Ich melde mich gehorsamst aus dem Osterurlaub zurück. Das Daumendrücken hat nichts genützt. Mein Dividendenschuss ging gründlich daneben. Die positive Überraschung (frohe Osterbotschaft) ist ausgeblieben. Ich habe den Dividendenvorschlag zur Kenntnis genommen und als „Fleckenentferner“ in meine Tabelle aufgenommen:

*) Anmerkungen zur Ziffer (9)

Für mich ist es schon erstaunlich (liebe Grüße an den Fachmann @

Kiemeler) dass sich hier die Mehrzahl der Teilnehmer damit wunschlos glücklich zeigt und sich kaum Widerstand regt. Jedenfalls ist @

Kiemeler mal zur Sache gekommen. Ein Kollege seines Schlages hat meiner Erfahrung nach oft einen angenehm realistischen und wenig belehrenden Blick auf die Branche, weil er sie und ihre Widrigkeiten selbst erlebt und darin zurechtkommen muss. Auch gerade wegen der Überlegenheit von Lovisa. Aber ich schweife ab…

Hauptsache man muss sich keine Illusionen machen, das es genügend Aktionäre (Streubesitz) gibt, die diese BB-Märchen (rund um den Cashberg und die überschüssige Liquidität) nur zu gern glauben wollen und werden, oder nicht richtig rechnen können. Das wiederum kommt nicht von ungefähr:

@

Sigus:

„Ich denke man kann alles in allem zufrieden sein. Wir erfahren bei Bijou in jedem Jahr eine Aufrundung als DPS des EPS. Damit wird langsam und sachte der Cashbestand in Richtung seiner Gut-schlafen Linie von 100 Mio. gebracht. Soweit geht der Vorstand in gewisser Weise auf die mehr als deutlich gemachten Punkte in der HV 2023 ein.“

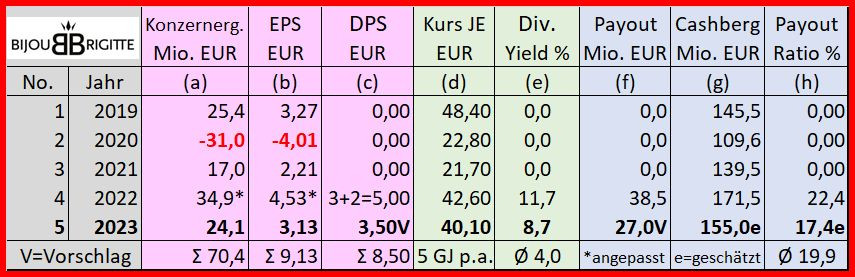

Das erzeugt bei mir massiven Widerspruch und da muss ich leider etwas weiter ausholen. Der Vorschlag von 3,50 EUR ist nicht akzeptabel, denn eine Wende in der Dividendenpolitik findet nicht statt! Vielmehr gewinnt BB damit kein Vertrauen zurück. Meine einfache Rechnung soll dies verdeutlichen:

Tatsächlich besteht zwischen EPS (b) und DPS (c) für die letzten fünf Jahre noch eine Differenz von exakten (incl. Bonus) 0,63 EUR und excl. von 2,63 EUR! Und diese „Kleinigkeit“ ist BB bisher schuldig geblieben.

Apropos „Bonus 2022“, das war mehr Schein als Sein…einen echten Bonus stellt ich mir als freiwillige „Belohnung“ zusätzlich auf das jährliche (gerundete) EPS vor – Minimum 1 EUR! Ergo konkret und korrekt für 2023 3 + 1 = 4 EUR.

Die Dividendenrendite (e) ist nach dem einmaligen Ausreißer im Vorjahr (11,7%) auch wieder im gewohnten einstelligen Prozentbereich (8,7%) abgetaucht. Selbst 3,50 EUR + 1,00 EUR Bonus = insgesamt 4,50 EUR würde mit 11,2% keinen neue Rekordrendite bedeuten. Aber das ist für BB ohnehin obsolet.

Die auf den Cashberg (g) bezogene und von mir bevorzugte Kennzahl Payout-Ratio (h) fällt damit auch wieder unter meine Mindestmarke von 20%. Würde in diesem Fall geschätzt 31 Mio. EUR an Ausschüttung bedeuten. Aber BB erweist sich selbst für 0,50 EUR mehr an Dividende als viel zu knausrig!

Zusammengefasst: der Dividendenvorschlag von 3,50 EUR passt nicht zu den eigenen Aussagen des Vorstands auf der der letzten HV. Glaubwürdigkeit sieht anders aus. Da wurden eben erkennbar keine echten Pflöcke für den Abbau beim Cashberg eingerammt. BB sollte sich keine Halbherzigkeiten mehr leisten. Der Vorstand und der Aufsichtsrat müssen zeigen, dass es ihnen Ernst mit dem Veränderungswillen in Sachen Abbau beim Cashberg ist. Nur fürchte ich, der Mehrheitsaktionär F.-W. Werner wird das wohl oder übel nicht mehr lernen.

Bin gespannt ob es diesmal wieder Gegenanträge zu TOP 2 gibt? Es muss ja nicht gleich – wie im Vorjahr passiert – auf einen Streich 7 EUR oder 10 EUR gefordert werden. Obwohl Gegenanträge wegen dem Mehrheitsaktionär F.-W. Werner aussichtlos sind – kann es nicht schaden, den Gremien einen Denkzettel zu verpassen. Meine Entscheidung ist noch offen.

Auch ob die „Aktionärsschützer“ DSW und SdK ihr Abstimmungsverhalten ändern und gegen TOP 2 stimmen? Denn erkennbar ist ja, dass die Liquidität nicht merklich abnimmt, sondern weiterhin weit über 100 Mio. EUR beträgt!

Ich denke das Rätsel, warum das geschieht, ist für Jedermann, der sich schon so lange mit BB beschäftigt, inzwischen zweifellos gelöst. Der einzige Sinn und der einzige Zweck besteht nämlich darin möglichst viel Cash exklusiv für die Familie Werner zu erhalten. Das ist dem Senior und Junior seit 2005 (19 Geschäftsjahre mehr als 100 Mio. EUR Cashbestand) hervorragend gelungen. Damit ist in den nächsten Jahren auch kein Abbau in Reichweite…dafür braucht es wahre Kumpels, also echte Bergbau-Fachleute…

Oder noch besser Anlageexperten, die seit mehr als 20 Jahren auf der goldenen Welle reiten. Denn das Edelmetall sichert nicht nur Vermögen in der Krise ab – es hat sich zum unaufhaltsamen Renditebringer entwickelt. Das dürfte auch in den kommenden Jahren so bleiben. Der Cashberg ist zwar nominal gewachsen aber real geschrumpft. Bsp. gefällig:

Der Cashbestand von 118,3 Mio. EUR aus dem Jahr 2008 ist heute noch 80,7 Mio. EUR wert. 173,4 Mio. EUR müssten aktuell aufgewendet werden, um den Gegenwert von 118,3 Mio. EUR aus dem Jahr 2008 zu erhalten.

Dagegen haben sich meine Ünzchen (ohne Vermehrung) trotz Inflation prächtig entwickelt, nämlich im Preis ver-3-facht! 2008 1 Unze Gold 615 EUR, Ende 2023 1.865 EUR und aktuell bei 2.119 EUR. Ich weiß nicht, ob die Werners und der Marc das wissen?

Also warum sollte man künftig BB beim Cashberg vertrauen? Ihre Unfähigkeit in Sachen Geldwertstabilität (besser wäre Geldpreisstabilität, denn Wert hat es keinen) ist bekannt und belegt.

Vielleicht bin ich zu ungerecht? Vorstände und Familienunternehmer sind ja auch nur Menschen, auch wenn sie sich als „Götter“ oder „Gutsherren“ verkleiden - und ihre Einlassungen oder Aussagen mehr Schall als Rauch.

*) Anmerkungen zur Ziffer (6)

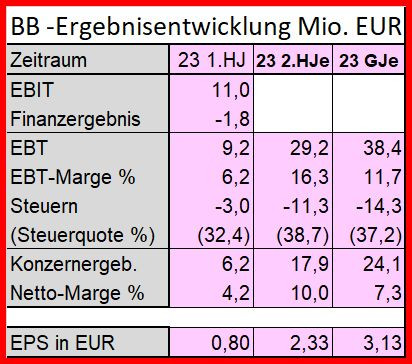

Die Thematik Steueraufwand und Steuerquote hat mir keine Ruhe nicht gelassen und möchte ich deshalb noch mal aufgreifen. Nachdem ich im HJ-Finanzbericht (veröffentlicht am 7.9.23) lediglich eine Steuerquote von 32,4% ermittelt habe, war ich so vorwitzig einmal die 2te Jahreshälfte unter die Lupe zu nehmen. Anhand der gemeldeten Ergebniszahlen für das Gesamtjahr 2023 konnte ich meine Ermittlung führen. Das Resultat findet sich in der folgenden Übersicht:

Mit einer „astronomischen“ Steuerquote von 38,7% und 6,3%-Punkte über dem 1HJ schießt BB den Vogel ab. Im HJ-Finanzbericht findet sich kein Hinweis auf einen erwarteten Anstieg für das 2HJ. Was ist also in den letzten 4 Monaten (September bis Dezember) passiert? Von einer BP ist mir nichts bekannt. Woher rührt also der Steuermehraufwand in Höhe von 1,9 Mio. EUR. Wirklich nur einmalig? Wie viel gehört davon nichts 1HJ? Oder hat unser Finanzvorstand Gabriel seinen Laden nicht richtig im Griff? Aufgrund seiner wiederholten Fahrigkeit haben wir ja in den letzten Jahren schon so manchen Fehler, Missstand und Lapsus aufgedeckt.

Aber ich denke, das Steuerrätsel wird hier auch bald gelöst, denn es folgt abschließend mein

Finanzkalender:

KW15 bis 12.04.2024 Q1-2024 Umsatzzahlen (VJ 64,9 Mio. EUR).

Das Ostergeschäft fiel 2024 voll ins Q1 und auch das Preisniveau dürfte gegenüber dem Vorjahr inflationsbedingt angepasst sein. Die Anzahl der Filialen per 31.03.2024 sollte diesmal in der Meldung enthalten sein. Mit zuletzt 897 Standorten (VJ-Start 902) und entsprechend in etwa gleicher Anzahl rechne ich mit einem Umsatz von 66 – 68 Mio. EUR. Ein Umsatz unter dem Vorjahr signalisiert für mich einen schlechten Start ins Geschäftsjahr!

Voraussichtlich KW17 Vorabbekanntmachung über die Veröffentlichung von Finanzberichten

KW17 2024 Umsatz- und Ergebnisprognose für das Geschäftsjahr 2024

Ende April 2024 Veröffentlichung Konzernabschluss, AG-Abschluss und Geschäftsbericht 2023

ca. 16. Mai 2024 Einberufung / Einladung zur Hauptversammlung

27. Juni 2024 geplante HV

Noch ist nicht bekannt ob diese wieder in Präsenz oder nach §13 Abs. 2 der Satzung vom 20.06.2023 als virtuelle HV stattfindet? Nach der Tortur im Vorjahr in der HWK zu HH, kann ich mir jedoch heute nicht vorstellen, dass BB hinsichtlich der Dauer gerne erneut eine 7-stündige HV abhält.

Bis zum nächsten Termin verbleibe ich

mfg

der Gentleman

Werner Schmücker

Nachtrag:

Personalien

Roland Werner feierte am 1.4.2024 (kein Aprilscherz) bereits sein 20-jähriges Vorstandsjubiläum, seit 1.01.2009 als CEO

@

Lou-Mannheim „Insofern muss wohl der ersten Generation der Vorwurf gemacht werden, keine fähigen Manager herangebildet zu haben, die das Unternehmen nach dem Abgang der Gründer weiter entwickeln und vorwärts bringen können. Roland Werner hat das gemacht, was er konnte. Ich rechne ihm hoch an, dass er das Unternehmen nicht in den Boden gerammt hat oder am Druck verzweifelt ist.“

Wahre Gedanken und Worte, aber letztlich zählt nur die „Hinterlassenschaft“. Nach 15 Jahren will ich mal eine Zwischenbilanz ziehen und zeigen an welchen Kennzahlen sich der Erfolg vom Junior ablesen lässt:

Startpunkt: 1.01.2009 / Zwischenstand 31.12.2023

Umsatz Mio. EUR 375,7 / 327,9

-12,7%

EBT Mio. EUR 117,4 / 38,4

-67,3%

Umsatzrendite 31,2% / 11,7%

-19,5%Pkte

EAT Mio. EUR 82,5 / 24,1

-70,8%

Dividende EUR 6,50 / 3,50

-46,2%

Aktienkurs* EUR 83,55 / 40,10

- 52,0% * Xetra-Tagesschlusskurs

MK* in Mio. EUR 660,2 / 308,7

-53,2% * auf Basis ausstehender Aktien

EK in Mio. EUR 232,7 / 235e e= geschätzt / unverändert %

Cashberg in Mio. EUR 118,3 / 155e e=geschätzt / + 30%e

Investitionsvolumen in diesem Zeitraum: rund 175 Mio. EUR (im Durchschnitt rund 12 Mio. EUR/Jahr). Dafür wurde einerseits der Cashberg nicht angegriffen, der Cashflow aus lfd. Geschäftstätigkeit reicht völlig aus. Anderseits: Wer nicht oder wenig investiert, der verliert!

Insgesamt -

ROT überwiegt - habe ich mir von Junior mehr erwartet und gewünscht. Hoffen wir mal gemeinsam, dass seine Schluss- oder Übergabebilanz deutlich besser ausfällt, falls ich das noch erlebe…

Halt, fast noch etwas vergessen, nochmals:

@

Lou-Mannheim:

„Von den Zahlen her ist BIJ eine klassiche SWAN Aktie (sleep well at night).“

Klar, habe ich jetzt auch verstanden. Denn dafür muss der Junior eine „Schlaftablette“ sein! Obwohl die obigen vorlfd. Ergebnisse besser gesagt, nach Wirkung eines Laxativums aussehen. Deshalb meine zukünftige Lösung: zur Steigerung der unternehmerischen Leistung empfehle ich dem Junior die regelmäßige Einnahme von „Potenzpillen“. Da ist wenigstens das Versagen gering, die Erfolgsgarantie aber sehr hoch!

Jürgen Gödecke feiert heute zum ersten Mal seinen (runden) 60. Geburtstag (seit 1.01.2011 BB und 1.01.2012 Vertriebsvorstand). Wozu ich ihm ganz herzlich gratuliere.

Ich wünsche ihm weiterhin viel Erfolg und Freude bei der Durchsetzung seiner Ziele und dazu beste Gesundheit.

Natürlich, dass er bei seiner BB weiter zugreift (zuletzt 10.01.2024 1.000 Stück á 38,74 EUR) und seinen beiden Vorstandskollegen als gutes Beispiel dient.

Lars Winter – mein „Lieblings-Experte“ hat in Sachen BB leider nicht mehr von sich hören gelassen. Ich habe jedoch zur Kenntnis genommen, dass er die BB-Aktie (Einstand 25.04.23 zu 53,50 EUR) noch nicht aus seinem Nebenwerte-Wikifolio geworfen hat. Vielleicht stützt sich sein Haltungsvermögen ja auf die aktuelle Schätzung der BÖRSE ONLINE Ausgabe 14 (4.4. – 10.4.):

2024 EPS 3,30 und Dividende 3,50 EUR

2025 EPS 3,55

Ich halte es jedoch für besser, einmal den Umsatz Q1-2024 und die Prognose für 2024 abzuwarten.

Seltsam, trotz einer gegenwärtigen Dividendenrendite von 9% will kaum jemand für die BB-Aktie die Angel auswerfen und die „fette Dividende“ an Land ziehen… obwohl kurzfristig charttechnisch eine Erholung möglich erscheint:

https://www.consorsbank.de/web/Wertpapier/Aktie/Bijou_Brigi…

Aber, ich denke die Aktie wird es schwer haben die Widerstände zu überwinden, noch dominiert und tanzt beim Kurs die Ziffer „3“ an erster Stelle!

Ps.: Dieser Beitrag stellt ausdrücklich

keine Kauf- oder Verkaufsempfehlung für die BB-Aktie dar. Der Autor ist lediglich Inhaber von BB-Aktien.

Deutschland

Deutschland