Hallo matjung und Reaktor07,

ich schätze, die "Wahrheit" liegt irgendwo zwischen euren Positionen.

Insiderkäufe in der Größenordnung sind sicherlich ein gutes Zeichen, aber deswegen von einem "massiven" Glaubwürdigkeitsgewinn zu sprechen, das käme mir nicht in den Sinn. Gab es denn vorher massive Unglaubwürdigkeiten?

Kurse in zweistelliger Höhe sind dieses Jahr durchaus denkbar, aber dafür braucht es vermutlich deutlichen Rückenwind vom Gesamtmarkt und weiter sehr gute News aus dem Unternehmen. Ich würde eher den oberen Rand der langfristigen Range bei etwas über 8,50 € als realistisch, bzw. ein positives Szenario ansehen. Aber auch das wären schon durchaus erfreuliche Entwicklungen im Depot 😜

Bezüglich Gewinnmitnahmen, bzw. deren Auswirkungen auf den Kurs bin ich mir nicht so sicher. Natürlich gibt es aktuell viele Jungsters, die einfach nur auf die Züge aufspringen, den Kurs hochtreiben und dann schnell wieder abspringen. Aber auf der anderen Seite dürften jetzt auch die langfristig interessierten Investoren Aktien aufkaufen und somit den Zockern Paroli bieten. Deutz ist immerhin eine SDAX-Aktie - die steht durchaus im Rampenlicht und wird von Institutionellen beobachtet. Welcher Effekt nun kurzfristig siegt, das kann man schwer vorhersagen. Ich sehe in dem Verkauf der Torqeedo durchaus einen Gamechanger. “The technology transfer, which was the initial goal we pursued when acquiring Torqeedo, has been achieved." Man hat das Elektromotor-KnowHow aus dem Unternehmen übernommen. Nun bekommt man einen zweistelligen Betrag und gibt den Verlustbringer ab. Das heißt, alleine durch den Verkauf gibt es einen positiven Einmaleffekt, sowie einen wiederkehrenden Effekt durch den Wegfall der Verluste, die sich dann ja als steigende Gewinne im Ergebnis wiederspiegeln.

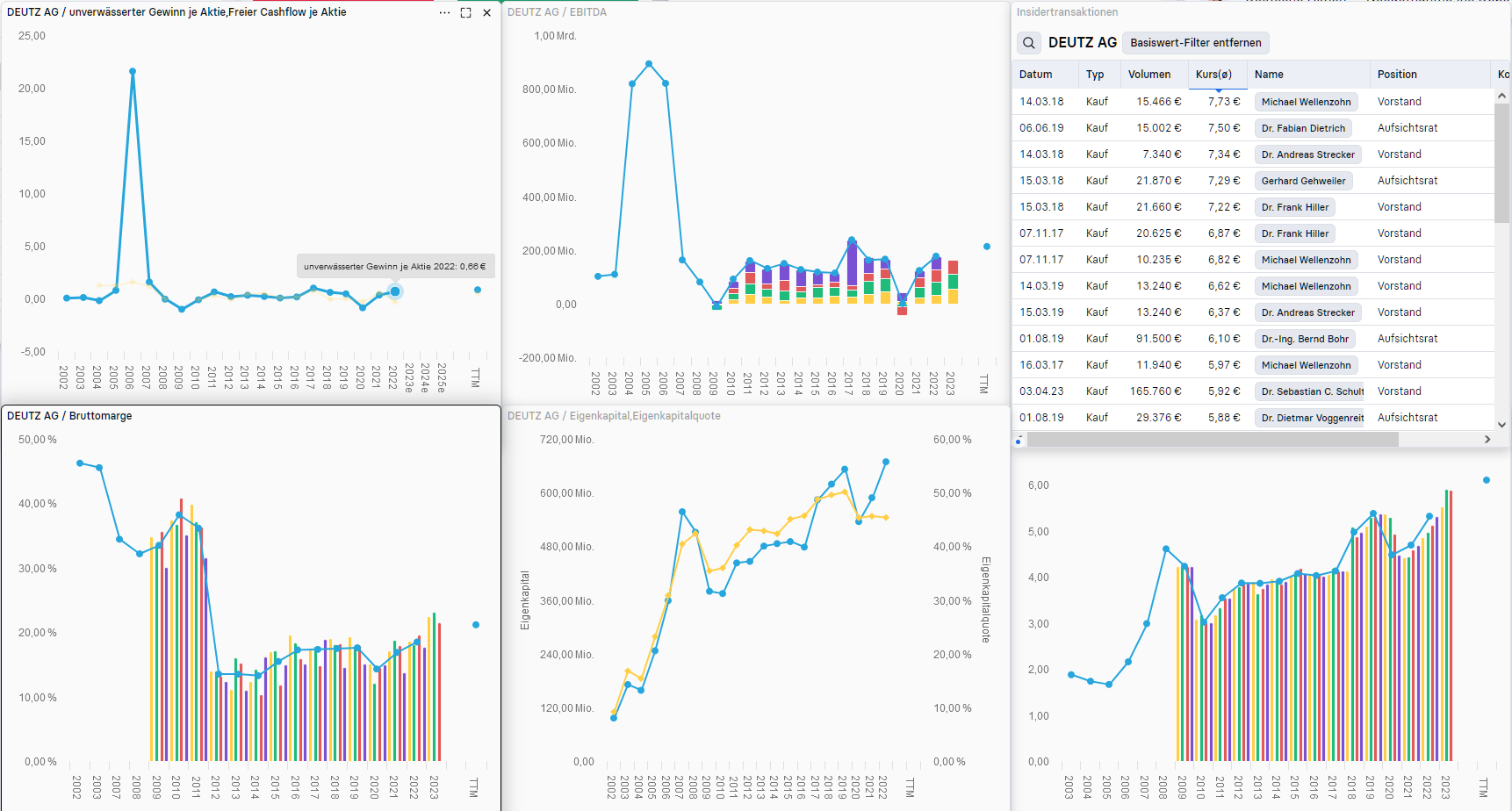

Wenn ich mir die diversen Kennzahlen anschaue, dann

könnte diese Transaktion nun zur Initialzündung einer Neubewertung werden. Die Aktie ist schon eine Weile sehr günstig, was maßgeblich mit dem Verlustbringer zusammenhängen dürfte.

Hier mal die Entwcklung von ein paar wichtigen Kennzahlen:

Die Gewinne sind schon seit 2017 auf einem (leicht) höheren NIveau (wenn man mal das Ausnahmejahr 2020 weglässt) . Mit dem Wegfall des Verlustbringers und dem Schwenk zu alternativen Antrieben könnte sich nun ein Anstieg auf ein höheres Niveau vollziehen. Deutz ist von klassischen bis zu alternativen Antrieben breit aufgestellt.

Das EBITDA zeigt ebenfalls erfeuliche Anstiege. Ist noch keine Entwicklung zum jubeln, aber 2023 dürfte auf einem lange nicht mehr gesehenen Niveau rauskommen.

Bei den Insiderkäufen hat's mir leider die Sortierung verhagelt. Aber die dürfte ja halbwegs bekannt sein. In der Historie sehe ich keine Verkäufe und in 4-2023, sowie 1-2024 gibt es außergewöhnlich hohe (sechsstellige) Käufe.

Zumindest die Bruttomarge hat sich 2023 Jahre deutlich verbessert und wird vermutlich post-Torqeedo noch mal steigen. Leider habe ich keinen Zugriff auf die nachgelagerten Margen. Aber auch die dürften weiter ansteigen.

Eigenkapital und Eigenkapitalquote steigen immer weiter an (dank Torqeedo dürften wir da noch mal einen Anstieg bekommen).

Unten rechts hab ich nicht aufgepasst - das Insider-Fenster überlagert den Titel. Da ist der Buchwert angegeben. Und der steigt ebenfalls immer weiter an. Aktuell (Q3-2023) liegt er bei 5,89 € pro Aktie.

Mein Fazit ist, dass Deutz mit der Transformation gut vorangekommen ist. Das Unternehmen ist sehr günstig bewertet (KGV Q3-2023 laut meiner Datenquelle bei 5,3).

Daher erwarte ich den "Ansturm" 😜 von größeren Investoren, was den Kurs in diesem Jahr deutlich nach oben bringen sollte, auch wenn der Kurs jetzt erst mal etwas (hoffentlich nur seitwärts) konsolidiert.