Deka Bank Depot oder doch woanders ? - 500 Beiträge pro Seite

eröffnet am 27.05.16 14:31:49 von

neuester Beitrag 22.07.16 11:00:29 von

neuester Beitrag 22.07.16 11:00:29 von

Beiträge: 29

ID: 1.232.473

ID: 1.232.473

Aufrufe heute: 0

Gesamt: 4.712

Gesamt: 4.712

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 47 Minuten | 23640 | |

| vor 1 Stunde | 4225 | |

| vor 42 Minuten | 4069 | |

| vor 35 Minuten | 3325 | |

| vor 52 Minuten | 2085 | |

| vor 1 Stunde | 1841 | |

| vor 1 Stunde | 1632 | |

| vor 22 Minuten | 1238 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.109,65 | -0,29 | 213 | |||

| 2. | 2. | 161,42 | +11,57 | 196 | |||

| 3. | 8. | 9,6500 | -33,49 | 195 | |||

| 4. | 3. | 0,1950 | +2,09 | 71 | |||

| 5. | 9. | 763,52 | +0,22 | 33 | |||

| 6. | 19. | 6,7320 | -2,63 | 32 | |||

| 7. | 50. | 56,20 | +1,08 | 28 | |||

| 8. | 11. | 0,1944 | -0,21 | 26 |

Ich wollte mir heute ein Deka Bank Depot eröffnen. Aber dann dachte ich frag doch noch mal hier. Vielleicht gibt es doch andere Banke, wo das besser / anders / übersichtlicher ist.

Bei der Deka Bank fand ich das alles sehr übersichtlich konnte Ausgabe und Rücknahmepreis einsehen, Risikogewichting und vieles mehr.

Ok, geht wahrscheinlich bei allen Banken. Aber ist eine Bank besonders, aus eigener Erfahrung vielleicht, besonders zu empfehlen ?

Wichtig sind mir Übersichtlichkeit, tägliche Statistik meines Deposts (Entwicklung) und flexibles hinzu kaufen von Wertpapieren. Gerne hierbei auch für kleine Summen. Flexible kostenlose Auszahlungen.

Danke

Bei der Deka Bank fand ich das alles sehr übersichtlich konnte Ausgabe und Rücknahmepreis einsehen, Risikogewichting und vieles mehr.

Ok, geht wahrscheinlich bei allen Banken. Aber ist eine Bank besonders, aus eigener Erfahrung vielleicht, besonders zu empfehlen ?

Wichtig sind mir Übersichtlichkeit, tägliche Statistik meines Deposts (Entwicklung) und flexibles hinzu kaufen von Wertpapieren. Gerne hierbei auch für kleine Summen. Flexible kostenlose Auszahlungen.

Danke

Antwort auf Beitrag Nr.: 52.489.186 von Franco69 am 27.05.16 14:31:49Ich meine jetzt nicht Sbroker sondern sowas:

Wenn man wirklich keine anderen Dienstleistungen braucht, als Verwahrung und Ausgabe /Rücknahme von Anteilen an Dekafonds, kann ein Depot direkt bei der Dekabank in Frage kommen. Ähnliche angebote zur Verwaltung der Anteile bieten auch die anderen Fondsgesellschaften.

Diese Leistungen sind aber bei den Direktbanken oder Fondsvermittlern auch nicht teurer und die Transaktionskosten für Börsenaufträge (zum Beispiel für Aktien oder Anleihen) werden dort günstiger sein. Auch Depotgebühren sind bei den Discountbrokern kaum noch üblich und viele Fonds werden mit reduzierten Ausgabeaufschlägen angeboten.

Es wäre also die Frage, ob denn auch andere Wertpapiere gehandelt werden sollen. Als normalem Sparkassenkunden ist einem das vielleicht nicht so bewusst, aber die meisten Investmentfonds werden auch an der Börse gehandelt, auch aus dem Hause Deka. So kann man bei Käufen statt des Ausgabeaufschlags mit den günstigeren Kosten einer Börsentransaktion davonkommen und bei Verkäufen vielleicht etwas mehr herausschlagen. Ob diesen Handel die Dekabank überhaupt anbietet?

Da die Fondsgesellschaften Rückvergütungen an die Banken zahlen für verwahrte Depotbestände, haben die Discountbroker oft Neukunden- oder Sonderaktionen, bei denen ein Depotübertrag von Fondsanteilen honoriert wird. Derzeit erhält man etwa bei comdirect, Consors, Targo oder Onvista für Fonds-Depotüberträge von mindestens 7.000 bzw mindestens 10.000 Prämien von beispielsweise 1/10 Unze Gold oder 100 Euro. Meist kann dies noch mit einer Kundenwerbeprämie verbunden werden. (Freundschaftswerbung)

Was die Deka vielleicht besser kann als die Direktbanken, könnten VL- Basisrenten und Riesterverträge sein, denn diese vertragsgebundenen Verträge sind oft nicht im Angebot enthalten. Aber auch hierfür empfiehlt sich eher ein Konto bei den Fondsvermittlern oder Direktversicherungen. Normale Fonds-Sparverträge sind hingegen bei den Discountbrokern verfügbar.

Siehe auch hier z.B.:

http://www.modern-banking.de/brokerage_neukunden.htm

Diese Leistungen sind aber bei den Direktbanken oder Fondsvermittlern auch nicht teurer und die Transaktionskosten für Börsenaufträge (zum Beispiel für Aktien oder Anleihen) werden dort günstiger sein. Auch Depotgebühren sind bei den Discountbrokern kaum noch üblich und viele Fonds werden mit reduzierten Ausgabeaufschlägen angeboten.

Es wäre also die Frage, ob denn auch andere Wertpapiere gehandelt werden sollen. Als normalem Sparkassenkunden ist einem das vielleicht nicht so bewusst, aber die meisten Investmentfonds werden auch an der Börse gehandelt, auch aus dem Hause Deka. So kann man bei Käufen statt des Ausgabeaufschlags mit den günstigeren Kosten einer Börsentransaktion davonkommen und bei Verkäufen vielleicht etwas mehr herausschlagen. Ob diesen Handel die Dekabank überhaupt anbietet?

Da die Fondsgesellschaften Rückvergütungen an die Banken zahlen für verwahrte Depotbestände, haben die Discountbroker oft Neukunden- oder Sonderaktionen, bei denen ein Depotübertrag von Fondsanteilen honoriert wird. Derzeit erhält man etwa bei comdirect, Consors, Targo oder Onvista für Fonds-Depotüberträge von mindestens 7.000 bzw mindestens 10.000 Prämien von beispielsweise 1/10 Unze Gold oder 100 Euro. Meist kann dies noch mit einer Kundenwerbeprämie verbunden werden. (Freundschaftswerbung)

Was die Deka vielleicht besser kann als die Direktbanken, könnten VL- Basisrenten und Riesterverträge sein, denn diese vertragsgebundenen Verträge sind oft nicht im Angebot enthalten. Aber auch hierfür empfiehlt sich eher ein Konto bei den Fondsvermittlern oder Direktversicherungen. Normale Fonds-Sparverträge sind hingegen bei den Discountbrokern verfügbar.

Siehe auch hier z.B.:

http://www.modern-banking.de/brokerage_neukunden.htm

1. Wirst du dann nur Deka-Fonds handeln können. Wenn dir das genug ist, ist das ja ok.

2. Wenn ich das richtig gelesen habe, ist für deinen oben angeführten Fonds evtl. Ausgabeaufschlag fällig. Der lässt sich vielleicht billiger bekommen. Frag doch mal bei deiner Sparkasse nach, vielleicht machen die dir ein Angebot...dass du nicht ablehnen kannst.

2. Wenn ich das richtig gelesen habe, ist für deinen oben angeführten Fonds evtl. Ausgabeaufschlag fällig. Der lässt sich vielleicht billiger bekommen. Frag doch mal bei deiner Sparkasse nach, vielleicht machen die dir ein Angebot...dass du nicht ablehnen kannst.

Antwort auf Beitrag Nr.: 52.490.554 von sdaktien am 27.05.16 17:43:45Ich verbinde die Dekabank genauso wie comdirekt irgendwie mit hohen Kosten.

Aber einen Ausgabeaufschlag kann ich nicht erkennen @sdaktien. Wie kommst Du drauf ?

Ich werde mir noch mal das Fondssngebot der Targobank angucken.

Desweiteren bin ich heute beim Surfen noch auf Ginmon und Vaamo gestossen.

Das geht zwar in eine ganz andere Richtung aber man scheint da wesentlich flexibler zu sein. Und günstiger scheint es auch zu sein.

Aber einen Ausgabeaufschlag kann ich nicht erkennen @sdaktien. Wie kommst Du drauf ?

Ich werde mir noch mal das Fondssngebot der Targobank angucken.

Desweiteren bin ich heute beim Surfen noch auf Ginmon und Vaamo gestossen.

Das geht zwar in eine ganz andere Richtung aber man scheint da wesentlich flexibler zu sein. Und günstiger scheint es auch zu sein.

Trading Spotlight

Ausgabeaufschlag!

Ausgabepreis 70,37 / Rücknahmepreis 68,99 macht 2,00% Ausgabeaufschlag im Beispiel von Beitrag Nummer 2!

comdirect ist sicher einer der besseren und teureren Discountbroker.

Teuer sind die Fonds mit ihren laufenden Kostebn (TER) und Ausgabeaufschlägen.

Mit den ETFs ist schon in die richtige Richtung gedacht, aber auch aktiv verwaltete Fonds gibt es vielfach ohne Ausgabeaufschlag.

Ausgabepreis 70,37 / Rücknahmepreis 68,99 macht 2,00% Ausgabeaufschlag im Beispiel von Beitrag Nummer 2!

comdirect ist sicher einer der besseren und teureren Discountbroker.

Teuer sind die Fonds mit ihren laufenden Kostebn (TER) und Ausgabeaufschlägen.

Mit den ETFs ist schon in die richtige Richtung gedacht, aber auch aktiv verwaltete Fonds gibt es vielfach ohne Ausgabeaufschlag.

Antwort auf Beitrag Nr.: 52.492.306 von honigbaer am 27.05.16 23:24:28Habe gestern noch mal ein wenig gelesen und fast überall schnitten die DekaFonds schlecht ab. ComDirekt hingegen recht gut.

Nur bei den Com Direkt Kosten steige ich noch nicht so recht durch.

Einmal wird von 1,5% je Ausführung gesprochen und dann wieder von 9,90 je Order.

Gelten die 1,5% bei Fonds und EFTs und die 9,90 Eur bei Aktienorder ?

Also bei den 1,5% wäre Comdirekt auf jeden Fall günstiger als die Sparkasse mit 2,5%.

Ich finde auch die comdirekt Seite sehr schön übersichtlich mit mit vielen Erklärungen und Sortiermöglichkeiten.

Nur bei den Com Direkt Kosten steige ich noch nicht so recht durch.

Einmal wird von 1,5% je Ausführung gesprochen und dann wieder von 9,90 je Order.

Gelten die 1,5% bei Fonds und EFTs und die 9,90 Eur bei Aktienorder ?

Also bei den 1,5% wäre Comdirekt auf jeden Fall günstiger als die Sparkasse mit 2,5%.

Ich finde auch die comdirekt Seite sehr schön übersichtlich mit mit vielen Erklärungen und Sortiermöglichkeiten.

https://www.deka.de/privatkunden/fondsprofil?id=DE0007019416…

Dort gehst du zum Reiter "weitere Fondsdaten" und dann liest du die rechte Spalte.

Ich hab die Übersicht des Fonds bei der comdirect auch noch aufgerufen:

https://www.comdirect.de/inf/fonds/detail/details.html?ID_NO…

Mir stellt es sich so dar, dass der Ausgabeaufschlag extra anfällt und nicht im ver- und Rückkaufpreis enthalten ist (was für mich auch nicht unbedingt Sinn machen würde).

Die 9,9€ beziehen sich auf Aktienorder, bzw. Aufträge in Handelssysteme wie tradegate.

Bei Fonds ist das meist etwas anders, dort bezieht man seine Stücke nomalerweise von der Fondsgesellschaft, vermeidet so den Schritt über eine Börse (ist aber oft auch möglich)

Was du da reingestellt hast, ist nochmal etwas anderes. Es handelt sich um Sparpläne auf Exchange Traded Funds (ETF), also Fonds, die an einer normalen Börse gehandelt werden.

Ausserdem geht es hier um einen speziellen Anbieter dieser ETF (Comstage), mit dem man sicher besondere Knditionen ausgehandelt hat.

Dort gehst du zum Reiter "weitere Fondsdaten" und dann liest du die rechte Spalte.

Ich hab die Übersicht des Fonds bei der comdirect auch noch aufgerufen:

https://www.comdirect.de/inf/fonds/detail/details.html?ID_NO…

Mir stellt es sich so dar, dass der Ausgabeaufschlag extra anfällt und nicht im ver- und Rückkaufpreis enthalten ist (was für mich auch nicht unbedingt Sinn machen würde).

Die 9,9€ beziehen sich auf Aktienorder, bzw. Aufträge in Handelssysteme wie tradegate.

Bei Fonds ist das meist etwas anders, dort bezieht man seine Stücke nomalerweise von der Fondsgesellschaft, vermeidet so den Schritt über eine Börse (ist aber oft auch möglich)

Was du da reingestellt hast, ist nochmal etwas anderes. Es handelt sich um Sparpläne auf Exchange Traded Funds (ETF), also Fonds, die an einer normalen Börse gehandelt werden.

Ausserdem geht es hier um einen speziellen Anbieter dieser ETF (Comstage), mit dem man sicher besondere Knditionen ausgehandelt hat.

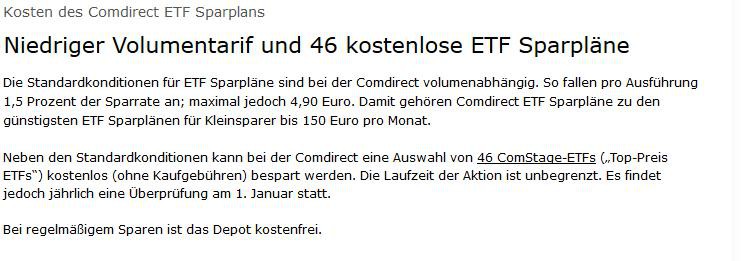

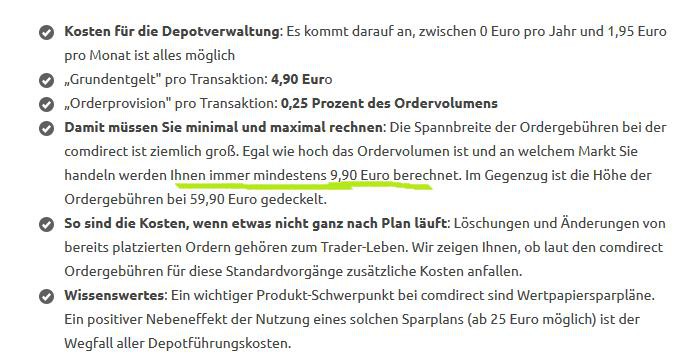

Seite 5 Preisverzeichnis linke Spalte regelt bei comdirect, dass

a) für einmalige Käufe und Verkäufe keine Gebühren dazukommen, nur der "Festpreis" wird abgerechnet, und dieser entspricht Ausgabe- bzw Rücknahmepreis der Fondsgesellschaft. (Es sei denn comdirect bietet einen Rabatt auf den Ausgabeaufschlag an, was bei den Dekafonds soweit ich gesehen habe nicht der Fall ist. Aber hunderte Fonds kann man bei comdirect ohne Ausgabeaufschlag erwerben, obwohl sie z.B. bei Amundi oder Parvest Ausgabeaufschlag haben.)

b) für börsliche Käufe und Verkäufe als Komissionsgeschäft die Inlandsorderkosten dazukommen, also mindestens 9,90 bis zu 59,90 und die (geringen) Börsengebühren je nach Handelsplatz.

c) für Ausführung von Sparplanraten 1,5% (aber maximal 4,90 Euro)

Also der Handel über die Fondsgesellschaft unter a) wird üblicherweise bei den Direktbanken keine Gebühr auslösen, es sei denn als Ausnahme "Beratungsgeschäft", wenn der Kunde nicht die Anlageentscheidung selbst trifft. Da werden nur die Ausgabeaufschläge weitergereicht. Für börsliche Käufe wird in aller regel bei den Discountbrokern eine normale Transaktionsgebühr wie bei Aktienkäufen auch fällig werden. Bei den Sparplänen wird es eher unterschiede geben. 1,5% von 100 Euro ist mehr als vielleicht 1 Euro pauschal bei der Konkurrenz. Bei einer Rate von 50 Euro wäre die Pauschale teurer.

Es ist zu unterscheiden zwischen comdirect als Discountbroker und der jeweiligen Fondsgesellschaft. Die werden auch Fonds anderer Anbieter verkaufen, ihre Rabattaktionen und null-%-Aufschläge aber eher mit den befreundeten Fondsverwaltern comstage, Commerzbank, Amundi usw aushandeln. Die Dekafonds der Sparkassen gibt es vielleicht beim sbroker günstig ohne Ausgabeaufschlag, müsste man mal schauen.

comdirect wird als Discountbroker Wert auf eine breite Auswahl legen. Onvista ist bei einzelnen börslichen Transaktionen sicher billiger, hat dafür vermutlich nur eine kleinere Auswahl an Fonds. Andererseits hat Amundi genauso für jede Region oder jedes Anlagethema einen Fonds wie Deka.

Man kann jetzt einen Discountbroker suchen, bei dem die Dekafonds billig zu haben sind, meinetwegen mit Rabatt beim Ausgabeaufschlag. Oder sich bei den Discountern die Sonderangebote anschauen, ob da das richtige dabei ist. Kein Mensch braucht 4.000 Fonds zur Auswahl.

Das zahlen von Ausgabeaufschlägen ist aber eigentlich out, so dass der Blick auf die Verwaltungskosten (TER) eher ausschlaggebend ist bei der Fondsauswahl. Bei der Auswahl des Brokers kann man hingegen auf die weiteren Leistungen und Kosten schauen, die normale Transaktion "Kauf eines Fondsanteils einer größeren Fondsgesellschaft mit regulärem Ausgabeaufschlag ohne weitere Gebühren" haben fast alle im Angebot.

a) für einmalige Käufe und Verkäufe keine Gebühren dazukommen, nur der "Festpreis" wird abgerechnet, und dieser entspricht Ausgabe- bzw Rücknahmepreis der Fondsgesellschaft. (Es sei denn comdirect bietet einen Rabatt auf den Ausgabeaufschlag an, was bei den Dekafonds soweit ich gesehen habe nicht der Fall ist. Aber hunderte Fonds kann man bei comdirect ohne Ausgabeaufschlag erwerben, obwohl sie z.B. bei Amundi oder Parvest Ausgabeaufschlag haben.)

b) für börsliche Käufe und Verkäufe als Komissionsgeschäft die Inlandsorderkosten dazukommen, also mindestens 9,90 bis zu 59,90 und die (geringen) Börsengebühren je nach Handelsplatz.

c) für Ausführung von Sparplanraten 1,5% (aber maximal 4,90 Euro)

Also der Handel über die Fondsgesellschaft unter a) wird üblicherweise bei den Direktbanken keine Gebühr auslösen, es sei denn als Ausnahme "Beratungsgeschäft", wenn der Kunde nicht die Anlageentscheidung selbst trifft. Da werden nur die Ausgabeaufschläge weitergereicht. Für börsliche Käufe wird in aller regel bei den Discountbrokern eine normale Transaktionsgebühr wie bei Aktienkäufen auch fällig werden. Bei den Sparplänen wird es eher unterschiede geben. 1,5% von 100 Euro ist mehr als vielleicht 1 Euro pauschal bei der Konkurrenz. Bei einer Rate von 50 Euro wäre die Pauschale teurer.

Es ist zu unterscheiden zwischen comdirect als Discountbroker und der jeweiligen Fondsgesellschaft. Die werden auch Fonds anderer Anbieter verkaufen, ihre Rabattaktionen und null-%-Aufschläge aber eher mit den befreundeten Fondsverwaltern comstage, Commerzbank, Amundi usw aushandeln. Die Dekafonds der Sparkassen gibt es vielleicht beim sbroker günstig ohne Ausgabeaufschlag, müsste man mal schauen.

comdirect wird als Discountbroker Wert auf eine breite Auswahl legen. Onvista ist bei einzelnen börslichen Transaktionen sicher billiger, hat dafür vermutlich nur eine kleinere Auswahl an Fonds. Andererseits hat Amundi genauso für jede Region oder jedes Anlagethema einen Fonds wie Deka.

Man kann jetzt einen Discountbroker suchen, bei dem die Dekafonds billig zu haben sind, meinetwegen mit Rabatt beim Ausgabeaufschlag. Oder sich bei den Discountern die Sonderangebote anschauen, ob da das richtige dabei ist. Kein Mensch braucht 4.000 Fonds zur Auswahl.

Das zahlen von Ausgabeaufschlägen ist aber eigentlich out, so dass der Blick auf die Verwaltungskosten (TER) eher ausschlaggebend ist bei der Fondsauswahl. Bei der Auswahl des Brokers kann man hingegen auf die weiteren Leistungen und Kosten schauen, die normale Transaktion "Kauf eines Fondsanteils einer größeren Fondsgesellschaft mit regulärem Ausgabeaufschlag ohne weitere Gebühren" haben fast alle im Angebot.

Antwort auf Beitrag Nr.: 52.493.923 von honigbaer am 28.05.16 13:52:57Vielen Dank für die ausführlichen Antworten.

Mich interessieren nun folgende Sachen, bzw. würde ich gerne ausprobieren.

Fonds Sparplan, EFT Sparplan, Fonds Kauf, EFT Kauf.

Bei den Sparplänen ist doch aber der Nachteil, egal ob ich diesen monatlichen oder 1/4 jährlich durchführe, ich auch zu einem "schlechten" also hohen Kurs einsteigen kann. Zwei Wochen später wäre der Einstiegskurs vielleicht besser gewesen.

Deswegen würde ich Einzelkäufe für sinnvoller halten. So das man sich einige Fonds / EFTs auf die Watchlist setzt und dann zu einem geeigneten Zeitpunkt kauft.

Wobei diese Käufe aber erst bei ca. 500 Euro losgehen. Die Sparpläne hingegen schon

ab 25 Euro/50 Euro.

Frage: Sind diese 500 Euro bei allen Banken die Untergrenze für Fonds / EFT Käufe ausserhalb eines Sparplans ? Oder gibt es Banken die diese auch ab 100 Euro anbieten ?

Ansonsten würde ich mich wohl für das comdirekt Depot entscheiden (auch wegen der vielen Filtermöglichkeiten). Die ersten drei Jahre kostenlos und danach weiterhin kostenlos bei mind. zwei Käufen im Quartal oder aktiven Sparplan (egal ob monatlich oder größerer Abstand).

Aber auch hier wäre ich für andere Vorschläge offen.

Danke

Mich interessieren nun folgende Sachen, bzw. würde ich gerne ausprobieren.

Fonds Sparplan, EFT Sparplan, Fonds Kauf, EFT Kauf.

Bei den Sparplänen ist doch aber der Nachteil, egal ob ich diesen monatlichen oder 1/4 jährlich durchführe, ich auch zu einem "schlechten" also hohen Kurs einsteigen kann. Zwei Wochen später wäre der Einstiegskurs vielleicht besser gewesen.

Deswegen würde ich Einzelkäufe für sinnvoller halten. So das man sich einige Fonds / EFTs auf die Watchlist setzt und dann zu einem geeigneten Zeitpunkt kauft.

Wobei diese Käufe aber erst bei ca. 500 Euro losgehen. Die Sparpläne hingegen schon

ab 25 Euro/50 Euro.

Frage: Sind diese 500 Euro bei allen Banken die Untergrenze für Fonds / EFT Käufe ausserhalb eines Sparplans ? Oder gibt es Banken die diese auch ab 100 Euro anbieten ?

Ansonsten würde ich mich wohl für das comdirekt Depot entscheiden (auch wegen der vielen Filtermöglichkeiten). Die ersten drei Jahre kostenlos und danach weiterhin kostenlos bei mind. zwei Käufen im Quartal oder aktiven Sparplan (egal ob monatlich oder größerer Abstand).

Aber auch hier wäre ich für andere Vorschläge offen.

Danke

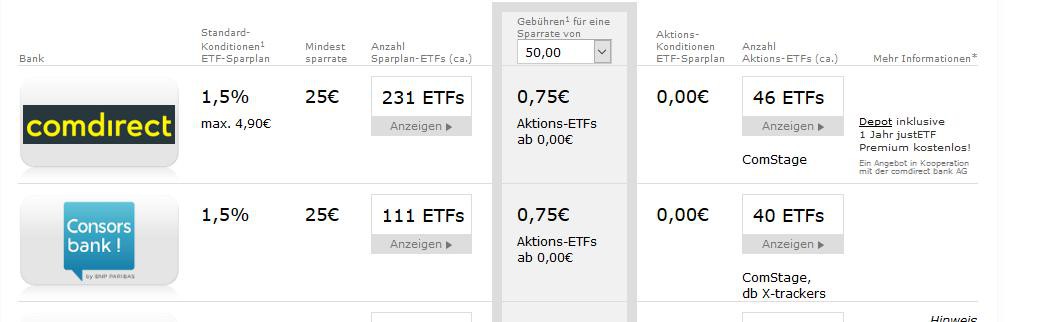

500 Euro scheint die übliche Untergrenze für Fondskäufe über die KAG zu sein, börsliche Aufträge mit Ordergebühr sind auch für kleinere Stückzahlen möglich. Ausnahmen scheint es bei Consorsbank und Maxblue zugeben. Bei diesen beiden Banken nennt Börse Online als Mindestorder (ohne Gebühr über KAG) nur 1 Anteil. Wobei Consorsbank auch mit einer großen Auswahl von fast 800 Fonds ohne Ausgabeaufschlag aufwartet.

Bei Onvista sind alle Sparplanausführungen kostenlos, bei flatex kosten sie pauschal 0,90 Euro. Fast alle Anbieter haben ein Sortiment ETFs, die ebenfalls kostenlos im Sparplan gekauft werden können. Bei comdirect sind es wohl die 20 Top-Preis Fonds und 45 Top-Preis ETFs für die keine Gebühr bei Sparplanausführungen anfällt.

Einzelkäufe statt Sparplan macht schon Sinn.

Wenn man mit stetigen Gewinnen rechnet, ist der angebliche Cost-average-Effekt kein Vorteil. Dann hält man Mittel, die man bereits investieren könnte auf Geldkonten zurück. Bei erkennbaren Kursabschwüngen könnte man sinnvollerweise die Sparplankäufe unterlassen und bis zur Wende zum Besseren aufschieben.

Bei Onvista sind alle Sparplanausführungen kostenlos, bei flatex kosten sie pauschal 0,90 Euro. Fast alle Anbieter haben ein Sortiment ETFs, die ebenfalls kostenlos im Sparplan gekauft werden können. Bei comdirect sind es wohl die 20 Top-Preis Fonds und 45 Top-Preis ETFs für die keine Gebühr bei Sparplanausführungen anfällt.

Einzelkäufe statt Sparplan macht schon Sinn.

Wenn man mit stetigen Gewinnen rechnet, ist der angebliche Cost-average-Effekt kein Vorteil. Dann hält man Mittel, die man bereits investieren könnte auf Geldkonten zurück. Bei erkennbaren Kursabschwüngen könnte man sinnvollerweise die Sparplankäufe unterlassen und bis zur Wende zum Besseren aufschieben.

Antwort auf Beitrag Nr.: 52.497.580 von honigbaer am 29.05.16 15:31:10Danke. Das erscheint mir eine gute Lösung mit dem Aussetzen.

Gerade auch in der FAQ von comdirect gefunden:

Gibt es für den comdirect Wertpapiersparplan eine Kündigungsfrist?

Nein. Die Löschung/Änderung/Aussetzung Ihres Wertpapiersparplanes ist jederzeit - bis spätestens drei Bankarbeitstage vor dem nächsten Ausführungstermin - möglich.

Gerade auch in der FAQ von comdirect gefunden:

Gibt es für den comdirect Wertpapiersparplan eine Kündigungsfrist?

Nein. Die Löschung/Änderung/Aussetzung Ihres Wertpapiersparplanes ist jederzeit - bis spätestens drei Bankarbeitstage vor dem nächsten Ausführungstermin - möglich.

Antwort auf Beitrag Nr.: 52.497.694 von Franco69 am 29.05.16 16:10:22Ja, bei der Consorsbank sind bei vielen Fonds keine Mindestanlage erforderlich.

Die Sparpläne finde ich jedoch nicht so flexibel wie bei der Commerzbank.

Was würde dagegen sprechen sich ein kostenloses Depotkonto bei der Consorsbank einzurichten und dieses "nur" für Fondskäufe zu nutzen ?

Und Sparpläne bei comdirect zu haben ?

Die Sparpläne finde ich jedoch nicht so flexibel wie bei der Commerzbank.

Was würde dagegen sprechen sich ein kostenloses Depotkonto bei der Consorsbank einzurichten und dieses "nur" für Fondskäufe zu nutzen ?

Und Sparpläne bei comdirect zu haben ?

Ich sehe da kein Problem. Allenfalls vielleicht die Steuer, da ein Veräußerungsverlust bei der einen Bank erst auf Wunsch mit der Veranlagung mit dem Gewinn bei der anderen Bank verrechnet werden kann oder als Verlust vorgetragen wird, bis wieder Gewinn anfällt.

Steuer ist vielleicht sowieso noch ein Thema, da wird ja hier immer vor den ausländischen thesaurierenden Fonds (auch ETFs) gewarnt, weil das die Banken nicht korrekt verbucht kriegen. (Also jährlich versteuern und beim Verkauf dann nicht berücksichtigen, dass bereits jährlich versteuert wurde. Ich bin da aber auch kein Experte.)

Steuer ist vielleicht sowieso noch ein Thema, da wird ja hier immer vor den ausländischen thesaurierenden Fonds (auch ETFs) gewarnt, weil das die Banken nicht korrekt verbucht kriegen. (Also jährlich versteuern und beim Verkauf dann nicht berücksichtigen, dass bereits jährlich versteuert wurde. Ich bin da aber auch kein Experte.)

Antwort auf Beitrag Nr.: 52.497.946 von honigbaer am 29.05.16 17:24:57Ich bin selbstständig und habe einen Steuerberater. Würde dem das in die Hand geben.

Geben einem die Banken (Consorsbank und comdirect) denn alle nötigen Unterlagen dafür ?

Wie gesagt, den Rest würde mein Steuerberater erledigen.

Geben einem die Banken (Consorsbank und comdirect) denn alle nötigen Unterlagen dafür ?

Wie gesagt, den Rest würde mein Steuerberater erledigen.

Das wäre wohl hier die Falle im Detail:

https://www.smartsteuer.de/blog/2014/08/07/abgeltungssteuer-…

Erst versteuern und dann im Jahr der Veräußerung wieder die in den Vorjahren versteuerten Beträge gegenrechnen, das kommt mir kompliziert vor.

https://www.smartsteuer.de/blog/2014/08/07/abgeltungssteuer-…

Erst versteuern und dann im Jahr der Veräußerung wieder die in den Vorjahren versteuerten Beträge gegenrechnen, das kommt mir kompliziert vor.

Antwort auf Beitrag Nr.: 52.497.874 von Franco69 am 29.05.16 16:59:12Ich habe mir die Beiträge mal durchgelesen und Frage mich warum du alles so kompliziert machen willst?

Du bekommst sowohl bei Comdirect als auch Consors 20 ausgewählte ETFs auf die großen Indizes zu 0€ Transaktionskosten im Sparplan. In Sachen Kosten schenken sich beide praktisch nichts.

Willst du Fonds und ETFs außerhalb des Sparplans kaufen hast du natürlich die normalen Ordergebühren von ca. 10€ bei bis 2000€ Ordervolumen. Hier kommst du nur mit der Neukundenaktion bei Consors günstiger wo du die ersten 12 Monate nur 4,95€ pro Trade zahlst unabhängig vom Volumen. Gilt meines Wissens auch für Fonds und ETFs. Bei Fonds kommen halt noch die normalen Ausgabeaufschläge dazu weshalb allein ich ETFs schon vorziehen würde.

Selbst kaufen, wenn die Fonds grad billig sind klingt einfach aber ist in der Realität schwer umzusetzen.

- Wie viel Ahnung hast du von den Finanzmärkten?

- Woran machst du fest ob gerade Kaufkurse herrschen?

- Bist du der Meinung Kurse besser einschätzen zu können als der Durchschnitt der Anleger?

Dann kannst du noch eine Einfache Rechnung anstellen: Wenn du 12 mal zu 25€ im Sparplan kaufst sind das 300€ im Jahr. Bei einem einmaligen Kauf würde dich das 10€ Ordergebühr kosten. Du müsstest also mindestens 3% unter dem Durchschnitt des Sparplans kaufen damit du eine bessere Performance schaffst. Nicht vergessen der Sparplan kauft auch, wenns gerade günstig ist und nicht immer auf dem Höchstkurs

Du bekommst sowohl bei Comdirect als auch Consors 20 ausgewählte ETFs auf die großen Indizes zu 0€ Transaktionskosten im Sparplan. In Sachen Kosten schenken sich beide praktisch nichts.

Willst du Fonds und ETFs außerhalb des Sparplans kaufen hast du natürlich die normalen Ordergebühren von ca. 10€ bei bis 2000€ Ordervolumen. Hier kommst du nur mit der Neukundenaktion bei Consors günstiger wo du die ersten 12 Monate nur 4,95€ pro Trade zahlst unabhängig vom Volumen. Gilt meines Wissens auch für Fonds und ETFs. Bei Fonds kommen halt noch die normalen Ausgabeaufschläge dazu weshalb allein ich ETFs schon vorziehen würde.

Selbst kaufen, wenn die Fonds grad billig sind klingt einfach aber ist in der Realität schwer umzusetzen.

- Wie viel Ahnung hast du von den Finanzmärkten?

- Woran machst du fest ob gerade Kaufkurse herrschen?

- Bist du der Meinung Kurse besser einschätzen zu können als der Durchschnitt der Anleger?

Dann kannst du noch eine Einfache Rechnung anstellen: Wenn du 12 mal zu 25€ im Sparplan kaufst sind das 300€ im Jahr. Bei einem einmaligen Kauf würde dich das 10€ Ordergebühr kosten. Du müsstest also mindestens 3% unter dem Durchschnitt des Sparplans kaufen damit du eine bessere Performance schaffst. Nicht vergessen der Sparplan kauft auch, wenns gerade günstig ist und nicht immer auf dem Höchstkurs

Antwort auf Beitrag Nr.: 52.498.291 von honigbaer am 29.05.16 19:18:04@honigbaer: in der Tat klingt das sehr kompliziert. Also wäre es einfacher nur in ausschüttende Fonds / EFTs zu investieren ? Sind diese aber als solche klar deklariert ?

Andererseits werden das doch etliche Anleger so machen. Damit sollten Steuerberater sich auskennen.

Und diese "Falle" würde dann sowohl in Sparplänen wie auch Einmalzahlungen auftreten ?

@TheGame90: Nein, soviel Ahnung von den Finanzmärkten habe ich nicht. Das sind alles nur erste Überlegungen.

Aber EFTs und Fonds außerhalb der Sparpläne kaufen kostet doch auch "nur" diese 1,5% so wie ich das verstanden habe.

Ok, da liegt der Fehler. Es steht klein drüber: "Standart Konditionen ETF Sparplan. Danke

Aber für Fonds Sparplan gilt es dann auch ?

Dann schreibst Du noch: Nicht vergessen der Sparplan kauft auch, wenns gerade günstig ist und nicht immer auf dem Höchstkurs

Ich habe nun gedacht, das sobald zum Fälligkeitstermin meine 25 € / 50 € eingezogen werden ich meinen Anteil zu dem angegeben Wert des Fonds / EFT kaufe...

Andererseits werden das doch etliche Anleger so machen. Damit sollten Steuerberater sich auskennen.

Und diese "Falle" würde dann sowohl in Sparplänen wie auch Einmalzahlungen auftreten ?

@TheGame90: Nein, soviel Ahnung von den Finanzmärkten habe ich nicht. Das sind alles nur erste Überlegungen.

Aber EFTs und Fonds außerhalb der Sparpläne kaufen kostet doch auch "nur" diese 1,5% so wie ich das verstanden habe.

Ok, da liegt der Fehler. Es steht klein drüber: "Standart Konditionen ETF Sparplan. Danke

Aber für Fonds Sparplan gilt es dann auch ?

Dann schreibst Du noch: Nicht vergessen der Sparplan kauft auch, wenns gerade günstig ist und nicht immer auf dem Höchstkurs

Ich habe nun gedacht, das sobald zum Fälligkeitstermin meine 25 € / 50 € eingezogen werden ich meinen Anteil zu dem angegeben Wert des Fonds / EFT kaufe...

Antwort auf Beitrag Nr.: 52.498.693 von Franco69 am 29.05.16 21:23:571,5% sind die Kosten für den Sparplan. Die kannst du mit den Aktions-ETFs aber sparen die gibts im Sparplan für 0€. Welche ETFs das sind findest auf den Webseiten von Comdirect und Consors.

Kaufst du zusätzlich z.B nochmal für 1000€ Anteile außerhalb des Sparplans zahlst du dafür die normalen Orderkosten von 5-10€ + evtl. Spesen falls du über eine Börse handelst.

Ja du denkst richtig sobald der Stichtag erreicht ist wird der Betrag vom Konto abgezogen und der ETF zum aktuellen Kurs gekauft. Ich hab mich nur auf deine Aussage bezogen, dass du das Risiko hast am Höchstkurs zu kaufen.

Wenn du nicht viel Ahnung von den Finanzmärkten hast, ist es reiner Zufall ob du günstiger oder teurer einsteigst beim manuellen Kauf. Du wirst zu 50% keine bessere Performance dadurch bekommen. Wahrscheinlich wirst du sogar beim Warten auf günstige Kurse viel zu spät einsteigen.

Langfristig ist der Sparplan also unter diesen Voraussetzungen die beste Wahl.

Solltest du größere Beträge zusätzlich frei haben kannst du die Positionen natürlich jederzeit noch durch zusätzliche Orders ausbauen. Dabei halt die Kosten im Auge behalten mehr als 1% Kosten vom Volumen halte ich für unwirtschaftlich.

Kaufst du zusätzlich z.B nochmal für 1000€ Anteile außerhalb des Sparplans zahlst du dafür die normalen Orderkosten von 5-10€ + evtl. Spesen falls du über eine Börse handelst.

Ja du denkst richtig sobald der Stichtag erreicht ist wird der Betrag vom Konto abgezogen und der ETF zum aktuellen Kurs gekauft. Ich hab mich nur auf deine Aussage bezogen, dass du das Risiko hast am Höchstkurs zu kaufen.

Wenn du nicht viel Ahnung von den Finanzmärkten hast, ist es reiner Zufall ob du günstiger oder teurer einsteigst beim manuellen Kauf. Du wirst zu 50% keine bessere Performance dadurch bekommen. Wahrscheinlich wirst du sogar beim Warten auf günstige Kurse viel zu spät einsteigen.

Langfristig ist der Sparplan also unter diesen Voraussetzungen die beste Wahl.

Solltest du größere Beträge zusätzlich frei haben kannst du die Positionen natürlich jederzeit noch durch zusätzliche Orders ausbauen. Dabei halt die Kosten im Auge behalten mehr als 1% Kosten vom Volumen halte ich für unwirtschaftlich.

Wenn die Sparplanraten 1,5% vom Volumen kosten, bei Consors aber die Fondsanteile ab einem Anteil ohne Kosten gekauft werden können, sind die Sparplankäufe teurer als die Einzeltransaktionen.

Insgesamt hat TheGame aber Recht, dass die Kosten doch gar nicht so arg ins Gewicht fallen und es genug Sonderangebote gibt, kostengünstig einfache Strategien umzusetzen.

Und ja, richtig, bei Zahlung der Sparrate wird jeweils der Anteil zum dann aktuellen Preis gekauft.

Gerade bei Indexfonds ist es nur auf den ersten Blick so, dass immer gleich viel gekauft wird. Steigt eine Aktie im Kurs, wird sie ja auch automatisch im Index entsprechend höher gewichtet. Trotz konstanter Sparrate wird also beim nächsten Termin mehr von der gestiegenen Aktie und weniger von einer gefallenen Aktie im Index gekauft. Nur so wird das den Sparplan-Sparern nicht erklärt.

Die Strategie, bevorzugt die teuren, gerade gestiegenen Aktien zu kaufen, muss nichtmal schlecht sein. Die aktien guter Firmen steigen andauernd, die schlechter Firmen fallen andauernd, also ist es im Allgemeinen besser, die steigenden Aktien zu haben. Auch wenn sie aus Sicht des durchschnittlichen Anlegers immer "teuer" erscheinen und er instinktiv lieber eine "billige" fallende Aktie kaufen würde, bei eigener Entscheidung.

Ein besseres Timing als "blinde" Käufe zu jedem Monatsersten sollte schon möglich sein.

Wenn man an Chartanalyse glaubt, kann man z.B. bei fallender 90-Tagelinie die Käufe erstmal zurückstellen, um später billiger zum Zug zu kommen.

Insgesamt hat TheGame aber Recht, dass die Kosten doch gar nicht so arg ins Gewicht fallen und es genug Sonderangebote gibt, kostengünstig einfache Strategien umzusetzen.

Und ja, richtig, bei Zahlung der Sparrate wird jeweils der Anteil zum dann aktuellen Preis gekauft.

Gerade bei Indexfonds ist es nur auf den ersten Blick so, dass immer gleich viel gekauft wird. Steigt eine Aktie im Kurs, wird sie ja auch automatisch im Index entsprechend höher gewichtet. Trotz konstanter Sparrate wird also beim nächsten Termin mehr von der gestiegenen Aktie und weniger von einer gefallenen Aktie im Index gekauft. Nur so wird das den Sparplan-Sparern nicht erklärt.

Die Strategie, bevorzugt die teuren, gerade gestiegenen Aktien zu kaufen, muss nichtmal schlecht sein. Die aktien guter Firmen steigen andauernd, die schlechter Firmen fallen andauernd, also ist es im Allgemeinen besser, die steigenden Aktien zu haben. Auch wenn sie aus Sicht des durchschnittlichen Anlegers immer "teuer" erscheinen und er instinktiv lieber eine "billige" fallende Aktie kaufen würde, bei eigener Entscheidung.

Ein besseres Timing als "blinde" Käufe zu jedem Monatsersten sollte schon möglich sein.

Wenn man an Chartanalyse glaubt, kann man z.B. bei fallender 90-Tagelinie die Käufe erstmal zurückstellen, um später billiger zum Zug zu kommen.

Antwort auf Beitrag Nr.: 52.499.122 von TheGame90 am 29.05.16 23:38:27

Das wären zu einem die 1,5% Standartkonditionen (welche ich aber mit den Aktions ETFs umgehen kann). Und welche Kosten wären das noch ? Da würden ja dann nur noch die "Verwaltungsvergütung" hinzukommen.

Diese beziehen sich dann immer auf das Gesamtvermögen welches man in diesem Fond hat auf ein Jahr ?

Zitat von TheGame90: Langfristig ist der Sparplan also unter diesen Voraussetzungen die beste Wahl.

Solltest du größere Beträge zusätzlich frei haben kannst du die Positionen natürlich jederzeit noch durch zusätzliche Orders ausbauen. Dabei halt die Kosten im Auge behalten mehr als 1% Kosten vom Volumen halte ich für unwirtschaftlich.

Das wären zu einem die 1,5% Standartkonditionen (welche ich aber mit den Aktions ETFs umgehen kann). Und welche Kosten wären das noch ? Da würden ja dann nur noch die "Verwaltungsvergütung" hinzukommen.

Diese beziehen sich dann immer auf das Gesamtvermögen welches man in diesem Fond hat auf ein Jahr ?

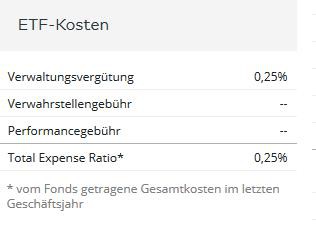

Ja richtig, TER entspricht den jährlichen Kosten. Nicht enthalten sind allerdings die Transaktionskosten für Umschichtungen innerhalb des Fonds, es ist also eher die reine Verwaltung. Aufpassen muss man vielleicht noch bei Fonds mit Gewinnbeteiligung bei der Verwaltung, oft ist bei den Fonds ohne Ausgabeaufschlag eine solche prozentuale Beteiligung an den Gewinnen vorgesehen, was natürlich in Gewinnjahren sehr viel sein kann, in Verlustjahren hingegen nichts.

TER 0,25% p.a. ist schon recht günstig, also das bleibt etwa jährlich auf der Strecke, selbst wenn man ETFs nutzt und beim Erwerb keine Kosten hat.

TER 0,25% p.a. ist schon recht günstig, also das bleibt etwa jährlich auf der Strecke, selbst wenn man ETFs nutzt und beim Erwerb keine Kosten hat.

Antwort auf Beitrag Nr.: 52.499.569 von Franco69 am 30.05.16 08:13:21Ich hab mich eigentlich auf die Orderkosten bezogen falls du außerhalb des Sparplans noch dazu kaufst.

Du sparst also jeden Monat 25€ in den ETF ein hast aber z.B nochmal 1000€ auf dem Konto die du ebenfalls investieren möchtest. Also kaufst du zusätzlich für 1000€ Anteile. Bei diesem Zusatzkauf fallen dann aber die Ordergebühren von ca. 10€ an. Diese hättest du auch, wenn du nur für 500€ zusätzlich kaufst.

Meine Regel für mich selbst ist nie mehr als 1% einer Position an Gebühren zu bezahlen ansonsten mach ich den Trade nicht. Egal ob Aktie, ETF oder Derivat.

Der TER sind die laufenden Verwaltungsgebühren wie Honigbaer schon erklärt hat.

Hier sind ETFs immer günstiger als verwaltete Fonds weshalb ich ETFs vorziehe.

Du sparst also jeden Monat 25€ in den ETF ein hast aber z.B nochmal 1000€ auf dem Konto die du ebenfalls investieren möchtest. Also kaufst du zusätzlich für 1000€ Anteile. Bei diesem Zusatzkauf fallen dann aber die Ordergebühren von ca. 10€ an. Diese hättest du auch, wenn du nur für 500€ zusätzlich kaufst.

Meine Regel für mich selbst ist nie mehr als 1% einer Position an Gebühren zu bezahlen ansonsten mach ich den Trade nicht. Egal ob Aktie, ETF oder Derivat.

Der TER sind die laufenden Verwaltungsgebühren wie Honigbaer schon erklärt hat.

Hier sind ETFs immer günstiger als verwaltete Fonds weshalb ich ETFs vorziehe.

Hier ein Rechner der Stiftung Warentest, wie sich Ausgabeaufschlag und Kosten der Sparraten auf das Ergebnis auswirken:

https://www.test.de/Fondssparplaene-Kosten-im-Vergleich-1221…

https://www.test.de/Fondssparplaene-Kosten-im-Vergleich-1221…

Antwort auf Beitrag Nr.: 52.542.059 von honigbaer am 04.06.16 14:47:58Ich sage abschließend herzlichen Dank für die vielen Tipps, Meinungen und Ratschläge.

Egal wie du dich entscheidest oder entschieden hast. Du kannst uns ja nicch einer Weile (Wochen, Monaten, Jahre) mitteilen, wie du mit deiner Entscheidung zufrieden ist, wo du was zu kritisieren hast oder loben willst. Das wird in der Zukunkt auch anderen Anlegern mit einer solchen Fragestellung helfen.

Gibt es Forex Signaldienste wo zwischendurch Updates kommen zur Schließung, SL Änderungen, TP Änderungen usw. ? Ich glaube Karsten Kagels beitet so etwas an. Aber gibt es weitere ? Also nicht so welche wo man morgens eine Meldung bekommt. z.b. Eur/Usd kaufen bei ...., SL bei ...., TP bei ... und das wars. Sondern wo auf Marktänderungen eingegangen wird und zwischendurch täglich oder am nächsten Tag Updates zu der Position kommen.

Bitte keine Diskussion ob die was taugen oder nicht. Das würde dann evrntuell gerne selber entscheiden.

Bitte keine Diskussion ob die was taugen oder nicht. Das würde dann evrntuell gerne selber entscheiden.

Antwort auf Beitrag Nr.: 52.603.235 von maschu1711 am 13.06.16 13:13:02

Das sollte hier natürlich nicht drunter. Sondern in ein eigenes Thema,welches ich jetzt eröffnet habe.

Zitat von maschu1711: Gibt es Forex Signaldienste wo zwischendurch Updates kommen zur Schließung, SL Änderungen, TP Änderungen usw. ? Ich glaube Karsten Kagels beitet so etwas an. Aber gibt es weitere ? Also nicht so welche wo man morgens eine Meldung bekommt. z.b. Eur/Usd kaufen bei ...., SL bei ...., TP bei ... und das wars. Sondern wo auf Marktänderungen eingegangen wird und zwischendurch täglich oder am nächsten Tag Updates zu der Position kommen.

Bitte keine Diskussion ob die was taugen oder nicht. Das würde dann evrntuell gerne selber entscheiden.

Das sollte hier natürlich nicht drunter. Sondern in ein eigenes Thema,welches ich jetzt eröffnet habe.

Antwort auf Beitrag Nr.: 52.560.896 von sdaktien am 07.06.16 16:37:45

Viel weiter bin ich noch nicht gekommen. Doch etwas weiter Ich habe bei Vaamoo ein Konto eröffnet und dort in drei Strategien investiert: - mittleres Risiko, - höheres Risiko und - nidriegeres Risiko.

Bisher entwickeln sich alle drei Strategien gut. Natürlich weiß ich, das dies nur eine Momentaufnahme ist und es morgen schon wieder anders aussehen kann. Aber das ist Geld was ich über hatte und somit dort liegen kann.

Trotzdem würde ich gerne selbt noch ETFs im Sparplan bei der comdirect kaufen / besparen.

Gibt es seine Seite wo man ETF Empfehlungen einsehen kann ? Oder soll ich nach dem Morningstar Rating gehen , oder nach der Performance der letzten 5 Jahre oder nach Kundenfavoriten ?

Ich würde ja nach Kundenfavoriten gehen und wenn diese gut im Morningstar Rating abschneiden mich dann für diese ETfs entscheiden. Oder geht das so nicht ?

Zitat von sdaktien: Egal wie du dich entscheidest oder entschieden hast. Du kannst uns ja nicch einer Weile (Wochen, Monaten, Jahre) mitteilen, wie du mit deiner Entscheidung zufrieden ist, wo du was zu kritisieren hast oder loben willst. Das wird in der Zukunkt auch anderen Anlegern mit einer solchen Fragestellung helfen.

Viel weiter bin ich noch nicht gekommen. Doch etwas weiter

Ich habe bei Vaamoo ein Konto eröffnet und dort in drei Strategien investiert: - mittleres Risiko, - höheres Risiko und - nidriegeres Risiko.Bisher entwickeln sich alle drei Strategien gut. Natürlich weiß ich, das dies nur eine Momentaufnahme ist und es morgen schon wieder anders aussehen kann. Aber das ist Geld was ich über hatte und somit dort liegen kann.

Trotzdem würde ich gerne selbt noch ETFs im Sparplan bei der comdirect kaufen / besparen.

Gibt es seine Seite wo man ETF Empfehlungen einsehen kann ? Oder soll ich nach dem Morningstar Rating gehen , oder nach der Performance der letzten 5 Jahre oder nach Kundenfavoriten ?

Ich würde ja nach Kundenfavoriten gehen und wenn diese gut im Morningstar Rating abschneiden mich dann für diese ETfs entscheiden. Oder geht das so nicht ?

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 215 | ||

| 196 | ||

| 192 | ||

| 59 | ||

| 36 | ||

| 28 | ||

| 27 | ||

| 25 | ||

| 24 | ||

| 24 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 22 | ||

| 21 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 18 | ||

| 18 |