Globex Mining- Startschuss ??? - Die letzten 30 Beiträge

eröffnet am 15.11.05 13:07:13 von

neuester Beitrag 25.04.24 14:34:18 von

neuester Beitrag 25.04.24 14:34:18 von

Beiträge: 32.775

ID: 1.020.143

ID: 1.020.143

Aufrufe heute: 85

Gesamt: 2.343.951

Gesamt: 2.343.951

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: GMX

1,0200

CAD

+2,00 %

+0,0200 CAD

Letzter Kurs 24.04.24 Toronto

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 11:52 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 11:52 Uhr | ||

| 21.04.24 | ||

| 21.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.03.24 | ||

| 28.03.24 | ||

| 21.04.24 | ||

| 03.04.24 | ||

| 14.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 29,14 | +14,36 | |

| 0,7999 | +14,27 | |

| 15,540 | +13,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 5,4700 | -9,59 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 46,59 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Hi Kalorex, ja sehe ich auch so. Pi mal Daumen sind wir hier mehrfach in guten Gebieten, Infrastruktur, größere Unternehmen mit Expansionsbedarf. Einerseits hat sich das bereits ausgezahlt (z.B.Francoeur), andererseits scheint es erstaunlich zäh (siehe Magusi, Wood Pandora, Montalembert). Je mehr ich mich mit der Materie beschäftigte, desto mehr erweiterte sich meine Perspektive über die reinen Bohrerfolge hinaus. Synergien sind oft wichtig, die Schnelligkeit einer weiterführenden Perspektive. Ich glaube sogar, man muss die Exploration vom Ende her betrachten. Was sind die Mindestperspektiven, an wen richten sich erste Bohrerfolge, was sind Alternativkonzepte, wie sieht die Metallurgie aus, kann man modular arbeiten.....

Danke kalorex, dies sehe ich genau gleich. Stark wie hier eine kleine Gruppe unglaublich viele gute und regelmässigen Infos veröffentlicht, Besten DANK!

Das tolle bei Jack ist, dass er jeweils GMR's macht. Bei "normalen" Royalties bekommt man erst Geld, falls die Produktion für die Firma gewinnbringend ist. Bei GMR's bekommt man aber immer die abgemachten Prozente, egal ob auf Gewinnbasis oder halt sogar auf Verlustbasis. Gemäss Vertrag muss die abbauende Firma 1-3% an GMX überweisen was den Case hier besonders spannend macht aus meiner Sicht.

Betreffend der GMX Bewertung: Ich sehe da immer so ein Mittelding. William schreibt immer das maximum Mögliche (was ja eh nicht alles auf einmal innerhalb von 5 Jahren so eintreffen wird wie er auch selber jeweils schreibt) und demgegenüber FELS welcher sackstark im Charting ist aber die Firma eher wie eine normale Cash Flow Firma bewertet und weniger am Inground-Wert-Potenzial welches dann evtl. einmal kommen könnte.

Oder einfach gesagt: Für mich ist GMX derzeit ein Schnäppchen und deutlich mehr Wert als 1.50 CAD. Ob es dann wieder einmal über 6 CAD geht wie früher kurz einmal, kann man nicht sofort erwarten. Hierfür bräuchte es ein gutes Rohstoffumfeld (was meines Erachtens derzeit gerade entsteht) und weitere viele gute Jack Deals (welche derzeit weiterhin am anziehen sind, vor allem die Qualität hat sich aus meiner Sicht deutlich verbessert).

Nur meine Meinung

Viel Erfolg

SmallCap

Das tolle bei Jack ist, dass er jeweils GMR's macht. Bei "normalen" Royalties bekommt man erst Geld, falls die Produktion für die Firma gewinnbringend ist. Bei GMR's bekommt man aber immer die abgemachten Prozente, egal ob auf Gewinnbasis oder halt sogar auf Verlustbasis. Gemäss Vertrag muss die abbauende Firma 1-3% an GMX überweisen was den Case hier besonders spannend macht aus meiner Sicht.

Betreffend der GMX Bewertung: Ich sehe da immer so ein Mittelding. William schreibt immer das maximum Mögliche (was ja eh nicht alles auf einmal innerhalb von 5 Jahren so eintreffen wird wie er auch selber jeweils schreibt) und demgegenüber FELS welcher sackstark im Charting ist aber die Firma eher wie eine normale Cash Flow Firma bewertet und weniger am Inground-Wert-Potenzial welches dann evtl. einmal kommen könnte.

Oder einfach gesagt: Für mich ist GMX derzeit ein Schnäppchen und deutlich mehr Wert als 1.50 CAD. Ob es dann wieder einmal über 6 CAD geht wie früher kurz einmal, kann man nicht sofort erwarten. Hierfür bräuchte es ein gutes Rohstoffumfeld (was meines Erachtens derzeit gerade entsteht) und weitere viele gute Jack Deals (welche derzeit weiterhin am anziehen sind, vor allem die Qualität hat sich aus meiner Sicht deutlich verbessert).

Nur meine Meinung

Viel Erfolg

SmallCap

William, ich finde es spektakulär, wieviel Detailarbeit du da seit vielen Jahren reinsteckst, um Globex etwas transparenter für den Durchschnittskonsumenten zu machen. Allerhöchsten Respekt dafür und auch für die immer wieder beeindruckenden wirklich großen Detailkenntnisse vom Guru.

Ich habe nicht im Ansatz die Zeit, mich derart intensiv mit einer Globex zu befassen und bin daher ein stiller Nutznießer der Tatsache, daß ihr euer Wissen immer wieder hier teilt.

Was ich mich nur frage, für die Bewertung der ökonomischen Wertigkeit einer Lagerstätte sind ja nicht nur die Ingroundwerte der Zielprodukte von Bedeutung, sondern ganz wichtig ja auch die potentiellen Capex und Opex dieser Projekte. Und die können sehr unterschiedlich ausfallen, je nach den Eigenschaften der einzelnen Lagerstätten und sich auch zeitlich immer wieder verändern, bzw. sehr unscharf zu bestimmen sein, bei sehr unreifen Projekten.

Kann es nicht das Bild etwas verzerren, wenn man sich bei den Projetktionen der möglichen Chancen im Wesentlichen am Ingroundwert orientiert?

Ich habe nicht im Ansatz die Zeit, mich derart intensiv mit einer Globex zu befassen und bin daher ein stiller Nutznießer der Tatsache, daß ihr euer Wissen immer wieder hier teilt.

Was ich mich nur frage, für die Bewertung der ökonomischen Wertigkeit einer Lagerstätte sind ja nicht nur die Ingroundwerte der Zielprodukte von Bedeutung, sondern ganz wichtig ja auch die potentiellen Capex und Opex dieser Projekte. Und die können sehr unterschiedlich ausfallen, je nach den Eigenschaften der einzelnen Lagerstätten und sich auch zeitlich immer wieder verändern, bzw. sehr unscharf zu bestimmen sein, bei sehr unreifen Projekten.

Kann es nicht das Bild etwas verzerren, wenn man sich bei den Projetktionen der möglichen Chancen im Wesentlichen am Ingroundwert orientiert?

Die 2. Kategorie der noch freien Projekte mit Ressourcen

Bei 5 von den 6 Projekten ist Gold im Boden und alle haben noch enormen Explorationsbedarf. Der Ingroundwert liegt bei diesen Projekten zwischen 500 Mio und 1 Mia CAD. Gesamthaft sind Werte von 4.3 Mia im Boden. Legt man zu diesem Wert eine GMR von 2% zu Grunde, so ergibt dies ein noch stark ausbaufähiges Royalty-Pozenzial von rund 86 Mio CAD. Bei den 5 schon vorgestellten Top-Projekten ergibt die gleiche Rechnung rund 254 Mio CAD.Gayhurst Deposit (Mo)

Maude Lake (Ramp Mine) (Au)

Poirier Mine (Cu, Zn, Au)

Santa Anna Deposit (Au, Ag)

Silidor-New Marlon Mine (Au)

Smith-Zulapa / Vianor (Au, Cu, Ni)

Gruss William

Antwort auf Beitrag Nr.: 75.676.251 von WilliamTell am 24.04.24 16:25:22ich meinte halt die nä.Veroptionierungskandidaten

Trading Spotlight

Antwort auf Beitrag Nr.: 75.675.534 von muenchenguru am 24.04.24 14:51:18

Lincoln will zuerst Bell Mountain in Produktion bringen und anschliessend das in der Nähe liegende Projekte Pine Grove.

Link zur Präsentation von Lincoln:

https://lincolnmining.com/_resources/presentations/corporate…

Gruss William

Bell Mountain soll Ende 2024 oder Anfang 2025 in Produktion gehen.

Sehe ich ähnlich wie Du.....noch schneller könnte es jedoch bei Bell Mountain gehen. Dort ist ja bekanntlich Lincoln wieder eingestiegen. Der im August 2023 angekündigte Deal wurde im November abgesegnet und Ende März haben sie ein PP aufgenommen um auf Bell Mountain worwärts zu machen.Lincoln will zuerst Bell Mountain in Produktion bringen und anschliessend das in der Nähe liegende Projekte Pine Grove.

Link zur Präsentation von Lincoln:

https://lincolnmining.com/_resources/presentations/corporate…

Gruss William

meine zeitnahen Favoriten sind Wood-Pandora und Magusi

Nachtrag zu TTM

Anfangs 2010 hatte die Zone A eine Fläche von 384 ha und darauf beruht auch die Ressourcen-Einschätzung in 2011 und 2012 wurde das Gebiet auf 912 ha aufgestockt. Dafür mussten weniger als 30'000 CAD bezahlt werden. Später kamen noch 77 ha dazu. Wieviel dies gekostet hat konnte man in den Berichten nicht sehen.Somit umfasst das Projekt heute rund 2.5 Mal mehr als beim Ressourcenbericht.

Gruss William

5 potente Kassenfüller für Globex

Wir haben 26 Projekte mit Ressourcen, die noch frei für neue Deals sind. Ich habe versucht, diese Projekte in 3 Kategorien einzuteilen und komme zu folgendem Schluss:

Folgende 5 Projekte haben ein signifikant hohes Potenzial:

Laguerre-Knutson-Raven River (Au)

Magusi River and Fabie Bay Mines (Zn, Cu, Au, Ag)

Pointe aux morts (MgO, CaO, SiO2)

TTM Timmins Talc-Magnesite Deposit (MgCO3-Talc)

Wood / Central Cadillac Property (Au)

Das interessanteste Projekt ist für mich nach wie vor TTM, weshalb ich darüber ein paar Worte verlieren möchte.

TTM hat Globex im Jahr 2000 für 17'544 CAD erworben und hat seither wurden ungefähr 8 Mio CAD für die Weiterentwicklung dieses Projektes ausgegeben. Von 2008 bis 2013 war Drinkard Metalox mit 10% am Projekt beteiligt.

Eine Ressourceneinschätzung nach neuestem Standard ist seit 2010 vorhanden wobei lediglich von einer Minendauer von 20 Jahren ausgegangen wurde. Diese beschränkt sich jedoch nur auf Teile der A-Zone und heute geht man davon aus, dass nicht nur 35 Mio Tonnen sondern über 100 Mio Tonnen vorhanden ist.

Aufgrund der Ressourceneinschätzung von 2010 und den dannzumal gültigen Metallpreisen für Magnesite (MgO) und Talk von 570 und 500 CAD je produzierte Tonne errechnete man einen Ingroundwert von über 2.5 Milliarden CAD. Ich kenne die heutigen Preise leider nicht, aber sie dürften wohl eher höher liegen als in 2010.

In einer Mitteilung betreffend PEA von 2012 wird diese Rechnung bestätigt. Gleichzeitig wird darauf hingewiesen, dass diese Rechnung auf einem vorläufigen Förderbetrieb von 20 Jahren beruht und die Lebensdauer der Mine wird mit 60 Jahren angegeben.

https://www.globexmining.com/staging/admin/news_pdfs/3-2-12%…

Die Projekte Wood Cadillac und Magusi sind ja hier sicher allen präsent. Hier ist eine Produktion in relativ kurzer Zeit möglich.

Ueber Laguerre-Knutson-Raver River weiss ich nicht viel. Die historische hohe Ressource von über 550'000 oz Gold stammt grösstenteils von der später dazugekommenen Raven-River-Mine.

Pointe aux Morts gehört in den Bereich der Spezialmetalle und aufgrund der zur Verfügung stehenden Angaben betreffend Ressourcen muss es zu den wertvollsten Projekten im Portfolio von Globex gehören.

Summa summarum liegen bei diesen 5 Projekten zu aktuellen Preisen rund 12.7 Milliarden CAD im Boden. Wenn man die Lebensdauer von TTM mit 60 Jahren noch mitrechnet, dann sind es noch 5 Milliarden mehr. Die 12.5 Mia CAD repräsentieren etwa 2 Drittel des gesamten Wertes der Ressourcen der noch freien 26 Projekte.

Fazit

Wenn man bedenkt, dass Francoeur mit einem Inground-Wert von rund 700 Mio CAD einen Deal von über 15 Mio CAD für Globex eingebracht hat, so liegt es auf der Hand, dass jedes dieser 5 Projekte mindestens sowviel bringen müsste.

Gruss William

habe am Sa.bei Rick Rule's Bootcamp für Prospector Generators mitgemacht. Kostete 99 USD und war jeden cent wert. Sponsoring Partner bzw.Mitgestalter waren EMX, Kenorland, Mundoro, Almadex, Azimut und Riverside. Rick Rule betonte die Wichtigkeit einer ausreichend großen Anzahl von Projekten und ich habe mich innerlich bei Jack entschuldigt :-), er hatte wohl immer die richtige Strategie einer möglichst breiten Positionierung. Ich befürchtete immer eine zu große Verzettelung. Der CEO v.Kenorland hat Riesengebiete in Quebec "gestaked" (dt.? , Gebiete bei der Behörde gesichert) . Er sagte wörtlich ihr Grundsatz war immer "erst staken, dann erst Fragen stellen " 😀

An und für sich sind wir in der Zielzone. Das ist exakt der Bereich, wohin ich der Aktie einen Anstieg zutraute. Allerdings ist das Volumen nicht so hoch wie es sein müßte. Damit könnte es noch weiter nach oben gehen. Die Spitze wird durch Hochvolumen-Tage markiert....

LG

F.

LG

F.

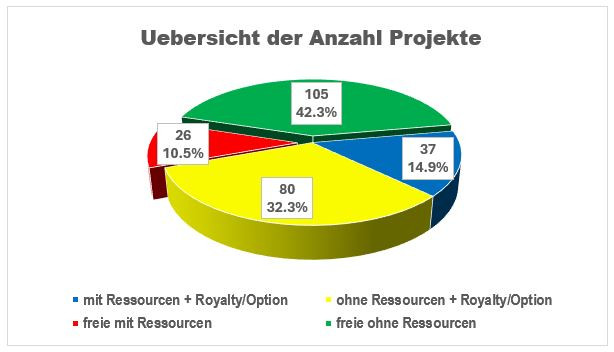

Wissenswertes über das Projekt-Portfolio von Globex

Eine sinnvolle Gliederung scheint mirProjekte mit einem Royalty-Anrecht und mit Ressourcen

Projekte mit einem Royalty-Anrecht und ohne Resssourcen

Für neue Deals freie Projekte mit Ressourcen

Für neue Deals freie Projekte ohne Ressourcen

Das würde sich dann folgendermassen präsentieren:

Die Gretchenfrage stellt sich nach dem Wert dieser Projekte. Wenn Ressourcen vorhanden sind, dann kann man einen Ingroundwert rechnen und daraus ein Royalty-Potenzial einschätzen.

Schauen wir uns Mal die Sache etwas näher an. Wir beginnen beim blau eingefärbten Teil der Projekte, wo ein Deal stattgefunden hat und Historische oder nach neuestem Standard ausgewiesene Ressourcen-Einschätzungen vorliegen.

Diese 37 Projekte repräsentieren anzahlmässig 14.9 % vom ganzen Kuchen. Ohne Anspruch darauf, dass ich richtig gerechnet habe, komme ich bei dieser Kategorie auf einen Anteil von rund 75% am gesamten Inground-Wert des Unternehmens und daraus konnte ich einen Anteil am gesamten Royalty-Potenzial von rund zwei Dritteln errechnen. Dabei nahm ich den jeweils vereinbarten Prozentsatz der Royalty zur Hand.

Auf diesen 37 Projekten kenne ich in 22 Fällen die Investitionskosten der Partner in diese Projekte und die machen Seit 2014 rund 150 Mio aus.

Projekte wie Authier, Bell Mountain, Battery Hill, Duquesne-West und Mont Sorcier sind schon so weit entwickelt, dass man mittelfristig mit Begrinn der Produktion rechnen kann. Mit Fayolle hat es gerade eben erst angefangen und wir haben Anfang Januar die erste Quartalsabrechnung erhalten und können mit 1 Mio Einnahmen für 2024 rechnen.

Der gelbe Anteil repräsentiert 80 Projekte oder 32.3% vom ganzen Kuchen bei denen ein Deal besteht. Da noch keine Ressourcen vorliegen kann ich über den Wert nicht viel sagen. Immerhin habe ich Kenntnis davon, dass bei 5 Projekten die Partner seit 2014 rund 33.5 Mio investiert und für namhafte Weiterentwicklungen gesorgt haben.

So verbleiben im Portfolio 131 Projekte, die frei sind für neue Deals.

Davon haben wir den roten Teil mit 26 Projekten mit Ressourcen, welche rund 25% des gesamten Ingroundwertes der Globex-Projekte ausmachen. Unter der Annahme, dass dort im Durchschnitt eine Royalty von 2% erzielt werden kann, so ergibt sich ein Royalty-Potenzial von rund einem Drittel des gesamten Wertes.

Es wird nicht langweilig werden für Jack, denn es sind noch weitere 105 Projekte oder 42.5% aus dem grünen Teil der Graphik an den Mann zu bringen. Bei diesen Projekten liegen noch keine Ressourceneinschätzungen vor, in den meisten Fällen sind jedoch schon namhafte Bohrresultate bekannt oder sie liegen in einem interessanten Bergbaulager.

So gesehen ist die Bewertung der Projekte durch den Markt, der sich aus der Differenz der Marktkapitalisierung und den Assets ergibt schon ein wenig fragwürdig.

Beste Grüsse aus Neuenburg

William

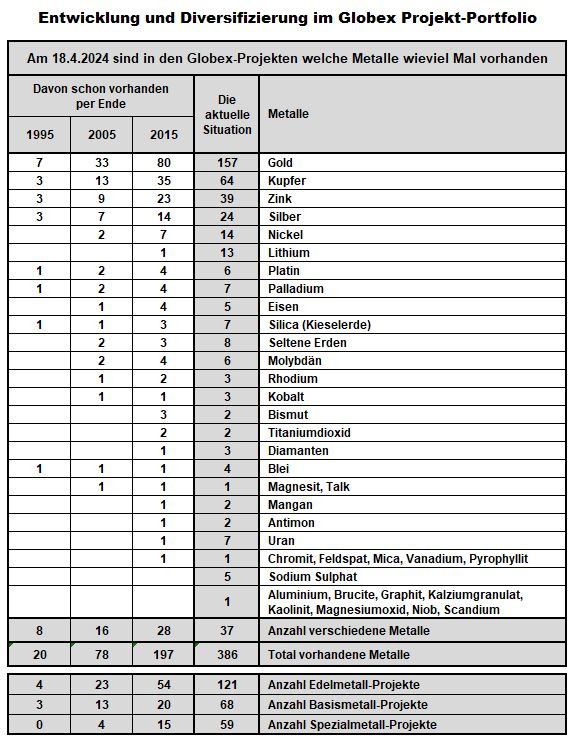

Der aktuelle Stand im Projekt-Portfolio gemäss Präsentation April 2024

Es wird höchste Zeit, dass die neue Homepage aktiv gestellt wird. Man hat als Aussenstehender die Uebersicht schon ein wenig verloren. Ausserdem zeitgt die Präsentation nicht auf, wie sehr sich die Diversifikation bei den Metallen verbessert hat.

In meinen Unterlagen finde ich auch nur 10 Projekte in Veroptionierung, dafür habe ich ein paar Royalties mehr. Ich habe auch ein Projekt weniger als in der Aufstellung, was wohl davon her kommt, dass das Chiboumagau-Mining Camp als Projekt gezählt wird, obwohl es eigentlich nur ein Oberbegriff für diverse Projekte ist.

Um den Fortschritt in der Diversifizierung bei den Metallen aufzuzeigen habe ich meine Inventarliste nachgeführt. In der Tat haben sich die Spezialmetalle überdurchschnittlich entwickelt. So haben wir zum Beispiel heute bei 14 Projekten vorhandenes Lithium, während vor 10 Jahren lediglich ein Einziges präsent war.

Der Anleger sieht einfach zu wenig wie enorm sich Globex entwickelt hat.

und ich dachte schon, Jack hat mit seiner Präsentation am Mittwoch für so viel Furore gesorgt...

dann sollte man wohl die aktuelle Kursstellung in D jetzt mal wieder flink zum verkaufen nutzen, bevor es in Toronto nachher wieder 8 % runtergeht

dann sollte man wohl die aktuelle Kursstellung in D jetzt mal wieder flink zum verkaufen nutzen, bevor es in Toronto nachher wieder 8 % runtergeht

Naja, 150.000 war ich allein schon. Hab mich wieder eingekauft und warte auf sayona. Also... nix im Busch

Gutes Volumen und Kursanstieg

Weit über 200'000 Aktien wurden gehandelt auf allen Handelsplätzen. In Deutschland sogar mehr als in Toronto.Der Kursanstieg von 0.91 auf 1.01 ist wohl kaum nur auf die beiden kommunizierten Deals zurückzuführen. Da ist sich noch weiteres im Busch. Mit den 1.01 wurde das 12-Monatshoch um 3 Cents übertroffen.

Frage an Fels, wie sieht denn der Chart aus? Wie weit könnte es noch gehen?

Gruss William

Jack ist fleissig

Wieder Cash, diesmal 400'000......das wird das Herz von Fels erfreuen.....

Gruss William

https://www.victorybatterymetals.com/victory_battery_metals_…

Die Aktie ist meiner Meinung nach spottbillig

Schau Dir mal den Kursverlauf der letzten 10 Jahre an.

Vergleiche mal mit der Entwicklung des Goldpreises in der gleichen Zeit welche seit Q4-2018 einen stetigen Aufwärtstrend aufweist.

und dann schaue Dir auf der Homepage von Globex die News an, was so alles gelaufen ist, ganz speziell diejenigen in der Zeit von April bis Oktober 2022 wo der Aktienkurs von 1.69 bis auf 0.60 runtergesaust ist.

https://www.globexmining.com/news.php?y=2022

Das spricht doch eine klare Sprache, dass der Markt total überfordert ist mit der Bewertung des Unternehmens.

Jetzt kommt noch dazu, dass immer wie mehr Projekte durch Partner sehr weit entwickelt wurden und in Produktion gehen oder sehr nahe dran sind. Die ersten Royalties für den Granitabbau auf Silidor und vom reinen Royalty-Projekt Fayolle sind gerade erst noch mit bescheidenen Beträgen angelaufen, welche sich aber schon im Q1-2024 stark verbessern werden.

Gruss William

Die Aktie erscheint trotz des Anstiegs zuletzt billig zu sein. Hat da jemand eine Meinung zu?

Ich schaue mir den Vortrag morgen auf dem IIF an: https://ii-forum.com/speaker/jack-stoch-ceo-globex-mining-en…

Ich schaue mir den Vortrag morgen auf dem IIF an: https://ii-forum.com/speaker/jack-stoch-ceo-globex-mining-en…

CBG wäre sicher ein guter Kauf für Globex. Nur könnte es hier rechtliche als auch Probleme mit den neuen Eigentümern geben. Es könnte sein, dass man CBG gar nicht mehr kaufen darf.....

LG

F.

LG

F.

Produktion für Mont Sorcier um 2029 geplant

Die Präsentation von Cerrardo bringt uns auf den neuesten Stand. Wenn ich das Royalty-Potenzial für Globex berechne, so macht dieser riesige Betrag rund 9% des Potenzials aller Projekte, die ich berechnen kann. Das wohlverstanden bei nur einem halben Prozent aller Metalle ausser Vanadium. So gesehen hätte ich nichts dagegen, wenn Chibou wieder bei Globex intetgriert würde, denn da kämen noch 2 % für alle Metalle dazu.Gruss William

https://www.cerradogold.com/assets/Mont-Sorcier-Presentation…

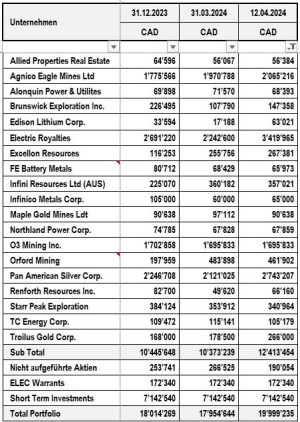

Aktienportfolio Globex

Wir nehmen natürlich auch die Aktien.....Ich hab sie gleich in der Aktienstatistik berückksichtigt. Mit Stand vom letzten Handelstag ist das Porttefeuille schon wieder fast 20 Mio wert, gemessen am Stand per 31.12.2023 sind das 11% mehr.

Gruss William

https://edisonlithium.com/de/edison-lithium-erweitert-portfo…

200k in Cash sind zu verbuchen. Beonders erfreulich: Cash!

LG

F.

200k in Cash sind zu verbuchen. Beonders erfreulich: Cash!

LG

F.

hab das ohne Prozentzeichen auch nicht verstanden, sollte da im Kopf auch etwas flexibler werden 😀. Vielen Dank dass Du Deine Nachforschungen mit uns teilst. Für mich ist Globex nicht nur eine Aktie. sondern ich sehe mich als Mitunternehmer. Weil ich hier über die nächsten Jahre erwarte, dass die Aufbauarbeit über viele Jahre Früchte tragen sollte. Da an der Börse die Zukunft gehandelt wird, müssen die potenziellen Cashflow-Projekte wie z.B. Battery Hill, Francoeur, Mont Sorcier.....nicht sofort Cash-Flow abliefern, sondern wichtige Meilensteine überwinden. Folgende Faktoren sind dabei m.E. noch wichtig: inflationäres Umfeld, Bullenmarkt in Rohstoffe, Aufhellung der Finanzierungsmöglichkeiten im Rohstoffbereich, Sektorenrotation im Anlagebereich

Korrigenda

Ich war gestern wohl schon ein wenig müde und deshalb hat sich bei meinem ersten Satz in der letzten Nachricht ein kleiner Fehler eingeschlichen. Es fehlte ein Prozentzeichen und sollte heissen:Im Portfolio haben wir von 247 Projekten, deren 117 oder rund 47% bei denen Gold vorhanden ist.

Gruss William

Royalty-Potenzial für Goldprojekte mit Goldressourcen

Im Portfolio haben wir von 247 Projekten, deren 117 oder rund 47 bei denen Gold vorhanden ist.Von diesen 117 Projekten sind deren 7 reine Royalty-Projekte bei denen Globex nicht der Liegenschaftsbesitzer ist. Bei weiteren 36 Projekten haben wir ausgewiesene Ressourcen nach neuestem Standard oder historische Ressourcen.

Es verbleiben also 74 Projekte bei denen noch keine Ressourcen vorliegen, aber fast allen Fällen erste Bohrergebnisse vorliegen.

Von diesen 74 haben wir bei deren 42 schon eine laufende Royalty und bei weiteren 5 wurde eine Optionsvereinbarung abgeschlossen, die bei Erfüllung der Optionsvereinbarungen ebenfalls zu einem Royalty-Anrecht führen werden.

Es verbleiben also lediglich nur noch 27 Projekte ohne Ressourcen (nicht so viele wie ich vorhin geschrieben habe), die für einen Deal frei sind. Dazu gesellen sich noch 8 Projekte mit Ressourcen bei denen ebenfalls noch ein neuer Deal möglich ist.

Noch wichtig zu erwähnen ist die Tatsache, dass bei den Projekten mit Ressourcen wo Partner im Spiel sind, die durch Explorationsinvestitionen zu klar über 90% von den Partnern realisiert werden und somit das hohe Risiko an Dritte weitergegeben werden konnte.

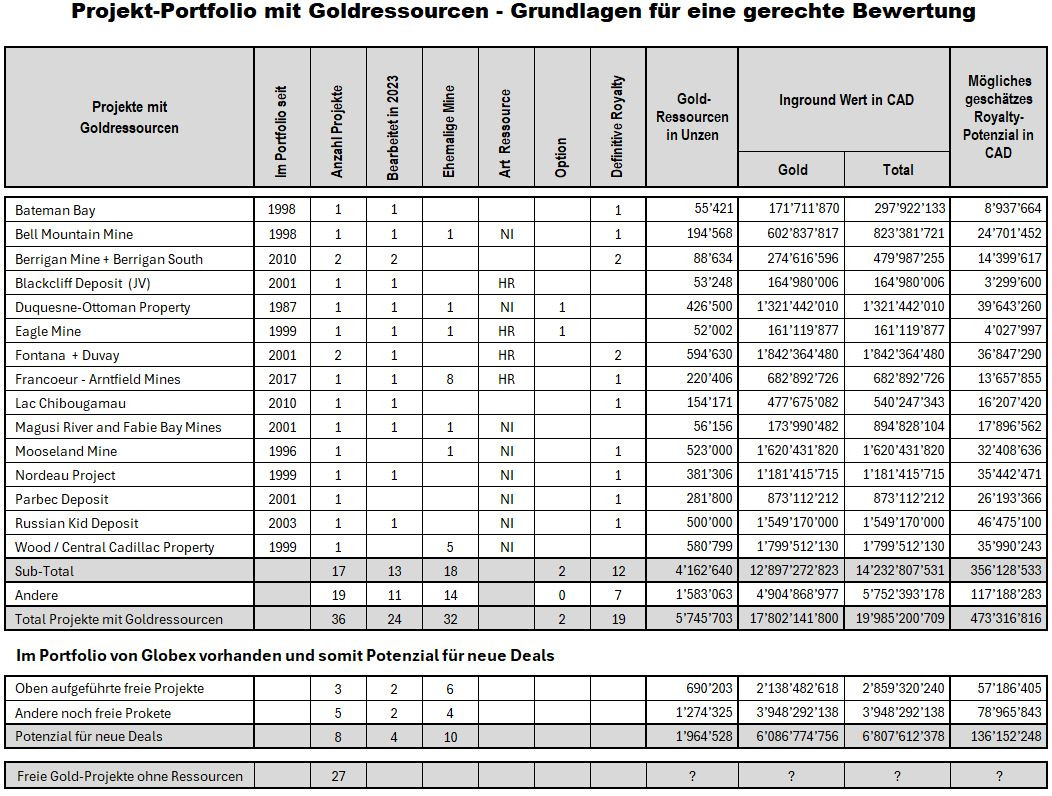

Einteilung der Projekte in Kategorien

Ich muss dieses Thema leider noch ein wenig zurückstellen, weil ich zuerst meine Datenbank auf Vordermann bringen muss. Ich möchte dabei den Entwicklungsgrad der Projekte berücksichtigen doch fehlen mir noch bei zu vielen Projekten einigermassen verlässliche Angaben. Ich denke, dass ich da die Hilfe von Globex in Anspruch nehmen muss.Am besten in Sachen verlässlichen Zahlen bin ich mit den Projekten mit Goldressourcen bestückt. Deshalb möchte ich es mal mit einer Uebersichtstabelle versuchen wo ich ein paar signifikante Projekten einzeln darstellen möchte.

Wir haben gesamthaft 36 Projekte bei denen Goldressourcen vorhanden sind. Davon kann ich bei deren 17 einigermasssen verlässliche Zahlen darstellen, d.h. wieviele Unzen sind ausgewiesen, was ist der entsprechende Ingroundwert bei einem Preis von 2'250 USD je Unze (Stand 31.3.2024) und was kommt noch an Wert von dort vorhandenen anderen Metallen dazu.

Ist schon ein Deal vereinbart, so nehme ich die vereinbarte Royalty und rechne aus dem Ingroundwert ein mögliches Royalty-Potenzial aus. Bei Projekten bei denen noch kein Deal abgeschlossen ist mache ich die Rechnung auf der Basis einer GMR von 2%.

Am Schluss möchte ich noch auswerten, wieviele Projekte mit Goldressourcen noch für einen Deal frei sind und was das daraus sich ergebende Royalty-Potenzial ist, wenn ein Deal abgeschlossen werden kann. Schlussendlich soll man dann nicht noch vergessen, dass bei etwa 80 weiteren Projekten - bei denen Gold im Boden liegt und noch keine Ressourcen, sondern nur Bohrergebnisse vorliegen - natürlich auch noch Deals möglich sind.

Ich muss alles nochmals durchchecken, aber ich denke, dass ich die entsprechende Tabelle noch vor Mitternacht reinstellen kann.

Gruss William

Danke William und uuoc für eure Einschätzungen. Ich halte sowohl GMX (recht grosser Anteil) und CBG (ziemlich grosser Anteil für meine Verhältnisse). Beide Firmen gefallen mir sehr, CBG könnte eine Pensions-Aktie werden falls sie dir Royalties nicht verkaufen und Mont Sorcier in rund 10 Jahren in Betrieb gehen könnte. Ich glaube, dass da im Hintergrund grössere Players dabei sind, einen Deal auszuhändigen. Alles andere wäre aus Tomagold Sicht absolut Grössenwahn (was es natürlich auch schon gegeben hat). Jack Stock und die Lotan Holdings haben bei CBG übrigens noch ein paar Insiderkäufe gemacht letzten Herbst was mich dazu bewogen hat, den Bestand zu erhöhen. Ich mag Royalty Companies und insbesondere dann, wenn einmal etwas zur Produktion kommt. Bei Mont Sorcier sprechen wir von Milliarden, nicht von Millionen (über das gesamte Projekt gesehen....).

Nur meine Meinung

Viel Erfolg

SmallCap

Nur meine Meinung

Viel Erfolg

SmallCap

Danke William für die tolle Zusammenfassung. Ich glaube eher, dass CBG wieder in Globex eingegliedert wird . Dann könnte man die gemeinsame Royalty Gesellschaft ausgliedern oder komplett verkaufen. Das dürfte dann auch in der Größe interessant werden für einige mittlere oder größere Royalty Gesellschaften . Interessant ist, dass bei CBG Jack Stock und vor allem Dave Lotan die Hauptaktionäre sind. Ich sehe bei CBG einen sehr großen Hebel.

Chibougamau Independent Mines schon bald nur noch ein Royalty-Unternehmen?

Globex transferierte seinerzeit 15 Projekte, Chibou zahlte dafür rund 6.8 Mio und gewährte dafür eine GMR von 3%:Baie Malouf

Bateman Bay

Berrigan Mine (Taché)

Berrigan Sud

Buckell Lake (Globex verzichtete auf die Royalty)

Lac Antoinette

Lac Chibougamau

Lac Elaine

Lac Simon

Copper Cliff Extension

Grandroy

Kokko Creek

Quebec Chibougamau Goldfields

Mont Sorcier (Globex hat hier nur 1% Royalty ohne Vanadim-Metalle)

Virginia Option

Chibou erwarb für wenig Geld weitere 5 Projekte:

Gwillim

Jaculet

Lac David

Nepton

Obalsky West

und hat somit 20 Projekte im Portfolio

Chibou investierte seither rund 4.5 Mio CAD in die Erkundung der Projekte (Stand Q3-2023) wovon etwas mehr als die Hälfte auf die Projekte von Bateman, Berrigan Mine und Süd sowie Lac Chibougamau entfallen.

In 2016 konnte Chibou das Projekt Mont Sorcier an Vendome (heute Vanadium One) für viel zu wenig Geld und Shares, welche aber das Projekte schnell weiterentwickeln konnten und dementsprechend auch die Ressourcen massiv erhöhen konnten.

Im August 2023 verkündete Chibou 2 vorgesehene Deals mit TomaGold. Einerseits einen schönen definitiven Abschluss für den Westblock und eine noch viel bessere Absichtserklärung für den Ost-Block

Der Deal mit TomaGold für des West Block

Am 11. August 2023 schloss das Unternehmen eine endgültige Optionsvereinbarung mit TomaGold ab, gemäß der CIM TomaGold eine Option auf den Erwerb des West Blocks gewährte, der aus 99 Claims in den Gemeinden Barlow und McKenzie in Quebec besteht.

Um seine Option auszuüben und eine 100%ige Beteiligung am West Block zu erwerben, muss TomaGold

a) über einen Zeitraum von fünf Jahren Barzahlungen in Höhe von insgesamt $ 2.650.000 an CIM leisten, einschließlich einer ersten Zahlung von $ 300.000 am Tag des Inkrafttretens des Optionsabkommens;

b) 6 Millionen Aktien an CIM innerhalb von fünf Werktagen nach dem Inkrafttreten des Optionsabkommens emittieren;

c) Ausgabe zusätzlicher Aktien an CIM auf jährlicher Basis über einen Zeitraum von fünf Jahren in einer Gesamthöhe von 1.350.000 $ zu einem Ausgabepreis pro Aktie, der dem volumengewichteten durchschnittlichen Handelskurs der TomaGold-Aktien zu den jeweiligen Ausgabeterminen entspricht; und

d) Tätigung von Ausgaben auf dem West Block in einer Gesamthöhe von 5.600.000 $ über einen Zeitraum von fünf Jahren, einschließlich 600.000 $ im ersten Jahr.

Alle Aktien, die TomaGold im Rahmen des Optionsabkommens an CIM ausgibt, unterliegen einer viermonatigen Haltefrist gemäß den geltenden Wertpapiervorschriften und den Richtlinien der TSXV.

CIM wird ebenso wie Globex ein 2 %-GMR auf dem West Block behalten. TomaGold hat das Recht, 0,5 % der 2 % GMR, die von CIM und Globex gehalten werden, zu einem Gesamtkaufpreis von 1.500.000 $ zurückzukaufen, der zu gleichen Teilen zwischen CIM und Globex aufgeteilt wird.

Am 15. September 2022 erhielt TomaGold eine Barzahlung von 300.000 $ und 6.000.000 Stammaktien mit einem Marktwert von 180.000 $.

Der Deal mit TomaGold für den East Block

Am 11. August 2023 schloss das Unternehmen eine Absichtserklärung ("LOI") mit TomaGold über einen möglichen Verkauf des East Blocks an TomaGold ab. Der East Block besteht aus 127 Claims in den Townships McKenzie, Obalski, Roy und Lemoine in Quebec.

Im Rahmen der Absichtserklärung verpflichtete sich CIM, innerhalb eines Zeitraums von 180 Tagen ab dem Datum der Absichtserklärung keine Gespräche oder Verhandlungen mit einer anderen Partei als TomaGold über den Verkauf des East Blocks aufzunehmen, wofür TomaGold 200.000 $ an CIM zahlen wird. Während der 180-Tage-Frist ist TomaGold berechtigt, eine Due-Diligence-Prüfung des East Blocks durchzuführen.

Ein indikatives Term Sheet, das Teil des LOI ist, sieht vor, dass, falls CIM und TomaGold ein endgültiges Abkommen über den Kauf und Verkauf des East Blocks abschließen, der Kaufpreis 11.000.000 $ in Form von Barzahlungen von TomaGold an CIM über einen Zeitraum von zwei Jahren betragen wird, einschließlich 5.000.000 $ bei Unterzeichnung des endgültigen Abkommens und der Ausgabe von 10.000.000 Stammaktien durch TomaGold an CIM am Tag des Abschlusses des Verkaufs zu einem angenommenen Preis von 0,05 $ pro Aktie. Der LOI sieht vor, dass TomaGold CIM eine erstrangige Hypothek als Sicherheit für die Zahlung des Kaufpreises für den East Block gewährt.

Die Absichtserklärung sieht außerdem vor, dass TomaGold CIM und Globex jeweils ein 2 %iges GMR am East Block gewährt und dass TomaGold das Recht hat, 0,5 % der von CIM bzw. Globex gehaltenen 2 %igen GMR für 750.000 $ pro erworbenen 0,5 % zurückzukaufen.

Die Absichtserklärung stellt keinen rechtlich bindenden Vertrag, kein Angebot oder Versprechen zum Verkauf des East Blocks dar und CIM kann keine Zusicherung geben, dass es eine endgültige Vereinbarung mit TomaGold bezüglich des Verkaufs des East Blocks zu den oben genannten Bedingungen oder überhaupt abschließen wird.

Jede endgültige Vereinbarung hinsichtlich des Verkaufs des East Blocks unterliegt der Genehmigung durch die Aufsichtsbehörden, einschließlich der TSXV, und kann der Genehmigung durch die Aktionäre unterliegen.

Am 15. September 2023 wurde von TomaGold eine Barzahlung von 200.000 $ geleistet.

Am 12.4. gab es noch folgende News:

Das Unternehmen hat die "Kaufoption" mit Chibougamau Independent Mines Inc. (TSXV: CBG) ("Chibougamau") bis zum 30. April 2024 verlängert, um die Finanzierung für den Erwerb der Kupfer-Gold-Grundstücke von Chibougamau im East Block abzuschließen. Darüber hinaus wurde der Kaufpreis für den East Block seit der ursprünglichen Vereinbarung mit Chibougamau um 500.000 $ nach oben angepasst.

Fazit:

Es verbleiben zur Bearbeitung nur noch ein paar Brosamen und Chibougamu Independetn Mines würde – falls auch der Ost-Block-Deal abgeschlossen werden kann – praktisch zu einem reinen Royalty-Unternehmen.

Aus dem aktuell bestehenden Defizit von rund 12 Mio CAD entstünde ein Ueberschuss von rund 8 Mio CAD.

Ist Chibou damit ein Kandidat um einen Grossteil der Globex-Royalty-Anrechte zu erwerben?

Gruss

William

22.04.24 · kapitalerhoehungen.de · Rheinmetall |

16.04.24 · IR-News · Almonty Industries |

09.04.24 · kapitalerhoehungen.de · Bayer |

04.04.24 · Der Finanzinvestor · Barrick Gold Corporation |