RWE - Informationen, Analysen und Meinungen

eröffnet am 16.11.05 18:10:54 von

neuester Beitrag 23.04.24 15:00:08 von

neuester Beitrag 23.04.24 15:00:08 von

Beiträge: 10.676

ID: 1.020.551

ID: 1.020.551

Aufrufe heute: 427

Gesamt: 977.302

Gesamt: 977.302

Aktive User: 0

ISIN: DE0007037129 · WKN: 703712 · Symbol: RWE

31,93

EUR

-0,44 %

-0,14 EUR

Letzter Kurs 17:35:25 Xetra

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 10:32 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 22.04.24 | ||

| 22.04.24 | ||

| 17.04.24 | ||

| 10:32 Uhr | ||

| 22.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 04.04.24 | ||

| 03.04.24 | ||

| 12.04.24 | ||

| 08.04.24 | ||

| 04.04.24 |

Werte aus der Branche Versorger

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8400 | +1.455,56 | |

| 1.084,45 | +12,05 | |

| 5,4800 | +10,71 | |

| 9,1300 | +10,00 | |

| 0,6950 | +9,45 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,8500 | -8,74 | |

| 14,830 | -8,91 | |

| 0,5200 | -10,08 | |

| 14,050 | -11,52 | |

| 490,00 | -18,33 |

Beitrag zu dieser Diskussion schreiben

Oh wieder Klassen schlechtester! Na, man gewöhnt sich daran

Antwort auf Beitrag Nr.: 75.666.204 von MagnusImperata am 23.04.24 10:33:19Vor den US Wahlen wird das Nix werden. Habe das gefühlt dass es derzeit einen Stimmungsumschwung gibt …wäre weder gut für die Welt noch für RWE

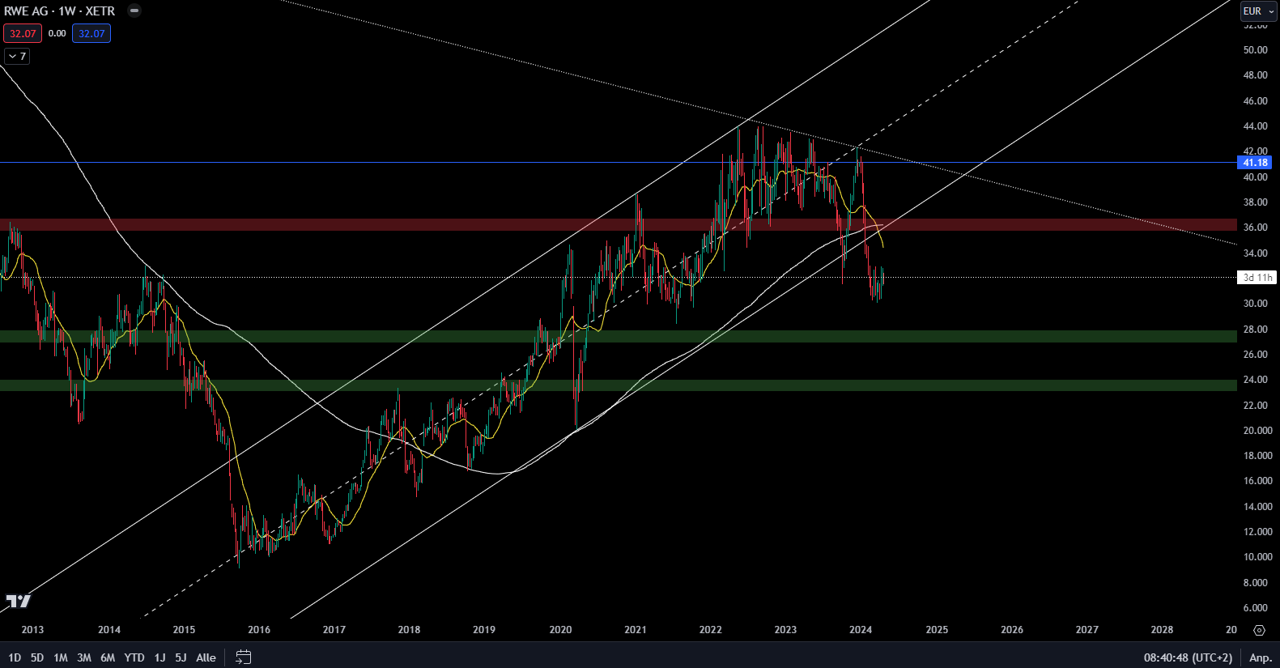

Das ist im weekly die längste Bodenbildung der letzten 10 Jahre

Also ich würde sagen RWE fällt oder steigt morgen. Wer gibt mir recht ?

Antwort auf Beitrag Nr.: 75.665.328 von Siro100 am 23.04.24 08:44:06

Der letzte Abwärtstrend im weekly ist in 2022 gestartet, mal schauen ob der Kurs es bis Sommer wieder zurück in den Kanal schafft.

Der letzte Abwärtstrend im weekly ist in 2022 gestartet, mal schauen ob der Kurs es bis Sommer wieder zurück in den Kanal schafft.

Trading Spotlight

Übergeordnet (Wochenchart) sollte sich RWE beeilen, um wenigstens noch 10% zu holen. Der mittel- bis langfristige Abwärtstrend ist hier bereits eingeläutet.

Antwort auf Beitrag Nr.: 75.664.311 von MagnusImperata am 22.04.24 22:52:42Das ist wohl leider keine Satire - Satire gibt´s hier:

https://www.der-postillon.com/2022/09/gasquelle-ostsee.html

https://www.der-postillon.com/2022/09/gasquelle-ostsee.html

Zum Schluss noch etwas Satire........oder doch die Wahrheit ???

https://correctiv.org/aktuelles/klimawandel/2024/03/26/der-w…

Antwort auf Beitrag Nr.: 75.664.089 von hadsch am 22.04.24 21:58:35Mit etwas Phantasie erkennt man ein "W". Wenn es bestätigt würde, sollte rechts ein kleiner Henkel angetriggert werden, welcher sich nach oben, über 32,55, auflösen sollte.

17:50 Uhr · wO Newsflash · American Express |

14:21 Uhr · dpa-AFX · Nordex |

06:00 Uhr · kapitalerhoehungen.de · RWE |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · RWE |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · Sharedeals · RWE |

22.04.24 · BörsenNEWS.de · RWE |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · RWE |