BP ein Kauf (Seite 544)

eröffnet am 21.01.06 17:43:43 von

neuester Beitrag 25.04.24 11:01:38 von

neuester Beitrag 25.04.24 11:01:38 von

Beiträge: 10.238

ID: 1.034.409

ID: 1.034.409

Aufrufe heute: 121

Gesamt: 975.803

Gesamt: 975.803

Aktive User: 0

ISIN: GB0007980591 · WKN: 850517 · Symbol: BPE5

6,1520

EUR

+0,31 %

+0,0190 EUR

Letzter Kurs 21:19:41 Tradegate

Neuigkeiten

24.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

17.04.24 · inv3st.de Anzeige |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 75,38 | +19,99 | |

| 11,48 | +10,28 | |

| 16,530 | +9,98 | |

| 45,00 | +9,76 | |

| 5,2000 | +9,47 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,055 | -12,45 | |

| 13,140 | -23,60 | |

| 86,49 | -25,39 | |

| 9,3500 | -28,02 | |

| 20,000 | -33,33 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 45.324.851 von cathunter am 26.08.13 13:56:32Ich frage mich, ob dem wirklich so ist? Zügig abarbeiten ist eher unwarscheinlich - es wird sich (leider) noch lange hinziehen.

Und ob angesichts der noch nicht absehbaren Folgekosten eine Dividendenerhöhung ansteht - ich wiess es nicht

Aber die Hoffnung stirbt bekanntlich zuletzt. Time will tell!!

Allerdings kann ich mir gut vorstellen, das die Wahscheinlichkeit für weiter sinkende Kurse eher gering ist. Die Dividende entschädigt ein wenig fürs warten auf bessere Zeiten.

In der Presse (insbesondere US) wir schon versucht, den Turnaround herbeizuschreiben

Und ob angesichts der noch nicht absehbaren Folgekosten eine Dividendenerhöhung ansteht - ich wiess es nicht

Aber die Hoffnung stirbt bekanntlich zuletzt. Time will tell!!

Allerdings kann ich mir gut vorstellen, das die Wahscheinlichkeit für weiter sinkende Kurse eher gering ist. Die Dividende entschädigt ein wenig fürs warten auf bessere Zeiten.

In der Presse (insbesondere US) wir schon versucht, den Turnaround herbeizuschreiben

Wie auch immer, freuen wir uns auf steigende Gewinne und dass die Folgen des Unfalles zügig abgearbeitet werden, dann wird der Kurs auch nachziehen. Derzeit nutze ich die Gelegenheit meine Position auszubauen, auch wenn ich dadurch meinen Einstand verteuere.

Wo kriegt man sonst über 5% mit Aussicht auf Kurs- und Dividendensteigerung.

Wo kriegt man sonst über 5% mit Aussicht auf Kurs- und Dividendensteigerung.

Das ist ja nur die Produktion im Golf, der Gesamtoutput wird natürlich nicht verdoppelt. Der Golf ist eine primäre Wachstumsregion für BP. Aber ja, 90$ halte ich auch nicht für bedrohlich, nichteinmal für die Ölsandprojekte. Die Preisschätzung von BP kann man btw im 20F Jahresabschluss lesen, falls das jemand überprüfen möchte. Falls der Ölpreis natürlich höher liegen sollte, dann wirft das auch die Cashflowprognosen über den Haufen und der wahre Wert wäre viel höher, gut für uns

Natürlich könnte BP auch ohne den Golf bestehen, aber ich sehe dann kein Wachstumspotential mehr, dazu wären danach die Reserven sehr gering, besonders negativ wäre das für die Zukunft, da wären andere Konzerne deutlich vielversprechender. Das Moratorium in den USA war nach Aussagen von BP auch einer der Hauptgründe für die schlechte Reserve Replacement Ratio von 2012, das stützt diese Ansicht also.

Der Unfall 2010 war verschuldet.. BP hat ja sogar selbstständig die volle Verantwortung übernommen, natürlich waren auch andere mitschuld, aber bei korrektem Verhalten wäre dieser Unfall nicht passiert. Die Margen sind im Golf hoch genug, um hohe Sicherheitsvorkehrungen treffen zu können.

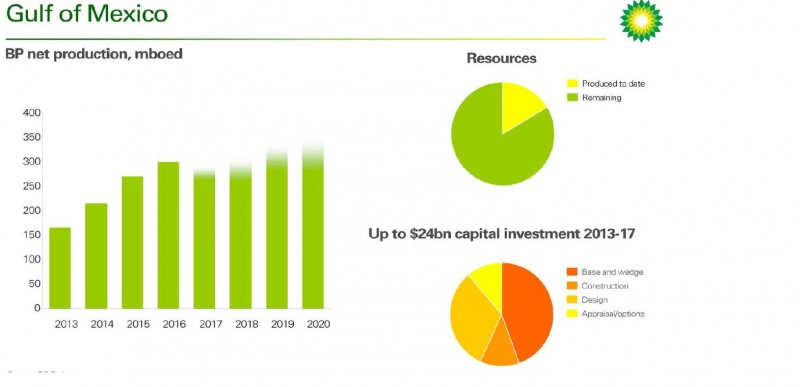

Achja in der Grafik wird ja USA nicht als ein Balken aufgeführt, du darfst natürlich auch nicht NUR den Golf sehen

Natürlich könnte BP auch ohne den Golf bestehen, aber ich sehe dann kein Wachstumspotential mehr, dazu wären danach die Reserven sehr gering, besonders negativ wäre das für die Zukunft, da wären andere Konzerne deutlich vielversprechender. Das Moratorium in den USA war nach Aussagen von BP auch einer der Hauptgründe für die schlechte Reserve Replacement Ratio von 2012, das stützt diese Ansicht also.

Der Unfall 2010 war verschuldet.. BP hat ja sogar selbstständig die volle Verantwortung übernommen, natürlich waren auch andere mitschuld, aber bei korrektem Verhalten wäre dieser Unfall nicht passiert. Die Margen sind im Golf hoch genug, um hohe Sicherheitsvorkehrungen treffen zu können.

Achja in der Grafik wird ja USA nicht als ein Balken aufgeführt, du darfst natürlich auch nicht NUR den Golf sehen

Antwort auf Beitrag Nr.: 45.323.323 von TME90 am 26.08.13 10:51:06Nach der Grafik sind das weniger als 20%, also kommen über 80% wo anders her.

Ob es das Risiko wert ist, für weniger als 20% vom operativen Cashflow sich der Gefahr auszusetzen das ganze Unternehmen möglicherweise an die Wandzu fahren, dann lautet meine Antwort ganz klar nein.

Rechne mal wie lange abgezinst aus dem Golf Öl unfallfrei fliessen muss, bis alleine die Kosten des Macondospills wieder drin sind. Da passt einfach das Chancerisikoverhältnis nach meinen bescheidenen Empfinden nicht.

Also scheint "Peakoil" ein Märchen zu sein.

Wenn man sieht, dass BP seine Förderung verdoppel will, dann Ölpreise von 90$ das Barrel auch kein Problem.

Ob es das Risiko wert ist, für weniger als 20% vom operativen Cashflow sich der Gefahr auszusetzen das ganze Unternehmen möglicherweise an die Wandzu fahren, dann lautet meine Antwort ganz klar nein.

Rechne mal wie lange abgezinst aus dem Golf Öl unfallfrei fliessen muss, bis alleine die Kosten des Macondospills wieder drin sind. Da passt einfach das Chancerisikoverhältnis nach meinen bescheidenen Empfinden nicht.

Also scheint "Peakoil" ein Märchen zu sein.

Wenn man sieht, dass BP seine Förderung verdoppel will, dann Ölpreise von 90$ das Barrel auch kein Problem.

Zusatz: Selbst BP kalkuliert mit fallenden Preisen für die nächsten Jahre (bis auf 90 Dollar/Barrel), was für mich auch ein Zeichen von gutem Management ist.

Trading Spotlight

Abgesehen davon, dass bei Deepwater Horizon mehr als 15 mal so viel Öl auslief und dass der Valdezunfall 1989 war, also nicht direkt vergleichbar ist, schau dir doch mal diese Grafiken an:

Die US Posten machen einen sehr großen Teil des Cashflows aus, und dazu, was noch wichtiger ist, befinden sich hier mit die größten Wachstumspotentiale für die kommenden Jahre, darauf verzichtet man nicht einfach. So viele Quellen, die auf Erschließung warten, hat BP auch wieder nicht um das an anderer Stelle auszugleichen. Dazu sieht man auf der 2. Grafik auch schön, dass im Golf sehr viele Reserven liegen (im Gegensatz zu z.b. der Nordsee). Der Golf ist also nicht nur enorm wichtig für das derzeitige Einkommen, sondern steht auch im Zentrum der BP Strategie und das, wie man eindeutig sieht, nicht grundlos. Hier liegen mit die langfristigsten und margenstärksten Ölprojekte. Ohne den Golf wäre ich hier niemals Aktionär.

Sonst ist in dem Golf ja noch keinem anderen Ölmajor ein großes Ölleck unterlaufen, einfach alle Sicherheitsstandards einhalten und ggf. erhöhen, dann unterläuft so ein Fehler auch nicht.

Die US Posten machen einen sehr großen Teil des Cashflows aus, und dazu, was noch wichtiger ist, befinden sich hier mit die größten Wachstumspotentiale für die kommenden Jahre, darauf verzichtet man nicht einfach. So viele Quellen, die auf Erschließung warten, hat BP auch wieder nicht um das an anderer Stelle auszugleichen. Dazu sieht man auf der 2. Grafik auch schön, dass im Golf sehr viele Reserven liegen (im Gegensatz zu z.b. der Nordsee). Der Golf ist also nicht nur enorm wichtig für das derzeitige Einkommen, sondern steht auch im Zentrum der BP Strategie und das, wie man eindeutig sieht, nicht grundlos. Hier liegen mit die langfristigsten und margenstärksten Ölprojekte. Ohne den Golf wäre ich hier niemals Aktionär.

Sonst ist in dem Golf ja noch keinem anderen Ölmajor ein großes Ölleck unterlaufen, einfach alle Sicherheitsstandards einhalten und ggf. erhöhen, dann unterläuft so ein Fehler auch nicht.

Antwort auf Beitrag Nr.: 45.318.045 von TME90 am 24.08.13 20:00:56Womit der Markt rechnet und was passiert sind bekanntlich zwei Paar Stiefel.

Getreide war auch mal ziemlich teuer.

Chance - Risiko - Verhältnis passen für ausländische Ölunternehmen nach dem "BP-Gau" nicht mehr, lächerlich dagegen was Exxon für den "Exxonvaldezgau" abdrücken musste.

Weil nun aber hinlänglich bekannt ist, dass Ölunfälle für ausländische Unternehmen in den USA zu einem unkalkalkulierbarem Risiko geworden sind, denn die können selbst bei Ergreifung aller erdenklicher Sicherheitsmaßnahmen dennoch geschehen, empfielt es sich, sein Risiko im Zupfeland zu minimieren.

Die Welt ist groß und es lässt sich fast überall gut Geld verdienen, da kann man auf deratige Aktiviäten in den USA gut und gerne verzichten.

Getreide war auch mal ziemlich teuer.

Chance - Risiko - Verhältnis passen für ausländische Ölunternehmen nach dem "BP-Gau" nicht mehr, lächerlich dagegen was Exxon für den "Exxonvaldezgau" abdrücken musste.

Weil nun aber hinlänglich bekannt ist, dass Ölunfälle für ausländische Unternehmen in den USA zu einem unkalkalkulierbarem Risiko geworden sind, denn die können selbst bei Ergreifung aller erdenklicher Sicherheitsmaßnahmen dennoch geschehen, empfielt es sich, sein Risiko im Zupfeland zu minimieren.

Die Welt ist groß und es lässt sich fast überall gut Geld verdienen, da kann man auf deratige Aktiviäten in den USA gut und gerne verzichten.

Wenn einem keine großen Lecks unterlaufen, dann muss man auch in den USA nichts zahlen BP wird wohl jetzt auch höhere Sicherheitsstandards haben und so etwas sollte nicht nocheinmal passieren. Die USA ganz auslassen, wäre eine verschenkte Chance, grundsätzlich gibts dort im Golf sehr hohe Margen abzugreifen, auch im Vergleich zu anderen Gegenden auf unserer Welt.

Zu deiner Ressourcenlogik: Schau dir mal die Ölfutures an, die nächsten Jahre (bis so 2020) rechnet der Markt leider mit fallenden Preisen.

ps: damit bin ich kein BP Gegner, sondern trotzdem selber Aktionär KGV, KBV, Reserveprofil, strategische Ausrichtung hin zu Großprojekten und Offshore, Diversifikation durch Rosneft, all das überzeugt

MfG

BP wird wohl jetzt auch höhere Sicherheitsstandards haben und so etwas sollte nicht nocheinmal passieren. Die USA ganz auslassen, wäre eine verschenkte Chance, grundsätzlich gibts dort im Golf sehr hohe Margen abzugreifen, auch im Vergleich zu anderen Gegenden auf unserer Welt. Zu deiner Ressourcenlogik: Schau dir mal die Ölfutures an, die nächsten Jahre (bis so 2020) rechnet der Markt leider mit fallenden Preisen.

ps: damit bin ich kein BP Gegner, sondern trotzdem selber Aktionär

KGV, KBV, Reserveprofil, strategische Ausrichtung hin zu Großprojekten und Offshore, Diversifikation durch Rosneft, all das überzeugt MfG

Antwort auf Beitrag Nr.: 45.296.633 von hannes24 am 21.08.13 19:25:00Gut möglich, ausserdem sollte sich BP soweit wie möglich aus seinen vor allem Förderaktivitäten im Amiland komplett verabschieden, Risiko vs. Chance sind da in einem krassen Missverhältnis - wo anders kann man auch Geld verdienen, vor allem herrscht da in jeder Bananenrepublick mehr Rechssicherheit bzw. ist mehr "Rechssicherheit" herstellbar.

Wenn morgen BP ein Vergleich zu 10Mrd$ anböte wäre die Sache teuerst beendet.

Schätze die Amis werden mehr fordern, ist ja auch ihr gutes Recht sie sind die Stärksten und der Schwächere verliert.

So ist nun mal Wirtschaft und Politik ob man es gut oder schlecht findet.

Schätze die Amis werden mehr fordern, ist ja auch ihr gutes Recht sie sind die Stärksten und der Schwächere verliert.

So ist nun mal Wirtschaft und Politik ob man es gut oder schlecht findet.

BP ein Kauf