Blue Cap AG - eine noch unbekannte Beteiligungsgesellschaft (Seite 112)

eröffnet am 05.11.07 18:20:49 von

neuester Beitrag 24.04.24 09:47:26 von

neuester Beitrag 24.04.24 09:47:26 von

Beiträge: 6.413

ID: 1.134.871

ID: 1.134.871

Aufrufe heute: 4

Gesamt: 876.539

Gesamt: 876.539

Aktive User: 0

ISIN: DE000A0JM2M1 · WKN: A0JM2M

17,700

EUR

-4,07 %

-0,750 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

24.04.24 · wO Newsflash |

24.04.24 · wO Newsflash |

24.04.24 · EQS Group AG |

19.03.24 · wO Chartvergleich |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 325,00 | +13,24 | |

| 0,7900 | +11,27 | |

| 6,3850 | +7,98 | |

| 0,6625 | +6,85 | |

| 29,36 | +6,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 20,740 | -9,83 | |

| 6,8200 | -10,26 | |

| 4,5200 | -12,23 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.838.391 von straßenköter am 29.05.20 07:51:08"theinsiders" ist wahrscheinlich derselbe User der uns schon seit einigen Jahren hier im Board begleitet und damals schon seine persönlichen Attacken gegen Dr. Schubert und Blue Cap unter einem anderen Profilnamen gepostet hat.

Antwort auf Beitrag Nr.: 63.837.536 von Theinsiders am 28.05.20 23:28:40

„Es wird Zusammenbrüche von BC Unternehmen geben, noch in diesem Jahr und im nächsten Jahr weiter, das ist absolut sicher.“

Ab der Zeile wusste ich, dass man nicht mehr weiterlesen muss. Wenn ich schon lese „absolut sicher“...

Zitat von Theinsiders: Ja, ganz ohne Zweifel ist kontingent der Hofberichterstatter von Dr. Schubert, loyal und kompetent wie RTL-Schuldenberater Peter Zwegat!!!

Wenig investieren und kräftig kassieren funktioniert leider nicht mehr wenn Konjunktur und Konsum einbrechen ( sehr niedrigen Umsätze bei con-pearl durch Produktionsunterbrechungen im Automotive-Bereich und bei Neschen sowie Planatol durch rückläufige Umsätze in der grafischen Industrie) Es wird Zusammenbrüche von BC Unternehmen geben, noch in diesem Jahr und im nächsten Jahr weiter, das ist absolut sicher. Die Übernahmeparty ist vorbei, die Stimmung gekippt. Auch BC kommt jetzt nur noch schwer voran mit „Buy it, strip it, flip it“ Dennoch, es gibt In Deutschland durch Coronakrise reichlich Übernahmekandidaten.

Meinen Schätzungen? an bestens alles, und möglichst schnell loswerden!

„Es wird Zusammenbrüche von BC Unternehmen geben, noch in diesem Jahr und im nächsten Jahr weiter, das ist absolut sicher.“

Ab der Zeile wusste ich, dass man nicht mehr weiterlesen muss. Wenn ich schon lese „absolut sicher“...

Antwort auf Beitrag Nr.: 63.834.239 von nemus am 28.05.20 17:42:47Ja, ganz ohne Zweifel ist kontingent der Hofberichterstatter von Dr. Schubert, loyal und kompetent wie RTL-Schuldenberater Peter Zwegat!!!

Wenig investieren und kräftig kassieren funktioniert leider nicht mehr wenn Konjunktur und Konsum einbrechen ( sehr niedrigen Umsätze bei con-pearl durch Produktionsunterbrechungen im Automotive-Bereich und bei Neschen sowie Planatol durch rückläufige Umsätze in der grafischen Industrie) Es wird Zusammenbrüche von BC Unternehmen geben, noch in diesem Jahr und im nächsten Jahr weiter, das ist absolut sicher. Die Übernahmeparty ist vorbei, die Stimmung gekippt. Auch BC kommt jetzt nur noch schwer voran mit „Buy it, strip it, flip it“ Dennoch, es gibt In Deutschland durch Coronakrise reichlich Übernahmekandidaten.

Meinen Schätzungen? an bestens alles, und möglichst schnell loswerden!

Wenig investieren und kräftig kassieren funktioniert leider nicht mehr wenn Konjunktur und Konsum einbrechen ( sehr niedrigen Umsätze bei con-pearl durch Produktionsunterbrechungen im Automotive-Bereich und bei Neschen sowie Planatol durch rückläufige Umsätze in der grafischen Industrie) Es wird Zusammenbrüche von BC Unternehmen geben, noch in diesem Jahr und im nächsten Jahr weiter, das ist absolut sicher. Die Übernahmeparty ist vorbei, die Stimmung gekippt. Auch BC kommt jetzt nur noch schwer voran mit „Buy it, strip it, flip it“ Dennoch, es gibt In Deutschland durch Coronakrise reichlich Übernahmekandidaten.

Meinen Schätzungen? an bestens alles, und möglichst schnell loswerden!

Antwort auf Beitrag Nr.: 63.828.776 von straßenköter am 28.05.20 10:42:33... kontingent, nicht smirks Beiträge langweilen,

nein, langweilig,arrogant und besserwisserisch sind die Ihren.

Man könnte fast meinen, Sie seien der Hofberichterstatter von Dr. Schubert, unglaublich, was Sie schon so alles von sich gegeben haben.

nein, langweilig,arrogant und besserwisserisch sind die Ihren.

Man könnte fast meinen, Sie seien der Hofberichterstatter von Dr. Schubert, unglaublich, was Sie schon so alles von sich gegeben haben.

Antwort auf Beitrag Nr.: 63.828.464 von kontingent am 28.05.20 10:17:38Ja, die Mitteilung zur Dividende ist klasse. Mich verwundert, warum sich die Aktie nicht längst wieder Richtung 20€ aufmacht.

Man muss ja nicht immer einer Meinung mit Sirmike sein, aber er gehört zu den wenigen hier im Board, die analytisch für andere User einen permanenten Mehrwert generieren.

Man muss ja nicht immer einer Meinung mit Sirmike sein, aber er gehört zu den wenigen hier im Board, die analytisch für andere User einen permanenten Mehrwert generieren.

Trading Spotlight

… die langweilig-eitlen Beiträge einiger Thread-Nutzer (z. B. sirmike u. heinzconrad) hier: lenken von der eigentlichen Sensationsmeldung ab, dass nämlich die BC-Holding mitten im Corona-Tohuwabohu eine Dividendenzahlung von 75 €cent angekündigt hat …

… und darüber hinaus auch noch gleich eine Dividende für das „Corona-Jahr“ 2020 in Aussicht stellt; siehe u.a. aus den Meldungen zum em-tec Verkauf von BC ….

Der profitable Verkauf von em-tec bestätigt dabei nicht nur das erfolgreiche Geschäftsmodell von Blue Cap, sondern ist auch ein wichtiges Element der neuen Strategie.

Mit einem Zufluss von liquiden Mittel nach Abzug der Nettoverschuldung von rund 25 Mio. Euro kann die Konzernbilanz der Blue Cap deutlich gestärkt werden.

„Der Verkauf leitet insbesondere auch die neue Strategie hin zu größeren Beteiligungen mit Umsätzen im mittleren zweistelligen Millionenbereich und klaren Wachstums- sowie Verbesserungspotentialen ein“, so Ulrich Blessing, der für das Beteiligungsportfolio zuständige Vorstand. Die aus dem Verkauf erzielten Zuflüsse sollen insbesondere zur Erweiterung des Portfolios, Weiterentwicklung der Beteiligungen und Schuldentilgung sowie für eine mögliche Dividendenzahlung verwendet werden.

… und darüber hinaus auch noch gleich eine Dividende für das „Corona-Jahr“ 2020 in Aussicht stellt; siehe u.a. aus den Meldungen zum em-tec Verkauf von BC ….

Der profitable Verkauf von em-tec bestätigt dabei nicht nur das erfolgreiche Geschäftsmodell von Blue Cap, sondern ist auch ein wichtiges Element der neuen Strategie.

Mit einem Zufluss von liquiden Mittel nach Abzug der Nettoverschuldung von rund 25 Mio. Euro kann die Konzernbilanz der Blue Cap deutlich gestärkt werden.

„Der Verkauf leitet insbesondere auch die neue Strategie hin zu größeren Beteiligungen mit Umsätzen im mittleren zweistelligen Millionenbereich und klaren Wachstums- sowie Verbesserungspotentialen ein“, so Ulrich Blessing, der für das Beteiligungsportfolio zuständige Vorstand. Die aus dem Verkauf erzielten Zuflüsse sollen insbesondere zur Erweiterung des Portfolios, Weiterentwicklung der Beteiligungen und Schuldentilgung sowie für eine mögliche Dividendenzahlung verwendet werden.

Antwort auf Beitrag Nr.: 63.804.494 von sirmike am 26.05.20 11:15:16

Die Blue Cap AG ist eine Beteiligungsgesellschaft, die sich auf Restrukturierungen spezialisiert hat.

Sirmike kritisiert bei der Blue Cap AG das Bereinigen des EBITDAs um sogenannte "Restrukturierungsaufwendungen". Er fühlt sich dadurch verladen "Dieser Restrukturierungsaufwand gehört nicht bereinigt"

Die Mutares SE & Co. KGaA ist eine Beteiligungsgesellschaft, die sich ebenfalls auf Restrukturierungen spezialisiert hat.

Unter

schreibt der Autor [Hervorhebungen von mir]

In den ersten neun Monaten 2019 erzielte die Mutares Gruppe einen Gesamtumsatz von €728,1 Mio. (9M/2018: €649,5 Mio.), wobei der Umsatzanstieg vor allem durch die Akquisitionen im laufenden Geschäftsjahr bedingt war. Gleichzeitig konnte mit €73,3 Mio. das operative Ergebnis (EBITDA) mehr als verdoppelt werden (9M/2018: €27,0 Mio.). Das um Transaktionseffekte und Restrukturierungsaufwendungen bereinigte Adjusted EBITDA beläuft sich auf €5,8 Mio. (9M/2018: €15,7 Mio.), wobei insbesondere die in den letzten zwölf Monaten neu erworbenen Gesellschaften wie erwartet noch negativ mit operativen Verlusten in Höhe von €6,5 Mio. zum Adjusted EBITDA beitrugen. Dabei laufen die Restrukturierungsmaßnahmen bei KiCo, Keeeper, Plati, Trefil Union und FDT Flachdachtechnologie (Teil der Donges Group) nach Aussage des Mutares-Managements "positiv und teilweise leicht besser als geplant".

heinzconrad fragt sich:

Wo ist der Unterschied zwischen Mutares und Blue Cap?

Warum fühlt man sich bei dem einen Unternehmen wegen der Angabe eines um Restrukturierungsaufwendungen bereinigten EBITDA (Adjusted EBITDA) verladen, während man sich bei dem anderen Unternehmen mit demselben Geschäftszweck und denselben Angaben offensichtlich nicht verladen fühlt, sonst würde man es wohl nicht als Nebenwertefavorit 2020 auswählen?

Wie geht es Euch dabei? Fühlt ihr Euch auch verladen?

Wenn ihr ähnliche Beobachtungen macht, nur her damit

heinzconrad startet eine neue Serie unter dem Namen "Finde den Unterschied"

Serie 1: Blue Cap und Mutares - Restrukturierungsaufwendungen ganz andersDie Blue Cap AG ist eine Beteiligungsgesellschaft, die sich auf Restrukturierungen spezialisiert hat.

Sirmike kritisiert bei der Blue Cap AG das Bereinigen des EBITDAs um sogenannte "Restrukturierungsaufwendungen". Er fühlt sich dadurch verladen "Dieser Restrukturierungsaufwand gehört nicht bereinigt"

Zitat von sirmike: Dass Blue Cap aus dem EBITDA auch noch "Restrukturierungsaufwendungen" bereinigt, finde ich mehr als grenzwertig. Denn das Kaufen von angeschlagen Unternehmen, diese zu restrukturieren und damit Werte zu heben, ist das originäre Geschäft von Blue Cap. Da kann man sich schon verladen fühlen...

Zitat von sirmike: Ich habe doch explizit geschrieben, was mich stört. Und Du zitierst die Passage auch noch selbst, ohne das zu erkennen. Also nochmal: "Diese adjustierten Ergebniskennzahlen spiegeln die tatsächliche Ertragskraft des Portfolios wider und werden um außergewöhnliche, periodenfremde und sonstige Effekte aus Reorganisationen sowie Einmaleffekte bereinigt.".

Es geht mir nicht um Kosten im Rahmen einer Übernahme und/oder Verkauf einer Tochter. Es geht um die Kosten der Restrukturierung! Das ist der Geschäftszweck von Blue Cap!!! Dieser Restrukturierungsaufwand gehört nicht bereinigt, der ist der Kern, das operative Geschäft von Blue Cap! Diese Bereinigung verzerrt die Aussagekraft des EBITDA, die eh schon (nicht nur von Blue Cap) bis zum Anschlag verunstaltet wird.

Die Mutares SE & Co. KGaA ist eine Beteiligungsgesellschaft, die sich ebenfalls auf Restrukturierungen spezialisiert hat.

Unter

Zitat von sirmike: Kissigs Nebenwertefavoriten für 2020: DIC Asset, Funkwerk, Hypoport, MBB, Mutares

Auch die heutigen Großkonzerne haben mal klein angefangen und wer frühzeitig auf die richtigen gesetzt hat, wurde reich belohnt. Und genau hierauf setze ich...

https://www.wallstreet-online.de/nachricht/12024941-kissigs-…

schreibt der Autor [Hervorhebungen von mir]

In den ersten neun Monaten 2019 erzielte die Mutares Gruppe einen Gesamtumsatz von €728,1 Mio. (9M/2018: €649,5 Mio.), wobei der Umsatzanstieg vor allem durch die Akquisitionen im laufenden Geschäftsjahr bedingt war. Gleichzeitig konnte mit €73,3 Mio. das operative Ergebnis (EBITDA) mehr als verdoppelt werden (9M/2018: €27,0 Mio.). Das um Transaktionseffekte und Restrukturierungsaufwendungen bereinigte Adjusted EBITDA beläuft sich auf €5,8 Mio. (9M/2018: €15,7 Mio.), wobei insbesondere die in den letzten zwölf Monaten neu erworbenen Gesellschaften wie erwartet noch negativ mit operativen Verlusten in Höhe von €6,5 Mio. zum Adjusted EBITDA beitrugen. Dabei laufen die Restrukturierungsmaßnahmen bei KiCo, Keeeper, Plati, Trefil Union und FDT Flachdachtechnologie (Teil der Donges Group) nach Aussage des Mutares-Managements "positiv und teilweise leicht besser als geplant".

heinzconrad fragt sich:

Wo ist der Unterschied zwischen Mutares und Blue Cap?

Warum fühlt man sich bei dem einen Unternehmen wegen der Angabe eines um Restrukturierungsaufwendungen bereinigten EBITDA (Adjusted EBITDA) verladen, während man sich bei dem anderen Unternehmen mit demselben Geschäftszweck und denselben Angaben offensichtlich nicht verladen fühlt, sonst würde man es wohl nicht als Nebenwertefavorit 2020 auswählen?

Wie geht es Euch dabei? Fühlt ihr Euch auch verladen?

Wenn ihr ähnliche Beobachtungen macht, nur her damit

Hallo zusammen,

insgesamt keine großen Überraschungen, positiv das es ohne Covid 19 gut läuft.

Interessant wird jetzt sein, ob man die Krise wirklich gut dazu nutzen kann um zuzukaufen und das vor allem in zukunftsträchtigen Branchen. So schnell wird also bis auf die Dividende erst einmal nichts (positives) passieren, von daher weiter ein liegen lassen und in ein paar Monaten nochmal draufschauen Titel.

Lg

insgesamt keine großen Überraschungen, positiv das es ohne Covid 19 gut läuft.

Interessant wird jetzt sein, ob man die Krise wirklich gut dazu nutzen kann um zuzukaufen und das vor allem in zukunftsträchtigen Branchen. So schnell wird also bis auf die Dividende erst einmal nichts (positives) passieren, von daher weiter ein liegen lassen und in ein paar Monaten nochmal draufschauen Titel.

Lg

Hallo zusammen,

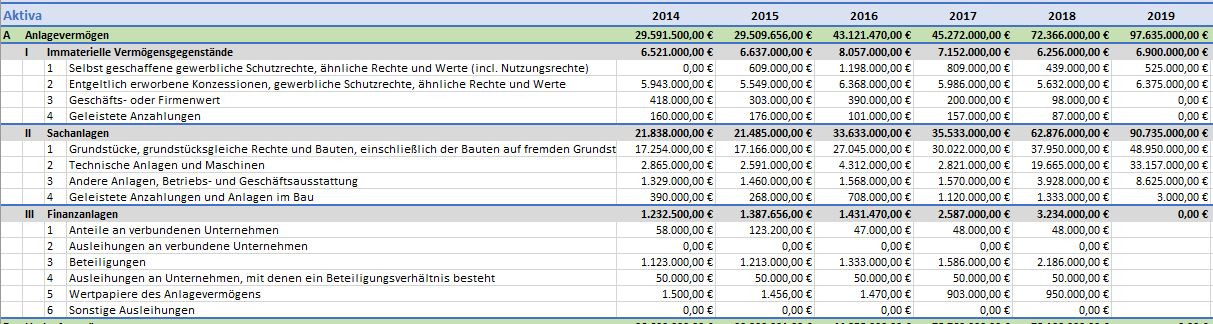

Ich hoffe, ich kann hier ein paar Fragen stellen. Bin noch recht grün hinter den Ohren, ich wollte mich trotzdem nicht weiterhin nur als stiller Mitleser hier rumtreiben.

In meinem konkreten Fall geht es um den GB2019. Dort kann ich die Finanzanlagen bei den Aktiva nicht richtig zuordnen. Summa summarum ist das dann alles ok für mich, aber ich würde alles gerne genau wissen.

Mein Problem: Sind die im GB2019 unter E3-E7 genannten Punkte nun in meinen Unterpunkten enthalten, oder sind das gesonderte Positionen. Ich dachte eigentlich, dass die Positionen in der Bilanz vorgeschrieben sind. Ich möchte nur vermeiden, dass in meiner Excel irgendwann 20 Positionen unter Finanzanlagen stehen. 🤔

Was mir noch auffällt, höchstwahrscheinlich aber durch meine Unwissenheit kommt, ist, dass die Bilanzsummen für die einzelnen Jahre im GB2019 höher sind, als die Bilanzsummen der einzelnen Jahre aus den einzelnen GBs. Warum ist das so?

GB2017-2108 / GB2019:

2017: 124.898.000 / 133.092.000

2018: 151.000.000 / 160.137.000

Bitte seid nicht zu streng, ich bin wie gesagt ein absoluter Leie🙄

Danke und Gruß

Ich hoffe, ich kann hier ein paar Fragen stellen. Bin noch recht grün hinter den Ohren, ich wollte mich trotzdem nicht weiterhin nur als stiller Mitleser hier rumtreiben.

In meinem konkreten Fall geht es um den GB2019. Dort kann ich die Finanzanlagen bei den Aktiva nicht richtig zuordnen. Summa summarum ist das dann alles ok für mich, aber ich würde alles gerne genau wissen.

Mein Problem: Sind die im GB2019 unter E3-E7 genannten Punkte nun in meinen Unterpunkten enthalten, oder sind das gesonderte Positionen. Ich dachte eigentlich, dass die Positionen in der Bilanz vorgeschrieben sind. Ich möchte nur vermeiden, dass in meiner Excel irgendwann 20 Positionen unter Finanzanlagen stehen. 🤔

Was mir noch auffällt, höchstwahrscheinlich aber durch meine Unwissenheit kommt, ist, dass die Bilanzsummen für die einzelnen Jahre im GB2019 höher sind, als die Bilanzsummen der einzelnen Jahre aus den einzelnen GBs. Warum ist das so?

GB2017-2108 / GB2019:

2017: 124.898.000 / 133.092.000

2018: 151.000.000 / 160.137.000

Bitte seid nicht zu streng, ich bin wie gesagt ein absoluter Leie🙄

Danke und Gruß

Und BC scheint das zumindest 2018 auch schon so gemacht zu haben.

Die genaue Aufstellung über die adjustments findet sich ja im GB, S. 8/9.

Grundsätzlich ist ein adjustiertes ebitda auch eine sinnvolle Sache, sofern ein Unternehmen das konsequent durchzieht, und nicht als Werkzeug zum Schönrechnen missbraucht. Bei BC werden ja auch nicht nur Aufwendungen, sondern auch Erträge rausgerechnet.

Schließe mich dennoch Herrn Mike an, Reorga-Kosten sollten bei BC nicht bereinigt werden.

Warum es dennoch "adjusted" wurde, könnte man ja mal die IR fragen?

Die genaue Aufstellung über die adjustments findet sich ja im GB, S. 8/9.

Grundsätzlich ist ein adjustiertes ebitda auch eine sinnvolle Sache, sofern ein Unternehmen das konsequent durchzieht, und nicht als Werkzeug zum Schönrechnen missbraucht. Bei BC werden ja auch nicht nur Aufwendungen, sondern auch Erträge rausgerechnet.

Schließe mich dennoch Herrn Mike an, Reorga-Kosten sollten bei BC nicht bereinigt werden.

Warum es dennoch "adjusted" wurde, könnte man ja mal die IR fragen?

Blue Cap AG - eine noch unbekannte Beteiligungsgesellschaft