Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden (Seite 112)

eröffnet am 06.05.08 04:22:54 von

neuester Beitrag 12.01.24 15:32:42 von

neuester Beitrag 12.01.24 15:32:42 von

Beiträge: 3.169

ID: 1.141.016

ID: 1.141.016

Aufrufe heute: 0

Gesamt: 625.723

Gesamt: 625.723

Aktive User: 0

ISIN: AU0000193666 · WKN: A3C8Z7

5,6450

EUR

-6,31 %

-0,3800 EUR

Letzter Kurs 21.12.23 Lang & Schwarz

Neuigkeiten

20.04.24 · Felix Haupt Anzeige |

05.01.24 · PR Newswire (engl.) |

28.12.23 · globenewswire |

21.12.23 · Sharedeals |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 429,65 | +10,73 | |

| 291,90 | +9,33 | |

| 24,800 | +9,15 | |

| 216,30 | +9,13 | |

| 94,35 | +7,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 225,60 | -8,33 | |

| 286,87 | -8,51 | |

| 6.200,00 | -8,82 | |

| 107,78 | -9,41 | |

| 0,5200 | -47,47 |

Beitrag zu dieser Diskussion schreiben

Bin (noch) nicht bei ORO investiert.

Ist (m M n) ein sehr interessanter, stabiler Wert.

Ist mir im Moment noch etwas zu teuer.

Denke, vor allem aufgrund der allgemein schlechten Börsen-Situation, dass der Kurs noch mal stark in Richtung glatt 3 Euro drehen wird. Vielleich auch ein paar Cent darunter?

Das wird dann mein Einstieg.

Mittel- langfristig ist Oro eine gute Investitition.

Kidman ähnlich.

Ist (m M n) ein sehr interessanter, stabiler Wert.

Ist mir im Moment noch etwas zu teuer.

Denke, vor allem aufgrund der allgemein schlechten Börsen-Situation, dass der Kurs noch mal stark in Richtung glatt 3 Euro drehen wird. Vielleich auch ein paar Cent darunter?

Das wird dann mein Einstieg.

Mittel- langfristig ist Oro eine gute Investitition.

Kidman ähnlich.

Antwort auf Beitrag Nr.: 57.477.695 von dschigiwagi am 06.04.18 09:17:40Ich bin bei Millennial Lithium und Orocobre dabei. Das Risiko bei ML ist natürlich deutlich höher als bei ORE, letztere ist m.M in einer absoluten Favoritenrolle was die operative Seite angeht. Und ORE zeigt auch, wie komplex und schwierig die Produktion von Lithiumkarbonat im Lithiumdreieck sein kann, da viele naturinduzierte Risiken durch extreme Wettereignisse, technische Herausforderungen im Produktionsprozess etc.

Dies steht ML sozusagen alles noch bevor, während ORE nun jahrelange Erfahrung in der Produktion vorweisen kann, und aus den gemachten Fehlern lernen konnte.

Nach meinen Recherchen würde ich nie Hardgestein-Projekte vorziehen, hier sind die Risiken bei Preisrückgängen von Lithiumkarbonat bzw. Hydroxid aufgrund der im Vgl. zu Lithiumsalzen höheren Kosten pro Tonne viel zu hoch, und die Investitionskosten zum Aufbau von Minen und Anlagen sind auch deutlich höher. Bsp: Nemaska benötigt für den Minenbau seines Hartgesteinsprojekt (16.000 Tonnen Kapazität) über 800 Mio CAD! Ich glaube ähnlich große Salzvorkommen benötigen etwa die Hälfte an Investitionskosten, bei in der Regel niedrigeren Produktionskosten..Bei ML sind es ca. 400 Mio USD bei 25.000 T Kapazität.....(!!)

Soweit ich weiß ist Orocobre für die geplanten Expansionsprojekte voll durchfinanziert und hat einen der weltweit größten Automobilkonzerne an seiner Seite!! Mich läßt dies ruhig schlafen im Vgl. zu ML....

Dies steht ML sozusagen alles noch bevor, während ORE nun jahrelange Erfahrung in der Produktion vorweisen kann, und aus den gemachten Fehlern lernen konnte.

Nach meinen Recherchen würde ich nie Hardgestein-Projekte vorziehen, hier sind die Risiken bei Preisrückgängen von Lithiumkarbonat bzw. Hydroxid aufgrund der im Vgl. zu Lithiumsalzen höheren Kosten pro Tonne viel zu hoch, und die Investitionskosten zum Aufbau von Minen und Anlagen sind auch deutlich höher. Bsp: Nemaska benötigt für den Minenbau seines Hartgesteinsprojekt (16.000 Tonnen Kapazität) über 800 Mio CAD! Ich glaube ähnlich große Salzvorkommen benötigen etwa die Hälfte an Investitionskosten, bei in der Regel niedrigeren Produktionskosten..Bei ML sind es ca. 400 Mio USD bei 25.000 T Kapazität.....(!!)

Soweit ich weiß ist Orocobre für die geplanten Expansionsprojekte voll durchfinanziert und hat einen der weltweit größten Automobilkonzerne an seiner Seite!! Mich läßt dies ruhig schlafen im Vgl. zu ML....

Antwort auf Beitrag Nr.: 57.487.484 von urpferdchen am 07.04.18 10:44:09Ich beziehe mich mal auf finanzen.net

Gewinn pro Aktie:

0,17 AUD (2018) --> KGV 18

0,29 AUD (2019) --> KGV 11

0,37 AUD (2020)

0,41 AUD (2021)

0,73 AUD (2022)

Können das ORE-Experten in etwa bestätigen?

Gewinn pro Aktie:

0,17 AUD (2018) --> KGV 18

0,29 AUD (2019) --> KGV 11

0,37 AUD (2020)

0,41 AUD (2021)

0,73 AUD (2022)

Können das ORE-Experten in etwa bestätigen?

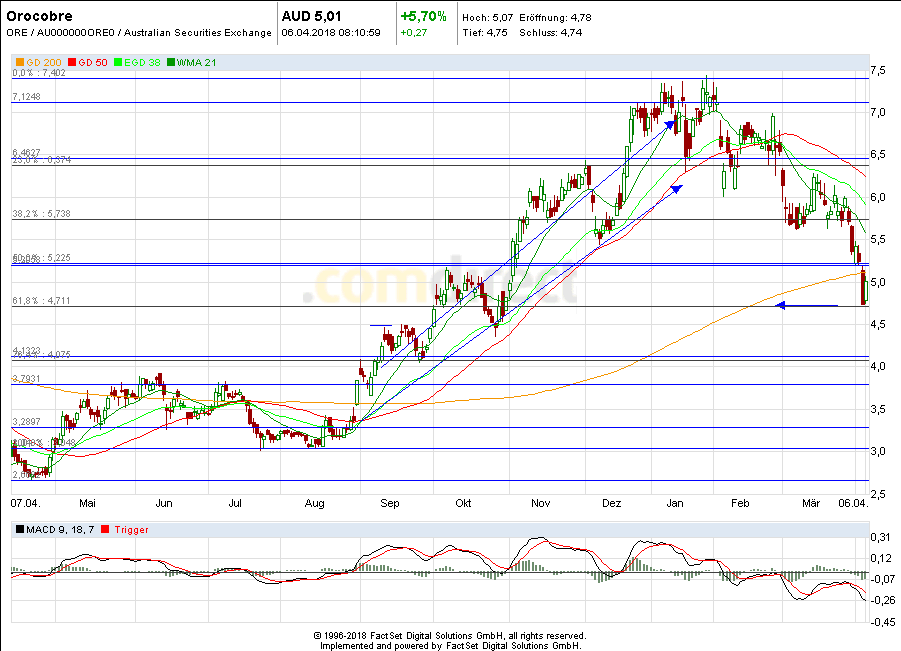

Orocobre ist mit dem Gesamtmarkt - und den anderen Lithium und Rohstoffwerten - DOW nach unten.

hat am Freitag bei 61,8 % Korrektur ein grünes Zeichen gemacht. Oft dreht es nach einer 61,8 % Fibo

Korrektur.

Ob es am Montag wieder billiger wird ? nach den DOW Minus - Vorgaben ?

wenn die 4,70 Aud $ nicht halten ist bei 4,50 $ die nächste sehr starke Untertützung - charttechnisch -

chart 1 Jahr - täglich

hat am Freitag bei 61,8 % Korrektur ein grünes Zeichen gemacht. Oft dreht es nach einer 61,8 % Fibo

Korrektur.

Ob es am Montag wieder billiger wird ? nach den DOW Minus - Vorgaben ?

wenn die 4,70 Aud $ nicht halten ist bei 4,50 $ die nächste sehr starke Untertützung - charttechnisch -

chart 1 Jahr - täglich

Antwort auf Beitrag Nr.: 57.479.273 von CrazyChrisXX am 06.04.18 11:37:42Hat hier jemand valide Schätzungen was Umsatz und Gewinn für 2018 betrifft, damit man eine fundamentale Bewertung vornehmen könnte?

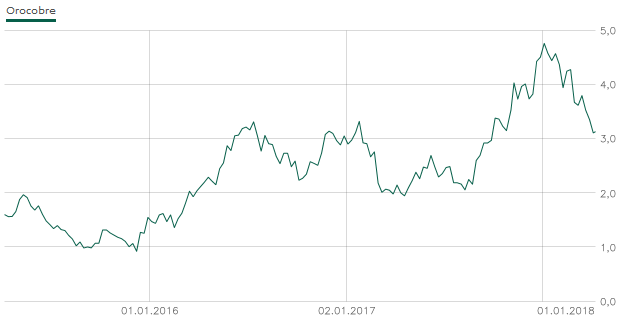

Man sieht, dass ORE trotz Korrektur seit 2015 ordentlich Performance hinter sich gebracht hat. Allerdings sind wir heute auf demselben Niveau wie bereits Mitte 2016. Operativ hat sich da natürlich eine Menge getan. Hängt also nun von der Sichtweise ab - war ORE Mitte 2016 brutal überbewertet oder ist der heutige Kurs ein Bargain?

Wir erinnern uns noch an die KE, bei der Toyota knapp 300 Mio $ zu einem Kurs von 7,5$ gezeichnet hat. Toyota sitzt also derzeit aus 100 Mio $ Buchverlusten, was sie allerdings eher weniger interessieren dürfte. Viel mehr stehen hier für Toyota strategische Gedankenspiele im Vordergrund.

Ich bin grundsätzlich jemand, der eher Hard Rock Projekte präferiert. Finde Orocobre dennoch sehr interessant. Daher nochmal ein Rückbezug auf meine Ausgangsfrage - Bewertungsansatz anyone?

Man sieht, dass ORE trotz Korrektur seit 2015 ordentlich Performance hinter sich gebracht hat. Allerdings sind wir heute auf demselben Niveau wie bereits Mitte 2016. Operativ hat sich da natürlich eine Menge getan. Hängt also nun von der Sichtweise ab - war ORE Mitte 2016 brutal überbewertet oder ist der heutige Kurs ein Bargain?

Wir erinnern uns noch an die KE, bei der Toyota knapp 300 Mio $ zu einem Kurs von 7,5$ gezeichnet hat. Toyota sitzt also derzeit aus 100 Mio $ Buchverlusten, was sie allerdings eher weniger interessieren dürfte. Viel mehr stehen hier für Toyota strategische Gedankenspiele im Vordergrund.

Ich bin grundsätzlich jemand, der eher Hard Rock Projekte präferiert. Finde Orocobre dennoch sehr interessant. Daher nochmal ein Rückbezug auf meine Ausgangsfrage - Bewertungsansatz anyone?

Trading Spotlight

Schwer da eine Aussage zu treffen. Der Unterschied zwischen den genannten ist zu groß. Standard und Millenial sind gegenüber Oro winzig und Albemarle zu groß.

Albermale hätte ich vor ein paar Monaten noch als hoch stabil eingeschätzt. Aktuell ist das Gegenteil der Fall. Hier ist die Marktkapitalisierung in einer Atombombe in die Luft geflogen

Letztlich sind alle 4 von den Aussagen von Morgan Stanley hart getroffen, insb. aber Albe.

Ich denke alle bleiben in nächster Zeit eher spekulativ, solange keine genauen Kenntnisse darüber vorliegend, wie sich die Batteriezukunft (sei es nun Handys oder Automobile) tatsächlich entwickeln wird.

2019 wird China wohl eine E-Auto-Quote einführen, was natürlich sehr gut Aussichten für uns bietet.

Zukunftsorientiert ist eine Anlage in alle 4 wohl gut. Aber wir reden hier nicht mehr von den 1000% Rakten. Der Zug ist letztes Jahr abgefahren.

Albermale hätte ich vor ein paar Monaten noch als hoch stabil eingeschätzt. Aktuell ist das Gegenteil der Fall. Hier ist die Marktkapitalisierung in einer Atombombe in die Luft geflogen

Letztlich sind alle 4 von den Aussagen von Morgan Stanley hart getroffen, insb. aber Albe.

Ich denke alle bleiben in nächster Zeit eher spekulativ, solange keine genauen Kenntnisse darüber vorliegend, wie sich die Batteriezukunft (sei es nun Handys oder Automobile) tatsächlich entwickeln wird.

2019 wird China wohl eine E-Auto-Quote einführen, was natürlich sehr gut Aussichten für uns bietet.

Zukunftsorientiert ist eine Anlage in alle 4 wohl gut. Aber wir reden hier nicht mehr von den 1000% Rakten. Der Zug ist letztes Jahr abgefahren.

Und wie sehen die tanzmaus und der crazychris Orocobre im Vergleich zu Standard, Millenial und auch Albemarle? Gibt es da Unterschiede hinsichlich konservativer Anlage bzw. Spekulativerem?

Ich versteh das Problem der Leute nicht.

Orocobre ist ein etablierter Lith-Miner der inzwischen ordentliche Gewinne fährt.

Schön und gut, dass die Produktion wetterbedingt 10% nach unten gegangen ist..passiert. Aber letztlich ist die Sache doch duchen den gestiegenen Preis ausgeglichen. Seit 2016 ist Oro nur noch am wachsen..

Orocobre ist ein etablierter Lith-Miner der inzwischen ordentliche Gewinne fährt.

Schön und gut, dass die Produktion wetterbedingt 10% nach unten gegangen ist..passiert. Aber letztlich ist die Sache doch duchen den gestiegenen Preis ausgeglichen. Seit 2016 ist Oro nur noch am wachsen..

So würde ich das nicht sagen. Ich habe Orocobre immer dick im Plus gehabt, aber die Medien haben die Litium Aktien (Überproduktion) runtergeredet. Analysten nicht anders.

Ich bin langfristig investiert und jetzt mit 10% im Minus.

Was solls, bald haben eh alle verkauft was zu verkaufen sie vorhatten. Gestern -10%, da habe ich noch mal nachgekauft.

E-Auto Interesse ist nach wie vor groß, langfristig sicher eine Aktie die wieder freude machen wird.

Wegen einer Talfahrt von 2 Monaten rege ich mich nicht auf.

Ich bin langfristig investiert und jetzt mit 10% im Minus.

Was solls, bald haben eh alle verkauft was zu verkaufen sie vorhatten. Gestern -10%, da habe ich noch mal nachgekauft.

E-Auto Interesse ist nach wie vor groß, langfristig sicher eine Aktie die wieder freude machen wird.

Wegen einer Talfahrt von 2 Monaten rege ich mich nicht auf.

Danke für den schnellen Kommentar. Heißt das im Umkehrschluss, dass die von mir genannten eher was für Zocker sind?

Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden