Gute Aussichten trotz Krise KZ 800€ - Die letzten 30 Beiträge

eröffnet am 14.04.09 00:29:27 von

neuester Beitrag 10.04.24 14:12:06 von

neuester Beitrag 10.04.24 14:12:06 von

Beiträge: 302

ID: 1.149.661

ID: 1.149.661

Aufrufe heute: 5

Gesamt: 48.266

Gesamt: 48.266

Aktive User: 0

ISIN: DE0006292030 · WKN: 629203

604,00

EUR

-0,49 %

-3,00 EUR

Letzter Kurs 22:40:04 Lang & Schwarz

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.04.24 | ||

| 26.03.24 | ||

| 26.03.24 | ||

| 26.03.24 | ||

| 04.04.24 |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,80 | +69,63 | |

| 400,00 | +26,98 | |

| 37,07 | +19,54 | |

| 7,1500 | +18,57 | |

| 2,2657 | +18,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5020 | -10,04 | |

| 37,00 | -12,82 | |

| 0,9500 | -12,84 | |

| 3,5250 | -17,06 | |

| 1,5300 | -20,31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.594.497 von washiwashi am 10.04.24 11:17:39

Ne, mathematisch bin ich hochbegabt. Leider beim Überfliegen falsch gelesen. Sie halten nicht 10% an KSB sondern nur 10% ihres Fonds ist dort investiert. Hatte mich tatsächlich schon gewundert, aber nun macht das definitiv mehr Sinn.

Mea culpa für die Zerstreuung.

Ne, mathematisch bin ich hochbegabt. Leider beim Überfliegen falsch gelesen. Sie halten nicht 10% an KSB sondern nur 10% ihres Fonds ist dort investiert. Hatte mich tatsächlich schon gewundert, aber nun macht das definitiv mehr Sinn.

Mea culpa für die Zerstreuung.

Antwort auf Beitrag Nr.: 75.594.434 von bcgk am 10.04.24 11:08:19

FALSCH! Dreisatz für Anfänger: der Fonds hat ein Volumen von 16,7m und hält lt. Q1/2024 Brief 4,8% des Fondsvolumens in KSB Aktien. Das entspricht 800.000 Euro, also lediglich ca. 1330 Aktien. Wenn die raus wollten, ginge dies geräuschlos.

Zitat von bcgk: Das hieße der Fonds besitzt gut 85.000 Aktien und möchte davon mindestens 40.000 Aktien verkaufen.

Angesichts der Handelsumsätze dauert das entweder ewig oder es richtet ein Blutbad an. Zudem ist es verwunderlich, dass ein Fonds seine Verkaufsabsichten derart offensiv mitteilt. Halte ich eher für kontraproduktiv.

FALSCH! Dreisatz für Anfänger: der Fonds hat ein Volumen von 16,7m und hält lt. Q1/2024 Brief 4,8% des Fondsvolumens in KSB Aktien. Das entspricht 800.000 Euro, also lediglich ca. 1330 Aktien. Wenn die raus wollten, ginge dies geräuschlos.

Antwort auf Beitrag Nr.: 75.582.212 von Merger-one am 08.04.24 12:06:01Das hieße der Fonds besitzt gut 85.000 Aktien und möchte davon mindestens 40.000 Aktien verkaufen.

Angesichts der Handelsumsätze dauert das entweder ewig oder es richtet ein Blutbad an. Zudem ist es verwunderlich, dass ein Fonds seine Verkaufsabsichten derart offensiv mitteilt. Halte ich eher für kontraproduktiv.

Angesichts der Handelsumsätze dauert das entweder ewig oder es richtet ein Blutbad an. Zudem ist es verwunderlich, dass ein Fonds seine Verkaufsabsichten derart offensiv mitteilt. Halte ich eher für kontraproduktiv.

Wie man sieht, gibt es laufend Verkäufe in den Kursantsieg hinein. Insgesamt läuft das wenig professionell und deutet auf einen Fonds hin.

Der Fonds GBC Gehlen Bräutigam hat in seinem Q1/2024 Brief nun geschrieben, dass er seine 9,5% Position in KSB Vorzüge auf unter 5% reduzieren will. Es klingt so, als ob er (fast) alles verkaufen und seinen guten Gewinn sicherstellen will. Der Fonds ist mit 16,7 Mio. klein und hat eine deutliche Underperformance in den letzten Jahren erzielt. Wenn ich mir die Begründung ansehe, so wundere ich mich zumindest. Auf der einen Seite sieht man eine deutliche Unterbewertung, auf der anderen Seite meint man, die einfachen Ergebnissteigerungsmaßnahmen wären bereits umgesetzt, so dass ab 2024 nur noch wenig Ergebnissteigerungen zu erwarten wären - so darf man dies wohl interpretieren.

Für 2025 hält man sogar eine Zusammenlegung von Vorzugs- und Stammaktien für möglich. Der Fonds will weiter mit dem Management reden, um die Corporate Governance noch zu verbessern, die sich aber schon deutlich verbessert hätte. Das meint wohl i.W. die Zusammenlegung der beiden Aktiengattungen.

https://gbcvalue.com/wp-content/uploads/2024/04/2024-Q1_Gehl…

Für mich sieht die Situation anders aus. Die Konjunktur wird weltweit teilweise besser, das Management ist für 2024 ff. optimistisch, formuliert auch positiver als im letzten Bericht und sieht gute Möglichkeiten, die Ergebnisse zu steigern. Das Segment Armaturen soll in 2024 von -10,Mio. in die Gewinnzone kommen. Viele Ergebnisverbesserungs Maßnahmen wirken bekanntlich erst mittelfristig.

Der Chart sieht oberhalb von 600 Euro konstruktiv aus. KGV 2024 bei 7,x.

Interessant ist das Kurs-Umsatz-Verhältnis. Zum Kurs von EUR 610 errechnet sich ein EV von EUR 1,241 Mrd. inkl. der Pensionsrückstellungen. Wenn der Umsatz in 2024 um 4% auf EUR 2,93 Mrd. steigt, ergibt sich ein KUV von 0,42. Die Peers haben üblicherweise ein KUV von ca. 2. Mit der Planung Mission TEN30 will KSB den Rückstand aufholen.

Als Risiko wird ein geplanter größerer Zukauf in den USA gesehen, der die attraktiven Bewertungsrelationen verwässern könnte. Hinsichtlich des Volumens sieht man den Cashbestand von 350 Mio. als wesentlichen Teil eines erwarteten Kaufpreises an, würde aber auch mit einem Kreditanteil noch darüber gehen. M.E. dürfte es eine Vertriebs- und Servicefirma sein, da man in den USA bei den Händlern unterrepräsentiert ist.

Der Fonds GBC Gehlen Bräutigam hat in seinem Q1/2024 Brief nun geschrieben, dass er seine 9,5% Position in KSB Vorzüge auf unter 5% reduzieren will. Es klingt so, als ob er (fast) alles verkaufen und seinen guten Gewinn sicherstellen will. Der Fonds ist mit 16,7 Mio. klein und hat eine deutliche Underperformance in den letzten Jahren erzielt. Wenn ich mir die Begründung ansehe, so wundere ich mich zumindest. Auf der einen Seite sieht man eine deutliche Unterbewertung, auf der anderen Seite meint man, die einfachen Ergebnissteigerungsmaßnahmen wären bereits umgesetzt, so dass ab 2024 nur noch wenig Ergebnissteigerungen zu erwarten wären - so darf man dies wohl interpretieren.

Für 2025 hält man sogar eine Zusammenlegung von Vorzugs- und Stammaktien für möglich. Der Fonds will weiter mit dem Management reden, um die Corporate Governance noch zu verbessern, die sich aber schon deutlich verbessert hätte. Das meint wohl i.W. die Zusammenlegung der beiden Aktiengattungen.

https://gbcvalue.com/wp-content/uploads/2024/04/2024-Q1_Gehl…

Für mich sieht die Situation anders aus. Die Konjunktur wird weltweit teilweise besser, das Management ist für 2024 ff. optimistisch, formuliert auch positiver als im letzten Bericht und sieht gute Möglichkeiten, die Ergebnisse zu steigern. Das Segment Armaturen soll in 2024 von -10,Mio. in die Gewinnzone kommen. Viele Ergebnisverbesserungs Maßnahmen wirken bekanntlich erst mittelfristig.

Der Chart sieht oberhalb von 600 Euro konstruktiv aus. KGV 2024 bei 7,x.

Interessant ist das Kurs-Umsatz-Verhältnis. Zum Kurs von EUR 610 errechnet sich ein EV von EUR 1,241 Mrd. inkl. der Pensionsrückstellungen. Wenn der Umsatz in 2024 um 4% auf EUR 2,93 Mrd. steigt, ergibt sich ein KUV von 0,42. Die Peers haben üblicherweise ein KUV von ca. 2. Mit der Planung Mission TEN30 will KSB den Rückstand aufholen.

Als Risiko wird ein geplanter größerer Zukauf in den USA gesehen, der die attraktiven Bewertungsrelationen verwässern könnte. Hinsichtlich des Volumens sieht man den Cashbestand von 350 Mio. als wesentlichen Teil eines erwarteten Kaufpreises an, würde aber auch mit einem Kreditanteil noch darüber gehen. M.E. dürfte es eine Vertriebs- und Servicefirma sein, da man in den USA bei den Händlern unterrepräsentiert ist.

Antwort auf Beitrag Nr.: 75.565.549 von catocencoris am 04.04.24 15:59:32

Hallo Catocencoris,

dein Hinweis ist durchaus berechtigt und vielen Dank für den Input und den anderen für die gute Diskussion. Ich bin bei KSB investiert. Unter Governance Gesichtspunkten ist KSB bei weiten kein Musterschüler (gewesen). Es gibt viele große Investoren, die unter ESG Gesichtspunkten in eine KSB einfach nicht investieren dürfen, egal wie attraktiv das Geschäftsmodell ist. Daher ist ein Bewertungsabschlag durchaus gerechtfertigt. Ich sehe diesen momentan bei ca. 30% gegenüber einer unter ESG Gesichtspunkten gut geführten AG mit Stammaktien. Dennoch bleibt hier beileibe noch genügend Potenzial und auch so lassen sich 4stellige Kurse auf Sicht rechtfertigen, denn das Unternehmen arbeitet daran, diesen Bewertungsabschlag um 10% Punkte zu reduzieren.

Ich beobachte KSB bereits seit Jahren und aus einem "Governance, Profitabilität und Dividende ist mir egal Mentalität" wurde bisher immerhin, dass die Profitabilität und Dividenden bei den Hauptaktionären in den Fokus gerückt wurde. Zum Thema Governance sehe ich aber die Chance, dass dies mit der Zeit sich verbessern sollte. Es wird aber - dem Großaktionär geschuldet- nicht viel weiter gehen als bei anderen ST/Vz Aktien basierten KGaAs wie Dräger oder Henkel. Der Hebel liegt beim Management. Da der Hauptaktionär anscheinend nach Dividenden lechzt und das Management diese durch Hebung von Profitabilitäts- und Wachstumspotenzialen diese verschafft, steigt deren Macht im Gesamtgefüge. Ich hätte nicht gedacht, dass KSB in den Prime Standard wechselt und sich somit erhöhten Reportingstandards stellt und somit auch neue Investorenkreise anspricht, die nun mit dem ES "G" Argument KSB sensibilisieren. Die Kapitalmarktkommunikation hat einen Quantensprung hingelegt, KSB erscheint auf Investorenevents und macht Conferece Calls. Governance steht hier noch in den Kinderschuhen aber es besteht die Chance, dass auch hier in den nächsten 2 Jahren nachgelegt wird. Darin liegt ja der Reiz in dem Investment. Ein Diamant, der angeschliffen wurde und dessen Qualität nun sukzessive zum Vorschein kommt.

Und for the records: Es gibt KGaAs, die trotz der geringen Mitsprachrechte der Aktionäre, recht knacking bewertet sind. U.A. CTS Eventim und Merck

Zitat von catocencoris: Das niedrige Multiple wundert nicht bei der Corporate Governance: Rechtsform KGaA + SE, monistisches Führungssystem, stimmrechtslose Vorzugsaktien, Offenlegungsbefreiungen, Steueraffäre des Großaktionärs in der Vergangenheit, AR keine Ziele der Zusammensetzung, kein Kompetenzprofil usw... Mit solch einer strukturell mangelhaften Unternehmensführung wird das nichts mit einem angemessenen Multiple. Da fordert jeder größere Aktionär einen erheblichen Bewertungsabschlag, sofern man in solch ein Konstrukt überhaupt investiert.

Hallo Catocencoris,

dein Hinweis ist durchaus berechtigt und vielen Dank für den Input und den anderen für die gute Diskussion. Ich bin bei KSB investiert. Unter Governance Gesichtspunkten ist KSB bei weiten kein Musterschüler (gewesen). Es gibt viele große Investoren, die unter ESG Gesichtspunkten in eine KSB einfach nicht investieren dürfen, egal wie attraktiv das Geschäftsmodell ist. Daher ist ein Bewertungsabschlag durchaus gerechtfertigt. Ich sehe diesen momentan bei ca. 30% gegenüber einer unter ESG Gesichtspunkten gut geführten AG mit Stammaktien. Dennoch bleibt hier beileibe noch genügend Potenzial und auch so lassen sich 4stellige Kurse auf Sicht rechtfertigen, denn das Unternehmen arbeitet daran, diesen Bewertungsabschlag um 10% Punkte zu reduzieren.

Ich beobachte KSB bereits seit Jahren und aus einem "Governance, Profitabilität und Dividende ist mir egal Mentalität" wurde bisher immerhin, dass die Profitabilität und Dividenden bei den Hauptaktionären in den Fokus gerückt wurde. Zum Thema Governance sehe ich aber die Chance, dass dies mit der Zeit sich verbessern sollte. Es wird aber - dem Großaktionär geschuldet- nicht viel weiter gehen als bei anderen ST/Vz Aktien basierten KGaAs wie Dräger oder Henkel. Der Hebel liegt beim Management. Da der Hauptaktionär anscheinend nach Dividenden lechzt und das Management diese durch Hebung von Profitabilitäts- und Wachstumspotenzialen diese verschafft, steigt deren Macht im Gesamtgefüge. Ich hätte nicht gedacht, dass KSB in den Prime Standard wechselt und sich somit erhöhten Reportingstandards stellt und somit auch neue Investorenkreise anspricht, die nun mit dem ES "G" Argument KSB sensibilisieren. Die Kapitalmarktkommunikation hat einen Quantensprung hingelegt, KSB erscheint auf Investorenevents und macht Conferece Calls. Governance steht hier noch in den Kinderschuhen aber es besteht die Chance, dass auch hier in den nächsten 2 Jahren nachgelegt wird. Darin liegt ja der Reiz in dem Investment. Ein Diamant, der angeschliffen wurde und dessen Qualität nun sukzessive zum Vorschein kommt.

Und for the records: Es gibt KGaAs, die trotz der geringen Mitsprachrechte der Aktionäre, recht knacking bewertet sind. U.A. CTS Eventim und Merck

Trading Spotlight

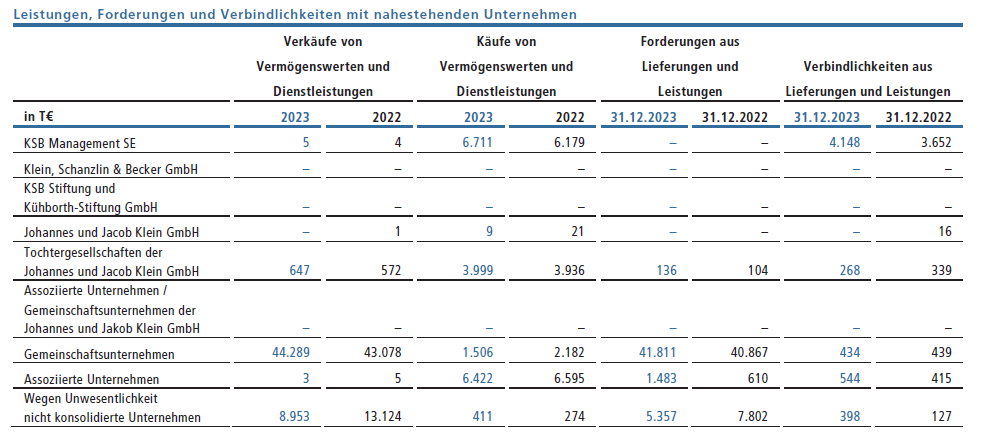

Antwort auf Beitrag Nr.: 75.567.316 von catocencoris am 04.04.24 20:17:12Ich würde da ein besonderes Fragezeichen hinter die Käufe von Vermögenswerten und Dienstleistungen von Tochtergesellschaften der Johannes und Jacob Klein GmbH setzen. Wenn es hierzu auf einer HV mal nähere Erläuterungen gab, gerne nennen.

ich habe die Antwort in der Hauptversammlung so verstanden, dass für 21 TEUR IT-Kosten an die Johannes und Jacob Klein GmbH weiterbelastet worden sind in 2022. Ich bin mir aber nicht sicher, ob ich dies so richtig aufgenommen habe.

Dass die Inanspruchnahme zur Befreiung von der Pflicht zur individualisierten Offenlegung der Vergütung der Mitglieder des Geschäftsführungsorgans im Jahres- und Konzernabschluss "üblich in Deutschland" ist, sehe ich nicht.

Du hattest zur Inanspruchnahme der Befreiungsvorschriften auf den Geschäftsbericht 2023, S. 176 verwiesen. Dort wird in der rechten Spalte im 1. Absatz bezüglich der Befreiungsvorschrift aber nicht auf die Offenlegung der Geschäftsführergehälter verwiesen, sondern auf die Berichterstattung von bestimmten Beteiligungsgesellschaften.

Zur Offenlegung der Geschäftsführergehälter möchte ich nichts kommentieren.

ich habe die Antwort in der Hauptversammlung so verstanden, dass für 21 TEUR IT-Kosten an die Johannes und Jacob Klein GmbH weiterbelastet worden sind in 2022. Ich bin mir aber nicht sicher, ob ich dies so richtig aufgenommen habe.

Dass die Inanspruchnahme zur Befreiung von der Pflicht zur individualisierten Offenlegung der Vergütung der Mitglieder des Geschäftsführungsorgans im Jahres- und Konzernabschluss "üblich in Deutschland" ist, sehe ich nicht.

Du hattest zur Inanspruchnahme der Befreiungsvorschriften auf den Geschäftsbericht 2023, S. 176 verwiesen. Dort wird in der rechten Spalte im 1. Absatz bezüglich der Befreiungsvorschrift aber nicht auf die Offenlegung der Geschäftsführergehälter verwiesen, sondern auf die Berichterstattung von bestimmten Beteiligungsgesellschaften.

Zur Offenlegung der Geschäftsführergehälter möchte ich nichts kommentieren.

Die 6,7 Mio. Euro für die KSB Management SE betreffen hauptsächlich die Vergütung, das ist soweit in Ordnung. Wobei auch dort der zusätzliche Auslagenersatz abseits des Vergütungsmodells hinterfragt werden müsste. Ansonsten werden die einzelnen Posten ja aufgeschlüsselt (nicht aber detailliert begründet). Ich würde da ein besonderes Fragezeichen hinter die Käufe von Vermögenswerten und Dienstleistungen von Tochtergesellschaften der Johannes und Jacob Klein GmbH setzen. Wenn es hierzu auf einer HV mal nähere Erläuterungen gab, gerne nennen. Grundsätzlich sollte ein SDAX-Konzern so etwas vermeiden. Und wenn nicht, dann eben deutlich detaillierter aufschlüsseln.

Dass die Inanspruchnahme zur Befreiung von der Pflicht zur individualisierten Offenlegung der Vergütung der Mitglieder des Geschäftsführungsorgans im Jahres- und Konzernabschluss "üblich in Deutschland" ist, sehe ich nicht. Oder worauf stützt sich diese These? Im DAX und MDAX gibt es kein Unternehmen, was so etwas macht. Im SDAX ist mir auch keines bekannt, ich lass mich aber gerne belehren, wenngleich es auf jeden Fall, wenn überhaupt, dann einzelne Ausnahmen sind. Einziges "größeres" Unternehmen, was ich kenne, ist Villeroy & Boch. Solch eine Überbleibsel aus alter Zeit, in der Corporate Governance noch keine große Rolle gespielt hat, findet man nur bei Nebenwerten, aber dort auch sehr selten.

Dass die Inanspruchnahme zur Befreiung von der Pflicht zur individualisierten Offenlegung der Vergütung der Mitglieder des Geschäftsführungsorgans im Jahres- und Konzernabschluss "üblich in Deutschland" ist, sehe ich nicht. Oder worauf stützt sich diese These? Im DAX und MDAX gibt es kein Unternehmen, was so etwas macht. Im SDAX ist mir auch keines bekannt, ich lass mich aber gerne belehren, wenngleich es auf jeden Fall, wenn überhaupt, dann einzelne Ausnahmen sind. Einziges "größeres" Unternehmen, was ich kenne, ist Villeroy & Boch. Solch eine Überbleibsel aus alter Zeit, in der Corporate Governance noch keine große Rolle gespielt hat, findet man nur bei Nebenwerten, aber dort auch sehr selten.

Antwort auf Beitrag Nr.: 75.566.638 von catocencoris am 04.04.24 18:32:37Inanspruchnahme Befreiungsvorschriften siehe Geschäftsbericht 2023 auf S. 176

diese Vorgehensweise ist üblich in Deutschland. Da ist KSB keine Ausnahme.

diese Vorgehensweise ist üblich in Deutschland. Da ist KSB keine Ausnahme.

Antwort auf Beitrag Nr.: 75.566.638 von catocencoris am 04.04.24 18:32:37Geschäfte mit nahestehenden Personen und Unternehmen:

was ist an der von Dir reingestellten Aufstellung verdächtig oder undurchsichtig?

Der Betrag der Transaktionen mit der Johannes und Jakob Klein GmbH in Höhe von 9 TEUR im Geschäftsjahr 2023 ist doch nur gering.

was ist an der von Dir reingestellten Aufstellung verdächtig oder undurchsichtig?

Der Betrag der Transaktionen mit der Johannes und Jakob Klein GmbH in Höhe von 9 TEUR im Geschäftsjahr 2023 ist doch nur gering.

Vergleich mit ABO Wind wie gesagt aufgrund der KGaA-Konstellation. Bei ABO Wind hat man musterhaft gesehen, wie der Markt KGaA-Rechtsformen einen erheblichen Bewertungsmalus auferlegt.

Inanspruchnahme Befreiungsvorschriften siehe Geschäftsbericht 2023 auf S. 176.

Ziele der Zusammensetzung und Kompetenzprofil sind im Vergleich zu den anderen Punkten Kleinigkeiten, okay. Es zeigt aber halt die grundsätzliche Haltung des Aufsichtsrats übliche Governance-Anforderungen am Markt einfach nicht nachkommen zu wollen oder zu können. Gerade weil es eher Kleinigkeiten sind, ist es umso kläglicher, dass diesen nicht nachgekommen wird.

Geschäfte mit nahestehenden Personen und Unternehmen:

Inanspruchnahme Befreiungsvorschriften siehe Geschäftsbericht 2023 auf S. 176.

Ziele der Zusammensetzung und Kompetenzprofil sind im Vergleich zu den anderen Punkten Kleinigkeiten, okay. Es zeigt aber halt die grundsätzliche Haltung des Aufsichtsrats übliche Governance-Anforderungen am Markt einfach nicht nachkommen zu wollen oder zu können. Gerade weil es eher Kleinigkeiten sind, ist es umso kläglicher, dass diesen nicht nachgekommen wird.

Geschäfte mit nahestehenden Personen und Unternehmen:

Antwort auf Beitrag Nr.: 75.565.912 von catocencoris am 04.04.24 16:58:54undurchsichtige Geschäfte mit nahestehenden Personen und Unternehmen

was sollen gegenwärtig da für undurchsichtigen Geschäfte vorhanden sein?

Das Volumen der Transaktionen mit nahestehenden Personen und Unternehmen wird im Geschäftsbericht genannt.

In der letztjährigen Hauptversammlung wurden diese Transaktionen als Antwort auf die Frage eines Anteilseigners zufriedenstellend erläutert.

was sollen gegenwärtig da für undurchsichtigen Geschäfte vorhanden sein?

Das Volumen der Transaktionen mit nahestehenden Personen und Unternehmen wird im Geschäftsbericht genannt.

In der letztjährigen Hauptversammlung wurden diese Transaktionen als Antwort auf die Frage eines Anteilseigners zufriedenstellend erläutert.

Was KSB mit ABO Wind zu tun hat weiß ich nicht.

Der Aufsichtsrat ist transparent. Der Verwaltungsrat repräsentiert den Mehrheitsaktionär und braucht dies als solcher nicht zu sein.

Selbstverständlich gibt es einen geprüften Vergütungsbericht und die Angabe der Gesamtvergütung des Vorstands (Geschäftsführende Direktoren) im Geschäftsbericht.

Alles andere scheint mir auch Jahre zurück zu liegen bzw. ist für mich nicht nachvollziehbar.

Der Aufsichtsrat ist transparent. Der Verwaltungsrat repräsentiert den Mehrheitsaktionär und braucht dies als solcher nicht zu sein.

Selbstverständlich gibt es einen geprüften Vergütungsbericht und die Angabe der Gesamtvergütung des Vorstands (Geschäftsführende Direktoren) im Geschäftsbericht.

Alles andere scheint mir auch Jahre zurück zu liegen bzw. ist für mich nicht nachvollziehbar.

Antwort auf Beitrag Nr.: 75.565.549 von catocencoris am 04.04.24 15:59:32AR keine Ziele der Zusammensetzung, kein Kompetenzprofil usw...

welchen Investor interessiert denn so ein Quatsch?

Offenlegungsbefreiungen

was gibt es für Offenlegungsbefreiungen?

welchen Investor interessiert denn so ein Quatsch?

Offenlegungsbefreiungen

was gibt es für Offenlegungsbefreiungen?

Antwort auf Beitrag Nr.: 75.565.822 von Merger-one am 04.04.24 16:50:31In Bezug auf die SE mit ihrem monistischen Führungssystem stimme ich dir zu, das ist eine deutsche Sicht – wenngleich berechtigt.

Aber der Rest ist eine Katastrophe bei KSB, da gibt es nichts zu beschönigen. Rechtsform KGaA ("schönes" Bewertungsdesaster-Beispiel zuletzt ABO Wind), ein No-Go für viele Instis, ebenso die Struktur mit den Vorzugsaktien. Corporate Governance auch ganz praktisch katastrophal: Weigerung Ziele der Zusammensetzung, kein Kompetenzprofil, noch nicht einmal Veröffentlichung von Lebensläufen der Verwaltungsratsmitglieder, Offenlegungsbefreiung Vorstandsvergütung, Beraterhonorare für AR-Mitglieder, undurchsichtige Geschäfte mit nahestehenden Personen und Unternehmen, Weigerung Aufschlüsselung Verwaltungskosten, keine nähere Erläuterung der Rechtsstreitigkeiten, obgleich diese sogar Schwerpunkte der Aufsichtsratssitzungen in den letzten Jahren waren. ...nur mal ein paar Beispiele, man möchte da gar nicht groß weiter schürfen und auflisten. Erheblicher Bewertungsabschlag völlig verständlich.

Aber der Rest ist eine Katastrophe bei KSB, da gibt es nichts zu beschönigen. Rechtsform KGaA ("schönes" Bewertungsdesaster-Beispiel zuletzt ABO Wind), ein No-Go für viele Instis, ebenso die Struktur mit den Vorzugsaktien. Corporate Governance auch ganz praktisch katastrophal: Weigerung Ziele der Zusammensetzung, kein Kompetenzprofil, noch nicht einmal Veröffentlichung von Lebensläufen der Verwaltungsratsmitglieder, Offenlegungsbefreiung Vorstandsvergütung, Beraterhonorare für AR-Mitglieder, undurchsichtige Geschäfte mit nahestehenden Personen und Unternehmen, Weigerung Aufschlüsselung Verwaltungskosten, keine nähere Erläuterung der Rechtsstreitigkeiten, obgleich diese sogar Schwerpunkte der Aufsichtsratssitzungen in den letzten Jahren waren. ...nur mal ein paar Beispiele, man möchte da gar nicht groß weiter schürfen und auflisten. Erheblicher Bewertungsabschlag völlig verständlich.

Ein typisch deutsches Argument. Dass dem nicht so ist, beweisen seit vielen Jahren vorzugsweise US Werte. Beispielhaft seien Alphabet und Meta Platform genannt, bei denen es sich ähnlich verhält.

Letztlich ist die Konstruktion den Anlegern egal, da ein Mehrheitsaktionär sich ohnehin durchsetzen kann. Vielmehr kommt es auf das Verhalten des Großaktionärs an, welches sich seit einigen Jahren massiv gewandet hat. Vor 10 Jahres hätte ich den Großaktionär ebenfalls recht kritisch gesehen. Aber seit 2017 hat sich alles verändert. So ist der Vorstand sogar direkt auf die Aktienkursentwicklung inzentiviert. Prime Standard und SDAX haben die letzten Hürden beseitigt.

Nicht auszuschließen ist eine Zusammenlegung der beiden Aktiengattungen und ein Aktiensplitt.

Letztlich ist die Konstruktion den Anlegern egal, da ein Mehrheitsaktionär sich ohnehin durchsetzen kann. Vielmehr kommt es auf das Verhalten des Großaktionärs an, welches sich seit einigen Jahren massiv gewandet hat. Vor 10 Jahres hätte ich den Großaktionär ebenfalls recht kritisch gesehen. Aber seit 2017 hat sich alles verändert. So ist der Vorstand sogar direkt auf die Aktienkursentwicklung inzentiviert. Prime Standard und SDAX haben die letzten Hürden beseitigt.

Nicht auszuschließen ist eine Zusammenlegung der beiden Aktiengattungen und ein Aktiensplitt.

Das niedrige Multiple wundert nicht bei der Corporate Governance: Rechtsform KGaA + SE, monistisches Führungssystem, stimmrechtslose Vorzugsaktien, Offenlegungsbefreiungen, Steueraffäre des Großaktionärs in der Vergangenheit, AR keine Ziele der Zusammensetzung, kein Kompetenzprofil usw... Mit solch einer strukturell mangelhaften Unternehmensführung wird das nichts mit einem angemessenen Multiple. Da fordert jeder größere Aktionär einen erheblichen Bewertungsabschlag, sofern man in solch ein Konstrukt überhaupt investiert.

Antwort auf Beitrag Nr.: 75.519.885 von Merger-one am 26.03.24 16:17:58Die finanziellen Ziele passen soweit.

Die Frage ist eben was mit dem Multiple ist. Also warum dann ein KGV von 15 gelten sollte, wenn man aktuell bei der Hälfte liegt.

Oder, positiv gesprochen, selbst mit den aktuellen Zahlen wäre eine Kursverdopplung drin wenn das KGV auf 15 steigt.

Ich halte das allerdings für ambitioniert. Ein KGV im zweistelligen Bereich wäre aber aus meiner Sicht mit der Unternehmensaufstellung durchaus berechtigt.

Die Frage ist eben was mit dem Multiple ist. Also warum dann ein KGV von 15 gelten sollte, wenn man aktuell bei der Hälfte liegt.

Oder, positiv gesprochen, selbst mit den aktuellen Zahlen wäre eine Kursverdopplung drin wenn das KGV auf 15 steigt.

Ich halte das allerdings für ambitioniert. Ein KGV im zweistelligen Bereich wäre aber aus meiner Sicht mit der Unternehmensaufstellung durchaus berechtigt.

Antwort auf Beitrag Nr.: 75.519.885 von Merger-one am 26.03.24 16:17:58den Beitrag leg ich mir auf Wiedervorlage für 2029 ;-)

Man könnte spaßeshalber auch mal ein Szenario berechnen, welches auf den Zielen des Vorstands für 2030 beruht.

4 Mrd. Umsatz

EBIT Marge 10,5% (mindestens 10%)

420 Mio. EBIT

-10 Mio. Finanzergebnis

24% Steuern

25 Mio. Minderheiten

287 Mio. Ergebnis

EPS 163

KGV 15

Fairer Wert EUR 2.450 für 2029

4 Mrd. Umsatz

EBIT Marge 10,5% (mindestens 10%)

420 Mio. EBIT

-10 Mio. Finanzergebnis

24% Steuern

25 Mio. Minderheiten

287 Mio. Ergebnis

EPS 163

KGV 15

Fairer Wert EUR 2.450 für 2029

Ich bringe mal noch einen anderen Blickwinkel hinein.

Die Zahlen, Auftragseingänge, Dividende und Aussichten sind draußen. Nun werden die Analysten und Banken diesen SDAX-Wert würdigen.

Man dürfte zu ähnlichen Schlüssen kommen wie meine Vorredner. Und das führt zu Kaufempfehlungen, Kurzszielanhebungen und Berichten in Börsenblättern.

Das fällt in eine Zeit, die mit dem April sowieso einen der besten Börsenmonate des Jahres aufzuweisen hat.

Zudem könnten Dividendenjäger aufmerksam werden und den Kurs bis zur HV "pflegen".

Und all das zusammengenommen führt dann wahrscheinlich auch noch zum Ausbruch über den aktuell harten Widerstand bei 600€.

Dies würde die nächsten Käufer anziehen. Alles in allem kein Grund zu verkaufen, eher nochmal nachzulegen.

Die Zahlen, Auftragseingänge, Dividende und Aussichten sind draußen. Nun werden die Analysten und Banken diesen SDAX-Wert würdigen.

Man dürfte zu ähnlichen Schlüssen kommen wie meine Vorredner. Und das führt zu Kaufempfehlungen, Kurzszielanhebungen und Berichten in Börsenblättern.

Das fällt in eine Zeit, die mit dem April sowieso einen der besten Börsenmonate des Jahres aufzuweisen hat.

Zudem könnten Dividendenjäger aufmerksam werden und den Kurs bis zur HV "pflegen".

Und all das zusammengenommen führt dann wahrscheinlich auch noch zum Ausbruch über den aktuell harten Widerstand bei 600€.

Dies würde die nächsten Käufer anziehen. Alles in allem kein Grund zu verkaufen, eher nochmal nachzulegen.

Antwort auf Beitrag Nr.: 75.519.036 von kiskosky am 26.03.24 14:28:32Klar. In 2024 sollen die Ergebnisse kräftig steigen. Ich rechne mit 240 Mio. EBIT und einem erneuten Absinken der Pensionsrückstellungen auf 470 Mio. Die Minderheiten sehe ich bei 30 Mio.

Dann ergäbe sich:

EV 1.050 - 325 + 470 = 1.195 Mio.

EBIT 240 - 30 = 210 Mio.

ein EV / EBIT von 5,7

Ich halte die volle Einbeziehung der Pensionen aber nicht für zielführend, da sie langfristig zur Verfügung intern stehen.

Die Bewertung ist nach allen Kriterien extrem niedrig, ohne dass es hierfür einen besonderen Grund gäbe.

Dann ergäbe sich:

EV 1.050 - 325 + 470 = 1.195 Mio.

EBIT 240 - 30 = 210 Mio.

ein EV / EBIT von 5,7

Ich halte die volle Einbeziehung der Pensionen aber nicht für zielführend, da sie langfristig zur Verfügung intern stehen.

Die Bewertung ist nach allen Kriterien extrem niedrig, ohne dass es hierfür einen besonderen Grund gäbe.

Stimme dir grundsätzlich zu. Wenn man ein bisschen konservativer sein möchte berücksichtigt man die Pensionsverpflichtungen von 500 Mio. und den Anteil der Minderheitsaktionäre von ca. 15% am Gewinn. Die Rechnung würde dann folgendermassen aussehen:

1.050 Mio Market Cap

325 Mio Net Cash

500 Mio Pensionsverpflichtungen

EV 1.250 Mio

EBIT 224 Mio in 2023

EBIT den Aktionären zurechenbar ~190 Mio (Annahme 15% Minderheitsanteil)

Adjustiertes EV/EBIT 6,6

Immer noch sehr günstig, aber nicht mehr unterirdisch tief.

1.050 Mio Market Cap

325 Mio Net Cash

500 Mio Pensionsverpflichtungen

EV 1.250 Mio

EBIT 224 Mio in 2023

EBIT den Aktionären zurechenbar ~190 Mio (Annahme 15% Minderheitsanteil)

Adjustiertes EV/EBIT 6,6

Immer noch sehr günstig, aber nicht mehr unterirdisch tief.

Noch attraktiver wird die Bewertung EV / EBIT

1.050 Mio. Market Cap Kurs Vorzüge

325 Mio. Net Cash

EV 725 Mio.

EBIT 224 Mio. in 2023

Ergibt ein EV / EBIT von 3,2 für ein technologisch führendes Unternehmen mit hohem Anteil Service Geschäft und starker Marktposition u.a. bei Pumpen für Kernkraftwerke.

Eine Krones mit KGV 2024e von 14 ist gut vergleichbar, KSB hat ein KGV 2024e von ca. 6,7.

1.050 Mio. Market Cap Kurs Vorzüge

325 Mio. Net Cash

EV 725 Mio.

EBIT 224 Mio. in 2023

Ergibt ein EV / EBIT von 3,2 für ein technologisch führendes Unternehmen mit hohem Anteil Service Geschäft und starker Marktposition u.a. bei Pumpen für Kernkraftwerke.

Eine Krones mit KGV 2024e von 14 ist gut vergleichbar, KSB hat ein KGV 2024e von ca. 6,7.

Antwort auf Beitrag Nr.: 75.517.374 von Merger-one am 26.03.24 10:57:20Bin da vollkommen bei dir. Sehe hier auch einigen Bewertungsspielraum.

Insbesondere wenn man den Enterprise Value als Grundlage nimmt, d.h. Cash noch abzieht. Laut Geschäftsbericht liegen wir bei 325m€ net Cash. d.h. ca. 180€ pro Aktie. Wenn ich die von den ca. 600€ Aktienkurs abziehen lande ich bei 420€. Bei einem EPS von 90€, komme ich da auf ein Multiple von unter 5. Und das für eine Firma die ein nachhaltiges Geschäftsmodell hat mit vielen Wachstumsoptionen. Ein klarer Kauf aus meiner Sicht.

Insbesondere wenn man den Enterprise Value als Grundlage nimmt, d.h. Cash noch abzieht. Laut Geschäftsbericht liegen wir bei 325m€ net Cash. d.h. ca. 180€ pro Aktie. Wenn ich die von den ca. 600€ Aktienkurs abziehen lande ich bei 420€. Bei einem EPS von 90€, komme ich da auf ein Multiple von unter 5. Und das für eine Firma die ein nachhaltiges Geschäftsmodell hat mit vielen Wachstumsoptionen. Ein klarer Kauf aus meiner Sicht.

der Ausblick hört sich wirklich positiver an, damit hab ich auch nicht gerechnet,

die dividende sollte keine große Überraschung sein für Investierte, macht aber gute Schlagzeilen ;-)

die dividende sollte keine große Überraschung sein für Investierte, macht aber gute Schlagzeilen ;-)

Außerdem erwarte ich nach Prime Standard und SDAX irgendwann auch einen Aktiensplitt. Ob die beiden Aktiengattungen zusammengelegt werden ist fraglich, wäre aber durchaus denkbar, da die KGaA Konstruktion ohnehin die volle Kontrolle des Mehrheitsaktionärs garantiert.

Wie erwartet reduziert sich der Kursabstand der Vorzüge auf die Stämme tendenziell.

Wie erwartet reduziert sich der Kursabstand der Vorzüge auf die Stämme tendenziell.

Die Ergebnisse 2023 und die Prognose für 2024 sind nochmals deutlich besser als von mir erwartet. Die ad-hoc Meldung nennt nicht das EPS und der Ausblick im Prognosebericht des Geschäftsberichts liest sich deutlich positiver als in der ad-hoc Meldung.

EPS 2023 EUR 87,09

Dividende EUR 26,26

Im Prognosebericht heißt es:

Segment Pumpen spürbarer Anstieg des EBIT

Segment Armaturen kräftiger Anstieg des EBIT

Segment SurpremeServe leichtes bis spürbares Wachstum des EBIT

Eigenkapital pro Aktie EUR 570.

In 2024 ff. erwarte ich eine normalisierte / höhere Steuerquote. Das Ergebnis kann angesichts der optimistischen Prognose durchaus bei EUR 90+ geschätzt werden.

Die KSB Vorzugsaktie mit SDAX Notiz sollte deutlich höher notieren. Selbst wenn man nicht die KGVś der US Peers von ca. 20 ansetzen möchte, so sollte das KGV für KSB doch über 10 gerechtfertigt sein. Wenn absehbar ist, dass die Planung des Vorstands für 2030 mit 10%+ EBIT Marge und dann 4 Mrd. Umsatz realistisch ist, dürfte sich eine normalisierte Bewertung mit einem KGV von 14 bis 16 rechtfertigen lassen. Auf ein EPS von EUR 160 bis 180 bezogen ergäbe sich eine Bewertung um EUR 2.500.

EPS 2023 EUR 87,09

Dividende EUR 26,26

Im Prognosebericht heißt es:

Segment Pumpen spürbarer Anstieg des EBIT

Segment Armaturen kräftiger Anstieg des EBIT

Segment SurpremeServe leichtes bis spürbares Wachstum des EBIT

Eigenkapital pro Aktie EUR 570.

In 2024 ff. erwarte ich eine normalisierte / höhere Steuerquote. Das Ergebnis kann angesichts der optimistischen Prognose durchaus bei EUR 90+ geschätzt werden.

Die KSB Vorzugsaktie mit SDAX Notiz sollte deutlich höher notieren. Selbst wenn man nicht die KGVś der US Peers von ca. 20 ansetzen möchte, so sollte das KGV für KSB doch über 10 gerechtfertigt sein. Wenn absehbar ist, dass die Planung des Vorstands für 2030 mit 10%+ EBIT Marge und dann 4 Mrd. Umsatz realistisch ist, dürfte sich eine normalisierte Bewertung mit einem KGV von 14 bis 16 rechtfertigen lassen. Auf ein EPS von EUR 160 bis 180 bezogen ergäbe sich eine Bewertung um EUR 2.500.

Beim ersten Lesen überliest man gern die Aussagen zur Zukunft. Aber im Statement heißt es:

"Wir sind die vielfältigen Herausforderungen mit Zuversicht

angegangen und haben das Unternehmen nicht nur auf stabilem Kurs gehalten,

sondern auch weiter nach vorne entwickelt." Mit der im Geschäftsjahr

beschlossenen Unternehmensstrategie "Mission Ten30" bündelt KSB zahlreiche

Maßnahmen und Ziele, um bis zum Jahr 2030 eine zweistellige Umsatzrendite zu

erwirtschaften.

Für das Geschäftsjahr 2024 erwartet KSB ein Fortbestehen der geopolitischen

Spannungen, denen sich das Unternehmen nicht gänzlich entziehen kann. Timmermann

betont: "KSB ist breit und resilient aufgestellt. Wir sind zuversichtlich, dass

wir das Unternehmen auch im Geschäftsjahr 2024 positiv weiterentwickeln werden."

Aktuell liegt die EBIT-Rendite bei 7,9%. Bis 2030 also in 6 Jahren will man mindestens bei 10% sein. Daher prognostiziere ich mal für dieses Jahr 8,3%. Zudem wird das Unternehmen auch im Geschäftsjahr 2024 positiv weiterentwickelt. Mit anderen Worten peilt man auch beim Umsatz eine Steigerung an. Mich würde es nicht wundern, wenn das Ergebnis unter Berücksichtigung beider Faktoren mit über 10% wächst.

"Wir sind die vielfältigen Herausforderungen mit Zuversicht

angegangen und haben das Unternehmen nicht nur auf stabilem Kurs gehalten,

sondern auch weiter nach vorne entwickelt." Mit der im Geschäftsjahr

beschlossenen Unternehmensstrategie "Mission Ten30" bündelt KSB zahlreiche

Maßnahmen und Ziele, um bis zum Jahr 2030 eine zweistellige Umsatzrendite zu

erwirtschaften.

Für das Geschäftsjahr 2024 erwartet KSB ein Fortbestehen der geopolitischen

Spannungen, denen sich das Unternehmen nicht gänzlich entziehen kann. Timmermann

betont: "KSB ist breit und resilient aufgestellt. Wir sind zuversichtlich, dass

wir das Unternehmen auch im Geschäftsjahr 2024 positiv weiterentwickeln werden."

Aktuell liegt die EBIT-Rendite bei 7,9%. Bis 2030 also in 6 Jahren will man mindestens bei 10% sein. Daher prognostiziere ich mal für dieses Jahr 8,3%. Zudem wird das Unternehmen auch im Geschäftsjahr 2024 positiv weiterentwickelt. Mit anderen Worten peilt man auch beim Umsatz eine Steigerung an. Mich würde es nicht wundern, wenn das Ergebnis unter Berücksichtigung beider Faktoren mit über 10% wächst.

Antwort auf Beitrag Nr.: 75.512.214 von smyl am 25.03.24 14:01:11

In der Tat hat sich der Kurs auf heute gefreut! Eine Dividendenerhöhung um über 30% auf jetzt 26,26 Euro für die Vorzüge hat man nicht alle Tage!!!

Gruß Agio

In der Tat hat sich der Kurs auf heute gefreut! Eine Dividendenerhöhung um über 30% auf jetzt 26,26 Euro für die Vorzüge hat man nicht alle Tage!!!

Gruß Agio

Antwort auf Beitrag Nr.: 75.193.934 von HL72 am 31.01.24 13:38:17

Volltreffer. Dividende für die Stämme 26€, Vorzüge 26,26€.

Auch ansonsten tolle Zahlen, starker Auftragseingang und weiteres Wachstum für 2024. Der Sprung über 600€ sollte nun gelingen

Zitat von HL72:Zitat von Merger-one: Entscheidend ist, dass der Auftragseingang im Q4 mit +2,9% weiter gegenüber Vorjahr gewachsen ist. Für 2024 sollten Umsatz und Ergebnis ungefähr auf Höhe des sehr guten 2023 erreicht werden können. Damit ist die Aktie weiterhin extrem niedrig bewertet.

Flowserve hat ein erwartetes KGV 2023 von ca. 20, für 2024 von ca. 16, sofern die optimistischen Prognosen erfüllt werden.

Idex Corp erwartetes KGV 2023 26, für 2024 25.

Wenn man für KSB ein EPS von 80 Euro für 2024 unterstellt, ergäbe sich ein KGV von (582 / 80 =) 7,3.

Das KUV ist unter Einrechnung von 240 Mio. Nettofinanzschulden inkl. Pensionen und 1% Umsatzwachstum in 2024 bei spottbilligen 0,44.

Das KUV von Flowserve liegt bei 1,19.

Ein Ergebnis von 80€ pro Aktie führt dann zu einer Dividende von über 26€, wenn wie bisher ca. 1/3 ausgeschüttet wird. Dies wiederum ergibt eine Dividendenrendite von 4,5% - auch nett.

Volltreffer. Dividende für die Stämme 26€, Vorzüge 26,26€.

Auch ansonsten tolle Zahlen, starker Auftragseingang und weiteres Wachstum für 2024. Der Sprung über 600€ sollte nun gelingen

26.03.24 · wO Newsflash · KSB Vz. |

26.03.24 · EQS Group AG · KSB Vz. |

25.03.24 · BörsenNEWS.de · Adobe |

06.03.24 · wO Newsflash · Carl Zeiss Meditec |

21.02.24 · wO Newsflash · Amadeus FiRe |

13.02.24 · Thomas Schumm · KSB Vz. |

07.02.24 · wO Newsflash · Amgen |

31.01.24 · wO Newsflash · ATOSS Software |