Oroco - kleiner Explorer (Gold) mit zukünftig sehr niedrigen Produktionskosten - Die letzten 30 Beiträge

eröffnet am 10.06.09 10:12:01 von

neuester Beitrag 19.04.24 17:22:28 von

neuester Beitrag 19.04.24 17:22:28 von

Beiträge: 2.390

ID: 1.150.999

ID: 1.150.999

Aufrufe heute: 14

Gesamt: 175.427

Gesamt: 175.427

Aktive User: 0

ISIN: CA6870331007 · WKN: A0Q2HB · Symbol: ORRCF

0,4640

USD

-0,68 %

-0,0032 USD

Letzter Kurs 23:20:00 Nasdaq OTC

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 07.04.24 | ||

| 10.04.24 | ||

| 09.04.24 | ||

| 04.04.24 | ||

| 08.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 2,1800 | -9,17 | |

| 46,59 | -98,01 |

Beitrag zu dieser Diskussion schreiben

@ Borusse

Schau dir mal CCMI an ...

Schau dir mal CCMI an ...

Antwort auf Beitrag Nr.: 75.649.574 von senna7 am 19.04.24 15:36:56jap, die Kupferstärke echt übel. Da geht es dann nach den Monaten seitlich straight nach oben

Leider ziehen meine Kupferwerte da noch nicht so ganz mit

Leider ziehen meine Kupferwerte da noch nicht so ganz mit

Kupfer nun bei knapp 4,50 das Pfund

Caliche bei Twitter :

https://twitter.com/calichebahada/status/1780854532890890282

schreibt dazu :

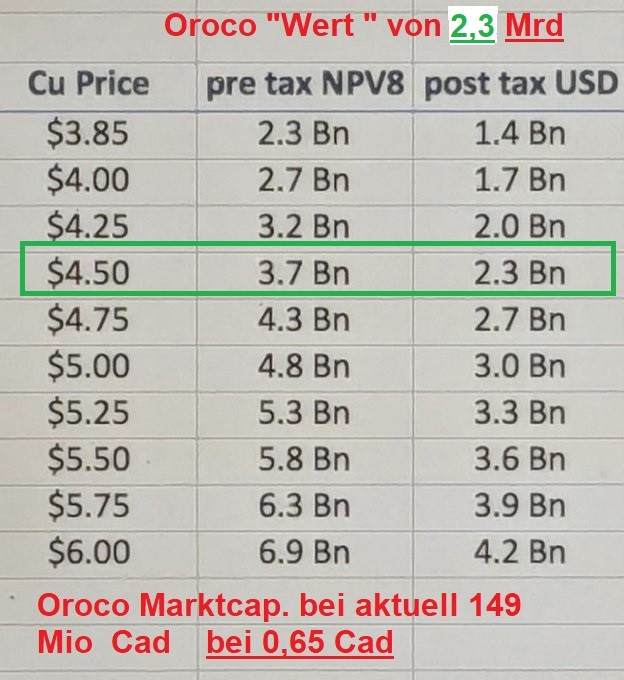

Da Kupfer sich 4,50 USD @OrocoCorp

nähert, beträgt der NPV nach Steuern 2.300.000.000 USD. Diese Schätzung berücksichtigt keine Preissteigerungen bei Gold oder Silber, die dramatisch höher sind als die in der PEA verwendeten Preise.

Sprich wir haben einen "WERT " von 2,7 Milliarden bei einer ca 16x kleineren Marktkapitalisierung . beim Kurs von 0,65 Cad

Also was ist die Firma zum Verkauf Wert ??? ich frage EUCH ??? was kann man verlangen oder was möchte man haben ?

bei einen Kurs von 1,30 Cad wären wir immer noch bei ca 8x weniger

bei 2,60 ca 4 x

Caliche bei Twitter :

https://twitter.com/calichebahada/status/1780854532890890282

schreibt dazu :

Da Kupfer sich 4,50 USD @OrocoCorp

nähert, beträgt der NPV nach Steuern 2.300.000.000 USD. Diese Schätzung berücksichtigt keine Preissteigerungen bei Gold oder Silber, die dramatisch höher sind als die in der PEA verwendeten Preise.

Sprich wir haben einen "WERT " von 2,7 Milliarden bei einer ca 16x kleineren Marktkapitalisierung . beim Kurs von 0,65 Cad

Also was ist die Firma zum Verkauf Wert ??? ich frage EUCH ??? was kann man verlangen oder was möchte man haben ?

bei einen Kurs von 1,30 Cad wären wir immer noch bei ca 8x weniger

bei 2,60 ca 4 x

Oroco gibt Anreizoptionen heraus

VANCOUVER, British Columbia – (9. April 2024) Oroco Resource Corp. ( TSX-V: OCO, OTC: ORRCF ) ( „Oroco“ oder „das Unternehmen“ ) gibt bekannt, dass gemäß dem Aktienoptionsplan des Unternehmens und vorbehaltlich der Genehmigung durch Die TSX Venture Exchange hat insgesamt 6.235.000 Incentive-Aktienoptionen an 33 Direktoren, leitende Angestellte, Mitarbeiter und Berater des Unternehmens zu einem Ausübungspreis von 0,75 US-Dollar pro Aktie mit einer Laufzeit von drei Jahren gewährt.

Von dieser gesamten Optionszuteilung wurden 3.075.000 Anreizoptionen an leitende Angestellte und Direktoren des Unternehmens gewährt. Alle Optionen werden in vier Raten unverfallbar, wobei jeweils ein Viertel der Zuteilung und danach jeweils am 3., 6. und 9. Jahrestag der Zuteilung erfolgt. Das Unternehmen verfügt nun über 13.685.000 ausstehende Anreizoptionen, was 6 Prozent der derzeit ausgegebenen und ausstehenden Aktien des Unternehmens entspricht, zu einem durchschnittlichen Ausübungspreis von 1,42 US-Dollar pro Aktie.

Sprich die Angestellten selbst , haben im dutchschnittlichen Schnitt erst was von Ihren Optionen wenn der Oroco Kurs über 1,42 steht . Sprich ich bleibe bei meinen Ziel von mindestens 2- 3 Dollar

Quelle : https://orocoresourcecorp.com/news/oroco-issues-incentive-op…

VANCOUVER, British Columbia – (9. April 2024) Oroco Resource Corp. ( TSX-V: OCO, OTC: ORRCF ) ( „Oroco“ oder „das Unternehmen“ ) gibt bekannt, dass gemäß dem Aktienoptionsplan des Unternehmens und vorbehaltlich der Genehmigung durch Die TSX Venture Exchange hat insgesamt 6.235.000 Incentive-Aktienoptionen an 33 Direktoren, leitende Angestellte, Mitarbeiter und Berater des Unternehmens zu einem Ausübungspreis von 0,75 US-Dollar pro Aktie mit einer Laufzeit von drei Jahren gewährt.

Von dieser gesamten Optionszuteilung wurden 3.075.000 Anreizoptionen an leitende Angestellte und Direktoren des Unternehmens gewährt. Alle Optionen werden in vier Raten unverfallbar, wobei jeweils ein Viertel der Zuteilung und danach jeweils am 3., 6. und 9. Jahrestag der Zuteilung erfolgt. Das Unternehmen verfügt nun über 13.685.000 ausstehende Anreizoptionen, was 6 Prozent der derzeit ausgegebenen und ausstehenden Aktien des Unternehmens entspricht, zu einem durchschnittlichen Ausübungspreis von 1,42 US-Dollar pro Aktie.

Sprich die Angestellten selbst , haben im dutchschnittlichen Schnitt erst was von Ihren Optionen wenn der Oroco Kurs über 1,42 steht . Sprich ich bleibe bei meinen Ziel von mindestens 2- 3 Dollar

Quelle : https://orocoresourcecorp.com/news/oroco-issues-incentive-op…

Trading Spotlight

Tja ....HÄTTE & WENN

dann wäre ich auch schon Millionär

dann wäre ich auch schon Millionär

Antwort auf Beitrag Nr.: 75.587.924 von senna7 am 09.04.24 11:16:15Hallo in die Runde .

Ich hätte im Mai 2021 besser alles verkauft. So habe ich noch die Hälfte stehen und muss froh sein, wenn diese Kurse noch mal kommen. Sollte der Kupferpreis aber deutlich ansteigen- dürfte es vermutlich neue Höchstkurse geben . Wir werden sehen - viel Glück allen investierten 🙋♂️

Ich hätte im Mai 2021 besser alles verkauft. So habe ich noch die Hälfte stehen und muss froh sein, wenn diese Kurse noch mal kommen. Sollte der Kupferpreis aber deutlich ansteigen- dürfte es vermutlich neue Höchstkurse geben . Wir werden sehen - viel Glück allen investierten 🙋♂️

Mariusz rechnet auch mit seinen Kritikern ab ... nach den Rückgang von über 3 Dollar wurde er oft als Pusher und sein Konzept verurteilt .

Das " Spiel " ist hier einfach noch nicht aus ... viele begreifend das nicht und haben zu wenig Geduld.

Alles liegt auf den Tisch und das " Spiel " ist erst aus wenn Santo Tomas verkauft oder übernommen wird , und solange muss jeder für sich entscheiden , ob es das Managment schafft und eben zu welchen Preis ??? .

Es ist mittlerweile mein Aktie die ich schon am längsten halte , ja auch ich hatte gehofft das heuer dies geschieht , aber das Jahr ist auch noch nicht zu Ende.

Ich bin noch immer voll dabei !!!! da mein Ziel immer 2-3 Dollar waren und bleiben , wenn ich dann " nur " 1,50 - 2 Dollar bekomme kann ich es eben auch nicht ändern, das wird die Zukunft zeigen. Glück AUF 😎

Der aktuelle Kurs ist mir zu wenig !!!

Das " Spiel " ist hier einfach noch nicht aus ... viele begreifend das nicht und haben zu wenig Geduld.

Alles liegt auf den Tisch und das " Spiel " ist erst aus wenn Santo Tomas verkauft oder übernommen wird , und solange muss jeder für sich entscheiden , ob es das Managment schafft und eben zu welchen Preis ??? .

Es ist mittlerweile mein Aktie die ich schon am längsten halte , ja auch ich hatte gehofft das heuer dies geschieht , aber das Jahr ist auch noch nicht zu Ende.

Ich bin noch immer voll dabei !!!! da mein Ziel immer 2-3 Dollar waren und bleiben , wenn ich dann " nur " 1,50 - 2 Dollar bekomme kann ich es eben auch nicht ändern, das wird die Zukunft zeigen. Glück AUF 😎

Der aktuelle Kurs ist mir zu wenig !!!

Warum hat sich Oroco verdoppelt?

Mariusz:

Mariusz:

Antwort auf Beitrag Nr.: 75.582.455 von senna7 am 08.04.24 12:50:32Den Bericht hatte der user "registriert" ja schon eingestellt mit den wesentlichen Punkten...

Neue Berechnung / Report von Ceasers Report hier :

gerne mal studieren , was bei steigenden Kupferpreis mit der Bewertung von Oroco passiert

Kupfer liegt bei 4,25 $: die Auswirkungen auf Orocos Santo Tomas-Projekt

https://www.caesarsreport.com/blog/copper-is-at-4-25-the-imp…

gerne mal studieren , was bei steigenden Kupferpreis mit der Bewertung von Oroco passiert

Kupfer liegt bei 4,25 $: die Auswirkungen auf Orocos Santo Tomas-Projekt

https://www.caesarsreport.com/blog/copper-is-at-4-25-the-imp…

Mir macht Mexiko keine Angst ... die sägen sich doch nicht wegen ein paar Spinner ... " Ihren Rohstoffvorkommen -AST "

selbst ab , an den sie gut verdienen können , Mexico ist ja auch kein High Tech Land oder hat eine andere Schlüsselindustrie .

Und gerade bei Kupfer was überall benötigt wird , wegen diesen Klima WAHN ... werden sie das weiter genehmigen ... lass man Kupfer 5 Dollar das Pfund kosten und schon verschwinden die Kritiker ... 😎

selbst ab , an den sie gut verdienen können , Mexico ist ja auch kein High Tech Land oder hat eine andere Schlüsselindustrie .

Und gerade bei Kupfer was überall benötigt wird , wegen diesen Klima WAHN ... werden sie das weiter genehmigen ... lass man Kupfer 5 Dollar das Pfund kosten und schon verschwinden die Kritiker ... 😎

Antwort auf Beitrag Nr.: 75.577.807 von registriert am 07.04.24 08:01:11Besten Dank fürs einstellen und es war auch hier eine gute Woche die hoffen lässt…

Nur eben der Standort Mexiko verursacht bei mir weiterhin Bauchschmerzen…

Nur eben der Standort Mexiko verursacht bei mir weiterhin Bauchschmerzen…

Kupfer liegt bei 4,25 $: Die Auswirkungen auf das Projekt Santo Tomas von Oroco

Es ist fast sechs Monate her, dass Oroco Resource Corp (OCO. V) hat die Ergebnisse der wirtschaftlichen Erstbewertung des Projekts Santo Tomas im mexikanischen Bundesstaat Sinaloa veröffentlicht. Das Ergebnis der Wirtschaftlichkeitsstudie fiel schwächer aus als erwartet (ein interner Zinsfuß von 17,3 % nach Steuern lag unter unserer Hürde), bestätigte aber auch das enorme Aufwärtspotenzial des Projekts, falls der Kupferpreis steigen würde.

Und Kupfer ist in diesen Tagen wieder in der Beliebtheit. Während das Basisszenario der PEA von 3,85 $ pro Pfund als Kupferpreis ausging, notiert der Kupferpreis jetzt mehr als 10 % höher bei über 4,20 $ pro Pfund. Dies bedeutet, dass die in der PEA bereitgestellte Sensitivitätsanalyse ins Spiel kommt, und wenn wir uns das +10%-Szenario für die Rohstoffpreise ansehen, stieg der Kapitalwert nach Steuern um fast 50% auf 1,82 Mrd. USD. Wie Sie unten sehen können, würde ein weiterer Anstieg des Kupferpreises auf 4,60 $ pro Pfund den Kapitalwert nach Steuern um weitere 584 Mio. USD erhöhen. Zugegeben, wir sind noch weit von 4,60 $ Kupfer entfernt, aber die Sensitivitätsanalyse zeigt das Drehmoment auf den Kupferpreis, das das Projekt bietet.

Wenn wir uns die IRR-Sensitivitätsanalyse nach Steuern ansehen, sehen wir, dass ein Kupferpreis von 4,24 $ (das +10%-Szenario) den IRR über die ach so wichtige Hürde von 20 % bringen würde, da der IRR nach Steuern auf 21,3 % und sogar auf 25,1 % im Szenario von 4,24 $/Pfund und 4,62 $/Pfund steigt.

Wir gehen davon aus, dass Oroco Resource Corp. an einer aktualisierten PEA arbeitet, die einige der potenziellen Verbesserungen beinhalten sollte, die das Unternehmen bereits bei Santo Tomas identifiziert hat. Zur Erinnerung: Die PEA-Ankündigung von Oroco enthielt etwa ein Dutzend Aufzählungspunkte mit potenziellen Verbesserungen, und die Umsetzung der niedrig hängenden Früchte könnte und sollte die derzeitige Wirtschaftlichkeit des Projekts verbessern.

Der höhere Kupferpreis hilft auf jeden Fall. Die aktualisierte PEA sollte jedoch auch an einigen anderen Fronten Verbesserungen enthalten, wodurch Santo Tomas als gültiger Kandidat für die Lösung des drohenden Kupferdefizits weiter positioniert wird.

https://www.caesarsreport.com/blog/copper-is-at-4-25-the-imp…

Es ist fast sechs Monate her, dass Oroco Resource Corp (OCO. V) hat die Ergebnisse der wirtschaftlichen Erstbewertung des Projekts Santo Tomas im mexikanischen Bundesstaat Sinaloa veröffentlicht. Das Ergebnis der Wirtschaftlichkeitsstudie fiel schwächer aus als erwartet (ein interner Zinsfuß von 17,3 % nach Steuern lag unter unserer Hürde), bestätigte aber auch das enorme Aufwärtspotenzial des Projekts, falls der Kupferpreis steigen würde.

Und Kupfer ist in diesen Tagen wieder in der Beliebtheit. Während das Basisszenario der PEA von 3,85 $ pro Pfund als Kupferpreis ausging, notiert der Kupferpreis jetzt mehr als 10 % höher bei über 4,20 $ pro Pfund. Dies bedeutet, dass die in der PEA bereitgestellte Sensitivitätsanalyse ins Spiel kommt, und wenn wir uns das +10%-Szenario für die Rohstoffpreise ansehen, stieg der Kapitalwert nach Steuern um fast 50% auf 1,82 Mrd. USD. Wie Sie unten sehen können, würde ein weiterer Anstieg des Kupferpreises auf 4,60 $ pro Pfund den Kapitalwert nach Steuern um weitere 584 Mio. USD erhöhen. Zugegeben, wir sind noch weit von 4,60 $ Kupfer entfernt, aber die Sensitivitätsanalyse zeigt das Drehmoment auf den Kupferpreis, das das Projekt bietet.

Wenn wir uns die IRR-Sensitivitätsanalyse nach Steuern ansehen, sehen wir, dass ein Kupferpreis von 4,24 $ (das +10%-Szenario) den IRR über die ach so wichtige Hürde von 20 % bringen würde, da der IRR nach Steuern auf 21,3 % und sogar auf 25,1 % im Szenario von 4,24 $/Pfund und 4,62 $/Pfund steigt.

Wir gehen davon aus, dass Oroco Resource Corp. an einer aktualisierten PEA arbeitet, die einige der potenziellen Verbesserungen beinhalten sollte, die das Unternehmen bereits bei Santo Tomas identifiziert hat. Zur Erinnerung: Die PEA-Ankündigung von Oroco enthielt etwa ein Dutzend Aufzählungspunkte mit potenziellen Verbesserungen, und die Umsetzung der niedrig hängenden Früchte könnte und sollte die derzeitige Wirtschaftlichkeit des Projekts verbessern.

Der höhere Kupferpreis hilft auf jeden Fall. Die aktualisierte PEA sollte jedoch auch an einigen anderen Fronten Verbesserungen enthalten, wodurch Santo Tomas als gültiger Kandidat für die Lösung des drohenden Kupferdefizits weiter positioniert wird.

https://www.caesarsreport.com/blog/copper-is-at-4-25-the-imp…

Kupferpreis

US Kupfer

419,02 US¢/lb + 5,26 %

15:00:08 Admiral Markets 20,93

https://stock3.com/rohstoffe/us-kupfer-1088927

nicht übel!

US Kupfer

419,02 US¢/lb + 5,26 %

15:00:08 Admiral Markets 20,93

https://stock3.com/rohstoffe/us-kupfer-1088927

nicht übel!

Die Kupferpreise befinden sich auf einem Jahreshoch und scheinen sich weiter nach oben zu entwickeln.

Die Rolle von Kupfer bei der "Elektrifizierung von allem" führt zu überdurchschnittlichen Wachstumsraten beim Verbrauch des Metalls, was die Ängste vor einer wirtschaftlichen "harten Landung" schwinden lässt, und es entstehen große neue Nachfragequellen, wie die Infrastruktur für künstliche Intelligenz und die schnell wachsende Nachfrage aus Indien. Die Kupferlagerbestände gehen zurück, und die großen Produzenten signalisieren Schwierigkeiten, ihre Produktionsprognosen zu erfüllen.

Wichtige Rohstoff- und Aktienanalysten nehmen dieses Zusammentreffen von Ereignissen zur Kenntnis, wobei zahlreiche aktuelle Berichte die Umstände anerkennen und kurz-, mittel- und langfristig höhere Kupferpreise prognostizieren. Goldman Sachs beispielsweise zitiert in einer Research Note vom 15. März die oben genannten Marktkräfte und erklärt: "Copper's time is now" (Die Zeit für Kupfer ist jetzt) und wiederholt eine Prognose, die erstmals in ihrem bahnbrechenden Forschungsbericht für 2022 mit dem Titel "Green Metals: Copper is the New Oil" (Kupfer ist das neue Öl) abgegebenen Prognose, wonach die Kupferpreise bis zum Jahresende 2025 ein Niveau erreichen werden, das etwa 70 % über dem aktuellen Spotpreis liegt.

ING bank declared “Copper’s bull run is only just beginning" in a recently published article.

Citi analysts, led by global head of commodities Max Layton, wrote in a note to clients, “Copper has a set of unique characteristics that make it THE bullish energy transition and AI trade within the commodity complex.”

Jefferies Securities wrote, “The fundamental outlook for copper is improving faster than we had previously anticipated. Based on our supply and demand forecasts, the copper market is entering an extended period of deficits now. We expect this to lead to declining inventories and higher prices sooner than we had previously anticipated. The supply response to these higher prices will take too long to balance the market as the lead time to bring new capacity online is 5+ years for brownfields and 10+ years for greenfield projects.”

Eine Zusammenfassung dieser und anderer Berichte kann hier

https://www.orocoresourcecorp.com/_resources/Q1-2024-Copper-…

eingesehen werden

Die Rolle von Kupfer bei der "Elektrifizierung von allem" führt zu überdurchschnittlichen Wachstumsraten beim Verbrauch des Metalls, was die Ängste vor einer wirtschaftlichen "harten Landung" schwinden lässt, und es entstehen große neue Nachfragequellen, wie die Infrastruktur für künstliche Intelligenz und die schnell wachsende Nachfrage aus Indien. Die Kupferlagerbestände gehen zurück, und die großen Produzenten signalisieren Schwierigkeiten, ihre Produktionsprognosen zu erfüllen.

Wichtige Rohstoff- und Aktienanalysten nehmen dieses Zusammentreffen von Ereignissen zur Kenntnis, wobei zahlreiche aktuelle Berichte die Umstände anerkennen und kurz-, mittel- und langfristig höhere Kupferpreise prognostizieren. Goldman Sachs beispielsweise zitiert in einer Research Note vom 15. März die oben genannten Marktkräfte und erklärt: "Copper's time is now" (Die Zeit für Kupfer ist jetzt) und wiederholt eine Prognose, die erstmals in ihrem bahnbrechenden Forschungsbericht für 2022 mit dem Titel "Green Metals: Copper is the New Oil" (Kupfer ist das neue Öl) abgegebenen Prognose, wonach die Kupferpreise bis zum Jahresende 2025 ein Niveau erreichen werden, das etwa 70 % über dem aktuellen Spotpreis liegt.

ING bank declared “Copper’s bull run is only just beginning" in a recently published article.

Citi analysts, led by global head of commodities Max Layton, wrote in a note to clients, “Copper has a set of unique characteristics that make it THE bullish energy transition and AI trade within the commodity complex.”

Jefferies Securities wrote, “The fundamental outlook for copper is improving faster than we had previously anticipated. Based on our supply and demand forecasts, the copper market is entering an extended period of deficits now. We expect this to lead to declining inventories and higher prices sooner than we had previously anticipated. The supply response to these higher prices will take too long to balance the market as the lead time to bring new capacity online is 5+ years for brownfields and 10+ years for greenfield projects.”

Eine Zusammenfassung dieser und anderer Berichte kann hier

https://www.orocoresourcecorp.com/_resources/Q1-2024-Copper-…

eingesehen werden

zum Thema Kupfer ab Minute 6,50

Markus Bußler :

Markus Bußler :

Schaut so aus das es wieder Richtung 0,70 Cad oder knapp 50 Euro Cents ginge dann wäre ewin Schöner Boden gefunden.

Es könnte allerdinsg auch was im Hintergrund laufen / Gespräche und ein paar haben geplaudert ... passiert ja oft in der Szene , ich würde das jetzt sogar eher vermuten als den Kupferpreis ...

Ich weiss auch nicht mehr bin aber froh weiter durchgehalten zu haben , sind ja schon 10 Jahre bei mir

Es könnte allerdinsg auch was im Hintergrund laufen / Gespräche und ein paar haben geplaudert ... passiert ja oft in der Szene , ich würde das jetzt sogar eher vermuten als den Kupferpreis ...

Ich weiss auch nicht mehr bin aber froh weiter durchgehalten zu haben , sind ja schon 10 Jahre bei mir

Antwort auf Beitrag Nr.: 75.473.946 von senna7 am 18.03.24 15:54:44Scheinbar soll es erst mal weiter up gehen, trotz dessen Kupfer etwas nachgibt...

Antwort auf Beitrag Nr.: 75.473.946 von senna7 am 18.03.24 15:54:44Was wohl zweifelsfrei mit dem für mich unerwarteten durchstarten des Kupferpreises begründet liegt

Wird auch mal Zeit!

Wird auch mal Zeit!

es scheint als wäre der Boden nun gefunden ...

Wäre wichtig, dass sich kupfer über der 4 USD Marke etabliert und von dort aus dann weiter Gas gibt

Aber irgendwie ist die aktuelle Bewertung schon grotesk.

Ähnlich auch "meine" Cordoba Minerals...die schon deutlich weiter sind und die erst zu Beginn des Jahres 40 Mio USD aus China für deren Beteiligung erhalten haben. Dann eine grundsolide FS mit NPV(8) und aftertax 360 Mio USD und einer aktuellen Bewertung 35 Mio CAD

Aber irgendwie ist die aktuelle Bewertung schon grotesk.

Ähnlich auch "meine" Cordoba Minerals...die schon deutlich weiter sind und die erst zu Beginn des Jahres 40 Mio USD aus China für deren Beteiligung erhalten haben. Dann eine grundsolide FS mit NPV(8) und aftertax 360 Mio USD und einer aktuellen Bewertung 35 Mio CAD

Mariusz zu Oroco mal wieder :

ab Minute 3 wird nochmals die großen Chance für Oroco erklärt , man braucht halt Geduld bis sich ein Käufer findet .

Oroco hat seinen Job gemacht ... der Wert ist áktuell vom errechnten Reingewinne ( also abzüglich der Baukosten ) 10 x soviel als die aktuelle Marktkapitalisierung

Sollte Kupfer weiter steigen wird es noch wertvoller ...

ab Minute 3 wird nochmals die großen Chance für Oroco erklärt , man braucht halt Geduld bis sich ein Käufer findet .

Oroco hat seinen Job gemacht ... der Wert ist áktuell vom errechnten Reingewinne ( also abzüglich der Baukosten ) 10 x soviel als die aktuelle Marktkapitalisierung

Sollte Kupfer weiter steigen wird es noch wertvoller ...

Kupfer: Minenproduktion in Chile stagniert

https://stock3.com/news/kupfer-minenproduktion-in-chile-stag…

https://stock3.com/news/kupfer-minenproduktion-in-chile-stag…

Sehr schönes Modell der Grube in einer Animation

Oben sind die Daten von Oroco unten bei 3 D , Animation mit Model und den ganzen Bohrdaten / Bohrphasen .

https://vrify.com/decks/15258

Oben sind die Daten von Oroco unten bei 3 D , Animation mit Model und den ganzen Bohrdaten / Bohrphasen .

https://vrify.com/decks/15258

nun nochmal 1 Mio in die Kasse - ich hoffe der Kurs kann nun mal wieder objektiv beurteilt werden vom Markt.

auf alle Fälle ist Oroco für mich viel mehr wert als aktuell .

OROCO schließt endgültigen Abschluss der nicht vermittelten Privatplatzierungen ab

https://ceo.ca/@GlobeNewswire/oroco-completes-final-closing-…

Richard Lock, CEO, kommentierte die Privatplatzierung wie folgt: „Mit dem Abschluss unserer jüngsten Serie von Privatplatzierungen freuen wir uns sehr, dass wir trotz der äußerst widrigen Marktbedingungen unser Gesamtfinanzierungsziel von fünf Millionen Dollar übertroffen haben.“ Wir sehen dies als positiven Hinweis auf den erheblichen Wert, den das Projekt Santo Tomas für Oroco hat.“

Das Unternehmen beabsichtigt, den Erlös aus der Privatplatzierung zu verwenden, um verschiedene grundlegende Aspekte der vorläufigen wirtschaftlichen Bewertung des Unternehmens weiter zu verbessern, einschließlich derjenigen im Zusammenhang mit dem Minenplan Santo Tomas, zusammen mit der Grundstücksinstandhaltung und den Gemeinkosten des Unternehmens.

auf alle Fälle ist Oroco für mich viel mehr wert als aktuell .

OROCO schließt endgültigen Abschluss der nicht vermittelten Privatplatzierungen ab

https://ceo.ca/@GlobeNewswire/oroco-completes-final-closing-…

Richard Lock, CEO, kommentierte die Privatplatzierung wie folgt: „Mit dem Abschluss unserer jüngsten Serie von Privatplatzierungen freuen wir uns sehr, dass wir trotz der äußerst widrigen Marktbedingungen unser Gesamtfinanzierungsziel von fünf Millionen Dollar übertroffen haben.“ Wir sehen dies als positiven Hinweis auf den erheblichen Wert, den das Projekt Santo Tomas für Oroco hat.“

Das Unternehmen beabsichtigt, den Erlös aus der Privatplatzierung zu verwenden, um verschiedene grundlegende Aspekte der vorläufigen wirtschaftlichen Bewertung des Unternehmens weiter zu verbessern, einschließlich derjenigen im Zusammenhang mit dem Minenplan Santo Tomas, zusammen mit der Grundstücksinstandhaltung und den Gemeinkosten des Unternehmens.

Diese Aussage gefällt mir ebenfalls sehr gut. :-)

...Oroco’s ongoing enhancement of Santo Tomas in 2024 will take place as copper is expected to have a breakout year....

...Oroco’s ongoing enhancement of Santo Tomas in 2024 will take place as copper is expected to have a breakout year....

aber natürlich sollte man auch die Bewertung nicht ausser acht gelassen werden :

Es ist wichtig anzumerken, dass die derzeitige Marktkapitalisierung von Oroco in Höhe von etwa 70 Millionen US-Dollar nur 6 % des aktuellen Kapitalwerts nach Steuern von Santo Tomas ausmacht.

Die Bewertungen, die auf den durchschnittlichen Preisen basieren, die für das in den Reserven und Ressourcen enthaltene Kupfer im letzten von S&P gemeldeten Jahr gezahlt wurden, liegen bei 0,12 US-Dollar pro Pfund. Die angezeigte Sulfidressource von Santo Tomas beläuft sich auf 3,86 Milliarden Pfund CuEq und die abgeleitete Sulfidressource auf 4,70 Milliarden Pfund CuEq.

Im Laufe des Jahres 2023 nahm Cantor Fitzgerald die Coverage von Oroco auf und stufte das Unternehmen in den beiden veröffentlichten Forschungsberichten jeweils mit BUY ein. In seinem Forschungsbericht vom 18. Oktober 2023 schrieb Cantor: "Angesichts des Mangels an neuen Projekten und einer günstigen Bewertung stellt Oroco eine attraktive Kaufgelegenheit für Investoren und für Metallproduzenten dar, die ihre Kupferprojekt-Pipeline erweitern möchten."

Es ist wichtig anzumerken, dass die derzeitige Marktkapitalisierung von Oroco in Höhe von etwa 70 Millionen US-Dollar nur 6 % des aktuellen Kapitalwerts nach Steuern von Santo Tomas ausmacht.

Die Bewertungen, die auf den durchschnittlichen Preisen basieren, die für das in den Reserven und Ressourcen enthaltene Kupfer im letzten von S&P gemeldeten Jahr gezahlt wurden, liegen bei 0,12 US-Dollar pro Pfund. Die angezeigte Sulfidressource von Santo Tomas beläuft sich auf 3,86 Milliarden Pfund CuEq und die abgeleitete Sulfidressource auf 4,70 Milliarden Pfund CuEq.

Im Laufe des Jahres 2023 nahm Cantor Fitzgerald die Coverage von Oroco auf und stufte das Unternehmen in den beiden veröffentlichten Forschungsberichten jeweils mit BUY ein. In seinem Forschungsbericht vom 18. Oktober 2023 schrieb Cantor: "Angesichts des Mangels an neuen Projekten und einer günstigen Bewertung stellt Oroco eine attraktive Kaufgelegenheit für Investoren und für Metallproduzenten dar, die ihre Kupferprojekt-Pipeline erweitern möchten."

und alle die wegen der mexikanischen Regierung in Wallung kommen sollten das mal lesen :

Wir haben auch eine sehr wichtige Klarstellung zu den jüngsten Vorschlägen der mexikanischen Regierung erhalten, die den Bergbausektor betreffen könnten.

Während es viele Spekulationen über mögliche Explorations- und Produktionsbeschränkungen für Bergbauprojekte gibt, stellt der jüngste Vorschlag zur Änderung der mexikanischen Verfassung klar, dass die vorgeschlagenen Änderungen nichtfür bestehende Bergbaukonzessionen wie die von Santo Tomas gelten.

Wir haben auch eine sehr wichtige Klarstellung zu den jüngsten Vorschlägen der mexikanischen Regierung erhalten, die den Bergbausektor betreffen könnten.

Während es viele Spekulationen über mögliche Explorations- und Produktionsbeschränkungen für Bergbauprojekte gibt, stellt der jüngste Vorschlag zur Änderung der mexikanischen Verfassung klar, dass die vorgeschlagenen Änderungen nichtfür bestehende Bergbaukonzessionen wie die von Santo Tomas gelten.