(The Next Blockbuster Drug) Noch nicht kaufen: ARRAY BIOPHARMA - 500 Beiträge pro Seite

eröffnet am 06.09.09 00:12:24 von

neuester Beitrag 31.01.19 17:57:44 von

neuester Beitrag 31.01.19 17:57:44 von

Beiträge: 129

ID: 1.152.850

ID: 1.152.850

Aufrufe heute: 0

Gesamt: 15.891

Gesamt: 15.891

Aktive User: 0

ISIN: US04269X1054 · WKN: 580564

47,85

USD

+1,18 %

+0,56 USD

Letzter Kurs 30.07.19 Nasdaq

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4800 | +33,82 | |

| 2,4400 | +27,75 | |

| 0,5900 | +21,90 | |

| 0,7410 | +19,52 | |

| 6,8700 | +19,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7603 | -15,56 | |

| 2,9150 | -17,66 | |

| 3,2600 | -18,50 | |

| 27,00 | -49,30 | |

| 3,5550 | -51,70 |

Guten Morgen,

am gestrigen Freitag ist der Kurs von ARRAY BIOPHARMA abgeschmiert.

Grund dafür waren die Phase II - Ergebnisse eines mit Vorschusslorbeeren von Analysten als Blockbuster angekündigten Wirkstoffs. So wurde ARRAY BIOPHARMA vor zwei Monaten von der renommierten Newsweek eine blendende Zukunft vorausgesagt: http://www.newsweek.com/id/207928

(wen es interessiert: siehe im Artikel den Abschnitt 4. IMMUNE SYSTEM BOOSTERS/SUPRESSANTS)

Doch jetzt kam der Dämpfer, denn ARRY-162 wirkte nicht besser gegen Arthritis als Placebos. Aber es schadete auch nicht!

So verkündete das Unternehmen: "Während wir von der allgemeinen Wirksamkeit im Ergebnis enttäuscht sind, sind wir mit der Bestätigung des günstigen Sicherheitsprofils zufrieden."

Erstaunlicherweise wird ARRY-162 auch noch als Krebswirkstoff getestet und die Pipeline ist vielversprechend.

Ein übereilter Aktienkauf ist indes noch nicht anzuraten, weil erst der Kurs weiter nachgeben dürfte. Aber man sollte ARRAY BIOPHARMA im Focus behalten.

Gruß sistra

am gestrigen Freitag ist der Kurs von ARRAY BIOPHARMA abgeschmiert.

Grund dafür waren die Phase II - Ergebnisse eines mit Vorschusslorbeeren von Analysten als Blockbuster angekündigten Wirkstoffs. So wurde ARRAY BIOPHARMA vor zwei Monaten von der renommierten Newsweek eine blendende Zukunft vorausgesagt: http://www.newsweek.com/id/207928

(wen es interessiert: siehe im Artikel den Abschnitt 4. IMMUNE SYSTEM BOOSTERS/SUPRESSANTS)

Doch jetzt kam der Dämpfer, denn ARRY-162 wirkte nicht besser gegen Arthritis als Placebos. Aber es schadete auch nicht!

So verkündete das Unternehmen: "Während wir von der allgemeinen Wirksamkeit im Ergebnis enttäuscht sind, sind wir mit der Bestätigung des günstigen Sicherheitsprofils zufrieden."

Erstaunlicherweise wird ARRY-162 auch noch als Krebswirkstoff getestet und die Pipeline ist vielversprechend.

Ein übereilter Aktienkauf ist indes noch nicht anzuraten, weil erst der Kurs weiter nachgeben dürfte. Aber man sollte ARRAY BIOPHARMA im Focus behalten.

Gruß sistra

Hallo! Der von dir verlinkte Newsweek-Artikel ist hoch interessant und sehr ausführlich.

Unbedingter Lesestoff für alle Biotech-Investoren mit Langzeitperspektiven!

Unbedingter Lesestoff für alle Biotech-Investoren mit Langzeitperspektiven!

Antwort auf Beitrag Nr.: 37.926.777 von sistra am 06.09.09 00:12:24Guten Morgen Sistra,

danke für die Threaderöffnung (und den interessanten Link). Wollte ich letzte Woche auch schon machen und sehe es genauso wie Du. Die Story bleibt interessant, aber im Moment warte ich auch erst noch ab. Den Hauptaugenmerk würde ich auch eher auf die Forschungen im onkologischen Bereich legen.

Die Arthritis-Ergebnisse (es schadet auch nicht) erinnern an den Witz in dem der Arzt zu Schlammbädern bei HIV rät. (Und das hilft? - Net wirklich, aber Sie können sich schon mal an die feuchte Erde gewöhnen)

Gruß,

tradepunk

danke für die Threaderöffnung (und den interessanten Link). Wollte ich letzte Woche auch schon machen und sehe es genauso wie Du. Die Story bleibt interessant, aber im Moment warte ich auch erst noch ab. Den Hauptaugenmerk würde ich auch eher auf die Forschungen im onkologischen Bereich legen.

Die Arthritis-Ergebnisse (es schadet auch nicht) erinnern an den Witz in dem der Arzt zu Schlammbädern bei HIV rät. (Und das hilft? - Net wirklich, aber Sie können sich schon mal an die feuchte Erde gewöhnen)

Gruß,

tradepunk

... jetzt schon zugreifen - oder ist es doch noch zu früh?

Antwort auf Beitrag Nr.: 38.149.810 von IchEmpfehleSembCorp am 09.10.09 18:04:22Guten Abend,

jetzt ist die Zeit goldrichtig für den Einstieg. Mit Amgen wurde ein starker Partner gefunden und die plalle Pipeline rückt wieder in den Focus der Anleger. Vielleicht gibt es für einen Einstieg bis Ende der Woche noch eine kurze Schwächeperiode.

Gruß sistra

jetzt ist die Zeit goldrichtig für den Einstieg. Mit Amgen wurde ein starker Partner gefunden und die plalle Pipeline rückt wieder in den Focus der Anleger. Vielleicht gibt es für einen Einstieg bis Ende der Woche noch eine kurze Schwächeperiode.

Gruß sistra

Trading Spotlight

Antwort auf Beitrag Nr.: 38.573.085 von sistra am 15.12.09 20:27:15ja sehe ich auch so, hab mir mal ein paar Stk. ins Depot gelegt

Antwort auf Beitrag Nr.: 38.574.011 von yxcv1234 am 15.12.09 22:23:28

Heute über 33% Kursanstieg und das ist bei weitem noch nicht das Ende der Fahnenstange. Ich hoffe, Du hast Deine im Dezember gekauften Stücke - wie ich - weiterhin im Depot.

Heute über 33% Kursanstieg und das ist bei weitem noch nicht das Ende der Fahnenstange. Ich hoffe, Du hast Deine im Dezember gekauften Stücke - wie ich - weiterhin im Depot.

Heute über 33% Kursanstieg und das ist bei weitem noch nicht das Ende der Fahnenstange. Ich hoffe, Du hast Deine im Dezember gekauften Stücke - wie ich - weiterhin im Depot.

Heute über 33% Kursanstieg und das ist bei weitem noch nicht das Ende der Fahnenstange. Ich hoffe, Du hast Deine im Dezember gekauften Stücke - wie ich - weiterhin im Depot.

Hallo,

ein kurzes Posting, bevor dieser Thread alt wird, denn hier schlummert noch der Kurswert eines Forschungsunternehmens mit einer hoch attraktiven Wirkstoffpipeline.

Gruß von

nazard

ein kurzes Posting, bevor dieser Thread alt wird, denn hier schlummert noch der Kurswert eines Forschungsunternehmens mit einer hoch attraktiven Wirkstoffpipeline.

Gruß von

nazard

Antwort auf Beitrag Nr.: 40.100.822 von nazard am 04.09.10 15:41:33... hier schlummert noch der Kurswert eines Forschungsunternehmens mit einer hoch attraktiven Wirkstoffpipeline.

Wie wahr! Gerade (tatsächlich an einem Samstag!) läuft eine sehr positive Meldung über vorklinische Ergebnisse mit dem Wirkstoff "Arry-520" über den Ticker.

http://www.finanznachrichten.de/nachrichten-2010-12/18743790…

Wie wahr! Gerade (tatsächlich an einem Samstag!) läuft eine sehr positive Meldung über vorklinische Ergebnisse mit dem Wirkstoff "Arry-520" über den Ticker.

http://www.finanznachrichten.de/nachrichten-2010-12/18743790…

Die Aktie hat gestern ja noch mal erheblich nachgelassen, so dass ich nicht länger widerstehen konnte und eingestiegen bin. Die Bewertung ist ja wirklich ein Witz:

4x P II verpartnert mit Novartis, Astrazeneca, Lilly und Intermune

4x P I u.a. mit Amgen

und weiterhin Entwicklungskooperationen mit u.a. Celgene, Genentech...aus denen weitere Zuwächse in der Pieline jederzeit möglich sind

Dazu die eigene Pipeline mit 2x P II u 2x P I

76 Mio $ Cash nach Q3 2011

Array wird aber nur mit ca. 120 Mio $ bewertet. Die Börse steht momentan komischerweise nicht auf die "Shots on goal"-Biotechs. Ähnliches ist auch bei LGND und DYAX zu beobachten.

4x P II verpartnert mit Novartis, Astrazeneca, Lilly und Intermune

4x P I u.a. mit Amgen

und weiterhin Entwicklungskooperationen mit u.a. Celgene, Genentech...aus denen weitere Zuwächse in der Pieline jederzeit möglich sind

Dazu die eigene Pipeline mit 2x P II u 2x P I

76 Mio $ Cash nach Q3 2011

Array wird aber nur mit ca. 120 Mio $ bewertet. Die Börse steht momentan komischerweise nicht auf die "Shots on goal"-Biotechs. Ähnliches ist auch bei LGND und DYAX zu beobachten.

Zwar das Teelicht neben dem Osterfeuer heute aber immerhin etwas Positives:

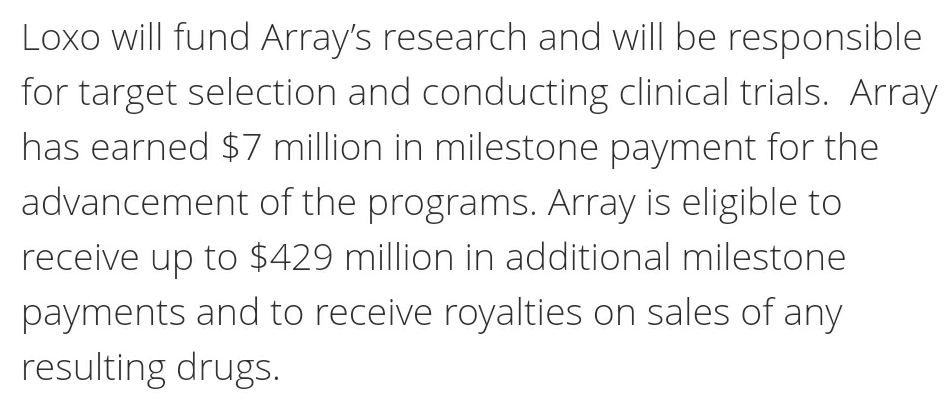

BOULDER, Colo.--(BUSINESS WIRE)-- Array BioPharma (Nasdaq:ARRY - News) today announced an oncology agreement with Genentech, a member of the Roche Group (SIX: RO, ROG; OTCQX: RHHBY), for the development of each company’s small-molecule Checkpoint kinase 1 (ChK-1) program. The programs include Genentech’s compound GDC-0425 (RG7602), currently in Phase 1, and Array’s compound ARRY-575, which is being prepared for an investigational new drug application to initiate a Phase 1 trial in cancer patients.

Under the terms of the agreement, Genentech is responsible for all clinical development and commercialization activities. Array will receive an upfront payment of $28 million and is eligible to receive clinical and commercial milestone payments up to $685 million and up to double-digit royalties on sales of any resulting drugs. Full financial terms have not been disclosed.

“We’re delighted to expand our long-standing relationship with Genentech, a leading innovator of important new cancer therapies,” said Robert E. Conway, chief executive officer, Array BioPharma. “Combining both companies’ programs will maximize our chances for success in developing and commercializing this novel cancer therapy. We believe ChK-1 inhibition is a key strategy for enhancing the efficacy of chemotherapeutic and other agents in cancer patients.”

ChK-1 is a protein kinase that regulates the tumor cell’s response to DNA damage often caused by treatment with chemotherapy. In response to DNA damage, ChK-1 blocks cell cycle progression in order to allow for repair of damaged DNA, thereby limiting the efficacy of chemotherapeutic agents. Inhibiting ChK-1 in combination with chemotherapy can enhance tumor cell death by preventing these cells from recovering from DNA damage. Both GDC-0425 and ARRY-575 are highly selective, oral ChK-1 inhibitors designed to enhance the efficacy of some chemotherapeutic agents.

http://finance.yahoo.com/news/Array-Announces-New-Oncology-b…

BOULDER, Colo.--(BUSINESS WIRE)-- Array BioPharma (Nasdaq:ARRY - News) today announced an oncology agreement with Genentech, a member of the Roche Group (SIX: RO, ROG; OTCQX: RHHBY), for the development of each company’s small-molecule Checkpoint kinase 1 (ChK-1) program. The programs include Genentech’s compound GDC-0425 (RG7602), currently in Phase 1, and Array’s compound ARRY-575, which is being prepared for an investigational new drug application to initiate a Phase 1 trial in cancer patients.

Under the terms of the agreement, Genentech is responsible for all clinical development and commercialization activities. Array will receive an upfront payment of $28 million and is eligible to receive clinical and commercial milestone payments up to $685 million and up to double-digit royalties on sales of any resulting drugs. Full financial terms have not been disclosed.

“We’re delighted to expand our long-standing relationship with Genentech, a leading innovator of important new cancer therapies,” said Robert E. Conway, chief executive officer, Array BioPharma. “Combining both companies’ programs will maximize our chances for success in developing and commercializing this novel cancer therapy. We believe ChK-1 inhibition is a key strategy for enhancing the efficacy of chemotherapeutic and other agents in cancer patients.”

ChK-1 is a protein kinase that regulates the tumor cell’s response to DNA damage often caused by treatment with chemotherapy. In response to DNA damage, ChK-1 blocks cell cycle progression in order to allow for repair of damaged DNA, thereby limiting the efficacy of chemotherapeutic agents. Inhibiting ChK-1 in combination with chemotherapy can enhance tumor cell death by preventing these cells from recovering from DNA damage. Both GDC-0425 and ARRY-575 are highly selective, oral ChK-1 inhibitors designed to enhance the efficacy of some chemotherapeutic agents.

http://finance.yahoo.com/news/Array-Announces-New-Oncology-b…

Beeindruckende Pipeline für eine Firma die lediglich mit 140 Mio $ bewertet wird. Langfristig chancenreich!

Zitat von sistra: Guten Abend,

jetzt ist die Zeit goldrichtig für den Einstieg. Mit Amgen wurde ein starker Partner gefunden und die plalle Pipeline rückt wieder in den Focus der Anleger. Vielleicht gibt es für einen Einstieg bis Ende der Woche noch eine kurze Schwächeperiode.

Gruß sistra

Bist Du, sistra, und seid ihr anderen noch drin? Die Aktie hat einen Lauf und der Wert hat sich im meinem Depot schon verzweieinhalbfacht. Ein Ende des Kursanstiegs sehe ich noch nicht, sondern frühestens, wenn "Der Aktionär" auf Array Biopharma aufmerksam wird.

Antwort auf Beitrag Nr.: 43.438.707 von IchEmpfehleSembCorp am 30.07.12 20:02:52Habe einen Teilverkauf gemacht. Den Rest lass ich ohne jegliches Risiko laufen. Zur Zeit präsentiert sich ARRY ja bärenstark. Dürfte vor allem an den hervorragenden Ergebnissen auf der ASCO liegen.

http://www.hammerstockblog.com/winners-of-asco-2012/

http://www.arraybiopharma.com/Ron-Squarer.asp

http://www.hammerstockblog.com/winners-of-asco-2012/

http://www.arraybiopharma.com/Ron-Squarer.asp

Du bist lustig, Array wurde genau vor dem Run im AKTIONÄR empfohlen.

In der aktuellen Ausgabe ist ein kurzes Update drin.

In der aktuellen Ausgabe ist ein kurzes Update drin.

@ kmastra

Die Gewinnmitnahme für einen Teil des Bestandes gestern war goldrichtig. Heute wurde bekannt, dass der Schmerzwirkstoff besser wirkt, als erwartet, aber bei einigen Probanden Herzklopfen verursacht haben kann. Somit geht es erst einmal runter. Vielleicht triffst Du ja den Umkehrpunkt, um die verkaufte Stückzahl wieder zu ergänzen.

@ blb

Den Aktionär lese ich nicht, aber es wäre ein Wunder, wenn die Zeitschrift nicht über Biotech-Aktien berichten würde, nachdem sie charttechnisch die Kurve kriegen. Was schreiben die denn genau? Kaufen oder Halten?

Die Gewinnmitnahme für einen Teil des Bestandes gestern war goldrichtig. Heute wurde bekannt, dass der Schmerzwirkstoff besser wirkt, als erwartet, aber bei einigen Probanden Herzklopfen verursacht haben kann. Somit geht es erst einmal runter. Vielleicht triffst Du ja den Umkehrpunkt, um die verkaufte Stückzahl wieder zu ergänzen.

@ blb

Den Aktionär lese ich nicht, aber es wäre ein Wunder, wenn die Zeitschrift nicht über Biotech-Aktien berichten würde, nachdem sie charttechnisch die Kurve kriegen. Was schreiben die denn genau? Kaufen oder Halten?

Antwort auf Beitrag Nr.: 43.446.718 von callistephus am 01.08.12 18:49:39Dabei ist das p38 pain Programm m. E. nicht allzu werthaltig.

Gute Gelegenheit nachzukaufen. Die Musik spielt ja momentan eh eher bei den MEK Programmen. Könnte mir vorstellen, dass es auch schnell wieder bergauf geht.

Gute Gelegenheit nachzukaufen. Die Musik spielt ja momentan eh eher bei den MEK Programmen. Könnte mir vorstellen, dass es auch schnell wieder bergauf geht.

wl

Array BioPharma: A Diamond For The Long Term

http://seekingalpha.com/article/950831-array-biopharma-a-dia…

chart 5 j

http://bigcharts.marketwatch.com/advchart/frames/frames.asp?…

Array BioPharma: A Diamond For The Long Term

http://seekingalpha.com/article/950831-array-biopharma-a-dia…

chart 5 j

http://bigcharts.marketwatch.com/advchart/frames/frames.asp?…

Array BioPharma Reports Financial Results For The First Quarter Of Fiscal 2013

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

http://phx.corporate-ir.net/phoenix.zhtml?c=123810&p=irol-ne…

investorshub.advfn.com/boards/read_msg.aspx?message_id=81000…

ARRY - 1Q13 CC notes

1. ARRY is seeing disease modification in OA for cartilage and bone degradation with ARRY-797, on top of the pain relief. ARRY believes this disease modification on top of pain relief from 797 is unprecedented. ARRY guided for a 797 partner for 1H13.

2. For ARRY-520, ASH abstracts will be out next Monday and the 520 abstract, if accepted, should show the biomarker they have identified that can predict patient response. The idea is that with a biomarker in hand they can select only the patients for future trials that will respond to 520 (which would hopefully enhance chances for success). The biomarker is a relatively common biomarker and won't require a new test to be created and approved.

3. Despite not being mentioned in the results PR, ARRY mentioned AMG151 in the CC and the drug appears to be on track with mention of expectation of completion of enrollment in the P2 trial being run by AMGN.

4. Regarding discussion of the MEK indications of most interest to NVS with MEK162, the combo with the NVS BRAF inhibitor LGX818 was identified. Despite being behind in the BRAF space, it was mentioned that it appears that NVS believes they have a best-in-class BRAF inhibitor. It was also noted that the MEK162 combos with various NVS PI3K inhibitors continue to be of great interest.

5. Regarding the recent deal that CELG inked with the private VentiRX (#msg-80159597 ) for VTX-2337, ARRY is ultimately entitled to royalties on this drug and has an ownership interest in VentiRx.

***

www.crosscurrentllc.com/uploads/ARRY_10-31-12_ARRY-520_Comin…

Selumetinib is the other MEK inhibitor originating from ARRY. Here, the prospect is less clear. AstraZeneca (AZN) is doing an R&D review after the arrival of the new CEO. Selumetinib will be a tough decision. It is a molecule that has demonstrated antitumor activity, particularly in lung cancer. But, is also quite clearly the least efficacious of the 4 MEK inhibitors in advanced stages of development. The other 3 are NVS's MEK162, GSK's trametinib, and ROG.VX/EXEL's GDC-0973. We see a 50/50 chance that AZN will keep the drug and advance it into Phase 3 development.

mfg ipollit

ARRY - 1Q13 CC notes

1. ARRY is seeing disease modification in OA for cartilage and bone degradation with ARRY-797, on top of the pain relief. ARRY believes this disease modification on top of pain relief from 797 is unprecedented. ARRY guided for a 797 partner for 1H13.

2. For ARRY-520, ASH abstracts will be out next Monday and the 520 abstract, if accepted, should show the biomarker they have identified that can predict patient response. The idea is that with a biomarker in hand they can select only the patients for future trials that will respond to 520 (which would hopefully enhance chances for success). The biomarker is a relatively common biomarker and won't require a new test to be created and approved.

3. Despite not being mentioned in the results PR, ARRY mentioned AMG151 in the CC and the drug appears to be on track with mention of expectation of completion of enrollment in the P2 trial being run by AMGN.

4. Regarding discussion of the MEK indications of most interest to NVS with MEK162, the combo with the NVS BRAF inhibitor LGX818 was identified. Despite being behind in the BRAF space, it was mentioned that it appears that NVS believes they have a best-in-class BRAF inhibitor. It was also noted that the MEK162 combos with various NVS PI3K inhibitors continue to be of great interest.

5. Regarding the recent deal that CELG inked with the private VentiRX (#msg-80159597 ) for VTX-2337, ARRY is ultimately entitled to royalties on this drug and has an ownership interest in VentiRx.

***

www.crosscurrentllc.com/uploads/ARRY_10-31-12_ARRY-520_Comin…

Selumetinib is the other MEK inhibitor originating from ARRY. Here, the prospect is less clear. AstraZeneca (AZN) is doing an R&D review after the arrival of the new CEO. Selumetinib will be a tough decision. It is a molecule that has demonstrated antitumor activity, particularly in lung cancer. But, is also quite clearly the least efficacious of the 4 MEK inhibitors in advanced stages of development. The other 3 are NVS's MEK162, GSK's trametinib, and ROG.VX/EXEL's GDC-0973. We see a 50/50 chance that AZN will keep the drug and advance it into Phase 3 development.

mfg ipollit

Es wurde zwar in einem anderen Forum schon verkündet,ungern und trotzdem :

http://www.bizjournals.com/denver/news/2012/11/09/array-sets…

Ich kann mich nicht daran erinnern, dass ein biotech zwei Kapitalerhöhungen in einem Jahr gemacht hat. Ärgerlich. Da kann man nur hoffen, dass die mit dem Geld was Vernünftiges anstellen...

http://www.bizjournals.com/denver/news/2012/11/09/array-sets…

Ich kann mich nicht daran erinnern, dass ein biotech zwei Kapitalerhöhungen in einem Jahr gemacht hat. Ärgerlich. Da kann man nur hoffen, dass die mit dem Geld was Vernünftiges anstellen...

Meinungen zu ARRY?

Hey,

überlege mir seit gestern auch bei ARRY einzusteigen...Die Pipeline ist ja riesig....

Kennst du ein US-Forum (arry)?

Hier gibt es ja kaum Einträge

überlege mir seit gestern auch bei ARRY einzusteigen...Die Pipeline ist ja riesig....

Kennst du ein US-Forum (arry)?

Hier gibt es ja kaum Einträge

Ja die Pipeline ist gross, kostet natürlich dann auch Geld = Cash Burn.

Zu Array findet sich einiges im Biotech-Depot-Thread hier auf w:o.

Darüber hinaus schreibt Ohad Hammer regelmäßig was zu Array:

http://www.orf-blog.com/

Darüber hinaus schreibt Ohad Hammer regelmäßig was zu Array:

http://www.orf-blog.com/

Antwort auf Beitrag Nr.: 47.859.836 von kmastra am 24.09.14 09:51:43@kmastra;

Danke dir für den Link

Danke dir für den Link

Antwort auf Beitrag Nr.: 41.662.832 von kmastra am 17.06.11 15:43:17

ich registriere mich hier mal

Gruß

P.

ich registriere mich hier mal

Gruß

P.

dan regsitiere ich mich hiermit auch mal und kündige Interesse an

ARRY ist ab heute neu auf meiner Watchlist!

was denkt ihr wird das GAP bei unter 4 USD geschlossen ich denke ja!

Gruss S.

ARRY ist ab heute neu auf meiner Watchlist!

was denkt ihr wird das GAP bei unter 4 USD geschlossen ich denke ja!

Gruss S.

Antwort auf Beitrag Nr.: 48.812.981 von Schaeffi am 18.01.15 18:57:14Was wiederum bestätigt denken,

glauben und fühlen heisst nix wissen - was geht da ab?

glauben und fühlen heisst nix wissen - was geht da ab?

Antwort auf Beitrag Nr.: 48.891.530 von Schaeffi am 26.01.15 23:36:42

das anscheinend

http://www.i3investor.com/servlets/fdnews/184653.jsp" target="_blank" rel="nofollow ugc noopener">http://www.i3investor.com/servlets/fdnews/184653.jsp

klingt interessant.

ich versuch mal, diesen thread wieder zu erwecken. 2016 soll für ARRY ja ein jahr mit einigen wichtigen milestones werden (mehrere phase 3 ergebnisse sollen anstehen).

ist hier jemand investiert?

ist hier jemand investiert?

Antwort auf Beitrag Nr.: 51.998.216 von staratwar am 17.03.16 01:23:56

Loxo zeigt gute Wirkung.

http://www.thestreet.com/story/13533127/1/loxo-cancer-drug-t…

Aber richtig spannend wir die Antwort der FDA im Bezug NRAS-Mutation Melanom

http://www.albanydailystar.com/health/array-biopharma-today-…

Die Kursentwicklung auf die gute Nachricht hingegen war ja sehr verhalten.

vielleicht sind hier ja noch andere Investiert.

Bin investiert !

MILO Studie bei Ovarian Cancer war ja leider nichts.Loxo zeigt gute Wirkung.

http://www.thestreet.com/story/13533127/1/loxo-cancer-drug-t…

Aber richtig spannend wir die Antwort der FDA im Bezug NRAS-Mutation Melanom

http://www.albanydailystar.com/health/array-biopharma-today-…

Die Kursentwicklung auf die gute Nachricht hingegen war ja sehr verhalten.

vielleicht sind hier ja noch andere Investiert.

Einstieg nicht verpassen- nächste Woche über 4$

Antwort auf Beitrag Nr.: 52.493.983 von Ben2005 am 28.05.16 14:13:29Woher nimmst du Deine Zuversicht?

Hallo,

freut mich das sich auch noch andere für Array interessieren.

Ich denke diese Nachricht zeigt sich noch nicht im Kurs ;

http://abstract.asco.org/176/AbstView_176_166136.html

freut mich das sich auch noch andere für Array interessieren.

Ich denke diese Nachricht zeigt sich noch nicht im Kurs ;

http://abstract.asco.org/176/AbstView_176_166136.html

Zur Info :

MEK inhibitor

https://en.wikipedia.org/wiki/MEK_inhibitor

Trametinib (GSK1120212), Nun Novartis

Durch die Übernahme der GSK -Onkologie musste Novartis aus Kartellrechtlichen Gründen MEK162

freigeben ; der Aktienkurs von Array viel trotz guter Nachrichten (z.B. PIERRE FABRE ZUSAMMENARBEIT ) von ca. 8$ auf unter 3$.

Pipeline Array:

http://www.arraybiopharma.com/product-pipeline/

MEK inhibitor

https://en.wikipedia.org/wiki/MEK_inhibitor

Trametinib (GSK1120212), Nun Novartis

Durch die Übernahme der GSK -Onkologie musste Novartis aus Kartellrechtlichen Gründen MEK162

freigeben ; der Aktienkurs von Array viel trotz guter Nachrichten (z.B. PIERRE FABRE ZUSAMMENARBEIT ) von ca. 8$ auf unter 3$.

Pipeline Array:

http://www.arraybiopharma.com/product-pipeline/

Hallo zusammen,

an ARRY finde ich vor allem die Breite der Pipeline interessant. Gespannt bin ich darüber hinaus vor allem auf die PIII Ergebisse von Selumetinib in KRAS+ NSCLC. Das ist kommerziell gesehen wohl die größte Inidikation eines ARRY Kandidaten. Die Chancen auf gute Ergebnisse sind durchaus vorhanden. Im allgemeinen wird in der 2. Jahreshälfte mit den ersten Ergebnissen gerechnet.

SG kmastra

an ARRY finde ich vor allem die Breite der Pipeline interessant. Gespannt bin ich darüber hinaus vor allem auf die PIII Ergebisse von Selumetinib in KRAS+ NSCLC. Das ist kommerziell gesehen wohl die größte Inidikation eines ARRY Kandidaten. Die Chancen auf gute Ergebnisse sind durchaus vorhanden. Im allgemeinen wird in der 2. Jahreshälfte mit den ersten Ergebnissen gerechnet.

SG kmastra

Beacon-Studie.

Merck wird mit Array zusammenarbeiten.

MEK162 bekommt immer mehr Beachtung.

Ein weiterer wichtige Schritt hin zur Personalisierten Medizin.

http://www.wallstreet-online.de/nachricht/8659649-merck-part…

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Merck wird mit Array zusammenarbeiten.

MEK162 bekommt immer mehr Beachtung.

Ein weiterer wichtige Schritt hin zur Personalisierten Medizin.

http://www.wallstreet-online.de/nachricht/8659649-merck-part…

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Antwort auf Beitrag Nr.: 52.497.571 von kmastra am 29.05.16 15:29:16Select -1

Vielleicht hat ja jemand Anmerkungen zu den folgenden Gedanken:

- Besteht eine Gefahr darin, daß die PII sehr toxisch war?

- Welche Schlußfolgerung ist geboten aus der Besonderheit, daß die PIII zunächst für 6?? Probanden gedacht war, dann auf 5?? runtergesetzt wurde, um kurz vor Schluß dann das Enrolling bei 500 abzubrechen?

- Ist eine positive Schlußfolgerung erlaubt aus der erst im Dezember 2015 vom NIC neu aufgelegten Studie MEK-Inhibitor Trametinib und Docetaxel ebenfalls in KRAS NSCLC? Kann davon ausgegangen werden, daß das NIC die grobe Richtung des Studienverlaufs Select-1 schon kennt und deshalb eine weitere Studie wagt?

- Jänne/Dana Farber hat m.E. leider erst nach Start PIII festgestellt, daß die PII den größten Erfolg in zwei besonderen KRAS-Mutationen hatte (G12V oder so ähnlich). Ich habe die Befürchtung, daß das Design der PIII noch nicht auf diese Feinheit ausgerichtet war. Die neue NIC-Studie scheint dies aber zu berücksichtigen.

- Es gibt zur PII Äußerungen, daß der Kontroll-Arm seinerzeit unerwartet schlecht abgeschnitten hat und die Gruppen nicht homogen aufgeteilt wurden. Ich konnte kein Fundament für diese Aussagen finden. Jedenfalls habe ich aber den Eindruck gewonnen, daß Docetaxel allein normalerweise ein PFS von 2,8 haben sollte. Dies würde dann aber immer noch zu einer signifikanten Verbesserung bei Selumetinib führen und den Vorteil eigentlich nicht in Frage stellen.

Zu Columbus:

- Erlaubt die Verschiebung des read-outs positive Rückschlüsse dahingehend, daß die PFS-Ereignisse deshalb in noch unzureichender Anzahl eingetreten sind, weil die Patienten länger durchhalten? Ich konnte bisher nicht erkennen, ob die Verschiebung nach Expertenmeinung eher auf eine negative oder eine positive Veränderung schließen läßt.

Salesforce:

- Rechnet jemand mit einer baldigen Kapitalerhöhung wegen der Schaffung einer eigenen Salesforce?

Vielleicht hat ja jemand Anmerkungen zu den folgenden Gedanken:

- Besteht eine Gefahr darin, daß die PII sehr toxisch war?

- Welche Schlußfolgerung ist geboten aus der Besonderheit, daß die PIII zunächst für 6?? Probanden gedacht war, dann auf 5?? runtergesetzt wurde, um kurz vor Schluß dann das Enrolling bei 500 abzubrechen?

- Ist eine positive Schlußfolgerung erlaubt aus der erst im Dezember 2015 vom NIC neu aufgelegten Studie MEK-Inhibitor Trametinib und Docetaxel ebenfalls in KRAS NSCLC? Kann davon ausgegangen werden, daß das NIC die grobe Richtung des Studienverlaufs Select-1 schon kennt und deshalb eine weitere Studie wagt?

- Jänne/Dana Farber hat m.E. leider erst nach Start PIII festgestellt, daß die PII den größten Erfolg in zwei besonderen KRAS-Mutationen hatte (G12V oder so ähnlich). Ich habe die Befürchtung, daß das Design der PIII noch nicht auf diese Feinheit ausgerichtet war. Die neue NIC-Studie scheint dies aber zu berücksichtigen.

- Es gibt zur PII Äußerungen, daß der Kontroll-Arm seinerzeit unerwartet schlecht abgeschnitten hat und die Gruppen nicht homogen aufgeteilt wurden. Ich konnte kein Fundament für diese Aussagen finden. Jedenfalls habe ich aber den Eindruck gewonnen, daß Docetaxel allein normalerweise ein PFS von 2,8 haben sollte. Dies würde dann aber immer noch zu einer signifikanten Verbesserung bei Selumetinib führen und den Vorteil eigentlich nicht in Frage stellen.

Zu Columbus:

- Erlaubt die Verschiebung des read-outs positive Rückschlüsse dahingehend, daß die PFS-Ereignisse deshalb in noch unzureichender Anzahl eingetreten sind, weil die Patienten länger durchhalten? Ich konnte bisher nicht erkennen, ob die Verschiebung nach Expertenmeinung eher auf eine negative oder eine positive Veränderung schließen läßt.

Salesforce:

- Rechnet jemand mit einer baldigen Kapitalerhöhung wegen der Schaffung einer eigenen Salesforce?

Antwort auf Beitrag Nr.: 52.785.337 von lawmeetstax am 07.07.16 13:32:06

Hallo lawmeetstax.

Ich antworte mal, auch wenn du dich sicherlich eingehender mit ARRY beschäftigt hast:

-Chemotherapie ist natürlich alleine schon seht toxisch. Von daher würde ich erwarten, dass die Kombi gerade im Vergleich zu anderen Kandidaten hier nicht so gut abschneidet. Meist können Ärzte das aber über Dosisveränderungen etc. in den Griff bekommen. Ich denke aber dass die Wirksamkeit hier wichtiger sein wird.

-Schwer zu sagen. Das würde ich nicht überbewerten, da es gut oder schlecht sein kann. Vielleicht hat man Probleme bei der Rekrutierung oder aber man traut sich zu mit weniger Patienten einen signifikanten Effekt zu zeigen (weil man z.B. die Patienten bei denen es wirkt besser vorher bestimmen kann-s. übernächster Punkt)

- Ich denke bei einer verblindeten Studie sollte niemand vorher etwas wissen können.

-Du beziehst dich hier drauf? http://www.ncbi.nlm.nih.gov/pmc/articles/PMC4506393/

-So wie ich es verstehe hatten alle Patienten unter Chemo ein Voranschreiten des Tumors. In sofern weiß ich nicht, ob man dann bei einem erneuten Versuch mit Chemo einen Effekt erwarten kann? Es hat ja im Placeboarm auch kein Ansprechen gegeben. Die Gefahr dass man in Studien Vergleichsgruppen unhomogen zusammenstellt gibt es aber natürlich immer. Aber AZ würde sich ja quasi selber schaden, wenn sie die PII nicht sauber durchgeführt hätten.

- Schwer zu sagen. Ich würde fast denken, dass es evtl. Probleme bei der Rekrutierung gibt (weil die Kombi von anderen Anbietern auch schon auf dem Markt ist).

-Als langjähriger ARRY Investor habe ich leider schon so manche KE mitgemacht. Von daher würde ich das nicht ausschließen. Die Eigenvermarktung wird sicherlich nicht sofort auch gewinnbringend möglich sein. Viel hängt da wohl jetzt am Novartis Deal.

Ansonsten vielen Dank für die Punkte! Ich denke ARRY ist ein Wert bei dem sich das Führen eines Threads definitiv lohnt!!

SG kmastra

Zitat von lawmeetstax: Select -1

Vielleicht hat ja jemand Anmerkungen zu den folgenden Gedanken:

- Besteht eine Gefahr darin, daß die PII sehr toxisch war?

- Welche Schlußfolgerung ist geboten aus der Besonderheit, daß die PIII zunächst für 6?? Probanden gedacht war, dann auf 5?? runtergesetzt wurde, um kurz vor Schluß dann das Enrolling bei 500 abzubrechen?

- Ist eine positive Schlußfolgerung erlaubt aus der erst im Dezember 2015 vom NIC neu aufgelegten Studie MEK-Inhibitor Trametinib und Docetaxel ebenfalls in KRAS NSCLC? Kann davon ausgegangen werden, daß das NIC die grobe Richtung des Studienverlaufs Select-1 schon kennt und deshalb eine weitere Studie wagt?

- Jänne/Dana Farber hat m.E. leider erst nach Start PIII festgestellt, daß die PII den größten Erfolg in zwei besonderen KRAS-Mutationen hatte (G12V oder so ähnlich). Ich habe die Befürchtung, daß das Design der PIII noch nicht auf diese Feinheit ausgerichtet war. Die neue NIC-Studie scheint dies aber zu berücksichtigen.

- Es gibt zur PII Äußerungen, daß der Kontroll-Arm seinerzeit unerwartet schlecht abgeschnitten hat und die Gruppen nicht homogen aufgeteilt wurden. Ich konnte kein Fundament für diese Aussagen finden. Jedenfalls habe ich aber den Eindruck gewonnen, daß Docetaxel allein normalerweise ein PFS von 2,8 haben sollte. Dies würde dann aber immer noch zu einer signifikanten Verbesserung bei Selumetinib führen und den Vorteil eigentlich nicht in Frage stellen.

Zu Columbus:

- Erlaubt die Verschiebung des read-outs positive Rückschlüsse dahingehend, daß die PFS-Ereignisse deshalb in noch unzureichender Anzahl eingetreten sind, weil die Patienten länger durchhalten? Ich konnte bisher nicht erkennen, ob die Verschiebung nach Expertenmeinung eher auf eine negative oder eine positive Veränderung schließen läßt.

Salesforce:

- Rechnet jemand mit einer baldigen Kapitalerhöhung wegen der Schaffung einer eigenen Salesforce?

Hallo lawmeetstax.

Ich antworte mal, auch wenn du dich sicherlich eingehender mit ARRY beschäftigt hast:

-Chemotherapie ist natürlich alleine schon seht toxisch. Von daher würde ich erwarten, dass die Kombi gerade im Vergleich zu anderen Kandidaten hier nicht so gut abschneidet. Meist können Ärzte das aber über Dosisveränderungen etc. in den Griff bekommen. Ich denke aber dass die Wirksamkeit hier wichtiger sein wird.

-Schwer zu sagen. Das würde ich nicht überbewerten, da es gut oder schlecht sein kann. Vielleicht hat man Probleme bei der Rekrutierung oder aber man traut sich zu mit weniger Patienten einen signifikanten Effekt zu zeigen (weil man z.B. die Patienten bei denen es wirkt besser vorher bestimmen kann-s. übernächster Punkt)

- Ich denke bei einer verblindeten Studie sollte niemand vorher etwas wissen können.

-Du beziehst dich hier drauf? http://www.ncbi.nlm.nih.gov/pmc/articles/PMC4506393/

-So wie ich es verstehe hatten alle Patienten unter Chemo ein Voranschreiten des Tumors. In sofern weiß ich nicht, ob man dann bei einem erneuten Versuch mit Chemo einen Effekt erwarten kann? Es hat ja im Placeboarm auch kein Ansprechen gegeben. Die Gefahr dass man in Studien Vergleichsgruppen unhomogen zusammenstellt gibt es aber natürlich immer. Aber AZ würde sich ja quasi selber schaden, wenn sie die PII nicht sauber durchgeführt hätten.

- Schwer zu sagen. Ich würde fast denken, dass es evtl. Probleme bei der Rekrutierung gibt (weil die Kombi von anderen Anbietern auch schon auf dem Markt ist).

-Als langjähriger ARRY Investor habe ich leider schon so manche KE mitgemacht. Von daher würde ich das nicht ausschließen. Die Eigenvermarktung wird sicherlich nicht sofort auch gewinnbringend möglich sein. Viel hängt da wohl jetzt am Novartis Deal.

Ansonsten vielen Dank für die Punkte! Ich denke ARRY ist ein Wert bei dem sich das Führen eines Threads definitiv lohnt!!

SG kmastra

Select 1 ist heute gefloppt:

http://www.fiercebiotech.com/biotech/astrazeneca-notches-up-…

Scheinbar waren die Gruppen in der P2 tatsächlich unhomogen aufgeteilt. Auf jeden Fall enttäuschend!!

http://www.fiercebiotech.com/biotech/astrazeneca-notches-up-…

Scheinbar waren die Gruppen in der P2 tatsächlich unhomogen aufgeteilt. Auf jeden Fall enttäuschend!!

Array Biopharma, Pierre Fabre say Columbus phase 3 study met primary endpoint

Array Biopharma Inc

FRA: AR2 - 26. Sep., 16:44 MESZ

5,14EURPrice increase1,92 (59,46 %)

Na also geht doch!

Array Biopharma Inc

FRA: AR2 - 26. Sep., 16:44 MESZ

5,14EURPrice increase1,92 (59,46 %)

Na also geht doch!

Antwort auf Beitrag Nr.: 53.350.113 von Ben2005 am 26.09.16 17:16:49In der Tat!

Die Ergebnisse finde ich besser als erwartet. Vergleicht man (was man ja eigentlich nicht soll) die Ergebnisse mit Cobrim von Roche sieht es erstmal gut aus: PFS für die ARRY Kombo 14,9 vs. 12,2 für die Roche-Kombo. Ich denke aber schon, dass ein Teil der Patienten in der ARRY Studie vorher PD1 gesehen hat. (Im CC sagt der CEO auf diese Frage hin allerdings, dass es keine großen Disbalancen gab, naja). Alles in allem sollte ARRY zumindest konkurrenzfähig sein. Viel hängt sicher von den genauen Daten (Unterschiede im Nebenwirkungsprofil...) ab. Ich habe die Gelegenheit genutzt, die Hälfte meiner Position zu verkaufen.

phx.corporate-ir.net/External.File?t=1&item=VHlwZT0yfFBhcmVu…

SG

Die Ergebnisse finde ich besser als erwartet. Vergleicht man (was man ja eigentlich nicht soll) die Ergebnisse mit Cobrim von Roche sieht es erstmal gut aus: PFS für die ARRY Kombo 14,9 vs. 12,2 für die Roche-Kombo. Ich denke aber schon, dass ein Teil der Patienten in der ARRY Studie vorher PD1 gesehen hat. (Im CC sagt der CEO auf diese Frage hin allerdings, dass es keine großen Disbalancen gab, naja). Alles in allem sollte ARRY zumindest konkurrenzfähig sein. Viel hängt sicher von den genauen Daten (Unterschiede im Nebenwirkungsprofil...) ab. Ich habe die Gelegenheit genutzt, die Hälfte meiner Position zu verkaufen.

phx.corporate-ir.net/External.File?t=1&item=VHlwZT0yfFBhcmVu…

SG

Antwort auf Beitrag Nr.: 53.350.377 von kmastra am 26.09.16 17:49:38ARRY hat jetzt eine Marktkapitalisierung von ca. 1 Milliarde$. Das finde ich ganz schön happig.

Kein Wunder, dass ARRY (mal wieder) eine saftige KE von 100 Mio durchführt. Ich bin hier nur noch mit einer kleinen Position dabei.

http://finance.yahoo.com/news/array-biopharma-announces-prop…

Kein Wunder, dass ARRY (mal wieder) eine saftige KE von 100 Mio durchführt. Ich bin hier nur noch mit einer kleinen Position dabei.

http://finance.yahoo.com/news/array-biopharma-announces-prop…

Antwort auf Beitrag Nr.: 53.361.309 von kmastra am 27.09.16 22:40:05Happig finde ich bei Array eine MK von ca. 1 MRD überhaupt nicht!

Eine Indikation in der Zulassung u. eine wird sicher in 2017 beantragt!

Weitere P3 laufen u. Array hat dahinter noch eine dicke Pipeline, sowohl alleine als auch von Partnern durchgeführt.

Es gib zig Beispiele von Firmen die deutlich teurer sind als 1 MRD u. noch nicht mal ein Programm in P3 haben!

Dass eine Firma wie Array in den USA "nur" eine MK von 1 MRD hat, liegt sicher an den bisherigen Flops von AZ mit Selumetinib, ansonsten wäre der Kurs sicher schon über 10.....ich meine, wenn es Selumetinib gar nicht geben würde.

Die KE kommt strategisch zu einem guten Zeitpunkt, ist logisch u. gibt Array jegliche Freiheiten die Pipeline bis zu ersten Zulassungen in Ruhe voran zu treiben.

Und ich bin mir ziemlich sicher, dass Array für die Kombo nach den 2 positiven P3 Ergebnissen nun bald einen guten Deal für Japan/Südkorea abschließen kann.

Ich bleibe erstmal voll investiert, aber jedem steht es natürlich frei nach so einem Kursanstieg zu verkaufen!

Eine Indikation in der Zulassung u. eine wird sicher in 2017 beantragt!

Weitere P3 laufen u. Array hat dahinter noch eine dicke Pipeline, sowohl alleine als auch von Partnern durchgeführt.

Es gib zig Beispiele von Firmen die deutlich teurer sind als 1 MRD u. noch nicht mal ein Programm in P3 haben!

Dass eine Firma wie Array in den USA "nur" eine MK von 1 MRD hat, liegt sicher an den bisherigen Flops von AZ mit Selumetinib, ansonsten wäre der Kurs sicher schon über 10.....ich meine, wenn es Selumetinib gar nicht geben würde.

Die KE kommt strategisch zu einem guten Zeitpunkt, ist logisch u. gibt Array jegliche Freiheiten die Pipeline bis zu ersten Zulassungen in Ruhe voran zu treiben.

Und ich bin mir ziemlich sicher, dass Array für die Kombo nach den 2 positiven P3 Ergebnissen nun bald einen guten Deal für Japan/Südkorea abschließen kann.

Ich bleibe erstmal voll investiert, aber jedem steht es natürlich frei nach so einem Kursanstieg zu verkaufen!

Antwort auf Beitrag Nr.: 53.370.723 von evotecci am 29.09.16 07:09:08

Danke gleichfalls!

Ich lag mit meinen Verkäufen auch durchaus des Öfteren daneben. Von daher bin ich vielleicht sogar ein ganz guter Kontraindikator...

Was du schreibst ist ja im Grunde nicht erst seit dieser Woche so. Die breite Pipeline, viele P3s gibt es ja schon länger. Neben Selumetinib gab es übrigens in der Vergangenheit durchaus weitere Fehlentwicklungen.

Natürlich ist es schön, Projekte in einer P3 oder gar auf dem Markt zu haben - letztlich kommt es aber darauf an, dass sich diese verkaufen. Und da bin ich scheinbar skeptischer. Ich habe Analystenkommentare gelesen, die von einem Umsatzpotenzial von 580 Mio (BRAF) ausgehen. Man darf aber nicht vergessen, dass sowohl Roche als auch Novartis eine gleiche Kombi bereits auf den Markt haben.

Von daher habe ich hier erstmal Gewinne mitgenommen und warte erstmal ab, ob der Kurs sinkt und/oder die detaillierten Ergebnisse von COLUMBUS da sind.

SG kmastra

Zitat von evotecci: Ich bleibe erstmal voll investiert, aber jedem steht es natürlich frei nach so einem Kursanstieg zu verkaufen!

Danke gleichfalls!

Ich lag mit meinen Verkäufen auch durchaus des Öfteren daneben. Von daher bin ich vielleicht sogar ein ganz guter Kontraindikator...

Was du schreibst ist ja im Grunde nicht erst seit dieser Woche so. Die breite Pipeline, viele P3s gibt es ja schon länger. Neben Selumetinib gab es übrigens in der Vergangenheit durchaus weitere Fehlentwicklungen.

Natürlich ist es schön, Projekte in einer P3 oder gar auf dem Markt zu haben - letztlich kommt es aber darauf an, dass sich diese verkaufen. Und da bin ich scheinbar skeptischer. Ich habe Analystenkommentare gelesen, die von einem Umsatzpotenzial von 580 Mio (BRAF) ausgehen. Man darf aber nicht vergessen, dass sowohl Roche als auch Novartis eine gleiche Kombi bereits auf den Markt haben.

Von daher habe ich hier erstmal Gewinne mitgenommen und warte erstmal ab, ob der Kurs sinkt und/oder die detaillierten Ergebnisse von COLUMBUS da sind.

SG kmastra

Antwort auf Beitrag Nr.: 53.372.934 von kmastra am 29.09.16 11:07:53Allein der Umsatz der Med.Kombi wird auf ca. 1Mrd. $ pro Jahr geschätzt.

Ein Sektor, der dann allein von Array besetzt ist.

Übernahmekandidat sage ich nur.

Bleibt abzuwaren, wie die 18M (plus option) neuen Stücke in den Markt finden. Der Markt wollte die 6.25$ sehen, hat sie sogar weit drunter gesehen.

Die Ansicht der short positonierten warnt jetzt vor dem Abverkauf der Stücke zum aktuell lukrativ höheren Kurs, nur war der Umsatz über dem festgelegten Preis sehr ansehnlich, also wurde bewußt gekauft.

Eine Übernahme zu sagen wir mal 9$ wären ca. 1,5Mrd an abzüglich 1Mrd. Umsatz für die Medikamentenkombo plus 100M in cash, die mit den neuen Aktien kommen.

Schuldenfreiheit damit. Macht nur 500M an Wert für die weiteren Medikamente in den unterschiedlichsten Entwicklungsphasen, die sehr gut gesehen werden.

think about.

Ein Sektor, der dann allein von Array besetzt ist.

Übernahmekandidat sage ich nur.

Bleibt abzuwaren, wie die 18M (plus option) neuen Stücke in den Markt finden. Der Markt wollte die 6.25$ sehen, hat sie sogar weit drunter gesehen.

Die Ansicht der short positonierten warnt jetzt vor dem Abverkauf der Stücke zum aktuell lukrativ höheren Kurs, nur war der Umsatz über dem festgelegten Preis sehr ansehnlich, also wurde bewußt gekauft.

Eine Übernahme zu sagen wir mal 9$ wären ca. 1,5Mrd an abzüglich 1Mrd. Umsatz für die Medikamentenkombo plus 100M in cash, die mit den neuen Aktien kommen.

Schuldenfreiheit damit. Macht nur 500M an Wert für die weiteren Medikamente in den unterschiedlichsten Entwicklungsphasen, die sehr gut gesehen werden.

think about.

Antwort auf Beitrag Nr.: 53.396.544 von Orientaler am 03.10.16 10:50:09Ein Sektor, der dann allein von Array besetzt ist.

Das ist so definitiv falsch, weil es noch die ein oder andere ähnliche KOmbi gibt!

Array scheint hier aber Vorteile bei der Wirksamkeit zu haben u. ich hoffe sehr stark, die Aussagen des Managements lassen zumindest darauf schließen, dass sie auch Safety Vorteile gegenüber der Konkurrenz haben.

Die KE wurde voll gezeichnet u. Array vor Kosten über $ 130 m in die Kasse gespült. Damit können sie jetzt in aller Ruhe weiter entwickeln.

Übernahmegerüchte hin oder her (größere Gerüchte gibt es derzeit nicht), die Zeichner der KE dürften ganz sicher kein Interesse daran haben die Kurse wieder unter die 6,25 fallen zu lassen.

Das ist so definitiv falsch, weil es noch die ein oder andere ähnliche KOmbi gibt!

Array scheint hier aber Vorteile bei der Wirksamkeit zu haben u. ich hoffe sehr stark, die Aussagen des Managements lassen zumindest darauf schließen, dass sie auch Safety Vorteile gegenüber der Konkurrenz haben.

Die KE wurde voll gezeichnet u. Array vor Kosten über $ 130 m in die Kasse gespült. Damit können sie jetzt in aller Ruhe weiter entwickeln.

Übernahmegerüchte hin oder her (größere Gerüchte gibt es derzeit nicht), die Zeichner der KE dürften ganz sicher kein Interesse daran haben die Kurse wieder unter die 6,25 fallen zu lassen.

Antwort auf Beitrag Nr.: 53.372.934 von kmastra am 29.09.16 11:07:53Ich bin wohl tatsächlich ein sehr guter Kontraindikator...

Charttechnisch sieht es für ARRY sehr gut aus!

Woran könnte das liegen?

1. Das Update zu Columbus war mehr als ordentlich. Überraschend fand ich z.B., dass Encorafenib Vemurafenib deutlich schlagen konnte. Zwar werden BRAF-I. nicht mehr als Singelagent eingesetzt aber es scheint so, als hätte ARRY den besten BRAF-I.

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

2. Die BEACON Studie bei Darmkrebs sieht "auf dem Papier" recht vielversprechend aus. Schon im nächsten Jahr will ARRY hier erste Ergebnisse (Ansprechrate) einer kleinen Gruppe (30) präsentieren.

Die beiden Investorenkonferenzen diese Woche waren wirklich sehr gut!

SG kmastra

Charttechnisch sieht es für ARRY sehr gut aus!

Woran könnte das liegen?

1. Das Update zu Columbus war mehr als ordentlich. Überraschend fand ich z.B., dass Encorafenib Vemurafenib deutlich schlagen konnte. Zwar werden BRAF-I. nicht mehr als Singelagent eingesetzt aber es scheint so, als hätte ARRY den besten BRAF-I.

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

2. Die BEACON Studie bei Darmkrebs sieht "auf dem Papier" recht vielversprechend aus. Schon im nächsten Jahr will ARRY hier erste Ergebnisse (Ansprechrate) einer kleinen Gruppe (30) präsentieren.

Die beiden Investorenkonferenzen diese Woche waren wirklich sehr gut!

SG kmastra

Antwort auf Beitrag Nr.: 53.731.557 von kmastra am 19.11.16 19:06:34Ja, die beiden Konferenzen haben mir auch gut gefallen. Ich hatte den Eindruck, daß tatsächlich mal neue Informationen geliefert wurden.

Besonders spannend war die Aussage von RS, daß nach seiner Einschätzung BEACON noch gar nicht vom Markt eingepreist scheint. Er hatte dabei immerhin auch schon eine aktuelle Marktkapitalisierung in Höhe von 1 Mrd US$ berücksichtigt.

Ebenfalls sehr ermutigend war seine Aussage, daß die PD-1-Player, die über keinen MEK-Zugang verfügen, derzeit mehrfach und offensiv auf Array zugehen würden. Das deutete sich ja schon an, aber die Klarheit in der Aussage war spannend. Hier rechne ich kurzfristig (1-3 Monate) mit interessanten Verträgen. Er hat in diesem Zusammenhang sogar auf die Studie von Prof Schadendorf hingewiesen (BINI/ENCO/PEMBRO), obwohl die offiziell gar nicht von Array gesponsert wird. Warum eigentlich nicht, immerhin 140 Patienten in PII und hochaktuell?

Sein deutlicher Hinweis, daß FivePrime für den CSF1R eine Vorabzahlung in Höhe von 350 Mio US$ von BMY bekommen hatte, ließ Rückschlüsse auf seine eigenen Wertmaßstäbe erkennen (natürlich erwarte ich nicht ähnlich hohe Zahlungen; aber es ist wohl ein eigenständiges Programm mit nennenswerter Substanz. RS sagte ja mal, ein eigenes Franchise, wenn es gut läuft).

Die avisierten Umsatzzahlen für BRAF Melanoma waren auch enthusiastisch. Bedeutsam ist hier für mich, daß RS in den letzten zwei Jahren nicht durch "dickes Auftragen" aufgefallen ist. Seine Einschätzungen waren bisher nachweislich nüchtern und zutreffend.

Besonders spannend war die Aussage von RS, daß nach seiner Einschätzung BEACON noch gar nicht vom Markt eingepreist scheint. Er hatte dabei immerhin auch schon eine aktuelle Marktkapitalisierung in Höhe von 1 Mrd US$ berücksichtigt.

Ebenfalls sehr ermutigend war seine Aussage, daß die PD-1-Player, die über keinen MEK-Zugang verfügen, derzeit mehrfach und offensiv auf Array zugehen würden. Das deutete sich ja schon an, aber die Klarheit in der Aussage war spannend. Hier rechne ich kurzfristig (1-3 Monate) mit interessanten Verträgen. Er hat in diesem Zusammenhang sogar auf die Studie von Prof Schadendorf hingewiesen (BINI/ENCO/PEMBRO), obwohl die offiziell gar nicht von Array gesponsert wird. Warum eigentlich nicht, immerhin 140 Patienten in PII und hochaktuell?

Sein deutlicher Hinweis, daß FivePrime für den CSF1R eine Vorabzahlung in Höhe von 350 Mio US$ von BMY bekommen hatte, ließ Rückschlüsse auf seine eigenen Wertmaßstäbe erkennen (natürlich erwarte ich nicht ähnlich hohe Zahlungen; aber es ist wohl ein eigenständiges Programm mit nennenswerter Substanz. RS sagte ja mal, ein eigenes Franchise, wenn es gut läuft).

Die avisierten Umsatzzahlen für BRAF Melanoma waren auch enthusiastisch. Bedeutsam ist hier für mich, daß RS in den letzten zwei Jahren nicht durch "dickes Auftragen" aufgefallen ist. Seine Einschätzungen waren bisher nachweislich nüchtern und zutreffend.

Ich denke, man darf auch die verpartnerten Produkte nicht vergessen.

Auch wenn Selumetinib 2x gescheitert ist, sind da noch immer 2 zulassungsfähige Studien unterwegs.

Loxo hat für Loxo-101 breakthrough Status von der FDA erhalten. Habt Ihr eine Ahnung, wie groß der Anteil von Array an Loxo ist bzw. ob dieser noch existiert?

Dann erwarte ich mir eigentlich auch bald eine Verpartnerung in Japan für Bini/Enco.

Extrem gespannt bin ich auf das ODAC für die Zulassung in NRAS melanoma, werden die Experten den PFS Vorteil als ausreichend für eine Zulassung ansehen, wie groß wird der Einfluß des deutlich besseren Abschneidens bei Vorabgabe von Immuntherapien bei ODAC sein?

Auch wenn Selumetinib 2x gescheitert ist, sind da noch immer 2 zulassungsfähige Studien unterwegs.

Loxo hat für Loxo-101 breakthrough Status von der FDA erhalten. Habt Ihr eine Ahnung, wie groß der Anteil von Array an Loxo ist bzw. ob dieser noch existiert?

Dann erwarte ich mir eigentlich auch bald eine Verpartnerung in Japan für Bini/Enco.

Extrem gespannt bin ich auf das ODAC für die Zulassung in NRAS melanoma, werden die Experten den PFS Vorteil als ausreichend für eine Zulassung ansehen, wie groß wird der Einfluß des deutlich besseren Abschneidens bei Vorabgabe von Immuntherapien bei ODAC sein?

Antwort auf Beitrag Nr.: 53.779.440 von evotecci am 27.11.16 11:05:15Da hast du sicher Recht. Neben Selumetinib und Loxo101 könnte auch noch Ont380 interessant werden. Auch hier läuft eventuell schon eine zulassungsrelevante Studie. Aber auch aus den früheren Projekten wird noch das ein oder andere kommen.Einen kleinen Rückschlag gab es auf der ESMO. Motolomid von Celgene/Ventirx bei SCCHN konnte nicht überzeugen. Da läuft aber zumindest noch eine weitere Indikation.

Array hat übigens schon länger keine Aktien von Loxo mehr:

After certain trading restrictions ended following Loxo's IPO, we sold all of our shares of common stock of Loxo and as of June 30, 2015, Array has no remaining ownership interest in Loxo

An den Produkten sind sie mit single digit royalties beteiligt.

SG kmastra

Array hat übigens schon länger keine Aktien von Loxo mehr:

After certain trading restrictions ended following Loxo's IPO, we sold all of our shares of common stock of Loxo and as of June 30, 2015, Array has no remaining ownership interest in Loxo

An den Produkten sind sie mit single digit royalties beteiligt.

SG kmastra

Antwort auf Beitrag Nr.: 53.781.162 von kmastra am 27.11.16 20:36:52Danke für die Info!

Was ONT-380 angeht bin ich eher skeptisch. Ohne mich jetzt im Detail mit Daten beschäftigt zu haben, spricht der Jahreschart des Lizenznehmers, jetzt Cascade Tx, eine sehr deutlich Sprache.

Was ONT-380 angeht bin ich eher skeptisch. Ohne mich jetzt im Detail mit Daten beschäftigt zu haben, spricht der Jahreschart des Lizenznehmers, jetzt Cascade Tx, eine sehr deutlich Sprache.

Gestern auf der Piper Konferenz war RS auch wieder sehr zuversichtlich!

Dies gilt auch für NRAS, hier meinte er auf ODAC angesprochen, Array erwartet, dass das Thema Vorabgabe von Immuntherapien eine Rolle spielen wird. Eigentlich war diese P3 auf eine first-line Anwendung ausgelegt, aber der PFS Vorteil in second-line nach Immuntherapie war deutlich ausgeprägter. SO könnte die Empfehlung des ODAC auch durchaus auf second-line nach Immuntherapie lauten, womit Array auch sehr gut leben könnte.

Auf die Frage der Bedeutung von COLUMBUS Teil 2 hat RS seinen CSO unterbrochen u. dessen Bedeutung deutlich herunter gespielt.

Aufgrund der Zusammensetzung dieses Teils "comparing a lower dose of ENCO (300 mg QD) + BINI to single-agent ENCO (300 mg QD)", kann ich das auch verstehen, weil dieser Arm sich deutlich von dem in teil 1 unterscheidet. Es war wohl eine Vorgabe der FDA, viel Sinn kann ich darin nicht erkennen.

RS hat auch nochmal deutlich das Interesse von grossen Pharmas (aber auch anderen), die PD1s, aber keine MEKs haben, an Arrays MEK. DA stimme ich zu, werden wir wohl in naher Zukunft die ein oder andere Zusammenarbeit sehen. Ob Array da irgendeine Art von Upfront oder MS bekommt bin ich mir nicht sicher, eine Umsatzbeteiligung 50:50 wäre dann aber eigentlich klar....mal sehen, wie solche Verträge aussehen werden?

Dies gilt auch für NRAS, hier meinte er auf ODAC angesprochen, Array erwartet, dass das Thema Vorabgabe von Immuntherapien eine Rolle spielen wird. Eigentlich war diese P3 auf eine first-line Anwendung ausgelegt, aber der PFS Vorteil in second-line nach Immuntherapie war deutlich ausgeprägter. SO könnte die Empfehlung des ODAC auch durchaus auf second-line nach Immuntherapie lauten, womit Array auch sehr gut leben könnte.

Auf die Frage der Bedeutung von COLUMBUS Teil 2 hat RS seinen CSO unterbrochen u. dessen Bedeutung deutlich herunter gespielt.

Aufgrund der Zusammensetzung dieses Teils "comparing a lower dose of ENCO (300 mg QD) + BINI to single-agent ENCO (300 mg QD)", kann ich das auch verstehen, weil dieser Arm sich deutlich von dem in teil 1 unterscheidet. Es war wohl eine Vorgabe der FDA, viel Sinn kann ich darin nicht erkennen.

RS hat auch nochmal deutlich das Interesse von grossen Pharmas (aber auch anderen), die PD1s, aber keine MEKs haben, an Arrays MEK. DA stimme ich zu, werden wir wohl in naher Zukunft die ein oder andere Zusammenarbeit sehen. Ob Array da irgendeine Art von Upfront oder MS bekommt bin ich mir nicht sicher, eine Umsatzbeteiligung 50:50 wäre dann aber eigentlich klar....mal sehen, wie solche Verträge aussehen werden?

Bei Loxo geht es augenscheinlich gut voran, hier könnte Array schon in 2018 Royalties bekommen + davor noch MS.

Loxo Oncology Outlines Plans for Accelerated Path to U.S. FDA Approval for Larotrectinib (LOXO-101) and Provides Comprehensive Pipeline Update

https://ir.loxooncology.com/press-releases/loxo-oncology-out…

Loxo Oncology Outlines Plans for Accelerated Path to U.S. FDA Approval for Larotrectinib (LOXO-101) and Provides Comprehensive Pipeline Update

https://ir.loxooncology.com/press-releases/loxo-oncology-out…

Antwort auf Beitrag Nr.: 53.917.277 von evotecci am 19.12.16 17:18:04Hallo evotecci,

das geht ja in der Tat sehr schnell!

Auch die bisherigen Ergebnisse finde ich super. Man hat sich bei LOXO im CC wohl auch recht bullisch über die anderen Produktkandidaten geäußert.

Ähnliche News gab es auch schon von CASC bzgl. ONT380.

http://ir.cascadianrx.com/releasedetail.cfm?ReleaseID=100308…

Der Kursverlauf von CASC/ONTY ist wirklich enttäuschend. Jedoch lag das an schlechten Präsentationen und einer extrem schlecht gemachten KE, also eher am Management, als am Produkt selber. Problem ist hier zudem, dass die bisherigen Ergebnisse zwar ganz gut aussehen, man sie ohne einen Placeboarm aber kaum interpretieren kann. Das ist bei LOXO ganz anders. Hier reichen die wenigen Patienten für ein "Proof of Concept" aus.

Mit den Ergebnisse der P2 ist bei ONT380 wohl auch erst 2018 oder 2019 zu rechnen.

SG kmastra

das geht ja in der Tat sehr schnell!

Auch die bisherigen Ergebnisse finde ich super. Man hat sich bei LOXO im CC wohl auch recht bullisch über die anderen Produktkandidaten geäußert.

Ähnliche News gab es auch schon von CASC bzgl. ONT380.

http://ir.cascadianrx.com/releasedetail.cfm?ReleaseID=100308…

Der Kursverlauf von CASC/ONTY ist wirklich enttäuschend. Jedoch lag das an schlechten Präsentationen und einer extrem schlecht gemachten KE, also eher am Management, als am Produkt selber. Problem ist hier zudem, dass die bisherigen Ergebnisse zwar ganz gut aussehen, man sie ohne einen Placeboarm aber kaum interpretieren kann. Das ist bei LOXO ganz anders. Hier reichen die wenigen Patienten für ein "Proof of Concept" aus.

Mit den Ergebnisse der P2 ist bei ONT380 wohl auch erst 2018 oder 2019 zu rechnen.

SG kmastra

Info am Rande:

LGND gibt heute eine Kooperation mit Novartis bekannt. Man will eine "oral liquid formulation" für Mekinist entwickeln. Man kann nur spekulieren, aber scheinbar will man die Löslichkeit/Aufnahme in den Körper erhöhen. was verspricht man sich davon? Will man so letztlich die Dosierung von MEK aber auch BRAF erhöhen? Ist das gar eine Reaktion auf die guten Ergebnisse von Binimetinib/Enco?

Alles reine Spekulation. Bei Novartis kennt man Binimetinib ja auch nur zu gut. So richtig sollte das da nicht überrascht haben...

LGND gibt heute eine Kooperation mit Novartis bekannt. Man will eine "oral liquid formulation" für Mekinist entwickeln. Man kann nur spekulieren, aber scheinbar will man die Löslichkeit/Aufnahme in den Körper erhöhen. was verspricht man sich davon? Will man so letztlich die Dosierung von MEK aber auch BRAF erhöhen? Ist das gar eine Reaktion auf die guten Ergebnisse von Binimetinib/Enco?

Alles reine Spekulation. Bei Novartis kennt man Binimetinib ja auch nur zu gut. So richtig sollte das da nicht überrascht haben...

Gestern neues Hoch und dann aber großer Verlust. Wie heutet ihr das?

Sorry meinte natürlich wie ihr dies "deutet"

Hallo zusammen, ich lese jetzt seit einiger Zeit hier mit, auch wenn die Beiträge überschaubar sind ;-) Wie erklärt ihr euch den Anstieg in den letzten Monaten, bzw. seit Anfang des Jahres. Alles ohne News?? Am 11.1. gibt es zwar eine News auf der JPM-Konferenz, es sickert aber garnichts durch... Bin am überlegen einzusteigen...Grüße...

Antwort auf Beitrag Nr.: 54.049.594 von nichtEgal am 10.01.17 14:44:14Überlege nicht zu lange, ich bin auch nicht der Biotech-Spezialist, aber die haben einiges in der Pipeline, 88% Institutionelle Beteiligungen sagt glaube ich alles, gestern war schon eine schöne Einstiegsgelegenheit, trotz schwacher Nasdaq läuft es heute super.

Natürlich n. m. M., keine Kaufempfehlung.

Natürlich n. m. M., keine Kaufempfehlung.

Ich glaube da fliesen gerade einige Ariad-Gewinne rein

Verdammt, die fliegt ja schneller als unsere Rakete. Stehe leider immer noch an der Seitenlinie. Hab die Einwechslung verpasst. Jetzt hoffe ich mal auf nen kleinen Rücksetzer. Ansonsten Toi toi toi und schönes Wochenende.

Antwort auf Beitrag Nr.: 54.079.715 von nichtEgal am 13.01.17 18:01:37Da kommen sicher noch genug Gelegenheiten, habe auch noch nicht meine Wunsch-Stückzahl,

erstmal den Fuß in der Tür. Danke u. auch ein schönes WE, Montag ja auch ohne Börse USA.

erstmal den Fuß in der Tür. Danke u. auch ein schönes WE, Montag ja auch ohne Börse USA.

Antwort auf Beitrag Nr.: 54.080.123 von franke96 am 13.01.17 18:51:00

Die läuft....und läuft...und läuft....ohne News

Die läuft....und läuft...und läuft....ohne News

Ich hoffe natürlich, dass da noch mal ein kleiner Rücksetzer kommt, aber so wie ich es sehe, scheint hier eher was ganz Großes zu passieren...Übernahme?

Zitat von franke96: Da kommen sicher noch genug Gelegenheiten, habe auch noch nicht meine Wunsch-Stückzahl,

erstmal den Fuß in der Tür. Danke u. auch ein schönes WE, Montag ja auch ohne Börse USA.

Die läuft....und läuft...und läuft....ohne News

Die läuft....und läuft...und läuft....ohne News

Ich hoffe natürlich, dass da noch mal ein kleiner Rücksetzer kommt, aber so wie ich es sehe, scheint hier eher was ganz Großes zu passieren...Übernahme?

Antwort auf Beitrag Nr.: 54.106.505 von nichtEgal am 18.01.17 08:02:02Teilweise auch abgekoppelt von den BIO Indices IBB, XBI zeigt sie heute wiederholt deutliche Stärke.

An solchen Tagen wie heute verlieren die BIOs teilweise bis zu 10%, ARRY hingegen nicht.

Solche Tage kühlen den RSI ab, ohne was am Preis nach unten zu reissen.

Auf Wochenbasis ist der RSI deutlich überkauft und lächzt nach Erholung.

Spekuliert wird auf eine ähliche Bewertung wie bei SRPT, die aktuell bei 30$ steht.

Keine Kaufempfehlung, aber Potential scheint genug.

Die Zulassungsentscheidung der FDA fällt auch erst im Juni dieses Jahres, bis dahin ist viel Spekulationszeit für alle.

Kann da nur stocktwits empfehlen, sehr angenehmes board.

MfG

An solchen Tagen wie heute verlieren die BIOs teilweise bis zu 10%, ARRY hingegen nicht.

Solche Tage kühlen den RSI ab, ohne was am Preis nach unten zu reissen.

Auf Wochenbasis ist der RSI deutlich überkauft und lächzt nach Erholung.

Spekuliert wird auf eine ähliche Bewertung wie bei SRPT, die aktuell bei 30$ steht.

Keine Kaufempfehlung, aber Potential scheint genug.

Die Zulassungsentscheidung der FDA fällt auch erst im Juni dieses Jahres, bis dahin ist viel Spekulationszeit für alle.

Kann da nur stocktwits empfehlen, sehr angenehmes board.

MfG

Antwort auf Beitrag Nr.: 54.146.129 von Orientaler am 23.01.17 20:17:11Danke für deine Einschätzung. Scheint sich ein wenig abzukühlen, vielleicht gibt es noch die Möglichkeit ein paar Körbchen zu positionieren...

LOXO mit Ergebnissen des TRK-Hemmers auf der ASCO. Leider war ARRY so blöd diesen auszulizensieren (5% Royalties )

Die Ergebnisse sind unfassbar gut! 76% Ansprechrate verteilt über 12 verschiedene Arten von Krebs. Auch die Nachhaltigkeit des Ansprechens sieht gut aus. Wow!!

Eine Wette auf LOXO ist allerdings auch eine Wette auf eine nächste Generation der Diagnostik. FMI sei hier beispielsweise genannt. Denn die TRK-Fusions sind nur mittels einer Diagnostik aller Tumortypen zu finden. Man schätzt, dass ca. 0,5-1% aller Krebspatienten in diese Kategorie fallen. Um diese zu finden müssen also standardmäßig alle Patienten (auf alle Mutationen) gescreent werden. Was das betrifft war ich skeptisch. Nach den heutigen Ergebnissen bin ich das nicht mehr, weil sich das einfach lohnt!!

https://www.forbes.com/sites/matthewherper/2017/06/03/a-new-…

https://endpts.com/loxo-takes-center-stage-at-asco-with-its-…

https://ir.loxooncology.com/press-releases/loxo-oncology-bre…

Für ARRY sind das natürlich auch gute News. Zulassung könnte wohl nächstes Jahr unter BTD erfolgen...

)Die Ergebnisse sind unfassbar gut! 76% Ansprechrate verteilt über 12 verschiedene Arten von Krebs. Auch die Nachhaltigkeit des Ansprechens sieht gut aus. Wow!!

Eine Wette auf LOXO ist allerdings auch eine Wette auf eine nächste Generation der Diagnostik. FMI sei hier beispielsweise genannt. Denn die TRK-Fusions sind nur mittels einer Diagnostik aller Tumortypen zu finden. Man schätzt, dass ca. 0,5-1% aller Krebspatienten in diese Kategorie fallen. Um diese zu finden müssen also standardmäßig alle Patienten (auf alle Mutationen) gescreent werden. Was das betrifft war ich skeptisch. Nach den heutigen Ergebnissen bin ich das nicht mehr, weil sich das einfach lohnt!!

https://www.forbes.com/sites/matthewherper/2017/06/03/a-new-…

https://endpts.com/loxo-takes-center-stage-at-asco-with-its-…

https://ir.loxooncology.com/press-releases/loxo-oncology-bre…

Für ARRY sind das natürlich auch gute News. Zulassung könnte wohl nächstes Jahr unter BTD erfolgen...

Antwort auf Beitrag Nr.: 55.074.436 von kmastra am 03.06.17 17:33:45Ich habe mich grundsätzlich für Arry gefreut über die Nachricht, trotz der zweifellos unschönen Fehleinschätzung vor 4 Jahren. Aus heutiger Sicht: Besser als nichts.

Wo kommen allerdings die 5% Royalties her? Wurde das irgendwann mal erwähnt oder ist dies nur eine Schätzung anhand der üblichen Erwartungen?

Schwierig bleibt natürlich die Marktdurchdringung für Loxo. FMI kann insoweit aus meiner Sicht nur bedingt helfen, solange die FDA und die Versicherungen nicht grünes Licht geben, dies könnte aber im Spätherbst der Fall sein. Für diese Entscheidung wird Loxo aber keine wirkliche Argumentationshilfe sein, denn man müßte im Schnitt 200 Tests durchführen und bezahlen, bevor man einen tauglichen Loxo-Patienten findet. Da dürfte die kürzliche pembro-Zulassung wohl eher helfen für die Sinnhaftigkeit von NGS-Testing.

Spannend wird jedenfalls sein, wie hoch der MS für Arry bei Zulassung von loxo101 sein wird. Der interessiert mich kurzfristig am meisten bzgl Loxo.

ASCO könnte vielleicht noch einige Erkenntnisse über csf1r bereit halten, aber Überraschungen sehe ich bisher nicht. Robbins hatte aber auch gesagt, daß hinsichtlich csf1r eher der Herbst erhellend sein wird.

Wo kommen allerdings die 5% Royalties her? Wurde das irgendwann mal erwähnt oder ist dies nur eine Schätzung anhand der üblichen Erwartungen?

Schwierig bleibt natürlich die Marktdurchdringung für Loxo. FMI kann insoweit aus meiner Sicht nur bedingt helfen, solange die FDA und die Versicherungen nicht grünes Licht geben, dies könnte aber im Spätherbst der Fall sein. Für diese Entscheidung wird Loxo aber keine wirkliche Argumentationshilfe sein, denn man müßte im Schnitt 200 Tests durchführen und bezahlen, bevor man einen tauglichen Loxo-Patienten findet. Da dürfte die kürzliche pembro-Zulassung wohl eher helfen für die Sinnhaftigkeit von NGS-Testing.

Spannend wird jedenfalls sein, wie hoch der MS für Arry bei Zulassung von loxo101 sein wird. Der interessiert mich kurzfristig am meisten bzgl Loxo.

ASCO könnte vielleicht noch einige Erkenntnisse über csf1r bereit halten, aber Überraschungen sehe ich bisher nicht. Robbins hatte aber auch gesagt, daß hinsichtlich csf1r eher der Herbst erhellend sein wird.

Ergänzung:

Hat jemand Infos darüber, wie die LDH-Werte in der Columbus Studie waren? Mittlerweile weiß man ja, daß die efficacy bei Mek/Braf bei niedrigen bis mittleren LDH-Werten deutlich besser ist als bei hohen Werten. Es muß sichergestellt sein, daß die guten Bini/Enco Werte nicht auf diesen Umstand zurückzuführen sind. Ich habe hierzu leider nichts gefunden, wer war erfolgreicher beim Suchen?

Nachdenklich hat mich gemacht, daß bei BEACON bewußt nur 300mg Enco verabreicht werden und nicht 450 im triple-Arm. Der 450-Vorteil war bei Columbus ein nachvollziehbares und richtiges Argument von Arry gewesen und bei Beacon scheint dieser Vorteil nun plötzlich verzichtbar. Das einzige Argument ist die Vermeidung von "Beacon 2", aber so richtig überzeugt mich das nicht. Hier sollte man sich nicht zu sicher fühlen, nur weil man erster ist.

Die mek/pd1 combos kommen für meinen Geschmack deutlich zu spät. Hier hätte vorher reagiert werden müssen. In crc mss ist Roche schon in p3. Hierzu folgende Anmerkung: Zahlreiche Sites haben in der Roche Studie lt. clinicaltrials.gov "Withdrawn", z.B. Dana Farber. Was könnte das bedeuten?

Hat jemand Infos darüber, wie die LDH-Werte in der Columbus Studie waren? Mittlerweile weiß man ja, daß die efficacy bei Mek/Braf bei niedrigen bis mittleren LDH-Werten deutlich besser ist als bei hohen Werten. Es muß sichergestellt sein, daß die guten Bini/Enco Werte nicht auf diesen Umstand zurückzuführen sind. Ich habe hierzu leider nichts gefunden, wer war erfolgreicher beim Suchen?

Nachdenklich hat mich gemacht, daß bei BEACON bewußt nur 300mg Enco verabreicht werden und nicht 450 im triple-Arm. Der 450-Vorteil war bei Columbus ein nachvollziehbares und richtiges Argument von Arry gewesen und bei Beacon scheint dieser Vorteil nun plötzlich verzichtbar. Das einzige Argument ist die Vermeidung von "Beacon 2", aber so richtig überzeugt mich das nicht. Hier sollte man sich nicht zu sicher fühlen, nur weil man erster ist.

Die mek/pd1 combos kommen für meinen Geschmack deutlich zu spät. Hier hätte vorher reagiert werden müssen. In crc mss ist Roche schon in p3. Hierzu folgende Anmerkung: Zahlreiche Sites haben in der Roche Studie lt. clinicaltrials.gov "Withdrawn", z.B. Dana Farber. Was könnte das bedeuten?

Antwort auf Beitrag Nr.: 55.078.516 von lawmeetstax am 04.06.17 19:48:15Ich sehe das grundsätzlich auch als positiv für ARRY. Ist vielleicht falsch rübergekommen?

Die 5% hatte ich aus dem Kopf genannt. So auf die Schnelle habe ich das hier als Beleg aus dem LOXO 10Q gefunden:

With respect to product candidates directed to TRK, including LOXO-101 and its back-up compounds, we could be required to pay Array up to $222 million in milestone payments, the substantial majority of which are due upon the achievement of commercial milestones. With respect to product candidates directed to targets other than TRK, we could be required to pay Array up to $213 million in milestone payments, the substantial majority of which are due upon the achievement of commercial milestones.

Royalties

We will pay Array a mid-single digit royalty on worldwide net sales of products developed through the collaboration.

Zum Thema Diagnostik denke ich, dass sich NGS mit jedem neuen Ansatz zunehmend rechtfertigen lässt. Denn die zielgerichteten Ansätze summieren sich ja auf. Man prüft ja eben nicht nur auf TRK sondern gleichzeitig ALK, RET, BRAF usw. Und da sieht die Rechnung dann schon anders aus.

Momentan arbeitet Loxo bei der Zulassung was die Diagnostik betrifft aber auch nicht mit FMI zusammen. https://ir.loxooncology.com/press-releases/loxo-oncology-ann… (Ist das NGS?)

Ohad Hammer hatte den Bull Case für FMI mal sehr gut beschrieben. Und die Entwicklung gibt ihm m.E, Recht...

http://www.orf-blog.com/the-bull-case-for-foundation-medicin…

SG kmastra

Die 5% hatte ich aus dem Kopf genannt. So auf die Schnelle habe ich das hier als Beleg aus dem LOXO 10Q gefunden:

With respect to product candidates directed to TRK, including LOXO-101 and its back-up compounds, we could be required to pay Array up to $222 million in milestone payments, the substantial majority of which are due upon the achievement of commercial milestones. With respect to product candidates directed to targets other than TRK, we could be required to pay Array up to $213 million in milestone payments, the substantial majority of which are due upon the achievement of commercial milestones.

Royalties

We will pay Array a mid-single digit royalty on worldwide net sales of products developed through the collaboration.

Zum Thema Diagnostik denke ich, dass sich NGS mit jedem neuen Ansatz zunehmend rechtfertigen lässt. Denn die zielgerichteten Ansätze summieren sich ja auf. Man prüft ja eben nicht nur auf TRK sondern gleichzeitig ALK, RET, BRAF usw. Und da sieht die Rechnung dann schon anders aus.

Momentan arbeitet Loxo bei der Zulassung was die Diagnostik betrifft aber auch nicht mit FMI zusammen. https://ir.loxooncology.com/press-releases/loxo-oncology-ann… (Ist das NGS?)

Ohad Hammer hatte den Bull Case für FMI mal sehr gut beschrieben. Und die Entwicklung gibt ihm m.E, Recht...

http://www.orf-blog.com/the-bull-case-for-foundation-medicin…

SG kmastra

Der Markt sieht das nicht als positiv für ARRY:

ARRY -2%

LOXO +43%

ARRY -2%

LOXO +43%

Hat jemand hier eine Ahnung, warum Array derzeit in DE nicht gehandelt werden kann? Laut Comdirect wurde wohl die Verwahrart zuletzt geändert, warum ich derzeit nicht verkaufen kann und der Status derzeit "chilled" ist, konnte man mir hingegen nicht mitteilen. Zieht sich jetzt seit einer Woche...

Antwort auf Beitrag Nr.: 55.172.819 von Matk85 am 20.06.17 17:22:21Hat sich, Stand heute Abend, erledigt!

Bei ARRY gab es 2 gute News aus der Partnerpipeline, die vom Markt mehr oder weniger ignoriert wurden:

1. Selumetinib ist doch noch nicht tot. AZN hat mit Merck eine Vereinbarung getroffen, unter Anderem S. in Kombination mit Keytruda (PD1) zu testen.

http://www.businesswire.com/news/home/20170726006541/en/

Das ist natürlich gut für ARRY, besonders weil ARRY das Ganze nix kostet. Wenn ich es richtig im Kopf habe, ist S. ein (im Vergleich zu allen anderen) wenig potenter MEK-I. Man erhofft sich dadurch wohl eine verträgliche Kombination. Eventuell auch die Möglichkeit von Triple-Kombinationen.

Merck und ARRY selber testen auch eine Kombination aus Keytruda und Binimetinib.

ARRY ist als Übernahmekandidat mit bereits zugelassenem MEK evtl. nicht uninteressant, wenn die Ergebnisse stimmen.

2. Lilly hat in seiner Pipeline aufgeräumt. Das Gute ist, das man sich klar zum CHK-I. von ARRY bekannt hat und diesen weiter entwickeln wird (Phase2).

http://www.fiercebiotech.com/biotech/lilly-puts-two-thirds-m…

ARRY hat zudem einen weiteren CHK-I. mit Roche verpartnert.

1. Selumetinib ist doch noch nicht tot. AZN hat mit Merck eine Vereinbarung getroffen, unter Anderem S. in Kombination mit Keytruda (PD1) zu testen.

http://www.businesswire.com/news/home/20170726006541/en/

Das ist natürlich gut für ARRY, besonders weil ARRY das Ganze nix kostet. Wenn ich es richtig im Kopf habe, ist S. ein (im Vergleich zu allen anderen) wenig potenter MEK-I. Man erhofft sich dadurch wohl eine verträgliche Kombination. Eventuell auch die Möglichkeit von Triple-Kombinationen.

Merck und ARRY selber testen auch eine Kombination aus Keytruda und Binimetinib.

ARRY ist als Übernahmekandidat mit bereits zugelassenem MEK evtl. nicht uninteressant, wenn die Ergebnisse stimmen.

2. Lilly hat in seiner Pipeline aufgeräumt. Das Gute ist, das man sich klar zum CHK-I. von ARRY bekannt hat und diesen weiter entwickeln wird (Phase2).

http://www.fiercebiotech.com/biotech/lilly-puts-two-thirds-m…

ARRY hat zudem einen weiteren CHK-I. mit Roche verpartnert.

Antwort auf Beitrag Nr.: 55.421.265 von kmastra am 30.07.17 12:13:47Ich stimme Dir zu. Aber es gibt leider auch nicht so Gutes zu berichten, allen voran der Kurs: In den letzten 4 Wochen hat sich Array komplett von der Entwicklung IBB und XBI abgekoppelt und geht stark in den Keller. Woran liegt's, wer weiß das schon...vielleicht sind die Beacon-PI-Daten bekannt geworden, die müßten doch schon bei der ESMO eingereicht worden sein.

Negativ finde ich jedenfalls, daß die Schadendorf-Studie zu MEK/BRAF/PD1 bei BRAF Melanoma überhaupt nicht in die Gänge kommt. Das ist ein Spiel mit dem Feuer, denn wenn Roche hier mit seiner PIII Erfolg hat, ist BINI/ENCO in BRAF Melanoma tot.

CSF1R/PD1 ist wohl auch eher nüchtern zu sehen, jedenfalls hat FPRX auch nichts nennenswertes gemeldet, was ja erhofft wurde. Ipatasertib in Brust wohl auch tot, nur noch Prostata übergeblieben. Arry-797 passiert auch schon sehr lange nichts mehr.

Seit der gravierenden Fehleinschätzung von RS bezgl. NRAS bin ich leider sehr skeptisch ggü dem Management geworden. Klingt blöd, aber ich bin trotzdem immer noch gut investiert.

Negativ finde ich jedenfalls, daß die Schadendorf-Studie zu MEK/BRAF/PD1 bei BRAF Melanoma überhaupt nicht in die Gänge kommt. Das ist ein Spiel mit dem Feuer, denn wenn Roche hier mit seiner PIII Erfolg hat, ist BINI/ENCO in BRAF Melanoma tot.

CSF1R/PD1 ist wohl auch eher nüchtern zu sehen, jedenfalls hat FPRX auch nichts nennenswertes gemeldet, was ja erhofft wurde. Ipatasertib in Brust wohl auch tot, nur noch Prostata übergeblieben. Arry-797 passiert auch schon sehr lange nichts mehr.

Seit der gravierenden Fehleinschätzung von RS bezgl. NRAS bin ich leider sehr skeptisch ggü dem Management geworden. Klingt blöd, aber ich bin trotzdem immer noch gut investiert.

Antwort auf Beitrag Nr.: 55.452.480 von lawmeetstax am 03.08.17 16:20:16Ergänzung: Es ist natürlich keine PI bei Beacon am Laufen, sondern eine Safety-Lead-in. Für mich irgendwie PI

BEACON lead in mit 30 Patienten aus meiner Sicht bärenstark! Wenn das nur annähernd hält, wird das frontline-therapy. Die PIII hat zwar nur den schwären secondline als Control arm, aber die Daten sind - wenn sie denn annähernd halten - zu gut.

Antwort auf Beitrag Nr.: 55.704.939 von lawmeetstax am 09.09.17 17:39:32Soll natürlich heißen "hat den schwächeren control arm"...

Also Array hat schon eine Bombenpipeline, alleine schon die aktuellen P3 und die zugehörigen Partner. Bin seit Freitag auch dabei, 1 Stunde vor den News rein 😎.