Carmignac Patrimoine - 500 Beiträge pro Seite

eröffnet am 15.09.09 22:32:22 von

neuester Beitrag 09.05.14 06:24:18 von

neuester Beitrag 09.05.14 06:24:18 von

Beiträge: 183

ID: 1.153.045

ID: 1.153.045

Aufrufe heute: 0

Gesamt: 39.003

Gesamt: 39.003

Aktive User: 0

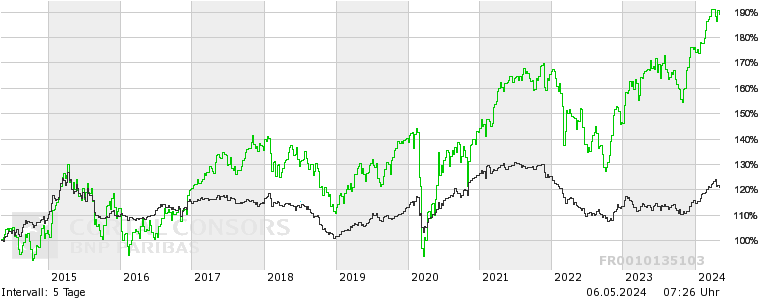

ISIN: FR0010135103 · WKN: A0DPW0 · Symbol: Y9U6

687,22

EUR

+0,27 %

+1,87 EUR

Letzter Kurs 08:15:38 Frankfurt

Neuigkeiten

Handeln Sie jetzt den Fonds Carmignac Patrimo... ohne Ausgabeaufschlag! jetzt Informieren

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 0,6800 | +312,12 | |

| 1,6800 | +15,87 | |

| 2,1400 | +12,93 | |

| 1,0900 | +11,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,1100 | -9,89 | |

| 9,0700 | -12,45 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 0,5338 | -31,13 |

Ich habe lange nach einem Fonds mit solch stabiler Entwicklung gesucht

Antwort auf Beitrag Nr.: 37.986.592 von paulmc am 15.09.09 22:32:22Dann ist es doch gut dass du ihn gefunden hast.

Antwort auf Beitrag Nr.: 37.987.617 von 1erhart am 16.09.09 08:45:00da magst du recht haben tun

Antwort auf Beitrag Nr.: 37.987.944 von paulmc am 16.09.09 09:26:49Siehst du schon wieder Einigkeit hier bei w:o

Noch besser wäre gewesen, wenn Du diesen bereits 2008 gefunden und gekauft hättest...

Trading Spotlight

noch besser wäre 2000 gewesen... ist wirklich ein guter fonds

Antwort auf Beitrag Nr.: 37.986.592 von paulmc am 15.09.09 22:32:22Fondspreis 4.797,52 €.

Naja, nix für Monatssparer....

Naja, nix für Monatssparer....

Antwort auf Beitrag Nr.: 37.992.397 von FCO_Alpha am 16.09.09 16:47:30ja das stimmt

der etwas "progressivere" Carmignac investissement liegt bei

7343 €

der etwas "progressivere" Carmignac investissement liegt bei

7343 €

@ FCO_Alpha:

da gibts doch Möglichkeiten, den optisch hohen Kurs zu umgehen...

da gibts doch Möglichkeiten, den optisch hohen Kurs zu umgehen...

Die da wären?

Fondspreis 4.797,52 €.

Naja, nix für Monatssparer....

Wieso das denn nicht?

Ich hab da nen Sparplan laufen ist doch völlig egal wieviel ein anteil wert ist. zumindest solange du nicht über die börse verkaufen willst

Naja, nix für Monatssparer....

Wieso das denn nicht?

Ich hab da nen Sparplan laufen ist doch völlig egal wieviel ein anteil wert ist. zumindest solange du nicht über die börse verkaufen willst

richtig... beide carmignac sind sparplanfähig...

zumindest bei der Diba...

hab mir bei beiden im laufe des letzten jahres ein paar anteile zusammengespart - wegen der abgeltungssteuer...

war bisher kein fehler, die anteile des investissement liegen grad mit 35% im gewinn...

patrimoin bei knapp 15% plus...

und trotzdem hätte ich die beiden schon gern vor 10 jahren gekauft...dann könnte ich mir inzwischen nen hübsches häusle für kaufen...

also zusammengefasst: Eduard macht nen absolut unschlagbaren, topp Job!!!

zumindest bei der Diba...

hab mir bei beiden im laufe des letzten jahres ein paar anteile zusammengespart - wegen der abgeltungssteuer...

war bisher kein fehler, die anteile des investissement liegen grad mit 35% im gewinn...

patrimoin bei knapp 15% plus...

und trotzdem hätte ich die beiden schon gern vor 10 jahren gekauft...dann könnte ich mir inzwischen nen hübsches häusle für kaufen...

also zusammengefasst: Eduard macht nen absolut unschlagbaren, topp Job!!!

Ein paar interessante Informationen zu Edouard Carmignac:

http://www.boerse-online.de/fonds/aktuell/511370.html?nv=nv-…

http://www.boerse-online.de/fonds/aktuell/511093.html?nv=nv-…

Schon knapp nen Monat alt die Artikel, aber das sollte eher die Nebenrolle spielen.

Grüße

http://www.boerse-online.de/fonds/aktuell/511370.html?nv=nv-…

http://www.boerse-online.de/fonds/aktuell/511093.html?nv=nv-…

Schon knapp nen Monat alt die Artikel, aber das sollte eher die Nebenrolle spielen.

Grüße

36. Wochenbericht 2009 für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 36. Kalenderwoche - 03.09.2009 bis 10.09.2009. Der Fonds und sein Index erzielten jeweils 1 %.

Das Aktienportfolio erhielt Auftrieb durch das Comeback unserer Investmentthemen der globalen ökonomischen Neuausrichtung, vor allem der Sektoren Rohstoffe und Schwellenländer. Das Anleihenportfolio des Carmignac Patrimoine Fonds litt unter der Untergewichtung von US-Staatsanleihen, die in der Berichtswoche erneut eine gute Performance verbuchten. Jedoch war der Fonds durch diese Unter-Exposure weiterhin nicht im USD engagiert, wodurch sowohl seine absolute als auch seine relative Performance gesichert wurden. Auch Corporate-Bonds konnten sich in der Berichtswoche gut behaupten. Die Duration des Fonds betrug zum Wochenschluss 2,5.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 36. Kalenderwoche - 03.09.2009 bis 10.09.2009. Der Fonds und sein Index erzielten jeweils 1 %.

Das Aktienportfolio erhielt Auftrieb durch das Comeback unserer Investmentthemen der globalen ökonomischen Neuausrichtung, vor allem der Sektoren Rohstoffe und Schwellenländer. Das Anleihenportfolio des Carmignac Patrimoine Fonds litt unter der Untergewichtung von US-Staatsanleihen, die in der Berichtswoche erneut eine gute Performance verbuchten. Jedoch war der Fonds durch diese Unter-Exposure weiterhin nicht im USD engagiert, wodurch sowohl seine absolute als auch seine relative Performance gesichert wurden. Auch Corporate-Bonds konnten sich in der Berichtswoche gut behaupten. Die Duration des Fonds betrug zum Wochenschluss 2,5.

Habt Ihr auch was Fachliches zum Thema beizutragen?

Ich halte Eduard und sein Team für ziemliche Zocker. Bisher ging es alles gut, aber das mal schief geht...

Also ein klassischer Mischfonds ist das nicht.

Ich halte Eduard und sein Team für ziemliche Zocker. Bisher ging es alles gut, aber das mal schief geht...

Also ein klassischer Mischfonds ist das nicht.

Antwort auf Beitrag Nr.: 38.013.611 von Tom_der_Segler am 18.09.09 21:34:23Na endlich mal ein fachlich fundierter Beitrag!

Antwort auf Beitrag Nr.: 38.013.611 von Tom_der_Segler am 18.09.09 21:34:23Der Fonds ist gerade für monatliche Sparer ganz hervorragend. Man kauft praktisch immer zu günstigen Kursen und hat mit diesem ganzen Cost-Average-Kram nix zu tun.

Carmignac ist zudem ein Optimist, das heißt, er traut sich in "guten" Zeiten auch in 50 Prozent Aktien. Das macht den Fonds für hier vertretene Pessimisten natürlich schnell wieder zu heiß.

Zeiten auch in 50 Prozent Aktien. Das macht den Fonds für hier vertretene Pessimisten natürlich schnell wieder zu heiß.

Mich wundert sowieso, dass grundlegende Pessimisten immer wieder Produkte an der Börse suchen und hier rumnörgeln. Die sind doch bei Pfandbriefen und Sparbuch viel besser aufgehoben.

Ich jedenfalls bespare ihn als einen von drei Misch-/Total-Return-Fonds seit Ende letzten Jahres (Krise!!!) und bin mit meinen Anteilen aktuell 11 Prozent im plus. Nerven braucht man hier ebenfalls nicht, da die Schwankungen sehr gering sind. Macht einfach nur Spaß.

Ea kann natürlich auch ein anderer Fonds sein, aber der Carmignac ist halt das Flaggschiff und dieses macht einen prima Job.

Carmignac ist zudem ein Optimist, das heißt, er traut sich in "guten"

Zeiten auch in 50 Prozent Aktien. Das macht den Fonds für hier vertretene Pessimisten natürlich schnell wieder zu heiß.

Zeiten auch in 50 Prozent Aktien. Das macht den Fonds für hier vertretene Pessimisten natürlich schnell wieder zu heiß.Mich wundert sowieso, dass grundlegende Pessimisten immer wieder Produkte an der Börse suchen und hier rumnörgeln. Die sind doch bei Pfandbriefen und Sparbuch viel besser aufgehoben.

Ich jedenfalls bespare ihn als einen von drei Misch-/Total-Return-Fonds seit Ende letzten Jahres (Krise!!!) und bin mit meinen Anteilen aktuell 11 Prozent im plus. Nerven braucht man hier ebenfalls nicht, da die Schwankungen sehr gering sind. Macht einfach nur Spaß.

Ea kann natürlich auch ein anderer Fonds sein, aber der Carmignac ist halt das Flaggschiff und dieses macht einen prima Job.

Antwort auf Beitrag Nr.: 38.014.509 von GMBH am 19.09.09 05:31:57Ich habe mich nur dem Niveau angepasst.

Gut, dann klären wir doch mal, wo die Performance der Vergangenheit hergekommen ist.

In 2008 bei der Performance von 0% kamen 10% von Dervivatgeschäften auf Aktien und 5% aus Derivatgeschäften auf Renten, knapp 3% aus Devisengeschäften. Dagegen standen die Verluste aus den Aktien- und Rentenpositionen.

Im ersten Quartal 2009 kamen von den 5% Performance 3,5% aus Derivatgeschäften.

Die Entwicklung kam also positiv formuliert nur aus Absicherungsgeschäften auf die eignen Positionen. Das kann man sicher so machen. Aber den Fonds dann Stand-alone-Mischfonds zu bezeichnen, finde ich optimistisch.

So SmartPerformer, der Fonds bleibt in 50% Aktien drin, das ist richtig, aber gleichzeitig kauft Edouard bis zur Decke Optionen auf die eignen Positionen, wo ist da der Optimismus?? Erst einmal über den Fonds informieren, bis man so was erzählt.

Ich halte den Fonds für eine erfrischende Beimischung, weil Edouard mutig und innovativ ist, nur ist das eine agressive Ausrichtung, dass sollte man mit einkalkulieren.

Gut, dann klären wir doch mal, wo die Performance der Vergangenheit hergekommen ist.

In 2008 bei der Performance von 0% kamen 10% von Dervivatgeschäften auf Aktien und 5% aus Derivatgeschäften auf Renten, knapp 3% aus Devisengeschäften. Dagegen standen die Verluste aus den Aktien- und Rentenpositionen.

Im ersten Quartal 2009 kamen von den 5% Performance 3,5% aus Derivatgeschäften.

Die Entwicklung kam also positiv formuliert nur aus Absicherungsgeschäften auf die eignen Positionen. Das kann man sicher so machen. Aber den Fonds dann Stand-alone-Mischfonds zu bezeichnen, finde ich optimistisch.

So SmartPerformer, der Fonds bleibt in 50% Aktien drin, das ist richtig, aber gleichzeitig kauft Edouard bis zur Decke Optionen auf die eignen Positionen, wo ist da der Optimismus?? Erst einmal über den Fonds informieren, bis man so was erzählt.

Ich halte den Fonds für eine erfrischende Beimischung, weil Edouard mutig und innovativ ist, nur ist das eine agressive Ausrichtung, dass sollte man mit einkalkulieren.

Antwort auf Beitrag Nr.: 38.015.483 von Tom_der_Segler am 19.09.09 14:45:53Du bist auf jeden Fall besser informiert und hast sicherlich mit allem recht. Derivate sollte man grds. auch immer mit Vorsicht genießen, aber ich sehe bei seiner Dosierung die Absturzgefahr nicht allzu hoch an.

Den Fonds alleine zu besparen ist wie bei jedem Fonds sicherlich gewagt. Ich spare mit Riester daher insgesamt vier und habe rund zehn weitere Fonds im Bestand.

Ich habe das Aktienfondssparen dran gegeben und suchte nach einer offensiven aber weniger volatilen Lösung. Zusammen mit dem Ethna Aktiv und dem C-Quadrat Total Return habe ich hier meine drei (neben Riester) gefunden.

Ich sehe unterm Strich in erster Linie die Leistung = Performance des Carmignac. Welche Zutaten er verwendet, überlasse ich ihm. Es ist halt wie immer im Leben: Keine Chance ohne Risiko.

Den Fonds alleine zu besparen ist wie bei jedem Fonds sicherlich gewagt. Ich spare mit Riester daher insgesamt vier und habe rund zehn weitere Fonds im Bestand.

Ich habe das Aktienfondssparen dran gegeben und suchte nach einer offensiven aber weniger volatilen Lösung. Zusammen mit dem Ethna Aktiv und dem C-Quadrat Total Return habe ich hier meine drei (neben Riester) gefunden.

Ich sehe unterm Strich in erster Linie die Leistung = Performance des Carmignac. Welche Zutaten er verwendet, überlasse ich ihm. Es ist halt wie immer im Leben: Keine Chance ohne Risiko.

Antwort auf Beitrag Nr.: 38.015.483 von Tom_der_Segler am 19.09.09 14:45:53Hallo

Ein Risikoabsicherung bestehend aus Fonds und Anleihen ist quasi nicht umsetztbar.

Ein Absicherung von Depotpositionen gegen Währungs- oder sonstige Markteinflüsse ist vernünftig und effektiv nur mit Derivaten darstellbar. Das nennt sich dann strategische Risikoabsicherung.

Dass das Fondsmanagement dieses schon seit Jahren erfolgreich prakiziert ist ein Zeichen, daß diese Herren ihr Handwerk verstehen.

Die "Schwarze Null" aus dem Jahr 2008 resultiert nicht aus der Performance des Fonds, sondern aus dem Verzicht des Managements auf die ihnen zustehenden Prämien.

Die "Null" war ihnen wichtiger als die "Boni"

Klar ist das nicht aus sozialem Denken heraus entstanden, aber trotzdem.

Heutzutage finde ich das mehr als erfrischend wenn Fondsmanager nicht kurzfristig denken, und dazu noch ihr Handwerk beherrschen.

Was du agressive Ausrichtung nennst ist solide Arbeit im Börsengeschäft.

Wahrscheinlich gehörst du zu denen die DERIVATE als Teufelszeug sehen. Tipp von mir. Laß die Finger weg, es gibt genügend bessere Fonds ... oder ??

sofie

Ein Risikoabsicherung bestehend aus Fonds und Anleihen ist quasi nicht umsetztbar.

Ein Absicherung von Depotpositionen gegen Währungs- oder sonstige Markteinflüsse ist vernünftig und effektiv nur mit Derivaten darstellbar. Das nennt sich dann strategische Risikoabsicherung.

Dass das Fondsmanagement dieses schon seit Jahren erfolgreich prakiziert ist ein Zeichen, daß diese Herren ihr Handwerk verstehen.

Die "Schwarze Null" aus dem Jahr 2008 resultiert nicht aus der Performance des Fonds, sondern aus dem Verzicht des Managements auf die ihnen zustehenden Prämien.

Die "Null" war ihnen wichtiger als die "Boni"

Klar ist das nicht aus sozialem Denken heraus entstanden, aber trotzdem.

Heutzutage finde ich das mehr als erfrischend wenn Fondsmanager nicht kurzfristig denken, und dazu noch ihr Handwerk beherrschen.

Was du agressive Ausrichtung nennst ist solide Arbeit im Börsengeschäft.

Wahrscheinlich gehörst du zu denen die DERIVATE

als Teufelszeug sehen. Tipp von mir. Laß die Finger weg, es gibt genügend bessere Fonds ... oder ??sofie

Antwort auf Beitrag Nr.: 38.016.295 von softie2009 am 19.09.09 20:22:47Derivate sind wie Aktien, Renten usw. Instrumente und nicht aus sich heraus Teufelszeug. Das sehe ich nicht so.

Womit habe ich ein Problem? Ein Fonds wird als ultimativ super dargestellt, der selbst in der Krise eine schwarze 0 erwirtschaft. Einige Teilnehmer loben den Fonds als Hyper-Sparplan und es ist so ja ein stabiler Mischfonds.

Eine Absicherung bestimmter Positionen oder Währungen halte ich für sinnvoll, aber wenn man mit 700 Mio Euro des Fondsvolumens gegen den Dollar spekuliert, ist das eine Absicherungsstrategie? (Klar, das ist gut gegangen, aber wenn mal nicht) Und wenn der Großteil der Performance aus "Absicherungspositionen" kommt, also zu Selbstzweck wird, dann muss ich mal was dazu sagen.

Also es ist nur das meiner Meinung nach Missverhältnis "Superstabiler Mischfonds vs. tatsächlicher Fondsbetätigung", dass mich hier schreiben lässt.

Ich persönlich habe den Fonds schon länger und auch den Emergents und Investissement, also halte sehr viel von dem Team.

Womit habe ich ein Problem? Ein Fonds wird als ultimativ super dargestellt, der selbst in der Krise eine schwarze 0 erwirtschaft. Einige Teilnehmer loben den Fonds als Hyper-Sparplan und es ist so ja ein stabiler Mischfonds.

Eine Absicherung bestimmter Positionen oder Währungen halte ich für sinnvoll, aber wenn man mit 700 Mio Euro des Fondsvolumens gegen den Dollar spekuliert, ist das eine Absicherungsstrategie? (Klar, das ist gut gegangen, aber wenn mal nicht) Und wenn der Großteil der Performance aus "Absicherungspositionen" kommt, also zu Selbstzweck wird, dann muss ich mal was dazu sagen.

Also es ist nur das meiner Meinung nach Missverhältnis "Superstabiler Mischfonds vs. tatsächlicher Fondsbetätigung", dass mich hier schreiben lässt.

Ich persönlich habe den Fonds schon länger und auch den Emergents und Investissement, also halte sehr viel von dem Team.

Wenn man bedenkt das die amis Billionen von neuen dollar gedruckt haben und die Chinesen mit hochdruck versuchen ihre Dollar bestände loszuwerden, wäre es doch geradezu fahrlässig sich nicht gegen den Dollar abzusichern.

!

Dieser Beitrag wurde moderiert. Grund: Spammposting

Antwort auf Beitrag Nr.: 38.018.604 von Tom_der_Segler am 20.09.09 20:39:23Meines Wissens nach sind Derivate (Optionen und hauptsächlich FUTURES) bei allen Carmignac Fonds ausschließlich zur ABSICHERUNG einsetzbar und nicht zur Spekulation.

Absicherung: Ich habe 1 MRD US-Dollar und hedge diese zu 30, 50 oder 100% über einen Future ab. Im Endeffekt habe ich die Risikoposition verringert.

Spekulation: Ich habe keine Dollars und gehe über Future short, damit erhöhe ich die Risikoposition.

Eines sollte man sich insb. bei der Größe des Fonds vergegenwärtigen. Hält der Patrimoine ein Aktienportfolio, will aber kurzfristig sein Aktienrisiko senken, ist es WESENTLICH kostengünstiger und schneller, über Futures abzusichern, als die Aktien allesamt zu verkaufen und später wieder einzukaufen.

Insofern sehe ich nichts verwerfliches am stärkeren Einsatz von Derivaten REIN zur Absicherung.

Absicherung: Ich habe 1 MRD US-Dollar und hedge diese zu 30, 50 oder 100% über einen Future ab. Im Endeffekt habe ich die Risikoposition verringert.

Spekulation: Ich habe keine Dollars und gehe über Future short, damit erhöhe ich die Risikoposition.

Eines sollte man sich insb. bei der Größe des Fonds vergegenwärtigen. Hält der Patrimoine ein Aktienportfolio, will aber kurzfristig sein Aktienrisiko senken, ist es WESENTLICH kostengünstiger und schneller, über Futures abzusichern, als die Aktien allesamt zu verkaufen und später wieder einzukaufen.

Insofern sehe ich nichts verwerfliches am stärkeren Einsatz von Derivaten REIN zur Absicherung.

Ich kann an eine reine Absicherungsstrategie nicht glauben, wenn zwei Drittel der Performance 2008/2009 aus Futures kommen.

Ich kann mir auch nicht vorstellen, dass es bei einem Volumen von 10 Mrd. Euro 700 Mio notwendig sind, um die Dollarrisiken zu senken.

Ich habe eine Aktienposition von 50% , also 5 Mrd €, deshalb muss ich über Derivate absichern, weil mit Verkäufen meine Preise verderbe. Das ist mir klar. Nun muss ich um die Risiko gegen 0 zu bringen, aber auch einen Prozentsatz von 5+x einsetzen. Und nun reagiert der Markt doch anders und schon sehe ich alt aus.

Ich kann mir auch nicht vorstellen, dass es bei einem Volumen von 10 Mrd. Euro 700 Mio notwendig sind, um die Dollarrisiken zu senken.

Ich habe eine Aktienposition von 50% , also 5 Mrd €, deshalb muss ich über Derivate absichern, weil mit Verkäufen meine Preise verderbe. Das ist mir klar. Nun muss ich um die Risiko gegen 0 zu bringen, aber auch einen Prozentsatz von 5+x einsetzen. Und nun reagiert der Markt doch anders und schon sehe ich alt aus.

37. Wochenbericht 2009 für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 37. Kalenderwoche - 10.09.2009 bis 17.09.2009. Der Fonds erzielte 0,7 %, sein Index 0,5 %.

Die Woche war für den Fonds sowohl absolut als auch relativ gesehen profitabel. In einem makroökonomischen Umfeld, das Auftrieb durch unerwartet gute Einzelhandelszahlen (nicht nur auf dem Fahrzeugmarkt) in den Vereinigten Staaten und den Anstieg der Produktionszahlen erhielt, konnten unsere wichtigsten Investmentthemen, vor allem Rohstoff- und Schwellenländerwerte, eine Überperformance verzeichnen. An der Zinsfront konnten wir den Rückgang der europäischen Renditen nicht in vollem Umfang nutzen. Hingegen kam dem Fonds die fortgesetzte Abwertung des USD zugute. Ebenfalls von Vorteil war die gute Entwicklung von Unternehmensschuldverschreibungen und Schwellenländerwährungen. Die Duration des Carmignac Patrimoine Fonds wurde bei 2,22 belassen.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 37. Kalenderwoche - 10.09.2009 bis 17.09.2009. Der Fonds erzielte 0,7 %, sein Index 0,5 %.

Die Woche war für den Fonds sowohl absolut als auch relativ gesehen profitabel. In einem makroökonomischen Umfeld, das Auftrieb durch unerwartet gute Einzelhandelszahlen (nicht nur auf dem Fahrzeugmarkt) in den Vereinigten Staaten und den Anstieg der Produktionszahlen erhielt, konnten unsere wichtigsten Investmentthemen, vor allem Rohstoff- und Schwellenländerwerte, eine Überperformance verzeichnen. An der Zinsfront konnten wir den Rückgang der europäischen Renditen nicht in vollem Umfang nutzen. Hingegen kam dem Fonds die fortgesetzte Abwertung des USD zugute. Ebenfalls von Vorteil war die gute Entwicklung von Unternehmensschuldverschreibungen und Schwellenländerwährungen. Die Duration des Carmignac Patrimoine Fonds wurde bei 2,22 belassen.

Großer Erfolg auch in Deutschland: Edouard Carmignac

29. September 2009 Mitten in der Finanzkrise kommt etwas vom Glanz einer untergegangenen Epoche auf. Die französische Fondsgesellschaft Carmignac Gestion hat zu einer Investorenkonferenz in eines der schicksten Hotels der Bankenstadt Frankfurt geladen, die Villa Kennedy. Schon am Vormittag reichen livrierte Kellner Macarons, eine exquisite Pâtisserie aus Paris, zu Champagner.

Die 200 geladenen Kundenberater und Investoren sind gut gelaunt, als die Präsentation im Saal beginnt. Es sind große Finanzadressen Frankfurts vertreten wie die Commerzbank, die Postbank oder die Frankfurter Volksbank. Sie alle haben die Produkte der erfolgreichen Fondsboutique ihren Kunden ans Herz gelegt.

Deutsch-französische Anlagefreundschaft

Der Gründer und Investmentstar Edouard Carmignac selbst ist nicht gekommen. Seine rechte Hand, Eric Le Coz, überbringt den Investoren die frohen Botschaften - an denen sich die vereinigten Berater willig wärmen, denn zu viele Schreckensnachrichten mussten sie ihren Kunden zuletzt überbringen. Anders Carmignac: Der international investierende Aktienfonds Carmignac Investissement legte seit Jahresbeginn um gut 35 Prozent zu, der Mischfonds Carmignac Patrimoine um immerhin 15 Prozent.

Solche Renditen locken deutsche Anleger zuhauf. Auf ein Fondsvolumen von 9,4 Milliarden Euro kommt der Patrimoine und der Investissement auf 3,9 Milliarden Euro - eine beachtliche Größe angesichts dessen, dass viele Anleger zuletzt einen Bogen um Aktien gemacht haben. Einen großen Teil zu diesem Erfolg von Carmignac haben deutsche Anleger beigesteuert. Allerdings nennt die Pariser Fondsgesellschaft keine regionale Aufgliederung ihrer Klientel. Die Fonds sind nicht nur erfolgreich, sondern auch recht teuer. Mit einer Gesamtkostenquote von 1,8 Prozent rangiert der Patrimoine am oberen Ende.

Die ungewöhnlich hohen Renditen wecken den Argwohn der Fondsbranche. Konkurrenten vermuten, dass Carmignac auf dem Derivatemarkt mitmischt, um die Rendite zu steigern. „Wir sind kein Hedge-Fonds“, verteidigt Le Coz am Ende seiner 87 Folien langen Präsentation seine Strategie. „Wir sind voll beaufsichtigt, setzen allerdings auch Hedge-Fonds-Strategien ein.“

Carmignac ist dafür bekannt, ein sehr aktives Fondsmanagement zu betreiben. „Französisch, aktiv, gut“ - der mittlere Teil des Werbeslogan treffe auf jeden Fall zu, sagt John Korter, Deutschland-Chef von Carmignac. Damit ist gemeint, dass sich die Fondsmanager bei ihren Anlageentscheidungen nicht an einem Referenzindex wie dem Dax oder dem MSCI World messen lassen, sondern aufgrund ihrer eigenen Sicht auf die Weltwirtschaft ihre Dispositionen treffen.

Keine Optionsgeschäfte auf den Aktienbestand

„Wir sind eher global-makro orientiert, aber nicht long-short“, sagt Le Coz unter Anspielung auf typische Hedge-Fonds-Strategien. Carmignac versucht demnach, möglichst früh weltwirtschaftliche Entwicklungen zu erkennen, während Hedge-Fonds bei einer Long-Short-Strategie nicht nur vielversprechende Aktien kaufen. Titel, die der Fondsmanager für überbewertet hält, verkauft er auch, ohne sie zu besitzen, beispielsweise über Terminmarktgeschäfte.

Beliebt sind dazu Stillhaltergeschäfte. Dabei verkauft der Fondsmanager eine Kaufoption auf eine Aktie, in der er Kursverluste erwartet. Beim Verkauf nimmt er eine Optionsprämie ein und hofft, dass der Aktienkurs nicht steigt und die Option wertlos verfällt.

„Wir machen keine Stillhaltergeschäfte“, wiederholt Le Coz immer wieder. Carmignac versuche also nicht, die Rendite der Aktien im Bestand dadurch zu erhöhen, dass sie Stillhaltergeschäfte an den Optionsmärkten eingeht. „Es ist falsch, dass wir unsere Aktien veroptionieren“, betont Le Coz. Allerdings setzt Carmignac durchaus Derivate gezielt ein, um die Rendite zu steigern - und ohne diese Geschäfte klar auszuweisen.

Terminkontrakte als liquide Mittel

So findet sich im jüngsten Quartalsbericht des Investissement im Text der Hinweis, dass die liquiden Mittel auf 7 Prozent gestiegen seien. Im Tabellenteil dagegen werden die liquiden Mittel mit 17 Prozent angegeben. Erst nach mehreren Nachfragen räumt Le Coz ein, dass die Differenz von 10 Prozent aus Futures auf amerikanische Bankenaktien besteht, in die Carmignac engagiert sei, ohne die Aktien selbst zu besitzen.

Das macht solche Geschäfte riskanter. Die Futures-Bestände müssten als „Liquide Mittel“ verbucht werden. In der Zwischenzeit jedoch habe Carmignac die entsprechenden Aktien gekauft. Kritikern an diesem Vorgehen entgegnet Le Coz lapidar: „Wir sind schnell gewachsen, damit haben wir uns nicht nur Freunde in der Branche gemacht.“

Text: F.A.Z.

Bildmaterial: Carmignac Gestion, F.A.Z.

29. September 2009 Mitten in der Finanzkrise kommt etwas vom Glanz einer untergegangenen Epoche auf. Die französische Fondsgesellschaft Carmignac Gestion hat zu einer Investorenkonferenz in eines der schicksten Hotels der Bankenstadt Frankfurt geladen, die Villa Kennedy. Schon am Vormittag reichen livrierte Kellner Macarons, eine exquisite Pâtisserie aus Paris, zu Champagner.

Die 200 geladenen Kundenberater und Investoren sind gut gelaunt, als die Präsentation im Saal beginnt. Es sind große Finanzadressen Frankfurts vertreten wie die Commerzbank, die Postbank oder die Frankfurter Volksbank. Sie alle haben die Produkte der erfolgreichen Fondsboutique ihren Kunden ans Herz gelegt.

Deutsch-französische Anlagefreundschaft

Der Gründer und Investmentstar Edouard Carmignac selbst ist nicht gekommen. Seine rechte Hand, Eric Le Coz, überbringt den Investoren die frohen Botschaften - an denen sich die vereinigten Berater willig wärmen, denn zu viele Schreckensnachrichten mussten sie ihren Kunden zuletzt überbringen. Anders Carmignac: Der international investierende Aktienfonds Carmignac Investissement legte seit Jahresbeginn um gut 35 Prozent zu, der Mischfonds Carmignac Patrimoine um immerhin 15 Prozent.

Solche Renditen locken deutsche Anleger zuhauf. Auf ein Fondsvolumen von 9,4 Milliarden Euro kommt der Patrimoine und der Investissement auf 3,9 Milliarden Euro - eine beachtliche Größe angesichts dessen, dass viele Anleger zuletzt einen Bogen um Aktien gemacht haben. Einen großen Teil zu diesem Erfolg von Carmignac haben deutsche Anleger beigesteuert. Allerdings nennt die Pariser Fondsgesellschaft keine regionale Aufgliederung ihrer Klientel. Die Fonds sind nicht nur erfolgreich, sondern auch recht teuer. Mit einer Gesamtkostenquote von 1,8 Prozent rangiert der Patrimoine am oberen Ende.

Die ungewöhnlich hohen Renditen wecken den Argwohn der Fondsbranche. Konkurrenten vermuten, dass Carmignac auf dem Derivatemarkt mitmischt, um die Rendite zu steigern. „Wir sind kein Hedge-Fonds“, verteidigt Le Coz am Ende seiner 87 Folien langen Präsentation seine Strategie. „Wir sind voll beaufsichtigt, setzen allerdings auch Hedge-Fonds-Strategien ein.“

Carmignac ist dafür bekannt, ein sehr aktives Fondsmanagement zu betreiben. „Französisch, aktiv, gut“ - der mittlere Teil des Werbeslogan treffe auf jeden Fall zu, sagt John Korter, Deutschland-Chef von Carmignac. Damit ist gemeint, dass sich die Fondsmanager bei ihren Anlageentscheidungen nicht an einem Referenzindex wie dem Dax oder dem MSCI World messen lassen, sondern aufgrund ihrer eigenen Sicht auf die Weltwirtschaft ihre Dispositionen treffen.

Keine Optionsgeschäfte auf den Aktienbestand

„Wir sind eher global-makro orientiert, aber nicht long-short“, sagt Le Coz unter Anspielung auf typische Hedge-Fonds-Strategien. Carmignac versucht demnach, möglichst früh weltwirtschaftliche Entwicklungen zu erkennen, während Hedge-Fonds bei einer Long-Short-Strategie nicht nur vielversprechende Aktien kaufen. Titel, die der Fondsmanager für überbewertet hält, verkauft er auch, ohne sie zu besitzen, beispielsweise über Terminmarktgeschäfte.

Beliebt sind dazu Stillhaltergeschäfte. Dabei verkauft der Fondsmanager eine Kaufoption auf eine Aktie, in der er Kursverluste erwartet. Beim Verkauf nimmt er eine Optionsprämie ein und hofft, dass der Aktienkurs nicht steigt und die Option wertlos verfällt.

„Wir machen keine Stillhaltergeschäfte“, wiederholt Le Coz immer wieder. Carmignac versuche also nicht, die Rendite der Aktien im Bestand dadurch zu erhöhen, dass sie Stillhaltergeschäfte an den Optionsmärkten eingeht. „Es ist falsch, dass wir unsere Aktien veroptionieren“, betont Le Coz. Allerdings setzt Carmignac durchaus Derivate gezielt ein, um die Rendite zu steigern - und ohne diese Geschäfte klar auszuweisen.

Terminkontrakte als liquide Mittel

So findet sich im jüngsten Quartalsbericht des Investissement im Text der Hinweis, dass die liquiden Mittel auf 7 Prozent gestiegen seien. Im Tabellenteil dagegen werden die liquiden Mittel mit 17 Prozent angegeben. Erst nach mehreren Nachfragen räumt Le Coz ein, dass die Differenz von 10 Prozent aus Futures auf amerikanische Bankenaktien besteht, in die Carmignac engagiert sei, ohne die Aktien selbst zu besitzen.

Das macht solche Geschäfte riskanter. Die Futures-Bestände müssten als „Liquide Mittel“ verbucht werden. In der Zwischenzeit jedoch habe Carmignac die entsprechenden Aktien gekauft. Kritikern an diesem Vorgehen entgegnet Le Coz lapidar: „Wir sind schnell gewachsen, damit haben wir uns nicht nur Freunde in der Branche gemacht.“

Text: F.A.Z.

Bildmaterial: Carmignac Gestion, F.A.Z.

Antwort auf Beitrag Nr.: 38.083.727 von paulmc am 30.09.09 10:33:08Wieder mal gute Ansätze, aber der Artikel wird auf halbem Weg zu dünn...

Warum zitiert man nicht mal den Verkaufsprospekt, warum schaut man nicht mal in den letzten Jahresbericht?

Und dann die 10% Differenz in den liquiden Mitteln... Redet man hier über die MARGIN-Leistung für die Futures?

Hätte man mal nachgefragt nach Brutto- und Netto-Exposure...???

Warum zitiert man nicht mal den Verkaufsprospekt, warum schaut man nicht mal in den letzten Jahresbericht?

Und dann die 10% Differenz in den liquiden Mitteln... Redet man hier über die MARGIN-Leistung für die Futures?

Hätte man mal nachgefragt nach Brutto- und Netto-Exposure...???

Im Moment schwächelt der Fonds wohl etwas. Beobachte ihn in meinem Spieldepot und habe in 6 Wochen ein Minus von 2,5%.

Auf Jahressicht ist er allerdings schwer in Ordnung.

Auf Jahressicht ist er allerdings schwer in Ordnung.

auf 6 wochen -2,5 kann definitiv nicht sein, wenn man nur die kurse von der kag nimmt...

anders sieht es aus, wenn man börsenkurse nimmt, da kann es schon sein...

anders sieht es aus, wenn man börsenkurse nimmt, da kann es schon sein...

Antwort auf Beitrag Nr.: 38.087.887 von Swing-Trade am 30.09.09 17:14:41Ja, ist in der Tat ein Börsenkurs.

Seit vielen Wochen ist die Wochenperformance des Fonds

2 Wochen lang positiv und dann 1 Woche negativ.

Tendenz insgesamt positiv

0,66%

1,12%

-0,86%

0,34%

0,44%

-0,69%

0,72%

1,55%

-0,62%

diese Woche z.Z. 0,02%

2 Wochen lang positiv und dann 1 Woche negativ.

Tendenz insgesamt positiv

0,66%

1,12%

-0,86%

0,34%

0,44%

-0,69%

0,72%

1,55%

-0,62%

diese Woche z.Z. 0,02%

diese Zahlen beziehensich auf den Börsenkurs

negative Entwicklung auf Schliusskursbasis innerhalb der

letzten 6 Wochen kann nachweislich nicht negativ sein!

Du hast wahrscheinlich die Orderkosten, Kauf-Verkaufskurse etc. mit einbezogen.

negative Entwicklung auf Schliusskursbasis innerhalb der

letzten 6 Wochen kann nachweislich nicht negativ sein!

Du hast wahrscheinlich die Orderkosten, Kauf-Verkaufskurse etc. mit einbezogen.

Antwort auf Beitrag Nr.: 38.093.299 von paulmc am 01.10.09 11:41:58Der Fonds geht zwar nicht in dem Maße ab, wie die hier diskutierten Top-Performer 2009, aber ich möchte ihn als Sparplan nicht mehr missen.

Er liefert sich mit dem Ethna Aktiv ein Kopf-Kopf-Rennen. Der dritte Sparfonds von C-Quadrat Total Return holt als Misch-Dachfonds mächtig auf. Um das Rad anzuwerfen, werde ich wohl nochmal ein paar hundert Euro Einmalanlage vornehmen.

Der Carmignac verleiht Eurer Altersvorsorge Flüüügel

Er liefert sich mit dem Ethna Aktiv ein Kopf-Kopf-Rennen. Der dritte Sparfonds von C-Quadrat Total Return holt als Misch-Dachfonds mächtig auf. Um das Rad anzuwerfen, werde ich wohl nochmal ein paar hundert Euro Einmalanlage vornehmen.

Der Carmignac verleiht Eurer Altersvorsorge Flüüügel

Carmignac - Ethna Aktiv

1 Jahr

1 Jahr

Carmignac - Ethna - C-Quadrat

Die Unterschiede (mittelfristig - kurzfristig) sind zu erkennen.

Die Unterschiede (mittelfristig - kurzfristig) sind zu erkennen.

38. Wochenbericht für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 38. Kalenderwoche - 17.09.2009 bis 24.09.2009. Der Fonds verlor genau wie sein Indikator 0,7 %.

Angesichts des erneuten kurzfristigen Anstiegs der Risikoaversion schnitten unsere Investmentthemen "Rohstoffe" und "Schwellenländer" unterdurchschnittlich ab. An der Zinsfront wurde der Carmignac Patrimoine Fonds in relativer Hinsicht durch seine unterdurchschnittliche Duration belastet. So gaben die Renditen langfristiger US-Papiere nach den beruhigenden Kommentaren zur Fortführung der entgegenkommenden Geldpolitik im Anschluss an die Sitzung des Offenmarktausschusses nach. Unternehmensschuldverschreibungen setzen ihre positive Entwicklung fort. Nach seinem zuletzt verzeichneten Höhenflug infolge der Höherstufung der brasilianischen Staatsanleihen auf "Investment Grade" wurde der Real gegen Wochenschluss durch die rückläufige Risikobereitschaft leicht belastet. Wir haben die Absicherung des USD aufgehoben. Die Duration des Fonds beträgt 1,4.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 38. Kalenderwoche - 17.09.2009 bis 24.09.2009. Der Fonds verlor genau wie sein Indikator 0,7 %.

Angesichts des erneuten kurzfristigen Anstiegs der Risikoaversion schnitten unsere Investmentthemen "Rohstoffe" und "Schwellenländer" unterdurchschnittlich ab. An der Zinsfront wurde der Carmignac Patrimoine Fonds in relativer Hinsicht durch seine unterdurchschnittliche Duration belastet. So gaben die Renditen langfristiger US-Papiere nach den beruhigenden Kommentaren zur Fortführung der entgegenkommenden Geldpolitik im Anschluss an die Sitzung des Offenmarktausschusses nach. Unternehmensschuldverschreibungen setzen ihre positive Entwicklung fort. Nach seinem zuletzt verzeichneten Höhenflug infolge der Höherstufung der brasilianischen Staatsanleihen auf "Investment Grade" wurde der Real gegen Wochenschluss durch die rückläufige Risikobereitschaft leicht belastet. Wir haben die Absicherung des USD aufgehoben. Die Duration des Fonds beträgt 1,4.

Eric Le Coz: „Es wartet noch viel Cash“

Ein Ende der Börsenrally ist für Carmignac-Chefstratege Eric Le Coz kein Thema. Schwellenländer sind seine Favoriten.

von Peter Gewalt

Fonds der französischen Gesellschaft Carmignac Gestion haben sich in den vergangenen Jahren zu den Lieblingen deutscher Anleger gemausert. Kein Wunder, gehören doch unter anderem der Mischfonds Carmignac Patrimoine und der globale Aktienfonds Carmignac Investissement zu den besten ihrer Klasse. Carmignac-Chefstratege Eric Le Coz erläutert gegenüber €uro am Sonntag, wie er die Lage an den Märkten einschätzt.

€uro am Sonntag: Angesichts der starken Kursgewinne sind viele Anleger skeptisch und warten auf einen Rückschlag. Wie ist Ihre Meinung?

Eric Le Coz: Wenn viele Anleger skeptisch sind, gibt es in der Regel keinen Rückschlag. Das passiert erst, wenn die Euphorie zu groß ist. Meiner Meinung nach sind die meisten Investoren zu defensiv eingestellt und zu wenig in den globalen Aktienmärkten engagiert. Es wartet noch viel Cash an der Seite, das investiert werden kann.

Woran machen Sie das fest?

Nur ein Beispiel. Bei Carmignac gab es 2009 starke Mittelzuflüsse vor allem für den Renten- und Misch-, nicht aber für die Aktienfonds. Das spricht nicht für das rasche Ende eines Bullenmarkts.

Sind denn die Bewertungen noch gerechtfertigt?

Europäische und US-Aktien sind inzwischen fair bewertet. Hier könnten allerdings die Unternehmensergebnisse in den kommenden Quartalen für positive Überraschungen sorgen. Schwellenländer- und Rohstoffaktien, die vom Aufschwung der Emerging Markets profitieren, dürften in Zukunft mehr Potenzial haben.

Weshalb?

Schwellenländer- und Rohstoffaktien müssten angesichts der Dynamik und der guten Wachstumsaussichten mit einer Prämie gehandelt werden. Dies ist aber nicht der Fall.

Sie favorisieren Aktien aus Brasilien, Indien und China. Was ist mit Russland?

Wir setzen auf BIC statt auf BRIC. Das hat mehrere Gründe. Erstens hat Russland hat im Vergleich zu den anderen drei Ländern eine deutlich schlechtere demografische Entwicklung. Zweitens ist die russische Wirtschaft zu stark vom Ölpreis abhängig. Drittens werden die Interessen von Minderheitsaktionären nicht immer beachtet.

Sie setzen trotz hoher Kursgewinne in den vergangenen Monaten weiter auf Finanzwerte. Was sind Ihrer Ansicht nach die Gründe dafür?

Wir sind seit März 2009 im angelsächsischen Finanzsektor engagiert. Und das Umfeld für Banken ist weiterhin sehr gut. Einerseits, weil der Wettbewerb durch Pleiten und Fusionen abgenommen hat. Andererseits, weil sich die Banken immer noch äußerst günstig refinanzieren können. US-Banken etwa verlangen für Immobilienkredite derzeit zwischen drei rund fünf Prozent im Jahr, finanzieren sich aber bei der US-Notenbank zu fast null Prozent.

Ist Inflation für Sie ein Thema?

Kurzfristig sicherlich nicht, da die Arbeitslosigkeit steigt, die Finanzierungskraft der Banken noch zu gering ist und das verarbeitende Gewerbe die Preise nicht anheben kann.

Autor: Eurams exklusiv

Ein Ende der Börsenrally ist für Carmignac-Chefstratege Eric Le Coz kein Thema. Schwellenländer sind seine Favoriten.

von Peter Gewalt

Fonds der französischen Gesellschaft Carmignac Gestion haben sich in den vergangenen Jahren zu den Lieblingen deutscher Anleger gemausert. Kein Wunder, gehören doch unter anderem der Mischfonds Carmignac Patrimoine und der globale Aktienfonds Carmignac Investissement zu den besten ihrer Klasse. Carmignac-Chefstratege Eric Le Coz erläutert gegenüber €uro am Sonntag, wie er die Lage an den Märkten einschätzt.

€uro am Sonntag: Angesichts der starken Kursgewinne sind viele Anleger skeptisch und warten auf einen Rückschlag. Wie ist Ihre Meinung?

Eric Le Coz: Wenn viele Anleger skeptisch sind, gibt es in der Regel keinen Rückschlag. Das passiert erst, wenn die Euphorie zu groß ist. Meiner Meinung nach sind die meisten Investoren zu defensiv eingestellt und zu wenig in den globalen Aktienmärkten engagiert. Es wartet noch viel Cash an der Seite, das investiert werden kann.

Woran machen Sie das fest?

Nur ein Beispiel. Bei Carmignac gab es 2009 starke Mittelzuflüsse vor allem für den Renten- und Misch-, nicht aber für die Aktienfonds. Das spricht nicht für das rasche Ende eines Bullenmarkts.

Sind denn die Bewertungen noch gerechtfertigt?

Europäische und US-Aktien sind inzwischen fair bewertet. Hier könnten allerdings die Unternehmensergebnisse in den kommenden Quartalen für positive Überraschungen sorgen. Schwellenländer- und Rohstoffaktien, die vom Aufschwung der Emerging Markets profitieren, dürften in Zukunft mehr Potenzial haben.

Weshalb?

Schwellenländer- und Rohstoffaktien müssten angesichts der Dynamik und der guten Wachstumsaussichten mit einer Prämie gehandelt werden. Dies ist aber nicht der Fall.

Sie favorisieren Aktien aus Brasilien, Indien und China. Was ist mit Russland?

Wir setzen auf BIC statt auf BRIC. Das hat mehrere Gründe. Erstens hat Russland hat im Vergleich zu den anderen drei Ländern eine deutlich schlechtere demografische Entwicklung. Zweitens ist die russische Wirtschaft zu stark vom Ölpreis abhängig. Drittens werden die Interessen von Minderheitsaktionären nicht immer beachtet.

Sie setzen trotz hoher Kursgewinne in den vergangenen Monaten weiter auf Finanzwerte. Was sind Ihrer Ansicht nach die Gründe dafür?

Wir sind seit März 2009 im angelsächsischen Finanzsektor engagiert. Und das Umfeld für Banken ist weiterhin sehr gut. Einerseits, weil der Wettbewerb durch Pleiten und Fusionen abgenommen hat. Andererseits, weil sich die Banken immer noch äußerst günstig refinanzieren können. US-Banken etwa verlangen für Immobilienkredite derzeit zwischen drei rund fünf Prozent im Jahr, finanzieren sich aber bei der US-Notenbank zu fast null Prozent.

Ist Inflation für Sie ein Thema?

Kurzfristig sicherlich nicht, da die Arbeitslosigkeit steigt, die Finanzierungskraft der Banken noch zu gering ist und das verarbeitende Gewerbe die Preise nicht anheben kann.

Autor: Eurams exklusiv

Antwort auf Beitrag Nr.: 38.128.101 von paulmc am 06.10.09 23:19:01Als Carmignac Anhänger liest man die Berichte über Carmignac und die Einzelfonds auf der Website. Nicht in irgendwelchen Medien.

http://www.carmignac.de/de/index.htm

http://www.carmignac.de/de/index.htm

@LotharGuenther

genau so siehts aus!

genau so siehts aus!

dann lest es hier doch nicht

kuscht euch

probleme?

kuscht euch

probleme?

im Übrigen ist alles von der homepage

Antwort auf Beitrag Nr.: 38.133.983 von paulmc am 07.10.09 18:36:50ok ... ich kusche mich

Antwort auf Beitrag Nr.: 38.134.078 von LotharGuenther am 07.10.09 18:47:31Na komm PaulMc

Schmoll nicht rum.

Kopier wieder irgendwelche Beiträge hierein, und wir werden dich dafür bewundern.

Das ist ja hier kein Austausch von Meinugen und Sichtweisen. Wozu eigene Meinugen haben wenns genug andere gibt ??

Na denn McPaul ... wenn du noch Links brauchst um was zu finden ... ich kann dir da helfen ...

Schmoll nicht rum.

Kopier wieder irgendwelche Beiträge hierein, und wir werden dich dafür bewundern.

Das ist ja hier kein Austausch von Meinugen und Sichtweisen. Wozu eigene Meinugen haben wenns genug andere gibt ??

Na denn McPaul ... wenn du noch Links brauchst um was zu finden ... ich kann dir da helfen ...

Danke Loddar,

ich hab genug

39. Wochenbericht für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 39. Kalenderwoche - 24.09. bis 01.10.2009. Der Fonds erzielte 0,1 %, sein Index 0,4 %.

Die Investmentthemen des Carmignac Patrimoine Fonds konnten sich mit Ausnahme der unterperformenden Bank- und Rohstoffwerte gut behaupten. In einer Woche, die von enttäuschenden makroökonomischen Zahlen geprägt war, wurde die Exposure des Fonds auf 23 % gesenkt, so dass die Korrektur der Märkte abgefedert werden konnte. Hingegen belastete die Untergewichtung des JPY und von Staatsanleihen seine relative Performance. Bei den Geschäftsbanken hält der Trend zur Verwendung der billig zur Verfügung gestellten Liquiditäten zum Staatsanleihenkauf zu Lasten der verstärkten Kreditgewährung unvermindert an. Diese Zuflüsse dürften sich weiterhin positiv auf die Renditen langfristiger Papiere auswirken. Somit wurde die Duration des Portfolios des Carmignac Patrimoine Fonds zum Wochenschluss auf 4 erhöht.

ich hab genug

39. Wochenbericht für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 39. Kalenderwoche - 24.09. bis 01.10.2009. Der Fonds erzielte 0,1 %, sein Index 0,4 %.

Die Investmentthemen des Carmignac Patrimoine Fonds konnten sich mit Ausnahme der unterperformenden Bank- und Rohstoffwerte gut behaupten. In einer Woche, die von enttäuschenden makroökonomischen Zahlen geprägt war, wurde die Exposure des Fonds auf 23 % gesenkt, so dass die Korrektur der Märkte abgefedert werden konnte. Hingegen belastete die Untergewichtung des JPY und von Staatsanleihen seine relative Performance. Bei den Geschäftsbanken hält der Trend zur Verwendung der billig zur Verfügung gestellten Liquiditäten zum Staatsanleihenkauf zu Lasten der verstärkten Kreditgewährung unvermindert an. Diese Zuflüsse dürften sich weiterhin positiv auf die Renditen langfristiger Papiere auswirken. Somit wurde die Duration des Portfolios des Carmignac Patrimoine Fonds zum Wochenschluss auf 4 erhöht.

Eine gute Zusammenfassung über Struktur und Strategie

SJB FondsEcho. Carmignac Patrimoine, MiFID-Risikoklasse nach MFX: 4

Freitag, 9. Oktober 2009 16:40

Der Carmignac Patrimoine überzeugt Investoren. Einen Zuwachs von 8,4 Milliarden Euro auf 13,2 Milliarden Euro verzeichnet der Mischfonds von Jahresanfang bis Ende August. Die Wertentwicklung auf Eurobasis im laufenden Jahr per 5. Oktober beträgt +14,69 Prozent. Ist das ein „Vermächtnis“ oder eine „Vermögensmasse“? Die deutschen Übersetzungen von „Patrimoine“ passen beide. Doch der Pariser FondsManager Edouard Carmignac und seine Investoren bevorzugen sicher den zweiten Begriff. Seit dem 12. Oktober 1989 investiert der Fonds in internationale Aktien- und Rententitel.

FondsStrategie: Chancen. Reich.

Der Carmignac Patrimoine wird von einem dreiköpfigen Managementteam geführt. Neben Gründungsgesellschafter Edouard Carmignac gehören Rose Ouahba und Frédéric Leroux dazu. Ouahba ist zuständig für die Rentenstrategie, Leroux für makroökonomische Analysen und Absicherungstechniken. Grundsätzlich darf die Aktienquote des Carmignac Patrimoine 50,0 Prozent nicht überschreiten. Beim Investmentfrühstück erläutert Eric Le Coz, Carmignacs Aktienstratege, den zweistufigen Prozess der Titelauswahl. Erster Schritt: Top-Down. Das ist die Identifikation von Märkten, Themen und Momenta für den Ein- oder Ausstieg. Zweiter Schritt: Bottom-Up. Welche Unternehmen sind in den Anlagethemen „gut positioniert“? Dabei achten die FondsManager standardmäßig auf günstige Bewertungen. Anders als andere achten sie auch auf Synergien von Aktien- und Anleihen. Das passt sowohl zur Mischfondsstrategie als auch zur neuen Marktrealität vieler Firmen. Sie müssen ihre Finanzierung nicht nur durch Eigen-, sondern auch durch Fremdkapital. zum Beispiel Unternehmensanleihen, sicherstellen. Für die SJB ein klares Qualitätsmerkmal. Dieses Managementteam arbeitet integriert.

Zur Absicherung von Währungs- und Marktrisiken in den Aktienpositionen setzt das Team beim Carmignac Patrimoine Derivate ein. Ein Beispiel aus der Investmenthistorie des Fonds: Zwischen Oktober 2008 und Februar 2009 lag die Aktienquote des Fonds unter 20,0 Prozent. Eric Le Coz erklärt auf Anfrage: „Den Aktienanteil von 20 Prozent hatten wir durch Index-Hedging-Geschäfte abgesichert, so dass wir unter dem Strich eine Aktienquote von nahe null Prozent hatten.“ Potenzielle Kursausschläge der Aktien wurden mit Derivaten auf die entgegen gesetzten Bewegungen abgesichert. Das nennt man eine aktive „Long-Short“-Strategie. Bis August 2009 wurde die Aktienquote wieder auf 25,6 Prozent hochgefahren, die Defensive aber nicht vernachlässigt, zum Beispiel durch Investitionen in Gold. „Oh ja, wir haben Gold gekauft, im Wesentlichen in der Form von Minentiteln. Natürlich sind das auch Aktien, und ihr Kurs bewegt sich nicht immer im Einklang mit dem Preis des goldenen Rohstoffs. Für uns ist das eine Portfolio-Absicherung“, so Le Coz. Offensive Chancen suchen und finden die FondsManager in zwei Bereichen: In Schwellenländern und Unternehmensanleihen.

FondsPortfolio: Offensive. Kontrolliert.

Die Aktienquote des 13,2 Milliarden Euro schweren Carmignac Patrimoine mit 25,6 Prozent ist weiterhin „bewusst niedrig“. 7,5 Prozent davon sind Schwellenländer. Seit Jahresbeginn wurde diese Position systematisch um rund ein Drittel verstärkt. Aktuell ist der Fonds absolut mit rund 990 Millionen Euro in den Schwellenmärkten engagiert, zwei Drittel davon in Asien. Diese Märkte haben im Anlageuniversum Edouard Carmignacs einen besonderen Stellenwert, wie Eric Le Coz im Gespräch mit SJB bestätigt. Die von Le Coz angesprochenen Goldminenaktien sind Teil der Sektorenposition „Roh-, Hilfs- & Betriebsstoffe“. Ihr Anteil ist seit Jahresbeginn von 32,1 Prozent auf 22,9 Prozent zurückgegangen. Jetzt sind Finanztitel mit 39,0 Prozent deutlich übergewichtet. Ein Zeichen für neuen Mut. Auch im Rententeil des Carmignac Patrimoine ist Offensivgeist zu spüren. Insgesamt sind 55,5 Prozent des FondsKapitals in festverzinsliche Wertpapiere investiert. Mit 30,9 Prozent haben Unternehmensanleihen den stärksten Anteil. 36,0 Prozent der Renten haben Investmentgrad mit der Bestnote AAA. Vor einem Jahr waren es noch 51,4 Prozent. Die Gegenmaßnahme zur qualitativen Verschlechterung: Verkürzung der durchschnittlichen Verweildauer im Portfolio, der so genannten Duration. Per 31. August 2008 lag der Anteil von Rententiteln mit einer Laufzeit von 0 bis 1 Jahr bei gerade 3,6 Prozent. Jetzt liegen die Kurzläufer bei einem Anteil von 27,1 Prozent. Also wurde der als risikolos geltende Geldmarktanteil im Portfolio erhöht. Mit 18,9 Prozent ist die Position an liquiden Mitteln weiterhin hoch. Sie beinhaltet auch die Derivatepositionen zur Aktienabsicherung. Gleichzeitig hat der Fonds aufgrund seines großen Volumens die Chance auf strategische Zukäufe in antizyklische Märkte. Es spricht für die Erfahrung des FondsManagement, dass sie das große FondsVolumen geschmeidig einsetzen.

FondsVergleichsindex: Unabhängigkeit. Erhöht.

Als FondsBenchmark des Carmignac Patrimoine hat das FondsManagement einen zusammengesetzten Index gewählt. Er repräsentiert die Mischfondsstrategie. Das sind 50,0 Prozent MSCI World und 50,0 Prozent Citigroup World Government Bond. Wie die Grafik zeigt, schneidet der Fonds in der Wertentwicklung deutlich besser ab, als der Index. Der Grund: Aktives Management schlägt starren Index. Wichtiges Indiz: Die SJB Korrelationsanalyse. Über drei Jahre korrelieren Fonds und Index um 0,48. Über ein Jahr sind es 0,36. Die Tendenz zur Unabhängigkeit ist stärker, als die zur Gleichläufigkeit. Ursache für die niedrige Korrelation ist das FondsPortfolio. Die Aktienposition des Fonds von 25,6 Prozent entspricht nur rund der Hälfte der Aktienposition des zusammengesetzten Index. Die Anteile an Unternehmensanleihen von mehr als 30,0 Prozent und die Barposition von 18,9 Prozent sind als Asset-Klassen im Vergleichsindex nicht erfasst. Das relativiert die Aussagekraft der Kennziffernanalyse. Die Leistungsfähigkeit des Carmignac Patrimoine wird in der unabhängigen SJB Betrachtung dennoch deutlich.

FondsRisiko: Schwankungsbreite. Gering.

Der Carmignac Patrimoine repräsentiert ein aktives FondsManagement, das im Interesse der Investoren eigene Wege geht. Weiteres Indiz: Die konstant hohe Spurabweichung. Über drei Jahre liegt sie bei 10,63 Prozent, über ein Jahr bei 11,86 Prozent. Durch das indexunabhängige Portfoliomanagement ist es Carmignac und seinem Team gelungen, die Volatilität des Fonds deutlich unter die des Vergleichsindex zu bringen. Über drei Jahre stehen 7,79 Prozent Volatilität beim Fonds 11,79 Prozent beim Index gegenüber. Kurzfristig über ein Jahr sieht die Relation für den Fonds noch besser aus. Der Carmignac Patrimoine wich 5,65 Prozent ab, der Vergleichsindex 12,63 Prozent. Die Folge ist ein sehr niedriger Risikoindikator Beta. Über drei Jahre liegt er bei 0,32. Das sind 68,0 Prozentpunkte unter dem Marktrisikofixwert 1.

FondsRendite: Mehrrendite. Stark.

Die Stärke des Carmignac Patrimoine ist die Rendite. Über 12 Monate hat der Fonds per 30. September +21,85 Prozent an Wert gewonnen. Der zusammengesetzte Vergleichsindex kam im gleichen Zeitraum auf +0,28 Prozent. Noch deutlicher ist der mittelfristige Unterschied. -15,95 Prozent Wertentwicklung beim Index. +30,46 Prozent beim Fonds. In der Gesamtschau bedeutet das ein Alpha über den gesamten 36-monatigen Vergleichszeitraum von 0,90. Eine konstante Leistung. In 33 von 36 rollierenden 12-Monatszeiträumen erzielte der Fonds Mehrrendite. Drittes Indiz dafür, dass FondsInvestoren sehr deutlich vom aktiven FondsManagements und seinen strategischen Entscheidungen profitieren. Wie sehr zeigt exemplarisch die Sharpe Ratio. Über 1 Jahr liegt sie bei 3,25. Der Carmignac Patrimoine erwies sich als um diesen Faktor rentabler für Investoren, als der Geldmarkt.

SJB FondsEcho. Carmignac Patrimoine, MiFID-Risikoklasse nach MFX: 4

Freitag, 9. Oktober 2009 16:40

Der Carmignac Patrimoine überzeugt Investoren. Einen Zuwachs von 8,4 Milliarden Euro auf 13,2 Milliarden Euro verzeichnet der Mischfonds von Jahresanfang bis Ende August. Die Wertentwicklung auf Eurobasis im laufenden Jahr per 5. Oktober beträgt +14,69 Prozent. Ist das ein „Vermächtnis“ oder eine „Vermögensmasse“? Die deutschen Übersetzungen von „Patrimoine“ passen beide. Doch der Pariser FondsManager Edouard Carmignac und seine Investoren bevorzugen sicher den zweiten Begriff. Seit dem 12. Oktober 1989 investiert der Fonds in internationale Aktien- und Rententitel.

FondsStrategie: Chancen. Reich.

Der Carmignac Patrimoine wird von einem dreiköpfigen Managementteam geführt. Neben Gründungsgesellschafter Edouard Carmignac gehören Rose Ouahba und Frédéric Leroux dazu. Ouahba ist zuständig für die Rentenstrategie, Leroux für makroökonomische Analysen und Absicherungstechniken. Grundsätzlich darf die Aktienquote des Carmignac Patrimoine 50,0 Prozent nicht überschreiten. Beim Investmentfrühstück erläutert Eric Le Coz, Carmignacs Aktienstratege, den zweistufigen Prozess der Titelauswahl. Erster Schritt: Top-Down. Das ist die Identifikation von Märkten, Themen und Momenta für den Ein- oder Ausstieg. Zweiter Schritt: Bottom-Up. Welche Unternehmen sind in den Anlagethemen „gut positioniert“? Dabei achten die FondsManager standardmäßig auf günstige Bewertungen. Anders als andere achten sie auch auf Synergien von Aktien- und Anleihen. Das passt sowohl zur Mischfondsstrategie als auch zur neuen Marktrealität vieler Firmen. Sie müssen ihre Finanzierung nicht nur durch Eigen-, sondern auch durch Fremdkapital. zum Beispiel Unternehmensanleihen, sicherstellen. Für die SJB ein klares Qualitätsmerkmal. Dieses Managementteam arbeitet integriert.

Zur Absicherung von Währungs- und Marktrisiken in den Aktienpositionen setzt das Team beim Carmignac Patrimoine Derivate ein. Ein Beispiel aus der Investmenthistorie des Fonds: Zwischen Oktober 2008 und Februar 2009 lag die Aktienquote des Fonds unter 20,0 Prozent. Eric Le Coz erklärt auf Anfrage: „Den Aktienanteil von 20 Prozent hatten wir durch Index-Hedging-Geschäfte abgesichert, so dass wir unter dem Strich eine Aktienquote von nahe null Prozent hatten.“ Potenzielle Kursausschläge der Aktien wurden mit Derivaten auf die entgegen gesetzten Bewegungen abgesichert. Das nennt man eine aktive „Long-Short“-Strategie. Bis August 2009 wurde die Aktienquote wieder auf 25,6 Prozent hochgefahren, die Defensive aber nicht vernachlässigt, zum Beispiel durch Investitionen in Gold. „Oh ja, wir haben Gold gekauft, im Wesentlichen in der Form von Minentiteln. Natürlich sind das auch Aktien, und ihr Kurs bewegt sich nicht immer im Einklang mit dem Preis des goldenen Rohstoffs. Für uns ist das eine Portfolio-Absicherung“, so Le Coz. Offensive Chancen suchen und finden die FondsManager in zwei Bereichen: In Schwellenländern und Unternehmensanleihen.

FondsPortfolio: Offensive. Kontrolliert.

Die Aktienquote des 13,2 Milliarden Euro schweren Carmignac Patrimoine mit 25,6 Prozent ist weiterhin „bewusst niedrig“. 7,5 Prozent davon sind Schwellenländer. Seit Jahresbeginn wurde diese Position systematisch um rund ein Drittel verstärkt. Aktuell ist der Fonds absolut mit rund 990 Millionen Euro in den Schwellenmärkten engagiert, zwei Drittel davon in Asien. Diese Märkte haben im Anlageuniversum Edouard Carmignacs einen besonderen Stellenwert, wie Eric Le Coz im Gespräch mit SJB bestätigt. Die von Le Coz angesprochenen Goldminenaktien sind Teil der Sektorenposition „Roh-, Hilfs- & Betriebsstoffe“. Ihr Anteil ist seit Jahresbeginn von 32,1 Prozent auf 22,9 Prozent zurückgegangen. Jetzt sind Finanztitel mit 39,0 Prozent deutlich übergewichtet. Ein Zeichen für neuen Mut. Auch im Rententeil des Carmignac Patrimoine ist Offensivgeist zu spüren. Insgesamt sind 55,5 Prozent des FondsKapitals in festverzinsliche Wertpapiere investiert. Mit 30,9 Prozent haben Unternehmensanleihen den stärksten Anteil. 36,0 Prozent der Renten haben Investmentgrad mit der Bestnote AAA. Vor einem Jahr waren es noch 51,4 Prozent. Die Gegenmaßnahme zur qualitativen Verschlechterung: Verkürzung der durchschnittlichen Verweildauer im Portfolio, der so genannten Duration. Per 31. August 2008 lag der Anteil von Rententiteln mit einer Laufzeit von 0 bis 1 Jahr bei gerade 3,6 Prozent. Jetzt liegen die Kurzläufer bei einem Anteil von 27,1 Prozent. Also wurde der als risikolos geltende Geldmarktanteil im Portfolio erhöht. Mit 18,9 Prozent ist die Position an liquiden Mitteln weiterhin hoch. Sie beinhaltet auch die Derivatepositionen zur Aktienabsicherung. Gleichzeitig hat der Fonds aufgrund seines großen Volumens die Chance auf strategische Zukäufe in antizyklische Märkte. Es spricht für die Erfahrung des FondsManagement, dass sie das große FondsVolumen geschmeidig einsetzen.

FondsVergleichsindex: Unabhängigkeit. Erhöht.

Als FondsBenchmark des Carmignac Patrimoine hat das FondsManagement einen zusammengesetzten Index gewählt. Er repräsentiert die Mischfondsstrategie. Das sind 50,0 Prozent MSCI World und 50,0 Prozent Citigroup World Government Bond. Wie die Grafik zeigt, schneidet der Fonds in der Wertentwicklung deutlich besser ab, als der Index. Der Grund: Aktives Management schlägt starren Index. Wichtiges Indiz: Die SJB Korrelationsanalyse. Über drei Jahre korrelieren Fonds und Index um 0,48. Über ein Jahr sind es 0,36. Die Tendenz zur Unabhängigkeit ist stärker, als die zur Gleichläufigkeit. Ursache für die niedrige Korrelation ist das FondsPortfolio. Die Aktienposition des Fonds von 25,6 Prozent entspricht nur rund der Hälfte der Aktienposition des zusammengesetzten Index. Die Anteile an Unternehmensanleihen von mehr als 30,0 Prozent und die Barposition von 18,9 Prozent sind als Asset-Klassen im Vergleichsindex nicht erfasst. Das relativiert die Aussagekraft der Kennziffernanalyse. Die Leistungsfähigkeit des Carmignac Patrimoine wird in der unabhängigen SJB Betrachtung dennoch deutlich.

FondsRisiko: Schwankungsbreite. Gering.

Der Carmignac Patrimoine repräsentiert ein aktives FondsManagement, das im Interesse der Investoren eigene Wege geht. Weiteres Indiz: Die konstant hohe Spurabweichung. Über drei Jahre liegt sie bei 10,63 Prozent, über ein Jahr bei 11,86 Prozent. Durch das indexunabhängige Portfoliomanagement ist es Carmignac und seinem Team gelungen, die Volatilität des Fonds deutlich unter die des Vergleichsindex zu bringen. Über drei Jahre stehen 7,79 Prozent Volatilität beim Fonds 11,79 Prozent beim Index gegenüber. Kurzfristig über ein Jahr sieht die Relation für den Fonds noch besser aus. Der Carmignac Patrimoine wich 5,65 Prozent ab, der Vergleichsindex 12,63 Prozent. Die Folge ist ein sehr niedriger Risikoindikator Beta. Über drei Jahre liegt er bei 0,32. Das sind 68,0 Prozentpunkte unter dem Marktrisikofixwert 1.

FondsRendite: Mehrrendite. Stark.

Die Stärke des Carmignac Patrimoine ist die Rendite. Über 12 Monate hat der Fonds per 30. September +21,85 Prozent an Wert gewonnen. Der zusammengesetzte Vergleichsindex kam im gleichen Zeitraum auf +0,28 Prozent. Noch deutlicher ist der mittelfristige Unterschied. -15,95 Prozent Wertentwicklung beim Index. +30,46 Prozent beim Fonds. In der Gesamtschau bedeutet das ein Alpha über den gesamten 36-monatigen Vergleichszeitraum von 0,90. Eine konstante Leistung. In 33 von 36 rollierenden 12-Monatszeiträumen erzielte der Fonds Mehrrendite. Drittes Indiz dafür, dass FondsInvestoren sehr deutlich vom aktiven FondsManagements und seinen strategischen Entscheidungen profitieren. Wie sehr zeigt exemplarisch die Sharpe Ratio. Über 1 Jahr liegt sie bei 3,25. Der Carmignac Patrimoine erwies sich als um diesen Faktor rentabler für Investoren, als der Geldmarkt.

40. Wochenbericht für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 40. Kalenderwoche - 01.10. bis 08.10.2009. Der Fonds erzielte 1,2 %, sein Index 0,9 %.

Das Aktienportfolio des Carmignac Patrimoine Fonds erhielt Auftrieb durch die soliden Zuwächse unserer Investmentthemen "Schwellenländer" und der Energie- und Rohstoffkomponente. Im Gefolge des Anstiegs des Goldpreises legten auch Goldwerte zu. Für das Anleihenportfolio war die Währungsallokation dank des hohen Renditebeitrags des brasilianischen Real und des kolumbianischen Peso von Vorteil. Die Aktien-Exposure des Fonds wurde auf 28 % erhöht. Die Duration beträgt 4,1 und setzt sich aus schwach zinssensitiven Instrumenten wie Inflationsanleihen und Unternehmensanleihen zusammen.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 40. Kalenderwoche - 01.10. bis 08.10.2009. Der Fonds erzielte 1,2 %, sein Index 0,9 %.

Das Aktienportfolio des Carmignac Patrimoine Fonds erhielt Auftrieb durch die soliden Zuwächse unserer Investmentthemen "Schwellenländer" und der Energie- und Rohstoffkomponente. Im Gefolge des Anstiegs des Goldpreises legten auch Goldwerte zu. Für das Anleihenportfolio war die Währungsallokation dank des hohen Renditebeitrags des brasilianischen Real und des kolumbianischen Peso von Vorteil. Die Aktien-Exposure des Fonds wurde auf 28 % erhöht. Die Duration beträgt 4,1 und setzt sich aus schwach zinssensitiven Instrumenten wie Inflationsanleihen und Unternehmensanleihen zusammen.

morningstar vom 25. 10.09

offiziell zum carmagnac patrimoine

http://lt.morningstar.com/530g9ti4ue/snapshotpdf/default.asp…

offiziell zum carmagnac patrimoine

http://lt.morningstar.com/530g9ti4ue/snapshotpdf/default.asp…

Investment

Morningstar lobt Mischfonds Carmignac Patrimoine

Erschienen am 30.10.2009 | sky

Europa-Aktien unter der Lupe (Foto: Archiv) Europa-Aktien unter der Lupe (Foto: Archiv) Höchstes Lob erntet der Mischfonds Carmignac Patrimoine A Acc vom Fondsprüfer Morningstar: Dank der guten Performance und wegen des soliden und flexiblen Investment-Stils sei der Fonds einer der besten überhaupt, urteilte Morningstar-Analyst Thomas Lancereau. Entsprechend vergab er sowohl im qualitativen als auch im quantitativen Rating jeweils die Höchstnote "Exzellent". Insgesamt eigne sich der Fonds vor allem für langfristig orientierte Anleger mit moderater Risikoneigung.

Bestnoten für den Carmignac Patrimoine Das qualitative Rating untersucht vor allem das Fondsmanagement, den Investment-Ansatz und weiche Faktoren wie etwa die Kommunikation. Das quantitative Rating misst dagegen die Performance eines Fonds im Vergleich zu zwischenzeitlich erlittenen Kursverlusten. In beiden Kategorien überzeugt der Carmignac Patrimoine A Acc (ISIN: FR0010135103 ) den Experten von Morningstar – deswegen gehöre er zu dessen Favoriten. Der Fonds werde mit einem opportunistischem Ansatz verwaltet, außerdem spielten makroökonomische Überlegungen eine große Rolle. Die Aktienquote liege bei maximal 50 Prozent.

Carmignac kümmert sich nicht um Modethemen Langfristiges Anlageziel sei die Maximierung der absoluten Performance. Der Fonds versuche frühzeitig mittel- und langfristig Investmentthemen zu identifizieren, selbst wenn diese gerade nicht in Mode seien. Somit fanden sich zuletzt angelsächsische Banken wie J.P.Morgan oder Wells Fargo , Rohstoff-Titel wie Kinross Gold , aber auch Investments aus den Emerging Markets wie türkische Staatsanleihen oder auch US-Bonds im Depot wieder. Der Fonds unterscheide sich außerdem durch sein Hedging von der Konkurrenz sowie durch das flexible Liquiditätsmanagement zur Abfederung von Marktkorrekturen.

Musterdepot

Beständig bessere Rendite als die Konkurrenz Daher hat sich der Fonds sich laut Morningstar in fallenden Märkten als erstaunlich stabil erwiesen. Tatsächlich lag die Gesamtrendite im Börsen-Horrorjahr 2008 bei stabilen 0,1 Prozent und damit um 21 Prozentpunkte über der Konkurrenz. Allerdings bestehe das Risiko einer Underperformance bei kurzfristig steigenden Aktienmärkten. Seit Auflage im Jahr 1989 habe der Fonds den Durchschnitt seiner Vergleichsgruppe "Mischfonds Euro ausgewogen" per September 2009 um 5,2 Prozent annualisiert übertroffen. Über ein, drei, fünf und zehn Jahre sei der Carmignac Patrimoine in den oberen zehn Prozent seiner Kategorie gelandet. Das einzige Jahr, in dem der Fonds deutlich schlechter abschnitt, war 2004.

Carmignac Gestion verwaltet 27 Milliarden Euro Der Vermögensverwalter profitiere in erster Linie von der mehr als drei Jahrzehnte reichenden Erfahrung des Firmeneigners Edouard Carmignac. Er gründete die Investmentgesellschaft Carmignac Gestion 1989 und hält 70 Prozent der Anteile, der Rest ist unter den Angestellten aufgeteilt. Die französische Boutique verwaltete per Ende August 2009 mehr als 27 Milliarden Euro an Anlagegeldern. Als einzigen Wermutstropfen kritisierte Morningstar die Umsatzprovision, die die Kosten des Fonds in die Höhe treibe. Zum Schluss noch eine kurze Übersetzung der französischen Namen: Patrimoine heißt Erbe oder Vermögen, Gestion bedeutet Verwaltung oder Vermögensverwaltung.

Morningstar lobt Mischfonds Carmignac Patrimoine

Erschienen am 30.10.2009 | sky

Europa-Aktien unter der Lupe (Foto: Archiv) Europa-Aktien unter der Lupe (Foto: Archiv) Höchstes Lob erntet der Mischfonds Carmignac Patrimoine A Acc vom Fondsprüfer Morningstar: Dank der guten Performance und wegen des soliden und flexiblen Investment-Stils sei der Fonds einer der besten überhaupt, urteilte Morningstar-Analyst Thomas Lancereau. Entsprechend vergab er sowohl im qualitativen als auch im quantitativen Rating jeweils die Höchstnote "Exzellent". Insgesamt eigne sich der Fonds vor allem für langfristig orientierte Anleger mit moderater Risikoneigung.

Bestnoten für den Carmignac Patrimoine Das qualitative Rating untersucht vor allem das Fondsmanagement, den Investment-Ansatz und weiche Faktoren wie etwa die Kommunikation. Das quantitative Rating misst dagegen die Performance eines Fonds im Vergleich zu zwischenzeitlich erlittenen Kursverlusten. In beiden Kategorien überzeugt der Carmignac Patrimoine A Acc (ISIN: FR0010135103 ) den Experten von Morningstar – deswegen gehöre er zu dessen Favoriten. Der Fonds werde mit einem opportunistischem Ansatz verwaltet, außerdem spielten makroökonomische Überlegungen eine große Rolle. Die Aktienquote liege bei maximal 50 Prozent.

Carmignac kümmert sich nicht um Modethemen Langfristiges Anlageziel sei die Maximierung der absoluten Performance. Der Fonds versuche frühzeitig mittel- und langfristig Investmentthemen zu identifizieren, selbst wenn diese gerade nicht in Mode seien. Somit fanden sich zuletzt angelsächsische Banken wie J.P.Morgan oder Wells Fargo , Rohstoff-Titel wie Kinross Gold , aber auch Investments aus den Emerging Markets wie türkische Staatsanleihen oder auch US-Bonds im Depot wieder. Der Fonds unterscheide sich außerdem durch sein Hedging von der Konkurrenz sowie durch das flexible Liquiditätsmanagement zur Abfederung von Marktkorrekturen.

Musterdepot

Beständig bessere Rendite als die Konkurrenz Daher hat sich der Fonds sich laut Morningstar in fallenden Märkten als erstaunlich stabil erwiesen. Tatsächlich lag die Gesamtrendite im Börsen-Horrorjahr 2008 bei stabilen 0,1 Prozent und damit um 21 Prozentpunkte über der Konkurrenz. Allerdings bestehe das Risiko einer Underperformance bei kurzfristig steigenden Aktienmärkten. Seit Auflage im Jahr 1989 habe der Fonds den Durchschnitt seiner Vergleichsgruppe "Mischfonds Euro ausgewogen" per September 2009 um 5,2 Prozent annualisiert übertroffen. Über ein, drei, fünf und zehn Jahre sei der Carmignac Patrimoine in den oberen zehn Prozent seiner Kategorie gelandet. Das einzige Jahr, in dem der Fonds deutlich schlechter abschnitt, war 2004.

Carmignac Gestion verwaltet 27 Milliarden Euro Der Vermögensverwalter profitiere in erster Linie von der mehr als drei Jahrzehnte reichenden Erfahrung des Firmeneigners Edouard Carmignac. Er gründete die Investmentgesellschaft Carmignac Gestion 1989 und hält 70 Prozent der Anteile, der Rest ist unter den Angestellten aufgeteilt. Die französische Boutique verwaltete per Ende August 2009 mehr als 27 Milliarden Euro an Anlagegeldern. Als einzigen Wermutstropfen kritisierte Morningstar die Umsatzprovision, die die Kosten des Fonds in die Höhe treibe. Zum Schluss noch eine kurze Übersetzung der französischen Namen: Patrimoine heißt Erbe oder Vermögen, Gestion bedeutet Verwaltung oder Vermögensverwaltung.

Wochenbericht 43 für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 43. KW 2009 - 22.10. bis 29.10. Der Fonds verlor 1,6 %, sein Indikator 0,8 %.

Die prozyklische Ausrichtung des Portfolios belastete in einer Woche, in der riskante Anlagen Gewinnmitnahmen erlitten, die Performance. Hingegen untermauerten die in der Berichtswoche veröffentlichten makroökonomischen Daten eher das mittelfristige Szenario eines verhaltenen Wachstums in den USA, so dass die Beendigung der geldpolitischen Stimulierungsmaßnahmen sehr behutsam erfolgen wird. In der Berichtswoche hat das Management des Carmignac Patrimoine Fonds die Duration des Zinsportfolios auf 4 gesenkt, während die Positionen zur Absicherung des USD aufgelöst wurden. Die Exposure des Carmignac Patrimoine Fonds in riskanten Anlagen wurde durch den Kauf des Koreanischen Won zu günstigen Konditionen (0,5 % des Fondsvermögens) leicht aufgestockt. Die Aktien-Exposure liegt unverändert bei 28 %.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 43. KW 2009 - 22.10. bis 29.10. Der Fonds verlor 1,6 %, sein Indikator 0,8 %.

Die prozyklische Ausrichtung des Portfolios belastete in einer Woche, in der riskante Anlagen Gewinnmitnahmen erlitten, die Performance. Hingegen untermauerten die in der Berichtswoche veröffentlichten makroökonomischen Daten eher das mittelfristige Szenario eines verhaltenen Wachstums in den USA, so dass die Beendigung der geldpolitischen Stimulierungsmaßnahmen sehr behutsam erfolgen wird. In der Berichtswoche hat das Management des Carmignac Patrimoine Fonds die Duration des Zinsportfolios auf 4 gesenkt, während die Positionen zur Absicherung des USD aufgelöst wurden. Die Exposure des Carmignac Patrimoine Fonds in riskanten Anlagen wurde durch den Kauf des Koreanischen Won zu günstigen Konditionen (0,5 % des Fondsvermögens) leicht aufgestockt. Die Aktien-Exposure liegt unverändert bei 28 %.

Mir wurde erklärt, "der C-Patrimoine beinhalte quasi" das Aktienportfolio des C-Investissements - Insofern sei es sinnlos in beide Fonds zu investieren."

Auf der Homepage von CARMIGNAC >> Monatsbereichte gibt mir auch keine klare Antwort auf die FRAGE: Sind die Top-AKTIEN-Holdings beider Fonds tatsächlich identisch?

Auf der Homepage von CARMIGNAC >> Monatsbereichte gibt mir auch keine klare Antwort auf die FRAGE: Sind die Top-AKTIEN-Holdings beider Fonds tatsächlich identisch?

Antwort auf Beitrag Nr.: 38.396.071 von nessie4711 am 16.11.09 17:02:36Hallo nessie

Grundsätzlich stimmt die Aussage.

Dagegen ist ja auch wenig einzuwenden. Denn Carmignac sucht Aktien nach entsprechenden Kriterien aus (war bisher ja auch äußerst erfolgreich), und warum sollen sich diese in den Fonds unterscheiden ??

Du hast ja keine Themenfonds sondern eine weltweitanlegenden Aktienfonds und eine einen genauso aufgebauten Mischfonds.

Der Unterschied in den Assets.

Der Patrimoine enthält 26% Aktien, 53% Renten und 21% Cash

Der Invstissement 94% Aktien und 6% Cash.

Für einen konservativen Anleger genügt der Patrimoine

Ein etwas dynamischer würde den Investissement zumischen um mehr Chancen wahrzunehmen

Ein optimistischer Anleger nimmt nur den Investissement.

Wie gesagt, der Dreh und Angelpunkt ist die überaus erfolgreiche Aktienauswahl von Carmignac.

Reicht dir das so ??

Grundsätzlich stimmt die Aussage.

Dagegen ist ja auch wenig einzuwenden. Denn Carmignac sucht Aktien nach entsprechenden Kriterien aus (war bisher ja auch äußerst erfolgreich), und warum sollen sich diese in den Fonds unterscheiden ??

Du hast ja keine Themenfonds sondern eine weltweitanlegenden Aktienfonds und eine einen genauso aufgebauten Mischfonds.

Der Unterschied in den Assets.

Der Patrimoine enthält 26% Aktien, 53% Renten und 21% Cash

Der Invstissement 94% Aktien und 6% Cash.

Für einen konservativen Anleger genügt der Patrimoine

Ein etwas dynamischer würde den Investissement zumischen um mehr Chancen wahrzunehmen

Ein optimistischer Anleger nimmt nur den Investissement.

Wie gesagt, der Dreh und Angelpunkt ist die überaus erfolgreiche Aktienauswahl von Carmignac.

Reicht dir das so ??

Wochenbericht 45 für Carmignac Patrimoine Fonds

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 45. KW 2009 - 05.11. bis 12.11.2009. Der Fonds erzielte 0,9 %, sein Index 1,5 %.

Die relative Unterperformance des Fonds erklärt sich zum Teil durch die niedrige Duration des Anleihenportfolios, die schwache Wertentwicklung des Energiethemas, insbesondere von Ölzulieferern, und die Schwäche des brasilianischen Marktes. Die Duration des Anleihenportfolios beträgt 2,9 gegenüber einem Wert von 5,8 für den Referenzindex. Obwohl die Absicherung des Carmignac Patrimoine Fonds den Positiveffekt des soliden Zuwachses des US-Marktes etwas geschmälert hat, haben die an die US-Inflation indexierten Anleihen bei einer Breakeven-Inflationsrate von 2,2 % (gegenüber von 1 % beim Kauf) gut performt. An der Devisenfront sind die USD-Engagements des Carmignac Patrimoine Fonds in vollem Umfang abgesichert, und die Anlagen in Schwellenländerwährungen zahlten sich aus.

E. Carmignac & R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 45. KW 2009 - 05.11. bis 12.11.2009. Der Fonds erzielte 0,9 %, sein Index 1,5 %.

Die relative Unterperformance des Fonds erklärt sich zum Teil durch die niedrige Duration des Anleihenportfolios, die schwache Wertentwicklung des Energiethemas, insbesondere von Ölzulieferern, und die Schwäche des brasilianischen Marktes. Die Duration des Anleihenportfolios beträgt 2,9 gegenüber einem Wert von 5,8 für den Referenzindex. Obwohl die Absicherung des Carmignac Patrimoine Fonds den Positiveffekt des soliden Zuwachses des US-Marktes etwas geschmälert hat, haben die an die US-Inflation indexierten Anleihen bei einer Breakeven-Inflationsrate von 2,2 % (gegenüber von 1 % beim Kauf) gut performt. An der Devisenfront sind die USD-Engagements des Carmignac Patrimoine Fonds in vollem Umfang abgesichert, und die Anlagen in Schwellenländerwährungen zahlten sich aus.

Tja die Wocheninfos bekommen nur Berater usw...leider,wer weis wie man als Privatanleger an die Wocheninfos von Carmignac kommt?

Wochenbericht 47 für Carmignac Patrimoine Fonds

E. Carmignac und R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 47. KW 2009 - 19.11. bis 26.11. Mit einem Minus von 0,2 % schloss der Fonds gleichauf mit seinem Index.

In der Zinskomponente schmälerte die niedrige Exposure im US-Rentenmarkt die Gewinne. Dies wurde jedoch durch die gute Entwicklung von Unternehmensanleihen und OAT sowie durch die erfolgreiche USD-Absicherung des Portfolios kompensiert. Zu erwähnen ist ferner, dass der Fonds nicht in Dubai engagiert und in der Region generell nur sehr konservativ positioniert ist. So bevorzugen wir Staaten wie Qatar und Abu Dhabi, die wenig verschuldet sind und umfangreiche Rohstoffvorkommen aufweisen. Unsere Engagements in Staatspapieren von Qatar, in der Commercial Bank of Qatar und im Immobilienpromoter Aldar summieren sich auf lediglich EUR 100 Millionen. Die Duration beträgt 3,4.

E. Carmignac und R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 47. KW 2009 - 19.11. bis 26.11. Mit einem Minus von 0,2 % schloss der Fonds gleichauf mit seinem Index.

In der Zinskomponente schmälerte die niedrige Exposure im US-Rentenmarkt die Gewinne. Dies wurde jedoch durch die gute Entwicklung von Unternehmensanleihen und OAT sowie durch die erfolgreiche USD-Absicherung des Portfolios kompensiert. Zu erwähnen ist ferner, dass der Fonds nicht in Dubai engagiert und in der Region generell nur sehr konservativ positioniert ist. So bevorzugen wir Staaten wie Qatar und Abu Dhabi, die wenig verschuldet sind und umfangreiche Rohstoffvorkommen aufweisen. Unsere Engagements in Staatspapieren von Qatar, in der Commercial Bank of Qatar und im Immobilienpromoter Aldar summieren sich auf lediglich EUR 100 Millionen. Die Duration beträgt 3,4.

Wochenbericht 48 für Carmignac Patrimoine Fonds

E. Carmignac und R. Ouabba kommentieren die Entwicklung des Carmignac Patrimoine Fonds für die 47. KW 2009 - 26.11. bis 03.12.2009. Der Fonds erzielte 0,2 %, sein Index 0,1 %.

Das Anleihenportfolio konnte sich sowohl hinsichtlich seiner Zusammensetzung (indexierte und Unternehmensanleihen etc.) sowohl hinsichtlich des Wechselkursrisikos (keine Exposure im JPY und im USD) gegenüber dem Index relativ gut behaupten. Gegen Wochenschluss wurde die Duration durch die Erhöhung der Absicherung der Exposure in langfristigen US-Papieren und im 3- bis 5-jährigen Bereich der EUR-Kurve (dem Kernelement des Portfolios des Carmignac Patrimoine Fonds aus Unternehmensanleihen) auf 2,2 gesenkt. Im Schwellenländerportfolio wurde die Exposure im kolumbianischen Peso nach den Auseinandersetzungen zwischen Kolumbien und Venezuela von 2,2 % auf 0,8 % gesenkt.