Umsatzentwicklung bei Abacho-MyHammer 2006 - 2009 - 500 Beiträge pro Seite

eröffnet am 31.10.09 13:03:25 von

neuester Beitrag 30.04.15 21:56:16 von

neuester Beitrag 30.04.15 21:56:16 von

Beiträge: 30

ID: 1.153.991

ID: 1.153.991

Aufrufe heute: 0

Gesamt: 7.146

Gesamt: 7.146

Aktive User: 0

ISIN: DE000A11QWW6 · WKN: A11QWW

16,000

EUR

0,00 %

0,000 EUR

Letzter Kurs 06.09.22 Hamburg

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,080 | +22,30 | |

| 0,5955 | +20,94 | |

| 1,9500 | +17,47 | |

| 12,750 | +10,97 | |

| 35,67 | +9,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,4500 | -7,59 | |

| 8,5800 | -8,04 | |

| 52,92 | -8,36 | |

| 0,6300 | -10,00 | |

| 9,4600 | -10,25 |

In der Vergangenheit wurden bei Abacho immer nur die "nackten" Umsätze betrachtet, die offenen Forderungen, Forderungsverluste und Wertberichtigungen aber nicht hinzugezogen. Deshalb habe ich mir einmal die Mühe gemacht und die Umsätze der Jahre 2006, 2007 und 2008 genauer analysiert.

Quelle für Forderungen My-Hammer und Rest:

Geschäftsberichte 2006 / 2007 / 2008 (www.abacho.net)

Jahr...Forderungen My-H...Forderungen Rest

2006...581.000 € (=63%)...338.000 € (=37%)

2007...543.000 € (=69%)...239.000 € (=31%)

2008...453.000 € (=75%)...153.000 € (=25%)

Quelle für Forderungsverluste und Wertberichtigungen gesamt:

Geschäftsberichte 2006 / 2007 / 2008 (www.abacho.net)

Anteilige My-Hammer Forderungsverluste (Kürzel FoVl) und Wertberichtigungen (Kürzel WB) abgeleitet aus dem Anteil der My-Hammer Forderungen am Gesamtanteil

Jahr....FoVl / WB (gesamt)...Anteil My-H an FoVl / WB (abgeleitet aus Forderungen)

2006...763.000 €...................481.000 € (=63%)

2007...1.951.000 €.................1.346.000 € (=69%)

2008...1.464.000 €.................1.098.000 € (=75%)

My-Hammer

Jahr.......Umsatz...........FoVl/WB...........offene Forderungen.....tats. Umsatz

2006......1.610.000 €.........-481.000 €....-581.000 €....................= 548.000 € (ca. 34%)

2007......4.035.000 €......-1.346.000 €....-543.000 €....................= 2.146.000 € (ca. 53%)

2008......4.684.000 €......-1.098.000 €....-453.000 €....................= 3.133.000 € (ca. 67%)

Fazit:

Es wurden in den vergangenen Diskussionen meist nur die Umsatzzahlen herangezogen, ohne zu beachten, was unter dem Strich eigentlich herauskommt. Schaut man sich die Umsatzsteigerungen der letzten Jahre im Vergleich zu den Umsätzen abzgl. Offenen Forderungen / Forderungsverluste und Wertberichtigungen an, so erkennt man folgendes:

Umsatz:

2007 im Vgl. zu 2006: ca. +150%

2008 im Vgl. zu 2007: ca. +16%

Umsatz abzgl. Offenen Forderungen / Forderungsverluste und Wertberichtigungen

2007 im Vgl. zu 2006: ca. +290%

2008 im Vgl. zu 2007: ca. +46%

Der Anteil, der bei My-Hammer tatsächlich Cash angekommen ist, lag also im Vergleich zu den Vorjahren erheblich höher als die immer wieder herangezogene Umsatzentwicklung.

Nun zu den Eckdaten für 2009. An der Hauptversammlung im Mai 2009 in Berlin wurde ein Diagramm gezeigt, dessen Verlauf die Forderungsrealisierung aufzeigte. Auch im Jahr 2009 hat sie sich weiter positiv entwickelt. Hier der entsprechende Auszug aus meinem HV-Bericht:

„Ein weiteres Diagramm zeigte die Forderungsrealisierung nach 10/20/30 Tagen welche sich ebenfalls stetig verbessert. Lag man Mitte 2008 noch bei gesamt 60% so liegt man aktuell bei ca. 70% (Anmerkung: Ich meine das war der Wert aus KW19 / 2009). Der Anteil der Forderungsrealisierungen nach kurzer Zeit ist im Verlauf auch ständig angestiegen.“

Dies lässt vermuten, dass der Umsatzanstieg 2009 gegenüber 2008 incl. der Forderungen / Forderungsverluste und Wertberichtigungen ebenfalls mehr als positiv aussehen wird. Den Umsatz bei My-Hammer alleine schätze ich für 2009 auf ca. 9,8 Mio. € (bis 30.09.09 schon ca. 6,8 Mio., davon alleine ca. 3,1 Mio. € in Q3), 2008 lag er bei ca. 4,7 Mio. €, also knapp 110% Steigerung. Da die Forderungsverluste und Wertberichtigungen beim Branchenbuch aber gerade zu Beginn höher sein werden, rechne ich damit, dass sich die Gesamtquote trotz verbesserter Forderungsrealisierungsquote bei den Auktionsprovisionen, auf ähnlichem Niveau bewegt wie 2008.

Bei der Beobachtung der Branchenbucheinträge habe ich das Gefühl, dass sie qualtitativ besser werden (weniger Fakeeinträge). Ich vermute dass My-Hammer hier intensiv an der Forderungsausfallquote arbeitet um sie sukzessive zu senken, so wie das auch bei den Auktionsprovisionen über die letzten Jahre zu sehen war.

Somit würde ich auf folgenden Umsatz abzgl. offenen Forderungen, Forderungsverlusten und Wertberichtigungen kommen ...

Jahr 2009

9,8 Mio € Umsatz (MH) x 67% = 6,6 Mio €

... also auch ca. 110% über dem Vorjahreswert.

Zu den Wertberichtigungen und Forderungen:

Die offenen Forderungen lagen zum 1. HJ 2008 bei My-Hammer bei 824.000 € (= ca. 34% vom Umsatz), zum 1. HJ 2009 lagen sie bei nur noch 535.000 € (= ca. 15% vom Umsatz). Man beachte: 2008 gab es noch kein Branchenbuch. Es kam aber lt. Halbjahresbericht zu verstärkten Wertberichtigungen vor allem beim Branchenbuch.

Die Rückstellungen lagen zum 1.HJ 2008 bei My-Hammer bei 538.000 €, zum 1. HJ 2009 bei 799.000 €.

Im HJ Bericht 2009 folgendes:

"Durch ein intensiviertes Debitorenmanagment sowie transparentere Bestell- und Buchungsabläufe auf das Internetangebot beabsichtigt die Gesellschaft, dieses Risiko zu reduzieren."

Ich vermute, dass My-Hammer bzgl. der Forderungen aus Branchenbuch und Auktionsprovisionen auf Factoring setzt, was evtl. auch mit den erhöhten Wertberichtigungen auf die Branchenbuchumsätze zu tun hat. Das Restrisiko was bzgl. der Wertberichtigungen besteht könnte ggf. durch die erhöhten Rückstellungen abgesichert sein. Sollten diese nicht benötigt werden und zum Ende des Jahres teilweise aufgelöst werden können, besteht die Möglichkeit dass hier das Ergebnis verbessert wird, da die Wertberichtigungen das Ergebnis belasten. Ein negatives Restrisiko sehe ich aufgrund der bereits vorgenommenen Rückstellungen nicht.

http://de.wikipedia.org/wiki/Factoring

Factoring (deutsch: Forderungszession) ist eine Finanzdienstleistung, die der kurzfristigen Umsatzfinanzierung dient. Der Factor erwirbt die Forderungen seines Factoring-Kunden gegen dessen Abnehmer (Debitor). Als Gegenleistung für die Abtretung der Forderung zahlt der Factor an den Factoring-Kunden umgehend den Forderungskaufpreis. Dieser Kaufpreis entspricht dem Betrag der – tatsächlich bestehenden – Forderung abzüglich eines Diskonts für die Leistungen des Factors (Finanzierung, Delkredere, Debitorenmanagement). Einen Teil des Kaufpreises behält der Factor auf einem Sperrkonto ein, um das Veritätsrisiko bis zur endgültigen Zahlung durch den Debitor abzusichern.

Die aktuellen Verluste in Q3 wurden stark reduziert, die laufenden Auktionen liegen zwischen 40% und 50% über den Vorjahreswerten. Die Branchenbucheinträge steigen aktuell auch weiter an. Neue Projekte sind laut Aussage Abacho auch angedacht (siehe HJ Bericht und Q3 Bericht), von der Stadt Berlin wurde eine 1,5 Mio € Förderung genehmigt (siehe entsprechende Adhoc, bzw. Q3 Bericht), der nicht zurückgezahlt werden muss. Auch wenn ab Ende Q1/2010 erste Kündigungen der Partnerpakete im Branchenbuch möglich sind, ist ein Wachstum auch auf Basis der aktuellen Q3 Zahlen in Sicht. Alles in allem bin ich der Meinung dass sich hier etwas zusammenbraut und in 2010 einiges von Abacho / My-Hammer zu erwarten ist.

Falls ich mich bei einer Zahl vertan habe oder einen Denkfehler drinn habe, bitte korrigiert mich. Die Analyse war recht umfangreich, da kann auch schon mal ein Verdreher reinrutschen. Deshalb ... Zahlen ohne Gewähr

Gruß

Frankenland

Quelle für Forderungen My-Hammer und Rest:

Geschäftsberichte 2006 / 2007 / 2008 (www.abacho.net)

Jahr...Forderungen My-H...Forderungen Rest

2006...581.000 € (=63%)...338.000 € (=37%)

2007...543.000 € (=69%)...239.000 € (=31%)

2008...453.000 € (=75%)...153.000 € (=25%)

Quelle für Forderungsverluste und Wertberichtigungen gesamt:

Geschäftsberichte 2006 / 2007 / 2008 (www.abacho.net)

Anteilige My-Hammer Forderungsverluste (Kürzel FoVl) und Wertberichtigungen (Kürzel WB) abgeleitet aus dem Anteil der My-Hammer Forderungen am Gesamtanteil

Jahr....FoVl / WB (gesamt)...Anteil My-H an FoVl / WB (abgeleitet aus Forderungen)

2006...763.000 €...................481.000 € (=63%)

2007...1.951.000 €.................1.346.000 € (=69%)

2008...1.464.000 €.................1.098.000 € (=75%)

My-Hammer

Jahr.......Umsatz...........FoVl/WB...........offene Forderungen.....tats. Umsatz

2006......1.610.000 €.........-481.000 €....-581.000 €....................= 548.000 € (ca. 34%)

2007......4.035.000 €......-1.346.000 €....-543.000 €....................= 2.146.000 € (ca. 53%)

2008......4.684.000 €......-1.098.000 €....-453.000 €....................= 3.133.000 € (ca. 67%)

Fazit:

Es wurden in den vergangenen Diskussionen meist nur die Umsatzzahlen herangezogen, ohne zu beachten, was unter dem Strich eigentlich herauskommt. Schaut man sich die Umsatzsteigerungen der letzten Jahre im Vergleich zu den Umsätzen abzgl. Offenen Forderungen / Forderungsverluste und Wertberichtigungen an, so erkennt man folgendes:

Umsatz:

2007 im Vgl. zu 2006: ca. +150%

2008 im Vgl. zu 2007: ca. +16%

Umsatz abzgl. Offenen Forderungen / Forderungsverluste und Wertberichtigungen

2007 im Vgl. zu 2006: ca. +290%

2008 im Vgl. zu 2007: ca. +46%

Der Anteil, der bei My-Hammer tatsächlich Cash angekommen ist, lag also im Vergleich zu den Vorjahren erheblich höher als die immer wieder herangezogene Umsatzentwicklung.

Nun zu den Eckdaten für 2009. An der Hauptversammlung im Mai 2009 in Berlin wurde ein Diagramm gezeigt, dessen Verlauf die Forderungsrealisierung aufzeigte. Auch im Jahr 2009 hat sie sich weiter positiv entwickelt. Hier der entsprechende Auszug aus meinem HV-Bericht:

„Ein weiteres Diagramm zeigte die Forderungsrealisierung nach 10/20/30 Tagen welche sich ebenfalls stetig verbessert. Lag man Mitte 2008 noch bei gesamt 60% so liegt man aktuell bei ca. 70% (Anmerkung: Ich meine das war der Wert aus KW19 / 2009). Der Anteil der Forderungsrealisierungen nach kurzer Zeit ist im Verlauf auch ständig angestiegen.“

Dies lässt vermuten, dass der Umsatzanstieg 2009 gegenüber 2008 incl. der Forderungen / Forderungsverluste und Wertberichtigungen ebenfalls mehr als positiv aussehen wird. Den Umsatz bei My-Hammer alleine schätze ich für 2009 auf ca. 9,8 Mio. € (bis 30.09.09 schon ca. 6,8 Mio., davon alleine ca. 3,1 Mio. € in Q3), 2008 lag er bei ca. 4,7 Mio. €, also knapp 110% Steigerung. Da die Forderungsverluste und Wertberichtigungen beim Branchenbuch aber gerade zu Beginn höher sein werden, rechne ich damit, dass sich die Gesamtquote trotz verbesserter Forderungsrealisierungsquote bei den Auktionsprovisionen, auf ähnlichem Niveau bewegt wie 2008.

Bei der Beobachtung der Branchenbucheinträge habe ich das Gefühl, dass sie qualtitativ besser werden (weniger Fakeeinträge). Ich vermute dass My-Hammer hier intensiv an der Forderungsausfallquote arbeitet um sie sukzessive zu senken, so wie das auch bei den Auktionsprovisionen über die letzten Jahre zu sehen war.

Somit würde ich auf folgenden Umsatz abzgl. offenen Forderungen, Forderungsverlusten und Wertberichtigungen kommen ...

Jahr 2009

9,8 Mio € Umsatz (MH) x 67% = 6,6 Mio €

... also auch ca. 110% über dem Vorjahreswert.

Zu den Wertberichtigungen und Forderungen:

Die offenen Forderungen lagen zum 1. HJ 2008 bei My-Hammer bei 824.000 € (= ca. 34% vom Umsatz), zum 1. HJ 2009 lagen sie bei nur noch 535.000 € (= ca. 15% vom Umsatz). Man beachte: 2008 gab es noch kein Branchenbuch. Es kam aber lt. Halbjahresbericht zu verstärkten Wertberichtigungen vor allem beim Branchenbuch.

Die Rückstellungen lagen zum 1.HJ 2008 bei My-Hammer bei 538.000 €, zum 1. HJ 2009 bei 799.000 €.

Im HJ Bericht 2009 folgendes:

"Durch ein intensiviertes Debitorenmanagment sowie transparentere Bestell- und Buchungsabläufe auf das Internetangebot beabsichtigt die Gesellschaft, dieses Risiko zu reduzieren."

Ich vermute, dass My-Hammer bzgl. der Forderungen aus Branchenbuch und Auktionsprovisionen auf Factoring setzt, was evtl. auch mit den erhöhten Wertberichtigungen auf die Branchenbuchumsätze zu tun hat. Das Restrisiko was bzgl. der Wertberichtigungen besteht könnte ggf. durch die erhöhten Rückstellungen abgesichert sein. Sollten diese nicht benötigt werden und zum Ende des Jahres teilweise aufgelöst werden können, besteht die Möglichkeit dass hier das Ergebnis verbessert wird, da die Wertberichtigungen das Ergebnis belasten. Ein negatives Restrisiko sehe ich aufgrund der bereits vorgenommenen Rückstellungen nicht.

http://de.wikipedia.org/wiki/Factoring

Factoring (deutsch: Forderungszession) ist eine Finanzdienstleistung, die der kurzfristigen Umsatzfinanzierung dient. Der Factor erwirbt die Forderungen seines Factoring-Kunden gegen dessen Abnehmer (Debitor). Als Gegenleistung für die Abtretung der Forderung zahlt der Factor an den Factoring-Kunden umgehend den Forderungskaufpreis. Dieser Kaufpreis entspricht dem Betrag der – tatsächlich bestehenden – Forderung abzüglich eines Diskonts für die Leistungen des Factors (Finanzierung, Delkredere, Debitorenmanagement). Einen Teil des Kaufpreises behält der Factor auf einem Sperrkonto ein, um das Veritätsrisiko bis zur endgültigen Zahlung durch den Debitor abzusichern.

Die aktuellen Verluste in Q3 wurden stark reduziert, die laufenden Auktionen liegen zwischen 40% und 50% über den Vorjahreswerten. Die Branchenbucheinträge steigen aktuell auch weiter an. Neue Projekte sind laut Aussage Abacho auch angedacht (siehe HJ Bericht und Q3 Bericht), von der Stadt Berlin wurde eine 1,5 Mio € Förderung genehmigt (siehe entsprechende Adhoc, bzw. Q3 Bericht), der nicht zurückgezahlt werden muss. Auch wenn ab Ende Q1/2010 erste Kündigungen der Partnerpakete im Branchenbuch möglich sind, ist ein Wachstum auch auf Basis der aktuellen Q3 Zahlen in Sicht. Alles in allem bin ich der Meinung dass sich hier etwas zusammenbraut und in 2010 einiges von Abacho / My-Hammer zu erwarten ist.

Falls ich mich bei einer Zahl vertan habe oder einen Denkfehler drinn habe, bitte korrigiert mich. Die Analyse war recht umfangreich, da kann auch schon mal ein Verdreher reinrutschen. Deshalb ... Zahlen ohne Gewähr

Gruß

Frankenland

Zu dem Thema Wertberichtigungen der Branchenbuchumsätze ...

Erst einmal ein paar Eckdaten:

1. Soweit mir das noch in Erinnerung ist, konnte man sich zum Start

des Branchenbuches als Pro- bzw. Businesspartner anmelden und

mit dem Bieten loslegen, ohne dass ein Geldeingang bei My-Hammer

vorliegen musste.

2. Zu Beginn des Branchenbuches gab es noch die Möglichkeit der

monatlichen Zahlung.

Die Folge aus Punkt 1. war, dass es eine nicht unwesentliche Anzahl

von Fakeeinträgen gab, man konnte diese gut an den Usernamen erkennen,

die sich nicht auf Firmennamen bezogen, sondern nur ein Name mit

einer Ziffernfolge war, z.B. josef444, usw. Weiterhin gab es bei

diesen Accounts keine Kontaktdaten. Mit den Fakeaccounts

konnte man sofort Kundenkontakt aufnehmen und auf Auktionen bieten.

Hier im Board hat sich ja damals sogar jemand damit gerühmt einen

Fakeaccount angelegt zu haben.

Die Folge aus Punkt 2. kann unter Umständen gewesen sein, dass

eine Monatsrate gezahlt wurde um auf interessante Aufträge zu bieten,

bzw. Kundenkontakt herzustellen und dann die Zahlung eingestellt

wurde.

Nun hat sich bzgl. Punkt 1. und 2. folgendes getan:

In der Leistungsbeschreibung der Partnerpakete ist folgendes aufgenommen:

"2. Bedingungen für Freischaltung

MY-HAMMER behält sich vor die Freischaltung des Nutzungsrechts von einem erfolgreichen Zahlungseingang abhängig zu machen."

Einen Fakeaccount ohne Zahlung anzulegen wird dadurch faktisch unmöglich.

Quelle:

http://www.my-hammer.de/showPage.php?id=specification

Weiterhin gibt es die Möglichkeit der monatlichen Zahlungsweise

nicht mehr. Es besteht nur noch die Möglichkeit der vierteljährlichen-

bzw. jährlichen Zahlungsweise.

Quelle:

https://www.my-hammer.de/v3/registration.php?getContractorPr…

Ich beobachte das Branchenbuch sehr intensiv seit seinem Start.

In letzter Zeit macht es immer mehr den Eindruck dass es von den

Einträgen her qualitativ um einiges besser steht als zu Beginn,

was durch die div. Maßnahmen zu erklären sein kann.

Abgesehen davon, dass die Wertberichtigungen zum Branchenbuch im

1. HJ evtl. zum Teil durch das Factoring bedingt waren, bin ich

mir relativ sicher, dass die Forderungsausfallquote im Branchenbuch

ebenso sukzessive reduziert wird, wie es bei den Auktionsprovisionen

im Laufe der letzten Jahre der Fall war.

Gruß

Frankenland

Erst einmal ein paar Eckdaten:

1. Soweit mir das noch in Erinnerung ist, konnte man sich zum Start

des Branchenbuches als Pro- bzw. Businesspartner anmelden und

mit dem Bieten loslegen, ohne dass ein Geldeingang bei My-Hammer

vorliegen musste.

2. Zu Beginn des Branchenbuches gab es noch die Möglichkeit der

monatlichen Zahlung.

Die Folge aus Punkt 1. war, dass es eine nicht unwesentliche Anzahl

von Fakeeinträgen gab, man konnte diese gut an den Usernamen erkennen,

die sich nicht auf Firmennamen bezogen, sondern nur ein Name mit

einer Ziffernfolge war, z.B. josef444, usw. Weiterhin gab es bei

diesen Accounts keine Kontaktdaten. Mit den Fakeaccounts

konnte man sofort Kundenkontakt aufnehmen und auf Auktionen bieten.

Hier im Board hat sich ja damals sogar jemand damit gerühmt einen

Fakeaccount angelegt zu haben.

Die Folge aus Punkt 2. kann unter Umständen gewesen sein, dass

eine Monatsrate gezahlt wurde um auf interessante Aufträge zu bieten,

bzw. Kundenkontakt herzustellen und dann die Zahlung eingestellt

wurde.

Nun hat sich bzgl. Punkt 1. und 2. folgendes getan:

In der Leistungsbeschreibung der Partnerpakete ist folgendes aufgenommen:

"2. Bedingungen für Freischaltung

MY-HAMMER behält sich vor die Freischaltung des Nutzungsrechts von einem erfolgreichen Zahlungseingang abhängig zu machen."

Einen Fakeaccount ohne Zahlung anzulegen wird dadurch faktisch unmöglich.

Quelle:

http://www.my-hammer.de/showPage.php?id=specification

Weiterhin gibt es die Möglichkeit der monatlichen Zahlungsweise

nicht mehr. Es besteht nur noch die Möglichkeit der vierteljährlichen-

bzw. jährlichen Zahlungsweise.

Quelle:

https://www.my-hammer.de/v3/registration.php?getContractorPr…

Ich beobachte das Branchenbuch sehr intensiv seit seinem Start.

In letzter Zeit macht es immer mehr den Eindruck dass es von den

Einträgen her qualitativ um einiges besser steht als zu Beginn,

was durch die div. Maßnahmen zu erklären sein kann.

Abgesehen davon, dass die Wertberichtigungen zum Branchenbuch im

1. HJ evtl. zum Teil durch das Factoring bedingt waren, bin ich

mir relativ sicher, dass die Forderungsausfallquote im Branchenbuch

ebenso sukzessive reduziert wird, wie es bei den Auktionsprovisionen

im Laufe der letzten Jahre der Fall war.

Gruß

Frankenland

Umsatzerwartung Q4/2009 und Gesamtjahr 2010:

Ich habe auf Basis der Umsatzzahlen aus Q1 / Q2 und Q3 2009 den erwarteten Umsatz

für Q4 2009 und für das Jahr 2010 abgeleitet (Prognose mit jeweils Quartalswerten).

Als Eckdaten die aktuellen Entwicklungen:

- Auktionswachstum gegenüber 2008 derzeit ca. 40% (siehe http://www.myhn.de/index.php?option=com_myhn_statistics&Item…

- Durchschnittszuwachs neue kostenpflichtige Partnereinträge pro Tag in Q4: ca. 18

- Durchschnittszuwachs neue kostenpflichtige Partnereinträge pro Tag in den letzten 3 Wochen: ca. 29

(Quelle: http://branchenbuch.my-hammer.de/ )

Q4 2009: saisonbedingte sinkende Auktionszahlen, Branchenbucheinträge ab jetzt 15 pro Tag. In Summe ein Umsatz in etwa auf dem Niveau von Q3 mit ca. 3,25 Mio €. Das entspricht einer Umsatzsteigerung gegenüber 2008 bei Abacho gesamt von ca. 130% und bei My-Hammer alleine von ca. 190%. Der Jahresumsatz 2009 würde dann bei ca. 10,5 Mio € liegen, was ca. 75% über dem Vorjahreswert von ca. 6,0 Mio € liegt.

Für 2010 habe ich 2 Szenarios durchgerechnet ein meiner Meinung nach konservatives Szenario und ein Worst-Case Szenario:

1. Partnerwachstum bis Ende Januar 15 Einträge pro Tag, ab Februar nur noch 10 Einträge / Tag, da ab Ende Februar Kündigungen der ersten Partnerpakete aus 2009 möglich sind. Auktionswachstum 25% gegenüber den 2009er Quartals-Werten. Für die Umsätze aus dem Segment Werbung habe ich nur noch 40.000 € je Quartal berücksichtigt (1. HJ 2009: 198.000 €; Q3/2009: 47.000 €)

>>> erwarteter Umsatz: 16,64 Mio €

Da an anderer Stelle immer auf den möglichen Kündigungen der Partnerpakete hingewiesen wird habe ich einmal ein Worst-Case Szenario eingegeben. Von dem ich mir sehr sicher bin, dass es unrealistisch ist (siehe aktuelle Entwicklungen)

2. Partnerwachstum bis Ende Januar 15 Einträge pro Tag, ab Februar -5 Einträge pro Tag. Auktionswachstum 0% gegenüber den 2009er Quartals-Werten. Für die Umsätze aus dem Segment Werbung habe ich nur noch 40.000 € je Quartal berücksichtigt (1. HJ 2009: 198.000 €; Q3/2009: 47.000 €)

>>> erwarteter Umsatz: 14,18 Mio. €

Ich komme also selbst bei dem Worst-Case Szenario auf die 14 Mio € Umsatz die "Der Aktionär" für 2010 in Aussicht gestellt hat. Für dieses Szenario komme ich auf einen Umsatzzuwachs von 35% für das Szenario 1. auf einen Zuwachs von ca. 60%. An die Gewinn/Verlust Rechnung mache ich mich in den nächsten Tagen/Wochen, da diese mit vielen Variablen sehr komplex ist, dauert es noch etwas ... und ich hab ja auch noch etwas anderes zu tun ;-)

Von Abacho / My-Hammer werden weitere Expansionen und zusätzliche Dienste in Aussicht gestellt. In meinen Szenarien sind weder Expansionen in weitere Länder noch zusätzliche Dienste berücksichtigt. Falls sich in diese Richtung etwas tut, ist dies in den Prognosen entsprechend zu berücksichtigen.

Hinweis: Es handelt sich hier um Prognosen für die kommenden Umsätze, ohne Gewähr. Bei meiner Prognose für Q2 / 2009 lag ich fast punktgenau, für Q3 / 2009 lag ich 10% zu niedrig.

Gruß

Frankenland

Ich habe auf Basis der Umsatzzahlen aus Q1 / Q2 und Q3 2009 den erwarteten Umsatz

für Q4 2009 und für das Jahr 2010 abgeleitet (Prognose mit jeweils Quartalswerten).

Als Eckdaten die aktuellen Entwicklungen:

- Auktionswachstum gegenüber 2008 derzeit ca. 40% (siehe http://www.myhn.de/index.php?option=com_myhn_statistics&Item…

- Durchschnittszuwachs neue kostenpflichtige Partnereinträge pro Tag in Q4: ca. 18

- Durchschnittszuwachs neue kostenpflichtige Partnereinträge pro Tag in den letzten 3 Wochen: ca. 29

(Quelle: http://branchenbuch.my-hammer.de/ )

Q4 2009: saisonbedingte sinkende Auktionszahlen, Branchenbucheinträge ab jetzt 15 pro Tag. In Summe ein Umsatz in etwa auf dem Niveau von Q3 mit ca. 3,25 Mio €. Das entspricht einer Umsatzsteigerung gegenüber 2008 bei Abacho gesamt von ca. 130% und bei My-Hammer alleine von ca. 190%. Der Jahresumsatz 2009 würde dann bei ca. 10,5 Mio € liegen, was ca. 75% über dem Vorjahreswert von ca. 6,0 Mio € liegt.

Für 2010 habe ich 2 Szenarios durchgerechnet ein meiner Meinung nach konservatives Szenario und ein Worst-Case Szenario:

1. Partnerwachstum bis Ende Januar 15 Einträge pro Tag, ab Februar nur noch 10 Einträge / Tag, da ab Ende Februar Kündigungen der ersten Partnerpakete aus 2009 möglich sind. Auktionswachstum 25% gegenüber den 2009er Quartals-Werten. Für die Umsätze aus dem Segment Werbung habe ich nur noch 40.000 € je Quartal berücksichtigt (1. HJ 2009: 198.000 €; Q3/2009: 47.000 €)

>>> erwarteter Umsatz: 16,64 Mio €

Da an anderer Stelle immer auf den möglichen Kündigungen der Partnerpakete hingewiesen wird habe ich einmal ein Worst-Case Szenario eingegeben. Von dem ich mir sehr sicher bin, dass es unrealistisch ist (siehe aktuelle Entwicklungen)

2. Partnerwachstum bis Ende Januar 15 Einträge pro Tag, ab Februar -5 Einträge pro Tag. Auktionswachstum 0% gegenüber den 2009er Quartals-Werten. Für die Umsätze aus dem Segment Werbung habe ich nur noch 40.000 € je Quartal berücksichtigt (1. HJ 2009: 198.000 €; Q3/2009: 47.000 €)

>>> erwarteter Umsatz: 14,18 Mio. €

Ich komme also selbst bei dem Worst-Case Szenario auf die 14 Mio € Umsatz die "Der Aktionär" für 2010 in Aussicht gestellt hat. Für dieses Szenario komme ich auf einen Umsatzzuwachs von 35% für das Szenario 1. auf einen Zuwachs von ca. 60%. An die Gewinn/Verlust Rechnung mache ich mich in den nächsten Tagen/Wochen, da diese mit vielen Variablen sehr komplex ist, dauert es noch etwas ... und ich hab ja auch noch etwas anderes zu tun ;-)

Von Abacho / My-Hammer werden weitere Expansionen und zusätzliche Dienste in Aussicht gestellt. In meinen Szenarien sind weder Expansionen in weitere Länder noch zusätzliche Dienste berücksichtigt. Falls sich in diese Richtung etwas tut, ist dies in den Prognosen entsprechend zu berücksichtigen.

Hinweis: Es handelt sich hier um Prognosen für die kommenden Umsätze, ohne Gewähr. Bei meiner Prognose für Q2 / 2009 lag ich fast punktgenau, für Q3 / 2009 lag ich 10% zu niedrig.

Gruß

Frankenland

Aktuelle Entwicklung bei My-Hammer UK

Durchschnittswerte:

Q2: ca. 45 neue Auktionen / Tag

Q3: ca. 60 neue Auktionen / Tag

Okt. 09: ca. 72 neue Auktionen / Tag

Quelle: http://www.myhammer.co.uk/search.php

Die Daten werden langsam aussagekräftiger. Mittlerweile liegen wir im November bei ca. 128 neuen Auktionen / Tag in UK (Quelle: siehe oben). Das ist knapp eine Verdreifachung gegenüber Q2 und mehr als eine Verdoppelung der Zahlen aus Q3. Die Zahl der kostenpflichtigen Branchenbucheinträge ist seit Ende Q3 nach meinen Beobachtungen in UK um ca. 18% gestiegen in Deutschland um ca. 8%. Ich bin mir relativ sicher, dass der Auslandsandsanteil des Umsatzes weiter zulegen wird. Da der Entwicklungsaufwand bereits geleistet ist, gehe ich davon aus, dass hier die Margen höher sein werden wie bisher in Deutschland, dies ist aber nur meine bescheidene persönliche Einschätzung.

Gruß

Frankenland

Durchschnittswerte:

Q2: ca. 45 neue Auktionen / Tag

Q3: ca. 60 neue Auktionen / Tag

Okt. 09: ca. 72 neue Auktionen / Tag

Quelle: http://www.myhammer.co.uk/search.php

Die Daten werden langsam aussagekräftiger. Mittlerweile liegen wir im November bei ca. 128 neuen Auktionen / Tag in UK (Quelle: siehe oben). Das ist knapp eine Verdreifachung gegenüber Q2 und mehr als eine Verdoppelung der Zahlen aus Q3. Die Zahl der kostenpflichtigen Branchenbucheinträge ist seit Ende Q3 nach meinen Beobachtungen in UK um ca. 18% gestiegen in Deutschland um ca. 8%. Ich bin mir relativ sicher, dass der Auslandsandsanteil des Umsatzes weiter zulegen wird. Da der Entwicklungsaufwand bereits geleistet ist, gehe ich davon aus, dass hier die Margen höher sein werden wie bisher in Deutschland, dies ist aber nur meine bescheidene persönliche Einschätzung.

Gruß

Frankenland

Aktuelle Zahlen ...

Neu eingestellte Auktionen Q4/2009

Ich habe Ende Q3 meine Berechnung der Umsatzprognosen mittels durchschnittlich laufenden Auktionen auf neu eingestellte Auktionen umgestellt und aus den Werten von Q2 und Q3 die Summe für Q4 abgeschätzt. Meine Schätzung lag für Q4 bei 120.000 neuen Auktionen, meine Zählungen haben dann ca. 121.500 ergeben. Gar nicht so schlecht geschätzt

Da ich nicht alle täglichen Werte habe, musste ich das ein oder andere mal interpolieren, die Fehlerquote sollte aber im niedrigen einstelligen %-Bereich sein.

Mit dieser Zählung habe ich ab März 09 angefangen, in ein paar Wochen wird es dann interessant was das Wachstum angeht, denn dann habe ich Vergleichswerte vom Vorjahr.

Hier meine Werte:

Q2: ca. 125.500

Q3: ca. 135.500

Q4: ca. 121.500

Entwicklung My-Hammer UK vs. MyBuilder

My-Hammer UK ist bisher wesentlich besser aus den Startlöchern gekommen und liegt akt. bei den laufenden Auktionen ca. 80% über dem Wert vom 01.03.09. MyBuilder liegt nur ca. 5% über dem Wert vom März. Allerdings hat MyBuilder noch einen guten Vorsprung was die neu eingestellten Auktionen angeht. Wenn ich dazu komme, kann ich das in Zukunft etwas genauer beobachten.

Wie immer ... Werte ohne Gewähr

Gruß

Frankenland

Neu eingestellte Auktionen Q4/2009

Ich habe Ende Q3 meine Berechnung der Umsatzprognosen mittels durchschnittlich laufenden Auktionen auf neu eingestellte Auktionen umgestellt und aus den Werten von Q2 und Q3 die Summe für Q4 abgeschätzt. Meine Schätzung lag für Q4 bei 120.000 neuen Auktionen, meine Zählungen haben dann ca. 121.500 ergeben. Gar nicht so schlecht geschätzt

Da ich nicht alle täglichen Werte habe, musste ich das ein oder andere mal interpolieren, die Fehlerquote sollte aber im niedrigen einstelligen %-Bereich sein.

Mit dieser Zählung habe ich ab März 09 angefangen, in ein paar Wochen wird es dann interessant was das Wachstum angeht, denn dann habe ich Vergleichswerte vom Vorjahr.

Hier meine Werte:

Q2: ca. 125.500

Q3: ca. 135.500

Q4: ca. 121.500

Entwicklung My-Hammer UK vs. MyBuilder

My-Hammer UK ist bisher wesentlich besser aus den Startlöchern gekommen und liegt akt. bei den laufenden Auktionen ca. 80% über dem Wert vom 01.03.09. MyBuilder liegt nur ca. 5% über dem Wert vom März. Allerdings hat MyBuilder noch einen guten Vorsprung was die neu eingestellten Auktionen angeht. Wenn ich dazu komme, kann ich das in Zukunft etwas genauer beobachten.

Wie immer ... Werte ohne Gewähr

Gruß

Frankenland

Trading Spotlight

ACHTUNG, was folgt ist eine SCHÄTZUNG von mir, abgeleitet aus den offiziellen Umsatzzahlen. Ich erhebe keine Anspruch darauf dass sie korrekt sind, sie sollen lediglich ein Anhaltspunkt für die Entwicklung bei My-Hammer sein !

Fragestellung: Was bleibt von den laufenden Auktionen unter dem Strich bei My-Hammer hängen ?

Die Umsätze aus den Branchenbucheinträgen schätze ich wie folgt:

Q1 2009: ca. 120.000 €

Q2 2009: ca. 870.000 €

Q3 2009: ca. 1.460.000 €

Q4 2009: ca. 1.600.000 € (Schätzung von mir)

Die entsprechenden Umsätze aus den Auktionen schätze ich aufgrund der offziellen Umsatzzahlen wie folgt:

Q1 2009: ca. 1.239.600 €

Q2 2009: ca. 1.478.796 €

Q3 2009: ca. 1.681.555 €

Q4 2009: ca. 1.600.000 € (Schätzung von mir)

Aus den Daten zu den laufenden Auktionen die man auf www.myhn.de finden kann ergeben sich für 2009 folgende durchschnittlichen Auktionszahlen pro Quartal:

Q1 2009: ca. 27.500

Q2 2009: ca. 30.200

Q3 2009: ca. 27.850

Q4 2009: ca. 26.900

Daraus ergeben sich folgende Umsätze je durchschnittlich laufender Auktion:

Q1 2009: ca. 45 €

Q2 2009: ca. 49 €

Q3 2009: ca. 62 €

Q4 2009: ca. 60 €

Wo lagen wir 2008 als es noch kein Branchenbuch gab?

Der Mittelwert der Auktionen pro Quartal lag bei ca. 23.000 bei einem durchschnittlichem Umsatz pro Quartal von ca. 1.170.000 €.

Dies ergibt einen Umsatz pro durchschnittlich laufender Auktion von ca. 51 €, akt. liegen wir nach meinen Schätzungen zwischen 50 € und 60 €.

Wenn ich einen Denkfehler habe, bitte um konstruktive Kritik. Ich sehe jedenfalls aus meinen Schätzungen, dass eine laufende Auktion, meiner Meinung nach, mindestens genausoviel Wert ist wie vor Einführung des Branchenbuches.

Quellen für Umsatzzahlen: www.abacho.net

Quellen für Auktionszahlen: www.myhn.de

Gruß

Frankenland

Fragestellung: Was bleibt von den laufenden Auktionen unter dem Strich bei My-Hammer hängen ?

Die Umsätze aus den Branchenbucheinträgen schätze ich wie folgt:

Q1 2009: ca. 120.000 €

Q2 2009: ca. 870.000 €

Q3 2009: ca. 1.460.000 €

Q4 2009: ca. 1.600.000 € (Schätzung von mir)

Die entsprechenden Umsätze aus den Auktionen schätze ich aufgrund der offziellen Umsatzzahlen wie folgt:

Q1 2009: ca. 1.239.600 €

Q2 2009: ca. 1.478.796 €

Q3 2009: ca. 1.681.555 €

Q4 2009: ca. 1.600.000 € (Schätzung von mir)

Aus den Daten zu den laufenden Auktionen die man auf www.myhn.de finden kann ergeben sich für 2009 folgende durchschnittlichen Auktionszahlen pro Quartal:

Q1 2009: ca. 27.500

Q2 2009: ca. 30.200

Q3 2009: ca. 27.850

Q4 2009: ca. 26.900

Daraus ergeben sich folgende Umsätze je durchschnittlich laufender Auktion:

Q1 2009: ca. 45 €

Q2 2009: ca. 49 €

Q3 2009: ca. 62 €

Q4 2009: ca. 60 €

Wo lagen wir 2008 als es noch kein Branchenbuch gab?

Der Mittelwert der Auktionen pro Quartal lag bei ca. 23.000 bei einem durchschnittlichem Umsatz pro Quartal von ca. 1.170.000 €.

Dies ergibt einen Umsatz pro durchschnittlich laufender Auktion von ca. 51 €, akt. liegen wir nach meinen Schätzungen zwischen 50 € und 60 €.

Wenn ich einen Denkfehler habe, bitte um konstruktive Kritik. Ich sehe jedenfalls aus meinen Schätzungen, dass eine laufende Auktion, meiner Meinung nach, mindestens genausoviel Wert ist wie vor Einführung des Branchenbuches.

Quellen für Umsatzzahlen: www.abacho.net

Quellen für Auktionszahlen: www.myhn.de

Gruß

Frankenland

Die Entwicklung der Partnerzahlen aktuell ist für mich alles andere als enttäuschend... Warum?

Im Januar lag das Partnerwachstum nach meinen Beobachtungen bei ca. 15/Tag. Ab Anfang Februar konnten die ersten 12 Monatsverträge gekündigt werden. In den ersten Wochen nach Start des Branchenbuches 2009 waren 50-100 Anmeldungen pro Tag keine Seltenheit. Nach meinen Beobachtungen wurden vom 16. auf den 17.02. ca. 1.100 deaktivierte Partner aus dem Branchenbuch geworfen und dann Ende Feb. noch einmal ca. 150.

Seitdem die 12 Monatsverträge gekündigt werden konnten lag die Zahl der Partnereinträge also bei Annahme von 1.250 gelöschten deaktivierten, auf konstantem Niveau, was bei dem hohen täglichen Wachstum vor 12 Monaten nicht übel ist, wobei zu beachten ist, dass der durchschnittliche Beitrag der Partnerpakete gegenüber den alten Paketen höher liegt (Son24 hat darauf schon mehrmals hingewiesen) und das "Nullwachstum" der letzten 4 Wochen bedeutet ja unter dem Strich, dass die "neuen" sich mit den "alten" die Waage gehalten haben.

In den letzten 4 Tagen sind nach meinen Beobachtungen die Partnerzahlen um insgesamt 100 gestiegen ! Es wird zu verfolgen sein, ob das nur temporär war, oder ob dieses Wachstum einigermaßen konstant bleibt. Bei Annahme von ca. 1.250 gelöschten Deaktivierten sind wir seit Anfang Feb. 2010 um ca. 190 Partner gewachsen.

Nur noch einmal zur Verdeutlichung mit welchen Werten ich für meine 16 Mio € Umsatzvariante gerechnet habe:

1.

Wachstum der neuen Aufträge gegenüber 2009 um 20% ... nach meinen Beobachtungen liegen wir im Q1 um ca. 30% über Vorjahr.

2.

Partnerwachstum im Januar um 15/Tag (ziemlich exakt getroffen) und um 5/Tag für den Rest des Jahres 2010 (passt akt. unter der Annahme der 1.250 Deaktivierten auch)

Fazit:

Partnerwachstum "in line" und Auftragswachstum 30% statt 20%.

Ich sehe aktuell überhaupt keinen Anlass von enttäuschenden Zahlen zu sprechen

Keine Gewähr für meine Vermutungen und Beobachtungen, aber man sollte die Zahlen die einem angezeigt werden auch hinterfragen und sie nicht "nackt" betrachten

Gruß

Frankenland

Im Januar lag das Partnerwachstum nach meinen Beobachtungen bei ca. 15/Tag. Ab Anfang Februar konnten die ersten 12 Monatsverträge gekündigt werden. In den ersten Wochen nach Start des Branchenbuches 2009 waren 50-100 Anmeldungen pro Tag keine Seltenheit. Nach meinen Beobachtungen wurden vom 16. auf den 17.02. ca. 1.100 deaktivierte Partner aus dem Branchenbuch geworfen und dann Ende Feb. noch einmal ca. 150.

Seitdem die 12 Monatsverträge gekündigt werden konnten lag die Zahl der Partnereinträge also bei Annahme von 1.250 gelöschten deaktivierten, auf konstantem Niveau, was bei dem hohen täglichen Wachstum vor 12 Monaten nicht übel ist, wobei zu beachten ist, dass der durchschnittliche Beitrag der Partnerpakete gegenüber den alten Paketen höher liegt (Son24 hat darauf schon mehrmals hingewiesen) und das "Nullwachstum" der letzten 4 Wochen bedeutet ja unter dem Strich, dass die "neuen" sich mit den "alten" die Waage gehalten haben.

In den letzten 4 Tagen sind nach meinen Beobachtungen die Partnerzahlen um insgesamt 100 gestiegen ! Es wird zu verfolgen sein, ob das nur temporär war, oder ob dieses Wachstum einigermaßen konstant bleibt. Bei Annahme von ca. 1.250 gelöschten Deaktivierten sind wir seit Anfang Feb. 2010 um ca. 190 Partner gewachsen.

Nur noch einmal zur Verdeutlichung mit welchen Werten ich für meine 16 Mio € Umsatzvariante gerechnet habe:

1.

Wachstum der neuen Aufträge gegenüber 2009 um 20% ... nach meinen Beobachtungen liegen wir im Q1 um ca. 30% über Vorjahr.

2.

Partnerwachstum im Januar um 15/Tag (ziemlich exakt getroffen) und um 5/Tag für den Rest des Jahres 2010 (passt akt. unter der Annahme der 1.250 Deaktivierten auch)

Fazit:

Partnerwachstum "in line" und Auftragswachstum 30% statt 20%.

Ich sehe aktuell überhaupt keinen Anlass von enttäuschenden Zahlen zu sprechen

Keine Gewähr für meine Vermutungen und Beobachtungen, aber man sollte die Zahlen die einem angezeigt werden auch hinterfragen und sie nicht "nackt" betrachten

Gruß

Frankenland

Finanzkalender

Nachfolgend erhalten Sie einen Überblick über die wichtigsten Termine unserer Gesellschaft im laufenden Geschäftsjahr:

30.03.2010

Veröffentlichung des Konzern-Jahresfinanzberichts für das Geschäftsjahr 2009

30.03.2010

Veröffentlichung des Jahresfinanzberichts für das Geschäftsjahr 2009

30.04.2010

Veröffentlichung der Konzern-Zwischenmitteilung innerhalb des ersten Halbjahres des Geschäftsjahres 2010

21.05.2010

Hauptversammlung 2010 in Berlin

13.08.2010

Veröffentlichung des Konzern-Halbjahresfinanzberichts

29.10.2010

Veröffentlichung der Konzern-Zwischenmitteilung innerhalb des zweiten Halbjahres des Geschäftsjahres 2010

31.12.2010

Ende des Geschäftsjahres

Nachfolgend erhalten Sie einen Überblick über die wichtigsten Termine unserer Gesellschaft im laufenden Geschäftsjahr:

30.03.2010

Veröffentlichung des Konzern-Jahresfinanzberichts für das Geschäftsjahr 2009

30.03.2010

Veröffentlichung des Jahresfinanzberichts für das Geschäftsjahr 2009

30.04.2010

Veröffentlichung der Konzern-Zwischenmitteilung innerhalb des ersten Halbjahres des Geschäftsjahres 2010

21.05.2010

Hauptversammlung 2010 in Berlin

13.08.2010

Veröffentlichung des Konzern-Halbjahresfinanzberichts

29.10.2010

Veröffentlichung der Konzern-Zwischenmitteilung innerhalb des zweiten Halbjahres des Geschäftsjahres 2010

31.12.2010

Ende des Geschäftsjahres

Antwort auf Beitrag Nr.: 39.152.577 von Frankenland am 16.03.10 18:44:21Du kennst Abacho nun mittlerweile als Holtzbrinck, BDL, EFF ... zusammen. Vielleicht bieten sie dir ja einen Job an. Musst dann halt nur von München nach Berlin umziehen.

Ciao & DANKE für deine vielen Bemühungen - auch für den letzten HV-Bericht den ich mir ab und zu mal vor Augen halte.

JoeW

Ciao & DANKE für deine vielen Bemühungen - auch für den letzten HV-Bericht den ich mir ab und zu mal vor Augen halte.

JoeW

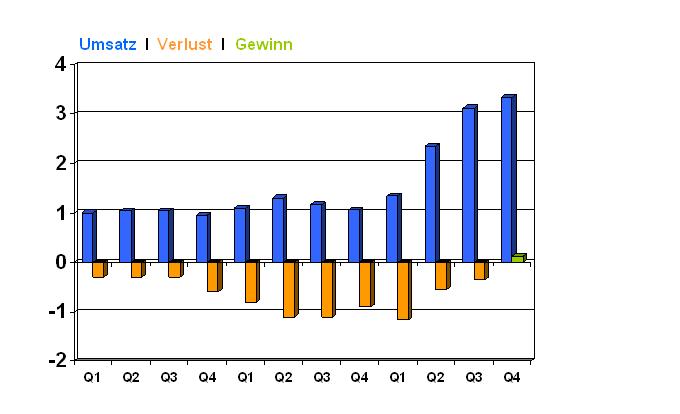

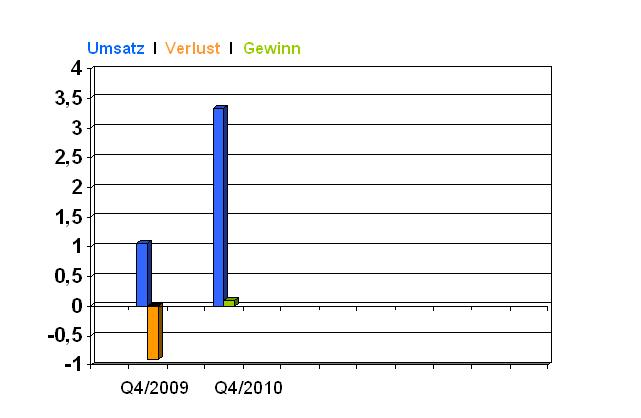

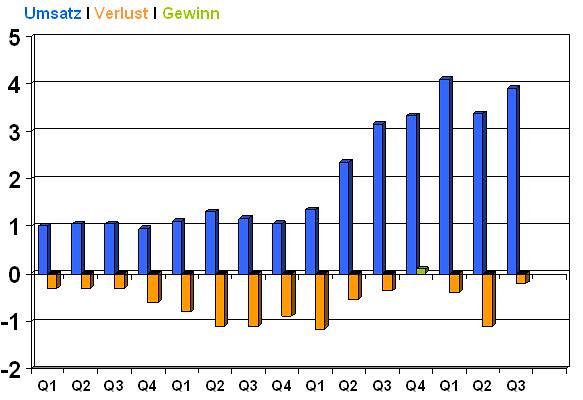

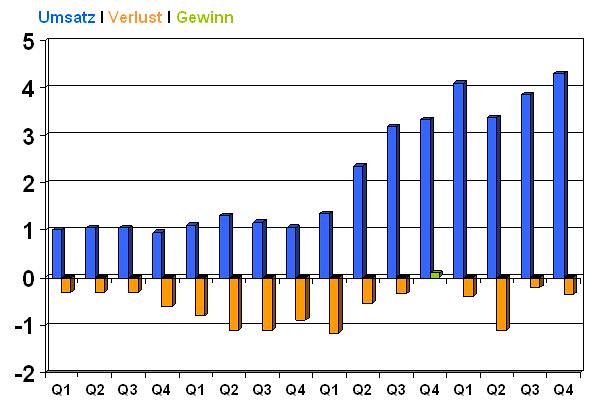

hier die aktuelle Umsatzentwicklung von myhammer Grafisch dargestellt!

der Turnaround ist vollbracht !

der Turnaround ist vollbracht !

Das Durcharbeiten des Geschäftsberichtes und das Gegenüberstellen der Zahlen im Vergleich zu den Vorjahreswerten hat eine Menge Zeit in Anspruch genommen, bzw. nimmt es immer noch. Da ich in den letzten Tage nicht so viel Zeit hatte, bzw. krankheitsbedingt ausgefallen bin, hat es bis hierher leider etwas länger gedauert wie gedacht, sorry.

So nun einmal eine erste Gegenüberstellung der Zahlen, z.T. habe ich wie in den Vergleichen der Vorjahre im ersten Posting, Abschätzungen vornehmen müssen, da die Zahlen nicht so detailliert vorliegen (http://www.abacho.net/cms/upload/pdf/...t_ifrs_konzernabschl…).

Nach meinen Beobachtungen schätze ich die Umsatzverteilung für 2009 im Bereich My-Hammer wie folgt:

Provisionserlöse: ca. 6,0 Mio € (Vorjahr ca. 4,7 Mio €)

Branchenbucherlöse: ca. 4,2 Mio € (Vorjahr 0,- €)

Wertberichtigungen und Forderungsverluste (aus Gesamt geschätzt):

Provisionserlöse: ca. 1,44 Mio € (Vorjahr ca. 1,1 Mio €)

Branchenbucherlöse: ca. 2,0 Mio € (Vorjahr 0,- €)

Offene Forderungen (aus Gesamt geschätzt)

Provisionserlöse: ca. 0,5 Mio € (Vorjahr ca. 0,45 Mio €)

Branchenbucherlöse: ca. 0,44 Mio € (Vorjahr 0,- €)

"realer" Umsatz (Umsatz - Forderungsverluste/Wertberichtigungen - offene Forderungen):

Provisionserlöse: ca. 4,06 Mio € / ca. 68% (Vorjahr ca. 3,13 Mio € / ca. 67%)

Branchenbucherlöse: ca. 1,74 Mio € / ca. 42% (Vorjahr 0,- € / -%)

Für die Umsatzsteigerung bei My-Hammer bedeutet dies einen Umsatz von ca. 5,8 Mio € im Vergleich zu 3,13 Mio € im Vorjahr. Dies entspricht einer Steigerung von ca. 85%.

Unter dem Strich ist der Anteil bei den Provisionserlösen in meinen Schätzungen ganz leicht besser als im Vorjahr, bei den Branchenbuchumsätzes startet man in etwa auf dem Niveau das man auch bei den Provisionserlösen zu Beginn hatte (siehe #1).

Meiner Meinung nach die richtige Strategie, erst Markteintritt und "Abstecken des Claims" und dann Optimierung der Zahlungsmoral bzw. Effizienz. Ich habe ja bereits mehrmals die Vermutung geäußert, dass sich die Qualität der Branchenbucheinträge gebessert hat. Im Geschäftsbericht wird dies bestätigt (Quelle: S. 40 Geschäftsbericht 2009):

"Weiterhin wurde durch die Verankerung neuer Parameter im Rahmen des Anmeldeprozesses für Auftragnehmer eine erhebliche qualitative Verbesserung der Mitgliedsbasis erreicht".

Noch einmal der Hinweis: Die oben geannten Zahlen und Anteile sind persönliche Abschätzungen und Ableitungen aus den offziellen Zahlen. In wie weit diese zutreffend sind, kann ich nicht sagen, ich werde versuchen auf der HV etwas näheres dazu zu erfahren. Bisher lag ich mit meinen Abschätzungen und Prognosen im Laufe der letzten 12 Monate allerdings immer recht gut, wie man hier im Threat und in den anderen Ariva-Threats zu Abacho, in denen ich gepostet habe, nachlesen kann.

Gruß

Frankenland

So nun einmal eine erste Gegenüberstellung der Zahlen, z.T. habe ich wie in den Vergleichen der Vorjahre im ersten Posting, Abschätzungen vornehmen müssen, da die Zahlen nicht so detailliert vorliegen (http://www.abacho.net/cms/upload/pdf/...t_ifrs_konzernabschl…).

Nach meinen Beobachtungen schätze ich die Umsatzverteilung für 2009 im Bereich My-Hammer wie folgt:

Provisionserlöse: ca. 6,0 Mio € (Vorjahr ca. 4,7 Mio €)

Branchenbucherlöse: ca. 4,2 Mio € (Vorjahr 0,- €)

Wertberichtigungen und Forderungsverluste (aus Gesamt geschätzt):

Provisionserlöse: ca. 1,44 Mio € (Vorjahr ca. 1,1 Mio €)

Branchenbucherlöse: ca. 2,0 Mio € (Vorjahr 0,- €)

Offene Forderungen (aus Gesamt geschätzt)

Provisionserlöse: ca. 0,5 Mio € (Vorjahr ca. 0,45 Mio €)

Branchenbucherlöse: ca. 0,44 Mio € (Vorjahr 0,- €)

"realer" Umsatz (Umsatz - Forderungsverluste/Wertberichtigungen - offene Forderungen):

Provisionserlöse: ca. 4,06 Mio € / ca. 68% (Vorjahr ca. 3,13 Mio € / ca. 67%)

Branchenbucherlöse: ca. 1,74 Mio € / ca. 42% (Vorjahr 0,- € / -%)

Für die Umsatzsteigerung bei My-Hammer bedeutet dies einen Umsatz von ca. 5,8 Mio € im Vergleich zu 3,13 Mio € im Vorjahr. Dies entspricht einer Steigerung von ca. 85%.

Unter dem Strich ist der Anteil bei den Provisionserlösen in meinen Schätzungen ganz leicht besser als im Vorjahr, bei den Branchenbuchumsätzes startet man in etwa auf dem Niveau das man auch bei den Provisionserlösen zu Beginn hatte (siehe #1).

Meiner Meinung nach die richtige Strategie, erst Markteintritt und "Abstecken des Claims" und dann Optimierung der Zahlungsmoral bzw. Effizienz. Ich habe ja bereits mehrmals die Vermutung geäußert, dass sich die Qualität der Branchenbucheinträge gebessert hat. Im Geschäftsbericht wird dies bestätigt (Quelle: S. 40 Geschäftsbericht 2009):

"Weiterhin wurde durch die Verankerung neuer Parameter im Rahmen des Anmeldeprozesses für Auftragnehmer eine erhebliche qualitative Verbesserung der Mitgliedsbasis erreicht".

Noch einmal der Hinweis: Die oben geannten Zahlen und Anteile sind persönliche Abschätzungen und Ableitungen aus den offziellen Zahlen. In wie weit diese zutreffend sind, kann ich nicht sagen, ich werde versuchen auf der HV etwas näheres dazu zu erfahren. Bisher lag ich mit meinen Abschätzungen und Prognosen im Laufe der letzten 12 Monate allerdings immer recht gut, wie man hier im Threat und in den anderen Ariva-Threats zu Abacho, in denen ich gepostet habe, nachlesen kann.

Gruß

Frankenland

Die im Vorposting berechnete (geschätze) Umsatzsteigerung von ca. 85% wurde übrigens mit einer Aufstockung der Mitarbeiterzahl bei My-Hammer von gerade einmal ca. 20% erreicht (51 MA 2009 zu 42 MA 2008) Siehe Seite 94 im Geschätsbericht (http://www.abacho.net/cms/upload/pdf/...it_ifrs_konzernabsch…

Eine weitere Vermutung (bei der ich mir recht sicher bin) der letzten Monate war, dass die Fixkosten auf dem aktuellen Level lange nicht mehr so stark steigen wie die Umsatzerlöse. Die umsatzproportionalen Kosten sind bei einem Geschäftsmodell wie My-Hammer nicht sehr hoch. Dies wird nun zum Einen durch die oben genannten Zahlen bestätigt, wie auch im Geschäftsbericht selbst (S. 39)

"MyHammer konnte mit seiner erfolgreichen Entwicklung im Geschäftsjahr unter Beweis stellten, dass es sich um ein stark nachgefragtes Geschäftsmodell handelt, dessen Skalierung erst begonnen hat."

bzw. auf S. 43

"Bei unterproportionalem Kostenwachstum konnte der Segmentverlust auf TEUR -1.978 (i.V. TEUR -4.902) mehr als halbiert werden."

Meiner Meinung nach sind wir jetzt gerade (Anfang 2010) am Break Even und kommende Umsatzsteigerungen und seien sie auch nur 10%, werden sich großteils als Gewinn niederschlagen. Ich rechne ja wie bereits des Öfternen erwähnt mit einem Umsatz von 14,5 bis 16 Mio €, was einem (nackten ;-) ) Umsatzwachstum von ca. 50% entspricht. Jeder kann daraus selbst die Schlüsse für sich ziehen, ich persönlich habe das schon gemacht ;-)

Gruß

Frankenland

Eine weitere Vermutung (bei der ich mir recht sicher bin) der letzten Monate war, dass die Fixkosten auf dem aktuellen Level lange nicht mehr so stark steigen wie die Umsatzerlöse. Die umsatzproportionalen Kosten sind bei einem Geschäftsmodell wie My-Hammer nicht sehr hoch. Dies wird nun zum Einen durch die oben genannten Zahlen bestätigt, wie auch im Geschäftsbericht selbst (S. 39)

"MyHammer konnte mit seiner erfolgreichen Entwicklung im Geschäftsjahr unter Beweis stellten, dass es sich um ein stark nachgefragtes Geschäftsmodell handelt, dessen Skalierung erst begonnen hat."

bzw. auf S. 43

"Bei unterproportionalem Kostenwachstum konnte der Segmentverlust auf TEUR -1.978 (i.V. TEUR -4.902) mehr als halbiert werden."

Meiner Meinung nach sind wir jetzt gerade (Anfang 2010) am Break Even und kommende Umsatzsteigerungen und seien sie auch nur 10%, werden sich großteils als Gewinn niederschlagen. Ich rechne ja wie bereits des Öfternen erwähnt mit einem Umsatz von 14,5 bis 16 Mio €, was einem (nackten ;-) ) Umsatzwachstum von ca. 50% entspricht. Jeder kann daraus selbst die Schlüsse für sich ziehen, ich persönlich habe das schon gemacht ;-)

Gruß

Frankenland

Die Förderung durch die Stadt Berlin in Höhe von 300.000 € ist noch NICHT in den liquiden Mitteln enthalten ! Siehe dazu S. 78 des Geschäftsberichtes (http://www.abacho.net/cms/upload/pdf/...it_ifrs_konzernabsch…)

"Unter den sonstigen Vermögenswerten des Vorjahres wurde eine eine Forderung in Höhe von TEUR 66 ausgewiesen, die mit TEUR 62 eine Laufzeit von mehr als 1 Jahr hatte und mit 3% verzinst wurde. Die sonstigen Vermögenswerte entfallen i.W. auf eine Forderung gegenüber die Investitionsbank Berlin auf Zahlung zugesagter Fördermittel (vgl. Ziffer A.5.13)

Im Jahr 2010 sind dann noch einmal 250.000 € Förderung fällig (siehe S. 71 des GB 2009). Für mich schaut es so aus, dass für den laufenden Geschäftsbetrieb definitiv keine Kapitalerhöhung notwendig ist. Für ein schlüssiges Expansionskonzept könnte dies allerdings eine sinnvolle Option sein.

Gruß

Frankenland

"Unter den sonstigen Vermögenswerten des Vorjahres wurde eine eine Forderung in Höhe von TEUR 66 ausgewiesen, die mit TEUR 62 eine Laufzeit von mehr als 1 Jahr hatte und mit 3% verzinst wurde. Die sonstigen Vermögenswerte entfallen i.W. auf eine Forderung gegenüber die Investitionsbank Berlin auf Zahlung zugesagter Fördermittel (vgl. Ziffer A.5.13)

Im Jahr 2010 sind dann noch einmal 250.000 € Förderung fällig (siehe S. 71 des GB 2009). Für mich schaut es so aus, dass für den laufenden Geschäftsbetrieb definitiv keine Kapitalerhöhung notwendig ist. Für ein schlüssiges Expansionskonzept könnte dies allerdings eine sinnvolle Option sein.

Gruß

Frankenland

Zu den Ergebnissen von Q3 und Q4 2009:

Im Q4 gab es die Förderung über 300.000 € die zu dem leicht positiven Ergebnis geführt hatte (noch nicht in Liqui siehe mein Vorposting). Dies war kein einmaliger Vorgang, denn aus dem Geschäftsbericht ist zu entnehmen, dass 2010 noch einmal 250.000 € bereitgestellt werden, 2011 dann 500.000 € und 2012 dann ca. 453.000 € (siehe S. 75 im GB 2009).

Das war also ein Posten der nicht aus dem normalen Geschäftsbetrieb stammt. Da gibt es aber auch noch die Veräußerung der Immobilie Ende Q3, die zu einem Buchverlust von 394.000 € führte (siehe GB 2009 auf S. 92). Dies ist unbestreitbar ein einmaliger "Event" gewesen.

Ohne die Förderung von 300.000 € und den Buchverlust der Immobilie wäre also der Verlust um ca. 100.000 € geringer ausgefallen. Ich weiß nicht ob der Buchverlust schon im Q3 Ergebnis enthalten war, oder erst in den Q4 Zahlen, aber ohne den Einmaleffekt des Buchverlustes der Immobilie war meiner Meinung nach entweder das Q3 Ergebnis fast schon neutral gewesen, oder das Q4 Ergebnis hätte mit einem Gewinn von ca. 0,4 Mio € abgeschlossen.

Quelle für obige Ausführungen: http://www.abacho.net/cms/upload/pdf/finanzberichte/2009/200…

Gruß

Frankenland

Im Q4 gab es die Förderung über 300.000 € die zu dem leicht positiven Ergebnis geführt hatte (noch nicht in Liqui siehe mein Vorposting). Dies war kein einmaliger Vorgang, denn aus dem Geschäftsbericht ist zu entnehmen, dass 2010 noch einmal 250.000 € bereitgestellt werden, 2011 dann 500.000 € und 2012 dann ca. 453.000 € (siehe S. 75 im GB 2009).

Das war also ein Posten der nicht aus dem normalen Geschäftsbetrieb stammt. Da gibt es aber auch noch die Veräußerung der Immobilie Ende Q3, die zu einem Buchverlust von 394.000 € führte (siehe GB 2009 auf S. 92). Dies ist unbestreitbar ein einmaliger "Event" gewesen.

Ohne die Förderung von 300.000 € und den Buchverlust der Immobilie wäre also der Verlust um ca. 100.000 € geringer ausgefallen. Ich weiß nicht ob der Buchverlust schon im Q3 Ergebnis enthalten war, oder erst in den Q4 Zahlen, aber ohne den Einmaleffekt des Buchverlustes der Immobilie war meiner Meinung nach entweder das Q3 Ergebnis fast schon neutral gewesen, oder das Q4 Ergebnis hätte mit einem Gewinn von ca. 0,4 Mio € abgeschlossen.

Quelle für obige Ausführungen: http://www.abacho.net/cms/upload/pdf/finanzberichte/2009/200…

Gruß

Frankenland

Aktuelle Zahlen zum Auftragswachstum ...

Nach meinen Beobachtungen lag in Q1 / 2010 die Zahl der neu eingestellten Aufträge ca. 36% über dem Wert des Vorjahrs.

Für April habe ich bisher einen ähnlichen Steigerungswert gegenüber dem Vorjahr, also auch knapp 36% Plus.

Mann beachte, dass das Umsatzwachstum von ca. 80% mit einem um ca. 1/3 reduzierten Werbeetat erreicht wurde (2009: ca. 600k gegenüber ca. 900k in 2008) !

Die Kostendeckung haben wir jetzt, darauf lässt sich aufbauen ...

und die Brötchen werden wieder größer werden !

Gruß

Frankenland

Nach meinen Beobachtungen lag in Q1 / 2010 die Zahl der neu eingestellten Aufträge ca. 36% über dem Wert des Vorjahrs.

Für April habe ich bisher einen ähnlichen Steigerungswert gegenüber dem Vorjahr, also auch knapp 36% Plus.

Mann beachte, dass das Umsatzwachstum von ca. 80% mit einem um ca. 1/3 reduzierten Werbeetat erreicht wurde (2009: ca. 600k gegenüber ca. 900k in 2008) !

Die Kostendeckung haben wir jetzt, darauf lässt sich aufbauen ...

und die Brötchen werden wieder größer werden !

Gruß

Frankenland

Bericht vom My-Hammer Info-Tag am 26.08.2010

Berlin 26.08.2010, das Wetter ist bescheiden, die Frisur hält. Wir kommen mit als erste bei My-Hammer in der Mauerstraße an, unser Regenschirm trieft vom kühlen Nass, mit dem man draußen „beglückt“ wird, eben ein Sommer wie man ihn mag. Einige der My-Hammer Mitarbeiterinnen und Mitarbeiter kenne ich schon von den Hauptversammlungen, wir wurden freundlich begrüßt und unterhielten uns u.A. mit Stephan Lauer, dem Betreiber der myhn.de Seite.

My-Hammer hat sich mit dem Info-Tag offensichtlich wirklich Mühe gemacht. Es sind ca. 50 Gäste erschienen, die aus unterschiedlichen Interessen teilnahmen (Handwerker, Aktionäre, sonstige Interessierte, Presse).

Eröffnet wurde der Infotag durch H. Genzmer, der auch durch das Programm führte. Erster Punkt im Programm war die Vorstellung des Vorstandes, zu dem die Herren Markus Berger de León, Gerrit Müller, Jan Seidler und Oliver Beyer etwas zu ihrem beruflichen Werdegang berichteten. Im Anschluss berichtete Herr Berger de León. Sehr positiv aus meiner Sicht, dass die entsprechenden Präsentationen von My-Hammer auch online gestellt werden, die Öffentlichkeitsarbeit betreffend hat sich da in den letzten Monaten einiges getan. Die Präsentation von Herrn Berger de León ist hier zu finden: http://www.slideshare.net/MyHammerAG/markus-berger-de-len-wa…

Ergänzend zu dieser Präsentation habe ich mir notiert, dass laut Aussage von Herrn Berger de Leòn zu 75% nicht das günstigste Angebot gewählt wird und dass es in 2010 noch eine durchgreifende Änderung geben wird, ähnlich der Einführung des Branchenbuches 2009 (siehe dazu auch offizielle HV Präsentation S. 30 und meine entsprechenden Ausführungen im HV Bericht), was meiner Meinung nach für uns Aktionäre der interessanteste Punkt ist, neben der angekündigten Expansion in die USA. Weiterhin teilte Herr Berger de Leòn mit, dass das Business 500 Paket trotz anfänglicher Proteste sehr gut angenommen wird, man ist positiv überrascht. Das I-Phone App ist in der Zertifizierungsphase (Anmerkung: Mittlerweile ist es freigeschalten) und diese Ergänzung wird nicht die letzte gewesen sein, es ist viel in der Pipeline. Es wird mit Handwerkskammern, Verbänden, dem Zoll und anderen staatlichen Organen zusammengearbeitet und es werden auch Ideen von diesen aufgenommen und eingearbeitet. Das My-Hammer I-Phone App ist nach Meinung von My-Hammer besser als das der GelbenSeiten und bietet einen Mehrwert für den Vertrieb der Branchenbucheinträge (Präsenz im mobilen Sektor).

Im Anschluss gab es eine Unternehmensführung, aufgeteilt in kleine Gruppen, so dass jeder individuelle Fragen stellen konnte, die My-Hammer Mitarbeiter standen dazu jederzeit zur Verfügung. Später erhielten wir auch noch die Möglichkeit die alte Schaltzentrale des alten E-Werks zu besichtigen. Im Flur hingen einzelne Screenshots, welche die Entwicklung der My-Hammer Seite seit dem Start, über die Jahre zeigen. Für die Umstellung des Debitorenmanagements auf den externen Dienstleister gab es einen eigenen Besprechungsraum, es wurde noch einmal erwähnt, dass dies das bisher größte Projekt bei My-Hammer war (Anmerkung von mir: Dies hat man von außen gar nicht so wahrgenommen, es muss sich jetzt zeigen, wie positiv sich diese Umstellung auswirkt).

Die Präsentationen von Daniel Mark (http://www.slideshare.net/MyHammerAG/daniel-mark-produktenwi…) und Thomas Reiche (http://www.slideshare.net/MyHammerAG/thomas-eiche-kundenserv…) waren sehr gelungen, interessant und professionell vorgetragen. Den Präsentationen ist eigentlich nichts hinzuzufügen, anzumerken sei evtl. noch, dass Thomas Reiche mit 44 Jahren der „My-Hammer-Opa“ ist. My-Hammer hat also ein sehr jungem Team am Start. Anzumerken sein noch, dass die neuen Aufträge alle manuell (mit Hilfe unterstützenden Abfragen) gecheckt werden.

Es folgte die Abschlussdiskussion „Fluch oder Segen – was bringt das Internet dem Handwerk?“ Teilnehmer: Elvira und Andreas Schulz (Fliesenleger-Meisterbetrieb), Matthias Bleck (Bodenverleger und Abrissunternehmer), Dennis Kolberg (Finanzkontrolle Schwarzarbeit, Berlin) und Markus Berger de Leòn. Enttäuscht war ich, dass kein kritischer Handwerker gekommen war, obwohl sich nach Aussagen von My-Hammer einige angemeldet hatten. Anonym im Internet haben viele scheinbar eine große Klappe, aber wenn dann einmal die Möglichkeit geboten wird, konstruktiv zu diskutieren, dann ist auf einmal niemand da. Nach diesen Erfahrungen, den Gesprächen mit den Handwerkern am Info-Tag und den Gesprächen die ich mit Handwerkern und Dienstleistern persönlich geführt habe (welche im My-Hammer Branchenbuch gelistet sind), glaube ich den anonymen Schreiberlingen im Netz kein Wort. Es gibt sicher berechtigte Kritik- und Ansatzpunkte zur Verbesserung, aber das was im Netz zu lesen ist, ist meiner Meinung nach sehr aufgeblasen.

Als wichtige Stichpunkte habe ich mir notiert, dass die Handwerker anmerkten, dass die öffentlichen Ausschreibungen sehr viel Zeit erfordern und sie bei My-Hammer wesentlich weniger Zeitaufwand haben. Ich kann das aus unseren Bauprojekten meines Arbeitgebers bestätigen, ein Elektro-Leistungsverzeichnis hat da schnell einmal 400 Seiten, die durchgelesen werden müssen und korrekt ausgefüllt werden wollen. Herr und Frau Schulz gehen so vor, dass sie bei My-Hammer Aufträge ausfindig macht, Besichtigungstermine vereinbart, die ihr Mann dann wahrnimmt und erst wenn dies erledigt ist, wird ein Angebot bei My-Hammer für den entsprechenden Auftrag eingestellt. Herr Bleck geht etwas anders vor, er gibt erst einmal ein Angebot ab welches eher höher angesetzt ist und reagiert dann gegen Ende der Ausschreibung noch mit seinem Preis. Ca. jeder 5. Auftrag auf dem geboten wird, kann laut den Ausführungen der Handwerker, gewonnen werden. Es ergeben sich durch Weiterempfehlungen, Folgeaufträge und Direktkontakte über das Branchenbuch weitere Aufträge. Dies habe ich auch schon mehrmals angesprochen als ich darauf hingewiesen habe, dass man die My-Hammer Gebühren nicht 1:1 nur auf gewonnene Aufträge umlegen darf, sondern diese Faktoren auch berücksichtigen muss. Von den Handwerkern wurde angemerkt, dass es für sie schon sehr wichtig ist, dass ein Auftraggeber auch Bewertungen hat, um z.B. Hinweise zu seiner Zahlungsmoral zu bekommen. Die Möglichkeit der steuerlichen Absetzbarkeit von Handwerkerrechnungen hat sich auch positiv ausgewirkt, seitdem möchten mehr Auftraggeber ihre Aufträge „sauber“ abwickeln. Von Herrn Schulz wurde ein konkreter Auftragsablauf geschildert. Der Kunde wollte für 1.000 € sein Bad gemacht haben, beim Vor Ort Termin habe er ihm dann aber plausibel erläutern können warum dies nicht möglich ist und was warum wie viel kostet, was der Kunde auch verstanden hat. Den Auftragszuschlag hat er dann für 5.500 € erhalten. Der Auftraggeber hatte auch nicht bewusst einen Dumpingpreis eingestellt, sondern er kannte schlicht und einfach nicht die Kosten und hat einfach einen Preis angenommen.

Herr Kolberg (Finanzkontrolle Schwarzarbeit, Berlin) ist der Meinung dass das Thema Schwarzarbeit bei My-Hammer tendenziell eher eine geringere Rolle spielt als in der „Offline-Vergabe“, da es hier eine erhöhte Transparenz gibt (Auftragsdokumentationen, Handwerkerprofile, …). My-Hammer fällt bei den Behörden, im Vergleich zu anderen Portalen, auch eher positiv auf. Angeforderte Informationen kommen zwar bei anderen Portalen auch irgendwann, aber My-Hammer reagiert hier wesentlich schneller.

„Get together“. Nach den Präsentationen und der offiziellen Diskussionsrunde gab es Gelegenheit mit allen Beteiligten in lockerer Atmosphäre, bei Häppchen und Getränken zu plaudern. Meine Anregung an der HV, doch auch bitte Bier zu offerieren wurde umgesetzt, leider waren keine fränkischen, bzw. bayerischen Hopfengetränke im Angebot Im Gespräch mit den Handwerkern wurde mir gesagt, dass sie die Kritik an My-Hammer nicht verstehen, es funktioniert für sie, man muss wissen, wie man ein solches Portal nutzt. Falls man Tipps für Berlin benötigt, was Locations für Frühstück, Abendprogramm, etc. betrifft, so haben die Herren vom Vorstand auch hier massenweise Infos parat, die wir dann an den folgenden Tagen intensiv genutzt haben.

Für uns war der Info-Tag bei My-Hammer ein sehr gelungener Event, der sogar einer der Highlights unseres Berlin Aufenthaltes war. Hatte man noch vor gut einem Jahr den Eindruck dass man Interessierte, vor allem Aktionäre, außen vor gelassen hat, so ist die Öffentlichkeitsarbeit und Informationspolitik die man aktuell verfolgt, von einem ganz anderen Kaliber, was ich als sehr positiv bewerte.

Zusätzliche Infos über den Info-Tag gibt es auch in folgendem Radio-Bericht:

http://www.info-radio.de/programm/schema/sendungen/wirtschaf…

Gruß

Frankenland

Berlin 26.08.2010, das Wetter ist bescheiden, die Frisur hält. Wir kommen mit als erste bei My-Hammer in der Mauerstraße an, unser Regenschirm trieft vom kühlen Nass, mit dem man draußen „beglückt“ wird, eben ein Sommer wie man ihn mag. Einige der My-Hammer Mitarbeiterinnen und Mitarbeiter kenne ich schon von den Hauptversammlungen, wir wurden freundlich begrüßt und unterhielten uns u.A. mit Stephan Lauer, dem Betreiber der myhn.de Seite.

My-Hammer hat sich mit dem Info-Tag offensichtlich wirklich Mühe gemacht. Es sind ca. 50 Gäste erschienen, die aus unterschiedlichen Interessen teilnahmen (Handwerker, Aktionäre, sonstige Interessierte, Presse).

Eröffnet wurde der Infotag durch H. Genzmer, der auch durch das Programm führte. Erster Punkt im Programm war die Vorstellung des Vorstandes, zu dem die Herren Markus Berger de León, Gerrit Müller, Jan Seidler und Oliver Beyer etwas zu ihrem beruflichen Werdegang berichteten. Im Anschluss berichtete Herr Berger de León. Sehr positiv aus meiner Sicht, dass die entsprechenden Präsentationen von My-Hammer auch online gestellt werden, die Öffentlichkeitsarbeit betreffend hat sich da in den letzten Monaten einiges getan. Die Präsentation von Herrn Berger de León ist hier zu finden: http://www.slideshare.net/MyHammerAG/markus-berger-de-len-wa…

Ergänzend zu dieser Präsentation habe ich mir notiert, dass laut Aussage von Herrn Berger de Leòn zu 75% nicht das günstigste Angebot gewählt wird und dass es in 2010 noch eine durchgreifende Änderung geben wird, ähnlich der Einführung des Branchenbuches 2009 (siehe dazu auch offizielle HV Präsentation S. 30 und meine entsprechenden Ausführungen im HV Bericht), was meiner Meinung nach für uns Aktionäre der interessanteste Punkt ist, neben der angekündigten Expansion in die USA. Weiterhin teilte Herr Berger de Leòn mit, dass das Business 500 Paket trotz anfänglicher Proteste sehr gut angenommen wird, man ist positiv überrascht. Das I-Phone App ist in der Zertifizierungsphase (Anmerkung: Mittlerweile ist es freigeschalten) und diese Ergänzung wird nicht die letzte gewesen sein, es ist viel in der Pipeline. Es wird mit Handwerkskammern, Verbänden, dem Zoll und anderen staatlichen Organen zusammengearbeitet und es werden auch Ideen von diesen aufgenommen und eingearbeitet. Das My-Hammer I-Phone App ist nach Meinung von My-Hammer besser als das der GelbenSeiten und bietet einen Mehrwert für den Vertrieb der Branchenbucheinträge (Präsenz im mobilen Sektor).

Im Anschluss gab es eine Unternehmensführung, aufgeteilt in kleine Gruppen, so dass jeder individuelle Fragen stellen konnte, die My-Hammer Mitarbeiter standen dazu jederzeit zur Verfügung. Später erhielten wir auch noch die Möglichkeit die alte Schaltzentrale des alten E-Werks zu besichtigen. Im Flur hingen einzelne Screenshots, welche die Entwicklung der My-Hammer Seite seit dem Start, über die Jahre zeigen. Für die Umstellung des Debitorenmanagements auf den externen Dienstleister gab es einen eigenen Besprechungsraum, es wurde noch einmal erwähnt, dass dies das bisher größte Projekt bei My-Hammer war (Anmerkung von mir: Dies hat man von außen gar nicht so wahrgenommen, es muss sich jetzt zeigen, wie positiv sich diese Umstellung auswirkt).

Die Präsentationen von Daniel Mark (http://www.slideshare.net/MyHammerAG/daniel-mark-produktenwi…) und Thomas Reiche (http://www.slideshare.net/MyHammerAG/thomas-eiche-kundenserv…) waren sehr gelungen, interessant und professionell vorgetragen. Den Präsentationen ist eigentlich nichts hinzuzufügen, anzumerken sei evtl. noch, dass Thomas Reiche mit 44 Jahren der „My-Hammer-Opa“ ist. My-Hammer hat also ein sehr jungem Team am Start. Anzumerken sein noch, dass die neuen Aufträge alle manuell (mit Hilfe unterstützenden Abfragen) gecheckt werden.

Es folgte die Abschlussdiskussion „Fluch oder Segen – was bringt das Internet dem Handwerk?“ Teilnehmer: Elvira und Andreas Schulz (Fliesenleger-Meisterbetrieb), Matthias Bleck (Bodenverleger und Abrissunternehmer), Dennis Kolberg (Finanzkontrolle Schwarzarbeit, Berlin) und Markus Berger de Leòn. Enttäuscht war ich, dass kein kritischer Handwerker gekommen war, obwohl sich nach Aussagen von My-Hammer einige angemeldet hatten. Anonym im Internet haben viele scheinbar eine große Klappe, aber wenn dann einmal die Möglichkeit geboten wird, konstruktiv zu diskutieren, dann ist auf einmal niemand da. Nach diesen Erfahrungen, den Gesprächen mit den Handwerkern am Info-Tag und den Gesprächen die ich mit Handwerkern und Dienstleistern persönlich geführt habe (welche im My-Hammer Branchenbuch gelistet sind), glaube ich den anonymen Schreiberlingen im Netz kein Wort. Es gibt sicher berechtigte Kritik- und Ansatzpunkte zur Verbesserung, aber das was im Netz zu lesen ist, ist meiner Meinung nach sehr aufgeblasen.

Als wichtige Stichpunkte habe ich mir notiert, dass die Handwerker anmerkten, dass die öffentlichen Ausschreibungen sehr viel Zeit erfordern und sie bei My-Hammer wesentlich weniger Zeitaufwand haben. Ich kann das aus unseren Bauprojekten meines Arbeitgebers bestätigen, ein Elektro-Leistungsverzeichnis hat da schnell einmal 400 Seiten, die durchgelesen werden müssen und korrekt ausgefüllt werden wollen. Herr und Frau Schulz gehen so vor, dass sie bei My-Hammer Aufträge ausfindig macht, Besichtigungstermine vereinbart, die ihr Mann dann wahrnimmt und erst wenn dies erledigt ist, wird ein Angebot bei My-Hammer für den entsprechenden Auftrag eingestellt. Herr Bleck geht etwas anders vor, er gibt erst einmal ein Angebot ab welches eher höher angesetzt ist und reagiert dann gegen Ende der Ausschreibung noch mit seinem Preis. Ca. jeder 5. Auftrag auf dem geboten wird, kann laut den Ausführungen der Handwerker, gewonnen werden. Es ergeben sich durch Weiterempfehlungen, Folgeaufträge und Direktkontakte über das Branchenbuch weitere Aufträge. Dies habe ich auch schon mehrmals angesprochen als ich darauf hingewiesen habe, dass man die My-Hammer Gebühren nicht 1:1 nur auf gewonnene Aufträge umlegen darf, sondern diese Faktoren auch berücksichtigen muss. Von den Handwerkern wurde angemerkt, dass es für sie schon sehr wichtig ist, dass ein Auftraggeber auch Bewertungen hat, um z.B. Hinweise zu seiner Zahlungsmoral zu bekommen. Die Möglichkeit der steuerlichen Absetzbarkeit von Handwerkerrechnungen hat sich auch positiv ausgewirkt, seitdem möchten mehr Auftraggeber ihre Aufträge „sauber“ abwickeln. Von Herrn Schulz wurde ein konkreter Auftragsablauf geschildert. Der Kunde wollte für 1.000 € sein Bad gemacht haben, beim Vor Ort Termin habe er ihm dann aber plausibel erläutern können warum dies nicht möglich ist und was warum wie viel kostet, was der Kunde auch verstanden hat. Den Auftragszuschlag hat er dann für 5.500 € erhalten. Der Auftraggeber hatte auch nicht bewusst einen Dumpingpreis eingestellt, sondern er kannte schlicht und einfach nicht die Kosten und hat einfach einen Preis angenommen.

Herr Kolberg (Finanzkontrolle Schwarzarbeit, Berlin) ist der Meinung dass das Thema Schwarzarbeit bei My-Hammer tendenziell eher eine geringere Rolle spielt als in der „Offline-Vergabe“, da es hier eine erhöhte Transparenz gibt (Auftragsdokumentationen, Handwerkerprofile, …). My-Hammer fällt bei den Behörden, im Vergleich zu anderen Portalen, auch eher positiv auf. Angeforderte Informationen kommen zwar bei anderen Portalen auch irgendwann, aber My-Hammer reagiert hier wesentlich schneller.

„Get together“. Nach den Präsentationen und der offiziellen Diskussionsrunde gab es Gelegenheit mit allen Beteiligten in lockerer Atmosphäre, bei Häppchen und Getränken zu plaudern. Meine Anregung an der HV, doch auch bitte Bier zu offerieren wurde umgesetzt, leider waren keine fränkischen, bzw. bayerischen Hopfengetränke im Angebot

Im Gespräch mit den Handwerkern wurde mir gesagt, dass sie die Kritik an My-Hammer nicht verstehen, es funktioniert für sie, man muss wissen, wie man ein solches Portal nutzt. Falls man Tipps für Berlin benötigt, was Locations für Frühstück, Abendprogramm, etc. betrifft, so haben die Herren vom Vorstand auch hier massenweise Infos parat, die wir dann an den folgenden Tagen intensiv genutzt haben.Für uns war der Info-Tag bei My-Hammer ein sehr gelungener Event, der sogar einer der Highlights unseres Berlin Aufenthaltes war. Hatte man noch vor gut einem Jahr den Eindruck dass man Interessierte, vor allem Aktionäre, außen vor gelassen hat, so ist die Öffentlichkeitsarbeit und Informationspolitik die man aktuell verfolgt, von einem ganz anderen Kaliber, was ich als sehr positiv bewerte.

Zusätzliche Infos über den Info-Tag gibt es auch in folgendem Radio-Bericht:

http://www.info-radio.de/programm/schema/sendungen/wirtschaf…

Gruß

Frankenland

hier auch die Umsatzschätzung für die nächsten Jahre vom Research Unternehmen first Berlin,

Antwort auf Beitrag Nr.: 39.248.653 von trustone am 30.03.10 19:37:34Hallo Wiener,

könntest Du folgende Grafik bitte fortführen und die Daten aus 2010 ergänzen?

Danke

tombi

könntest Du folgende Grafik bitte fortführen und die Daten aus 2010 ergänzen?

Danke

tombi

Für's Archiv, meine Meinung zum Zwischenbericht 2. HJ 2010 ...

Zuerst einmal finde ich es positiv, dass der Zwischenbericht Q3 wesentlich ausführlicher war, als seine Vorgänger und besonders gegenüber dem Zwischenbericht nach Q1, der recht dünn war. Hier hat man von Seiten My-Hammer auf die Beschwerden der Aktionäre gehört. Ich hatte das selbst persönlich an MH herangetragen. Einziger Wehrmutstropfen in meinen Augen, dass nichts zum operativen Cash Flow und der aktuellen Höhe der Forderungsverluste erwähnt wurde.

Liquide Mittel 31.12.2009: 1,743 Mio € / 30.06.2010: 3,081 Mio € / 30.09.2010: 2,749 Mio €. In den ersten 9 Monaten sind laut Q3 Zwischenmitteilung Liquiditätszuflüsse von 2.156 Mio € zu verzeichnen. Daraus resultiert ein Liquiditätsverzehr von gesamt ca. 1,15 Mio € in 9 Monaten. Das schaut doch ganz gut aus, im Vergleich zu dem was wir da 2009 noch gesehen haben. Da es bei Mittelzuflüssen von der Holding an die My-Hammer AG auch normalerweise (wie in der Vergangenheit) anteilmäßig zu Zuflüssen vom Minderheitsteilhaber kommt, gehe ich davon aus, dass hier noch einmal ca. 1 Mio € Zuflüsse fällig werden, so dass man ca. 3,75 Mio € zur Verfügung hat, was beim aktuellen Liquiditätsverzehr einigen Spielraum lässt. Die Expansion in die USA wird hier aber denke ich auch einiges an Startinvestitionen benötigen.

An einem Punkt sehe ich den Zwischenbericht etwas kritisch. Es wird von einer Steigerung des Umsatzes von 12% gegenüber dem 2. Quartal (ca. 3,85 Mio € zu ca. 3,4 Mio €) berichtet. Hier kam es allerdings zu einer Umsatzverschiebung von ca. 300.000 € in die Zukunft, da von einer monatlichen Umsatzabgrenzung auf eine taggenaue Abgrenzung umgestellt wurde. Da Q3 bereits komplett mit dieser taggenauen Abgrenzung geführt wird, ist hier der Umsatz korrekt, in Q2 „fehlen“ diese 300.000 €. Deshalb bin ich der Meinung dass der Umsatz realistisch von Q2 auf Q3 nur um 165.000 € zugenommen hat.

Im Zwischenbericht wird noch einmal explizit auf die Abschaltung der Autoverlängerungsfunktion für ausgelaufene Ausschreibungen ohne Gebot hingewiesen und dass dies einen Rückgang der laufenden Aufträge zur Folge hatte. Ich weiße schon des längeren darauf hin, dass die Betrachtung der neu eingestellten Aufträge wichtiger ist. Werden wissentlich die aktuellen Werte mit den Werten vor dieser Umstellung verglichen, ohne auf diesen Sachverhalt hinzuweisen, handelt es sich deshalb meiner Meinung um eine bewusste Irreführung, also aufgepasst, wenn euch solche Vergleiche auf den Bildschirm kommen!

Der Auslandsanteil am Umsatz hat sich von ca. 6% auf über 9% um gut 50% erhöht. Nach meinen Beobachtungen gehe ich davon aus, dass er weiter wächst. Damit beträgt der Auslandsumsatz bereits nach 9 Monaten ca. 1,1 Mio €. Peanuts sind das nicht mehr. Er wird auf Jahressicht mit voraussichtlich ca. 1,5 Mio € dann annähernd so hoch sein wie der gesamte My-Hammer Umsatz in 2006 (ca. 1,6 Mio €). Ende 2006 lag der Kurs übrigens auf einem ähnlichen Niveau wie heute.

Sehr interessant, wie ich finde, der Hinweis auf die Steigerung des Bestandes der Partner Pakete um 38% gegenüber dem Vorjahresniveau, denn meine manuellen Zählungen der Branchenbucheinträge ergaben für Ende Q3/2009 ca. 10.800 Einträge und für Q4/2010 ca. 11.800 Einträge. Was meine Vermutung der wiederholten Bereinigung von deaktivierten Profilen aus dem Branchenbuch stützt. Ich habe bereits mehrfach geschrieben dass ich bei meinen Stichproben einen massiv gesunkenen Anteil von deaktivierten Profilen festgestellt habe (>20% auf ca. 7%) und von einer erheblich gestiegenen Qualität der Einträge ausgehe. Aufgrund dieser 38% Steigerung und der Steigerung der neu eingestellten Aufträge, die nach meinen Beobachtungen ca. 32% gegenüber Q3/2009 beträgt, kann ich mir vorstellen, dass es bei der Umstellung auf das externe Forderungsmanagement evtl. noch zu weiteren Umstellungen in der Umsatzerfassung gekommen ist (erwähnt wurde die Umsatzverschiebung durch taggenaue Umsatzabgrenzung), denn der Umsatz selbst hat sich im Vergleich zum Vorjahr nur um 21% erhöht. Auf jeden Fall ist dies eine Frage die spätestens zur nächsten HV geklärt werden sollte. Interessant wird die Wertberichtigungs- bzw. Forderungsausfallquote für das 2. HJ sein. Leider gab es hierzu keine Information. Eine Info mit einer Tendenz noch vor dem Geschäftsbericht 2010 würden die Aktionäre und Interessierten sicher begrüßen.

Ein weiterer Punkt, der es meiner Meinung nach Wert ist, herausgehoben zu werden ist die Aussage zu den Verlängerungsquoten der Partner-Pakete: "Neben sehr guten und über den Erwartungen liegenden Verlängerungsquoten, ...". Das passt zu meinen Beobachtungen zu der Entwicklung der Anzahl der Branchenbucheinträge. Näheres dazu werden wir dann aber wohl erst im Geschäftsbericht 2010 lesen können.

Die in Aussicht gestellt Steigerung des Umsatzes in Q4 mit einem hohen einstelligen Prozentsatz gegenüber 2009, ist m.M. nach sehr konservativ, wenn ich mir die aktuelle Entwicklung der Branchenbucheinträge ansehe.

Man geht weiter davon aus, in Q4 mit der Expansion in die USA zu starten. Neu ist die Info, dass man den Service schrittweise nach Landesteilen frei schalten wird. Ziel ist hier eine detaillierte Effizienzmessung und exakte Steuerung der Investitionen. Auch hierzu habe ich schon des Öfteren angemerkt, dass ich es positiv finde, dass Investitionen nicht nach Prinzip Gießkanne stattfinden, sondern gezielt und bewertbar. Frei nach dem Motto, welches ich auch für meine Effizienzsteigerungsprojekte anwende … ZDF statt ARD … Zahlen Daten Fakten, statt Alle Reden Darüber.

Es wird weiter auf die neue Monetarisierungsmethode hingewiesen (Angebotsgebühr), die mittlerweile eingeführt wurde. Auch hier hatte ich mehrfach darauf hingewiesen, dass ich die angekündigte neue Monetarisierungsmethode noch in Q4 erwarte, allerdings hatte ich eher in Richtung Stellenbörse tendiert. Auf diese neue Monetarisierungsmethode möchte ich demnächst separat noch einmal genauer eingehen.

Auf den Fast 50 Award muss ich auch nicht mehr näher eingehen, auf die Thematik der aktiven latenten Steuern werde ich noch einmal eingehen, wenn die weitere Vorgehensweise von MyHammer veröffentlicht wird. Mich interessieren mehr die operativen Zahlen, dies ist meiner Meinung nach nur eine Zahlenschieberei. Die Abrechnung wie sie My-Hammer praktizierte war ja 2009 nicht erstmalig, sondern auch in den Vorjahren schon analog (siehe alte Geschäftsberichte).

Quellen: http://www.myhammer-holding.de/deutsch/investor-relations/fi… und eigene Ablesungen bzw. Schätzungen.

Gruß

Frankenland

Zuerst einmal finde ich es positiv, dass der Zwischenbericht Q3 wesentlich ausführlicher war, als seine Vorgänger und besonders gegenüber dem Zwischenbericht nach Q1, der recht dünn war. Hier hat man von Seiten My-Hammer auf die Beschwerden der Aktionäre gehört. Ich hatte das selbst persönlich an MH herangetragen. Einziger Wehrmutstropfen in meinen Augen, dass nichts zum operativen Cash Flow und der aktuellen Höhe der Forderungsverluste erwähnt wurde.