Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1548)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 24.04.24 15:13:03 von

neuester Beitrag 24.04.24 15:13:03 von

Beiträge: 42.539

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 962

Gesamt: 5.175.928

Gesamt: 5.175.928

Aktive User: 3

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,30

EUR

-1,03 %

-0,45 EUR

Letzter Kurs 18:07:06 L&S Exchange

Neuigkeiten

12:39 Uhr · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 1,7500 | +15,13 | |

| 11,250 | +12,73 | |

| 0,7800 | +11,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | -8,93 | |

| 2,1800 | -9,17 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 46,74 | -98,00 |

Beitrag zu dieser Diskussion schreiben

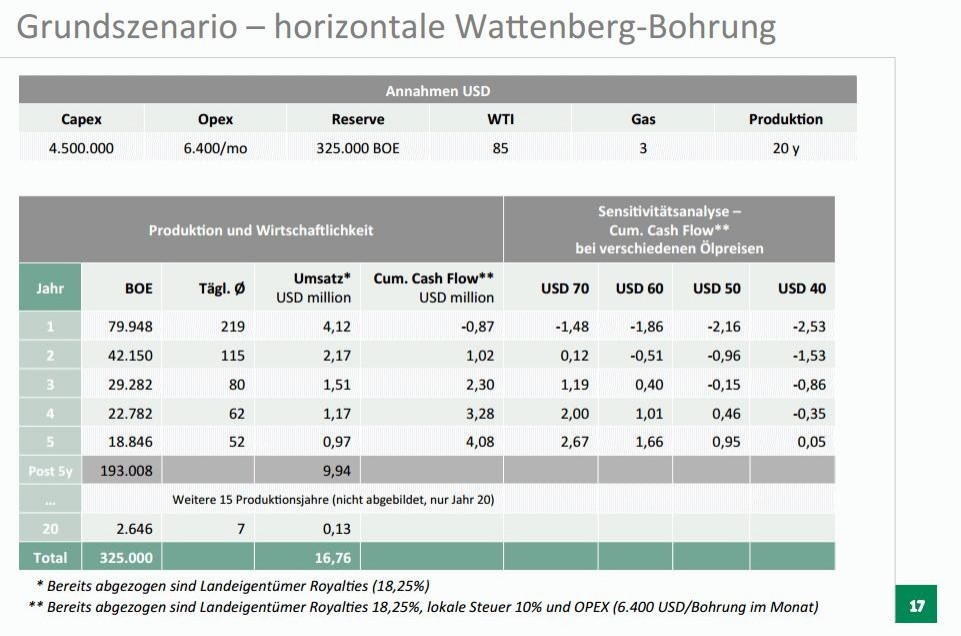

Antwort auf Beitrag Nr.: 58.761.919 von katjuscha-research am 21.09.18 14:33:18Nach dem 2014er Grundszenario sind nach 3 Jahren 45 % und nach 5 Jahren 60 % der angenommenen Reserven gefördert. 3 Jahre reicht also im Normalfall nicht.

Mein Hauptkritikpunkt ist auch wie Du es anführst, das die Gesellschaft das Geschäftsmodell nicht vernünftig erklärt. Man mag einen engen Kontakt zu den Aktionären pflegen, kommt aber doch nicht auf den entscheidenden Punkt: Gilt dieses Szenario aus 2014 noch oder nicht?

Wenn ich Markham analysiere, dann komme ich zum Ergebnis, das nach nur 1,5 Jahren Förderdauer bereits so 45 % der erwarteten Gesamtmenge gefördert sein könnten.

Nach dem Grundszenario oben dürften es nach 1,5 Jahren aber erst so 30 % sein. O.K. - jetzt hat man einige Bohrplätze vorübergehend stillgelegt und erwartet durch die Optimierungen wieder einen höheren Ölanteil. Das kann sich deutlich positiv auswirken

Aber im Moment fehlt mir nach weiteren Berechnungen des erfolgten Cashflows von CCE versus den Investitionskosten der Glaube, das man inkl. der Finanzierungskosten aus den CCE Bohrungen nach 20 Jahren Laufzeit einen großen Ertrag wird generieren können. Wie sich die Bohrkosten bereits in 3 oder 4 Jahren aus dem Cashflow bezahlt machen sollen, das ist erst recht nicht erkennbar. Klar - wenn der WTI-Ölpreis zeitnah weiter klettert und vllt. auch mal wieder bei 110 USD liegt, dann mag das ganz anders werden.

Der Deutsche Anleger schaut meiner Meinung nach auf diese unklare Entwicklung bei CCE und blendet aus, das das möglicherweise bereits EOG überkompensiert. Der Verweis in der Halbjahrespräsentation auf 10 - 20 % Kursrückgang auf alle in Colorado aktiven Unternehmen aufgrund des Volksentscheids greift mir zu kurz.

Man muss einfach verständlicher kommunizieren, wenn man die ausgegebene Wandelanleihe in Aktien und nicht in Euro zurückzahlen will.

Mein Hauptkritikpunkt ist auch wie Du es anführst, das die Gesellschaft das Geschäftsmodell nicht vernünftig erklärt. Man mag einen engen Kontakt zu den Aktionären pflegen, kommt aber doch nicht auf den entscheidenden Punkt: Gilt dieses Szenario aus 2014 noch oder nicht?

Wenn ich Markham analysiere, dann komme ich zum Ergebnis, das nach nur 1,5 Jahren Förderdauer bereits so 45 % der erwarteten Gesamtmenge gefördert sein könnten.

Nach dem Grundszenario oben dürften es nach 1,5 Jahren aber erst so 30 % sein. O.K. - jetzt hat man einige Bohrplätze vorübergehend stillgelegt und erwartet durch die Optimierungen wieder einen höheren Ölanteil. Das kann sich deutlich positiv auswirken

Aber im Moment fehlt mir nach weiteren Berechnungen des erfolgten Cashflows von CCE versus den Investitionskosten der Glaube, das man inkl. der Finanzierungskosten aus den CCE Bohrungen nach 20 Jahren Laufzeit einen großen Ertrag wird generieren können. Wie sich die Bohrkosten bereits in 3 oder 4 Jahren aus dem Cashflow bezahlt machen sollen, das ist erst recht nicht erkennbar. Klar - wenn der WTI-Ölpreis zeitnah weiter klettert und vllt. auch mal wieder bei 110 USD liegt, dann mag das ganz anders werden.

Der Deutsche Anleger schaut meiner Meinung nach auf diese unklare Entwicklung bei CCE und blendet aus, das das möglicherweise bereits EOG überkompensiert. Der Verweis in der Halbjahrespräsentation auf 10 - 20 % Kursrückgang auf alle in Colorado aktiven Unternehmen aufgrund des Volksentscheids greift mir zu kurz.

Man muss einfach verständlicher kommunizieren, wenn man die ausgegebene Wandelanleihe in Aktien und nicht in Euro zurückzahlen will.

Antwort auf Beitrag Nr.: 58.761.301 von benco am 21.09.18 13:34:07

Der FCF ist immer am interessantesten, da er eigentlich über einen längeren Zeitraum betrachtet auch den Unternehmenswert bestimmen sollte.

Das Problem ist nur, je nach Geschäftsmodell ist er entsprechend schwankungsanfällig. Das ist ja auch das große Problem, das man hier im Thread öfter rausliest, auch wenn es um die Frage der Kennzahlen Ebitda vs Überschuss geht. Als Optimist stellt man sich natürlich auf den Standpunkt, dass das Ebitda mehr aussagt, weil man daraus den operativen CF ableiten könne. Das stimmt an sich zwar, nur vergisst man dann oft (egal bei welchem Geschäftsmodell), dass es für die Abschreibungen, die aktuell (bei der DRAG beispielsweise) nicht cashwirksam sind, auch irgendwann mal cashwirksame Investitionen gab. Der Unterschied zwischen den Geschäftsmodellen besteht nur im dem Zeitraum zwischen Investition und Cashrückfluss. Daher muss man die DRAG viel langfristiger betrachten als ein gewöhnliches Industrieunternehmen, wo es meist nur um 2-3 Quartale oder 1-2 Jahre geht. Bei der DRAG sind die betrachtungszeiträume eher 3-5 Jahre.

Man kann daher aus dem FCF auch die falschen Schlussfolgerungen ziehen, wenn man ihn zu kurzfristig betrachtet. Letzten Endes ist der Überschuss in den meisten Fällen die sinnvollste Kennzahl, zumindest dann wenn Capex und Abschreibungen über längere Zeiträume hinweg relativ nah beieinander liegen. Das EV/Ebitda hat sich als Kennzahl halt in Bullenmärkten eingebürgert, was auch okay ist, aber nur wenn es darum geht, diese Kennzahl zu vergleichen, möglichst auch mit der Peergroup. Ansonsten ist sie genauso anfällig wie alle Kennzahlen, inklusive KGV, wenn man nichts ins Detail geht. Nur ist bei der DRAG dieses ins Detail gehen besonders schwierig. Und leider hat mir Herr Gutschlag auch auf meine Fragen oder eher meine Bitte das kommunikativ dem Markt besser zu vermitteln, nicht geantwortet. Das war eigentlich mein Hauptgrund wieso ich dann letztlich so stark abgebaut habe. Wenn ich ein Geschäftsmodell und deren Zahlenwerk beides nicht mehr richtig analysieren kann, und selbst dem Vorstand es offenbar schwerfällt zu erklären, wie so ein Unternehmen zu bewerten ist, dann muss ich leider Konsequenzen ziehen, selbst wenn es dann keine Gewinne für mich werden.

Ich persönlich finde z.B. den steigenden Unternehmenswert oder FCF interessanter.

Der FCF ist immer am interessantesten, da er eigentlich über einen längeren Zeitraum betrachtet auch den Unternehmenswert bestimmen sollte.

Das Problem ist nur, je nach Geschäftsmodell ist er entsprechend schwankungsanfällig. Das ist ja auch das große Problem, das man hier im Thread öfter rausliest, auch wenn es um die Frage der Kennzahlen Ebitda vs Überschuss geht. Als Optimist stellt man sich natürlich auf den Standpunkt, dass das Ebitda mehr aussagt, weil man daraus den operativen CF ableiten könne. Das stimmt an sich zwar, nur vergisst man dann oft (egal bei welchem Geschäftsmodell), dass es für die Abschreibungen, die aktuell (bei der DRAG beispielsweise) nicht cashwirksam sind, auch irgendwann mal cashwirksame Investitionen gab. Der Unterschied zwischen den Geschäftsmodellen besteht nur im dem Zeitraum zwischen Investition und Cashrückfluss. Daher muss man die DRAG viel langfristiger betrachten als ein gewöhnliches Industrieunternehmen, wo es meist nur um 2-3 Quartale oder 1-2 Jahre geht. Bei der DRAG sind die betrachtungszeiträume eher 3-5 Jahre.

Man kann daher aus dem FCF auch die falschen Schlussfolgerungen ziehen, wenn man ihn zu kurzfristig betrachtet. Letzten Endes ist der Überschuss in den meisten Fällen die sinnvollste Kennzahl, zumindest dann wenn Capex und Abschreibungen über längere Zeiträume hinweg relativ nah beieinander liegen. Das EV/Ebitda hat sich als Kennzahl halt in Bullenmärkten eingebürgert, was auch okay ist, aber nur wenn es darum geht, diese Kennzahl zu vergleichen, möglichst auch mit der Peergroup. Ansonsten ist sie genauso anfällig wie alle Kennzahlen, inklusive KGV, wenn man nichts ins Detail geht. Nur ist bei der DRAG dieses ins Detail gehen besonders schwierig. Und leider hat mir Herr Gutschlag auch auf meine Fragen oder eher meine Bitte das kommunikativ dem Markt besser zu vermitteln, nicht geantwortet. Das war eigentlich mein Hauptgrund wieso ich dann letztlich so stark abgebaut habe. Wenn ich ein Geschäftsmodell und deren Zahlenwerk beides nicht mehr richtig analysieren kann, und selbst dem Vorstand es offenbar schwerfällt zu erklären, wie so ein Unternehmen zu bewerten ist, dann muss ich leider Konsequenzen ziehen, selbst wenn es dann keine Gewinne für mich werden.

Antwort auf Beitrag Nr.: 58.761.181 von nastarowje am 21.09.18 13:19:49Wobei die Initiative sich nur auf private Flächen bezieht - keine staatlichen Flächen. Mit dem Flächentausch von CCE mit der Stadt Longmont müssten die restlichen Bohrvorhaben von staatlichen Flächen ausgehen. Und man wird kaum bereits bestehende Bohrungen stilllegen wollen - den Schadensersatz könnte Colorado wohl niemals aufbringen.

Selbst wenn im November der Entscheid eine Mehrheit findet, muss man doch davon ausgehen, das er von der Bundesebene wieder einkassiert wird, weil er "die nationale Sicherheit" (Energieversorgung) gefährdet. Auch ohne dies würde es jahrelange Prozesse von Landeigentümern geben, die sich kalt enteignet fühlen werden.

Praktische Bedeutung dürfte es somit für CCE keine haben.

Selbst wenn im November der Entscheid eine Mehrheit findet, muss man doch davon ausgehen, das er von der Bundesebene wieder einkassiert wird, weil er "die nationale Sicherheit" (Energieversorgung) gefährdet. Auch ohne dies würde es jahrelange Prozesse von Landeigentümern geben, die sich kalt enteignet fühlen werden.

Praktische Bedeutung dürfte es somit für CCE keine haben.

Antwort auf Beitrag Nr.: 58.760.785 von nikittka am 21.09.18 12:43:09Ich halte die Betrachtung weiter nicht für zielführend. Man muss den gesamten Investitionszeitraum sehen und nicht den Zeitraum, in dem jetzt nachholend besonders viel abgeschrieben wird.

Ich hoffe weiter auf eine Aktualisierung des 2014er Grundszenarios für CCE in einer Beispielrechnung ohne positive Effekte aus den derzeitigen Optimierungsmaßnahmen und mit Szenarienrechnungen der Ölpreise um 50, 60, 70, 80 USD sowie Gaspreisen um 2, 3 USD. Damit die Aktionäre die mögliche Profitabilität auch dieser bisher nicht den Erwartungen entsprechenden Bohrplätze erkennen können.

Und auf eine ähnliche Rechnung mit den bisherigen Ergebnissen bei EOG, wo es ja weitaus besser ausfallen müsste.

Die Auswirkungen anderer Ölpreise im Zeitabablauf kann sich dann ja jeder selbst aussuchen. Wobei je länger die Förderung dauert, desto geringer dieser Effekt ausfallen wird, weil ja immer weniger gefördert wird. Ebenfalls übergeordnet mögliche Währungseffekte.

Da man jetzt nach 1,5 Jahren wohl schon über 40 % bei z.B. Markham gefördert haben wird, müsste man doch auch klarer abschätzen können, wie es am Ende des Förderzeitraums ausschauen wird, wenn man den aktuellen Ölpeis und die bisherige Declinerate fortschreibt.

DAS ist doch hier notwendig, um die Unsicherheit hier rauszunehmen. Eigene Einschätzungen des Vorstands wie "die Gesellschaft steht hervorragend da" glaubt der Markt doch offensichtlich nicht. Man muss das komplizierte Geschäft der Öl- und Gasförderung doch auch verständlich (!) erklären.

Wenn vom EBITDA netto so wenig übrigbleibt und der grösste Teil des Cashflow laufend wieder in neue Explorationen und Bohranlagen investiert wird, die wiederum hohe Abschreibungen mit sich bringen, dann geht dieser Blick auf die langfristige Profitabilität doch verloren und man erkennt nicht mehr, welchen Gewinnbeitrag die ersten Bohrungen mittlerweile leisten.

Ich hoffe weiter auf eine Aktualisierung des 2014er Grundszenarios für CCE in einer Beispielrechnung ohne positive Effekte aus den derzeitigen Optimierungsmaßnahmen und mit Szenarienrechnungen der Ölpreise um 50, 60, 70, 80 USD sowie Gaspreisen um 2, 3 USD. Damit die Aktionäre die mögliche Profitabilität auch dieser bisher nicht den Erwartungen entsprechenden Bohrplätze erkennen können.

Und auf eine ähnliche Rechnung mit den bisherigen Ergebnissen bei EOG, wo es ja weitaus besser ausfallen müsste.

Die Auswirkungen anderer Ölpreise im Zeitabablauf kann sich dann ja jeder selbst aussuchen. Wobei je länger die Förderung dauert, desto geringer dieser Effekt ausfallen wird, weil ja immer weniger gefördert wird. Ebenfalls übergeordnet mögliche Währungseffekte.

Da man jetzt nach 1,5 Jahren wohl schon über 40 % bei z.B. Markham gefördert haben wird, müsste man doch auch klarer abschätzen können, wie es am Ende des Förderzeitraums ausschauen wird, wenn man den aktuellen Ölpeis und die bisherige Declinerate fortschreibt.

DAS ist doch hier notwendig, um die Unsicherheit hier rauszunehmen. Eigene Einschätzungen des Vorstands wie "die Gesellschaft steht hervorragend da" glaubt der Markt doch offensichtlich nicht. Man muss das komplizierte Geschäft der Öl- und Gasförderung doch auch verständlich (!) erklären.

Wenn vom EBITDA netto so wenig übrigbleibt und der grösste Teil des Cashflow laufend wieder in neue Explorationen und Bohranlagen investiert wird, die wiederum hohe Abschreibungen mit sich bringen, dann geht dieser Blick auf die langfristige Profitabilität doch verloren und man erkennt nicht mehr, welchen Gewinnbeitrag die ersten Bohrungen mittlerweile leisten.

Antwort auf Beitrag Nr.: 58.760.785 von nikittka am 21.09.18 12:43:09Lt. Halbjahresmitteilung wurden die Abschreibung bei Elster mit 22 Dollar angenommen.

In der Präsentation zum Halbjahr haben die neuen Anlagen aus 2018 insgesamt netto 729.752 BOE produziert.

Die gesamten Abschreibungen belaufen sich demnach im 1.Hj auf knapp 16 Mio Dollar.

D.h. in den ersten 16/17 Wochen der Produktion wurden bereits 29% des investierten Volumens von 55 Mio Dollar (lt. Geschäftsbericht 2017 waren es nur 50 Mio Dollar) abgeschrieben.

Aus meiner Sicht sind die Abschreibungen bei Elster vor dem Hintergrund der gut laufenden Produktion zu hoch, zumindest für den ursprünglich eigenen Anteil (11 Netto-Bohrungen)

Die zusätzlich erworbenen Anteile (7 Anteile) gehen ja irgendwann zurück.

In der Präsentation zum Halbjahr haben die neuen Anlagen aus 2018 insgesamt netto 729.752 BOE produziert.

Die gesamten Abschreibungen belaufen sich demnach im 1.Hj auf knapp 16 Mio Dollar.

D.h. in den ersten 16/17 Wochen der Produktion wurden bereits 29% des investierten Volumens von 55 Mio Dollar (lt. Geschäftsbericht 2017 waren es nur 50 Mio Dollar) abgeschrieben.

Aus meiner Sicht sind die Abschreibungen bei Elster vor dem Hintergrund der gut laufenden Produktion zu hoch, zumindest für den ursprünglich eigenen Anteil (11 Netto-Bohrungen)

Die zusätzlich erworbenen Anteile (7 Anteile) gehen ja irgendwann zurück.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.760.785 von nikittka am 21.09.18 12:43:09

Sobald die DRAG 2018 in neue Flächen, Bohrungen, etc investiert, wird der EPS wieder sinken. Ich denke da sind andere Kennziffer entscheidender. Ich persönlich finde z.B. den steigenden Unternehmenswert oder FCF interessanter.

Btw. schonmal den EPS von Tesla "errechnet". :o)

Zitat von nikittka: Am 18.9.18 hatte ich hier das EPS für 2018 mit 1,90 € errechnet. Der User BlauesHufeisen81 hat mich dankenswerterweise darauf hingewiesen, dass die Berechnung des Abschreibungssatzes zu einem niedrigeren Prozentsatz führen müsste. Diesen Hinweis nehme ich gerne auf. Das bedeutet, dass sich dadurch das EPS erhöht. Es dürfte sich nun bei ca. 2,20 € einpendeln.

Sobald die DRAG 2018 in neue Flächen, Bohrungen, etc investiert, wird der EPS wieder sinken. Ich denke da sind andere Kennziffer entscheidender. Ich persönlich finde z.B. den steigenden Unternehmenswert oder FCF interessanter.

Btw. schonmal den EPS von Tesla "errechnet". :o)

Ich hab mal etwas zu dem Ölbecken in Utah recherchiert, in der die DRAG nun Flächen akquiriert.

Die Bohrkosten sind wohl höher als in Colorado, weil man tiefer bohren muss. Irgendwo habe ich etwas von 5 Mio. $ gelesen. Ich kann aber nicht sagen, wie aktuell diese Preise sind.

Die Firma Crescent Point geht bei ihren Flächen von einem Payout von 1-3 Jahren bei einem angenommenen Ölpreis WTI zwischen 50 und 60$ aus.

Von Crescent Point kommt auch das Team von Bright Rock. Also haben die wohl Erfahrung in der Region.

Mit Abstandsflächen zu Gebäuden und Problemen mit Bürgerinitiativen wird es wohl weniger Probleme als in Colorado kommen. Wer schon einmal in Utah war, wird wissen, dass im Vergleich sogar Brandenburg dicht besiedelt ist. Interessant ist ein Blick auf Google Maps: Suchwort Fantasy Canyon. Und dann westlich davon. Habe leider keine Stadt/Dorf/etc. in der Nähe gefunden...

Die Bohrkosten sind wohl höher als in Colorado, weil man tiefer bohren muss. Irgendwo habe ich etwas von 5 Mio. $ gelesen. Ich kann aber nicht sagen, wie aktuell diese Preise sind.

Die Firma Crescent Point geht bei ihren Flächen von einem Payout von 1-3 Jahren bei einem angenommenen Ölpreis WTI zwischen 50 und 60$ aus.

Von Crescent Point kommt auch das Team von Bright Rock. Also haben die wohl Erfahrung in der Region.

Mit Abstandsflächen zu Gebäuden und Problemen mit Bürgerinitiativen wird es wohl weniger Probleme als in Colorado kommen. Wer schon einmal in Utah war, wird wissen, dass im Vergleich sogar Brandenburg dicht besiedelt ist. Interessant ist ein Blick auf Google Maps: Suchwort Fantasy Canyon. Und dann westlich davon. Habe leider keine Stadt/Dorf/etc. in der Nähe gefunden...

Antwort auf Beitrag Nr.: 58.754.224 von Wood-Cutter am 20.09.18 20:44:40

Dann sollte man allerdings auch schreiben, dass laut dem Artikel 60% auf die Frage wie sie abstimmen würden, gesagt haben, sie stimmen für die Initiative, lediglich bei einem direkten Hinweis auf die potentiell negativen wirtschaftlichen Folgen fiel die Zustimmungsrate auf die genannten 43%.

Ich denke das ganze wird die DRAG nur am Rande betreffen, da man sich aktuell in anderen, dünne besiedelten Staaten umsieht und vermutlich auf den vorhandenen Flächen in Colorado die Bohrungen genehmigt sind.

Zitat von Wood-Cutter: Interessant ...

...

... the polling company separately asked the same questions to voters including the potential negative consequences to Colorado's economy, and the support for Initiative 97 dropped to 43% ...

https://www.thestreet.com/investing/stocks/buy-anadarko-on-w…

Dann sollte man allerdings auch schreiben, dass laut dem Artikel 60% auf die Frage wie sie abstimmen würden, gesagt haben, sie stimmen für die Initiative, lediglich bei einem direkten Hinweis auf die potentiell negativen wirtschaftlichen Folgen fiel die Zustimmungsrate auf die genannten 43%.

Ich denke das ganze wird die DRAG nur am Rande betreffen, da man sich aktuell in anderen, dünne besiedelten Staaten umsieht und vermutlich auf den vorhandenen Flächen in Colorado die Bohrungen genehmigt sind.

Am 18.9.18 hatte ich hier das EPS für 2018 mit 1,90 € errechnet. Der User BlauesHufeisen81 hat mich dankenswerterweise darauf hingewiesen, dass die Berechnung des Abschreibungssatzes zu einem niedrigeren Prozentsatz führen müsste. Diesen Hinweis nehme ich gerne auf. Das bedeutet, dass sich dadurch das EPS erhöht. Es dürfte sich nun bei ca. 2,20 € einpendeln.

An dieser Stelle sei mir eine Bemerkung gestattet:

So stelle ich mir die Diskussion hier im Forum vor. Durch sachliche Hinweise anderer User wird die eigene Einschätzung verbessert. Was mir nicht gefällt sind dagegen unsachliche Bemerkungen, wie "keine Ahnung", "Pusher", "Basher", "keine betriebswirtschaftlichen Kenntnisse", "es gibt für solche Leute gute Psychotherapeuten",usw.

Nun zurück zur Aktie:

Im 2. Quartal 18 pendelte der Ölpreis zwischen 61,95 USD und 74,21 USD. Vom 1.7.18 - heute (fast das gesamte 3.Quartal) lag er höher zwischen 65,30 USD und 74,30 USD.

Auch das stimmt mich wieder etwas zuversichtlicher für die Aktie.

Aktuell kaufe ich zu Kursen von unter 19,40 € weiter vorsichtig zu. Auch heute war das bereits der Fall.

An dieser Stelle sei mir eine Bemerkung gestattet:

So stelle ich mir die Diskussion hier im Forum vor. Durch sachliche Hinweise anderer User wird die eigene Einschätzung verbessert. Was mir nicht gefällt sind dagegen unsachliche Bemerkungen, wie "keine Ahnung", "Pusher", "Basher", "keine betriebswirtschaftlichen Kenntnisse", "es gibt für solche Leute gute Psychotherapeuten",usw.

Nun zurück zur Aktie:

Im 2. Quartal 18 pendelte der Ölpreis zwischen 61,95 USD und 74,21 USD. Vom 1.7.18 - heute (fast das gesamte 3.Quartal) lag er höher zwischen 65,30 USD und 74,30 USD.

Auch das stimmt mich wieder etwas zuversichtlicher für die Aktie.

Aktuell kaufe ich zu Kursen von unter 19,40 € weiter vorsichtig zu. Auch heute war das bereits der Fall.

Interessant ...

Anadarko Stock May Rip Higher if Colorado Oil Bill Goes Bust

Initiative 97 may not have as much support as previously suggested, Seaport Global Securities analysts said Thursday, meaning stock underperformance by DJ basin drillers is a buying opportunity.

...

... the polling company separately asked the same questions to voters including the potential negative consequences to Colorado's economy, and the support for Initiative 97 dropped to 43% ...

https://www.thestreet.com/investing/stocks/buy-anadarko-on-w…

Anadarko Stock May Rip Higher if Colorado Oil Bill Goes Bust

Initiative 97 may not have as much support as previously suggested, Seaport Global Securities analysts said Thursday, meaning stock underperformance by DJ basin drillers is a buying opportunity.

...

... the polling company separately asked the same questions to voters including the potential negative consequences to Colorado's economy, and the support for Initiative 97 dropped to 43% ...

https://www.thestreet.com/investing/stocks/buy-anadarko-on-w…

12:39 Uhr · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |