Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 810)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 18.04.24 11:50:01 von

neuester Beitrag 18.04.24 11:50:01 von

Beiträge: 42.437

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 73

Gesamt: 5.168.626

Gesamt: 5.168.626

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,10

EUR

+1,08 %

+0,45 EUR

Letzter Kurs 08:56:10 L&S Exchange

Neuigkeiten

18.04.24 · EQS Group AG |

17.04.24 · wO Chartvergleich |

16.04.24 · dpa-AFX |

15.04.24 · Sharedeals |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,20 | +14,14 | |

| 76,28 | +10,47 | |

| 17.600,00 | +10,00 | |

| 22,460 | +9,99 | |

| 204,50 | +9,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 0,5150 | -9,65 | |

| 0,5850 | -10,00 | |

| 0,7997 | -12,16 | |

| 4,2300 | -17,86 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.602.367 von Tabune am 14.10.21 23:19:40Danke für Deinen gehaltvollen Beitrag!

Die gestrige Präsentation von Dr. Gutschlag beleuchtete genau diese Aspekte. Ich nehme an, dass diese Aussagen Grundlage für Deinen Beitrag sind? Jedenfalls war aus Gutschlags Ausführungen eine gewisse Euphorie sowohl für 2022 als auch die Folgejahre (!) herauszuhören. Auch der Bewertungsvergleich mit anderen Unternehmen spricht für DRA. Eine "Normalbewertung" läge bei diesen Kriterien wohl bei etwa 50,-! Der gestrige Rücksetzer sollte also ein nochmals günstiger Einstiegspunkt gewesen sein.

Die gestrige Präsentation von Dr. Gutschlag beleuchtete genau diese Aspekte. Ich nehme an, dass diese Aussagen Grundlage für Deinen Beitrag sind? Jedenfalls war aus Gutschlags Ausführungen eine gewisse Euphorie sowohl für 2022 als auch die Folgejahre (!) herauszuhören. Auch der Bewertungsvergleich mit anderen Unternehmen spricht für DRA. Eine "Normalbewertung" läge bei diesen Kriterien wohl bei etwa 50,-! Der gestrige Rücksetzer sollte also ein nochmals günstiger Einstiegspunkt gewesen sein.

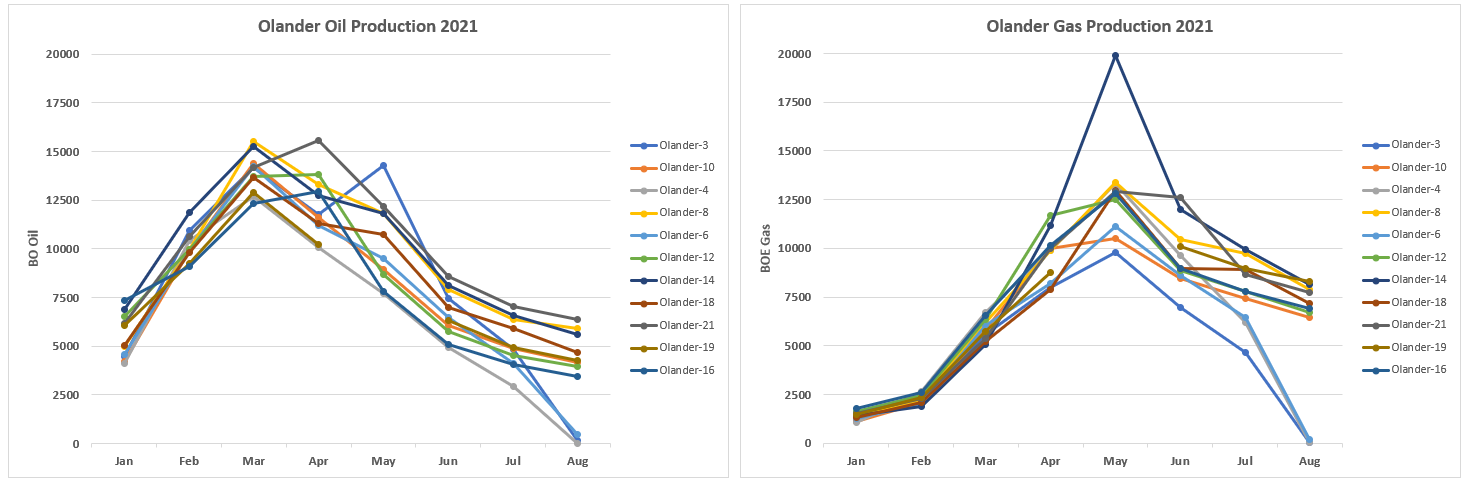

Antwort auf Beitrag Nr.: 69.596.520 von wolli57 am 14.10.21 14:30:51Anhand der folgenden 2 Graphen kann man schön erkennen, warum, wie du schon sagst, das 3. Quartal bisher das "schwierigste" war:

Aus den COGIS-Daten geht hervor, dass 3 der 11 Olander-Bohrungen (also fast 30% der neuen Produktion) während Juli und August beeinträchtigt waren und nicht voll produziert haben. Für September wird das wahrscheinlich ähnlich gewesen sein. Allein im August fehlten dadurch etwa 35000 BOE an Produktion, wenn man die durchschnittliche Produktion der anderen Wells als Grundlage nimmt.

Die betreffenden Bohrungen (Olander-3, -4, und -6) sind genau jene, welche direkt an das Knight-Pad grenzen. Das lässt die Vermutung aufkommen, dass sie aufgrund der Arbeiten an Knight vorrübergehend aus der Produktion genommen wurden. Wenn Knight in den kommenden Wochen fertiggestellt wird, dürften diese Bohrungen dann auch wieder voll produzieren und "verlorenen Boden wieder gut machen".

Dagegen sind die Materialkosten durch die Arbeiten an Knight anteilsmäßig auf BOE-Basis gestiegen, womit man quasi einen "doppelt negativen" Effekt hat im Vergleich zu Q1 und eventuell Q2.

Das alles spricht also für temporäre Effekte und lässt zudem die Fantasie aufkommen, dass mit Produktionsbeginn von Knight die Party so richtig los geht.

Aus den COGIS-Daten geht hervor, dass 3 der 11 Olander-Bohrungen (also fast 30% der neuen Produktion) während Juli und August beeinträchtigt waren und nicht voll produziert haben. Für September wird das wahrscheinlich ähnlich gewesen sein. Allein im August fehlten dadurch etwa 35000 BOE an Produktion, wenn man die durchschnittliche Produktion der anderen Wells als Grundlage nimmt.

Die betreffenden Bohrungen (Olander-3, -4, und -6) sind genau jene, welche direkt an das Knight-Pad grenzen. Das lässt die Vermutung aufkommen, dass sie aufgrund der Arbeiten an Knight vorrübergehend aus der Produktion genommen wurden. Wenn Knight in den kommenden Wochen fertiggestellt wird, dürften diese Bohrungen dann auch wieder voll produzieren und "verlorenen Boden wieder gut machen".

Dagegen sind die Materialkosten durch die Arbeiten an Knight anteilsmäßig auf BOE-Basis gestiegen, womit man quasi einen "doppelt negativen" Effekt hat im Vergleich zu Q1 und eventuell Q2.

Das alles spricht also für temporäre Effekte und lässt zudem die Fantasie aufkommen, dass mit Produktionsbeginn von Knight die Party so richtig los geht.

Antwort auf Beitrag Nr.: 69.598.215 von wolli57 am 14.10.21 16:43:03Wieso kommen mir beim Lesen vom Klaus' "Beiträgen" nur immer wieder die Begriffe Dunning und Kruger in den Sinn...?

Klaus' Argumentation ist für mich ein Paradebeispiel für ein wachsendes Problem in der breiten Bevölkerung: eine ideologisch getriebene, einseitige Beschreibung und Argumentation von Zuständen. Was man eher aus dem Bereich der Propaganda und des Marketings kennt, hat immer mehr Einzug in der Bevölkerung. Das Gefährliche daran ist, dass, wenn dies bis hoch zu wichtigen Entscheidungsträgern vordringt, steigt das Risiko auf voreilige und nicht vollkommen durchdachte Entscheidungen. Für Europa ist für mich z.B. die aktuelle Energiekrise und der Brexit ein gutes Beispiel dafür.

Klaus' Argumentation ist für mich ein Paradebeispiel für ein wachsendes Problem in der breiten Bevölkerung: eine ideologisch getriebene, einseitige Beschreibung und Argumentation von Zuständen. Was man eher aus dem Bereich der Propaganda und des Marketings kennt, hat immer mehr Einzug in der Bevölkerung. Das Gefährliche daran ist, dass, wenn dies bis hoch zu wichtigen Entscheidungsträgern vordringt, steigt das Risiko auf voreilige und nicht vollkommen durchdachte Entscheidungen. Für Europa ist für mich z.B. die aktuelle Energiekrise und der Brexit ein gutes Beispiel dafür.

gab es noch etwas interessantes von der Veranstaltung heute?

Der Umsatz ist ja wirklich gut jetzt, je etwa 70k auf Xetra und TG, da gibt es Käufer, aber auch Verkäufer wie es scheint.

Der Umsatz ist ja wirklich gut jetzt, je etwa 70k auf Xetra und TG, da gibt es Käufer, aber auch Verkäufer wie es scheint.

Bei Ariva hat Klausi (Korrektor?) wieder einen raus gehauen. Der Arme kann wohl wegen der

Kursentwicklung der DRAG nachts nicht mehr schlafen. Eine verkehrte Analyse einzugestehen ist sicherlich auch nicht einfach. Armer Klaus.😂

Kursentwicklung der DRAG nachts nicht mehr schlafen. Eine verkehrte Analyse einzugestehen ist sicherlich auch nicht einfach. Armer Klaus.😂

Trading Spotlight

Antwort auf Beitrag Nr.: 69.595.950 von superholgi am 14.10.21 13:49:05

Gutschlag hat soeben gesagt, er rechnet mit 4-6 Wochen. Also geht es sicher im Dezember los

Zitat von superholgi: Zitalt der Meldung aus Februar: "Aufgrund der angespannten Situation am US-Ölmarkt in den vergangenen Monaten und der damit verbundenen geringen Bohraktivität wird Cub Creek die Knight-Bohrungen, trotz der größeren horizontalen Länge, vermutlich auf oder unter dem Niveau der Kosten der Olander-Bohrungen fertigstellen können. Diese lagen bei knapp 5,0 Mio. USD pro Bohrung. Das Gesamtinvestitionsvolumen beläuft sich somit auf bis zu 60 Mio. USD. Cub Creeks Anteil an den Bohrungen liegt bei rund 90 %. Die Finanzierung erfolgt aus den hohen laufenden Cash-Flows der bestehenden Produktion, der Kreditlinie bei Cub Creek sowie vorhandenen Mitteln im Konzern. Die positive Entwicklung der Ölpreise in den letzten Wochen führt dazu, dass die Terminkurve aktuell eine Absicherung von Preisen über 50 USD bis in den Oktober 2022 zulässt. Im Laufe des Bohrprogramms sollen daher erste Absicherungsgeschäfte für die voraussichtlich in Q4 2021 beginnende Produktion getätigt werden."

Danach war offenbar von vornherein geplant, die Knight-Bohrungen für das Q4 - und nicht nur für Dezember - abzusichern. Das würde die höhere Absicherungsmege erklären. Müsste halt nur noch die Förderung von Knight anlaufen.

Gruß, superholgi

Gutschlag hat soeben gesagt, er rechnet mit 4-6 Wochen. Also geht es sicher im Dezember los

3.Quartal

Wie nach den Cogis Zahlen erwartet war dieses Quartal sicherlich das schwierigste. In meinen Augen wird Gutschlag nicht das Maximum an Umsatz und Gewinn in diesem Geschäftsjahr zu erreichen versuchen sondern einen Teil ins neue Jahr verschieben. Die exorbitant hohen Einmalerträge werden im nächsten Jahr kompensiert werden müssen, und dies dürfte mit operativen Gewinnen deutlich schwieriger werden. Um die angestrebte Marktkapitalisierung von 150-200 Mio €

2023 zu erreichen wird man im nächsten Geschäftsjahr noch einen draufsetzen müssen. Also mögliche Zuschreibungen, das Hochfahren der Knight Produktion oder sogar die Steuererstattung

(steht immer noch in der Bilanz unter sonstige Forderungen) werden wohl 2022 vorgenommen werden. Die heutige Reaktion unserer Aktie beunruhigt mich kaum denn als alter Hase habe dies

bei anderen AGs ebenfalls so oft erlebt. Auf ein erfolgreiches Restjahr und natürlich 2022.

Wolli

zu den Absicherungen:

Wenn ich die letzten Jahre die Aussagen zu den Absicherungen richtig verstanden habe, dann werden die Absicherungen immer der jeweiligen Bohrung zugeordnet und nicht schon im voraus abgesichert.

d.h. die Absicherungen für die neuen Quellen werden erst dann erstellt, wenn man auch ein Gefühl für die geförderte Menge hat..also erst nach Produktionsstart.

Im worst-case würde man dann mehr Öl verkaufen als man überhaupt fördert.. was ja nicht geht...

Wenn ich die letzten Jahre die Aussagen zu den Absicherungen richtig verstanden habe, dann werden die Absicherungen immer der jeweiligen Bohrung zugeordnet und nicht schon im voraus abgesichert.

d.h. die Absicherungen für die neuen Quellen werden erst dann erstellt, wenn man auch ein Gefühl für die geförderte Menge hat..also erst nach Produktionsstart.

Im worst-case würde man dann mehr Öl verkaufen als man überhaupt fördert.. was ja nicht geht...

Zitalt der Meldung aus Februar: "Aufgrund der angespannten Situation am US-Ölmarkt in den vergangenen Monaten und der damit verbundenen geringen Bohraktivität wird Cub Creek die Knight-Bohrungen, trotz der größeren horizontalen Länge, vermutlich auf oder unter dem Niveau der Kosten der Olander-Bohrungen fertigstellen können. Diese lagen bei knapp 5,0 Mio. USD pro Bohrung. Das Gesamtinvestitionsvolumen beläuft sich somit auf bis zu 60 Mio. USD. Cub Creeks Anteil an den Bohrungen liegt bei rund 90 %. Die Finanzierung erfolgt aus den hohen laufenden Cash-Flows der bestehenden Produktion, der Kreditlinie bei Cub Creek sowie vorhandenen Mitteln im Konzern. Die positive Entwicklung der Ölpreise in den letzten Wochen führt dazu, dass die Terminkurve aktuell eine Absicherung von Preisen über 50 USD bis in den Oktober 2022 zulässt. Im Laufe des Bohrprogramms sollen daher erste Absicherungsgeschäfte für die voraussichtlich in Q4 2021 beginnende Produktion getätigt werden."

Danach war offenbar von vornherein geplant, die Knight-Bohrungen für das Q4 - und nicht nur für Dezember - abzusichern. Das würde die höhere Absicherungsmege erklären. Müsste halt nur noch die Förderung von Knight anlaufen.

Gruß, superholgi

Danach war offenbar von vornherein geplant, die Knight-Bohrungen für das Q4 - und nicht nur für Dezember - abzusichern. Das würde die höhere Absicherungsmege erklären. Müsste halt nur noch die Förderung von Knight anlaufen.

Gruß, superholgi

Antwort auf Beitrag Nr.: 69.594.801 von metallurgos am 14.10.21 12:24:09Bitte nicht vergessen: die Kreditgebenden Banken bestehen auf das Hedging

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |

16.04.24 · dpa-AFX · Deutsche Rohstoff |

15.04.24 · Sharedeals · Deutsche Rohstoff |

11.04.24 · AlsterResearch AG · Deutsche Rohstoff |

10.04.24 · wO Newsflash · Deutsche Rohstoff |

10.04.24 · EQS Group AG · Deutsche Rohstoff |