Hellenic Duty Free - Folgegesellschaft von Folli Follie - 500 Beiträge pro Seite

eröffnet am 07.01.11 16:40:28 von

neuester Beitrag 29.12.21 19:03:44 von

neuester Beitrag 29.12.21 19:03:44 von

Beiträge: 235

ID: 1.162.586

ID: 1.162.586

Aufrufe heute: 1

Gesamt: 18.239

Gesamt: 18.239

Aktive User: 0

ISIN: GRS294003009 · WKN: A1H530

4,8250

EUR

-2,82 %

-0,1400 EUR

Letzter Kurs 26.05.18 Tradegate

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6999 | +58,82 | |

| 40,01 | +29,06 | |

| 5,4060 | +16,18 | |

| 0,6601 | +15,58 | |

| 7,7900 | +13,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,0200 | -16,33 | |

| 1,8153 | -16,73 | |

| 29,13 | -19,08 | |

| 4,7000 | -21,54 | |

| 1,1650 | -40,26 |

Hellenic Duty Free Shopes: Share Capital Of The Company

"DUTY FREE SHOPS, A CORPORATION OPERATING DUTY FREE SHOPS AND LARGE AND SMALL SCALE INDUSTRIAL OPERATIONS, TECHNICAL AND COMMERCIAL COMPANY S.A.", under the trademark "FOLLI FOLLIE GROUP", announces that the share capital amounts to €18,176,463.00 and is divided into 60,588,210 ordinary registered voting shares with nominal value of €0.30 each.

Above information is provided in order to assist the investors in calculating the percentage of the voting rights they hold and therefore to proceed to any necessary action stipulated by L.3556/2007.

"DUTY FREE SHOPS, A CORPORATION OPERATING DUTY FREE SHOPS AND LARGE AND SMALL SCALE INDUSTRIAL OPERATIONS, TECHNICAL AND COMMERCIAL COMPANY S.A.", under the trademark "FOLLI FOLLIE GROUP", announces that the share capital amounts to €18,176,463.00 and is divided into 60,588,210 ordinary registered voting shares with nominal value of €0.30 each.

Above information is provided in order to assist the investors in calculating the percentage of the voting rights they hold and therefore to proceed to any necessary action stipulated by L.3556/2007.

Umbuchung ist durch; alter Thread: Folli Follie - Luxusgüteranbieter mit KGV 5

Nachdem gestern die Zahlen kamen, habe ich mir heute mal ein paar weitere gegönnt.

KGV knapp unter 10, 18% EK-Rendite

Wenn Divi wie VJ bezahlt wird, etwa 3,7% Rendite.

KGV knapp unter 10, 18% EK-Rendite

Wenn Divi wie VJ bezahlt wird, etwa 3,7% Rendite.

HDFS S.A., under the distinctive title “FOLLI FOLLIE GROUP”, announces that it has finalized an agreement with Warnaco, licensee of two of the most recognizable global brands “Calvin Klein Jeans” and “CK/Calvin Klein”, assuming, starting from the FW 11 Collection, the distribution of the products bearing the trademarks “Calvin Klein Jeans” and “CK/Calvin Klein”, Apparel and Accessories, in the Greek territory. The contract duration is for 5 years.

Agios Stefanos, 04.04.2011.

Agios Stefanos, 04.04.2011.

Fosun buys in luxury retailer Folli Follie

By Tang Zhihao (China Daily)

Updated: 2011-05-20 11:17

SHANGHAI - Fosun International, one of the largest privately owned conglomerates in China, further expands its overseas presence by acquiring a 9.5 percent equity stake in Greece-based jewelry and luxury goods retailer Folli Follie Group (FFG).

Shanghai-based Fosun International, owned by billionaire Guo Guangchan, purchased a total of 6.36 million common shares from FFG through a private placement. The deal will be settled at around 84.58 million euros ($121 million).

Fosun will become one of the largest shareholders in FFG and will appoint a representative on the board of directors.

"Folli Follie's concept of 'affordable luxury' will be a perfect match for the growing consumption demands in China. We will make good use of our local resources and network to help Folli Follie explore more business opportunities and reach more customers in China who can afford luxury products," said Guo.

"We believe the demand for fashion and personalized products will increase at a rate higher than (China's) gross domestic product growth rate."

Guo, chairman of Fosun, said the deal will help boost FFG's presence in China through the setting up of more retail stores.

"This partnership will mutually benefit both companies, empowering the FFG's presence in China and Fosun's presence in Greece," said Dimitris Koutsolioutsos, the founder of FFG.

Guo said the consumer market will continue to develop in China in the next few years and will provide more business opportunities for overseas luxury brands like FFG.

Consulting firm Bain and Company projected that sales revenue for luxury goods in China will reach 11.5 billion euros this year, a 25 percent increase from 2010. China will be the largest luxury goods consuming destination.

Folli Follie entered into Chinese market in 2002 and is operating more than 100 stores in 28 cities across China under the brands Folli Follie and Links of London.

Koutsolioutsos said he hopes more than 250 Folli Follie's retail stores will be opened in China in the next three years, including duty free stores.

In recent years, Fosun had invested in the high-end consumer sector through the acquisition of equity stakes in overseas companies. The group acquired a 9.5 percent equity stake in France-based luxury resort operator Club Med in June 2010.

When asked about whether Fosun is more interested in investing in high-end consumer sector, Guo said: "We are also seeking cooperation opportunities in lower-end market segment. However, we did not relay such information to the public."

The deal with FFG will not be the last of such investment targets for Fosun this year, he said.

"We hope others can understand that the development of China and the acquisition conduct by Chinese companies are not threats. We want to strengthen cooperation and collaboration with businesses around the world to introduce more brands into the Chinese market," added Guo.

Guo said he is not only interested in investing in the consumer sector but also seeking opportunities in resources and technology sectors.

The annual turnover for Fosun International reached some 44 billion yuan ($6.76 billion) in 2010. The company has investment in the pharmaceuticals, property and mining sectors.

By Tang Zhihao (China Daily)

Updated: 2011-05-20 11:17

SHANGHAI - Fosun International, one of the largest privately owned conglomerates in China, further expands its overseas presence by acquiring a 9.5 percent equity stake in Greece-based jewelry and luxury goods retailer Folli Follie Group (FFG).

Shanghai-based Fosun International, owned by billionaire Guo Guangchan, purchased a total of 6.36 million common shares from FFG through a private placement. The deal will be settled at around 84.58 million euros ($121 million).

Fosun will become one of the largest shareholders in FFG and will appoint a representative on the board of directors.

"Folli Follie's concept of 'affordable luxury' will be a perfect match for the growing consumption demands in China. We will make good use of our local resources and network to help Folli Follie explore more business opportunities and reach more customers in China who can afford luxury products," said Guo.

"We believe the demand for fashion and personalized products will increase at a rate higher than (China's) gross domestic product growth rate."

Guo, chairman of Fosun, said the deal will help boost FFG's presence in China through the setting up of more retail stores.

"This partnership will mutually benefit both companies, empowering the FFG's presence in China and Fosun's presence in Greece," said Dimitris Koutsolioutsos, the founder of FFG.

Guo said the consumer market will continue to develop in China in the next few years and will provide more business opportunities for overseas luxury brands like FFG.

Consulting firm Bain and Company projected that sales revenue for luxury goods in China will reach 11.5 billion euros this year, a 25 percent increase from 2010. China will be the largest luxury goods consuming destination.

Folli Follie entered into Chinese market in 2002 and is operating more than 100 stores in 28 cities across China under the brands Folli Follie and Links of London.

Koutsolioutsos said he hopes more than 250 Folli Follie's retail stores will be opened in China in the next three years, including duty free stores.

In recent years, Fosun had invested in the high-end consumer sector through the acquisition of equity stakes in overseas companies. The group acquired a 9.5 percent equity stake in France-based luxury resort operator Club Med in June 2010.

When asked about whether Fosun is more interested in investing in high-end consumer sector, Guo said: "We are also seeking cooperation opportunities in lower-end market segment. However, we did not relay such information to the public."

The deal with FFG will not be the last of such investment targets for Fosun this year, he said.

"We hope others can understand that the development of China and the acquisition conduct by Chinese companies are not threats. We want to strengthen cooperation and collaboration with businesses around the world to introduce more brands into the Chinese market," added Guo.

Guo said he is not only interested in investing in the consumer sector but also seeking opportunities in resources and technology sectors.

The annual turnover for Fosun International reached some 44 billion yuan ($6.76 billion) in 2010. The company has investment in the pharmaceuticals, property and mining sectors.

Trading Spotlight

verdoppelt

sieht auf den ersten blick günstig aus...

ev/ebitda dürfte irgendwo bei 4-5 liegen, wenn ich mal die zahlen aus dem pdf nehme..

wie sieht aber die zukunft aus? wie weit sind sie von der krise betroffen?

ev/ebitda dürfte irgendwo bei 4-5 liegen, wenn ich mal die zahlen aus dem pdf nehme..

wie sieht aber die zukunft aus? wie weit sind sie von der krise betroffen?

22/07/2011

FOLLI FOLLIE GROUP

Purchase of own shares

The company DUTY FREE SHOPS INDUSTRIAL, MANUFACTURING, TECHNICAL AND BUSINESS COMPANY SA. under trade name“FOLLI FOLLIE GROUP”, in accordance with the Regulation of the Committee of European Community no 2273/2003, article 4,par 4, announces that following the decision of the Annual General Meeting of the Shareholders of the Company (dated June 24th 2011) and the Board of Director's resolution (dated July 4th 2011), purchased, own shares through the Athens Exchange member Euroxx Securities as follows:

On July 21st 2011 the Company purchased 3.500 shares, with average price €9,235 per share and a total purchase price €32.325,00

FOLLI FOLLIE GROUP

Purchase of own shares

The company DUTY FREE SHOPS INDUSTRIAL, MANUFACTURING, TECHNICAL AND BUSINESS COMPANY SA. under trade name“FOLLI FOLLIE GROUP”, in accordance with the Regulation of the Committee of European Community no 2273/2003, article 4,par 4, announces that following the decision of the Annual General Meeting of the Shareholders of the Company (dated June 24th 2011) and the Board of Director's resolution (dated July 4th 2011), purchased, own shares through the Athens Exchange member Euroxx Securities as follows:

On July 21st 2011 the Company purchased 3.500 shares, with average price €9,235 per share and a total purchase price €32.325,00

Antwort auf Beitrag Nr.: 41.829.764 von R-BgO am 22.07.11 12:19:05Nachdem ich bei 14 ausgestiegen bim, habe ich mich gestern fuer 8 wieder eingekauft. Analytisch ist die Aktie EXTREM billig. Zwar wird das griechische Geschaeft stagnieren/sinken - aber der Schmuckteil mit Folli Follie wird massiv wachsen. In Asien gibt es Laeden an jeder Ecke. Durch die chin. Partnerschaft wird das nochmal ausgebaut. Und fuer eine asiatische Konsumgueteraktie koennte LOCKER der doppelte Preis drin sein.... Natuerlich ist das nicht Hermes oder LVMH, aber fuer die Mittelschicht in Asien absolut erreichbarer "Luxus".

Und so eine Aktie bekommt man zum Buchwert und einem KGV von 5 oder so...

Und so eine Aktie bekommt man zum Buchwert und einem KGV von 5 oder so...

die Aktie ist inzwischen noch billiger geworden, die Zahlen sind gut, nur der Nachsteuergewinn sinkt, weil Hellas-Fiskus stärker zugreift...:

1st Quarter 2012 Financial Results

• Revenues increased by 4.6%

• EBITDA increased by 12.8%

• Profit before tax increased by 11.2%

Satisfying performance in a continuing deteriorating environment

Sales revenues increased by as much as 4.6% reaching at Euro 229.3 million, from 219.2

in the previous corresponding period.

Gross profits increased by 13.2% and reached Euro 121 million. The relevant margin

settled at 52.7% from 48.7% in the first quarter of 2011

Operating profit reached Euro 42.7 million against Euro 37.5 million in 2011 posting a

significant increase of 13.6%

Profits before taxes reached Euro 29.4 million against Euro 26.4 million for the previous

period, posting an increase of 11.2%.

EBITDA reached Euro 49.1 million increased by 12.8%, with the respective margin at

21.4% from 19.9% in the 1st quarter of 2011

die Frage ist, was mit in Griechenland domizilierten Gesellschaften passiert, wenn das blanke Chaos herrscht...;

von OPAP habe ich mich heute getrennt, hier halte ich

1st Quarter 2012 Financial Results

• Revenues increased by 4.6%

• EBITDA increased by 12.8%

• Profit before tax increased by 11.2%

Satisfying performance in a continuing deteriorating environment

Sales revenues increased by as much as 4.6% reaching at Euro 229.3 million, from 219.2

in the previous corresponding period.

Gross profits increased by 13.2% and reached Euro 121 million. The relevant margin

settled at 52.7% from 48.7% in the first quarter of 2011

Operating profit reached Euro 42.7 million against Euro 37.5 million in 2011 posting a

significant increase of 13.6%

Profits before taxes reached Euro 29.4 million against Euro 26.4 million for the previous

period, posting an increase of 11.2%.

EBITDA reached Euro 49.1 million increased by 12.8%, with the respective margin at

21.4% from 19.9% in the 1st quarter of 2011

die Frage ist, was mit in Griechenland domizilierten Gesellschaften passiert, wenn das blanke Chaos herrscht...;

von OPAP habe ich mich heute getrennt, hier halte ich

Ich habe nochmal nachgelegt....

Das voellig unterbewertete Unternehmen macht in Handel (Duty Free Shops) und in Schmuck (Folli Follie - Shops sind in Asien an jeder Ecke). Nun gab man bekannt, dass man in fortgeschrittenen Verhandlungen zu Verkauf von ersteren ist (51%). Der kolportierte Preis entspricht ungefaehr dem akt. Boersenwert. Dann gibts die hochrentable Folli Follie mit massiver Expansion in Asien (eine chin. Privatgruppe haelt 13%) sozusagen umsonst. Mit dieser Transaktion wuerde:

- Der Wert der Gesamtgruppe (endlich) aufgedeckt

- Die Abhaengigkeit von GR extrem verringert. Die Aktie ist KAUM von einem Grexit betroffen

- Die Gruppe eine fast reinrassige Schmuck-/Uhrenfirma. Hier warere ein P/E von 20 vollkommen gerechtfertigt. Uebernahmephantasie koennte zu noch mehr fuehren

Mein Kursziel auf 1 Jahr Sicht: 15.- und damit +66%. Da kaufe ich lieber ne Aktie als Anleihen....

Das voellig unterbewertete Unternehmen macht in Handel (Duty Free Shops) und in Schmuck (Folli Follie - Shops sind in Asien an jeder Ecke). Nun gab man bekannt, dass man in fortgeschrittenen Verhandlungen zu Verkauf von ersteren ist (51%). Der kolportierte Preis entspricht ungefaehr dem akt. Boersenwert. Dann gibts die hochrentable Folli Follie mit massiver Expansion in Asien (eine chin. Privatgruppe haelt 13%) sozusagen umsonst. Mit dieser Transaktion wuerde:

- Der Wert der Gesamtgruppe (endlich) aufgedeckt

- Die Abhaengigkeit von GR extrem verringert. Die Aktie ist KAUM von einem Grexit betroffen

- Die Gruppe eine fast reinrassige Schmuck-/Uhrenfirma. Hier warere ein P/E von 20 vollkommen gerechtfertigt. Uebernahmephantasie koennte zu noch mehr fuehren

Mein Kursziel auf 1 Jahr Sicht: 15.- und damit +66%. Da kaufe ich lieber ne Aktie als Anleihen....

Zitat von bernau: Ich habe nochmal nachgelegt....

Nun gab man bekannt, dass man in fortgeschrittenen Verhandlungen zu Verkauf von ersteren ist (51%). Der kolportierte Preis entspricht ungefaehr dem akt. Boersenwert. Dann gibts die hochrentable Folli Follie mit massiver Expansion in Asien (eine chin. Privatgruppe haelt 13%) sozusagen umsonst.

Hast Du da mal einen Link?

Antwort auf Beitrag Nr.: 43.648.423 von NoamX am 26.09.12 16:21:43good morning,

zum beispiel hier:

http://www.moneycab.com/mcc/2012/09/24/dufry-will-51-an-reis…

servus

zum beispiel hier:

http://www.moneycab.com/mcc/2012/09/24/dufry-will-51-an-reis…

servus

Antwort auf Beitrag Nr.: 43.660.225 von Value_Only am 29.09.12 10:30:40Wenn man den Angaben in diesem Bericht glauben darf, so haben wir es mit einem Gesamtwert der Transaktion in Höhe von ca. EUR 560 Mio. zu tun

http://www.fuw.ch/article/dufry-vor-zukauf-in-griechenland/

"Gemäss einem griechischen Medienbericht soll der Preis für die Mehrheitsbeteiligung am Duty-free-Geschäft von FFG über 200 Mio. € plus einen Teil der Schulden von 360 Mio. € betragen."

Das wären ca. EUR 8,5 / Aktie. Damit würde man den Rest inlusive des kompletten Schmuckgeschäftes quasi geschenkt bekommen, setzt man den aktuellen Kurs an (ca. EUR 9).

http://www.fuw.ch/article/dufry-vor-zukauf-in-griechenland/

"Gemäss einem griechischen Medienbericht soll der Preis für die Mehrheitsbeteiligung am Duty-free-Geschäft von FFG über 200 Mio. € plus einen Teil der Schulden von 360 Mio. € betragen."

Das wären ca. EUR 8,5 / Aktie. Damit würde man den Rest inlusive des kompletten Schmuckgeschäftes quasi geschenkt bekommen, setzt man den aktuellen Kurs an (ca. EUR 9).

Antwort auf Beitrag Nr.: 43.677.801 von Value_Only am 04.10.12 14:25:24warum übernehmen sie da nicht gleich die ganze Bude...?

Antwort auf Beitrag Nr.: 43.677.918 von R-BgO am 04.10.12 14:47:23hm, um ehrlich zu sein, bin ich mir bei nochmaligem Lesen nicht sicher, ob ich das richtig verstanden habe:

"... plus einen Teil der Schulden von 360 Mio. € ..."

Soll das nun heißen, sie übernehmen einen Anteil (360 Mio.) der Schulden oder sie übernehmen einen Anteil (nicht näher genannt) an den Schulden, die 360 Mio. betragen ??

Naja, wie auch immer. Selbst wenn es sich um die Hälfte der Schulden handelt, liegen wir immer noch bei mehr als 5 Euro/Aktie.

"... plus einen Teil der Schulden von 360 Mio. € ..."

Soll das nun heißen, sie übernehmen einen Anteil (360 Mio.) der Schulden oder sie übernehmen einen Anteil (nicht näher genannt) an den Schulden, die 360 Mio. betragen ??

Naja, wie auch immer. Selbst wenn es sich um die Hälfte der Schulden handelt, liegen wir immer noch bei mehr als 5 Euro/Aktie.

Antwort auf Beitrag Nr.: 43.677.965 von Value_Only am 04.10.12 14:57:28Der Preis wird im übrigen für 51% des Duty Free Geschäftes gezahlt, der Rest bleibt in der Gruppe.

Vielleicht macht einer dieser Links schlauer:

http://www.aktiencheck.de/analysen/Artikel-Dufry_Aktie_fortg…

http://translate.google.de/translate?hl=de&sl=el&tl=en&u=htt…

Wenn dem wirklich so ist, dann muss des FF Geschäft ja erheblich negativen Wert haben. Soweit ich das aus dem zweiten Artikel lese, hat die Gruppe zumindest ein paar Liquiditätsschwierigkeiten.

Wie wird der Deal buchhaltärisch aussehen? Da das Duty-Free Geschäft, wenn ich es richtig verstanden habe, bei dem Mutterkonzern ist, müsste es erst aus der Holding herausgesplittet werden.

warum übernehmen sie da nicht gleich die ganze Bude...?

Da ich auf diese Frage auch keine gute Antwort habe, habe ich erst einmal die Finger davon gelassen.

Vielleicht macht einer dieser Links schlauer:

http://www.aktiencheck.de/analysen/Artikel-Dufry_Aktie_fortg…

http://translate.google.de/translate?hl=de&sl=el&tl=en&u=htt…

Wenn dem wirklich so ist, dann muss des FF Geschäft ja erheblich negativen Wert haben. Soweit ich das aus dem zweiten Artikel lese, hat die Gruppe zumindest ein paar Liquiditätsschwierigkeiten.

Wie wird der Deal buchhaltärisch aussehen? Da das Duty-Free Geschäft, wenn ich es richtig verstanden habe, bei dem Mutterkonzern ist, müsste es erst aus der Holding herausgesplittet werden.

warum übernehmen sie da nicht gleich die ganze Bude...?

Da ich auf diese Frage auch keine gute Antwort habe, habe ich erst einmal die Finger davon gelassen.

Antwort auf Beitrag Nr.: 43.678.332 von NoamX am 04.10.12 16:00:12Hier noch einmal die Links:

http://www.aktiencheck.de/analysen/Artikel-Dufry_Aktie_fortg…

http://translate.google.de/translate?hl=de&sl=el&tl=en&u=htt…

http://www.aktiencheck.de/analysen/Artikel-Dufry_Aktie_fortg…

http://translate.google.de/translate?hl=de&sl=el&tl=en&u=htt…

"1

Press Release

Athens, October 10, 2012

Folli Follie Group joins forces with the Swiss Group Dufry AG

1. THE AGREEMENT

Folli Follie Group announces the execution of an agreement to sell 51% of the Group’s travel

retail business (duty free shops) to the Swiss Group Dufry AG. Specifically, according to the

executed agreement, Folli Follie Group will carve-out its travel retail business sector, which will

be contributed to a subsidiary of the Group. The absorbing company, to which the debt of the

sector of € 335 mil. will be transferred, shall proceed to a refinancing of equal amount by virtue

of a syndicated bond loan facility. Following the completion of the carve out, Dufry AG will

acquire 51% shareholding in the absorbing company against a consideration of € 200.5 mil. with

an option to acquire the remaining 49% in four years’ time at a fair market value. As a result of the

above transaction and the cash inflow, the banking net debt of the Folli Follie Group’s (excluding

leases) shall become almost even.

Folli Follie Group will immediately initiate the carve-out of its travel retail business. The

transaction is expected to close after completing this carve-out process and obtaining all necessary

approvals.

2. THE CONTRACTING PARTIES

Dufry AG is a global travel retailer with operations in 44 countries, operating more than 1,200

shops located at airports, cruise liners, seaports, and other touristic destinations.

Dufry AG has developed a strong portfolio of long-term concessions with airport authorities and

other concessioners. This travel retail partnership agreement lifts Folli Follie Group’s activity to

an international level.

Folli Follie Group is the leading travel retailer in Greece, operating its travel retail business by

virtue of a long-term concession agreement with the Hellenic Republic. Specifically, it holds 111

shops in a retail space of 18,380 square meters and an attractive concession portfolio. In 2011, the

business generated a turnover of € 291 mil. (an amount representing in group level a percentage of

28.5% of the Group’s total turnover) of which more than 80% came from international customers.

Dufry AG will integrate the business into its existing operations and expects to generate

significant synergies through increased spending per passenger, gross margin improvements and

reorganisation of back-office functions.

2

3. PURE TRAVEL RETAIL IN A MAJOR TOURIST DESTINATION

In 2011, the business generated a turnover of € 291 mil. and EBITDA of € 84.3 mil.,

demonstrating an increase of 15.2% and 50.0%, respectively, versus 2010. In the first six months

of 2012, the turnover reached approximately € 116.0 mil. and EBITDA reached around € 35.2 mil.

with respective margin at 30.3%, compared to the turnover of € 114.8 mil. and of EBITDA EUR

33.4 mil. in the first six months of 2011.

As a popular tourist destination in the Mediterranean, the tourism industry in Greece has proven to

be highly resilient during a difficult period for the local economy. Overall, the tourism business

generates more than 80% of its turnover with international customers. In 2011, the number of

international tourists in the country increased by 9% and Greece received more than 16 mil.

tourists, not only from Europe but from all over the world. The prospects are also positive with the

number of international tourist arrivals being expected to grow by 4.5% per year.

4. AN IMPORTANT STEP IN THE DEVELOPMENT OF DUFRY

Julian Diaz, Dufry AG’s CEO, commented: “I am very pleased with the transaction as I believe it

represents another big step forward in our strategy to consolidate the fragmented travel retail

industry, with focus on tourist destinations and emerging markets, and thus creating substantial

value for our shareholders.

The Mediterranean region, and in particular Greece, is one of the most popular tourist destinations

in the world, with currently more than 80% of sales generated with international customers.

The business is a compelling fit for Dufry AG’s existing operations in the region. The

combination of an attractive and long-term concession portfolio with a prime tourist destination

and diversified sales channels, on one hand, and the potential synergies, on the other hand, makes

the business a very attractive one.

Greece is expected to remain an attractive tourist destination, irrespective of the current economic

situation of the country, as the travel retail business has demonstrated over the past two years. This

is reflected in the strong 2011 performance of the business with an EBITDA of € 84 mil.. With

more than 80% of the sales generated with international customers, this is de facto an international

business located in Greece.

We are also very pleased to retain Folli Follie Group as our business partner going forward. The

combination of Folli Follie Group’s local expertise and Dufry AG’s global reach will generate

significant results for both companies, their clients, shareholders, suppliers and other stakeholders.

I would also like to welcome the management team and the 1,910 employees joining Dufry AG in

this transaction. As a global Group, Dufry AG will offer attractive perspectives and development

opportunities to the new team”.

5. ATTRACTIVE PARTNERSHIP WITH THE WORLD’S LEADING TRAVEL RETAIL

OPERATOR

George Koutsolioutsos, Folli Follie Group’s CEO, stated: “This partnership between Folli Follie

Group and Dufry AG is an ideal combination for both Groups. This alliance occurring at a time of

3

strong revenue and profitability growth of our travel retail activity will reinforce the growth of this

business and realise noteworthy synergies, in particular in the areas of purchasing and distribution.

Through our partnership with Dufry AG, we have gained a strong partner who will transform the

leading local travel retailer into an international business through its international presence. This

agreement will have an important impact by improving our Group’s financial position

significantly.

This partnership is a proof of confidence for the entrepreneurial environment in Greece and

supports our country’s efforts in attracting new international investments. We hope that this

partnership will find further followers”.

This new business agreement not only secures the existing employment positions but will also

create additional employment position through international expansion.

Duty Free Shops S.A. – “Folli Follie Group”

23rd km Athens - Lamia Highway,

Aghios Stefanos, Athens, GR 145 65

Phone +30 210 6241000 Fax +30 210 6241100

www.follifolliegroup.com & www.ir.hellenicdutyfreeshops.gr"

source: website der Athens Stock Exchange: http://www.ase.gr/content/en/Announcements/CompaniesPress/Pr…

Press Release

Athens, October 10, 2012

Folli Follie Group joins forces with the Swiss Group Dufry AG

1. THE AGREEMENT

Folli Follie Group announces the execution of an agreement to sell 51% of the Group’s travel

retail business (duty free shops) to the Swiss Group Dufry AG. Specifically, according to the

executed agreement, Folli Follie Group will carve-out its travel retail business sector, which will

be contributed to a subsidiary of the Group. The absorbing company, to which the debt of the

sector of € 335 mil. will be transferred, shall proceed to a refinancing of equal amount by virtue

of a syndicated bond loan facility. Following the completion of the carve out, Dufry AG will

acquire 51% shareholding in the absorbing company against a consideration of € 200.5 mil. with

an option to acquire the remaining 49% in four years’ time at a fair market value. As a result of the

above transaction and the cash inflow, the banking net debt of the Folli Follie Group’s (excluding

leases) shall become almost even.

Folli Follie Group will immediately initiate the carve-out of its travel retail business. The

transaction is expected to close after completing this carve-out process and obtaining all necessary

approvals.

2. THE CONTRACTING PARTIES

Dufry AG is a global travel retailer with operations in 44 countries, operating more than 1,200

shops located at airports, cruise liners, seaports, and other touristic destinations.

Dufry AG has developed a strong portfolio of long-term concessions with airport authorities and

other concessioners. This travel retail partnership agreement lifts Folli Follie Group’s activity to

an international level.

Folli Follie Group is the leading travel retailer in Greece, operating its travel retail business by

virtue of a long-term concession agreement with the Hellenic Republic. Specifically, it holds 111

shops in a retail space of 18,380 square meters and an attractive concession portfolio. In 2011, the

business generated a turnover of € 291 mil. (an amount representing in group level a percentage of

28.5% of the Group’s total turnover) of which more than 80% came from international customers.

Dufry AG will integrate the business into its existing operations and expects to generate

significant synergies through increased spending per passenger, gross margin improvements and

reorganisation of back-office functions.

2

3. PURE TRAVEL RETAIL IN A MAJOR TOURIST DESTINATION

In 2011, the business generated a turnover of € 291 mil. and EBITDA of € 84.3 mil.,

demonstrating an increase of 15.2% and 50.0%, respectively, versus 2010. In the first six months

of 2012, the turnover reached approximately € 116.0 mil. and EBITDA reached around € 35.2 mil.

with respective margin at 30.3%, compared to the turnover of € 114.8 mil. and of EBITDA EUR

33.4 mil. in the first six months of 2011.

As a popular tourist destination in the Mediterranean, the tourism industry in Greece has proven to

be highly resilient during a difficult period for the local economy. Overall, the tourism business

generates more than 80% of its turnover with international customers. In 2011, the number of

international tourists in the country increased by 9% and Greece received more than 16 mil.

tourists, not only from Europe but from all over the world. The prospects are also positive with the

number of international tourist arrivals being expected to grow by 4.5% per year.

4. AN IMPORTANT STEP IN THE DEVELOPMENT OF DUFRY

Julian Diaz, Dufry AG’s CEO, commented: “I am very pleased with the transaction as I believe it

represents another big step forward in our strategy to consolidate the fragmented travel retail

industry, with focus on tourist destinations and emerging markets, and thus creating substantial

value for our shareholders.

The Mediterranean region, and in particular Greece, is one of the most popular tourist destinations

in the world, with currently more than 80% of sales generated with international customers.

The business is a compelling fit for Dufry AG’s existing operations in the region. The

combination of an attractive and long-term concession portfolio with a prime tourist destination

and diversified sales channels, on one hand, and the potential synergies, on the other hand, makes

the business a very attractive one.

Greece is expected to remain an attractive tourist destination, irrespective of the current economic

situation of the country, as the travel retail business has demonstrated over the past two years. This

is reflected in the strong 2011 performance of the business with an EBITDA of € 84 mil.. With

more than 80% of the sales generated with international customers, this is de facto an international

business located in Greece.

We are also very pleased to retain Folli Follie Group as our business partner going forward. The

combination of Folli Follie Group’s local expertise and Dufry AG’s global reach will generate

significant results for both companies, their clients, shareholders, suppliers and other stakeholders.

I would also like to welcome the management team and the 1,910 employees joining Dufry AG in

this transaction. As a global Group, Dufry AG will offer attractive perspectives and development

opportunities to the new team”.

5. ATTRACTIVE PARTNERSHIP WITH THE WORLD’S LEADING TRAVEL RETAIL

OPERATOR

George Koutsolioutsos, Folli Follie Group’s CEO, stated: “This partnership between Folli Follie

Group and Dufry AG is an ideal combination for both Groups. This alliance occurring at a time of

3

strong revenue and profitability growth of our travel retail activity will reinforce the growth of this

business and realise noteworthy synergies, in particular in the areas of purchasing and distribution.

Through our partnership with Dufry AG, we have gained a strong partner who will transform the

leading local travel retailer into an international business through its international presence. This

agreement will have an important impact by improving our Group’s financial position

significantly.

This partnership is a proof of confidence for the entrepreneurial environment in Greece and

supports our country’s efforts in attracting new international investments. We hope that this

partnership will find further followers”.

This new business agreement not only secures the existing employment positions but will also

create additional employment position through international expansion.

Duty Free Shops S.A. – “Folli Follie Group”

23rd km Athens - Lamia Highway,

Aghios Stefanos, Athens, GR 145 65

Phone +30 210 6241000 Fax +30 210 6241100

www.follifolliegroup.com & www.ir.hellenicdutyfreeshops.gr"

source: website der Athens Stock Exchange: http://www.ase.gr/content/en/Announcements/CompaniesPress/Pr…

Antwort auf Beitrag Nr.: 43.696.887 von Value_Only am 10.10.12 10:55:46Habe zur parallelen Verfolgung mal einen

Thread: Dufry - weltweit tätiger Airport-Retailer

angelegt.

Thread: Dufry - weltweit tätiger Airport-Retailer

angelegt.

Ich habe letzte Woche einmal die Geschäftsberichte von FF quergelesen. Was mir negativ aufgefallen ist, sind die der negativer operative Cahsflow, die hohen und auch noch wachsenden Lagerbestände und die für einen Retailer sehr hohen Forderungsbestände.

Vor allem letzteres hat mich stutzig gemacht und bisher vom Kauf abgehalten. Normalerweise würde man ja erwarten, dass Ware gegen Cash verkauft wird.

Weiß jemand ob FF mit irgendwelchen Kundenkarten oder ähnlichem hantiert und die Ware gegen Kredit verkauft? Das würde zumindest erklären, warum man das Tafelsilber verkauft.

Vor allem letzteres hat mich stutzig gemacht und bisher vom Kauf abgehalten. Normalerweise würde man ja erwarten, dass Ware gegen Cash verkauft wird.

Weiß jemand ob FF mit irgendwelchen Kundenkarten oder ähnlichem hantiert und die Ware gegen Kredit verkauft? Das würde zumindest erklären, warum man das Tafelsilber verkauft.

Jahresergebnis sieht prima facie gut aus: http://www.ase.gr/Files/For%20AseSite%202013_XA_A_5031_2.pdf

ohne Bilanz aber noch etwas unsicher...

ohne Bilanz aber noch etwas unsicher...

Antwort auf Beitrag Nr.: 44.334.607 von R-BgO am 30.03.13 17:44:28Ja,

Allerdings erinnere ich mich an ein Problem beim free cashflow. Schaun wir mal wie hier die Ergebnisse für '12 aussehen. Gibt es eine Aussicht auf Dividende?

Allerdings erinnere ich mich an ein Problem beim free cashflow. Schaun wir mal wie hier die Ergebnisse für '12 aussehen. Gibt es eine Aussicht auf Dividende?

Athens, April 22, 2013

The transfer of 51% of the company HELLENIC DUTY FREE SHOPS SA, to the

Group Dufry AG, was successfully completed on April 22nd 2013. FF Group continues

to keep a stake of 49% of the company, which will develop from a local travel retail

leader into a business of international range, whereby direct synergies will

significantly improve the value of FF Group’s participation of the 49%.

The transaction amounted to € 200,5 million in cash, prior to this the transfer of debt

of € 335 million to the subsidiary company which absorbed the travel retail business

had been completed. As a result of this transaction, the bank net debt of the Folli

Follie Group (excluding leases) shall become almost even.

Folli Follie Group’s CEO, George Koutsolioutsos said: "In this critical time for the

Greek Economy, this collaboration is a vote of confidence to the Greek

entrepreneurship and reaffirms the efforts in attracting foreign capital for new

investments and partnerships with Greek companies that will help to gain

international know how, experience and prestige and ultimately create new jobs that

our country needs."

The transfer of 51% of the company HELLENIC DUTY FREE SHOPS SA, to the

Group Dufry AG, was successfully completed on April 22nd 2013. FF Group continues

to keep a stake of 49% of the company, which will develop from a local travel retail

leader into a business of international range, whereby direct synergies will

significantly improve the value of FF Group’s participation of the 49%.

The transaction amounted to € 200,5 million in cash, prior to this the transfer of debt

of € 335 million to the subsidiary company which absorbed the travel retail business

had been completed. As a result of this transaction, the bank net debt of the Folli

Follie Group (excluding leases) shall become almost even.

Folli Follie Group’s CEO, George Koutsolioutsos said: "In this critical time for the

Greek Economy, this collaboration is a vote of confidence to the Greek

entrepreneurship and reaffirms the efforts in attracting foreign capital for new

investments and partnerships with Greek companies that will help to gain

international know how, experience and prestige and ultimately create new jobs that

our country needs."

Quartalszahlen sind da und sehen sehr gut aus, EBIT +10%; profit after taxes +37%...

"Profit after taxes (PAT) 30.311.401,68 22.145.243,03 36,9%"

link:

http://www.ase.gr/Files/For%20AseSite%202013_XA_A_9614_2.pdf

"Profit after taxes (PAT) 30.311.401,68 22.145.243,03 36,9%"

link:

http://www.ase.gr/Files/For%20AseSite%202013_XA_A_9614_2.pdf

Aktie ist die letzten Monate sehr schön gelaufen...

Im HJ-Bericht steht der Veräußerungsgewinn für den Retail-Bereich mit rund 200 MEUR.

Dabeibleiben?

Im HJ-Bericht steht der Veräußerungsgewinn für den Retail-Bereich mit rund 200 MEUR.

Dabeibleiben?

Folli Follie macht insbesondere in Südostasien und China einen guten Job. Die Marketingmaschine läuft bestens. Die Läden sind ansprechend und in guten Lagen. Ich versuche trotz Einstiegskursen um die 7 Euro die Nerven zu behalten ... erst mal bis 30 Euro. Wenn der Chart weiterhin so stressfrei läuft, sollte das klappen. Ansonsten würde mich auch eine Übernahme durch Fosun oder einen anderen Asiaten nicht wundern.

Antwort auf Beitrag Nr.: 45.941.228 von Lwymi am 28.11.13 17:02:15Ja, ich denke man kann zufrieden sein. Frage mich schon seit längerem, was wohl mit dem Sonderertrag dieses Jahr geschehen soll und würde mich über eine (Wieder-)aufnahme der Dividendenzahlung freuen...

Hier ist wohl auch noch der Grund dafür, warum die Aktie vor den Zahlen erst mal bei relativ hohen Umsätzen unter Druck war:

www.follifolliegroup.com/default.asp?pid=32&la=1&cid=1&irid=…

Nach den Zahlen dann aber doch eine positive Marktreaktion:

www.bloomberg.com/quote/FFGRP:GA/chart

www.follifolliegroup.com/default.asp?pid=32&la=1&cid=1&irid=…

Nach den Zahlen dann aber doch eine positive Marktreaktion:

www.bloomberg.com/quote/FFGRP:GA/chart

Folli Follie enters as a strategic investor to Dufry AG by selling the

remaining 49% stake of Hellenic Duty Free Shops

http://www.follifolliegroup.com/files/EN%2020131211%20Media%…

es tut sich was, und das hört sich für mich positiv an. FFGRP wird an Dufry beteiligt sein...

remaining 49% stake of Hellenic Duty Free Shops

http://www.follifolliegroup.com/files/EN%2020131211%20Media%…

es tut sich was, und das hört sich für mich positiv an. FFGRP wird an Dufry beteiligt sein...

Bilanz nochmals gestärkt.

Unternehmensprofil geschärft.

Das könnte jetzt auch neue Investoren anlocken.

Ich bin schon wieder zufrieden!

Unternehmensprofil geschärft.

Das könnte jetzt auch neue Investoren anlocken.

Ich bin schon wieder zufrieden!

Mal sehen, ob der Trend bei den Einschätzungen der Analysten so weitläuft:

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/revision…

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/revision…

Antwort auf Beitrag Nr.: 46.035.750 von Value_Only am 12.12.13 12:16:02gefällt mir auch...

Und Fosun scheint das auch zu gefallen ...

www.4-traders.com/FOSUN-INTERNATIONAL-LIMIT-6170582/news/Fos…

www.4-traders.com/FOSUN-INTERNATIONAL-LIMIT-6170582/news/Fos…

Der aktuelle Kursverlauf hat mich leider, leider zum Ausstieg veranlasst.

Meiner Meinung nach steht einem kurzfristigen weiteren Aufwärtspotential von 20% auf 30 Euro eine mögliche Konsolidierung um 20% auf 20 Euro gegenüber. Möglicherweise geht es auch einfach eine Weile seitwärts. Ein ausgesprochenes Schnäppchen ist Folli Follie aber jedenfalls wohl nicht mehr.

Je nach Kursverlauf und Q4-Zahlen kann ich mir aber einen Wiedereinstieg zu etwas günstigeren Kursen durchaus vorstellen ... vorausgesetzt es drängen sich dann nicht andere, günstigere Alternativen auf.

Meiner Meinung nach steht einem kurzfristigen weiteren Aufwärtspotential von 20% auf 30 Euro eine mögliche Konsolidierung um 20% auf 20 Euro gegenüber. Möglicherweise geht es auch einfach eine Weile seitwärts. Ein ausgesprochenes Schnäppchen ist Folli Follie aber jedenfalls wohl nicht mehr.

Je nach Kursverlauf und Q4-Zahlen kann ich mir aber einen Wiedereinstieg zu etwas günstigeren Kursen durchaus vorstellen ... vorausgesetzt es drängen sich dann nicht andere, günstigere Alternativen auf.

Antwort auf Beitrag Nr.: 46.451.981 von Lwymi am 14.02.14 12:04:26Meine Einschätzung deckt sich mit deiner hier ziemlich genau. Ich bin auch dabei meine Position abzubauen. Die extrem günstige Bewertung der Aktie ist abgebaut. Der Gewinn für 2013 wird sehr hoch ausfallen hauptsächlich jedoch aufgrund des Sonderertrags durch den Verkauf an Dufry. Das weitere AufwärtsPotenzial sehe ich als begrenzt an. Nichtsdestotrotz gehört diese Aktie zu den erfolgreichsten Investments meines bisherigen Anlage Lebens. Zudem schätze ich die langfristigen Aussichten für Folie sehr positiv ein, werde mich aber mit dem Kapital auf die Suche nach neuen günstigen Gelegenheiten begeben....

Viel Glück und Erfolg!

Viel Glück und Erfolg!

Hallo Value_Only!

Tja, schade um die schönen Folli Follie. Wenn man sich die Stores in Asien ansieht, erahnt man, dass wohl noch einiges an langfristigem Potential besteht.

Es wäre natürlich spannend zu erfahren, welche "günstigen Gelegenheiten" sich für dich bzw. dein freiwerdendes Kapital ergeben - insbesondere falls es wieder teilweise oder ganz mit Konsum in Asien zusammenhängt. Würde mich freuen von dir zu lesen ...

Tja, schade um die schönen Folli Follie. Wenn man sich die Stores in Asien ansieht, erahnt man, dass wohl noch einiges an langfristigem Potential besteht.

Es wäre natürlich spannend zu erfahren, welche "günstigen Gelegenheiten" sich für dich bzw. dein freiwerdendes Kapital ergeben - insbesondere falls es wieder teilweise oder ganz mit Konsum in Asien zusammenhängt. Würde mich freuen von dir zu lesen ...

Vielleicht das sehr gute erste Quartal?!

http://www.helex.gr/web/guest/permalink/-/asset_publisher/co…

http://www.helex.gr/web/guest/permalink/-/asset_publisher/co…

Der Kurs ist ja noch mal mächtig ins Laufen gekommen. Es zeigt sich, dass bei Unternehmen mit besonderer Produkt- bzw. Markt-Stellung oder überdurchschnittlich gutem Management auch mal ambitionierte Kennzahlen akzeptabel sein können. Für mich seit langem mal wieder ein Verkauf der im Nachgang bedauerlich ist - nicht nur wegen der entgangenen Gewinne ...

Kaum hat man sich über den enormen Kursanstieg der letzten Tage geäußert kommt auch schon der Rückschlag (Tagesminus aktuell 14:00 Uhr über 11% auf unter 30 Euro) ...

www.bloomberg.com/quote/FFGRP:GA

... vermutlich ausgelöst durch die 5-jährigen Exchangeable Notes:

www.ffgroup.com/files/ir2406/Press%20Release%20English%20Fin…

Oder habe ich eine andere Meldung übersehen?

Kann es sein, dass die HV am 20.06. nun doch eine Dividende von 0,75 für 2013 beschlossen hat?

www.bloomberg.com/quote/FFGRP:GA

... vermutlich ausgelöst durch die 5-jährigen Exchangeable Notes:

www.ffgroup.com/files/ir2406/Press%20Release%20English%20Fin…

Oder habe ich eine andere Meldung übersehen?

Kann es sein, dass die HV am 20.06. nun doch eine Dividende von 0,75 für 2013 beschlossen hat?

Antwort auf Beitrag Nr.: 47.200.296 von Lwymi am 24.06.14 14:23:46habe keine Divi bekommen und das hier steht im Protokoll:

Resolution on the distribution of the net profits of the fiscal year 1st January 2013 –

31st December 2013 and on the non‐distribution of dividend to the shareholders.

49.538.634 shares voted in favor, i.e. 100% of the total shares there represented.

Resolution on the distribution of the net profits of the fiscal year 1st January 2013 –

31st December 2013 and on the non‐distribution of dividend to the shareholders.

49.538.634 shares voted in favor, i.e. 100% of the total shares there represented.

Könnte auch eine Auschüttung von 0,75 Eigenkapital sein:

www.kathimerini.gr/773130/article/oikonomia/epixeirhseis/omo…

Kann jemand Griechisch?

www.kathimerini.gr/773130/article/oikonomia/epixeirhseis/omo…

Kann jemand Griechisch?

Antwort auf Beitrag Nr.: 47.203.430 von Lwymi am 24.06.14 22:26:12hast Recht, weiter unten unter Punkt 10 steht:

Equal reduction (i.e. for the amount of 50,035,000 Euro) of the share capital,

return of cash to the shareholders (amounting to 0.75 Euros per share),

reduction of the nominal value of the share and provision of the necessary

authorizations to the Board of Directors of the Company in relation to the

return of the amount of the reduction οf the capital to the shareholders in

cash, the record date and the date of the commencement of the payment of

this return of cash. 48,903,362 shares voted in favor, i.e. 98.72% of the total

shares there represented. 156,656 shares voted against, i.e. a percentage of

0.3% of the total shares there represented. 484,616 shares abstained, i.e. a

percentage of 0.98% of the total shares there represented.

nehme an, dass dauert ein Weilchen für die Abwicklung

Equal reduction (i.e. for the amount of 50,035,000 Euro) of the share capital,

return of cash to the shareholders (amounting to 0.75 Euros per share),

reduction of the nominal value of the share and provision of the necessary

authorizations to the Board of Directors of the Company in relation to the

return of the amount of the reduction οf the capital to the shareholders in

cash, the record date and the date of the commencement of the payment of

this return of cash. 48,903,362 shares voted in favor, i.e. 98.72% of the total

shares there represented. 156,656 shares voted against, i.e. a percentage of

0.3% of the total shares there represented. 484,616 shares abstained, i.e. a

percentage of 0.98% of the total shares there represented.

nehme an, dass dauert ein Weilchen für die Abwicklung

Antwort auf Beitrag Nr.: 47.210.924 von R-BgO am 26.06.14 00:57:57Kohle kam am 1.10.;

soll man den jüngsten Rückgang für Aufstockungen nutzen?

soll man den jüngsten Rückgang für Aufstockungen nutzen?

Ich würde im aktuellen Umfeld noch abwarten.

Aus heutiger Sicht werde ich persönlich bei spätestens 15 Euro schwach - vorausgesetzt mein verfügbares Kapital ist dann nicht schon wieder in andere Werte geflossen.

Aus heutiger Sicht werde ich persönlich bei spätestens 15 Euro schwach - vorausgesetzt mein verfügbares Kapital ist dann nicht schon wieder in andere Werte geflossen.

4/11/2014

Share buyback

The company Folli Follie S.A. under trade name “FF Group”, in accordance with the Regulation of the Committee of European Community no 2273/2003, article 4,par 4, announces that following the decision of the Annual General Meeting of the Shareholders of the Company (dated June 14, 2013 and June 20, 2014) and the Board of Director's resolution (dated January 27, 2014 and June 23, 2014), purchased, treasury shares through the Athens Exchange member Euroxx Securities as follows: On November 03, 2014 the Company purchased 1,450 shares, with average price EUR 26.38 per share and a total purchase price EUR 38,253.50.

Share buyback

The company Folli Follie S.A. under trade name “FF Group”, in accordance with the Regulation of the Committee of European Community no 2273/2003, article 4,par 4, announces that following the decision of the Annual General Meeting of the Shareholders of the Company (dated June 14, 2013 and June 20, 2014) and the Board of Director's resolution (dated January 27, 2014 and June 23, 2014), purchased, treasury shares through the Athens Exchange member Euroxx Securities as follows: On November 03, 2014 the Company purchased 1,450 shares, with average price EUR 26.38 per share and a total purchase price EUR 38,253.50.

Zahlen kamen gestern; sehr ordentlich

Würde ja nachkaufen, habe aber Schiss vor Tsipras

Würde ja nachkaufen, habe aber Schiss vor Tsipras

ANNOUNCEMENT FOR A) INCREASE / DECREASE OF THE SHARE CAPITAL WITH INCREASE / DECREASE

OF NOMINAL VALUE OF SHARES AND RETURN IN CASH TO THE SHAREHOLDERSIt is announced by the company “Folli Follie Commercial Manufacturing and Technical Societe Anonyme” that the Annual General Meeting of its shareholders that took place on 26-06-2015 decided the increase of the company's share capital by the amount of 13.270.156,94 Euros through capitalization of capital reserves above par value amounting to 13.270.156,94 Euros and its simultaneous and equal (in the above amount of Euro 13.270.156,94 ) reduction.

The simultaneous increase and decrease of the share capital is taking place by way of respective increase and decrease of the nominal value per share from 0.30 euros to 0,49821526131 euros and simultaneous decrease from 0,49821526131 Euro to 0.30 Euro per share and capital return in cash to the shareholders amounting to EUR 0,19821526131 per share.

After the above increase and decrease, the share capital of the company amounts to EUR 20.084.463, divided into 66.948.210 common registered voting shares with a nominal value of 0.30 Euro.

The Ministry of Development by virtue of 88614/02-09-2015 decision has approved the increase and simultaneous decrease of the share capital of the company that was decided by the abovementioned Annual General Meeting of its shareholders that took place on 26-06-2015. The Stock Market Steering Committee of Hellenic Exchanges / Athens Stock Exchange at its session on 17-09-2015 was informed about the increase and decrease of the nominal value of the shares by way of a capital return to the shareholders in cash amounting to EUR 0,19821526131 per share.

Following the above, from the date of 22-09-2015, the company's shares will be traded on the ASE under the new nominal value of EUR 0.30 per share without a right to the capital return to the shareholders in cash amounting to EUR 0,19821526131 per share.

From the same date, the starting price of the shares of the company on the Athens Stock Exchange will be adjusted according to the Regulation of the Athens Stock Exchange in conjunction with its Board decision under the number 26 ASE as applicable.

Apart from the abovementioned capital return to the shareholders in cash amounting to EUR 0,19821526131 per share, the company “Folli Follie Commercial Manufacturing and Technical Societe Anonyme”, also announces that will simultaneously make the payment to its shareholders of the amount of untaxed reserves, according to article 72 paragraph 12 of Tax Law 4172/2013, that has already been approved by the company's Extraordinary General Assembly that took place on 29-12-2014. The net amount of the abovementioned untaxed reserves to be distributed amounts to EUR 0,10052312165 per share. That amount is not subject to any further taxation of the shareholders nor the company, as the provided tax of 19% has already been paid by the company independently and therefore, any tax obligation has been exhausted.

Following the above, the total amount to be distributed is EUR 0,29873838296 per share (namely, EUR 0,10052312165 and EUR 0,1982152613).

From the date of 22-09-2015, the company's shares will be traded on the ASE without a right to the abovementioned distribution of the untaxed reserves of the company.

Beneficiaries of the capital return as well as of the amount to be distributed from the untaxed reserves are the shareholders who will be registered in the DSS on September 23th, 2015.

The payment date for the capital return as well as for the amount to be distributed from the untaxed reserves is 29/09/2015.

The cash deposit regarding the amount of the share capital return as well as the amount to distributed from the untaxed reserves will start from the date of 29/09/2015 and will be paid through the Piraeus Bank as follows:

1. By the Operators of the eligible shareholders, if they have granted the right to collect.

2. Through credit of their account in Piraeus Bank, if the shareholders have appointed such bank as the operator in DSS.

3. Through the branch network of Piraeus Bank at the shareholders who have not requested receipt by their Operator or whose shares are kept in the Special Account of Greek Securities or regarding the shares held in accounts of not investors. For the collection of the cash from the branch network of Piraeus Bank, the presentation of an identification card and printout number of KAME (Ref. no. Investor Share DSS) are required. The payment to a third person will be conducted only by the submission of relevant proxy, which will include full details of both the shareholder and the authorized person (name, surname, ID & TIN), certified for the original signature from the Police or other Legal Authority.

After five years from the payment date, ie from 29-09-2015, the capital return in cash as well as the amount to be distributed from the untaxed reserves will be paid only at the company's offices, 23 klm Athens-Lamia Highway, 145 65 Agios Stefanos, Attica.

For more information, Messrs. Shareholders may contact the Company's Department for Shareholders (tel. 210-6241000, Ms. Mantalena Kasidiaropoulou).

Agios Stefanos,

17-09-2015

Antwort auf Beitrag Nr.: 49.478.255 von R-BgO am 01.04.15 18:15:02

bei einem HJ-EBITDA von 128 MEUR ergibt sich hochgerechnet eine EV/EBITDA-Bewertung von 5,3x

und 3/4 des Umsatzes findet inzwischen in Asien statt

habe jetzt trotzdem mal aufgestockt,

vielleicht kriege ich ja sogar noch die KRZ;bei einem HJ-EBITDA von 128 MEUR ergibt sich hochgerechnet eine EV/EBITDA-Bewertung von 5,3x

und 3/4 des Umsatzes findet inzwischen in Asien statt

Antwort auf Beitrag Nr.: 50.679.492 von R-BgO am 22.09.15 12:56:12Hi R-BgO!

Mein Wiedereinstiegswunsch liegt weiterhin bei 15 Euro. Als wir Ende letzten Monats bei 15 Euro waren hatte ich leider keine Liquidität. Das sieht jetzt anders aus und die entsprechende Order läuft.

Da Folli Follie zumindest zu einem großen Teil als asiatischer Konsumwert eingeordnet werden kann, wurden die Kursziele und EPS-Prognosen der Analysten im Zuge der Turbulenzen in China in den letzten Wochen zurückgenommen.

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/consensu…

Mein Wiedereinstiegswunsch liegt weiterhin bei 15 Euro. Als wir Ende letzten Monats bei 15 Euro waren hatte ich leider keine Liquidität. Das sieht jetzt anders aus und die entsprechende Order läuft.

Da Folli Follie zumindest zu einem großen Teil als asiatischer Konsumwert eingeordnet werden kann, wurden die Kursziele und EPS-Prognosen der Analysten im Zuge der Turbulenzen in China in den letzten Wochen zurückgenommen.

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/consensu…

Mir war die Assetseite der Bilanz bei FF immer etwas suspekt. Zu viel Intangibles und "Other" für meinen Geschmack.

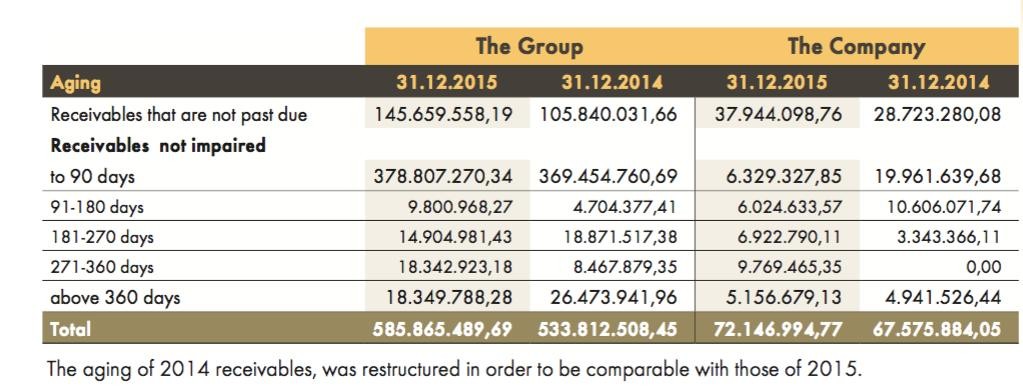

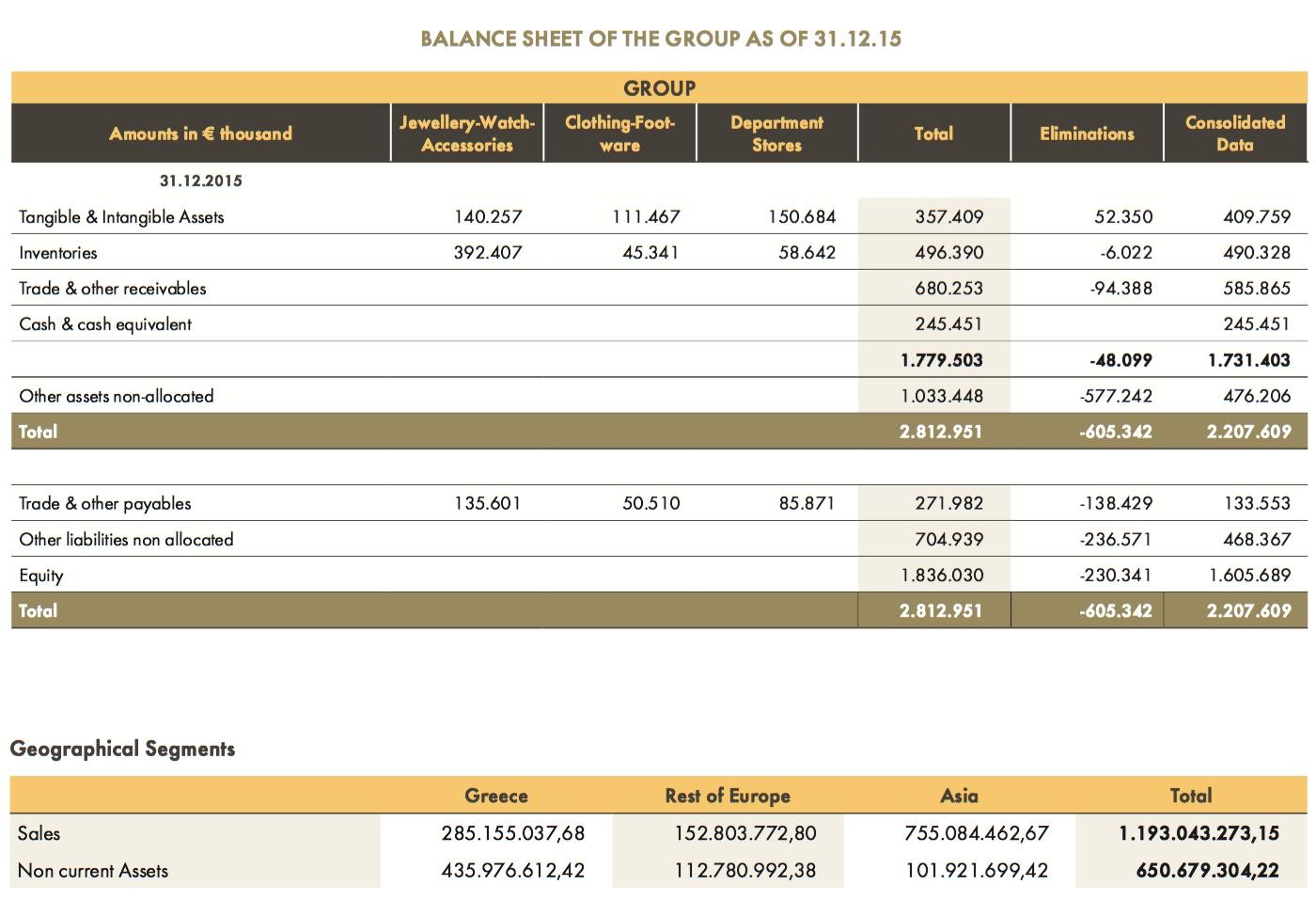

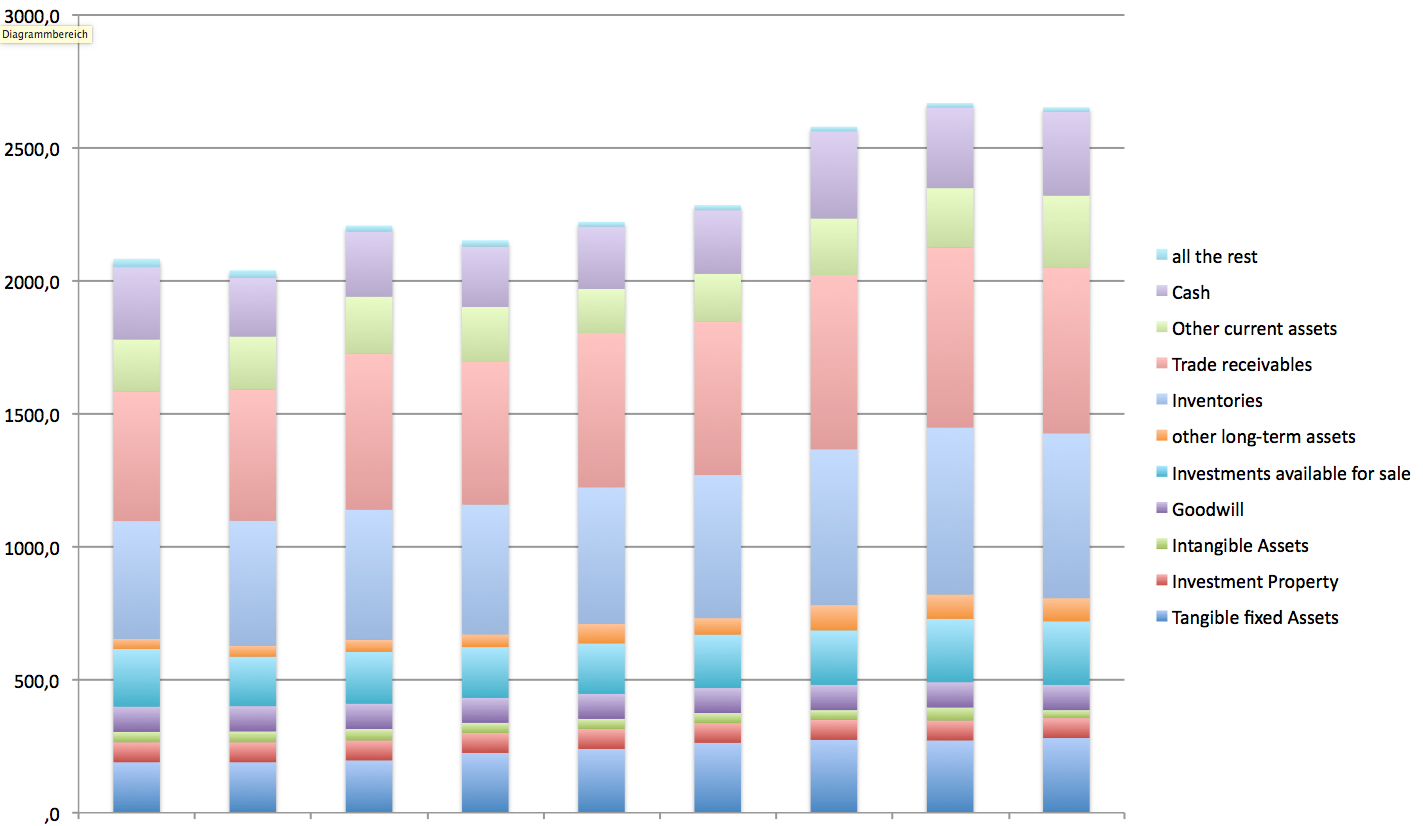

Antwort auf Beitrag Nr.: 50.680.827 von NoamX am 22.09.15 14:46:01

487 Mio. receivables (ok, das ist viel)

443 Mio. inventories

272 Mio. cash

265 Mio. Anlagevermögen (tangible)

217 Mio. assets available for sale (dürften weitgehend Dufry-Aktien sein)

197 Mio. other current assets (davon sind knapp die Hälfte Lieferantenvorauszahlungen)

=>zusammen mehr als 90%

erst danach kommen Goodwill und intangibles mit 95 Mio. und 39 Mio.

So schlimm finde ich es gar nicht (mehr?)

bei 2,08 Mrd. Bilanzsumme stehen per 30.6.2015:487 Mio. receivables (ok, das ist viel)

443 Mio. inventories

272 Mio. cash

265 Mio. Anlagevermögen (tangible)

217 Mio. assets available for sale (dürften weitgehend Dufry-Aktien sein)

197 Mio. other current assets (davon sind knapp die Hälfte Lieferantenvorauszahlungen)

=>zusammen mehr als 90%

erst danach kommen Goodwill und intangibles mit 95 Mio. und 39 Mio.

Da sind sie also wieder - die Kurse um 15 Euro.

Falls sich jemand fragt, wieso der Kurs jetzt so schnell in diesen Bereich gelaufen ist:

www.faz.net/aktuell/finanzen/keine-spur-von-fosun-chef-guo-g…

Falls sich jemand fragt, wieso der Kurs jetzt so schnell in diesen Bereich gelaufen ist:

www.faz.net/aktuell/finanzen/keine-spur-von-fosun-chef-guo-g…

Antwort auf Beitrag Nr.: 50.682.720 von R-BgO am 22.09.15 17:15:06

Sie wachsen zwar, aber bei etwas mehr working-capital Effizienz würde mir wohler sein.

Gegen Ende des Jahres haben sie mit Rückkäufen angefangen.

Aktualisierungen per 30.9.15 in rot (---=keine Änderung):

Zitat von R-BgO: bei 2,08 Mrd. Bilanzsumme stehen per 30.6.2015:

494 487 Mio. receivables (ok, das ist viel)

470 443 Mio. inventories

220 272 Mio. cash

--- 265 Mio. Anlagevermögen (tangible)

186 217 Mio. assets available for sale (dürften weitgehend Dufry-Aktien sein)

199 197 Mio. other current assets (davon sind knapp die Hälfte Lieferantenvorauszahlungen)

=>zusammen mehr als 90%

erst danach kommen Goodwill und intangibles mit 95 Mio. und 39 Mio.

Sie wachsen zwar, aber bei etwas mehr working-capital Effizienz würde mir wohler sein.

Gegen Ende des Jahres haben sie mit Rückkäufen angefangen.

Antwort auf Beitrag Nr.: 51.461.658 von R-BgO am 11.01.16 12:26:31

Heute kamen gute Ergebniszahlen, aber die Bilanz... (neue Werte in grün)

Zitat von R-BgO:Zitat von R-BgO: bei 2,08 Mrd. Bilanzsumme stehen per 30.6.2015:

585 494 487 Mio. receivables (ok, das ist viel)

490 470 443 Mio. inventories

??? 220 272 Mio. cash

273 --- 265 Mio. Anlagevermögen (tangible)

??? 186 217 Mio. assets available for sale (dürften weitgehend Dufry-Aktien sein)

481 199 197 Mio. other current assets (davon sind knapp die Hälfte Lieferantenvorauszahlungen)

=>zusammen mehr als 90%

erst danach kommen Goodwill und intangibles mit 95 Mio. und 39 Mio.

Sie wachsen zwar, aber bei etwas mehr working-capital Effizienz würde mir wohler sein.

Gegen Ende des Jahres haben sie mit Rückkäufen angefangen.

Immer wieder schön, wenn man eine lieb gewonnene Aktie nach starken Kursanstiegen abgeben musste, um dann später eine günstige Chance zum Wiedereinstieg zu bekommen. Bei Folli Follie gab es nach der Griechenland-Belastung durch die Brexit-Angst sogar noch eine zweite Gelegenheit.

Meinen gewünschten Einstiegskurs von 15 Euro musste ich beim zweiten Kauffenster allerdings aufgeben, aber das müsste zu verschmerzen sein. Folli Follie macht einen guten Job und die Bilanzrelationen sollte man nach und nach verbessern können.

Die Analysten sind in der Zwischenzeit wieder dazu übergegangen die Gewinnschätzungen und Kursziele anzuheben:

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/revision…

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/consensu…

Melde mich somit also mit einer "vollen Position" im Thread zurück.

Meinen gewünschten Einstiegskurs von 15 Euro musste ich beim zweiten Kauffenster allerdings aufgeben, aber das müsste zu verschmerzen sein. Folli Follie macht einen guten Job und die Bilanzrelationen sollte man nach und nach verbessern können.

Die Analysten sind in der Zwischenzeit wieder dazu übergegangen die Gewinnschätzungen und Kursziele anzuheben:

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/revision…

www.4-traders.com/FOLLI-FOLLIE-CMRCL-MFG-AN-1408770/consensu…

Melde mich somit also mit einer "vollen Position" im Thread zurück.

Börse Athen ist jetzt Kurs bei 21,74€. Über Börse Frankfurt trotz hohen Spreas direkt aus dem Ask immer noch günstiger zu bekommen. Wie es scheint schläft da der Marketmaker. Denke die 30€ können wir hier sehr schnell sehen. Die Aktie ist immer noch sehr günstig bewertet.

Kurs Stuttgart ist im Ask bereits bei über 13€, Börse Frankfurt bei 21,20€. Günstiger als in der Heimatbörse in Athen.

Da Folli Follie global agiert für mich keine griechische Aktie in dem Sinne. Da sie Qualitätsschmuck zu erschwinglichen Preisen liefert ist der Griechische Markt natürlich auch wichtig und passt zum Geldbeutel der Bvölkerung.

In Athen wohl heute kein Handel. Andernfalls hätten wir heute vielleicht schon die 22€ gesehen.

Folli Follie leidet noch unter dem Makel eine griechische Aktie zu sein. In Wirklichkeit ein Global Player. Ein Wachstumswert mitn einstelligem KGV. Ein Geheimtipp, den der Markt noch entdecken muss.

Antwort auf Beitrag Nr.: 53.144.688 von Straßenkoeter am 26.08.16 14:01:12Hab ich das richtig gesehen, heute plus 8%? So langsam fange ich an, mich darüber zu ärgern, hier nicht schon LÄNGST dabei zu sein.....

Antwort auf Beitrag Nr.: 53.160.192 von startrek1975 am 29.08.16 17:18:48Vielleicht besser den Kurs an der Heimatbörse in Athen als Referenz nutzen.

Jedenfalls mangelt es der Aktie nicht an Vola. Heute -4$, sogar an Heimatbörse Athen.

Weiss jemand, wo die "investor relations" Dokumente zu finden sind? Auf der Homepage wurde offenbar alles entfernt. Geschäftsberichte und Quartalszahlen würden mich interessieren.

Und wie war das mit Dividende? Wurde was gezahlt und wie ist die Aussicht? Die üblichen Börsenportle haben kaum Infos zu Follifollie.

Weiss jemand, wo die "investor relations" Dokumente zu finden sind? Auf der Homepage wurde offenbar alles entfernt. Geschäftsberichte und Quartalszahlen würden mich interessieren.

Und wie war das mit Dividende? Wurde was gezahlt und wie ist die Aussicht? Die üblichen Börsenportle haben kaum Infos zu Follifollie.

Antwort auf Beitrag Nr.: 53.243.895 von carcat am 09.09.16 12:35:10Die IR zu Folli Follie ist eigentlich nicht schwer zu finden:

www.ffgroup.com/investors

www.ffgroup.com/investors

Folli Follie Q2 2016

www.ffgroup.com/uploads/60386/2a7a_ffgroup_financial_results…www.ffgroup.com/uploads/60381/9f73_ffgroup_financial_highlig…

Aus meiner Sicht wieder einmal kein Grund für Beanstandungen.

Nach den starken Halbjahreszahlen hat der Kurs nun mächtig Nachholbedarf. Ein einstelliges KGV für einen Wachstumswert sollte nicht ewig Bestand haben.

Antwort auf Beitrag Nr.: 53.352.834 von Straßenkoeter am 27.09.16 01:37:58@strassenkoeter, zu Deinem richtigen Gespür bei diesem Wert kann man Dir nur gratulieren. Ach, hätte ich doch auch nur.....

Mal eine dumme Frage. Bei Onvista steht FF mit 2 WKN. Was hat es denn damit auf sich?

Mal eine dumme Frage. Bei Onvista steht FF mit 2 WKN. Was hat es denn damit auf sich?

Nach den starken Halbjahreszahlen immer noch extrem billig. Ein KGV von 7. Bisher schreckt den Markt immer noch, dass Folli Follie eine griechische Aktie ist. Da sie 70% ihres Umsatzes in Asien machen würde ich eher sagen eine asiatische Aktie mit europäischen Wurzeln.

HSBC hebt Ziele von Folli Follie, Jumbo und OPAP an und unterhält die Kaufbewertungen auf den drei Aktien. "Die Konsumgüterindustrie in Griechenland liefert trotz anhaltendem Gegenwind weiterhin eine widerstandsfähige Performance"

HSBC erwartet, dass die Konsumausgaben während des Rest des Jahres unter Druck bleiben werden. "Allerdings könnte 2H16 eine bessere Leistung aufgrund einer niedrigeren Vergleichsbasis von 2H15 (die von den Kapitalkontrollen betroffen war) sehen. Wachsende touristische Zahlen in Griechenland und Möglichkeiten in den Balkan-Regionen sollten zusätzliche Unterstützung für die Verbraucher-Unternehmen im Rahmen unserer Berichterstattung ", argumentiert.

HSBC fährt fort, Folli Follie zu bevorzugen wegen seiner grösseren Wachstumgelegenheiten von den neuen Konzeptspeichern und von den höheren on-line-Verkäufen. Es hebt Jumbo-Ziel nach starken zweiten Quartal Ergebnisse. Er geht davon aus, dass sich die Wachstumsresistenz mittelfristig fortsetzen wird. Es gefällt auch die neue strategische Ausrichtung des OPAP-Managements und behält seine Kauf-Rating auf langfristiges Wachstumspotential von Video-Lotterie-Terminal.

FF neues Ziel ist auf 26,50 € vs 25,0 Euro festgelegt, Jumbo bei 14,50 Euro 13,50 Euro, OPAP bei 8,80 Euro vs 8,60 Euro.

HSBC erwartet, dass die Konsumausgaben während des Rest des Jahres unter Druck bleiben werden. "Allerdings könnte 2H16 eine bessere Leistung aufgrund einer niedrigeren Vergleichsbasis von 2H15 (die von den Kapitalkontrollen betroffen war) sehen. Wachsende touristische Zahlen in Griechenland und Möglichkeiten in den Balkan-Regionen sollten zusätzliche Unterstützung für die Verbraucher-Unternehmen im Rahmen unserer Berichterstattung ", argumentiert.

HSBC fährt fort, Folli Follie zu bevorzugen wegen seiner grösseren Wachstumgelegenheiten von den neuen Konzeptspeichern und von den höheren on-line-Verkäufen. Es hebt Jumbo-Ziel nach starken zweiten Quartal Ergebnisse. Er geht davon aus, dass sich die Wachstumsresistenz mittelfristig fortsetzen wird. Es gefällt auch die neue strategische Ausrichtung des OPAP-Managements und behält seine Kauf-Rating auf langfristiges Wachstumspotential von Video-Lotterie-Terminal.

FF neues Ziel ist auf 26,50 € vs 25,0 Euro festgelegt, Jumbo bei 14,50 Euro 13,50 Euro, OPAP bei 8,80 Euro vs 8,60 Euro.

Am 30.11 gibt der Konzen seine 9 Monatszahlen bekannt.

Hier noch ein paar Meldungen:

Nov 22, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on November 17th 2016, 2.500 common nominal shares at a total value of 51.500 Euro. This transaction were notified to the Company according to article 13 of Law.3340/2005.

Nov 14, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on November 10th 2016, 5.000 common nominal shares at a total value of 104.250,00 Euro and on November 11th 2016, 6.500 common nominal shares at a total value of 134.160,00 Euro. These transactions were notified to the Company according to article 13 of Law.3340/2005.

Sep 30, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on September 28st 2016, 3.000 common nominal shares at a total value of 65.700,00 Euro. This transaction was notified to the Company according to article 13 of Law.3340/2005.

Sep 23, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on September 21st 2016, 10.000 common nominal shares at a total value of 215.000,00 Euro. This transaction was notified to the Company according to article 13 of Law.3340/2005.

Hier noch ein paar Meldungen:

Nov 22, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on November 17th 2016, 2.500 common nominal shares at a total value of 51.500 Euro. This transaction were notified to the Company according to article 13 of Law.3340/2005.

Nov 14, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on November 10th 2016, 5.000 common nominal shares at a total value of 104.250,00 Euro and on November 11th 2016, 6.500 common nominal shares at a total value of 134.160,00 Euro. These transactions were notified to the Company according to article 13 of Law.3340/2005.

Sep 30, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on September 28st 2016, 3.000 common nominal shares at a total value of 65.700,00 Euro. This transaction was notified to the Company according to article 13 of Law.3340/2005.

Sep 23, 2016

The Company FOLLI FOLLIE S.A, with trade title “FF GROUP", announces that pursuant to Law 3556/ 2007, Law 3340/07 in conjunction with the Hellenic Capital Market Commission's decision No. 1/ 434/ 3.7.2007, Mr. Dimitrios Koutsolioutsos, President of the BoD of FF GROUP, acquired on September 21st 2016, 10.000 common nominal shares at a total value of 215.000,00 Euro. This transaction was notified to the Company according to article 13 of Law.3340/2005.

Sehr schöner Wachstumswert, kaufen und schlafen legen...aller kosto..

Habe jedoch nicht gefunden zur Dividende,

zahlen die eine?

Thanks!

Habe jedoch nicht gefunden zur Dividende,

zahlen die eine?

Thanks!

Antwort auf Beitrag Nr.: 53.775.300 von massny am 26.11.16 06:29:40Finde das Unrernehmen auch recht interessant, vor allem die starke Orientierung nach China ect. Habe mich mal durch die Unterlagen aufvder Firmenseite geklickt, habe was zur Verschuldung und Eigenkapitalquote ect. gesucht, aber nichts gefunden...mag auch an meinen nicht so guten Englischkenntnissen liegen...

Weiß jemand mehr?

Weiß jemand mehr?

Zahlen:

Heute kommen sie. Aber noch nicht da. Sollten die gut ausfallen große Chance, da die Aktie im Vorfeld der Zahlen stark gefallen ist.

Heute kommen sie. Aber noch nicht da. Sollten die gut ausfallen große Chance, da die Aktie im Vorfeld der Zahlen stark gefallen ist.

In allen Bereichen konnte man den Umsatz deutlich steigern, auch separat bezogen nur auf das dritte Quartal. Etwas enttäuschend fand ich den Gewinn im dritten Quartal. Der war im Vergleich zum Vorjahresquartal deutlich schlechter. Einfach weil im dritten Quartal höhere Kosten und geringere Finanzerträge angedallen sind. EPS nach 6 Monaten 1,56€ und nach neun Monaten EPS 1,69€. Da ist also im dritten Quartal nicht mehr so viel hängengeblieben. Wenigstens konnte man die Umsätze steigern. Hoffen wir auf ein gutes Q 4.

Was mir gefällt ist, dass man die Digitalisierung massiv vorantreibt. Man geht also mit der Zeit und verschläft nichts.

Was mir gefällt ist, dass man die Digitalisierung massiv vorantreibt. Man geht also mit der Zeit und verschläft nichts.

Heute die Zahlen sequentiell verglichen, also die Quartale im Jahr 2016. Der Umsatz ist im dritten Quartal im Vergleich zum zweiten Quartal um 15% rückläufig gewesen und der Wareneinsatz um 36% gestiegen. Da war man dann in Q 3 nur noch etwas profitabel. Ein EPS vom 0,13€ im Q 3. Kann mir das nur so erklären, dass die Nachfrage unerwartet stark einbrach und man dann die Ware mit großen Preisabschlägen verschleudert hat. Man hat einen erhöten Warenbestand her und die Nachfrage blieb aus. Folge davon riesige Rabatte. Immerhin war man noch profitabel. Ich habe nun allles durchgelesen, aber die präsentieren eben nur die 9 Monatszahlen und da ist man im Vergleich zum Jahr 2015 eben immer noch deutlich besser. Explizit wird nichts gesagt warum Q 3 so mies lief. Nur meine Schlussfolgerung aus dem Zahlenmaterial. Echt ein Dreck diese Berichterstattung. Auch kein Wort was man zukünftig erwartet. Nur wie toll sie sind und der Kurs wurde heute abgestraft. Nun bin ich hier in den Miesen. Kotzt mich echt an. Keine Erläuterungen warum Q 3 so bescheiden lief. Da bringt auch der Vorjahresvergleich nichts. Man musste mühselig die Quartale des Jahres 20146 gegenüber stellen. Mein Englisch ist auch nicht mehr so gut. Aber wie gesagt über die Miserie in Q 3 konnte ich nichts lesen, sondern nur wie toll sie auf neun Monate bezogen waren.

Jetzt warte ich Q 4 ab. Grundsätzlich ist die Aktie ja nicht teuer bewertet. Nur könnte man ja erwarten zu wissen an was dies lag und was man zukünftig zu erwarten hat.

Jetzt warte ich Q 4 ab. Grundsätzlich ist die Aktie ja nicht teuer bewertet. Nur könnte man ja erwarten zu wissen an was dies lag und was man zukünftig zu erwarten hat.

Antwort auf Beitrag Nr.: 53.812.110 von Straßenkoeter am 01.12.16 20:44:31in den nächsten Tagen müssten doch wieder Quartalszahlen und Jahresbericht kommen? Im Kalender auf http://www.ffgroup.com/investors/documentation/financial-cal… steht leider nicht, wann das genau sein wird, weiss das hier jemand?

Der Chef, Dimitrios Koutsolioutsos, ist offenbar optimistisch, jedenfalls kauft alle paar Tage kräftig weitere Aktienpakete hinzu.

Ich suche schon einige Zeit nach einem Broker, der die Stücke in Athen handeln kann. Bei Handel an einer der deutschen Börsen ist die Liquidität wenig erfreulich und die Spreads zur Heimatbörse gewaltig. Wo handelt ihr diese Aktie?

Der Chef, Dimitrios Koutsolioutsos, ist offenbar optimistisch, jedenfalls kauft alle paar Tage kräftig weitere Aktienpakete hinzu.

Ich suche schon einige Zeit nach einem Broker, der die Stücke in Athen handeln kann. Bei Handel an einer der deutschen Börsen ist die Liquidität wenig erfreulich und die Spreads zur Heimatbörse gewaltig. Wo handelt ihr diese Aktie?

Antwort auf Beitrag Nr.: 54.374.443 von carcat am 21.02.17 17:44:52Ich weiß leider nicht an welchem tag die zahlen genau kommen.

Du kannst die aktie an der börse in athen handeln mit comdirect. Der handel an einer deutschen börse bei diesem wert ist nicht zu empfehlen.

Du kannst die aktie an der börse in athen handeln mit comdirect. Der handel an einer deutschen börse bei diesem wert ist nicht zu empfehlen.

Antwort auf Beitrag Nr.: 54.374.443 von carcat am 21.02.17 17:44:52letztes Jahr war es der 31.3. (siehe #59)

Antwort auf Beitrag Nr.: 54.492.912 von peetz11 am 08.03.17 15:01:25

Danke für den Tipp, aber bei mir sieht das dann so aus:

Zitat von peetz11: Du kannst die aktie an der börse in athen handeln mit comdirect. Der handel an einer deutschen börse bei diesem wert ist nicht zu empfehlen.

Danke für den Tipp, aber bei mir sieht das dann so aus:

Antwort auf Beitrag Nr.: 54.530.334 von carcat am 14.03.17 08:16:37Hey carcat,

du musst die comdirect anrufen um die aktie zu handeln. Dabei entstehen dir jedoch keine zusätlichen telefon-orderkosten, da der kauf im onlinemenu nicht möglich ist.

du musst die comdirect anrufen um die aktie zu handeln. Dabei entstehen dir jedoch keine zusätlichen telefon-orderkosten, da der kauf im onlinemenu nicht möglich ist.

Jahresüberschuss vs. FCF