AXA Immoselect mit Kurspotential! - 500 Beiträge pro Seite (Seite 2)

eröffnet am 23.03.11 11:18:56 von

neuester Beitrag 07.01.20 14:43:04 von

neuester Beitrag 07.01.20 14:43:04 von

Beiträge: 908

ID: 1.164.930

ID: 1.164.930

Aufrufe heute: 2

Gesamt: 198.733

Gesamt: 198.733

Aktive User: 0

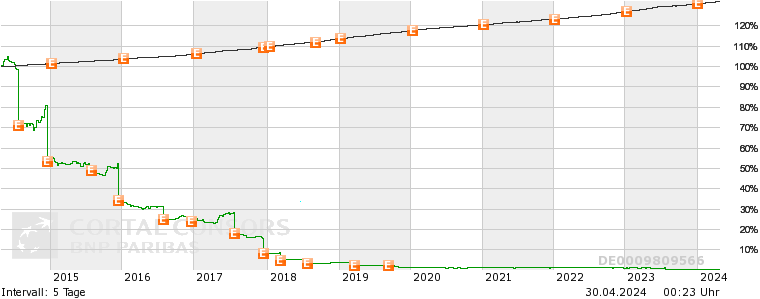

ISIN: DE0009846451 · WKN: 984645 · Symbol: IWMM

0,066

EUR

0,00 %

0,000 EUR

Letzter Kurs 18:30:16 Stuttgart

Handeln Sie jetzt den Fonds AXA Immoselect Di... ohne Ausgabeaufschlag! jetzt Informieren

Werte aus der Branche Sonstige

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 329,63 | +3,24 | |

| 1,490 | +2,76 | |

| 15,75 | +2,34 | |

| 5,640 | +1,81 | |

| 64,74 | +1,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 175,22 | -3,63 | |

| 386,15 | -5,17 | |

| 199,52 | -5,18 | |

| 488,76 | -5,21 | |

| 252,54 | -5,22 |

Antwort auf Beitrag Nr.: 45.310.503 von Trendfighter am 23.08.13 12:34:45.... ich kaufe nicht und habe zum glück um 19 und knapp darüber noch verkauft! (nachdem ich mir die einzelnen Objekte nochmals genauer unter die Lupe genommen habe / würde ich pers. erst auf einem niedrigeren Niveau wieder aktiv werden)

wünsche alle Investierten viel Erfolg und dass ich mich womöglich täusche

wünsche alle Investierten viel Erfolg und dass ich mich womöglich täusche

Obwohl der AXA Immoselect für mich noch zu unübersichtlich war, begann ich den Fonds für mich zu analysieren. Dieses "Projekt" habe ich jedoch aufgegeben, als ich die Begründung und Zusammensetzung der Ausschüttung vom 25.7.2013 gelesen hatte.

Obwohl der Fonds im Juli eine Liquidität von 373 Mio € auswies, wurden nur 28 Mio € für die Kapitalrückzahlung verwendet. Als Begründung gab das Fondsmanagement an, dass für die Ablösung von Krediten Geld zurückgehalten wird und aus Gewährleistungsrisiken aus Verkäufen (die wohl noch kommen sollen) sowie für künftige Bewirtschaftungskosten und Übertragungskosten infolge des Übergangs auf die Depotbank am 20.10.2013 Gelder (z.B. Grunderwerbsteuer 50 Mio) einbehalten werden.

Für mich tut das Management so, als würde es im Geschäftsjahr 2013/2014 keine Mieteinnahmen mehr geben (obwohl 2012/2013 noch 84 Mio vereinnahmt wurden). Insgesamt beliefen sich die Erträge im abgelaufenen GJ auf 106 Mio.

An Gesamtkosten fielen 2012/2013 60 Mio an. Nun hält das Fondsmanagement von der jetzigen Liquidität bereits 90 Mio für laufende Bewirtschaftung ein (Objektverwaltung, potentielle Instandhaltungskosten, Steuerrückstellungen).

Für mich wurden ungerechtfertigter Weise rund 200 Mio zuviel einbehalten um für eineinhalb Jahre 0,6% Bestandsprovision für nichts zu kassieren. Das sind für 1 1/2 Jahre 1,8 Mio Ertrag für nichts.

Da mir dieses Beispiel das Geschäftsgebarens von AXA aufzeigt, beschäftige ich mich nicht mehr weiter mit der Analyse des Immoselect. Außer er wird übersichtlicher und berechenbarer. Dann kann man über schlechtes/unverschämtes Management hinwegsehen, wenn trotzdem bei einer Investition ein Gewinn herausspringen kann. Aber derzeit gibt es in meinen Augen interessantere Immobilienfonds in Abwicklung.

Obwohl der Fonds im Juli eine Liquidität von 373 Mio € auswies, wurden nur 28 Mio € für die Kapitalrückzahlung verwendet. Als Begründung gab das Fondsmanagement an, dass für die Ablösung von Krediten Geld zurückgehalten wird und aus Gewährleistungsrisiken aus Verkäufen (die wohl noch kommen sollen) sowie für künftige Bewirtschaftungskosten und Übertragungskosten infolge des Übergangs auf die Depotbank am 20.10.2013 Gelder (z.B. Grunderwerbsteuer 50 Mio) einbehalten werden.

Für mich tut das Management so, als würde es im Geschäftsjahr 2013/2014 keine Mieteinnahmen mehr geben (obwohl 2012/2013 noch 84 Mio vereinnahmt wurden). Insgesamt beliefen sich die Erträge im abgelaufenen GJ auf 106 Mio.

An Gesamtkosten fielen 2012/2013 60 Mio an. Nun hält das Fondsmanagement von der jetzigen Liquidität bereits 90 Mio für laufende Bewirtschaftung ein (Objektverwaltung, potentielle Instandhaltungskosten, Steuerrückstellungen).

Für mich wurden ungerechtfertigter Weise rund 200 Mio zuviel einbehalten um für eineinhalb Jahre 0,6% Bestandsprovision für nichts zu kassieren. Das sind für 1 1/2 Jahre 1,8 Mio Ertrag für nichts.

Da mir dieses Beispiel das Geschäftsgebarens von AXA aufzeigt, beschäftige ich mich nicht mehr weiter mit der Analyse des Immoselect. Außer er wird übersichtlicher und berechenbarer. Dann kann man über schlechtes/unverschämtes Management hinwegsehen, wenn trotzdem bei einer Investition ein Gewinn herausspringen kann. Aber derzeit gibt es in meinen Augen interessantere Immobilienfonds in Abwicklung.

Antwort auf Beitrag Nr.: 45.313.025 von Degispezi am 23.08.13 17:21:40das war bei mir auch der Grund mich nochmals ausführlicher mit dem Fonds zu beschäftigen

Für mich ist der Immoselect z.Zt. der interessanteste Immofonds:hohe Liqui (19,8%), Darlehen 8,8%,sonstige Vermögenswerte (nachzulesen im Jahresbericht)höher als Darlehen und Vermietungsquote bei 88,5%-falls ich die Zahlen richtig interpretiert habe!Habe heute (neben Immoinvest) nochmals investiert. Auch wenn der Fonds unübersichtlich-ich kaufe bei fallenden Kursen weiter hinzu - egal was das Fondsmanagement zur letzten Ausschüttung auch geschrieben hat.

Ich glaube zwar auch nicht unbedingt, das man bei den Kursen noch große Verluste machen kann, aber ich halte den Axa auch nicht mehr für attraktiv.

1) Der Fonds hat noch sehr viele Objekte und eine kürzere Liquidationszeit als z.B. CS, SEB und Kanam.

2) Das Fondsmanagement hat bewiesen, dass es in dieser Situation zu Verkäufen extrem unter Buchwert bereit ist und "gebührenorientiert" handelt.

3) Die bisherigen Abwertungen waren eher moderat.

Beispiel:

4) Die Länderverteilung ist auch nach dem Verkauf in den NL noch ungünstig

5) Die Immobilien machen einen eher mittelmäßigen Eindruck

6) Die zu erwartenden Abwertungen im Ausland haben leider noch einen "Hebel" für den Anleger: Die steuerliche Seite: Die dürfte beim Axa recht stark zuschlagen.

7) Ich möchte mich auch als Börsenkäufer nicht unnötig stark über das Management aufregen müssen ;-)

Unterm Strich würde ich eher

- zu Fonds neigen, die schon extrem abgewertet haben und langsam ein überschaubares Portfolio haben

- oder zu Fonds die bislang eine ordentliche Managementleistung in der Abwicklung gezeigt haben.

Die Namen dafür mag jeder selbst einsetzen.

Ein Axa oder ein TMW sind schon aus gutem Grund so "günstig".

------------------------------------

PS: Wahllose Beispiele für das noch nicht abgewertete Portfolio:

Niederlande: Amersfoort (nicht gerade ein 1a Standort):

Letzte Sanierung 2005 (nicht gerade taufrisch)

Hauptnutzungsart Büro

Nutzfläche 31.974 m²

Vermietungsstand 100% (OK!)

Ø Restlaufzeit Mietverträge 2,3 Jahre (aber wie lange noch???):

Aktueller Verkehrswert 90.180.000 €

Investitionsart direkt gehalten

-> Eine Bewertung von knapp 3.000 Euro/qm, obwohl man gerade selbst einen Portfolioverkauf für ca. 1.500 3.000 Euro/qm durchgeführt hat.

-> Gutachterliche Bewertungsmiete 6.588 Euro. Axa selbst hat beim letzten Verkauf in den NL argumentiert, das Käufer dort mit > 11% Rendite rechnen.

1) Der Fonds hat noch sehr viele Objekte und eine kürzere Liquidationszeit als z.B. CS, SEB und Kanam.

2) Das Fondsmanagement hat bewiesen, dass es in dieser Situation zu Verkäufen extrem unter Buchwert bereit ist und "gebührenorientiert" handelt.

3) Die bisherigen Abwertungen waren eher moderat.

Beispiel:

4) Die Länderverteilung ist auch nach dem Verkauf in den NL noch ungünstig

5) Die Immobilien machen einen eher mittelmäßigen Eindruck

6) Die zu erwartenden Abwertungen im Ausland haben leider noch einen "Hebel" für den Anleger: Die steuerliche Seite: Die dürfte beim Axa recht stark zuschlagen.

7) Ich möchte mich auch als Börsenkäufer nicht unnötig stark über das Management aufregen müssen ;-)

Unterm Strich würde ich eher

- zu Fonds neigen, die schon extrem abgewertet haben und langsam ein überschaubares Portfolio haben

- oder zu Fonds die bislang eine ordentliche Managementleistung in der Abwicklung gezeigt haben.

Die Namen dafür mag jeder selbst einsetzen.

Ein Axa oder ein TMW sind schon aus gutem Grund so "günstig".

------------------------------------

PS: Wahllose Beispiele für das noch nicht abgewertete Portfolio:

Niederlande: Amersfoort (nicht gerade ein 1a Standort):

Letzte Sanierung 2005 (nicht gerade taufrisch)

Hauptnutzungsart Büro

Nutzfläche 31.974 m²

Vermietungsstand 100% (OK!)

Ø Restlaufzeit Mietverträge 2,3 Jahre (aber wie lange noch???):

Aktueller Verkehrswert 90.180.000 €

Investitionsart direkt gehalten

-> Eine Bewertung von knapp 3.000 Euro/qm, obwohl man gerade selbst einen Portfolioverkauf für ca. 1.500 3.000 Euro/qm durchgeführt hat.

-> Gutachterliche Bewertungsmiete 6.588 Euro. Axa selbst hat beim letzten Verkauf in den NL argumentiert, das Käufer dort mit > 11% Rendite rechnen.

Trading Spotlight

Antwort auf Beitrag Nr.: 45.328.369 von Lisaman am 26.08.13 20:34:30Ergänzend kann man dazu nur sagen, daß der AXA am NAV wertmäßig einen Beteiligungsanteil zum 01.04 von 40% hatte.

Ferner wurden bereits Beteiligungen zum Verkauf ins Direktportfolio überführt (MEXX) und entschuldet.

Erwartet man weitere Tilgungsübernahmen, dürfte die vorhandene Liqui immer noch knapp bemessen sein!

Ferner wurden bereits Beteiligungen zum Verkauf ins Direktportfolio überführt (MEXX) und entschuldet.

Erwartet man weitere Tilgungsübernahmen, dürfte die vorhandene Liqui immer noch knapp bemessen sein!

So, bin nun bei einem Durchschnitt von knapp über 19€.Und damit sind die Käufe vorerst beendet.

Habe bei 18,53 nochmal zugegriffen...

Bin bereit für weiteres .......

Die Verkäufe scheinen allerdings auszulaufen......

Bis 19 sind das für mich Kaufkurse.......

Bin bereit für weiteres .......

Die Verkäufe scheinen allerdings auszulaufen......

Bis 19 sind das für mich Kaufkurse.......

Das war mal eine gute news. Verkauf über VW.Und die Börse reagiert sofort.

und es war eine der teuersten Immos aus dem Bestand

Die Reaktion der Börse ist enttäuschent. Da wurden locker 7 % des ausstehenden Fonsvolumen leicht über NAV zu Geld gemacht...

Antwort auf Beitrag Nr.: 45.500.965 von Thorsten73 am 23.09.13 13:44:37Der Börsenkurs hat sich ja zuletzt schon stabilisiert, ein Boden scheint gefunden. 50% auf alles ist nun der Abschlag, d.h. tatsächlich werden die ca. 1,4 Mrd. € Immobilienvermögen mit deutlich niedrigerem Abschlag von der Börse bewertet. Der NAV des Fonds liegt ja bei 1,87 Mrd.

Die Bewertung erscheint mir trotzdem relativ fair. Die Problem-Liegenschaften sind noch im Bestand, mit Ausnahmen klar. Der Verkauf des Holland-Portfolios mit fast 50% Abschlag war schon schockierend. Wenns sehr gut läuft, könnte der Börsenpreis vielleicht max. bis 25 € laufen, ich denke aber eher, er bleibt unter 20 €. Kein Nachkauf für mich, aber auch kein Verkauf - den hätte ich viel früher machen müssen.

Die Bewertung erscheint mir trotzdem relativ fair. Die Problem-Liegenschaften sind noch im Bestand, mit Ausnahmen klar. Der Verkauf des Holland-Portfolios mit fast 50% Abschlag war schon schockierend. Wenns sehr gut läuft, könnte der Börsenpreis vielleicht max. bis 25 € laufen, ich denke aber eher, er bleibt unter 20 €. Kein Nachkauf für mich, aber auch kein Verkauf - den hätte ich viel früher machen müssen.

Bin erstmal raus zu 19,44.

Denke das Vertrauen ist hinüber in AXA.

Kursrekation enttäuschend, bin froh nun raus zu sein - für mich ab sofort AXA Verbot - werde nicht mehr kaufen!

Denke das Vertrauen ist hinüber in AXA.

Kursrekation enttäuschend, bin froh nun raus zu sein - für mich ab sofort AXA Verbot - werde nicht mehr kaufen!

Seh das etwas anders und werde den Axa behalten.Die Liqui-Quote ist bei den beiden letzten Verkäufen insgesamt um ca 104 Mio gestiegen. Im gleichen Zeitraum fiel der NAV von 39,09 auf heute 38,99.

Verkauf Österreich und Frankreich, gut 120 Mio! also wenn es so weiter geht kommen wir mit 30 Euro raus! Börsenkurs wieder über 20 Euro, et läuft.

Drei österreichische Immobilien für 41 Mio verkauft, "NAV" war 63 Mio. Euro.

Paris, "Le Tropic" für 77 Mio. verkauft, "NAV" war 80 Mio. Euro.

http://www.axa-immoselect.de/downloads/axa-immoselect-ad-hoc…

Das sind summa sumarum sehr gute Nachrichten.

Und hier schlechtere:

Das gesamte italienische Portfolio im Wert von ca. 324 Mio. Euro soll für ca. 160 Mio. verkauft werden, jedenfalls schreibt das die Bergamonews. Die Verhandlungen scheinen in den letzten Zügen zu liegen.

http://www.bergamonews.it/economia/axa-mette-vendita-il-cent…

http://translate.google.com/translate?sl=auto&tl=de&js=n&pre…

Der Fonds ist zwar wahrlich Schrott, wenn jedoch auch Italien mehr oder minder zum im Börsenpreis implizierten Abschlag weggeht, ist der Mistfonds trotz allem für mich ein klarer Kauf zu Kursen knapp über 20 Euro.

Paris, "Le Tropic" für 77 Mio. verkauft, "NAV" war 80 Mio. Euro.

http://www.axa-immoselect.de/downloads/axa-immoselect-ad-hoc…

Das sind summa sumarum sehr gute Nachrichten.

Und hier schlechtere:

Das gesamte italienische Portfolio im Wert von ca. 324 Mio. Euro soll für ca. 160 Mio. verkauft werden, jedenfalls schreibt das die Bergamonews. Die Verhandlungen scheinen in den letzten Zügen zu liegen.

http://www.bergamonews.it/economia/axa-mette-vendita-il-cent…

http://translate.google.com/translate?sl=auto&tl=de&js=n&pre…

Der Fonds ist zwar wahrlich Schrott, wenn jedoch auch Italien mehr oder minder zum im Börsenpreis implizierten Abschlag weggeht, ist der Mistfonds trotz allem für mich ein klarer Kauf zu Kursen knapp über 20 Euro.

Zitat von Thorsten73: Verkauf Österreich und Frankreich, gut 120 Mio! also wenn es so weiter geht kommen wir mit 30 Euro raus! Börsenkurs wieder über 20 Euro, et läuft.

Über 30 Euro kommen wir (leider) nicht raus. Alleine der demnaechst anstehende Italienverkauf kostet uns 160 Mio. Euro Fondsvermögen und somit (ohne Berücksichtigung der Fremdfinanzierung) ca. 3,30 Euro. Und dann haben wir ja noch Spanien, die Niederlande usw. usf.

Aber trotz alledem, 20 Euro ist gerade nach den französischen Verkaeufen von vor zehn Tagen und jetzt ein Kauf.

Zitat von kampfhundstreichler:Zitat von Thorsten73: Verkauf Österreich und Frankreich, gut 120 Mio! also wenn es so weiter geht kommen wir mit 30 Euro raus! Börsenkurs wieder über 20 Euro, et läuft.

Über 30 Euro kommen wir (leider) nicht raus. Alleine der demnaechst anstehende Italienverkauf kostet uns 160 Mio. Euro Fondsvermögen und somit (ohne Berücksichtigung der Fremdfinanzierung) ca. 3,30 Euro.

... und immer schön daran denken, dass die hohen absehbaren Verkaufsverluste nicht nur Fondsvermögen kosten, sondern ja auch den zu versteuernden negativen Immobiliengewinn erhöhen ...

Also in Summe und unter Berücksichtigung der steuerlichen Risiken würde ich sagen:

Wenn das Gerücht zu Italien stimmt dann sind das in Summe Nachrichten, die ungefähr den Börsenkurs widerspiegeln.

(Während der Frankreichverkauf vor einigen Wochen klar positiv war):

• Österreich + Le Tropic + Italien = ehemaliger NAV ca. 467 Mio. Verkaufspreis ca. 303 Mio.

• Der negative Immobiliengewinn kostet den Anleger (sind das alles Direktbeteiligungen) steuerlich nochmal ca. 30% des Verkaufs unter NAV 0. also ca. 50 Mio.

• Dazu die Wertberichtigungen im unmittelbaren Vorfeld des Verkaufs (Österreich wurde z.B gerade erst um 5 Mio abgewertet)

• Verkaufsnebenkosten, Gebühren…

Wenn das Gerücht zu Italien stimmt dann sind das in Summe Nachrichten, die ungefähr den Börsenkurs widerspiegeln.

(Während der Frankreichverkauf vor einigen Wochen klar positiv war):

• Österreich + Le Tropic + Italien = ehemaliger NAV ca. 467 Mio. Verkaufspreis ca. 303 Mio.

• Der negative Immobiliengewinn kostet den Anleger (sind das alles Direktbeteiligungen) steuerlich nochmal ca. 30% des Verkaufs unter NAV 0. also ca. 50 Mio.

• Dazu die Wertberichtigungen im unmittelbaren Vorfeld des Verkaufs (Österreich wurde z.B gerade erst um 5 Mio abgewertet)

• Verkaufsnebenkosten, Gebühren…

Bin zu früh raus, aber fasse den AXA nicht mehr an. Alles Gute für die investierten!

Der AXA ist für mich aktuell der attraktivste Fonds.

Natürlich nicht wegen des guten Managements oder der tollen Performance, sondern weil beim aktuellen Börsenkurs ein impliziter Abschlag von über 60% für das Immobilienportfolio eingepreist wird. Das ist eindeutig zu viel. Ich gehe aktuell von einem Auflösungsergebnis von 28-30 Euro aus und von einer baldigen ausschüttung (evtl noch dieses Jahr) von 12 vielleicht sogar 15 Euro.

Aktuell hat der Fonds ca. 540 Mio. euro Cash, Kredite gibt es nur noch innerhalb der Beteiligungen, somit kann fast alles ausgeschüttet werden.

Die Verkaufsgeschwindigkeit des Fonds hat in den letzten Monaten stark zugenommen. Die Erholung in Europa verbunden mit starken Investitionen auch im Immobilienbereich (Blackstone legt 5 Mrd. Dollar fonds auf) ist natürlich auch hilfreich.

Hier wurde etwas davon geschrieben, dass die italienischen Immobilien für 160 Mio. Euro verkauft werden. Dies ist m.E. nicht richtig. Quelle ist dafür die Bergamonews, die Ihren Artikel von der Ore 24 Sole übernommen hat. In dem Orginalartikel steht aber nichts von 160 Mio. Euro, vielmehr kann man lesen:

"Il fondo immobiliare tedesco aveva acquisito il centro commerciale della Bassa dal gruppo Percassi nel luglio 2009. Una trattativa durata quasi due anni, per un’operazione da circa 160 milioni di euro."

"Der deutsche Fonds hat das Einkaufszentrum von Percasse im Juli 2009 gekauft. Die verhandlungen dauerten 2 Jahre, für ein Geschäft über 160 Mio. Euro"

Die 160 Mio. Euro beziehen sich auf den Einkaufspreis des Shoppingcenters in Bergamo nicht auf den ganzen Deal.

Den Verkaufserlös sehe ich erheblich höher, denn in der aktuellen Bewertung sind die Mietrenditen schon bei ca. 10%, zum Vergleich wurde Franciacorta und andere Immobilien mit einer Rendite von 9% verkauft. Ich tippe eher auf ca. 250 Mio. Euro

Eine Einschätzung zu den einzelnen Immobilien folgt in Kürze.

Natürlich nicht wegen des guten Managements oder der tollen Performance, sondern weil beim aktuellen Börsenkurs ein impliziter Abschlag von über 60% für das Immobilienportfolio eingepreist wird. Das ist eindeutig zu viel. Ich gehe aktuell von einem Auflösungsergebnis von 28-30 Euro aus und von einer baldigen ausschüttung (evtl noch dieses Jahr) von 12 vielleicht sogar 15 Euro.

Aktuell hat der Fonds ca. 540 Mio. euro Cash, Kredite gibt es nur noch innerhalb der Beteiligungen, somit kann fast alles ausgeschüttet werden.

Die Verkaufsgeschwindigkeit des Fonds hat in den letzten Monaten stark zugenommen. Die Erholung in Europa verbunden mit starken Investitionen auch im Immobilienbereich (Blackstone legt 5 Mrd. Dollar fonds auf) ist natürlich auch hilfreich.

Hier wurde etwas davon geschrieben, dass die italienischen Immobilien für 160 Mio. Euro verkauft werden. Dies ist m.E. nicht richtig. Quelle ist dafür die Bergamonews, die Ihren Artikel von der Ore 24 Sole übernommen hat. In dem Orginalartikel steht aber nichts von 160 Mio. Euro, vielmehr kann man lesen:

"Il fondo immobiliare tedesco aveva acquisito il centro commerciale della Bassa dal gruppo Percassi nel luglio 2009. Una trattativa durata quasi due anni, per un’operazione da circa 160 milioni di euro."

"Der deutsche Fonds hat das Einkaufszentrum von Percasse im Juli 2009 gekauft. Die verhandlungen dauerten 2 Jahre, für ein Geschäft über 160 Mio. Euro"

Die 160 Mio. Euro beziehen sich auf den Einkaufspreis des Shoppingcenters in Bergamo nicht auf den ganzen Deal.

Den Verkaufserlös sehe ich erheblich höher, denn in der aktuellen Bewertung sind die Mietrenditen schon bei ca. 10%, zum Vergleich wurde Franciacorta und andere Immobilien mit einer Rendite von 9% verkauft. Ich tippe eher auf ca. 250 Mio. Euro

Eine Einschätzung zu den einzelnen Immobilien folgt in Kürze.

Gute Analyse.....

Das Verkaufstempo ist in der Tat im Moment recht hoch. Nichts desto trotz kann der begründete Optimismus auch wieder kippen, wenn ein

Verkauf mit 50-60% Abschlag gemeldet wird.

Das Verkaufstempo ist in der Tat im Moment recht hoch. Nichts desto trotz kann der begründete Optimismus auch wieder kippen, wenn ein

Verkauf mit 50-60% Abschlag gemeldet wird.

Moin fungo,

trotz des attraktiven Abschlags von 57% nach meiner Reechnung erscheint mir der Axa mit 39 Objekten noch etwas zu unhandlich. Bis Ende Oktober 2014 müssten nun im Schnitt drei Immos pro Monat verkauft werden.

Ich bevorzuge den Degi Global, der bei einer Restlaufzeit bis Ende Juni 2014 nur noch fünf Immobilien umfasst. Und wie Aberdeen als Asset Manager tickt, haben wir ja beim Degi Europa lernen können.

trotz des attraktiven Abschlags von 57% nach meiner Reechnung erscheint mir der Axa mit 39 Objekten noch etwas zu unhandlich. Bis Ende Oktober 2014 müssten nun im Schnitt drei Immos pro Monat verkauft werden.

Ich bevorzuge den Degi Global, der bei einer Restlaufzeit bis Ende Juni 2014 nur noch fünf Immobilien umfasst. Und wie Aberdeen als Asset Manager tickt, haben wir ja beim Degi Europa lernen können.

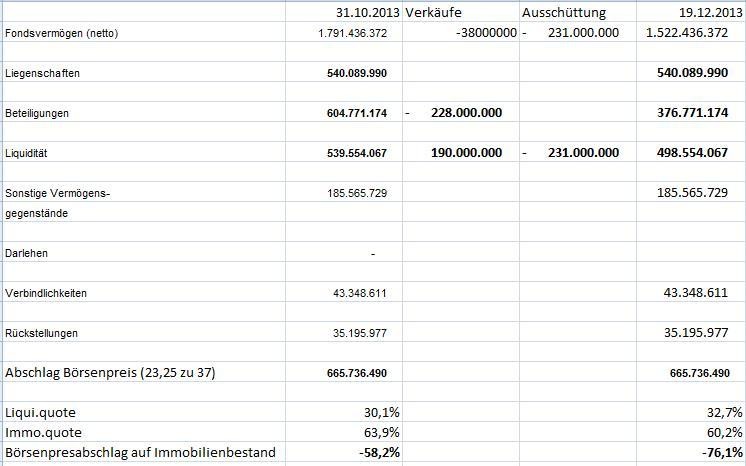

Liquidität des AXA-Immoselect:

Stand 30.4.: 253 Mio. Euro

Zuflüsse durch Immobilienverkaufe: 519 Mio. Euro

dies waren u.a.:

7 holländische Immobilien: 133 Mio. Euro

Colombes Paris: 126,5 Mio. Euro

Innovatis Paris: 93 Mio. Euro

Le Tropic Paris: 77 Mio. Euro

österreischische Immos: 41 Mio. Euro

Gräfenberger Höfe: 30,5 Mio. Euro

Hattersheim: 11,4 Mio. Euro

Wien: 6,2 Mio. Euro

Abflüsse:

Ausschüttung: 83 Mio. Euro

Kredittilgung: 128 Mio. Euro

Aktuelle Liquidität: 559 Mio. Euro

dazu kommen eventuell noch Mieteinnahmen, die ich hier einfach mal weggelassen habe.

559 / 48,139 = 11,6

Somit sind von den 21 Euro Börsenkurs, 11,6 Euro Cash.

Kredite befinden sich nur noch in den Beteiligungen.

Das Italienportfolio soll ja auch bald verkauft sein, was nochmal konservativ gerechnet 180 Mio. Euro oder 4 Euro pro Anteil bringen könnte.

Ich habe mal versucht ein Auflösungsergebnis des Fonds zu schätzen.

Dazu habe dazu die Bewertungsmieten aus dem letzten Jahresbericht genommen (außer bei den Abwertungen, wo bewreits auch über Eine Absenkung der Bewertungsmiete berichtet wurde.)

Deutsche Immobilien habe ich mit 8% Mietrendite angesetzt, Polen, Tsechien und Frankreich mit 9%, die österreichischen (wegen der geringen Größe) und italienischen mit 10%, die spanischen mit 12% und für hohe Leerstände habe ich nochmal erhebliche Abschläge eingerechnet.

Darauf nochmal 10% Sicherheitsabschlag.

keine Berücksichtigung von Mieterträgen:

Dann komme ich auf gut 29 Euro Auflösungserlös.

Detaillierte Daten zu den einzelnen Immobilien kommen noch.

Begründete Kritische Anmerkungen zu meinen Berechnungen sind willkommen.

Stand 30.4.: 253 Mio. Euro

Zuflüsse durch Immobilienverkaufe: 519 Mio. Euro

dies waren u.a.:

7 holländische Immobilien: 133 Mio. Euro

Colombes Paris: 126,5 Mio. Euro

Innovatis Paris: 93 Mio. Euro

Le Tropic Paris: 77 Mio. Euro

österreischische Immos: 41 Mio. Euro

Gräfenberger Höfe: 30,5 Mio. Euro

Hattersheim: 11,4 Mio. Euro

Wien: 6,2 Mio. Euro

Abflüsse:

Ausschüttung: 83 Mio. Euro

Kredittilgung: 128 Mio. Euro

Aktuelle Liquidität: 559 Mio. Euro

dazu kommen eventuell noch Mieteinnahmen, die ich hier einfach mal weggelassen habe.

559 / 48,139 = 11,6

Somit sind von den 21 Euro Börsenkurs, 11,6 Euro Cash.

Kredite befinden sich nur noch in den Beteiligungen.

Das Italienportfolio soll ja auch bald verkauft sein, was nochmal konservativ gerechnet 180 Mio. Euro oder 4 Euro pro Anteil bringen könnte.

Ich habe mal versucht ein Auflösungsergebnis des Fonds zu schätzen.

Dazu habe dazu die Bewertungsmieten aus dem letzten Jahresbericht genommen (außer bei den Abwertungen, wo bewreits auch über Eine Absenkung der Bewertungsmiete berichtet wurde.)

Deutsche Immobilien habe ich mit 8% Mietrendite angesetzt, Polen, Tsechien und Frankreich mit 9%, die österreichischen (wegen der geringen Größe) und italienischen mit 10%, die spanischen mit 12% und für hohe Leerstände habe ich nochmal erhebliche Abschläge eingerechnet.

Darauf nochmal 10% Sicherheitsabschlag.

keine Berücksichtigung von Mieterträgen:

Dann komme ich auf gut 29 Euro Auflösungserlös.

Detaillierte Daten zu den einzelnen Immobilien kommen noch.

Begründete Kritische Anmerkungen zu meinen Berechnungen sind willkommen.

Moin,

ich habe anhand der Daten des letzten Fact Sheets kalkuliert und komme auf einen Schnaps weniger Cash (548 Mio.). Davon würde ich die Kredite der Immogesellschaften in Höe von 144 Mio. abziehne, um dann eine Nettokasseposition von rund 8,40 Euro je Anteil zu erhalten. Deine 11,6 Euro berücksichtigen nicht die Kredite in den Immogesellschaften.

ich habe anhand der Daten des letzten Fact Sheets kalkuliert und komme auf einen Schnaps weniger Cash (548 Mio.). Davon würde ich die Kredite der Immogesellschaften in Höe von 144 Mio. abziehne, um dann eine Nettokasseposition von rund 8,40 Euro je Anteil zu erhalten. Deine 11,6 Euro berücksichtigen nicht die Kredite in den Immogesellschaften.

11 Mio. weniger Cash kann gut sein, da die sonstigen Vermögensgegenstände um 15 Mio. Euro angestiegen sind.

Zu den Krediten in den Beteiligungen: Hierfür haftet der Fonds nicht, sollte tatsächlich der Wert der Immobilie nicht ausreichen, dann erhält die entsprechende Bank die Immobilie und gut ist. Hatten wir ja beim MSP2Value öfters. Insofern könnte trotz Krediten in den Beteiligungen das Cash ausgezalht werden. Aber auch 8,6 Euro + plus wahrscheinliche 4 Euro aus den italienischen Immobilien finde ich recht gut.

Zu den Krediten in den Beteiligungen: Hierfür haftet der Fonds nicht, sollte tatsächlich der Wert der Immobilie nicht ausreichen, dann erhält die entsprechende Bank die Immobilie und gut ist. Hatten wir ja beim MSP2Value öfters. Insofern könnte trotz Krediten in den Beteiligungen das Cash ausgezalht werden. Aber auch 8,6 Euro + plus wahrscheinliche 4 Euro aus den italienischen Immobilien finde ich recht gut.

Anbei meine Schätzung für den Verkaufserlös

Abschlag Anteil akt. Preis erw. Preis Miete Rendite qm Miete / qm Leerstand

Brüssel 7.400 100,00% 22.400 15.000 1926 12,84% 14361 11,2 100%

Bad Homburg 2.830 100,00% 24.030 21.200 1696 8,00% 11785 12,0 0%

Dresden 4.200 100,00% 62.200 58.000 4636 7,99% 25916 14,9 0%

Schwabing 5.000 100,00% 30.000 25.000

Quai Quest 8.200 100,00% 74.200 66.000 6588 9,98% 15481 35,5 0%

Mailand 7.400 100,00% 47.400 40.000 3601 9,00% 26365 11,4 6%

Oleggio 0 100,00% 14.700 14.700 1493 10,16% 41328 3,0 4%

Tortona 5.900 100,00% 41.900 36.000 4327 12,02% 103021 3,5 75%

Amersfort 15.900 100,00% 80.900 65.000 5793 8,91% 31974 15,1 0%

Obertrum 2.800 100,00% 11.100 8.300 832 10,02% 6757 10,3 20%

Salzburg SMC I 1.090 100,00% 4.090 3.000 297 9,90% 3866 6,4 0%

Salzburg SMC II 2.250 100,00% 8.750 6.500 652 10,03% 4350 12,5 41%

Wals A1 Tradehall 560 100,00% 2.060 1.500 147 9,80% 1931 6,3 9%

Wals A1 Tradepoint 900 100,00% 3.400 2.500 247 9,88% 1599 12,9 0%

Alcala de Henares 7.000 100,00% 32.750 25.750 2575 10,00% 51496 4,2 9%

Azuqueca de Henares 780 100,00% 14.530 13.750 1373 9,99% 36990 3,1 0%

El Prat 4.420 100,00% 12.420 8.000 1026 12,83% 17100 5,0 51%

Getafe 4.780 100,00% 17.280 12.500 1587 12,70% 33066 4,0 57%

Madrid 11.400 100,00% 37.700 26.300 2629 10,00% 12728 17,2 5%

Düsseldorf Feldmühle 18.107 95% 85.380 66.300 5297 7,99% 24574 18,0 0%

Düsseldorf IKB 35.235 52,20% 209.000 141.500 11307 7,99% 71947 13,1 0%

Paris Boulevard de la Madelaine 7.500 100,00% 26.700 19.200 1537 8,01% 2312 55,4 0%

Antegnata 12.816 90,00% 89.240 75.000 7500 10,00% 39038 16,0 3%

Civitavecchia 1.960 100,00% 24.260 22.300 2228 9,99% 15862 11,7 4%

Rom 15.200 100,00% 91.200 76.000 6842 9,00% 32738 17,4 0%

Luxemburg 11.070 100,00% 76.070 65.000 5205 8,01% 16480 26,3 12%

Wals Gastro 2.398 99,90% 8.400 6.000 604 10,07% 2599 19,4 18%

Wals Office 1.279 99,90% 4.380 3.100 310 10,00% 2312 11,2 3%

Wals Airport 4.725 99,90% 13.130 8.400 838 9,98% 3935 17,7 12%

Albacete 3.610 100,00% 29.110 25.500 3313 12,99% 27086 10,2 29%

Warschau Bitwy 2.381 49% 53.360 48.500 4377 9,02% 20262 18,0 16%

Warschau Sienna 5.880 49,00% 66.000 54.000 4854 8,99% 19921 20,3 29%

Warschau Saski Crescent 8.673 49% 65.700 48.000 4315 8,99% 15473 23,2 7%

Warschau Saski Point 2.739 49% 29.090 23.500 2118 9,01% 8334 21,2 0%

Warschau Towers 10.809 49% 82.060 60.000 5370 8,95% 21566 20,8 4%

Arlov 125 9.324 100% 40.424 31.100 2800 9,00% 18448 12,6 2%

Arlov 34 15.532 100% 38.532 23.000 2756 11,98% 19371 11,9 24%

Prag 13.960 100% 33.960 20.000 2388 11,94% 14296 13,9 34%

Abschlag Anteil akt. Preis erw. Preis Miete Rendite qm Miete / qm Leerstand

Brüssel 7.400 100,00% 22.400 15.000 1926 12,84% 14361 11,2 100%

Bad Homburg 2.830 100,00% 24.030 21.200 1696 8,00% 11785 12,0 0%

Dresden 4.200 100,00% 62.200 58.000 4636 7,99% 25916 14,9 0%

Schwabing 5.000 100,00% 30.000 25.000

Quai Quest 8.200 100,00% 74.200 66.000 6588 9,98% 15481 35,5 0%

Mailand 7.400 100,00% 47.400 40.000 3601 9,00% 26365 11,4 6%

Oleggio 0 100,00% 14.700 14.700 1493 10,16% 41328 3,0 4%

Tortona 5.900 100,00% 41.900 36.000 4327 12,02% 103021 3,5 75%

Amersfort 15.900 100,00% 80.900 65.000 5793 8,91% 31974 15,1 0%

Obertrum 2.800 100,00% 11.100 8.300 832 10,02% 6757 10,3 20%

Salzburg SMC I 1.090 100,00% 4.090 3.000 297 9,90% 3866 6,4 0%

Salzburg SMC II 2.250 100,00% 8.750 6.500 652 10,03% 4350 12,5 41%

Wals A1 Tradehall 560 100,00% 2.060 1.500 147 9,80% 1931 6,3 9%

Wals A1 Tradepoint 900 100,00% 3.400 2.500 247 9,88% 1599 12,9 0%

Alcala de Henares 7.000 100,00% 32.750 25.750 2575 10,00% 51496 4,2 9%

Azuqueca de Henares 780 100,00% 14.530 13.750 1373 9,99% 36990 3,1 0%

El Prat 4.420 100,00% 12.420 8.000 1026 12,83% 17100 5,0 51%

Getafe 4.780 100,00% 17.280 12.500 1587 12,70% 33066 4,0 57%

Madrid 11.400 100,00% 37.700 26.300 2629 10,00% 12728 17,2 5%

Düsseldorf Feldmühle 18.107 95% 85.380 66.300 5297 7,99% 24574 18,0 0%

Düsseldorf IKB 35.235 52,20% 209.000 141.500 11307 7,99% 71947 13,1 0%

Paris Boulevard de la Madelaine 7.500 100,00% 26.700 19.200 1537 8,01% 2312 55,4 0%

Antegnata 12.816 90,00% 89.240 75.000 7500 10,00% 39038 16,0 3%

Civitavecchia 1.960 100,00% 24.260 22.300 2228 9,99% 15862 11,7 4%

Rom 15.200 100,00% 91.200 76.000 6842 9,00% 32738 17,4 0%

Luxemburg 11.070 100,00% 76.070 65.000 5205 8,01% 16480 26,3 12%

Wals Gastro 2.398 99,90% 8.400 6.000 604 10,07% 2599 19,4 18%

Wals Office 1.279 99,90% 4.380 3.100 310 10,00% 2312 11,2 3%

Wals Airport 4.725 99,90% 13.130 8.400 838 9,98% 3935 17,7 12%

Albacete 3.610 100,00% 29.110 25.500 3313 12,99% 27086 10,2 29%

Warschau Bitwy 2.381 49% 53.360 48.500 4377 9,02% 20262 18,0 16%

Warschau Sienna 5.880 49,00% 66.000 54.000 4854 8,99% 19921 20,3 29%

Warschau Saski Crescent 8.673 49% 65.700 48.000 4315 8,99% 15473 23,2 7%

Warschau Saski Point 2.739 49% 29.090 23.500 2118 9,01% 8334 21,2 0%

Warschau Towers 10.809 49% 82.060 60.000 5370 8,95% 21566 20,8 4%

Arlov 125 9.324 100% 40.424 31.100 2800 9,00% 18448 12,6 2%

Arlov 34 15.532 100% 38.532 23.000 2756 11,98% 19371 11,9 24%

Prag 13.960 100% 33.960 20.000 2388 11,94% 14296 13,9 34%

Oje, das sieht ja furchtbar aus. Kann mir jemnd sagen, wie man hier eine Excel-Tabelle reinkopieren kann.

Auf jeden Fall ergibt sich daraus ein Abschlag von nochmal 276.000 Mio Euro oder ca. 6 Euro pro Anteil.

Darauf nochmal 10% des daraus resultierenden Abwicklungserlöses ergibt 106 Mio. Euro oder 2,3 Euro pro Anteil.

Mieterträge werden nicht berücksichtigt.

Dann sind wir bei ca. 29 Euro sehr konservativen Abwicklungserlös

Bei einem aktuellen Kapitaleinsatz von 20 Euro und einer baldigen Ausschüttung von weit über 10 Euro ( je nachdem ob Italien bald verkauft ist und ob man Cash für die Kredite in den Beteiligungsgesellschaften zurückhalten muss), finde ich das sehr interessant.

Auf jeden Fall ergibt sich daraus ein Abschlag von nochmal 276.000 Mio Euro oder ca. 6 Euro pro Anteil.

Darauf nochmal 10% des daraus resultierenden Abwicklungserlöses ergibt 106 Mio. Euro oder 2,3 Euro pro Anteil.

Mieterträge werden nicht berücksichtigt.

Dann sind wir bei ca. 29 Euro sehr konservativen Abwicklungserlös

Bei einem aktuellen Kapitaleinsatz von 20 Euro und einer baldigen Ausschüttung von weit über 10 Euro ( je nachdem ob Italien bald verkauft ist und ob man Cash für die Kredite in den Beteiligungsgesellschaften zurückhalten muss), finde ich das sehr interessant.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 45.599.029 von fungofortunato am 09.10.13 23:31:51Ich habe Deine Tabelle mal soweit es mir effektiv möglich war hier rein kopiert. Es gibt nur den Weg über die Formatierung "feste Zeichenbreite", zu einer schöneren Anzeige müsstest man alle Spalten auf die gleiche Zeichenlänge (über Leerzeichen) setzen. Wäre sicher über ein Excel-Makro möglich, habe aber selber momentan Excel nicht zur Hand.

Alternativ bliebe natürlich noch ein Screenshot oder ein Link auf einen Dateiupload, z.B. bei loaditup.de:

Die inhaltliche Frage ist natürlich, wie Du den erw. Preis und somit den Abschlag ermittelt hast?

Alternativ bliebe natürlich noch ein Screenshot oder ein Link auf einen Dateiupload, z.B. bei loaditup.de:

Ort Abschlag Anteil akt._Preis erw._Preis Miete Rendite qm Miete_/_qm Leerstand

Brüssel 7400 100,00% 22400 15000 1926 12,84% 14361 11,2 100,00%

Bad_Homburg 2830 100,00% 24030 21200 1696 8,00% 11785 12 0,00%

Dresden 4200 100,00% 62200 58000 4636 7,99% 25916 14,9 0,00%

Schwabing 5000 100,00% 30000 25000

Quai_Quest 8200 100,00% 74200 66000 6588 9,98% 15481 35,5 0,00%

Mailand 7400 100,00% 47400 40000 3601 9,00% 26365 11,4 6,00%

Oleggio 0 100,00% 14700 14700 1493 10,16% 41328 3 4,00%

Tortona 5900 100,00% 41900 36000 4327 12,02% 103021 3,5 75,00%

Amersfort 15900 100,00% 80900 65000 5793 8,91% 31974 15,1 0,00%

Obertrum 2800 100,00% 11100 8300 832 10,02% 6757 10,3 20,00%

Salzburg_SMCI 1090 100,00% 4090 3000 297 9,90% 3866 6,4 0,00%

Salzburg_SMCII 2250 100,00% 8750 6500 652 10,03% 4350 12,5 41,00%

Wals_A1_Tradehall 560 100,00% 2060 1500 147 9,80% 1931 6,3 9,00%

Wals_A1_Tradepoint 900 100,00% 3400 2500 247 9,88% 1599 12,9 0,00%

Alcala_de_Henares 7000 100,00% 32750 25750 2575 10,00% 51496 4,2 9,00%

Azuqueca_de_Henares 780 100,00% 14530 13750 1373 9,99% 36990 3,1 0,00%

El_Prat 4420 100,00% 12420 8000 1026 12,83% 17100 5 51,00%

Getafe 4780 100,00% 17280 12500 1587 12,70% 33066 4 57,00%

Madrid 11400 100,00% 37700 26300 2629 10,00% 12728 17,2 5,00%

Düsseldorf_Feldmühle 18107 95,00% 85380 66300 5297 7,99% 24574 18 0,00%

Düsseldorf_IKB 35235 52,20% 209000 141500 11307 7,99% 71947 13,1 0,00%

Paris_Boulevard_de_la_Madelaine 7500 100,00% 26700 19200 1537 8,01% 2312 55,4 0,00%

Antegnata 12816 90,00% 89240 75000 7500 10,00% 39038 16 3,00%

Civitavecchia 1960 100,00% 24260 22300 2228 9,99% 15862 11,7 4,00%

Rom 15200 100,00% 91200 76000 6842 9,00% 32738 17,4 0,00%

Luxemburg 11070 100,00% 76070 65000 5205 8,01% 16480 26,3 12,00%

Wals_Gastro 2398 99,90% 8400 6000 604 10,07% 2599 19,4 18,00%

Wals_Office 1279 99,90% 4380 3100 310 10,00% 2312 11,2 3,00%

Wals_Airport 4725 99,90% 13130 8400 838 9,98% 3935 17,7 12,00%

Albacete 3610 100,00% 29110 25500 3313 12,99% 27086 10,2 29,00%

Warschau_Bitwy 2381 49,00% 53360 48500 4377 9,02% 20262 18 16,00%

Warschau_Sienna 5880 49,00% 66000 54000 4854 8,99% 19921 20,3 29,00%

Warschau_Saski Crescent 8673 49,00% 65700 48000 4315 8,99% 15473 23,2 7,00%

Warschau_Saski_Point 2739 49,00% 29090 23500 2118 9,01% 8334 21,2 0,00%

Warschau_Towers 10809 49,00% 82060 60000 5370 8,95% 21566 20,8 4,00%

Arlov 125 9324 100,00% 40424 31100 2800 9,00% 18448 12,6 2,00%

Arlov 34 15532 100,00% 38532 23000 2756 11,98% 19371 11,9 24,00%

Prag 13960 100,00% 33960 20000 2388 11,94% 14296 13,9 34,00%

Die inhaltliche Frage ist natürlich, wie Du den erw. Preis und somit den Abschlag ermittelt hast?

Wie komme ich auf meine Zahlen.

Ich habe die Bewertungsmiete aus dem letzten Jahresbericht genommen, bzw. diese reduziert, falls dies im Falle einer Neubewertung bekannt gemacht wurde.

Dann habe ich für die einzelnen Immobilien eine Mietrendite geschätzt, die weit über der aktuellen Bewertung lag.

Für Deutschland und Frankreich besser Paris 8%, andere Länder 9%, Italien 10% (Mailand 9%), Spanien 10%.

Bei hohem Leerstand habe ich die Rendite noch entsprechend erhöht oder anders gesagt einen zusätzlichen Abschlag eingerechnet.

Dann habe ich nochmal pauschal 10% abgezogen.

Mieterträge habe ich weggelassen.

So komme ich auf einen Liquidationserlös von 29 Euro.

Ich halte die hier gewählten Mietrenditen für eher konservativ.

Wie gesagt, wenn jemand eine andere Meinung zu den Bewertungsmieten bzw. Renditen hat, würde mich das sehr interessieren.

Danke für die Formatierung

Ich habe die Bewertungsmiete aus dem letzten Jahresbericht genommen, bzw. diese reduziert, falls dies im Falle einer Neubewertung bekannt gemacht wurde.

Dann habe ich für die einzelnen Immobilien eine Mietrendite geschätzt, die weit über der aktuellen Bewertung lag.

Für Deutschland und Frankreich besser Paris 8%, andere Länder 9%, Italien 10% (Mailand 9%), Spanien 10%.

Bei hohem Leerstand habe ich die Rendite noch entsprechend erhöht oder anders gesagt einen zusätzlichen Abschlag eingerechnet.

Dann habe ich nochmal pauschal 10% abgezogen.

Mieterträge habe ich weggelassen.

So komme ich auf einen Liquidationserlös von 29 Euro.

Ich halte die hier gewählten Mietrenditen für eher konservativ.

Wie gesagt, wenn jemand eine andere Meinung zu den Bewertungsmieten bzw. Renditen hat, würde mich das sehr interessieren.

Danke für die Formatierung

Zitat von fungofortunato: Wie komme ich auf meine Zahlen.

Ich habe die Bewertungsmiete aus dem letzten Jahresbericht genommen, bzw. diese reduziert, falls dies im Falle einer Neubewertung bekannt gemacht wurde.

Dann habe ich für die einzelnen Immobilien eine Mietrendite geschätzt, die weit über der aktuellen Bewertung lag.

Für Deutschland und Frankreich besser Paris 8%, andere Länder 9%, Italien 10% (Mailand 9%), Spanien 10%.

Bei hohem Leerstand habe ich die Rendite noch entsprechend erhöht oder anders gesagt einen zusätzlichen Abschlag eingerechnet.

Dann habe ich nochmal pauschal 10% abgezogen.

Mieterträge habe ich weggelassen.

So komme ich auf einen Liquidationserlös von 29 Euro.

Ich halte die hier gewählten Mietrenditen für eher konservativ.

Wie gesagt, wenn jemand eine andere Meinung zu den Bewertungsmieten bzw. Renditen hat, würde mich das sehr interessieren.

Danke für die Formatierung

Sehr guter Beitrag :-)

Die Frage ist ob die weitere Abwicklung fair verläuft. Ich befürchte das noch so einige Euronen irgendwo versickern.

Im Zweifel werden noch ein paar Immobilien deutlich unter Wert verkauft....

Nach meinen Informationen wird AXA im Bereich offene Immobilienfonds in Zukunft nichts mehr machen ......

Miese Nachrichten vom Axa, das kann man nicht anders sagen, obwohl ich hier ordentlich engagiert bin.

Neubewertung von 6 Immobilien im September, 1*Spanien, 2*Italien, 2*Österreich, 1*Frankreich im "Gesamtwert" von ca. 290 Mio. Eurolingen. Herunterbewertet auf ca. 240 Mio. Eurolinge.

Eine Abwertung um satte 17,75%. Angeblicher "NAV" sinkt um einen glatten Euro von 38,47 auf 37,46 Eurolinge. Wie gesagt, nur eine Herunterbewertung, leider kein Verkauf.

http://www.axa-immoselect.de/downloads/monatsbericht-septemb…

Neubewertung von 6 Immobilien im September, 1*Spanien, 2*Italien, 2*Österreich, 1*Frankreich im "Gesamtwert" von ca. 290 Mio. Eurolingen. Herunterbewertet auf ca. 240 Mio. Eurolinge.

Eine Abwertung um satte 17,75%. Angeblicher "NAV" sinkt um einen glatten Euro von 38,47 auf 37,46 Eurolinge. Wie gesagt, nur eine Herunterbewertung, leider kein Verkauf.

http://www.axa-immoselect.de/downloads/monatsbericht-septemb…

Zitat von kampfhundstreichler: Miese Nachrichten vom Axa, das kann man nicht anders sagen, obwohl ich hier ordentlich engagiert bin.

Neubewertung von 6 Immobilien im September, 1*Spanien, 2*Italien, 2*Österreich, 1*Frankreich im "Gesamtwert" von ca. 290 Mio. Eurolingen. Herunterbewertet auf ca. 240 Mio. Eurolinge.

Eine Abwertung um satte 17,75%. Angeblicher "NAV" sinkt um einen glatten Euro von 38,47 auf 37,46 Eurolinge. Wie gesagt, nur eine Herunterbewertung, leider kein Verkauf.

http://www.axa-immoselect.de/downloads/monatsbericht-septemb…

Das ist seit knapp 2 Wochen bekannt. Der Bericht steht doch auch schon seit Anfang Oktober auf der Seite. Der NAV-Rückgang war ja auch schon am 30.9.

In meinen obigen Berechnungen ist das auch alles drin.

Zitat von fungofortunato:Zitat von kampfhundstreichler: Miese Nachrichten vom Axa, das kann man nicht anders sagen, obwohl ich hier ordentlich engagiert bin.

Neubewertung von 6 Immobilien im September, 1*Spanien, 2*Italien, 2*Österreich, 1*Frankreich im "Gesamtwert" von ca. 290 Mio. Eurolingen. Herunterbewertet auf ca. 240 Mio. Eurolinge.

Eine Abwertung um satte 17,75%. Angeblicher "NAV" sinkt um einen glatten Euro von 38,47 auf 37,46 Eurolinge. Wie gesagt, nur eine Herunterbewertung, leider kein Verkauf.

http://www.axa-immoselect.de/downloads/monatsbericht-septemb…

Das ist seit knapp 2 Wochen bekannt. Der Bericht steht doch auch schon seit Anfang Oktober auf der Seite. Der NAV-Rückgang war ja auch schon am 30.9.

In meinen obigen Berechnungen ist das auch alles drin.

oops, tut mir leid. Ich habe das erst heute gesehen. Und hier im Board wurde das noch nicht kommuniziert bzw. diskutiert.

Kein Problem.

Interessant finde ich ja, dass auch 2 italienische Immobilein abgewertet wurden, die ja laut italienischen Presseberichten (ore24sole) verkauft werden sollen bzw. eigentlich schon sind. Insofern könnte natürlich sein, dass es sich dann auch um den Verkaufspreis handelt. Nach dem Prinzip: "Wir haben über dem aktuellen Verkehrswert verkauft"...

Man kann ja über gutachten sagen was man will, wenn aber eine Immobilie gerade verkauft wird oder schon wurde, dann kann man schlecht einen Verkehrswert einstellen, der davon stark abweicht.

Aber das ist natürlich Spekulation.

Interessant finde ich ja, dass auch 2 italienische Immobilein abgewertet wurden, die ja laut italienischen Presseberichten (ore24sole) verkauft werden sollen bzw. eigentlich schon sind. Insofern könnte natürlich sein, dass es sich dann auch um den Verkaufspreis handelt. Nach dem Prinzip: "Wir haben über dem aktuellen Verkehrswert verkauft"...

Man kann ja über gutachten sagen was man will, wenn aber eine Immobilie gerade verkauft wird oder schon wurde, dann kann man schlecht einen Verkehrswert einstellen, der davon stark abweicht.

Aber das ist natürlich Spekulation.

@Fungofortunato:

Das wäre die "DEGI-Methode". Axa ist da etwas unberechenbarer.

...Man kann ja über gutachten sagen was man will, wenn aber eine Immobilie gerade verkauft wird oder schon wurde, dann kann man schlecht einen Verkehrswert einstellen, der davon stark abweicht...

Wenn das einer kann, dann ist das die AXA ;-)

Ich errinnere mal kurz an den Verkauf in den Niederlanden:

Aus dem Gedächtnis:

- Verkauf ca. 50% unter Buchwert.

- Es wurde vor dem Verkauf eine unabhängige „Red Book“-Bewertung durchgeführt die ca. auf Höhe des Kaufpreises lag. Diese Gutachten schlug sich nicht in der offiziellen Bewertung statt

- der Buchwert wurde erst Wochen nach dem Verkauf (beim Besitzpbergang) reduziert.

Und das alles, obwohl mehrere der Immobilien erst kurz vor dem Verkauf mit nur vergleichsweise geringen Abwertungen neu bewertet wurden und die meisten dieser Punkte vermutlich schon bekannt waren.

Das wäre die "DEGI-Methode". Axa ist da etwas unberechenbarer.

...Man kann ja über gutachten sagen was man will, wenn aber eine Immobilie gerade verkauft wird oder schon wurde, dann kann man schlecht einen Verkehrswert einstellen, der davon stark abweicht...

Wenn das einer kann, dann ist das die AXA ;-)

Ich errinnere mal kurz an den Verkauf in den Niederlanden:

Aus dem Gedächtnis:

- Verkauf ca. 50% unter Buchwert.

- Es wurde vor dem Verkauf eine unabhängige „Red Book“-Bewertung durchgeführt die ca. auf Höhe des Kaufpreises lag. Diese Gutachten schlug sich nicht in der offiziellen Bewertung statt

- der Buchwert wurde erst Wochen nach dem Verkauf (beim Besitzpbergang) reduziert.

Und das alles, obwohl mehrere der Immobilien erst kurz vor dem Verkauf mit nur vergleichsweise geringen Abwertungen neu bewertet wurden und die meisten dieser Punkte vermutlich schon bekannt waren.

Zitat von Lisaman: @Fungofortunato:

Das wäre die "DEGI-Methode". Axa ist da etwas unberechenbarer.

...Man kann ja über gutachten sagen was man will, wenn aber eine Immobilie gerade verkauft wird oder schon wurde, dann kann man schlecht einen Verkehrswert einstellen, der davon stark abweicht...

Wenn das einer kann, dann ist das die AXA ;-)

Ich errinnere mal kurz an den Verkauf in den Niederlanden:

Aus dem Gedächtnis:

- Verkauf ca. 50% unter Buchwert.

- Es wurde vor dem Verkauf eine unabhängige „Red Book“-Bewertung durchgeführt die ca. auf Höhe des Kaufpreises lag. Diese Gutachten schlug sich nicht in der offiziellen Bewertung statt

- der Buchwert wurde erst Wochen nach dem Verkauf (beim Besitzpbergang) reduziert.

Und das alles, obwohl mehrere der Immobilien erst kurz vor dem Verkauf mit nur vergleichsweise geringen Abwertungen neu bewertet wurden und die meisten dieser Punkte vermutlich schon bekannt waren.

Das mag sein.

Hier hilft natürlich ein Blick auf die aktuellen Renditen und diese liegen bei 9% und sogar über 10%.

Andere vergleichbare Renditen (Franciacorta, Bodio ...) lagen auch in dieser Region. Die meisten dieser Immobilien sind auch gut vermietet.

Und bei Renditen um die 9% greifen Investoren aktuell gerne zu (Blackstone, Allianz, Starwood...). Insofern könnten die Bewertungen ganz gut passen.

Jeder Verkaufspreis über 120 Mio. Euro wäre bezüglich des impliziten Abschlages positiv. Ich rechne mit ca. 260 Mio. Euro minus 10% Sicherheitsabschlag um auf die 29 Euro zu kommen.

Da ist unbestritten: Von den nackten Zahlen her ist der AXA der günstigste Fonds, das Fondsmanagement ist also "eingepreist".

-> er ist zu den Kursen und Bewertungen interessant. Das Italienbeispiel lässt sich da gut auf andere Länder übertragen.

Aber professionelles, berechenbares Handeln und eine klare Strategie bei den Abwertungen würde ich dem Fondsmanagement dennoch niemals unterstellen. ;-)

Aberdeen ist da im Vergleich zwar nicht gut, aber gut berechenbar.

Da wiederholt sich immer wieder brav der Zyklus: Erst kommt die Abwertung, dann die Gerüchte, dann der Verkauf (der zumindest nicht galaktisch unter der letzten Bewertung liegt).

-> er ist zu den Kursen und Bewertungen interessant. Das Italienbeispiel lässt sich da gut auf andere Länder übertragen.

Aber professionelles, berechenbares Handeln und eine klare Strategie bei den Abwertungen würde ich dem Fondsmanagement dennoch niemals unterstellen. ;-)

Aberdeen ist da im Vergleich zwar nicht gut, aber gut berechenbar.

Da wiederholt sich immer wieder brav der Zyklus: Erst kommt die Abwertung, dann die Gerüchte, dann der Verkauf (der zumindest nicht galaktisch unter der letzten Bewertung liegt).

Leider habe ich noch keine Info darüber gefunden,was es mit der Abwertung von letzter Woche auf sich hat,allerdings hat der Kurs seitdem rund 5% zugelegt.

Nur Zufall,oder besteht hier ein Zusammenhang?

Wer könnte mich Ahnungslosen freundlicherweise aufklären?

Nur Zufall,oder besteht hier ein Zusammenhang?

Wer könnte mich Ahnungslosen freundlicherweise aufklären?

Hat sich erledigt,habe im Monatsbericht Oktober den Grund für die Abwertung gefunden - war leider kein Verkauf.

Ansonsten enthät der Monatsbericht nicht viel neues:

- die oben erwähnten beiden Abwertungen

- die Ausschüttungshöhe im Dezember steht noch nicht fest

- und ein erneuter Beweis für die Qualität des Fondsmanagements:

"Durch einen Übermittlungsfehler sind bei einem ausländischen Objekt Mietvertragsdaten nicht zutreffend

erfasst worden. Dementsprechend mussten wir Korrekturbuchungen in Höhe von ca. 7,2 Mio. Euro zum Stichtag 31. Oktober 2013 vornehmen. Mit dieser Korrektur spiegelt sich die Situation bei der entsprechenden

Immobilie somit nun auch im Anteilpreis wieder korrekt da.

Wir bedauern die Korrekturbuchung und bitten dies zu entschuldigen."

- die oben erwähnten beiden Abwertungen

- die Ausschüttungshöhe im Dezember steht noch nicht fest

- und ein erneuter Beweis für die Qualität des Fondsmanagements:

"Durch einen Übermittlungsfehler sind bei einem ausländischen Objekt Mietvertragsdaten nicht zutreffend

erfasst worden. Dementsprechend mussten wir Korrekturbuchungen in Höhe von ca. 7,2 Mio. Euro zum Stichtag 31. Oktober 2013 vornehmen. Mit dieser Korrektur spiegelt sich die Situation bei der entsprechenden

Immobilie somit nun auch im Anteilpreis wieder korrekt da.

Wir bedauern die Korrekturbuchung und bitten dies zu entschuldigen."

Zitat von Lisaman: Ansonsten enthät der Monatsbericht nicht viel neues:

- die oben erwähnten beiden Abwertungen

- die Ausschüttungshöhe im Dezember steht noch nicht fest

- und ein erneuter Beweis für die Qualität des Fondsmanagements:

"Durch einen Übermittlungsfehler sind bei einem ausländischen Objekt Mietvertragsdaten nicht zutreffend

erfasst worden. Dementsprechend mussten wir Korrekturbuchungen in Höhe von ca. 7,2 Mio. Euro zum Stichtag 31. Oktober 2013 vornehmen. Mit dieser Korrektur spiegelt sich die Situation bei der entsprechenden

Immobilie somit nun auch im Anteilpreis wieder korrekt da.

Wir bedauern die Korrekturbuchung und bitten dies zu entschuldigen."

Ja, unfassbar, was sind das für Pfeiffen.

Im Prinzip ist das beim AXA öffentlich geduldete "Veruntreuung" von Anlegergeldern.... bzw. fahrlässige Verschwendung

Zitat von Lisaman: Ansonsten enthät der Monatsbericht nicht viel neues:

- die oben erwähnten beiden Abwertungen

- die Ausschüttungshöhe im Dezember steht noch nicht fest

- und ein erneuter Beweis für die Qualität des Fondsmanagements:

"Durch einen Übermittlungsfehler sind bei einem ausländischen Objekt Mietvertragsdaten nicht zutreffend

erfasst worden. Dementsprechend mussten wir Korrekturbuchungen in Höhe von ca. 7,2 Mio. Euro zum Stichtag 31. Oktober 2013 vornehmen. Mit dieser Korrektur spiegelt sich die Situation bei der entsprechenden

Immobilie somit nun auch im Anteilpreis wieder korrekt da.

Wir bedauern die Korrekturbuchung und bitten dies zu entschuldigen."

Ja, unfassbar, was sind das für Spezialisten

Im Prinzip ist das beim AXA öffentlich geduldete "Veruntreuung" von Anlegergeldern.... bzw. fahrlässige Verschwendung

Zitat von Lisaman: Ansonsten enthät der Monatsbericht nicht viel neues:

- die oben erwähnten beiden Abwertungen

- die Ausschüttungshöhe im Dezember steht noch nicht fest

- und ein erneuter Beweis für die Qualität des Fondsmanagements:

"Durch einen Übermittlungsfehler sind bei einem ausländischen Objekt Mietvertragsdaten nicht zutreffend

erfasst worden. Dementsprechend mussten wir Korrekturbuchungen in Höhe von ca. 7,2 Mio. Euro zum Stichtag 31. Oktober 2013 vornehmen. Mit dieser Korrektur spiegelt sich die Situation bei der entsprechenden

Immobilie somit nun auch im Anteilpreis wieder korrekt da.

Wir bedauern die Korrekturbuchung und bitten dies zu entschuldigen."

Ja, unfassbar, was sind das für Speuialisten

Im Prinzip ist das beim AXA öffentlich geduldete "Veruntreuung" von Anlegergeldern.... bzw. fahrlässige Verschwendung

Gestern im Postfach bei meinem Online-Broker:

WKN ISIN Wertpapierbezeichnung

984645 DE0009846451 AXA IMMOSELECT

Den Aktionären der Gesellschaft wird folgendes freiwilliges

Barabfindungsangebot unterbreitet:

Umtauschverhältnis : 1 : 1

WKN nach Tausch : A1YDD6

Rückkaufpreis : 21,000 EUR

Bezugsfrist : 14.11.2013 - 02.12.2013

Die Zwischengattung wird zu einem späteren Zeitpunkt gegen Zahlung des

Rückkaufpreises ausgebucht.

Falls Sie o.g. freiwilliges Barabfindungsangebot annehmen möchten, bitten wir

um Ihre Weisung bis spätestens 02.12.2013 bei uns eingehend. Ohne

Ihre Weisung werden wir in dieser Angelegenheit nichts unternehmen.

Zitat von da5e: Gestern im Postfach bei meinem Online-Broker:

WKN ISIN Wertpapierbezeichnung

984645 DE0009846451 AXA IMMOSELECT

Den Aktionären der Gesellschaft wird folgendes freiwilliges

Barabfindungsangebot unterbreitet:

Umtauschverhältnis : 1 : 1

WKN nach Tausch : A1YDD6

Rückkaufpreis : 21,000 EUR

Bezugsfrist : 14.11.2013 - 02.12.2013

Die Zwischengattung wird zu einem späteren Zeitpunkt gegen Zahlung des

Rückkaufpreises ausgebucht.

Falls Sie o.g. freiwilliges Barabfindungsangebot annehmen möchten, bitten wir

um Ihre Weisung bis spätestens 02.12.2013 bei uns eingehend. Ohne

Ihre Weisung werden wir in dieser Angelegenheit nichts unternehmen.

Da sieht ein anderer wohl auch die 21 Eurolinge beim Axa Immoselect als attraktiven Preis an.

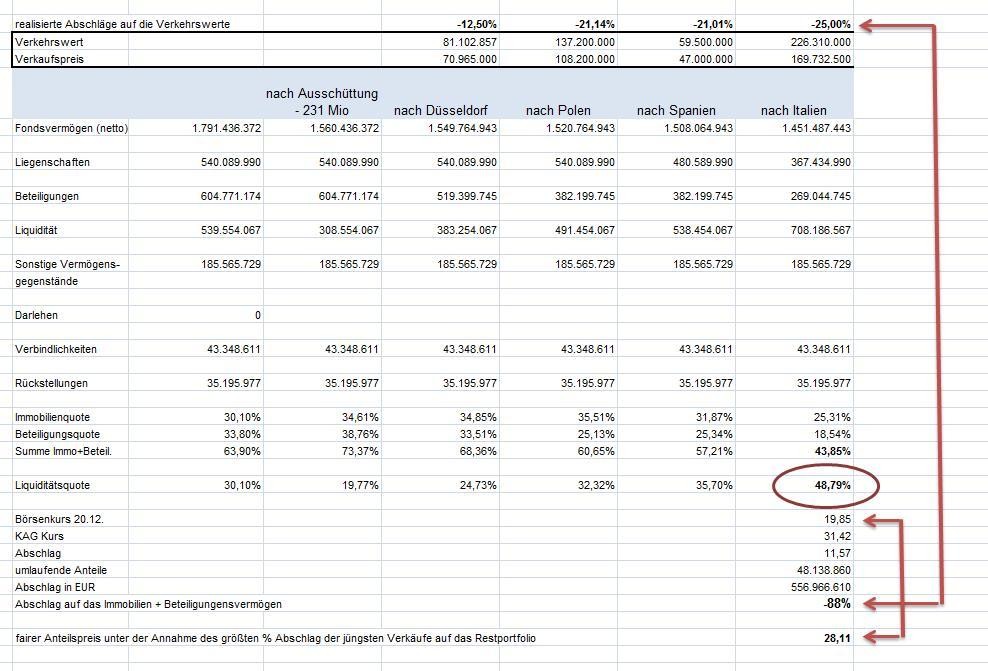

Antwort auf Beitrag Nr.: 45.848.918 von kampfhundstreichler am 16.11.13 14:44:17Neuer anstehender Verkauf beim Axa Immobilienfonds:

http://www.immobilien-zeitung.de/1000017423/dundee-will-dues…

Dundee will Düsseldorfer Bürohaus kaufen

Die Zusammenschlussliste des Bundeskartellamts hat's verraten: Dundee International möchte die Mehrheitsbeteiligung an dem Bürohaus Feldmühleplatz 1 in Düsseldorf erwerben. Das Objekt umfasst eine Nutzfläche von 24.574 qm sowie 500 Stellplätze und befindet sich seit 2007 zu 94,9% im Eigentum des offenen Fonds Axa Immoselect, der zurzeit abgewickel...

Aktuell ist der Fonds praktisch ungehebelt (2,4% Verbindlichkeiten aufs Fondsvermögen gerechnet) und hält bei einem Fondsvermögen von 1,8 Mrd. 500 Mio. Liquidität. Mit dem Düsseldorfer Verkauf sind es rd. 578 Mio.

Fondsvermögen (netto)

1.803.480.299 EUR

Liegenschaften

541.829.990 EUR

Beteiligungen

599.528.876 EUR

Liquidität

507.933.155 EUR

Sonstige Vermögensgegenstände

233.061.019 EUR

Darlehen

0 EUR

Verbindlichkeiten

44.589.436 EUR

Rückstellungen

34.283.304 EUR

Immobilienquote

30,0%

Beteiligungsquote

33,2%

Liquiditätsquote

28,2%

Im Dezember steht die nächste Ausschüttung an, ich rechne mit mind. EUR 8 bzw. rd. 20%

http://www.immobilien-zeitung.de/1000017423/dundee-will-dues…

Dundee will Düsseldorfer Bürohaus kaufen

Die Zusammenschlussliste des Bundeskartellamts hat's verraten: Dundee International möchte die Mehrheitsbeteiligung an dem Bürohaus Feldmühleplatz 1 in Düsseldorf erwerben. Das Objekt umfasst eine Nutzfläche von 24.574 qm sowie 500 Stellplätze und befindet sich seit 2007 zu 94,9% im Eigentum des offenen Fonds Axa Immoselect, der zurzeit abgewickel...

Aktuell ist der Fonds praktisch ungehebelt (2,4% Verbindlichkeiten aufs Fondsvermögen gerechnet) und hält bei einem Fondsvermögen von 1,8 Mrd. 500 Mio. Liquidität. Mit dem Düsseldorfer Verkauf sind es rd. 578 Mio.

Fondsvermögen (netto)

1.803.480.299 EUR

Liegenschaften

541.829.990 EUR

Beteiligungen

599.528.876 EUR

Liquidität

507.933.155 EUR

Sonstige Vermögensgegenstände

233.061.019 EUR

Darlehen

0 EUR

Verbindlichkeiten

44.589.436 EUR

Rückstellungen

34.283.304 EUR

Immobilienquote

30,0%

Beteiligungsquote

33,2%

Liquiditätsquote

28,2%

Im Dezember steht die nächste Ausschüttung an, ich rechne mit mind. EUR 8 bzw. rd. 20%

Antwort auf Beitrag Nr.: 45.866.490 von ShortSqueeze am 19.11.13 10:30:51...wenn die tatsächlich für die 94,9 % 78 Mio. € zahlen sollten, wäre es ggü. Sommerbewertung ( 81 Mio. € ) "nur" 3 Mio. € weniger, damit kann man leben.

Wenn die 78 Mio. € allerdings den Gesamtkaufpreis darstellen, bleiben für den Immoselect nur noch 74 Mio. € übrig, also knapp 10 % unter letztem Buchwert.

Na ja, für einen vermeintlich guten Standort wie Düsseldorf etwas wenig...

nanu

Wenn die 78 Mio. € allerdings den Gesamtkaufpreis darstellen, bleiben für den Immoselect nur noch 74 Mio. € übrig, also knapp 10 % unter letztem Buchwert.

Na ja, für einen vermeintlich guten Standort wie Düsseldorf etwas wenig...

nanu

Antwort auf Beitrag Nr.: 45.867.110 von nanunana am 19.11.13 11:28:06In dem Artikel steht ja:

Dundee... möchte die Mehrheitsbeteiligung kaufen und hat dafür EUR 78 Mio. angesetzt, insofern ist das der Axa Anteil.

Wenn der Verkauf zu 78 Mio über die Bühne geht, sind zwar nur 3 Mio verloren aber für Altanleger etwas mehr, da das Objekt in den letzten Monaten abgewertet wurde und von über EUR 90 Mio. kommt.

Den Börsenpreis des Axa halte ich aber für einen klaren Kauf, nach den Abwertungen verkauft der Axa relativ gut, hat praktisch kein Fremdkapital mehr und wird aktuell mit einem Abschlag von 44% gehandelt (bei 30% Liquiquote).

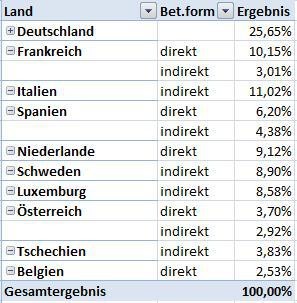

Sollte er 8 EUR ausschütten, beträge der Abschlag rd. 55%. Wenn man den Axa mit dem Degi International vergleicht, der nach seiner Ausschüttung von 20% des Fondsvermögens mit einem Abschlag von rd. 38% handelt und zu über 50% in Italien, Portugal und Belgien investiert ist. Demgegenüber ist der Axa "nur" zu rd. 36% in den Benelux und der Peripherie investiert und hat eine niedrigere Fremdkapitalquote.

Dundee... möchte die Mehrheitsbeteiligung kaufen und hat dafür EUR 78 Mio. angesetzt, insofern ist das der Axa Anteil.

Wenn der Verkauf zu 78 Mio über die Bühne geht, sind zwar nur 3 Mio verloren aber für Altanleger etwas mehr, da das Objekt in den letzten Monaten abgewertet wurde und von über EUR 90 Mio. kommt.

Den Börsenpreis des Axa halte ich aber für einen klaren Kauf, nach den Abwertungen verkauft der Axa relativ gut, hat praktisch kein Fremdkapital mehr und wird aktuell mit einem Abschlag von 44% gehandelt (bei 30% Liquiquote).

Sollte er 8 EUR ausschütten, beträge der Abschlag rd. 55%. Wenn man den Axa mit dem Degi International vergleicht, der nach seiner Ausschüttung von 20% des Fondsvermögens mit einem Abschlag von rd. 38% handelt und zu über 50% in Italien, Portugal und Belgien investiert ist. Demgegenüber ist der Axa "nur" zu rd. 36% in den Benelux und der Peripherie investiert und hat eine niedrigere Fremdkapitalquote.

Antwort auf Beitrag Nr.: 45.867.310 von ShortSqueeze am 19.11.13 11:50:56...deshalb halte ich ja auch den Axa  ( ist nach dem CS-Euroreal meine zweitgrößte Position ), fand die Formulierung im Artikel etwas mißverständlich, daher die "Alternativrechnung".

( ist nach dem CS-Euroreal meine zweitgrößte Position ), fand die Formulierung im Artikel etwas mißverständlich, daher die "Alternativrechnung".

nanu

( ist nach dem CS-Euroreal meine zweitgrößte Position ), fand die Formulierung im Artikel etwas mißverständlich, daher die "Alternativrechnung".

( ist nach dem CS-Euroreal meine zweitgrößte Position ), fand die Formulierung im Artikel etwas mißverständlich, daher die "Alternativrechnung".nanu

Antwort auf Beitrag Nr.: 45.867.310 von ShortSqueeze am 19.11.13 11:50:56seh ich genauso. Und bin deshalb jetzt wieder mit im Boot.

Antwort auf Beitrag Nr.: 45.867.310 von ShortSqueeze am 19.11.13 11:50:56Interessante Zahlen. Etwas spät, aber ich bin auch wieder dabei.

Allerdings 8 Euro Rückzahlung scheint utopisch. AXA hatte schon bei der Juli-Ausschüttung die notwendigen Rücklagen bis Okt. 2014 mit überraschend hohen 370 Mio beziffert.

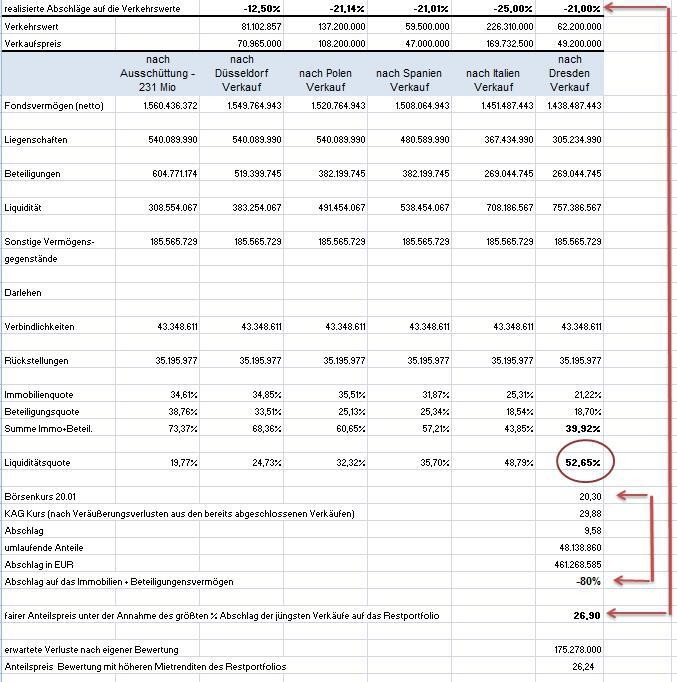

Ich habe mir nach der letzten "Verkaufsmeldung" (Beteiligung Feldmühle in Düsseldorf) dan Fonds mal wieder genau angesehen.

M.E. hat der Fonds aktuell 585 Mio. Euro Liquidität. Dies ergibt sich zum einen aus meiner Liquiditätsrechnung (Beitrag 524) plus die Mietteinnhamen, die ich da mal weggelassen habe.

Im Faxtsheet zum 30.9 steht Liquidität 507 Mio. Euro. Da fehlen m.E. aber die 77 Mio. Euro aus dem Verkauf Leptropic vom 27.9.

In dem Factsheet sind die sonstigen Vermögenswerte mit 233 Mio. Euro angegeben, sonst sind das immer ca. 160 Mio. Euro. Hier ist die entsprechende Forderung verbucht. Der Deal wurde am 27.9. abgeschlossen, da ist es gut möglich, dass die Liquidität am 30.9.noch nicht auf dem Konto ist.

Mit dem aktuellen Verkauf sollte die Liquidität dann bei 660 Mio. Euro oder über 13 Euro pro Anteil liegen.

Aktuell könnten die Verbleibenden Immobilien mit einem Verlust von über 60% verkauft werden, dann würde der Börsenkurs erreicht werden.

Weiterhin dürften in nächster Zeit auch die 6 italienischen Immobilien verkauft werden. Auf entpsrechende Pressemitteilungen wurde schon hingewiesen.

Aus den Verkäufen der italienischen Immobilien im Degi Europa wissen wir, dass dieser Prozess länger dauern kann.

Nach dem Verkauf der Feldmühlebeteiligung gehe ich jetzt in meinem sehr vorsichtigen Szenario von einem Abwicklungserlös von 30 Euro aus. Grund: besser als in dem Szenario erwarteter Verkauf der Feldmühleimmobilie.

Fazit: 21 Euro ist ein klarer Kauf. Das Management ist zwar schlecht, aber der Puffer ist so extrem hoch.

M.E. hat der Fonds aktuell 585 Mio. Euro Liquidität. Dies ergibt sich zum einen aus meiner Liquiditätsrechnung (Beitrag 524) plus die Mietteinnhamen, die ich da mal weggelassen habe.

Im Faxtsheet zum 30.9 steht Liquidität 507 Mio. Euro. Da fehlen m.E. aber die 77 Mio. Euro aus dem Verkauf Leptropic vom 27.9.

In dem Factsheet sind die sonstigen Vermögenswerte mit 233 Mio. Euro angegeben, sonst sind das immer ca. 160 Mio. Euro. Hier ist die entsprechende Forderung verbucht. Der Deal wurde am 27.9. abgeschlossen, da ist es gut möglich, dass die Liquidität am 30.9.noch nicht auf dem Konto ist.

Mit dem aktuellen Verkauf sollte die Liquidität dann bei 660 Mio. Euro oder über 13 Euro pro Anteil liegen.

Aktuell könnten die Verbleibenden Immobilien mit einem Verlust von über 60% verkauft werden, dann würde der Börsenkurs erreicht werden.

Weiterhin dürften in nächster Zeit auch die 6 italienischen Immobilien verkauft werden. Auf entpsrechende Pressemitteilungen wurde schon hingewiesen.

Aus den Verkäufen der italienischen Immobilien im Degi Europa wissen wir, dass dieser Prozess länger dauern kann.

Nach dem Verkauf der Feldmühlebeteiligung gehe ich jetzt in meinem sehr vorsichtigen Szenario von einem Abwicklungserlös von 30 Euro aus. Grund: besser als in dem Szenario erwarteter Verkauf der Feldmühleimmobilie.

Fazit: 21 Euro ist ein klarer Kauf. Das Management ist zwar schlecht, aber der Puffer ist so extrem hoch.

Zur Ausschüttung:

Selbst ohne den Verkauf der italienischen Immobilien liegt die Liquidität bei 660 Mio. Euro. Ich glaube dass nicht mehr ganz die 370 Mio. Euro zurückgehalten werden müssen. Es gibt weniger Immobilien, deswegen muss weniger für Gewerbesteuer einbehalten werden, es wurden seitdem Kredite getilgt.

Insofern könnten ca 330 Mio Euro ausgeschüttet werden oder knapp 7 Euro.

Sollte Italien bis Dezember durch sein, dann könnten es bis zu 12 Euro werden.

Selbst ohne den Verkauf der italienischen Immobilien liegt die Liquidität bei 660 Mio. Euro. Ich glaube dass nicht mehr ganz die 370 Mio. Euro zurückgehalten werden müssen. Es gibt weniger Immobilien, deswegen muss weniger für Gewerbesteuer einbehalten werden, es wurden seitdem Kredite getilgt.

Insofern könnten ca 330 Mio Euro ausgeschüttet werden oder knapp 7 Euro.

Sollte Italien bis Dezember durch sein, dann könnten es bis zu 12 Euro werden.

Bei den Verbindlichkeiten handelt es sich hauptsächlich um Darlehensverbindlichkeiten in Höhe von rund 150 Mio. Euro (aktuell: 44 Mio), deren Rückführung wir bis spätestens 20.10.2014 erwarten. …

Schätzungen Kosten für die laufende Bewirtschaftung in Höhe von rund 90 Mio. Euro (z. B. Ob-

jektverwaltung, potentielle Instandhaltungskosten, Steuerrückstellungen und Kosten für die Währungsabsicherung. – gegenüber Juli 2013 wurden rd. 35% der Immobilien nach Verkehrswerten verkauft -> rd. 60 Mio aktuell) berücksichtigt und müssen als Liquidität vorgehalten werden.

Des Weiteren sind bei Immobilientransaktionen üblicherweise Gewährleistungen für den Zustand der

Immobilien und deren Mietvertragsdokumentation und -situation gegenüber dem Erwerber zu stellen…von rund 80 Mio. Euro, der im Sondervermögen zweckgebunden zurückgehalten werden muss. Mit Ablauf der Garantien kann der nicht benötigte Teil dieses Betrages zu einem späteren Zeitpunkt an die Anleger ausgezahlt werden (anhand der Anzahl der seit Juni verkauften Objekte hochgerechnet ohne Abläufe: rd. 148 Mio).

Es ist, Stand heute, davon auszugehen, dass ein Teil des Immobilienportfolios nicht bis zum Ende der

Kündigungsfrist verkauft werden kann, da bis dahin keine angemessenen Bedingungen für einen erfolgreichen Verkauf erzielt werden können. …Bei der Übertragung auf die Depotbank werden

Übertragungskosten anfallen, u.a. Grunderwerbsteuern. Nach den derzeitigen Berechnungen könnten

hierbei Kosten in Höhe von ca. 50 Mio. Euro anfallen (nach den Verkäufe ca. 30 Mio).

In Summe: 44+60+148+30 = 282

Bei 660 Mio. Liqui =>378 Mio ausschüttbar bzw. rd. 21%

Schätzungen Kosten für die laufende Bewirtschaftung in Höhe von rund 90 Mio. Euro (z. B. Ob-

jektverwaltung, potentielle Instandhaltungskosten, Steuerrückstellungen und Kosten für die Währungsabsicherung. – gegenüber Juli 2013 wurden rd. 35% der Immobilien nach Verkehrswerten verkauft -> rd. 60 Mio aktuell) berücksichtigt und müssen als Liquidität vorgehalten werden.

Des Weiteren sind bei Immobilientransaktionen üblicherweise Gewährleistungen für den Zustand der

Immobilien und deren Mietvertragsdokumentation und -situation gegenüber dem Erwerber zu stellen…von rund 80 Mio. Euro, der im Sondervermögen zweckgebunden zurückgehalten werden muss. Mit Ablauf der Garantien kann der nicht benötigte Teil dieses Betrages zu einem späteren Zeitpunkt an die Anleger ausgezahlt werden (anhand der Anzahl der seit Juni verkauften Objekte hochgerechnet ohne Abläufe: rd. 148 Mio).

Es ist, Stand heute, davon auszugehen, dass ein Teil des Immobilienportfolios nicht bis zum Ende der

Kündigungsfrist verkauft werden kann, da bis dahin keine angemessenen Bedingungen für einen erfolgreichen Verkauf erzielt werden können. …Bei der Übertragung auf die Depotbank werden

Übertragungskosten anfallen, u.a. Grunderwerbsteuern. Nach den derzeitigen Berechnungen könnten

hierbei Kosten in Höhe von ca. 50 Mio. Euro anfallen (nach den Verkäufe ca. 30 Mio).

In Summe: 44+60+148+30 = 282

Bei 660 Mio. Liqui =>378 Mio ausschüttbar bzw. rd. 21%

Hallo zusammen,

Ich habe 41 Anteile und weiß ehrlich gesagt was ich tun soll?

Was denkt ihr? Will nur so viel wie möglich mein Geld zurück.

Ich habe 41 Anteile und weiß ehrlich gesagt was ich tun soll?

Was denkt ihr? Will nur so viel wie möglich mein Geld zurück.

Antwort auf Beitrag Nr.: 45.926.164 von erzincanlikoc am 26.11.13 23:11:03viel tun kannst du ja nicht. Entweder an der Börse verkaufen oder abwarten was bei den nächsten und restlichen Verkäufen in den nächsten Monaten und 1-2 Jahren rauskommt.

Wenn du das Geld nicht brauchst würde ich abwarten. Mehr als den jetztigen Börsenpreis sollte es bei den restlichen Rückzahlungen geben.

Wenn du das Geld nicht brauchst würde ich abwarten. Mehr als den jetztigen Börsenpreis sollte es bei den restlichen Rückzahlungen geben.

Danke für die Antwort.

Besteht die Gefahr, dass das Thema verjährt und dann alles weg ist?

Wenns nach mit geht, will ich warten und auf bessere Angebote warten.

Besteht die Gefahr, dass das Thema verjährt und dann alles weg ist?

Wenns nach mit geht, will ich warten und auf bessere Angebote warten.

Antwort auf Beitrag Nr.: 45.931.378 von erzincanlikoc am 27.11.13 16:24:36nein, da wird nichts verjähren oder einfach weg sein!!

Im Dezember gibt es ja schon die nächste (hohe?) Cash-Auszahlung aus den getätigten verkäufen; Infos darüber müssten ja bald kommen..

Im Dezember gibt es ja schon die nächste (hohe?) Cash-Auszahlung aus den getätigten verkäufen; Infos darüber müssten ja bald kommen..

Nochmal danke. Dann wünsche ich es uns allen, dass was hohes zurück kommt!!

Antwort auf Beitrag Nr.: 45.932.910 von wallstreetmarc am 27.11.13 18:36:28Auf keinen Fall jetzt an der Börse verkaufen, wenn man das Geld nicht unbedingt braucht.

Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen, das ist weniger als der aktuelle NAV von ca. 37, aber erheblich mehr als der Börsenkurs von 21,40.

Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen, das ist weniger als der aktuelle NAV von ca. 37, aber erheblich mehr als der Börsenkurs von 21,40.

Zitat von fungofortunato: Auf keinen Fall jetzt an der Börse verkaufen, wenn man das Geld nicht unbedingt braucht.

Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen, das ist weniger als der aktuelle NAV von ca. 37, aber erheblich mehr als der Börsenkurs von 21,40.

Ich kaufe selber noch zu diesen Kursen nach. Habe zwar Bauchschmerzen wegen der erwiesenermassen miesen Qualitaet des Axa Managements und weil ich nicht wirklich die Ausschüttungspolitik kenne, nur erscheint mir das Risiko-Chance-Verhaeltniss immer noch hochattraktiv.

Wobei eine Anmerkung am Rande. Ich rief gestern bei der Axa an und fragte wegen des Düssseldorfverkaufs nach. Man antwortete mir, dass dies nicht stimmen würde. Als ich dem Hempel dann den Artikel vorlas, bat er mich, ihm den doch zu mailen.

Na ja, ich gehe trotzdem davon aus, dass das was dort geschrieben steht, im Grossen und Ganzen stimmt. Ich wollte nur auf die Qualitaet des Axa Managements hinweisen.

Antwort auf Beitrag Nr.: 45.938.656 von fungofortunato am 28.11.13 12:13:12Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen

Aber wann ist die Frage. Für 30 Euro zurück dürften nochmal gut 2-3 Jahre verstreichen. Wenn die Depotbank bei Übergabe auf Teufel komm raus das Portfolio auf 0 lehren möchte, dürfte es wohl nicht so viel werden.

Aber wann ist die Frage. Für 30 Euro zurück dürften nochmal gut 2-3 Jahre verstreichen. Wenn die Depotbank bei Übergabe auf Teufel komm raus das Portfolio auf 0 lehren möchte, dürfte es wohl nicht so viel werden.

Antwort auf Beitrag Nr.: 45.940.042 von wallstreetmarc am 28.11.13 15:01:24leEren natürlich..

Zitat von wallstreetmarc: Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen

Aber wann ist die Frage. Für 30 Euro zurück dürften nochmal gut 2-3 Jahre verstreichen. Wenn die Depotbank bei Übergabe auf Teufel komm raus das Portfolio auf 0 lehren möchte, dürfte es wohl nicht so viel werden.

Die Frage des wann wird tendenziell aus zwei Gründen überschaetzt.

1. Ich sehe die Investments in den AXA z.B. als Alternative zu meinen risikoarmen Festgeld- bzw. Anleiheinvestments und nicht zu meinen Aktienengagements. Da ich bei den mickrigen Renditen im Anleihe- bzw. Festgeldbereich keine Alternative habe, habe ich auch kaum Opportunitaetskosten

2. Sollten innerhalb der naechsten 12-18 Monate 20 Eurolinge ausgezahlt werden (womit ich rechne), habe ich meinen Einsatz eh heraus und dann kann sich das Management mit den Restauszahlungen gerne noch Zeit lassen.

Antwort auf Beitrag Nr.: 45.939.102 von kampfhundstreichler am 28.11.13 12:57:59ok... da denkt die Axa wahrscheinlich, das wären noch geheime Informationen!

Also es steht nicht nur in der Zeitung, sondern auch beim Bundeskartellamt auf der Seite (und die verbreiten bestimmt keine Falscheinträge!):

http://www.bundeskartellamt.de/wDeutsch/zusammenschluesse/zu…

13.11.2013 B1-170/13 Unternehmen:

Dundee International Erwerb einer Mehrheitsbeteiligung an der Feldmühleplatz 1

Produktbereiche:

Immobilien Nordrhein-Westfalen 19.11.2013 (Freigabe)

Also es steht nicht nur in der Zeitung, sondern auch beim Bundeskartellamt auf der Seite (und die verbreiten bestimmt keine Falscheinträge!):

http://www.bundeskartellamt.de/wDeutsch/zusammenschluesse/zu…

13.11.2013 B1-170/13 Unternehmen:

Dundee International Erwerb einer Mehrheitsbeteiligung an der Feldmühleplatz 1

Produktbereiche:

Immobilien Nordrhein-Westfalen 19.11.2013 (Freigabe)

Zitat von wallstreetmarc: Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen

Aber wann ist die Frage. Für 30 Euro zurück dürften nochmal gut 2-3 Jahre verstreichen. Wenn die Depotbank bei Übergabe auf Teufel komm raus das Portfolio auf 0 lehren möchte, dürfte es wohl nicht so viel werden.

Mal angenommen, es werden 30 EUR. Dann stehen noch Abwertungen in Höhe von rd. 7,240 EUR aus. Wenn ich annehme, dass die Hälfte davon zu einer Erhöhung des Immobiliengewinns führt, dann fallen bei einem Steuersatz von 45 % darauf schon einmal (45 % von 3,62 EUR) rd. 1,63 EUR Steuern an. Darüber hinaus wären dann 8,50 EUR Spekulationsgewinn zu versteuern. Daraus ergibt sich ein weiterer Steuerbetrag von 2,37 EUR.

Unter dem Strich würde sich also bei einem Erreichen der hier angesetzten Zielmarke von 30 EUR folgende Rechnung ergeben:

Kursgewinn vor Steuern und Kosten: 8,50 EUR

- Transaktionskosten: 0,20 EUR

- Steuern: 4,00 EUR

= Kursgewinn nach Steuern: 4,30 EUR

Wenn also das genannte Kursziel erreicht werden sollte (und es dürfte wohl den best case darstellen), sprechen wir von rd. 20 % Kursgewinn in x Jahren. Ob das wirklich so spannend ist wie hier häufig dargestellt?

Übrigens könnte man die gleiche Rechnung einmal anstellen mit einem Kursziel von 28 EUR. Dann käme man mit dem gleichen Berechnungsmuster auf einen Kursgewinn nach Steuern von 1,69 EUR - also rd. 8 %.

Deshalb kann ich nur immer wieder auf die Steuerproblematik verweisen, die bei diesen Berechnungen ein nicht unerhebliches Risiko birgt...

also diese Steuerthematik auf Immobilienverluste aufgrund der unbeabsichtigter Wirkung eines negativen Immobiliengewinnes bei in Abwicklung befindlichen Fonds kommt einer Substanzbesteuerung gleich und ist steuersystematisch anfechtbar. Ich gehe davon aus, dass dies nicht rechtlich Bestand haben wird.

Es gibt aber auch andere nicht steuerpflichtige Anleger, für die diese Argumentation nicht gilt...

Es gibt aber auch andere nicht steuerpflichtige Anleger, für die diese Argumentation nicht gilt...

Zitat von Herbert H:Zitat von wallstreetmarc: Pro Anteil dürfte man auf insgesamt 30 Euro konservativ geschätzt kommen

Aber wann ist die Frage. Für 30 Euro zurück dürften nochmal gut 2-3 Jahre verstreichen. Wenn die Depotbank bei Übergabe auf Teufel komm raus das Portfolio auf 0 lehren möchte, dürfte es wohl nicht so viel werden.

Mal angenommen, es werden 30 EUR. Dann stehen noch Abwertungen in Höhe von rd. 7,240 EUR aus. Wenn ich annehme, dass die Hälfte davon zu einer Erhöhung des Immobiliengewinns führt, dann fallen bei einem Steuersatz von 45 % darauf schon einmal (45 % von 3,62 EUR) rd. 1,63 EUR Steuern an. Darüber hinaus wären dann 8,50 EUR Spekulationsgewinn zu versteuern. Daraus ergibt sich ein weiterer Steuerbetrag von 2,37 EUR.

Unter dem Strich würde sich also bei einem Erreichen der hier angesetzten Zielmarke von 30 EUR folgende Rechnung ergeben:

Kursgewinn vor Steuern und Kosten: 8,50 EUR

- Transaktionskosten: 0,20 EUR

- Steuern: 4,00 EUR

= Kursgewinn nach Steuern: 4,30 EUR

Wenn also das genannte Kursziel erreicht werden sollte (und es dürfte wohl den best case darstellen), sprechen wir von rd. 20 % Kursgewinn in x Jahren. Ob das wirklich so spannend ist wie hier häufig dargestellt?

Ja, weil bereits im Dezember ein sehr großer Anteil der 21,50 zurückfliest. Je nachdem, ob die aktuellen angekündigten verkäufe (Feldmühle und ital. Immobilien) bis dahin verkauft sind, könnten das sogar über 10 Euro sein.

Dann sieht die Rechnung ganz anders aus.

Der Kurs ist gerade auf 21,90 Euro gestiegen. Das ist zum Monatsende eher ungewöhnlich, da ja dann immer die Abwertungen kommuniziert werden und auch gebucht werden.

Hab ich eine News übersehen?

Hab ich eine News übersehen?

Zitat von fungofortunato: Der Kurs ist gerade auf 21,90 Euro gestiegen. Das ist zum Monatsende eher ungewöhnlich, da ja dann immer die Abwertungen kommuniziert werden und auch gebucht werden.

Hab ich eine News übersehen?

nee, ausser 6-7 Mosaiksteinchen an News, die zusammen, wenn schon nicht das ganze Puzzlebild, so doch einen weiteren kleinen Einblick gewaehren.

1. freiwilliges Übernahmeangebot eines Hedgefonds für 21 Euro pro Anteil.

2. Feldmühle Verkaufsgerüchte

3. ital. Verkaufsgerüchte

5. Aussage des Fondsmanagements, dass man bei der weiteren Düsseldorfimmobilie (steht mit über 100 Mio Euro in den Büchern) wohl keine 30% Abwertung erwartet, wie beim ersten Düsseldorfverkauf (siehe Artikel Immobilienzeitung)

http://www.immobilien-zeitung.de/124280/liquidation-nackte-w…