Tom Tailor ... jetzt zugreifen ? - 500 Beiträge pro Seite (Seite 2)

eröffnet am 12.10.11 16:33:01 von

neuester Beitrag 29.01.21 12:39:49 von

neuester Beitrag 29.01.21 12:39:49 von

Beiträge: 855

ID: 1.169.582

ID: 1.169.582

Aufrufe heute: 0

Gesamt: 126.920

Gesamt: 126.920

Aktive User: 0

ISIN: DE000A0STST2 · WKN: A0STST · Symbol: TTI

0,0085

EUR

+6,25 %

+0,0005 EUR

Letzter Kurs 25.04.24 Hamburg

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 21,750 | +21,51 | |

| 1,9958 | +20,96 | |

| 723,90 | +20,00 | |

| 55,99 | +17,26 | |

| 1,4680 | +16,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34,20 | -9,52 | |

| 4,9900 | -9,93 | |

| 6,8800 | -9,95 | |

| 8,2450 | -11,22 | |

| 0,8220 | -14,38 |

Antwort auf Beitrag Nr.: 51.289.971 von halbgott am 11.12.15 18:58:06

nun mal bitte ganz ruhig bleiben. Tom Tailor hat nix zu kommentieren was ihre Aktionäre angeht. Fosun wird das selber machen und damit auch ganz offiziell.

Die nächsten angesprochenen Risiken sind auch eher um drei Ecken gedacht.

1. Wer sagt das aus einem Korruptionsgerücht eine Wahrheit wird.

2. Wenn eine Wahrheit dann eine Insolvenzgefahr für Fonsun

3. Wer sagt das es eine KE gibt bei TT und dann auch noch dringend über die Ankeraktionäre...

also Fosun ist derzeit eher das geringe Problem bei TT.

Eher ein tragfähiges Konzept auch in Krisenzeiten benötigt TT...

Zara macht es vor!

Zitat von halbgott: Fosun ist mit 23% bei Tom Tailor investiert, gegen Fosun wird möglicherweise wegen Korruption ermittelt, die Fosun Aktie ist vom Handel ausgesetzt.

http://www.textilwirtschaft.de/business/Tom-Tailor-Wirbel-um…

So etwas muss man dringend beantwortet haben, sonst haben wir hier eine BlackBox wo man ins Blaue hinein spekulieren kann. Und was antwortet Tom Tailor?

"Bei Tom Tailor heißt es auf Anfrage, dass die Geschehnisse keine Auswirkungen auf das operative Geschäft hätten, weiter wolle man die Vorgänge nicht kommentieren"

Nicht weiter kommentieren, ist so ziemlich die schlechteste Aussage überhaupt!!

Natürlich hat es erst mal keine Auswirkungen auf das operative Geschäft, das weiss jeder, darum geht es nicht. Wenn der Aktienkurs bei 3,60 steht, hat es keine Auswirkungen, wenn der Aktienkurs bei 5,20 oder 2,80 steht, auch nicht.

Man will wissen, was bei Fosun los ist und warum. Man will wissen, ob die eventuell verkaufen müssen, weil sie dazu gezwungen werden könnten. Nur darum geht es.

nun mal bitte ganz ruhig bleiben. Tom Tailor hat nix zu kommentieren was ihre Aktionäre angeht. Fosun wird das selber machen und damit auch ganz offiziell.

Die nächsten angesprochenen Risiken sind auch eher um drei Ecken gedacht.

1. Wer sagt das aus einem Korruptionsgerücht eine Wahrheit wird.

2. Wenn eine Wahrheit dann eine Insolvenzgefahr für Fonsun

3. Wer sagt das es eine KE gibt bei TT und dann auch noch dringend über die Ankeraktionäre...

also Fosun ist derzeit eher das geringe Problem bei TT.

Eher ein tragfähiges Konzept auch in Krisenzeiten benötigt TT...

Zara macht es vor!

Antwort auf Beitrag Nr.: 51.290.814 von Wertefinder1 am 11.12.15 21:39:15

Eher nicht! Die haben in dieser Woche die Fenster rot beklebt. Winterräumung, bis 70% reduziert.

Und das im Weihnachtsgeschäft. Umsatz o.K., Spanne kaputt. Was wollen die im Sale im Januar machen?

Die Not scheint groß zu sein, oder aber Umsatz um jeden Preis......

Zitat von Wertefinder1: Hoffentlich läuft Bonita gut und die Wertansätze können weiter Bestand haben.

Eher nicht! Die haben in dieser Woche die Fenster rot beklebt. Winterräumung, bis 70% reduziert.

Und das im Weihnachtsgeschäft. Umsatz o.K., Spanne kaputt. Was wollen die im Sale im Januar machen?

Die Not scheint groß zu sein, oder aber Umsatz um jeden Preis......

Relativ gesehen angesichts des Wetters gute Zahlen von H&M - Aktie mit dem Gesamtmarkt in Erholungsbewegung.

Antwort auf Beitrag Nr.: 51.294.288 von IchhabeGeduld am 12.12.15 22:27:02

Das habe ich mit Praktiker hinter mir. Nie wieder!

Zitat von IchhabeGeduld:Zitat von Wertefinder1: Hoffentlich läuft Bonita gut und die Wertansätze können weiter Bestand haben.

Eher nicht! Die haben in dieser Woche die Fenster rot beklebt. Winterräumung, bis 70% reduziert.

Und das im Weihnachtsgeschäft. Umsatz o.K., Spanne kaputt. Was wollen die im Sale im Januar machen?

Die Not scheint groß zu sein, oder aber Umsatz um jeden Preis......

Das habe ich mit Praktiker hinter mir. Nie wieder!

Antwort auf Beitrag Nr.: 51.311.526 von sm74 am 15.12.15 19:32:46sm74.................verdammt, gibt Parallelen...........

zu Tode umgesetzt........

zu Tode umgesetzt........

Trading Spotlight

Bin gerade eben für 3,40 raus (weil die dröge DAB Minuten gebraucht hat, um mir eine TAN zuzuschicken, sonst wären es 3,47).

Grund: sehe noch zu viele drückende Faktoren:

- Allgemeine Lage (Steilmann/Adler-Meldungen heute nacht) wird im ungünstigsten Fall selbst die angepasste Prognose "pulverisieren"

- Schroders immer noch genug zum verkaufen, vermutlich werden sie das auch noch vor dem Jahresende durchdrücken wollen

- Fosun-Chef wie gesagt für mich Beschwichtigungsmeldungen, in China kann die Politik auch Fosun insgesamt denke ich reinpfuschen ohne Ende, damit einer meiner wichtigsten Investment-ANKER extrem wackelig

- Charttechnisch kein Boden in Sicht.

Grund: sehe noch zu viele drückende Faktoren:

- Allgemeine Lage (Steilmann/Adler-Meldungen heute nacht) wird im ungünstigsten Fall selbst die angepasste Prognose "pulverisieren"

- Schroders immer noch genug zum verkaufen, vermutlich werden sie das auch noch vor dem Jahresende durchdrücken wollen

- Fosun-Chef wie gesagt für mich Beschwichtigungsmeldungen, in China kann die Politik auch Fosun insgesamt denke ich reinpfuschen ohne Ende, damit einer meiner wichtigsten Investment-ANKER extrem wackelig

- Charttechnisch kein Boden in Sicht.

Das Ding rauscht auf unter einen Euro durch.

Dann kann der angebliche Millionär und ehemalige Firmengründer mal wieder ein paar Anteile kaufen und den Laden umbenennen.

Dann kann der angebliche Millionär und ehemalige Firmengründer mal wieder ein paar Anteile kaufen und den Laden umbenennen.

Podiumsdiskussion zum wohl zentralsten Problempunkt im gesamten Modesektor (der Verlagerung in Richtung e-commerce) mit Tom Tailor am Tisch:

http://www.boerse-online.de/nachrichten/aktien/DGAP-News-Mon…

http://www.boerse-online.de/nachrichten/aktien/DGAP-News-Mon…

Kann mir hier im Forum eigentlich jemand erklären, warum dieser Vorstandsvorsitzende 4,5 Millionen € Jahresgehalt in 2014 verdient hat ? Gibt es eigentlich noch so etwas wie Ethik in Unternehmen.

Ich denke 1/10 davon wäre angemessen. Unternehmen die solche Löhne bezahlen sind für mich per se schon fragwürdig und kein Investment wert. Dabei möchte ich keine Neiddebatte führen.

Tom Tailor ist das beste Beispiel für die wilden auswüchse an den Kapitalmärkten.

Vielleicht sollte der Vorstand mal wieder in der Wirklichkeit ankommen. Ein Aufsichtsrat der sowas absegnet hat wirklich jede Bodenhaftung verloren. Ein durchschnittlicher Arbeitnehmer verdient in Deutschland ca. 32 Tsd € Brutto oder weniger. 4,5 Millionen / 32 Tsd = 140,62 Herr Holzer hat also 140 mal so viel " verdient " ein Arbeiter/Angestellter. Hm, und Teile der Wirtschaft halten einen Mindestlohn von 8,50 € für zu hoch. Einfach nur traurig. Ob, Herr Holzer sich manchmal fragt, ob das noch moralisch zu verantworten ist. Das einzige was mich freut ist, dass der durch seine Lohnsteuer wenigstens der Gesellschaft durch den Spitzensteuersatz was zurück gibt.

Ich denke 1/10 davon wäre angemessen. Unternehmen die solche Löhne bezahlen sind für mich per se schon fragwürdig und kein Investment wert. Dabei möchte ich keine Neiddebatte führen.

Tom Tailor ist das beste Beispiel für die wilden auswüchse an den Kapitalmärkten.

Vielleicht sollte der Vorstand mal wieder in der Wirklichkeit ankommen. Ein Aufsichtsrat der sowas absegnet hat wirklich jede Bodenhaftung verloren. Ein durchschnittlicher Arbeitnehmer verdient in Deutschland ca. 32 Tsd € Brutto oder weniger. 4,5 Millionen / 32 Tsd = 140,62 Herr Holzer hat also 140 mal so viel " verdient " ein Arbeiter/Angestellter. Hm, und Teile der Wirtschaft halten einen Mindestlohn von 8,50 € für zu hoch. Einfach nur traurig. Ob, Herr Holzer sich manchmal fragt, ob das noch moralisch zu verantworten ist. Das einzige was mich freut ist, dass der durch seine Lohnsteuer wenigstens der Gesellschaft durch den Spitzensteuersatz was zurück gibt.

unfassbar was hier passiert....das ding wird ja zum echten schnapper...

übernahme ?

übernahme ?

Antwort auf Beitrag Nr.: 51.317.103 von freddykrger am 16.12.15 14:30:01Ist halt "Sale", wie in den Läden......... :-(

Übernahme: Wer sollte sich das antun in der derzeitigen Situation? Alle deutschen Textil Aktien sind eingebrochen. CBR hat Börsengang ausgesetzt, Steilmann hat ihn versenkt.........

BONITA mit Sale 70%.......2 Wochen vor Weihnachten.......

Ich sehe selbst jetzt keinen Einstieg............schön entspannt beobachten.....

Der Zalando Kurs bestätigt die Verschiebungen "stationär/online"

Übernahme: Wer sollte sich das antun in der derzeitigen Situation? Alle deutschen Textil Aktien sind eingebrochen. CBR hat Börsengang ausgesetzt, Steilmann hat ihn versenkt.........

BONITA mit Sale 70%.......2 Wochen vor Weihnachten.......

Ich sehe selbst jetzt keinen Einstieg............schön entspannt beobachten.....

Der Zalando Kurs bestätigt die Verschiebungen "stationär/online"

Klar Übernahme man macht eine kapital Erhöhung die komplett Fosum zeichnet und der Rest sieht in die Röhre. Somit bekommt Fosum ganz billig den Laden. Zumindest kann man den Eindruck gewinnen so wie das hier läuft.

Also warum soll man da die Aktie kaufen, außer man will Geld verbrennen?

Also warum soll man da die Aktie kaufen, außer man will Geld verbrennen?

Antwort auf Beitrag Nr.: 51.316.791 von MarioFerrari am 16.12.15 13:51:03Das jährliche Brutto-Durchschnittseinkommen von Vollzeitbeschäftigten liegt 2013 bei 41.388 Euro.

https://www.lecturio.de/magazin/durchschnittsgehalt-deutschl…

https://www.lecturio.de/magazin/durchschnittsgehalt-deutschl…

Kennt von Euch denn jemand, der jemanden kennt, der Tom Tailor oder bei Bonita kauft???

Wenn nicht: Finger weg!

Und ob Fosun einen Plan hat: keine Ahnung, die sind froh (oder vielleicht auch nicht), dass deren CEO wieder aufgetaucht ist, wo und warum auch immer er verschwunden war.

Wenn nicht: Finger weg!

Und ob Fosun einen Plan hat: keine Ahnung, die sind froh (oder vielleicht auch nicht), dass deren CEO wieder aufgetaucht ist, wo und warum auch immer er verschwunden war.

Antwort auf Beitrag Nr.: 51.329.889 von MONOTONI am 18.12.15 00:31:52Tom Tailor Jeans ist doch eine der Top-Jeans-Marken. Sieht man viel.

Ich kenne Damen die kaufen bei Ulla Popken - Mode ab Größe 40. Selbstredend auch bei bonita. Daher weiss ich ja, das es nicht gut war, sich 18i0 Mio. Euro Goodwill in die Bilanz mit dem Kauf zu holen bei nur 214 Mio. Euro Eigenkapital.

Ich kenne Damen die kaufen bei Ulla Popken - Mode ab Größe 40. Selbstredend auch bei bonita. Daher weiss ich ja, das es nicht gut war, sich 18i0 Mio. Euro Goodwill in die Bilanz mit dem Kauf zu holen bei nur 214 Mio. Euro Eigenkapital.

http://www.finanzen.net/analyse/Tom_Tailor_buy-Warburg_Resea…

Ohne Worte.

Einen schönen vierten Advent.

Ohne Worte.

Einen schönen vierten Advent.

Antwort auf Beitrag Nr.: 51.331.995 von Wertefinder1 am 18.12.15 11:27:28188 Mio. Euro immaterielles Vermögen. Nochmal die Zusammensetzung aus der letzten Bilanz in Mio. Euro:

Gesamtes immaterielles Vermögen 315

- 249 Marken

davon 45 Tom Tailor Großhandel

davon 17,4 Tom Tailor Einzelhandel

davon 188 Bonita

- 20 Kundenstamm

- 11 vorteilhafte Mietverträge

- 10 Lizenzverträge

- 7 Shopzuschüsse

- 10 Software

- 4 Sonstiges

- 11 GW

Eigenkapital 214 Mio. Euro. Mal schauen, was der Wirtschaftsprüfer zur Bilanz 2015 draus macht.

Gesamtes immaterielles Vermögen 315

- 249 Marken

davon 45 Tom Tailor Großhandel

davon 17,4 Tom Tailor Einzelhandel

davon 188 Bonita

- 20 Kundenstamm

- 11 vorteilhafte Mietverträge

- 10 Lizenzverträge

- 7 Shopzuschüsse

- 10 Software

- 4 Sonstiges

- 11 GW

Eigenkapital 214 Mio. Euro. Mal schauen, was der Wirtschaftsprüfer zur Bilanz 2015 draus macht.

Ich war gestern abend in einem großen Einkaufscenter mit Schwerpunkt Bekleidung. 4.000 kostenlose Parkplätze und so. Voller Menschen. Primark, H&M Woman and Kids, New Yorker, Jack'n'Jones, TALLY WEiJL sehr gut bis gut besucht. Mister+Lady, H&M Men, C&A, Exprit, Eterna, Mustang, Gerry Weber ging so bis wenig. Sind noch viele andere Modeläden dort.

5 Minuten vor dem Tom Tailor Denim Shop gestanden. 50 % Sale-Werbung am Schaufenster. Nur eine Mitarbeiterin zu der Zeit anwesend. Kein Kunde im Laden, kein Kunde ging rein, kein Kunde blieb am Schaufenster stehen.

5 Minuten vor dem Tom Tailor Denim Shop gestanden. 50 % Sale-Werbung am Schaufenster. Nur eine Mitarbeiterin zu der Zeit anwesend. Kein Kunde im Laden, kein Kunde ging rein, kein Kunde blieb am Schaufenster stehen.

Antwort auf Beitrag Nr.: 51.342.159 von Wertefinder1 am 20.12.15 15:12:12nur mal nebenbei: ich war einmal in einem Primark, weil ich dachte, da kannste günstig ein paar Urlaubsklamotten für den Strand einkaufen.

*grusel*

die Luft im Laden war sehr schlecht. ich wollte so schnell wie möglich raus.

die Klamotten sind billigst verarbeitet und die Farben wirken ausgewaschen.

sieht alles so aus, wie Ramschware auf Kleiderständer, die vor Billigläden auf der Strasse Kunden locken sollen.

Die Primark-Ware kann man an jeder Ecke genauso billig haben.

*grusel*

die Luft im Laden war sehr schlecht. ich wollte so schnell wie möglich raus.

die Klamotten sind billigst verarbeitet und die Farben wirken ausgewaschen.

sieht alles so aus, wie Ramschware auf Kleiderständer, die vor Billigläden auf der Strasse Kunden locken sollen.

Die Primark-Ware kann man an jeder Ecke genauso billig haben.

Antwort auf Beitrag Nr.: 51.342.186 von jambam1 am 20.12.15 15:17:37Kann ich nicht bestätigen.

In dem Shoppingcenter befindet sich die erste deutsche Primarkfiliale als Ankermieter. Auch nach 5 Jahren kommen noch immer Käufer aus mehreren hundert Kilometer Entfernung angefahren und schleppen ganze Kofferraumladungen aus dem Laden.

Die Ware mag vllt. nicht lange halten. Dann schmeisst man sie halt weg. Dann hat man auch nicht das Problem, wenn man im nächsten Jahr neue Sachen kauft, das dann der Schrank voll ist. Es kaufen da viele junge Leute, die ihren Stil noch nicht gefunden haben und daher auch keinen Wert darauf legen, den gekauften Pulli die nächsten 20 Jahre zu tragen.

Ich habe jetzt meine in 5 Jahren abgelaufenen Camel-Schuhe zum Schuster gebracht. Die Aufsohlung kostet fast soviel wie ein neuer Schuh bei Deichmann. Soetwas scheint aber aus der Mode.

In dem Shoppingcenter befindet sich die erste deutsche Primarkfiliale als Ankermieter. Auch nach 5 Jahren kommen noch immer Käufer aus mehreren hundert Kilometer Entfernung angefahren und schleppen ganze Kofferraumladungen aus dem Laden.

Die Ware mag vllt. nicht lange halten. Dann schmeisst man sie halt weg. Dann hat man auch nicht das Problem, wenn man im nächsten Jahr neue Sachen kauft, das dann der Schrank voll ist. Es kaufen da viele junge Leute, die ihren Stil noch nicht gefunden haben und daher auch keinen Wert darauf legen, den gekauften Pulli die nächsten 20 Jahre zu tragen.

Ich habe jetzt meine in 5 Jahren abgelaufenen Camel-Schuhe zum Schuster gebracht. Die Aufsohlung kostet fast soviel wie ein neuer Schuh bei Deichmann. Soetwas scheint aber aus der Mode.

Antwort auf Beitrag Nr.: 51.342.840 von Wertefinder1 am 20.12.15 18:46:14genau, der Begriff "Ankermieter" fällt bei uns auch, wenn Artikel über ein neues Shoppingcenter veröffentlicht werden.

Primark ist ein Garant für hohe Kundenfrequenz.

niedriger kann das Niveau nicht sinken

Primark ist ein Garant für hohe Kundenfrequenz.

niedriger kann das Niveau nicht sinken

Wenn man hier so mitliest könnte man glauben Tom Tailor fasst keiner mehr mit der Kneifzange an.

Somit stehen die Chancen gut das es eine kräftige Gegenbewegung gibt.

Somit stehen die Chancen gut das es eine kräftige Gegenbewegung gibt.

Antwort auf Beitrag Nr.: 51.350.175 von valueanleger am 22.12.15 08:01:03

Die Aktie ist so ein Wert bei dem es über Nacht 50 % abwärts gehen kann. Das Risiko ist sehr hoch.

Zitat von valueanleger: Wenn man hier so mitliest könnte man glauben Tom Tailor fasst keiner mehr mit der Kneifzange an.

Somit stehen die Chancen gut das es eine kräftige Gegenbewegung gibt.

Die Aktie ist so ein Wert bei dem es über Nacht 50 % abwärts gehen kann. Das Risiko ist sehr hoch.

oder 50 %- 100 % rauf ...

wenn Werte zu stark abverkauft werden wie hier geschehen ....

wenn Werte zu stark abverkauft werden wie hier geschehen ....

z.B hier wird von 9 Euro Kurziel geschrieben ...

http://www.rumas.de/finanzen/news/rumas-redaktion/news-detai…

http://www.rumas.de/finanzen/news/rumas-redaktion/news-detai…

bis 6 Euro läuft für mich die Erholung und dann wird man weitersehen was passiert

Antwort auf Beitrag Nr.: 51.351.117 von senna7 am 22.12.15 10:16:13Der FCF in den ersten 9 Monaten 2015 lag bei minus 1 Mio. Euro. Tom Tailor wird an die Wand gefahren.

wenn du meinst ... Cash Flow ist nicht alles ....

nutzt die chance, das teil wird eine zweite praktiker.

Die antizyklischen Käufer scheinen zumindest heute die Oberhand zu gewinnen.

Wenn noch Shorteindeckungen dazu kommen wird es spannend.

Wenn noch Shorteindeckungen dazu kommen wird es spannend.

Antwort auf Beitrag Nr.: 51.353.580 von valueanleger am 22.12.15 15:39:41user78@

da kommen ja ständig Stimmrechtsmitteilung

aber bei 4,50 ist wird es schwer, sind ja im rebound schon fast 50 %

da kommen ja ständig Stimmrechtsmitteilung

aber bei 4,50 ist wird es schwer, sind ja im rebound schon fast 50 %

Antwort auf Beitrag Nr.: 51.353.691 von user78 am 22.12.15 15:49:59Ende März stand man bei fast 14€ - da sind Kurse um 4,50€ nur ein kleiner Hüpfer.

Aber klar du hast recht, vom Low sind es schon 50% - von meinem Durchschnittskurs (3,50€) sind es erst 30% Plus - sollten aber schon noch 100% werden.

Aber klar du hast recht, vom Low sind es schon 50% - von meinem Durchschnittskurs (3,50€) sind es erst 30% Plus - sollten aber schon noch 100% werden.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 51.357.537 von muda am 23.12.15 08:20:28die Stimmrechtsmitteilung(Meldeschwelle 16.12, 10 %) war wichtig, nur schade das die Meldungen nicht tagesgenau mitgeteilt werden.

Antwort auf Beitrag Nr.: 51.358.575 von user78 am 23.12.15 10:17:13tom taylor: im "actionaer" die Niederländer kaufen

Antwort auf Beitrag Nr.: 51.360.123 von user78 am 23.12.15 14:24:43

Man kommt aber zum Ergebnis, das man das Chartsignal aufgrund der fundamentalen Lage schlicht ignorieren sollte: http://www.deraktionaer.de/aktie/tom-tailor--die-niederlaend…

Letztlich steigen hier Hedgefonds aus und ein anderer Hedgefonds steigt wieder ein. Man erinnere sich, wie mehrere erfahrene österreichische Investoren mit ganz viel Geld bei der Praktiker AG eingestiegen sind und was die meinten, was alles mit Praktiker oder Max Bahr noch möglich wäre.

Das hat also alles keine Bedeutung. Wichtig ist, ob die Wirtschaftsprüfer die enormen Luftwerte in der Bilanz der AG - mehr als 1,5 x soviel wie das Eigenkapital - nocheinmal absegnen oder nicht.

Bis dahin bleibt die Aktie ein Hoch-Risiko-Investment, mit dem man nur unruhig schlafen kann. Also bis dahin ist die Aktie allenfalls als hochspekulative Beimischung geeignet.

Zitat von user78: tom taylor: im "actionaer" die Niederländer kaufen

Man kommt aber zum Ergebnis, das man das Chartsignal aufgrund der fundamentalen Lage schlicht ignorieren sollte: http://www.deraktionaer.de/aktie/tom-tailor--die-niederlaend…

Letztlich steigen hier Hedgefonds aus und ein anderer Hedgefonds steigt wieder ein. Man erinnere sich, wie mehrere erfahrene österreichische Investoren mit ganz viel Geld bei der Praktiker AG eingestiegen sind und was die meinten, was alles mit Praktiker oder Max Bahr noch möglich wäre.

Das hat also alles keine Bedeutung. Wichtig ist, ob die Wirtschaftsprüfer die enormen Luftwerte in der Bilanz der AG - mehr als 1,5 x soviel wie das Eigenkapital - nocheinmal absegnen oder nicht.

Bis dahin bleibt die Aktie ein Hoch-Risiko-Investment, mit dem man nur unruhig schlafen kann. Also bis dahin ist die Aktie allenfalls als hochspekulative Beimischung geeignet.

Antwort auf Beitrag Nr.: 51.360.516 von Wertefinder1 am 23.12.15 15:20:21user78@

ganz deiner Meinung , ist hochexplosiv, so ist das Vehikel auch heute morgen wiedermal gestartet.

Das Orderbuch wurde zum xten Mal gecrasht.

ganz deiner Meinung , ist hochexplosiv, so ist das Vehikel auch heute morgen wiedermal gestartet.

Das Orderbuch wurde zum xten Mal gecrasht.

Der DAX im Minus

HIER aber TOM Tailer im PLUS !!!!

die Aktie bleibt stark und geht weiter Richtung 6 Euro

HIER aber TOM Tailer im PLUS !!!!

die Aktie bleibt stark und geht weiter Richtung 6 Euro

da will wohl einer den Zug stoppen

die

5 Euro Marke wird heute fallen

....kein wunder da Charttechnisch nichts bis zur 6 Marke - 6,30 im Wege steht

5 Euro Marke wird heute fallen

....kein wunder da Charttechnisch nichts bis zur 6 Marke - 6,30 im Wege steht

richtig spannend wird es eh erst an der Marke von 6 Euro - 6,30

ob es die Aktie dann schafft den Abwärststrend nach oben zu brechen oder nicht ? sozusagen in die Gelbe Zone

ob es die Aktie dann schafft den Abwärststrend nach oben zu brechen oder nicht ? sozusagen in die Gelbe Zone

Hier wird der Wiederstand bei genau 6,33 verkündet , sind wir uns nun alle einige

http://www.rumas.de/finanzen/news/rumas-redaktion/news-detai…

bis dahin sind das über 25 %

http://www.rumas.de/finanzen/news/rumas-redaktion/news-detai…

bis dahin sind das über 25 %

Tom Tailor und Gerry Weber bläst der Internet-Wind ins Gesicht

Der Textilhandel gehört zu den Branchen, in denen sich die Spielregeln ändern. Daher müssen sich Tom Tailor und Gerry Weber warm anziehen. Ihre Kunden suchen nicht mehr in den Geschäften nach dem passenden Outfit - die Umsätze werden heute mehr und mehr im Internet gemacht. In allen Größen und Farben, und was nicht passt oder gefällt, wird retourniert.

In den Flagship-Stores warten die Verkäufer dagegen auf den Kunden, der immer seltener kommt. Mit sinkenden Umsätzen und Margen kämpfen alle in der Branche, ob sie nun Tom Tailor, Gerry Weber, Hugo Boss, Adler Modemärkte oder Steilmann heißen.

In den Gewinnwarnungen wird die Schuld gerne auf das Wetter geschoben, mal ist es zu nass, mal zu warm. Ein Blick über die Grenzen zeigt, dass auch Wettbewerber wie H&M oder Prada mit ähnlichen Problemen zu kämpfen haben. Während die Kunden flexibel sind, sind die Textilkonzerne in ihren Abläufen zu starr. Für sie kommt es 2016 darauf an, sich auf die geänderten Rahmenbedingungen einzustellen, sozusagen die Energiewende im Textilhandel. Tun sie es nicht, wird es den Aktionären kalt über den Rücken laufen.

>>> Performance Tom Tailor seit Jahresbeginn: -61 Prozent

Der Textilhandel gehört zu den Branchen, in denen sich die Spielregeln ändern. Daher müssen sich Tom Tailor und Gerry Weber warm anziehen. Ihre Kunden suchen nicht mehr in den Geschäften nach dem passenden Outfit - die Umsätze werden heute mehr und mehr im Internet gemacht. In allen Größen und Farben, und was nicht passt oder gefällt, wird retourniert.

In den Flagship-Stores warten die Verkäufer dagegen auf den Kunden, der immer seltener kommt. Mit sinkenden Umsätzen und Margen kämpfen alle in der Branche, ob sie nun Tom Tailor, Gerry Weber, Hugo Boss, Adler Modemärkte oder Steilmann heißen.

In den Gewinnwarnungen wird die Schuld gerne auf das Wetter geschoben, mal ist es zu nass, mal zu warm. Ein Blick über die Grenzen zeigt, dass auch Wettbewerber wie H&M oder Prada mit ähnlichen Problemen zu kämpfen haben. Während die Kunden flexibel sind, sind die Textilkonzerne in ihren Abläufen zu starr. Für sie kommt es 2016 darauf an, sich auf die geänderten Rahmenbedingungen einzustellen, sozusagen die Energiewende im Textilhandel. Tun sie es nicht, wird es den Aktionären kalt über den Rücken laufen.

>>> Performance Tom Tailor seit Jahresbeginn: -61 Prozent

Antwort auf Beitrag Nr.: 51.386.505 von Wertefinder1 am 30.12.15 13:26:23wertefinder 1@

Tom Tailor und Gerry Weber bläst der Internet-Wind ins Gesicht

user78@

Ich bin nun auch der Meinung das tom tailor wenigstens noch 6 euro sieht.,

Durch den S-Dax Rauswurf müssen einige Beteiligungsgesllschaften Ihre Anteile minimieren und

der "Niederländer" stockt weiter auf. Nur meine Meinung

Tom Tailor und Gerry Weber bläst der Internet-Wind ins Gesicht

user78@

Ich bin nun auch der Meinung das tom tailor wenigstens noch 6 euro sieht.,

Durch den S-Dax Rauswurf müssen einige Beteiligungsgesllschaften Ihre Anteile minimieren und

der "Niederländer" stockt weiter auf. Nur meine Meinung

Antwort auf Beitrag Nr.: 51.388.002 von user78 am 30.12.15 17:01:42user78@

morgen sehen wir eine schachtel, irgendwo muss ja das Volumen hin.

ich guck auf dgap und linke es.

ich guck auf dgap und linke es.

morgen sehen wir eine schachtel, irgendwo muss ja das Volumen hin.

ich guck auf dgap und linke es.

ich guck auf dgap und linke es.

Heute sind die Kurzfristrader raus , gesunde Korrektur nun geht wieder nach oben

Antwort auf Beitrag Nr.: 51.405.318 von senna7 am 04.01.16 12:30:39valueanleger ist bestimmt noch an board, der wollte erst bei 6 euro verkaufen,ich glaube nicht das der mit SL arbeitet. Mir fehlt noch die schachtelmeldung, tom taylor ist vom tiefstand(4,5)bereits wieder 11 prozent im plus.

nur meine meinung

nur meine meinung

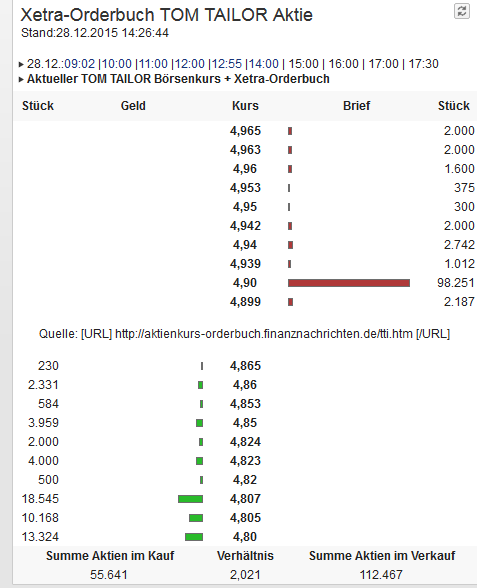

Momentaufnahme

Xetra-Orderbuch

05.01.2016 11:37:26 Börse*: Xetra

Kaufen Stück Orders Geld Brief Orders Stück Verkaufen

100 1 5,02EUR 5,03EUR 1 440

96 1 5,01EUR 5,03EUR 3 1.016

10.000 1 5,01EUR 5,04EUR 1 389

530 1 5,00EUR 5,06EUR 1 1.164

2.000 1 4,97EUR 5,06EUR 1 2.500

2.000 1 4,96EUR 5,06EUR 1 85.036

300 1 4,96EUR 5,08EUR 1 2.000

1.412 1 4,96EUR 5,10EUR 1 250

5.400 1 4,95EUR 5,11EUR 1 10.151

7.000 1 4,92EUR 5,11EUR 1 4.000

28.838 1,0 : 3,71 106.946

die glaskugel sagt umsatz 700 000

Xetra-Orderbuch

05.01.2016 11:37:26 Börse*: Xetra

Kaufen Stück Orders Geld Brief Orders Stück Verkaufen

100 1 5,02EUR 5,03EUR 1 440

96 1 5,01EUR 5,03EUR 3 1.016

10.000 1 5,01EUR 5,04EUR 1 389

530 1 5,00EUR 5,06EUR 1 1.164

2.000 1 4,97EUR 5,06EUR 1 2.500

2.000 1 4,96EUR 5,06EUR 1 85.036

300 1 4,96EUR 5,08EUR 1 2.000

1.412 1 4,96EUR 5,10EUR 1 250

5.400 1 4,95EUR 5,11EUR 1 10.151

7.000 1 4,92EUR 5,11EUR 1 4.000

28.838 1,0 : 3,71 106.946

die glaskugel sagt umsatz 700 000

Ich bin sehr gespannt, ob die roteste meiner Aktien in diesem Jahr mal endlich besser läuft. Andererseits, bei 4,xx kanns ja nicht mehr viel weiter runter gehen, es sei denn es werden permanent rote Zahlen geschrieben.

Hat man schon was verlauten lassen, wie bei Tom Taylor das WEihnachtsgeschäft verlief?

Hat man schon was verlauten lassen, wie bei Tom Taylor das WEihnachtsgeschäft verlief?

Antwort auf Beitrag Nr.: 51.413.661 von bzgl am 05.01.16 12:13:01Auch von 4 Euro kann es noch auf null gehen, wenn das operative Geschäft nicht läuft. Sogar ziemlich schnell, da die AG quasi keine Substanz hat. Die Glaubenswerte in der Bilanz übersteigen das Eigenkapital der Aktionäre um das 1,5fache. Allein der Markenwert von Bonita erreicht mit 188 Mio. fast den gesamten Eigenkapitalwert von 214 Mio. Euro.

Antwort auf Beitrag Nr.: 51.416.001 von Wertefinder1 am 05.01.16 16:05:22

Verstehe nur Bahnhof

JedeAktie kann auf Null gehen, wenn das operative Geschäft nicht läuft, Aussage Nonsens.

"Glaubenswerte" ? Watt is denn dat?

Sorry, aber so eine Analyse ist für den A............

Zitat von Wertefinder1: Auch von 4 Euro kann es noch auf null gehen, wenn das operative Geschäft nicht läuft. Sogar ziemlich schnell, da die AG quasi keine Substanz hat. Die Glaubenswerte in der Bilanz übersteigen das Eigenkapital der Aktionäre um das 1,5fache. Allein der Markenwert von Bonita erreicht mit 188 Mio. fast den gesamten Eigenkapitalwert von 214 Mio. Euro.

Verstehe nur Bahnhof

JedeAktie kann auf Null gehen, wenn das operative Geschäft nicht läuft, Aussage Nonsens.

"Glaubenswerte" ? Watt is denn dat?

Sorry, aber so eine Analyse ist für den A............

Antwort auf Beitrag Nr.: 51.416.202 von Aufschlagwin am 05.01.16 16:21:08Jede Aktie fällt irgendwann gen null, wenn das Unternehmen keine Gewinne macht.

Tom Tailor hat zuletzt 235 Mio. Euro Nettoverschuldung gemeldet. Die Substanz ist äußerst dünn - es gehört den Aktionären praktisch nichts außer den Glauben an die Marken.

Deshalb ist es extrem wichtig, ob man als Aktionär glaubt, das nur der Namenszug Bonita 188 Mio. Euro wert ist. Setzt man hingegen den Wert für die Nutzung dieses Namens mit null Euro an, dann sollte man hier als Kleinaktionär nicht investiert sein. Denn dann bleibt praktisch fast nichts übrig, weil der Rest der Firma bereits Gläubigern und den finanzierenden Banken gehört.

Und wenn bei sowenig Substanzwert und vermutlich engen Kreditbedingungen dann operative Verluste hinzukommen, dann sind selbst 130 Mio. Euro Börsenwert noch sehr sehr viel und es kann noch wesentlich weiter als 4,x Euro nach unten gehen.

Tom Tailor hat zuletzt 235 Mio. Euro Nettoverschuldung gemeldet. Die Substanz ist äußerst dünn - es gehört den Aktionären praktisch nichts außer den Glauben an die Marken.

Deshalb ist es extrem wichtig, ob man als Aktionär glaubt, das nur der Namenszug Bonita 188 Mio. Euro wert ist. Setzt man hingegen den Wert für die Nutzung dieses Namens mit null Euro an, dann sollte man hier als Kleinaktionär nicht investiert sein. Denn dann bleibt praktisch fast nichts übrig, weil der Rest der Firma bereits Gläubigern und den finanzierenden Banken gehört.

Und wenn bei sowenig Substanzwert und vermutlich engen Kreditbedingungen dann operative Verluste hinzukommen, dann sind selbst 130 Mio. Euro Börsenwert noch sehr sehr viel und es kann noch wesentlich weiter als 4,x Euro nach unten gehen.

Antwort auf Beitrag Nr.: 51.416.907 von Wertefinder1 am 05.01.16 17:35:08

Bewertung Anlage- und Umlaufvermögen, keines da?

EK doch auch noch bei 25%

Umsatz bei 700Mio.

Denke dass hier noch was geht in den nächsten Monaten, mM.

Zitat von Wertefinder1: Jede Aktie fällt irgendwann gen null, wenn das Unternehmen keine Gewinne macht.

Tom Tailor hat zuletzt 235 Mio. Euro Nettoverschuldung gemeldet. Die Substanz ist äußerst dünn - es gehört den Aktionären praktisch nichts außer den Glauben an die Marken.

Deshalb ist es extrem wichtig, ob man als Aktionär glaubt, das nur der Namenszug Bonita 188 Mio. Euro wert ist. Setzt man hingegen den Wert für die Nutzung dieses Namens mit null Euro an, dann sollte man hier als Kleinaktionär nicht investiert sein. Denn dann bleibt praktisch fast nichts übrig, weil der Rest der Firma bereits Gläubigern und den finanzierenden Banken gehört.

Und wenn bei sowenig Substanzwert und vermutlich engen Kreditbedingungen dann operative Verluste hinzukommen, dann sind selbst 130 Mio. Euro Börsenwert noch sehr sehr viel und es kann noch wesentlich weiter als 4,x Euro nach unten gehen.

Bewertung Anlage- und Umlaufvermögen, keines da?

EK doch auch noch bei 25%

Umsatz bei 700Mio.

Denke dass hier noch was geht in den nächsten Monaten, mM.

Antwort auf Beitrag Nr.: 51.413.499 von user78 am 05.01.16 11:56:27user78@

dgap.de

TOM TAILOR Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

DGAP Stimmrechtsmitteilung: TOM TAILOR Holding AG

2016-01-05 / 17:09

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Stimmrechtsmitteilung

1. Angaben zum Emittenten

TOM TAILOR Holding AG

Garstedter Weg 14

22453 Hamburg

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Schroders plc London

Großbritannien

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung

30.12.2015

6. Gesamtstimmrechtsanteile

Anteil Stimmrechte

(Summe 7.a.) Anteil Instrumente

(Summe 7.b.1.+ 7.b.2.) Summe Anteile

(Summe 7.a. + 7.b.) Gesamtzahl Stimmrechte

neu 0,09 % 0,00 % 0,09 % 26027133

letzte Mitteilung 4,84 % 0,00 % 4,84 % /

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG) direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG)

DE000A0STST2 0 24634 0,00 % 0,09 %

Summe 24634 0,09 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Stimmrechte absolut Stimmrechte in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Barausgleich oder physische Abwicklung Stimmrechte absolut Stimmrechte in %

%

Summe %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht Mitteilungspflichtiger andere Unternehmen mit melderelevanten Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der obersten beherrschenden Person oder dem oberstem beherrschenden Unternehmen:

Unternehmen Stimmrechte in %, wenn 3% oder höher Instrumente in %, wenn 5% oder höher Summe in %, wenn 5% oder höher

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder International Finance B.V. % % %

Schroder Investment Management (Luxembourg) S.A. % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder US Holdings Inc. % % %

Schroder Investment Management North America Inc. % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder Holdings (Bermuda) Limited % % %

Schroder International Holdings (Bermuda) Limited % % %

Schroder Investment Management (Hong Kong) Limited % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder Investment Management Limited % % %

Schroder Investment Management North America Limited % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder Financial Services Limited % % %

Schroder Unit Trust Limited % % %

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der Hauptversammlung: % (entspricht Stimmrechten)

2016-01-05 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

dgap.de

TOM TAILOR Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

DGAP Stimmrechtsmitteilung: TOM TAILOR Holding AG

2016-01-05 / 17:09

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Stimmrechtsmitteilung

1. Angaben zum Emittenten

TOM TAILOR Holding AG

Garstedter Weg 14

22453 Hamburg

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Schroders plc London

Großbritannien

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung

30.12.2015

6. Gesamtstimmrechtsanteile

Anteil Stimmrechte

(Summe 7.a.) Anteil Instrumente

(Summe 7.b.1.+ 7.b.2.) Summe Anteile

(Summe 7.a. + 7.b.) Gesamtzahl Stimmrechte

neu 0,09 % 0,00 % 0,09 % 26027133

letzte Mitteilung 4,84 % 0,00 % 4,84 % /

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG) direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG)

DE000A0STST2 0 24634 0,00 % 0,09 %

Summe 24634 0,09 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Stimmrechte absolut Stimmrechte in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Barausgleich oder physische Abwicklung Stimmrechte absolut Stimmrechte in %

%

Summe %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht Mitteilungspflichtiger andere Unternehmen mit melderelevanten Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der obersten beherrschenden Person oder dem oberstem beherrschenden Unternehmen:

Unternehmen Stimmrechte in %, wenn 3% oder höher Instrumente in %, wenn 5% oder höher Summe in %, wenn 5% oder höher

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder International Finance B.V. % % %

Schroder Investment Management (Luxembourg) S.A. % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder US Holdings Inc. % % %

Schroder Investment Management North America Inc. % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder International Holdings Limited % % %

Schroder Holdings (Bermuda) Limited % % %

Schroder International Holdings (Bermuda) Limited % % %

Schroder Investment Management (Hong Kong) Limited % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder Investment Management Limited % % %

Schroder Investment Management North America Limited % % %

--- % % %

Schroders plc % % %

Schroder Administration Limited % % %

Schroder Financial Services Limited % % %

Schroder Unit Trust Limited % % %

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der Hauptversammlung: % (entspricht Stimmrechten)

2016-01-05 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

Antwort auf Beitrag Nr.: 51.417.348 von Aufschlagwin am 05.01.16 18:28:35

Klar ist das da! Aber vom Anlage- und Umlaufvermögen muss man doch das Fremdkapital abziehen und das ergibt dann das Eigenkapital - das sind noch 214 Mio. Euro oder 25 %.

Aber sage und schreibe 315 Mio. Euro Anlagevermögen - das 1,5fache des Eigenkapitals! - sind Glaubenswerte:

- 249 Marken

davon 45 Tom Tailor Großhandel

davon 17,4 Tom Tailor Einzelhandel

davon 188 Bonita

- 20 Kundenstamm

- 11 vorteilhafte Mietverträge

- 10 Lizenzverträge

- 7 Shopzuschüsse

- 10 Software

- 4 Sonstiges

- 11 Goodwill.

Gegen was sichert eine Bank ihre Kredite ab? Eher gegen Forderungen und Warenbestand oder gegen einen Namen wie Bonita? - Glaubst Du, eine Bank gibt Tom Tailor 188 Mio. Euro Kredit, weil der Name Bonita so toll klingt? - NEIN.

Ergo gehört das Umlaufvermögen Gläubigern und Banken. Den Aktionären bleiben die o.g. Glaubenswerte. Und da braucht man m.E. einen sehr starken Glauben als Kleinaktionär.

Als Großaktionär kann es anders aussehen, wenn die Lage nicht ganz so prekär wie bei der Praktiker AG sein sollte. Dann kann man sich die Firma via Kapitalerhöhung ganz einverleiben und die Kleinaktionäre rausdrängen.

Zitat von Aufschlagwin: Bewertung Anlage- und Umlaufvermögen, keines da?

EK doch auch noch bei 25%

Umsatz bei 700Mio.

Denke dass hier noch was geht in den nächsten Monaten, mM.

Klar ist das da! Aber vom Anlage- und Umlaufvermögen muss man doch das Fremdkapital abziehen und das ergibt dann das Eigenkapital - das sind noch 214 Mio. Euro oder 25 %.

Aber sage und schreibe 315 Mio. Euro Anlagevermögen - das 1,5fache des Eigenkapitals! - sind Glaubenswerte:

- 249 Marken

davon 45 Tom Tailor Großhandel

davon 17,4 Tom Tailor Einzelhandel

davon 188 Bonita

- 20 Kundenstamm

- 11 vorteilhafte Mietverträge

- 10 Lizenzverträge

- 7 Shopzuschüsse

- 10 Software

- 4 Sonstiges

- 11 Goodwill.

Gegen was sichert eine Bank ihre Kredite ab? Eher gegen Forderungen und Warenbestand oder gegen einen Namen wie Bonita? - Glaubst Du, eine Bank gibt Tom Tailor 188 Mio. Euro Kredit, weil der Name Bonita so toll klingt? - NEIN.

Ergo gehört das Umlaufvermögen Gläubigern und Banken. Den Aktionären bleiben die o.g. Glaubenswerte. Und da braucht man m.E. einen sehr starken Glauben als Kleinaktionär.

Als Großaktionär kann es anders aussehen, wenn die Lage nicht ganz so prekär wie bei der Praktiker AG sein sollte. Dann kann man sich die Firma via Kapitalerhöhung ganz einverleiben und die Kleinaktionäre rausdrängen.

Antwort auf Beitrag Nr.: 51.418.398 von Wertefinder1 am 05.01.16 20:19:40

Dann waren die Kurse aus 2014 mit 14 Euro nur Luftschlösser?

Da hat sich doch nicht so elementar was geändert dass der Kurs auf unter 5 einbricht,

Gerry Weber ist doch zweistellig und steht besser da?

Zitat von Wertefinder1:Zitat von Aufschlagwin: Bewertung Anlage- und Umlaufvermögen, keines da?

EK doch auch noch bei 25%

Umsatz bei 700Mio.

Denke dass hier noch was geht in den nächsten Monaten, mM.

Klar ist das da! Aber vom Anlage- und Umlaufvermögen muss man doch das Fremdkapital abziehen und das ergibt dann das Eigenkapital - das sind noch 214 Mio. Euro oder 25 %.

Aber sage und schreibe 315 Mio. Euro Anlagevermögen - das 1,5fache des Eigenkapitals! - sind Glaubenswerte:

- 249 Marken

davon 45 Tom Tailor Großhandel

davon 17,4 Tom Tailor Einzelhandel

davon 188 Bonita

- 20 Kundenstamm

- 11 vorteilhafte Mietverträge

- 10 Lizenzverträge

- 7 Shopzuschüsse

- 10 Software

- 4 Sonstiges

- 11 Goodwill.

Gegen was sichert eine Bank ihre Kredite ab? Eher gegen Forderungen und Warenbestand oder gegen einen Namen wie Bonita? - Glaubst Du, eine Bank gibt Tom Tailor 188 Mio. Euro Kredit, weil der Name Bonita so toll klingt? - NEIN.

Ergo gehört das Umlaufvermögen Gläubigern und Banken. Den Aktionären bleiben die o.g. Glaubenswerte. Und da braucht man m.E. einen sehr starken Glauben als Kleinaktionär.

Als Großaktionär kann es anders aussehen, wenn die Lage nicht ganz so prekär wie bei der Praktiker AG sein sollte. Dann kann man sich die Firma via Kapitalerhöhung ganz einverleiben und die Kleinaktionäre rausdrängen.

Dann waren die Kurse aus 2014 mit 14 Euro nur Luftschlösser?

Da hat sich doch nicht so elementar was geändert dass der Kurs auf unter 5 einbricht,

Gerry Weber ist doch zweistellig und steht besser da?

Antwort auf Beitrag Nr.: 51.413.499 von user78 am 05.01.16 11:56:27die glaskugel sagt umsatz 700 000 (anmerk. 5.1.16 gerade mal 196k)

Das Volumen geht mir schwer ab in der Aktie, sind die Umschichtungen beendet ?

Das Volumen geht mir schwer ab in der Aktie, sind die Umschichtungen beendet ?

Antwort auf Beitrag Nr.: 51.421.428 von user78 am 06.01.16 10:10:27

Wie meinste das, kannst das etwas ausformulieren?

Wäre hilfreich das zu verstehen.

Danke

Zitat von user78: die glaskugel sagt umsatz 700 000 (anmerk. 5.1.16 gerade mal 196k)

Das Volumen geht mir schwer ab in der Aktie, sind die Umschichtungen beendet ?

Wie meinste das, kannst das etwas ausformulieren?

Wäre hilfreich das zu verstehen.

Danke

Antwort auf Beitrag Nr.: 51.421.155 von Aufschlagwin am 06.01.16 09:42:10

Die Gerry Weber Aktie ist von Hoch bei 38 auf aktuell 12,50 Euro gefallen - das sind 67 % Kursverlust vom Hoch. Tom Tailor 14 auf 5 = 65 % Kursverlust. Ich kann da keinen großen Unterschied im Kursrückgang vom Hoch erkennen.

Viel zu hoch war m.E. der Kaufpreis von Bonita. Aber das wurde halt damals als ein positiver Schritt angesehen. Zugang auf die Dame ab 40 in einer älter werdenden Gesellschaft - blablabla. Und es gibt neue "hippe" Marken. Primark, Tally Weijl, Jack'n'Jones, Quicksilver ... gegen die sich die Marke Tom Tailor halten muss.

Gerry Weber erscheint mir bilanziell sicherer - obwohl sich das mit dem Hallhuber-Zukauf auch verschlechtert hat. Und es gab wohl zuletzt Probleme mit der Kundenakzeptanz - ich bin da nicht im Thema drin.

Ich weiss auch nicht, wie man auf 188 Mio. Euro Markenwert für Bonita kommt und ob man den einfach so in der Bilanz fortführen kann. Goodwill wird jährlich überprüft vom Wirtschaftsprüfer - dieser Bilanzansatz auch? - Und wie?

Letztlich hängt alles davon ab, ob Tom Tailor wieder im Geschäft und vor allem mit Bonita Gewinn machen kann oder nicht. Jetzt ist der Winter da - vllt. hilft das etwas und man kann die Preissenkungsschilder an den Kleidern wieder abmachen.

Zitat von Aufschlagwin: Dann waren die Kurse aus 2014 mit 14 Euro nur Luftschlösser?

Da hat sich doch nicht so elementar was geändert dass der Kurs auf unter 5 einbricht,

Gerry Weber ist doch zweistellig und steht besser da?

Die Gerry Weber Aktie ist von Hoch bei 38 auf aktuell 12,50 Euro gefallen - das sind 67 % Kursverlust vom Hoch. Tom Tailor 14 auf 5 = 65 % Kursverlust. Ich kann da keinen großen Unterschied im Kursrückgang vom Hoch erkennen.

Viel zu hoch war m.E. der Kaufpreis von Bonita. Aber das wurde halt damals als ein positiver Schritt angesehen. Zugang auf die Dame ab 40 in einer älter werdenden Gesellschaft - blablabla. Und es gibt neue "hippe" Marken. Primark, Tally Weijl, Jack'n'Jones, Quicksilver ... gegen die sich die Marke Tom Tailor halten muss.

Gerry Weber erscheint mir bilanziell sicherer - obwohl sich das mit dem Hallhuber-Zukauf auch verschlechtert hat. Und es gab wohl zuletzt Probleme mit der Kundenakzeptanz - ich bin da nicht im Thema drin.

Ich weiss auch nicht, wie man auf 188 Mio. Euro Markenwert für Bonita kommt und ob man den einfach so in der Bilanz fortführen kann. Goodwill wird jährlich überprüft vom Wirtschaftsprüfer - dieser Bilanzansatz auch? - Und wie?

Letztlich hängt alles davon ab, ob Tom Tailor wieder im Geschäft und vor allem mit Bonita Gewinn machen kann oder nicht. Jetzt ist der Winter da - vllt. hilft das etwas und man kann die Preissenkungsschilder an den Kleidern wieder abmachen.

Antwort auf Beitrag Nr.: 51.421.860 von Aufschlagwin am 06.01.16 10:52:57zitat aufschlagwin@

Wie meinste das, kannst das etwas ausformulieren?

Wäre hilfreich das zu verstehen.

Danke

zitat user78@

gestern war die dgap-Stimmrechtsmitteilung mit schroders plc ehemals 10 %- auf nun 0,09 %

( es gab die 10 % mitteilung , die 5 % und nun die 0,09 Mitteilung)

Farringdon I, die Niederländer haben diese Stücke bestimmt abgenommen, die nächste Stufe bei denen wäre 15 %.

Seit gestern ist nur noch 1/3 Umsatz wie sonst in den Monaten Dezember und November

Wie meinste das, kannst das etwas ausformulieren?

Wäre hilfreich das zu verstehen.

Danke

zitat user78@

gestern war die dgap-Stimmrechtsmitteilung mit schroders plc ehemals 10 %- auf nun 0,09 %

( es gab die 10 % mitteilung , die 5 % und nun die 0,09 Mitteilung)

Farringdon I, die Niederländer haben diese Stücke bestimmt abgenommen, die nächste Stufe bei denen wäre 15 %.

Seit gestern ist nur noch 1/3 Umsatz wie sonst in den Monaten Dezember und November

Antwort auf Beitrag Nr.: 51.422.067 von user78 am 06.01.16 11:14:17

Ist das ein schlechtes Zeichen?

Der Kurs kackt so richtig ab..........

Zitat von user78: zitat aufschlagwin@

Wie meinste das, kannst das etwas ausformulieren?

Wäre hilfreich das zu verstehen.

Danke

zitat user78@

gestern war die dgap-Stimmrechtsmitteilung mit schroders plc ehemals 10 %- auf nun 0,09 %

( es gab die 10 % mitteilung , die 5 % und nun die 0,09 Mitteilung)

Farringdon I, die Niederländer haben diese Stücke bestimmt abgenommen, die nächste Stufe bei denen wäre 15 %.

Seit gestern ist nur noch 1/3 Umsatz wie sonst in den Monaten Dezember und November

Ist das ein schlechtes Zeichen?

Der Kurs kackt so richtig ab..........

Antwort auf Beitrag Nr.: 51.422.400 von Aufschlagwin am 06.01.16 11:44:19

Ist das ein schlechtes Zeichen?

Der Kurs kackt so richtig ab..........

user78

ist der Gesamtmarkt, schade tom tailor war eigentlich ganz gut unterwegs bis zum 30.12.

Ist das ein schlechtes Zeichen?

Der Kurs kackt so richtig ab..........

user78

ist der Gesamtmarkt, schade

tom tailor war eigentlich ganz gut unterwegs bis zum 30.12.

abkacken ..... Schwachsinn .....

der Gesamtmarkt gibt nach und die Kurzfristtrader nehmen Gewinne mit ....

DAS SIND KAUFKURSE !!!!

der Gesamtmarkt gibt nach und die Kurzfristtrader nehmen Gewinne mit ....

DAS SIND KAUFKURSE !!!!

schaut auf den Chart ....

bald ist Ende im Gelände mit günstigeren Kursen

bald ist Ende im Gelände mit günstigeren Kursen

Antwort auf Beitrag Nr.: 51.423.285 von senna7 am 06.01.16 13:02:18

Das kann man bei der Lage doch nicht schreiben!

Erstmal muss man wissen, wie das Geschäft im Q4 gelaufen ist und ob die bisherigen Bilanzansätze im Anlagevermögen auch bei der Verlustlage 2015 noch Bestand haben oder nicht.

Klöckner & Co. haben z. B. gleich den gesamten Goodwill auf ihr zugekauftes Nordamerikageschäft abgeschrieben. Warum hat Tom Tailor den Markennamen Bonita mit 188 Mio. Euro bewertet? - Warum wurde das nicht in den Goodwill geschrieben? - Wo ist der Unterschied zwischen dem Bilanzansatz Goodwill und Marke?

DAS sind entscheidende Fragen neben der Fähigkeit, wieder nach den Logistikproblemen und trotz Wetterunsicherheiten und ggf. billigerer bzw. schnellerer bzw. hipperer Konkurrenz einen Gewinn im Geschäft zu machen.

Zitat von senna7: abkacken ..... Schwachsinn .....

der Gesamtmarkt gibt nach und die Kurzfristtrader nehmen Gewinne mit ....

DAS SIND KAUFKURSE !!!!

Das kann man bei der Lage doch nicht schreiben!

Erstmal muss man wissen, wie das Geschäft im Q4 gelaufen ist und ob die bisherigen Bilanzansätze im Anlagevermögen auch bei der Verlustlage 2015 noch Bestand haben oder nicht.

Klöckner & Co. haben z. B. gleich den gesamten Goodwill auf ihr zugekauftes Nordamerikageschäft abgeschrieben. Warum hat Tom Tailor den Markennamen Bonita mit 188 Mio. Euro bewertet? - Warum wurde das nicht in den Goodwill geschrieben? - Wo ist der Unterschied zwischen dem Bilanzansatz Goodwill und Marke?

DAS sind entscheidende Fragen neben der Fähigkeit, wieder nach den Logistikproblemen und trotz Wetterunsicherheiten und ggf. billigerer bzw. schnellerer bzw. hipperer Konkurrenz einen Gewinn im Geschäft zu machen.

Antwort auf Beitrag Nr.: 51.423.285 von senna7 am 06.01.16 13:02:18senna@

abkacken ..... Schwachsinn .....

der Gesamtmarkt gibt nach und die Kurzfristtrader nehmen Gewinne mit ....

DAS SIND KAUFKURSE !!!!

die aktie klebt ja förmlich bei 4,77,

bin gespannt ob Sie wie in den letzten Wochen mit 5 Euro aus dem Markt geht,

Leoni finde ich nun wieder intressanter zum traiden.

warte noch die amis ab.

abkacken ..... Schwachsinn .....

der Gesamtmarkt gibt nach und die Kurzfristtrader nehmen Gewinne mit ....

DAS SIND KAUFKURSE !!!!

die aktie klebt ja förmlich bei 4,77,

bin gespannt ob Sie wie in den letzten Wochen mit 5 Euro aus dem Markt geht,

Leoni finde ich nun wieder intressanter zum traiden.

warte noch die amis ab.

Ich würde Stand heute lieber einen Rückkauf bei Gerry Weber vornehmen, als erstmals in Tom Tailor zu investieren.

Die digitale Revolution wird im textilen Einzelhandel zu extremen Anpassungen führen. Wer da pennt, ist erledigt.

Die digitale Revolution wird im textilen Einzelhandel zu extremen Anpassungen führen. Wer da pennt, ist erledigt.

Antwort auf Beitrag Nr.: 51.424.827 von Kampfkater1969 am 06.01.16 15:13:29Ich würde Stand heute lieber einen Rückkauf bei Gerry Weber vornehmen, als erstmals in Tom Tailor zu investieren.

Die digitale Revolution wird im textilen Einzelhandel zu extremen Anpassungen führen. Wer da pennt, ist erledigt.

user78@

ich penne nicht, nur tom tailor steht im xetra fast 30 minuten ohne notiz, solangsam kommt der algo wieder in rythmus.

Die digitale Revolution wird im textilen Einzelhandel zu extremen Anpassungen führen. Wer da pennt, ist erledigt.

user78@

ich penne nicht, nur tom tailor steht im xetra fast 30 minuten ohne notiz, solangsam kommt der algo wieder in rythmus.

Antwort auf Beitrag Nr.: 51.424.827 von Kampfkater1969 am 06.01.16 15:13:29oh je die 5000(Geld) im Orderbuch sind dahin:

15:57:52 4,75 EUR 491 163.281

15:57:52 4,75 EUR 4.509 162.790

15:57:52 4,75 EUR 491 163.281

15:57:52 4,75 EUR 4.509 162.790

Antwort auf Beitrag Nr.: 51.425.631 von user78 am 06.01.16 16:17:32 2 x blauphase entweder das komplette Orderbuch wird abgeräumt und senna darf seinen 5 Euro hissen.

2 x blauphase entweder das komplette Orderbuch wird abgeräumt und senna darf seinen 5 Euro hissen.

2 x blauphase entweder das komplette Orderbuch wird abgeräumt und senna darf seinen 5 Euro hissen.

2 x blauphase entweder das komplette Orderbuch wird abgeräumt und senna darf seinen 5 Euro hissen.

Antwort auf Beitrag Nr.: 51.378.447 von senna7 am 29.12.15 09:42:33hier noch das video von D.A.F Deutsches Anleger Fernsehn

"http://www.finanzen100.de/video/tom-tailor-weihnachtsrallye-… vom 22.12.15

Michael Schröder bringt es auf den Punkt - Weihnachtstrade, allen investierten glückauf,

bin raus.

"http://www.finanzen100.de/video/tom-tailor-weihnachtsrallye-… vom 22.12.15

Michael Schröder bringt es auf den Punkt - Weihnachtstrade, allen investierten glückauf,

bin raus.

und tschüss @ user 78

....kann es für den Aufsichtsrat in 2016 eng werden, ob der irren zahl, dass der Herr Holzer in 2014 mit 4,5 Mio vergütet wurde?

Das kann doch nicht sein..................Tantiemen im Casino gezockt?

Da lagen einige DAX Vorstände drunter............

Irgendwie alles ne' Luftnummer..........

und die Aktionäre bluten.......

Das kann doch nicht sein..................Tantiemen im Casino gezockt?

Da lagen einige DAX Vorstände drunter............

Irgendwie alles ne' Luftnummer..........

und die Aktionäre bluten.......

Antwort auf Beitrag Nr.: 51.427.620 von senna7 am 06.01.16 19:39:36@senna7

und tschüss @ user 78

@user78

mal sehen, wenn das Volumen wieder passt, dann bin ich genauso schnell

wieder inv. .

Beeindruckend chartechnisch ist da ein boden so um 4,50 - 4,65 und genauso schnell

geht es dann auf 5,00.

Solange die hedgefond welle passt kann man im windschatten mit surfen, wehe wenn

da irgendwelche Unternehmensnachrichten kommen.

und tschüss @ user 78 @user78

mal sehen, wenn das Volumen wieder passt, dann bin ich genauso schnell

wieder inv. .

Beeindruckend chartechnisch ist da ein boden so um 4,50 - 4,65 und genauso schnell

geht es dann auf 5,00.

Solange die hedgefond welle passt kann man im windschatten mit surfen, wehe wenn

da irgendwelche Unternehmensnachrichten kommen.

Antwort auf Beitrag Nr.: 51.433.650 von user78 am 07.01.16 13:50:27

dgap.de

TOM TAILOR Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

DGAP Stimmrechtsmitteilung: TOM TAILOR Holding AG

2016-01-07 / 09:36

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Stimmrechtsmitteilung

1. Angaben zum Emittenten

TOM TAILOR Holding AG

Garstedter Weg 14

22453 Hamburg

Deutschland

2. Grund der Mitteilung

Erwerb/Veräußerung von Aktien mit Stimmrechten

X Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Herr Guo Guangchang

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

Fidelidade-Companhia de Seguros, S.A.

FCM Beteiligungs GmbH

5. Datum der Schwellenberührung

30.12.2015

6. Gesamtstimmrechtsanteile

Anteil Stimmrechte

(Summe 7.a.) Anteil Instrumente

(Summe 7.b.1.+ 7.b.2.) Summe Anteile

(Summe 7.a. + 7.b.) Gesamtzahl Stimmrechte

neu 24.97 % 4.50 % 29.47 % 26027133

letzte Mitteilung 23.16 % % % /

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG) direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG)

DE000A0STST2 0 6498050 0 % 24.97 %

Summe 6498050 24.97 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Stimmrechte absolut Stimmrechte in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Barausgleich oder physische Abwicklung Stimmrechte absolut Stimmrechte in %

Bedingte Call Option/Conditional call option 29.04.2016 Physisch 1171221 4.50 %

Bedingte Put Option/Conditional put option 29.05.2016 Bar 1171221 4.50 %

Summe 1171221 4.50 %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht Mitteilungspflichtiger andere Unternehmen mit melderelevanten Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der obersten beherrschenden Person oder dem oberstem beherrschenden Unternehmen:

Unternehmen Stimmrechte in %, wenn 3% oder höher Instrumente in %, wenn 5% oder höher Summe in %, wenn 5% oder höher

Guo Guangchang % % %

Fosun International Holdings Ltd. % % %

Fosun Holdings Limited % % %

Fosun International Limited % % 6.31 %

Fosun Financial Holdings Limited % % %

Millennium Gain Limited % % %

Longrun Portugal, SGPA, S.A. % % %

Fidelidade-Companhia de Seguros, S.A. 23.16 % % 23.16 %

FCM Beteiligungs GmbH 23.16 % % 23.16 %

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der Hauptversammlung: % (entspricht Stimmrechten)

die fosun mitteilung war wichtig, bei 30 % muss ein Übernahmeangebot her

dgap.de

TOM TAILOR Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

DGAP Stimmrechtsmitteilung: TOM TAILOR Holding AG

2016-01-07 / 09:36

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Stimmrechtsmitteilung

1. Angaben zum Emittenten

TOM TAILOR Holding AG

Garstedter Weg 14

22453 Hamburg

Deutschland

2. Grund der Mitteilung

Erwerb/Veräußerung von Aktien mit Stimmrechten

X Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Herr Guo Guangchang

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

Fidelidade-Companhia de Seguros, S.A.

FCM Beteiligungs GmbH

5. Datum der Schwellenberührung

30.12.2015

6. Gesamtstimmrechtsanteile

Anteil Stimmrechte

(Summe 7.a.) Anteil Instrumente

(Summe 7.b.1.+ 7.b.2.) Summe Anteile

(Summe 7.a. + 7.b.) Gesamtzahl Stimmrechte

neu 24.97 % 4.50 % 29.47 % 26027133

letzte Mitteilung 23.16 % % % /

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG) direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG)

DE000A0STST2 0 6498050 0 % 24.97 %

Summe 6498050 24.97 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Stimmrechte absolut Stimmrechte in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Barausgleich oder physische Abwicklung Stimmrechte absolut Stimmrechte in %

Bedingte Call Option/Conditional call option 29.04.2016 Physisch 1171221 4.50 %

Bedingte Put Option/Conditional put option 29.05.2016 Bar 1171221 4.50 %

Summe 1171221 4.50 %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht Mitteilungspflichtiger andere Unternehmen mit melderelevanten Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der obersten beherrschenden Person oder dem oberstem beherrschenden Unternehmen:

Unternehmen Stimmrechte in %, wenn 3% oder höher Instrumente in %, wenn 5% oder höher Summe in %, wenn 5% oder höher

Guo Guangchang % % %

Fosun International Holdings Ltd. % % %

Fosun Holdings Limited % % %

Fosun International Limited % % 6.31 %

Fosun Financial Holdings Limited % % %

Millennium Gain Limited % % %

Longrun Portugal, SGPA, S.A. % % %

Fidelidade-Companhia de Seguros, S.A. 23.16 % % 23.16 %

FCM Beteiligungs GmbH 23.16 % % 23.16 %

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der Hauptversammlung: % (entspricht Stimmrechten)

die fosun mitteilung war wichtig, bei 30 % muss ein Übernahmeangebot her

Antwort auf Beitrag Nr.: 51.434.307 von user78 am 07.01.16 14:45:11

Wer soll den das Übernahmeangebot stellen?

Gibt es da Interessenten (Gerry Weber?)?

Zitat von user78:

dgap.de

TOM TAILOR Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

DGAP Stimmrechtsmitteilung: TOM TAILOR Holding AG

2016-01-07 / 09:36

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Stimmrechtsmitteilung

1. Angaben zum Emittenten

TOM TAILOR Holding AG

Garstedter Weg 14

22453 Hamburg

Deutschland

2. Grund der Mitteilung

Erwerb/Veräußerung von Aktien mit Stimmrechten

X Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Herr Guo Guangchang

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

Fidelidade-Companhia de Seguros, S.A.

FCM Beteiligungs GmbH

5. Datum der Schwellenberührung

30.12.2015

6. Gesamtstimmrechtsanteile

Anteil Stimmrechte

(Summe 7.a.) Anteil Instrumente

(Summe 7.b.1.+ 7.b.2.) Summe Anteile

(Summe 7.a. + 7.b.) Gesamtzahl Stimmrechte

neu 24.97 % 4.50 % 29.47 % 26027133

letzte Mitteilung 23.16 % % % /

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG) direkt

(§ 21 WpHG) zugerechnet

(§ 22 WpHG)

DE000A0STST2 0 6498050 0 % 24.97 %

Summe 6498050 24.97 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Stimmrechte absolut Stimmrechte in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Instruments Fälligkeit / Verfall Ausübungszeitraum / Laufzeit Barausgleich oder physische Abwicklung Stimmrechte absolut Stimmrechte in %

Bedingte Call Option/Conditional call option 29.04.2016 Physisch 1171221 4.50 %

Bedingte Put Option/Conditional put option 29.05.2016 Bar 1171221 4.50 %

Summe 1171221 4.50 %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht Mitteilungspflichtiger andere Unternehmen mit melderelevanten Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der obersten beherrschenden Person oder dem oberstem beherrschenden Unternehmen:

Unternehmen Stimmrechte in %, wenn 3% oder höher Instrumente in %, wenn 5% oder höher Summe in %, wenn 5% oder höher

Guo Guangchang % % %

Fosun International Holdings Ltd. % % %

Fosun Holdings Limited % % %

Fosun International Limited % % 6.31 %

Fosun Financial Holdings Limited % % %

Millennium Gain Limited % % %

Longrun Portugal, SGPA, S.A. % % %

Fidelidade-Companhia de Seguros, S.A. 23.16 % % 23.16 %

FCM Beteiligungs GmbH 23.16 % % 23.16 %

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der Hauptversammlung: % (entspricht Stimmrechten)

die fosun mitteilung war wichtig, bei 30 % muss ein Übernahmeangebot her

Wer soll den das Übernahmeangebot stellen?

Gibt es da Interessenten (Gerry Weber?)?

Antwort auf Beitrag Nr.: 51.435.756 von Aufschlagwin am 07.01.16 16:28:35http://www.bafin.de/SharedDocs/Standardartikel/DE/bieterpfli…

Antwort auf Beitrag Nr.: 51.435.966 von user78 am 07.01.16 16:44:24

Danke für den Link,

aber das habe ich schon verstanden.

Nur meine Frage war ob es potentielle Übernahme-Interessenten - namentlich - gibt oder ob es sich u.U. um einen Strohmann handelt, der Shares einsammelt?

Zitat von user78: http://www.bafin.de/SharedDocs/Standardartikel/DE/bieterpflichten_wpueg.html

Danke für den Link,

aber das habe ich schon verstanden.

Nur meine Frage war ob es potentielle Übernahme-Interessenten - namentlich - gibt oder ob es sich u.U. um einen Strohmann handelt, der Shares einsammelt?

Antwort auf Beitrag Nr.: 51.434.307 von user78 am 07.01.16 14:45:11

Wenn die Firma ein Restrukturierungsfall ist und ohne die Aufstockung die Insolvenz drohen würde, dann kann von dieser Regel auf Antrag auch abgesehen werden. Ohnehin wäre nur der 3-Monats-Durchschnittskurs zu bieten.

Zitat von user78:

...

die fosun mitteilung war wichtig, bei 30 % muss ein Übernahmeangebot her

Wenn die Firma ein Restrukturierungsfall ist und ohne die Aufstockung die Insolvenz drohen würde, dann kann von dieser Regel auf Antrag auch abgesehen werden. Ohnehin wäre nur der 3-Monats-Durchschnittskurs zu bieten.

Antwort auf Beitrag Nr.: 51.435.756 von Aufschlagwin am 07.01.16 16:28:35

Zitat von Aufschlagwin:Zitat von user78:

dgap.de

Wer soll den das Übernahmeangebot stellen?

Gibt es da Interessenten (Gerry Weber?)?

.....wen der FOCUS Bericht vom letzten Samstag stimmt, sicherlich nicht. In dem Bericht sehr deutlich, dass Esprit, Gerry Weber, Tom Tailor, s.Oliver und Hugo Boss Probleme satt haben.......

die werden alle die Übernahme eines Patienten ablehnen........

siehe

Praktiker / Max Bahr

Schlecker / Ihr Platz

Folgen bekannt.........

Antwort auf Beitrag Nr.: 51.439.029 von IchhabeGeduld am 07.01.16 21:06:19

Zitat von IchhabeGeduld:Zitat von Aufschlagwin: ...

.....wen der FOCUS Bericht vom letzten Samstag stimmt, sicherlich nicht. In dem Bericht sehr deutlich, dass Esprit, Gerry Weber, Tom Tailor, s.Oliver und Hugo Boss Probleme satt haben.......

die werden alle die Übernahme eines Patienten ablehnen........

siehe

Praktiker / Max Bahr

Schlecker / Ihr Platz

Folgen bekannt.........

Da wäre ich mir nicht so sicher ob eine Übernahme abwendbar ist wenn ein Großaktionär die 30% Hürde genommen hat und ein interessantes Angebot für die Aktionäre bietet.

Immerhin sind doch noch knapp 50% Freefloat meine ich.

Zusammen mit einem Großaktionär und einem guten Preis könnten die Aktionäre Schwach werden und verkaufen bzw. einer Übernahme zustimmen.

Also schau´mer Mal.

ich hoffe Ihr habt gestern gekauft ....

Antwort auf Beitrag Nr.: 51.442.413 von senna7 am 08.01.16 10:08:55

Gekauft habe ich schon vor Tagen, ich habe aber nachgelegt

Zitat von senna7: ich hoffe Ihr habt gestern gekauft ....

Gekauft habe ich schon vor Tagen, ich habe aber nachgelegt

Antwort auf Beitrag Nr.: 51.441.246 von Aufschlagwin am 08.01.16 08:39:11

Zitat von Aufschlagwin:Zitat von IchhabeGeduld: ...

Da wäre ich mir nicht so sicher ob eine Übernahme abwendbar ist wenn ein Großaktionär die 30% Hürde genommen hat und ein interessantes Angebot für die Aktionäre bietet.

Immerhin sind doch noch knapp 50% Freefloat meine ich.

Zusammen mit einem Großaktionär und einem guten Preis könnten die Aktionäre Schwach werden und verkaufen bzw. einer Übernahme zustimmen.

Also schau´mer Mal.

Hier nochmal zum Thema Übernahme.

https://www.boerse-go.de/jandaya/#Ticker/Profil/tom-tailor-h…

Also meiner Meinung wird sich der Chines Fosum das Unternehmen TT unter die Nägel reissen.

Die kontinuierlichen Kursrücksetzer sind die letzten Tage extrem in Hohem Maße genutzt worden um den Anteil aufzustocken.

Die Frage ist, wie hoch wird das Gebot für die Aktionäre sein?

Antwort auf Beitrag Nr.: 51.442.413 von senna7 am 08.01.16 10:08:55senna7@

ich hoffe Ihr habt gestern gekauft ....

user78@

ja, sogar fast Tiefstkurs 4,61 - aber um 9.05am wieder raus

Das Orderbuch passt und wieder Momentum

ich hoffe Ihr habt gestern gekauft ....

user78@

ja, sogar fast Tiefstkurs 4,61 - aber um 9.05am wieder raus

Das Orderbuch passt und wieder Momentum

ich habe nun insgeasmt 3 Käufe und einen Schnitt von 4 Euro ....

sollte es noch mal in Richtung 4,50 gehen - was ich aber nicht glaube kauf ich noch ein wenig nach ....

ansonsten leg ich mich nun schlafen ... ich bin von Kurse von über 6 Euro überzeugt da ich denke das die negativen Dinge schon eingepreißt sind.

Gelbe Zone bis zum Frühjahr für mich realitisch

Bei positiven News wird sich der Kurs Richtung 10 Euro bewegen und dann wird es spannend , aber nun warten wir erstmal ab und schauen auf kurzfristige Hürde bei ca.6,30

sollte es noch mal in Richtung 4,50 gehen - was ich aber nicht glaube kauf ich noch ein wenig nach ....

ansonsten leg ich mich nun schlafen ... ich bin von Kurse von über 6 Euro überzeugt da ich denke das die negativen Dinge schon eingepreißt sind.

Gelbe Zone bis zum Frühjahr für mich realitisch

Bei positiven News wird sich der Kurs Richtung 10 Euro bewegen und dann wird es spannend , aber nun warten wir erstmal ab und schauen auf kurzfristige Hürde bei ca.6,30

Traumjahr für Einzelhandel - Deutsche kauften kräftig ein

...

An einer Branche ging der Shopping-Boom allerdings völlig vorbei: dem Textilhandel. Nach Angaben der Statistiker lag das reale Umsatzplus im Bereich Textilien, Bekleidung, Schuhe und Lederwaren in den ersten elf Monaten des Jahres gerade einmal bei 0,1 Prozent. Der Bundesverband des Deutschen Textileinzelhandels geht für das Gesamtjahr von einem Umsatz auf Vorjahresniveau aus. Schuld daran ist Branchenkennern zufolge einmal mehr vor allem das Wetter. „Der milde Winter war ein Tsunami in der Modebranche“, urteilt der Hauptgeschäftsführer des Modeverbandes German-Fashion, Thomas Rasch. Doch mache sich auch ein schleichender Bedeutungsverlust der Mode im Bewusstsein vieler Kunden bemerkbar, fügt der Branchenkenner dann noch hinzu. Immer mehr Verbrauchern seien neue Handys oder Reisen wichtiger als eine neue Garderobe.

...

An einer Branche ging der Shopping-Boom allerdings völlig vorbei: dem Textilhandel. Nach Angaben der Statistiker lag das reale Umsatzplus im Bereich Textilien, Bekleidung, Schuhe und Lederwaren in den ersten elf Monaten des Jahres gerade einmal bei 0,1 Prozent. Der Bundesverband des Deutschen Textileinzelhandels geht für das Gesamtjahr von einem Umsatz auf Vorjahresniveau aus. Schuld daran ist Branchenkennern zufolge einmal mehr vor allem das Wetter. „Der milde Winter war ein Tsunami in der Modebranche“, urteilt der Hauptgeschäftsführer des Modeverbandes German-Fashion, Thomas Rasch. Doch mache sich auch ein schleichender Bedeutungsverlust der Mode im Bewusstsein vieler Kunden bemerkbar, fügt der Branchenkenner dann noch hinzu. Immer mehr Verbrauchern seien neue Handys oder Reisen wichtiger als eine neue Garderobe.

Für mich war die Fosun-Beteiligung ein Kernargument für einen Einstieg bei Tom Tailor.

Die aus meiner Sicht willkürliche staatliche Einflussnahme, die mit dem Festhalten von Guo vor ein paar Wochen besonders deutlich geworden ist, hat es für mich zu sehr beschädigt.

Daran ändert auch die Aufstockung durch Fosun letztlich zu wenig.

Passend dazu heute vormittag in der SZ von gestern über den aktuellen Fall bei einer in China bekannten Modefirma gelesen. Hier ein Kurzbericht dazu:

http://wirtschaftsblatt.at/home/nachrichten/international/49…

Die aus meiner Sicht willkürliche staatliche Einflussnahme, die mit dem Festhalten von Guo vor ein paar Wochen besonders deutlich geworden ist, hat es für mich zu sehr beschädigt.

Daran ändert auch die Aufstockung durch Fosun letztlich zu wenig.

Passend dazu heute vormittag in der SZ von gestern über den aktuellen Fall bei einer in China bekannten Modefirma gelesen. Hier ein Kurzbericht dazu:

http://wirtschaftsblatt.at/home/nachrichten/international/49…

Antwort auf Beitrag Nr.: 51.452.118 von Der Tscheche am 09.01.16 12:49:37

Rudolf Wöhrl AG mit BB- Rating

DGAP-News: Rudolf Wöhrl AG / Schlagwort(e): Anleihe/Rating

2016-01-08 / 15:31

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Rudolf Wöhrl AG mit BB- Rating

Nürnberg, 8. Januar 2016 - Die Rudolf Wöhrl AG hat im Rahmen des Folgeratings von der Euler Hermes Rating Deutschland GmbH die Note BB- (Ausblick stabil) erhalten.

Die deutsche Bekleidungseinzelhandelsbranche wird zunehmend durch den technologischen Fortschritt, die Digitalisierung der Gesellschaft sowie einem daraus resultierenden veränderten Kaufverhalten geprägt. Als klassischer stationärer Händler kann die Rudolf Wöhrl AG dieser Entwicklung und den damit verbundenen, derzeitigen stationären Frequenzrückgängen momentan nur begrenzt entgegensteuern.

Vor diesem Hintergrund hat WÖHRL bereits Maßnahmen eingeleitet, um das Unternehmen im Hinblick auf diesen strukturellen Wandel neu aufzustellen. Positiv bewertet Euler Hermes unter anderem die begonnene Digitalisierung des Geschäftsmodells der Rudolf Wöhrl AG sowie die geplante Weiterentwicklung zum Multichannel-Händler, die neue Ertragspotenziale erschließen sollen. Des Weiteren hat WÖHRL zur Steigerung der Ertragskraft unter anderem die konsequente Bereinigung des Filialportfolios, die schrittweise Verbesserung der Flächenproduktivität sowie umfangreiche Prozessoptimierungen in der Zentralverwaltung initiiert.

Nach wie vor werden insbesondere die gute regionale Marktposition und die Markenbekanntheit der Rudolf Wöhrl AG sowie deren attraktive und diversifizierte Einzelhandelsstandorte von Euler Hermes als Stärken des Unternehmens definiert.

Weitere Informationen über das Unternehmen finden Sie auf der Unternehmenswebsite www.woehrl.de

Pressekontakt

Rudolf Wöhrl AG

Unternehmenskommunikation

E-Mail: presse@woehrl.de

Telefon: 0911 / 8121- 448

IR-Kontakt:

Instinctif Deutschland GmbH