Outokumpu - jetzt kommt der Turnaround

eröffnet am 26.10.11 13:49:30 von

neuester Beitrag 15.12.23 20:24:33 von

neuester Beitrag 15.12.23 20:24:33 von

Beiträge: 136

ID: 1.169.891

ID: 1.169.891

Aufrufe heute: 1

Gesamt: 29.864

Gesamt: 29.864

Aktive User: 0

ISIN: FI0009002422 · WKN: 885421 · Symbol: OUTA

3,8070

EUR

+0,21 %

+0,0080 EUR

Letzter Kurs 18.04.24 Tradegate

Neuigkeiten

04.04.24 · wallstreetONLINE Redaktion |

03.04.24 · BörsenNEWS.de |

28.03.24 · BörsenNEWS.de |

07.11.23 · dpa-AFX |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,20 | +14,14 | |

| 76,28 | +10,47 | |

| 17.600,00 | +10,00 | |

| 22,460 | +9,99 | |

| 204,50 | +9,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5460 | -6,83 | |

| 2,1800 | -9,17 | |

| 0,5150 | -9,65 | |

| 0,7997 | -12,16 | |

| 4,2300 | -17,86 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.624.318 von faultcode am 12.10.23 14:34:57

...

It will be interesting to track Cybertruck production in the coming months and see how quickly can Tesla ramp up to 1,000 units per week.

...

15.12.

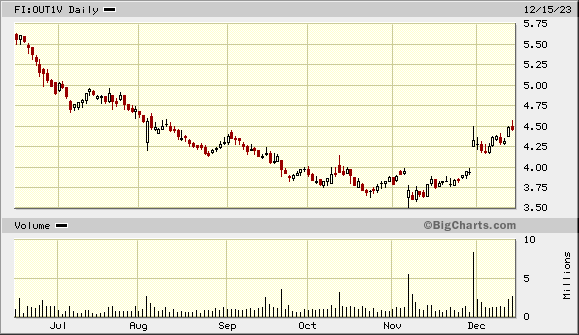

Tesla appears to be ramping up Cybertruck production as fleet is spotted

https://electrek.co/2023/12/15/tesla-ramps-up-cybertruck-pro…

...

It will be interesting to track Cybertruck production in the coming months and see how quickly can Tesla ramp up to 1,000 units per week.

...

15.12.

Tesla appears to be ramping up Cybertruck production as fleet is spotted

https://electrek.co/2023/12/15/tesla-ramps-up-cybertruck-pro…

...

A Tesla Cybertruck stainless steel supplier has been revealed: Outokumpu is going to provide steel for the novel electric pickup truck.

One of the Cybertruck’s biggest differentiating features is the fact that Tesla plans to build it with a body and “exoskeleton” made of “ultra-hard” stainless steel:

...

11.10.

Tesla Cybertruck stainless steel supplier revealed

https://electrek.co/2023/10/11/tesla-cybertruck-stainless-st…

=>

A Tesla Cybertruck stainless steel supplier has been revealed: Outokumpu is going to provide steel for the novel electric pickup truck.

One of the Cybertruck’s biggest differentiating features is the fact that Tesla plans to build it with a body and “exoskeleton” made of “ultra-hard” stainless steel:

...

11.10.

Tesla Cybertruck stainless steel supplier revealed

https://electrek.co/2023/10/11/tesla-cybertruck-stainless-st…

=>

https://www.outokumpu.com/en/investors

...

...

...

Outlook for Q3 2023

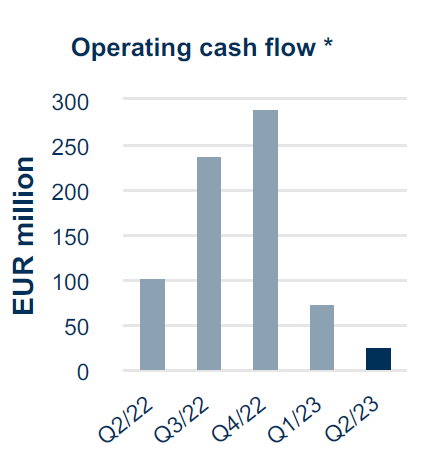

Group stainless steel deliveries in the third quarter are expected to decrease by 5–15% compared to the second quarter, in line with the seasonal pattern. For business area Europe, the market environment is challenging in the third quarter.

The planned maintenance break in business area Ferrochrome is expected to have an approximately EUR 10 million negative impact on the business area's adjusted EBITDA.

Maintenance costs for the rest of the group in the third quarter are expected to increase by up to EUR 10 million compared to the second quarter.

With current raw material prices, some raw material related inventory and metal derivative losses are expected to be realized in the third quarter.

Guidance for Q3 2023:

Adjusted EBITDA in the third quarter of 2023 is expected to be lower compared to the second quarter.

...

...

...

...

Outlook for Q3 2023

Group stainless steel deliveries in the third quarter are expected to decrease by 5–15% compared to the second quarter, in line with the seasonal pattern. For business area Europe, the market environment is challenging in the third quarter.

The planned maintenance break in business area Ferrochrome is expected to have an approximately EUR 10 million negative impact on the business area's adjusted EBITDA.

Maintenance costs for the rest of the group in the third quarter are expected to increase by up to EUR 10 million compared to the second quarter.

With current raw material prices, some raw material related inventory and metal derivative losses are expected to be realized in the third quarter.

Guidance for Q3 2023:

Adjusted EBITDA in the third quarter of 2023 is expected to be lower compared to the second quarter.

...

Antwort auf Beitrag Nr.: 54.465.690 von faultcode am 04.03.17 15:43:53wenigstens für 2021 gibt es wieder eine Dividende:

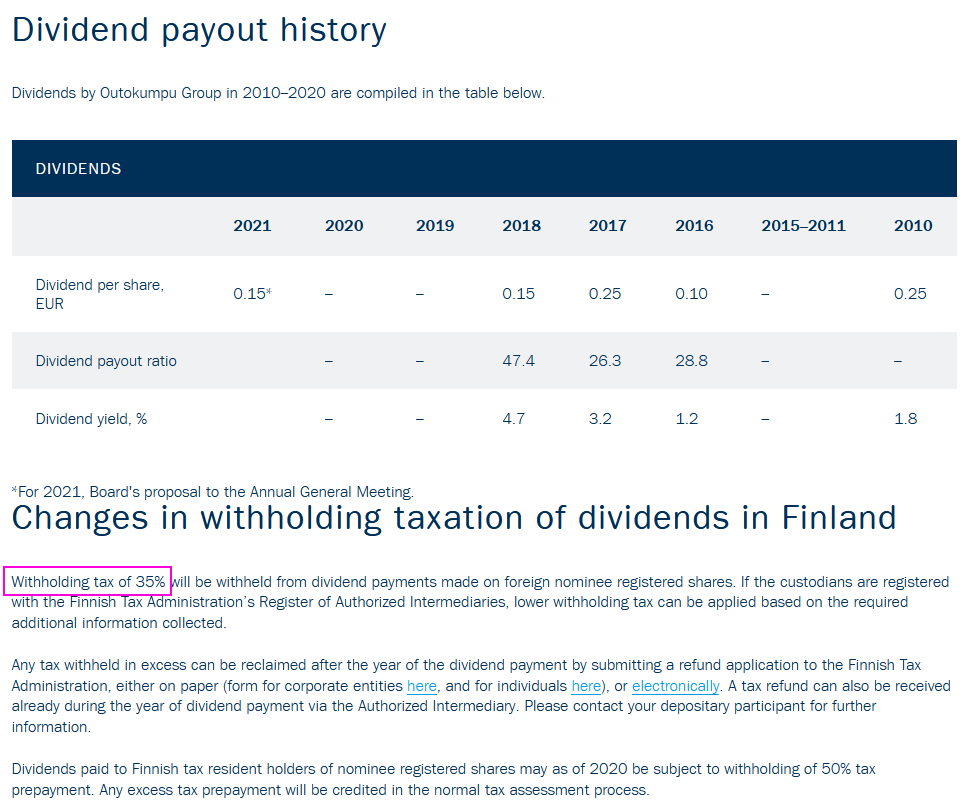

https://www.outokumpu.com/en/investors/outokumpu-share/divid…

=> Nachteil 1: finnische Quellensteuer von 35%

Nachteil 2: viele dt. Banken langen beim Vorabbefreiungsservice o.ä. (und nur für ein Land wie Finnland!) ("Eigenerklärung", "INVESTOR SELF-DECLARATION - INDIVIDUALS") mit z.B. EUR20 p.a. für einen ermäßigten Quellensteuersatz (hier 15%) kräftig zu.

Hier könnte die EU mMn mal tätig werden für das viele Beamtengeld auch aus meinen Steuern.

Finnland ist ja nicht die Schweiz

https://www.outokumpu.com/en/investors/outokumpu-share/divid…

=> Nachteil 1: finnische Quellensteuer von 35%

Nachteil 2: viele dt. Banken langen beim Vorabbefreiungsservice o.ä. (und nur für ein Land wie Finnland!) ("Eigenerklärung", "INVESTOR SELF-DECLARATION - INDIVIDUALS") mit z.B. EUR20 p.a. für einen ermäßigten Quellensteuersatz (hier 15%) kräftig zu.

Hier könnte die EU mMn mal tätig werden für das viele Beamtengeld auch aus meinen Steuern.

Finnland ist ja nicht die Schweiz

später vielleicht mal eine Auge auf günstige europ. Stahltitel werfen:

https://www.bloombergquint.com/markets/eu-steel-prices-surge…

natürlich, die Eingangskosten sind auch teilweise dramatisch gestiegen (Energie); auch Eisenerz erholte sich wieder deutlich...

https://www.bloombergquint.com/markets/eu-steel-prices-surge…

natürlich, die Eingangskosten sind auch teilweise dramatisch gestiegen (Energie); auch Eisenerz erholte sich wieder deutlich...

Trading Spotlight

Antwort auf Beitrag Nr.: 67.566.027 von faultcode am 23.03.21 13:21:27

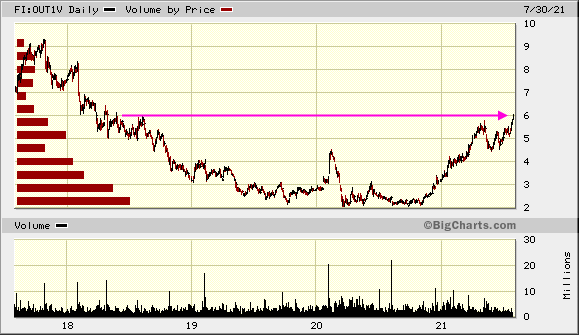

Antwort auf Beitrag Nr.: 64.683.595 von faultcode am 07.08.20 14:18:35Bodenbildung oder keine Bodenbildung?

ansonsten:

...

http://www.digitaljournal.com/pr/4867934

ansonsten:

...

http://www.digitaljournal.com/pr/4867934

Antwort auf Beitrag Nr.: 64.287.286 von faultcode am 03.07.20 19:24:45

...

Outlook for Q3 2020

Due to the global economic uncertainty caused by the COVID-19 pandemic, Outokumpu will not give quarterly guidance on adjusted EBITDA until further notice.

The COVID-19 pandemic and related measures are expected to have a significant impact on the stainless steel industry throughout 2020.

Due to seasonally low quarter, especially in Europe, combined with the continuing COVID-19 situation, Outokumpu expects its stainless steel deliveries to decrease in the third quarter for the whole Group by approximately 10% compared to the second quarter. The European stainless steel market remains challenging as a result of continuing import and price pressure.

The planned maintenance work at the Ferrochrome mill in Tornio, Finland is expected to have approximately EUR 15 million negative impact on the third-quarter result.

...

https://www.outokumpu.com/news/2020/outokumpu-half-year-fina…

Q2

Ui, ui, ui

...

Outlook for Q3 2020

Due to the global economic uncertainty caused by the COVID-19 pandemic, Outokumpu will not give quarterly guidance on adjusted EBITDA until further notice.

The COVID-19 pandemic and related measures are expected to have a significant impact on the stainless steel industry throughout 2020.

Due to seasonally low quarter, especially in Europe, combined with the continuing COVID-19 situation, Outokumpu expects its stainless steel deliveries to decrease in the third quarter for the whole Group by approximately 10% compared to the second quarter. The European stainless steel market remains challenging as a result of continuing import and price pressure.

The planned maintenance work at the Ferrochrome mill in Tornio, Finland is expected to have approximately EUR 15 million negative impact on the third-quarter result.

...

https://www.outokumpu.com/news/2020/outokumpu-half-year-fina…

04.04.24 · wallstreetONLINE Redaktion · GRENKE |

03.04.24 · BörsenNEWS.de · GRENKE |

28.03.24 · BörsenNEWS.de · Telefon L.M.Ericsson (B) |

07.11.23 · dpa-AFX · Outokumpu |