Timburgs Langfristdepot - Start 2012

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 18.04.24 22:56:48 von

neuester Beitrag 18.04.24 22:56:48 von

Beiträge: 56.651

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 397

Gesamt: 7.756.661

Gesamt: 7.756.661

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

37.683,28

PKT

-0,22 %

-82,77 PKT

Letzter Kurs 13:10:32 TTMzero (USD)

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 18.04.24 | ||

| 18.04.24 | ||

| 18.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 13.04.24 | ||

| 17.04.24 | ||

| 14.04.24 | ||

| 13.04.24 | ||

| 15.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 30.03.24 | ||

| 02.04.24 | ||

| 13.04.24 | ||

| 02.04.24 | ||

| 17.04.24 |

Beitrag zu dieser Diskussion schreiben

Hier gab es ja einige, die in Gedeon Richter investieren wollten. Der Kurs kam jetzt etwas zurück. Vielleicht für den einen oder anderen eine Gelegenheit.

Norwegens Staatsfonds erzielt den höchsten Quartalsgewinn seiner Geschichte, meldete das HANDELSBLATT (kostenpflichtig):

https://www.handelsblatt.com/finanzen/anlagestrategie/geldan…

Ob das bei @Timburg (der wird sich freuen) auch so war beim NBIM-II…?

https://www.handelsblatt.com/finanzen/anlagestrategie/geldan…

Ob das bei @Timburg (der wird sich freuen) auch so war beim NBIM-II…?

Antwort auf Beitrag Nr.: 75.639.446 von werthaltig am 18.04.24 09:13:35Hallo werthaltig und besten Dank für deinen Input. Ich gehe da deutlich optimistischer und antizyklischer vor. (was aber nicht heißt, dass ich hier richtig liegen muss)

https://de.marketscreener.com/kurs/aktie/KERING-4683/fundame…

Die Analysten gehen 2026 von einem Gewinn pro Aktie von über 28€ aus. Die Dividende soll im Bereich von 14-15 Euro bleiben und die FCF Yield steigt Richtugn 7,5%.

Ich unterstelle, dass eine Rezession Kering auch treffen wird und ziehe 30% Sicherheitsmarge ab. Blieben 2026 noch ein EPS von 19,60€ und damit gut 20% weniger als heute. Bei einem Kurs von 150€ reden wird also selbst in diesem Szenario über ein KGV von 7,6 und eine Dividendenrendite von knapp 7% (Divirückgang auf unter 10€ pro Aktie unterstellt). Selbst dann wäre Kering abenteuerlich billig und ziemlich sicher in den Fängen eines Luxusriesen wie LVMH.

Der Markt ist irre und nie vorhersehbar, aber wenn die Welt, die wir kennen, nicht untergegangen sein sollte, wird man Kering kaum für 150€ bekommen. Die MarketCap läge dann bei 18 Mrd., das KUV um grob 1. Und falls es doch zu dieser Situation kommen, sollte man dann tiefe Taschen haben.

Ich werde Kering als eine Luxusaktie mit attraktiver Bewertung und aktuell angeschlagendem Chart mit 1-1,5% gewichten. Und je tiefer es geht, desto häufiger werde ich Tranchen dazu kaufen.

https://de.marketscreener.com/kurs/aktie/KERING-4683/fundame…

Die Analysten gehen 2026 von einem Gewinn pro Aktie von über 28€ aus. Die Dividende soll im Bereich von 14-15 Euro bleiben und die FCF Yield steigt Richtugn 7,5%.

Ich unterstelle, dass eine Rezession Kering auch treffen wird und ziehe 30% Sicherheitsmarge ab. Blieben 2026 noch ein EPS von 19,60€ und damit gut 20% weniger als heute. Bei einem Kurs von 150€ reden wird also selbst in diesem Szenario über ein KGV von 7,6 und eine Dividendenrendite von knapp 7% (Divirückgang auf unter 10€ pro Aktie unterstellt). Selbst dann wäre Kering abenteuerlich billig und ziemlich sicher in den Fängen eines Luxusriesen wie LVMH.

Der Markt ist irre und nie vorhersehbar, aber wenn die Welt, die wir kennen, nicht untergegangen sein sollte, wird man Kering kaum für 150€ bekommen. Die MarketCap läge dann bei 18 Mrd., das KUV um grob 1. Und falls es doch zu dieser Situation kommen, sollte man dann tiefe Taschen haben.

Ich werde Kering als eine Luxusaktie mit attraktiver Bewertung und aktuell angeschlagendem Chart mit 1-1,5% gewichten. Und je tiefer es geht, desto häufiger werde ich Tranchen dazu kaufen.

Antwort auf Beitrag Nr.: 75.627.350 von linkshaender am 16.04.24 13:29:07@linkshaender

Nachtrag zu UNH

bei Markus Koch im Kommentar zur Oping Bell wurde der Hintergrund erläutert.

Du kennst diesen bestimmt - der Kurs zeigt die Richtung an.

Auch wenn der Markt vom Umfeld sehr verunsichert ist.

Gutes Gelingen, Gruss RS

Nachtrag zu UNH

bei Markus Koch im Kommentar zur Oping Bell wurde der Hintergrund erläutert.

Du kennst diesen bestimmt - der Kurs zeigt die Richtung an.

Auch wenn der Markt vom Umfeld sehr verunsichert ist.

Gutes Gelingen, Gruss RS

Antwort auf Beitrag Nr.: 75.639.176 von bcgk am 18.04.24 08:36:45

Kering

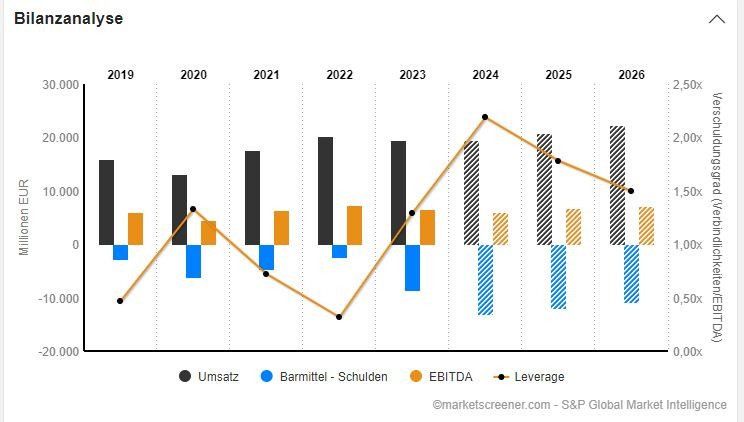

Ich wäre da vorsichtiger. Nicht nur der Chart schaut dermaßen kaputt aus, nein auch die Verschuldung und deren Prognose animiert nicht zur Freude. Ich persönlich hatte in der Vergangenheit bei solchen Konstellationen SEHR überwiegend keinen Spaß, weshalb ich mir sowas seit einigen Jahren nicht mehr antue. Das Ganze sieht für mich eher nach einem Kursziel beim 10-Jahres-Tief um die 150 aus.

Zitat von bcgk: Kering notiert am 6,5-Jahrestief. Ich denke hier ist mittlerweile antizyklisch eine attraktive Gelegenheit gegeben. Falls der Kurs weiter schwächelt, werde ich in Tranchen weiter zukaufen. Wenn Kering irgendwann bei 250-270€ notieren sollte, schluckt LVMH den Laden.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.638.507 von matjung am 17.04.24 23:57:40Kering notiert am 6,5-Jahrestief. Ich denke hier ist mittlerweile antizyklisch eine attraktive Gelegenheit gegeben. Falls der Kurs weiter schwächelt, werde ich in Tranchen weiter zukaufen. Wenn Kering irgendwann bei 250-270€ notieren sollte, schluckt LVMH den Laden.

Antwort auf Beitrag Nr.: 75.638.369 von El_Matador am 17.04.24 22:49:04

Notiert die Aktie nicht im 5 Jahrestief?

Zitat von El_Matador: Kering steht und faellt mit der Hauptmarke Gucci und die laeuft im Moment nicht gut. Gegenueber LVMH muss Kering einen Bewertungsabschlag haben weil die Marken nicht so stark sind wie die von LVMH und das Portfolio weniger diversifiziert ist. Ich wuerde Kering auch nach einem Kursrueckgang nicht kaufen.

Notiert die Aktie nicht im 5 Jahrestief?

Antwort auf Beitrag Nr.: 75.638.369 von El_Matador am 17.04.24 22:49:04Die Probleme mit Gucci sind aber mMn nur temporär. Ich traue Kering zu das in den Griff zu bekommen. Alternativ wird Kering gar ein Übernahmeziel?

Der Bewertungsunterschied zu LVMH und Hermes ist mir dann doch etwas zu happig.

Der Bewertungsunterschied zu LVMH und Hermes ist mir dann doch etwas zu happig.

Antwort auf Beitrag Nr.: 75.636.881 von 1435905 am 17.04.24 17:57:00Immerhin hast du anstelle von Henkel und Unilever nicht Reckitt gewaehlt.

Antwort auf Beitrag Nr.: 75.630.998 von bcgk am 16.04.24 21:53:52Kering steht und faellt mit der Hauptmarke Gucci und die laeuft im Moment nicht gut. Gegenueber LVMH muss Kering einen Bewertungsabschlag haben weil die Marken nicht so stark sind wie die von LVMH und das Portfolio weniger diversifiziert ist. Ich wuerde Kering auch nach einem Kursrueckgang nicht kaufen.

12:56 Uhr · wallstreetONLINE Redaktion · Eli Lilly |

07:37 Uhr · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · Redaktion dts · Dow Jones |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · Robby's Elliottwellen · DAX |

18.04.24 · dpa-AFX · Henkel VZ |

18.04.24 · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Applied Materials |

| Zeit | Titel |

|---|---|

| 18.04.24 | |

| 14.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |