Timburgs Langfristdepot - Start 2012 (Seite 1829)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 25.04.24 18:55:57 von

neuester Beitrag 25.04.24 18:55:57 von

Beiträge: 56.686

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 867

Gesamt: 7.763.635

Gesamt: 7.763.635

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.075,61

PKT

-0,98 %

-375,74 PKT

Letzter Kurs 22:01:37 TTMzero (USD)

Neuigkeiten

19:02 Uhr · wallstreetONLINE Redaktion |

20:21 Uhr · dpa-AFX |

18:25 Uhr · dpa-AFX |

18:15 Uhr · Robby's Elliottwellen |

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt Börsenexperte

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt BörsenexperteBeitrag zu dieser Diskussion schreiben

Paypal ermöglicht Zahlungen Privat an Privat. Das geht mit Kreditkarte nicht. Größter potenzieller Konkurrent ist Libra, aber da ist Paypal Teil von.

Antwort auf Beitrag Nr.: 61.097.728 von HenryScheinulf am 24.07.19 18:33:47Danke für deinen Einwurf.

Die Schätzungen für die nächsten Jahre beeindrucken.

Was mir nicht gefällt, war die aktionärsunfreundliche KE 20% unter dem Preis.

Warum jetzt diese KE?? Die hatten noch über $220Mio Cash in der Kasse um den Vertrieb weiter auszubauen!! Glauben sie nicht an das erweiterte Label durch die FDA?

Falls sie die "Priority Review" für Vascepa von der FDA bis Ende September erhalten, hätte sich eine KE bei einem höheren Preis aktionärsfreundlicher durchführen lassen können.

Leider Vascepa das einzige Produkt im Portfolio - Generika erscheint erst 2029 von TEVA.

Ich warte noch die Q2 Ergebnisse am 31.07. ab.

Die Schätzungen für die nächsten Jahre beeindrucken.

Was mir nicht gefällt, war die aktionärsunfreundliche KE 20% unter dem Preis.

Warum jetzt diese KE?? Die hatten noch über $220Mio Cash in der Kasse um den Vertrieb weiter auszubauen!! Glauben sie nicht an das erweiterte Label durch die FDA?

Falls sie die "Priority Review" für Vascepa von der FDA bis Ende September erhalten, hätte sich eine KE bei einem höheren Preis aktionärsfreundlicher durchführen lassen können.

Leider Vascepa das einzige Produkt im Portfolio - Generika erscheint erst 2029 von TEVA.

Ich warte noch die Q2 Ergebnisse am 31.07. ab.

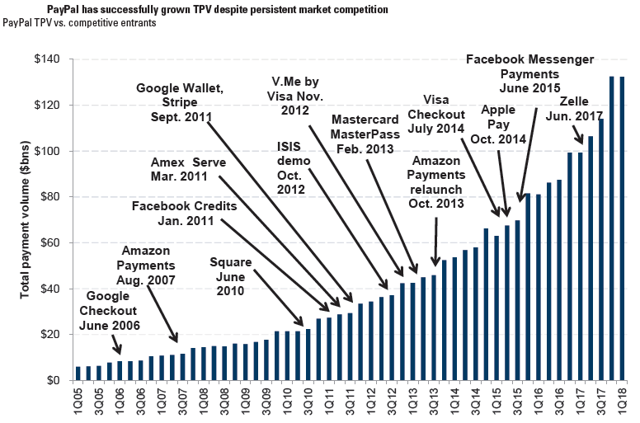

Antwort auf Beitrag Nr.: 61.100.461 von neuflostein am 25.07.19 07:34:04 Ich habe bei Paypal irgendwie Bedenken, dass es massive Konkurrenz geben wird durch Square, ApplePay, AmazonPay, Google und Co? Ich hab auch nie verstanden, warum ich per Paypal zahlen soll, wenn ich doch auch per Kreditkarte zahlen kann?

der bessere Artikel ist für mich der hier:

https://seekingalpha.com/article/4277050-paypal-spurs-scale-…

+++

Capital Allocation: A Cleaner Balance Sheet

PYPL generated $809 million in free cash flow in the first quarter of 2019. The company expects more than $3 billion in free cash flow (FCF) for the full year 2019.

The company targeted $1 billion to $3 billion in M&A per year, with a capital return plan of 40% to 50% of FCF. The company maintains a positive outlook on its "risk-as-a-service" capabilities due to its acquisitions. Further, the acquisition of Swift Financial also bolstered PYPL's merchant working capital business. It will also sustain the required geographical exposure and cross-sell opportunities from the company's acquisition of iZettle.

After the company announced the acquisition of iZettle, PYPL expects to have roughly $15 billion in cash available to invest in 2019. It is estimated to generate more than $4 billion to $6 billion in FCF annually over the next four years. With this level of capital, PYPL is targeting roughly $1 billion to $3 billion in M&A per year. Capital returns are expected to be around 40% to 50% of FCF.

I anticipate a potential year-on-year 23% earnings growth over the next three years as a result of these M&As. The company is strongly positioned across mobile with considerable incremental growth opportunities in peer-to-peer ((P2P)) monetization, wallet, merchant adoption, Braintree, and recent partnerships like MercadoLibre (MELI). Its strong engagement levels on Alipay/Wechat in Asia would also achieve greater traction in payments.

The company called out priorities for capital allocation as being higher returning growth opportunities. It involves organic/inorganic opportunities, including driving growth for the Synchrony Financial (SYF) acquisition or M&As that could tap a variety of potential attractive assets found abroad.

PYPL acquired the $6.8 billion receivables of SYF including $5.8 billion of consumer credit card receivables and $1 billion in participation interests in receivables held by investors and Comenity Capital bank. SYF maintained its 20% operating income growth guidance in 2019.

I believe that once a significant portion of its debt is offloaded from PYPL's balance sheet and SYF assumes responsibility of future debt issuances, PYPL will benefit significantly from: (1) risk reduction without credit on its balance sheet, (2) liberating $1 billion in annual FCF which was previously used to fund the debt and capital requirements, and (3) the opportunity to deploy the $6 billion in cash associated with strategic capital return.

+++

My Takeaway

To recap, PYPL has made early progress in moving-up the payments experience of customers in an eCommerce transaction and reducing friction for consumers by introducing and innovating on Venmo monetization-related products.

The Venmo monetization-related products have a strong potential for serving customers in financial services cheaper than traditional banks. The significant engagement levels on PYPL has much more traction to gain in socially-integrated payment systems.

The company manages the business towards the transaction and operating margins rather than take-rate. PYPL is well-positioned to address its untapped and addressable market by building on platforms to improve scale efficiencies across payments, particularly as mobile commerce penetration increases.

I believe that PYPL has one of the most compelling secular growth stories on the internet. I can see that the company is eager to invest in or acquire companies that advance its strategic agenda. I would not be surprised to see additional strategic investments or acquisitions to be made over the succeeding quarters. While the company reiterated its previous guidance on potential M&A allocations, I believe this would not prevent the company from doing a larger transaction given the right opportunity.

!!!!

The company looks at the $110 trillion total addressable market opportunity across payments, noting that market share is presently below 1%. PYPL expects global internet users could reach 6 billion (presently at 3.5 billion) in the longer term. PYPL hopes it can achieve 10% to 15% market share.

According to a comScore online panel, PYPL online checkout conversion is roughly 80% higher than the e-commerce average. This statistic is 60% higher than other digital wallets, driving value for merchants and consumers that should continue to drive significant market share gains for the business (in addition to customer choice and partnerships across a selection of stakeholders worldwide).

lg cleara

der bessere Artikel ist für mich der hier:

https://seekingalpha.com/article/4277050-paypal-spurs-scale-…

+++

Capital Allocation: A Cleaner Balance Sheet

PYPL generated $809 million in free cash flow in the first quarter of 2019. The company expects more than $3 billion in free cash flow (FCF) for the full year 2019.

The company targeted $1 billion to $3 billion in M&A per year, with a capital return plan of 40% to 50% of FCF. The company maintains a positive outlook on its "risk-as-a-service" capabilities due to its acquisitions. Further, the acquisition of Swift Financial also bolstered PYPL's merchant working capital business. It will also sustain the required geographical exposure and cross-sell opportunities from the company's acquisition of iZettle.

After the company announced the acquisition of iZettle, PYPL expects to have roughly $15 billion in cash available to invest in 2019. It is estimated to generate more than $4 billion to $6 billion in FCF annually over the next four years. With this level of capital, PYPL is targeting roughly $1 billion to $3 billion in M&A per year. Capital returns are expected to be around 40% to 50% of FCF.

I anticipate a potential year-on-year 23% earnings growth over the next three years as a result of these M&As. The company is strongly positioned across mobile with considerable incremental growth opportunities in peer-to-peer ((P2P)) monetization, wallet, merchant adoption, Braintree, and recent partnerships like MercadoLibre (MELI). Its strong engagement levels on Alipay/Wechat in Asia would also achieve greater traction in payments.

The company called out priorities for capital allocation as being higher returning growth opportunities. It involves organic/inorganic opportunities, including driving growth for the Synchrony Financial (SYF) acquisition or M&As that could tap a variety of potential attractive assets found abroad.

PYPL acquired the $6.8 billion receivables of SYF including $5.8 billion of consumer credit card receivables and $1 billion in participation interests in receivables held by investors and Comenity Capital bank. SYF maintained its 20% operating income growth guidance in 2019.

I believe that once a significant portion of its debt is offloaded from PYPL's balance sheet and SYF assumes responsibility of future debt issuances, PYPL will benefit significantly from: (1) risk reduction without credit on its balance sheet, (2) liberating $1 billion in annual FCF which was previously used to fund the debt and capital requirements, and (3) the opportunity to deploy the $6 billion in cash associated with strategic capital return.

+++

My Takeaway

To recap, PYPL has made early progress in moving-up the payments experience of customers in an eCommerce transaction and reducing friction for consumers by introducing and innovating on Venmo monetization-related products.

The Venmo monetization-related products have a strong potential for serving customers in financial services cheaper than traditional banks. The significant engagement levels on PYPL has much more traction to gain in socially-integrated payment systems.

The company manages the business towards the transaction and operating margins rather than take-rate. PYPL is well-positioned to address its untapped and addressable market by building on platforms to improve scale efficiencies across payments, particularly as mobile commerce penetration increases.

I believe that PYPL has one of the most compelling secular growth stories on the internet. I can see that the company is eager to invest in or acquire companies that advance its strategic agenda. I would not be surprised to see additional strategic investments or acquisitions to be made over the succeeding quarters. While the company reiterated its previous guidance on potential M&A allocations, I believe this would not prevent the company from doing a larger transaction given the right opportunity.

!!!!

The company looks at the $110 trillion total addressable market opportunity across payments, noting that market share is presently below 1%. PYPL expects global internet users could reach 6 billion (presently at 3.5 billion) in the longer term. PYPL hopes it can achieve 10% to 15% market share.

According to a comScore online panel, PYPL online checkout conversion is roughly 80% higher than the e-commerce average. This statistic is 60% higher than other digital wallets, driving value for merchants and consumers that should continue to drive significant market share gains for the business (in addition to customer choice and partnerships across a selection of stakeholders worldwide).

lg cleara

Antwort auf Beitrag Nr.: 61.087.057 von neuflostein am 23.07.19 13:51:38ad Qiagen

Qiagen war lange Zeit nach dem new economy disaster auf meiner Kaufagenda. Deren Expertise wurde in diversen Medien vielfach dargelegt, aber so richtig ins Laufen kam, im Verein mit deren Bilanz(zulieferung), der Kurs vor der letzten Marktkrise und auch einige Jahre hernach nicht. Im Autausch mit Welju_Grouv vor einigen Jahren bestätigte er mir die positive Grundmeinung; so ich das richtig erinnere, war er eigens auch investiert. Nun erneut eine Bestätigung, dieses Mal von Berufs wegen.

Aber was ist für uns als Investoren da bislang heraus gekommen? Seit letztem Marktkrisentief das die Qiagen-Aktien 2011 nochmal testete ein ~1½-bagger ... – Da gibt's eine Reihe überzeugenderer Aktien im healthcare sector in letzter Dekade.

Das von niedrigen Steuersätzen profitierende Unternehmen hat l.J. aber immerhin den margin turnaround zu Vorkrisengrößen geschafft – bei für deren Produktrelevanz wie ich finde aber schwachem Umsatzwachstum auf der timeline; hat also wohl vs. Abcam marktgewichtigere Konkurrenz.

Das Unternehmen hat angesichts deren sehr mickriger Kapitalrenditen augenscheinlich ein chronisches Effizienz- und vlt. auch Vertriebsproblem. Nur wegen der Qualität durchsetzbarer hohe Preise reichen für eine überdruchschnittlich erfolgreiche Eignerschaft nicht hin.

– Die Frage also, ob da nun einigermaßen zeitnah eine unternehmerische Verbesserung dräut, die eine künftig nachhaltig bessere Kursperformance erwarten lässt ...(?)

---

ad PYPL

Die gekappte Umsatzwachstumserwartung ist m.M.n. »nur« Konsequenz aus der sich darstellenden weltwirtschaftlichen Abkühlung. Es ist halt so, dass mit zunehmender Bewertung die Lieferansprüche steigen. Der Punkt da nur, inwieweit ein Unternehmen das noch durch Einmischung ins Marktgeschrei befeuert was mir bei Wirecard z.B. überhaupt nicht gefällt+gefiele.

Was die Konkurrenzfrage angeht, würde ich die auch nicht überbewerten, wiewohl sie zeigt, dass PYPL im b2c durchaus angreifbar scheint. PYPL hat derweil indes eine wohl kaum mehr einholbare Reichweite erreicht, die durch die Partnerschaft mit V seit 2016 win-win-mäßig gehedged scheint.

V seit 2016 win-win-mäßig gehedged scheint.

https://www.heise.de/newsticker/meldung/Visa-schliesst-Partn…

Die wachstumsperspektivisch sicher auch relevante Kernfrage bleibt indes, warum ich als Kunde mehr payment services mit ihren Unwägbarkeiten dann+wann die bei PYPL wie man lesen kann schon mal, wiederholt, zu Kontensperrungen wegen »Nix« mit einem unerfreulichern Rattenschwanz hintendran führen involvieren soll als wirklich nötig. Und wirklich nötig im payment processing sind augenscheinlich V/MA; PYPL's avisiertes 'eco system' hin+her. [Ist im übrigen ja auch nicht so, dass V/MA durch Schläfrigkeit auffallen]

=> Kommentare unter e.g. link: > Wieso Paypal, wenn man eh schon Visa hat' <

---

Und da wäre diese Art von Zinsarbitrage so ein Ausgleichsmodell. Ich bin zwar näher @Rugier = Promotion der aktiven Unternehmensbeteiligung mit individuellem EK statt staatlichem FK, aber unter Leitung der BuBa mit dann auch erfolgsabhängiger Vergütung deren asset manager könnte ich mir so einen Bürgerfonds vorstellen.

Zitat von neuflostein: @Investival: Abcam halt hat einen guten Namen und ist schon lange dabei. Viele Wissenschaftler lesen, dass ein Antikörper von Abcam kam und kaufen den dann auch dort. Sie haben auch die beste Auswahl und wie gesagt, eine gute Website. Vermutlich sind auch viele Kunden nicht so Preis-sensibel. Mein Labor hat nur eher bescheidene Mittel, so dass ich sehr auf die Preise achte. Und Abcam ist fast doppelt so teuer wie die Konkurrenz und keineswegs besser.Hmm ...

Bei Qiagen ist es ähnlich. Sie haben einen guten Namen und und deren Reagenzien klappen auch sehr gut. Das lassen sie sich aber auch richtig bezahlen, verlangen fast das doppelte im Vergleich zur Konkurrenz.

Disclosure: Long Qiagen

Qiagen war lange Zeit nach dem new economy disaster auf meiner Kaufagenda. Deren Expertise wurde in diversen Medien vielfach dargelegt, aber so richtig ins Laufen kam, im Verein mit deren Bilanz(zulieferung), der Kurs vor der letzten Marktkrise und auch einige Jahre hernach nicht. Im Autausch mit Welju_Grouv vor einigen Jahren bestätigte er mir die positive Grundmeinung; so ich das richtig erinnere, war er eigens auch investiert. Nun erneut eine Bestätigung, dieses Mal von Berufs wegen.

Aber was ist für uns als Investoren da bislang heraus gekommen? Seit letztem Marktkrisentief das die Qiagen-Aktien 2011 nochmal testete ein ~1½-bagger ... – Da gibt's eine Reihe überzeugenderer Aktien im healthcare sector in letzter Dekade.

Das von niedrigen Steuersätzen profitierende Unternehmen hat l.J. aber immerhin den margin turnaround zu Vorkrisengrößen geschafft – bei für deren Produktrelevanz wie ich finde aber schwachem Umsatzwachstum auf der timeline; hat also wohl vs. Abcam marktgewichtigere Konkurrenz.

Das Unternehmen hat angesichts deren sehr mickriger Kapitalrenditen augenscheinlich ein chronisches Effizienz- und vlt. auch Vertriebsproblem. Nur wegen der Qualität durchsetzbarer hohe Preise reichen für eine überdruchschnittlich erfolgreiche Eignerschaft nicht hin.

– Die Frage also, ob da nun einigermaßen zeitnah eine unternehmerische Verbesserung dräut, die eine künftig nachhaltig bessere Kursperformance erwarten lässt ...(?)

---

ad PYPL

Zitat von neuflostein: Oder doch lieber Paypal? Könnte es heute billiger geben:PYPL ist eine Überlegung, wenn man das Beste aus 2 Welten – banking+payment – in einem Unternehmen haben will ... Die Frage, ob man das muss, *g* [Mir selbst reicht die Präsenz im eindeutig (out)performance-affine(re)n reinen payment sector]

https://seekingalpha.com/news/3481213-paypal-cuts-2019-reven…

Ich habe bei Paypal irgendwie Bedenken, dass es massive Konkurrenz geben wird durch Square, ApplePay, AmazonPay, Google und Co? Ich hab auch nie verstanden, warum ich per Paypal zahlen soll, wenn ich doch auch per Kreditkarte zahlen kann? Zahle ja dann bei Paypal doch über meine Kreditkarte. Ausserdem zahlen sie keine Dividende, was eigentlich ein Ausschlusskriterium ist (habe aber Qiagen im Depot).

Wenn ich aber lese, dass Paypal ein ganzes "Ecosystem" für Onlinehandel aufbauen möchte, dann komme ich doch ins Grübeln:

https://seekingalpha.com/article/4277238-paypal-understandin…

Die gekappte Umsatzwachstumserwartung ist m.M.n. »nur« Konsequenz aus der sich darstellenden weltwirtschaftlichen Abkühlung. Es ist halt so, dass mit zunehmender Bewertung die Lieferansprüche steigen. Der Punkt da nur, inwieweit ein Unternehmen das noch durch Einmischung ins Marktgeschrei befeuert was mir bei Wirecard z.B. überhaupt nicht gefällt+gefiele.

Was die Konkurrenzfrage angeht, würde ich die auch nicht überbewerten, wiewohl sie zeigt, dass PYPL im b2c durchaus angreifbar scheint. PYPL hat derweil indes eine wohl kaum mehr einholbare Reichweite erreicht, die durch die Partnerschaft mit

V seit 2016 win-win-mäßig gehedged scheint.

V seit 2016 win-win-mäßig gehedged scheint.https://www.heise.de/newsticker/meldung/Visa-schliesst-Partn…

Die wachstumsperspektivisch sicher auch relevante Kernfrage bleibt indes, warum ich als Kunde mehr payment services mit ihren Unwägbarkeiten dann+wann die bei PYPL wie man lesen kann schon mal, wiederholt, zu Kontensperrungen wegen »Nix« mit einem unerfreulichern Rattenschwanz hintendran führen involvieren soll als wirklich nötig. Und wirklich nötig im payment processing sind augenscheinlich V/MA; PYPL's avisiertes 'eco system' hin+her. [Ist im übrigen ja auch nicht so, dass V/MA durch Schläfrigkeit auffallen]

=> Kommentare unter e.g. link: > Wieso Paypal, wenn man eh schon Visa hat' <

---

Zitat von neuflostein:Solange die EZB die finanzielle Repression von Zinsanlagen betreibt bzw. betreiben muss, ist es sicher opportun, für die finanziell repressierten Vorsorger Ausgleich zu schaffen bzw. das von der Politik zu fordern, ohne dafür populistischen Sozialismus = historisch wiederholt erwiesene Armut für alle zu betreiben.Zitat von Rugier: Deutscher Bürgerfonds

Finanziert würde dies durch die Aufnahme von Schulden. Investierte der Bund ab sofort 0,5 Prozent der Wirtschaftsleistung pro Jahr, bekämen zum Beispiel alle Bürger, die 2005 geboren sind, ab dem Jahr 2072 jährlich 1270 Euro ausgezahlt.

https://www.ifo.de/node/44055

Wie Norwegen, nur auf Schulden halt. Ihr deutschen seits ma Schlawiner🙃 Vielleicht nicht mal so schlecht der Gedanke.

Sowas wird bei uns NIE UND NIMMER gemacht werden. Die dämliche schwarze Null darf ja nicht gefährdet werden, zudem sind Aktien kapitalistisches Teufelszeug. Der gemeine Deutsche ist zwar sehr stolz auf seine tollen Unternehmen, möchte diese aber auf keinen Fall besitzen. Wobei: So wie es derzeit läuft (Daimler, Bayer und Co.) ist es vielleicht sogar besser, wenn Saudis und ausländische Pensionsfonds den Mist halten....

Und da wäre diese Art von Zinsarbitrage so ein Ausgleichsmodell. Ich bin zwar näher @Rugier = Promotion der aktiven Unternehmensbeteiligung mit individuellem EK statt staatlichem FK, aber unter Leitung der BuBa mit dann auch erfolgsabhängiger Vergütung deren asset manager könnte ich mir so einen Bürgerfonds vorstellen.

Antwort auf Beitrag Nr.: 61.100.323 von neuflostein am 25.07.19 06:54:22Oder doch lieber Paypal? Könnte es heute billiger geben:

https://seekingalpha.com/news/3481213-paypal-cuts-2019-reven…

Ich habe bei Paypal irgendwie Bedenken, dass es massive Konkurrenz geben wird durch Square, ApplePay, AmazonPay, Google und Co? Ich hab auch nie verstanden, warum ich per Paypal zahlen soll, wenn ich doch auch per Kreditkarte zahlen kann? Zahle ja dann bei Paypal doch über meine Kreditkarte. Ausserdem zahlen sie keine Dividende, was eigentlich ein Ausschlusskriterium ist (habe aber Qiagen im Depot).

Wenn ich aber lese, dass Paypal ein ganzes "Ecosystem" für Onlinehandel aufbauen möchte, dann komme ich doch ins Grübeln:

https://seekingalpha.com/article/4277238-paypal-understandin…

https://seekingalpha.com/news/3481213-paypal-cuts-2019-reven…

Ich habe bei Paypal irgendwie Bedenken, dass es massive Konkurrenz geben wird durch Square, ApplePay, AmazonPay, Google und Co? Ich hab auch nie verstanden, warum ich per Paypal zahlen soll, wenn ich doch auch per Kreditkarte zahlen kann? Zahle ja dann bei Paypal doch über meine Kreditkarte. Ausserdem zahlen sie keine Dividende, was eigentlich ein Ausschlusskriterium ist (habe aber Qiagen im Depot).

Wenn ich aber lese, dass Paypal ein ganzes "Ecosystem" für Onlinehandel aufbauen möchte, dann komme ich doch ins Grübeln:

https://seekingalpha.com/article/4277238-paypal-understandin…

Trading Spotlight

Antwort auf Beitrag Nr.: 61.099.852 von HenryScheinulf am 24.07.19 23:32:27Ich kaufe heute noch Wells Fargo, denke ich. 4.3% aristokratische Dividendenrendite, KGV von 10, LuRo Langfristchart, langweiliges aber solides Geschäftsmodel, haben selbst 2008-9 gut überstanden. Die werden mich nicht reich machen aber 5-8% pro Jahr werden es schon sein. Sehe auch nicht, wie das Hypothekengeschäft wirklich disrupted werden sollte. Das einzige, was stört, ist der derzeitige, milde Abwärtstrend.

- Bimmel und Bommel versuchen sich am guten 'W' so oder so -

www.recordati.it/en +++ https://www.recordati.it/resources/Pubblicazione/___2c73672d…

https://financials.morningstar.com/ratios/r.html?t=rcdtf +++ www.finanzen.net/schaetzungen/recordati_industria_chimica_e_…

Als Turnaround? Hmmmm. Wollte mal einen Trend kaufen.

Seit 2018 im Abwärtstrend

https://finviz.com/quote.ashx?t=WFC&ty=c&ta=0&p=m

Seit 2018 im Abwärtstrend

https://finviz.com/quote.ashx?t=WFC&ty=c&ta=0&p=m

Antwort auf Beitrag Nr.: 61.098.589 von prallhans am 24.07.19 20:34:55>> ich hole mir morgen mal eine Bank. JPM oder Goldman. <<

Warum nicht WFC als US-Bank? Gestern mit guten News, nachdem die Q-Zahlen ok waren:

Wells Fargo & Company Increases Common Stock Dividend and Increases Common Stock Repurchase Authority

July 23, 2019

SAN FRANCISCO--(BUSINESS WIRE)--Wells Fargo & Company (NYSE: WFC) today announced a quarterly common stock dividend of $0.51 per share, payable Sept. 1, 2019 to stockholders of record on Aug. 9, 2019, as approved today by the Wells Fargo board of directors. The third-quarter dividend represents an increase of $0.06 per share, or 13 percent, from the prior quarter. The dividend increase is part of the company’s 2019 Capital Plan, which was submitted to the Federal Reserve as part of the recently concluded Comprehensive Capital Analysis and Review (CCAR). In June, the Fed announced it had no objection to Wells Fargo’s 2019 Capital Plan, which covers the four-quarter period from third quarter of 2019 through second quarter of 2020. The plan also includes up to $23.1 billion of gross common stock repurchases for the same four-quarter period. Quarterly common stock repurchases are subject to management discretion.

The Wells Fargo board of directors also increased the company’s authority to repurchase common stock by an additional 350 million shares. Wells Fargo has approximately 4.4 billion shares outstanding.

https://newsroom.wf.com/press-release/corporate-and-financia…

Warum nicht WFC als US-Bank? Gestern mit guten News, nachdem die Q-Zahlen ok waren:

Wells Fargo & Company Increases Common Stock Dividend and Increases Common Stock Repurchase Authority

July 23, 2019

SAN FRANCISCO--(BUSINESS WIRE)--Wells Fargo & Company (NYSE: WFC) today announced a quarterly common stock dividend of $0.51 per share, payable Sept. 1, 2019 to stockholders of record on Aug. 9, 2019, as approved today by the Wells Fargo board of directors. The third-quarter dividend represents an increase of $0.06 per share, or 13 percent, from the prior quarter. The dividend increase is part of the company’s 2019 Capital Plan, which was submitted to the Federal Reserve as part of the recently concluded Comprehensive Capital Analysis and Review (CCAR). In June, the Fed announced it had no objection to Wells Fargo’s 2019 Capital Plan, which covers the four-quarter period from third quarter of 2019 through second quarter of 2020. The plan also includes up to $23.1 billion of gross common stock repurchases for the same four-quarter period. Quarterly common stock repurchases are subject to management discretion.

The Wells Fargo board of directors also increased the company’s authority to repurchase common stock by an additional 350 million shares. Wells Fargo has approximately 4.4 billion shares outstanding.

https://newsroom.wf.com/press-release/corporate-and-financia…

ich hole mir morgen mal eine Bank. JPM oder Goldman. Vielleicht Afterpay. Und ich versuche bei Western Areas was zu bekommen. A bisserl zweigleisig. Unten Rohstoffe, trendfolgend den Tech un US Markt.

20:21 Uhr · dpa-AFX · Bristol-Myers Squibb |

19:02 Uhr · wallstreetONLINE Redaktion · Dow Jones |

18:25 Uhr · dpa-AFX · Deutsche Bank |

18:15 Uhr · Robby's Elliottwellen · DAX |

17:57 Uhr · dpa-AFX · Caterpillar |

16:45 Uhr · dpa-AFX · Bristol-Myers Squibb |

15:31 Uhr · wallstreetONLINE Redaktion · Dow Jones |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

15:00 Uhr · dpa-AFX · Ford Motor |

07:31 Uhr · dpa-AFX · IBM |

| Zeit | Titel |

|---|---|

| 17:37 Uhr | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |