Timburgs Langfristdepot - Start 2012 (Seite 1833)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 18.04.24 22:56:48 von

neuester Beitrag 18.04.24 22:56:48 von

Beiträge: 56.651

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 140

Gesamt: 7.756.404

Gesamt: 7.756.404

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

37.603,83

PKT

-0,43 %

-162,22 PKT

Letzter Kurs 08:43:08 TTMzero (USD)

Neuigkeiten

18.04.24 · wallstreetONLINE Redaktion |

07:37 Uhr · dpa-AFX |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibt

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibtBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.064.338 von Galileo_Investments am 19.07.19 13:04:09>> "Treue Kunden" kann man im Falle von SAP auch übersetzen mit "Kunden welche keine Chance haben, sich aus den Abhängigkeiten zu Lösenm das aber sehr gerne tun würden, wenn es Alternativen gäbe." Will man als IT Firma diese Art von "treuen" Kunden? <<

Idealerweise natürlich nicht.

Und als adressierter Anwender muss einem das natürlich noch weniger gefallen.

MSFT steht in diesem Punkt SAP allerdings nicht nach,

Als Anleger haben wir ja pragmatisch zu sein; wollen/können Kunden wegen der Wechselkosten trotz allem nicht weg, ist das für uns gut.

– Was SAP selbst angeht, bin ich wirklich gespannt auf den Oberkasseler, wie er die SAP-Politik in punkto Fitness für die Zukunft einschätzt.

Was den 'tech'-Begriff angeht, kann man auf akademischem Niveau never ending diskutieren; wie 'value' ./. growth.

Mir wird da einfach zu viel + zu auch undifferenziert ich sage mal: auch Peripheres = nicht i.e.S. Fortschrittrelevantes hinein projeziert. Ich orientiere ich mich in Sachen web/cloud an Marktpenetranzen wie aber auch user reviews in Sachen b2b, welches ich im softIT-Universum ganz grundsätzlich dem per se moat-seichteren, viel mehr auf advertising basierenden b2c vorziehe. Ich werde in punkto b2b in den letzten 20y – bezogen auf die softITs, die ich auch nach hinlänglich bekannten anderen Kriterien auf meine Agenda nahm – eindeutig von Mr.M. bestätigt.

Dass namentlich Tencent dem nicht nachstand, hatte vielmehr »nur« landesspezifische Gründe. Tencent et al. haben keine derart [wie SAP, oder MSFT, ADBE, ANSS etcpp.] gewachsene on-premise-Softwarebasis, woran ich 'tech' in punkto softIT immer noch festmache; und in hardIT-Innovation inkl. Chipdesign hängt China nachwievor, ist da zudem immer noch primär Auftragsfertiger.

AMZN hat es via bzw. im Zuge ihres zeitigen IaaS-Angebots augenscheinlich geschafft, wettbewerbsfähige ERP-addons als SaaS zu kreieren; insofern ist AMZN per datum ein Zwischending.

Das mag Tencent et al. für »ihre« Region auch geschafft haben und schaffen – insofern Relativierung meiner Aussage. Aber die Gewinne von Tencent et al. resultieren überwiegend aus deren b2c und hinlänglich bekannte Extra-Risiken gibt's obenauf. Was da noch b2b geht k.A., aber ich wäre da vorsichtig; unternehmerische Überrenditen in explizit planwirtschaftlichen Systemen würde ich jedenfalls nicht mal eben so for the long run fortschreiben.

Idealerweise natürlich nicht.

Und als adressierter Anwender muss einem das natürlich noch weniger gefallen.

MSFT steht in diesem Punkt SAP allerdings nicht nach,

Als Anleger haben wir ja pragmatisch zu sein; wollen/können Kunden wegen der Wechselkosten trotz allem nicht weg, ist das für uns gut.

– Was SAP selbst angeht, bin ich wirklich gespannt auf den Oberkasseler, wie er die SAP-Politik in punkto Fitness für die Zukunft einschätzt.

Was den 'tech'-Begriff angeht, kann man auf akademischem Niveau never ending diskutieren; wie 'value' ./. growth.

Mir wird da einfach zu viel + zu auch undifferenziert ich sage mal: auch Peripheres = nicht i.e.S. Fortschrittrelevantes hinein projeziert. Ich orientiere ich mich in Sachen web/cloud an Marktpenetranzen wie aber auch user reviews in Sachen b2b, welches ich im softIT-Universum ganz grundsätzlich dem per se moat-seichteren, viel mehr auf advertising basierenden b2c vorziehe. Ich werde in punkto b2b in den letzten 20y – bezogen auf die softITs, die ich auch nach hinlänglich bekannten anderen Kriterien auf meine Agenda nahm – eindeutig von Mr.M. bestätigt.

Dass namentlich Tencent dem nicht nachstand, hatte vielmehr »nur« landesspezifische Gründe. Tencent et al. haben keine derart [wie SAP, oder MSFT, ADBE, ANSS etcpp.] gewachsene on-premise-Softwarebasis, woran ich 'tech' in punkto softIT immer noch festmache; und in hardIT-Innovation inkl. Chipdesign hängt China nachwievor, ist da zudem immer noch primär Auftragsfertiger.

AMZN hat es via bzw. im Zuge ihres zeitigen IaaS-Angebots augenscheinlich geschafft, wettbewerbsfähige ERP-addons als SaaS zu kreieren; insofern ist AMZN per datum ein Zwischending.

Das mag Tencent et al. für »ihre« Region auch geschafft haben und schaffen – insofern Relativierung meiner Aussage. Aber die Gewinne von Tencent et al. resultieren überwiegend aus deren b2c und hinlänglich bekannte Extra-Risiken gibt's obenauf. Was da noch b2b geht k.A., aber ich wäre da vorsichtig; unternehmerische Überrenditen in explizit planwirtschaftlichen Systemen würde ich jedenfalls nicht mal eben so for the long run fortschreiben.

Antwort auf Beitrag Nr.: 61.063.954 von codiman am 19.07.19 12:19:14

Oh man,

hier sieht man wieder welche Welten zwischen unseren Investment-Ansätzen liegen: Statt "financial Engineering" und Geld für Abfindungen sollte SAP lieber massiv in nachhaltige Qualität, ihre Produkte, den Ausbau des Portfolios und die Kundenzufriedenheit investieren.

Versteht mich bitte nicht falsch, auch ich möchte das es in Deuschland wenigstens einen großen IT Weltmarktführer gibt, das liegt mir wirklich am Herzen. Bald kommt alles nur noch aus USA und China, das gefällt mir gar nicht.

Zurück zu SAP:

Abfindungskosten von heute sind die Gewinne von morgen? Ah-ja, man könnte auch sagen ....sind die fehlenden MA von morgen, welche die Produkte und die Marktposition von SAP nachhaltig verbessern. Wenn da nichts passiert wird SAP 2023 für einen Tag mal 300 Mrd. Wert sein und dann 2025 wieder 70 ;-) Wenn man MA Entlassen muss, um den Firmenwert zu steigern, hat man wohl sonst keine anderen Ideen mehr? Genau von diesen Firmen würde ich die Finger lassen. Aber allen investierten viel GLück zum x-bagger bis 2023.

VG G

Zitat von codiman: Ich möchte die Aussagen von Investival nochmal unterstreichen:

SAP wächst, trotz Standort Deutschland,

denn sie werden amerikanisch geführt.

Bill McDermott hat eine Ansage gemacht,

Die Maßnahme, jüngst angekündigt, ist ein Zeichen dafür, dass SAP verstärkt auf die Kosten achtet. Der Dax-Konzern will auf Druck von Aktionären und Analysten die Profitabilität deutlich steigern – und damit auch den Aktienkurs. Einen Börsenwert von 300 Milliarden Dollar, umgerechnet knapp 270 Milliarden Euro, hält Vorstandssprecher Bill McDermott bis 2023 für machbar.

dann wollen wir doch mal gucken.

Das Abfindungskosten von heute sind die Gewinne von morgen. Sie handeln und zwar frühzeitig.

Passt zwar nicht in die heile "wir haben uns alle in Deutschland lieb Welt",

aber die Welt da draußen ist anders.

VG codiman

Oh man,

hier sieht man wieder welche Welten zwischen unseren Investment-Ansätzen liegen: Statt "financial Engineering" und Geld für Abfindungen sollte SAP lieber massiv in nachhaltige Qualität, ihre Produkte, den Ausbau des Portfolios und die Kundenzufriedenheit investieren.

Versteht mich bitte nicht falsch, auch ich möchte das es in Deuschland wenigstens einen großen IT Weltmarktführer gibt, das liegt mir wirklich am Herzen. Bald kommt alles nur noch aus USA und China, das gefällt mir gar nicht.

Zurück zu SAP:

Abfindungskosten von heute sind die Gewinne von morgen? Ah-ja, man könnte auch sagen ....sind die fehlenden MA von morgen, welche die Produkte und die Marktposition von SAP nachhaltig verbessern. Wenn da nichts passiert wird SAP 2023 für einen Tag mal 300 Mrd. Wert sein und dann 2025 wieder 70 ;-) Wenn man MA Entlassen muss, um den Firmenwert zu steigern, hat man wohl sonst keine anderen Ideen mehr? Genau von diesen Firmen würde ich die Finger lassen. Aber allen investierten viel GLück zum x-bagger bis 2023.

VG G

Antwort auf Beitrag Nr.: 61.063.660 von filmen am 19.07.19 11:48:38Das Kunden nicht oder nur mit extremen Aufwand von SAP wegkommen ist klar, dazu ist die Software zu stark in den Unternehmenprozessen verankert. Die Frage welche man sich stellen muss: Gäbe es eine Alternative, wie viele Kunden würden dann wechseln? Will man als Firma Kunden, welche nur aus Mangel an Alternativen und/oder durch Abhängigkeiten Kunden sind, obwohl sie das Produkt nicht mögen?

Welche größeren Startups setzen den SAP ein? Hier sehe ich eher eine Tendenz in Richtung auf schlanke Prozesse zugeschnittene Eigenentwicklung. Auch in unserer Firma gibt es ein großes SAP Projekt mit dem Ziel viele Funktionen aus SAP heraus zu lösen und mit anderen Tools abzudecken. Die Komplexität ist einfach zu groß geworden. Wenige MA sind mit SAP zufrieden obwohl im Grunde alles ganz vernünftig läuft. Auch mit diesen Projekten verdient SAP derzeit viel Geld, also damit sich selbst beim Kunden zu reduzieren, ob das Nachhaltig ist?

VG G

Welche größeren Startups setzen den SAP ein? Hier sehe ich eher eine Tendenz in Richtung auf schlanke Prozesse zugeschnittene Eigenentwicklung. Auch in unserer Firma gibt es ein großes SAP Projekt mit dem Ziel viele Funktionen aus SAP heraus zu lösen und mit anderen Tools abzudecken. Die Komplexität ist einfach zu groß geworden. Wenige MA sind mit SAP zufrieden obwohl im Grunde alles ganz vernünftig läuft. Auch mit diesen Projekten verdient SAP derzeit viel Geld, also damit sich selbst beim Kunden zu reduzieren, ob das Nachhaltig ist?

VG G

Antwort auf Beitrag Nr.: 61.063.561 von investival am 19.07.19 11:38:36

Hallo investival,

herzlichen Dank für deine Anmerkungen, diese sind sehr hilfreich, gerade in Bezug auf Axel Springer.

Zum Thema SAP / IBM: Ich habe SAP nicht mit IBM verglichen sondern ledglich beide als IT Firmen genannt, welche man (meiner Meinung nach) nicht im Depot haben muss. IBM sieht sich selbst immer mehr als Softwarefirma und will mit Watson, Blockchain, AI und Co. zu den ganz großen SoftITs gezählt werden. Ich empfehle mal die Webseite ibm.com anzuschauen, da ist nix mehr mit HW. IT Infrastruktur ist nur noch ein Punkt unter Vielen. Das SAP mit Ihrem ERP System weltweit vertreten sind ist mir bewusst. Doch sehe ich hier eine Tendenz eher weg von SAP, wenn es denn so einfach wäre. "Treue Kunden" kann man im Falle von SAP auch übersetzen mit "Kunden welche keine Chance haben, sich aus den Abhängigkeiten zu Lösenm das aber sehr gerne tun würden, wenn es Alternativen gäbe." Will man als IT Firma diese Art von "treuen" Kunden?

Ob Alibaba, Tencent und Baidu keine Tech-Firmen sind, da kann man sich streiten. Fakt ist das z.B. Alibaba mit Ihrer Cloud (Nummer 4 hinter AWS, Azure und Google) in direkter Konkurrenz zu Amazon steht. Und Amazon soll nun eine Tech-Firma sein nur wegen AWS? Was ist mit Alexa und Co? Keine Tech Firma entwickelt Produkte zum reinen technologischen Selbstzweck, alle Services und Produkte werden für irgendeinen irdischen Nutzen eingesetzt. Die China Top3 nutzen Ihre Technologie hauptsächlich für Ihre eigenen Services und verkaufen diese halt nicht an andere im B2B, sind Sie daher keine Tech-Firmen? Im Grunde sind alles technolgisch getriebe Plattformbetreiber. Und das gilt in Zukunft auch für SAP da auch hier die Plattform zukünftig in der SAP eigenen Cloud liegen wird. Nach der definition haben wir in 10 Jahren keine Tech-Firmen mehr.

VG G

Zitat von investival: @G_I,

Deine Einlassung zu SAP werde ich mal @Oberkassel zur dezidierten Stellungnahme vorlegen, *g*

– Vorweg; ohne @Oberkassel's mir letztendlich nicht bekannte Aussagerichtung vorzugreifen:

Der Vgl. mit einer, von der hardIT nur schlecht weg kommenden IBM ist, Entschuldigung, hanebüchen. IBM ist in den Geschäftsprozessen all over the world weit weniger als SAP verankert und ist rel. zu SAP mehr service provider denn per se moat-affinerer Softwareentwickler.

>> SAP wird früher oder später zum Übernahme-Kandidat durch einen US Riesen werden. Auch wenn SAP vielleicht der beste DAX Wert sein sollte, unter den Blinden ist der Einäugige König? <<

Da indes 2x d'accord.

Zu Medienwerten allgemein wie im speziellen und überdies zu dt. Aktien ist meine Meinung ja bekannt.

Ob man im Fall einer Übernahme [– Glückwunsch!] namentlich in D auf eine Abfindungsnachbesserung hoffen sollte ... – Eine individuelle Geduldsfrage i.d.R. ohne große Renditeaussicht.

Tencent, Alibaba und Baidu sind keine 'tech'-Werte im wohlverstandenen Sinne, sondern betreiben+bedienen mit politischem goodwill mehr oder weniger als service provider primär ein b2c in einer konsumnachholbedürftigen Region.

AMZN hingegen hat sich via seiner 'AWS' zu einem 'tech'-Wert transformiert und zieht seinen Gewinn zumindest ganz überwiegend aus dem b2b.

Über MSFT brauchen wir nicht diskutieren. Wohl einer der Vorndran'schen erwiesenen Qualitätswerte, die bei allgemein anhaltendem Tiefstzins das von ihm bemühte zinsaverse p/e von ~50 [100/(~2 % treasuries + 2 % Sicherheitsaufschlag)] als 'fair value' locker erreichen dürften.

Hallo investival,

herzlichen Dank für deine Anmerkungen, diese sind sehr hilfreich, gerade in Bezug auf Axel Springer.

Zum Thema SAP / IBM: Ich habe SAP nicht mit IBM verglichen sondern ledglich beide als IT Firmen genannt, welche man (meiner Meinung nach) nicht im Depot haben muss. IBM sieht sich selbst immer mehr als Softwarefirma und will mit Watson, Blockchain, AI und Co. zu den ganz großen SoftITs gezählt werden. Ich empfehle mal die Webseite ibm.com anzuschauen, da ist nix mehr mit HW. IT Infrastruktur ist nur noch ein Punkt unter Vielen. Das SAP mit Ihrem ERP System weltweit vertreten sind ist mir bewusst. Doch sehe ich hier eine Tendenz eher weg von SAP, wenn es denn so einfach wäre. "Treue Kunden" kann man im Falle von SAP auch übersetzen mit "Kunden welche keine Chance haben, sich aus den Abhängigkeiten zu Lösenm das aber sehr gerne tun würden, wenn es Alternativen gäbe." Will man als IT Firma diese Art von "treuen" Kunden?

Ob Alibaba, Tencent und Baidu keine Tech-Firmen sind, da kann man sich streiten. Fakt ist das z.B. Alibaba mit Ihrer Cloud (Nummer 4 hinter AWS, Azure und Google) in direkter Konkurrenz zu Amazon steht. Und Amazon soll nun eine Tech-Firma sein nur wegen AWS? Was ist mit Alexa und Co? Keine Tech Firma entwickelt Produkte zum reinen technologischen Selbstzweck, alle Services und Produkte werden für irgendeinen irdischen Nutzen eingesetzt. Die China Top3 nutzen Ihre Technologie hauptsächlich für Ihre eigenen Services und verkaufen diese halt nicht an andere im B2B, sind Sie daher keine Tech-Firmen? Im Grunde sind alles technolgisch getriebe Plattformbetreiber. Und das gilt in Zukunft auch für SAP da auch hier die Plattform zukünftig in der SAP eigenen Cloud liegen wird. Nach der definition haben wir in 10 Jahren keine Tech-Firmen mehr.

VG G

Antwort auf Beitrag Nr.: 61.063.684 von filmen am 19.07.19 11:51:54

MMT klingt nach "dieses Mal ist alles anders" Ob der quasi japanische Weg weltweit funktioniert? Draghi war nie unabhängig, Lagarde erst recht nicht. Powell kuscht auch. In der Türkei hat man den Chef entlassen, weil er nicht passte. Also, das wäre der erste Schritt.

Wie weiter? Bargeldabschaffung, Staatskrypto mit Sozialpunkten, Entwertung der Schulden = Vernichtung von Sparvermögen. So oder so ist vieles nicht mehr wie gewohnt finanzierbar.

Dem Vorndran gebe ich auch in ganz vielen Punkten recht, nur muss man immer die infationsbereinigten Zuwächse bedenken. Und Asset gegen Asset werten auch mal, nicht nur gegen Geld. Das macht er sehr gut mit dem Anleihen KGV.

Wir scheinen uns an einem Punkt zu befinden, wo entweder der Crash a la 1929 droht, oder der Ausbruch nach oben. Dabei kann es auch sein, dass die Gewinne ja nicht mehr steigen erstmal, dann Aktien mehr seitwärts laufen ABER die Inflation anzieht = Stagflation.

Dann wär man real betrachtet mit Aktien alleine im Nachteil, zB gegen Gold.

Und das geht noch schneller, wenn man Wachstum in Deutschland vermeidet, in dem man einseitig die CO 2 Steuer einführt. Denkt an Dalio!!! Schuldenschnitt PLUS Umverteilung durch Steuern. Wobei man reicher ist, als man glaubt.

Zitat von filmen: Der bequem-schicke Gralsbringer 'MMT' soll's also richten – füralle ... – Wenigstens nominal,

Hab mir das mal angeschaut - riecht sehr sehr schwer nach Voodooökonomie

MMT klingt nach "dieses Mal ist alles anders" Ob der quasi japanische Weg weltweit funktioniert? Draghi war nie unabhängig, Lagarde erst recht nicht. Powell kuscht auch. In der Türkei hat man den Chef entlassen, weil er nicht passte. Also, das wäre der erste Schritt.

Wie weiter? Bargeldabschaffung, Staatskrypto mit Sozialpunkten, Entwertung der Schulden = Vernichtung von Sparvermögen. So oder so ist vieles nicht mehr wie gewohnt finanzierbar.

Dem Vorndran gebe ich auch in ganz vielen Punkten recht, nur muss man immer die infationsbereinigten Zuwächse bedenken. Und Asset gegen Asset werten auch mal, nicht nur gegen Geld. Das macht er sehr gut mit dem Anleihen KGV.

Wir scheinen uns an einem Punkt zu befinden, wo entweder der Crash a la 1929 droht, oder der Ausbruch nach oben. Dabei kann es auch sein, dass die Gewinne ja nicht mehr steigen erstmal, dann Aktien mehr seitwärts laufen ABER die Inflation anzieht = Stagflation.

Dann wär man real betrachtet mit Aktien alleine im Nachteil, zB gegen Gold.

Und das geht noch schneller, wenn man Wachstum in Deutschland vermeidet, in dem man einseitig die CO 2 Steuer einführt. Denkt an Dalio!!! Schuldenschnitt PLUS Umverteilung durch Steuern. Wobei man reicher ist, als man glaubt.

Trading Spotlight

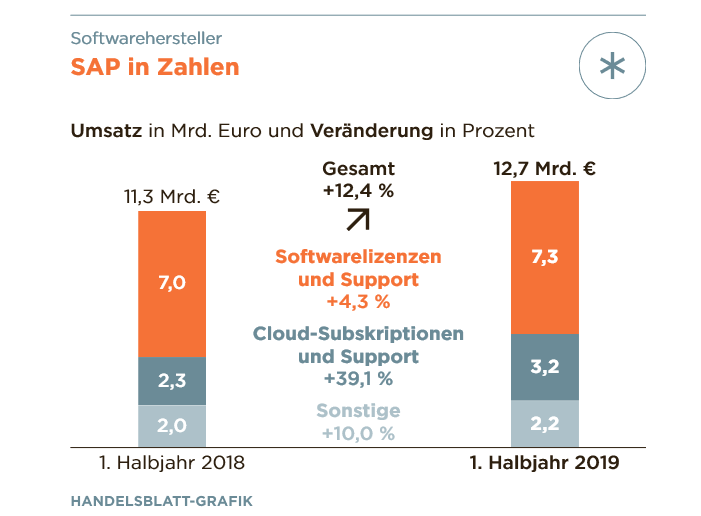

Antwort auf Beitrag Nr.: 61.063.954 von codiman am 19.07.19 12:19:14@Codiman: Ja, hatte auch diese Zahlen im Hinterkopf. 12% UMSATZ Steigerung ist doch schon einiges. Wenn jetzt noch die Profitabilität anzieht, dann könnte SAP noch eine Menge Freude machen.

Antwort auf Beitrag Nr.: 61.063.561 von investival am 19.07.19 11:38:36

SAP wächst, trotz Standort Deutschland,

denn sie werden amerikanisch geführt.

Bill McDermott hat eine Ansage gemacht,

Die Maßnahme, jüngst angekündigt, ist ein Zeichen dafür, dass SAP verstärkt auf die Kosten achtet. Der Dax-Konzern will auf Druck von Aktionären und Analysten die Profitabilität deutlich steigern – und damit auch den Aktienkurs. Einen Börsenwert von 300 Milliarden Dollar, umgerechnet knapp 270 Milliarden Euro, hält Vorstandssprecher Bill McDermott bis 2023 für machbar.

dann wollen wir doch mal gucken.

Das Abfindungskosten von heute sind die Gewinne von morgen. Sie handeln und zwar frühzeitig.

Passt zwar nicht in die heile "wir haben uns alle in Deutschland lieb Welt",

aber die Welt da draußen ist anders.

VG codiman

Nochmal zu SAP

Ich möchte die Aussagen von Investival nochmal unterstreichen:SAP wächst, trotz Standort Deutschland,

denn sie werden amerikanisch geführt.

Bill McDermott hat eine Ansage gemacht,

Die Maßnahme, jüngst angekündigt, ist ein Zeichen dafür, dass SAP verstärkt auf die Kosten achtet. Der Dax-Konzern will auf Druck von Aktionären und Analysten die Profitabilität deutlich steigern – und damit auch den Aktienkurs. Einen Börsenwert von 300 Milliarden Dollar, umgerechnet knapp 270 Milliarden Euro, hält Vorstandssprecher Bill McDermott bis 2023 für machbar.

dann wollen wir doch mal gucken.

Das Abfindungskosten von heute sind die Gewinne von morgen. Sie handeln und zwar frühzeitig.

Passt zwar nicht in die heile "wir haben uns alle in Deutschland lieb Welt",

aber die Welt da draußen ist anders.

VG codiman

Antwort auf Beitrag Nr.: 61.059.217 von flying.kangaroo am 18.07.19 20:41:40

– Sehr gutes Interview; dem von Ehrhardt letztens nicht nachstehend.

~12':

> ... Sie müssen suchen' <

Einen bottom-up-Ansatz wie auch er ihn verfolgt finde ich direkt zielführend; Bsp. historisch erfolgreichster asset manager belegen das.

Interessant um nicht zu sagen aufschlussreich, welche Unternehmen er beispielhaft zitiert ... [Für D führt er mit positivem Tenor nur SAP und, da indes nur mit historischem Bezug, Siemens an]

~13':

Diese Unterscheidung zwischen growth und value ist ja auch mir nur eine künstliche; muss man sich nicht mit aufhalten.

– Wobei er als einer der renommierten asset manager ja < ~5 Mrd marketcap ohnehin nix mehr anfasst bzw. anfassen kann, also eine Menge growth für ihn sowieso unter den Tisch fällt.

~15':

– 2008 hat er wohl im Gb.-thread gelesen,  – Und, richtig; @Timburg: Geldanlage sollte kein 'Hobby' sein,

– Und, richtig; @Timburg: Geldanlage sollte kein 'Hobby' sein,

~17':

ad b&h bin ich vorsichtiger. Auch top Unternehmen können mal mehr als 'wenige %' im Ergebnis und das auch open end straucheln; gibt genug Bsp. [– Natürlich muss er b&h als Vermögensverwalter öffentlich propagieren; wer will als solcher schon aktivere Mandanten provozieren ...]

~26:

Yo; auch ein wichtiger Punkt, wo die dt. Medien framing betreiben, eine chronische Bringschuld hegen ... (~28: Sehr guter+wichtiger Punkt)

~32:

ad Trump top analysiert; wohltuend unhysterisch.

China's Ambition ist der chronische Punkt; sehe ich auch so. Dass sich Mr.M. auch daran a la longue gewöhnt und weniger nervös auf die diesbzgl. Geopolitik reagiert, denke ich ebenfalls.

~42:

D'accord ad seiner Einschätzung Aktien./.Anleihen.

Aktien sind bis zur Währungsreform primär angesagt ... ääh, bis sie ein p/e von (100/Anleihenrendite+2) haben,

Seine These, auch im Kontext mit der massenpsychologischen Komponente im historischen Kontext [ab ~57'; yo], unterschreibe ich.

– Der offene Punkt ist halt nur, wann die 'Währungsreform' kommt, *g* ... Und da will er sich nur nicht so festlegen wie Krall; widerlegen kann bzw. will er Krall indes nicht weshalb Vorndran ja auch physisches Gold anrät.

>> es geht auch um reelle Gewinne, nicht nur nominelle << [@prallhans]

So isses. Immateriell; aber eben auch materiell wie o.g. links bedeuten.

Man sollte sich da auch bewusst sein, dass man beim p/e dann auch mal wieder in historisch normale Gefilde herunter kommen wird. Ob diese top Unternehmen das dann via ihrer Entwicklung auf der timeline kompensieren, ist offen wie es ein Scheunentor nur sein kann – auch bei den von ihm genannten top Unternehmen, die dann wie die Börsenhistorie zeigt fragilste PEGs in Richtung 10 ausweisen so sie nicht zu zaubern gelernt haben.

~60-62:

!

Dass Vorndran anregt, in Sachen China wirtschafts- und steuerpolitisch zu überlegen, finde ich richtig, auch wenn man anhand seines bemühten Stromtrassenbeispiels [~64'] fast meinen könnte, er plädiere zu überlegen, ob wir nun unter Aufgabe unserer Werte nur zur Aufrechterhaltuing unserer Wettbewerbsfhigkeit die diametralen (diktatorischen) Werte der chinesischen Regierung kopieren sollten. – Es ist nicht ausgemacht, dass deren Werte zur Wettbewerbsführerschaft i.w.S. vs. unserer gewachsenen taugen oder sich gar durchsetzen. So wir allerdings in Ehrfurcht vor China – man sollte auch da die Zahlen bitte pro Kopf und nicht absolut betrachten – unsere Werte aufgeben, wird ein Schuh daraus; erkennbare bzw. erkannte Schwäche wird schon in der Natur gnadenlos ausgenutzt.

– Anders gesagt: Wir sollten uns von chinesischen Wachstumsstories und -raten nicht über Gebühr beeindrucken lassen. Auf den Weltmärkten werden es die Chinesen weiterhin schwer haben, so wir uns ideologiefrei-nüchtern auf unsere tradierten Stärken besinnen, und vielmehr China's Schwächen 'gnadenlos ausnutzen' [muss man ja nicht so dilettantisch wie Soros noch vor 3½y machen, *g*]

---

> p/e von ~50 [100/(~2 % treasuries + 2 % Sicherheitsaufschlag)] als 'fair value' <

– forget it, please.

– forget it, please.

Vorndran bezog das zudem ja auf die Marktbewertung. Und da der Markt stets aus guten und schlechten Unternehmen besteht, darf man den Besten der Guten eine höhere Bewertung als aktuell p/e 25 zubilligen.

Die Frage ist inzwischen wohl nicht nur bei MSFT, wo 'höhere' dann limitiert ist ... Macht man das einfach nur von der aktuellen Marktbewertung abhängig wie Vorndran es wohl macht? Im Bestand und/oder mit genügend Liquidität im Kreuz sicher nicht grundfalsch, imho – aber mal gut, dass ich mir da keinen Kopf zerbrechen muss; jedenfalls nicht, solange AMZN >> MSFT liegt, *g*

ad Vorndran

Zitat von flying.kangaroo: Ein sehr gutes Video zu Unternehmenszahlen, was ein nachhaltiges Geschäftsmodell ausmacht und welche Anlageklassen wie Gold, Anleihen und Bitcoin für Investoren attraktiv sind.

Im Interview Philipp Vorndran - Kapitalmarktstratege von Flossbach von Storch. Beeindruckender Gast und top Themen!!👍

Interessant seine Thesen ab Min 57:00

– Sehr gutes Interview; dem von Ehrhardt letztens nicht nachstehend.

~12':

> ... Sie müssen suchen' <

Einen bottom-up-Ansatz wie auch er ihn verfolgt finde ich direkt zielführend; Bsp. historisch erfolgreichster asset manager belegen das.

Interessant um nicht zu sagen aufschlussreich, welche Unternehmen er beispielhaft zitiert ... [Für D führt er mit positivem Tenor nur SAP und, da indes nur mit historischem Bezug, Siemens an]

~13':

Diese Unterscheidung zwischen growth und value ist ja auch mir nur eine künstliche; muss man sich nicht mit aufhalten.

– Wobei er als einer der renommierten asset manager ja < ~5 Mrd marketcap ohnehin nix mehr anfasst bzw. anfassen kann, also eine Menge growth für ihn sowieso unter den Tisch fällt.

~15':

– 2008 hat er wohl im Gb.-thread gelesen,

– Und, richtig; @Timburg: Geldanlage sollte kein 'Hobby' sein,

– Und, richtig; @Timburg: Geldanlage sollte kein 'Hobby' sein, ~17':

ad b&h bin ich vorsichtiger. Auch top Unternehmen können mal mehr als 'wenige %' im Ergebnis und das auch open end straucheln; gibt genug Bsp. [– Natürlich muss er b&h als Vermögensverwalter öffentlich propagieren; wer will als solcher schon aktivere Mandanten provozieren ...]

~26:

Yo; auch ein wichtiger Punkt, wo die dt. Medien framing betreiben, eine chronische Bringschuld hegen ... (~28: Sehr guter+wichtiger Punkt)

~32:

ad Trump top analysiert; wohltuend unhysterisch.

China's Ambition ist der chronische Punkt; sehe ich auch so. Dass sich Mr.M. auch daran a la longue gewöhnt und weniger nervös auf die diesbzgl. Geopolitik reagiert, denke ich ebenfalls.

~42:

D'accord ad seiner Einschätzung Aktien./.Anleihen.

Aktien sind bis zur Währungsreform primär angesagt ... ääh, bis sie ein p/e von (100/Anleihenrendite+2) haben,

Seine These, auch im Kontext mit der massenpsychologischen Komponente im historischen Kontext [ab ~57'; yo], unterschreibe ich.

– Der offene Punkt ist halt nur, wann die 'Währungsreform' kommt, *g* ... Und da will er sich nur nicht so festlegen wie Krall; widerlegen kann bzw. will er Krall indes nicht weshalb Vorndran ja auch physisches Gold anrät.

>> es geht auch um reelle Gewinne, nicht nur nominelle << [@prallhans]

So isses. Immateriell; aber eben auch materiell wie o.g. links bedeuten.

Man sollte sich da auch bewusst sein, dass man beim p/e dann auch mal wieder in historisch normale Gefilde herunter kommen wird. Ob diese top Unternehmen das dann via ihrer Entwicklung auf der timeline kompensieren, ist offen wie es ein Scheunentor nur sein kann – auch bei den von ihm genannten top Unternehmen, die dann wie die Börsenhistorie zeigt fragilste PEGs in Richtung 10 ausweisen so sie nicht zu zaubern gelernt haben.

~60-62:

!

Dass Vorndran anregt, in Sachen China wirtschafts- und steuerpolitisch zu überlegen, finde ich richtig, auch wenn man anhand seines bemühten Stromtrassenbeispiels [~64'] fast meinen könnte, er plädiere zu überlegen, ob wir nun unter Aufgabe unserer Werte nur zur Aufrechterhaltuing unserer Wettbewerbsfhigkeit die diametralen (diktatorischen) Werte der chinesischen Regierung kopieren sollten. – Es ist nicht ausgemacht, dass deren Werte zur Wettbewerbsführerschaft i.w.S. vs. unserer gewachsenen taugen oder sich gar durchsetzen. So wir allerdings in Ehrfurcht vor China – man sollte auch da die Zahlen bitte pro Kopf und nicht absolut betrachten – unsere Werte aufgeben, wird ein Schuh daraus; erkennbare bzw. erkannte Schwäche wird schon in der Natur gnadenlos ausgenutzt.

– Anders gesagt: Wir sollten uns von chinesischen Wachstumsstories und -raten nicht über Gebühr beeindrucken lassen. Auf den Weltmärkten werden es die Chinesen weiterhin schwer haben, so wir uns ideologiefrei-nüchtern auf unsere tradierten Stärken besinnen, und vielmehr China's Schwächen 'gnadenlos ausnutzen' [muss man ja nicht so dilettantisch wie Soros noch vor 3½y machen, *g*]

---

> p/e von ~50 [100/(~2 % treasuries + 2 % Sicherheitsaufschlag)] als 'fair value' <

– forget it, please.

– forget it, please.Vorndran bezog das zudem ja auf die Marktbewertung. Und da der Markt stets aus guten und schlechten Unternehmen besteht, darf man den Besten der Guten eine höhere Bewertung als aktuell p/e 25 zubilligen.

Die Frage ist inzwischen wohl nicht nur bei MSFT, wo 'höhere' dann limitiert ist ... Macht man das einfach nur von der aktuellen Marktbewertung abhängig wie Vorndran es wohl macht? Im Bestand und/oder mit genügend Liquidität im Kreuz sicher nicht grundfalsch, imho – aber mal gut, dass ich mir da keinen Kopf zerbrechen muss; jedenfalls nicht, solange AMZN >> MSFT liegt, *g*

Antwort auf Beitrag Nr.: 61.062.628 von Search9 am 19.07.19 10:15:50ich hatte ja vor einigen Monaten eine Grundsatzfrage hier aufgestellt, in wie weit es sinnvoll wäre einzelne Aktien (wie hier praktiziert) rauszuchen - wenn man ein (statistisch) auf lange Sicht mindestens das gleiche Ergebnis mit einem guten ETF erzielen könnte (für Dividendenliebhaber dann eben gerne mit quartalsmäßiger Auszahlung). Persönlich habe ich dann ja zur Hälte ein Invest in Einzelaktien gestartet und zur Hälfte in ETF auf Indizes investiert.

Ich war auch länger auf dieser Schiene, die Lektüre von Peter Lynch hat mich dann aber doch bekehren können.

Es kommt aber sehr darauf an wieviel Zeit und Energie du investieren willst und kannst. Wenn du nur ein kleines Depot hast, macht es evtl schon mehr Sinn es konseqent auf ETF's aufzubauen. Eine durch konsequentes Research evtl zu erzielende absolute Mehrrendite dürfte dann wohl in keinem Verhältnis zum Aufwand stehen.

Ausser man schreibt dem Erfahrung sammeln und lernen auch einen Wert zu, der ja später wenn das Depot gewachsen ist, sich dann umsomehr in barer Münze auszahlt

Wenn ETF dann würde ich nicht die großen Indizies nehmen, sondern eher auf Midcap aufbauen, die haben die letzten Jahrzehnte spürbar höhere Renditen gebracht. Das scheint auch keine Anomalie zu sein, sondern intristische Ursachen zu haben.

Also bsp. auf S&P 400 oder MDax setzen.

Ansonsten:

https://www.nzz.ch/finanzen/fonds/diese-anlagestrategie-brac…

Ich war auch länger auf dieser Schiene, die Lektüre von Peter Lynch hat mich dann aber doch bekehren können.

Es kommt aber sehr darauf an wieviel Zeit und Energie du investieren willst und kannst. Wenn du nur ein kleines Depot hast, macht es evtl schon mehr Sinn es konseqent auf ETF's aufzubauen. Eine durch konsequentes Research evtl zu erzielende absolute Mehrrendite dürfte dann wohl in keinem Verhältnis zum Aufwand stehen.

Ausser man schreibt dem Erfahrung sammeln und lernen auch einen Wert zu, der ja später wenn das Depot gewachsen ist, sich dann umsomehr in barer Münze auszahlt

Wenn ETF dann würde ich nicht die großen Indizies nehmen, sondern eher auf Midcap aufbauen, die haben die letzten Jahrzehnte spürbar höhere Renditen gebracht. Das scheint auch keine Anomalie zu sein, sondern intristische Ursachen zu haben.

Also bsp. auf S&P 400 oder MDax setzen.

Ansonsten:

https://www.nzz.ch/finanzen/fonds/diese-anlagestrategie-brac…

Danke für die Rückmeldungen.

Festgelegt habe ich mich dahingehend, dass ich nur in den Aktienmarkt investiere... kein Gold, Rohstoff und Bons-Gedöns. Eine eigengenutzte und fast abbezahlte Immobilie habe ich, zudem eine vermietete Einliegerwohnung - und ein gutes Gehalt. Also private "Krisen" sind da nicht zu erwarten, die defekte Waschmaschine und das neue Auto werden aus laufenden Rücklagen gut zu stemmen sein - Renovierungen am Haus ebenfalls über Rücklagen abgesichert.

Sollten wir wider erwarten einen Crash wie 2009 erleben, würde ich eher bei der Bank 30k borgen (bei meiner Bonität auch in Krisenzeiten kein Problem) und nochmal nachlegen - als in der unwahrscheinlichen Erwartung eines Crashs 10 Jahre lang auf der Kohle zu sitzen.

Über das ETF-Risiko habe ich auch einiges gelesen und halte vieles für maßlos übertrieben... dennoch beuge ich dem etwas vor, in dem ich diverse ETF verschiedener Anbieter kaufen werde, die Auswahl ist ja groß.

Konzentrieren werde ich mich auf den MSCI (da ist genug USA drin) und auch den Dax. Letzterer mit deutlicher Underperformance die ihre Gründe hat und ggf. auch so bleiben wird, aber sicher nicht ewig... hier kaufe ich mit Sicht auf mind. 30 Jahre, da wird sich das ganze wieder nivellieren; soviel Lokalpatriotismus will ich mir ganz bewusst leisten

Ja, am sinnvollsten wird wohl sein die Einkäufe zu glätten auf 1-2 Jahre.

Saisonal stehen und nun zwei statistisch gesehen eher schwache Monate bevor, die warte ich ab und kaufe im Oktober gleich für drei Monate. Bis dahinhabe ich Zeit noch einmal über alles zu schlafen

Festgelegt habe ich mich dahingehend, dass ich nur in den Aktienmarkt investiere... kein Gold, Rohstoff und Bons-Gedöns. Eine eigengenutzte und fast abbezahlte Immobilie habe ich, zudem eine vermietete Einliegerwohnung - und ein gutes Gehalt. Also private "Krisen" sind da nicht zu erwarten, die defekte Waschmaschine und das neue Auto werden aus laufenden Rücklagen gut zu stemmen sein - Renovierungen am Haus ebenfalls über Rücklagen abgesichert.

Sollten wir wider erwarten einen Crash wie 2009 erleben, würde ich eher bei der Bank 30k borgen (bei meiner Bonität auch in Krisenzeiten kein Problem) und nochmal nachlegen - als in der unwahrscheinlichen Erwartung eines Crashs 10 Jahre lang auf der Kohle zu sitzen.

Über das ETF-Risiko habe ich auch einiges gelesen und halte vieles für maßlos übertrieben... dennoch beuge ich dem etwas vor, in dem ich diverse ETF verschiedener Anbieter kaufen werde, die Auswahl ist ja groß.

Konzentrieren werde ich mich auf den MSCI (da ist genug USA drin) und auch den Dax. Letzterer mit deutlicher Underperformance die ihre Gründe hat und ggf. auch so bleiben wird, aber sicher nicht ewig... hier kaufe ich mit Sicht auf mind. 30 Jahre, da wird sich das ganze wieder nivellieren; soviel Lokalpatriotismus will ich mir ganz bewusst leisten

Ja, am sinnvollsten wird wohl sein die Einkäufe zu glätten auf 1-2 Jahre.

Saisonal stehen und nun zwei statistisch gesehen eher schwache Monate bevor, die warte ich ab und kaufe im Oktober gleich für drei Monate. Bis dahinhabe ich Zeit noch einmal über alles zu schlafen

07:37 Uhr · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · Redaktion dts · Dow Jones |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · Robby's Elliottwellen · DAX |

18.04.24 · dpa-AFX · Henkel VZ |

18.04.24 · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 18.04.24 | |

| 14.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |