Timburgs Langfristdepot - Start 2012 (Seite 2221)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 08:35:26 von

neuester Beitrag 24.04.24 08:35:26 von

Beiträge: 56.684

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 72

Gesamt: 7.762.840

Gesamt: 7.762.840

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.451,35

PKT

-0,10 %

-39,02 PKT

Letzter Kurs 24.04.24 TTMzero (USD)

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

24.04.24 · dpa-AFX |

24.04.24 · Redaktion dts |

24.04.24 · dpa-AFX |

24.04.24 · Robby's Elliottwellen |

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich ab

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich abBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.301.725 von Low-Risk-Strategie am 26.11.18 18:54:01

Auch nicht schlecht ... Zu CALM hatte ich wohl zu recht mal meine Bedenken mal skiziert.

nicht schlecht ... Zu CALM hatte ich wohl zu recht mal meine Bedenken mal skiziert.

Es hat sich wieder mal gezeigt, dass auch anno 2018 im Grunde nix anders ist; weder die saisonale Börsenzyklizität noch die Branchenrotation in Richtung »safety« = staples und da v.a. foodies betreffend, kommt Mr.M. ins Stolpern.

Die Kunst für eine Überrendite ist wohl nachwievor die, zeitig den switch hinzubekommen, sich von tech performance nicht verblenden zu lassen.

Und dann vice versa; wo nun, nach dem offensichtlichen Startschuss zur Weihnachtsrally gestern in USA, wieder die ewig latente Frage hochdräut, ob das timing dafür nun ein gutes solches ist, also in gewisser Breite neue ATHs ante portas stehen [MSFT, VEEV, VRSK u.a.] und woanders die Korrekturtiefs zuletzt gesehen wurden [Tencent, NVDA, ANET u.a.].

So oder so bzw. grundsätzlich denke ich, dass es im tech sector b2c ex DIS abseits einer Weihnachtsrally nun all over the world sichtbar schwerer haben wird als b2b zu reüssieren geschweige denn for the foreseeable future neue ATHs auszubilden.

Was den 'Handelskrieg' angeht, wird/würde der darauf keinen Einfluss haben: Die chinesischen ITs dürften im Westen keinen großen Fuß auf die Erde bekommen, et vice versa die westlichen in China. Und wer in Indien mal wieviel Geld verdient ...

---

Ich denke, da gibt's keinen allgemeingültigen Königsweg nach Rom; zu viel hängt von individuellen Umständen – Risikomentalität, Anlagezielvorstellung, Zooleiterbereitschaft und Anlagevolumen – ab.

Problematisch finde ich eine explizite Statik, die, so meine Erfahrung, »oben« zu zu frühen Verkäufen verleitet *), und unten die Wahrnehmung von besonderen Chancen und/oder die Nutzung expliziter negativer Übereffizienz tangiert. Beides nivelliert zwar die Portfoliovolatilität aber auch die Rendite auf der timeline – und letztere dürfte in einem inflationären Umfeld wonach es zunehmend aussieht; die Notenbanken haben da viele Jahre vorgearbeitet mal, zumindest mental, bedeutend werden.

Freilich sollte man bei so einer Renditeorientierung einen guten Plan vom Unternehmen haben, so deren Kurs mal in einen größeren Portfolioanteil hinein wächst geschweige denn so man unten schon eine größere Position aufbaut.

*) Man meint dann immer in seinem aufgepeppten Selbstbewusstsein, woanders das gleiche wiederholen zu können, und reflektiert darüber die Ursachen warum Werte woanders zurück geblieben zu wenig.

---

@flipflap haben andere ja schon sehr gut reflektiert; hab' da eigentlich nix hinzu zu fügen.

Goldminen sind was anderes als physisches Gold; und beides ist abseits ganz großer swings alle xx Jahre sehr schwer zu timen. Grundsätzlich nur was für sehr Geduldige und explizit Volatilitätsunempfindliche – ohne eine bessere Renditewahrscheinlichkeit auf der längeren timeline als mit ausgesuchten Unternehmen aus den 'Gewinnerbranchen'.

---

ad S.C.A.

>> ist was mit den Wäldern im Norden ? Klimawandel? << [@ungierig]

... Klimawandel ist nix Neues auf der Erde, und hat den Wald >400 Mio Jahre nicht ausgerottet.

... Klimawandel ist nix Neues auf der Erde, und hat den Wald >400 Mio Jahre nicht ausgerottet.

Der Holzpreis dürfte hingegen derjenige sein welcher. Und man muss halt auch die Hausse zuvor sehen.

Neige dazu, meine arg peanutige Pos. aus dem Essity-spinoff aufzuforsten.

---

>> AKAO ... Ein irrer Millionär, dem es egal ist und einfach auf einen rebound zockt? Oder steckt doch mehr dahinter und man sollte als Kleinaktionär ein bisschen Trittbrett fahren? Auf alle Fälle ein sehr spezieller Fall << [@werthaltig]

Er muss nicht irre sein, kann sich aber irren – ein 'sehr spezieller Fall'; yo.

Ich selbst hab's bekanntlich schon nicht mit nur 'speziellen Fällen' im biopharma sector. Was nicht ausschließt, doch noch ein Kleintiergehege anzulegen, aber meine Primärambition ist immer noch nebst simulationIT abseits SLP in SaaS i.w.S. abseits MSFT größere Füße in Türen zu bekommen; von der anderen Handvoll Habenwills mal abgesehen.

Und wenn so ein biopharma-Kleintiergehege, müssen entweder die finanzfundamentalen basics oder die Unternehmensköpfe stimmen – am besten beides, und beides im Kontext mit einer Verbesserung der operativen EK-Zulieferung über 1 Quartal hinaus.

Zitat von Low-Risk-Strategie:Zitat von Low-Risk-Strategie: @ investival

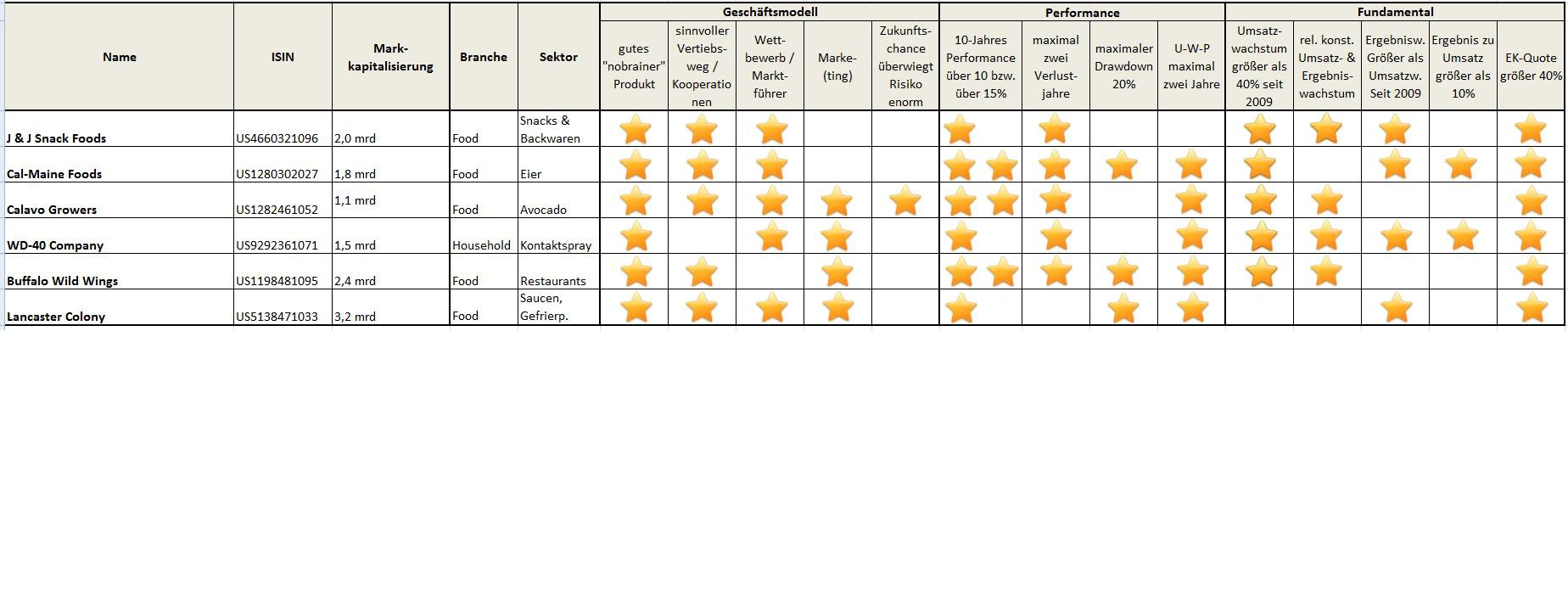

hier mal das vorläufige Ergebnis von Grab und mir:

Sind alles tolle Unternehmen und werden wohl auch besser abschneiden als viele ihrer Konkurrenten

Überprüfung nach gut 2 Jahren (27.07.16): (in €)

JJ Snack: Schlusskurs: 109,84 Heute (23.11.18): 132,35 +21%

Cal-Maine: Schlusskurs: 38,15 Heute (23.11.18): 41,78 +10%

Calavo: Schlusskurs: 59,27 Heute (23.11.18): 85,76 +45%

WD40: Schlusskurs: 103,80 Heute (23.11.18): 149,50 +44%

Buffalo: übernommen

Lancaster: Schlusskurs: 116,03 Heute (23.11.18): 159,60 +38%

Leider habe ich nicht alle sofort gekauft

Auch

nicht schlecht ... Zu CALM hatte ich wohl zu recht mal meine Bedenken mal skiziert.

nicht schlecht ... Zu CALM hatte ich wohl zu recht mal meine Bedenken mal skiziert.Es hat sich wieder mal gezeigt, dass auch anno 2018 im Grunde nix anders ist; weder die saisonale Börsenzyklizität noch die Branchenrotation in Richtung »safety« = staples und da v.a. foodies betreffend, kommt Mr.M. ins Stolpern.

Die Kunst für eine Überrendite ist wohl nachwievor die, zeitig den switch hinzubekommen, sich von tech performance nicht verblenden zu lassen.

Und dann vice versa; wo nun, nach dem offensichtlichen Startschuss zur Weihnachtsrally gestern in USA, wieder die ewig latente Frage hochdräut, ob das timing dafür nun ein gutes solches ist, also in gewisser Breite neue ATHs ante portas stehen [MSFT, VEEV, VRSK u.a.] und woanders die Korrekturtiefs zuletzt gesehen wurden [Tencent, NVDA, ANET u.a.].

So oder so bzw. grundsätzlich denke ich, dass es im tech sector b2c ex DIS abseits einer Weihnachtsrally nun all over the world sichtbar schwerer haben wird als b2b zu reüssieren geschweige denn for the foreseeable future neue ATHs auszubilden.

Was den 'Handelskrieg' angeht, wird/würde der darauf keinen Einfluss haben: Die chinesischen ITs dürften im Westen keinen großen Fuß auf die Erde bekommen, et vice versa die westlichen in China. Und wer in Indien mal wieviel Geld verdient ...

---

Zitat von linkshaender: Ich möchte die Frage vom Timburg noch einmal aufnehmen: Was ist eine kleine Position? Was ist groß?

Ich will da keine absoluten Zahlen haben, sondern Prozentsätze. Für mich selbst: unter 1% ist klein, 3 bis 5% ist groß (im Risikobereich sogar schon 2%), alles darüber ist eigentlich zu groß und sollte reduziert werden.

Wie sieht das bei Euch aus? Ist vlt. auch eine gute Hilfe für newbies.

Grüße

LH

Ich denke, da gibt's keinen allgemeingültigen Königsweg nach Rom; zu viel hängt von individuellen Umständen – Risikomentalität, Anlagezielvorstellung, Zooleiterbereitschaft und Anlagevolumen – ab.

Problematisch finde ich eine explizite Statik, die, so meine Erfahrung, »oben« zu zu frühen Verkäufen verleitet *), und unten die Wahrnehmung von besonderen Chancen und/oder die Nutzung expliziter negativer Übereffizienz tangiert. Beides nivelliert zwar die Portfoliovolatilität aber auch die Rendite auf der timeline – und letztere dürfte in einem inflationären Umfeld wonach es zunehmend aussieht; die Notenbanken haben da viele Jahre vorgearbeitet mal, zumindest mental, bedeutend werden.

Freilich sollte man bei so einer Renditeorientierung einen guten Plan vom Unternehmen haben, so deren Kurs mal in einen größeren Portfolioanteil hinein wächst geschweige denn so man unten schon eine größere Position aufbaut.

*) Man meint dann immer in seinem aufgepeppten Selbstbewusstsein, woanders das gleiche wiederholen zu können, und reflektiert darüber die Ursachen warum Werte woanders zurück geblieben zu wenig.

---

@flipflap haben andere ja schon sehr gut reflektiert; hab' da eigentlich nix hinzu zu fügen.

Goldminen sind was anderes als physisches Gold; und beides ist abseits ganz großer swings alle xx Jahre sehr schwer zu timen. Grundsätzlich nur was für sehr Geduldige und explizit Volatilitätsunempfindliche – ohne eine bessere Renditewahrscheinlichkeit auf der längeren timeline als mit ausgesuchten Unternehmen aus den 'Gewinnerbranchen'.

---

ad S.C.A.

>> ist was mit den Wäldern im Norden ? Klimawandel? << [@ungierig]

... Klimawandel ist nix Neues auf der Erde, und hat den Wald >400 Mio Jahre nicht ausgerottet.Der Holzpreis dürfte hingegen derjenige sein welcher. Und man muss halt auch die Hausse zuvor sehen.

Neige dazu, meine arg peanutige Pos. aus dem Essity-spinoff aufzuforsten.

---

>> AKAO ... Ein irrer Millionär, dem es egal ist und einfach auf einen rebound zockt? Oder steckt doch mehr dahinter und man sollte als Kleinaktionär ein bisschen Trittbrett fahren? Auf alle Fälle ein sehr spezieller Fall << [@werthaltig]

Er muss nicht irre sein, kann sich aber irren – ein 'sehr spezieller Fall'; yo.

Ich selbst hab's bekanntlich schon nicht mit nur 'speziellen Fällen' im biopharma sector. Was nicht ausschließt, doch noch ein Kleintiergehege anzulegen, aber meine Primärambition ist immer noch nebst simulationIT abseits SLP in SaaS i.w.S. abseits MSFT größere Füße in Türen zu bekommen; von der anderen Handvoll Habenwills mal abgesehen.

Und wenn so ein biopharma-Kleintiergehege, müssen entweder die finanzfundamentalen basics oder die Unternehmensköpfe stimmen – am besten beides, und beides im Kontext mit einer Verbesserung der operativen EK-Zulieferung über 1 Quartal hinaus.

Einen schönen guten Morgen in die Runde,

ja, es ist tatsächlich ein schöner Morgen. Heute die fetteste Dividende übers ganze Jahr - und dabei hab ich (noch) gar keine Aktien vom meinem Arbeitgeber. Aber traditionell kommt mit der Novemberabrechnung auch das Weihnachtsgeld und das kann sich - brutto - sehen lassen. Wermutstropfen dass Olaf & Co genau 44% davon einbehalten und nur 56% tatsächlich auf dem Konto landen. Immerhin kleiner Trost fürs eigene Gewissen: hab in diesen 28 Jahren ein Leistungsbilanzüberschuss generiert der es in sich hat.

@Fullhouse

hatte ja geschrieben - jeder wie er es mag. Ein so hoher Anteil wäre für mich sogar mit einem Dickschiff problematisch, geschweige mit einem Microcap. Welche i.d.R. zu stark von einzelnen (Führungs)Persönlichkeiten abhängen, dann auch keine lange Unternehmshistory haben und - ganz wichtig - sich noch nicht in einer Krise bewährt haben. Wenn sich eine Finanzkrise wiederholt wird so manches Teil vom Kurszettel verschwinden. Aber Linkshaenders Frage bzw. unsere Bedenken wegen Depotanteil waren eher Richtung Newbies gerichtet - und zu denen gehörst Du ja definitiv nicht.

@Bulli

von der Säbener Strasse in die Königinstrasse. Die MüRü - welche sich seit Ewigkeiten um die No. 1 bemühlt

Die MüRü - welche sich seit Ewigkeiten um die No. 1 bemühlt  - ist bei mir ja noch Anfangsposition und steht ganz vorne für den Dezemberkauf. Bin nach der gestrigen Meldung am Überlegen, ob ich trotz der angedeuteten Zurückhaltung doch aufstocken soll. Wobei die Dividende - im Gegensatz zur Allianz - nächstes Jahr nicht steigen soll. Schwierige Entscheidung:

- ist bei mir ja noch Anfangsposition und steht ganz vorne für den Dezemberkauf. Bin nach der gestrigen Meldung am Überlegen, ob ich trotz der angedeuteten Zurückhaltung doch aufstocken soll. Wobei die Dividende - im Gegensatz zur Allianz - nächstes Jahr nicht steigen soll. Schwierige Entscheidung:

https://www.finanznachrichten.de/nachrichten-2018-11/4538688…

@Int21

hättest gleich einen Schlenker machen können und nachschauen sollen, ob meine finnischen Tannen von UPM auch noch alle da sind.

@Oberkassel

grüß Dich - ja, schaut schon etwas besser aus bei Tencent. Und zum Glück auch recht gut vom Timing verbilligt. Kann jetzt entspannt verfolgen wie es weitergeht. Hängt natürlich einiges auch vom Handelskrieg ab. Bin mir jetzt nicht sicher ob Du mittlerweile auch bei Veeva dabei bist - gute Nachrichten gestern nachbörslich:

https://seekingalpha.com/article/4225267-veeva-systems-inc-v…

@Thorben

mal schaun ob der Verkauf der 22 Sportsender für den Disney-Kurs neue Impulse bringt. Die kolportierten 20 Mlrd. sind ja kein Pappenstiel. Aber bis dahin können wir uns alle über eine erhöhte Dividende freuen:

https://www.marketwatch.com/story/disney-ups-dividend-2018-1…

Auch bei Altria News - man will sich anscheinend beim E-Zigarettenhersteller Juul beteiligen. Mal schaun ob solche Nischen (wie auch Cannabis) das Geschäft neu beleben können:

https://www.finanznachrichten.de/nachrichten-2018-11/4539452…

Verfolge ja nebenbei noch immer meinen Ex-Japan-Vertreter Fanuc. Hat sich aber nicht mehr erholt und notiert weit unter Höchstständen. Nicht verwunderlich wenn man den Hintergrundartikel vom MM zur Branche bzw. zu Kuka liest:

http://www.manager-magazin.de/unternehmen/industrie/kuka-hin…

So, dann schon mal guten Start in den Tag allerseits

Timburg

ja, es ist tatsächlich ein schöner Morgen. Heute die fetteste Dividende übers ganze Jahr - und dabei hab ich (noch) gar keine Aktien vom meinem Arbeitgeber. Aber traditionell kommt mit der Novemberabrechnung auch das Weihnachtsgeld und das kann sich - brutto - sehen lassen. Wermutstropfen dass Olaf & Co genau 44% davon einbehalten und nur 56% tatsächlich auf dem Konto landen. Immerhin kleiner Trost fürs eigene Gewissen: hab in diesen 28 Jahren ein Leistungsbilanzüberschuss generiert der es in sich hat.

@Fullhouse

hatte ja geschrieben - jeder wie er es mag. Ein so hoher Anteil wäre für mich sogar mit einem Dickschiff problematisch, geschweige mit einem Microcap. Welche i.d.R. zu stark von einzelnen (Führungs)Persönlichkeiten abhängen, dann auch keine lange Unternehmshistory haben und - ganz wichtig - sich noch nicht in einer Krise bewährt haben. Wenn sich eine Finanzkrise wiederholt wird so manches Teil vom Kurszettel verschwinden. Aber Linkshaenders Frage bzw. unsere Bedenken wegen Depotanteil waren eher Richtung Newbies gerichtet - und zu denen gehörst Du ja definitiv nicht.

@Bulli

von der Säbener Strasse in die Königinstrasse.

Die MüRü - welche sich seit Ewigkeiten um die No. 1 bemühlt

Die MüRü - welche sich seit Ewigkeiten um die No. 1 bemühlt  - ist bei mir ja noch Anfangsposition und steht ganz vorne für den Dezemberkauf. Bin nach der gestrigen Meldung am Überlegen, ob ich trotz der angedeuteten Zurückhaltung doch aufstocken soll. Wobei die Dividende - im Gegensatz zur Allianz - nächstes Jahr nicht steigen soll. Schwierige Entscheidung:

- ist bei mir ja noch Anfangsposition und steht ganz vorne für den Dezemberkauf. Bin nach der gestrigen Meldung am Überlegen, ob ich trotz der angedeuteten Zurückhaltung doch aufstocken soll. Wobei die Dividende - im Gegensatz zur Allianz - nächstes Jahr nicht steigen soll. Schwierige Entscheidung:https://www.finanznachrichten.de/nachrichten-2018-11/4538688…

@Int21

hättest gleich einen Schlenker machen können und nachschauen sollen, ob meine finnischen Tannen von UPM auch noch alle da sind.

@Oberkassel

grüß Dich - ja, schaut schon etwas besser aus bei Tencent. Und zum Glück auch recht gut vom Timing verbilligt. Kann jetzt entspannt verfolgen wie es weitergeht. Hängt natürlich einiges auch vom Handelskrieg ab. Bin mir jetzt nicht sicher ob Du mittlerweile auch bei Veeva dabei bist - gute Nachrichten gestern nachbörslich:

https://seekingalpha.com/article/4225267-veeva-systems-inc-v…

@Thorben

mal schaun ob der Verkauf der 22 Sportsender für den Disney-Kurs neue Impulse bringt. Die kolportierten 20 Mlrd. sind ja kein Pappenstiel. Aber bis dahin können wir uns alle über eine erhöhte Dividende freuen:

https://www.marketwatch.com/story/disney-ups-dividend-2018-1…

Auch bei Altria News - man will sich anscheinend beim E-Zigarettenhersteller Juul beteiligen. Mal schaun ob solche Nischen (wie auch Cannabis) das Geschäft neu beleben können:

https://www.finanznachrichten.de/nachrichten-2018-11/4539452…

Verfolge ja nebenbei noch immer meinen Ex-Japan-Vertreter Fanuc. Hat sich aber nicht mehr erholt und notiert weit unter Höchstständen. Nicht verwunderlich wenn man den Hintergrundartikel vom MM zur Branche bzw. zu Kuka liest:

http://www.manager-magazin.de/unternehmen/industrie/kuka-hin…

So, dann schon mal guten Start in den Tag allerseits

Timburg

Achaogen (AKAO) oder ist Robert W Duggan irre?

Achaogen bekam für sein Antibiotikum Zemdri (Placomicin) Anfang Mai die Zulassung für Harnwegsinfektionen, aber leider nicht für normale Blutkreislaufinfektionen. Warum, wieso, weshalb will ich hier nicht erörtern. Mir geht es um den Insider und beneficial 10% owner Duggan. Der hat im Vorfeld der Zulassung rund 100 Mio Dollar investiert, zu Preisen von 11 bis 22 Dollar pro Aktie. Seit der (enttäuschenden) Teil-Zulassung fällt der Aktienkurs zuverlässig nach unten. Grund: Neben des reduzierten Potentials kommt noch sehr schleppender Anfangsverkauf, sowie schwindende Geldmittel hinzu. Duggan hat auch seit jener FDA-Teil-Zulassung jegliche Käufe eingestellt. Mittlerweile ist der Aktienkurs um 80-90% gefallen und der Markt scheint von einer Pleite, oder einem fire-sale, oder einer unvorteilhaften Verwässerung auszugehen, denn zwar hat die Leerverkaufsquote etwas abgenommen, es sind aber immer noch 8 Mio Aktien short (rund 25% vom float).Und jetzt kommts. Seit wenigen Tagen ist der schwer im Minus liegende Duggan wieder auf der Käuferseite und hat seit 19.11. schon wieder 400.000 Aktien gekauft (in drei Schritten zu Preisen von $1,62 bis $1,93/Aktie). Sind jetzt verglicehn, mit dem was er da schon investiert hat keine Meilensteine, aber angesichts der Heftigkeit mit der er seine Finger vor der Zulassung verbrannt hat, lassen diese Käufe doch aufhorchen. Ein irrer Millionär, dem es egal ist und einfach auf einen rebound zockt? Oder steckt doch mehr dahinter und man sollte als Kleinaktionär ein bisschen Trittbrett fahren? Auf alle Fälle ein sehr spezieller Fall, bei dem ich gespannt bin wie es ausgeht!

Antwort auf Beitrag Nr.: 59.318.912 von linkshaender am 28.11.18 17:26:15Kleine oder große Positionen sind ja relativ - auch in Prozent. Für meinen Teil habe ich defensive Dividendentitel bzw. Festgeldersatz teilweise mit bis zu 10% im Depot, namentlich genannt Hamborner (Immobilien), Innogy (Abfindungswert) sowie weitere relativ devensive Werte mit je ca. 5% wie Eon, Telekom o.ä. . Das bremst natürlich die Performance im Bullenmarkt, federt aber auch ungemein den Bärenmarkt ab. Aber im Laufe der Zeit bauen sich auch weitere Titel im 5% Bereich auf (bei mir Siemens Heath, Axel Springer, etc.). Und wenn kein Anlass gegeben ist, dann spricht zumindest nichts für eine Reduzierung. Sicherlich, insbesondere in diesem Jahr, haben die 5% Werte teils ordentlich Federn gelassen und wirken sich auf die Performance aus, aber die Aktie hat ja kein Verfallsdatum zum 31.12.2018. Wichtig ist doch die Qualität der Aktie und diese Qualität sollte eben beobachtet werden, ob sie die Gewichtung verdient. Vielleicht betrachtet man die Gewichtung als Langfristanleger auch anders.

Einzig meine Porsche AG Position mit über 5% passt nicht so recht in die aktuelle Zeit - aber vielleicht auch darum 😴.

Die breite Streuung mit Kleinpositionen +/- 1% (Danke, Timburg!) ist bei mir das Salz in der Suppe - und eben nicht die großen Positionen. Es geht also auch nachdem Button Up und nicht Top Down Ansatz.

Schönen Abend - Zinsidende

Einzig meine Porsche AG Position mit über 5% passt nicht so recht in die aktuelle Zeit - aber vielleicht auch darum 😴.

Die breite Streuung mit Kleinpositionen +/- 1% (Danke, Timburg!) ist bei mir das Salz in der Suppe - und eben nicht die großen Positionen. Es geht also auch nachdem Button Up und nicht Top Down Ansatz.

Schönen Abend - Zinsidende

Antwort auf Beitrag Nr.: 59.321.432 von codiman am 28.11.18 21:49:29erst einmal vielen dank für das viele feedback

ok, wenn ich demnächst mal etwas mehr zeit habe, werde ich mal eine vernünftige aufstellung machen.

gruß

ulf

ok, wenn ich demnächst mal etwas mehr zeit habe, werde ich mal eine vernünftige aufstellung machen.

gruß

ulf

Trading Spotlight

Antwort auf Beitrag Nr.: 59.319.410 von flipflap am 28.11.18 18:15:57

Das ist schon mal gut.

Aber jetzt "mal butter bei die fische" . Mach mal 'ne vernünftige Aufstellung ,entweder so:

oder als Depotauszug.

Hilft uns, hilft dir. Dann bekommst Du Feedback.

Gruß codiman

@flip flap

Zitat von flipflap: @timburg @clearasil

ja das mit dem food, putz und kosmetik bereich, sind halt alle optisch so teuer, aber gut das hat ja einen grunddachte warte auf eine korrektur, aber denkste, gerade dann steigen sie

von daher dort wohl doch mal erste positionen aufbauen

e-sport ja vielleicht bin ich da zu optimistisch aufgrund der letzten korrektur

software-verkehr: ich denke hier bietet sich ein langfristiges wachstumspotential für die unternehmen, außerdem mag ich den bereich einfach

payment: würde auch tencent und alibaba dazuzählen

vergessen habe ich: DPost, BPost, BASF, Sixt, Holidaycheck und FintechGroup so, jetzt höre ich damit auf den sräd zuzumüllen

dachte warte auf eine korrektur, aber denkste, gerade dann steigen sie

dachte warte auf eine korrektur, aber denkste, gerade dann steigen sie

Das ist schon mal gut.

Aber jetzt "mal butter bei die fische" . Mach mal 'ne vernünftige Aufstellung ,entweder so:

oder als Depotauszug.

Hilft uns, hilft dir. Dann bekommst Du Feedback.

Gruß codiman

Antwort auf Beitrag Nr.: 59.321.207 von anyway am 28.11.18 21:16:29Danke für die Rückmeldungen zu meinen kurzen Gedanken. Ist ein gutes Gefühl wenn man eine Aktie kauft und sie ins "Rollen" kommt, habe ich im Nebenwertebereich auch schon gehabt. Der Oktober hat aber gelehrt, dass gut laufende Aktien nicht ewig laufen und man einem Trend auch nachlaufen kann und auf Höchstkursen sitzen bleibt. Kann dann dauern und man braucht Geduld.

Bei der Gewichtung gehe ich auch eher vorsichtig zu Werke, beim Kauf 2-4 % und dann wenn es läuft nochmal eine Portion, der Rest soll wachsen. Glücklicherweise hatte ich im Herbst bei meinen deutschen Small-caps Rumoren im Bauch und habe reduziert.

Clearas Rat zum Kaufen wenn die Kanonen donnern ist super, aber Glückwunsch wer das so schafft.

Bei der Gewichtung gehe ich auch eher vorsichtig zu Werke, beim Kauf 2-4 % und dann wenn es läuft nochmal eine Portion, der Rest soll wachsen. Glücklicherweise hatte ich im Herbst bei meinen deutschen Small-caps Rumoren im Bauch und habe reduziert.

Clearas Rat zum Kaufen wenn die Kanonen donnern ist super, aber Glückwunsch wer das so schafft.

Antwort auf Beitrag Nr.: 59.318.873 von Rastelly am 28.11.18 17:22:12@Rastelly

ad Eckert & Ziegler

Na, dann hat sich der heftige Anstieg von Andernach auf den Krahnenberg nicht nur wegen der schönen Aussicht auf den Rhein gelohnt. Gern geschehen!

ad Eckert & Ziegler

Na, dann hat sich der heftige Anstieg von Andernach auf den Krahnenberg nicht nur wegen der schönen Aussicht auf den Rhein gelohnt. Gern geschehen!

Guten Abend

ad ungierig und g3koot; dann bin ich bei Svenska-Wald wohl der 3. im Bunde, unter sieben kaufenswert, noch fallend leicht, fundamental ok., bei der Abspaltung erhielt Essity die "toxische Mitgift", allerdings hat Essity sich vom Tief ein Stück weit schon erholt. Gruß Tumle

ad ungierig und g3koot; dann bin ich bei Svenska-Wald wohl der 3. im Bunde, unter sieben kaufenswert, noch fallend leicht, fundamental ok., bei der Abspaltung erhielt Essity die "toxische Mitgift", allerdings hat Essity sich vom Tief ein Stück weit schon erholt. Gruß Tumle

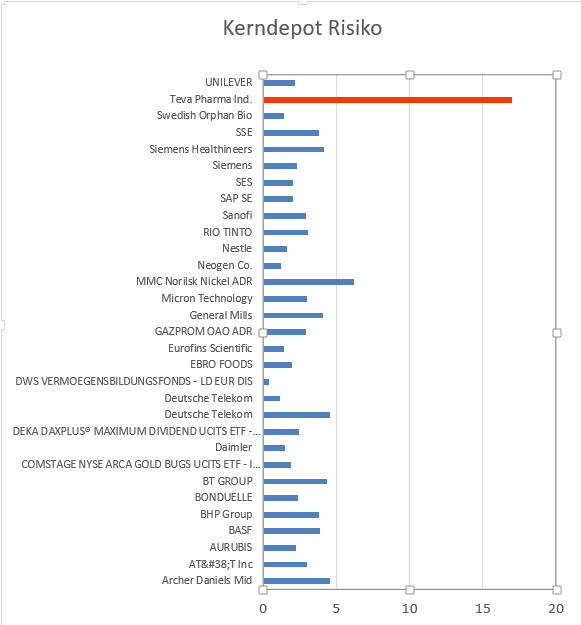

1/ Positionsgrößen

Bei mir wird´s nördlich 10% Anteil kritisch, in diesem Bereich befinden sich abseits von Cash (17%) aktuell noch Fuchs (15%) und Marine Harvest (12%). Mit beiden schlafe ich aber aktuell ganz gut, weil beide keine Hallodri-Buden mit unbewiesenen Geschäftsmodellen sind ... Fuchs wird allerdings anstrengend, zugegeben. „Klein" wäre 1%, Zielgröße liegt bei 3-4%, oberhalb dieses Levels kaufe ich nicht mehr zu sondern lasse ggf. nur Gewinne laufen.

Ist wohl auch eine Frage des persönlichen Wohlfühlens, wieviele Pflänzchen man sammeln und pflegen will bzw. realistisch betrachtet auch kann. Wer aber eine gewisse Ernte haben möchte muss etwas mehr säen als er Ernte erwartet, denn irgendwas geht immer ein und muss kompostiert werden.

2/ „dachte warte auf eine korrektur, aber denkste, gerade dann steigen sie", @flipflap

Nicht alle. Beispiele: Nestlé seitwärts seit 3-4 Jahren, Essity günstiger aus vor Jahresfrist, big tobacco auf Mehrjahrestiefs. Fragt sich halt ob Du so etwas suchst. Ansonsten Daumen @clearasil.

3/ schwedische Wälder

Sind alle noch da, bin gestern Abend noch von Stockholm aus drüber geflogen und habe nachgezählt.

Gruß

int21

Bei mir wird´s nördlich 10% Anteil kritisch, in diesem Bereich befinden sich abseits von Cash (17%) aktuell noch Fuchs (15%) und Marine Harvest (12%). Mit beiden schlafe ich aber aktuell ganz gut, weil beide keine Hallodri-Buden mit unbewiesenen Geschäftsmodellen sind ... Fuchs wird allerdings anstrengend, zugegeben. „Klein" wäre 1%, Zielgröße liegt bei 3-4%, oberhalb dieses Levels kaufe ich nicht mehr zu sondern lasse ggf. nur Gewinne laufen.

Ist wohl auch eine Frage des persönlichen Wohlfühlens, wieviele Pflänzchen man sammeln und pflegen will bzw. realistisch betrachtet auch kann. Wer aber eine gewisse Ernte haben möchte muss etwas mehr säen als er Ernte erwartet, denn irgendwas geht immer ein und muss kompostiert werden.

2/ „dachte warte auf eine korrektur, aber denkste, gerade dann steigen sie", @flipflap

Nicht alle. Beispiele: Nestlé seitwärts seit 3-4 Jahren, Essity günstiger aus vor Jahresfrist, big tobacco auf Mehrjahrestiefs. Fragt sich halt ob Du so etwas suchst. Ansonsten Daumen @clearasil.

3/ schwedische Wälder

Sind alle noch da, bin gestern Abend noch von Stockholm aus drüber geflogen und habe nachgezählt.

Gruß

int21

24.04.24 · wallstreetONLINE Redaktion · IBM |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Redaktion dts · Dow Jones |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Robby's Elliottwellen · DAX |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |