Timburgs Langfristdepot - Start 2012 (Seite 2603)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 19.04.24 20:50:55 von

neuester Beitrag 19.04.24 20:50:55 von

Beiträge: 56.658

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.069

Gesamt: 7.757.333

Gesamt: 7.757.333

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

37.969,13

PKT

+0,54 %

+203,08 PKT

Letzter Kurs 22:01:43 TTMzero (USD)

Neuigkeiten

20:16 Uhr · wallstreetONLINE Redaktion |

20:07 Uhr · dpa-AFX |

18:30 Uhr · Roland Jegen Anzeige |

18:08 Uhr · dpa-AFX |

"Probleme wurden gelöst": Goldman: Die Märkte machen sich zu viele Sorgen um die Inflation

"Probleme wurden gelöst": Goldman: Die Märkte machen sich zu viele Sorgen um die InflationBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.168.126 von cd-kunde am 02.03.18 10:19:36

Kann ich den Daten auf 4-Traders nicht mehr trauen ?

und

Unternehmenspräsentaon

sowie

Ich habe die noch nicht, bei Discount, bin ich aber immer für sowas zu haben.

Sind die nicht vertrauenswürdig ? Nach den Daten sieht es doch gut aus ....

Gruß codiman

Celgene

Zitat von cd-kunde:Zitat von flying.kangaroo: Moin

@fallencommunist Bei der Consorsbank fällt die Eintragung nur bei deutschen Namensaktien an. Für den Widerspruch der Eintragung gibt es ein Formular zum Download.

Ja der Handelsplatz und die Zeit ist ungünstig. Aber bei positiver Markteröffnung in den USA war ich auch manchmal froh, früh halb 9 in München günstiger gekauft zu haben.

Leider lässt sich bei Consors nur am 1. und 15. eines Monats die Sparorder ausführen (da finde ich Comdirect wieder besser).

Die Tage hier wieder sehr guter Content hier!! Danke.

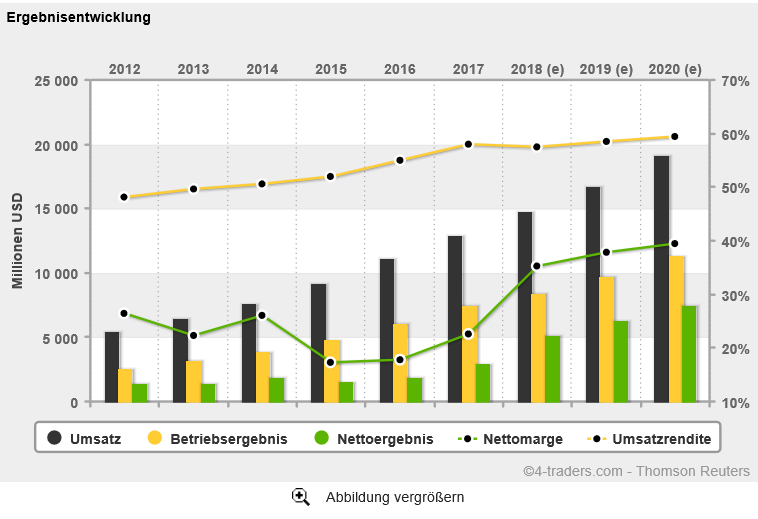

Celgene gefällt mir nach dem erneuten Rücksetzer auch immer besser, auch wenn das Management zur Zeit nicht gut arbeitet. Der Biotech Konzern hält an dem Ausblick und dem zweistelligem Wachstum bis 2020 weiterhin fest!

Zum 31.12.17 hatten die 12Mrd$ Cash und sonstiges (dürfte durch die Übernahmen weniger sein), pro Quartal gibt es einen Gewinn von 1Mrd$ und Margen >30% - gibt schlechtere.

Bei Celgenes Blockbuster Revlimid (Blutkrebs) läuft bis 2027 das Patent in dem wichtigsten Markt USA (in Europa bis 2024).

Übrigens bei BB Biotech die zweitgrößte Position.

Mal schauen ob es einen positiven Wochenausklang gibt.

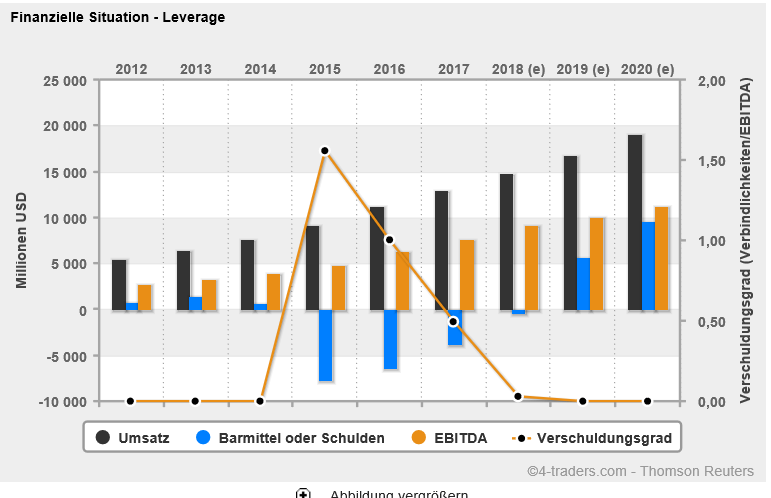

CELG hat 15 Milliarden LT Debt und somit NetDebtUnd durch die Übernahmen noch mehr.

Kann ich den Daten auf 4-Traders nicht mehr trauen ?

und

Unternehmenspräsentaon

sowie

Ich habe die noch nicht, bei Discount, bin ich aber immer für sowas zu haben.

Sind die nicht vertrauenswürdig ? Nach den Daten sieht es doch gut aus ....

Gruß codiman

Altria steigert die Dividende das 52. Mal in 49 Jahren

Altria erhöht die Quartalsdividende um 6,1 Prozent von 0,66 US-Dollar auf 0,70 US-Dollar.

Ausbezahlt wird die Dividende am 10. April 2018 (Record date: 15. März 2018, Ex-Dividenden-Tag: 14. März 2018).

https://www.finanzen.net/nachricht/aktien/altria-steigert-di…

Altria erhöht die Quartalsdividende um 6,1 Prozent von 0,66 US-Dollar auf 0,70 US-Dollar.

Ausbezahlt wird die Dividende am 10. April 2018 (Record date: 15. März 2018, Ex-Dividenden-Tag: 14. März 2018).

https://www.finanzen.net/nachricht/aktien/altria-steigert-di…

Mahlzeit zusammen,

endlich Wochenende - geht ja wie bekannt hier ziemlich rund zu. Aber jetzt ist es geschafft und vorhin noch die Krönung: Marvin hat eine schwierige Anatomie-Prüfung geschafft und ist schier ausgeflippt. Durchfallquote war so um die 30-40%. Da kann im Urlaub ja abgefeiert werden.

Hab heute bei soviel Arbeit sogar das Morgenbriefing sausenlassen; ich denke aber das ist etwas was im Moment total untergeht. Scheinen sich jetzt wirklich ziemlich frostige Zeiten an der Börse abzuzeichnen - aber wir sind ja gewappnet. Musste gestern schmunzelnd an ein Posting von Investival denken. Schon etwas her, klang aber so: die Hausaufgaben mit den Newbies machen wir jetzt in ruhigen Zeiten - wenn`s turbulent wird hat jeder mit sich zu tun. Hab da eine Idee - könnte ja jeder seinen eigenen Sräd aufmachen damit wir uns nicht in die Quere kommen oder uns gegenseitig anrempeln.

Kleiner Spaß, aber wenn`s so weitergeht wird sich zeigen wer das Zeug zum Langfristinvestor hat. Der Thread hatte bis jetzt ja nur Schönwetter - also mal schaun. Ich selber hab ja angedeutet: das einzige was ich machen will sind 2-3 Tauschaktionen von heißgelaufenen Growth-Werten in HY um mein Einkommen voranzubringen. Bleibt für mich ein esentieller Faktor. Hab auch heute den ersten Schritt gemacht und Alibaba in ANZ getauscht. Wollte den ex-Termin nächste Woche unbedingt mitnehmen, auf der anderen Seite hab ich soviele dieser Techwerte dass ich mit einem weniger auch leben kann. Bleibt ja Tencent, Paypal, Alphabet usw. um mal nur die spekulativeren zu nennen. Von Cisco, Intel, SAP & Co gar nicht zu sprechen.

Wird mir aber schwer fallen noch 1-2 Kandidaten auszusuchen - ist halt das Schlimme wenn man nur gute Werte hat. Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Guten Start ins WE @all

Timburg

endlich Wochenende - geht ja wie bekannt hier ziemlich rund zu. Aber jetzt ist es geschafft und vorhin noch die Krönung: Marvin hat eine schwierige Anatomie-Prüfung geschafft und ist schier ausgeflippt. Durchfallquote war so um die 30-40%. Da kann im Urlaub ja abgefeiert werden.

Hab heute bei soviel Arbeit sogar das Morgenbriefing sausenlassen; ich denke aber das ist etwas was im Moment total untergeht. Scheinen sich jetzt wirklich ziemlich frostige Zeiten an der Börse abzuzeichnen - aber wir sind ja gewappnet. Musste gestern schmunzelnd an ein Posting von Investival denken. Schon etwas her, klang aber so: die Hausaufgaben mit den Newbies machen wir jetzt in ruhigen Zeiten - wenn`s turbulent wird hat jeder mit sich zu tun. Hab da eine Idee - könnte ja jeder seinen eigenen Sräd aufmachen damit wir uns nicht in die Quere kommen oder uns gegenseitig anrempeln.

Kleiner Spaß, aber wenn`s so weitergeht wird sich zeigen wer das Zeug zum Langfristinvestor hat. Der Thread hatte bis jetzt ja nur Schönwetter - also mal schaun. Ich selber hab ja angedeutet: das einzige was ich machen will sind 2-3 Tauschaktionen von heißgelaufenen Growth-Werten in HY um mein Einkommen voranzubringen. Bleibt für mich ein esentieller Faktor. Hab auch heute den ersten Schritt gemacht und Alibaba in ANZ getauscht. Wollte den ex-Termin nächste Woche unbedingt mitnehmen, auf der anderen Seite hab ich soviele dieser Techwerte dass ich mit einem weniger auch leben kann. Bleibt ja Tencent, Paypal, Alphabet usw. um mal nur die spekulativeren zu nennen. Von Cisco, Intel, SAP & Co gar nicht zu sprechen.

Wird mir aber schwer fallen noch 1-2 Kandidaten auszusuchen - ist halt das Schlimme wenn man nur gute Werte hat.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem. Guten Start ins WE @all

Timburg

Antwort auf Beitrag Nr.: 57.168.957 von investival am 02.03.18 11:17:04> Nestlé war+ist von ihren finanziellen Möglichkeiten her »nur« der top peer in ihrer Branche <

-unter den big peers.

Dass im food sector JJSF, LANC, Bakkafrost, Frosta, CVGW und auch noch eine bewertungsreduzierte HRL sowie Ebro Foods zumindest nicht minder überlegenswert sind bzw. waren, wurde hier immerhin ja auch thematisiert.

-unter den big peers.

Dass im food sector JJSF, LANC, Bakkafrost, Frosta, CVGW und auch noch eine bewertungsreduzierte HRL sowie Ebro Foods zumindest nicht minder überlegenswert sind bzw. waren, wurde hier immerhin ja auch thematisiert.

Antwort auf Beitrag Nr.: 57.167.994 von cd-kunde am 02.03.18 10:11:06> Deren Margen erodierten seit Krisentief ziemlich stetig, bei mäßigem Umsatzwachstum; der eps-Anstieg war überwiegend den Aktieneinzügen geschuldet. <

>> Geht vielen euren Konsum&Medtechs so.

Das stimmt leider, und dräuende Margenerosion ist gar nicht auf staples+medtech beschränkt (=> SAP, GOOG).

Ich habe selbst Nestlé allerdings nie als 'top Wachstumswert' qualifiziert,

Nestlé war+ist von ihren finanziellen Möglichkeiten her »nur« der top peer in ihrer Branche; also das Unternehmen dort mit realistischem Verbesserungspotenzial. Was nun der neue CEO daraus besser als der vorherige macht, wird man sehen. Seine Reputation und Expertise ist immerhin soo schlecht ja nicht, sieht man mal von seiner gewissen Aggressivität ab (wobei eine stärkere lfr. Verschuldung zu aktuellen Konditionen Nestlé gar nicht schaden muss).

Dass Mr.M. hier gerade wenig Vorschusslorbeeren übrig hat, wo er die kistenweise an 'FANG'+'BAT' losgeschlagen hat ... jo mei, *g* ... Ich frage mich allerdings schon, wo das ganze Geld denn mal hin switcht, verfaulen die Lorbeeren in diesen Kisten ... – US-Anleihen; ok. Aber bei schon vorher immer noch historisch niedrigen Zinsen sicher nicht ausschließlich. Und eine rigide Geldmengenverknappung dürfte keine Notenbank riskieren wollen; sowas kann man so denke ich nur nach einer Stagflation wie Anf. der 80er systemverträglich machen.

>> Die Margen hält man mit fragwürdigen Sachen wie Packungsverkleinerungen oben. <<

– Welcher Konsumgüterhersteller macht das denn noch nicht?

>> Geht vielen euren Konsum&Medtechs so.

Das stimmt leider, und dräuende Margenerosion ist gar nicht auf staples+medtech beschränkt (=> SAP, GOOG).

Ich habe selbst Nestlé allerdings nie als 'top Wachstumswert' qualifiziert,

Nestlé war+ist von ihren finanziellen Möglichkeiten her »nur« der top peer in ihrer Branche; also das Unternehmen dort mit realistischem Verbesserungspotenzial. Was nun der neue CEO daraus besser als der vorherige macht, wird man sehen. Seine Reputation und Expertise ist immerhin soo schlecht ja nicht, sieht man mal von seiner gewissen Aggressivität ab (wobei eine stärkere lfr. Verschuldung zu aktuellen Konditionen Nestlé gar nicht schaden muss).

Dass Mr.M. hier gerade wenig Vorschusslorbeeren übrig hat, wo er die kistenweise an 'FANG'+'BAT' losgeschlagen hat ... jo mei, *g* ... Ich frage mich allerdings schon, wo das ganze Geld denn mal hin switcht, verfaulen die Lorbeeren in diesen Kisten ... – US-Anleihen; ok. Aber bei schon vorher immer noch historisch niedrigen Zinsen sicher nicht ausschließlich. Und eine rigide Geldmengenverknappung dürfte keine Notenbank riskieren wollen; sowas kann man so denke ich nur nach einer Stagflation wie Anf. der 80er systemverträglich machen.

>> Die Margen hält man mit fragwürdigen Sachen wie Packungsverkleinerungen oben. <<

– Welcher Konsumgüterhersteller macht das denn noch nicht?

Trading Spotlight

Antwort auf Beitrag Nr.: 57.162.552 von otho am 01.03.18 18:54:12

– Bemerkenswert, dass in Verbindung mit dem schwächelnden dt. Markt auch die I-Wahl und deren mögliche Folgen kaum thematisiert wird ... Das hat Bridgewater wohl gut antizipiert.

[Heißt auch, ich war mit Siemens zu früh dran; hätte mich besser mal wieder konsequent an meine eigene Denke bzgl. dt. Aktien gehalten, ...]

...]

Bemerkenswert auch, dass die im Feb. schon Schwächeren nun offensichtlich erneut die Schwächeren sind, wohingegen die paar markt-/indextragenden big techs z.T. sogar gerade neue ATHS machten – was auf Sicht für eine Marktbaisse zumindest nicht in USA spricht, im Gegenzug aber nahelegt, sich unter den erneut Schwächeren umzusehen, so ihre Bewertungen darüber wieder »normal« sind. [– Da wäre dann JNJ auch mein 1. Kandidat]

Dass der USD nicht stärker avanciert, liegt m.E. v.a. an seiner l.J. for the middle run »versauten« Markttechnik, die eine Avance bis aktuell noch ~1,28 = downtrend EUR/USD seit 2008 erwarten lässt. Nach dem break der bottom neckline bei 1,15/16 gab's ein Hoch bei ~1,20/21, dann einen krafttankenden pullback bis 1,16 mit jüngst einem weiteren stg. Hoch bei ~1,25; 1,20/21 = akt. support.

Möglicherweise wird der USD aktuell auch instrumentalisiert, um den Angelsachsen exit-bedingte Aktienkursverluste zu hedgen; das könnte dann für Aktien aus dem EUR-Raum bis auf einiges weiteres angelsächsische Abstinenz implizieren.

Im übrigen natürlich ein gewisses Markt-Menetekel, wo Trump nun auch beim Protektionismus ernst macht. Möglicherweise wenn nicht wahrscheinlich aber auch einfach die Retourkutsche gegen die EU-verorteten, nicht Ablassen wollenden Trumphasser, die sich zudem in der Sabotage ihrer eigenen Wirtschaft gefallen, und sich dafür inzwischen ja auch schon mal auf der Straße praktisch ungestraft austoben durften.

Zitat von otho: Jetzt gibt es langsam eine ordentliche Underperformance von DAX zu DOW. Vielleicht fließt das Geld gerade zurück in USA (obwohl der € Kurs das so nicht widerspiegelt).

Falls es so wäre, ist das erstmal bearish. In USA gerade auch sehr nervös, erst die letzte Handelsstunde macht Rabatz.

– Bemerkenswert, dass in Verbindung mit dem schwächelnden dt. Markt auch die I-Wahl und deren mögliche Folgen kaum thematisiert wird ... Das hat Bridgewater wohl gut antizipiert.

[Heißt auch, ich war mit Siemens zu früh dran; hätte mich besser mal wieder konsequent an meine eigene Denke bzgl. dt. Aktien gehalten,

...]

...]Bemerkenswert auch, dass die im Feb. schon Schwächeren nun offensichtlich erneut die Schwächeren sind, wohingegen die paar markt-/indextragenden big techs z.T. sogar gerade neue ATHS machten – was auf Sicht für eine Marktbaisse zumindest nicht in USA spricht, im Gegenzug aber nahelegt, sich unter den erneut Schwächeren umzusehen, so ihre Bewertungen darüber wieder »normal« sind. [– Da wäre dann JNJ auch mein 1. Kandidat]

Dass der USD nicht stärker avanciert, liegt m.E. v.a. an seiner l.J. for the middle run »versauten« Markttechnik, die eine Avance bis aktuell noch ~1,28 = downtrend EUR/USD seit 2008 erwarten lässt. Nach dem break der bottom neckline bei 1,15/16 gab's ein Hoch bei ~1,20/21, dann einen krafttankenden pullback bis 1,16 mit jüngst einem weiteren stg. Hoch bei ~1,25; 1,20/21 = akt. support.

Möglicherweise wird der USD aktuell auch instrumentalisiert, um den Angelsachsen exit-bedingte Aktienkursverluste zu hedgen; das könnte dann für Aktien aus dem EUR-Raum bis auf einiges weiteres angelsächsische Abstinenz implizieren.

Im übrigen natürlich ein gewisses Markt-Menetekel, wo Trump nun auch beim Protektionismus ernst macht. Möglicherweise wenn nicht wahrscheinlich aber auch einfach die Retourkutsche gegen die EU-verorteten, nicht Ablassen wollenden Trumphasser, die sich zudem in der Sabotage ihrer eigenen Wirtschaft gefallen, und sich dafür inzwischen ja auch schon mal auf der Straße praktisch ungestraft austoben durften.

Antwort auf Beitrag Nr.: 57.166.446 von Andy2008 am 02.03.18 08:19:41Die sind aber alle durch die Bank weg immer noch reichlich teuer.

Antwort auf Beitrag Nr.: 57.166.443 von flying.kangaroo am 02.03.18 08:19:25

CELG hat 15 Milliarden LT Debt und somit NetDebt Und durch die Übernahmen noch mehr.

Zitat von flying.kangaroo: Moin

@fallencommunist Bei der Consorsbank fällt die Eintragung nur bei deutschen Namensaktien an. Für den Widerspruch der Eintragung gibt es ein Formular zum Download.

Ja der Handelsplatz und die Zeit ist ungünstig. Aber bei positiver Markteröffnung in den USA war ich auch manchmal froh, früh halb 9 in München günstiger gekauft zu haben.

Leider lässt sich bei Consors nur am 1. und 15. eines Monats die Sparorder ausführen (da finde ich Comdirect wieder besser).

Die Tage hier wieder sehr guter Content hier!! Danke.

Celgene gefällt mir nach dem erneuten Rücksetzer auch immer besser, auch wenn das Management zur Zeit nicht gut arbeitet. Der Biotech Konzern hält an dem Ausblick und dem zweistelligem Wachstum bis 2020 weiterhin fest!

Zum 31.12.17 hatten die 12Mrd$ Cash und sonstiges (dürfte durch die Übernahmen weniger sein), pro Quartal gibt es einen Gewinn von 1Mrd$ und Margen >30% - gibt schlechtere.

Bei Celgenes Blockbuster Revlimid (Blutkrebs) läuft bis 2027 das Patent in dem wichtigsten Markt USA (in Europa bis 2024).

Übrigens bei BB Biotech die zweitgrößte Position.

Mal schauen ob es einen positiven Wochenausklang gibt.

CELG hat 15 Milliarden LT Debt und somit NetDebt

Und durch die Übernahmen noch mehr.

Antwort auf Beitrag Nr.: 57.164.499 von investival am 01.03.18 21:29:55

Geht vielen euren Konsum&Medtechs so.

[quotes]Dann beenden wir hier mal das Thema. Gibt "genug anderes" was jetzt kontinuierlich interessanter wird.

[/quotes]

Vieles was hier besprochen wird hat genau das Potenzial von Patterson. GIS, Campbell Souop oder ähnliches kann jederzeit das gleiche Schicksal erleiden.

Und Nestle wächst nicht mehr. Aus 5% als Ziel werden 2-4%. Im Kurs wird das m.E. nicht gewürdigt. Die Margen hält man mit fragwürdigen Sachen wie Packungsverkleinerungen oben. M.E.deutlich riskanter als viele denken.

Zitat von investival: Naja, 'top Wachstumsunternehmen' ... Deren Margen erodierten seit Krisentief ziemlich stetig, bei mäßigem Umsatzwachstum; der eps-Anstieg war überwiegend den Aktieneinzügen geschuldet.

Geht vielen euren Konsum&Medtechs so.

[quotes]Dann beenden wir hier mal das Thema. Gibt "genug anderes" was jetzt kontinuierlich interessanter wird.

[/quotes]

Vieles was hier besprochen wird hat genau das Potenzial von Patterson. GIS, Campbell Souop oder ähnliches kann jederzeit das gleiche Schicksal erleiden.

Und Nestle wächst nicht mehr. Aus 5% als Ziel werden 2-4%. Im Kurs wird das m.E. nicht gewürdigt. Die Margen hält man mit fragwürdigen Sachen wie Packungsverkleinerungen oben. M.E.deutlich riskanter als viele denken.

Einige zurzeit unbeliebte Titel gestern mit Stärke:

PG +0,23%

GIS + 0,04%

KO +0,49%

PM +1,09%

CL -0,16%

PG +0,23%

GIS + 0,04%

KO +0,49%

PM +1,09%

CL -0,16%

20:16 Uhr · wallstreetONLINE Redaktion · Dow Jones |

20:07 Uhr · dpa-AFX · American Express |

18:30 Uhr · Roland Jegen · Advanced Micro DevicesAnzeige |

18:08 Uhr · dpa-AFX · Infineon Technologies |

16:27 Uhr · dpa-AFX · American Express |

15:58 Uhr · dpa-AFX · Dow Jones |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

15:19 Uhr · SG Zertifikate · Dow JonesAnzeige |

14:58 Uhr · dpa-AFX · American Express |

12:56 Uhr · wallstreetONLINE Redaktion · Eli Lilly |

| Zeit | Titel |

|---|---|

| 14:49 Uhr | |

| 14.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |