Timburgs Langfristdepot - Start 2012 (Seite 2605)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 08:35:26 von

neuester Beitrag 24.04.24 08:35:26 von

Beiträge: 56.684

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 413

Gesamt: 7.763.181

Gesamt: 7.763.181

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.244,73

PKT

-0,54 %

-206,62 PKT

Letzter Kurs 13:37:27 TTMzero (USD)

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

07:31 Uhr · dpa-AFX |

07:31 Uhr · Thomas Heydrich |

24.04.24 · dpa-AFX |

24.04.24 · Redaktion dts |

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich ab

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich abBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.172.850 von fallencommunist am 02.03.18 18:01:24Hilft das hier weiter?

https://www.wienerborse.at/marktdaten/aktien-sonstige/tickda…

Hier z.B. die Tckdaten zu AT&S.

https://www.wienerborse.at/marktdaten/aktien-sonstige/tickda…

Hier z.B. die Tckdaten zu AT&S.

Antwort auf Beitrag Nr.: 57.173.222 von Bouncer80 am 02.03.18 18:55:59LPNT

Ich dachte zuerst der Quartalsverlust kommt von der neuen Steuergesetzgebung. Es sind aber diverse Abschreibungen. Die Steuerreform soll 2018 eher positiv wirken.

Höhere Investitionen für IT und Fachkräfte. Soll sich 2019 wieder auf normales Niveau relativieren.

https://seekingalpha.com/article/4150303-lifepoint-health-lp…

We expect interest expense in 2018 to be approximately $154 million, up $5 million over 2017 reflecting our assumption of increasing interest rates during 2018

Wenig Cash, viele Schulden

http://financials.morningstar.com/ratios/r.html?t=LPNT®io…

Ähnlich wie bei Retail macht man hier same store sales zum Aufhänger = same Hospital sales

https://uk.reuters.com/article/brief-lifepoint-health-report…

Q4 SAME STORE SALES FELL 5.2 PERCENT

Insgesamt finde ich das interessant, aber auch riskant, weil mit weiter sinkender Auslastung sich sofort alle Zahlen überproportional ins Minus verschieben.

Ich dachte zuerst der Quartalsverlust kommt von der neuen Steuergesetzgebung. Es sind aber diverse Abschreibungen. Die Steuerreform soll 2018 eher positiv wirken.

Höhere Investitionen für IT und Fachkräfte. Soll sich 2019 wieder auf normales Niveau relativieren.

https://seekingalpha.com/article/4150303-lifepoint-health-lp…

We expect interest expense in 2018 to be approximately $154 million, up $5 million over 2017 reflecting our assumption of increasing interest rates during 2018

Wenig Cash, viele Schulden

http://financials.morningstar.com/ratios/r.html?t=LPNT®io…

Ähnlich wie bei Retail macht man hier same store sales zum Aufhänger = same Hospital sales

https://uk.reuters.com/article/brief-lifepoint-health-report…

Q4 SAME STORE SALES FELL 5.2 PERCENT

Insgesamt finde ich das interessant, aber auch riskant, weil mit weiter sinkender Auslastung sich sofort alle Zahlen überproportional ins Minus verschieben.

LifePoint LPNT

Unternehmensbeschreibung: besitzt und betreibt Gemeinschaftskrankenhäuser, regionale Gesundheitssysteme, Arztpraxen, Ambulanzzentren und Postakuteinrichtungen. Es bietet auch eine breite Palette von allgemeinen und spezialisierten Gesundheitsdienstleistungenaktuelle Marktkapitalisierung: ca. 1,8 Mrd. USD

Hatte vor kurzem LPNT bereits als charttechnisch interessant erachtet, wenngleich nicht unbedingt mein Favorit. Allerdings gab es heute einen Insiderkauf vom CEO von ner knappen Mille USD. Da werd ich schon hellhörig, zumal die Aktie heute ein Down-Gap inklusive neuem Verlaufstief gemacht hat, was sofort wieder nach oben gekauft wurde.

Fundamental steigt der Umsatz. Allerdings gibt es beim Gewinn immer mal Schwankungen. Dazu schüttet LPNT keine Dividenden aus, was ich eigentlich nicht mag.

Steckt jemand tiefer drin, was LPNT betrifft?

Hab mir heute mal eine Position Netflix gegönnt.

Meine simplen Annahmen:

Abonnentenzahl wird weiterhin stark wachsen. Ein Ende ist bei gerade mal 120 Mio Kunden weltweit kaum absehbar.

Netflix ist in allen EMMAs sehr gut präsent (ausser China, da hat man aber zumindest einen Fuß in der Tür).

Die dort von einem zum Teil sehr niedrigen Level schnell wachsende Breitbandverfügbarkeit wird den potenziellen Kundenkreis schnell erweitern. Gerade Indien bietet gigantisches Potenzial.

Ich rechne mit einer verdreifachung des Kundenstammes in den nächsten 10 Jahren:

Einnahmen pro Abonnent/Jahr 140 Dollar*360 Mio Kunden= 50 Mrd Umsatz (höchstwahrscheinliche Preiserhöhungen nicht mit eingerechnet)

2017 hat Netflix 8 Mrd für die Erstellung von Content ausgegeben, gehen wir von 20 Mrd Kosten in 10 Jahren aus.

Marketing, Verwaltung etc hat 2017 3 Mrd gekostet. Gehen wir von einer überproportionalen Steigerung auf 10 Mrd aus, kommen wir also auf Gesamtkosten von 30 Milliarden.

Macht also einen Bruttogewinn von 20 Milliarden-->30% Steuerquote würde einen Nettogewinn von etwa 14 Mrd machen.

Bei einem dann geschätzten KGV von 20 wäre das eine Marktkap. von 280 Mrd. Wäre also vom jetzigen Nivau aus etwa ein 2,5bagger.

(wenn man mit 2% Preiserhöhung/Jahr rechnet wären wir bei einem 3,5 bagger)

Was mir an dem Geschäft gefällt:

Abomodell: (die monatliche Rate ist niedrig, Wechsel oder Kündigung wird aus Bequemlichkeit selten durchgeführt)

Je länger es Netflix gibt, umso mehr Content gibt es, umso attraktiver wird das Angebot für Nichtkunden.

Je mehr Nutzer ich habe umso lukrativer wird das Geschäft, es ist egal ob ich eine neue Serie für 100 Menschen oder eine Milliarde drehe. D.h. die Margen sollten mit steigender Kundenzahl stark steigen.

Es könnte sogar sein das die Ausgaben für neuen Content und Marketing irgendwann stagnieren, (ein Nutzer kann nur eine begrenzte Zeit am Tag kucken), während die Einnahmen weiterwachsen.

wenig Konkurrenz: entgegen so einigen Meinungen im Netz herrscht eben kein erbitterter Konkurrenzkampf zwischen Amazon und Netflix, eher ist es ein Duopol das auf absehbare Zeit ungestört nebeneinander in einem ungesättigten Markt wachsen kann. Zumal viele Nutzer beide Dienste abonniert haben.

http://markets.businessinsider.com/news/stocks/netflix-still…" target="_blank" rel="nofollow ugc noopener">http://markets.businessinsider.com/news/stocks/netflix-still…

http://www.businessinsider.de/netflix-banks-on-india-for-sub…

Meine simplen Annahmen:

Abonnentenzahl wird weiterhin stark wachsen. Ein Ende ist bei gerade mal 120 Mio Kunden weltweit kaum absehbar.

Netflix ist in allen EMMAs sehr gut präsent (ausser China, da hat man aber zumindest einen Fuß in der Tür).

Die dort von einem zum Teil sehr niedrigen Level schnell wachsende Breitbandverfügbarkeit wird den potenziellen Kundenkreis schnell erweitern. Gerade Indien bietet gigantisches Potenzial.

Ich rechne mit einer verdreifachung des Kundenstammes in den nächsten 10 Jahren:

Einnahmen pro Abonnent/Jahr 140 Dollar*360 Mio Kunden= 50 Mrd Umsatz (höchstwahrscheinliche Preiserhöhungen nicht mit eingerechnet)

2017 hat Netflix 8 Mrd für die Erstellung von Content ausgegeben, gehen wir von 20 Mrd Kosten in 10 Jahren aus.

Marketing, Verwaltung etc hat 2017 3 Mrd gekostet. Gehen wir von einer überproportionalen Steigerung auf 10 Mrd aus, kommen wir also auf Gesamtkosten von 30 Milliarden.

Macht also einen Bruttogewinn von 20 Milliarden-->30% Steuerquote würde einen Nettogewinn von etwa 14 Mrd machen.

Bei einem dann geschätzten KGV von 20 wäre das eine Marktkap. von 280 Mrd. Wäre also vom jetzigen Nivau aus etwa ein 2,5bagger.

(wenn man mit 2% Preiserhöhung/Jahr rechnet wären wir bei einem 3,5 bagger)

Was mir an dem Geschäft gefällt:

Abomodell: (die monatliche Rate ist niedrig, Wechsel oder Kündigung wird aus Bequemlichkeit selten durchgeführt)

Je länger es Netflix gibt, umso mehr Content gibt es, umso attraktiver wird das Angebot für Nichtkunden.

Je mehr Nutzer ich habe umso lukrativer wird das Geschäft, es ist egal ob ich eine neue Serie für 100 Menschen oder eine Milliarde drehe. D.h. die Margen sollten mit steigender Kundenzahl stark steigen.

Es könnte sogar sein das die Ausgaben für neuen Content und Marketing irgendwann stagnieren, (ein Nutzer kann nur eine begrenzte Zeit am Tag kucken), während die Einnahmen weiterwachsen.

wenig Konkurrenz: entgegen so einigen Meinungen im Netz herrscht eben kein erbitterter Konkurrenzkampf zwischen Amazon und Netflix, eher ist es ein Duopol das auf absehbare Zeit ungestört nebeneinander in einem ungesättigten Markt wachsen kann. Zumal viele Nutzer beide Dienste abonniert haben.

http://markets.businessinsider.com/news/stocks/netflix-still…" target="_blank" rel="nofollow ugc noopener">http://markets.businessinsider.com/news/stocks/netflix-still…

http://www.businessinsider.de/netflix-banks-on-india-for-sub…

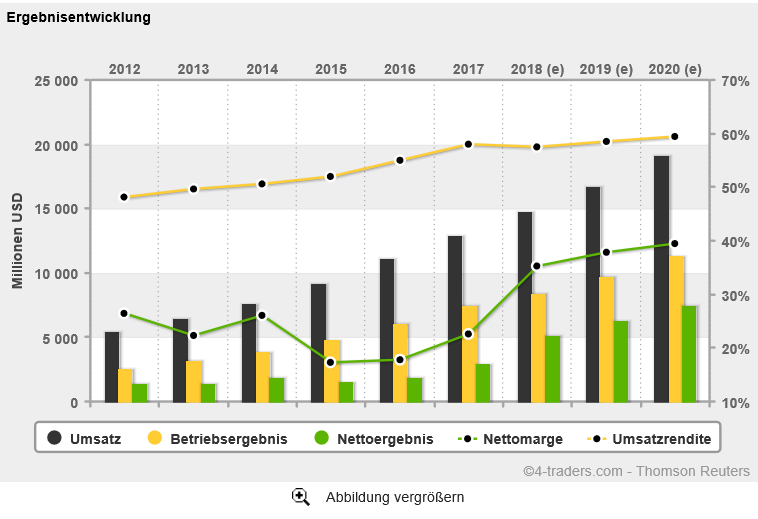

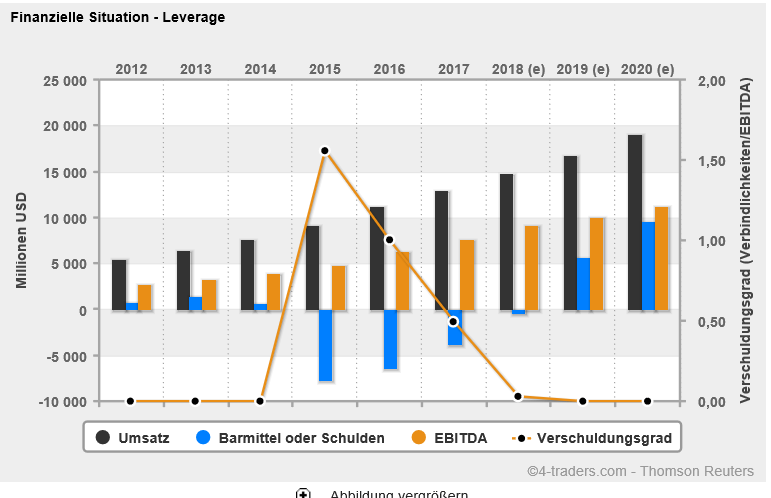

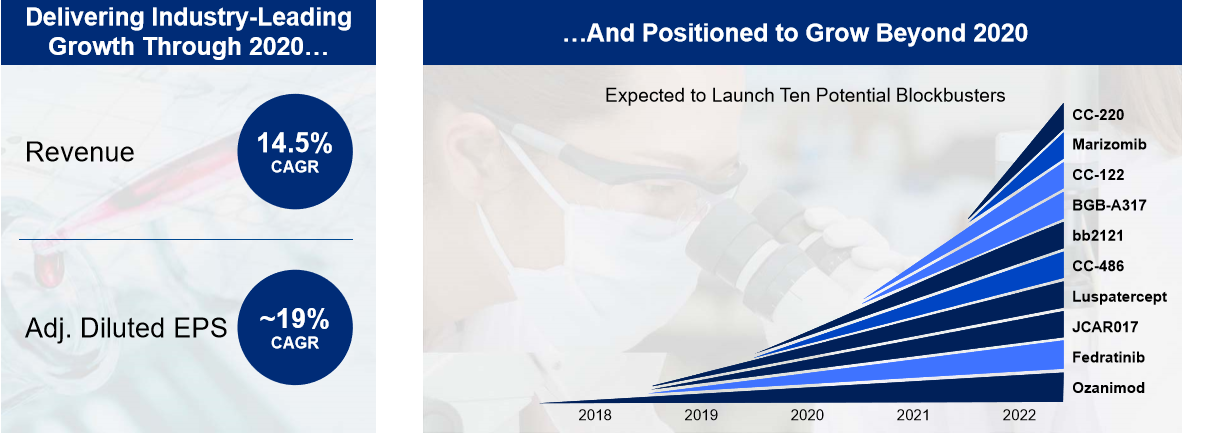

Antwort auf Beitrag Nr.: 57.172.472 von codiman am 02.03.18 17:07:03CELG

Wäre es nicht zu einfach, wenn die ganze Wahrheit aus den 4-traders Prognosen ersichtlich wäre. Wer kann dir sagen, ob die angekündigten Blockbuster von CELG auch welche werden? Der CEO von denen nicht und 4-traders schon zweimal nicht.

Die Fokussierung auf 4-traders oder ähnliche funktioniert ja schon deshalb nicht, weil wenn es bare Münze wäre, dann wäre es eingepreisst. Soviel Effizienz hat der Markt bei einem so grossen Wert.

http://financials.morningstar.com/ratios/r.html?t=CELG®io…

Viel Schulden haben sie schon, bisher aber auch einen starken FCF

Viel vielleicht gibt es in dem Sektor.

Im Schwäbischen sagt man: "Der Wenn und der Hätschd sind zwei arme Kerle"

Übersetzung: Die Menschen, die sagen "wenn ich doch" und "hätt ich nur" sind so reich gar nicht

Wäre es nicht zu einfach, wenn die ganze Wahrheit aus den 4-traders Prognosen ersichtlich wäre. Wer kann dir sagen, ob die angekündigten Blockbuster von CELG auch welche werden? Der CEO von denen nicht und 4-traders schon zweimal nicht.

Die Fokussierung auf 4-traders oder ähnliche funktioniert ja schon deshalb nicht, weil wenn es bare Münze wäre, dann wäre es eingepreisst. Soviel Effizienz hat der Markt bei einem so grossen Wert.

http://financials.morningstar.com/ratios/r.html?t=CELG®io…

Viel Schulden haben sie schon, bisher aber auch einen starken FCF

Viel vielleicht gibt es in dem Sektor.

Im Schwäbischen sagt man: "Der Wenn und der Hätschd sind zwei arme Kerle"

Übersetzung: Die Menschen, die sagen "wenn ich doch" und "hätt ich nur" sind so reich gar nicht

Trading Spotlight

hat hier jemand Einblicke in die Orderbücher an der Börse Wien? Ich habe gerade ein Problem, da ich relativ blind kaufe und Consors bei Teilausführungen tief in meine Taschen greift. Falls mir jemand helfen mag und kann, gerne per BM melden!

Antwort auf Beitrag Nr.: 57.168.126 von cd-kunde am 02.03.18 10:19:36

Kann ich den Daten auf 4-Traders nicht mehr trauen ?

und

Unternehmenspräsentaon

sowie

Ich habe die noch nicht, bei Discount, bin ich aber immer für sowas zu haben.

Sind die nicht vertrauenswürdig ? Nach den Daten sieht es doch gut aus ....

Gruß codiman

Celgene

Zitat von cd-kunde:Zitat von flying.kangaroo: Moin

@fallencommunist Bei der Consorsbank fällt die Eintragung nur bei deutschen Namensaktien an. Für den Widerspruch der Eintragung gibt es ein Formular zum Download.

Ja der Handelsplatz und die Zeit ist ungünstig. Aber bei positiver Markteröffnung in den USA war ich auch manchmal froh, früh halb 9 in München günstiger gekauft zu haben.

Leider lässt sich bei Consors nur am 1. und 15. eines Monats die Sparorder ausführen (da finde ich Comdirect wieder besser).

Die Tage hier wieder sehr guter Content hier!! Danke.

Celgene gefällt mir nach dem erneuten Rücksetzer auch immer besser, auch wenn das Management zur Zeit nicht gut arbeitet. Der Biotech Konzern hält an dem Ausblick und dem zweistelligem Wachstum bis 2020 weiterhin fest!

Zum 31.12.17 hatten die 12Mrd$ Cash und sonstiges (dürfte durch die Übernahmen weniger sein), pro Quartal gibt es einen Gewinn von 1Mrd$ und Margen >30% - gibt schlechtere.

Bei Celgenes Blockbuster Revlimid (Blutkrebs) läuft bis 2027 das Patent in dem wichtigsten Markt USA (in Europa bis 2024).

Übrigens bei BB Biotech die zweitgrößte Position.

Mal schauen ob es einen positiven Wochenausklang gibt.

CELG hat 15 Milliarden LT Debt und somit NetDebtUnd durch die Übernahmen noch mehr.

Und durch die Übernahmen noch mehr.

Und durch die Übernahmen noch mehr.Kann ich den Daten auf 4-Traders nicht mehr trauen ?

und

Unternehmenspräsentaon

sowie

Ich habe die noch nicht, bei Discount, bin ich aber immer für sowas zu haben.

Sind die nicht vertrauenswürdig ? Nach den Daten sieht es doch gut aus ....

Gruß codiman

Altria steigert die Dividende das 52. Mal in 49 Jahren

Altria erhöht die Quartalsdividende um 6,1 Prozent von 0,66 US-Dollar auf 0,70 US-Dollar.

Ausbezahlt wird die Dividende am 10. April 2018 (Record date: 15. März 2018, Ex-Dividenden-Tag: 14. März 2018).

https://www.finanzen.net/nachricht/aktien/altria-steigert-di…

Altria erhöht die Quartalsdividende um 6,1 Prozent von 0,66 US-Dollar auf 0,70 US-Dollar.

Ausbezahlt wird die Dividende am 10. April 2018 (Record date: 15. März 2018, Ex-Dividenden-Tag: 14. März 2018).

https://www.finanzen.net/nachricht/aktien/altria-steigert-di…

Mahlzeit zusammen,

endlich Wochenende - geht ja wie bekannt hier ziemlich rund zu. Aber jetzt ist es geschafft und vorhin noch die Krönung: Marvin hat eine schwierige Anatomie-Prüfung geschafft und ist schier ausgeflippt. Durchfallquote war so um die 30-40%. Da kann im Urlaub ja abgefeiert werden.

Hab heute bei soviel Arbeit sogar das Morgenbriefing sausenlassen; ich denke aber das ist etwas was im Moment total untergeht. Scheinen sich jetzt wirklich ziemlich frostige Zeiten an der Börse abzuzeichnen - aber wir sind ja gewappnet. Musste gestern schmunzelnd an ein Posting von Investival denken. Schon etwas her, klang aber so: die Hausaufgaben mit den Newbies machen wir jetzt in ruhigen Zeiten - wenn`s turbulent wird hat jeder mit sich zu tun. Hab da eine Idee - könnte ja jeder seinen eigenen Sräd aufmachen damit wir uns nicht in die Quere kommen oder uns gegenseitig anrempeln.

Kleiner Spaß, aber wenn`s so weitergeht wird sich zeigen wer das Zeug zum Langfristinvestor hat. Der Thread hatte bis jetzt ja nur Schönwetter - also mal schaun. Ich selber hab ja angedeutet: das einzige was ich machen will sind 2-3 Tauschaktionen von heißgelaufenen Growth-Werten in HY um mein Einkommen voranzubringen. Bleibt für mich ein esentieller Faktor. Hab auch heute den ersten Schritt gemacht und Alibaba in ANZ getauscht. Wollte den ex-Termin nächste Woche unbedingt mitnehmen, auf der anderen Seite hab ich soviele dieser Techwerte dass ich mit einem weniger auch leben kann. Bleibt ja Tencent, Paypal, Alphabet usw. um mal nur die spekulativeren zu nennen. Von Cisco, Intel, SAP & Co gar nicht zu sprechen.

Wird mir aber schwer fallen noch 1-2 Kandidaten auszusuchen - ist halt das Schlimme wenn man nur gute Werte hat. Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Guten Start ins WE @all

Timburg

endlich Wochenende - geht ja wie bekannt hier ziemlich rund zu. Aber jetzt ist es geschafft und vorhin noch die Krönung: Marvin hat eine schwierige Anatomie-Prüfung geschafft und ist schier ausgeflippt. Durchfallquote war so um die 30-40%. Da kann im Urlaub ja abgefeiert werden.

Hab heute bei soviel Arbeit sogar das Morgenbriefing sausenlassen; ich denke aber das ist etwas was im Moment total untergeht. Scheinen sich jetzt wirklich ziemlich frostige Zeiten an der Börse abzuzeichnen - aber wir sind ja gewappnet. Musste gestern schmunzelnd an ein Posting von Investival denken. Schon etwas her, klang aber so: die Hausaufgaben mit den Newbies machen wir jetzt in ruhigen Zeiten - wenn`s turbulent wird hat jeder mit sich zu tun. Hab da eine Idee - könnte ja jeder seinen eigenen Sräd aufmachen damit wir uns nicht in die Quere kommen oder uns gegenseitig anrempeln.

Kleiner Spaß, aber wenn`s so weitergeht wird sich zeigen wer das Zeug zum Langfristinvestor hat. Der Thread hatte bis jetzt ja nur Schönwetter - also mal schaun. Ich selber hab ja angedeutet: das einzige was ich machen will sind 2-3 Tauschaktionen von heißgelaufenen Growth-Werten in HY um mein Einkommen voranzubringen. Bleibt für mich ein esentieller Faktor. Hab auch heute den ersten Schritt gemacht und Alibaba in ANZ getauscht. Wollte den ex-Termin nächste Woche unbedingt mitnehmen, auf der anderen Seite hab ich soviele dieser Techwerte dass ich mit einem weniger auch leben kann. Bleibt ja Tencent, Paypal, Alphabet usw. um mal nur die spekulativeren zu nennen. Von Cisco, Intel, SAP & Co gar nicht zu sprechen.

Wird mir aber schwer fallen noch 1-2 Kandidaten auszusuchen - ist halt das Schlimme wenn man nur gute Werte hat.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem.

Aber wenn nicht bleibt die Aufstellung eben so wie jetzt, auch kein Problem. Guten Start ins WE @all

Timburg

Antwort auf Beitrag Nr.: 57.168.957 von investival am 02.03.18 11:17:04> Nestlé war+ist von ihren finanziellen Möglichkeiten her »nur« der top peer in ihrer Branche <

-unter den big peers.

Dass im food sector JJSF, LANC, Bakkafrost, Frosta, CVGW und auch noch eine bewertungsreduzierte HRL sowie Ebro Foods zumindest nicht minder überlegenswert sind bzw. waren, wurde hier immerhin ja auch thematisiert.

-unter den big peers.

Dass im food sector JJSF, LANC, Bakkafrost, Frosta, CVGW und auch noch eine bewertungsreduzierte HRL sowie Ebro Foods zumindest nicht minder überlegenswert sind bzw. waren, wurde hier immerhin ja auch thematisiert.

07:31 Uhr · dpa-AFX · IBM |

07:31 Uhr · Thomas Heydrich · Dow Jones |

24.04.24 · wallstreetONLINE Redaktion · IBM |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Redaktion dts · Dow Jones |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Robby's Elliottwellen · DAX |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · dpa-AFX · ASM International |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |