ATNA Resources: Mining Gold in the USA - 500 Beiträge pro Seite

eröffnet am 20.06.12 20:26:00 von

neuester Beitrag 08.04.15 20:59:37 von

neuester Beitrag 08.04.15 20:59:37 von

Beiträge: 75

ID: 1.175.017

ID: 1.175.017

Aufrufe heute: 0

Gesamt: 7.689

Gesamt: 7.689

Aktive User: 0

ISIN: CA04957F1018 · WKN: 886925

0,0003

USD

+50,00 %

+0,0001 USD

Letzter Kurs 28.07.16 Nasdaq OTC

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,90 | +18,10 | |

| 0,5500 | +14,61 | |

| 1,0100 | +10,99 | |

| 4,9300 | +10,04 | |

| 17.600,00 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 190,05 | -7,07 | |

| 2,1800 | -9,17 | |

| 69,01 | -9,53 | |

| 4,2300 | -17,86 | |

| 47,85 | -97,99 |

Nachdem der vorangegangene Thread zu ATNA Resources seit geraumer Zeit bereits nicht mehr weiter geführt wurde, möchte ich die Diskussion für alle Interessierten an dieser Stelle hier wieder neu eröffnen.

Der in Deutschland bislang wenig beachtete an der TSX gelistete Juniorgoldproduzent ist derzeit bereits mit einer Open-pit-Mine in Kalifornien in Produktion.

In den kommenden Jahren will das Unternehmen bis 2017 vier weitere Minen in den USA in Betrieb nehmen. In der 100% firmeneigenen Pinson Underground Mine in Nevada soll die Produktion dabei noch in 2012 beginnen.

Für das Jahr 2015 hat das Unternehmen sich eine jährliche Produktion von 200000 oz Gold zum Ziel gesetzt.

Weiterführende Informationen zu Reserven, Ressourcen, Cashkosten, Shareholdern usw. finden sich auf der Unternehmenshomepage von Atna unter:

http://www.atna.com

bzw. in der aktuellen Unternehmenspräsentation unter: http://www.atna.com/i/pdf/ATNA%20June%202012.pdf

Soviel erst einmal zu Beginn.

Die Eröffnung dieses Threads stellt von meiner Seite aus keine Empfehlung zum Kauf oder Verkauf der Aktie dar.

Und jetzt kann es hier losgehen. . .

Der in Deutschland bislang wenig beachtete an der TSX gelistete Juniorgoldproduzent ist derzeit bereits mit einer Open-pit-Mine in Kalifornien in Produktion.

In den kommenden Jahren will das Unternehmen bis 2017 vier weitere Minen in den USA in Betrieb nehmen. In der 100% firmeneigenen Pinson Underground Mine in Nevada soll die Produktion dabei noch in 2012 beginnen.

Für das Jahr 2015 hat das Unternehmen sich eine jährliche Produktion von 200000 oz Gold zum Ziel gesetzt.

Weiterführende Informationen zu Reserven, Ressourcen, Cashkosten, Shareholdern usw. finden sich auf der Unternehmenshomepage von Atna unter:

http://www.atna.com

bzw. in der aktuellen Unternehmenspräsentation unter: http://www.atna.com/i/pdf/ATNA%20June%202012.pdf

Soviel erst einmal zu Beginn.

Die Eröffnung dieses Threads stellt von meiner Seite aus keine Empfehlung zum Kauf oder Verkauf der Aktie dar.

Und jetzt kann es hier losgehen. . .

Und hier noch zur Ergänzung: Kurzer Snapshot von Atna Resources von Bloomberg: http://www.bloomberg.com/quote/ATN:CN

Zur Kursentwicklung innerhalb der vergangenen Jahre und Monate:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Atna Provides Development Update on Pinson: http://www.atna.com/s/News.asp?ReportID=534901&_Type=News-Re…

Atna Reports Increased Mine Life for Reward Gold Project, Nevada: http://www.atna.com/s/News.asp?ReportID=535925&_Type=News-Re…

Trading Spotlight

Irgendwie läuft es noch nicht rund:

Atna Resources sells 8,108 oz Au from Briggs in Q2 2012

2012-07-11 07:45 ET - News Release

Mr. James Hesketh reports

ATNA PROVIDES UPDATE ON BRIGGS OPERATIONS

Atna Resources Ltd. is providing an update on the status of its Briggs mine in Inyo county, California. Gold sales for the second quarter 2012 totalled 8,108 ounces or 13 per cent lower than first quarter 2012, but 5 per cent higher than the second quarter of 2011. Though output was less than budgeted, gold sales totalled 17,476 ounces for the first half of 2012, an increase of 23 per cent over first half 2011. Total revenue from gold sales increased in the first half of 2012 by 43 per cent to $28.8-million from $20.1-million in the first half 2011. Second-quarter gold sales at Briggs were below expectations due to mechanical failure in the crushing plant, resulting in a shortfall in crushed ore being placed on the leach pad. The principal source of downtime was failures in the secondary crusher. A major repair was required to this unit, so a decision was made to remove and repair the crusher at an off-site repair facility resulting in an extended downtime for the crushing plant. During this downtime, major components in the screening plant and the primary jaw grizzly feeder were either replaced or rebuilt. The Briggs crushing plant has now crushed over 30 million tons of ore through the mine life. As discussed in Atna's first-quarter 2012 quarterly report, the company has embarked on a program of sequentially rebuilding and replacing key production units in the crushing plant, the principal production constraint at Briggs. Over the last nine months a new primary jaw crusher was installed in the plant and the three crushers in the tertiary circuit were either replaced or rebuilt. Major components in the screening plant have also been replaced and the secondary crusher is now back in operation after having been substantially rebuilt. The manufacturer of this crusher stopped producing this model almost 15 years ago, so the company is assessing its options in regards to the long-term operation of this unit versus replacing it with a newer more efficient and reliable model. "As a result of the shortfall experienced in placing crushed ore on the leach pad during the second quarter, the company is reducing its production guidance for Briggs from its previously stated target of 40,000 to 47,000 ounces to 35,000 to 42,000 ounces for full year 2012. In addition, while second-quarter books have yet to be closed, the company is expecting the cash cost of production to remain in the range of $900 per ounce due to the reduction in gold ounces sold in the quarter," states James Hesketh, president and chief executive officer.

We seek Safe Harbor.

Atna Resources sells 8,108 oz Au from Briggs in Q2 2012

2012-07-11 07:45 ET - News Release

Mr. James Hesketh reports

ATNA PROVIDES UPDATE ON BRIGGS OPERATIONS

Atna Resources Ltd. is providing an update on the status of its Briggs mine in Inyo county, California. Gold sales for the second quarter 2012 totalled 8,108 ounces or 13 per cent lower than first quarter 2012, but 5 per cent higher than the second quarter of 2011. Though output was less than budgeted, gold sales totalled 17,476 ounces for the first half of 2012, an increase of 23 per cent over first half 2011. Total revenue from gold sales increased in the first half of 2012 by 43 per cent to $28.8-million from $20.1-million in the first half 2011. Second-quarter gold sales at Briggs were below expectations due to mechanical failure in the crushing plant, resulting in a shortfall in crushed ore being placed on the leach pad. The principal source of downtime was failures in the secondary crusher. A major repair was required to this unit, so a decision was made to remove and repair the crusher at an off-site repair facility resulting in an extended downtime for the crushing plant. During this downtime, major components in the screening plant and the primary jaw grizzly feeder were either replaced or rebuilt. The Briggs crushing plant has now crushed over 30 million tons of ore through the mine life. As discussed in Atna's first-quarter 2012 quarterly report, the company has embarked on a program of sequentially rebuilding and replacing key production units in the crushing plant, the principal production constraint at Briggs. Over the last nine months a new primary jaw crusher was installed in the plant and the three crushers in the tertiary circuit were either replaced or rebuilt. Major components in the screening plant have also been replaced and the secondary crusher is now back in operation after having been substantially rebuilt. The manufacturer of this crusher stopped producing this model almost 15 years ago, so the company is assessing its options in regards to the long-term operation of this unit versus replacing it with a newer more efficient and reliable model. "As a result of the shortfall experienced in placing crushed ore on the leach pad during the second quarter, the company is reducing its production guidance for Briggs from its previously stated target of 40,000 to 47,000 ounces to 35,000 to 42,000 ounces for full year 2012. In addition, while second-quarter books have yet to be closed, the company is expecting the cash cost of production to remain in the range of $900 per ounce due to the reduction in gold ounces sold in the quarter," states James Hesketh, president and chief executive officer.

We seek Safe Harbor.

Atna Completes Secondary Access at the Pinson Underground Mine: http://www.atna.com/s/News.asp?ReportID=538832&_Type=News-Re…

Atna Reports Second Quarter 2012 Pre-Tax Earnings of $2.1 Million: http://www.atna.com/s/News.asp?ReportID=541633&_Type=News-Re…

ATNA ANNOUNCES $12,500,000 BOUGHT DEAL: http://www.atna.com/s/News.asp?ReportID=543169&_Type=News-Re…

Hallo Zusammen,

letzte Woche fand mal wieder das Denvergoldforum statt und es haben sich eine Menge Gold & Silberunternehmen praesentiert.

Unsere Atna war auch dabei. Wer Lust hat kann sich den Vortrag hier anhören-/gucken:

http://www.denvergoldforum.org/dgf12/dgf12-webcast/dgf12-web…

mfg

letzte Woche fand mal wieder das Denvergoldforum statt und es haben sich eine Menge Gold & Silberunternehmen praesentiert.

Unsere Atna war auch dabei. Wer Lust hat kann sich den Vortrag hier anhören-/gucken:

http://www.denvergoldforum.org/dgf12/dgf12-webcast/dgf12-web…

mfg

ATN : TSX : C$1.15

Cannacord rating für ATNA Res. Spek. buy KZ: 2,5 CAD

Oberkassler" target="_blank" rel="nofollow ugc noopener">https://research.canaccordgenuity.com/_l…spx?pubid=82151

…" target="_blank" rel="nofollow ugc noopener">https://research.canaccordgenuity.com/_l…spx?pubid=82151

…

Cannacord rating für ATNA Res. Spek. buy KZ: 2,5 CAD

Oberkassler" target="_blank" rel="nofollow ugc noopener">https://research.canaccordgenuity.com/_l…spx?pubid=82151

…" target="_blank" rel="nofollow ugc noopener">https://research.canaccordgenuity.com/_l…spx?pubid=82151

…

Hi zusammen,

irgendwie kann ich es kaum glauben, dass Atna Resources Ltd. noch so unbekannt ist und so wenig Aktivität hier im Thread stattfindet!

Diese Woche und Anfag November wurden weitere fabelhafte Bohrergebnisse für die unmittelbar vor Produktionsbeginn stehende Pinson-Mine veröffentlicht, aber niemand scheint es zu interessieren!

Siehe hier:

Für den bald produzierenden Untertagebereich von Pinson:

http://www.atna.com/s/News.asp?ReportID=556268&_Type=News-Re…" target="_blank" rel="nofollow ugc noopener">http://www.atna.com/s/News.asp?ReportID=556268&_Type=News-Re…

Für den später startenden Tagebau von Pinson:

http://www.atna.com/s/News.asp?ReportID=557703&_Type=News-Re…

Gruß

Argentus

irgendwie kann ich es kaum glauben, dass Atna Resources Ltd. noch so unbekannt ist und so wenig Aktivität hier im Thread stattfindet!

Diese Woche und Anfag November wurden weitere fabelhafte Bohrergebnisse für die unmittelbar vor Produktionsbeginn stehende Pinson-Mine veröffentlicht, aber niemand scheint es zu interessieren!

Siehe hier:

Für den bald produzierenden Untertagebereich von Pinson:

http://www.atna.com/s/News.asp?ReportID=556268&_Type=News-Re…" target="_blank" rel="nofollow ugc noopener">http://www.atna.com/s/News.asp?ReportID=556268&_Type=News-Re…

Für den später startenden Tagebau von Pinson:

http://www.atna.com/s/News.asp?ReportID=557703&_Type=News-Re…

Gruß

Argentus

Hi Argentus, glaub mir ich reib mir auch manchmal die Augen. Wie es scheint scheint dieser Sektor derzeit sowas von zu stinken, dass sich niemand damit befassen mag. Wenn die Leute etwas mehr Interesse hätten, kämen sie an Anta nicht vorbei. Ich freu mich die Atna seit Mitte 2011 zu halten, und hab zu 0,90€ umgerechnet nochmal aufgestockt. Niemand scheint zu merken, dass sie neben ihrer underground-Pinson Mine noch eine open pit aufmachen könnten und dafür schon überzeugende Gehalte über gute Längen erbohrt haben. So eine Nachricht mit den angegebenen drill results hätte normalerweise einen Kurssprung von mindestens 5-10% (vermutlich 20 in einer Haussephase) verursacht. In unserer verkehrten Welt fallen sie aber über Wochen um rund 20%.

An die Einkaufswägen, fertig, los! lange kann das nicht mehr so weitergehen, und selbst wenn, solange der Goldpreis nicht total abschmiert, machen Atna Gewinne. Diese werden reinvestiert in Exploration und Development. Der Wert des Unternehmen steigt beständig an, und früher oder später werden die Märkte das realisieren. Und wenn Du in diesem Forum mal 3 Minuten anstatt 3 Wochen für eine Antwort zum Thema Atna warten musst, können wir ja mal über verkaufen nachdenken...

Viel Erfolg und Liebe Grüße

An die Einkaufswägen, fertig, los! lange kann das nicht mehr so weitergehen, und selbst wenn, solange der Goldpreis nicht total abschmiert, machen Atna Gewinne. Diese werden reinvestiert in Exploration und Development. Der Wert des Unternehmen steigt beständig an, und früher oder später werden die Märkte das realisieren. Und wenn Du in diesem Forum mal 3 Minuten anstatt 3 Wochen für eine Antwort zum Thema Atna warten musst, können wir ja mal über verkaufen nachdenken...

Viel Erfolg und Liebe Grüße

Antwort auf Beitrag Nr.: 43.914.456 von Kaiser_Heinrich am 11.12.12 12:14:08Hi Kaiser,

es gibt ja doch noch vernünftige Leute auf WO!

Die meisten Leute investieren aber anscheinend lieber in "Qualitätsunternehmen" wie die Commerzbank und anderen Sondermüll.

Wollen wir hoffen das alles weiterhin so gut läuft in Nevada und das die Produktion bald richtig losgeht. Sobald ich wieder etwas liquide bin, werde ich auch aufstocken! Die Bewertung ist ja langsam lächerlich: 5 Mio Unzen (ohne Inferred), bald geht die 2. Mine in Produktion und die Marktkapitalisierung beträgt nur rund 170 Mio$.

Schöne Grüße,

Argentus

es gibt ja doch noch vernünftige Leute auf WO!

Die meisten Leute investieren aber anscheinend lieber in "Qualitätsunternehmen" wie die Commerzbank und anderen Sondermüll.

Wollen wir hoffen das alles weiterhin so gut läuft in Nevada und das die Produktion bald richtig losgeht. Sobald ich wieder etwas liquide bin, werde ich auch aufstocken! Die Bewertung ist ja langsam lächerlich: 5 Mio Unzen (ohne Inferred), bald geht die 2. Mine in Produktion und die Marktkapitalisierung beträgt nur rund 170 Mio$.

Schöne Grüße,

Argentus

Da musste ich grad schon etwas schmunzeln, Qualitätsunternehmen... Jaja. Kann aber schon sein, dass die Commmerzbank nochmal durchstartet. Aber so schräg es sich anhört, ich empfinde ein Investment im Bankensektor derzeit als größere Zockerei als eine in Goldminen.

Die MK von Atna ist allerdings ein Witz. Denke die 5 Mio Oz können wir so stehen lassen, womit wir bei derzeit unter 30$ pro Unze wären.

Glaub mir es ist mir echt nicht ganz klar warum hier nicht alle aus dem Häuschen sind. Ich habe auch eine Position in Corvus Gold, die Investoren drehen am Rad weil die vielleicht gerade ein neues high-Grade (teilweise underground) Deposit in Nevada am finden sind.

Hallo? Atna hat dieses bereits, ok nicht so groß wie sie es sich bei Corvus erhoffen aber immerhin ist es schon entwickelt und der Abbau hat bereits begonnen! Die drill results gestern waren ja wohl ganz ordentlich!

* 45 feet (13.7 m) grading 0.911 oz/ton gold (31.2 g/t gold) in hole PRC-12-017

* 30 feet (9.1 m) grading 0.802 oz/ton gold (27.5 g/t gold) in hole PRC-12-023

* 20 feet (6.1 m) grading 1.307 oz/ton gold (44.8 g/t gold) in hole PRC-12-024

Ich denke, wenn Pinson wie geplant läuft, wäre eine MK Ende 2013 von 350 Millionen wohl noch konservativ geschätzt. Und dazu müsste Gold den 2.000$ nicht einmal sehr nahe kommen.

Freue mich auch hier vernünftige Menschen zu finden. Obwohl, das klingt jetzt etwas vermessen. Lass mich sagen: Ich freue mich dass wir einer Meinung sind. Obs vernünftig war, wird dann wohl die Zukunft entscheiden.

Die MK von Atna ist allerdings ein Witz. Denke die 5 Mio Oz können wir so stehen lassen, womit wir bei derzeit unter 30$ pro Unze wären.

Glaub mir es ist mir echt nicht ganz klar warum hier nicht alle aus dem Häuschen sind. Ich habe auch eine Position in Corvus Gold, die Investoren drehen am Rad weil die vielleicht gerade ein neues high-Grade (teilweise underground) Deposit in Nevada am finden sind.

Hallo? Atna hat dieses bereits, ok nicht so groß wie sie es sich bei Corvus erhoffen aber immerhin ist es schon entwickelt und der Abbau hat bereits begonnen! Die drill results gestern waren ja wohl ganz ordentlich!

* 45 feet (13.7 m) grading 0.911 oz/ton gold (31.2 g/t gold) in hole PRC-12-017

* 30 feet (9.1 m) grading 0.802 oz/ton gold (27.5 g/t gold) in hole PRC-12-023

* 20 feet (6.1 m) grading 1.307 oz/ton gold (44.8 g/t gold) in hole PRC-12-024

Ich denke, wenn Pinson wie geplant läuft, wäre eine MK Ende 2013 von 350 Millionen wohl noch konservativ geschätzt. Und dazu müsste Gold den 2.000$ nicht einmal sehr nahe kommen.

Freue mich auch hier vernünftige Menschen zu finden. Obwohl, das klingt jetzt etwas vermessen. Lass mich sagen: Ich freue mich dass wir einer Meinung sind. Obs vernünftig war, wird dann wohl die Zukunft entscheiden.

Zitat von Kaiser_Heinrich: Glaub mir es ist mir echt nicht ganz klar warum hier nicht alle aus dem Häuschen sind.

You're not alone

Allerdings kann ich Deine Frage beantworten. Underground hat Atna zwar hohe grades, aber underground kann man nicht sooo schnell Erz fördern + man darf sich keine Fehler erlauben, weil es teuer (im Vergleich zu open pit) ist. Und open pit ist derzeit noch nicht aktuell in Pinson.

Bislang hat ATN rund 3000 T. Erze aus Pinson geholt. Jetzt gilt's...wieviel holen sie raus, zu welchen cashcosts ?

Insofern keine Aktie für "Glauben", sondern für "Zeig her". Unter diesem Gesichtspunkt ist die Bewertung bislang angemessen. ATN muss jetzt liefern, dann gibt es auch eine Neubewertung.

Die Grades sind ordentlich und rechtfertigen meiner Meinung nach ug-mining mit all seinen Nachteilen. Du hast auf jeden Fall recht, dass alles an den Kosten hängt. Wie schätzt Du die Chancen ein, dass diese zu hoch ausfallen und sie nicht "liefern" können? Ich könnte bis jetzt keine Red Flags diesbezüglich finden, bin aber immer offen für Anregungen.

Dass open-pit in Pinson nicht angesagt ist, stimmt. Noch nicht. Laut einer Meldung vom 15.11.12 sind 4 Löcher gebohrt worden, mit ebenfalls guten Ergebnissen. Bis Mitte 2013 soll die Wirtschaftlichkeitsbetrachtung fertig sein.

Dass open-pit in Pinson nicht angesagt ist, stimmt. Noch nicht. Laut einer Meldung vom 15.11.12 sind 4 Löcher gebohrt worden, mit ebenfalls guten Ergebnissen. Bis Mitte 2013 soll die Wirtschaftlichkeitsbetrachtung fertig sein.

Antwort auf Beitrag Nr.: 43.926.975 von Kaiser_Heinrich am 14.12.12 09:39:34Wie die Chancen sind, weiss ich nicht. Wenn man open pit mal eine Tonne Erz abfährt, bei den die grades mies sind...who cares. Underground kann man sich das nicht erlauben. Der Markt scheint ja auch im skeptischen Abwartemodus...daher habe ich -mit dem Markt- wahrscheinlich recht

Einen Fuß in der Tür zu haben, schadet hier allerdings auch nicht. Mir gefällt insbesondere der einigermaßen konservative CEO.

Mitte 2013....heißt dann vielleicht 2014, das was startet. Da liegen die Augen derzeit eher auf underground.

Einen Fuß in der Tür zu haben, schadet hier allerdings auch nicht. Mir gefällt insbesondere der einigermaßen konservative CEO.

Mitte 2013....heißt dann vielleicht 2014, das was startet. Da liegen die Augen derzeit eher auf underground.

Schon klar dass open pit gegen wackelnde Grades da etwas robuster ist. Glaube aber das Management weiß was es tut.

Einen Fuß hätt ich auf jeden Fall schonmal drin...

Einen Fuß hätt ich auf jeden Fall schonmal drin...

Die News von heute über die angestrebte Produktion in 2013 sind doch recht vielversprechend. Angenommen Gold bleibt bei 1.700, sie haben 930$ Cashkosten pro Unze (obere projezierte Grenze) und fördern "nur" 100.000 Unzen. Das macht einen Cashflow von 77 Millionen. Für einen Producer dieser Größe und mit dieser Pipeline von Projekten wäre eine Bewertung von 5x Cashflow sicherlich gerechtfertigt. Das bringt uns in die Gegend von 350 Millionen Ende dieses Jahres. Und das bei stagnierenden Goldpreis und ohne Stimmungswechsel im Minensektor. Beide halte ich für unrealistische Annahmen... :-)

Hallo,

hier mal ein Interview mit Louis James von Casey Research über Atna. (ab ca. 6:00 min. gehts los):

http://www.geckoresearch.com/podcast" target="_blank" rel="nofollow ugc noopener">

http://www.geckoresearch.com/podcast

@ Kaiser Heinrich

Ich kann dir in allen Punkten nur zustimmen und gehe davon aus, dass sobald die volle Abbaurate von 1000t/d erreicht wird, eine ordentliche Neubewertung erfolgt, was wohl im zweiten Halbjahr der Fall sein wird. Vielleicht auch schon eher, falls der Markt mal langsam das Potential von Pinson realisiert!

mfg

Argentus

hier mal ein Interview mit Louis James von Casey Research über Atna. (ab ca. 6:00 min. gehts los):

http://www.geckoresearch.com/podcast" target="_blank" rel="nofollow ugc noopener">

http://www.geckoresearch.com/podcast

@ Kaiser Heinrich

Ich kann dir in allen Punkten nur zustimmen und gehe davon aus, dass sobald die volle Abbaurate von 1000t/d erreicht wird, eine ordentliche Neubewertung erfolgt, was wohl im zweiten Halbjahr der Fall sein wird. Vielleicht auch schon eher, falls der Markt mal langsam das Potential von Pinson realisiert!

mfg

Argentus

Antwort auf Beitrag Nr.: 44.152.837 von Argentus am 18.02.13 11:16:45Hi Argentus,

danke für den Link, werds mir balmöglichst reinziehen.

Aus gegebenen Anlass habe ich mir einige Gedanken gemacht um Atna und das Risiko, welches damit verbunden ist.

Sollte der Goldpreis auf 1800$ steigen und Atna 100.000 Unzen produzieren, geht ordentlich die Post ab. (favorisiertes Szenario ;-)

Geht aber mit der Mine was schief, Kosten/Unze hoch, Goldpreis bei 1500$ haben Atna als "high cost producer" ein ernstes Problem.

danke für den Link, werds mir balmöglichst reinziehen.

Aus gegebenen Anlass habe ich mir einige Gedanken gemacht um Atna und das Risiko, welches damit verbunden ist.

Sollte der Goldpreis auf 1800$ steigen und Atna 100.000 Unzen produzieren, geht ordentlich die Post ab. (favorisiertes Szenario ;-)

Geht aber mit der Mine was schief, Kosten/Unze hoch, Goldpreis bei 1500$ haben Atna als "high cost producer" ein ernstes Problem.

Zitat von Kaiser_Heinrich: Die News von heute über die angestrebte Produktion in 2013 sind doch recht vielversprechend. Angenommen Gold bleibt bei 1.700, sie haben 930$ Cashkosten pro Unze (obere projezierte Grenze) und fördern "nur" 100.000 Unzen. Das macht einen Cashflow von 77 Millionen. Für einen Producer dieser Größe und mit dieser Pipeline von Projekten wäre eine Bewertung von 5x Cashflow sicherlich gerechtfertigt. Das bringt uns in die Gegend von 350 Millionen Ende dieses Jahres. Und das bei stagnierenden Goldpreis und ohne Stimmungswechsel im Minensektor. Beide halte ich für unrealistische Annahmen... :-)

Wenn wir den neuen Goldpreis von ca. 1550 $ zu grunde legen und mit den Full Cost von 1108 $ statt den Cash costs von 930 $ rechnen, ergibt das einen cash flow von 44 Mio. $.

Bewertung 220 Mio. $ vs. MK von 130 Mio. $

Könnte ich auch mit leben. Nächsten Dienstag/Mittwoch gibts die neuen Zahlen. Im Idealfall sind diese schwarz. Bin gespannt ob sich Pinson schon gewinnbringend oder zumindest umsatzsteigernd bemerkbar macht.

1. Quelle dafür das es nä. Di/Mi Zahlen gibt?

2. nein Pinson wird sich nicht groß bemerkbar machen in 2012, weil

The Briggs Mine...of which 35,640 ounces were sold.

At the Pinson Mine...from which approximately 814 ounces of recovered payable gold was sold.

Pinson macht 2,2% der verkauften Unzen in 2012 aus

http://www.atna.com/s/News.asp?ReportID=565923&_Type=News-R…

2. nein Pinson wird sich nicht groß bemerkbar machen in 2012, weil

The Briggs Mine...of which 35,640 ounces were sold.

At the Pinson Mine...from which approximately 814 ounces of recovered payable gold was sold.

Pinson macht 2,2% der verkauften Unzen in 2012 aus

http://www.atna.com/s/News.asp?ReportID=565923&_Type=News-R…

Huch..schaut mal auf die MK

Hallo,

oh man ich bin immer noch dabei den Schock zu verarbeiten. Ich bin gestern mit ordentlichem Verlust ausgestoppt worden. Was zum Teufel läuft da schief auf Pinson?

Da steigt der Goldpreis endlich mal wieder über die 1400 $/Oz und dann passiert sowas. Im Stockhouse Forum hat ein User einen Link gepostet, wo man sich die Aufzeichnung der gestrigen Telefonkonferenz runterladen kann. Leider kostet das was, aber man kann dort auch kostenlos einen Auszug der Analystenfragen sehen, die dem CEO gestellt wurden.

Anhand was für Fragen gestellt wurden und vor allem wie die Leute zum Teil nochmal nachgefragt haben, ist das ganze meiner Einschätzung nach nicht gut gelaufen.

Hier der Link:

http://www.alacrastore.com/research/thomson-streetevents-Atn…

Falls jemand genauer Bescheid weiß, wäre es schön wenn er die Informationen posten würde.

mfg

Argentus

oh man ich bin immer noch dabei den Schock zu verarbeiten. Ich bin gestern mit ordentlichem Verlust ausgestoppt worden. Was zum Teufel läuft da schief auf Pinson?

Da steigt der Goldpreis endlich mal wieder über die 1400 $/Oz und dann passiert sowas. Im Stockhouse Forum hat ein User einen Link gepostet, wo man sich die Aufzeichnung der gestrigen Telefonkonferenz runterladen kann. Leider kostet das was, aber man kann dort auch kostenlos einen Auszug der Analystenfragen sehen, die dem CEO gestellt wurden.

Anhand was für Fragen gestellt wurden und vor allem wie die Leute zum Teil nochmal nachgefragt haben, ist das ganze meiner Einschätzung nach nicht gut gelaufen.

Hier der Link:

http://www.alacrastore.com/research/thomson-streetevents-Atn…

Falls jemand genauer Bescheid weiß, wäre es schön wenn er die Informationen posten würde.

mfg

Argentus

Antwort auf Beitrag Nr.: 44.761.409 von Argentus am 31.05.13 19:43:33Ich weiss zwar nichts genauer, kann mir aber genau vorstellen, was das Problem ist. Pinson sollte cashflow-mäßig in Q3 u. Q4 richtig durchstarten und sie haben die transition-Zeit nicht hinbekommen. Möglicherweise zeitlich nicht und finanziell nicht.

Im Endeffekt wäre das zwar pipifax, aber nicht, wenn man so auf dem Zahnfleisch finanziert ist.

Jetzt ist das Ding erstmal für 2 Jahre im Eimer (von Goldpreis-Phantastereien abgesehen). Pinson macht Dienst nach Vorschrift und erhält sich selbt und Briggs reißt den Rest...wenn man Schwein hat.

Die Studiu Underground + openpit ist m.E. nur eine Nebelgranate und/oder dazu da, die Braut aufzuhübschen und Pinson zu verkaufen. Finanziert bekommen sie das im derzeitigen Umfeld ohnehin nicht.

Im Endeffekt wäre das zwar pipifax, aber nicht, wenn man so auf dem Zahnfleisch finanziert ist.

Jetzt ist das Ding erstmal für 2 Jahre im Eimer (von Goldpreis-Phantastereien abgesehen). Pinson macht Dienst nach Vorschrift und erhält sich selbt und Briggs reißt den Rest...wenn man Schwein hat.

Die Studiu Underground + openpit ist m.E. nur eine Nebelgranate und/oder dazu da, die Braut aufzuhübschen und Pinson zu verkaufen. Finanziert bekommen sie das im derzeitigen Umfeld ohnehin nicht.

Antwort auf Beitrag Nr.: 44.762.129 von tntxrxwelle am 31.05.13 21:16:22Atna Modifies Operations at its Pinson Mine

http://finance.yahoo.com/news/atna-modifies-operations-pinso…

Atna Resources Ltd. ("Atna" or the "Company") (TSX:ATN / OTCQB:ATNAF) advises that, effective immediately, it is reducing the pace of underground mining operations at its Pinson gold mine located near Winnemucca, Nevada. In consideration of the current gold market, operations at the mine are being temporarily downsized to focus on mining developed reserves, while maintaining core personnel and contractors. [...]

______________________________________________________

http://www.stocktargetprices.com/

http://finance.yahoo.com/news/atna-modifies-operations-pinso…

Atna Resources Ltd. ("Atna" or the "Company") (TSX:ATN / OTCQB:ATNAF) advises that, effective immediately, it is reducing the pace of underground mining operations at its Pinson gold mine located near Winnemucca, Nevada. In consideration of the current gold market, operations at the mine are being temporarily downsized to focus on mining developed reserves, while maintaining core personnel and contractors. [...]

______________________________________________________

http://www.stocktargetprices.com/

Über die tatsächlichen Hintergründe für den Stop bei Pinson kann man nur spekulieren, was aber wenig zielführend ist. Festzuhalten ist - und das ist viel entscheidender, weil Fakt -, daß das vorgebrachte Argument des gesunkenen Goldpreises nicht stichhaltig ist. Dazu genügt ein Blick auf den NI43-101 Report (http://web.tmxmoney.com/article.php?newsid=51689333&qm_symbo…): Die Gesamtkosten C3 (also nicht nur die Cash Cost) wurden mit $1067/oz angenommen. Der aktuelle Goldpreis liegt rund $300/oz höher, d.h. bei einer zuletzt geplanten Produktion von 50-70.000 oz ergäbe sich ein Ergebnis für Pinson von $15-21 Mio! Zu wenig, um diese Mine zu betreiben?

Anders ausgedrückt: der Vorstand sagt, freundlich formuliert, nicht die (ganze) Wahrheit.

Anders ausgedrückt: der Vorstand sagt, freundlich formuliert, nicht die (ganze) Wahrheit.

Antwort auf Beitrag Nr.: 44.764.797 von IllePille am 01.06.13 13:44:45Das ist die eine Möglichkeit.

Meine Spekulation ist, dass der ramp-up zu teuer ist/zu lange dauerte. Keine Kohle, kein ramp-up.

Für beide Alternativen gilt allerdings: Weg mit dem management.

Meine Spekulation ist, dass der ramp-up zu teuer ist/zu lange dauerte. Keine Kohle, kein ramp-up.

Für beide Alternativen gilt allerdings: Weg mit dem management.

ja, aber 35 Mio. $ MK für ein unternehmen mit den R&R

und dann noch in stabilen regionen

dann sollen sie von mir aus pinson verkaufen und mit reward weitermachen

für mich ist das ein "hot stock übernahmekandidat"

und dann noch in stabilen regionen

dann sollen sie von mir aus pinson verkaufen und mit reward weitermachen

für mich ist das ein "hot stock übernahmekandidat"

Hallo,

das Gerede vom akteullen Marktumfeld und dem Goldpreis ist in der Tat völlig unglaubwürdig, denn wie IllePille schon anführte, sollte ja selbst bei einem Goldpreis von nur 1300 $/oz die Pinsonmine ordentlich laufen. L. James hatte das ebenfalls auf der Konferenz angesprochen und hat nach Hesketh's Antwort sogar nachgehakt, weil sie ihm wohl nicht plausibel erschien.

Deswegen gehe ich davon aus, dass die tatsächlichen "all in costs" weit über dem liegen, was in der Machbarkeitsstudie verkündet wurde. (Da kann man auch mal schön sehen, was so ein Quatsch wert ist).

Falls ich das noch richtig in Erinnerung habe, sollten in diesem Jahr insgesamt 12 Zugänge zum Erz fertiggestellt werden, von denen aber bereits 5 fertig sind. Das bedeutet doch eigentlich, dass man nun nichts anderes tun muss, als kontinuierlich den Abbau zu steigern und das Erz an die verarbeitenden Vertragspartner zu liefern. Da die Kosten nun aber anscheinend so hoch sind, dass man nicht einmal bei um die 1400 $/oz Geld verdienen kann, braucht man den Ausbau auch nicht weiter vorantreiben. Man ist ja anscheinend sogar gezwungen den ohnehin mickrigen Abbau zu reduzieren um nicht Geld zu verbrennen.

Bei Atna bin ich eigentlich nur wegen Pinson eingestiegen, weil mir Nevada als Standort gefiel, weil das Projekt auf dem Papier super erschien (Hohe Gehalte, ordentliche Produktionsmenge UG+OP, hoher IRR und schnelle Armotisation). Alle anderen Projekte mögen zwar ganz nett sein, sie besitzen aber alle nicht das Potential wie Pinson.

Da das "Sahnestück" Pinson nun aber keinen Gewinn erwirtschaftet, ist die Atna-Story mehr als wackelig. Ohne Cashflow von Pinson braucht man an Reward gar nicht denken. Die Kreditraten mögen zwar bezahlt werden können, aber ob Sprott zukünftig noch einmal Geld geben wird, ist fraglich. Aber wehe wenn Briggs jetzt nicht richtig läuft und da die Kosten auch höher sind oder ansteigen, oder wenn wir noch mal einen Sturz beim Goldpreis wie im April erleben.

Was mich wirklich wurmt ist, dass seit dem Kurssturz am Donnerstag auch noch keine Stellungnahme von dem Unternehmen gekommen ist.

Ich finde es sehr intransparent, dass man kein Protokoll der Konferenz auf der Webseite bereitstellt! (Ist wohl so schlecht gelaufen, dass man befürchtet hierdurch noch mehr Schaden zu verursachen).

Wieso zum Teufel hat das Management eigentlich noch nicht längst reumütig die eigenen Bezüge gekürzt? Oder warum haben die Herren eigentlich noch keine Aktienkäufe vom eigenen Geld getätigt? So könnte man den Anlegern zeigen, dass man selber noch an den Laden glaubt und sie nicht im Stich lassen will.

Ach ja, und Hesketh hätte auch schon längst seinen mehr als überfälligen Rücktritt verkünden können!

mfg

Argentus

das Gerede vom akteullen Marktumfeld und dem Goldpreis ist in der Tat völlig unglaubwürdig, denn wie IllePille schon anführte, sollte ja selbst bei einem Goldpreis von nur 1300 $/oz die Pinsonmine ordentlich laufen. L. James hatte das ebenfalls auf der Konferenz angesprochen und hat nach Hesketh's Antwort sogar nachgehakt, weil sie ihm wohl nicht plausibel erschien.

Deswegen gehe ich davon aus, dass die tatsächlichen "all in costs" weit über dem liegen, was in der Machbarkeitsstudie verkündet wurde. (Da kann man auch mal schön sehen, was so ein Quatsch wert ist).

Falls ich das noch richtig in Erinnerung habe, sollten in diesem Jahr insgesamt 12 Zugänge zum Erz fertiggestellt werden, von denen aber bereits 5 fertig sind. Das bedeutet doch eigentlich, dass man nun nichts anderes tun muss, als kontinuierlich den Abbau zu steigern und das Erz an die verarbeitenden Vertragspartner zu liefern. Da die Kosten nun aber anscheinend so hoch sind, dass man nicht einmal bei um die 1400 $/oz Geld verdienen kann, braucht man den Ausbau auch nicht weiter vorantreiben. Man ist ja anscheinend sogar gezwungen den ohnehin mickrigen Abbau zu reduzieren um nicht Geld zu verbrennen.

Bei Atna bin ich eigentlich nur wegen Pinson eingestiegen, weil mir Nevada als Standort gefiel, weil das Projekt auf dem Papier super erschien (Hohe Gehalte, ordentliche Produktionsmenge UG+OP, hoher IRR und schnelle Armotisation). Alle anderen Projekte mögen zwar ganz nett sein, sie besitzen aber alle nicht das Potential wie Pinson.

Da das "Sahnestück" Pinson nun aber keinen Gewinn erwirtschaftet, ist die Atna-Story mehr als wackelig. Ohne Cashflow von Pinson braucht man an Reward gar nicht denken. Die Kreditraten mögen zwar bezahlt werden können, aber ob Sprott zukünftig noch einmal Geld geben wird, ist fraglich. Aber wehe wenn Briggs jetzt nicht richtig läuft und da die Kosten auch höher sind oder ansteigen, oder wenn wir noch mal einen Sturz beim Goldpreis wie im April erleben.

Was mich wirklich wurmt ist, dass seit dem Kurssturz am Donnerstag auch noch keine Stellungnahme von dem Unternehmen gekommen ist.

Ich finde es sehr intransparent, dass man kein Protokoll der Konferenz auf der Webseite bereitstellt! (Ist wohl so schlecht gelaufen, dass man befürchtet hierdurch noch mehr Schaden zu verursachen).

Wieso zum Teufel hat das Management eigentlich noch nicht längst reumütig die eigenen Bezüge gekürzt? Oder warum haben die Herren eigentlich noch keine Aktienkäufe vom eigenen Geld getätigt? So könnte man den Anlegern zeigen, dass man selber noch an den Laden glaubt und sie nicht im Stich lassen will.

Ach ja, und Hesketh hätte auch schon längst seinen mehr als überfälligen Rücktritt verkünden können!

mfg

Argentus

Aber wehe wenn Briggs jetzt nicht richtig läuft und da die Kosten auch höher sind oder ansteigen, oder wenn wir noch mal einen Sturz beim Goldpreis wie im April erleben.

schon jetzt ist der Briggs-Cashflow unzureichend. Geplant sind für dieses Jahr 35-43.000 oz at full cost of $1.070-1.120/oz. Bei einem Goldpreis von aktuell $1.388/oz und Kosten von $1.100 (ungefähres Mittel)verbliebe somit ein Cashflow von 10,1 - 12,4 Mio, d.h. 2,5 - 3,1 Mio pro Quartal. Im September muß die Rückzahlung an Sprott beginnen, monatlich $1,46 Mio, also $4,4 Mio pro Quartal. Andere Kosten (allg. Verwaltung usw) müssen aber ebenfalls bestritten werden, ganz abgesehen von etwaigen Kosten für Pinson, die man, dem auskunftfreudigen Management sei Dank, überhaupt nicht einschätzen kann.

schon jetzt ist der Briggs-Cashflow unzureichend. Geplant sind für dieses Jahr 35-43.000 oz at full cost of $1.070-1.120/oz. Bei einem Goldpreis von aktuell $1.388/oz und Kosten von $1.100 (ungefähres Mittel)verbliebe somit ein Cashflow von 10,1 - 12,4 Mio, d.h. 2,5 - 3,1 Mio pro Quartal. Im September muß die Rückzahlung an Sprott beginnen, monatlich $1,46 Mio, also $4,4 Mio pro Quartal. Andere Kosten (allg. Verwaltung usw) müssen aber ebenfalls bestritten werden, ganz abgesehen von etwaigen Kosten für Pinson, die man, dem auskunftfreudigen Management sei Dank, überhaupt nicht einschätzen kann.

Wieviel könnte man für Pinson UG +OP beim derzeitigen Marktumfeld erzielen?

Nächste Frage, wieviel müsste ein potenzieller Investor wohl aufbringen um Atna Res. zu übernehmen?

Meine Theorie ist das der Laden sturmreif geschossen wird ( bzw ja schon fast ist) und in ein paar Monaten dann ein Übernahmegebot ins Haus flattert, zu 0,45 $ oder ähnliches.

Nächste Frage, wieviel müsste ein potenzieller Investor wohl aufbringen um Atna Res. zu übernehmen?

Meine Theorie ist das der Laden sturmreif geschossen wird ( bzw ja schon fast ist) und in ein paar Monaten dann ein Übernahmegebot ins Haus flattert, zu 0,45 $ oder ähnliches.

Antwort auf Beitrag Nr.: 44.768.145 von Global-Player83 am 02.06.13 12:47:29Käme eigentlich nur jemand in Betracht, der im Umfeld eine Mühle/Rooster hat. Barrick, Newmont, Veris. Die ersten beiden sind zu groß und werden sich so einen Krüppel nicht antun und Veris ist klamm.

Antwort auf Beitrag Nr.: 44.768.567 von tntxrxwelle am 02.06.13 14:37:39...ein roaster täte es auch

Stimmt, Barrick die eh ihr Portfolio ausmisten wollen werden sich sowas nicht antun, newmont wohl auch nicht..

veris zu klamm..hm..da steck ich nicht in der materie...würde atna ein zusammenschluss was bringen mit veris?

was ist ein roaster?

veris zu klamm..hm..da steck ich nicht in der materie...würde atna ein zusammenschluss was bringen mit veris?

was ist ein roaster?

Antwort auf Beitrag Nr.: 44.768.817 von Global-Player83 am 02.06.13 15:45:21Ein roaster ist wohl so eine Art Schmelze für Erzkonzentrate. Atna verschickt seine Erzkonzentrate an Barrick/Newmont/Veris, wobei es davon abhängt, ob es Sulfid-, Oxiderz oder Gemisch ist.

Atna hatte den Vorteil keine großen Investitionskosten zu haben (Roaster = 500 Mio-1 Mrd)...dafür müssen sie pro Tonne Erz 100 $+ für die Weiterverarbeitung löhnen.

Heap Leaching macht Atna m.E. auch, keine Ahnung ob das mit den Erzen oder Graden zusammenhängt.

Ein Zusammenschluss mit Veris würde m.E. Sinn machen, die haben aber im Moment wirklich andere Probleme.

Atna hatte den Vorteil keine großen Investitionskosten zu haben (Roaster = 500 Mio-1 Mrd)...dafür müssen sie pro Tonne Erz 100 $+ für die Weiterverarbeitung löhnen.

Heap Leaching macht Atna m.E. auch, keine Ahnung ob das mit den Erzen oder Graden zusammenhängt.

Ein Zusammenschluss mit Veris würde m.E. Sinn machen, die haben aber im Moment wirklich andere Probleme.

Hallo,

Ein Roaster ist ein Röstofen, den man i.d. Regel immer dann benötigt, wenn man es mit schwefelhaltigen Erzen zu tun hat. In dem Röstofen wird durch das Erhitzen bei mehreren hundert Grad und durch Luft/Sauerstoff Zufuhr das schwefelhaltige Erz oxidiert und der enthaltene Schwefel wird zu Schwefeldioxid.

Erst durch diesen Behandlungsschritt kann man im weiteren Verlauf das Wertmetall z.B. Gold aus dem Erz gewinnen.

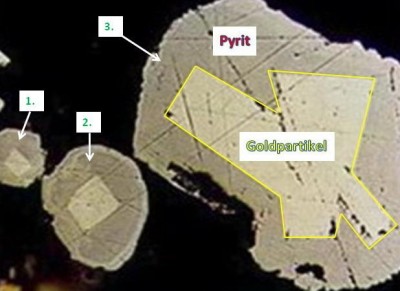

Speziell in Nevada hat man es mit sogenannten Carlin-Typ Goldlagerstätten zu tun, die sich dadurch auszeichnen, dass das Gold zwar mit hohen Gehalten im Gestein enthalten ist, man es aber nicht mit dem bloßen Auge erkennen kann. Das bedeutet es ist ziemlich feinkörnig im Gestein verteilt. Ein weiteres Merkmal von diesen Lagerstätten ist, dass das es sich um sogenantes refraktorisches Erz handelt (engl. = refractory). Das wiederum bedeutet das das Wertmetall von einem anderen Mineral eingeschlossen ist. Dies kann zum Beispiel eines dieser Schwefelminerale sein. Auf dem Bild sieht man den Dünnschliff eines refraktorischen Erzes.

Der helle Bereich im inneren der 3 auf dem Bild zu sehenden Körner ist das Gold. Dieses Gold ist allerdings vollständig von einem Schwefelmineral (Pyrit) eingeschlossen. Ohne Röstung könnte man das Gold nicht durch Cyanidlaugung gewinnen, da die Cyanidlösung nicht an das Gold rankommen würde. Durch das Rösten wird der Pyrit wie oben erwähnt, oxidiert. Das heißt der Pyrit verwittert, bekommt Risse oder "bröckelt" vollständig oder teilweise vom Goldpartikel ab. Nun kann die Cyanidlösung das Gold angreifen und es lösen. Später wird das gelöste Gold dann durch weitere Behandlung zurückgewonnen Stichwort: Merrill-Crowe Prozess.

Häufig hört man im Zusammenhang von Roastern auch den Begriff "Autoclave". Ein Autoklav macht eigentlich dasselbe, nur bei geringeren Temperaturen aber unter hohem Druck. Sofern ich das richtig verstanden habe funktioniert er wie ein großer Dampfkochtopf. Nachdem man ihn mit Sulfiderz vollgeladen hat, wird der Deckel zugemacht. Dann wird Sauerstoff zugeführt und der Druck und die Temperatur erhöht. Hierdurch wird das ganze ebenfalls oxidiert.

Der Unterschied zum Roaster ist also zum einen die geringere Temperatur aber der höhere Druck in einer sauerstoffreicherern Umgebung. Ein Roaster wird glaube ich auch kontinuierlich betrieben, indem das Erz auf einem Förderrost durch den Roaster bewegt wird, während der Autoklav diskontinuierlich betrieben wird.

Roaster und Autoclaves kosten jedemenge Geld in der Errichtung und im Betrieb (Energiekosten). Im Zuge der Entdeckung der Carlin-Lagerstätten in Nevada und deren Abbau haben die großen Konzerne aber zahlreiche von diesen Dingern dort gebaut.

Wenn man also von einem interessanten Goldunternehmen oder Vorkommen hört, ist es ganz gut wenn man nicht nur über die Gehalte und Anzahl der Unzen Bescheid weiß, sondern auch Infos bzgl. der Metallurgie/Mineralogie hat.

Je höher der Anteil an oxidischem Erz (oxides) in der Lagerstätte ist, desto besser! Denn oxides können durch kostengünstige Haufenlaugung (heap leaching) verarbeitet werden. Hat man Schwefelerze (sulfides), wäre es gut wenn man weiß ob es sich um refraktorisches Zeug handelt. Falls ja, braucht man eben die notwendigen Verarbeitungsanlagen dafür.

Man solte auch auf bestimmte problematische Elemente achten, die im Erz enthalten sein können. Dies sind Elemente wie: Arsen, Thallium, Quecksilber, Cadmium, welche allesamt sehr giftige Schwermetalle sind. Ist das Zeug im Erz, könnten spätere Genehmigungen sehr schwer werden oder sich lange hinziehen. (Erzkonzentrate die diese Elemente enthalten werden von manchen Schmelzbetrieben u.U. auch gar nicht angenommen, oder nur unter Abzug von zusätzlichen Sondergebühren.)

Wenn also beispielsweise ein Juniorunternehmen was von niedrigen Cashcosts erzählt, weil man neben Gold auch "prima" jedemenge Quecksilber mitgewinnen kann, dann sollte man sehr vorsichtig sein.

mfg

Argentus

Ein Roaster ist ein Röstofen, den man i.d. Regel immer dann benötigt, wenn man es mit schwefelhaltigen Erzen zu tun hat. In dem Röstofen wird durch das Erhitzen bei mehreren hundert Grad und durch Luft/Sauerstoff Zufuhr das schwefelhaltige Erz oxidiert und der enthaltene Schwefel wird zu Schwefeldioxid.

Erst durch diesen Behandlungsschritt kann man im weiteren Verlauf das Wertmetall z.B. Gold aus dem Erz gewinnen.

Speziell in Nevada hat man es mit sogenannten Carlin-Typ Goldlagerstätten zu tun, die sich dadurch auszeichnen, dass das Gold zwar mit hohen Gehalten im Gestein enthalten ist, man es aber nicht mit dem bloßen Auge erkennen kann. Das bedeutet es ist ziemlich feinkörnig im Gestein verteilt. Ein weiteres Merkmal von diesen Lagerstätten ist, dass das es sich um sogenantes refraktorisches Erz handelt (engl. = refractory). Das wiederum bedeutet das das Wertmetall von einem anderen Mineral eingeschlossen ist. Dies kann zum Beispiel eines dieser Schwefelminerale sein. Auf dem Bild sieht man den Dünnschliff eines refraktorischen Erzes.

Der helle Bereich im inneren der 3 auf dem Bild zu sehenden Körner ist das Gold. Dieses Gold ist allerdings vollständig von einem Schwefelmineral (Pyrit) eingeschlossen. Ohne Röstung könnte man das Gold nicht durch Cyanidlaugung gewinnen, da die Cyanidlösung nicht an das Gold rankommen würde. Durch das Rösten wird der Pyrit wie oben erwähnt, oxidiert. Das heißt der Pyrit verwittert, bekommt Risse oder "bröckelt" vollständig oder teilweise vom Goldpartikel ab. Nun kann die Cyanidlösung das Gold angreifen und es lösen. Später wird das gelöste Gold dann durch weitere Behandlung zurückgewonnen Stichwort: Merrill-Crowe Prozess.

Häufig hört man im Zusammenhang von Roastern auch den Begriff "Autoclave". Ein Autoklav macht eigentlich dasselbe, nur bei geringeren Temperaturen aber unter hohem Druck. Sofern ich das richtig verstanden habe funktioniert er wie ein großer Dampfkochtopf. Nachdem man ihn mit Sulfiderz vollgeladen hat, wird der Deckel zugemacht. Dann wird Sauerstoff zugeführt und der Druck und die Temperatur erhöht. Hierdurch wird das ganze ebenfalls oxidiert.

Der Unterschied zum Roaster ist also zum einen die geringere Temperatur aber der höhere Druck in einer sauerstoffreicherern Umgebung. Ein Roaster wird glaube ich auch kontinuierlich betrieben, indem das Erz auf einem Förderrost durch den Roaster bewegt wird, während der Autoklav diskontinuierlich betrieben wird.

Roaster und Autoclaves kosten jedemenge Geld in der Errichtung und im Betrieb (Energiekosten). Im Zuge der Entdeckung der Carlin-Lagerstätten in Nevada und deren Abbau haben die großen Konzerne aber zahlreiche von diesen Dingern dort gebaut.

Wenn man also von einem interessanten Goldunternehmen oder Vorkommen hört, ist es ganz gut wenn man nicht nur über die Gehalte und Anzahl der Unzen Bescheid weiß, sondern auch Infos bzgl. der Metallurgie/Mineralogie hat.

Je höher der Anteil an oxidischem Erz (oxides) in der Lagerstätte ist, desto besser! Denn oxides können durch kostengünstige Haufenlaugung (heap leaching) verarbeitet werden. Hat man Schwefelerze (sulfides), wäre es gut wenn man weiß ob es sich um refraktorisches Zeug handelt. Falls ja, braucht man eben die notwendigen Verarbeitungsanlagen dafür.

Man solte auch auf bestimmte problematische Elemente achten, die im Erz enthalten sein können. Dies sind Elemente wie: Arsen, Thallium, Quecksilber, Cadmium, welche allesamt sehr giftige Schwermetalle sind. Ist das Zeug im Erz, könnten spätere Genehmigungen sehr schwer werden oder sich lange hinziehen. (Erzkonzentrate die diese Elemente enthalten werden von manchen Schmelzbetrieben u.U. auch gar nicht angenommen, oder nur unter Abzug von zusätzlichen Sondergebühren.)

Wenn also beispielsweise ein Juniorunternehmen was von niedrigen Cashcosts erzählt, weil man neben Gold auch "prima" jedemenge Quecksilber mitgewinnen kann, dann sollte man sehr vorsichtig sein.

mfg

Argentus

Atna wird sich jetzt wohl erstmal zwischen 0,20 $ und 0,25 $ einpendeln...

Atna hat ein update rausgehauen.

http://www.atna.com/s/News.asp?ReportID=586754&_Type=News-Re…

Kurz ausgedrückt scheint das Hauptproblem: Zuwenig Erze, zuviel waste, wenn man contract-mining macht/machen muss, d.h. externe Minenfritzen anheuern.

Ist wahrscheinlich alles lösbar, wenn man Zeit und Geld hat. Die Frage ist, ob man das hat ?

http://www.atna.com/s/News.asp?ReportID=586754&_Type=News-Re…

Kurz ausgedrückt scheint das Hauptproblem: Zuwenig Erze, zuviel waste, wenn man contract-mining macht/machen muss, d.h. externe Minenfritzen anheuern.

Ist wahrscheinlich alles lösbar, wenn man Zeit und Geld hat. Die Frage ist, ob man das hat ?

wie sieht die Produktionsprognose für 2012 aus, speziell was Pinson angeht...?

der Morgan Report empfiehlt in der Juniausgabe die Aktien von Atna zu verkaufen, da die Unwägbarkeiten zu groß wären!

richtig ja, die unwägbarkeiten sind groß! aber angesichts der niedrigen MK spekulieren sicher einige auf einen rebound.

und wenn ich die wahl zwischen atna res., gran colombia und jaguar mining hätte, würde ich wahrscheinlich atna wählen...

und wenn ich die wahl zwischen atna res., gran colombia und jaguar mining hätte, würde ich wahrscheinlich atna wählen...

Antwort auf Beitrag Nr.: 44.826.765 von Global-Player83 am 11.06.13 14:08:06Ja klar, das schreibt auch Morgan. Wenn aber nur noch die Hoffnung bleibt dann steigt man lieber um. Die Entscheidung trifft jeder selbst!

Drei Lahme ergeben auch keinen Sprinter!

Drei Lahme ergeben auch keinen Sprinter!

keine sorge ich bin in keine der 3 aktien investiert, ich meine nur das "der einäugige der könig unter den blinden ist"

deswegen WÜRDE ich Atna res. präferieren, wenn ich mit Gold Aktien zocken wollen WÜRDE.

Atna: MK 34 Mio. $, Cash 6 Mio. $, EK 73%; Costs Q1 1098 $/oz

Gran Colombia: MK 62 Mio. $, Cash 2 Mio. $, EK 57%; Costs Q1 1281$/oz

Jaguar Mining: MK 36 Mio. $; Cash 18 Mio. $; EK 29 %; Costs Q1 826$/oz

deswegen WÜRDE ich Atna res. präferieren, wenn ich mit Gold Aktien zocken wollen WÜRDE.

Atna: MK 34 Mio. $, Cash 6 Mio. $, EK 73%; Costs Q1 1098 $/oz

Gran Colombia: MK 62 Mio. $, Cash 2 Mio. $, EK 57%; Costs Q1 1281$/oz

Jaguar Mining: MK 36 Mio. $; Cash 18 Mio. $; EK 29 %; Costs Q1 826$/oz

Antwort auf Beitrag Nr.: 44.826.999 von Global-Player83 am 11.06.13 14:38:21

.....ICH auch, GP

gestrige PR liest sich SOOOO schlecht nämlich nicht.........IMO

Atna's Briggs Mine Reports Near Record Gold Ounces Mined

GOLDEN, Colo., July 2, 2013 /CNW/ - Atna Resources Ltd. ("Atna" or the "Company") (TSX:ATN / OTCQB:ATNAF) is pleased to announce that its Briggs Mine in Inyo County, California, mined over 5,700 ounces of contained gold in the month of June, the highest monthly total since September of 2010. This production is attributable to relatively high grade and strong ore availability from the Goldtooth South pit. Over the last six months Atna has invested in removing waste to access the underlying ore zone in the Goldtooth South pit. Over 5,100 ounces of gold was crushed and placed on the leach pad in June and the mine finished the month with a substantial stockpile of ore in front of the crusher.

"The Goldtooth South pit is performing well above expected levels and is providing a strong supply of ore at higher than average grades. Gold production is increasing with the increase in ounces placed on the leach pad. The Company expects Briggs gold production to fall within the range of its guidance of 35,000 to 43,000 ounces of gold for the year", states James Hesketh, President & CEO..........

http://web.tmxmoney.com/article.php?newsid=61182718&qm_symbo…

.....ICH auch, GP

gestrige PR liest sich SOOOO schlecht nämlich nicht.........IMO

Atna's Briggs Mine Reports Near Record Gold Ounces Mined

GOLDEN, Colo., July 2, 2013 /CNW/ - Atna Resources Ltd. ("Atna" or the "Company") (TSX:ATN / OTCQB:ATNAF) is pleased to announce that its Briggs Mine in Inyo County, California, mined over 5,700 ounces of contained gold in the month of June, the highest monthly total since September of 2010. This production is attributable to relatively high grade and strong ore availability from the Goldtooth South pit. Over the last six months Atna has invested in removing waste to access the underlying ore zone in the Goldtooth South pit. Over 5,100 ounces of gold was crushed and placed on the leach pad in June and the mine finished the month with a substantial stockpile of ore in front of the crusher.

"The Goldtooth South pit is performing well above expected levels and is providing a strong supply of ore at higher than average grades. Gold production is increasing with the increase in ounces placed on the leach pad. The Company expects Briggs gold production to fall within the range of its guidance of 35,000 to 43,000 ounces of gold for the year", states James Hesketh, President & CEO..........

http://web.tmxmoney.com/article.php?newsid=61182718&qm_symbo…

Antwort auf Beitrag Nr.: 44.975.267 von hbg55 am 03.07.13 16:03:31

....und DAS bei ner akt. MK von grad mal noch cad-mio. 17,-

denke hier sehen wir grad int. ZUSTIEGS- niv........

RT......cad 0,115

....und DAS bei ner akt. MK von grad mal noch cad-mio. 17,-

denke hier sehen wir grad int. ZUSTIEGS- niv........

RT......cad 0,115

Antwort auf Beitrag Nr.: 44.976.327 von hbg55 am 03.07.13 18:01:23

....derweil kann sich GOLD- preis weiter von seinen letztwöchigen

TIEFST unterhalb der usd 1200ter-marke erholen - akt. 1252,-

....derweil kann sich GOLD- preis weiter von seinen letztwöchigen

TIEFST unterhalb der usd 1200ter-marke erholen - akt. 1252,-

Antwort auf Beitrag Nr.: 44.976.539 von hbg55 am 03.07.13 18:27:50

...mit weiterer gold- erholung kommt auch bei ATN wieder kaufint.

auf.......

RT....cad 0,12

...mit weiterer gold- erholung kommt auch bei ATN wieder kaufint.

auf.......

RT....cad 0,12

Antwort auf Beitrag Nr.: 45.027.051 von hbg55 am 11.07.13 15:54:08

kann hier nen schnellen VERDOPPLER geben - handelt sich schliesslich

um nen PRODUZENTEN von gold, der mit akt. grad mal cad- mios 18,-

weiss gott nicht zu hoch bewertet ist.

vor knapp nem jahr sahen wir bereits kurse von ONE + more !!!!

kann hier nen schnellen VERDOPPLER geben - handelt sich schliesslich

um nen PRODUZENTEN von gold, der mit akt. grad mal cad- mios 18,-

weiss gott nicht zu hoch bewertet ist.

vor knapp nem jahr sahen wir bereits kurse von ONE + more !!!!

Antwort auf Beitrag Nr.: 45.027.051 von hbg55 am 11.07.13 15:54:08

inzwischen ist vol. schon über 2mio- grenze geschnellt mit neuem TH von

0,14......bzw immmmmmer wieder auffällig hohen trades.........

Recent Trades - Last 10 of 245

Time ET Ex Price Change Volume Buyer Seller Markers

14:57:22 T 0.14 0.035 3,500 124 Questrade 36 Latimer K

14:57:21 T 0.135 0.03 25,000 1 Anonymous 124 Questrade K

14:53:10 T 0.135 0.03 1,000 1 Anonymous 1 Anonymous K

14:51:15 T 0.135 0.03 5,000 1 Anonymous 1 Anonymous K

14:51:12 T 0.135 0.03 3,500 1 Anonymous 80 National Bank K

14:50:53 T 0.135 0.03 17,000 1 Anonymous 7 TD Sec K

14:50:19 T 0.135 0.03 15,000 1 Anonymous 7 TD Sec K

14:42:06 T 0.135 0.03 14,000 1 Anonymous 1 Anonymous K

14:41:27 T 0.135 0.03 100,000 1 Anonymous 1 Anonymous K

14:40:40 T 0.135 0.03 100,000 1 Anonymous 1 Anonymous K

inzwischen ist vol. schon über 2mio- grenze geschnellt mit neuem TH von

0,14......bzw immmmmmer wieder auffällig hohen trades.........

Recent Trades - Last 10 of 245

Time ET Ex Price Change Volume Buyer Seller Markers

14:57:22 T 0.14 0.035 3,500 124 Questrade 36 Latimer K

14:57:21 T 0.135 0.03 25,000 1 Anonymous 124 Questrade K

14:53:10 T 0.135 0.03 1,000 1 Anonymous 1 Anonymous K

14:51:15 T 0.135 0.03 5,000 1 Anonymous 1 Anonymous K

14:51:12 T 0.135 0.03 3,500 1 Anonymous 80 National Bank K

14:50:53 T 0.135 0.03 17,000 1 Anonymous 7 TD Sec K

14:50:19 T 0.135 0.03 15,000 1 Anonymous 7 TD Sec K

14:42:06 T 0.135 0.03 14,000 1 Anonymous 1 Anonymous K

14:41:27 T 0.135 0.03 100,000 1 Anonymous 1 Anonymous K

14:40:40 T 0.135 0.03 100,000 1 Anonymous 1 Anonymous K

Antwort auf Beitrag Nr.: 45.029.435 von hbg55 am 11.07.13 21:19:50Hey

bin jetzt auch dabei...

nur durch zufall drauf gestoßen, da ich sonst eher Biotech trade..

sehr schöner Wert!!!!!!!!!!!

bin jetzt auch dabei...

nur durch zufall drauf gestoßen, da ich sonst eher Biotech trade..

sehr schöner Wert!!!!!!!!!!!

Antwort auf Beitrag Nr.: 45.029.503 von sebirem am 11.07.13 21:33:17

moin s.,

auch mich hat jüngste PR zufällig auf den wert aufmerksam machen

lassen - sahen hier m.e. eine erhebl. übertreibung im zuge des goldpreis-

verfalls.

nachdem dieser nunmehr gestoppt zu sein scheint, kanns hier auch

gaaaanz schnell wieder UPPP- gehen.......gestern war schon mal ein

erster vorgeschmack dafür !!!!

....auch der chart sieht viiiielversprechend aus

grüssis hbg55

moin s.,

auch mich hat jüngste PR zufällig auf den wert aufmerksam machen

lassen - sahen hier m.e. eine erhebl. übertreibung im zuge des goldpreis-

verfalls.

nachdem dieser nunmehr gestoppt zu sein scheint, kanns hier auch

gaaaanz schnell wieder UPPP- gehen.......gestern war schon mal ein

erster vorgeschmack dafür !!!!

....auch der chart sieht viiiielversprechend aus

grüssis hbg55

Antwort auf Beitrag Nr.: 45.027.051 von hbg55 am 11.07.13 15:54:08

woooooooow, ATN scheint durch gestr. perf. wieder eine reihe

investoren für sich gewinnen können......akt. schon bei cad 0,18

woooooooow, ATN scheint durch gestr. perf. wieder eine reihe

investoren für sich gewinnen können......akt. schon bei cad 0,18

Antwort auf Beitrag Nr.: 45.034.791 von hbg55 am 12.07.13 16:08:47

Recent Trades - Last 10 of 119

Time ET Ex Price Change Volume Buyer Seller Markers

10:19:14 T 0.18 0.04 4,500 85 Scotia 7 TD Sec K

10:15:17 T 0.18 0.04 12,000 2 RBC 1 Anonymous K

10:15:17 T 0.18 0.04 10,000 2 RBC 1 Anonymous K

10:14:09 T 0.175 0.035 500 1 Anonymous 7 TD Sec K

10:14:03 T 0.175 0.035 5,000 1 Anonymous 7 TD Sec K

10:14:01 T 0.175 0.035 2,000 1 Anonymous 7 TD Sec K

10:14:01 T 0.175 0.035 1,000 1 Anonymous 9 BMO Nesbitt K

10:13:28 T 0.17 0.035 400 89 Raymond James 85 Scotia E

10:13:12 T 0.175 0.035 12,500 7 TD Sec 9 BMO Nesbitt K

10:13:12 T 0.175 0.035 3,000 7 TD Sec 2 RBC K

....auch heute wieder gehts mit schöönem vol. aufwärts

Recent Trades - Last 10 of 119

Time ET Ex Price Change Volume Buyer Seller Markers

10:19:14 T 0.18 0.04 4,500 85 Scotia 7 TD Sec K

10:15:17 T 0.18 0.04 12,000 2 RBC 1 Anonymous K

10:15:17 T 0.18 0.04 10,000 2 RBC 1 Anonymous K

10:14:09 T 0.175 0.035 500 1 Anonymous 7 TD Sec K

10:14:03 T 0.175 0.035 5,000 1 Anonymous 7 TD Sec K

10:14:01 T 0.175 0.035 2,000 1 Anonymous 7 TD Sec K

10:14:01 T 0.175 0.035 1,000 1 Anonymous 9 BMO Nesbitt K

10:13:28 T 0.17 0.035 400 89 Raymond James 85 Scotia E

10:13:12 T 0.175 0.035 12,500 7 TD Sec 9 BMO Nesbitt K

10:13:12 T 0.175 0.035 3,000 7 TD Sec 2 RBC K

....auch heute wieder gehts mit schöönem vol. aufwärts

Antwort auf Beitrag Nr.: 45.035.101 von hbg55 am 12.07.13 16:38:23schönes Volumen drin...

dieser Anstieg verführt auf jeden Fall Gewinne mitzunehmen, aber halte fest, sehe noch mehr Potenzial ;-)

sooo wenig Interesse in DE an den Wert...ohje

dieser Anstieg verführt auf jeden Fall Gewinne mitzunehmen, aber halte fest, sehe noch mehr Potenzial ;-)

sooo wenig Interesse in DE an den Wert...ohje

bei der MK, muss man auch über eine Übernahme nachdenken...

Antwort auf Beitrag Nr.: 45.037.777 von Global-Player83 am 12.07.13 23:58:50

moin GP,

durchaus berechtigte anmerkung, denn akt. MK von knapp cad-mios 30,-

ist wahrlich nicht überzogen für einen gold prod. von jährlich knapp

35- 43.000 oz.....IMO ( siehe PR 2/7.13 )

moin GP,

durchaus berechtigte anmerkung, denn akt. MK von knapp cad-mios 30,-

ist wahrlich nicht überzogen für einen gold prod. von jährlich knapp

35- 43.000 oz.....IMO ( siehe PR 2/7.13 )

allerdings ist der Cash-Situation nicht gerade positiv:

Rückgang von 5,8 Mio USD aud 2,1 Mio. USD im Vergleich zum Vorquartal

Hier muss dringend frisches Kapital her, sonst droht die Pleite....

http://www.atna.com/i/pdf/INTERIM%20FINANCIALS%20June%202013…

Rückgang von 5,8 Mio USD aud 2,1 Mio. USD im Vergleich zum Vorquartal

Hier muss dringend frisches Kapital her, sonst droht die Pleite....

http://www.atna.com/i/pdf/INTERIM%20FINANCIALS%20June%202013…

mal beobachten

Antwort auf Beitrag Nr.: 45.574.337 von Schilddruese am 05.10.13 17:18:49.....na dann schau dir mal folg. PR an.........

Production results for the third quarter as compared to the second quarter 2013 are shown in the following table:

Third Quarter 2013

Second Quarter 2013

Percent Change

Ore Tons

624,110

562,205

11%

Grade (Oz/ton)

0.019

0.019

0%

Contained Ounces Mined

11,640

10,800

8%

Waste Tons

1,975,071

2,505,800

-21%

Total Tons Mined

2,599,181

3,068,005

-15%

Strip Ratio (Waste/Ore)

3.2

4.5

-29%

Dry Tons Crushed

652,332

528,993

23%

Grade (Oz/ton)

0.019

0.020

-4%

Contained Ounces Placed

12,258

10,343

19%

Gold Ounces Recovered

9,957

6,883

45%

Gold Ounces Sold

9,143

6,775

35%

Cash Cost per Ounce* $986 $1,131 -13%

* Includes net changes in production stripping and inventory

"These results put Briggs on track to achieve its stated target of 35,000 to 40,000 ounces of production for 2013. Our team at Briggs is demonstrating their ability to reduce costs and improve production to meet the challenges of a volatile gold market environment", states James Hesketh, President & CEO............

http://web.tmxmoney.com/article.php?newsid=63173820&qm_symbo…

Production results for the third quarter as compared to the second quarter 2013 are shown in the following table:

Third Quarter 2013

Second Quarter 2013

Percent Change

Ore Tons

624,110

562,205

11%

Grade (Oz/ton)

0.019

0.019

0%

Contained Ounces Mined

11,640

10,800

8%

Waste Tons

1,975,071

2,505,800

-21%

Total Tons Mined

2,599,181

3,068,005

-15%

Strip Ratio (Waste/Ore)

3.2

4.5

-29%

Dry Tons Crushed

652,332

528,993

23%

Grade (Oz/ton)

0.019

0.020

-4%

Contained Ounces Placed

12,258

10,343

19%

Gold Ounces Recovered

9,957

6,883

45%

Gold Ounces Sold

9,143

6,775

35%

Cash Cost per Ounce* $986 $1,131 -13%

* Includes net changes in production stripping and inventory

"These results put Briggs on track to achieve its stated target of 35,000 to 40,000 ounces of production for 2013. Our team at Briggs is demonstrating their ability to reduce costs and improve production to meet the challenges of a volatile gold market environment", states James Hesketh, President & CEO............

http://web.tmxmoney.com/article.php?newsid=63173820&qm_symbo…

Antwort auf Beitrag Nr.: 45.631.379 von hbg55 am 15.10.13 16:11:52hmmmmmmmmmm, DAS hat nicht so geklappt wie ichs mir dachte - 2. und

hofftl. erfolgreicherer versuch..........

Atna Resources produces 9,957 oz Au at Briggs in Q3

2013-10-10 07:40 ET - News Release

Mr. James Hesketh reports

ATNA'S BRIGGS MINE REPORTS STRONG THIRD QUARTER PRODUCTION RESULTS

Atna Resources Ltd.'s recovered gold production at its Briggs mine in Inyo county, California, showed a 45-per-cent increase in the third quarter of 2013 over second-quarter results. Gold production increased due to the completion of a major waste stripping program in May, which allowed access to a strong ore supply in June and subsequent months. Costs also showed a significant improvement, declining by 13 per cent from the second quarter. This reduction was partially due to the significant increase in ounces produced and partially due to a program of productivity improvement and cost reduction at the mine.

PRODUCTION RESULTS FOR THE THIRD QUARTER AS COMPARED

WITH THE SECOND QUARTER 2013

Q3 2013 Q2 2013

Ore tons 624,110 562,205

Grade (oz/ton) 0.019 0.019

Contained ounces mined 11,640 10,800

Waste tons 1,975,071 2,505,800

Total tons mined 2,599,181 3,068,005

Strip ratio (waste/ore) 3.2 4.5

Dry tons crushed 652,332 528,993

Grade (oz/ton) 0.019 0.020

Contained ounces placed 12,258 10,343

Gold ounces recovered 9,957 6,883

Gold ounces sold 9,143 6,775

Cash cost per ounce* $986 $1,131

* Includes net changes in production stripping and inventory

"These results put Briggs on track to achieve its stated target of 35,000 to 40,000 ounces of production for 2013. Our team at Briggs is demonstrating their ability to reduce costs and improve production to meet the challenges of a volatile gold market environment," states James Hesketh, president and chief executive officer.............

http://www.stockwatch.com/News/Item.aspx?bid=Z-C%3aATN-21118…

....wohlgemerkt, wir sprechen hier von einer prod. goldmine, die im

vergangenen quartal 9143oz ggüber 6775oz VERKAUFTE auf basis von

reduz. cash- costs in höhe von usd 986,- oz

..........denke mal, dass die akt. MK von grad mal cad-mios 23,0 dem nicht

gerecht wird und spät. nach erhöhung der US- schuldengrenze auf hier die

post UP- gehen kann.

grüssis hbg55

hofftl. erfolgreicherer versuch..........

Atna Resources produces 9,957 oz Au at Briggs in Q3

2013-10-10 07:40 ET - News Release

Mr. James Hesketh reports

ATNA'S BRIGGS MINE REPORTS STRONG THIRD QUARTER PRODUCTION RESULTS

Atna Resources Ltd.'s recovered gold production at its Briggs mine in Inyo county, California, showed a 45-per-cent increase in the third quarter of 2013 over second-quarter results. Gold production increased due to the completion of a major waste stripping program in May, which allowed access to a strong ore supply in June and subsequent months. Costs also showed a significant improvement, declining by 13 per cent from the second quarter. This reduction was partially due to the significant increase in ounces produced and partially due to a program of productivity improvement and cost reduction at the mine.

PRODUCTION RESULTS FOR THE THIRD QUARTER AS COMPARED

WITH THE SECOND QUARTER 2013

Q3 2013 Q2 2013

Ore tons 624,110 562,205

Grade (oz/ton) 0.019 0.019

Contained ounces mined 11,640 10,800

Waste tons 1,975,071 2,505,800

Total tons mined 2,599,181 3,068,005

Strip ratio (waste/ore) 3.2 4.5

Dry tons crushed 652,332 528,993

Grade (oz/ton) 0.019 0.020

Contained ounces placed 12,258 10,343

Gold ounces recovered 9,957 6,883

Gold ounces sold 9,143 6,775

Cash cost per ounce* $986 $1,131

* Includes net changes in production stripping and inventory

"These results put Briggs on track to achieve its stated target of 35,000 to 40,000 ounces of production for 2013. Our team at Briggs is demonstrating their ability to reduce costs and improve production to meet the challenges of a volatile gold market environment," states James Hesketh, president and chief executive officer.............

http://www.stockwatch.com/News/Item.aspx?bid=Z-C%3aATN-21118…

....wohlgemerkt, wir sprechen hier von einer prod. goldmine, die im

vergangenen quartal 9143oz ggüber 6775oz VERKAUFTE auf basis von

reduz. cash- costs in höhe von usd 986,- oz

..........denke mal, dass die akt. MK von grad mal cad-mios 23,0 dem nicht

gerecht wird und spät. nach erhöhung der US- schuldengrenze auf hier die

post UP- gehen kann.

grüssis hbg55

Antwort auf Beitrag Nr.: 45.632.225 von hbg55 am 15.10.13 17:34:19

...es bedarf KEINER so grossen phantasie, daß akt. kurse darüber hinaus

auch noch jede menge ÜBERNAHME- optionen bei MAJORs wecken dürften...IMO

RT.....cad 0,135

...es bedarf KEINER so grossen phantasie, daß akt. kurse darüber hinaus

auch noch jede menge ÜBERNAHME- optionen bei MAJORs wecken dürften...IMO

RT.....cad 0,135

Antwort auf Beitrag Nr.: 45.640.899 von hbg55 am 16.10.13 20:33:29"Majors" schiessen sich eher ins Knie, als sich (derzeit) so ein Unternehmen ans Bein zu binden.

Synergiemäßig kommen eh nur die 3 Unternehmen mit roaster in der Region in Frage.

Newmont: Verkleinert dort gerade seine Operationen

Veris Gold: Keine Kohle

Barrick: Keine Milch mehr zur Kaffeepause zu reichen, bringt denen wohl mehr Geld = uninteressant.

Synergiemäßig kommen eh nur die 3 Unternehmen mit roaster in der Region in Frage.

Newmont: Verkleinert dort gerade seine Operationen

Veris Gold: Keine Kohle

Barrick: Keine Milch mehr zur Kaffeepause zu reichen, bringt denen wohl mehr Geld = uninteressant.

Antwort auf Beitrag Nr.: 45.641.075 von tntxrxwelle am 16.10.13 21:01:18

moin t......and thx für deine sicht der dinge !!!

....sehe ICH doch abisl anders, weil akt. gold- baisse irgendwann auch

mal ne wendung nimmt, die dann signif. int. gerade in solch werte wie

ATN aufweisen dürfte

schaumamal

moin t......and thx für deine sicht der dinge !!!

....sehe ICH doch abisl anders, weil akt. gold- baisse irgendwann auch

mal ne wendung nimmt, die dann signif. int. gerade in solch werte wie

ATN aufweisen dürfte

schaumamal

ob es atna res "irgendwann" noch geben wird ist die entscheidende frage...

Antwort auf Beitrag Nr.: 45.632.225 von hbg55 am 15.10.13 17:34:19...nach einigung in sachen US- schuldengrenze gehts mit goldpreis

wieder über die usd 1300,- marke.............

akt.......1315,- oz

DAS dürfte sich nachher auch in der kurs- entwicklung widerspiegeln

wieder über die usd 1300,- marke.............

akt.......1315,- oz

DAS dürfte sich nachher auch in der kurs- entwicklung widerspiegeln

Antwort auf Beitrag Nr.: 45.644.927 von hbg55 am 17.10.13 13:41:44

London (BoerseGo.de) - Gold verbucht am Donnerstag nach der Abstufung der US-Kreditwürdigkeit durch die chinesische Ratingagentur Dagong den stärksten Tagesgewinn seit vier Wochen. Hinzu kommen Spekulationen, denen zufolge die Federal Reserve Bank (Fed) eine erste Reduzierung ihrer Anleihenkäufe nach hinten verschieben wird, wie die Nachrichtenagentur Bloomberg berichtet.

Die US-Politik hat sich über Nacht in letzter Sekunde auf einen Kompromiss im Haushalts- und Schuldenstreit geeinigt und eine Staatspleite vorerst abgewendet. Allerdings konnte man sich nur auf eine kurzfristige Lösung einigen. Anfang nächsten Jahres muss eine längerfristige Vereinbarung getroffen werden, sonst drohen ab Mitte Januar erneute Behördenschließungen und ab dem 7. Februar erneut die Zahlungsunfähigkeit.

Angesichts der Unsicherheit über die Auswirkungen der US-Haushaltssperre, die Bloomberg zufolge die US-Wirtschaft 24 Milliarden US-Dollar gekostet haben könnte, äußerten Experten die Ansicht, dass die Fed ihren Zeitplan zum Ausstieg aus den Quantitative-Easing-Maßnahmen nicht einhalten wird. So sagte Russ Koesterich, Chefinvestmentstratege bei BlackRock, gegenüber Bloomberg TV "die Fed wird ihre Anleihenkäufe wahrscheinlich mit einem geringeren Tempo zurückfahren".

Derweil hat die chinesische Ratingagentur Dagong Konsequenzen aus dem Hickhack gezogen und die Kreditwürdigkeit der USA von der dritthöchsten Bewertung "A" auf "A-" gesenkt. Der Ausblick bleibt negativ, so dass weitere Abstufungen drohen. China ist mit US-Staatsanleihen in Höhe von 1,3 Billionen US-Dollar der größte Gläubiger der USA.

Gegen 12:30 Uhr MESZ notiert das Edelmetall mit einem Plus von 1,88 Prozent bei 1.306,31 US-Dollar je Feinunze.

http://nachrichten.finanztreff.de/news_news.htn?sektion=rohs…

London (BoerseGo.de) - Gold verbucht am Donnerstag nach der Abstufung der US-Kreditwürdigkeit durch die chinesische Ratingagentur Dagong den stärksten Tagesgewinn seit vier Wochen. Hinzu kommen Spekulationen, denen zufolge die Federal Reserve Bank (Fed) eine erste Reduzierung ihrer Anleihenkäufe nach hinten verschieben wird, wie die Nachrichtenagentur Bloomberg berichtet.

Die US-Politik hat sich über Nacht in letzter Sekunde auf einen Kompromiss im Haushalts- und Schuldenstreit geeinigt und eine Staatspleite vorerst abgewendet. Allerdings konnte man sich nur auf eine kurzfristige Lösung einigen. Anfang nächsten Jahres muss eine längerfristige Vereinbarung getroffen werden, sonst drohen ab Mitte Januar erneute Behördenschließungen und ab dem 7. Februar erneut die Zahlungsunfähigkeit.

Angesichts der Unsicherheit über die Auswirkungen der US-Haushaltssperre, die Bloomberg zufolge die US-Wirtschaft 24 Milliarden US-Dollar gekostet haben könnte, äußerten Experten die Ansicht, dass die Fed ihren Zeitplan zum Ausstieg aus den Quantitative-Easing-Maßnahmen nicht einhalten wird. So sagte Russ Koesterich, Chefinvestmentstratege bei BlackRock, gegenüber Bloomberg TV "die Fed wird ihre Anleihenkäufe wahrscheinlich mit einem geringeren Tempo zurückfahren".

Derweil hat die chinesische Ratingagentur Dagong Konsequenzen aus dem Hickhack gezogen und die Kreditwürdigkeit der USA von der dritthöchsten Bewertung "A" auf "A-" gesenkt. Der Ausblick bleibt negativ, so dass weitere Abstufungen drohen. China ist mit US-Staatsanleihen in Höhe von 1,3 Billionen US-Dollar der größte Gläubiger der USA.

Gegen 12:30 Uhr MESZ notiert das Edelmetall mit einem Plus von 1,88 Prozent bei 1.306,31 US-Dollar je Feinunze.

http://nachrichten.finanztreff.de/news_news.htn?sektion=rohs…

Pinson scheint anzulaufen, but nobody cares...

Antwort auf Beitrag Nr.: 48.903.203 von Kaiser_Heinrich am 27.01.15 21:23:33Die Aktie von GBD ist zum reinen Zockerpapier geworden. Der Kurs springt zwischen 0,01 und 0,02 hin und her. Niemand weiß genau, was da abgeht. Wenn doch alles so prima ist, wieso steigt die Aktie dann nicht?

Antwort auf Beitrag Nr.: 49.201.649 von Turnaroundspekulant am 27.02.15 22:57:37

Von welcher Aktie sprichtst du?

Atna sind ein Zockerpapier, aber meiner Ansicht nach ein gutes.

Antwort auf Beitrag Nr.: 49.491.767 von Kaiser_Heinrich am 03.04.15 11:06:11Sorry, ich hatte mich im Thread vertan. Leicht verwirrt.

Ich sprach von Gold Bullion Development.

Ich sprach von Gold Bullion Development.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +1,56 | |

| -1,16 | |

| -1,42 | |

| +0,95 | |

| -2,34 | |

| +0,11 | |

| +2,91 | |

| +0,94 | |

| 0,00 | |

| +0,06 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 191 | ||

| 98 | ||

| 71 | ||

| 67 | ||

| 67 | ||

| 47 | ||

| 42 | ||

| 33 | ||

| 28 | ||

| 27 |