Kontron AG (S&T/Quanmax), wie erfolgreich geht es weiter? (Seite 30)

eröffnet am 28.03.13 07:41:24 von

neuester Beitrag 19.04.24 16:36:07 von

neuester Beitrag 19.04.24 16:36:07 von

Beiträge: 11.246

ID: 1.180.353

ID: 1.180.353

Aufrufe heute: 410

Gesamt: 1.658.039

Gesamt: 1.658.039

Aktive User: 1

ISIN: AT0000A0E9W5 · WKN: A0X9EJ · Symbol: KTN

19,020

EUR

+0,85 %

+0,160 EUR

Letzter Kurs 17:36:55 Tradegate

Neuigkeiten

| Kontron Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

18.04.24 · Felix Haupt Anzeige |

15.04.24 · dpa-AFX |

Werte aus der Branche Hardware

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 16,150 | +7,45 | |

| 2,0900 | +7,29 | |

| 2,6200 | +6,07 | |

| 2,2100 | +4,74 | |

| 1,1650 | +4,58 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 65,42 | -4,83 | |

| 49,26 | -4,94 | |

| 1,8900 | -7,35 | |

| 1,5300 | -10,00 | |

| 763,30 | -17,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.111.582 von Malecon am 16.01.24 16:43:57Was sagt denn eigentlich die Charttechnik jetzt zu Reise & Weg nach dem Fehlausbruch?

Kontron - Aufzeichnung der Capital Market News Veranstaltung

HalloJetzt ist auch eine Aufzeichnung der Capital Market News Veranstaltung verfügbar (ohne Q&A-Teil).

https://ir.kontron.com/Capital_Market_News.de.html

Da hätte ich mir ja Arbeit sparen können 🙄

Gruß,

Johannes

Danke Johannes

für die viele Mühe und den sehr informativen Mitschrieb.Die Idee mit dem MDAX hatte ich auch schon. Dafür müsste der Kurs aber m.E. erheblich über das derzeitige Niveau ansteigen.

Derzeit sieht das wie folgt aus.

BEFESA S.A. ORD. O.N.

SDAX 88

SMA SOLAR TECHNOL.AG

MDAX 89

MORPHOSYS AG O.N.

SDAX 90

DEUTSCHE WOHNEN SE INH

SDAX 91

TELEFONICA DTLD HLDG NA

MDAX 92

FIELMANN GROUP AG O.N.

SDAX 93

SCHOTT PHARMA INH O.N.

SDAX 94

TRATON SE INH O.N.

SDAX 95

DWS GROUP GMBH+CO.KGAA ON

SDAX 96

DUERR AG O.N.

SDAX 97

COMPUGROUP MED. NA O.N.

SDAX 98

CANCOM SE O.N.

SDAX 99

FLATEXDEGIRO AG NA O.N.

SDAX 100

KONTRON AG O.N

SDAX 101

Sind also per 31.12. noch 12 Unternehmen vor Kontron bei der Marktkapitalisierung.

Gruß

baggo-mh

baggo-mh

Kontron AG: Veröffentlichung einer Kapitalmarktinformation

Kapitalmarktinformation | 22 Januar 2024 15:06

https://www.eqs-news.com/de/

Kapitalmarktinformation | 22 Januar 2024 15:06

https://www.eqs-news.com/de/

Kontron kauft Katek - Erkenntnisse aus der Q&A Session

Hallo, Ich habe jetzt auch noch die Fragen und Antworten aus der Q&A Sitzung aus meinem Mitschrieb abgetippt und in meinem Google Docs Dokument unten angefügt.

https://docs.google.com/document/d/1ccPnbo4ZBBpFnGWPcWe36vvt…

Die m.E. daraus interessantesten Aussagen anbei:

F: Gehen Sie weiterhin davon aus 13% EBITDA-Marge in 2025 zu erzielen, inklusive Katek? Gibt es Quick wins um Kateks EBITDA Marge bis 2025 zu steigern?

A Hannes Niederhauser: Das ist ja der Grund, warum wir diese Transaktionen machen. Wir glauben daran, dass wir die Gross Margin und die EBITDA Marge von Katek um 5 Prozentpunkte, oder mehr, steigern können. Das bedeutet beinahe 10 Prozentpunkte bei den green tech Produkten.

Frage: ... Warum soll Kontron der beste Owner sein?

Warum ist Kontron der beste Owner: Es ist nicht wahr, dass wir hier keine Ideen hätten. Wir haben letztes Jahr im Volumen von 50 Mio. € Umsatz mit Smart Grid Technologien erzielt. Wir haben eine große installierte Basis von Smart meter. Die Zukunft von Ladeboxen und Photovoltaikpanelen ist das Smart Home wo wir viel Know How haben. Wir verbinden das Power Electronic Know How von Katek mit der Smart Home Expertise von Kontron. Das ist eine perfekte Kombination die zu der Margensteigerung bei Katek führen wird.

F: Die Summe der Umsätze von Katek + Kontron ist 2,4 Mrd. € für 2025. Die Guidance ist nur 2,2 Mrd €. Woher kommt die Differenz?

A: Um konservativ zu sein. Es könnten auch 2,4 Mrd. € werden.

(Anmerkung von mir: Zzgl. organisches Wachstum könnten es eher 2,5 Mrd. € werden - also 2,4 Mrd. Umsatz heute +10% Umsatzwachstum abzgl. ca. 100 Mio. € die künftig als Intercompany Umsatz wegfällt)

F: Katek vollzog eine Buy and built Strategie seit dem IPO, wird diese fortgesetzt?

A: 2024 ist ein Jahr der Konsolidierung. 2025 könnte es wieder Akquisitionen geben. Es gibt mehrere Player im Green Tech Umfeld die gut zu uns passen könnten.

F: Während Katek im Umsatz stark wachsen konnte, wurden die Ziele im EBITDA verfehlt. Was waren die größten Hindernisse?

A – Hannes Niederhauser: Wir denken es war die fehlende Software – ganz einfach. Ich will an den Merger 2016 mit Kontron erinnern. Kontron hatte eine Gross profit Marge von 23%. Nachdem wir die ganze Security Software von S&T beigesteuert hatten, wurde die Gross Profit Marge auf 36% gesteigert. Das waren mehr als 10 Prozentpunkte. Es handelt sich um eine ziemlich ähnliche Transaktion. Es gibt Produkte die sind gut im Markt etabliert. Im Bereich Ladeboxen ist Katek führend. Das Hinzufügen der Software wird die Marge in diesen Produkten verbessern. Das ist die Rationale hinter diesem Deal. Wir nennen das intern Upgrade.

F: Kann die Profitabilität des EMS Geschäfts an die Profitabilität des Segmentes Europa angenähert werden?

A: Sicherlich wird das EMS Geschäft keine 15% EBITDA Marge erzielen. Aber es wird Synergien geben und wir werden eine Profitabilität von 8-9% erzielen können und 7% net profit werden für Kontron in 2025 weiterhin möglich sein.

F: Wird Kontron durch die Integration des EMS-Geschäfts zukünftig Produkte insourcen können? Was ist die Marge des sonstigen EMS-Geschäfts. Wer sind heute Kunden?

A: Wir haben heute die 70 Mio. € Intercompany Umsatz. Dieser Umsatz wird sicherlich ansteigen, wahrscheinlich zu ca. 100 Mio. €. Alleine das wird in diesem Bereich die Gross Margin um 28-30% steigen lassen.

Fazit: Sehr interessant finde ich die Aussage, dass die Margen im Solutions-Geschäft, das die Hälfte des Gesamtvolumens ausmacht um eher 10 Prozentpunkte steigen soll (in Summe werden 5 Prozentpunkte angestrebt). Im EMS-Geschäft will Kontron aber ebenfalls eine Marge von 8-9% erzielen. Dies würde ebenfalls ein Margenanstieg bedeuten. Das deutet darauf hin, dass die Ziele ziemlich konservativ ausgelegt sind. Ähnliches gilt beim Umsatz.

Gruß,

Johannes

Trading Spotlight

Hey,

kann man in diesem Jahr den Aufstieg in den MDax schaffen?

Best

Max2826

kann man in diesem Jahr den Aufstieg in den MDax schaffen?

Best

Max2826

Antwort auf Beitrag Nr.: 75.141.535 von Malecon am 22.01.24 08:39:41

https://www.nebenwerte-magazin.com/katek-und-kontron-1-plus-…

1+1=3, so ist es.

Nur beim Punkt der Guidance passt er nicht so richtig.

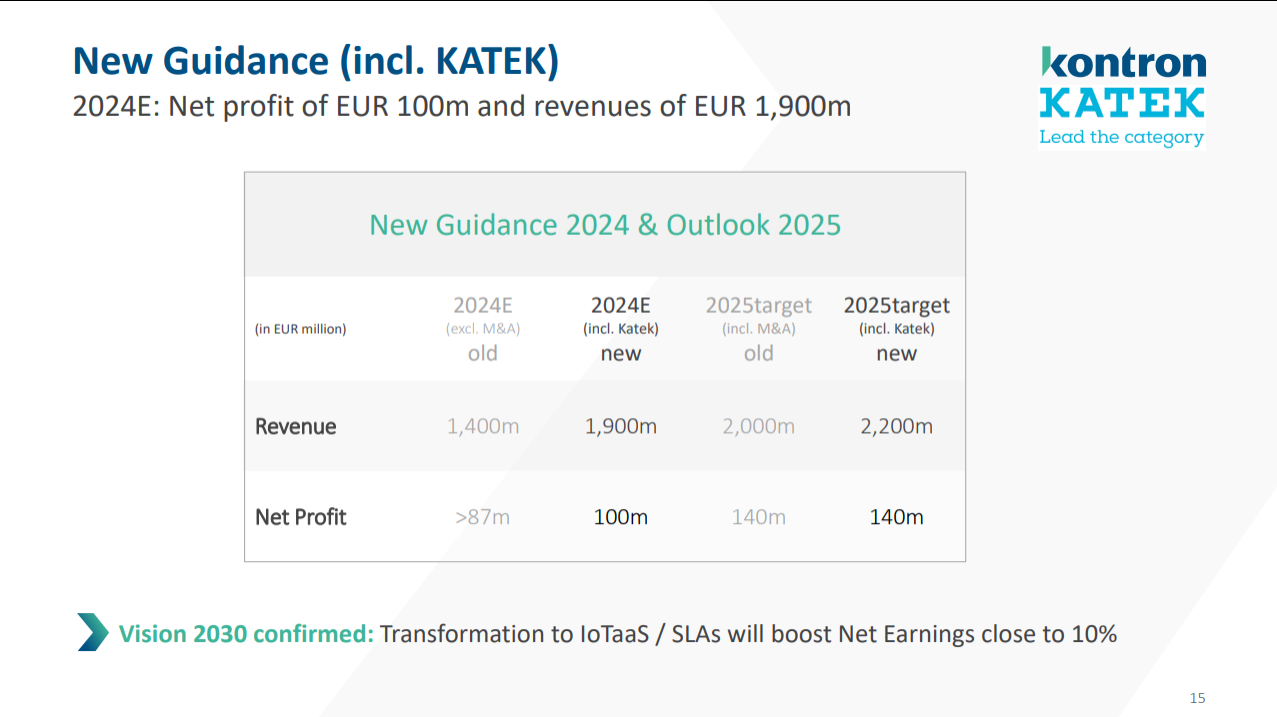

Die Guidance von 1,4 Mrd. € Umsatz und 87 Mio. € net profit war vor dem Katek Deal und hatte mit Katek nichts zu tun.

Inklusive Katek ist die Guidance jetzt 1,9 Mrd. € und 100 Mio. € net profit für 2024 und 2,2 Mrd. € und 140 Mio. € net profit in 2025. Die Guidance Erhöhung wird in dem Artikel nicht erwähnt. Ansonsten stimme ich allen Aussagen zu.

Kontron: Artikel im Nebenwertemagazin

Guter Artikel,https://www.nebenwerte-magazin.com/katek-und-kontron-1-plus-…

1+1=3, so ist es.

Nur beim Punkt der Guidance passt er nicht so richtig.

Die Guidance von 1,4 Mrd. € Umsatz und 87 Mio. € net profit war vor dem Katek Deal und hatte mit Katek nichts zu tun.

Inklusive Katek ist die Guidance jetzt 1,9 Mrd. € und 100 Mio. € net profit für 2024 und 2,2 Mrd. € und 140 Mio. € net profit in 2025. Die Guidance Erhöhung wird in dem Artikel nicht erwähnt. Ansonsten stimme ich allen Aussagen zu.

Zitat von Malecon:![]()

![]()

KATEK plus Kontron mehr als die Summe der Einzelteile?

1 plus 1 ergibt 3.

IOT und Green-tec Player formiert sich.

https://www.nebenwerte-magazin.com/katek-und-kontron-1-plus-…

💎

KATEK plus Kontron mehr als die Summe der Einzelteile?

1 plus 1 ergibt 3.

IOT und Green-tec Player formiert sich.

https://www.nebenwerte-magazin.com/katek-und-kontron-1-plus-…

💎

Antwort auf Beitrag Nr.: 75.136.233 von moneypulation am 20.01.24 11:24:56Ich glaube dass die Übernahme zu sehr attraktiven Bedingungen erfolgt, wenn ich EBITDA Multiples betrachte. Das wahre Potential liegt aber in den Synergiepotentialen und den Möglichkeiten das Geschäftmodell zu skalieren. Es gibt Alleinstellungsmerkmale. Wenn ich 750 Mio Umsatz nur auf die operative Marge von Kontron ansetze, dann sehen wir dass die 2025 Prognose sehr konservativ ist.

Ein Kursverlauf wie gestern ist für mich unbedeutend weil ich kein Trader bin. Ein Tag wie vorgestern lockt eben auch Daytrader an, bis sich das normalisiert braucht es uU etwas Zeit.

Ein Kursverlauf wie gestern ist für mich unbedeutend weil ich kein Trader bin. Ein Tag wie vorgestern lockt eben auch Daytrader an, bis sich das normalisiert braucht es uU etwas Zeit.

Zitat von smartcash: Mi diesen 4 Sätzen sagst du leider nur etwas über dich selbst als über Sinn oder Unsinn dieser Fusion oder ob Katek günstig oder teuer war. Ich glaube die meisten sind an der Börse unterwegs weil der Kurs eben selten recht hat. Wünsche dir dann trotzdem wenigstens Glück bei deinen Entscheidungen.

Da hast du Recht, letztendlich muss jeder für seine Entscheidung die Verantwortung übernehmen. Ob etwas günstig oder teuer ist, unterliegt ja der subjektiven Wahrnehmung. Mir ist der Preis zu hoch, den Kontron für Katek zahlt. Mir ist auch eine NVIDIA aktuell zu teuer, trotzdem finde die Aktie Käufer.

Leider ist der Kontron Kurs nach der Ankündigung wieder gefallen. Was ist deine Erklärung dafür?

15.04.24 · dpa-AFX · Kontron |

15.04.24 · EQS Group AG · Kontron |

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

10.04.24 · AlsterResearch AG · Kontron |

08.04.24 · wO Newsflash · Bayer |

07.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

06.04.24 · wO Chartvergleich · ABB |

05.04.24 · wO Newsflash · Amadeus FiRe |

03.04.24 · wO Chartvergleich · Borussia Dortmund |

| Zeit | Titel |

|---|---|

| 13:24 Uhr | |

| 04.07.23 |