Doray Minerals (DRM.AX) - Australia's newest high-grade gold miner - 500 Beiträge pro Seite

eröffnet am 28.03.13 20:56:16 von

neuester Beitrag 23.02.20 00:17:09 von

neuester Beitrag 23.02.20 00:17:09 von

Beiträge: 83

ID: 1.180.391

ID: 1.180.391

Aufrufe heute: 0

Gesamt: 8.299

Gesamt: 8.299

Aktive User: 0

ISIN: AU000000DRM6 · WKN: A0YC21

0,3445

EUR

+3,14 %

+0,0105 EUR

Letzter Kurs 29.03.19 Lang & Schwarz

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7000 | +30,77 | |

| 0,5998 | +22,41 | |

| 75,12 | +20,00 | |

| 38,00 | +18,94 | |

| 6.000,00 | +9,09 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3900 | -7,72 | |

| 24.300,00 | -10,00 | |

| 0,5400 | -12,90 | |

| 15.280,00 | -16,14 | |

| 5.153,50 | -27,60 |

Hallo mal wieder,

ich stelle mal wieder einen kleinen aber feinen Gold-Wert vor:

Name: Doray Minerals Limited

Symbol: DRM.AX

Homepage: http://www.dorayminerals.com.au

Shares: 141,8 Millionen + 9,9 Millionen Options

MK (aktuell): ~95,5M$

Cash (Ende Dezember 2012): 38M$

Schulden: 15M$

Der Kurs:

durchschnittliches tägliches Handelsvolumen der letzten 3 Monate: 253 026

Der Halbjahres-Bericht Ende 2012: http://www.dorayminerals.com.au/assets/Doray_Interim_Report_…

Die Ressource am Hauptprojekt Andy Well:

die Judy Lode Ressource wurde erst im März neu erschlossen und hat das Potenzial die Mine Life um etwa 5 Jahre zu verlängern:

http://www.dorayminerals.com.au/assets/Maiden_Judy_Resource_…

hier ein aktuelles Update zum Fortschritt beim Anlagenbau auf Andy Well:

http://www.dorayminerals.com.au/assets/Andy_well_update_feb_…

hier eine Übersicht über den Claim:

Die BFS zu Andy Well aus dem Juli 2012:

Der Projekt-Plan:

interessant zu wissen:

der historische Kursverlauf:

Bitte um Meinungen, Einschätzungen oder Kommentaren zu diesem Wert!

Hinweis: Dies ist keine Kaufempfehlung/Handlungsaufforderung! Jeder ist für sein Investment selbst verantwortlich und handelt auf eigene Verantwortung! Ich selbst bin hier (aktuell) nicht investiert!

ich stelle mal wieder einen kleinen aber feinen Gold-Wert vor:

Name: Doray Minerals Limited

Symbol: DRM.AX

Homepage: http://www.dorayminerals.com.au

Shares: 141,8 Millionen + 9,9 Millionen Options

MK (aktuell): ~95,5M$

Cash (Ende Dezember 2012): 38M$

Schulden: 15M$

Der Kurs:

durchschnittliches tägliches Handelsvolumen der letzten 3 Monate: 253 026

Der Halbjahres-Bericht Ende 2012: http://www.dorayminerals.com.au/assets/Doray_Interim_Report_…

Die Ressource am Hauptprojekt Andy Well:

die Judy Lode Ressource wurde erst im März neu erschlossen und hat das Potenzial die Mine Life um etwa 5 Jahre zu verlängern:

http://www.dorayminerals.com.au/assets/Maiden_Judy_Resource_…

hier ein aktuelles Update zum Fortschritt beim Anlagenbau auf Andy Well:

http://www.dorayminerals.com.au/assets/Andy_well_update_feb_…

hier eine Übersicht über den Claim:

Die BFS zu Andy Well aus dem Juli 2012:

Der Projekt-Plan:

interessant zu wissen:

der historische Kursverlauf:

Bitte um Meinungen, Einschätzungen oder Kommentaren zu diesem Wert!

Hinweis: Dies ist keine Kaufempfehlung/Handlungsaufforderung! Jeder ist für sein Investment selbst verantwortlich und handelt auf eigene Verantwortung! Ich selbst bin hier (aktuell) nicht investiert!

Wer entwirft eigentlich diese schönen Logos! Von denen müsste man Aktien haben!

Nach 3,7 Jahren ist die Mine erschöpft,

mit einem voraussichtlichen Potential dieses um 5 Jahre zu verlängern.

Hm?

mit einem voraussichtlichen Potential dieses um 5 Jahre zu verlängern.

Hm?

Antwort auf Beitrag Nr.: 44.327.245 von Kongo-Otto am 28.03.13 20:56:16Danke fürs Reinstellen.

Gruß

Goldbaba

Gruß

Goldbaba

Antwort auf Beitrag Nr.: 44.329.147 von Goldbaba am 29.03.13 09:51:08Die kurze Minenlaufzeit hat mich auch erst abgeschreckt.

Aber mittlerweile sehe ich das Vorgehen seitens Doray eher positiv:

Man hat nicht über Jahre wild in der Gegend rumgebohrt und somit Unmengen an Geld verbrannt (und dies durch Verwässerung zu Lasten der Anleger besorgt) um eine riesige Ressource zu definieren, sondern man hat eine kleine aber hoch-gradige Ressource erschlossen, diese stetig voran getrieben und letztendlich innerhalb kurzer Zeit mit recht wenig Aufwand und geringer CAPEX Richtung Produktion gebracht.

(Zu erwähnen ist allerdings, dass die Finanzierung der CAPEX mitunter über die Ausgabe neuer Shares finanziert wurde: von Juli 2012 bis Ende 2012 wurden über 57 Millionen neuer Shares zu 0.75$ ausgegeben!)

Dass die Ressource noch Potenzial hat zeigen die letzten Bohrergebnisse bzw. die Ressourcenschätzung von Judy Lode, welche die Gesamt-Ressource um 70 000 Unzen zu Graden von 9,7g/t erweitert hat (indicated).

Hier die Draufsicht auf den Claim inkl. Wilber und Judy Lode:

Somit könnte man fast davon ausgehen, dass weitere Explorationen in beide Richtungen (Nord-Süd, Ost-West) weitere positive Ergebnisse bringen und somit die Ressource weiter wachsen wird.

Vorallem Judy South zeigte weiter sehr hohe Grade.

Bei Judy North fielen die Grade allerdings etwas ab.

Finanzieren könnte man diese Erweiterung letztendlich auch durch die Gewinne der im September startenden Produktion.

Sprich, peu a peu die Ressource erweitern und sehr gezielt weiter explorieren im Gebiet um Wilber und Judy Lode.

(Übrigens, im letzten Halbjahresbericht wurden "Payments for exploration and evaluation expenditure" mit 1,70M$ angegeben. D.h. hier müsste das komplette Bohrprogramm von Judy Lode enthalten sein, welches im Januar startete)

D.h. hier sehe ich die Möglichkeit, dass in den kommenden Jahren etwas mittelgroßen heranwachsen könnte und das ohne großartige Verwässerung!

Denn die Payback-Period für Andy Well beträgt 12-15 Monate, aktuelle Minenlaufzeit 3,7 Jahre plus, im best case Szenario, weitere 5 Jahre durch Judy Lode!

Sorgen mache ich mir eher über die OPEX, die aktuell schon mit 923$/Oz angegeben ist (Total Cash Cost 868$/Oz plus Royalty Costs 55$/Oz)!

Steigt diese und fällt der Goldpreis, dann könnte man hier in einen kritischen Bereich kommen!

Übrigens, die laufenden Kosten pro Halbjahr liegen etwa bei 2,6M$!

Zur Vervollständigung noch die ausstehenden Optionen:

Wie gesagt, ich freue mich immer über kritische Stimmen und andere Meinungen!

Aber mittlerweile sehe ich das Vorgehen seitens Doray eher positiv:

Man hat nicht über Jahre wild in der Gegend rumgebohrt und somit Unmengen an Geld verbrannt (und dies durch Verwässerung zu Lasten der Anleger besorgt) um eine riesige Ressource zu definieren, sondern man hat eine kleine aber hoch-gradige Ressource erschlossen, diese stetig voran getrieben und letztendlich innerhalb kurzer Zeit mit recht wenig Aufwand und geringer CAPEX Richtung Produktion gebracht.

(Zu erwähnen ist allerdings, dass die Finanzierung der CAPEX mitunter über die Ausgabe neuer Shares finanziert wurde: von Juli 2012 bis Ende 2012 wurden über 57 Millionen neuer Shares zu 0.75$ ausgegeben!)

Dass die Ressource noch Potenzial hat zeigen die letzten Bohrergebnisse bzw. die Ressourcenschätzung von Judy Lode, welche die Gesamt-Ressource um 70 000 Unzen zu Graden von 9,7g/t erweitert hat (indicated).

Hier die Draufsicht auf den Claim inkl. Wilber und Judy Lode:

Somit könnte man fast davon ausgehen, dass weitere Explorationen in beide Richtungen (Nord-Süd, Ost-West) weitere positive Ergebnisse bringen und somit die Ressource weiter wachsen wird.

Vorallem Judy South zeigte weiter sehr hohe Grade.

Bei Judy North fielen die Grade allerdings etwas ab.

Finanzieren könnte man diese Erweiterung letztendlich auch durch die Gewinne der im September startenden Produktion.

Sprich, peu a peu die Ressource erweitern und sehr gezielt weiter explorieren im Gebiet um Wilber und Judy Lode.

(Übrigens, im letzten Halbjahresbericht wurden "Payments for exploration and evaluation expenditure" mit 1,70M$ angegeben. D.h. hier müsste das komplette Bohrprogramm von Judy Lode enthalten sein, welches im Januar startete)

D.h. hier sehe ich die Möglichkeit, dass in den kommenden Jahren etwas mittelgroßen heranwachsen könnte und das ohne großartige Verwässerung!

Denn die Payback-Period für Andy Well beträgt 12-15 Monate, aktuelle Minenlaufzeit 3,7 Jahre plus, im best case Szenario, weitere 5 Jahre durch Judy Lode!

Sorgen mache ich mir eher über die OPEX, die aktuell schon mit 923$/Oz angegeben ist (Total Cash Cost 868$/Oz plus Royalty Costs 55$/Oz)!

Steigt diese und fällt der Goldpreis, dann könnte man hier in einen kritischen Bereich kommen!

Übrigens, die laufenden Kosten pro Halbjahr liegen etwa bei 2,6M$!

Zur Vervollständigung noch die ausstehenden Optionen:

Wie gesagt, ich freue mich immer über kritische Stimmen und andere Meinungen!

Trading Spotlight

Norton Gold Fields verdient in diesem Zusammenhang auch Beachtung,

weil Norton immer wieder interessante australische Minen aufkauft.

Hanking hankering for Aussie gold

--"And then gradually we will look for other opportunities as well...

http://au.news.yahoo.com/thewest/business/a/-/wa/15825513/ha…

Mit Zijin im Rücken werden auch wieder stillgelegte Minen

reaktiviert, z.B.

Mount Morgan is a gold and copper

tailings project, located 38km southwest

of Rockhampton, Queensland.

Historically, Mount Morgan was in production from 1883 to

1981 and for a time was the largest gold mine in the world.

Between 1981 and 1991, 28Mt of tailings was re-treated before

operations were suspended due to low gold prices and high

cyanide costs.

The Mount Morgan tenements include 30 mining leases of

around 677 hectares, which are wholly owned by Norton.

The

Mount Morgan project was acquired by Norton in 2007.

Norton continues to consider options for this project, including

divestment. A feasibility study undertaken by the company

outlines a two-stage approach. Stage 1 involves the

production of gold only and Stage 2 involves the addition of a

flotation circuit and the production of gold and a pyrite

concentrate with copper and gold credits.

http://www.nortongoldfields.com.au/PDF/ASX27September2012%20…

Thread: Die Zeit ist reif !!!!

weil Norton immer wieder interessante australische Minen aufkauft.

Hanking hankering for Aussie gold

--"And then gradually we will look for other opportunities as well...

http://au.news.yahoo.com/thewest/business/a/-/wa/15825513/ha…

Mit Zijin im Rücken werden auch wieder stillgelegte Minen

reaktiviert, z.B.

Mount Morgan is a gold and copper

tailings project, located 38km southwest

of Rockhampton, Queensland.

Historically, Mount Morgan was in production from 1883 to

1981 and for a time was the largest gold mine in the world.

Between 1981 and 1991, 28Mt of tailings was re-treated before

operations were suspended due to low gold prices and high

cyanide costs.

The Mount Morgan tenements include 30 mining leases of

around 677 hectares, which are wholly owned by Norton.

The

Mount Morgan project was acquired by Norton in 2007.

Norton continues to consider options for this project, including

divestment. A feasibility study undertaken by the company

outlines a two-stage approach. Stage 1 involves the

production of gold only and Stage 2 involves the addition of a

flotation circuit and the production of gold and a pyrite

concentrate with copper and gold credits.

http://www.nortongoldfields.com.au/PDF/ASX27September2012%20…

Thread: Die Zeit ist reif !!!!

Antwort auf Beitrag Nr.: 44.329.911 von Kongo-Otto am 29.03.13 12:18:52Danke guter Beitrag, werde Doray im Auge behalten.

Hallo Kongo-Otto,

eine hervorragende Threaderöffnung!

Doray könnte in der Tat eine sehr interessante Aktie in der aktuellen Zeit sein. Knackiges und transparentes Vorgehen = überschaubares Risiko. Werde in den nächsten Tagen hoffentlich Zeit finden, mich intensiver mit der Aktie auseinanderzusetzen.

eine hervorragende Threaderöffnung!

Doray könnte in der Tat eine sehr interessante Aktie in der aktuellen Zeit sein. Knackiges und transparentes Vorgehen = überschaubares Risiko. Werde in den nächsten Tagen hoffentlich Zeit finden, mich intensiver mit der Aktie auseinanderzusetzen.

Hallo Kongo-Otto.

bininzwischne ein bisschen weiter. Vieles liest sich sehr überzeugend. EIn Explorer mit einer überzeugenden Liegenschaft, der schnell und anscheinend effektiv arbeitet und auf die Produktion zusteuert. Zwei Probleme bleiben für mich:

1. Australien mit seinen hohen Personalkosten und dem hohen Wechselkurs der $AUS. Wenn sich diese beiden Entwicklungen weiter zuspitzen wird es für jeden ausstralischen Minenwert schwer profitabel zu produzieren.

2. Der Zeitpunkt für einen Einstieg ist gewagt. Charttechnisch haben wir zwar eine massive Unterstützung bei $AUS 0,6, andererseits sinken die Werte vieler Explorer in den letzten paar Monaten vor der Produktionsaufnahme (Verwässerung für die letzten fehlenden Gelder, Verzögerungen beim Aufbau der Anlage, technische Probleme beim Hochfahren, die Erkenntnis, dass sich die Produktin nicht von 0 auf 100 in einem Monat hochfahren lässt...).

Ich behalte die Aktie auf jeden Fall auf meiner Watch und werde hier weiter interessiert mitlesen.

bininzwischne ein bisschen weiter. Vieles liest sich sehr überzeugend. EIn Explorer mit einer überzeugenden Liegenschaft, der schnell und anscheinend effektiv arbeitet und auf die Produktion zusteuert. Zwei Probleme bleiben für mich:

1. Australien mit seinen hohen Personalkosten und dem hohen Wechselkurs der $AUS. Wenn sich diese beiden Entwicklungen weiter zuspitzen wird es für jeden ausstralischen Minenwert schwer profitabel zu produzieren.

2. Der Zeitpunkt für einen Einstieg ist gewagt. Charttechnisch haben wir zwar eine massive Unterstützung bei $AUS 0,6, andererseits sinken die Werte vieler Explorer in den letzten paar Monaten vor der Produktionsaufnahme (Verwässerung für die letzten fehlenden Gelder, Verzögerungen beim Aufbau der Anlage, technische Probleme beim Hochfahren, die Erkenntnis, dass sich die Produktin nicht von 0 auf 100 in einem Monat hochfahren lässt...).

Ich behalte die Aktie auf jeden Fall auf meiner Watch und werde hier weiter interessiert mitlesen.

Zitat von tpnl: Hallo Kongo-Otto.

bininzwischne ein bisschen weiter. Vieles liest sich sehr überzeugend. EIn Explorer mit einer überzeugenden Liegenschaft, der schnell und anscheinend effektiv arbeitet und auf die Produktion zusteuert. Zwei Probleme bleiben für mich:

1. Australien mit seinen hohen Personalkosten und dem hohen Wechselkurs der $AUS. Wenn sich diese beiden Entwicklungen weiter zuspitzen wird es für jeden ausstralischen Minenwert schwer profitabel zu produzieren.

2. Der Zeitpunkt für einen Einstieg ist gewagt. Charttechnisch haben wir zwar eine massive Unterstützung bei $AUS 0,6, andererseits sinken die Werte vieler Explorer in den letzten paar Monaten vor der Produktionsaufnahme (Verwässerung für die letzten fehlenden Gelder, Verzögerungen beim Aufbau der Anlage, technische Probleme beim Hochfahren, die Erkenntnis, dass sich die Produktin nicht von 0 auf 100 in einem Monat hochfahren lässt...).

Ich behalte die Aktie auf jeden Fall auf meiner Watch und werde hier weiter interessiert mitlesen.

Danke dir für deine Analyse!

Punkt 1 sehe ich absolut genauso, vorallem auch vor dem Hintergrund, dass die OPEX schon recht hoch ist.

Hinzu kommt, dass man noch zusätzliches Personal einstellen will, wenn ich es richtig gelesen habe.

Und wie gesagt, die laufenden Kosten pro Halbjahr belaufen sich aktuell auf 2,6M$! Also grob 1,3M$ pro Quartal!

Auch bei Punk 2 gebe ich dir recht.

Hierbei wundert mich eben auch, dass die letzte große Abverkaufswelle der letzten Monaten ziemlich an Doray vorüber ging bzw. bei Weitem nicht so stark ausfiel wie bei den meisten anderen Werten (allerdings muss man auch festhalten, dass das Handelsvolumen bei Doray recht gering ist).

Deshalb eben auch die vergleichsweise hohe Bewertung ggü. der Peer-Group!

Und wie du sagst, geht es hier mit Problemen beim Hochlauf der Anlage los, dann könnte der Kurs nochmal ordentlich unter Druck geraten.

Wie ich unten in der Antwort an Picker56 schrieb: Für 0.30AUD wäre der Wert ein klarer Kauf, aber bei der aktuellen Bewertung würde ich wohl eher warten wollen.

bei rolleg im Thread wurde auch kurz über Doray diskutiert und Picker56 hat Folgendes dazu geschrieben:

Zitat von Picker56: Ok, bei Doray minerals bedarf es keiner großen Untersuchung.

Vorteile:

Finanzierung steht

Produktionsstatus in Rekordzeit

Risiko überschaubar

Ressourcenerweiterung erkennbar

Infrastruktur ist gut

Management hat guten Track-record

Nachteile:

Miniressource mit kurzer Minenlaufzeit

Marktkapitalisierung bereits relativ hoch mit rd. 70 Mio.

Die 38 Mio. cash, die sie haben, gehören zu den Aufbaukosten, wie auch die 15 Mio Schulden. Insgesamt überschaubare Finanzstruktur.

Aktienanzahl für ein australisches Unternehmen ebenfalls ok.

Machen es richtig, indem sie die Tiefenbohrungen für die Untergrundmine erst von der Sohle des Tagebaubetriebes machen = reine Kostenfrage.

1 Meter DD ( Diamantbohrung ) kostet rd. $ 200 - 250. Da kann man schon gut sparen dabei.

Und sie brauchen dringend Ressourcenerweiterungen aus dem erreichbaren Nahebereich ( LKW-Entfernung ).

Denn mit rd $ 280,- je Unze in-situ-Wert ( MK dividiert durch Reserven ) liegen sie bereits beim rd. 5-fachen des aktuellen Bewertungsmittels.

So gesehen ist es aktuell zwar ein teurer Wert, der jedoch sehr risikominimiert erscheint.

Fette Zuwächse aus dem Kurs dürften jedoch nur dann zu erhoffen sein, wenn:

a.) der Gesamtmarkt besser wird und höhere KGVs zulässt

b.) deutlich mehr Ressourcen mehr Refinanzierungspotential ergeben.

Die südlichen JV-Liegenschaften muss man allerdings separat betrachten und dürften kaum als Zubringer für die aktuelle Produktionsstätte geeignet sein ( Entfernung ).

Für mich persönlich: nettes, interessantes und risikominimiertes Unternehmen, jedoch in Relation zur aktuellen Gesamtmarktsituation über der preislich akzeptablen Obergrenze.

Lieben Gruß

Picker56

Sprich, auch er sieht aktuell eine recht hohe Bewertung von Doray, zumindest im Vergleich zur Peer-Group.

Meine Antwort darauf lautete:

Zitat von Kongo-Otto: [...]

Aber dafür hat man ein Unternehmen, dass noch dieses Jahr Gewinne erwirtschaften sollte.

Bringt evtl. in diesen Zeiten mehr als eine 5MOz-Ressource, die mit 20$ pro Unze bewertet ist, das Unternehmen aber eine CAPEX von 300M$ hat und 2015 in Produktion gehen will.

[...]

Somit hängt für mich die Frage ob pro oder contra Doray mit am Gesamtmarkt:

Bleibt der Gesamtmarkt bärish und der Goldpreis explodiert nicht, dann könnte sich dieser risikoarme Wert weiterhin ganz gut schlagen bzw. sogar outperformen (aufgrund der Forward-Sales zu über 1600$/Oz), sofern der Hochlauf der Produktion wie geplant abläuft.

Dreht der Explorer- und Minenmarkt und steigt der Goldpreis, dann wird es sicher dutzende andere Unternehmen geben, deren Kurse weitaus mehr steigen werden (vorallem wenn auch große low-grade Liegenschaften wieder interessant werden).

Für 0.30AUD wäre es für mich ein klarer Kauf.

Bei 0.63AUD bin ich mir da nicht so sicher....

Bzgl. seines Einwurfs zur Entfernung der südlichen Liegenschaft Judy South:

Wenn ich die Draufsicht richtig deute, dann sollte die Entfernung bei etwa 1km liegen, was imho eine überbrückbare Distanz wäre.

Aber wie vorher bereits erwähnt hängt eben viel an der Ausweitung der Ressource (und natürlich am planmäßigen Start der Anlage). Und schaut man sich die Ergebnisse von Judy Lode an, dann setzen sich die hohen Grade wohl eher Richtung Süden fort.

Interessant wären punktuelle Bohrungen in Richtung Ost und West.

In diesem Sinne wünsch ich euch allen erstmal ein frohes Osterfest!

Doray Commences Underground Mining At Andy Well

http://www.asx.com.au/asxpdf/20130502/pdf/42fndl3mjd0gh6.pdf

...kontinuierliche Fortschritte, sehr gutes Management!

Gruß

reini81

http://www.asx.com.au/asxpdf/20130502/pdf/42fndl3mjd0gh6.pdf

...kontinuierliche Fortschritte, sehr gutes Management!

Gruß

reini81

Antwort auf Beitrag Nr.: 44.556.735 von reini81 am 02.05.13 20:24:04hab sie auch noch im Blick.

MK (fully diluted) aktuell bei 75MAUD (bei einem Kurs von 0.50AUD heute).

Bei einer MK von 50M$ würde ich evtl. was wagen.

MK (fully diluted) aktuell bei 75MAUD (bei einem Kurs von 0.50AUD heute).

Bei einer MK von 50M$ würde ich evtl. was wagen.

MK (fd) von knapp 66M$. Langsam kommt man in einen interessanten Bereich!

Antwort auf Beitrag Nr.: 44.677.907 von Kongo-Otto am 20.05.13 21:55:18Jep, mir gefällt auch Northern Star Resources (wenn auch nicht so günstig) sehr gut....

Gruß

reini81

Gruß

reini81

Antwort auf Beitrag Nr.: 44.678.067 von reini81 am 20.05.13 22:27:15danke dir. Setz ich mir mal auf die Watchlist, denn mit 292M$ sind sie wirklich nicht gerdae günstig. Dazu die All-In OPEX von 935$/Oz.

Muss mich aber mal genau einlesen.

Muss mich aber mal genau einlesen.

gute Zusammenfassung und gute Analyse:

http://www.crusaderresources.com/wp-content/uploads/2013/05/…

http://www.crusaderresources.com/wp-content/uploads/2013/05/…

DORAY INCREASES STRATEGIC LAND POSITION IN NORTHERN MURCHISON REGION

http://www.dorayminerals.com.au/assets/Caravel_project_acqui…

http://www.dorayminerals.com.au/assets/Caravel_project_acqui…

Doray Minerals edges closer towards becoming a Western Australian gold producer

http://www.proactiveinvestors.com.au/companies/news/44708/do…

Doray Minerals (ASX: DRM) is just months away from becoming a gold producer with commissioning of its Andy Well processing plant in Western Australia’s Murchison region scheduled to start by the end of this month.

This is expected to take about four weeks to complete, keeping it on schedule to pour first gold in the September 2013 quarter.

As part of this, the company has drawn down the final instalment of its $55 million project finance facility for the Andy Well Gold Project.

Andy Well is a underground mine that will primarily target the high grade Wilber Lode quartz vein which has an Ore Reserve of 660,000 tonnes at 11.7 grams per tonne for 248,000 ounces of contained gold.

Potential also exists to increase this by converting the current 137,000 tonne at 19.3g/t gold Resource at the Judy Lode quartz vein.

The project has a capital cost of $55 million and estimated total cash cost (C1 + C2) of $868 per ounce. Initial mine life is 3.7 years.

Notably, while gold prices have recently fallen below the US$1,300 per ounce mark, Doray has hedged 45,000 ounces of gold at A$1,620 per ounce, giving it a considerable amount of pricing certainty.

_______________________________________________

Mittlerweise muss man es doch als positiven Schritt sehen, dass man 45 0000 Unzen zu 1620$/Oz gehedged hat!

P.S.: fd MK aktuell 69.78MAUD!

aber hallo... im nachhinein natürlich unglaublich positiv. immerhin ein aufschlag auf den aktuellen kurs von sage und schreibe 24 %!

muss man halt schauen, dass da wirklich was an p&p hinzukommmt.

werde mir gleich mal das kartenmaterial anschauen.

muss man halt schauen, dass da wirklich was an p&p hinzukommmt.

werde mir gleich mal das kartenmaterial anschauen.

Commissioning Underway At Andy Well

http://www.asx.com.au/asxpdf/20130628/pdf/42gqnlxwwzhw5r.pdf

...pünktlich wie ein Uhrwerk, tolles Management!

Gruß

reini81

http://www.asx.com.au/asxpdf/20130628/pdf/42gqnlxwwzhw5r.pdf

...pünktlich wie ein Uhrwerk, tolles Management!

Gruß

reini81

Doray Minerals delivers Andy Well gold plant under budget and ahead of schedule

http://www.proactiveinvestors.com.au/companies/news/46074/do…

Doray Minerals (ASX: DRM) has delivered a cost effective result in for the construction of the 200,000tpa gravity and CIP gold processing plant at the Andy Well gold project under budget and ahead of schedule.[...]

Commissioning of the processing plant is well advanced and ahead of schedule, with the first gold pour expected within the next fortnight from the treatment of stockpiled ore from the Stage 1 open pit and initial underground mining.

During the June quarter 2013 Doray drew down the final instalment of the $55 million project finance facility for the Andy Well Gold Project.

Doray’s cash position at 30 June 2013 was around A$25.7 million. The company has 45,000 ounces hedged at A$1620/oz over the first 14 months of production.[...]

http://www.proactiveinvestors.com.au/companies/news/46074/do…

Doray Minerals (ASX: DRM) has delivered a cost effective result in for the construction of the 200,000tpa gravity and CIP gold processing plant at the Andy Well gold project under budget and ahead of schedule.[...]

Commissioning of the processing plant is well advanced and ahead of schedule, with the first gold pour expected within the next fortnight from the treatment of stockpiled ore from the Stage 1 open pit and initial underground mining.

During the June quarter 2013 Doray drew down the final instalment of the $55 million project finance facility for the Andy Well Gold Project.

Doray’s cash position at 30 June 2013 was around A$25.7 million. The company has 45,000 ounces hedged at A$1620/oz over the first 14 months of production.[...]

Doray Minerals joins producers with first gold pour at Andy Well in Western Australia

http://www.proactiveinvestors.com.au/companies/news/46406/do…

http://www.proactiveinvestors.com.au/companies/news/46406/do…

Antwort auf Beitrag Nr.: 45.186.469 von Kongo-Otto am 06.08.13 06:06:40

Doray Minerals achieves success with the pouring of its first gold bar.

http://www.abc.net.au/news/2013-08-07/doray-minerals/4871392

Doray Minerals achieves success with the pouring of its first gold bar.

http://www.abc.net.au/news/2013-08-07/doray-minerals/4871392

Auf der homepage gibt es eine Präsentation vom AUgust 2013:

http://www.dorayminerals.com.au/mwg-internal/de5fs23hu73ds/p…

Der Kurs steigt und steigt. Gut, dass ich schon vor zwei Wochen mit einer ersten kleinen Position rein bin.

http://www.dorayminerals.com.au/mwg-internal/de5fs23hu73ds/p…

Der Kurs steigt und steigt. Gut, dass ich schon vor zwei Wochen mit einer ersten kleinen Position rein bin.

RESOURCE AND RESERVE STATEMENT AS AT 30TH JUNE 2013

http://www.asx.com.au/asxpdf/20130927/pdf/42jn9b7bglh7db.pdf

Total Mineral Resources are estimated at 1.219 Mt @ 11.2g/t Au for 41,000 contained ounces. The revised total Resource encompasses a depletion of the in-situ Wilber Indicated Resource due to mining of the stage 1 open pit, and a corresponding addition of Measured Resources in stockpiled ore, as no treatment of ore had commenced as at the 30th of June 2013. The resultant change in Resources due to mining is a decrease of 3,000 ounces Au from previously reported total Resources, which is due to losses derived from conversion of pre-mining Resource to grade controlled ore blocks in the stage 1 open pit, as well as some ore loss during the mining process.

http://www.asx.com.au/asxpdf/20130927/pdf/42jn9b7bglh7db.pdf

Total Mineral Resources are estimated at 1.219 Mt @ 11.2g/t Au for 41,000 contained ounces. The revised total Resource encompasses a depletion of the in-situ Wilber Indicated Resource due to mining of the stage 1 open pit, and a corresponding addition of Measured Resources in stockpiled ore, as no treatment of ore had commenced as at the 30th of June 2013. The resultant change in Resources due to mining is a decrease of 3,000 ounces Au from previously reported total Resources, which is due to losses derived from conversion of pre-mining Resource to grade controlled ore blocks in the stage 1 open pit, as well as some ore loss during the mining process.

Andy Well Operations Update

http://www.asx.com.au/asxpdf/20131008/pdf/42jwcy1nttcn6r.pdf

______________________

liest sich ganz gut.

Da bin ich mal auf den Quartalsbericht Ende Oktober gespannt!

http://www.asx.com.au/asxpdf/20131008/pdf/42jwcy1nttcn6r.pdf

______________________

liest sich ganz gut.

Da bin ich mal auf den Quartalsbericht Ende Oktober gespannt!

Viel wichtiger ist für mich, wie die Explorationsergebnisse ausfallen. Sollte sich eine deutliche Ausweitung der Resource abzeichnen, wird die Aktie nach oben ausbrechen.

Antwort auf Beitrag Nr.: 45.584.907 von tpnl am 08.10.13 07:14:38Ja, das wäre wichtig.

Wobei ich immer noch auf einen größeren Rücksetzer warte, da mir die aktuelle MK von knapp ~99M$ immer noch etwas hoch ist.

Hinzu kommen die 55M$ Schulden.

Weil selbst durch das gehedgte Gold (45 000 Unzen zu 1620$) kann wohl "nur" Einnahmen von 30-40M$ in den kommenden 12 Monaten erwarten.

Andererseits ist das Management sehr zuverlässig und macht bis jetzt einen sehr guten Job!

Alle Termine wurden eingehalten und es geht ruhig und kontinuierlich voran!

Wobei ich immer noch auf einen größeren Rücksetzer warte, da mir die aktuelle MK von knapp ~99M$ immer noch etwas hoch ist.

Hinzu kommen die 55M$ Schulden.

Weil selbst durch das gehedgte Gold (45 000 Unzen zu 1620$) kann wohl "nur" Einnahmen von 30-40M$ in den kommenden 12 Monaten erwarten.

Andererseits ist das Management sehr zuverlässig und macht bis jetzt einen sehr guten Job!

Alle Termine wurden eingehalten und es geht ruhig und kontinuierlich voran!

DORAY MINERALS LIMITED: Andy Well Drilling Identifies Third High-Grade Gold Zone

http://www.asx.com.au/asxpdf/20131017/pdf/42k2lwqzjmsypz.pdf

http://www.asx.com.au/asxpdf/20131017/pdf/42k2lwqzjmsypz.pdf

MINES MINISTER OPENS ANDY WELL GOLD PROJECT

• Official Opening of Andy Well Gold Project

• First new gold operation in the Murchison region in over 10 years

• Australia’s newest high-grade and low cost gold project

http://www.kitco.com/pr/3110/article_11262013175333.pdf

• Official Opening of Andy Well Gold Project

• First new gold operation in the Murchison region in over 10 years

• Australia’s newest high-grade and low cost gold project

http://www.kitco.com/pr/3110/article_11262013175333.pdf

Die angegebenen AISC von 971 AUD/oz im dritten Quartal, sowie die 782 AUD/oz für den Monat Oktober lassen doch aufhorchen,oder?

Bin jetzt erst auf diese Aktie aufmerksam geworden, ab welchem Kurs könnte sich ein Einstieg lohnen? Ob wir die 0,40 AUD noch einmal sehen werden?

http://www.dorayminerals.com.au/assets/20131202_Mines_&_Mone…

Bin jetzt erst auf diese Aktie aufmerksam geworden, ab welchem Kurs könnte sich ein Einstieg lohnen? Ob wir die 0,40 AUD noch einmal sehen werden?

http://www.dorayminerals.com.au/assets/20131202_Mines_&_Mone…

Glaube ich nicht. Ich streiche nach einem ersten erfolgreichen Trade auch seit Wochen um diese Aktie herum. Für mich einer der besten Goldwerte überhaupt.

Allerdings: Aktuell glaube ich eher, dass die Basismetalle vor den Edelmetallen an der Börse laufen werden.

Aber wer weiß schon wie es weiter geht...

Allerdings: Aktuell glaube ich eher, dass die Basismetalle vor den Edelmetallen an der Börse laufen werden.

Aber wer weiß schon wie es weiter geht...

Antwort auf Beitrag Nr.: 46.137.533 von tpnl am 01.01.14 09:24:21Erstmal allen Lesern ein frohes und hoffentlich erfolgreiches neues Jahr!

betrachtet man das weekly-Bild bei Gold, dann gefällt mir nicht wirklich was ich sehe.

Der MACD sucht seine Richtung und dies könnte folglich bedeuten, dass die letzten Tiefs unterschritten werden, auch wenn die Stochastic eigentlich unten/überverkauft ist!

Des Weiteren muss man beachten, dass MA100 die MA200 bearish von oben durchkreuzen wird!

Ergo werde ich weiterhin die Füße still halten, was übrigens für Minen jeglicher Art gilt! Auch bei anderen Rohstoffen werde ich mich zurückhalten!

betrachtet man das weekly-Bild bei Gold, dann gefällt mir nicht wirklich was ich sehe.

Der MACD sucht seine Richtung und dies könnte folglich bedeuten, dass die letzten Tiefs unterschritten werden, auch wenn die Stochastic eigentlich unten/überverkauft ist!

Des Weiteren muss man beachten, dass MA100 die MA200 bearish von oben durchkreuzen wird!

Ergo werde ich weiterhin die Füße still halten, was übrigens für Minen jeglicher Art gilt! Auch bei anderen Rohstoffen werde ich mich zurückhalten!

High-grade, low-cost gold production for Doray's debut quarter

http://www.kitco.com/pr/3110/article_01202014171611.pdf

24162 Unzen produziert zu AISC von 949$/Oz!

Revenue von 37.9M$.

Schulden konnte man um 23,6% reduzieren, auf aktuell 42M$.

kam gut an am ASX.

8.67% Plus und mehr als das 10-fache Volumen!

Also rechnen wir mal kurz:

37.9M$ Gewinn

22.93M$ OPEX

-> 14.97M$ Gewinn (ohne CAPEX, die ich aktuell nicht angeben kann).

bei 141.9 Millionen Shares macht das ein EPS von 0.10$.

Macht beim aktuellen Kurs von 0.82$ ein KGV von 8,2 und eine MK von 116.36M$!

http://www.kitco.com/pr/3110/article_01202014171611.pdf

24162 Unzen produziert zu AISC von 949$/Oz!

Revenue von 37.9M$.

Schulden konnte man um 23,6% reduzieren, auf aktuell 42M$.

kam gut an am ASX.

8.67% Plus und mehr als das 10-fache Volumen!

Also rechnen wir mal kurz:

37.9M$ Gewinn

22.93M$ OPEX

-> 14.97M$ Gewinn (ohne CAPEX, die ich aktuell nicht angeben kann).

bei 141.9 Millionen Shares macht das ein EPS von 0.10$.

Macht beim aktuellen Kurs von 0.82$ ein KGV von 8,2 und eine MK von 116.36M$!

949 AUD/oz = 836 USD/oz AISC

High-Grade Gold Intersection Extends Suzie Zone

http://www.asx.com.au/asxpdf/20140130/pdf/42mcqcbh0vnblj.pdf

http://www.asx.com.au/asxpdf/20140130/pdf/42mcqcbh0vnblj.pdf

Doray Minerals to accelerate drill testing at Western Australia gold project

http://www.proactiveinvestors.com.au/companies/news/52803/do…

Doray Minerals (ASX: DRM) plans to accelerate drill testing at its Andy Well Gold Project in Western Australia after completing a $17 million placement.

[...]

http://www.proactiveinvestors.com.au/companies/news/52803/do…

Doray Minerals (ASX: DRM) plans to accelerate drill testing at its Andy Well Gold Project in Western Australia after completing a $17 million placement.

[...]

Doray Minerals confirms fifth mineralised structure with 16.7g/t gold at Andy Well

http://www.proactiveinvestors.com.au/companies/news/52841/do…

[...]As previously reported, this drill hole intersected the mineralised Kirsty Zone structure within a felsic porphyry unit, with quartz veining and chlorite-silica alteration, at 820 metres depth.

Assays have now confirmed the presence of high-grade gold within the Kirsty Zone structure, returning 0.8 metres at 16.7 grams per tonne gold.

[...]

http://www.proactiveinvestors.com.au/companies/news/52841/do…

[...]As previously reported, this drill hole intersected the mineralised Kirsty Zone structure within a felsic porphyry unit, with quartz veining and chlorite-silica alteration, at 820 metres depth.

Assays have now confirmed the presence of high-grade gold within the Kirsty Zone structure, returning 0.8 metres at 16.7 grams per tonne gold.

[...]

Bin heute erstmal wieder raus. 70% in nicht mal 6 Wochen!

Inwzischen in meinen Augen nicht mehr super günstig bewertet.

Werde aber weiterhin an der Seitenlinie warten - der nächste Abschwung kommt bestimmt.

Auch euch viel Erfolg!

tpnl

Inwzischen in meinen Augen nicht mehr super günstig bewertet.

Werde aber weiterhin an der Seitenlinie warten - der nächste Abschwung kommt bestimmt.

Auch euch viel Erfolg!

tpnl

Antwort auf Beitrag Nr.: 46.546.597 von tpnl am 01.03.14 09:59:54der Halbjahres-Bericht ist da:

http://www.asx.com.au/asxpdf/20140314/pdf/42ncr77gtn0fkf.pdf

AISC von 859$/Oz.

EPS von 8,8 Cent!

Ergibt also ein aktuelles KGV von ~11.

http://www.asx.com.au/asxpdf/20140314/pdf/42ncr77gtn0fkf.pdf

AISC von 859$/Oz.

EPS von 8,8 Cent!

Ergibt also ein aktuelles KGV von ~11.

Wie bewertet ihr die Zahlen zum 1. Quartal?

http://www.dorayminerals.com.au/assets/20140417_Quarterly_Re…

Wenn ich es richtig gelesen habe, konnte doray seine schulden um weitere 7 mio. aud reduzieren. Allerdings sind die AISC in Q1 auch wieder etwas gestiegen auf 1078 A$.

Zudem hat heute ein Investor aufgestockt. SG Hiscock.

http://www.dorayminerals.com.au/assets/20140417_Quarterly_Re…

Wenn ich es richtig gelesen habe, konnte doray seine schulden um weitere 7 mio. aud reduzieren. Allerdings sind die AISC in Q1 auch wieder etwas gestiegen auf 1078 A$.

Zudem hat heute ein Investor aufgestockt. SG Hiscock.

Eine neue Präsentation ist da:

http://www.asx.com.au/asxpdf/20140822/pdf/42rnckvqgbwl11.pdf

Langsam wird der Kurs wieder interessant und ich überlege mir einen Neueinstieg.

http://www.asx.com.au/asxpdf/20140822/pdf/42rnckvqgbwl11.pdf

Langsam wird der Kurs wieder interessant und ich überlege mir einen Neueinstieg.

aber was sagst du zum starken anstieg der c1 kosten für 2015?

Ist mir auch aufgefallen. Zumindestens teilweise war dies, glaube ich mich zu erinnern, vorhersehbar, aufgrund von Minenarbeiten.

Vor einem Neueinstieg würde ich mich aber genauer informieren. Weißt du Gründe?

Vor einem Neueinstieg würde ich mich aber genauer informieren. Weißt du Gründe?

Bei Doray tut sich was - eine strategische Neuausrichtung:

http://www.asx.com.au/asxpdf/20141028/pdf/42t7k6md5drgyw.pdf

Der Kurs reagiert erstmal negativ. Bei dem aktuell stark fallenden Goldpreis auch kein Wunder.

Habt ihr eine Einschätzung zu dem Merger? Ich tue mich noch schwer, denke jedoch, dass Doray gewinnt, sollten sie die neuen Liegenschaften in Produktion bringen können.

Werde mich die nächsten Tage einlesen und dann wohl ein ABstauberlimit in den Markt werfen.

http://www.asx.com.au/asxpdf/20141028/pdf/42t7k6md5drgyw.pdf

Der Kurs reagiert erstmal negativ. Bei dem aktuell stark fallenden Goldpreis auch kein Wunder.

Habt ihr eine Einschätzung zu dem Merger? Ich tue mich noch schwer, denke jedoch, dass Doray gewinnt, sollten sie die neuen Liegenschaften in Produktion bringen können.

Werde mich die nächsten Tage einlesen und dann wohl ein ABstauberlimit in den Markt werfen.

Was denk ihr über die Übernahme von mutiny gold?

Antwort auf Beitrag Nr.: 48.482.510 von Global-Player83 am 03.12.14 19:23:12hatte nichts dagegen

(war bis dahin Mutiny-Aktionär)

1 mio unzen highgrade ist für die jetzige marktkap in summe schon ok.

risiko hier recht begrenzt... marktkap derzeit würde ich als fair ansehen.

(war bis dahin Mutiny-Aktionär)

1 mio unzen highgrade ist für die jetzige marktkap in summe schon ok.

risiko hier recht begrenzt... marktkap derzeit würde ich als fair ansehen.

Precious Metals Summit Donferences

Vortrag Doray:http://www.gowebcasting.com/events/precious-metals-summit-co…

Was sagt ihr zu den hohen Abschreibungen?

Bin gerade nach längerem Rumforschen auch nicht viel schlauer:

Warum kackt der Kurs seit Monaten kontinuierlich ab? Keine Trendumkehr in Sicht?

Was meint, ihr wie weit der Kurs noch fällt ... jetzt schon einsteigen oder abwarten?

Danke für fundieret Einschätzungen ...

Warum kackt der Kurs seit Monaten kontinuierlich ab? Keine Trendumkehr in Sicht?

Was meint, ihr wie weit der Kurs noch fällt ... jetzt schon einsteigen oder abwarten?

Danke für fundieret Einschätzungen ...

Ich bin nicht sicher vllt ist es auch komplett falsch was ich schreibe bitte mich korregieren

Die AISC sind bei 1509 Dollar AUD da ist bei einem Goldpreis von 1600 Dollar nicht viel Gewinnmarge drin oder?

Habe die AISC von Seite 6 in dem Bericht ganz unten hoffe das ich ich richtig verstanden.

http://www.dorayminerals.com.au/wp-content/uploads/2017/01/D…

http://www.goldseiten.de/kurse/Goldcharts-AUD.php

Die AISC sind bei 1509 Dollar AUD da ist bei einem Goldpreis von 1600 Dollar nicht viel Gewinnmarge drin oder?

Habe die AISC von Seite 6 in dem Bericht ganz unten hoffe das ich ich richtig verstanden.

http://www.dorayminerals.com.au/wp-content/uploads/2017/01/D…

http://www.goldseiten.de/kurse/Goldcharts-AUD.php

Wie sieht die Prognose für 2017 aus?

Hallo mal nee Frage in die Runde ob das Gold/Kupferkonzentrat zu Aurubis geht?

denke mal die Kupferschmelze kann das weiter verarbeiten.

http://www.mining-technology.com/news/newsdoray-minerals-sel…

denke mal die Kupferschmelze kann das weiter verarbeiten.

http://www.mining-technology.com/news/newsdoray-minerals-sel…

Hier mal das neueste Unternehmensvideo....

http://www.dorayminerals.com.au/wp-content/themes/doray-mine…

http://www.dorayminerals.com.au/wp-content/themes/doray-mine…

Letzte aktuelle Präsentation:

http://www.dorayminerals.com.au/wp-content/uploads/2017/02/D…

Sieht immer noch nicht rosig aus:

https://www.barchart.com/stocks/quotes/DRM.AX/opinion

http://www.dorayminerals.com.au/wp-content/uploads/2017/02/D…

Sieht immer noch nicht rosig aus:

https://www.barchart.com/stocks/quotes/DRM.AX/opinion

Doray 0,315 AUD, vermisse eine Kostenprognose

Ich finde die Kosten teilweise mit 1400 AUD sehr hoch da bleibt kaum Gewinn über.

Hier mal das neuste Unternehmensvideo

http://www.dorayminerals.com.au/wp-content/themes/doray-mine…

http://www.mining-technology.com/news/newsdoray-minerals-sel…

Hier mal das neuste Unternehmensvideo

http://www.dorayminerals.com.au/wp-content/themes/doray-mine…

http://www.mining-technology.com/news/newsdoray-minerals-sel…

DAS erklärt leider den 8-Millionen-Stück-Abverkauf und den Kursrückgang um -25%.

Tja, vorerst in die Kacke gegriffen ... frühestens in einem Jahr wieder interessant.

Shit happens ...

Tja, vorerst in die Kacke gegriffen ... frühestens in einem Jahr wieder interessant.

Shit happens ...

Antwort auf Beitrag Nr.: 55.275.055 von freddy1989 am 06.07.17 15:20:46[ich habe noch eine Kleinposition hier aus der Goldhype-Zeit 2012; bin auch die letzte KE 2015 mitgegangen -> Fehler; allerdings sah die GP-Situation damals noch ganz anders aus.)

Zunächst einmal muss ich sagen, dass ich Vertrauen habe ins neue Management, also:

- neuer CEO Leigh Junk seit 2017-01 und..

- neuer Chairman 2017-02 (non-exec.)

Die Grausamkeiten muss man eben (relativ) am Anfang machen. Nachdem Schulden zu bedienen sind, und das nicht zu knapp, ist es einfach das Beste hier den Stecker vorerst zu ziehen.

Natürlich ist das doof, weil das Gnaweeda-Projekt (100%) mit 15km Entfernung in der Nachbarschaft liegt (-> gemeinsame Fixkostenbasis).

Es war sozusagen noch vom alten Mgt. eine gute Tat seinerzeit (2014/15?) die Restanteile an Gnaweeda von Chalice Gold Mines (oder wem auch immer) abzukaufen.

Ohne die genauen Details zu kennen, glaube ich dass Andy Well erst noch viel genauer exploriert werden muss als in der Vergangenheit. Gerade wenn man solche Aussagen liest:

underground mining at Andy Well revealed a reduction in strike length at the operation’s Wilber and Judy ore bodies. (Quelle von oben)

Eine Nachpositionierung meinerseits drängt sich hier immer noch nicht auf (siehe 2018-06 für möglichen Prod.-Beginn in Gnaweeda).

Sozusagen eine C+M-Goldminen-Aktie. Es kann sein, dass Doray nun spottbillig ist, aber auch dass Doray es für längere Zeit auch bleiben wird. Das Unternehmen ist nicht einfach fundamental betrachtet zu durchschauen. Das gibt schon mal Minuspunkte am Markt.

__

p.s.: gibt kein Thread hier auf WO (bin zu faul..): ich bin diese Woche ne Kleinposition bei Kin Mining / WA / AUS eingegangen. Dort könnte (auch 2018) die hoffentlich einfache Produktion mit wenig Mitteln starten beim Leonora-Projekt: ("zwischen" Meekatharra und Coolgardie, näher bei Letzterem)

- DFS: 2017Q3

- 2018H2: start of prod.? (2017-07); LOM 6.5a

- exist. Lawlers CIL Gold Plant 800ktpa (former ABX, then Gold Fields) --> to be moved to Cardinia mining center

Zunächst einmal muss ich sagen, dass ich Vertrauen habe ins neue Management, also:

- neuer CEO Leigh Junk seit 2017-01 und..

- neuer Chairman 2017-02 (non-exec.)

Die Grausamkeiten muss man eben (relativ) am Anfang machen. Nachdem Schulden zu bedienen sind, und das nicht zu knapp, ist es einfach das Beste hier den Stecker vorerst zu ziehen.

Natürlich ist das doof, weil das Gnaweeda-Projekt (100%) mit 15km Entfernung in der Nachbarschaft liegt (-> gemeinsame Fixkostenbasis).

Es war sozusagen noch vom alten Mgt. eine gute Tat seinerzeit (2014/15?) die Restanteile an Gnaweeda von Chalice Gold Mines (oder wem auch immer) abzukaufen.

Ohne die genauen Details zu kennen, glaube ich dass Andy Well erst noch viel genauer exploriert werden muss als in der Vergangenheit. Gerade wenn man solche Aussagen liest:

underground mining at Andy Well revealed a reduction in strike length at the operation’s Wilber and Judy ore bodies. (Quelle von oben)

Eine Nachpositionierung meinerseits drängt sich hier immer noch nicht auf (siehe 2018-06 für möglichen Prod.-Beginn in Gnaweeda).

Sozusagen eine C+M-Goldminen-Aktie. Es kann sein, dass Doray nun spottbillig ist, aber auch dass Doray es für längere Zeit auch bleiben wird. Das Unternehmen ist nicht einfach fundamental betrachtet zu durchschauen. Das gibt schon mal Minuspunkte am Markt.

__

p.s.: gibt kein Thread hier auf WO (bin zu faul..): ich bin diese Woche ne Kleinposition bei Kin Mining / WA / AUS eingegangen. Dort könnte (auch 2018) die hoffentlich einfache Produktion mit wenig Mitteln starten beim Leonora-Projekt: ("zwischen" Meekatharra und Coolgardie, näher bei Letzterem)

- DFS: 2017Q3

- 2018H2: start of prod.? (2017-07); LOM 6.5a

- exist. Lawlers CIL Gold Plant 800ktpa (former ABX, then Gold Fields) --> to be moved to Cardinia mining center

Hallo hier mal ein neues Bericht Precious Metals Summit

http://www.gowebcasting.com/events/precious-metals-summit-co…

http://www.gowebcasting.com/events/precious-metals-summit-co…

Richtung ALL TIME LOW

http://www.asx.com.au/prices/charting/?code=DRM&compareCode=…

AGM im November war auch -> Präsentation:

- FY2017: 102k oz. Au @ AISC AUD1277/oz

- 2017Q3: net debt AUD28.2m

- 2017Q3: min.resources: 1.411m oz Au

Guidance:

- FY2018: 73...79k oz Au

- Deflector: 4Y LOM

wichtig auch: das MOU mit Westgold Resources bzgl. Gnaweeda ist passe seit 30.11.!

=>

...however Doray will continue informal, non-exclusive discussions with Westgold regarding the Project and will continue to assess all other options to maximise value.

=> das brachte nochmals Druck auf den erbärmlichen Kurs.

ACHTUNG 1: wenn ich nur die Proved Goldreserven von Deflector nehmen, stehen nur noch 34k oz Au in der Bilanz! (Andy Well ja in C+M)

ACHTUNG 2: (auch) in der letzten Präsentation kein Wort zum Sulphide/Sulfide Ore bei Deflector; cf. http://www.mining-technology.com/projects/deflector-gold-pro…

=> ich würde gerne erst ein weiteres Wort von DRM selber dazu hören, bevor ist hier an einen Turnaround glaube (auch wenn 2017Q4 wahrscheinlich gut aussehen wird...)

=>

Deflector project location, geology and mineralisation

...

Mineralisation is hosted in two main lodes, and an early phase of gold in quartz veining is overprinted in the region. The quartz vein is enriched by a later sulphide breccia that hosts gold, copper and silver mineralisation.

breccia = Brekzie = Gestein, das aus eckigen Gesteinstrümmern besteht, die durch eine feinkörnige Grundmasse verkittet sind. (Wikipedia)

Hoffentlich wird 2018 besser für Doray Minerals haben eine sehr harte Zeit hinter sich....

Gibt es Meinungen wie seht ihr die Lage und was erwartet ihr für 2018???

Gibt es Meinungen wie seht ihr die Lage und was erwartet ihr für 2018???

Oh...ha... die hat es ja ziemlich zerfetzt. Hab sie nur beiläufig auf der Watch.

Bin hier also gar nicht im Bilde. Ob die jetzt ein heißer Kandidat für einen turnaround sind müsste man mal prüfen.

Mal gucken, ob der Zeitplan einen konkreten Blick meinerseits zulässt.

Bin hier also gar nicht im Bilde. Ob die jetzt ein heißer Kandidat für einen turnaround sind müsste man mal prüfen.

Mal gucken, ob der Zeitplan einen konkreten Blick meinerseits zulässt.

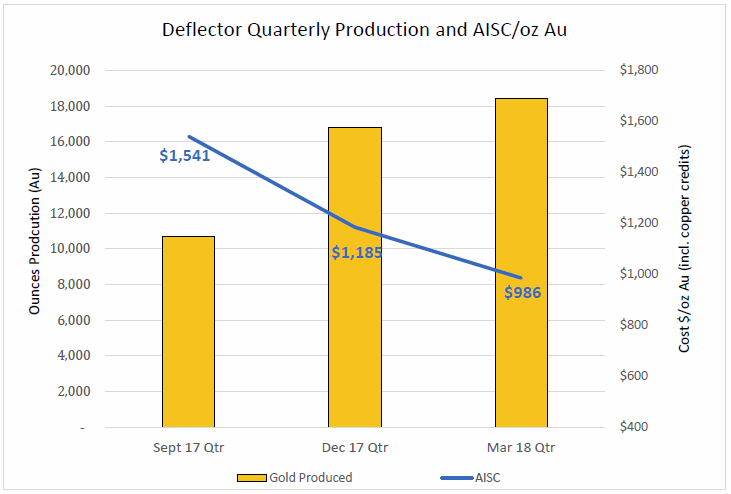

Hallo hier mal die neusten Zahlen

Record Quarterly production of 16,810oz gold at AISC of $1,185/oz and C1

cash cost of $876/oz

• December production of 5,861oz gold at AISC of $991/oz and C1 cash cost

of $626/oz sets record low monthly cost metrics for Deflector

• 833t copper produced for the Quarter - 15% above budget

https://hotcopper.com.au/threads/ann-quarterly-activities-re…

Record Quarterly production of 16,810oz gold at AISC of $1,185/oz and C1

cash cost of $876/oz

• December production of 5,861oz gold at AISC of $991/oz and C1 cash cost

of $626/oz sets record low monthly cost metrics for Deflector

• 833t copper produced for the Quarter - 15% above budget

https://hotcopper.com.au/threads/ann-quarterly-activities-re…

mal ein bischen aufgestockt hier bei depressiven Preisen.

Obwohl:

* sobald ein Silberstreifen am Horizont sichtbar wird, wird auch wieder mutmasslich über die Wieder-Inbetriebnahme von Andy Well gesprochen werden

--> und dann stellt sich die Frage: mit welchem Geld?

- neue Schulden?

oder

- eine Kapitalerhöhung bzw. eine dieser "placements"? (siehe oben)

* nur auf dem Mond gibt es noch weniger Infrastruktur als bei Andy Well --> es würde teuer werden (bei derzeitigen Goldpreisen in AUD)!

...und Deflector 2018Q1:

* die relativ geringen Gold Recoveries mit z.Z. 86.3% sind dem zunehmendem Sulfid-Erz-Anteil geschuldet - war allerdings auch kommuniziert (man muss bei Doray immer scharf danach suchen )

--> die Da Vinci Exploration ist voll davon:

Mining has revealed a strongly mineralised quartz-massive sulphide (pyrite ± chalcopyrite) lode located within a steeply dipping structure, demonstrating high tenor gold and copper grades, with significant associated stringer-type mineralisation.

=> ich meine, das klingt auch nicht gerade kostengünstig zum Abbau

lode = (Erz-)Ader

stringer lode = a shattered zone containing a network of small nonpersistent veins

Obwohl:

* sobald ein Silberstreifen am Horizont sichtbar wird, wird auch wieder mutmasslich über die Wieder-Inbetriebnahme von Andy Well gesprochen werden

--> und dann stellt sich die Frage: mit welchem Geld?

- neue Schulden?

oder

- eine Kapitalerhöhung bzw. eine dieser "placements"? (siehe oben)

* nur auf dem Mond gibt es noch weniger Infrastruktur als bei Andy Well --> es würde teuer werden (bei derzeitigen Goldpreisen in AUD)!

...und Deflector 2018Q1:

* die relativ geringen Gold Recoveries mit z.Z. 86.3% sind dem zunehmendem Sulfid-Erz-Anteil geschuldet - war allerdings auch kommuniziert (man muss bei Doray immer scharf danach suchen

)--> die Da Vinci Exploration ist voll davon:

Mining has revealed a strongly mineralised quartz-massive sulphide (pyrite ± chalcopyrite) lode located within a steeply dipping structure, demonstrating high tenor gold and copper grades, with significant associated stringer-type mineralisation.

=> ich meine, das klingt auch nicht gerade kostengünstig zum Abbau

lode = (Erz-)Ader

stringer lode = a shattered zone containing a network of small nonpersistent veins

Antwort auf Beitrag Nr.: 57.680.940 von faultcode am 02.05.18 21:06:26Hier mal die aktuellsten News

http://www.miningweekly.com/article/ounces-continue-to-stack…

Was sagt ihr zu der Bewertung im Artikel steht etwas von 25 Dollar pro Unze?

http://www.miningweekly.com/article/ounces-continue-to-stack…

Was sagt ihr zu der Bewertung im Artikel steht etwas von 25 Dollar pro Unze?

Antwort auf Beitrag Nr.: 58.198.313 von freddy1989 am 12.07.18 16:25:51das ist sehr gut mMn.

Sind ja auch nur A$, also A$25 per ounce (wenn es "stimmen sollte" - und nicht alles Mögliche da rausgerechnet wurde - was ich aber unterstelle, solange das Gegenteil nicht bewiesen ist )

siehe ABX in 28Y (2018-03):

Barrick continues to conduct a successful exploration program, averaging a discovery cost of US$29 for every ounce of gold discovered over the last 28 years. This is roughly half the industry-wide average and highlights the quality of Barrick’s assets.

aus: https://www.fool.ca/2018/03/06/now-is-a-great-time-to-consid…

=> immerhin, Doray-Kurs krabbelt langsam wieder nach oben:

Sind ja auch nur A$, also A$25 per ounce (wenn es "stimmen sollte" - und nicht alles Mögliche da rausgerechnet wurde - was ich aber unterstelle, solange das Gegenteil nicht bewiesen ist

)siehe ABX in 28Y (2018-03):

Barrick continues to conduct a successful exploration program, averaging a discovery cost of US$29 for every ounce of gold discovered over the last 28 years. This is roughly half the industry-wide average and highlights the quality of Barrick’s assets.

aus: https://www.fool.ca/2018/03/06/now-is-a-great-time-to-consid…

=> immerhin, Doray-Kurs krabbelt langsam wieder nach oben:

Antwort auf Beitrag Nr.: 58.198.676 von faultcode am 12.07.18 17:00:04Hallo hier kurz etwas aktuelles

https://www.dorayminerals.com.au/wp-content/uploads/2018/08/…

Market Cap ($M)

156

Wie seht ihr das bei vllt 65 000 Unzen im Jahr und ca 1200 bis 1300 Dollar kosten wenn ich mich nicht Irre werden erst im nächsten Jahr weiter fallen....

Ist die Market Cap gerechtfertigt?

https://www.dorayminerals.com.au/wp-content/uploads/2018/08/…

Market Cap ($M)

156

Wie seht ihr das bei vllt 65 000 Unzen im Jahr und ca 1200 bis 1300 Dollar kosten wenn ich mich nicht Irre werden erst im nächsten Jahr weiter fallen....

Ist die Market Cap gerechtfertigt?

Antwort auf Beitrag Nr.: 58.423.083 von freddy1989 am 10.08.18 19:54:53

(a) ja, weil's hier doch allmählich bergauf geht - zumindest was die Produktion betrifft, auch wenn die AISC in 2018Q2 wieder zulegten (sonst: FY18 All-in Sustaining Costs of $1,190/oz, well below guidance ($1,250 – $1,350/oz))

(b) in nackten Zahlen z.B.:

(AR2018 - 30.6.2018 - noch nicht draußen --> man nehme HYR2018 - 31.12.2017)

=>

Net tangible assets per security = AUD0.34

bei

• Weighted average number of ordinary shares used in calculating: 357,089,610

30.6.2018

• Issued Capital as at 30 June 2018: 446.7m shares outstanding

=> P/B = ~AUD0.35 / (0.34 * 357 / 447) = ~1.29

=> ein Schnäppchen ist das von dieser Seite aus nicht.

Zitat von freddy1989: ...

Ist die Market Cap gerechtfertigt?...

(a) ja, weil's hier doch allmählich bergauf geht - zumindest was die Produktion betrifft, auch wenn die AISC in 2018Q2 wieder zulegten (sonst: FY18 All-in Sustaining Costs of $1,190/oz, well below guidance ($1,250 – $1,350/oz))

(b) in nackten Zahlen z.B.:

(AR2018 - 30.6.2018 - noch nicht draußen --> man nehme HYR2018 - 31.12.2017)

=>

Net tangible assets per security = AUD0.34

bei

• Weighted average number of ordinary shares used in calculating: 357,089,610

30.6.2018

• Issued Capital as at 30 June 2018: 446.7m shares outstanding

=> P/B = ~AUD0.35 / (0.34 * 357 / 447) = ~1.29

=> ein Schnäppchen ist das von dieser Seite aus nicht.

Antwort auf Beitrag Nr.: 58.424.658 von faultcode am 11.08.18 00:32:36

https://www.dorayminerals.com.au/wp-content/uploads/2018/10/…

=>

Silver Lake Resources Limited (“Silver Lake”) (ASX: SLR) and Doray Minerals Limited (“Doray”)

(ASX: DRM) are pleased to announce that they have entered into a binding Scheme

Implementation Deed, under which the two companies will merge by way of a Doray Scheme of

Arrangement (“Scheme”).

The merger will combine two complementary West Australian gold operations to create a leading ASX mid-tier growth-focused gold producer (“Merged Group”).

Under the terms of the Scheme, each Doray Shareholder will receive 0.6772 Silver Lake shares for every Doray share held.

As a result, shareholders of Silver Lake and Doray will own 62.7% and 37.3%, respectively, of the issued ordinary shares in the Merged Group.

The Doray Board of Directors unanimously recommends that Doray Shareholders vote in favour

of the Scheme. Each Doray Director also intends to vote all the shares that they hold in Doray in

favour of the Scheme, in both instances in the absence of a superior proposal and subject to an

Independent Expert opining that the Scheme is in the best interests of Doray Shareholders.

--> Mist - ausgerechnet die

--> zu hohe Kosten (z.B. im Vgl. mit einer ähnlich gelagerten Ramelius) und jahrelang den Mund viel zu voll genommen, was zukünftige Produktionsziele anbelangt

--> vermutlich sind, nach dem Merger, die Silver Lake-Aktien recht günstig bewertet --> das ist der einzige Trost hier (für mich)

___

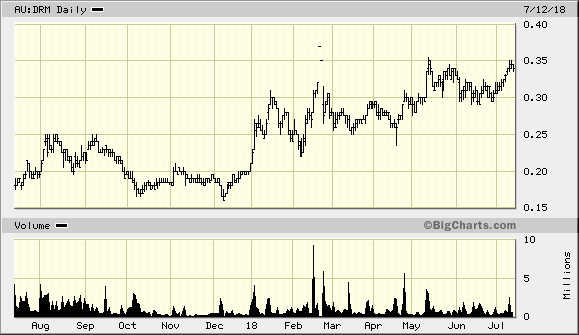

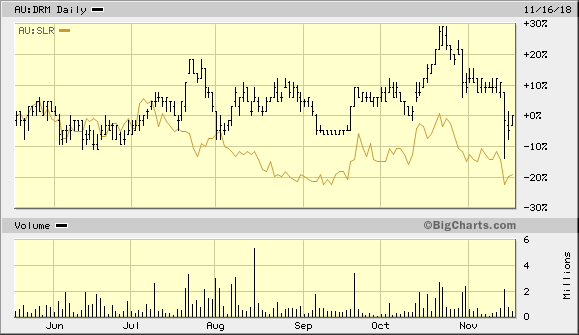

=> dann (was ich nicht beweisen kann ) habe ich mir den DRM-Chart angesehen, und festgestellt: der Markt sieht das schon ähnlich --> ..und gleich mal abverkauft:

SLR vs DRM:

--> und so sieht das dann auch aus-- ein schlapper SLR-Aktienkurs YoY:

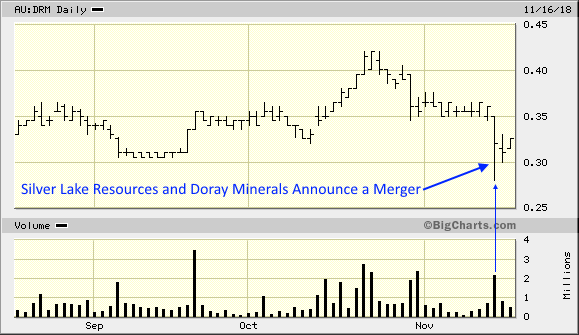

Silver Lake Resources and Doray Minerals Announce a Merger

14/11/2018https://www.dorayminerals.com.au/wp-content/uploads/2018/10/…

=>

Silver Lake Resources Limited (“Silver Lake”) (ASX: SLR) and Doray Minerals Limited (“Doray”)

(ASX: DRM) are pleased to announce that they have entered into a binding Scheme

Implementation Deed, under which the two companies will merge by way of a Doray Scheme of

Arrangement (“Scheme”).

The merger will combine two complementary West Australian gold operations to create a leading ASX mid-tier growth-focused gold producer (“Merged Group”).

Under the terms of the Scheme, each Doray Shareholder will receive 0.6772 Silver Lake shares for every Doray share held.

As a result, shareholders of Silver Lake and Doray will own 62.7% and 37.3%, respectively, of the issued ordinary shares in the Merged Group.

The Doray Board of Directors unanimously recommends that Doray Shareholders vote in favour

of the Scheme. Each Doray Director also intends to vote all the shares that they hold in Doray in

favour of the Scheme, in both instances in the absence of a superior proposal and subject to an

Independent Expert opining that the Scheme is in the best interests of Doray Shareholders.

--> Mist - ausgerechnet die

--> zu hohe Kosten (z.B. im Vgl. mit einer ähnlich gelagerten Ramelius) und jahrelang den Mund viel zu voll genommen, was zukünftige Produktionsziele anbelangt

--> vermutlich sind, nach dem Merger, die Silver Lake-Aktien recht günstig bewertet --> das ist der einzige Trost hier (für mich)

___

=> dann (was ich nicht beweisen kann

) habe ich mir den DRM-Chart angesehen, und festgestellt: der Markt sieht das schon ähnlich --> ..und gleich mal abverkauft:

SLR vs DRM:

--> und so sieht das dann auch aus-- ein schlapper SLR-Aktienkurs YoY:

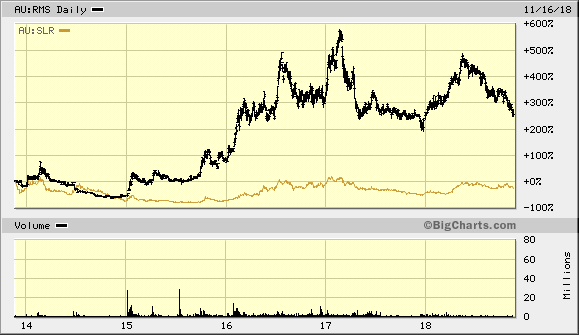

Antwort auf Beitrag Nr.: 59.240.107 von faultcode am 17.11.18 15:00:25hier sieht man sehr schön, warum SLR sich - da M&A-Druck wg. hoher Cashreserven - DORAY geschnappt hat (das ist in Wahrheit eine Übernahme, kein Merger ) - 5 Jahre lang nicht viel gerissen:

=> und vorher, 2009-2013, durch maßlose Ankündigungen aufgefallen - was sich bis heute rächt:

=> Murchison war eine Katastrophe und wurde verkauft, oder besser gesagt, musste verkauft werden, und Mount Monger ist auch kein Hit

) - 5 Jahre lang nicht viel gerissen:

=> und vorher, 2009-2013, durch maßlose Ankündigungen aufgefallen - was sich bis heute rächt:

=> Murchison war eine Katastrophe und wurde verkauft, oder besser gesagt, musste verkauft werden, und Mount Monger ist auch kein Hit

Antwort auf Beitrag Nr.: 59.240.209 von faultcode am 17.11.18 15:33:48Wenn ich mir die letzte Presenation so anschaue Deflector sieht ja ordentlich aus von den Kosten bei 1667 AUD Goldpreis gute Gewinnmarge aber Mount Monger nicht so gut.....was haltet ihr von der Market cap?

Gibt es schulden bei der Firma???kann man die refinanzieren

Deflector (100% ASXRM)

FY18A Production: 64.6koz Au & 3.4kt Cu

FY18A AISC: A$1,190/oz

FY19E Production: 80-85koz Au & 2.25-2.75kt Cu

FY19E AISC: A$1,050-1,150/oz

Mount Monger (100% ASX:SLR)

FY18A Production: 158koz

FY18A AISC: A$1,289/oz

FY19E Production: 140-150koz

FY19E AISC: A$1,350-1,390/oz

Gibt es schulden bei der Firma???kann man die refinanzieren

Deflector (100% ASX

RM) FY18A Production: 64.6koz Au & 3.4kt Cu

FY18A AISC: A$1,190/oz

FY19E Production: 80-85koz Au & 2.25-2.75kt Cu

FY19E AISC: A$1,050-1,150/oz

Mount Monger (100% ASX:SLR)

FY18A Production: 158koz

FY18A AISC: A$1,289/oz

FY19E Production: 140-150koz

FY19E AISC: A$1,350-1,390/oz

Antwort auf Beitrag Nr.: 59.240.107 von faultcode am 17.11.18 15:00:25hier sieht man gut, wie der Markt auf diesen "Merger" tagelang nicht oder negativ reagiert hat, bevor allgemein klar wurde, was hier Sache ist (1 bar = 1 Monat):

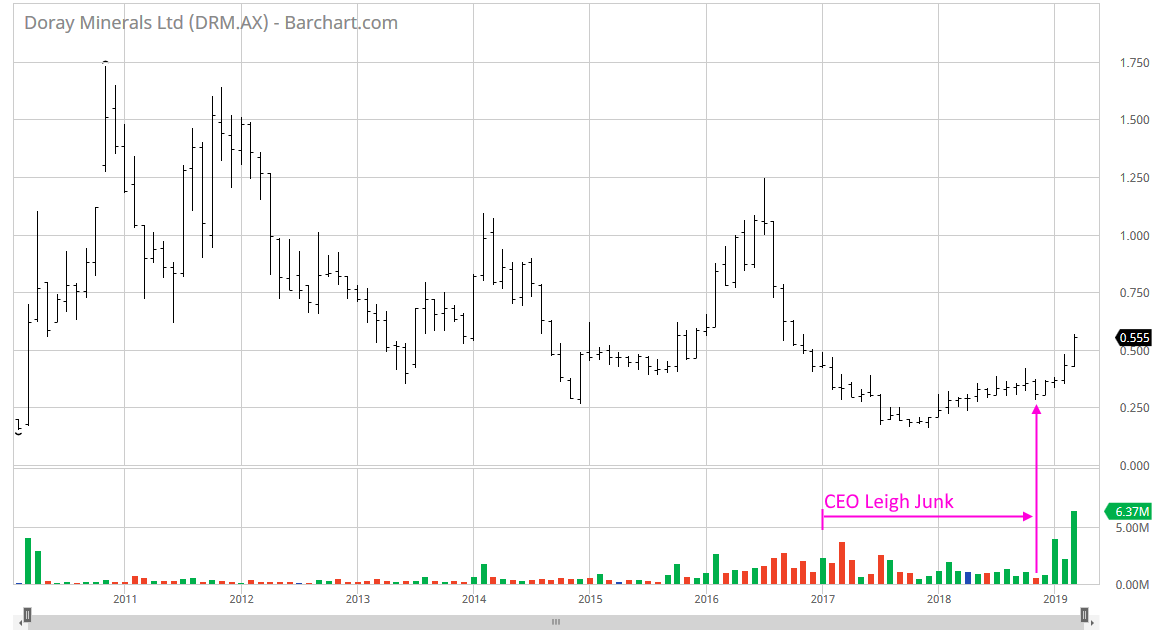

die ganze Chartgeschichte von Dacian Gold (https://www.barchart.com/stocks/quotes/DRM.AX/interactive-ch…):

--> Leigh Junk soll es nun bei Dacian Gold richten: https://www.wallstreet-online.de/diskussion/1311992-1-10/dac…

die ganze Chartgeschichte von Dacian Gold (https://www.barchart.com/stocks/quotes/DRM.AX/interactive-ch…):

--> Leigh Junk soll es nun bei Dacian Gold richten: https://www.wallstreet-online.de/diskussion/1311992-1-10/dac…

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +3,28 | |

| 0,00 | |

| +0,75 | |

| +2,50 | |

| +0,75 | |

| -5,08 | |

| -0,88 | |

| +7,35 | |

| -7,50 | |

| 0,00 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 198 | ||

| 95 | ||

| 70 | ||

| 51 | ||

| 46 | ||

| 45 | ||

| 43 | ||

| 41 | ||

| 34 | ||

| 27 |