TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 116)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 3

Gesamt: 693.052

Gesamt: 693.052

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 9707 | |

| vor 1 Stunde | 6309 | |

| vor 58 Minuten | 3192 | |

| vor 58 Minuten | 3135 | |

| vor 50 Minuten | 3116 | |

| vor 58 Minuten | 2897 | |

| vor 1 Stunde | 2375 | |

| vor 1 Stunde | 2343 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.903,45 | -1,02 | 237 | |||

| 2. | 3. | 164,62 | +1,54 | 87 | |||

| 3. | 4. | 0,1905 | -1,80 | 85 | |||

| 4. | 2. | 9,2750 | -3,84 | 83 | |||

| 5. | 34. | 0,6400 | -54,29 | 62 | |||

| 6. | 6. | 0,0262 | +24,17 | 59 | |||

| 7. | 14. | 6,9420 | +3,03 | 56 | |||

| 8. | 13. | 437,20 | -11,41 | 47 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 50.921.259 von elmago am 23.10.15 21:07:16Ich werde mal am Wochenende am Tool rumschrauben und testen, was rauskommt, wenn man immer am Monatsende von Short auf Long und am Monatsanfang von Long auf Short geht. Natürlich nur bei den festen Monaten.

Bin mal gespannt.

Und DAX läuft ganz o.k. heute... ;-)

Bin mal gespannt.

Und DAX läuft ganz o.k. heute... ;-)

Antwort auf Beitrag Nr.: 50.921.013 von Dean_Martini am 23.10.15 20:30:32Also ich finde es schon interessant, dann den ETF zu tauschen, wenn es statistisch gesehen am erfolgversprechendsten ist.

Antwort auf Beitrag Nr.: 50.920.356 von elmago am 23.10.15 18:58:29Ui, da müssen wir jetzt wohl noch eine Tagesampel einführen und danach vielleicht noch eine Tageszeitampel; am 2. des Monats gehen wir dann immer zwischen 13.35 Uhr und 14.11 Uhr doppelt long, und um 14.12 Uhr wechseln wir bis 16.13 Uhr auf die Shortseite, um danach bis zum XETRA-Schluss Cash zu halten.

Leute, macht mich bitte jetzt nicht komplett verrückt!

Leute, macht mich bitte jetzt nicht komplett verrückt!

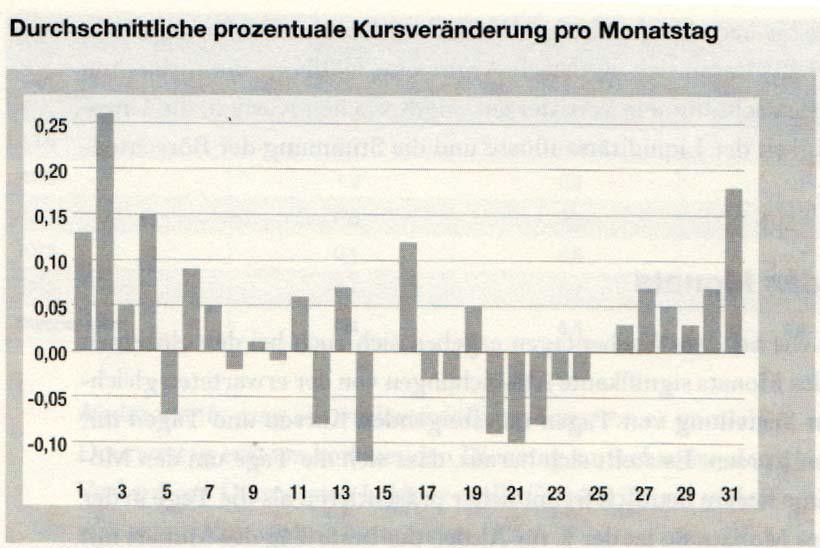

Antwort auf Beitrag Nr.: 50.920.080 von elmago am 23.10.15 18:19:16Wenn wir davon ausgehen, dass Gebert richtig gerechnet hat, sind der 29. bis 4. die besten Börsentage, wobei der 2. mit einem durchschnittlichen Gewinn von 0,26% der beste Tag ist. Gebert bezieht das in seinem Buch "Der große Gebert" von 2015 auf die letzten 53 Jahre.

(Quelle: Der große Gebert, S. 18)

(Quelle: Der große Gebert, S. 18)

Antwort auf Beitrag Nr.: 50.919.786 von dax_joe1976 am 23.10.15 17:44:12Mit meinen relativ bescheidenen Excel-Kenntnissen habe ich versucht, alle Monatsultimos (oder ultimi?) und Monatsersten zu isolieren und jeweils gegenüberzustellen, um herauszufinden, ob der 1. statistisch der bessere Verkaufstag für die Long-Position ist.

Ich habs nicht hingekriegt.

Ich habs nicht hingekriegt.

Trading Spotlight

Antwort auf Beitrag Nr.: 50.908.935 von andreas2207 am 22.10.15 16:46:53

@andreas2207

Die Idee eines "RSL(min)" und eines "RSL(max)" ist recht interessant. Ich habe in den letzten Wochen in dieser Richtung auch herumexperimentiert, habe allerdings einen prozentualen Ansatz gewählt (wenn sich der RSL innerhalb von x Tagen um y% verändert, dann Wechsel des Produkts).

Ich bin aber leider zu dem gleichen Ergebnis wie @meckelfelder gekommen, dass es pure Zeitverschwendung ist und man hier keinen Mehrwert zustande bekommt. Es erhöhen sich lediglich die Trades und dadurch die "Hektik", öfter umschichten zu müssen, bringt aber nicht mehr Ertrag.

Diese Idee fand ich auch sehr gut. Ich habe mir hierzu mal exemplarisch die folgenden Wechselpunkte, wo die S&P-Ampel "rot" war und ich aufgrund meiner Strategie "Long" gehen wollte, angeschaut:

30.09.11/01.10.11:

Stand ETF 2xLong am 30.09.11: € 30,7939

Stand ETF 2xLong am 01.10.11: € 29,3837

=> Der bessere Kaufzeitpunkt wäre hier der 01.10. gewesen.

30.09.15/01.10.15:

Stand ETF 2xLong am 30.09.15: € 77,8837

Stand ETF 2xLong am 01.10.15: € 75,4420

=> Der bessere Kaufzeitpunkt wäre hier ebenfalls der 01.10. gewesen.

Das sind jetzt lediglich nur 2 Wechselzeitpunkte, die ich mir stichpunktartig angeschaut habe, die aber belegen, dass der Kauf jeweils zum Monatsanfang besser gewesen wäre.

P.S. Meckelfelder, ich finde Deine nochmals verbesserte Datei mit der Monatsübersicht absolute Weltklasse! Echt super!

Grüße

dax_joe

Zitat von andreas2207: @meckelfelder(oder eins deiner Pseudonyme)

Wir haben ja auch eine Ampel Vieliecht ergeben sich ja dort auch Punkte an denen Der Kursverfall so extrem sind, das die Wahrscheinlichkeit für weiter fallende Kurse viel geringer ist als für ein sich drehendes Marktumfeld.

Eventuell könnte man eine Regel einbauen die sagt : Wenn RSL bei/unter "WertXY" tue "dies" (also ein Wechsel des Produkts...Kasse;shortx1;shortx2;longx1;longx2)

)

)Zitat von ETF_Simulation: Ich habe ja vor einigen Monaten mal mit "gelben Ampel" herumprobieren wollen.

Das ist aber nach meiner Einschätzung Zeitverschwendung.

@andreas2207

Die Idee eines "RSL(min)" und eines "RSL(max)" ist recht interessant. Ich habe in den letzten Wochen in dieser Richtung auch herumexperimentiert, habe allerdings einen prozentualen Ansatz gewählt (wenn sich der RSL innerhalb von x Tagen um y% verändert, dann Wechsel des Produkts).

Ich bin aber leider zu dem gleichen Ergebnis wie @meckelfelder gekommen, dass es pure Zeitverschwendung ist und man hier keinen Mehrwert zustande bekommt. Es erhöhen sich lediglich die Trades und dadurch die "Hektik", öfter umschichten zu müssen, bringt aber nicht mehr Ertrag.

Zitat von ETF_Simulation: Ich muss gestehen, dass ich mit meinem System super zufrieden bin. Was nicht heißt, dass es da keinen Optimierungsbedarf mehr gibt. Den Hinweis, bei Bedarf schon am Monatsultimo auf "Long" zu setzen und nicht erst am Monatsanfang, fand ich Weltklasse. Nicht, dass ich das durch ein Backtesting belegt habe - aber der Gedanke, dass am Monatsanfang die ganzen Fondssparplandummys ihr Geld in den Markt pumpen, fand ich nachvollziehbar.

Diese Idee fand ich auch sehr gut. Ich habe mir hierzu mal exemplarisch die folgenden Wechselpunkte, wo die S&P-Ampel "rot" war und ich aufgrund meiner Strategie "Long" gehen wollte, angeschaut:

30.09.11/01.10.11:

Stand ETF 2xLong am 30.09.11: € 30,7939

Stand ETF 2xLong am 01.10.11: € 29,3837

=> Der bessere Kaufzeitpunkt wäre hier der 01.10. gewesen.

30.09.15/01.10.15:

Stand ETF 2xLong am 30.09.15: € 77,8837

Stand ETF 2xLong am 01.10.15: € 75,4420

=> Der bessere Kaufzeitpunkt wäre hier ebenfalls der 01.10. gewesen.

Das sind jetzt lediglich nur 2 Wechselzeitpunkte, die ich mir stichpunktartig angeschaut habe, die aber belegen, dass der Kauf jeweils zum Monatsanfang besser gewesen wäre.

P.S. Meckelfelder, ich finde Deine nochmals verbesserte Datei mit der Monatsübersicht absolute Weltklasse! Echt super!

Grüße

dax_joe

S&P vorbörslich bei 2063 Punkten; das würde einem RSL-Wert von 1,004 entsprechen, also wieder im grünen Bereich...

Antwort auf Beitrag Nr.: 50.911.932 von ETF_Simulation am 22.10.15 21:40:13Nun, als eher "stiller" Mitleser einfach mal einen grossen Dank an die ganze innovative Gruppe.

Bin unterdessen so überzeugt, hier auf das richtige Pferd zu setzen, dass ich nachgekauft habe. Gesamtperformance (15 Monate mit steigenden Einsätzen: 44%) - Und ja, ich sehe es auch als Riskikopuffer für schlechtere Phasen.

Bin unterdessen so überzeugt, hier auf das richtige Pferd zu setzen, dass ich nachgekauft habe. Gesamtperformance (15 Monate mit steigenden Einsätzen: 44%) - Und ja, ich sehe es auch als Riskikopuffer für schlechtere Phasen.

Antwort auf Beitrag Nr.: 50.911.170 von Dean_Martini am 22.10.15 20:15:53

Der Dank gebührt natürlich "Olywood". Ich habe seine Idee lediglich implementiert.

Und auch ich habe nicht alles richtig gemacht. Bin ja am 3. August "nur" einfach Short gegangen und mein Wechsel nach +13,5% auf 2X Short am 26. August hat bis zum 1. Oktober zu viel Unruhe und wenig Ergebnis (+0,7%) geführt.

Aber der Wechsel auf 2X Long am 1. Oktober hat mir ein (unrealisiertes) Ergebnis von +16,8% gebracht. Ob ich aber mit diesem Plus aus der Position rauskomme?

Glaube ich erst, wenn die Ernte eingefahren ist.

Und letztlich ist das bisher tolle Jahr 2015 lediglich ein Puffer für schlechte Zeiten. Und die werden kommen. Versprochen.

Zitat von Dean_Martini: P.S. Meckelfelder, nochmals besten Dank für die neue Datei. Genial, das mit der Monatsübersicht!

Der Dank gebührt natürlich "Olywood". Ich habe seine Idee lediglich implementiert.

Und auch ich habe nicht alles richtig gemacht. Bin ja am 3. August "nur" einfach Short gegangen und mein Wechsel nach +13,5% auf 2X Short am 26. August hat bis zum 1. Oktober zu viel Unruhe und wenig Ergebnis (+0,7%) geführt.

Aber der Wechsel auf 2X Long am 1. Oktober hat mir ein (unrealisiertes) Ergebnis von +16,8% gebracht. Ob ich aber mit diesem Plus aus der Position rauskomme?

Glaube ich erst, wenn die Ernte eingefahren ist.

Und letztlich ist das bisher tolle Jahr 2015 lediglich ein Puffer für schlechte Zeiten. Und die werden kommen. Versprochen.

Antwort auf Beitrag Nr.: 50.909.136 von ETF_Simulation am 22.10.15 17:04:12

Da ist das Jahr noch keine zehn Monate alt und schon steht das Konto kurz vorm Platzen. Bald ruft die Bank an, und sagt, dass das alte Konto voll ist und ein neues eröffnet werden muss.

So hatte ich mir das eigentlich auch vorgestellt.... Ich bin aber ein bisschen zu konservativ rein. Im August nicht gleich auf Short gewechselt usw.. Zum Glück hatte ich nach elmagos Ausführungen zum Oktober (knapp 70%-Wahrscheinlichkeit für eine positive Performance nach negativen Ergebnissen im August und September) wenigstens einen Teil meines Geldes in den DBX1DA investiert, sodass ich im Oktober bis heute nicht ganz leer ausgegangen bin. Ärgerlich ist es trotzdem; aber irgendwann wird auch meine Strategie den Turbo zünden....

P.S. Meckelfelder, nochmals besten Dank für die neue Datei. Genial, das mit der Monatsübersicht!

Zitat von ETF_Simulation: Beängstigend finde ich allerdings meine bisherige Jahresperformance.

Da ist das Jahr noch keine zehn Monate alt und schon steht das Konto kurz vorm Platzen. Bald ruft die Bank an, und sagt, dass das alte Konto voll ist und ein neues eröffnet werden muss.

So hatte ich mir das eigentlich auch vorgestellt.... Ich bin aber ein bisschen zu konservativ rein. Im August nicht gleich auf Short gewechselt usw.. Zum Glück hatte ich nach elmagos Ausführungen zum Oktober (knapp 70%-Wahrscheinlichkeit für eine positive Performance nach negativen Ergebnissen im August und September) wenigstens einen Teil meines Geldes in den DBX1DA investiert, sodass ich im Oktober bis heute nicht ganz leer ausgegangen bin. Ärgerlich ist es trotzdem; aber irgendwann wird auch meine Strategie den Turbo zünden....

P.S. Meckelfelder, nochmals besten Dank für die neue Datei. Genial, das mit der Monatsübersicht!