TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 137)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 7

Gesamt: 693.028

Gesamt: 693.028

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6177 | |

| heute 18:05 | 4548 | |

| vor 1 Stunde | 4249 | |

| heute 18:00 | 3146 | |

| vor 46 Minuten | 2543 | |

| vor 1 Stunde | 2331 | |

| vor 1 Stunde | 1984 | |

| vor 49 Minuten | 1573 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.723,00 | -0,15 | 203 | |||

| 2. | 2. | 137,90 | -2,28 | 92 | |||

| 3. | 7. | 6,6460 | -1,23 | 70 | |||

| 4. | 5. | 0,1835 | -2,65 | 56 | |||

| 5. | 8. | 3,7675 | +0,74 | 55 | |||

| 6. | Neu! | 671,15 | -22,70 | 45 | |||

| 7. | 17. | 7,2825 | -0,24 | 45 | |||

| 8. | 4. | 2.388,13 | +0,37 | 40 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 50.492.478 von Dean_Martini am 26.08.15 14:27:52Selektive Wahrnehmung gibt es, da stimme ich Dir zu.

Wenn Du Dir aber einige verdächtige Börsenmonate anschaust, wirst Du kaum übersehen können, dass es (meist) wiederkehrende Muster gibt. Und davon kann man mit Monatsampeln profitieren.

Ich teile Deine Skepsis gegenüber mehreren Monatsampeln hintereinander, ohne die Möglichkeit, durch die S&P-Ampel "korrigiert" zu werden.

So bin ich z. B. mittlerweile vom Long-Trio Oktober, November und Dezember abgewichen. Bei mir ist von den dreien nur noch der November 2x long. Wesentlich geholfen hat mir bei deeser Entscheidung das neue Tool mit Nachsteuer-Berechnung und neuen Rechen-Optionen, die zeigen, dass es mit den neuen Monats-Einstellungen wahrscheinlich mehr Rendite gibt - nur wahrscheinlich, aber nicht sicher

Die S&P-Ampel wiederum ist nicht unfehlbar. Wenn mir ein Rückblick über 55 Jahre zeigt, wo sie versagt, kann ich das korrigieren. Auch hier gilt das Wort wahrscheinlich.

Wenn Du Dir aber einige verdächtige Börsenmonate anschaust, wirst Du kaum übersehen können, dass es (meist) wiederkehrende Muster gibt. Und davon kann man mit Monatsampeln profitieren.

Ich teile Deine Skepsis gegenüber mehreren Monatsampeln hintereinander, ohne die Möglichkeit, durch die S&P-Ampel "korrigiert" zu werden.

So bin ich z. B. mittlerweile vom Long-Trio Oktober, November und Dezember abgewichen. Bei mir ist von den dreien nur noch der November 2x long. Wesentlich geholfen hat mir bei deeser Entscheidung das neue Tool mit Nachsteuer-Berechnung und neuen Rechen-Optionen, die zeigen, dass es mit den neuen Monats-Einstellungen wahrscheinlich mehr Rendite gibt - nur wahrscheinlich, aber nicht sicher

Die S&P-Ampel wiederum ist nicht unfehlbar. Wenn mir ein Rückblick über 55 Jahre zeigt, wo sie versagt, kann ich das korrigieren. Auch hier gilt das Wort wahrscheinlich.

Antwort auf Beitrag Nr.: 50.490.567 von elmago am 26.08.15 10:40:00elmago schrieb:

Das erinnert mich an meinen guten Freund: Reiner Zufall, und beweist meines Erachtens, dass die "Monatsampeln" leider doch nicht für eine seriöse Strategie zu gebrauchen sind.

Natürlich könnte es sein, dass man - wie beim Lotto - einen Zufallstreffer landet, indem man zufällig die Monate als Long- und Short-Monate festlegt, die in den nächsten Jahrzehnten eine über- bzw. unterdurchschnittliche Rendite liefern werden. So könnte man mit Glück selbstverständlich eine gigantische Rendite erzielen, aber wahrscheinlicher ist es meiner Meinung nach, dass man durch das "exzessive" Handeln gegen die Ampel "ins Verderben" rennen wird.

Die S&P-Ampel liefert seit 1960 herausragende Ergebnisse. Nach den Backtests mit dem genialen Meckelfelder-Programm habe ich mich deshalb entschieden, in erster Linie den Ampel-Signalen zu folgen und die "Monatsampeln" so weit wie möglich zu ignorieren. Keinesfalls werde ich doppelt gegen die Ampel traden; dh. in einer Grünphase werde ich keinesfalls doppelt shorten - in einer Rotphase werde ich nicht doppelt long gehen. "Never change a winning team" und "never trade against the Ampel".

Die Clustering-Illusion ist die menschliche Eigenschaft, zufälligen Mustern, die in ausreichend großen Datenmengen zwangsläufig vorkommen, Bedeutungen zuzuschreiben. Die Clustering-Illusion entsteht unter anderem aufgrund der menschlichen Repräsentativitätsheuristik und dem Bestätigungsfehler.

https://de.wikipedia.org/wiki/Clustering-Illusion

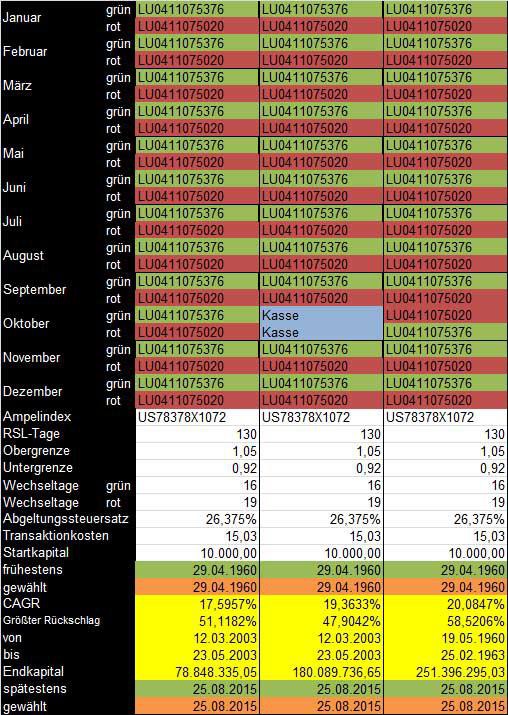

Die Möglichkeit, in der neuen Simulationsdatei nicht nur montatsweise S&P-Ampel, rote oder grüne Ampeln einzustellen, ergibt schon kuriose Ergebnisse:

Wenn man im nach unserem Verständnis eher grünen Oktober bei grüner S&P-Ampel short geht und bei roter S&P-Ampel long, erhält man über verschiedene Periodenlängen meist eine höhere Rendite, dazu noch bei gleichem oder geringerem max. Rückschlag:

Das erinnert mich an meinen guten Freund: Reiner Zufall, und beweist meines Erachtens, dass die "Monatsampeln" leider doch nicht für eine seriöse Strategie zu gebrauchen sind.

Natürlich könnte es sein, dass man - wie beim Lotto - einen Zufallstreffer landet, indem man zufällig die Monate als Long- und Short-Monate festlegt, die in den nächsten Jahrzehnten eine über- bzw. unterdurchschnittliche Rendite liefern werden. So könnte man mit Glück selbstverständlich eine gigantische Rendite erzielen, aber wahrscheinlicher ist es meiner Meinung nach, dass man durch das "exzessive" Handeln gegen die Ampel "ins Verderben" rennen wird.

Die S&P-Ampel liefert seit 1960 herausragende Ergebnisse. Nach den Backtests mit dem genialen Meckelfelder-Programm habe ich mich deshalb entschieden, in erster Linie den Ampel-Signalen zu folgen und die "Monatsampeln" so weit wie möglich zu ignorieren. Keinesfalls werde ich doppelt gegen die Ampel traden; dh. in einer Grünphase werde ich keinesfalls doppelt shorten - in einer Rotphase werde ich nicht doppelt long gehen. "Never change a winning team" und "never trade against the Ampel".

Die Clustering-Illusion ist die menschliche Eigenschaft, zufälligen Mustern, die in ausreichend großen Datenmengen zwangsläufig vorkommen, Bedeutungen zuzuschreiben. Die Clustering-Illusion entsteht unter anderem aufgrund der menschlichen Repräsentativitätsheuristik und dem Bestätigungsfehler.

https://de.wikipedia.org/wiki/Clustering-Illusion

Antwort auf Beitrag Nr.: 50.491.419 von elmago am 26.08.15 12:31:35Kasse ist für Angsthasen... ;-)

Ich habe mir den Oktober nun seit 1960 angesehen.

28 x war es gut, gegen die Ampel zu handeln. 27 x war es schlecht. Also sehr ausgeglichen.

Wenn es aber gut war, war es manchmal richtig gut (1998 und 2011).

"Sehr gut" war aber auch 2008. Mitte September Lehman-Pleite. RSL S&P500 am 30.09.2008 mit 0,889 tiefrot. Und da gehe ich am 01.10.2008 beim DAX 5.806,33 doppelt long.

Und am 03.11.2008 steht der DAX dann bei 5.026,84.

Pech gehabt. Hätte ja auch klappen können.

Ich habe mir den Oktober nun seit 1960 angesehen.

28 x war es gut, gegen die Ampel zu handeln. 27 x war es schlecht. Also sehr ausgeglichen.

Wenn es aber gut war, war es manchmal richtig gut (1998 und 2011).

"Sehr gut" war aber auch 2008. Mitte September Lehman-Pleite. RSL S&P500 am 30.09.2008 mit 0,889 tiefrot. Und da gehe ich am 01.10.2008 beim DAX 5.806,33 doppelt long.

Und am 03.11.2008 steht der DAX dann bei 5.026,84.

Pech gehabt. Hätte ja auch klappen können.

Antwort auf Beitrag Nr.: 50.491.425 von etf_meckelfelder am 26.08.15 12:32:061987 gab es einen "Knalleroktober" mit -21,5%. Genau in diesem Monat war die S&P-Ampel 11x rot und 11x grün.

Erst hat man bei long verloren, dann bei short gewonnen. Mit Kasse wärs viel entspannter gewesen

Erst hat man bei long verloren, dann bei short gewonnen. Mit Kasse wärs viel entspannter gewesen

Antwort auf Beitrag Nr.: 50.491.380 von elmago am 26.08.15 12:26:15Da nimmst du mir meine nächste Recherche ab.

Ich hatte ja den Verdacht, dass da zwei oder drei "Knalleroktober" zu diesem Effekt geführt haben.

Aber nach deiner Recherche scheint es so zu sein, dass es eben nicht diesen "Knalleroktober" gab. Es stehen eben 31 falsche zu 23 richtigen Signalen.

Schon witzig, auf was für Ergebnisse man so kommt...

Ich hatte ja den Verdacht, dass da zwei oder drei "Knalleroktober" zu diesem Effekt geführt haben.

Aber nach deiner Recherche scheint es so zu sein, dass es eben nicht diesen "Knalleroktober" gab. Es stehen eben 31 falsche zu 23 richtigen Signalen.

Schon witzig, auf was für Ergebnisse man so kommt...

Trading Spotlight

Antwort auf Beitrag Nr.: 50.491.380 von elmago am 26.08.15 12:26:15In Anbetracht des nur geringen Renditenachteils gegenüber der umgekehrten Ampel im Oktober und des geringeren Risikos erscheint mir die Cash-Variante am attraktivsten.

Den Oktober seit 1960 habe ich auf Erfolge / Misserfolge der S&P-Ampel untersucht mit den Parametern 130 Tage / 1,05 - 0,92 / 16 - 19

Es ergibt sich folgendes Bild:

Nach 55 Jahren gab es

- 35 x grün, 19 x rot und 1x 50% von beidem

- 23 x gab die Ampel richtige und 31 x falsche Signale

- In der Summe lieferten die korrekten Signale 113% Rendite und die falschen Signale 148% Minusrendite.

So verwundert es nicht, dass Kasse im Oktober gegenüber der S&P-Ampel besser abschneidet und die „pervertierte“ S&P-Ampel gewinnt.

Es ergibt sich folgendes Bild:

Nach 55 Jahren gab es

- 35 x grün, 19 x rot und 1x 50% von beidem

- 23 x gab die Ampel richtige und 31 x falsche Signale

- In der Summe lieferten die korrekten Signale 113% Rendite und die falschen Signale 148% Minusrendite.

So verwundert es nicht, dass Kasse im Oktober gegenüber der S&P-Ampel besser abschneidet und die „pervertierte“ S&P-Ampel gewinnt.

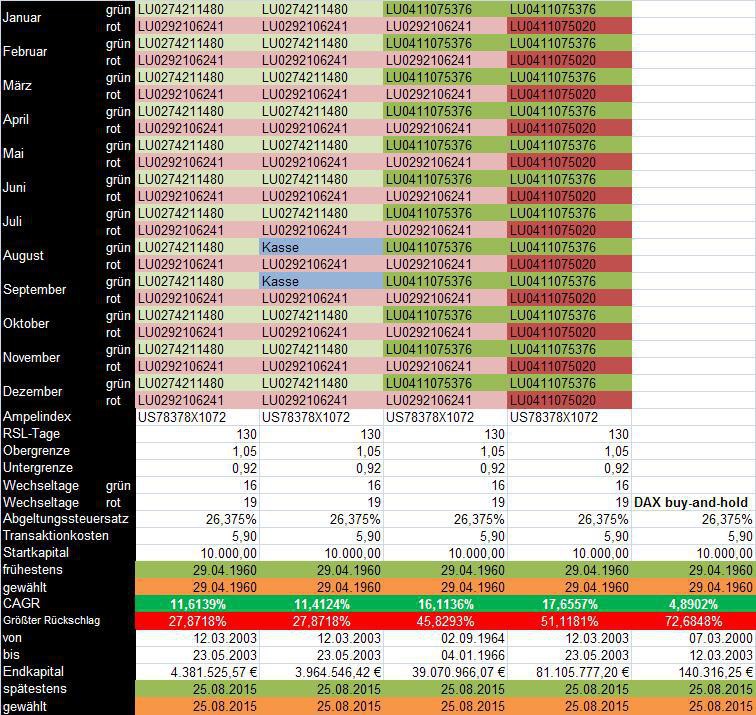

Ich habe mal die "Standard-Strategien" seit 1960 mit einem DAX-Buy-And-Hold verglichen. Das Resultat kann sich sehen lassen (man beachte vor allem auch die Drawdowns):

Antwort auf Beitrag Nr.: 50.490.762 von etf_meckelfelder am 26.08.15 11:04:24Mich reizt es auch, aber machen es die Nerven mit?

Die S&P-Ampel hat gezeigt, dass sie langfristig gut funktioniert. Außerdem ist der Mechanismus verständlich.

Die Monatsampeln für März, April, August, Oktober - Dezember sind plausibel, wenn man auf die durchschnittlichen Monatsergebnisse des DAX schaut.

Aber dann eine "pervertierte" S&P-Ampel in einem eher als long angsehenen Monat?

Könnte eine Erklärung sein, dass im Oktober nach eher schlechten Börsenmonaten und vor einem traditionellen starkem Jahresende die S&P-Ampel häufig versagt?

Die S&P-Ampel hat gezeigt, dass sie langfristig gut funktioniert. Außerdem ist der Mechanismus verständlich.

Die Monatsampeln für März, April, August, Oktober - Dezember sind plausibel, wenn man auf die durchschnittlichen Monatsergebnisse des DAX schaut.

Aber dann eine "pervertierte" S&P-Ampel in einem eher als long angsehenen Monat?

Könnte eine Erklärung sein, dass im Oktober nach eher schlechten Börsenmonaten und vor einem traditionellen starkem Jahresende die S&P-Ampel häufig versagt?

Hallo zusammen,

ich möchte folgende Betrachtung zur Diskussion stellen.

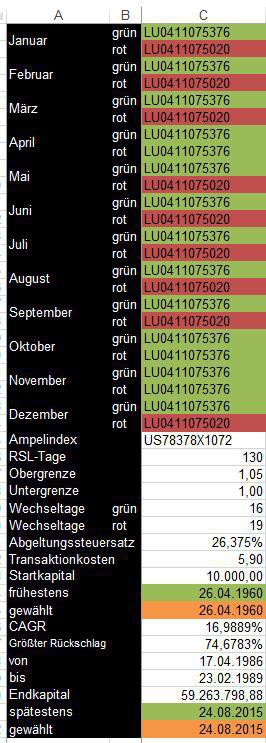

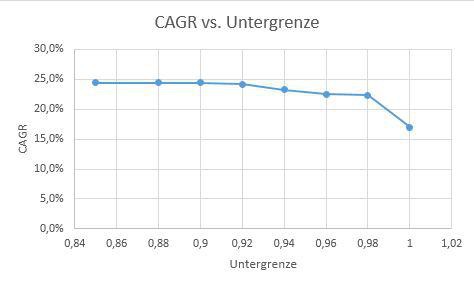

Ich habe verschiedene Untergrenzen von 1.0 bis 0.85 simuliert und bin zu dem Ergebnis gekommen, dass ab einem Wert von ca. 0.92 abwärts keine Änderung der CAGR mehr zu beobachten ist.

Die verwendeten Parameter seht Ihr hier:

Die CAGR über die Untergrenze sieht so aus:

Da die Untergrenze unterhalb von 0.92 in der Vergangenheit im Backtest keine Rolle gespielt hat, kann man auch keine Aussage darüber treffen, ob diese Untergrenze sinnvoll ist. Daher könnte man die Untergrenze auch auf 0.85 setzen. Dann wäre die Ampel noch nicht rot sondern immer noch grün, da die 16 Tage unterhalb von 1.0 nicht erreicht sind.

Viele Grüße

Idoru

ich möchte folgende Betrachtung zur Diskussion stellen.

Ich habe verschiedene Untergrenzen von 1.0 bis 0.85 simuliert und bin zu dem Ergebnis gekommen, dass ab einem Wert von ca. 0.92 abwärts keine Änderung der CAGR mehr zu beobachten ist.

Die verwendeten Parameter seht Ihr hier:

Die CAGR über die Untergrenze sieht so aus:

Da die Untergrenze unterhalb von 0.92 in der Vergangenheit im Backtest keine Rolle gespielt hat, kann man auch keine Aussage darüber treffen, ob diese Untergrenze sinnvoll ist. Daher könnte man die Untergrenze auch auf 0.85 setzen. Dann wäre die Ampel noch nicht rot sondern immer noch grün, da die 16 Tage unterhalb von 1.0 nicht erreicht sind.

Viele Grüße

Idoru