TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 158)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 7

Gesamt: 693.045

Gesamt: 693.045

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 5324 | |

| vor 1 Stunde | 5168 | |

| heute 16:25 | 3773 | |

| vor 1 Stunde | 3214 | |

| vor 1 Stunde | 2529 | |

| vor 1 Stunde | 2101 | |

| heute 14:08 | 1709 | |

| heute 16:13 | 1308 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.147,51 | +1,18 | 210 | |||

| 2. | 2. | 146,26 | +2,96 | 94 | |||

| 3. | 19. | 0,1940 | +6,59 | 77 | |||

| 4. | 3. | 2.329,23 | +0,09 | 66 | |||

| 5. | 9. | 43,90 | -2,88 | 55 | |||

| 6. | 17. | 4,7120 | +2,57 | 36 | |||

| 7. | 43. | 0,0313 | +95,63 | 34 | |||

| 8. | 5. | 761,50 | +6,20 | 30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 50.164.257 von Dean_Martini am 11.07.15 10:11:59

Mit den Shortmonaten geht es mir ähnlich. Ich habe mich nach längerem Hin und Her gegen den kurzen August entschieden, weil die Simulationen innerhalb der letzen 15 Jahre nicht dafür sprechen.

Ich habe einmal händisch im Berechnungsblatt aus der Meckelfelder Excel-Datei die August-Short-Monate neutral behandelt, wenn sie mit der S&P-Ampel kollidierten, also Geld aus dem Risiko genommen. Das hat die Rendite geschmälert, ist also - sachlich betrachtet - nicht zu empfehlen. Die Datei ist mir abhanden gekommen, aber ich meine, dass es die Volatilität reduziert hat. - Es ist nun einmal so, dass man mit diesem Modell sich Rendite durch hohe Volatilität erkauft.

Ich gebe Dir aber Recht: wenn man sich mit einem Investitionsentscheid nicht wohl fühlt, sollte man eher nichts tun. Das hilft, gut zu schlafen.

Zitat von Dean_Martini: Ja, die S&P-Ampel ist eine feine Erfindung. Die letzten Tage wären ohne die Ampel wieder die Hölle gewesen; wahrscheinlich wäre man ohne die Ampel wieder mehrfach zu den ungünstigsten Zeitpunkten ein- und ausgestiegen. Nur mit den Monatsampeln habe ich noch Probleme, vor allem mit den Shortmonaten 8+9. Ich bin noch immer unschlüssig, ob ich im August wirklich gegen eine grüne Ampel handeln soll. Ich tendiere eher dazu, nicht 2fach short zu gehen, sondern nur ein bisschen Geld vom Tisch zu nehmen.

Mit den Shortmonaten geht es mir ähnlich. Ich habe mich nach längerem Hin und Her gegen den kurzen August entschieden, weil die Simulationen innerhalb der letzen 15 Jahre nicht dafür sprechen.

Ich habe einmal händisch im Berechnungsblatt aus der Meckelfelder Excel-Datei die August-Short-Monate neutral behandelt, wenn sie mit der S&P-Ampel kollidierten, also Geld aus dem Risiko genommen. Das hat die Rendite geschmälert, ist also - sachlich betrachtet - nicht zu empfehlen. Die Datei ist mir abhanden gekommen, aber ich meine, dass es die Volatilität reduziert hat. - Es ist nun einmal so, dass man mit diesem Modell sich Rendite durch hohe Volatilität erkauft.

Ich gebe Dir aber Recht: wenn man sich mit einem Investitionsentscheid nicht wohl fühlt, sollte man eher nichts tun. Das hilft, gut zu schlafen.

Ja, die S&P-Ampel ist eine feine Erfindung. Die letzten Tage wären ohne die Ampel wieder die Hölle gewesen; wahrscheinlich wäre man ohne die Ampel wieder mehrfach zu den ungünstigsten Zeitpunkten ein- und ausgestiegen. Nur mit den Monatsampeln habe ich noch Probleme, vor allem mit den Shortmonaten 8+9. Ich bin noch immer unschlüssig, ob ich im August wirklich gegen eine grüne Ampel handeln soll. Ich tendiere eher dazu, nicht 2fach short zu gehen, sondern nur ein bisschen Geld vom Tisch zu nehmen.

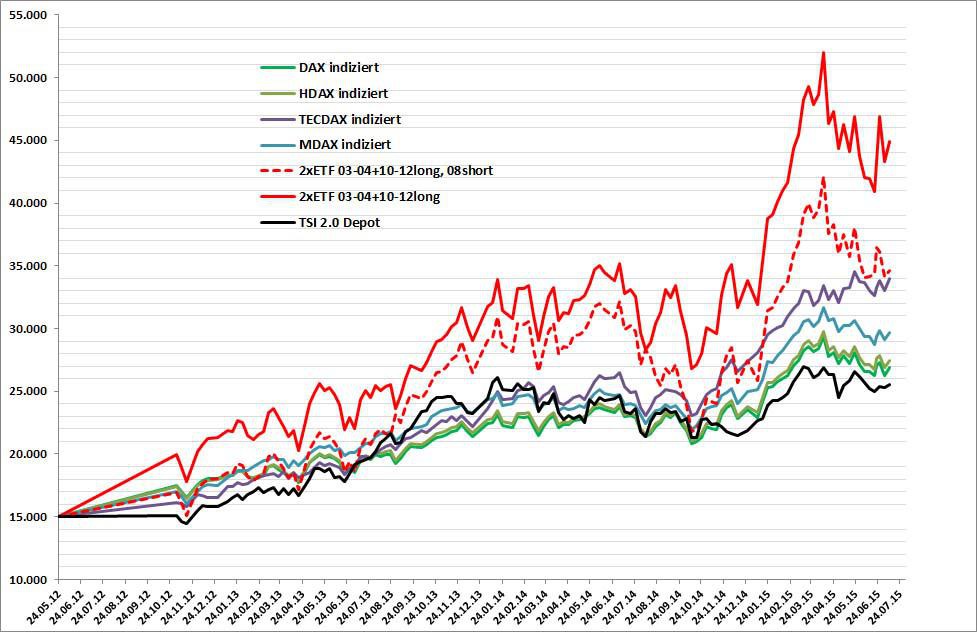

Hier ein Update des Vergleichs TSI 2.0 mit der gehebelten ETF-Strategie und deutschen Indizes.

Alles wie immer ohne Steuern, Gebühren und Gewähr.

Beim TSI 2.0 wären real noch eine Menge Transaktionsgebühren und vor allem Kapitalertragsteuern angefallen, bei der 2xETF-Variante mit August short auch, aber in wesentlich geringerem Umfang, nämliich insgesamt für 6 Transaktionen.

Mit meinem Invest bin ich mittlerweile richtig tiefenentspannt. Long oder short ist mir egal, die S&P500-Ampel bzw. die Monatsampeln werden es schon richten.

Wenn ich ohne die tolle Excel-Datei von Meckelfelder unterwegs bin, tuts auch ab und zu ein Internet-Zugang, was zu schreiben und - ganz komfortabel - ein Taschenrechner.

Alles wie immer ohne Steuern, Gebühren und Gewähr.

Beim TSI 2.0 wären real noch eine Menge Transaktionsgebühren und vor allem Kapitalertragsteuern angefallen, bei der 2xETF-Variante mit August short auch, aber in wesentlich geringerem Umfang, nämliich insgesamt für 6 Transaktionen.

Mit meinem Invest bin ich mittlerweile richtig tiefenentspannt. Long oder short ist mir egal, die S&P500-Ampel bzw. die Monatsampeln werden es schon richten.

Wenn ich ohne die tolle Excel-Datei von Meckelfelder unterwegs bin, tuts auch ab und zu ein Internet-Zugang, was zu schreiben und - ganz komfortabel - ein Taschenrechner.

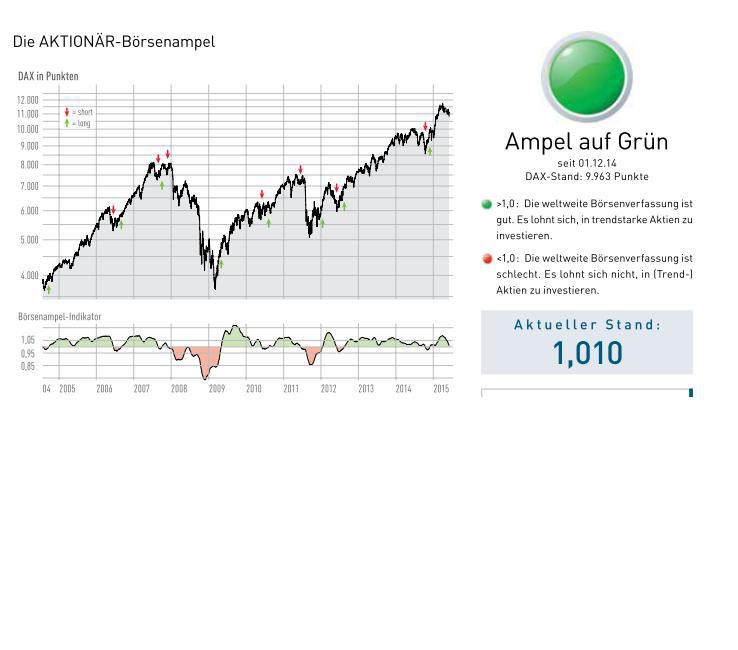

Die Aktionärsampel steht auch auf der Kippe. Aus dem aktuellen Heft 30/2015:

Antwort auf Beitrag Nr.: 50.149.635 von Olywood am 09.07.15 14:35:36Ich finde es ja wieder sehr spannend, wie hier manche Anleger die rote Ampel förmlich herbeisehnen... ;-)

Trading Spotlight

S&P vorbörslich bei 2072 Punkten. Bei exakt 2082,57 steht die Ampel bei mir wieder über 1. Mal abwarten, was heute passiert.

puuh... da haben wir ja nochmal Glück gehabt bei der Ampel.... wäre ja fast wieder über 1 gewesen  . Aber ich denke/hoffe das es Rückblickend egal ist da wir ja auf längere Sicht anlegen.

. Aber ich denke/hoffe das es Rückblickend egal ist da wir ja auf längere Sicht anlegen.

Stand 08.07.2015 ; 2.046,69 ; 0,9829

. Aber ich denke/hoffe das es Rückblickend egal ist da wir ja auf längere Sicht anlegen.

. Aber ich denke/hoffe das es Rückblickend egal ist da wir ja auf längere Sicht anlegen.Stand 08.07.2015 ; 2.046,69 ; 0,9829

Hat noch jemand ein TSI-Premium-Abonnement? Es würde mich mal interessieren, wie die Performance aktuell aussieht. Konnte sich das TSI-Premium in den letzten Monaten besser entwickeln als das Standard-TSI-Depot des Aktionär?

noch etwas zur Börsenampel des Aktionärs, diese wurde in 29/12 nochmals geändert.

Zitat:

"An der Börsenampel wird nun eine Änderung vorgenommen, um sie noch effektiver werden zu lassen.

Für die Berechnung der Ampel wird ab sofort nicht mehr einzeln der Relative-Stärke-Wert von

15 weltweiten Indizes berechnet und daraus ein Durchschnitt gebildet. Die Grundlage für die

Berechnung der neuen Börsenampel ist nunmehr ein Weltindex, welcher eigens vom AKTIONÄR zusammenstellt

wird. Hierbei werden die einzelnen Länder gemäß ihrer Bedeutung für die Weltwirtschaft

unterschiedlich stark gewichtet. Der Relative-Stärke-Wert nach Levy wird nur noch auf diesen einen

Index berechnet und bestimmt allein die jeweilige Farbe der Ampel."

Grund der Umstellung ist das die Performance nochmals um ca. 2% pro Jahr verbessert werden soll.

Zitat:

"An der Börsenampel wird nun eine Änderung vorgenommen, um sie noch effektiver werden zu lassen.

Für die Berechnung der Ampel wird ab sofort nicht mehr einzeln der Relative-Stärke-Wert von

15 weltweiten Indizes berechnet und daraus ein Durchschnitt gebildet. Die Grundlage für die

Berechnung der neuen Börsenampel ist nunmehr ein Weltindex, welcher eigens vom AKTIONÄR zusammenstellt

wird. Hierbei werden die einzelnen Länder gemäß ihrer Bedeutung für die Weltwirtschaft

unterschiedlich stark gewichtet. Der Relative-Stärke-Wert nach Levy wird nur noch auf diesen einen

Index berechnet und bestimmt allein die jeweilige Farbe der Ampel."

Grund der Umstellung ist das die Performance nochmals um ca. 2% pro Jahr verbessert werden soll.

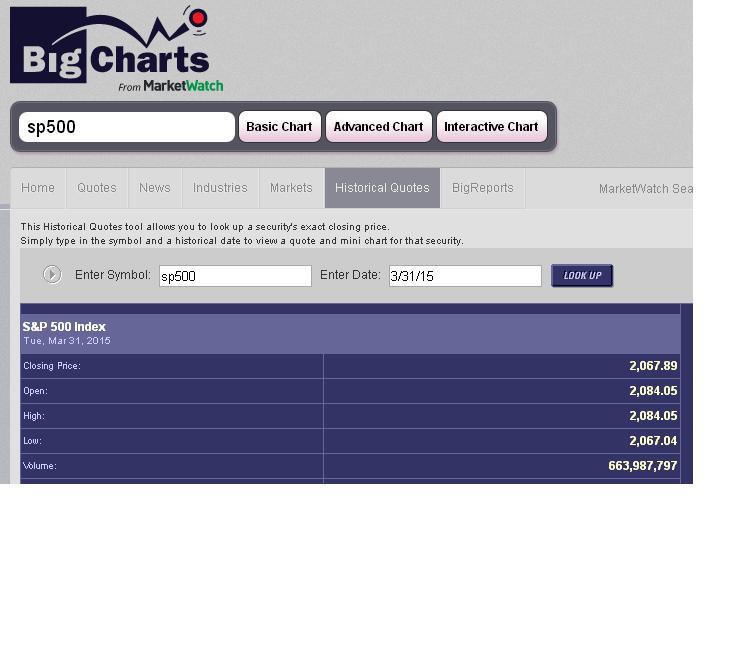

Die Jungs von Bigcharts sollten auf jeden Fall richtig liegen: