TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 236)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 7

Gesamt: 693.045

Gesamt: 693.045

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6508 | |

| vor 30 Minuten | 5751 | |

| vor 35 Minuten | 4545 | |

| vor 44 Minuten | 4169 | |

| vor 39 Minuten | 3146 | |

| vor 1 Stunde | 2567 | |

| vor 31 Minuten | 2126 | |

| vor 49 Minuten | 2005 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.158,93 | +1,24 | 210 | |||

| 2. | 2. | 145,33 | +2,31 | 94 | |||

| 3. | 19. | 0,1970 | +8,24 | 82 | |||

| 4. | 3. | 2.323,80 | -0,15 | 62 | |||

| 5. | 9. | 44,00 | -2,65 | 53 | |||

| 6. | 43. | 0,0313 | +95,63 | 49 | |||

| 7. | 17. | 4,7140 | +2,61 | 41 | |||

| 8. | 5. | 769,00 | +7,25 | 34 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 47.535.064 von robbierob am 16.08.14 12:43:29Bei dieser Variante ist der Oktober 2008 das totale Desaster.

Wenn man sich den RSL am 01.10.2008 ansieht - mit 0,89 klar "rot".

Bei dieser derart roten Ampel geht man trotzdem "Long" und der DAX rauscht von 5.806 auf 4.988 bis Ende Oktober. Da ist man also mit offenen Augen ins Verderben gerannt.

Wenn ich jetzt aber die Monatskomponente dahingehend modifiziere, dass man bei einem RSL <= 0,89 NIEMALS "Long" geht, verschlechtert sich das Gesamtergebnis.

Es führt nicht zu einem besseren Ergebnis, wenn man bei der Monatskomponente irgendwelche Grenzen festlegt.

Ich werde deshalb davon absehen, dass Tool um diese Komponente zu ergänzen.

Wenn man sich den RSL am 01.10.2008 ansieht - mit 0,89 klar "rot".

Bei dieser derart roten Ampel geht man trotzdem "Long" und der DAX rauscht von 5.806 auf 4.988 bis Ende Oktober. Da ist man also mit offenen Augen ins Verderben gerannt.

Wenn ich jetzt aber die Monatskomponente dahingehend modifiziere, dass man bei einem RSL <= 0,89 NIEMALS "Long" geht, verschlechtert sich das Gesamtergebnis.

Es führt nicht zu einem besseren Ergebnis, wenn man bei der Monatskomponente irgendwelche Grenzen festlegt.

Ich werde deshalb davon absehen, dass Tool um diese Komponente zu ergänzen.

Antwort auf Beitrag Nr.: 47.535.469 von Karsten110 am 16.08.14 14:22:53Nein, da bin ich nicht verrutscht.

Das war Absicht.

Der S&P500 steht immer erst nach dem Börsenschluss in Deutschland fest.

Würde jetzt der S&P500 nach Börsenschluss in Deutschland um 10% in die Tiefe rauschen und die Ampel dadurch auf "rot" springen, kann ich nicht so tun, als habe ich noch zum Börsenschluss in Deutschland gekauft.

So hat der DAX noch die "Chance", auch in die Tiefe zu rauschen, bevor in von Long auf Short tausche.

Hätte ich das so nicht gemacht, würden die Ergebnisse vermutlich noch besser aussehen.

Das war Absicht.

Der S&P500 steht immer erst nach dem Börsenschluss in Deutschland fest.

Würde jetzt der S&P500 nach Börsenschluss in Deutschland um 10% in die Tiefe rauschen und die Ampel dadurch auf "rot" springen, kann ich nicht so tun, als habe ich noch zum Börsenschluss in Deutschland gekauft.

So hat der DAX noch die "Chance", auch in die Tiefe zu rauschen, bevor in von Long auf Short tausche.

Hätte ich das so nicht gemacht, würden die Ergebnisse vermutlich noch besser aussehen.

Habe jetzt die Long-ETF-Werte des LU0411075376 mit meiner Methode bestimmt - da komme ich fast 1:1 auf die Werte, der schon im Spreadsheet stehen.

Denke, dass evtl nur bei der Berechnung des Short-Wertes von DE000A0C4CT0 etwas schiefgegangen ist.

Denke, dass evtl nur bei der Berechnung des Short-Wertes von DE000A0C4CT0 etwas schiefgegangen ist.

Hallo Meckelfelder,

ich glaube beim kopieren der Schlusskurse für den S&P 500 bist Du vor dem 31.12.2012 in der Simulation jeweils um 1 Tag verrutscht.

Wert 03.12.2012 1416,18 Pkt. richtig wäre 1.409,46 Punkte. Dies ist in der Simulation der Wert vom 4.12.2012. Da dadurch die Ampel vor dem 31.12.2012 einen Tag früher oder später auslöste, müssten sich eigentlich die Ergebnisse vor dem Jahr 2013 ändern. Oder macht das nicht so viel aus?

ich glaube beim kopieren der Schlusskurse für den S&P 500 bist Du vor dem 31.12.2012 in der Simulation jeweils um 1 Tag verrutscht.

Wert 03.12.2012 1416,18 Pkt. richtig wäre 1.409,46 Punkte. Dies ist in der Simulation der Wert vom 4.12.2012. Da dadurch die Ampel vor dem 31.12.2012 einen Tag früher oder später auslöste, müssten sich eigentlich die Ergebnisse vor dem Jahr 2013 ändern. Oder macht das nicht so viel aus?

@Meckelfelder

Deine letzte Simulationsdatei ist sehr hilfreich, um die passenden Parameter herauszufiltern.

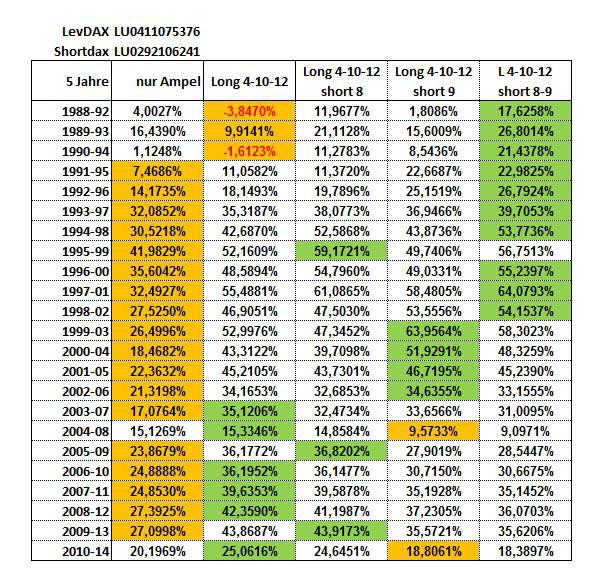

Ausgehend von meinem ETF-Paar 2x Long / 1x Short habe ich mir für alle 5-Jahreszeiträume, beginnend mit 1988-2002, die Jahresrendite ausgeben lassen, und zwar für die 5 Varianten Nur-Ampel, 4-10-12 long, 4-10-12 long + 8 short, 4-10-12 long + 9 short, und 4-10-12 long + 8-9 short.

Die Entwicklung zeigt ganz deutlich die Favoritenwechsel. Die nur-Longmonats-Variante wäre in den ersten 7 Jahren die mit Abstand schlechteste gewesen, in den letzten gut 10 Jahren aber die beste Variante. Unser Favorit September-Short gehörte eine Dekade lang zu den besten, ist mittlerweile abgeschlagen und belegt augenblicklich den letzten Platz.

Die Variante mit August-Short hat sich über den kompletten Zeitraum gut geschlagen und hätte in den ersten Jahren das Rendite-Tief der nur-long-Monate vermieden.

Deine letzte Simulationsdatei ist sehr hilfreich, um die passenden Parameter herauszufiltern.

Ausgehend von meinem ETF-Paar 2x Long / 1x Short habe ich mir für alle 5-Jahreszeiträume, beginnend mit 1988-2002, die Jahresrendite ausgeben lassen, und zwar für die 5 Varianten Nur-Ampel, 4-10-12 long, 4-10-12 long + 8 short, 4-10-12 long + 9 short, und 4-10-12 long + 8-9 short.

Die Entwicklung zeigt ganz deutlich die Favoritenwechsel. Die nur-Longmonats-Variante wäre in den ersten 7 Jahren die mit Abstand schlechteste gewesen, in den letzten gut 10 Jahren aber die beste Variante. Unser Favorit September-Short gehörte eine Dekade lang zu den besten, ist mittlerweile abgeschlagen und belegt augenblicklich den letzten Platz.

Die Variante mit August-Short hat sich über den kompletten Zeitraum gut geschlagen und hätte in den ersten Jahren das Rendite-Tief der nur-long-Monate vermieden.

Trading Spotlight

Zitat von robbierob: Die Milliarde muss man doch irgendwie knacken können...

Erstmal tausend Dank an Meckelfelder für die ETF-Simulation!

Ich könnte mir vorstellen, dass man mit variablen Wechseltagen noch etwas mehr Rendite rausholen könnte; evtl. könnte es von Vorteil sein, die Wechseltage für das long-Signal niedriger anzusetzen als für das short-Signal, weil die Kurse ja öfter steigen als fallen. Das ist aber eine Spekulation und eine diesbezügliche Berechnung würde dann wohl zu weit führen. Mir wird jetzt schon ganz schwindelig....

@Meckelfelder

Vielen Dank für die erstklassige ETF-Simulation und die damit verbundenen Mühen!

Das beste Ergebnis, was ich bis jetzt gefunden habe, gab es bei folgender Konstellation:

2xLong: LU0411075376, 2xShort: LU0411075020

Monate 4,10,11,12 als long

Monate 08,09 als short

RSL-Tage 130

Obergrenze 1,06

Untergrenze 0,92

Wechseltage 16

Ergebnis am 15.8.14: 760.722.464,32

Rendite: 42,2373%

max. Verlust: 53,2713%

Die Milliarde muss man doch irgendwie knacken können...

Vielen Dank für die erstklassige ETF-Simulation und die damit verbundenen Mühen!

Das beste Ergebnis, was ich bis jetzt gefunden habe, gab es bei folgender Konstellation:

2xLong: LU0411075376, 2xShort: LU0411075020

Monate 4,10,11,12 als long

Monate 08,09 als short

RSL-Tage 130

Obergrenze 1,06

Untergrenze 0,92

Wechseltage 16

Ergebnis am 15.8.14: 760.722.464,32

Rendite: 42,2373%

max. Verlust: 53,2713%

Die Milliarde muss man doch irgendwie knacken können...

@tsi_meckelfelder - Hey danke für die Links! Muss mich mit der Berechnung der historischen Daten inkl. EONIA noch einmal intensiver beschäftigen - cool ist allerdings schon, dass ich auf Seite 24 der PDF meine selbst aufgestellte Formel wiedergefunden habe

Ich bin mir allerdings sicher, dass in meinem Korrektur-Wert (den ich durch Annäherung an die realen ETF-Short-Kurse bestimmt habe) bereits die Kosten einbezogen sind, da ich damit über 7 Jahre zurückgerechnet fast eine Punktlandung auf den realen ETF-Short-Wert berechnet aus den Dax-Werten erziele. Ich gehe davon aus, dass dies sich auch weiter zurück in der Zeit z.B. bis 1988 theoretisch übertragen lassen müsste.

Ich bin mir allerdings sicher, dass in meinem Korrektur-Wert (den ich durch Annäherung an die realen ETF-Short-Kurse bestimmt habe) bereits die Kosten einbezogen sind, da ich damit über 7 Jahre zurückgerechnet fast eine Punktlandung auf den realen ETF-Short-Wert berechnet aus den Dax-Werten erziele. Ich gehe davon aus, dass dies sich auch weiter zurück in der Zeit z.B. bis 1988 theoretisch übertragen lassen müsste.

Antwort auf Beitrag Nr.: 47.533.783 von Dr_Dufte am 16.08.14 02:44:44Sorry - bitte nochmal runterladen.

Den Fehler habe ich behoben.

Den Fehler habe ich behoben.

Antwort auf Beitrag Nr.: 47.533.783 von Dr_Dufte am 16.08.14 02:44:44Bekommst du den Laufzeitfehler gleich von Beginn an (wenn du das Makro laufen lässt) oder erst, nachdem du Parameter verändert hast?