TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 237)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 0

Gesamt: 693.021

Gesamt: 693.021

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 19.06.11, 13:50 | 187 | |

| vor 1 Stunde | 173 | |

| 01.04.24, 10:52 | 131 | |

| heute 01:54 | 130 | |

| 01.11.14, 10:16 | 122 | |

| 02.07.09, 11:22 | 117 | |

| gestern 12:46 | 114 | |

| gestern 23:06 | 105 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.749,00 | -0,14 | 177 | |||

| 2. | 2. | 149,93 | -3,55 | 120 | |||

| 3. | 3. | 7,0000 | -5,41 | 78 | |||

| 4. | 7. | 6,7290 | +2,08 | 58 | |||

| 5. | 6. | 6,6100 | +7,48 | 57 | |||

| 6. | 4. | 2.387,85 | +0,39 | 56 | |||

| 7. | 5. | 0,1845 | -8,21 | 54 | |||

| 8. | 8. | 3,7400 | +3,82 | 51 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 47.533.669 von Jwomm am 16.08.14 00:36:05Zunächst mal finde ich es sehr gut, dass endlich mal gegen meine historischen Indexwerte und meine historischen ETF-Werte kritisch gegengeklopft wird.

Das sind nämlich die Dinge, die mir am meisten Kopfschmerzen machen.

Den Leitfaden der Deutschen Börse zur Berechnung von

* LevDAX®

* ShortDAX®

* ShortDAX®x2

findest du hier:

http://www.dax-indices.com/DE/MediaLibrary/Document/Strategy…

Ich hatte irgendwann mal versucht, die ältesten Werte der Strategieindizes nachzurechnen und es war mir bis auf die 2. Nachkommastelle gelungen.

Früher benötigte man zur Berechnung nur den DAX und den EONIA-Satz (Zinssatz für Tagesgeld).

Der EONIA-Satz ist vermutlich das, was du als "Korrektur" bezeichnet hast.

Nun war der EONIA-Satz früher nicht immer nahe bei 0 so wie heute.

Wenn du mal meine Datei

https://www.dropbox.com/s/biz3twdpx2e0wkf/ETF_Strategie_mit_…

ansiehst:

In Spalte „K“ findest du den ausgeblendeten EONIA-Satz in der Vergangenheit (bis zum 30.03.2009). Jüngere Werte benötige ich nicht, weil ich da die Indexstände im Internet bekomme.

Eine Formel zur Berechnung der Strategieindizes in Abhängigkeit von DAX und EONIA-Satz findest du in Zeile 29756.

Die nächste Herausforderung besteht dann ja in der Berechnung der ETF-Kurse. Da muss man dann versuchen, die ETF-Kosten zu berücksichtigen. Das habe ich über Zielwertsuche realisiert. Ich habe also den ersten mir zur Verfügung stehenden ETF-Kurs bei gegebenem DAX-Stand genommen und dann den aktuellen ETF-Kurs bei aktuellem DAX-Stand genommen und dann über Zielwertsuche den Abschlag ermittelt und auf die Vergangenheit angewandt.

Klingt jetzt alles recht kompliziert.

Aber wenn du dir mal irgendeinen berechneten DAX nimmst (z.B. 12.01.2008):

Wenn du jetzt die Tagesveränderungen vergleichst, solltest du sie ungefähr nachvollziehen können. Dass es nicht exakt passt, liegt dann am EONIA-Satz von 3,05% p.a. am 11.01.2008.

Das sind nämlich die Dinge, die mir am meisten Kopfschmerzen machen.

Den Leitfaden der Deutschen Börse zur Berechnung von

* LevDAX®

* ShortDAX®

* ShortDAX®x2

findest du hier:

http://www.dax-indices.com/DE/MediaLibrary/Document/Strategy…

Ich hatte irgendwann mal versucht, die ältesten Werte der Strategieindizes nachzurechnen und es war mir bis auf die 2. Nachkommastelle gelungen.

Früher benötigte man zur Berechnung nur den DAX und den EONIA-Satz (Zinssatz für Tagesgeld).

Der EONIA-Satz ist vermutlich das, was du als "Korrektur" bezeichnet hast.

Nun war der EONIA-Satz früher nicht immer nahe bei 0 so wie heute.

Wenn du mal meine Datei

https://www.dropbox.com/s/biz3twdpx2e0wkf/ETF_Strategie_mit_…

ansiehst:

In Spalte „K“ findest du den ausgeblendeten EONIA-Satz in der Vergangenheit (bis zum 30.03.2009). Jüngere Werte benötige ich nicht, weil ich da die Indexstände im Internet bekomme.

Eine Formel zur Berechnung der Strategieindizes in Abhängigkeit von DAX und EONIA-Satz findest du in Zeile 29756.

Die nächste Herausforderung besteht dann ja in der Berechnung der ETF-Kurse. Da muss man dann versuchen, die ETF-Kosten zu berücksichtigen. Das habe ich über Zielwertsuche realisiert. Ich habe also den ersten mir zur Verfügung stehenden ETF-Kurs bei gegebenem DAX-Stand genommen und dann den aktuellen ETF-Kurs bei aktuellem DAX-Stand genommen und dann über Zielwertsuche den Abschlag ermittelt und auf die Vergangenheit angewandt.

Klingt jetzt alles recht kompliziert.

Aber wenn du dir mal irgendeinen berechneten DAX nimmst (z.B. 12.01.2008):

Wenn du jetzt die Tagesveränderungen vergleichst, solltest du sie ungefähr nachvollziehen können. Dass es nicht exakt passt, liegt dann am EONIA-Satz von 3,05% p.a. am 11.01.2008.

Vielen Dank für die neueste Datei (ETF-Simulation.

Ich habe allerdings ein kleines Problem. Ich bekomme - egal welche Variablen ich einstelle - die Fehlermeldung "Laufzeitfehler 13 - Typen unverträglich".

Ich habe viele Einstellungen versucht und bekomme immer die gleiche Fehlermeldung.

Hat sonst noch jemand das gleiche Problem? Und vielleicht dafür eine Lösung gefunden?

Danke und Grüße

Dr. Dufte

Ich habe allerdings ein kleines Problem. Ich bekomme - egal welche Variablen ich einstelle - die Fehlermeldung "Laufzeitfehler 13 - Typen unverträglich".

Ich habe viele Einstellungen versucht und bekomme immer die gleiche Fehlermeldung.

Hat sonst noch jemand das gleiche Problem? Und vielleicht dafür eine Lösung gefunden?

Danke und Grüße

Dr. Dufte

Anmerkung - habe gerade gesehen, dass du den DE000A0C4CT0 rausgehauen hast - dennoch gilt die gleiche Problematik auch für den LU0292106241

PS

Schöner großer Button

PS

Schöner großer Button

Habe mir gerade nochmals die Datengrundlage angesehen - da die berechneten Short-Phasen bei mir einige Zweifel weckten, da sie im Vergleich mit dem Long-Perioden doch sehr überperformant sind...

Ich habe eine Formel entwickelt, die grob in etwa die Daten für den 1x Short der letzten 7 Jahre widerspiegelt - berechnet aus dem Dax...

Und wenn ich diese Formel weiter in die Vergangenheit zurückführe - also vor Zeichnung Ende 2008 - komme ich auf Werte, die viel größer sind statt: 18.707,83 sind es bei mir nun 104.352,183 beim DE000A0C4CT0 am 1.1.1988 - die Gesamtperformance halbiert sich dadurch. Ist aber immer noch sehr positiv.

Wie berechnete ich die theoretischen Short-Werte der Vergangenheit? (kam ja hier schon häufiger die Frage dazu):

# Ausgangspunkt ist der aktueller Kurs (ETF2) - der Kurs vom Vortag (ETF1) für den Short bestimmt sich dann wie folgt aus den Dax-werten:

ETFS1 = ETFS2/((1-Dax2/Dax1)+1)*(1-Korrektur)

Dax2 = aktueller Kurs

Dax1 = Kurs Vortag

Korrektur sind Abschläge, die erfolgen müssen - diese betragen ca: 0,0039%

Dann einfach in Excel nach oben ziehen

Jetzt würde mich interessieren wie du @tsi_meckelfelder auf die historischen short-Werte - also vor Ausgabe des DE000A0C4CT0 am 15.09.08 - ermittelt hattest? Keine Kritik - ich denke wir haben hier was großen am Laufen und bin mir sicher, dass die Systematik stimmt - aber ich möchte jeden möglichen Fehler ausschließen, bevor ich reingehe

Ich habe eine Formel entwickelt, die grob in etwa die Daten für den 1x Short der letzten 7 Jahre widerspiegelt - berechnet aus dem Dax...

Und wenn ich diese Formel weiter in die Vergangenheit zurückführe - also vor Zeichnung Ende 2008 - komme ich auf Werte, die viel größer sind statt: 18.707,83 sind es bei mir nun 104.352,183 beim DE000A0C4CT0 am 1.1.1988 - die Gesamtperformance halbiert sich dadurch. Ist aber immer noch sehr positiv.

Wie berechnete ich die theoretischen Short-Werte der Vergangenheit? (kam ja hier schon häufiger die Frage dazu):

# Ausgangspunkt ist der aktueller Kurs (ETF2) - der Kurs vom Vortag (ETF1) für den Short bestimmt sich dann wie folgt aus den Dax-werten:

ETFS1 = ETFS2/((1-Dax2/Dax1)+1)*(1-Korrektur)

Dax2 = aktueller Kurs

Dax1 = Kurs Vortag

Korrektur sind Abschläge, die erfolgen müssen - diese betragen ca: 0,0039%

Dann einfach in Excel nach oben ziehen

Jetzt würde mich interessieren wie du @tsi_meckelfelder auf die historischen short-Werte - also vor Ausgabe des DE000A0C4CT0 am 15.09.08 - ermittelt hattest? Keine Kritik - ich denke wir haben hier was großen am Laufen und bin mir sicher, dass die Systematik stimmt - aber ich möchte jeden möglichen Fehler ausschließen, bevor ich reingehe

Antwort auf Beitrag Nr.: 47.533.495 von tsi_meckelfelder am 15.08.14 23:35:29Toll, großes Kompliment!

Und den Kasten zum Anknipsen des Makros finde sogar ich fast auf den ersten Blick

Und den Kasten zum Anknipsen des Makros finde sogar ich fast auf den ersten Blick

Trading Spotlight

So, hier ist das Tool:

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Wünsche viel Spaß beim Simulieren.

Ausführen des Makros mit dem ganz großen Kasten oben links... ;-)

Die Anzahl der Kombinationen ist quasi unbegrenzt. Dauert aber natürlich länger, wenn ihr 16.000 Kombinationen nacheinander rechnet.

Bei mir hat es je Variante ca. 3 Sekunden gedauert.

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Wünsche viel Spaß beim Simulieren.

Ausführen des Makros mit dem ganz großen Kasten oben links... ;-)

Die Anzahl der Kombinationen ist quasi unbegrenzt. Dauert aber natürlich länger, wenn ihr 16.000 Kombinationen nacheinander rechnet.

Bei mir hat es je Variante ca. 3 Sekunden gedauert.

"Und mir schwebt auch noch eine Variante im Kopf wie "ich stelle mich im September nicht Short gegen eine Ampel von > 1,XX bzw. ich stelle mich im April nicht Long gegen eine Ampel von < 0,XX"

Sehr gute Idee

...gibt bei mir noch mal einen ordentlichen boost

Ich bin damit schon im Fantastillionenbereich

Sehr gute Idee

...gibt bei mir noch mal einen ordentlichen boost

Ich bin damit schon im Fantastillionenbereich

Antwort auf Beitrag Nr.: 47.530.522 von elmago am 15.08.14 18:37:56http://de.wikipedia.org/wiki/Exponentielle_Gl%C3%A4ttung

Antwort auf Beitrag Nr.: 47.530.456 von boerse1958 am 15.08.14 18:32:35Was heisst EMA?

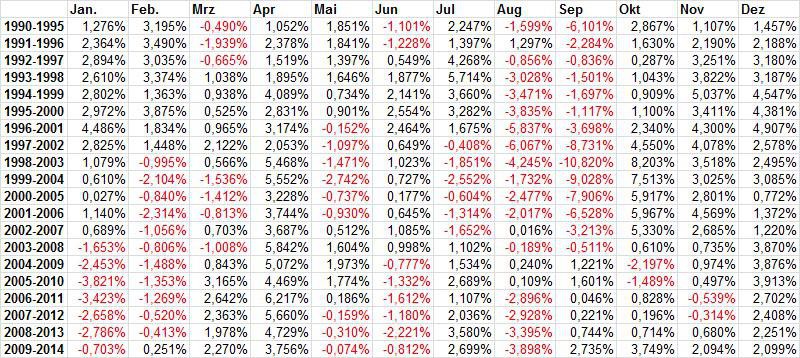

Antwort auf Beitrag Nr.: 47.530.000 von Karsten110 am 15.08.14 18:01:23Gleitender Durchschnitt jeweils 6 Jahre: