Black Iron - Eisenerz-Explorer in der Ukraine (Seite 6)

eröffnet am 25.08.13 15:17:02 von

neuester Beitrag 19.09.22 23:00:36 von

neuester Beitrag 19.09.22 23:00:36 von

Beiträge: 771

ID: 1.185.165

ID: 1.185.165

Aufrufe heute: 0

Gesamt: 46.553

Gesamt: 46.553

Aktive User: 0

Symbol: TIO

109,23

%

+0,43 %

Letzter Kurs 01:23:06 COMEX

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

18.04.24 · FUCHS-Kapital |

18.04.24 · globenewswire |

20.03.24 · Gold-Silber-Rohstofftrends |

07.03.24 · Shareribs Anzeige |

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.261.555 von BReal am 02.01.21 18:29:25Danke stimmt; hier ist die BFS auch noch mit Ende 2020 eingezeichnet. Es gibt hier noch sehr viel zu tun. Für mich illusorisch das 2021 noch mit dem Bau begonnen wird. Besonders eine Umweltverträglichkeitsprüfung kann sich lange ziehen. Über die Standards (Public consultation etc) in der Ukraine müsste man sich informieren. Selenskyj natürlich ein starkes Pro.

Antwort auf Beitrag Nr.: 66.261.231 von peterhuber91 am 02.01.21 17:51:07

Doch, das Thema schleppen sie natürlich mit, beispielsweise auf Seite 10 der September-Präsentation.

Zitat von peterhuber91: Von einer FS war bis dato soweit ich weiß auch noch nie die Rede.

Doch, das Thema schleppen sie natürlich mit, beispielsweise auf Seite 10 der September-Präsentation.

Man merkt jetzt das hier ein anderer Wind herrscht sobald Dritte ihre DD machen. Von einer FS war bis dato soweit ich weiß auch noch nie die Rede.

Der IRR posttax hat sich durch die capex Erhöhung lt sensivitätsanalyse wieder um 2% auf ca. 32% posttax reduziert. schön langsam wird die Luft dünner. Seit der ersten PEA (2017) ging der irr posttax von 36 auf 32% und der NPV10 von 1.6b cad auf ca 1,3b cad zurück. Die FS darf jetzt die Wirtschaftlichkeit (capex, Opex) nicht weiter verschlechtern. In der pea wird noch mit 35% contingency gerechnet. Falls hier die capex wirklich nochmals um 20% steigt dann war es das einmal mit der Finanzierung.

Natürlich ist der iron ore price the KEY. Fraglich ist dennoch ob sich Investoren auf eine derartige Spekulation eines höheren als in der pea angenommen FE62 + Premium Preis einlassen. Wenn - dann nur mit beträchtlichen forward selling zu höheren Preis. Aber hier herrscht Stillschweigen über den selling price. Daher ist es auch ein offtake für den Kleinanleger ohne Details schwer zu bewerten. Besonders die MOU.

Dennoch sind die offtakes ist im Moment der kurzfristig trigger. Ansonsten wird es wohl zu einem langsamen Abtröpfeln im Kurs kommen.

Peter

Der IRR posttax hat sich durch die capex Erhöhung lt sensivitätsanalyse wieder um 2% auf ca. 32% posttax reduziert. schön langsam wird die Luft dünner. Seit der ersten PEA (2017) ging der irr posttax von 36 auf 32% und der NPV10 von 1.6b cad auf ca 1,3b cad zurück. Die FS darf jetzt die Wirtschaftlichkeit (capex, Opex) nicht weiter verschlechtern. In der pea wird noch mit 35% contingency gerechnet. Falls hier die capex wirklich nochmals um 20% steigt dann war es das einmal mit der Finanzierung.

Natürlich ist der iron ore price the KEY. Fraglich ist dennoch ob sich Investoren auf eine derartige Spekulation eines höheren als in der pea angenommen FE62 + Premium Preis einlassen. Wenn - dann nur mit beträchtlichen forward selling zu höheren Preis. Aber hier herrscht Stillschweigen über den selling price. Daher ist es auch ein offtake für den Kleinanleger ohne Details schwer zu bewerten. Besonders die MOU.

Dennoch sind die offtakes ist im Moment der kurzfristig trigger. Ansonsten wird es wohl zu einem langsamen Abtröpfeln im Kurs kommen.

Peter

Antwort auf Beitrag Nr.: 66.259.479 von quit_coin am 02.01.21 14:17:13Parallel läuft da nichts. Mal schnell die capex von 435 auf 505m usd für Stage1 erhöht. Jedenfalls schlechte News. Ohne solider FS und genehmigter Umweltverträglichkeitsprüfung kein unterschriebenes binding agreement. Finanzbedarf sicher höher. FS kostet min. 10m, bei F+M Buden normalerweise das doppelte. Dazu normales betriebskapital. Plus Kapital für den landtransfer. Die schreiben schon wieder von einer upgedateten FS. Terminus meiner Meinung nach falsch. Die 5-15% contingency lassen auch eindeutig auf eine richtige FS schließen. Somit schätze ca 175m usd Finanzierungsbedarf. Würde zu 0,40 usd ca 650m verwässerte Aktien (inkl warrants) bedeuten. Mit 700m in Summe wird das bei weitem nichts. Bin jedenfalls gespannt wie Matt den bau der Mine Mitte des Jahres starten will. Peter

Black Iron - Eisenerz-Explorer in der Ukraine | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1185165-711-720/…

Black Iron - Eisenerz-Explorer in der Ukraine | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1185165-711-720/…

Antwort auf Beitrag Nr.: 66.247.461 von peterhuber91 am 31.12.20 12:45:10Hallo Peter,

eine FS wird wohl auch benötigt siehe hier:

https://blackiron.com/black-iron-progresses-offtake-construc…

Black Iron is ideally seeking the balance of funds required for construction of the Project to come from an offtake agreement with a steel mill or global trading house and is currently running a two phased process. The first phase of this process closed on October 9, 2020 and select groups have been invited to a second phase, which will likely include either virtual or in-person site visits as has recently occurred. Post signing of the offtake agreement, the Company expects to enter into a binding agreement with a construction company to secure their investment. This is expected to be followed by banks, export credit agencies and the royalty investor conducting due diligence in parallel to Black Iron’s completing an updated feasibility study and environmental impact assessment to secure the balance of funding for Project construction.

Also wären dann folgende Meilensteine zu erwarten:

A) Offtake agreement

B) Binding agreement mit Baufirma

C) Binding aggreement mit Banken

D) Binding aggreement mit Royalty Partner

Parallel dazu:

- updated FS

- Umweltverträglichkeitsprüfung

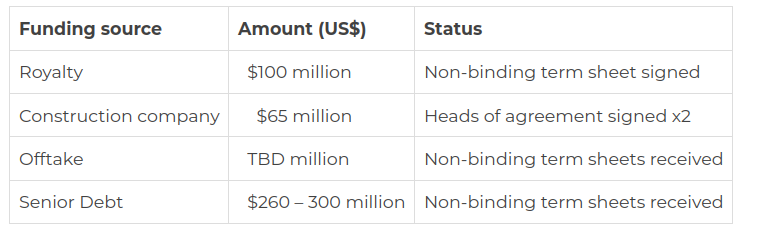

As detailed in Black Iron’s updated PEA, an estimated US$452 million is required for Project construction and once financing costs, tax refund timing delays and working capital for start-up are added, the total funds required to be raised is estimated by Black Iron’s financial advisor to be ~US$505 million not including a cost overrun facility or guarantee that may be required by senior debt lenders of an additional ~5 to 15%. Several term sheets have been received for the capital required for Project construction as detailed below:

Also läuft es wohl auf den Gesamtbedarf von ca US$580 million hinaus (505 +15%) von denen BKI sich aktuell 425-465 Millionen gesichert hat.

Grüße,

quit_coin

eine FS wird wohl auch benötigt siehe hier:

https://blackiron.com/black-iron-progresses-offtake-construc…

Black Iron is ideally seeking the balance of funds required for construction of the Project to come from an offtake agreement with a steel mill or global trading house and is currently running a two phased process. The first phase of this process closed on October 9, 2020 and select groups have been invited to a second phase, which will likely include either virtual or in-person site visits as has recently occurred. Post signing of the offtake agreement, the Company expects to enter into a binding agreement with a construction company to secure their investment. This is expected to be followed by banks, export credit agencies and the royalty investor conducting due diligence in parallel to Black Iron’s completing an updated feasibility study and environmental impact assessment to secure the balance of funding for Project construction.

Also wären dann folgende Meilensteine zu erwarten:

A) Offtake agreement

B) Binding agreement mit Baufirma

C) Binding aggreement mit Banken

D) Binding aggreement mit Royalty Partner

Parallel dazu:

- updated FS

- Umweltverträglichkeitsprüfung

As detailed in Black Iron’s updated PEA, an estimated US$452 million is required for Project construction and once financing costs, tax refund timing delays and working capital for start-up are added, the total funds required to be raised is estimated by Black Iron’s financial advisor to be ~US$505 million not including a cost overrun facility or guarantee that may be required by senior debt lenders of an additional ~5 to 15%. Several term sheets have been received for the capital required for Project construction as detailed below:

Also läuft es wohl auf den Gesamtbedarf von ca US$580 million hinaus (505 +15%) von denen BKI sich aktuell 425-465 Millionen gesichert hat.

Grüße,

quit_coin

Trading Spotlight

Antwort auf Beitrag Nr.: 66.213.936 von Coxos am 28.12.20 18:05:49Jede Wette das 700m shares das absolute minimum ist. Bki wird nicht ohne FS nicht in Produktion gehen. Selbst wenn der Spot kurz einmal auf 150usd ist wird der Großteil der Produktion forward verkauft sein. Du hast ja ein gutes Beispiel mit ferrexpo gebracht. Aktuell 3b cad MC be aktuellen Eisenerzpreisen; höhere Cash costs und geringes Premium für Reinheit. Dafür 12mt anstatt von 8mt (Stage2) Produktion und 3fache LOM.

Do your math

Peter

Do your math

Peter

Die Wetterleute geben ja bei Vorhersagen immer einen Korridor an. Ich habe für die Berechnung eines Korridors also mal Peterhubers 700 Millionen Stück genommen. Dann aber auch noch 600 Mill. Stück angesetzt und dazu 4 verschiedene Marktkapitalisierung angenommen, die BKI wert sein könnte.

Marktkapitalisierung USD/// Anzahl Aktien/// Kz USD/// Kz CAD

1.500.000.000/// 700.000.000/// 2,14/// 2,76

2.000.000.000/// 700.000.000/// 2,86/// 3,68

3.000.000.000/// 700.000.000/// 4,29/// 5,52

4.000.000.000/// 700.000.000/// 5,71/// 7,36 🤣

1.500.000.000/// 600.000.000/// 2,50/// 3,22

2.000.000.000/// 600.000.000/// 3,33/// 4,29

3.000.000.000/// 600.000.000/// 5,00/// 6,44

4.000.000.000/// 600.000.000/// 6,67/// 8,58 🤣

Einfacher wäre die Rechnung natürlich, wenn man die Eisenerzpreise der nächsten 10 Jahre schon heute kennen würde.

In der PEA gehen sie ja von 97 USD/t aus und jährliche CF von um die 450 - 500 Millionen USD ab Jahr 6.

ab Jahr 6.

Momentan liegt der Preis bei ca. 170 USD/t. Das würde die Sache natürlich so richtig verrückt machen. Aber leider produzieren sie noch nichts.

Die heutigen Eisenerzpreise längerfristig und eine Marktkapitalisierung von 4 oder 5 Milliarden wäre keine Übertreibung.

Allerdings ist die Annahme von 97 USD/t wohl realistisch.

Aber egal wie man die Tabellen auch füttert, das Kurspotential ist verlockend.

Marktkapitalisierung USD/// Anzahl Aktien/// Kz USD/// Kz CAD

1.500.000.000/// 700.000.000/// 2,14/// 2,76

2.000.000.000/// 700.000.000/// 2,86/// 3,68

3.000.000.000/// 700.000.000/// 4,29/// 5,52

4.000.000.000/// 700.000.000/// 5,71/// 7,36 🤣

1.500.000.000/// 600.000.000/// 2,50/// 3,22

2.000.000.000/// 600.000.000/// 3,33/// 4,29

3.000.000.000/// 600.000.000/// 5,00/// 6,44

4.000.000.000/// 600.000.000/// 6,67/// 8,58 🤣

Einfacher wäre die Rechnung natürlich, wenn man die Eisenerzpreise der nächsten 10 Jahre schon heute kennen würde.

In der PEA gehen sie ja von 97 USD/t aus und jährliche CF von um die 450 - 500 Millionen USD

ab Jahr 6.

ab Jahr 6. Momentan liegt der Preis bei ca. 170 USD/t. Das würde die Sache natürlich so richtig verrückt machen. Aber leider produzieren sie noch nichts.

Die heutigen Eisenerzpreise längerfristig und eine Marktkapitalisierung von 4 oder 5 Milliarden wäre keine Übertreibung.

Allerdings ist die Annahme von 97 USD/t wohl realistisch.

Aber egal wie man die Tabellen auch füttert, das Kurspotential ist verlockend.

Antwort auf Beitrag Nr.: 66.197.200 von peterhuber91 am 26.12.20 17:03:50Wieder vertippt. Natürlich nicht investieren in einen Spike

Zu berücksichtigen bei einen möglichen Einstieg sind auch noch mehr als 50m warrants/Optionen mit teilweise 500% in the Money. Ich werde jedenfalls in einen Spike investieren. Kommt der Kurs Richtung 0,20 cad retour werde ich die Situation anhand der royality Bedingungen neu bewerten. Die Gefahr einen davon laufen des Kurses schätze ich als gering ein. Und wenn dann ist es ebenso. Hatte meine Chance bei 0,07.

Antwort auf Beitrag Nr.: 66.196.348 von BReal am 26.12.20 13:17:52Glencore ist noch auf der aktuellen Präsentation. Ein forward Verkauf sämtlicher Produktion von stage1 wäre zu einem vernünftigen Preis bezüglich des Ausbaus von stage2 sicher nicht unvernünftig.

24.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

18.04.24 · FUCHS-Kapital · Gold |

20.03.24 · Gold-Silber-Rohstofftrends · Anglo American |

03.02.24 · Gold-Silber-Rohstofftrends · Anglo American |

26.01.24 · wallstreetONLINE Redaktion · Gold |

| Zeit | Titel |

|---|---|

| 25.02.24 | |

| 17.01.24 |