Pflegeimmobilien - 500 Beiträge pro Seite

eröffnet am 23.10.13 21:45:56 von

neuester Beitrag 11.02.20 15:05:53 von

neuester Beitrag 11.02.20 15:05:53 von

Beiträge: 135

ID: 1.187.567

ID: 1.187.567

Aufrufe heute: 2

Gesamt: 15.913

Gesamt: 15.913

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 21:20 | 6599 | |

| vor 42 Minuten | 4839 | |

| vor 1 Stunde | 4626 | |

| heute 18:00 | 3197 | |

| vor 1 Stunde | 2933 | |

| vor 50 Minuten | 2814 | |

| vor 48 Minuten | 2067 | |

| vor 48 Minuten | 1709 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.716,00 | -0,19 | 198 | |||

| 2. | 2. | 146,93 | -2,00 | 95 | |||

| 3. | 7. | 6,6460 | -1,23 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 717,40 | -22,73 | 46 | |||

| 6. | 8. | 3,7675 | +0,74 | 45 | |||

| 7. | 17. | 7,2825 | -0,24 | 43 | |||

| 8. | 4. | 2.390,60 | +0,50 | 41 |

Hallo zusammen,

ich würde an dieser Stelle gerne mal eure Meinungen und Erfahrungen zu Investitionen in eine Pflegeimmobilie erfahren und diskutieren. Gerne allgemeine Hinweise und Erfahrungen mit dieser Immobilienform oder konkret an unten genannten Beispiel.

Konkret geht es um ein Pflegeheim mit ca. 55 Einheiten eines großen kirchlichen Trägers im Großraum Hamburg.

Das Objekt ist für 25 Jahre an den Betreiber verpachtet.

Laut Pachtvertrag sind die Eigentümer nur für Dach und Fach verantwortlich, alles weitere verantwortet der Pächter.

Die allgemeine Bausubstanz ist gut und es sind keine Reparaturen zu erwarten.

Angemacht ist der Kauf einer Einheit, mit eigenem Grundbucheintrag.

Finanziert werden soll das Ganze von über einen Kredit über die gleiche Laufzeit wie der Pachtvertrag, der sich durch die Mieteinnahmen decken wird.

Mir erscheint das ganze sehr sicher, da zum einen der Bedarf an Pflegeplätzen in den nächsten 50 jähren stark zunehmen wird und die Kosten des Betreibers für die Pflege und somit auch meine Miete staatlich abgesichert sind (Pflegeversicherung).

Ich hoffe auf eine rege Diskussion. Beste Grüße, der Michel!

ich würde an dieser Stelle gerne mal eure Meinungen und Erfahrungen zu Investitionen in eine Pflegeimmobilie erfahren und diskutieren. Gerne allgemeine Hinweise und Erfahrungen mit dieser Immobilienform oder konkret an unten genannten Beispiel.

Konkret geht es um ein Pflegeheim mit ca. 55 Einheiten eines großen kirchlichen Trägers im Großraum Hamburg.

Das Objekt ist für 25 Jahre an den Betreiber verpachtet.

Laut Pachtvertrag sind die Eigentümer nur für Dach und Fach verantwortlich, alles weitere verantwortet der Pächter.

Die allgemeine Bausubstanz ist gut und es sind keine Reparaturen zu erwarten.

Angemacht ist der Kauf einer Einheit, mit eigenem Grundbucheintrag.

Finanziert werden soll das Ganze von über einen Kredit über die gleiche Laufzeit wie der Pachtvertrag, der sich durch die Mieteinnahmen decken wird.

Mir erscheint das ganze sehr sicher, da zum einen der Bedarf an Pflegeplätzen in den nächsten 50 jähren stark zunehmen wird und die Kosten des Betreibers für die Pflege und somit auch meine Miete staatlich abgesichert sind (Pflegeversicherung).

Ich hoffe auf eine rege Diskussion. Beste Grüße, der Michel!

Wie alt ist das Objekt denn?

Vielleicht sollte man hier mal zum Vergleich ansehen, wie ein Fonds kalkuliert, wenn so ein Heim verpachtet und betrieben wird. Beim Betreiber ist die Pacht nur ein Bruchteil der gesamten Betriebskosten und der wirtschaftliche Betrieb am jeweiligen Standort kann doch herausfordernd sein. Nur mit Kassenpatienten ist das vermutlich gar nicht profitabel. Obwohl das vielleicht in dem Bereich auch gar keine Rolle spielt, aber die Politik spielt da auch in die Rahmenbedingungen.

Was ich damit mangels eigener Sachkenntnis sagen will, ist nur, dass man dem unternehmerischen Risiko des Betreibers mit ausgesetzt ist. Wer zahlt die Pacht in unveränderter Höhe, wenn der das Handtuch wirft. Bei so langfristigen Mietgarantien oder Vertragslaufzeiten ist da immer Wachsamkeit geboten. Bei einer normalen Immobilie wäre die Aussage, die Miete deckt gerade mal die Finanzierungskosten ja ein sehr schlechtes Investment.

Vielleicht sollte man hier mal zum Vergleich ansehen, wie ein Fonds kalkuliert, wenn so ein Heim verpachtet und betrieben wird. Beim Betreiber ist die Pacht nur ein Bruchteil der gesamten Betriebskosten und der wirtschaftliche Betrieb am jeweiligen Standort kann doch herausfordernd sein. Nur mit Kassenpatienten ist das vermutlich gar nicht profitabel. Obwohl das vielleicht in dem Bereich auch gar keine Rolle spielt, aber die Politik spielt da auch in die Rahmenbedingungen.

Was ich damit mangels eigener Sachkenntnis sagen will, ist nur, dass man dem unternehmerischen Risiko des Betreibers mit ausgesetzt ist. Wer zahlt die Pacht in unveränderter Höhe, wenn der das Handtuch wirft. Bei so langfristigen Mietgarantien oder Vertragslaufzeiten ist da immer Wachsamkeit geboten. Bei einer normalen Immobilie wäre die Aussage, die Miete deckt gerade mal die Finanzierungskosten ja ein sehr schlechtes Investment.

Vielleicht habe ich ja Vorurteile, aber alles was Privatanleger mit kleinem Geldbeutel erwerben können ist doch in der Regel Ramsch.

Wäre das Objekt ein dicker Renditebringer würde ein Family-Office oder eine Immobilien AG das Gebäude kaufen und weitervermieten.

Das zweite Problem ist, dass es immer jemanden gibt, nennen wir ihn Makler, der so viel Provision kassiert, dass für den Käufer nur noch mickrige Renditen bleiben.

zurück zum Thema:

"Die Lage der Branche ist schwierig, Wirtschaftsexperten schätzen, dass rund 13 Prozent der Heime – vor allem die kleinen – von Insolvenz bedroht sind. Die wichtigsten Probleme im Detail:

Jeder Alters- oder Pflegeheimbetreiber kann zwar grundsätzlich frei kalkulieren. Der staatliche Zuschuss durch die Pflegeversicherung ist jedoch begrenzt und wird bundesweit einheitlich aus den Kosten für Pflege, Unterkunft, Verpflegung, einem Investitionsbeitrag und einem Ausbildungsbeitrag berechnet. Die tatsächlichen Kosten decken sie bei Weitem nicht. Sie ist eben keine Vollkaskoversicherung."

http://www.wiwo.de/finanzen/vorsorge/pflege-der-lebensabend-…

==> 55 Einheiten ist eher sehr klein als klein

Wäre das Objekt ein dicker Renditebringer würde ein Family-Office oder eine Immobilien AG das Gebäude kaufen und weitervermieten.

Das zweite Problem ist, dass es immer jemanden gibt, nennen wir ihn Makler, der so viel Provision kassiert, dass für den Käufer nur noch mickrige Renditen bleiben.

zurück zum Thema:

"Die Lage der Branche ist schwierig, Wirtschaftsexperten schätzen, dass rund 13 Prozent der Heime – vor allem die kleinen – von Insolvenz bedroht sind. Die wichtigsten Probleme im Detail:

Jeder Alters- oder Pflegeheimbetreiber kann zwar grundsätzlich frei kalkulieren. Der staatliche Zuschuss durch die Pflegeversicherung ist jedoch begrenzt und wird bundesweit einheitlich aus den Kosten für Pflege, Unterkunft, Verpflegung, einem Investitionsbeitrag und einem Ausbildungsbeitrag berechnet. Die tatsächlichen Kosten decken sie bei Weitem nicht. Sie ist eben keine Vollkaskoversicherung."

http://www.wiwo.de/finanzen/vorsorge/pflege-der-lebensabend-…

==> 55 Einheiten ist eher sehr klein als klein

Selbst mit einer guten Rente sind die Heimkosten bei anerkannter Pflegestufe II nicht mehr zu bezahlen. Es muß noch vorhandenes Vermögen aufgebraucht werden, bevor die Kinder zahlen müssen. Die Miete ist damit keineswegs "staatlich abgesichert".

Die Vertriebsprofis für solche Immobilien "vergessen" oft, daß der Kreditvertrag zwar für 25 Jahre, aber zu variablen Zinsen abgeschlossen wird. Oft wird nur für die ersten 5 Jahre ist ein fester Zinssatz garantiert, mit dem sich das Ganze für einen begrenzten Zeitraum rechnet.

Welchen Restwert wird die Immobilie nach 25 Jahren haben?

Bei einprozentiger Tilgung (Neubau vorausgesetzt) wären wahrscheinlich unter Berücksichtigung des Agio noch 80 Prozent der Ursprungssumme zu dem dann geltendem Zinssatz (wahrscheinlich höher als heute) zu refinanzieren, um die Immobilie zu halten. Wollen Sie diese Immobilie dann immer noch haben?

Kann man eine gebrauchte und unrenovierte 25 Jahre alte Pflegeimmobilie dann zu diesem Preis weiterveräußern? Um das abzuschätzen, empfehle ich den Besuch der Pflegestation eines 25 Jahre alten Altenheimes und dort einmal tief einzuathmen.

Wenn der Zinssatz für 25 Jahre gelten würde und die Immobilie nach 25 Jahren ohne Berücksichtigung irgendwelcher Steuervorteile voll abgezahlt wäre, wäre das eine andere Sache. Aber eine solche Konstruktion habe ich noch nicht gesehen.

Die Vertriebsprofis für solche Immobilien "vergessen" oft, daß der Kreditvertrag zwar für 25 Jahre, aber zu variablen Zinsen abgeschlossen wird. Oft wird nur für die ersten 5 Jahre ist ein fester Zinssatz garantiert, mit dem sich das Ganze für einen begrenzten Zeitraum rechnet.

Welchen Restwert wird die Immobilie nach 25 Jahren haben?

Bei einprozentiger Tilgung (Neubau vorausgesetzt) wären wahrscheinlich unter Berücksichtigung des Agio noch 80 Prozent der Ursprungssumme zu dem dann geltendem Zinssatz (wahrscheinlich höher als heute) zu refinanzieren, um die Immobilie zu halten. Wollen Sie diese Immobilie dann immer noch haben?

Kann man eine gebrauchte und unrenovierte 25 Jahre alte Pflegeimmobilie dann zu diesem Preis weiterveräußern? Um das abzuschätzen, empfehle ich den Besuch der Pflegestation eines 25 Jahre alten Altenheimes und dort einmal tief einzuathmen.

Wenn der Zinssatz für 25 Jahre gelten würde und die Immobilie nach 25 Jahren ohne Berücksichtigung irgendwelcher Steuervorteile voll abgezahlt wäre, wäre das eine andere Sache. Aber eine solche Konstruktion habe ich noch nicht gesehen.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, WerbungTrading Spotlight

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 45.687.361 von nickelich am 24.10.13 14:34:37

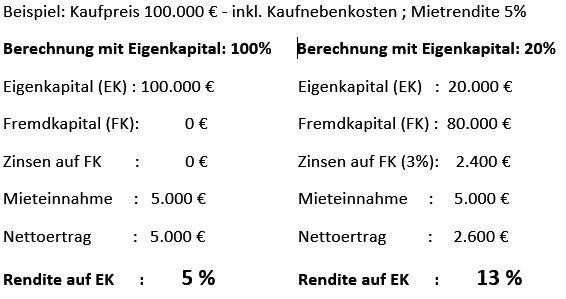

Finanzierungen zwischen 80% - 100% des Kaufpreises sind möglich (letztere aktuell zu lediglich 2,45% Zinsen auf 10 Jahre fest). Die Rendite bei einer Pflegeimmobilie liegt so ab 5%. Deshalb sollte die Differenz (2,5%-3%) unbedingt als Tilgung eingesetzt werden, dann ist das Pflege-Appartement nach ca. 25 Jahren bezahlt.

Zum Thema "Renovierung" - dazu ist der Betreiber verpflichtet, d.h. es wird i.d.R. bei einem guten Betreiber keinen Renovierungsstau geben und für die Sanierung sind Instandhaltungsrücklagen gebildet... insofern sollte hier kein Ungemach drohen. (Aktuell bewerben sich die Behörden um solche "älteren" Objekte um daraus Flüchtlingsheime zu machen).

Da die Mieten i.d.R. inflationsindexiert sind, steigt die Miete hier bei Inflation automatisch mit. Also kein Stress mit Mietern und auch kein Aufwand für Renovierung, Verwaltung und Co.

Wer also keinen Aufwand mit seinem Immobilienvermögen haben möchte, für den ist so ein Pflegeappartement durchaus eine Option.

Finanzierung eines Pflegeheimes

@ nickelichFinanzierungen zwischen 80% - 100% des Kaufpreises sind möglich (letztere aktuell zu lediglich 2,45% Zinsen auf 10 Jahre fest). Die Rendite bei einer Pflegeimmobilie liegt so ab 5%. Deshalb sollte die Differenz (2,5%-3%) unbedingt als Tilgung eingesetzt werden, dann ist das Pflege-Appartement nach ca. 25 Jahren bezahlt.

Zum Thema "Renovierung" - dazu ist der Betreiber verpflichtet, d.h. es wird i.d.R. bei einem guten Betreiber keinen Renovierungsstau geben und für die Sanierung sind Instandhaltungsrücklagen gebildet... insofern sollte hier kein Ungemach drohen. (Aktuell bewerben sich die Behörden um solche "älteren" Objekte um daraus Flüchtlingsheime zu machen).

Da die Mieten i.d.R. inflationsindexiert sind, steigt die Miete hier bei Inflation automatisch mit. Also kein Stress mit Mietern und auch kein Aufwand für Renovierung, Verwaltung und Co.

Wer also keinen Aufwand mit seinem Immobilienvermögen haben möchte, für den ist so ein Pflegeappartement durchaus eine Option.

Antwort auf Beitrag Nr.: 50.917.452 von goda2000 am 23.10.15 14:04:02Die 2,45% Hypothekenzins sind nur für 10 Jahre fest und danach kann die große Überraschung kommen. Bei einer Steigerung auf 4,9% nach 10 Jahren ist der Pflegeplatz nach 25 Jahren ohne Ausschüttung eben nicht bezahlt. Wenn man die letzten 50 Jahre anschaut, wären 4,9% Hypothekenzins unter Durchschnitt.

Wer also keinen Aufwand mit seinem Immobilienvermögen haben möchte, sollte sich Reits wie Hamborner und andere Immobilienaktien wie Vonovia, LG, Deutsche Wohnen zulegen.

Wer also keinen Aufwand mit seinem Immobilienvermögen haben möchte, sollte sich Reits wie Hamborner und andere Immobilienaktien wie Vonovia, LG, Deutsche Wohnen zulegen.

Antwort auf Beitrag Nr.: 50.917.653 von nickelich am 23.10.15 14:27:55

Die Lösung ist einfach. Mit einem simplen Bausparvertrag kann man sich heute schon die Zinsen (ab 1,57% effektiv p.a.) für den in 10 Jahren anstehenden Restbetrag sichern. Dann ist dieses "Zinsänderungs-Risiko" ausgeschlossen.

Die von Ihnen vorgeschlagenen Reits bzw. Aktiengesellschaften dagegen fahren dauerhaft eine hohe Fremdfinanzierungsquote von weit mehr als 65% (siehe Bilanzen)- bei Vonovia standen im letzten Jahr dem Anlagevermögen von 12.980 Mio € bereits 8.797 Mio. € an Schulden gegenüber.

Hier haben Sie überhaupt keine Einflussmöglichkeit, ganz im Gegenteil - Sie zahlen noch die Kosten für Personal, Vorstand, Verwaltung und Aktionäre. Wenn dann der Zins steigt oder die Wirtschaft kriselt, hat die Gesellschaft keine Handhabe, diese Fixkosten schnell zu drücken. Dann folgen unweigerlich Kursabstürze und Insolvenzen bzw. "Notverkäufe" ... alles schon 2008/2009 gesehen und das selbst bei offenen Immofonds.

Also wer echtes Vermögen aufbauen will, der hält sich an die "ErtragsWert-Strategie" - echte Werte ohne Spekulation.

Investitionen in Immobilien, welche von der Demographie profitieren, können da sicherlich ein Weg sein - wenn oben genannte Parameter berücksichtigt werden und eine intensive Prüfung durch Spezialisten im Vorfeld erfolgt.

In diesem Sinne,

LG goda2000

Zinsen absichern

... das von Ihnen geschilderte "Problem" gilt aber für alle Immobilien.Die Lösung ist einfach. Mit einem simplen Bausparvertrag kann man sich heute schon die Zinsen (ab 1,57% effektiv p.a.) für den in 10 Jahren anstehenden Restbetrag sichern. Dann ist dieses "Zinsänderungs-Risiko" ausgeschlossen.

Die von Ihnen vorgeschlagenen Reits bzw. Aktiengesellschaften dagegen fahren dauerhaft eine hohe Fremdfinanzierungsquote von weit mehr als 65% (siehe Bilanzen)- bei Vonovia standen im letzten Jahr dem Anlagevermögen von 12.980 Mio € bereits 8.797 Mio. € an Schulden gegenüber.

Hier haben Sie überhaupt keine Einflussmöglichkeit, ganz im Gegenteil - Sie zahlen noch die Kosten für Personal, Vorstand, Verwaltung und Aktionäre. Wenn dann der Zins steigt oder die Wirtschaft kriselt, hat die Gesellschaft keine Handhabe, diese Fixkosten schnell zu drücken. Dann folgen unweigerlich Kursabstürze und Insolvenzen bzw. "Notverkäufe" ... alles schon 2008/2009 gesehen und das selbst bei offenen Immofonds.

Also wer echtes Vermögen aufbauen will, der hält sich an die "ErtragsWert-Strategie" - echte Werte ohne Spekulation.

Investitionen in Immobilien, welche von der Demographie profitieren, können da sicherlich ein Weg sein - wenn oben genannte Parameter berücksichtigt werden und eine intensive Prüfung durch Spezialisten im Vorfeld erfolgt.

In diesem Sinne,

LG goda2000

Antwort auf Beitrag Nr.: 50.927.604 von goda2000 am 25.10.15 12:17:07Bei Vonovia ist die Fremdfinanzierungsquote von weit mehr als 65% erstaunlich hoch und der Übernahme von der Gagfah geschuldet. Bei der von mir auch erwähnten Hamborner ist sie weit niedriger.

Die Absicherung der Zinsen ab Jahr 10 durch einen Bausparvertrag ist die eine Möglichkeit, einen von vornherein durchgängigen Zins bis zur Abzahlung zu finden, eine andere. Aber da zeigt sich, daß die Rendite nicht so rosig ist, wie in den Werbebrochüren beschrieben. Dann finanziert sich die Pflegeimmobilie nicht mehr von selbst.

Leerstand muß auch eingerechnet werden, schließlich stirbt alle paar Jahre in diesem Raum ein Mensch. Einmal gut durchlüften reicht da nicht. Eine Renovierung ist jedesmal erforderlich.

Diejenigen, die mit der Vermittlung so gut verdienen, haben ein Interesse daran, die wahren auf den Käufer zukommenden Kosten zu verschleiern.

Die Absicherung der Zinsen ab Jahr 10 durch einen Bausparvertrag ist die eine Möglichkeit, einen von vornherein durchgängigen Zins bis zur Abzahlung zu finden, eine andere. Aber da zeigt sich, daß die Rendite nicht so rosig ist, wie in den Werbebrochüren beschrieben. Dann finanziert sich die Pflegeimmobilie nicht mehr von selbst.

Leerstand muß auch eingerechnet werden, schließlich stirbt alle paar Jahre in diesem Raum ein Mensch. Einmal gut durchlüften reicht da nicht. Eine Renovierung ist jedesmal erforderlich.

Diejenigen, die mit der Vermittlung so gut verdienen, haben ein Interesse daran, die wahren auf den Käufer zukommenden Kosten zu verschleiern.

Antwort auf Beitrag Nr.: 50.928.027 von nickelich am 25.10.15 13:41:54

Ich habe mich sehr intensiv mit diesem Thema beschäftigt und muss deshalb Ihre Aussagen korrigieren.

1.) Zum Thema Finanzierungen (inkl. Zinssicherung) reduzieren die Rendite – diese Aussage ist beim aktuellen Zinsniveau falsch. Eine Finanzierung erhöht die Rendite, solange der Finanzierungszins unter dem Mietzins liegt.

Durch die Rückführung des Fremdkapitals (weniger Zinsen) steigt die Rendite i.d.R. sogar noch an.

Bei 100%-Finanzierungen liegt diese bei über 16% p.a. über 25 Jahre, bezogen auf das EK und ohne Mietsteigerungen.

2.) Leerstand – durch die globale Vermietung des Objektes an den Betreiber z.B. die Caritas, kann dem Eigentümer ein Leerstand seines Appartements nicht betreffen. Der Betreiber zahlt eine Miete für das gesamte Objekt und jeder Eigentümer erhält seinen Anteil unabhängig von der Belegung seiner Eigentumswohnung. Das ist ein großer Vorteil gegenüber sonstigen Immobilieneigentum.

3.) Renovierung – diese wird i.d.R. durch den Betreiber getragen. Eigentümer bilden nur eine Rücklage (wenige Cent pro m²/Monat) für die Sanierung von „Dach & Fach“ z.B. Dach, Fenster & Co. …

Also der Eigentümer eines Pflegeappartements zahlt nur für die Verwaltung & die Instandhaltung (Dach & Fach)…alle sonstigen Kosten, welche bei Immobilieneigentum anfallen z.B. Mietausfall, Versicherungen, Renovierungen etc. fallen i.d.R. nicht an.

4.) Kosten – Investments werden immer dann teuer, wenn man die Struktur des Investments nicht versteht und sich viele „Vermittler/Manager“ um Ihr Vermögen kümmern wollen. Aufgrund der, mit den richtigen Ertragswerten, möglichen hohen Renditen kann ich nur jedem empfehlen einen großen Bogen um alle Banken mit Ihren „tollen“ Fonds und Zertifikaten zu machen und auch die „sicheren“ Versicherungen links liegen zu lassen.

Ich bin seit über 20 Jahren mit eigenen Investments von Aktien über Optionen bis Zertifikaten erfolgreich unterwegs. In den letzten 7 Jahren habe ich erkannt, dass ich meine größten und nachhaltigsten Gewinne, außerhalb der Börse, mit der ErtragsWert-Strategie erzielt habe.

Pflegeimmobilien sind nur ein Teil davon...

BG goda2000

Vorurteile

Nickelich - Sie sind ja schnell wie ein Wiesel…;-)

Ich habe mich sehr intensiv mit diesem Thema beschäftigt und muss deshalb Ihre Aussagen korrigieren.

1.) Zum Thema Finanzierungen (inkl. Zinssicherung) reduzieren die Rendite – diese Aussage ist beim aktuellen Zinsniveau falsch. Eine Finanzierung erhöht die Rendite, solange der Finanzierungszins unter dem Mietzins liegt.

Durch die Rückführung des Fremdkapitals (weniger Zinsen) steigt die Rendite i.d.R. sogar noch an.

Bei 100%-Finanzierungen liegt diese bei über 16% p.a. über 25 Jahre, bezogen auf das EK und ohne Mietsteigerungen.

2.) Leerstand – durch die globale Vermietung des Objektes an den Betreiber z.B. die Caritas, kann dem Eigentümer ein Leerstand seines Appartements nicht betreffen. Der Betreiber zahlt eine Miete für das gesamte Objekt und jeder Eigentümer erhält seinen Anteil unabhängig von der Belegung seiner Eigentumswohnung. Das ist ein großer Vorteil gegenüber sonstigen Immobilieneigentum.

3.) Renovierung – diese wird i.d.R. durch den Betreiber getragen. Eigentümer bilden nur eine Rücklage (wenige Cent pro m²/Monat) für die Sanierung von „Dach & Fach“ z.B. Dach, Fenster & Co. …

Also der Eigentümer eines Pflegeappartements zahlt nur für die Verwaltung & die Instandhaltung (Dach & Fach)…alle sonstigen Kosten, welche bei Immobilieneigentum anfallen z.B. Mietausfall, Versicherungen, Renovierungen etc. fallen i.d.R. nicht an.

4.) Kosten – Investments werden immer dann teuer, wenn man die Struktur des Investments nicht versteht und sich viele „Vermittler/Manager“ um Ihr Vermögen kümmern wollen. Aufgrund der, mit den richtigen Ertragswerten, möglichen hohen Renditen kann ich nur jedem empfehlen einen großen Bogen um alle Banken mit Ihren „tollen“ Fonds und Zertifikaten zu machen und auch die „sicheren“ Versicherungen links liegen zu lassen.

Ich bin seit über 20 Jahren mit eigenen Investments von Aktien über Optionen bis Zertifikaten erfolgreich unterwegs. In den letzten 7 Jahren habe ich erkannt, dass ich meine größten und nachhaltigsten Gewinne, außerhalb der Börse, mit der ErtragsWert-Strategie erzielt habe.

Pflegeimmobilien sind nur ein Teil davon...

BG goda2000

Erklärvideo zu Pflegeimmobilien

Sie verbreiten hier Werbung, das ist nach den Forenregeln nicht statthaft.

Eine 80 Prozent-Finanzierung bei festem Zins für 25 Jahre ist nicht einfach zu finden. Üblicherweise wird 25 Jahre nur auf Basis Schweizer Franken angeboten. Da bei zu günstigen Verträgen für den Käufer hinsichtlich Leerstand, Renovierung die Einnahmen für den Betreiber nicht ausreichen, ist eine Pleite des Betreibers nicht auszuschließen. Dann wird aus dem Renditebringer schnell ein Sorgenkind.

Eine 80 Prozent-Finanzierung bei festem Zins für 25 Jahre ist nicht einfach zu finden. Üblicherweise wird 25 Jahre nur auf Basis Schweizer Franken angeboten. Da bei zu günstigen Verträgen für den Käufer hinsichtlich Leerstand, Renovierung die Einnahmen für den Betreiber nicht ausreichen, ist eine Pleite des Betreibers nicht auszuschließen. Dann wird aus dem Renditebringer schnell ein Sorgenkind.

Antwort auf Beitrag Nr.: 50.928.777 von nickelich am 25.10.15 16:55:49 - dann lassen Sie das Erklärvideo löschen, wenn Sie damit nicht leben können.

- dann lassen Sie das Erklärvideo löschen, wenn Sie damit nicht leben können.

Ich schreibe hier Fakten, währenddessen Sie Halbwahrheiten verbreiten und Nichtwissen preisgeben.

Die von mir beschriebenen Konditionen sind Standard in der Pflegebranche.

Wer von den Eigentümern soll denn bitte schön selbst "renovieren" - das schließt schon die Logik aus, das "Hunz & Kunz" im Heim rumrennen und die Zimmer nach eigenen Vorstellungen gestalten...

Ihre Aussage vom 24.10.2013 - Zitat: "Selbst mit einer guten Rente sind die Heimkosten bei anerkannter Pflegestufe II nicht mehr zu bezahlen. Es muß noch vorhandenes Vermögen aufgebraucht werden, bevor die Kinder zahlen müssen. Die Miete ist damit keineswegs "staatlich abgesichert" - zeugt ebenfalls von Unkenntnis.

Richtig ist, erst zahlt die staatliche Pflegeversicherung, den Fehlbetrag die Rente oder das Vermögen des zu Pflegenden und dann das Sozialamt, welches wiederum auf das Vermögen der Kinder zugreifen kann... - der Betreiber hat also 3 (4)- Pflegekostenzahler...

Insofern wäre es nett, wenn Sie sich immer dann äußern würden, wenn Sie Substanzielles zur Diskussion beizutragen haben.

Ich freue mich über jeden Austausch (auch kritischen), wenn er der Sache selbst dient oder echten Mehrwert liefert.

Gruß goda2000

Fakten

Sorry, nickelich... - dann lassen Sie das Erklärvideo löschen, wenn Sie damit nicht leben können.

- dann lassen Sie das Erklärvideo löschen, wenn Sie damit nicht leben können. Ich schreibe hier Fakten, währenddessen Sie Halbwahrheiten verbreiten und Nichtwissen preisgeben.

Die von mir beschriebenen Konditionen sind Standard in der Pflegebranche.

Wer von den Eigentümern soll denn bitte schön selbst "renovieren" - das schließt schon die Logik aus, das "Hunz & Kunz" im Heim rumrennen und die Zimmer nach eigenen Vorstellungen gestalten...

Ihre Aussage vom 24.10.2013 - Zitat: "Selbst mit einer guten Rente sind die Heimkosten bei anerkannter Pflegestufe II nicht mehr zu bezahlen. Es muß noch vorhandenes Vermögen aufgebraucht werden, bevor die Kinder zahlen müssen. Die Miete ist damit keineswegs "staatlich abgesichert" - zeugt ebenfalls von Unkenntnis.

Richtig ist, erst zahlt die staatliche Pflegeversicherung, den Fehlbetrag die Rente oder das Vermögen des zu Pflegenden und dann das Sozialamt, welches wiederum auf das Vermögen der Kinder zugreifen kann... - der Betreiber hat also 3 (4)- Pflegekostenzahler...

Insofern wäre es nett, wenn Sie sich immer dann äußern würden, wenn Sie Substanzielles zur Diskussion beizutragen haben.

Ich freue mich über jeden Austausch (auch kritischen), wenn er der Sache selbst dient oder echten Mehrwert liefert.

Gruß goda2000

Antwort auf Beitrag Nr.: 50.928.882 von goda2000 am 25.10.15 17:31:11

Ergänzung

...manche Personen schützen Ihre Kinder auch vor den Pflegekosten durch eine private Pflegeversicherung... (dies nur zur Vollständigkeit, bevor Sie hier wieder Werbung vermuten).

Antwort auf Beitrag Nr.: 50.928.882 von goda2000 am 25.10.15 17:31:11Die Aussage zur Finanzierung ist mißverständlich. Wenn der Pflegeversicherungszuschuß und die Rente nicht ausreichen, was oft der Fall ist, greift das Sozialamt auf das Vermögen des Heimbewohners zurück (so vorhanden) und dann erst auf Einkommen oder Vermögen der Kinder. Auch da gibt es Grenzen der Zumutbarkeit. Können Sie dem zustimmen.

Sie schreiben keine Fakten, sondern geschönte Annahmen. Wo soll den das Pflegeheim liegen, das 500 Euro Nettoertrag als Miete ausschüttet. In München glaube ich das gerne, aber da langen 100.000 Euro Kaufkosten incl. aller Nebenkosten nicht.

Zu sachlichen Aussagen äußern Sie sich nicht. Sie wollen doch nur Werbung betreiben und müssen natürlich die Insolvenzgefahr bei den Betreibern ausblenden, die Ihre schönen Renditeberechnungen alt aussehen ließen. Ganz allgemein schreibt der Spiegel schon 2011 dazu, daß jedes siebente Pfllegeheim vor der Pleite stünde. Natürlich findet der Insolvenzverwalter dann einen neuen Betreiber, aber die neuen Verträge sehen dann eben etwas anders aus. Sie müssen nicht zustimmen, Sie können das Haus dann auch leer stehen lassen.

http://www.spiegel.de/wirtschaft/unternehmen/studie-jedes-si…

Beispiele in Solms, Bremen, Berlin, Baiersbronn, Rathausen, Frankenau. Sie finden bestimmt noch viele andere, wenn Sie Pflegeheim und Insolvenz googeln.

Auch die Ärztezeitung warnt, 2010 meldeten 56 Heime Insolvenz an.

http://www.aerztezeitung.de/politik_gesellschaft/pflege/arti…

Eine risikolose Investition ist das bestimmt nicht!

Sie schreiben keine Fakten, sondern geschönte Annahmen. Wo soll den das Pflegeheim liegen, das 500 Euro Nettoertrag als Miete ausschüttet. In München glaube ich das gerne, aber da langen 100.000 Euro Kaufkosten incl. aller Nebenkosten nicht.

Zu sachlichen Aussagen äußern Sie sich nicht. Sie wollen doch nur Werbung betreiben und müssen natürlich die Insolvenzgefahr bei den Betreibern ausblenden, die Ihre schönen Renditeberechnungen alt aussehen ließen. Ganz allgemein schreibt der Spiegel schon 2011 dazu, daß jedes siebente Pfllegeheim vor der Pleite stünde. Natürlich findet der Insolvenzverwalter dann einen neuen Betreiber, aber die neuen Verträge sehen dann eben etwas anders aus. Sie müssen nicht zustimmen, Sie können das Haus dann auch leer stehen lassen.

http://www.spiegel.de/wirtschaft/unternehmen/studie-jedes-si…

Beispiele in Solms, Bremen, Berlin, Baiersbronn, Rathausen, Frankenau. Sie finden bestimmt noch viele andere, wenn Sie Pflegeheim und Insolvenz googeln.

Auch die Ärztezeitung warnt, 2010 meldeten 56 Heime Insolvenz an.

http://www.aerztezeitung.de/politik_gesellschaft/pflege/arti…

Eine risikolose Investition ist das bestimmt nicht!

Antwort auf Beitrag Nr.: 50.929.158 von nickelich am 25.10.15 18:46:48@nicklich - meine Antworten finden Sie unter Ihren Fragen.

Zitat: "Die Aussage zur Finanzierung ist mißverständlich. Wenn der Pflegeversicherungszuschuß und die Rente nicht ausreichen, was oft der Fall ist, greift das Sozialamt auf das Vermögen des Heimbewohners zurück (so vorhanden) und dann erst auf Einkommen oder Vermögen der Kinder. Auch da gibt es Grenzen der Zumutbarkeit. Können Sie dem zustimmen."

Antwort: Kann ich, aber das ändert nichts daran, dass der Betreiber sein Geld für die Pflege bekommt. (Unabhängig von wem...)

Antwort: Kann ich, aber das ändert nichts daran, dass der Betreiber sein Geld für die Pflege bekommt. (Unabhängig von wem...)

Zitat: "Sie schreiben keine Fakten, sondern geschönte Annahmen. Wo soll den das Pflegeheim liegen, das 500 Euro Nettoertrag als Miete ausschüttet.

In München glaube ich das gerne, aber da langen 100.000 Euro Kaufkosten incl. aller Nebenkosten nicht."

Antwort: Das ist die Mindestrendite - München liegt, aufgrund der hohen Grundstückspreise, eher am unteren Ende...

Zitat: "Zu sachlichen Aussagen äußern Sie sich nicht. Sie wollen doch nur Werbung betreiben und müssen natürlich die Insolvenzgefahr bei den Betreibern ausblenden, die Ihre schönen Renditeberechnungen alt aussehen ließen...."

Antwort: Ich äußere mich nur sachlich. Die Antwort auf Ihre "Unterstellung" finden Sie im "Werbe"-/Erklärvideo ... es gibt immer 2 (also noch einen Reservebetreiber) falls der erste Betreiber wider erwarten ausfallen sollte. Dieser tritt zu gleichen Bedingungen ein und gibt schon jetzt eine Patronatserklärung.

Wirtschaftlich ist es erforderlich, das "schlechte" Betreiber, deren Ruf eine Auslastung verhindert vom Markt verschwinden. Im Sinne der zu Pflegenden!

Zitat: "Eine risikolose Investition ist das bestimmt nicht![/quote]"

Antwort: Korrekt! Deshalb sollte die Prüfung der Betreiber genau im Vorfeld stattfinden. Nichts anderes habe ich vor 2 Tagen schon geschrieben. Die Risiken lassen sich jedoch minimieren und aufgrund der demographischen Entwicklung (alle heute 60ig Jährigen sind ja schon da) läßt sich der regionale Bedarf relativ genau berechnen.

Sicherer, als jede Eigentumswohnung in Städten 3. Grades oder womöglich auf dem Lande...

Ich habe Ihnen angeboten, über eine private Nachricht, Details und Hintergründe zukommen zu lassen. Nutzen Sie dieses Angebot, denn hier kann ich ohne Zahlen, Daten und Fakten nicht ins Detail gehen - ohne mich - zurecht - dem Werbeverbot auszusetzen.

In diesem Sinne, viel Erfolg mit Ihren Reits und Aktien - ich will Sie nicht bekehren, ich kann nur auf meine Erfahrung (u.a. als Bankdirektor a.D.) verweisen.

BG goda2000

Zitat: "Die Aussage zur Finanzierung ist mißverständlich. Wenn der Pflegeversicherungszuschuß und die Rente nicht ausreichen, was oft der Fall ist, greift das Sozialamt auf das Vermögen des Heimbewohners zurück (so vorhanden) und dann erst auf Einkommen oder Vermögen der Kinder. Auch da gibt es Grenzen der Zumutbarkeit. Können Sie dem zustimmen."

Antwort: Kann ich, aber das ändert nichts daran, dass der Betreiber sein Geld für die Pflege bekommt. (Unabhängig von wem...)

Antwort: Kann ich, aber das ändert nichts daran, dass der Betreiber sein Geld für die Pflege bekommt. (Unabhängig von wem...)Zitat: "Sie schreiben keine Fakten, sondern geschönte Annahmen. Wo soll den das Pflegeheim liegen, das 500 Euro Nettoertrag als Miete ausschüttet.

In München glaube ich das gerne, aber da langen 100.000 Euro Kaufkosten incl. aller Nebenkosten nicht."

Antwort: Das ist die Mindestrendite - München liegt, aufgrund der hohen Grundstückspreise, eher am unteren Ende...Zitat: "Zu sachlichen Aussagen äußern Sie sich nicht. Sie wollen doch nur Werbung betreiben und müssen natürlich die Insolvenzgefahr bei den Betreibern ausblenden, die Ihre schönen Renditeberechnungen alt aussehen ließen...."

Antwort: Ich äußere mich nur sachlich. Die Antwort auf Ihre "Unterstellung" finden Sie im "Werbe"-/Erklärvideo ... es gibt immer 2 (also noch einen Reservebetreiber) falls der erste Betreiber wider erwarten ausfallen sollte. Dieser tritt zu gleichen Bedingungen ein und gibt schon jetzt eine Patronatserklärung.Wirtschaftlich ist es erforderlich, das "schlechte" Betreiber, deren Ruf eine Auslastung verhindert vom Markt verschwinden. Im Sinne der zu Pflegenden!

Zitat: "Eine risikolose Investition ist das bestimmt nicht![/quote]"

Antwort: Korrekt! Deshalb sollte die Prüfung der Betreiber genau im Vorfeld stattfinden. Nichts anderes habe ich vor 2 Tagen schon geschrieben. Die Risiken lassen sich jedoch minimieren und aufgrund der demographischen Entwicklung (alle heute 60ig Jährigen sind ja schon da) läßt sich der regionale Bedarf relativ genau berechnen.Sicherer, als jede Eigentumswohnung in Städten 3. Grades oder womöglich auf dem Lande...

Ich habe Ihnen angeboten, über eine private Nachricht, Details und Hintergründe zukommen zu lassen. Nutzen Sie dieses Angebot, denn hier kann ich ohne Zahlen, Daten und Fakten nicht ins Detail gehen - ohne mich - zurecht - dem Werbeverbot auszusetzen.

In diesem Sinne, viel Erfolg mit Ihren Reits und Aktien - ich will Sie nicht bekehren, ich kann nur auf meine Erfahrung (u.a. als Bankdirektor a.D.) verweisen.

BG goda2000

Antwort auf Beitrag Nr.: 50.929.929 von goda2000 am 25.10.15 21:04:04

Vielen Dank im Voraus.

Ihr goda2000

Bitte

Falls Ihnen jemals ein "risikoloses Investment" über den Weg läuft, dann lassen Sie es mich bitte wissen.Vielen Dank im Voraus.

Ihr goda2000

sollte jeder mal lesen, der vorhat, in Pflegeheime zu investieren.

eheime-aktuell-investitionssicherheit-durch-investitionskosten-und-insolvenzen/

eheime-aktuell-investitionssicherheit-durch-investitionskosten-und-insolvenzen/

Antwort auf Beitrag Nr.: 50.930.226 von nickelich am 25.10.15 21:48:46

Für Privatanleger - insbesondere unter dem Aspekt "Immobilie ohne Aufwand" - ist das sicher nicht empfehlenswert und die Investitionssummen ab z.B. 10 + X Millionen ab 80 Betten sicherlich zu hoch.

Zweitmarkt

Für Institutionelle & erfahrene Investoren ist das möglicherweise eine Option, wenn die Ursachen der Insolvenz gründlich untersucht werden und bekannt sind.Für Privatanleger - insbesondere unter dem Aspekt "Immobilie ohne Aufwand" - ist das sicher nicht empfehlenswert und die Investitionssummen ab z.B. 10 + X Millionen ab 80 Betten sicherlich zu hoch.

Antwort auf Beitrag Nr.: 50.930.301 von nickelich am 25.10.15 21:59:37

Immobilienaktien: ca. 15 % in Boomphasen

Immobilienaktien: ca. 15 % in Boomphasen

2015 - Deutsche Immobilien und Grundbesitz AG (DIG AG)

2015 - EUSA AG

2014 - IVG Immobilien AG

2013 - WGF Westfälische Grundbesitz und Finanzverwaltung AG

2013 - FIHM Fonds und Immobilien Holding München AG

2012 - Immobiliengruppe Level One

2012 - GWB Immobilien AG

2012 - DR Real Estate AG

...

Am Rieden Grundbesitz und Beteiligungen AG

Berliner Quadriga AG

CBB Holding AG

GOJ Immobilienhandel AG

Ursache: Externes Management, kein Interesse am Immobilien-Einzelerfolg. Verschachtelt = unübersichtlich. Hoher Schuldenstand. Nicht transparent.

Geschlossene Immobilienfonds: ca: 10%

Geschlossene Immobilienfonds: ca: 10%

Das zeigt eine Studie des Analysehauses Deutsche Fondsresearch.

Danach droht jeder zehnte ältere Fonds in den nächsten drei Jahren in Schieflage zu geraten, weil die Mieterträge nicht ausreichen, um die zum Kauf der Immobilien aufgenommenen Darlehen zu bedienen. "Die Untersuchung zeigt, dass die als sicherer Hafen titulierte Assetklasse Immobilien nicht vorbehaltlos krisenresistent ist", sagt Fondsresearch-Geschäftsführer Nils Lorentzen.

Quelle: http://www.welt.de/finanzen/immobilien/article108252680/Gesc…

Pflegeimmobilien (ohne Patronatserklärung): ca. 1%

Pflegeimmobilien (ohne Patronatserklärung): ca. 1%

"Als häufigste Insolvenzrisiken werden die Bereiche Immobilie und Personal genannt. So zum Beispiel in der Studie „Stationärer Pflegemarkt im Wandel“ von Ernst & Young 2011. Im Bereich der Immobilie sind es niedrige Belegungsquoten und hohe Mietbelastungen."

Quelle: http://www.wallstreet-online.de/nachricht/5020110-immobilien…

Der Spiegel schreibt von "jedem 7. Heim" - insbesondere die alten Pflegeheime mit Mehrbettzimmern (= zukünftige Flüchtlingsheime) werden vom Pflegemarkt verschwinden. Ist das ein Problem für heutige Investoren - nein, da die heutigen Heime zukunftssicher mit Einbettzimmern gebaut werden.

Quelle: http://www.spiegel.de/wirtschaft/unternehmen/studie-jedes-si…

Gewußt wie, spart Zeit und Energie...und Geld!

Insolvenzrisiken nach Immobilieninvest-Form

Hier mal eine Auflistung der Insolvenzrisiken nach Immo-Beteiligungsform: Immobilienaktien: ca. 15 % in Boomphasen

Immobilienaktien: ca. 15 % in Boomphasen2015 - Deutsche Immobilien und Grundbesitz AG (DIG AG)

2015 - EUSA AG

2014 - IVG Immobilien AG

2013 - WGF Westfälische Grundbesitz und Finanzverwaltung AG

2013 - FIHM Fonds und Immobilien Holding München AG

2012 - Immobiliengruppe Level One

2012 - GWB Immobilien AG

2012 - DR Real Estate AG

...

Am Rieden Grundbesitz und Beteiligungen AG

Berliner Quadriga AG

CBB Holding AG

GOJ Immobilienhandel AG

Ursache: Externes Management, kein Interesse am Immobilien-Einzelerfolg. Verschachtelt = unübersichtlich. Hoher Schuldenstand. Nicht transparent.

Geschlossene Immobilienfonds: ca: 10%

Geschlossene Immobilienfonds: ca: 10%Das zeigt eine Studie des Analysehauses Deutsche Fondsresearch.

Danach droht jeder zehnte ältere Fonds in den nächsten drei Jahren in Schieflage zu geraten, weil die Mieterträge nicht ausreichen, um die zum Kauf der Immobilien aufgenommenen Darlehen zu bedienen. "Die Untersuchung zeigt, dass die als sicherer Hafen titulierte Assetklasse Immobilien nicht vorbehaltlos krisenresistent ist", sagt Fondsresearch-Geschäftsführer Nils Lorentzen.

Quelle: http://www.welt.de/finanzen/immobilien/article108252680/Gesc…

Pflegeimmobilien (ohne Patronatserklärung): ca. 1%

Pflegeimmobilien (ohne Patronatserklärung): ca. 1% "Als häufigste Insolvenzrisiken werden die Bereiche Immobilie und Personal genannt. So zum Beispiel in der Studie „Stationärer Pflegemarkt im Wandel“ von Ernst & Young 2011. Im Bereich der Immobilie sind es niedrige Belegungsquoten und hohe Mietbelastungen."

Quelle: http://www.wallstreet-online.de/nachricht/5020110-immobilien…

Der Spiegel schreibt von "jedem 7. Heim" - insbesondere die alten Pflegeheime mit Mehrbettzimmern (= zukünftige Flüchtlingsheime) werden vom Pflegemarkt verschwinden. Ist das ein Problem für heutige Investoren - nein, da die heutigen Heime zukunftssicher mit Einbettzimmern gebaut werden.

Quelle: http://www.spiegel.de/wirtschaft/unternehmen/studie-jedes-si…

Gewußt wie, spart Zeit und Energie...und Geld!

Antwort auf Beitrag Nr.: 50.930.682 von goda2000 am 25.10.15 23:07:28

Sorry

im Fernsehen kam gerade nichts Interessantes...

Antwort auf Beitrag Nr.: 50.928.555 von goda2000 am 25.10.15 15:46:20Selbst wenn alles gut gehen sollte, die Betreiberfirma trotz der hohen Mietzahlung von 500,- statt 400,- bis 450,- nicht in die Insolvenz ginge, wäre das doch kein Geschäft, wenn ich Ihrem Beispiel auf den Grund gehe.

Bei Einbringung EK 20.000 und ein Prozent Tilgung der Restsumme, hat der Käufer des Pflegezimmers nach 25 Jahren noch 60.000 Schulden.

Ist das Objekt nach 25 Jahren noch soviel wert?

Die Softkosts bei solchen Konstruktionen reichen von 15% bis 35% (bei Riesenradfonds vom Gericht festgestellt). Gehen wir sehr konservativ vor und setzen die Softkosts mit nur 20% an. Betriebsgebäude haben eine Abschreibung von 1% im Jahr, wobei die Softkosts mit eingerechnet werden können. Also ist der Wert nach den 25 Jahren nur 55.000.

Der Käufer verliert also nicht nur sein Eigenkapital von 20.000, er müßte darüber hinaus nach 25 Jahren eine Finanzierug finden (für über 100%, bei einer alten Immobilie macht das keine Bank). Die dann eingehende Miete wird nicht ausreichen den neuen Kredit mit einem wahrscheinlich stark gestiegenem Zinssatz zu bedienen.

Sie waren tatsächlich einmal Bankdirektor? Ich kann verstehen, warum sich die Bank von Ihnen getrennt hat.

Bei Einbringung EK 20.000 und ein Prozent Tilgung der Restsumme, hat der Käufer des Pflegezimmers nach 25 Jahren noch 60.000 Schulden.

Ist das Objekt nach 25 Jahren noch soviel wert?

Die Softkosts bei solchen Konstruktionen reichen von 15% bis 35% (bei Riesenradfonds vom Gericht festgestellt). Gehen wir sehr konservativ vor und setzen die Softkosts mit nur 20% an. Betriebsgebäude haben eine Abschreibung von 1% im Jahr, wobei die Softkosts mit eingerechnet werden können. Also ist der Wert nach den 25 Jahren nur 55.000.

Der Käufer verliert also nicht nur sein Eigenkapital von 20.000, er müßte darüber hinaus nach 25 Jahren eine Finanzierug finden (für über 100%, bei einer alten Immobilie macht das keine Bank). Die dann eingehende Miete wird nicht ausreichen den neuen Kredit mit einem wahrscheinlich stark gestiegenem Zinssatz zu bedienen.

Sie waren tatsächlich einmal Bankdirektor? Ich kann verstehen, warum sich die Bank von Ihnen getrennt hat.

Antwort auf Beitrag Nr.: 50.933.133 von nickelich am 26.10.15 11:33:24

Eigentlich habe ich keine Zeit und Lust mich mit Leuten wie Ihnen zu beschäftigen, aber es lesen ja noch andere Leute dieses Forum und die haben ein Recht auf korrekte Informationen.

Zu 1.) Ein Pflegeheim wird i.d.R. als GmbH geführt. Sollte also tatsächlich eines von über 13.000 Pflegeheimen in Deutschland nicht rentabel sein, da geht dieses Pflegeheim in die Insolvenz, aber eben nicht gleich der gesamte Betreiber.

Daten zu Pflegeheimen finden Sie hier:

http://de.statista.com/themen/785/pflege-in-deutschland/

Zu 2.) Niemand finanziert heute mit 1% Tilgung, das wäre schon Dummheit. Ich spare mir den Kommentar auf Ihre fehlerhafte „Berechnung“ und sende Ihnen hier eine Beispiel mit einer realistischen 3%-Tilgung.

Zu 3.) Ich weiß zwar nicht woher Sie Ihr „Fachwissen“ beziehen, aber Ihre Infos sind falsch und ich rede hier nicht von Fonds und demzufolge auch nicht von „Weichkosten“, wie Ihre „Softkosten“ korrekt heißen.

Abgeschrieben werden Pflegeheime z.B. auf Erwerberseite mit 2% p.a. und die Außenanlagen mit 6,7% auf 15 Jahre. Zinsen können übrigens zu 100% steuerlich abgeschrieben werden. Diese steuerlichen Aspekte erhöhen die Rendite, wenn Sie ein Einkommen erzielen. Allerdings heißt es nicht, das die Immobilien in 50 Jahren 0 € - Wert sind, wie in Ihrer Rechnung. Oder meinen Sie (um bei Ihrem Beispiel zu bleiben) in München schenkt man Ihnen nach 50 Jahren die Immobilien??? Da können Sie gern einmal einen Preisvergleich anstellen…

Stichwort: Inflation (Das ist aber ein anderes Thema.)

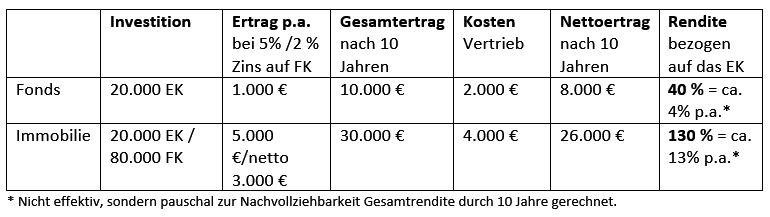

Der Rest Ihrer Rechnung ist Schwachsinn. Fakt ist, der Käufer erwirbt heute eine Immobilie im Wert von z.B. 100.000 € mit lediglich 20.000 € eigenem Geldeinsatz (siehe Berechnung im Bild oben).

PS: Bitte lassen Sie einfach Ihre wertlosen Kommentare, wenn Sie nichts Produktives zur Diskussion beitragen können und nur Ihre Unkenntnis unter Beweis stellen.

PPS: Woher wollen Sie eigentlich wissen, dass die Bank mir gekündigt hat? Welche Erfahrungen haben Sie denn in Ihrer Vergangenheit machen müssen? Ich kann nur sagen, dass mich so ein Schicksal niemals ereilt hat und ich glücklicher Weise alle meine Entscheidungen selbst treffen konnte und getroffen habe.

Lassen Sie es sein ...

@ nickelich – Ihnen gehen wohl die Argumente aus, da Sie nun persönlich werdenEigentlich habe ich keine Zeit und Lust mich mit Leuten wie Ihnen zu beschäftigen, aber es lesen ja noch andere Leute dieses Forum und die haben ein Recht auf korrekte Informationen.

Zu 1.) Ein Pflegeheim wird i.d.R. als GmbH geführt. Sollte also tatsächlich eines von über 13.000 Pflegeheimen in Deutschland nicht rentabel sein, da geht dieses Pflegeheim in die Insolvenz, aber eben nicht gleich der gesamte Betreiber.

Daten zu Pflegeheimen finden Sie hier:

http://de.statista.com/themen/785/pflege-in-deutschland/

Zu 2.) Niemand finanziert heute mit 1% Tilgung, das wäre schon Dummheit. Ich spare mir den Kommentar auf Ihre fehlerhafte „Berechnung“ und sende Ihnen hier eine Beispiel mit einer realistischen 3%-Tilgung.

Zu 3.) Ich weiß zwar nicht woher Sie Ihr „Fachwissen“ beziehen, aber Ihre Infos sind falsch und ich rede hier nicht von Fonds und demzufolge auch nicht von „Weichkosten“, wie Ihre „Softkosten“ korrekt heißen.

Abgeschrieben werden Pflegeheime z.B. auf Erwerberseite mit 2% p.a. und die Außenanlagen mit 6,7% auf 15 Jahre. Zinsen können übrigens zu 100% steuerlich abgeschrieben werden. Diese steuerlichen Aspekte erhöhen die Rendite, wenn Sie ein Einkommen erzielen. Allerdings heißt es nicht, das die Immobilien in 50 Jahren 0 € - Wert sind, wie in Ihrer Rechnung. Oder meinen Sie (um bei Ihrem Beispiel zu bleiben) in München schenkt man Ihnen nach 50 Jahren die Immobilien??? Da können Sie gern einmal einen Preisvergleich anstellen…

Stichwort: Inflation (Das ist aber ein anderes Thema.)

Der Rest Ihrer Rechnung ist Schwachsinn. Fakt ist, der Käufer erwirbt heute eine Immobilie im Wert von z.B. 100.000 € mit lediglich 20.000 € eigenem Geldeinsatz (siehe Berechnung im Bild oben).

PS: Bitte lassen Sie einfach Ihre wertlosen Kommentare, wenn Sie nichts Produktives zur Diskussion beitragen können und nur Ihre Unkenntnis unter Beweis stellen.

PPS: Woher wollen Sie eigentlich wissen, dass die Bank mir gekündigt hat? Welche Erfahrungen haben Sie denn in Ihrer Vergangenheit machen müssen? Ich kann nur sagen, dass mich so ein Schicksal niemals ereilt hat und ich glücklicher Weise alle meine Entscheidungen selbst treffen konnte und getroffen habe.

Antwort auf Beitrag Nr.: 50.934.996 von goda2000 am 26.10.15 15:22:04

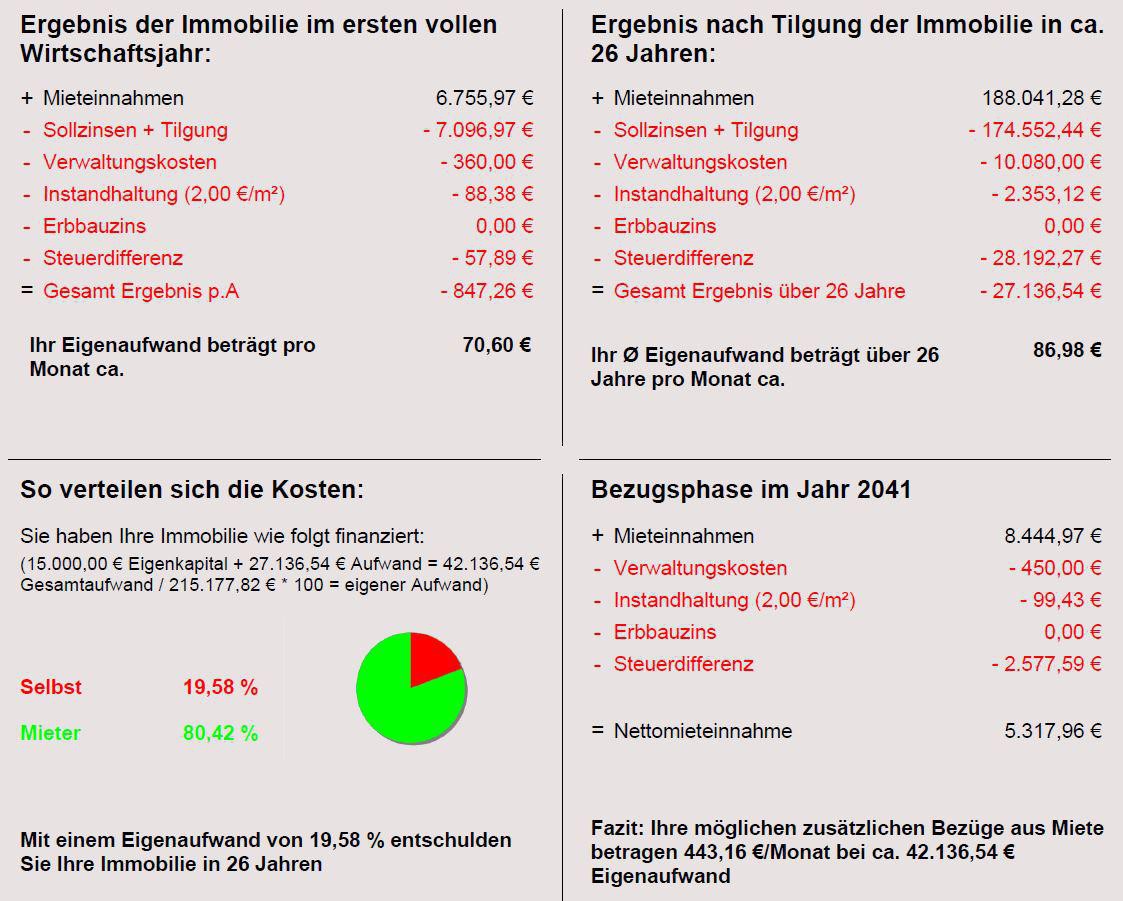

nachmal das Bild zur Berechnung

Antwort auf Beitrag Nr.: 50.935.032 von goda2000 am 26.10.15 15:23:56Ich beziehe mich weiterhin auf das Beispiel in Ihrem Beitrag Nr. 11. In Beitrag Nr. 26 haben Sie plötzlich erheblich höhere Mieteinnahemen, wo sollen die herkommen?

Um nach 25 Jahren das Pflegezimmer in Ihrem Beispiel abbezahlt zu haben, braucht es 4% Tilgung und nicht ihre 3%, denn sonst ist das Darlehen nach 25 Jahren nicht abbezahlt. Welcher Tilgungssatz ist wohl in Ihrem Beitrag Nr.11 eingerechnet, die Angabe fehlt. Ein Darlehen für die 80% Fremdfinanzierung für 25 Jahre fest bekommen Sie nicht unter 2,5%, einigermaßen realistisch sind 3%, die Sie auch ansetzen, aber dabei die nötigen 4% Tilgung unter den Tisch fallen lassen. Sie erzielen Bruttomieteinnahmen von 6.000 und müssen 5.600 an die Bank zahlen. Als Rücklage für Reparaturen bleiben ganze 400 pro Jahr, das ist ja wohl ein bißchen wenig, auch wenn es nur um die äußere Hülle, Fenster, Außentüren, Dach, Außenanstrich geht.

Ob Sie die Softcosts nun Weichkosten nennen, ist ohne Belang. Die Vermarktung, die Sie hier betreiben wollen, ist nicht für Gotteslohn (wie hoch schreiben Sie nicht), Vater Staat hält beim Erwerb der Immobilie auch die Hand auf (nach Bundesländern unterschiedlich) und der Notar will auch bezahlt sein. Diese Kosten sind als Wertansatz beim Wiederverkauf nach 25 Jahren verloren.

Fortsetzung folgt.

Um nach 25 Jahren das Pflegezimmer in Ihrem Beispiel abbezahlt zu haben, braucht es 4% Tilgung und nicht ihre 3%, denn sonst ist das Darlehen nach 25 Jahren nicht abbezahlt. Welcher Tilgungssatz ist wohl in Ihrem Beitrag Nr.11 eingerechnet, die Angabe fehlt. Ein Darlehen für die 80% Fremdfinanzierung für 25 Jahre fest bekommen Sie nicht unter 2,5%, einigermaßen realistisch sind 3%, die Sie auch ansetzen, aber dabei die nötigen 4% Tilgung unter den Tisch fallen lassen. Sie erzielen Bruttomieteinnahmen von 6.000 und müssen 5.600 an die Bank zahlen. Als Rücklage für Reparaturen bleiben ganze 400 pro Jahr, das ist ja wohl ein bißchen wenig, auch wenn es nur um die äußere Hülle, Fenster, Außentüren, Dach, Außenanstrich geht.

Ob Sie die Softcosts nun Weichkosten nennen, ist ohne Belang. Die Vermarktung, die Sie hier betreiben wollen, ist nicht für Gotteslohn (wie hoch schreiben Sie nicht), Vater Staat hält beim Erwerb der Immobilie auch die Hand auf (nach Bundesländern unterschiedlich) und der Notar will auch bezahlt sein. Diese Kosten sind als Wertansatz beim Wiederverkauf nach 25 Jahren verloren.

Fortsetzung folgt.

Antwort auf Beitrag Nr.: 50.935.032 von goda2000 am 26.10.15 15:23:56Die Annahme, daß die Immobilienpreise weiter steigen werden, ist reine Spekulation. Mit der Lehmann-Pleite fielen auch die Immobilienpreise in USA und Spanien extrem, in Deutschland moderat. Aber Gefahr besteht auch ohne Verwerfung an der Börse. Der Markt ist beispielsweise in München derart überhitzt, daß viele Fachleute von einer Blase ausgehen. Und München hatten Sie schon wegen des Preisniveaus ausgeschlossen (Sie erinnern sich, daß der Preis von 100.000 in München nicht reicht). Die Preise von Wohnimmobilien können vorübergehend durchaus um 50% fallen. Wie wir in Florida gesehen haben, reichten 50% nicht.

Ein Betriebsgebäude verliert immer an Wert, wie wir bei den Offenen Immobilienfonds gesehen haben. Da macht es keinen großen Unterschied, ob Büros oder ein Pflegeheim in dem Gebäude zu finden sind. Ein Preisabschlag von nur 25% zum Neubau nach 25 Jahren mit dem winzig kleinen Budget für Renovierungen ist äußerst konservativ gerechnet, wahrscheinlich zu konservativ, wenn ich die Preise bei der Abwicklung der offenen Immobilienfonds im Vergleich sehe.

Die Rechnung kann nach einer Insolvenz der Betreiberfirma noch viel schlechter aussehen, aber ich wollte mich auf den best case konzentrieren.

Sie betreiben hier Werbung und dann sollten wenigstens die Zahlen stimmen und die Ansätze erkennbar sein.

Ein Betriebsgebäude verliert immer an Wert, wie wir bei den Offenen Immobilienfonds gesehen haben. Da macht es keinen großen Unterschied, ob Büros oder ein Pflegeheim in dem Gebäude zu finden sind. Ein Preisabschlag von nur 25% zum Neubau nach 25 Jahren mit dem winzig kleinen Budget für Renovierungen ist äußerst konservativ gerechnet, wahrscheinlich zu konservativ, wenn ich die Preise bei der Abwicklung der offenen Immobilienfonds im Vergleich sehe.

Die Rechnung kann nach einer Insolvenz der Betreiberfirma noch viel schlechter aussehen, aber ich wollte mich auf den best case konzentrieren.

Sie betreiben hier Werbung und dann sollten wenigstens die Zahlen stimmen und die Ansätze erkennbar sein.

Antwort auf Beitrag Nr.: 50.936.673 von nickelich am 26.10.15 18:36:38

Notverkäufe, wie in der Immobilienkrise z.B. in Florida kommen durch nicht gesicherte Zinsen (Ratenhöhe) zustande. Das gibt es in Deutschland gar nicht bzw. sehr selten, dass jemand "flexible Zinsen" wählt.

Außerdem haben wir hier langfristige Mietverträge von 20 Jahren und mehr, dass der "Vater Staat" den Pflegeheimbetreibern das Wasser abgräbt ist totaler Blödsinn - wo sollen denn die zu Pflegenden hin??? In Zeltstädte, wie bei der Kurzsichtigen Flüchtlingspolitik???

Außerdem betreibe ich keine Werbung für bestimmte Städte oder konkrete Projekte, sondern nur für das Thema "Pflegeimmobilie" als Direktinvestment (Eigentum)- ohne Fonds und sonstige teure Konstrukte.

Grunderwerbssteuer & Notar fallen in Deutschland bei jedem Immobilieninvestment an, dagegen können Sie sich gar nicht wehren und dies Kosten sind natürlich bekannt und werden in die Berechnungen einbezogen.

Meine Berechnung berücksichtigt übrigens 3% Tilgung - bei 70 € Belastung für den Erwerber im Monat. Bei 2,5% Tilgung ergibt sich ein Überschuss von ca. 3 €/Monat. Das mag für junge Leute interessant sein, die keine Liquidität aufwenden wollen. Für eine Sofortrente würden eine Barzahlung passen. Die Rendite liegt mit 5+X% weit über dem, was man bei Versicherungen zu erwarten hätte, inkl. Vorteil des Eigennutzes des Pflegeappartements für die eigene Familie (bundesweit) nicht nur das eigene Objekt, sondern in jedem Heim des Betreibers.

Ich hatte Ihnen angeboten Sie über eine private Nachricht mit Details zu versorgen. Dieses Angebot ziehe ich jetzt zurück, nachdem mich andere User darauf aufmerksam gemacht haben, dass Sie hier in diversen Foren als "Troll" unterwegs sind und Ihr Unwissen verbreiten.

Machen Sie so weiter, wenn es Ihnen Spaß macht, aber lassen Sie mich in Ruhe und verschonen Sie an Sachthemen interessierte User mit Ihrer Unkenntnis.

Gruß goda2000

Im Tal der Ahnungslosen...

Lieber nickelich, jetzt werfen Sie aber alles durcheinander...Notverkäufe, wie in der Immobilienkrise z.B. in Florida kommen durch nicht gesicherte Zinsen (Ratenhöhe) zustande. Das gibt es in Deutschland gar nicht bzw. sehr selten, dass jemand "flexible Zinsen" wählt.

Außerdem haben wir hier langfristige Mietverträge von 20 Jahren und mehr, dass der "Vater Staat" den Pflegeheimbetreibern das Wasser abgräbt ist totaler Blödsinn - wo sollen denn die zu Pflegenden hin??? In Zeltstädte, wie bei der Kurzsichtigen Flüchtlingspolitik???

Außerdem betreibe ich keine Werbung für bestimmte Städte oder konkrete Projekte, sondern nur für das Thema "Pflegeimmobilie" als Direktinvestment (Eigentum)- ohne Fonds und sonstige teure Konstrukte.

Grunderwerbssteuer & Notar fallen in Deutschland bei jedem Immobilieninvestment an, dagegen können Sie sich gar nicht wehren und dies Kosten sind natürlich bekannt und werden in die Berechnungen einbezogen.

Meine Berechnung berücksichtigt übrigens 3% Tilgung - bei 70 € Belastung für den Erwerber im Monat. Bei 2,5% Tilgung ergibt sich ein Überschuss von ca. 3 €/Monat. Das mag für junge Leute interessant sein, die keine Liquidität aufwenden wollen. Für eine Sofortrente würden eine Barzahlung passen. Die Rendite liegt mit 5+X% weit über dem, was man bei Versicherungen zu erwarten hätte, inkl. Vorteil des Eigennutzes des Pflegeappartements für die eigene Familie (bundesweit) nicht nur das eigene Objekt, sondern in jedem Heim des Betreibers.

Ich hatte Ihnen angeboten Sie über eine private Nachricht mit Details zu versorgen. Dieses Angebot ziehe ich jetzt zurück, nachdem mich andere User darauf aufmerksam gemacht haben, dass Sie hier in diversen Foren als "Troll" unterwegs sind und Ihr Unwissen verbreiten.

Machen Sie so weiter, wenn es Ihnen Spaß macht, aber lassen Sie mich in Ruhe und verschonen Sie an Sachthemen interessierte User mit Ihrer Unkenntnis.

Gruß goda2000

Antwort auf Beitrag Nr.: 50.936.673 von nickelich am 26.10.15 18:36:38

Zur Erfahrung - auf die ich zurückgreife (Stand: 26.10.2015):

verkaufte Einheiten : 6.320

investiertes Kapital : 798.950.000 €

zufriedene Kunden : 3.733

bisheriger Mietausfall: 0 €

Unter anderem investiere auch Pensionsfonds und Versicherungen in diese Anlageform. Warum wohl?

So, das war es jetzt von meiner Seite.

Alles Gute.

goda2000

Vergütung

Ihre Frage nach meiner Vergütung will ich Ihnen nicht schuldig bleiben...Immobilienmakler bekommen in Deutschland i.d.R. 2-3% vom KP + MwSt. - vom Käufer und Verkäufer. Da unsere Pflegeheime (es gibt natürlich auch andere Immobilien) direkt vom Bauträger kommen, entfällt für unsere Kunden die Maklercourtage. Reicht Ihnen das als Antwort.Zur Erfahrung - auf die ich zurückgreife (Stand: 26.10.2015):

verkaufte Einheiten : 6.320

investiertes Kapital : 798.950.000 €

zufriedene Kunden : 3.733

bisheriger Mietausfall: 0 €

Unter anderem investiere auch Pensionsfonds und Versicherungen in diese Anlageform. Warum wohl?

So, das war es jetzt von meiner Seite.

Alles Gute.

goda2000

Antwort auf Beitrag Nr.: 50.937.237 von goda2000 am 26.10.15 19:34:55Als ob alle Verkäufe in Florida Notverkäufe wegen gestiegenen Zinses waren, das ist Unsinn. Das ganze Preisniveau stürzte ab, auch bei den Hütten, wo es auf ein paar Hunderttausend nicht ankam und die Immobilie nicht belastet war. In Spanien war ähnliches zu sehen. In Deutschland gab es 2008 bis 2010 gebietsabhängig eine kleine Delle nach unten, aber keinen Absturz wie in anderen Ländern.

Um die Grunderwerbssteuer kommen Sie beim Erwerb des Pflegeappartments/-zimmers nicht herum, da greift Vater Staat zu in sehr unterschiedlicher Höhe in Sachsen 3,5% bis 6,5% in vielen anderen Bundesländern.. Aber er gräbt Pflegeheimbetreibern nicht das Wasser oder sonst was ab. Sie lassen sich da hanebüchene Unterstellungen einfallen.

Bei nur 3% Tilgung muß jeden Monat Geld nachgeschossen werden.

Die Rendite bei Barzahlung kann nicht 5+X % bei dem in Beitrag Nr.11 genannten Beispiel betragen, denn von den 5% Bruttomieteinnahmen geht noch die Instandhaltungsrücklage ab, die Sie anscheinend gern vergessen. Außerdem ist aller Voraussicht nach die Gebrauchtimmobilie in 25 Jahren weniger wert als die neuerworbene, von den hohen Kaufspesen (Ihre Provision, Grunderwerbssteuer, Notarkosten usw.) ganz abgesehen. Ihr Kapital wird also teilweise aufgezehrt. Ihre Beispiele zeichnen das Bild viel zu positiv, wie immer. Selbst bei ungestörtem Verlauf sind nicht mehr als 3,5% Rendite zu erwarten.

Welchen Bertrag wollen Sie dafür ansetzen, daß man in einem x-beliebigem Heim des Pflegeheimbetreiber für einen Familienangehörigen einen Pflegeplatz findet? Irgendwo findet der Sozialdienst Ihrer Stadt immer einen Platz innerhalb von 24 Stunden, wenn es nötig ist.

Um die Grunderwerbssteuer kommen Sie beim Erwerb des Pflegeappartments/-zimmers nicht herum, da greift Vater Staat zu in sehr unterschiedlicher Höhe in Sachsen 3,5% bis 6,5% in vielen anderen Bundesländern.. Aber er gräbt Pflegeheimbetreibern nicht das Wasser oder sonst was ab. Sie lassen sich da hanebüchene Unterstellungen einfallen.

Bei nur 3% Tilgung muß jeden Monat Geld nachgeschossen werden.

Die Rendite bei Barzahlung kann nicht 5+X % bei dem in Beitrag Nr.11 genannten Beispiel betragen, denn von den 5% Bruttomieteinnahmen geht noch die Instandhaltungsrücklage ab, die Sie anscheinend gern vergessen. Außerdem ist aller Voraussicht nach die Gebrauchtimmobilie in 25 Jahren weniger wert als die neuerworbene, von den hohen Kaufspesen (Ihre Provision, Grunderwerbssteuer, Notarkosten usw.) ganz abgesehen. Ihr Kapital wird also teilweise aufgezehrt. Ihre Beispiele zeichnen das Bild viel zu positiv, wie immer. Selbst bei ungestörtem Verlauf sind nicht mehr als 3,5% Rendite zu erwarten.

Welchen Bertrag wollen Sie dafür ansetzen, daß man in einem x-beliebigem Heim des Pflegeheimbetreiber für einen Familienangehörigen einen Pflegeplatz findet? Irgendwo findet der Sozialdienst Ihrer Stadt immer einen Platz innerhalb von 24 Stunden, wenn es nötig ist.

Wer sich tatsächlich für eine Anlage in Pflegeimmobilien interessiert, sollte mal die andere Diskussionsrunde hier bei W anschauen mit Titel "Warum keine Pflegeimmobilien...", insbesondere Beitrag Nr. 15 und 19.

anschauen mit Titel "Warum keine Pflegeimmobilien...", insbesondere Beitrag Nr. 15 und 19.

http://www.wallstreet-online.de/diskussion/1171105-11-20/pfl…

anschauen mit Titel "Warum keine Pflegeimmobilien...", insbesondere Beitrag Nr. 15 und 19.

anschauen mit Titel "Warum keine Pflegeimmobilien...", insbesondere Beitrag Nr. 15 und 19.http://www.wallstreet-online.de/diskussion/1171105-11-20/pfl…

Antwort auf Beitrag Nr.: 50.937.966 von nickelich am 26.10.15 20:58:23

Vergleich ETW vs. vermietete ETW vs. Pflegeheim

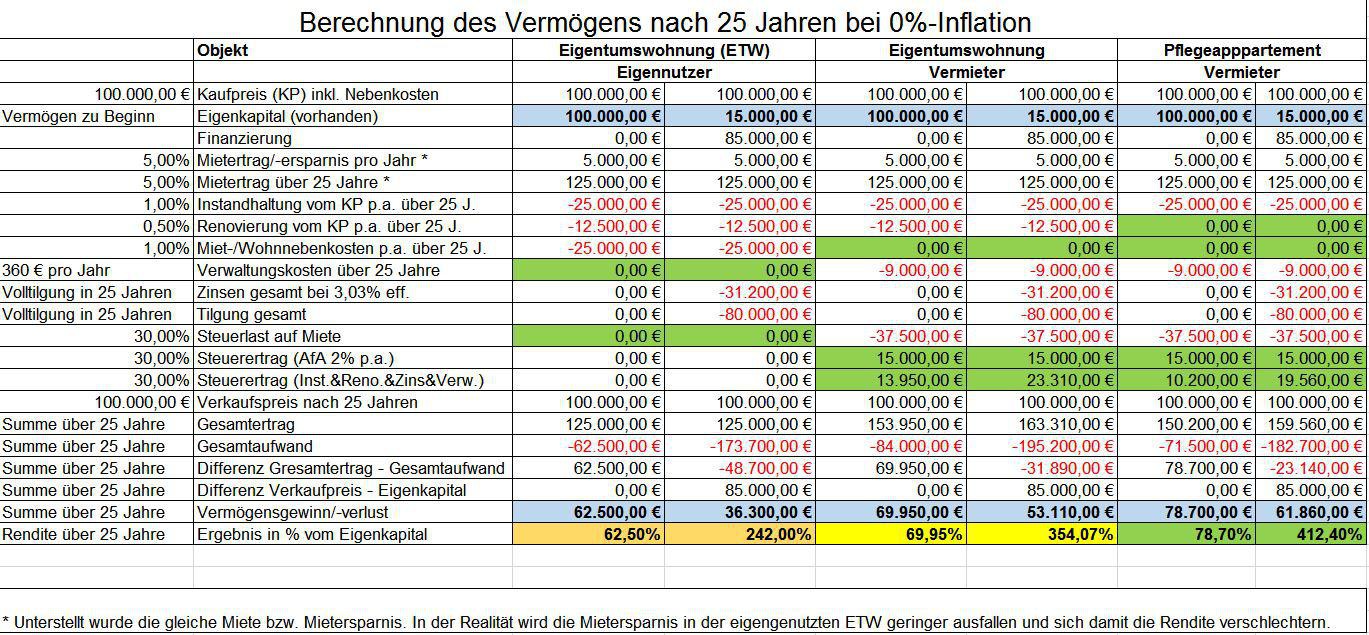

Antwort auf Beitrag Nr.: 50.973.282 von goda2000 am 30.10.15 20:12:15

Hier wird deutlich, wie interessant im Moment eine Finanzierung sein kann.

Mögliche Mietausfälle wg. "Leerstand" in der vermieteten Eigentumswohnung als auch mögliche Mietanpassungen habe ich bewusst außer Acht gelassen. Mietanpassungen im privaten Bereich sind eher schwer durchzusetzen, im gewerblichen Bereich z.B. bei Pflegeimmobilien erfolgen diese analog der Inflation. Damit ist auch die Frage von nickelich beantwortet, warum die Miete beim Pflegeheim in der Rechnung (Post Nr. 26) nach 25 Jahren höher ist als am Anfang. In der dortigen Rechnung wurde eine realistische Mietanpassung von 1% p.a. vorgenommen. Das würde diese Rechnung hier aber nur noch besser aussehen lassen, deshalb habe ich darauf Verzicht. Anpassung 0% über 25 Jahre und Wertzuwachs bei allen ebenfalls 0% über 25 Jahre.

Das Ergebnis ist eindeutig. Mit vermieteten Immobilien läßt sich Vermögen aufbauen, mit eigengenutzten Immobilien eher nicht.

Anmerkung

Ich habe einmal die Nettorendite auf das eingesetzte Eigenkapital berechnet. Hier wird deutlich, wie interessant im Moment eine Finanzierung sein kann.

Mögliche Mietausfälle wg. "Leerstand" in der vermieteten Eigentumswohnung als auch mögliche Mietanpassungen habe ich bewusst außer Acht gelassen. Mietanpassungen im privaten Bereich sind eher schwer durchzusetzen, im gewerblichen Bereich z.B. bei Pflegeimmobilien erfolgen diese analog der Inflation. Damit ist auch die Frage von nickelich beantwortet, warum die Miete beim Pflegeheim in der Rechnung (Post Nr. 26) nach 25 Jahren höher ist als am Anfang. In der dortigen Rechnung wurde eine realistische Mietanpassung von 1% p.a. vorgenommen. Das würde diese Rechnung hier aber nur noch besser aussehen lassen, deshalb habe ich darauf Verzicht. Anpassung 0% über 25 Jahre und Wertzuwachs bei allen ebenfalls 0% über 25 Jahre.

Das Ergebnis ist eindeutig. Mit vermieteten Immobilien läßt sich Vermögen aufbauen, mit eigengenutzten Immobilien eher nicht.

Antwort auf Beitrag Nr.: 50.973.282 von goda2000 am 30.10.15 20:12:15Wer diesen ominösen Vergleich anstellt, wird nicht gesagt. Er unterstellt unsinnigerweise keinen Wertverlust der Pflegeimmobilie nach 25 Jahren. Das ist unrealistisch. Bei Errichtung eines Neubaus macht der Grundstückswert etwa die Hälfte aus. Allein das Grundstück kann nach 25 Jahren an Wert gewonnen haben, das Gebäude selbst ist nach 25 Jahren in der Regel maximal die Hälfte der Baukosten wert - ähnlich Büroimmobilien. Der Markt ist überschwemmt von gebrauchten Pflegeimmobilien. In diesen ist der Pflegeplatz für etwa die Hälfte der von goda2000 geforderten Summe zu haben. Als Beispiel fand ich:

Zum Verkauf steht eine modernes und junges Pflegeheim in Lingen (Ems).

- Baujahr 2009

- 32 Pflegeplätze

- integrierter ambulanter Pflegedienst

- voll vermietet

Inkl. Betreiber mit langfristigen Mietvertrag.

1.850.000;- VB , unter 58.000 pro Platz

oder in Nidda in Traumlage

31 Betten

1.490.000,-

Eine kritische Auseinandersetzung ohne diese Werbung von goda2000, der überteuerte Immobilien verkaufen will, findet in der W:0 Diskussion "Warum keine Pflegeimmobilien ..." statt, die sich auch mit der erzielbaren Miete befaßt.

Zum Verkauf steht eine modernes und junges Pflegeheim in Lingen (Ems).

- Baujahr 2009

- 32 Pflegeplätze

- integrierter ambulanter Pflegedienst

- voll vermietet

Inkl. Betreiber mit langfristigen Mietvertrag.

1.850.000;- VB , unter 58.000 pro Platz

oder in Nidda in Traumlage

31 Betten

1.490.000,-

Eine kritische Auseinandersetzung ohne diese Werbung von goda2000, der überteuerte Immobilien verkaufen will, findet in der W:0 Diskussion "Warum keine Pflegeimmobilien ..." statt, die sich auch mit der erzielbaren Miete befaßt.

Antwort auf Beitrag Nr.: 50.974.287 von nickelich am 30.10.15 22:56:33

Erst schreiben Sie über die Kosten für den Betreiber, zitieren falsche Diskussionsbeiträge und dann wollen Sie Heime mit 30 Betten anbieten... - jedes Kind kann sich ausrechnen, je größer ein Heim, desto niedriger die Betriebs-/Fixkosten pro Bett (z.B. Verwaltung). Deshalb haben moderne Heime 80-100 Betten...

Jetzt dürfen Sie nochmals nachdenken, warum Ihre Heime zum Verkauf stehen!

Am Anfang dacht ich Sie hätten Ahnung, mittlerweile habe ich erkannt, das Sie wohl ein gelangweilter und frustrierter Laie (Rentner) sind.

Übrigens, wenn Sie sich operieren lassen müßten, würden Sie das von einem Laien machen lassen oder lieber von einem erfahrenen Chirurgen?

Das was Sie - zu Recht - kritisieren, sind "Verkäufer" - Personen, die sich als "Chirurg" ausgeben, ohne es zu sein. Die sitzen in Vertrieben und vertriebsgesteuerten Banken und das merken Sie erst später...wenn Sie aufwachen, fehlt Ihnen das "rechte Bein" statt der benötigten Blinddarm-OP...

Unterschied Spezialist & Laie & Verkäufer

@ nickelich - Sie können es lassen, oder?Erst schreiben Sie über die Kosten für den Betreiber, zitieren falsche Diskussionsbeiträge und dann wollen Sie Heime mit 30 Betten anbieten... - jedes Kind kann sich ausrechnen, je größer ein Heim, desto niedriger die Betriebs-/Fixkosten pro Bett (z.B. Verwaltung). Deshalb haben moderne Heime 80-100 Betten...

Jetzt dürfen Sie nochmals nachdenken, warum Ihre Heime zum Verkauf stehen!

Am Anfang dacht ich Sie hätten Ahnung, mittlerweile habe ich erkannt, das Sie wohl ein gelangweilter und frustrierter Laie (Rentner) sind.

Übrigens, wenn Sie sich operieren lassen müßten, würden Sie das von einem Laien machen lassen oder lieber von einem erfahrenen Chirurgen?

Das was Sie - zu Recht - kritisieren, sind "Verkäufer" - Personen, die sich als "Chirurg" ausgeben, ohne es zu sein. Die sitzen in Vertrieben und vertriebsgesteuerten Banken und das merken Sie erst später...wenn Sie aufwachen, fehlt Ihnen das "rechte Bein" statt der benötigten Blinddarm-OP...

Antwort auf Beitrag Nr.: 50.975.901 von goda2000 am 31.10.15 12:38:54Sie, gouda2000, kritisieren in Beitrag Nr.9 bei der Immobilienfirma Vonovia AG eine hohe Fremdfinanzierungsquote von weit mehr als 65%, Sie möchten aber ihren klammen Kunden eine Fremdfinanzierung von 80% vermitteln. Es darf gelacht werden.

Hospital zum Heiligen Geist in der Hansestadt Hamburg verfügt über 950 Pflegeplätze und beherbergt insgesamt rund 1.100 Bewohner im Pflegebereich oder betreutem Wohnen. Mit 516 Pflegeplätzen liegt das Haus Havelblick in Berlin auf Rang drei des Rankings der größten Einrichtungen und ist damit das größte privat geführte Pflegeheim in Deutschland.

Im Bereich Betreutes Wohnen gibt es aber auch viele Einrichtungen unter 30 Plätzen, die von ambulanten Pflegediensten betreut werden. Nicht jeder alte Mensch möchte in Ihren Heimen mit 80 bis 100 mit Betten untergebracht werden. Aber nicht jeder kann sich diese kleinen Heime leisten.

Vor 10 Jahren bevorzugte man noch eine Heimgröße von ca. 200 Betten - statt 80 bis 100 - und meinte damit die Größe gefunden zu haben, die sich am besten rechnet. Und welche Größe wird man in 25 Jahren bevorzugen, wenn der Käufer die Investition wieder zu Bargeld machen möchte?

Vor etwa 15 Jahren wurde intensiv für Investitionen in Betreutes Wohnen geworben. Diese Appartements wurden zum doppelten Preis von vergleichbaren Eigentumswohnungen verkauft, obwohl der umgelegte Gemeinschaftsanteil weniger als 10% der Appartmentsgrundfläche entsprach. Die Schiebetüren waren nicht wesentlich teurer und die Griffe im Bad und kosteten incl. Montage keine 100 €, bzw. damals 200 DM. Das tiefere Anbringen von Schaltern (rollstuhlgeeignet) sparte sogar Material. Standardfenster mit normaler Griffhöhe waren eingebaut und die Aufzugtüren gingen nicht weit genug auf, um einen etwas breiteren Rollstuhl hinein zu lassen. Mit dem Begriff Betreutes Wohnen wurde damals ähnlich Schindluder getrieben wie heute mit dem Verkauf von überteuerten Pflegeimmobilien.

Hospital zum Heiligen Geist in der Hansestadt Hamburg verfügt über 950 Pflegeplätze und beherbergt insgesamt rund 1.100 Bewohner im Pflegebereich oder betreutem Wohnen. Mit 516 Pflegeplätzen liegt das Haus Havelblick in Berlin auf Rang drei des Rankings der größten Einrichtungen und ist damit das größte privat geführte Pflegeheim in Deutschland.

Im Bereich Betreutes Wohnen gibt es aber auch viele Einrichtungen unter 30 Plätzen, die von ambulanten Pflegediensten betreut werden. Nicht jeder alte Mensch möchte in Ihren Heimen mit 80 bis 100 mit Betten untergebracht werden. Aber nicht jeder kann sich diese kleinen Heime leisten.

Vor 10 Jahren bevorzugte man noch eine Heimgröße von ca. 200 Betten - statt 80 bis 100 - und meinte damit die Größe gefunden zu haben, die sich am besten rechnet. Und welche Größe wird man in 25 Jahren bevorzugen, wenn der Käufer die Investition wieder zu Bargeld machen möchte?

Vor etwa 15 Jahren wurde intensiv für Investitionen in Betreutes Wohnen geworben. Diese Appartements wurden zum doppelten Preis von vergleichbaren Eigentumswohnungen verkauft, obwohl der umgelegte Gemeinschaftsanteil weniger als 10% der Appartmentsgrundfläche entsprach. Die Schiebetüren waren nicht wesentlich teurer und die Griffe im Bad und kosteten incl. Montage keine 100 €, bzw. damals 200 DM. Das tiefere Anbringen von Schaltern (rollstuhlgeeignet) sparte sogar Material. Standardfenster mit normaler Griffhöhe waren eingebaut und die Aufzugtüren gingen nicht weit genug auf, um einen etwas breiteren Rollstuhl hinein zu lassen. Mit dem Begriff Betreutes Wohnen wurde damals ähnlich Schindluder getrieben wie heute mit dem Verkauf von überteuerten Pflegeimmobilien.

Antwort auf Beitrag Nr.: 50.976.462 von nickelich am 31.10.15 15:20:42

Na, im Ernst - wir reden hier nicht über "Betreutes Wohnen" - oder habe ich etwas verpasst.

Wir finanzieren ausschließlich wegen der Rendite, denn bei 5% Ertrag und 2,5% Kosten, macht das 2.500 € Mehrertrag je 100.000 €. Bei 10.000 € Kapitaleinsatz eine schöne Rendite - für meine "klammen" Kunden. Die sich dann bei gleichem Kapitaleinsatz auch 4 bzw. 5 oder eben 10 dieser Appartements leisten können.

Bei Ihren AG's erhalten Sie diese Mehrrendite aber nicht, da Sie ja erst 100% Cash bringen und zusätzlich den AG-Overhead bezahlen müssen...

Im Übrigen, was machen Sie denn mit den zu Pflegenden nach 25 Jahren...Ihrer Meinung nach schiebt man die dann auf die Straße, oder was?

Haben Sie die geplant?

Wenn ich frech wäre würde ich jetzt fragen, ob Sie diese Heime geplant haben...Ihrem Kenntnisstand entsprechend...Na, im Ernst - wir reden hier nicht über "Betreutes Wohnen" - oder habe ich etwas verpasst.

Wir finanzieren ausschließlich wegen der Rendite, denn bei 5% Ertrag und 2,5% Kosten, macht das 2.500 € Mehrertrag je 100.000 €. Bei 10.000 € Kapitaleinsatz eine schöne Rendite - für meine "klammen" Kunden. Die sich dann bei gleichem Kapitaleinsatz auch 4 bzw. 5 oder eben 10 dieser Appartements leisten können.

Bei Ihren AG's erhalten Sie diese Mehrrendite aber nicht, da Sie ja erst 100% Cash bringen und zusätzlich den AG-Overhead bezahlen müssen...

Im Übrigen, was machen Sie denn mit den zu Pflegenden nach 25 Jahren...Ihrer Meinung nach schiebt man die dann auf die Straße, oder was?

Antwort auf Beitrag Nr.: 50.976.585 von goda2000 am 31.10.15 15:43:42Wenn Sie es noch nicht mitbekommen haben sollten, wir schreiben hier zu Pflegeimmobilien, wobei Betreutes Wohnen dazu gehört für leichtere Fälle. Sie scheinen noch nicht oft die Luft eines Pflegeheims gerochen zu haben und scheinen sich mit der Einordnung in leichtere und schwerere Fälle nicht auszukennen. Oft ist ein Pflegeheim einer Anlage für Betreutes Wohnen angeschlossen und die Bewohner können nach einer Krise manchmal auch in das Betreute Wohnen wieder zurück.

Man sollte auch den Werbeaussagen von Betreiberfirmen nicht allzuviel Vertrauen entgegenbringen. In einem mir gut bekannten Haus wurde wegen schwerer Mängel ein Aufnahmestop verhängt und das Haus wirbt mit "Die Pflegenoten unserer Häuser liegen in 90 Prozent aller Prüfungen durch den Medizinischen Dienst der Krankenversicherung (MDK) an der Spitze der Bewertungsskala. Das bescheinigt die sehr gute Pflegequalität, auf die Sie vertrauen können."

Ja, das Pflegeappartment ist nicht so einfach wieder zu Bargeld zu machen nach 25 Jahren, wenn es noch bewohnt wird. Das ist unabhängig davon, ob es noch gemäß Ihres Finanzierungsmodells noch mit Schulden belastet ist oder von vornherein bar bezahlt wurde. Auch das spricht gegen dieses Engagement. Wegen Eigenbedarf kann man schlecht klagen. Und wie wollen Sie "aus 4 bzw. 5 oder eben 10 dieser Appartements" die Bewohner herausbekommen. Da können Sie dann nur auf "natürliche Abgänge" hoffen. Wer so viele Pflegeappartments auf Kredit kauft, könnte auch Aktien auf Kredit kaufen, was ich niemandem empfehlen könnte. Sie als Bankdirektor a.D. sehen das natürlich gelassener, aber da scheinen Sie ziemlich allein dazustehen. Wenn ein Kunde nicht andere Assets vorzuweisen hat, würde er wohl auch keine 80%-Finanzierung bekommen.

Wenn es Pflegeheime sein sollen, dann kann man sich in der Schweiz umsehen und bei der Swiss Prime Site AG fündig werden. Die Dividendenrendite beträgt 4,91% in CHF und man kann die Aktien börsentäglich wieder loswerden.

Man sollte auch den Werbeaussagen von Betreiberfirmen nicht allzuviel Vertrauen entgegenbringen. In einem mir gut bekannten Haus wurde wegen schwerer Mängel ein Aufnahmestop verhängt und das Haus wirbt mit "Die Pflegenoten unserer Häuser liegen in 90 Prozent aller Prüfungen durch den Medizinischen Dienst der Krankenversicherung (MDK) an der Spitze der Bewertungsskala. Das bescheinigt die sehr gute Pflegequalität, auf die Sie vertrauen können."

Ja, das Pflegeappartment ist nicht so einfach wieder zu Bargeld zu machen nach 25 Jahren, wenn es noch bewohnt wird. Das ist unabhängig davon, ob es noch gemäß Ihres Finanzierungsmodells noch mit Schulden belastet ist oder von vornherein bar bezahlt wurde. Auch das spricht gegen dieses Engagement. Wegen Eigenbedarf kann man schlecht klagen. Und wie wollen Sie "aus 4 bzw. 5 oder eben 10 dieser Appartements" die Bewohner herausbekommen. Da können Sie dann nur auf "natürliche Abgänge" hoffen. Wer so viele Pflegeappartments auf Kredit kauft, könnte auch Aktien auf Kredit kaufen, was ich niemandem empfehlen könnte. Sie als Bankdirektor a.D. sehen das natürlich gelassener, aber da scheinen Sie ziemlich allein dazustehen. Wenn ein Kunde nicht andere Assets vorzuweisen hat, würde er wohl auch keine 80%-Finanzierung bekommen.

Wenn es Pflegeheime sein sollen, dann kann man sich in der Schweiz umsehen und bei der Swiss Prime Site AG fündig werden. Die Dividendenrendite beträgt 4,91% in CHF und man kann die Aktien börsentäglich wieder loswerden.

Antwort auf Beitrag Nr.: 50.976.774 von nickelich am 31.10.15 17:08:51

Fremdkapital allerdings wieder über 60% - nicht durch Sie beeinflussbar. Die Gewinne der AG sinken bzw. stagnieren...nichts mit jährlicher Anpassung.

Sie sind ein Profi im Geld verlieren, stimmts?

Im Übrigen benötigen Sie nicht "Ihr" Appartement, sondern Sie können jedes Appartement in jedem Haus des Betreibers (von München bis Hamburg) bei Bedarf beziehen. Da es Ihr Eigentum ist, können Sie es aber auch beleihen, verkaufen ...aber auch lebenslang behalten und vererben.

Außerdem schreibe ich hier nur von stationären Pflegeeinrichtungen. Wenn Sie also aktuell im "Betreuten Wohnen" mit angeschlossener Pflegeabteilung die Luft schnuppern, so ist das kein Investment von dem ich überzeugt bin.I

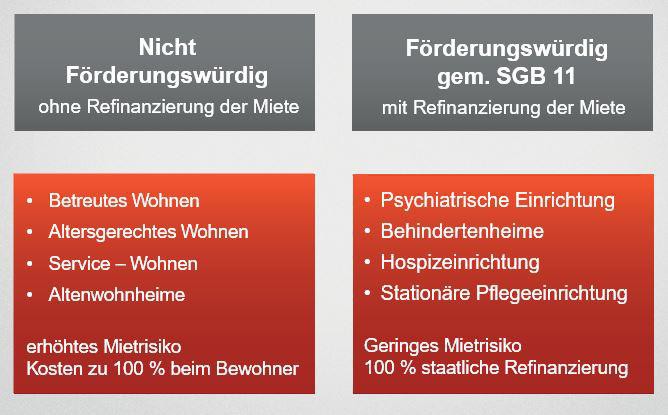

Damit Sie verstehen, wie sich der Markt für Sozialimmobilien gliedert hier eine Grafik:

langsam tut es weh...

Oh, langsam kommen Sie ja in die Richtung ... aber wieder falsch, bei der Swiss Prime Site AG kümmert sich nur die 2013 gekaufte Tertianum Gruppe und die im August 2015 aquirierte SENIOcare Gruppe um diese Themen. Warum investiert die Swiss Prime Site AG wohl hier?Fremdkapital allerdings wieder über 60% - nicht durch Sie beeinflussbar. Die Gewinne der AG sinken bzw. stagnieren...nichts mit jährlicher Anpassung.

Sie sind ein Profi im Geld verlieren, stimmts?

Im Übrigen benötigen Sie nicht "Ihr" Appartement, sondern Sie können jedes Appartement in jedem Haus des Betreibers (von München bis Hamburg) bei Bedarf beziehen. Da es Ihr Eigentum ist, können Sie es aber auch beleihen, verkaufen ...aber auch lebenslang behalten und vererben.

Außerdem schreibe ich hier nur von stationären Pflegeeinrichtungen. Wenn Sie also aktuell im "Betreuten Wohnen" mit angeschlossener Pflegeabteilung die Luft schnuppern, so ist das kein Investment von dem ich überzeugt bin.I

Damit Sie verstehen, wie sich der Markt für Sozialimmobilien gliedert hier eine Grafik:

Antwort auf Beitrag Nr.: 50.977.503 von goda2000 am 31.10.15 20:20:27

Überblick über Sozialimmobilien

Antwort auf Beitrag Nr.: 50.977.515 von goda2000 am 31.10.15 20:22:09

In diesem Sinne wünsche ich Ihnen nun alles Gute und das Sie noch lange im Betreuten Wohnen leben können und ihnen im Notfall immer ein Pflegeplatz zur Verfügung steht.

Wer auch immer diesen für Sie gebaut und bezahlt hat.

Ihr goda2000

davon sind folgende Immobilientypen förderfähig

In diesem Sinne wünsche ich Ihnen nun alles Gute und das Sie noch lange im Betreuten Wohnen leben können und ihnen im Notfall immer ein Pflegeplatz zur Verfügung steht.

Wer auch immer diesen für Sie gebaut und bezahlt hat.

Ihr goda2000

Antwort auf Beitrag Nr.: 50.977.539 von goda2000 am 31.10.15 20:26:40Die Swiss Prime Site ist sehr breit aufgestellt und kümmert sich nicht nur um Altersresidenzen. Es ist nur als Beispiel für dividendenstarke Aktien zu sehen. Buy and hold auf 25 Jahre im Vergleich zu dem, was Sie den Leuten verkaufen wollen. Sie bemängeln eine Fremdkapitalquote bei ihr von über 60 % und dabei wollen Sie Ihren Kunden überteuerte Pflegeappartments mit 80% Fremdkapitalquote andrehen. Wo bleibt da die Logik? Durch die breite Aufstellung könnte die Swiss Prime Site auch eine Krise im Geschäft mit den Betagten durch Änderung gesetzlicher Vorgaben besser wegstecken als reine Pflegeheimbetreiber oder gar die reinen Pflegeappartmentvermieter (Ihre neuen Kunden).