Singulus - Abwärtstrend oder Turnaround? - 500 Beiträge pro Seite

eröffnet am 21.05.14 10:38:52 von

neuester Beitrag 28.12.15 06:12:12 von

neuester Beitrag 28.12.15 06:12:12 von

Beiträge: 310

ID: 1.194.594

ID: 1.194.594

Aufrufe heute: 0

Gesamt: 60.521

Gesamt: 60.521

Aktive User: 0

ISIN: DE000A1681X5 · WKN: A1681X · Symbol: SNG

1,6350

EUR

+4,14 %

+0,0650 EUR

Letzter Kurs 09:13:50 Xetra

Neuigkeiten

17.04.24 · 4investors |

17.04.24 · EQS Group AG |

16.04.24 · dpa-AFX |

12.04.24 · EQS Group AG |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,80 | +69,63 | |

| 400,00 | +26,98 | |

| 37,07 | +19,54 | |

| 7,1500 | +18,57 | |

| 4,0000 | +17,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.600,00 | -9,68 | |

| 37,00 | -12,82 | |

| 20,650 | -13,60 | |

| 3,5250 | -17,06 | |

| 1,5300 | -20,31 |

Ich möchte meine Beiträge in einem neuen Forum schreiben, da das bisherige mir zu emotionsgeladen erscheint. Fundamentale Überlegungen, Charttechnik und subjektive Meinungen, auch eigene Erfahrungen mit dem Investment in Singulus sind erwünscht. Hasser, Basher, Pusher und Vollidioten bitte draussen bleiben! Viel Spaß beim Posten!

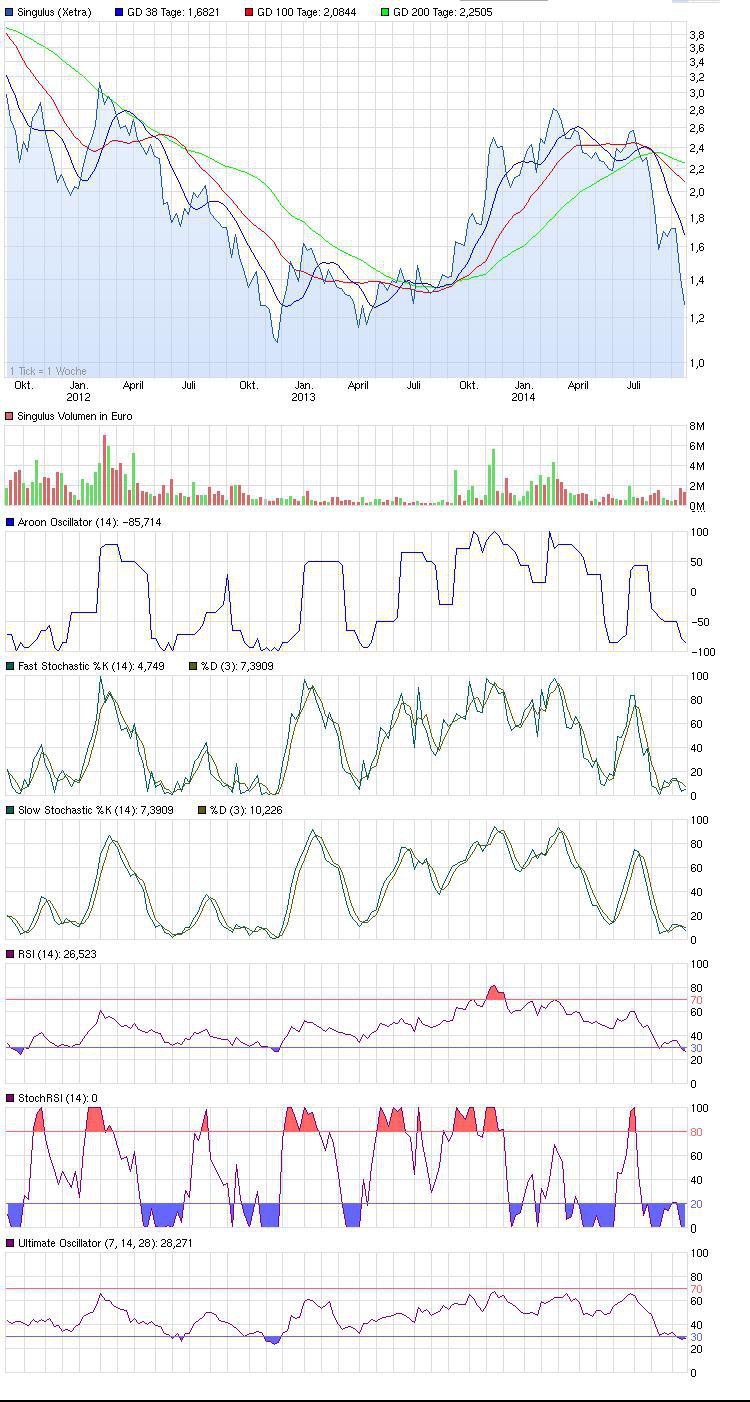

Antwort auf Beitrag Nr.: 47.019.034 von Goldneurotiker am 21.05.14 10:38:52Ich stelle hier mal den Chart rein wie ich SNG sehe. Ich bin selber seit vorgestern mit 2.11 dabei (200 Tage Linie). Sieht noch alles nach bullischer Flagge aus wobei der Chart angedschlagen ist durch den Fall unter die fast waagerechte Linie bei 2,25. Also hoffe ich auf rasche Rückeroberung und möglichst einen Anstieg in Richtung rote Linie. Unter 2€ sollte es möglichst nicht mehr gehen.

Schauen wir mal!

Schauen wir mal!

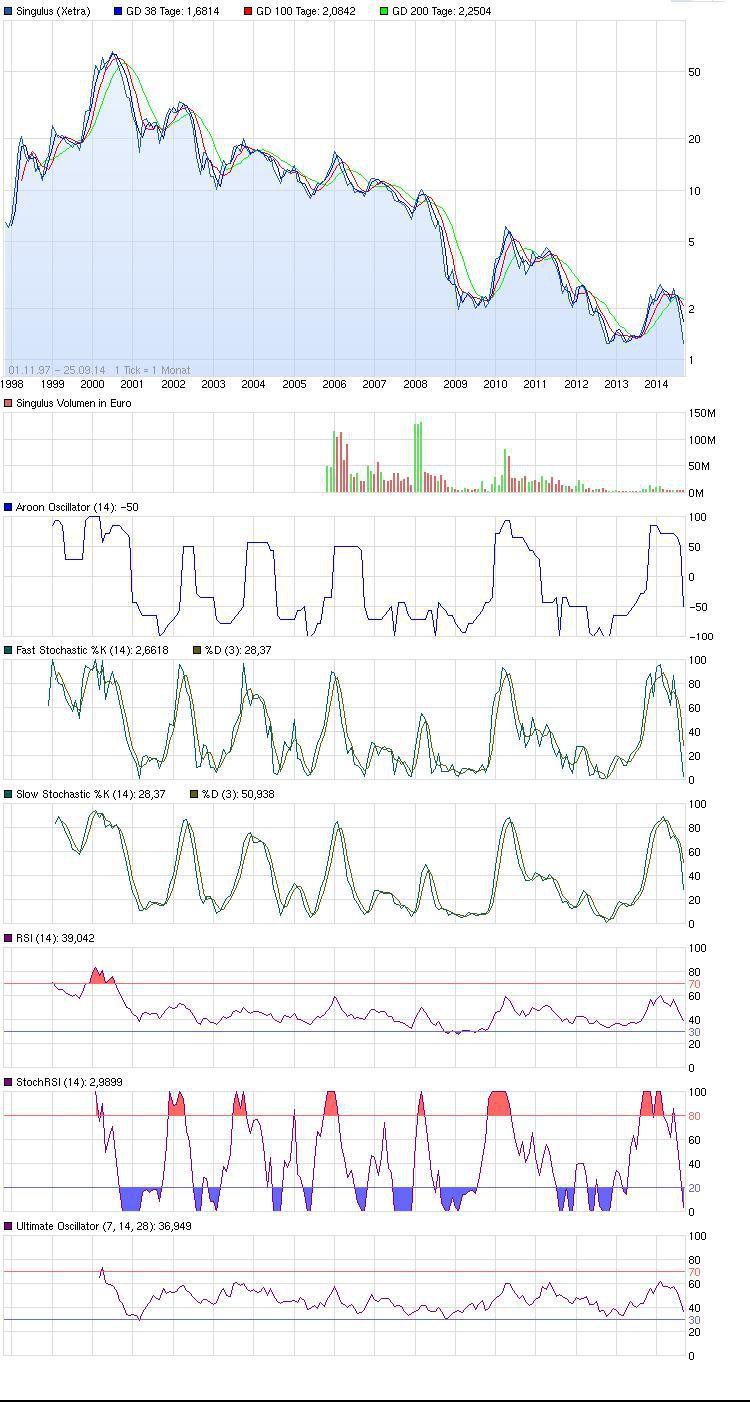

ein interessanter Langfristchart findet sich unter

http://forum.finanzen.net/forum/Analysten_Treffen_bei_Singul…

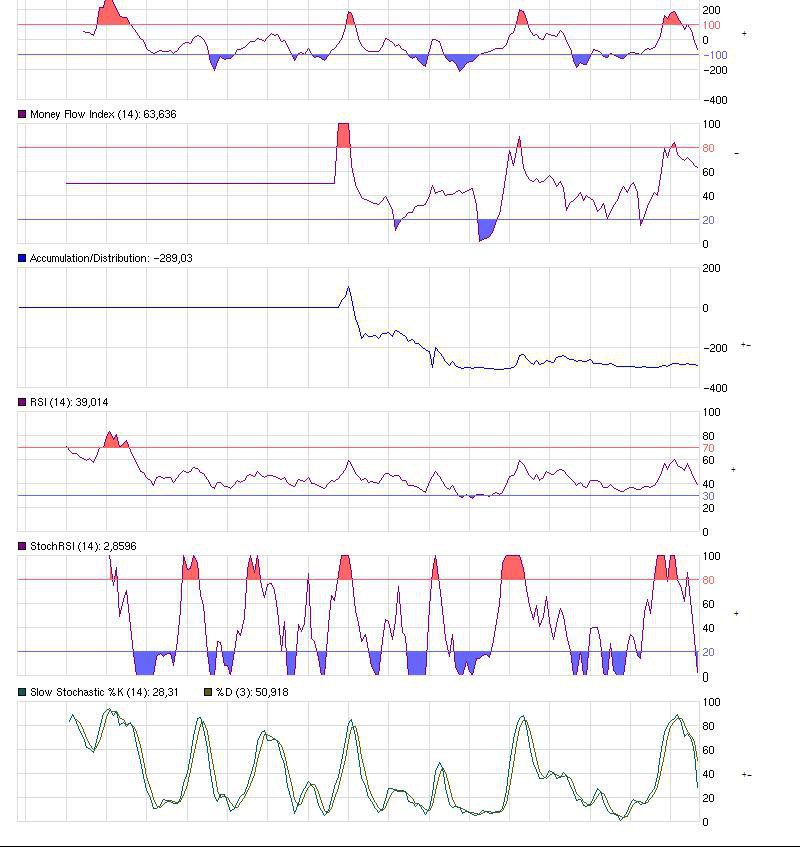

4 von 6 Indikatoren stehen auf "obere Umkehr" bzw. Verkauf, wenn es so läuft wie seit 13 Jahren.

Derzeit befindet sich Singulus m.E. nach an einer sehr wichtigen Marke. Ich rechne mit kursbeeinflussenden Nachrichten in der Hauptversammlung, in der evt. der Ausübungskurs der Wandelanleihe bekannt wird. Die Wandelanleihe wird sicher beschlossen werden. Gefällt den Anlegern ein zu niedriger Ausübungskurs nicht, könnte es deutlich abwärts gehen.

Aber schauen wir mal.

Etwas Neues wäre ein Großauftrag, der kursbeeinflussend nach oben wirken könnte, und im Vorfeld der Wandelanleihe sicher auch sofort bekanntgegeben würde. Das Zeitfenster, sich auf einen Ausübungskurs festzulegen schließt sich aber allmählich.

Auf der HV rechne ich hingegen nicht mit genauen Informationen zur aktuellen Auftragslage Bluray und allgemein. Viele Aktionäre werden lediglich ihre Besorgnis über die Q1-Zahlen aussprechen.

Vielleicht geht ja einer hin, und berichtet.

http://forum.finanzen.net/forum/Analysten_Treffen_bei_Singul…

4 von 6 Indikatoren stehen auf "obere Umkehr" bzw. Verkauf, wenn es so läuft wie seit 13 Jahren.

Derzeit befindet sich Singulus m.E. nach an einer sehr wichtigen Marke. Ich rechne mit kursbeeinflussenden Nachrichten in der Hauptversammlung, in der evt. der Ausübungskurs der Wandelanleihe bekannt wird. Die Wandelanleihe wird sicher beschlossen werden. Gefällt den Anlegern ein zu niedriger Ausübungskurs nicht, könnte es deutlich abwärts gehen.

Aber schauen wir mal.

Etwas Neues wäre ein Großauftrag, der kursbeeinflussend nach oben wirken könnte, und im Vorfeld der Wandelanleihe sicher auch sofort bekanntgegeben würde. Das Zeitfenster, sich auf einen Ausübungskurs festzulegen schließt sich aber allmählich.

Auf der HV rechne ich hingegen nicht mit genauen Informationen zur aktuellen Auftragslage Bluray und allgemein. Viele Aktionäre werden lediglich ihre Besorgnis über die Q1-Zahlen aussprechen.

Vielleicht geht ja einer hin, und berichtet.

http://www.cleantechaktien.de/2014/05/22/manz-solarenergiesp…

Survival of the fittest management ist angesagt.

Was macht die Deutsche Bank? KE 8 Mrd. € mit Ankerinvestor aus Katar.

Warum nicht so: Ankerinvestor aus Katar zeichnet die Wandelanleihe von SGN voll und gibt gleichzeitig als Kunde einen 100 Mio Solarauftrag. Die haben soviel Sonne, dass sie damit auch was anfangen können, und haben dann mehr Öl übrig für den Export. Der Deal könnte mit jedem Golfanrainerland welches Öl exportiert oder Kapitalinvestitionsbedarf hat ablaufen. Anshu Jain übernehmen Sie!

Survival of the fittest management ist angesagt.

Was macht die Deutsche Bank? KE 8 Mrd. € mit Ankerinvestor aus Katar.

Warum nicht so: Ankerinvestor aus Katar zeichnet die Wandelanleihe von SGN voll und gibt gleichzeitig als Kunde einen 100 Mio Solarauftrag. Die haben soviel Sonne, dass sie damit auch was anfangen können, und haben dann mehr Öl übrig für den Export. Der Deal könnte mit jedem Golfanrainerland welches Öl exportiert oder Kapitalinvestitionsbedarf hat ablaufen. Anshu Jain übernehmen Sie!

so langsam mach ich mir sorgen es wurde seit Januar kein Auftragseingang mehr gemeldet und der Bestand ist ja sehr gering

Trading Spotlight

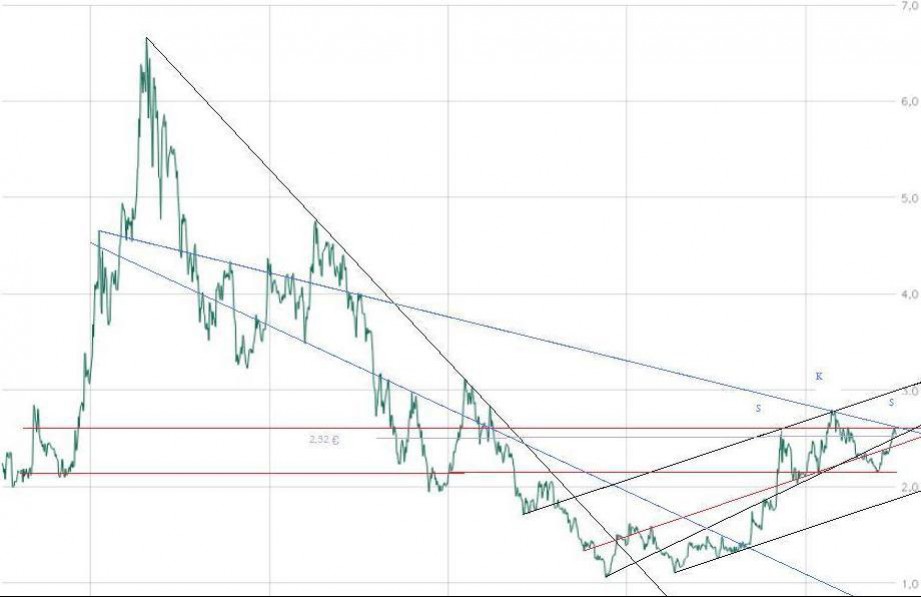

Antwort auf Beitrag Nr.: 47.020.150 von Nemxchen am 21.05.14 13:16:03Ich will an dieser Stelle einmal den Chart aktualisieren. So, wie es momentan ausschaut, wird die Flaggenformation wohl nach oben aufgelöst.

" target="_blank" rel="nofollow ugc noopener">

Wahrscheinlich ist nun ein Heranlaufen an den langjährigen Abwärtstrend bei etwas über 2,60 Euro (sieht man sehr schön hier).

" target="_blank" rel="nofollow ugc noopener">

Bleibt das Gesamtbild aufgrund der Rahmendaten positiv, ergibt sich später ein Kursziel von über 3,80 Euro.

" target="_blank" rel="nofollow ugc noopener">

Wahrscheinlich ist nun ein Heranlaufen an den langjährigen Abwärtstrend bei etwas über 2,60 Euro (sieht man sehr schön hier).

" target="_blank" rel="nofollow ugc noopener">

Bleibt das Gesamtbild aufgrund der Rahmendaten positiv, ergibt sich später ein Kursziel von über 3,80 Euro.

der Ausbruch kam aus dem kleinen Trend etwas unerwartet, aber der langfrisige Trend bleibt eine ziemliche Hürde

bleibt spannend

bleibt spannend

Antwort auf Beitrag Nr.: 47.110.818 von UACC am 05.06.14 17:19:41Wann passiert an der Börse das, was erwartet wird?

Ich würde es jedoch als positives Zeichen ansehen, wenn der Abwärtstrend in nunmehr recht kurzem Abstand erneut angetestet wird, und wer weiß, vielleicht klappt es ja dann wirklich...

Ich würde es jedoch als positives Zeichen ansehen, wenn der Abwärtstrend in nunmehr recht kurzem Abstand erneut angetestet wird, und wer weiß, vielleicht klappt es ja dann wirklich...

Siegmar Gabriel zockt Solarstromselbstversorger ab:

http://www.mmnews.de/index.php/politik/18676-solaranlagen-be…

So ist das immer: Sobald es was abzukassieren gibt, z.B. begründet mit "Gerechtigkeit", was dem Eigeneinsatz ohne irgendwelche staatliche Hilfe zuzuschreiben ist, kommt so ein Politiker. So gesehen bei Abgeltungssteuer (kann ich die etwa mit WP-Kreditzinsen verrechnen?), erarbeitetes und versteuertes Vermögen, Erbschaftssteuer und jetzt auch Solar. " Wenn Wahlen was verändern könnten, wären sie verboten", oder auch ein Stalin-Zitat: es kommt nicht drauf an wer was wählt, sondern wer die Stimmen auszählt".

http://www.mmnews.de/index.php/politik/18676-solaranlagen-be…

So ist das immer: Sobald es was abzukassieren gibt, z.B. begründet mit "Gerechtigkeit", was dem Eigeneinsatz ohne irgendwelche staatliche Hilfe zuzuschreiben ist, kommt so ein Politiker. So gesehen bei Abgeltungssteuer (kann ich die etwa mit WP-Kreditzinsen verrechnen?), erarbeitetes und versteuertes Vermögen, Erbschaftssteuer und jetzt auch Solar. " Wenn Wahlen was verändern könnten, wären sie verboten", oder auch ein Stalin-Zitat: es kommt nicht drauf an wer was wählt, sondern wer die Stimmen auszählt".

Antwort auf Beitrag Nr.: 47.108.372 von Nemxchen am 05.06.14 13:49:09Es wird nun spannend, weil der Chart in dieser Woche exakt an die dicke rote Linie herangelaufen ist. Es ist der 2. Anlauf seit Anfang des Jahres, wenn es hier nachhaltig darübergeht, stehen imho ganz andere Kursziele im Raum. Und auch die angesprochenen 3,80€ sind dann nur ein Zwischenziel auf dem Weg nach oben.

Schauen wir zunächst einmal wieviel Kraft die Käufer haben...

Schauen wir zunächst einmal wieviel Kraft die Käufer haben...

Abschwung war absehbar:

Bei einbrechendem Gesamtmarkt kann es bis an die oder unter 2 € gehen.

Bei einbrechendem Gesamtmarkt kann es bis an die oder unter 2 € gehen.

Antwort auf Beitrag Nr.: 47.289.328 von Goldneurotiker am 10.07.14 12:21:06Hm ja...und wenn der Gesamtmarkt nicht einbricht und evtl. noch ein Auftrag reinflattert, steht der erneute Angriff auf den langfristigen Abwärtstrend an, bei dessen Überwinden schnell die 3 vor dem Komma stehen dürfte Die SKS ist möglich, aber noch nicht safe.

Die SKS ist möglich, aber noch nicht safe.

Gruß, Ede

Die SKS ist möglich, aber noch nicht safe.

Die SKS ist möglich, aber noch nicht safe.Gruß, Ede

bei 1.80 würde ich nochmal nachkaufen - ansonsten bei bruch der 2.55

Antwort auf Beitrag Nr.: 47.291.002 von rioja94 am 10.07.14 16:13:36Jo, das macht beides Sinn.

Bei Unterschreitung von 2,15 (morgen?) Aktivierung der SKS mit KZ 1,56 (Minimalkursziel). DZS8MT könnte ein Absicherungsstrategie sein.

Antwort auf Beitrag Nr.: 47.315.042 von Goldneurotiker am 15.07.14 20:00:15Meinst du es kommt so schlimm bitte nicht

Antwort auf Beitrag Nr.: 47.315.312 von erbualla am 15.07.14 20:52:14Ich halte mal dagegen und behaupte, dass es das war mit den tiefen Kursen. SK exakt auf der 200 Tage Linie- da wurden schon oftmals die letzten Zittrigen herausgekegelt.

Aber ansonsten habt ihr Recht, unter dieser Linie darf SNG heute nicht nicht schließen, dann sieht es wirklich düster aus...

Aber ansonsten habt ihr Recht, unter dieser Linie darf SNG heute nicht nicht schließen, dann sieht es wirklich düster aus...

Schweigen im Walde,werd jetzt mal die Kundschaft von Singulus anschreiben,ob denn in 2014 in neue Fertigunslinien investiert wird.Hoffe ich bekomme was heraus

So ich hab mal cinram und Co angeschrieben

Bluy Ray sollte nicht komplett weg brechen habe SNG geschrieben sie haben auf die Halbjahres Zahlen hingewiesen .....optimistisch Klang es nicht.....

es wird wohl auf die zweite jahreshälfte ankommen, um den ausblick von rinck (2014 eine leichte Steigerung der Umsatzerlöse sowie des operativen Ergebnisses) zu erreichen. kann mir aber gut vorstellen, dass das so eintreffen wird. allerdings wird dieses jahr die aktie nicht durch die decke gehen. vielleicht dümpelt sie sich an die drei ran, wenn -wie gesagt- der fahrplan von rinck eingehalten wird.

was meint ihr zu meiner fundamentalen analyse?;-)

beste grüsslis

was meint ihr zu meiner fundamentalen analyse?;-)

beste grüsslis

Hm, Gefahr einer SKS nach Durchbruch 200-Tage-Linie im Kontext der Halbjahreszahlen ist mir jetzt auch zu groß geworden. Heute Morgen mal sicherheitshalber die Risikopositionen abgebaut, aber grundsätzlich nach wie vor looooooooong.

Gruß, Ede

Gruß, Ede

Antwort auf Beitrag Nr.: 47.326.064 von Eduard_Matzig am 17.07.14 13:16:25Ich glaube du hast es richtig gemacht ich leider nicht....na ja bleib langfristig dabei wird schon noch kommen

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unnötige Provokation, persönliche Angriffe bitte unterlassen

Wer sich persönlich beleidigt fühlt, wenn ich auf eine aktivierte SKS mit Mindestkursziel 1,56 € hinweise, statt in Kurszielphantasien von 10 € zu schwelgen, sollte diesen Thread gerade nicht lesen und draußenbleiben.

Antwort auf Beitrag Nr.: 47.411.912 von Goldneurotiker am 31.07.14 22:39:04Na vielleicht kommen ja die drei es kann schnell gehen ....aber erst mal bin ich froh wenn die 2,1 halten den das Ergebniss im ersten halb Jahr dürfte mäßig sein

Antwort auf Beitrag Nr.: 47.435.716 von erbualla am 05.08.14 16:34:51Der Umsatz in Q2 kann nur schlecht sein bei einem Auftragsbestand von 17,7 Mio. zum Ende des ersten Quartals. Wenn der Umsatz über 18 Mio. liegt muss Singulus irgendwie gezaubert haben.

Entscheidend wird aus meiner Sicht der Auftragseingang in Q2. Der muss gut werden, sonst kommt eine Umsatz/Gewinnwarnung und das war`s dann.

Nur meine Meinung

Entscheidend wird aus meiner Sicht der Auftragseingang in Q2. Der muss gut werden, sonst kommt eine Umsatz/Gewinnwarnung und das war`s dann.

Nur meine Meinung

Die Anleihe steht auf knapp 105 Prozent und hier wird seit der Hanergy-Vertrags-Meldung aufgrund erwarteten schwächeren Q2 Weltuntergang gespielt?!

Für mich ein Fall für die Börsenaufsicht wegen Manipulation zum Ausstoppen von Knockouts.

Für mich ein Fall für die Börsenaufsicht wegen Manipulation zum Ausstoppen von Knockouts.

wie wär das thema manipulation der anleihe nach oben ? ob das ein normaler marktpreis bei disen risiken war/ist ?

sc

sc

Antwort auf Beitrag Nr.: 47.443.876 von Lemminganalyst am 06.08.14 12:23:33Ohne diesen Auftrag wären wir schon bei 1,5 Euro denke mit den Umsatz 140 wird es nix werden

Also ich denke mal, mehr oder weniger jedem der die Meldungen der letzten Zeit verfolgt hat, erahnt, wie sich die Pipeline am füllen, know how und ein gutes Polster vorhanden ist.

Hier wird doch in den letzten möglichen Zügen noch auf Panik gespielt, bis der erste größere Auftrag in den Büchern landet.

Der Anleihenrückkauf wurde rechtzeitig annonciert...da weiss jeder woran er ist.

Alleine das alltägliche Drücken zum Börsenschluss verriet doch wo der Kurs hingetrieben werden sollte...und ob da wer wusste, dass da gerade keine Grossaufträge vermeldet würden überlass ich mal der Kreativität des Betrachters.

Hier wird doch in den letzten möglichen Zügen noch auf Panik gespielt, bis der erste größere Auftrag in den Büchern landet.

Der Anleihenrückkauf wurde rechtzeitig annonciert...da weiss jeder woran er ist.

Alleine das alltägliche Drücken zum Börsenschluss verriet doch wo der Kurs hingetrieben werden sollte...und ob da wer wusste, dass da gerade keine Grossaufträge vermeldet würden überlass ich mal der Kreativität des Betrachters.

Na, immerhin ist jetzt auch das 1,98-2€ Gap closed

Antwort auf Beitrag Nr.: 47.444.089 von Lemminganalyst am 06.08.14 12:40:42Aber Es wurde ein Umsatz von 140 angesagt denk das schaffen wir nicht deshalb geht der Kurs zurück....leider....es wurde ja schon Jahre Schwarze Zahlen versprochen und noch nicht umgesetzt

Was jetzt noch fehlt ist ein Tag mit unlimitierter Verkaufsorder von 500 Tsd. oder mehr, was auch nachbörslich erst bekannt werden kann. So war es 2012 - der Abverkauf am Gesamtmarkt erinnert an 2011, als die ersten 1000 Punkte nach unten keiner so richtig merkte, dass ein Crash im Gange ist. Diese Abverkäufe, von denen auch SGN betroffen ist, werden eigendynamisch und ohne wesentliche neue Fundamentaldaten ablaufen, mit Sonderfaktor Q2-Ergebnisse bei SGN, die wohl mau bis schlecht ausfallen werden. Puts kaufen, warten bis die Daueroptimisten verstummt sind, und am bottom versuchen wieder einzusteigen (z.B. 3 bis 6 Monate ohne neue Tiefs) - das kann aber was dauern.

Antwort auf Beitrag Nr.: 47.411.912 von Goldneurotiker am 31.07.14 22:39:04ich sehe das kursziel bei 1,20 für diese sks.nackenlinie verläuft auf 2,01, hoch war 2,84; 2,01-0,83=1,18. oder? aus april 13 noch offenes gap bei 1,15 - ob sie dieses ansteuert?

lg, thums

lg, thums

Antwort auf Beitrag Nr.: 47.444.353 von ThumsUp am 06.08.14 13:02:08Ja, das sieht nicht mehr besonders gut aus. Ein echtes Gap bei 1,13 sehe ich allerdings nicht. Übrigens für mich auch das Semi-Gap 1,83-1,92 nicht wirklich relevant, weil diese Spanne noch kurz zuvor (Anfang Oktober 13) gehandelt wurde. Im Gegensatz zum 1,98-2€ Gap. Sollte es richtig in die Binsen gehen, wird natürlich quasi jedes Gap en passant geschlossen, aber eine "angestrebte Zielzone" ist das für mich nicht.

LG, Ede

LG, Ede

Antwort auf Beitrag Nr.: 47.447.857 von Eduard_Matzig am 06.08.14 16:56:36das ei vorher hatte mir auch besser gefallen. habe natürlich das hoch verpasst, dennoch gewinn eingefahren.

gap:9.4.13

ist auch egal. ich werde sng watchen, aber mit der kneifzange erstmal nicht anfassen.

lg, thums

gap:9.4.13

ist auch egal. ich werde sng watchen, aber mit der kneifzange erstmal nicht anfassen.

lg, thums

Antwort auf Beitrag Nr.: 47.451.001 von ThumsUp am 06.08.14 22:26:41Schade eigentlich ein Geachäftsfeld läuft immer nicht bei Singulus .....nun läuft solar und der Rest hängt so ein Scheiß

Ja man kann mit SNG reich werden: Kaum ein Put auf einen anderen Basiswert weltweit steigt so schnell wie ein SGN Put, wenn's losgeht: DZS8MT ist seit Nennung im Post hier 100 % im Plus. Da SGN 10 Cent Weise pro Tag weiter fällt sind locker noch richtig weitere fette Euros drin. Dann könnte man den ablaufenden Crash mit Gelassenheit weiterverfolgen.

Tja, da gehen die vielen Phatasien und Hoffnungen den charttechnischen Bach runter... Das 1,83er Semi-Gap gleich closed, nächste Unterstützung wartet bei 1,75. In so einer Situation - und damit meine ich nicht die Charttechnik, sondern die allgemeine und spezifische Verunsicherung der Sng-Anleger nach scheinbarem Ausbleiben der auf der HV angekündigten Aufträge - könnte man die rudimentären Halbjahreszahlen auch mal ein paar Tage vor der geplanten Veröffentlichung auf den Tisch legen.

Antwort auf Beitrag Nr.: 47.465.626 von Eduard_Matzig am 08.08.14 09:58:56Da soll mir doch mal jemand sagen, dass das nicht mit Wissen bestimmter Leute passiert...das ist doch Kursmanipulation per se...hätte nie gedacht, dass man es auch nur ansatzweise schaffen würde den Kurs nochmal unter 2,2 EUR zu drücken....Tief bei 1,82...Respekt, ganze Leistung!!!!

Aber derjenige der denkt irgendwo liefe noch was ohne Manipulation ist wohl eh hoffnungslos verträumt.

Staune nur, dass diejenigen, die hier so massiv vorgehen offensichtlich wenige auf der Gegenseite haben, der sie dabei durch entsprechende Aufkäufe stört.

Aber nun gut. Dann dauert es eben noch länger...

Muss man sich wohl dran gewöhnen, dass die Lutschpuppen nach oben und die guten Firmen nach unten gezuppelt werden.

Irgendwann wird der Deckel vielleicht mal fliegen...mal schaun.

Aber derjenige der denkt irgendwo liefe noch was ohne Manipulation ist wohl eh hoffnungslos verträumt.

Staune nur, dass diejenigen, die hier so massiv vorgehen offensichtlich wenige auf der Gegenseite haben, der sie dabei durch entsprechende Aufkäufe stört.

Aber nun gut. Dann dauert es eben noch länger...

Muss man sich wohl dran gewöhnen, dass die Lutschpuppen nach oben und die guten Firmen nach unten gezuppelt werden.

Irgendwann wird der Deckel vielleicht mal fliegen...mal schaun.

Antwort auf Beitrag Nr.: 47.465.626 von Eduard_Matzig am 08.08.14 09:58:56Ich glaube auch das Rink zu viel versprochen hat ...es war doch einer dort und meinte sie haben feste Aufträge in der Hinterhand,....schade dachte dieses mal starten wir durch.....glaub es wird wieder lange dauern was nützt die ganze Entwickler wenn ich das Zeugs nicht an den Mann bringe .....als Trost den Mitbewerbern geht es gerade aushingt besser

Ich habe auf die gefährliche Marktpsychologie in SNG hingewiesen - darin sehe ich den Grund für den jetzt heftigen Abverkauf und nicht in Kursmanipulationen. Auch die Charttechnik hat all das widergespiegelt. Der 14.8.14 wird ein Tag sein, an dem SNG locker 15 oder 20 % nach unten durchbrechen wird. Ein Indiz z.B. das Brüsten des Managements in der letzten HV über die tolle Aktienkursperformance. Wiedereinsteigen ist erst denkbar wenn sich die Marktpsychologie verbessert, z.B. die Ergebnisse mit Umsatz unter 20 Mio in Q2 wieder an Insolvenz denken lassen und alle in Panik verkaufen. Hört der Abverkauf bei 1,56 € auf, wäre das noch gut - nur leider macht der Gesamtmarkt nicht den Eindruck, er wäre schon fertig - das dürfte bis 7000 oder tiefer im DAX gehen und noch länger dauern. Zum Einstieg in Puts ist es noch nicht zu spät.

Antwort auf Beitrag Nr.: 47.466.178 von Goldneurotiker am 08.08.14 10:40:59Wir sollten zwecks Diskussion primär fundamental-inhaltlicher Aspekte wieder in den anderen Thread wechseln, nur soviel an der Stelle: Wenn wirklich eine derart unternehmensinterne desaströse Situation vorläge, die einen weiteren Kurssturz um 15-20% rechtfertigte, hätte Malte sein Kursziel wohl kaum von 3,30 auf nur 3,10 zurückgenommen. Ich denke immer noch, dass sng perspektivisch deutlich besser aufgestellt ist, als zur Zeiten von Kursen um 1-1,50.

Eine Meinung zu "Analysten" findet sich hier:

http://forum.finanzen.net/forum/Analysten_Treffen_bei_Singul…

Denen traue ich nicht über den Weg. Sie sind entweder dumm oder manipulativ, und sie können nie gegen die allgemeine Meinung schreiben, das würde sie ihre Jobs kosten.

Deshalb beteilige ich mich an Blogs, um ihren Einfluss einzudämmen.

Fundamental wird SNG wieder interessant, wenn z. B. die Marktkapitalisierung unter den Cashbestand sinkt, oder das KBV unter 0,5 - soweit wird es aber wohl leider erst noch kommen müssen bevor es wieder dreht.

http://forum.finanzen.net/forum/Analysten_Treffen_bei_Singul…

Denen traue ich nicht über den Weg. Sie sind entweder dumm oder manipulativ, und sie können nie gegen die allgemeine Meinung schreiben, das würde sie ihre Jobs kosten.

Deshalb beteilige ich mich an Blogs, um ihren Einfluss einzudämmen.

Fundamental wird SNG wieder interessant, wenn z. B. die Marktkapitalisierung unter den Cashbestand sinkt, oder das KBV unter 0,5 - soweit wird es aber wohl leider erst noch kommen müssen bevor es wieder dreht.

Antwort auf Beitrag Nr.: 47.466.463 von Eduard_Matzig am 08.08.14 10:58:47hätte Malte sein Kursziel wohl kaum von 3,30 auf nur 3,10 zurückgenommen

Ich sehe es wie Goldneuro. Es gibt unzählige Beispiele, wo Analysten 1 Tag vor dem Absturz noch in Heerscharen zum Kauf geraten haben. Es gibt natürlich auch positiv verlaufen Prognosen, aber man muss - gerade in so einer Börsenphase- schon wirklich kritisch mit all diesen Analysen umgehen, denn es ist Fakt, dass jeder Analyst ein Angestellter der Bank ist und somit ist klar, das so Text nicht objektiv sein kann wenn der Auftraggeber ggf. andere Interessen verfolgt weil er noch hohe Aktienbestände hat.

Ich lag vor fast 4 Wochen im übrigen falsch als ich dachte die 200 Tage-Linie kann verteidigt werden - aber sie fiel und ich musste verkaufen. Ich sehe es seitdem wie Goldneurotiker, das KZ ist aktiviert und auch eine Zwischenerholung wird da nicht mehr viel ändern...

Ich sehe es wie Goldneuro. Es gibt unzählige Beispiele, wo Analysten 1 Tag vor dem Absturz noch in Heerscharen zum Kauf geraten haben. Es gibt natürlich auch positiv verlaufen Prognosen, aber man muss - gerade in so einer Börsenphase- schon wirklich kritisch mit all diesen Analysen umgehen, denn es ist Fakt, dass jeder Analyst ein Angestellter der Bank ist und somit ist klar, das so Text nicht objektiv sein kann wenn der Auftraggeber ggf. andere Interessen verfolgt weil er noch hohe Aktienbestände hat.

Ich lag vor fast 4 Wochen im übrigen falsch als ich dachte die 200 Tage-Linie kann verteidigt werden - aber sie fiel und ich musste verkaufen. Ich sehe es seitdem wie Goldneurotiker, das KZ ist aktiviert und auch eine Zwischenerholung wird da nicht mehr viel ändern...

Da kann man sich wohl auf so einiges gefasst machen:

Die Insidermafia lässt auch schön grüßen.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Die Insidermafia lässt auch schön grüßen.

Zitat Wikipedia: "Vor einer drohenden Gefahr warnende Rufe, die niemand hören will, werden als „Kassandrarufe“ bezeichnet." So war es bei Troja, Lenins Warnung vor Stalin und bei den vielen Warnungen vor Hitler.

Obwohl in diesem Blog die Kurszielentwicklung gut vorausgesagt wurde, liest man aber doch lieber die Ewigblubberer, die von globalen Wachstumsperspektiven in Solar, wozu sie jeden jemals veröffentlichten Artikel an den Haaren herbeiziehen, auf Geschäftsgewinne bei SNG schlussfolgern. Das kalte Kotzen befällt mich, wenn ich lese, dass genau diese Nieten jetzt auch noch behaupten, sie hätten es ja gesagt und wieder alles richtig gemacht. Das wird gemäß Kassandra ihrer Wichtigtuerei aber sicher keinen Abbruch bereiten.

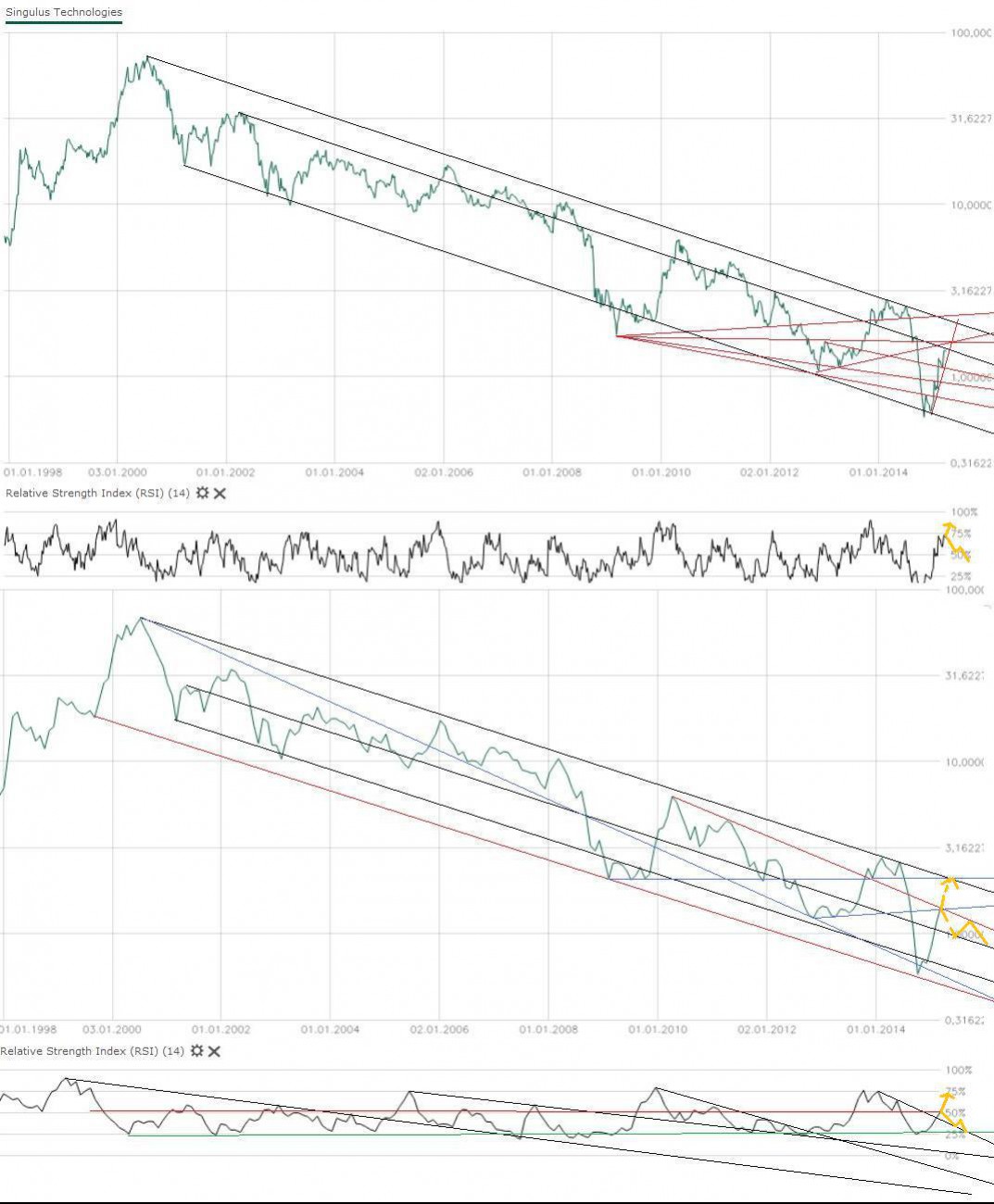

Zur aktuellen Situation SNG: Der mittelfristige Aufwärtstrend ist beendet (Fibonacci - Retracement von 61,8 wurde heute nach unten rausgenommen), der langfristige Abwärtstrend wurde nicht gebrochen. Der Kleinanleger wurde bei Erreichen der Abwärtstrendlinie nur ein weiteres Mal verarscht.

Jetzt kommt es drauf an, wo die Abwärtsbewegung endet.

Die grottenschlechten Geschäftszahlen sind also raus. Bei Impairmentmeldung (Abschreibung auf den Buchwert, was uns in Q3 nachgeliefert werden könnte, ist eine Ausweitung nach unten nicht ausgeschlossen. Andererseits haben sich smarte SNG-Anleger bereits im Vorfeld positioniert, oder haben sich positionieren können. Eine Marktbereinigung wie 2012 mit Kursstürzen bei sehr hohen Umsätzen hat schon stattgefunden. Es ist derzeit nicht soviel Dumb Money in SNG unterwegs wie noch 2012.

Fundamental besteht die Möglichkeit, wahrscheinlich laufend vorproduzierte Maschinen so wie 2013 bei Auftragseingängen verkaufen und dann schnell Umsätze generieren zu können (ähnlich der Situation 2013 mit Verkauf vorher als Verlust abgeschriebener 20 Bluray-Maschinen). Jeder Auftragseingang kann das Blatt wenden. Da in SNG massiv Insider und Manipulatoren unterwegs sind, ist es möglich, dass derzeit nach unten verzerrt wird.

Das charttechnische Kursziel ist annähernd heute in Reichweite gekommen, Extensions mit weiteren 10 bis 20 % sind aber nicht auszuschließen.

Shorts & Puts sollten geschlossen werden, und eine Bodenbildung abgewartet werden.

Was zum Kasperletheater natürlich auch noch fehlt, sind die jetzt reihenweise eingehenden Kurszielrücknahmen und auch Verkaufsempfehlungen der Anal ysten.

Wenn die dann auch gekommen sind, könnte man wieder kaufen.

Obwohl in diesem Blog die Kurszielentwicklung gut vorausgesagt wurde, liest man aber doch lieber die Ewigblubberer, die von globalen Wachstumsperspektiven in Solar, wozu sie jeden jemals veröffentlichten Artikel an den Haaren herbeiziehen, auf Geschäftsgewinne bei SNG schlussfolgern. Das kalte Kotzen befällt mich, wenn ich lese, dass genau diese Nieten jetzt auch noch behaupten, sie hätten es ja gesagt und wieder alles richtig gemacht. Das wird gemäß Kassandra ihrer Wichtigtuerei aber sicher keinen Abbruch bereiten.

Zur aktuellen Situation SNG: Der mittelfristige Aufwärtstrend ist beendet (Fibonacci - Retracement von 61,8 wurde heute nach unten rausgenommen), der langfristige Abwärtstrend wurde nicht gebrochen. Der Kleinanleger wurde bei Erreichen der Abwärtstrendlinie nur ein weiteres Mal verarscht.

Jetzt kommt es drauf an, wo die Abwärtsbewegung endet.

Die grottenschlechten Geschäftszahlen sind also raus. Bei Impairmentmeldung (Abschreibung auf den Buchwert, was uns in Q3 nachgeliefert werden könnte, ist eine Ausweitung nach unten nicht ausgeschlossen. Andererseits haben sich smarte SNG-Anleger bereits im Vorfeld positioniert, oder haben sich positionieren können. Eine Marktbereinigung wie 2012 mit Kursstürzen bei sehr hohen Umsätzen hat schon stattgefunden. Es ist derzeit nicht soviel Dumb Money in SNG unterwegs wie noch 2012.

Fundamental besteht die Möglichkeit, wahrscheinlich laufend vorproduzierte Maschinen so wie 2013 bei Auftragseingängen verkaufen und dann schnell Umsätze generieren zu können (ähnlich der Situation 2013 mit Verkauf vorher als Verlust abgeschriebener 20 Bluray-Maschinen). Jeder Auftragseingang kann das Blatt wenden. Da in SNG massiv Insider und Manipulatoren unterwegs sind, ist es möglich, dass derzeit nach unten verzerrt wird.

Das charttechnische Kursziel ist annähernd heute in Reichweite gekommen, Extensions mit weiteren 10 bis 20 % sind aber nicht auszuschließen.

Shorts & Puts sollten geschlossen werden, und eine Bodenbildung abgewartet werden.

Was zum Kasperletheater natürlich auch noch fehlt, sind die jetzt reihenweise eingehenden Kurszielrücknahmen und auch Verkaufsempfehlungen der Anal ysten.

Wenn die dann auch gekommen sind, könnte man wieder kaufen.

Nachtrag:

Am Kurs der Anleihe kann man sehen, wie SNG selbst die zukünftigen Geschäftsaussichten bewertet. Sollte ein großer Auftrag reinkommen, oder vorproduzierte Bluraymaschinen abgesetzt werden können, und sollte die Liquidität iHv 45 Mio € noch vorhanden sein, könnte bzw. müsste SNG die Anleihe selbst zurückkaufen. Bei aktuell 74 % der Anleihe wäre allmählich Handlungsbedarf für einen Rückkauf der Anleihe, sofern wirklich Zahlungseingänge / Aufträge anstehen.

Fazit: Ob Insolvenz oder nicht: Anleihe beobachten.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Am Kurs der Anleihe kann man sehen, wie SNG selbst die zukünftigen Geschäftsaussichten bewertet. Sollte ein großer Auftrag reinkommen, oder vorproduzierte Bluraymaschinen abgesetzt werden können, und sollte die Liquidität iHv 45 Mio € noch vorhanden sein, könnte bzw. müsste SNG die Anleihe selbst zurückkaufen. Bei aktuell 74 % der Anleihe wäre allmählich Handlungsbedarf für einen Rückkauf der Anleihe, sofern wirklich Zahlungseingänge / Aufträge anstehen.

Fazit: Ob Insolvenz oder nicht: Anleihe beobachten.

Einige fundamentale Überlegungen:

Es sind im 1. Halbjahr geschätzt 10 bis 15 Bluray-Maschinen auf Halde hergestellt worden, deren Produktionskosten im Verlust von etwa 12 Mio € inbegriffen sein sollten. Werden die Maschinen verkauft, erlösen sie geschätzt 20 bis 30 Mio €. Der Auftrag von Hanergy ist ebenfalls im Verlust von 12 Mio € inbegriffen, es wurde mit der Produktion begonnen, aber eine Abschlagszahlung iHv 15 Mio € noch nicht eingenommen und verbucht. Macht bis zu 45 Mio € noch offene später von SNG verbuchbare Erlöse.

Man spekuliert im Management auf eingehende weitere Solaraufträge, und hat solange die nicht gekommen sind Bluraymaschinen auf Halde vorproduziert. Mit gleicher Mitarbeiterzahl können - so die Spekulation - die Solaraufträge abgearbeitet werden wenn sie denn einmal kommen.

Man kann nicht ewig Bluraymaschinen auf Halde vorproduzieren, insofern wird es eng wenn die Solaraufträge nun nicht auch kommen. Eine solche Meldung hätte daher massivste kursbeeinflussende Auswirkungen.

Die Marktpsychologie ist nunmehr total ins Negative gedreht. Langjährige treue SNG - Aktionäre Haben heute das Handtuch geworfen.

Mögliche charttechnische Unterstützungen sind heute erreicht (Intradaytief 1,58 €), und reichen weiter bis 1,40 €. In Zusammenschau aller Aspekte, wie offene Umsätze / Erlöse bis zu 45 Mio €, massiv gedrehte Marktpsychologie und Möglichkeit des Auftragseingangs könnte ab sofort eine Gegenbewegung starten - es steht und fällt mit Aufträgen aus Solar, da die vorproduzierten Bluraymaschinen irgendwann auch verkauft werden, so wie 2013.

Von der Anleihe dürften mehr als 30 Mio € noch im Cashbestand sein (letzte offizielle Meldung von Q1 sprach von 45 Mio).

Summa Summarum sind wir wieder bei Cashbeständen plus noch nicht realisierten Erlösen über der heutigen Marktkapitalisierung angelangt.

Fazit: Vorbereitet sein für einen Bounce back (schlechtestenfalls dead cat bounce).

Es sind im 1. Halbjahr geschätzt 10 bis 15 Bluray-Maschinen auf Halde hergestellt worden, deren Produktionskosten im Verlust von etwa 12 Mio € inbegriffen sein sollten. Werden die Maschinen verkauft, erlösen sie geschätzt 20 bis 30 Mio €. Der Auftrag von Hanergy ist ebenfalls im Verlust von 12 Mio € inbegriffen, es wurde mit der Produktion begonnen, aber eine Abschlagszahlung iHv 15 Mio € noch nicht eingenommen und verbucht. Macht bis zu 45 Mio € noch offene später von SNG verbuchbare Erlöse.

Man spekuliert im Management auf eingehende weitere Solaraufträge, und hat solange die nicht gekommen sind Bluraymaschinen auf Halde vorproduziert. Mit gleicher Mitarbeiterzahl können - so die Spekulation - die Solaraufträge abgearbeitet werden wenn sie denn einmal kommen.

Man kann nicht ewig Bluraymaschinen auf Halde vorproduzieren, insofern wird es eng wenn die Solaraufträge nun nicht auch kommen. Eine solche Meldung hätte daher massivste kursbeeinflussende Auswirkungen.

Die Marktpsychologie ist nunmehr total ins Negative gedreht. Langjährige treue SNG - Aktionäre Haben heute das Handtuch geworfen.

Mögliche charttechnische Unterstützungen sind heute erreicht (Intradaytief 1,58 €), und reichen weiter bis 1,40 €. In Zusammenschau aller Aspekte, wie offene Umsätze / Erlöse bis zu 45 Mio €, massiv gedrehte Marktpsychologie und Möglichkeit des Auftragseingangs könnte ab sofort eine Gegenbewegung starten - es steht und fällt mit Aufträgen aus Solar, da die vorproduzierten Bluraymaschinen irgendwann auch verkauft werden, so wie 2013.

Von der Anleihe dürften mehr als 30 Mio € noch im Cashbestand sein (letzte offizielle Meldung von Q1 sprach von 45 Mio).

Summa Summarum sind wir wieder bei Cashbeständen plus noch nicht realisierten Erlösen über der heutigen Marktkapitalisierung angelangt.

Fazit: Vorbereitet sein für einen Bounce back (schlechtestenfalls dead cat bounce).

Nächste Woche wäre ein gutes Timing für eine Auftragsmeldung

- um vorher die Anleihe billig zurückgekauft zu haben

- mit einer großen Short- und dann Longbewegung abzusahnen

- und dann mit groß genug Zeitabstand ganz unschuldig dazustehen

Ich würde dies jedenfalls den SNG-Aktionären egal wer da sein Spielchen treibt wünschen. > 200 Mio Auftragsverhandlungen zu führen und davon noch auf der letzten HV zu reden und dann Null geht ja eigentlich gar nicht.

- um vorher die Anleihe billig zurückgekauft zu haben

- mit einer großen Short- und dann Longbewegung abzusahnen

- und dann mit groß genug Zeitabstand ganz unschuldig dazustehen

Ich würde dies jedenfalls den SNG-Aktionären egal wer da sein Spielchen treibt wünschen. > 200 Mio Auftragsverhandlungen zu führen und davon noch auf der letzten HV zu reden und dann Null geht ja eigentlich gar nicht.

Antwort auf Beitrag Nr.: 47.605.716 von Goldneurotiker am 25.08.14 20:00:08Rink macht's möglich.....warte täglich auf dir Meldung das die ziele nicht erreicht werden. Aber für nächstes jahr sind sie guter Dinge wenn solar läuft.

Immer die gleiche Story leider haben sie die falsche Produkte,

2014 ist dann em da läuft dann wieder blu Ray nicht.....

Immer die gleiche Story leider haben sie die falsche Produkte,

2014 ist dann em da läuft dann wieder blu Ray nicht.....

Godmodetrader hat SNG mal seit langem wieder charttechnisch besprochen:

http://www.godmode-trader.de/analyse/singulus-crash-boom-ban…

nichts was man nicht schon längst hätte wissen können.

Charttechnisches Update:

Dieser Chart bietet eine gute Orientierung, warum SNG bis wohin genau wann gefallen ist, und, dass SNG sich auf den letzten Unterstützungen befindet. auf Lang&Schwarz wurde die 1,17 € nachbörslich gestern bzw. heute Morgen schon erreicht, jetzt wird die Unterstützung aus den letzten beiden Tiefpunkten 2013 (aktuell bei 1,40 €) getestet.

Dass ein Managementversagen vorliegt, ist kaum von der Hand zu weisen. Es fehlt den Verantwortlichen an Phantasie. Wäre ich CEO würde ich versuchen, für Golfanrainerstaaten Exclusivverträge zur Errichtung einer Solarinfrastruktur zu verhandeln, statt auf Chinesen zu setzen, die meine Maschinen vielleicht kaufen möchten. Wenn Rinck abtritt, sollte der Möchtegern-Bernecker Krause gleich mitabtreten. Wer sich mit ihm mal am Telefon unterhalten hat, merkt, er will sich wie H. Bernecker anhören. Von dessen Expertise und Kompetenz ist er nur meilenweit entfernt. Ich mag ihn mir nicht mehr weiter anhören. An ihm sollte der Rotstift zuerst angesetzt werden.

Ich wünsche den Aktionären von SGN, dass nicht auch noch ein Impairment nachgeliefert werden muss, in der Größenordnung wie 2012/2013, sondern dass vielleicht ein neuer CEO (sollte ich kandidieren? Für 700k € / Jahr mach ich's) mehr Fortüne, Weitblick und Phantasie zur Aquise von Großaufträgen im Bereich Solar hat, was SNG braucht, um zu überleben.

http://www.godmode-trader.de/analyse/singulus-crash-boom-ban…

nichts was man nicht schon längst hätte wissen können.

Charttechnisches Update:

Dieser Chart bietet eine gute Orientierung, warum SNG bis wohin genau wann gefallen ist, und, dass SNG sich auf den letzten Unterstützungen befindet. auf Lang&Schwarz wurde die 1,17 € nachbörslich gestern bzw. heute Morgen schon erreicht, jetzt wird die Unterstützung aus den letzten beiden Tiefpunkten 2013 (aktuell bei 1,40 €) getestet.

Dass ein Managementversagen vorliegt, ist kaum von der Hand zu weisen. Es fehlt den Verantwortlichen an Phantasie. Wäre ich CEO würde ich versuchen, für Golfanrainerstaaten Exclusivverträge zur Errichtung einer Solarinfrastruktur zu verhandeln, statt auf Chinesen zu setzen, die meine Maschinen vielleicht kaufen möchten. Wenn Rinck abtritt, sollte der Möchtegern-Bernecker Krause gleich mitabtreten. Wer sich mit ihm mal am Telefon unterhalten hat, merkt, er will sich wie H. Bernecker anhören. Von dessen Expertise und Kompetenz ist er nur meilenweit entfernt. Ich mag ihn mir nicht mehr weiter anhören. An ihm sollte der Rotstift zuerst angesetzt werden.

Ich wünsche den Aktionären von SGN, dass nicht auch noch ein Impairment nachgeliefert werden muss, in der Größenordnung wie 2012/2013, sondern dass vielleicht ein neuer CEO (sollte ich kandidieren? Für 700k € / Jahr mach ich's) mehr Fortüne, Weitblick und Phantasie zur Aquise von Großaufträgen im Bereich Solar hat, was SNG braucht, um zu überleben.

Sehr geehrte Aktionärinnen und Aktionäre der SINGULUS TECHNOLOGIES AG,

sehr geehrte Damen und Herren,

SINGULUS TECHNOLOGIES hatte seine Prognose für das Geschäftsjahr 2014 basierend auf einer entsprechenden Entwicklung der Finanzkennzahlen der drei Segmente Optical Disc, Halbleiter und Solar aufgestellt.

Für das Segment Optical Disc war der Vorstand bereits in seiner Jahresplanung 2014 von einem niedrigeren Umsatz- und Ergebnisbeitrag (EBIT) als im Geschäftsjahr 2013 ausgegangen.

Nach Gesprächen mit wichtigen Optical Disc Kunden muss SINGULUS nun feststellen, dass die großen Hollywood-Studios im ersten Halbjahr wesentlich zurückhaltender disponiert haben als in den Vorjahren. Damit bleibt das laufende Jahr deutlich hinter den Erwartungen zurück, da in 2014 keine größeren Investitionen für Blu-ray-Disc-Produktionsanlagen geplant sind. Der Absatz unserer Produktionsanlagen wird in 2014 deshalb im Vergleich zum Vorjahr erheblich zurückgehen. Dieser starke Rückgang in unserem sonst so ertragreichen Segment ist sehr unbefriedigend für uns, insbesondere da dies einen äußerst negativen Einfluss auf die Entwicklung des Geschäftsverlaufes von SINGULUS im 2. Halbjahr 2014 haben wird.

Zusätzlich verzögern sich im Segment Solar weiterhin die Auftragseingänge. Fast alle Studien für den Solarmarkt gingen von einem beginnenden Aufschwung des Marktes für das Jahr 2014 aus. Alle Marktteilnehmer müssen allerdings feststellen, dass die Projektierungs- und Realisierungsphase neuer Investitionsvorhaben wesentlich länger dauern als ursprünglich erwartet.

Sollte das prognostizierte Wachstum eintreten, erwarten wir, dass sich auch die Investition in Zell-Produktionsequipment weiter positiv entwickeln und SINGULUS TECHNOLOGIES davon entsprechend partizipieren wird.

Ausblick

Vor diesem Hintergrund geht der Vorstand davon aus, dass sich die Verluste des 1. Halbjahres 2014 ausweiten werden. Aufgrund der aktuellen Geschäftssituation werden daher Restrukturierungsmaßnahmen für das Unternehmen beschlossen, die zu deutlichen Kostensenkungen führen. Es werden an allen Standorten Produktions- und Personalkapazitäten überprüft und angepasst. Speziell die Optical Disc Aktivitäten werden gezielt reorganisiert und erheblich gestrafft. Die Verwaltungskosten werden weiter gesenkt sowie die weltweiten Vertriebs- und Serviceaktivitäten überprüft. Die Außenorganisation wird den Anforderungen der Märkte angepasst, um so noch effektiver und kostengünstiger zu arbeiten. SINGULUS TECHNOLOGIES wird sich in der Konsequenz schlanker und deutlich effektiver den neuen Herausforderungen stellen.

Wie Sie wissen, befindet sich SINGULUS TECHNOLOGIES in einem starken Veränderungsprozess. SINGULUS TECHNOLOGIES hat in den letzten Jahren das technologische Know-how auf der Basis der Kernkompetenzen Nano- und Vakuumbeschichtung sowie thermischer- und nasschemischer Prozesstechnik kontinuierlich weiterentwickelt und ist dabei, mit innovativen Produkten neben dem Solarmarkt auch weitere, neue Märkte zu erschließen. Es wurden zahlreiche, innovative Maschinen neu entwickelt und teils bereits in den Markt eingeführt. Weitere neue Anlagen werden wir noch dieses Jahr vorstellen.

SINGULUS TECHNOLOGIES hat keine Verbindlichkeiten gegenüber Geschäftsbanken. Die Finanzierung der laufenden Projekte, das Wachstum in den bestehenden Bereichen sowie die Expansion in neue Arbeitsgebiete basiert auf den Mitteln der begebenen Anleihe und ist weiterhin auf eine sichere und stabile Basis gestellt.

Der Vorstand wird die Übernahme von Unternehmen oder Unternehmensteilen weiter prüfen. Diese Angebote zur Verbreiterung des Leistungsspektrums und für eine größere Kundenbasis werden selbstverständlich mit der gebührenden Sorgfalt untersucht und mit gebotener kaufmännischer Vorsicht in Erwägung gezogen.

Der Vorstand und die gesamte Belegschaft werden mit hohem Einsatz und Engagement an den Zielen und der Strategie der Gesellschaft arbeiten.

Mit freundlichen Grüßen

Der Vorstand

SINGULUS TECHNOLOGIES AG

SINGULUS TECHNOLOGIES AG, D-63796 Kahl, Germany

---------------------------------------------------------------------------

Wenn das eine "Beruhigungspille" sein soll, beunruhigt mich das eher.

Man braucht also "Studien", um den Bedarf an Solar zu ermitteln (weiss sonst nicht so genau), und bei Bluray-Produktionsmaschinen hat man offenbar selbst komplett überhaupt keine Ahnung. Nachdem man dasselbe schon 2012/2013 hatte, hätte man es doch jetzt besser wissen können / müssen? Was für Nieten beschäftigen die in ihrem "Risc - Management"? Hier könnte man die komplette Abteilung entlassen und Kosten sparen, weil diese Abteilung offenbar völlig nutzlos und ihr Geld nicht wert ist.

sehr geehrte Damen und Herren,

SINGULUS TECHNOLOGIES hatte seine Prognose für das Geschäftsjahr 2014 basierend auf einer entsprechenden Entwicklung der Finanzkennzahlen der drei Segmente Optical Disc, Halbleiter und Solar aufgestellt.

Für das Segment Optical Disc war der Vorstand bereits in seiner Jahresplanung 2014 von einem niedrigeren Umsatz- und Ergebnisbeitrag (EBIT) als im Geschäftsjahr 2013 ausgegangen.

Nach Gesprächen mit wichtigen Optical Disc Kunden muss SINGULUS nun feststellen, dass die großen Hollywood-Studios im ersten Halbjahr wesentlich zurückhaltender disponiert haben als in den Vorjahren. Damit bleibt das laufende Jahr deutlich hinter den Erwartungen zurück, da in 2014 keine größeren Investitionen für Blu-ray-Disc-Produktionsanlagen geplant sind. Der Absatz unserer Produktionsanlagen wird in 2014 deshalb im Vergleich zum Vorjahr erheblich zurückgehen. Dieser starke Rückgang in unserem sonst so ertragreichen Segment ist sehr unbefriedigend für uns, insbesondere da dies einen äußerst negativen Einfluss auf die Entwicklung des Geschäftsverlaufes von SINGULUS im 2. Halbjahr 2014 haben wird.

Zusätzlich verzögern sich im Segment Solar weiterhin die Auftragseingänge. Fast alle Studien für den Solarmarkt gingen von einem beginnenden Aufschwung des Marktes für das Jahr 2014 aus. Alle Marktteilnehmer müssen allerdings feststellen, dass die Projektierungs- und Realisierungsphase neuer Investitionsvorhaben wesentlich länger dauern als ursprünglich erwartet.

Sollte das prognostizierte Wachstum eintreten, erwarten wir, dass sich auch die Investition in Zell-Produktionsequipment weiter positiv entwickeln und SINGULUS TECHNOLOGIES davon entsprechend partizipieren wird.

Ausblick

Vor diesem Hintergrund geht der Vorstand davon aus, dass sich die Verluste des 1. Halbjahres 2014 ausweiten werden. Aufgrund der aktuellen Geschäftssituation werden daher Restrukturierungsmaßnahmen für das Unternehmen beschlossen, die zu deutlichen Kostensenkungen führen. Es werden an allen Standorten Produktions- und Personalkapazitäten überprüft und angepasst. Speziell die Optical Disc Aktivitäten werden gezielt reorganisiert und erheblich gestrafft. Die Verwaltungskosten werden weiter gesenkt sowie die weltweiten Vertriebs- und Serviceaktivitäten überprüft. Die Außenorganisation wird den Anforderungen der Märkte angepasst, um so noch effektiver und kostengünstiger zu arbeiten. SINGULUS TECHNOLOGIES wird sich in der Konsequenz schlanker und deutlich effektiver den neuen Herausforderungen stellen.

Wie Sie wissen, befindet sich SINGULUS TECHNOLOGIES in einem starken Veränderungsprozess. SINGULUS TECHNOLOGIES hat in den letzten Jahren das technologische Know-how auf der Basis der Kernkompetenzen Nano- und Vakuumbeschichtung sowie thermischer- und nasschemischer Prozesstechnik kontinuierlich weiterentwickelt und ist dabei, mit innovativen Produkten neben dem Solarmarkt auch weitere, neue Märkte zu erschließen. Es wurden zahlreiche, innovative Maschinen neu entwickelt und teils bereits in den Markt eingeführt. Weitere neue Anlagen werden wir noch dieses Jahr vorstellen.

SINGULUS TECHNOLOGIES hat keine Verbindlichkeiten gegenüber Geschäftsbanken. Die Finanzierung der laufenden Projekte, das Wachstum in den bestehenden Bereichen sowie die Expansion in neue Arbeitsgebiete basiert auf den Mitteln der begebenen Anleihe und ist weiterhin auf eine sichere und stabile Basis gestellt.

Der Vorstand wird die Übernahme von Unternehmen oder Unternehmensteilen weiter prüfen. Diese Angebote zur Verbreiterung des Leistungsspektrums und für eine größere Kundenbasis werden selbstverständlich mit der gebührenden Sorgfalt untersucht und mit gebotener kaufmännischer Vorsicht in Erwägung gezogen.

Der Vorstand und die gesamte Belegschaft werden mit hohem Einsatz und Engagement an den Zielen und der Strategie der Gesellschaft arbeiten.

Mit freundlichen Grüßen

Der Vorstand

SINGULUS TECHNOLOGIES AG

SINGULUS TECHNOLOGIES AG, D-63796 Kahl, Germany

---------------------------------------------------------------------------

Wenn das eine "Beruhigungspille" sein soll, beunruhigt mich das eher.

Man braucht also "Studien", um den Bedarf an Solar zu ermitteln (weiss sonst nicht so genau), und bei Bluray-Produktionsmaschinen hat man offenbar selbst komplett überhaupt keine Ahnung. Nachdem man dasselbe schon 2012/2013 hatte, hätte man es doch jetzt besser wissen können / müssen? Was für Nieten beschäftigen die in ihrem "Risc - Management"? Hier könnte man die komplette Abteilung entlassen und Kosten sparen, weil diese Abteilung offenbar völlig nutzlos und ihr Geld nicht wert ist.

Antwort auf Beitrag Nr.: 47.841.113 von Goldneurotiker am 22.09.14 11:50:22ganz meine Meinung, so siehts aus!

Antwort auf Beitrag Nr.: 47.841.326 von Gekko279 am 22.09.14 12:05:19Beachtlich wie sich Singulus stabil um 1,4 hält dacht die 1,2 sehen wir noch diese Woche.

2012 waren wir bei ca ein Euro und da waren die Zahlen in etwa gleich.

2012 waren wir bei ca ein Euro und da waren die Zahlen in etwa gleich.

Antwort auf Beitrag Nr.: 47.849.426 von erbualla am 23.09.14 09:13:49da kommen wir auch noch hin

klasse - alles in butter

klasse - alles in butter Warburg Research senkt Ziel für Singulus auf 2,80 Euro - 'Buy'

22.09.2014 | 14:15

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Singulus nach der Gewinnwarnung von 3,00 auf 2,80 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Das schwache Blu-ray-Geschäft belaste das Jahr 2014, schrieb Analyst Malte Schaumann in einer Studie vom Montag. Das kommende Jahr dürfte jedoch deutlich besser werden. ag ck

Antwort auf Beitrag Nr.: 47.851.526 von rioja94 am 23.09.14 12:02:28wie kommen die auf ein Kursziel 2,80 wenn Singulus die nächsten zwei Jahre Minus macht.

ich glaub würde den anal Yst mal fragen wieviel eigen Aktie er gekauft hat für die Tochter

ich glaub würde den anal Yst mal fragen wieviel eigen Aktie er gekauft hat für die Tochter

Analysten sind für Kurszielprognosen und Anlageentscheidungen kein guter Ratgeber. Man kann Glück haben und mit seinen eigenen Überlegungen mehr Erfolg haben. Besonders interessant sind solche Ideen, die keiner für möglich hält.

Z.B. das folgende Werk:

Z.B. das folgende Werk:

hallo goldneurotiker,

wo hast du eigentl. die Pressemeldung vom 22.09.2014 her. konnte auf dersingulus seite nix finden ...

wo hast du eigentl. die Pressemeldung vom 22.09.2014 her. konnte auf dersingulus seite nix finden ...

Ausgewählte Aktionäre haben dies per Email erhalten.

Antwort auf Beitrag Nr.: 47.855.951 von Gekko279 am 23.09.14 18:45:45Hallo Gekko,

wenn du eine quelle möchtest, dann hier der link zu dem text:

http://www.anleihencheck.de/news/Artikel-SINGULUS_Anleihe_La…

Gruß

mm

wenn du eine quelle möchtest, dann hier der link zu dem text:

http://www.anleihencheck.de/news/Artikel-SINGULUS_Anleihe_La…

Gruß

mm

Antwort auf Beitrag Nr.: 47.856.812 von memmaker am 23.09.14 20:23:19vielen dank dafür, aber den kannte ich schon.

"" http://as3capitalmarketblog.blogspot.de/2014/09/singulus-pro…

Act1 : @GegenAnlege # 2724 - Gewinnpotential #2726

22.09.14 10:39

Langfristiger View (2017): Voraussetzung: Orders kommen:

OD: Umsatz 100 Mio. Als Monopolist 15% Marge. 15 Mio EBIT

Solar: Umsatz 100 Mio. Wettbewerbsintensiv, 8% Marge. 8 Mio EBIT

Halbleiter: Umsatz 20 Mio (eher 50 Mio mögl), 15% Marge. 3 Mio EBIT

Gesamt: Umsatz 220 Mio, 26 Mio EBIT. Zinsaufwand 4 Mio (eher 2 Mio, günstigere Finanzierung wenn wieder Vertrauen da ist).

Erg. v. St: 22 Mio. /// Hoher Verlustvortrag > je 100 Mio EST, GewerbeSt. / Net profit für einige Jahre 20 Mio = EPS 0,41. (Alternativ: voll versteuert: EPS 0,32. plus Wert Verlustvorträge = 30 Mio aber abdiskontieren.)

10x PE = Kurspotential 4 €. Abdiskontiert auf heute mit 15% und 3 Jahre: Kurs € 2,45.

Optionen

Antwort einfügen

Boardmail an "Act1"

Wertpapier: Singulus""

Lektüre für depressive SNG Aktionäre.

Quelle: http://forum.finanzen.net/forum/Singulus_wird_der_Turnaround…

Die Fakten:

Per 30.6.14 waren noch 30 Mio € Cash vorhanden, erhoffte Fakturierungen iHV 15 Mio ab Q3. Bestätigt wird, dass eine unbestimmte Anzahl Bluraymaschinen auf Halde vorproduziert wurden, man muss raten wieviele (diese Geheimniskrämerei bei solchen Zahlen ist nur schwer zu ertragen, bei SNG aber üblich, was Insidergeschäfte begünstigt). Bei 30 Maschinen wären dies Werte iHV 45 Mio €. Solaraufträge, auch größere, werden in 2014 für möglich bis wahrscheinlich erachtet. Die Vertrauenswürdigkeit an dieser Stelle ist entscheidend, hier kann der Anleger böswillig getäuscht werden (was man Krause durchaus zutraut).

Der jetzige Kurswert ist marktpsychologisch, nicht mehr fundamental begründet. Ein seriöses Management sollte sich konkret zu den Fakten äußern, weil sie für die Aktionäre zur Entscheidung über Halten oder Verkauf essentiell sind, und ein Zurückhalten womöglich in dieser Marktsituation strafbar.

Act1 : @GegenAnlege # 2724 - Gewinnpotential #2726

22.09.14 10:39

Langfristiger View (2017): Voraussetzung: Orders kommen:

OD: Umsatz 100 Mio. Als Monopolist 15% Marge. 15 Mio EBIT

Solar: Umsatz 100 Mio. Wettbewerbsintensiv, 8% Marge. 8 Mio EBIT

Halbleiter: Umsatz 20 Mio (eher 50 Mio mögl), 15% Marge. 3 Mio EBIT

Gesamt: Umsatz 220 Mio, 26 Mio EBIT. Zinsaufwand 4 Mio (eher 2 Mio, günstigere Finanzierung wenn wieder Vertrauen da ist).

Erg. v. St: 22 Mio. /// Hoher Verlustvortrag > je 100 Mio EST, GewerbeSt. / Net profit für einige Jahre 20 Mio = EPS 0,41. (Alternativ: voll versteuert: EPS 0,32. plus Wert Verlustvorträge = 30 Mio aber abdiskontieren.)

10x PE = Kurspotential 4 €. Abdiskontiert auf heute mit 15% und 3 Jahre: Kurs € 2,45.

Optionen

Antwort einfügen

Boardmail an "Act1"

Wertpapier: Singulus""

Lektüre für depressive SNG Aktionäre.

Quelle: http://forum.finanzen.net/forum/Singulus_wird_der_Turnaround…

Die Fakten:

Per 30.6.14 waren noch 30 Mio € Cash vorhanden, erhoffte Fakturierungen iHV 15 Mio ab Q3. Bestätigt wird, dass eine unbestimmte Anzahl Bluraymaschinen auf Halde vorproduziert wurden, man muss raten wieviele (diese Geheimniskrämerei bei solchen Zahlen ist nur schwer zu ertragen, bei SNG aber üblich, was Insidergeschäfte begünstigt). Bei 30 Maschinen wären dies Werte iHV 45 Mio €. Solaraufträge, auch größere, werden in 2014 für möglich bis wahrscheinlich erachtet. Die Vertrauenswürdigkeit an dieser Stelle ist entscheidend, hier kann der Anleger böswillig getäuscht werden (was man Krause durchaus zutraut).

Der jetzige Kurswert ist marktpsychologisch, nicht mehr fundamental begründet. Ein seriöses Management sollte sich konkret zu den Fakten äußern, weil sie für die Aktionäre zur Entscheidung über Halten oder Verkauf essentiell sind, und ein Zurückhalten womöglich in dieser Marktsituation strafbar.

Antwort auf Beitrag Nr.: 47.858.039 von Goldneurotiker am 23.09.14 23:17:56Hier werden doch die Leute verarscht die keinen direkten Draht haben zur Firma.Keiner wiss was sie Produziert haben,sobald dann ja mal einen positive Nachricht in Sicht ist oder ein größerer Auftrag ist der Umsatz zwei Tage im Handel viel höher.Der Kurs zieht um 15 Prozent an und dann bekommen wir Aktionäre es gesagt.Wenn es in die andere Richtung geht das selbe Spiel.

Vll hatte Rink und Co doch mehr Eigene Aktien nur nicht direkt es gibt ja gute Freunde.

Vll hatte Rink und Co doch mehr Eigene Aktien nur nicht direkt es gibt ja gute Freunde.

SNG könnte sich derzeit für knapp 35 Mio € entschulden (Anleihe zurückkaufen), hat 30 Mio Cash und 15 Mio Abrechnungszuflüsse (Fakturierungen). Ferner werthaltige Güter (30? Bluraymaschinen).

Ich errechne 55 Mio Haben.

Gebäude, Patente, Goodwill 50 oder 100 Mio? Hängt von Aufträgen und Nachhaltigkeit des Geschäftsmodells ab.

61,9 Mio beträgt die aktuelle Marktkapitalisierung.

Grob bekommt man aktuell Firma, Gebäude, Patente und Geschäftsmodell für lau, umsonst.

"Vertauensverlust" ist eine teure Angelegenheit wie man sieht. Macht im Fall von SNG zwischen 50 und 100 Mio € aus.

Ich errechne 55 Mio Haben.

Gebäude, Patente, Goodwill 50 oder 100 Mio? Hängt von Aufträgen und Nachhaltigkeit des Geschäftsmodells ab.

61,9 Mio beträgt die aktuelle Marktkapitalisierung.

Grob bekommt man aktuell Firma, Gebäude, Patente und Geschäftsmodell für lau, umsonst.

"Vertauensverlust" ist eine teure Angelegenheit wie man sieht. Macht im Fall von SNG zwischen 50 und 100 Mio € aus.

Antwort auf Beitrag Nr.: 47.858.843 von Goldneurotiker am 24.09.14 08:15:46Könnte stimmen nur mit den Anmerkungen das die Gelder jedes Jahr weniger werden wegen den Falache Entscheidungen.Ob es tatsächlich diese Solar Aufträge gibt ist auch noch die große Frage.

Als Kunde hast du doch gerade einfaches Spiel die Halle ist voll Blu Maschinen da würd ich nie den vollendetste Zahlen.

Als Kunde hast du doch gerade einfaches Spiel die Halle ist voll Blu Maschinen da würd ich nie den vollendetste Zahlen.

in meinen Augen liegt strafbares Verhalten vor. ich bin mittlerweile der Meinung das die Anleger bewusst getäuscht wurden/werden. wenn von seiten singulus behauptet, es wird über größere Solaraufträge verhandelt und dann im nachhinein wird erzählt, die Solaraufträge verzögern sich, dann ist das in meinen Augen absoluter Betrug.

Indikatoren sind noch nicht ganz angekommen, nähern sich aber der Kaufzone.

http://www.ariva.de/singulus-aktie/chart?layout=neu

(3 von 6 Indikatoren schon im Kaufbereich)

http://www.ariva.de/singulus-aktie/chart?layout=neu

(3 von 6 Indikatoren schon im Kaufbereich)

Antwort auf Beitrag Nr.: 47.865.890 von Goldneurotiker am 24.09.14 17:54:43

Antwort auf Beitrag Nr.: 47.865.890 von Goldneurotiker am 24.09.14 17:54:43Kaufen?

Sicher nicht, wie wollen die ihre Kreditgeber bedienen?

Rette sich wer kann!

Sicher nicht, wie wollen die ihre Kreditgeber bedienen?

Rette sich wer kann!

Antwort auf Beitrag Nr.: 47.866.655 von Charly_2 am 24.09.14 19:20:39Unter eins wird es ein Thema sein .....aber nicht vor der q3 Zahlen die werden unterirdisch.Anscheinend gar kein Auftragseingang lass es mal 12 Millionen sein....wo her auch immer.Da sind es in Summer ca 40 Millionen.

wenn das mit den letzten Jahr verglichen wird fliegt der Deckel weg sollte bis dort noch die eins stehe.Von 2,6 auf 1,13 in nur drei Monate das muss mal erst mal schaffen.

wenn das mit den letzten Jahr verglichen wird fliegt der Deckel weg sollte bis dort noch die eins stehe.Von 2,6 auf 1,13 in nur drei Monate das muss mal erst mal schaffen.

Antwort auf Beitrag Nr.: 47.866.070 von Goldneurotiker am 24.09.14 18:10:29welche indikatoren liegen denn im kaufbereich? ich kann die charttechnik leider nicht so lesen.

aber mal rein gefühlsmäßig könnte es langsam mal an der zeit sein, sich was ins körbchen zu legen?!

aber mal rein gefühlsmäßig könnte es langsam mal an der zeit sein, sich was ins körbchen zu legen?!

<div style="font-size:12px"><a href="http://www.ariva.de/singulus-aktie">Singulus</a><br/><a href="http://www.ariva.de/singulus-aktie/chart?boerse_id=16&t=all"><img width="180" style="border:none" src="http://www.ariva.de/chart/images/arivachart?secu=228&boerse_id=16&t=all&displayLegend=0&size=free&width=180&height=100" alt="Singulus Chart" title="Singulus Chart"/></a><br/><div style="padding-top:3px;font-size:10px;color:grey">Kursanbieter: <a href="http://www.ls-d.de/"><img style="border:none" src="http://www.ariva.de/i/logo/boersenplaetze/16.png" alt="L&S RT"/></a></div></div>

Die Indikatoren sind konservativer im ultralangen Chart (s.o.).

Im 3-Jahreschart steht alles auf "Aktie ist unten, Kaufen".

<div style="font-size:15px"><a href="http://www.ariva.de/singulus-aktie">Singulus: 3 Jahre</a><br/><a href="http://www.ariva.de/singulus-aktie/chart?boerse_id=16&t=3years"><img width="545" style="border:none;margin-top:5px" src="http://www.ariva.de/chart/images/arivachart?secu=228&boerse_id=16&t=3years&displayLegend=0&size=free&width=545&height=315" alt="Singulus Chart" title="Singulus Chart"/></a><br/><span style="font-size:12px;color:grey">Kursanbieter: <a href="http://www.ls-d.de/"><img style="border:none" src="http://www.ariva.de/i/logo/boersenplaetze/16.png" alt="L&S RT"></a></span></div>

Wenn die Kurven ganz unten sind, grob gesagt, kann man (normalerweise) kaufen. Vice versa bei "Verkaufen". Diese Regeln gelten für Aktien und Werte, die nicht insolvent werden - keine 100 % Zuverlässigkeit

Die Indikatoren sind konservativer im ultralangen Chart (s.o.).

Im 3-Jahreschart steht alles auf "Aktie ist unten, Kaufen".

<div style="font-size:15px"><a href="http://www.ariva.de/singulus-aktie">Singulus: 3 Jahre</a><br/><a href="http://www.ariva.de/singulus-aktie/chart?boerse_id=16&t=3years"><img width="545" style="border:none;margin-top:5px" src="http://www.ariva.de/chart/images/arivachart?secu=228&boerse_id=16&t=3years&displayLegend=0&size=free&width=545&height=315" alt="Singulus Chart" title="Singulus Chart"/></a><br/><span style="font-size:12px;color:grey">Kursanbieter: <a href="http://www.ls-d.de/"><img style="border:none" src="http://www.ariva.de/i/logo/boersenplaetze/16.png" alt="L&S RT"></a></span></div>

Wenn die Kurven ganz unten sind, grob gesagt, kann man (normalerweise) kaufen. Vice versa bei "Verkaufen". Diese Regeln gelten für Aktien und Werte, die nicht insolvent werden - keine 100 % Zuverlässigkeit

hat wohl nicht geklappt, die Charts von einer anderen Website zu importieren.

Antwort auf Beitrag Nr.: 47.872.052 von Goldneurotiker am 25.09.14 11:36:26

Die Indikatoren max. konservativ im Ultralangfristchart

Rückkauf der Anleihe wäre derzeit für 33 Mio € möglich. Das sollte SNG tun, den Betrieb bis auf das Reparaturgeschäft einstellen, die Mitarbeiter in Kurzarbeit schicken oder entlassen, und mit dem Verkaufserlös der 30 Bluraymaschinen iHV 45 Mio € vielleicht in 2015 wieder neu anfangen. Der erste Schritt wäre: Nicht einen Cent weitere Verluste. Neue Aufträge sollten erst abgeschlossen und Vorkasse geleistet worden sein, bevor SNG wieder anfängt irgend etwas zu produzieren. Von wegen Zukäufe sollte man sich ganz abschminken. Gesundschrumpfen ist angesagt, der Rückkauf der Anleihe ist dafür j e t z t die Gelegenheit.

Wenn jetzt noch in großen Stückzahlen für um 1 € die Aktien abgestoßen werden, heißt das, man geht fest von weiterer Kapitalvernichtung aus. Die Alternative: Grossmanssucht einstellen, konsolidieren, entschulden, klein wieder neu anfangen, nie wieder mit Verlust unternehmerisch unterwegs sein. Weil man für seinen Anteilsschein 1/48 Mio stel von 45 Mio werthaltiger Güter hält, plus Patente und Sachwerte, müsste das Verkaufen aufhören.

Wird jetzt noch weiterverkauft, kalkuliert der Verkäufer als feste Konstante weiteres Managementversagen und weiteren cashburn mit ein.

Wenn jetzt noch in großen Stückzahlen für um 1 € die Aktien abgestoßen werden, heißt das, man geht fest von weiterer Kapitalvernichtung aus. Die Alternative: Grossmanssucht einstellen, konsolidieren, entschulden, klein wieder neu anfangen, nie wieder mit Verlust unternehmerisch unterwegs sein. Weil man für seinen Anteilsschein 1/48 Mio stel von 45 Mio werthaltiger Güter hält, plus Patente und Sachwerte, müsste das Verkaufen aufhören.

Wird jetzt noch weiterverkauft, kalkuliert der Verkäufer als feste Konstante weiteres Managementversagen und weiteren cashburn mit ein.

heute fällt der eine euro.

Antwort auf Beitrag Nr.: 47.914.433 von Goldneurotiker am 01.10.14 02:01:13weisst Du, ob es irgendwelche RECHTLICHEN Restriktionen bzgl. des Rückkaufs gibt ?

LG

keyar

LG

keyar

Restriktionen könnten überwunden werden, es hängt nicht an dem von SNG beschlossenen limitierten Rückkaufprogramm. Als CEO müßte man sich in dieser Situation über alle möglichen Restriktionen mit verve hinwegsetzen: Bank oder Strohmann die 30 Mio geben, "kauft für mich zurück", und später nach Vollendung in Form einer DGAP bekanntgeben "SNG hat die Anleihe vollständig zurückgekauft, und behält sich vor, sie zu Marktpreisen (100 %) erneut zu veräußern". Die einzige Restriktion wäre hierbei, wieviele die Anleihe zu den aktuellen Preisen verkaufen wollen.

Das ganze Geschäftsmodell mit Kunden, deren Aufträge man "besichert", ist hirnrissig und krank. Will ich mir von einem Handwerker mein Haus renovieren lassen, will er Absachlagszahlungen und Vorkasse sehen, und ich habe von ihm keine "Besicherung" zu erwarten, dass er nicht pleite geht. Solche Aufträge sollen doch Solarworld oder Manz oder die Chinesen abarbeiten, das braucht keiner, und sicher nicht SNG. Oder man stelle sich vor ich kaufe einen Ferrari und will von Montezemolo aber eine Bürgschaft, dass Ferrari auch bis zur Lieferung nicht pleite geht, bevor ich meine Zahlung leiste. Das ist vollständig krank.

Das ganze Geschäftsmodell mit Kunden, deren Aufträge man "besichert", ist hirnrissig und krank. Will ich mir von einem Handwerker mein Haus renovieren lassen, will er Absachlagszahlungen und Vorkasse sehen, und ich habe von ihm keine "Besicherung" zu erwarten, dass er nicht pleite geht. Solche Aufträge sollen doch Solarworld oder Manz oder die Chinesen abarbeiten, das braucht keiner, und sicher nicht SNG. Oder man stelle sich vor ich kaufe einen Ferrari und will von Montezemolo aber eine Bürgschaft, dass Ferrari auch bis zur Lieferung nicht pleite geht, bevor ich meine Zahlung leiste. Das ist vollständig krank.

Anleihe bei 39%. Entschuldung wäre jetzt für ca 23 Mio zu haben. Macht eigentlich nur Sinn, wenn man unterstellt, die produzierten Bluraymaschinen werden nie verkauft. In der Anleihe sind die Insider bisher immer zuerst unterwegs gewesen.

30% Kurssturz der Anleihe heute, an einem Tag, auf 36,650%. Sofern Hanergy seine Rechnung bezahlt hat, würde das in etwa zum Komplettrückkauf reichen.

Umsatz in der Anleihe heute 250k €, schwankend bis 500k € pro Tag zuletzt. Ein Rückkauf der Anleihe könnte bei solchen Volumina und weiter fallenden Kursen zu 40% oder tiefer im Durchschnitt bis zum Jahresende abgewickelt sein.

Man stelle sich vor: SNG schuldenfrei. Personal auf 90 abgebaut, was für das Reparaturgeschäft und F&E reicht, der Rest in Kurzarbeit oder in Bereitschaft, wiedereingestellt zu werden.

Verlust bis Jahresende weitere 20 Mio, durch Personalabbau und Kurzarbeit möglicherweise begrenzbarer.

2015: Analog 2013 werden die Bluraymaschinen abgesetzt, möglicherweise bis in 2016/2017, bis alle verkauft sind - danach wird SNG solche Maschinen hoffentlich nur noch on demand nach Vorkasse herstellen.

Durch die heutige Indolvenz eines großen Mitbewerbers steigen die Chancen für die übriggebliebenen, sollten Solarprodukte wieder gefragt werden Aufträge zu bekommen.

Nach 2015 ist SNG ein Reparaturdienstleister für Optical Disc, und könnte bei Anleiherückkauf j e t z t stark geschrumpft überleben, oder es findet nachhaltige Geschäftsfelder wie Solar.

Bei dem jetzigen Kurssturztempo wird es andererseits bis Jahresende aus sein.

Man stelle sich vor: SNG schuldenfrei. Personal auf 90 abgebaut, was für das Reparaturgeschäft und F&E reicht, der Rest in Kurzarbeit oder in Bereitschaft, wiedereingestellt zu werden.

Verlust bis Jahresende weitere 20 Mio, durch Personalabbau und Kurzarbeit möglicherweise begrenzbarer.

2015: Analog 2013 werden die Bluraymaschinen abgesetzt, möglicherweise bis in 2016/2017, bis alle verkauft sind - danach wird SNG solche Maschinen hoffentlich nur noch on demand nach Vorkasse herstellen.

Durch die heutige Indolvenz eines großen Mitbewerbers steigen die Chancen für die übriggebliebenen, sollten Solarprodukte wieder gefragt werden Aufträge zu bekommen.

Nach 2015 ist SNG ein Reparaturdienstleister für Optical Disc, und könnte bei Anleiherückkauf j e t z t stark geschrumpft überleben, oder es findet nachhaltige Geschäftsfelder wie Solar.

Bei dem jetzigen Kurssturztempo wird es andererseits bis Jahresende aus sein.

Antwort auf Beitrag Nr.: 47.957.365 von Goldneurotiker am 06.10.14 22:19:48Sehr viel Theorie und guter Hoffnung .....sind doch nur 5 Millionen fürderhin Rückkauf genehmigt oder ?

Antwort auf Beitrag Nr.: 47.957.602 von erbualla am 06.10.14 22:56:00SNG hat laut Anleihechart bei 58, 52 zurückgekauft, und kauft derzeit bei 37%. Der Anleihechart stabilisiert sich etwas, trotz Sell Off in der Aktie. Für 5 Mio kann SNG immerhin aktuell 22,5 % der Ankeihe zurückkaufen und 3 Mio € Zinszahlungen bis Laufzeitende sparen.

Die Frage ist nur, ob Rinck & Krause noch bis zum Laufzeitende kalkulieren, oder sich nur noch damit beschäftigen, wie lange ihr Gehalt noch bezahlt wird.

Sollte SGN noch eine Zukunft haben, womit derzeit keiner rechnet, beruht die Turnaroundchance auf einem klugen Einsatz der noch verfügbaren Liquidität.

Die Frage ist nur, ob Rinck & Krause noch bis zum Laufzeitende kalkulieren, oder sich nur noch damit beschäftigen, wie lange ihr Gehalt noch bezahlt wird.

Sollte SGN noch eine Zukunft haben, womit derzeit keiner rechnet, beruht die Turnaroundchance auf einem klugen Einsatz der noch verfügbaren Liquidität.

Spekulationen

Momentan macht es überhaupt keinen Sinn hier die Spekulationen auszudehnen.Wenn Singulus jetzt die Anleihe für 58 und auch für 37 zurückkauft, ist eine weitergehende Tätigkeit quasi gesetzt.

Es bleibt schön spannend.

Viel Glück allen Investierten

Antwort auf Beitrag Nr.: 47.957.365 von Goldneurotiker am 06.10.14 22:19:48wenn Sie sich von dem Geschäftsfeld Solar trennen, das heisst verkaufen und sich neu aufstellen besteht eine gute Chance zu überleben.

das ist die einzige Chance die ich noch sehe...

das ist die einzige Chance die ich noch sehe...

Sollte SNG schaffen, 60 % der Anleihe zum heutigen Kurs zurückzukaufen, was ein Investment von etwas über 13 Mio € entspricht, über die man verfügt, ohne sie sinnvoll zu nutzen, könnte man mit einem Gewinn aus Anleihehandel incl. Rückzahlung der anderen 40% 2017 plus Zinszahlungen bis dahin mit einem Gewinn iHv 1470000 € herauskommen. Dann hätte man incl Hanergyfakturierung nach Zahlung aller Gehälter und laufenden Verpflichtungen noch über 20 Mio € Cash in Reserve. Ferner 45 Mio in 30 Bluraymaschinen, die irgendwann wieder Cash werden. Zum Turnaround würde die Story, wenn dazu ein großer Solarauftrag mit Auslastung für die nächsten ein bis 2 Jahre dazukommen würde.

Wenn man riskiert, mit weniger Cashpolster auszukommen und möglichst die Anleihe vollständig zurückzukaufen, sähe es noch besser aus.

Ich habe gehört die SNG-Maschinen in Litauen arbeiten sehr gut und wertschöpfend, was bei Einwerbung von Aufträgen sicher hilft.

So wie 2012 100GB Bluray und PERC schon existierten, den Absturz 2012/2013 aber nicht aufhielten und später beim Kursanstieg der Aktie bis Q4 2013 / Q1 2014 stützten, gibt es auch derzeit Faktoren wie Litauen und Südafrika Pilotanlage, die derzeit nicht bewertet werden.

20 Mio Gewinn / Jahr für Solargrossaufträge (siehe Aixtron) plus Sondereffekte aus Verkaufserlösen Bluraymaschinen ist die Chance für 2015/2016, ohne die Anleihe weiter mitschleppen zu müssen, wenn man die Gelegenheit auf Entschuldung wegen Anleihekursverfall und Rückkauf jetzt nutzen kann.

Wenn man riskiert, mit weniger Cashpolster auszukommen und möglichst die Anleihe vollständig zurückzukaufen, sähe es noch besser aus.

Ich habe gehört die SNG-Maschinen in Litauen arbeiten sehr gut und wertschöpfend, was bei Einwerbung von Aufträgen sicher hilft.

So wie 2012 100GB Bluray und PERC schon existierten, den Absturz 2012/2013 aber nicht aufhielten und später beim Kursanstieg der Aktie bis Q4 2013 / Q1 2014 stützten, gibt es auch derzeit Faktoren wie Litauen und Südafrika Pilotanlage, die derzeit nicht bewertet werden.

20 Mio Gewinn / Jahr für Solargrossaufträge (siehe Aixtron) plus Sondereffekte aus Verkaufserlösen Bluraymaschinen ist die Chance für 2015/2016, ohne die Anleihe weiter mitschleppen zu müssen, wenn man die Gelegenheit auf Entschuldung wegen Anleihekursverfall und Rückkauf jetzt nutzen kann.

ich glaube nicht das man die produzierten BluRay-Maschinen noch absetzen. dafür besteht kein Bedarf. imo

Das ist in der Tat eine Glaubensfrage.

Analysten beginnen, sich schwer zu tun, was sie davon halten sollen:

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=8…

Zwischen den Zeilen liest es sich "mit einem Pullback gen 1,04 könnte man rechnen". Das wär doch mal was.

Analysten beginnen, sich schwer zu tun, was sie davon halten sollen:

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=8…

Zwischen den Zeilen liest es sich "mit einem Pullback gen 1,04 könnte man rechnen". Das wär doch mal was.

Antwort auf Beitrag Nr.: 47.962.840 von Goldneurotiker am 07.10.14 15:07:06

es ist immer wieder das gleiche, die die kurz vorm umkippen sind, haben andere probleme, als mittelfristig ausgegebene eigene anleinhen "günstig" zurückzukaufen... ich lese das immer wieder... und wochen später kommt heraus, dass rein gar nix mehr geht. die idee ist löblich, in der praxis nur ohne jede relevanz.

Zitat von Goldneurotiker: Sollte SNG schaffen, 60 % der Anleihe zum heutigen Kurs zurückzukaufen, was ein Investment von etwas über 13 Mio € entspricht, über die man verfügt, ohne sie sinnvoll zu nutzen, könnte man mit einem Gewinn aus Anleihehandel incl. Rückzahlung der anderen 40% 2017 plus Zinszahlungen bis dahin mit einem Gewinn iHv 1470000 € herauskommen. Dann hätte man incl Hanergyfakturierung nach Zahlung aller Gehälter und laufenden Verpflichtungen noch über 20 Mio € Cash in Reserve. Ferner 45 Mio in 30 Bluraymaschinen, die irgendwann wieder Cash werden. Zum Turnaround würde die Story, wenn dazu ein großer Solarauftrag mit Auslastung für die nächsten ein bis 2 Jahre dazukommen würde.

Wenn man riskiert, mit weniger Cashpolster auszukommen und möglichst die Anleihe vollständig zurückzukaufen, sähe es noch besser aus.

Ich habe gehört die SNG-Maschinen in Litauen arbeiten sehr gut und wertschöpfend, was bei Einwerbung von Aufträgen sicher hilft.

So wie 2012 100GB Bluray und PERC schon existierten, den Absturz 2012/2013 aber nicht aufhielten und später beim Kursanstieg der Aktie bis Q4 2013 / Q1 2014 stützten, gibt es auch derzeit Faktoren wie Litauen und Südafrika Pilotanlage, die derzeit nicht bewertet werden.

20 Mio Gewinn / Jahr für Solargrossaufträge (siehe Aixtron) plus Sondereffekte aus Verkaufserlösen Bluraymaschinen ist die Chance für 2015/2016, ohne die Anleihe weiter mitschleppen zu müssen, wenn man die Gelegenheit auf Entschuldung wegen Anleihekursverfall und Rückkauf jetzt nutzen kann.

es ist immer wieder das gleiche, die die kurz vorm umkippen sind, haben andere probleme, als mittelfristig ausgegebene eigene anleinhen "günstig" zurückzukaufen... ich lese das immer wieder... und wochen später kommt heraus, dass rein gar nix mehr geht. die idee ist löblich, in der praxis nur ohne jede relevanz.

Antwort auf Beitrag Nr.: 47.964.271 von sm74 am 07.10.14 17:00:18SNG hat das schon mal gemacht. In der Tat ist sehr wichtig, ob SNG in der Lage ist zurückzukaufen. Bleibt eine DGAP dazu aus, ist das schlecht, und andererseits im positiven Fall sehr unterstützend.

Berichterstattung wie im WSJ findet häufig am Climax einer Bewegung statt:

http://www.wsj.de/nachrichten/SB1138857692359449455620458020…

Was im Moment abläuft könnte man wohl selling Climax nennen.

Der im Artikel genannte Analyst Tarik war immer schon bullish, letztes Mal 2012 / 2013 lag er aber richtig.

Die 30 vorproduzierten Bluraymaschinen werden in der Analyse glatt nicht berücksichtigt.

Berichterstattung wie im WSJ findet häufig am Climax einer Bewegung statt:

http://www.wsj.de/nachrichten/SB1138857692359449455620458020…

Was im Moment abläuft könnte man wohl selling Climax nennen.

Der im Artikel genannte Analyst Tarik war immer schon bullish, letztes Mal 2012 / 2013 lag er aber richtig.

Die 30 vorproduzierten Bluraymaschinen werden in der Analyse glatt nicht berücksichtigt.

Veysel Taze heißt der Analyst. Unter Google "Singulus" kommt der Artikel frei.

Antwort auf Beitrag Nr.: 47.962.840 von Goldneurotiker am 07.10.14 15:07:06Starke, weil fundierte Beiträge von dir, Daumen hoch > Nominierung für den evtl. bald frei werdenden CEO- oder CFO-Posten Hab heute morgen mit Aussicht auf kurzfristigen pullback/Gap close (0,996-1,02) nochmal ins fallende Messer gegriffen. Auch ohne Analystenbeistand. Et je ne regret rien

LG, Ede

Hab heute morgen mit Aussicht auf kurzfristigen pullback/Gap close (0,996-1,02) nochmal ins fallende Messer gegriffen. Auch ohne Analystenbeistand. Et je ne regret rienLG, Ede

Antwort auf Beitrag Nr.: 47.961.868 von Gekko279 am 07.10.14 13:29:19

Nicht das Sie so enden wie Conergy Ag!

Solarfirmen waren ja damals am Neuen Markt sehr beliebt, da kamen auch immer Neue Börsen Unternehmen auf den Markt.Faßt schon wie in den letzten Tagen.

Nur mit einem Unterschied.Die sind damals in die Höhe geschossen nach der ersten Börsennotierung stiegen die Kurse.Was ist Heute, nur fallende Aktienkurse da werden sich die Anleger aber nicht darüber freuen.

Die Nachfrage auf Solar ist so was von schwer in De, zu wenig Solarenergie u viel zu hohe Aufwendungen verursachen doch eh nur Kosten.

Singulus ag war damals Marktführer!

Wo steht Singulus Ag Heute ?

Nur m.m.

Lbg

GM.

Zitat von Gekko279: wenn Sie sich von dem Geschäftsfeld Solar trennen, das heisst verkaufen und sich neu aufstellen besteht eine gute Chance zu überleben.

das ist die einzige Chance die ich noch sehe...

Nicht das Sie so enden wie Conergy Ag!

Solarfirmen waren ja damals am Neuen Markt sehr beliebt, da kamen auch immer Neue Börsen Unternehmen auf den Markt.Faßt schon wie in den letzten Tagen.

Nur mit einem Unterschied.Die sind damals in die Höhe geschossen nach der ersten Börsennotierung stiegen die Kurse.Was ist Heute, nur fallende Aktienkurse da werden sich die Anleger aber nicht darüber freuen.

Die Nachfrage auf Solar ist so was von schwer in De, zu wenig Solarenergie u viel zu hohe Aufwendungen verursachen doch eh nur Kosten.

Singulus ag war damals Marktführer!

Wo steht Singulus Ag Heute ?

Nur m.m.

Lbg

GM.

so, jetzt sind wir bei 0,85 angekommen. wird zeit, dass die analystengilde die neuen ziele ausgibt (0,70-0,50) :-(

Ups, 2 € des Aktienkurses vom Top sind weg. Übriggeblieben ist ein KBV von 0,55 (Buchwert laut Finanzen.net 1,53 €). Heute ebbt der Verkaufsdruck ab, die Adresse die verkauft hat, hat offenbar "fertig". Ausgekotzt. Bei dieser Adresse dürfte es sich um einen der >3 %-Eigner (Fonds) handeln, die Unterschreitung einer Meldeschwelle wird wenn überhaupt erst nach einer Verzögerung bekannt.

Dabei ist zu überlegen, ob in 2014 Kapital vernichtet wurde. Bis Q2 wurden Bluraymaschinen auf Halde vorproduziert, die mit einer Bruttomarge von über 30 Prozent noch verkauft werden können. 4650000 € mussten Anleihezinsen gezahlt werden, als großer Verlustposten. Derzeit kann die Anleihe billigst zurückgekauft werden, bei Volumen 5000000 Buchwertplus 10000000. Bis Q2 wurde für die 12 Mio ausgewiesenem Verlust eine positiv in den Buchwert einfließende Gegenleistung erworben.

Ab Q3 sollen Personalkosten gesenkt werden, Arbeitnehmerzeitkonten, Kurzarbeitergeld, Entlassungen müssen nicht in einem Umfang von 5 Mio zu Buche schlagen, Reparaturdienstleistungen und Hanergy - Auftrag sorgen für kompensatorische Wertschöpfung.

Gewinne hat SNG in 2014 sicher nicht erwirtschaftet, aber nicht einen Verlust wie in den Jahren 2009, 2010, und 2012 - dies ist die Annahme. Eine Herabsetzung des Buchwertes muss nicht erfolgen.