Vermögensverwaltung für Eltern - 500 Beiträge pro Seite

eröffnet am 14.10.14 10:45:08 von

neuester Beitrag 17.10.14 13:15:31 von

neuester Beitrag 17.10.14 13:15:31 von

Beiträge: 22

ID: 1.200.565

ID: 1.200.565

Aufrufe heute: 0

Gesamt: 1.633

Gesamt: 1.633

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 30 Minuten | 1354 | |

| gestern 23:06 | 954 | |

| heute 07:07 | 809 | |

| gestern 21:02 | 599 | |

| vor 41 Minuten | 542 | |

| vor 51 Minuten | 536 | |

| vor 30 Minuten | 528 | |

| 01.04.24, 10:52 | 459 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.679,83 | -0,41 | 189 | |||

| 2. | 2. | 138,04 | -1,92 | 114 | |||

| 3. | 7. | 6,5820 | -2,17 | 74 | |||

| 4. | 3. | 6,8400 | -2,29 | 72 | |||

| 5. | 5. | 0,1795 | -2,71 | 66 | |||

| 6. | 8. | 3,7850 | +1,20 | 56 | |||

| 7. | 6. | 6,7120 | +1,21 | 56 | |||

| 8. | 4. | 2.384,87 | +0,23 | 55 |

Liebe Foristen,

meine Eltern haben mich gebeten, knapp 300k anzulegen. Ich habe freie Hand, dh kann kaufen/verkaufen wann und was ich will. Keine Rendite ohne Risiko, allerdings möchte ich konservativ mit Fokus auf Kapitalerhalt investieren. Ich habe überwiegend ausschüttende Fonds gewählt, da meine Eltern mit ihrer Rente "nicht hinkommen" und da noch einen Zuschuss brauchen.

Folgende Eckdaten:

Um die Allokation einfach zu gestalten, werde ich in 10 ETF-Fonds investieren.

Aktien

• DBxtrackers MSCI World 100, Aktien Global

• iShares S&P 500 ETF

• iShares Stoxx EUR 600

• iShares Dax ETF

• Dbxtrackers Global Dividend 100 (DBX1DG)

• DBxtrackers MSCI Emerging Markets

Renten

• iShares Corporate Bond (251124), 40 IG-UN-Anleihen EU

• iShares Morningstar EM Bonds

• ?? (Hier suche ich noch nach einem Produkt in USD)

Mischfonds

• Arero

Geplant ist, dass ich innerhalb der nächsten 2 Wochen mit einem Basisinvestment von 50k (als 5k pro Fonds) starte und dann über 18 Monate, monatlich zu gleichen Teilen nachkaufe, sodass in 18 Monaten 300k nach der o.a. Allokation investiert sind.

Einmal im Jahr (April) plane ich zu einem fixen Datum ein Rebalancing, um die ursprgl. Allokation wieder herzustellen.

Mich würde Eure Meinung zu folgenden Themen interessieren:

1. Wie findet Ihr grds. den Ansatz, die Idee?

2. Vorschläge zur Allokation oder ggf. anderen Produkten?

3. Fällt irgendwas auf oder ist es irgendwas nicht schlüssig?

Schonmal vielen Dank für Eure Einschätzung

meine Eltern haben mich gebeten, knapp 300k anzulegen. Ich habe freie Hand, dh kann kaufen/verkaufen wann und was ich will. Keine Rendite ohne Risiko, allerdings möchte ich konservativ mit Fokus auf Kapitalerhalt investieren. Ich habe überwiegend ausschüttende Fonds gewählt, da meine Eltern mit ihrer Rente "nicht hinkommen" und da noch einen Zuschuss brauchen.

Folgende Eckdaten:

Um die Allokation einfach zu gestalten, werde ich in 10 ETF-Fonds investieren.

Aktien

• DBxtrackers MSCI World 100, Aktien Global

• iShares S&P 500 ETF

• iShares Stoxx EUR 600

• iShares Dax ETF

• Dbxtrackers Global Dividend 100 (DBX1DG)

• DBxtrackers MSCI Emerging Markets

Renten

• iShares Corporate Bond (251124), 40 IG-UN-Anleihen EU

• iShares Morningstar EM Bonds

• ?? (Hier suche ich noch nach einem Produkt in USD)

Mischfonds

• Arero

Geplant ist, dass ich innerhalb der nächsten 2 Wochen mit einem Basisinvestment von 50k (als 5k pro Fonds) starte und dann über 18 Monate, monatlich zu gleichen Teilen nachkaufe, sodass in 18 Monaten 300k nach der o.a. Allokation investiert sind.

Einmal im Jahr (April) plane ich zu einem fixen Datum ein Rebalancing, um die ursprgl. Allokation wieder herzustellen.

Mich würde Eure Meinung zu folgenden Themen interessieren:

1. Wie findet Ihr grds. den Ansatz, die Idee?

2. Vorschläge zur Allokation oder ggf. anderen Produkten?

3. Fällt irgendwas auf oder ist es irgendwas nicht schlüssig?

Schonmal vielen Dank für Eure Einschätzung

Antwort auf Beitrag Nr.: 48.028.894 von christian_tesser am 14.10.14 10:45:08Hallo

Ich persönlich finde die Ausrichtung von Quartal zu Quartal besser als monatlich. (wenns nicht grad n Sparplan a50/100€ werden soll)

Allgemein würd ich mir selbst etwas mehr zeitliche Flexibilität offenhalten. Historisch betrachtet waren Volaspitzen im V-DaxNew um 50% die besten langfristigen Entrys-durchaus möglich, daß man mal froh ist, zu einem solchen Zeitpunkt (falls er mal wieder kommt) angemessen Liquidität zu haben. US-Bonds würd ich nicht suchen, sondern weglassen.

Ich persönlich finde die Ausrichtung von Quartal zu Quartal besser als monatlich. (wenns nicht grad n Sparplan a50/100€ werden soll)

Allgemein würd ich mir selbst etwas mehr zeitliche Flexibilität offenhalten. Historisch betrachtet waren Volaspitzen im V-DaxNew um 50% die besten langfristigen Entrys-durchaus möglich, daß man mal froh ist, zu einem solchen Zeitpunkt (falls er mal wieder kommt) angemessen Liquidität zu haben. US-Bonds würd ich nicht suchen, sondern weglassen.

Sry, aber ich sehe bei deiner Zusammensetzung keine wirkliche Strategie

Mein Rat an Dich:

1. Setze dich mit den kompletten Assetklassen auseinander

2. Entwerfe eine Strategie die deinen Renditebedürfnissen entspricht

3. Suche geeignete Produkte um diese Umzusetzen

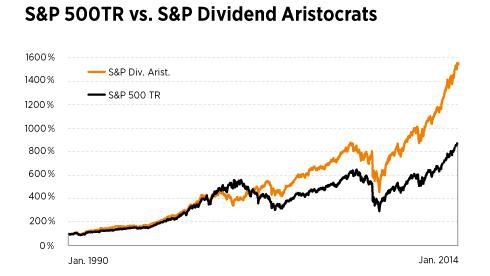

(Ich halte viel von Def. Branchen + Dividendenaristokraten)

Mein Rat an Dich:

1. Setze dich mit den kompletten Assetklassen auseinander

2. Entwerfe eine Strategie die deinen Renditebedürfnissen entspricht

3. Suche geeignete Produkte um diese Umzusetzen

(Ich halte viel von Def. Branchen + Dividendenaristokraten)

Vielleicht war mein Postion etwas zu kurz:

Welches Ziel verfolgst du mit deiner Anlage?

Laut Deines Postion basiert deine Strategie auf dem Kauf eines Zoos an ETFs die sich alle im "large cap" Bereich bewegen. Dazu mischt du ein paar Anleihen (mal davon abgesehen Unternehmen/Staatsa. Welcher investment grade?). Welche an welche Gewichtungen hast du gedacht?

Deine Strategie zum Kauf/Verkauf ist ein Sparplan und dann buy and hold? (abgesehen vom Rebalancing im April). Warum "nur" 18 Monate? Was machst du mit dem Restlichen Kapital die 18 Monate (Geldmark?)?

Über die Fragen solltest du Dir vllt. noch davor Gedanken machen Viel Erfolg!

Hier noch ein paar Links zu "meiner" Strategie:

Marktumfeld - Branchen - Dividendenaristokraten

http://www.gebert-börsenindikator.de/

http://www.conference-board.org/data/bcicountry.cfm?cid=1

http://www.focus.de/finanzen/boerse/defensivstrategie-fliege…

http://www.focus.de/finanzen/boerse/dax-ergaenzung-duerftig-…

http://www.focus.de/finanzen/boerse/anlagestrategie-defensiv…

Welches Ziel verfolgst du mit deiner Anlage?

Laut Deines Postion basiert deine Strategie auf dem Kauf eines Zoos an ETFs die sich alle im "large cap" Bereich bewegen. Dazu mischt du ein paar Anleihen (mal davon abgesehen Unternehmen/Staatsa. Welcher investment grade?). Welche an welche Gewichtungen hast du gedacht?

Deine Strategie zum Kauf/Verkauf ist ein Sparplan und dann buy and hold? (abgesehen vom Rebalancing im April). Warum "nur" 18 Monate? Was machst du mit dem Restlichen Kapital die 18 Monate (Geldmark?)?

Über die Fragen solltest du Dir vllt. noch davor Gedanken machen

Viel Erfolg!Hier noch ein paar Links zu "meiner" Strategie:

Marktumfeld - Branchen - Dividendenaristokraten

http://www.gebert-börsenindikator.de/

http://www.conference-board.org/data/bcicountry.cfm?cid=1

http://www.focus.de/finanzen/boerse/defensivstrategie-fliege…

http://www.focus.de/finanzen/boerse/dax-ergaenzung-duerftig-…

http://www.focus.de/finanzen/boerse/anlagestrategie-defensiv…

Bei dem Volumen und der gewährten Handlungsfreiheit macht es auf jeden Fall Sinn, sich mit der Thematik auseinanderzusetzen. Andererseits ist so ein Verwaltungsmandat innerhalb der Familie immer eine heikle Angelegenheit. Jetzt hast Du aber das Mandat und musst Entscheidungen treffen und hier um Rat zu fragen ist ja auch schon eine Entscheidung.

Ich sehe den "ETF Zoo" auch kritisch. Kostengünstig ist ein gutes Argument.

Diversifiziert ist man auch reichlich, da gehen aber die Meinungen schon auseinander, ob man das sein soll, richtiger wäre ein Fokus oder eine Strategie. So oder so ist die Diversifizierung mit 10 ETFs aus 8 Märkten und allen Kontinenten und Währungsräumen, irgendwo noch Rohstoffe und Anleihen drin, viel zu breit und gleichzeitig geht da doch viel in die gleiche Richtung, weil die groß kapitalisierten Werte doch weltweit im Gleichschritt laufen. DAX oder S&P 500 ist da eigentlich nur eine scheinbare Diversifizierung.

Einerseits ist das alles passiv gemanagt, liegt ja im Trend, wird aber niemals einen außergewöhnlichen Ertrag liefern. andererseits ist es deshalb längst nicht defensiv, denn setzt es die Indizes weltweit 30% zurück, schlägt es trotzdem voll auf das Depot durch.

Mit teuren aktiv gemanagten Fonds würde es wohl kaum besser. Das sieht alles ein Bisschen danach aus, ich nehme von allem etwas, dann wird kein großes Unglück passieren. Und wenn Du bei der Fondsauswahl schon so denkst, musst Du wissen, die Fondsmanager denken auch so. Und im Ergebnis kann da nur Mittelmaß herauskommen. Die Überlegung, erst nach und nach zu investieren, heißt ja, man traut sich nicht nur bei der Auswahl der Assets keine Entscheidung zu, sondern auch beim Timing. Und dann noch "rebalancing", also wenn jetzt bei den 10 ETFs einer dabei wäre, der sich über drei Jahre verdreifacht und alle anderen treten auf der Stelle, dann wird noch bei dem gut laufenden ständig desinvestiert. Wenn ich 10 Tomatensträucher habe, tragen da wahrscheinlich auch nur einige optimale Ernte, aber deshalb höre ich doch nicht auf, die zu gießen, damit alles schön gleichmäßig ist.

Wenn man "nur" auf eine Performance wie im DAX aus ist, kann man das statt mit ETFs auch mit Optionen machen und mit weniger Risiko. Vor allem, wenn man mit so einem Sparplankonzept unterwegs ist, und gar kein Konzept hat, wann man ggfs die Notbremse ziehen will, ist es besser, nur 5 oder 10% des Kapitals mit einer Option einzusetzen und zu verlieren, als am Jahresende auf 20% Minus zu kommen, ohne dass man weiß, wie einem geschieht.

Die Dividendenaristokraten sind sicher auch ein guter Tip.

Man dafür nicht zu weit in die Ferne schweifen.

Mit anleihen, ob als ETF oder direkt, wird in Europa nur schwer etwas zu gewinnen sein. Man kann etwas Greichenland und Südstaaten beimischen. Eher noch top oder flop mit Griechenland, ob die 3% oder was Spanien und Italien bieten die Risiken aufwiegen, darf man bezweifeln. Aber vielleicht gibt es woanders Möglichkeiten, die US Zinsen sind bei langen Laufzeiten nicht so extrem tief und man hat eine große Auswahl an (auch staatlichen) Schuldnern.

Im Inland kann man als Alternative zu Anleihen zum Beispiel MAN-Aktien kaufen.

Da gibt es ca. 4% garantierte Dividende (Garantie von Volkswagen) und irgendwann vielleicht eine abfindung für die Kleinaktionäre.

Vielleicht ist das zu speziell, aber an Entscheidungen führt kein weg vorbei.

Lieber strategisch auf Aktien Schweiz (wegen der Solidität) oder Südeuropa (wegen der Chancen) setzen, als so ein Einheitsbrei. Und lieber den Index kaufen, wenn die 200 Tagelinie steigt und Zukäufe bei fallender 200 Tagelinie verschieben, bis die aktien billiger sind, statt jeden Monat blind zuzukaufen.

Ich sehe den "ETF Zoo" auch kritisch. Kostengünstig ist ein gutes Argument.

Diversifiziert ist man auch reichlich, da gehen aber die Meinungen schon auseinander, ob man das sein soll, richtiger wäre ein Fokus oder eine Strategie. So oder so ist die Diversifizierung mit 10 ETFs aus 8 Märkten und allen Kontinenten und Währungsräumen, irgendwo noch Rohstoffe und Anleihen drin, viel zu breit und gleichzeitig geht da doch viel in die gleiche Richtung, weil die groß kapitalisierten Werte doch weltweit im Gleichschritt laufen. DAX oder S&P 500 ist da eigentlich nur eine scheinbare Diversifizierung.

Einerseits ist das alles passiv gemanagt, liegt ja im Trend, wird aber niemals einen außergewöhnlichen Ertrag liefern. andererseits ist es deshalb längst nicht defensiv, denn setzt es die Indizes weltweit 30% zurück, schlägt es trotzdem voll auf das Depot durch.

Mit teuren aktiv gemanagten Fonds würde es wohl kaum besser. Das sieht alles ein Bisschen danach aus, ich nehme von allem etwas, dann wird kein großes Unglück passieren. Und wenn Du bei der Fondsauswahl schon so denkst, musst Du wissen, die Fondsmanager denken auch so. Und im Ergebnis kann da nur Mittelmaß herauskommen. Die Überlegung, erst nach und nach zu investieren, heißt ja, man traut sich nicht nur bei der Auswahl der Assets keine Entscheidung zu, sondern auch beim Timing. Und dann noch "rebalancing", also wenn jetzt bei den 10 ETFs einer dabei wäre, der sich über drei Jahre verdreifacht und alle anderen treten auf der Stelle, dann wird noch bei dem gut laufenden ständig desinvestiert. Wenn ich 10 Tomatensträucher habe, tragen da wahrscheinlich auch nur einige optimale Ernte, aber deshalb höre ich doch nicht auf, die zu gießen, damit alles schön gleichmäßig ist.

Wenn man "nur" auf eine Performance wie im DAX aus ist, kann man das statt mit ETFs auch mit Optionen machen und mit weniger Risiko. Vor allem, wenn man mit so einem Sparplankonzept unterwegs ist, und gar kein Konzept hat, wann man ggfs die Notbremse ziehen will, ist es besser, nur 5 oder 10% des Kapitals mit einer Option einzusetzen und zu verlieren, als am Jahresende auf 20% Minus zu kommen, ohne dass man weiß, wie einem geschieht.

Die Dividendenaristokraten sind sicher auch ein guter Tip.

Man dafür nicht zu weit in die Ferne schweifen.

Mit anleihen, ob als ETF oder direkt, wird in Europa nur schwer etwas zu gewinnen sein. Man kann etwas Greichenland und Südstaaten beimischen. Eher noch top oder flop mit Griechenland, ob die 3% oder was Spanien und Italien bieten die Risiken aufwiegen, darf man bezweifeln. Aber vielleicht gibt es woanders Möglichkeiten, die US Zinsen sind bei langen Laufzeiten nicht so extrem tief und man hat eine große Auswahl an (auch staatlichen) Schuldnern.

Im Inland kann man als Alternative zu Anleihen zum Beispiel MAN-Aktien kaufen.

Da gibt es ca. 4% garantierte Dividende (Garantie von Volkswagen) und irgendwann vielleicht eine abfindung für die Kleinaktionäre.

Vielleicht ist das zu speziell, aber an Entscheidungen führt kein weg vorbei.

Lieber strategisch auf Aktien Schweiz (wegen der Solidität) oder Südeuropa (wegen der Chancen) setzen, als so ein Einheitsbrei. Und lieber den Index kaufen, wenn die 200 Tagelinie steigt und Zukäufe bei fallender 200 Tagelinie verschieben, bis die aktien billiger sind, statt jeden Monat blind zuzukaufen.

Trading Spotlight

Antwort auf Beitrag Nr.: 48.028.894 von christian_tesser am 14.10.14 10:45:08Von Fonds würde ich prinzipiell abraten. Nur wenige sind erfolgreich. Die Paar muß dann mal finden.

10% physisches Gold

50% Gute Dividendenwerte- ( momentan gute Einstiegsmöglichkeiten)

10% Zukunftsorientierte Aktien

10% Gute Firmenanleihen

20% Cashbestand zum evtl. Nachkaufen

10% physisches Gold

50% Gute Dividendenwerte- ( momentan gute Einstiegsmöglichkeiten)

10% Zukunftsorientierte Aktien

10% Gute Firmenanleihen

20% Cashbestand zum evtl. Nachkaufen

Antwort auf Beitrag Nr.: 48.028.894 von christian_tesser am 14.10.14 10:45:08 ......da meine Eltern mit ihrer Rente "nicht hinkommen" und da noch einen Zuschuss brauchen.

Wie alt sind deine Eltern?

Wie alt sind deine Eltern?

Würde vorschlagen 6-7 ETFs und über 8 Jahre jeweils einen Sparplan laufen zu lassen. Wenn ne Baisse anfängt dann ein halbes Jahr aussetzen und dann wieder anfangen.

Antwort auf Beitrag Nr.: 48.028.894 von christian_tesser am 14.10.14 10:45:08http://www.boerse-frankfurt.de/de/nachrichten/boerse+frankfu…

Wie ich schon sagte geht der Trend raus aus ETFs und rein in günstige Daxwerte.

Wie ich schon sagte geht der Trend raus aus ETFs und rein in günstige Daxwerte.

Antwort auf Beitrag Nr.: 48.035.761 von Datteljongleur am 14.10.14 19:49:35Gute Frage

Nehmen wir mal an die Eltern sind wie er sagte Rentner, also um die 70 Jahre.

sind wie er sagte Rentner, also um die 70 Jahre.

Die brauchen ihr Geld garnicht anzulegen, sondern können bis an ihr Lebensende die Rente mit 2000€ im Monat bezuschussen. Dazu benötigen sie nur ein Tagesgeldkonto.

oder

Bei der Mainzer Bausparkasse ein verzinstes Rentenkonto 3% Zins p.Anno auf 20 Jahre mit einem monatlichen Auszahlungsplan.

Mir kommt es vor, daß diese Geschichten erdacht sind.

Also, das nächste mal eine bessere Story ausdenken.

Nehmen wir mal an die Eltern

sind wie er sagte Rentner, also um die 70 Jahre.

sind wie er sagte Rentner, also um die 70 Jahre.Die brauchen ihr Geld garnicht anzulegen, sondern können bis an ihr Lebensende die Rente mit 2000€ im Monat bezuschussen. Dazu benötigen sie nur ein Tagesgeldkonto.

oder

Bei der Mainzer Bausparkasse ein verzinstes Rentenkonto 3% Zins p.Anno auf 20 Jahre mit einem monatlichen Auszahlungsplan.

Mir kommt es vor, daß diese Geschichten erdacht sind.

Also, das nächste mal eine bessere Story ausdenken.

http://der-privatanleger.de/entry/524/gastbeitrag-warum-ich-…

Oft versteckte Kosten von bis zu 7%, die erst einmal erwirtschaftet werden müssen.

Oft versteckte Kosten von bis zu 7%, die erst einmal erwirtschaftet werden müssen.

@ bluechip Die 7% Kosten in dem von Dir zitierten Beitrag beziehen sich doch gar nicht auf ETFs, sondern auf die großen Publikumsfonds. Thema swap-basiert oder nicht, sollte man sich auch vergegenwärtigen. Ist aber auch Teil einer Kampagne, die "normalen" Aktienfonds wettern natürich nach Kräften gegen die ETFs, die aber im Kostenwettbewerb mit Indexzertifikaten und Indexderivaten stehen (0-1%) und nicht mit Aktienfonds, die leicht mal 2-3% laufende Kosten haben.

Und die Argumentation, die sind 70, also reicht ein Festgeldkonto, ist natürlich Unsinn. Natürlich kann man aus den 300.000 Euro 150 Monate lang 2.000 Euro entnehmen. Aber die 300.000 Euro können unterdessen auch angelegt werden und vielleicht die 24.000 Euro, oder wenigstens die Hälfte davon, erwirtschaften. Sonst können die Kinder ja gar nichts erben und wie ich gerade erst wieder gelesen habe, ohne große Erbschaften, nur mit Arbeit, sind die dann zu lebenslanger Armut verurteilt.

Und die Argumentation, die sind 70, also reicht ein Festgeldkonto, ist natürlich Unsinn. Natürlich kann man aus den 300.000 Euro 150 Monate lang 2.000 Euro entnehmen. Aber die 300.000 Euro können unterdessen auch angelegt werden und vielleicht die 24.000 Euro, oder wenigstens die Hälfte davon, erwirtschaften. Sonst können die Kinder ja gar nichts erben und wie ich gerade erst wieder gelesen habe, ohne große Erbschaften, nur mit Arbeit, sind die dann zu lebenslanger Armut verurteilt.

Antwort auf Beitrag Nr.: 48.039.064 von bluechip56 am 15.10.14 09:14:13

BKM maxAuszahlplan 1,75% Zins p.a. lese ich auf der Homepage bei 20 Jahren Laufzeit. (Stand 25.09.2014)

Eine vorzeitige Verfügung während der vereinbarten Laufzeit ist nicht möglich.

Wenn man für einen Kleckerzins alle Flexibilität aufgeben will, kann man das natürlich immer machen.

Immerhin bietet die BKM beim Bausparen etwa 2,5% Zins (sogar 3,01%, aber da fällt noch Abschlussgebühr an) bei 7- bzw 10 Jahren Sparplanbindung.

Zitat von bluechip56: Gute Frage

Nehmen wir mal an die Eltern

Die brauchen ihr Geld garnicht anzulegen, sondern können bis an ihr Lebensende die Rente mit 2000€ im Monat bezuschussen. Dazu benötigen sie nur ein Tagesgeldkonto.

oder

Bei der Mainzer Bausparkasse ein verzinstes Rentenkonto 3% Zins jährlich auf 20 Jahre mit einem monatlichen Auszahlungsplan.

...

BKM maxAuszahlplan 1,75% Zins p.a. lese ich auf der Homepage bei 20 Jahren Laufzeit. (Stand 25.09.2014)

Eine vorzeitige Verfügung während der vereinbarten Laufzeit ist nicht möglich.

Wenn man für einen Kleckerzins alle Flexibilität aufgeben will, kann man das natürlich immer machen.

Immerhin bietet die BKM beim Bausparen etwa 2,5% Zins (sogar 3,01%, aber da fällt noch Abschlussgebühr an) bei 7- bzw 10 Jahren Sparplanbindung.

Antwort auf Beitrag Nr.: 48.041.695 von honigbaer am 15.10.14 12:40:18Merkst Du nicht, daß das Ganze ein Fake ist.

BKM ist egal. Eigentlich ist alles egal. Warum fragt der uns hier, wenn in seiner Frage lauter ETFs angegeben sind. Hier soll wohl Promotion für ETFs gemacht werden, weil die rückläufig sind.

Rentner mit einem Vermögen von 300 000 €, die mit ihrer Rente nicht klar kommen.

BKM ist egal. Eigentlich ist alles egal. Warum fragt der uns hier, wenn in seiner Frage lauter ETFs angegeben sind. Hier soll wohl Promotion für ETFs gemacht werden, weil die rückläufig sind.

Rentner mit einem Vermögen von 300 000 €, die mit ihrer Rente nicht klar kommen.

Wieso, die haben halt früher viel gespart und lassen es jetzt krachen.

Von dem Kaliber kenne ich reihenweise. 300 TEuro = heutzutage auch kein Geld, wenn das die ganze altersvorsorge ist, auweia!

Und wenn schon fake, ich bin ja auch eher für die Einzelaktien als die ETFs, deshalb kann man das doch trotzdem beantworten.

Wo gibt es jetzt die 3%???

Von dem Kaliber kenne ich reihenweise. 300 TEuro = heutzutage auch kein Geld, wenn das die ganze altersvorsorge ist, auweia!

Und wenn schon fake, ich bin ja auch eher für die Einzelaktien als die ETFs, deshalb kann man das doch trotzdem beantworten.

Wo gibt es jetzt die 3%???

Antwort auf Beitrag Nr.: 48.045.025 von honigbaer am 15.10.14 16:45:08Bei Diviendentitel gibts 5-6%

Antwort auf Beitrag Nr.: 48.039.064 von bluechip56 am 15.10.14 09:14:13Seh ich auch so!

Antwort auf Beitrag Nr.: 48.045.226 von bluechip56 am 15.10.14 16:54:54

... Kursverlust in dieser Woche oder was?

Zitat von bluechip56: Bei Diviendentitel gibts 5-6%

... Kursverlust in dieser Woche oder was?

Antwort auf Beitrag Nr.: 48.058.411 von honigbaer am 16.10.14 18:09:59Oder was? Was willste mir sagen?

Telekom bei 8,95€ gekauft

Freenet bei 17,50€ gekauft

Drillisch bei 23,50€ gekauft

Habe noch einen 6 -Stelligen Posten Festgeld zu 4,55% p.Anno noch zwei Jahre laufen.

Noch weitere Fragen?

Ich weiß wann man Aktien kauft und wie man 12% Rendite pro Jahr erwirtschaftet.

Telekom bei 8,95€ gekauft

Freenet bei 17,50€ gekauft

Drillisch bei 23,50€ gekauft

Habe noch einen 6 -Stelligen Posten Festgeld zu 4,55% p.Anno noch zwei Jahre laufen.

Noch weitere Fragen?

Ich weiß wann man Aktien kauft und wie man 12% Rendite pro Jahr erwirtschaftet.

Da bist Du mir weit voraus.

Wann man Aktien kauft, da bin ich viel zu doof dafür, das kann ich gar nicht einschätzen.

Aber mit 12% Rendite im Jahr bin ich trotzdem nicht zufrieden.

Mehr als 12% macht der DAX ja in 7 von 10 Jahren.

Wann man Aktien kauft, da bin ich viel zu doof dafür, das kann ich gar nicht einschätzen.

Aber mit 12% Rendite im Jahr bin ich trotzdem nicht zufrieden.

Mehr als 12% macht der DAX ja in 7 von 10 Jahren.

Antwort auf Beitrag Nr.: 48.060.553 von honigbaer am 16.10.14 21:35:27Es kommt immer darauf an, mit welchen Summen man arbeitet.

Ich stecke doch nicht das ganze Geld in ein Dax Indexpapier. Die Daxscheine sehe ich nur als Beimischung.

Ich stecke doch nicht das ganze Geld in ein Dax Indexpapier. Die Daxscheine sehe ich nur als Beimischung.

Wenn man einen passiven Ansatz verfolgt und keine Einzelaktien auswählen möchte, scheint ja hier der Fall zu sein bzw das wird ja typpischerweise mit ETFs umgesetzt, dann ist man mit einer Anfangsentscheidung (meinetwegen 40% verzinslich 60% Aktien) schon fertig. Die naheliegendste Aktienkomponente ist der DAX für einen Anleger in Deutschland.

Von diesem Grundmodell kann man in Einzelaktien abschweifen oder in exotische Auslandsmärkte, meinetwegen mit ETFs, aber wenn man keinen Zoo will ... und ob man sich da besser auskennt, in Australien und Asien, ob und wann man da engagiert sein will?

Und statt einem DAX ETF oder Indexzertifikat für 180.000 Euro wären das ja hier im Fall bei 300.000k Anlagevolumen, kann man auch einmal im Jahr eine Kaufoption auf den DAX nehmen mit deutlich weniger Kapitaleinsatz. Und entsprechend weniger Verlustrisiko!

Jetzt wäre das meinetwegen bei Indexstand 8.700 ein Call Basis 9.000 bis Dezember 2015, der kostet etwa 6 Euro. Das wären 12.000 Euro Kapitaleinsatz (= maximaler Verlust am 31.12.2015), um die 180.000 Investition darzustellen. Steigt der DAX Ende 2015 auf 10.000, sind die Optionen 18.000 Euro wert, steigt er auf 11.000, sind sie 36.000 Euro wert. Bleibt er unter 9.000, sind die Optionen wertlos.

Aber dann sind allemal die 288.000 plus Zinsen noch da, statt der 300.000 Startkapital. Fällt der DAX nur weitere 10% auf 7800, dann sind andernfalls schon 18.000 Euro verloren und man muss zittern, ob es noch weiter abwärts geht. Gerade bei Verwaltung für Dritte will man doch ruhig schlafen.

Von diesem Grundmodell kann man in Einzelaktien abschweifen oder in exotische Auslandsmärkte, meinetwegen mit ETFs, aber wenn man keinen Zoo will ... und ob man sich da besser auskennt, in Australien und Asien, ob und wann man da engagiert sein will?

Und statt einem DAX ETF oder Indexzertifikat für 180.000 Euro wären das ja hier im Fall bei 300.000k Anlagevolumen, kann man auch einmal im Jahr eine Kaufoption auf den DAX nehmen mit deutlich weniger Kapitaleinsatz. Und entsprechend weniger Verlustrisiko!

Jetzt wäre das meinetwegen bei Indexstand 8.700 ein Call Basis 9.000 bis Dezember 2015, der kostet etwa 6 Euro. Das wären 12.000 Euro Kapitaleinsatz (= maximaler Verlust am 31.12.2015), um die 180.000 Investition darzustellen. Steigt der DAX Ende 2015 auf 10.000, sind die Optionen 18.000 Euro wert, steigt er auf 11.000, sind sie 36.000 Euro wert. Bleibt er unter 9.000, sind die Optionen wertlos.

Aber dann sind allemal die 288.000 plus Zinsen noch da, statt der 300.000 Startkapital. Fällt der DAX nur weitere 10% auf 7800, dann sind andernfalls schon 18.000 Euro verloren und man muss zittern, ob es noch weiter abwärts geht. Gerade bei Verwaltung für Dritte will man doch ruhig schlafen.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 114 | ||

| 73 | ||

| 66 | ||

| 63 | ||

| 57 | ||

| 57 | ||

| 54 | ||

| 45 | ||

| 42 |

| Wertpapier | Beiträge | |

|---|---|---|

| 32 | ||

| 29 | ||

| 29 | ||

| 28 | ||

| 26 | ||

| 26 | ||

| 23 | ||

| 21 | ||

| 21 | ||

| 21 |