Lost in Randomness - Backtesten von Handelssystemen beim Dax - 500 Beiträge pro Seite

eröffnet am 08.11.14 13:28:29 von

neuester Beitrag 16.11.14 12:56:29 von

neuester Beitrag 16.11.14 12:56:29 von

Beiträge: 44

ID: 1.202.161

ID: 1.202.161

Aufrufe heute: 0

Gesamt: 6.444

Gesamt: 6.444

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2445 | |

| heute 09:04 | 1365 | |

| vor 1 Stunde | 1255 | |

| heute 08:27 | 962 | |

| heute 09:29 | 852 | |

| vor 1 Stunde | 806 | |

| vor 1 Stunde | 664 | |

| heute 08:57 | 564 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.760,16 | -0,08 | 168 | |||

| 2. | 2. | 145,34 | -0,27 | 122 | |||

| 3. | 3. | 2.379,94 | +0,81 | 77 | |||

| 4. | 5. | 6,7180 | +1,88 | 69 | |||

| 5. | 4. | 7,1800 | -2,97 | 68 | |||

| 6. | 6. | 3,7050 | +2,77 | 37 | |||

| 7. | 7. | 0,3999 | -0,52 | 37 | |||

| 8. | 12. | 0,0329 | +105,63 | 32 |

Vorab:

Es wär super wenn der Thread nicht vollgemüllt wird. Posten sollen bitte nur die, die interessante Ideen für Handelssysteme haben oder konkretet Anmerkungen/Kritik zu meinen Resultaten. Ich verspreche mir einen Austausch von Ideen für Handelssysteme.

Als Hommage an Talebs grossartiges Buch "Fooled by Randomness" habe ich bewusst diesen Titel für Backtestingstrategien am Beispiel des Deutschen Aktienindex (bzw. des Dax Future) gewählt.

Taleb schreibt in dem Buch unter anderem "we are flawed beyond repair for this environment" und eine unserer Gehirnfehler (neben vielen anderen die uns fürs Traden eigentlich ungeeignet erscheine lassen) ist dabei die ständige Suche nach irgendeinem System und Mustern in der Zufälligkeit.

Es gibt genug Untersuchungen zu diesem Thema, siehe auch hier, ein sehr guter Artikel

http://www.spiegel.de/spiegel/print/d-31759291.html

Auf die Börse übertragen bedeutet das, daß wir auch in rein zufällig erzeugten Kursdaten Trendlinien entdecken, Elliot-Wave Kursmuster eintragen, Gaps handeln die keinerlei statistische Bedeutung haben, an Fibonacci-Zahlen glauben etc. Einige dieser Sachen sind möglicherweise statistisch Relevant ("Self Fulfilling Prophecy") und das wird auch interessant sein sich das anzuschauen.

Aber:

Ich glaube nicht, daß alles an der Börse Zufall ist und das kann man auch beweisen (dazu später mehr). Zufall würde eine reine Gaussverteilung bedeuten und wir haben Abweichungen. Diese Abweichungen sind aber so klein, daß wahrscheinlich fast jeder der das hier liest das Thema Zufall unterschätzt. Trotzdem - ich würde mich nicht damit beschäftigen wenn ich hier gar keinen Sinn drin sehen würde.

Ich selber handel seit 30 Jahren, in den letzten Jahren hauptsächlich den Dax Future, überwiegend sehr kurze Trades mit Haltedauer von im Schnitt 5 Minuten. Dabei handel ich rein intuitiv und nach "Gefühl", habe entsprechend kein Handelssystem was diesen Namen verdient. Ausserdem handel ich ohne feste Stops im Markt (was einem beim Fdax auffressen würde). Im wesentlichen würde ich vermuten, daß ich von den Stops der anderen lebe...

Mein Wunsch ist es, in den größeren Timeframes besser zu werden um vom täglichen Bildschirmglotzen wegzukommen was mich inzwischen erheblich nervt. Daher auch mein neuer Anlauf hier ein automatisches Handelssystem zu konstruieren, es wird sicher viel Zeit erfordern aber vielleicht kommt ja was dabei raus. Wenn nicht, hab ich Spass beim programmieren gehabt und sicher etwas über den Markt dazu gelernt.

Einfach ist es sicher nicht, es gibt auch ganz plausible Begründungen dafür, warum es an einem effizienten Markt ein einfaches Edge nicht geben kann:

Stellen wir uns dazu mal kurz vor, wir hätten einen Markt, in dem z.B. der Crossover des 5 Minuten 20 EMA mit dem 10 EMA tatsächlich einen handelbaren Ansatz darstellt, also z.B. bei gleichem Risk/Target eine 60% Trefferquote ermöglicht.

Das oben ist ein Equinix Rechenzentrum, was z.B. auch von Banken für Handel und Backtesting verwendet wird. Wahrscheinlich ist die Rechenpower die da täglich auf die Kurse losgelassen wird mehrere Megawatt.

Ist irgendeiner so naiv anzunehmen, die Goldman Sachs dieser Welt hätten so eine einfache Ineffizienz nicht längst mit einem Handelssystem beseitigt ?

Trotzdem gibt es bestimmte Marktphasen, in denen der Markt sich nicht zufällig bewegt und wo man sich eine kleine Scheibe aus dem Zufall herausschneiden kann. Das ist z.B. immer dann der Fall, wenn das große Geld einfach nicht schnell genug den Ausgang findet (wir können mit unseren kleinen Orders viel einfacher rein und raus als ein großer Fonds) oder dann, wenn durch bestimmte äußere Ereignisse die extremen Flanken der Gaussflügel erreicht werden und eine große Zahl von Marktteilnehmern auf dem falschen Fuss erwischt wird.

Hätten wir diese externen Ereignisse nicht (FED Sitzungen, Zahlen, Unternehmensgewinne) wäre der Markt den ganzen robotischen Handelssystemen überlassen und unsere Chancen wären Null weil die jede Abweichung von der Zufälligkeit durch ein entsprechendes System beseitigt hätten.

Es wär super wenn der Thread nicht vollgemüllt wird. Posten sollen bitte nur die, die interessante Ideen für Handelssysteme haben oder konkretet Anmerkungen/Kritik zu meinen Resultaten. Ich verspreche mir einen Austausch von Ideen für Handelssysteme.

Als Hommage an Talebs grossartiges Buch "Fooled by Randomness" habe ich bewusst diesen Titel für Backtestingstrategien am Beispiel des Deutschen Aktienindex (bzw. des Dax Future) gewählt.

Taleb schreibt in dem Buch unter anderem "we are flawed beyond repair for this environment" und eine unserer Gehirnfehler (neben vielen anderen die uns fürs Traden eigentlich ungeeignet erscheine lassen) ist dabei die ständige Suche nach irgendeinem System und Mustern in der Zufälligkeit.

Es gibt genug Untersuchungen zu diesem Thema, siehe auch hier, ein sehr guter Artikel

http://www.spiegel.de/spiegel/print/d-31759291.html

Auf die Börse übertragen bedeutet das, daß wir auch in rein zufällig erzeugten Kursdaten Trendlinien entdecken, Elliot-Wave Kursmuster eintragen, Gaps handeln die keinerlei statistische Bedeutung haben, an Fibonacci-Zahlen glauben etc. Einige dieser Sachen sind möglicherweise statistisch Relevant ("Self Fulfilling Prophecy") und das wird auch interessant sein sich das anzuschauen.

Aber:

Ich glaube nicht, daß alles an der Börse Zufall ist und das kann man auch beweisen (dazu später mehr). Zufall würde eine reine Gaussverteilung bedeuten und wir haben Abweichungen. Diese Abweichungen sind aber so klein, daß wahrscheinlich fast jeder der das hier liest das Thema Zufall unterschätzt. Trotzdem - ich würde mich nicht damit beschäftigen wenn ich hier gar keinen Sinn drin sehen würde.

Ich selber handel seit 30 Jahren, in den letzten Jahren hauptsächlich den Dax Future, überwiegend sehr kurze Trades mit Haltedauer von im Schnitt 5 Minuten. Dabei handel ich rein intuitiv und nach "Gefühl", habe entsprechend kein Handelssystem was diesen Namen verdient. Ausserdem handel ich ohne feste Stops im Markt (was einem beim Fdax auffressen würde). Im wesentlichen würde ich vermuten, daß ich von den Stops der anderen lebe...

Mein Wunsch ist es, in den größeren Timeframes besser zu werden um vom täglichen Bildschirmglotzen wegzukommen was mich inzwischen erheblich nervt. Daher auch mein neuer Anlauf hier ein automatisches Handelssystem zu konstruieren, es wird sicher viel Zeit erfordern aber vielleicht kommt ja was dabei raus. Wenn nicht, hab ich Spass beim programmieren gehabt und sicher etwas über den Markt dazu gelernt.

Einfach ist es sicher nicht, es gibt auch ganz plausible Begründungen dafür, warum es an einem effizienten Markt ein einfaches Edge nicht geben kann:

Stellen wir uns dazu mal kurz vor, wir hätten einen Markt, in dem z.B. der Crossover des 5 Minuten 20 EMA mit dem 10 EMA tatsächlich einen handelbaren Ansatz darstellt, also z.B. bei gleichem Risk/Target eine 60% Trefferquote ermöglicht.

Das oben ist ein Equinix Rechenzentrum, was z.B. auch von Banken für Handel und Backtesting verwendet wird. Wahrscheinlich ist die Rechenpower die da täglich auf die Kurse losgelassen wird mehrere Megawatt.

Ist irgendeiner so naiv anzunehmen, die Goldman Sachs dieser Welt hätten so eine einfache Ineffizienz nicht längst mit einem Handelssystem beseitigt ?

Trotzdem gibt es bestimmte Marktphasen, in denen der Markt sich nicht zufällig bewegt und wo man sich eine kleine Scheibe aus dem Zufall herausschneiden kann. Das ist z.B. immer dann der Fall, wenn das große Geld einfach nicht schnell genug den Ausgang findet (wir können mit unseren kleinen Orders viel einfacher rein und raus als ein großer Fonds) oder dann, wenn durch bestimmte äußere Ereignisse die extremen Flanken der Gaussflügel erreicht werden und eine große Zahl von Marktteilnehmern auf dem falschen Fuss erwischt wird.

Hätten wir diese externen Ereignisse nicht (FED Sitzungen, Zahlen, Unternehmensgewinne) wäre der Markt den ganzen robotischen Handelssystemen überlassen und unsere Chancen wären Null weil die jede Abweichung von der Zufälligkeit durch ein entsprechendes System beseitigt hätten.

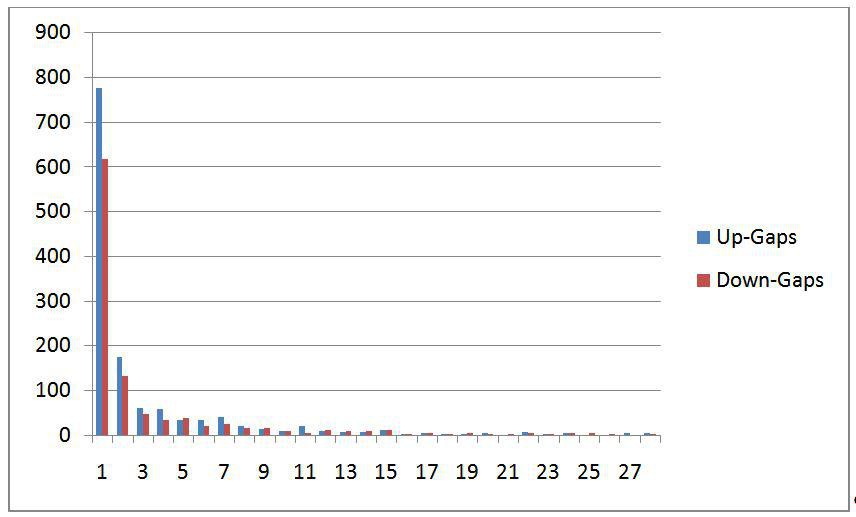

Gaps

Unten sind die Gaps im untersuchten Zeitraum (1997 - Okt. 2014) aufgetragen. Es wurden Gaps mit mind. 0.3% berücksichtigt, Xetra-Close wurde als Close verwendet aber eine Auswertung mit Close zum Ende des Dax-Futures (aktuell 22 Uhr) ändert vergleichsweise wenig.Gesamt wurden 1164 down-Gaps und 1573 Up-Gaps gemessen.

Von den Down-Gaps wurden 617, also 53% am ersten Tag geschlossen, von den Up-Gaps 777, also 49%. Man erkennt also einen kleinen Unterschied beim Marktverhalten zwischen Up- und Downgaps der sich später in der Anwendung möglicher Strategien bemerkbar ist.

Hier ist die Verteilung graphisch aufgetragen, die X-Achse ist dabei Anzahl der Tage bis Gap-Close

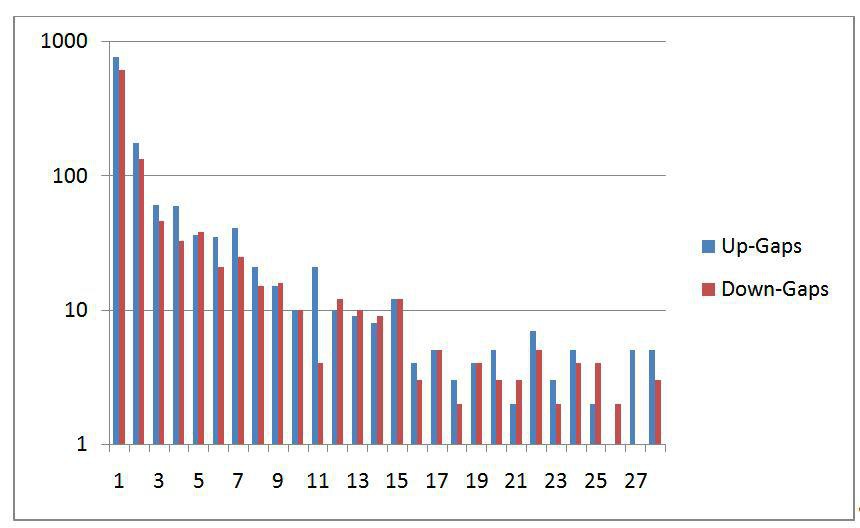

Das ganze logarithmisch damit man die Balken mit den wenigen Tagen überhaupt erkennt.

Man könnte jetzt in Jubel darüber ausbrechen, daß man, da ja die überwiegende Zahl der Gaps nun innerhalb weniger Tage geschlossen wird, einfach simpel auf den Gap-Close wetten kann.

Schauen wir uns dazu mal die untere Grafik an:

sieht zunächst mal ähnlich aus wie die erste Grafik der Gapauswertung der Dax Daten.

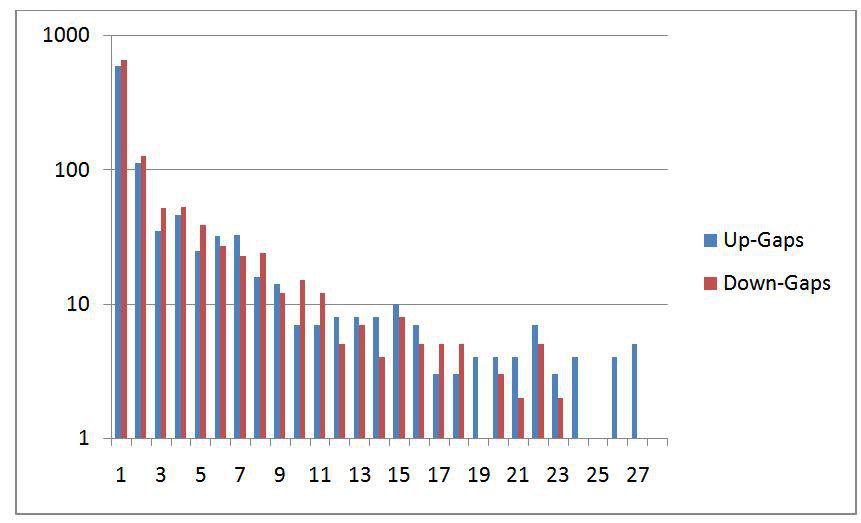

In diesem Fall wurde aber per Zufallsgenerator ein nicht wirklich existierendes Gap an einem willkürlich ausgewählten Tag angenommen und danach wie oben an tatsächlichen Kursdaten berechnet wann es geschlossen wurde.

Das Ergebnis ist auf den ersten Blick ernüchternd weil es sich so gut wie nicht von den tatsächlichen Gaps unterscheidet (auf den zweiten Blick leider auch).

Wie oft liest man immer in diversen Foren oder Fachbüchern von der Relevanz der Gaps aber die Wahrheit ist, daß das Schließen eines Gaps in erster Linie mit der natürlichen fraktalen Bewegung des Marktes zu tun hat und nur sehr wenig mit der Existenz dieses Gaps.

Um aus einer zunächst subjektiven Vermutung heraus eine Strategie zu entwickeln, muss man überdies natürlich die wahre Tradingwelt so simulieren, daß man jeden Trade mit Stop und Target versieht. Einfach nur auf einen Close wetten ist ja nicht realistisch, wenn der Trade möglicherweise in den darauf folgenden 20 Tagen gegen einen läuft weil man einen der Tage erwischt wo es nicht funktioniert.

Das soll dann im nächsten Abschnitt untersucht werden.

Gaps

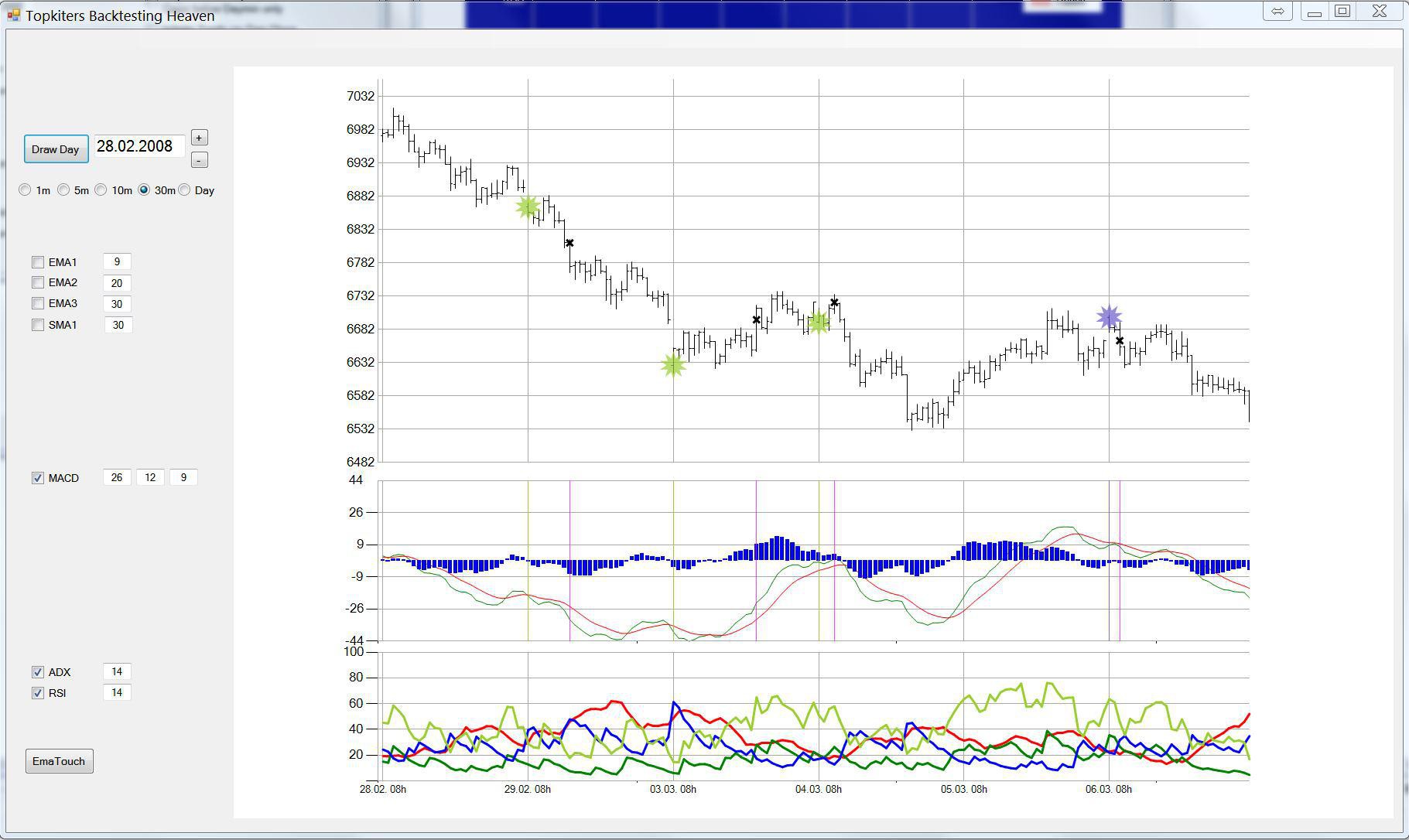

die Software habe ich in Visual Studio geschrieben. Tickdata stammen von Tickdatamarket. Für einfache Backtestsysteme hab ich aus Geschwindigkeitsgründen die Ticks auf 5m umgerechnet. Für genauere Handelssysteme muss man aber sicher auf die Tickdaten schauen.Die einfachste Tradingstrategie ist die, wo man einfach auf das Schließen des Gaps hofft und entsprechend bei Up-Gaps short geht, bei Down-Gaps Long.

Dabei ist das Target das Schließen, der Stop ist genauso groß in die andere Richtung.

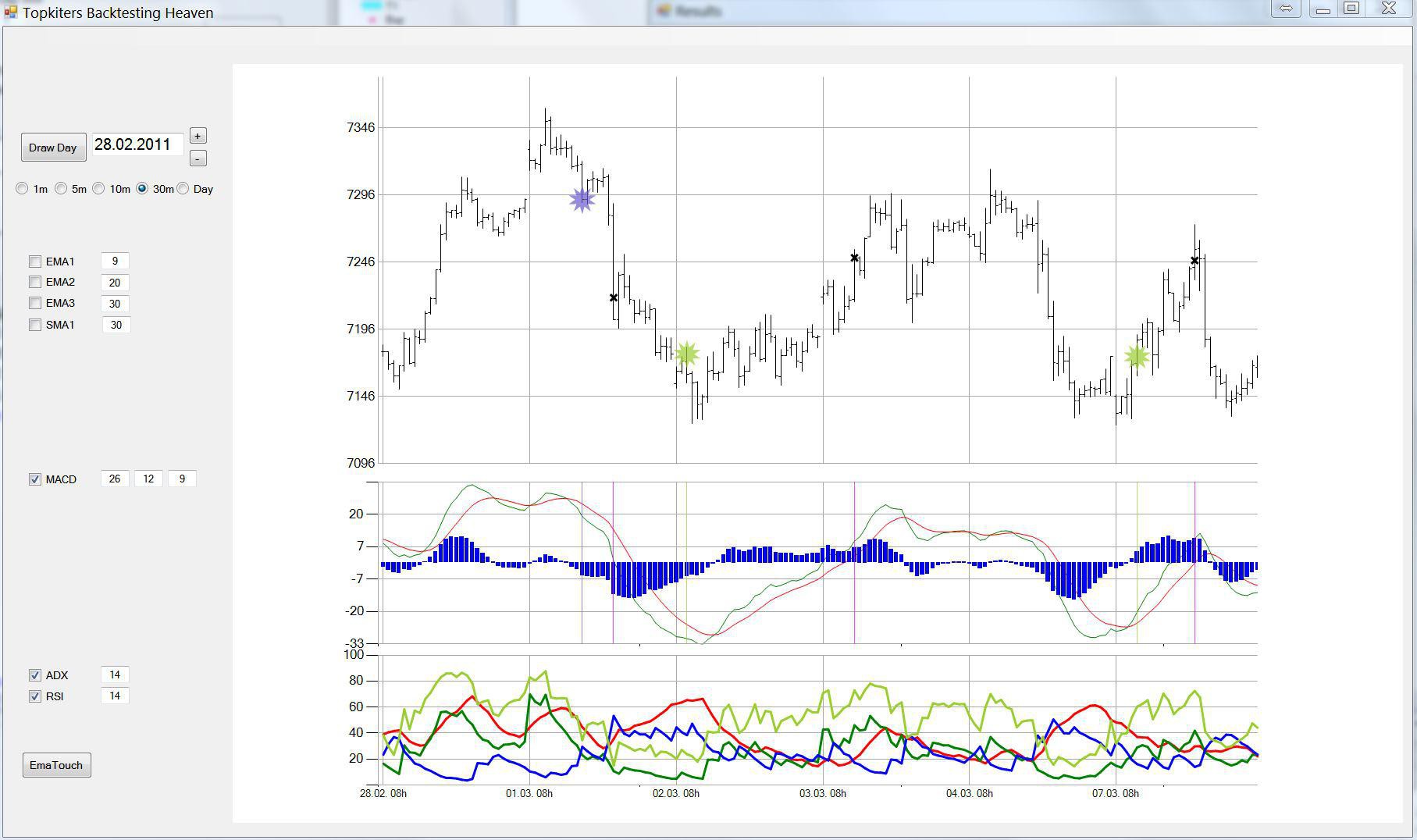

Hier mal wie so ein Chart im 30m Chart mit einigen Gaps aussieht:

Longs sind immer grün, Shorts blau. Closes sind die schwarzen Kreuze.

Ich gehe immer nur einen Trade gleichzeitig ein. Läuft also gerade ein Trade ist es möglich, daß ich ein Gap verpasse aber ich denke das ist vernachlässigbar.

Das erste Down-Gap wurde ausgestoppt, beim 2. und 3. wurde das Target erreicht, dann gab es einen Short bei einem Up-Gap der das Target erreicht hat.

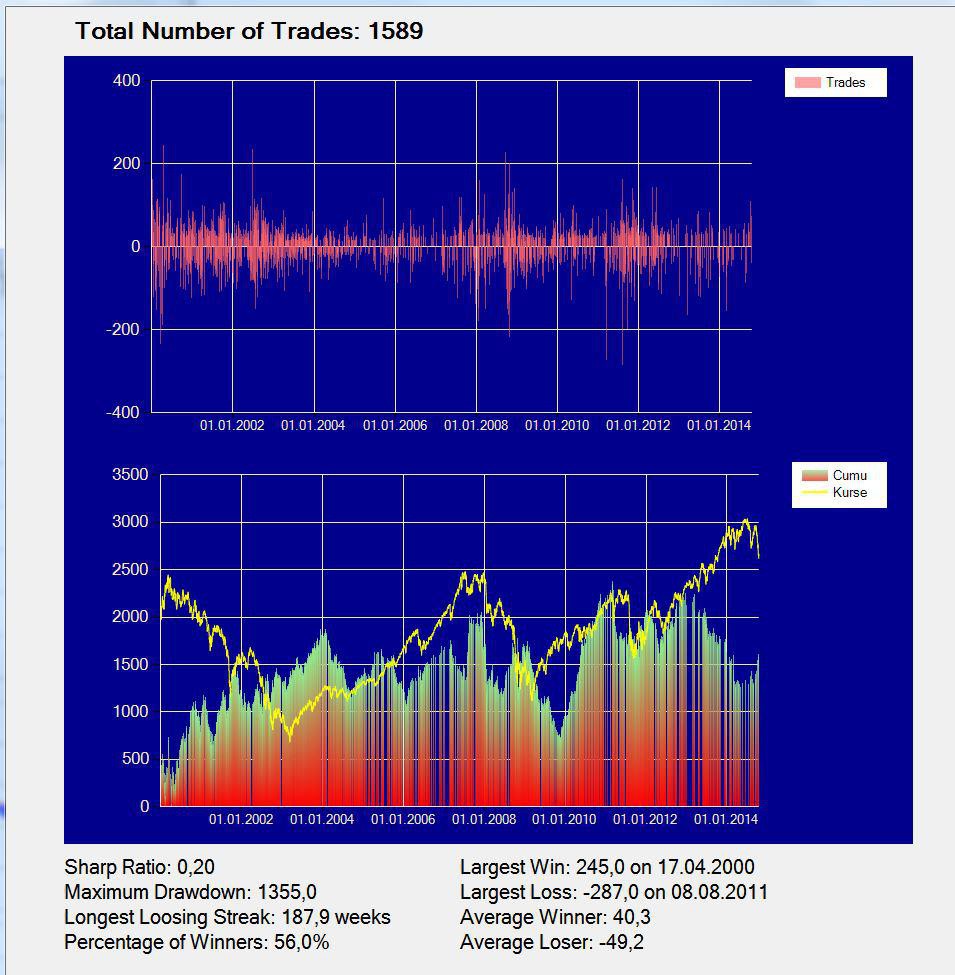

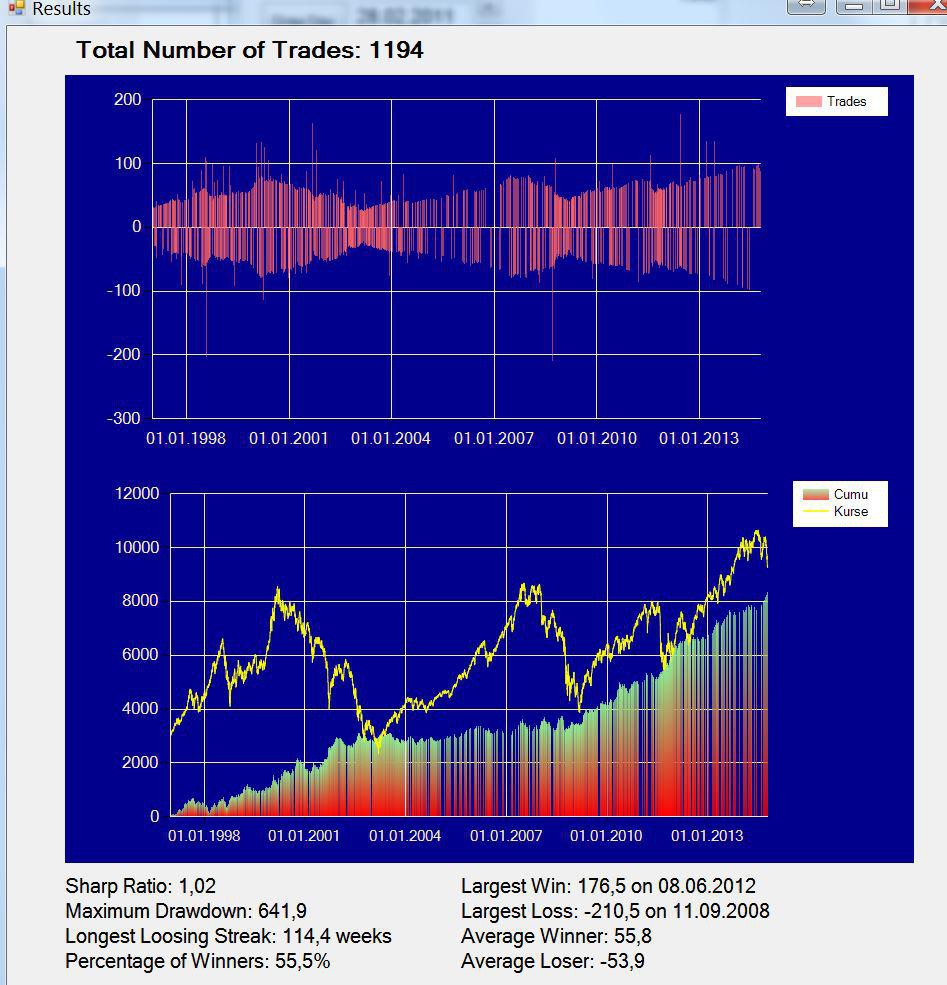

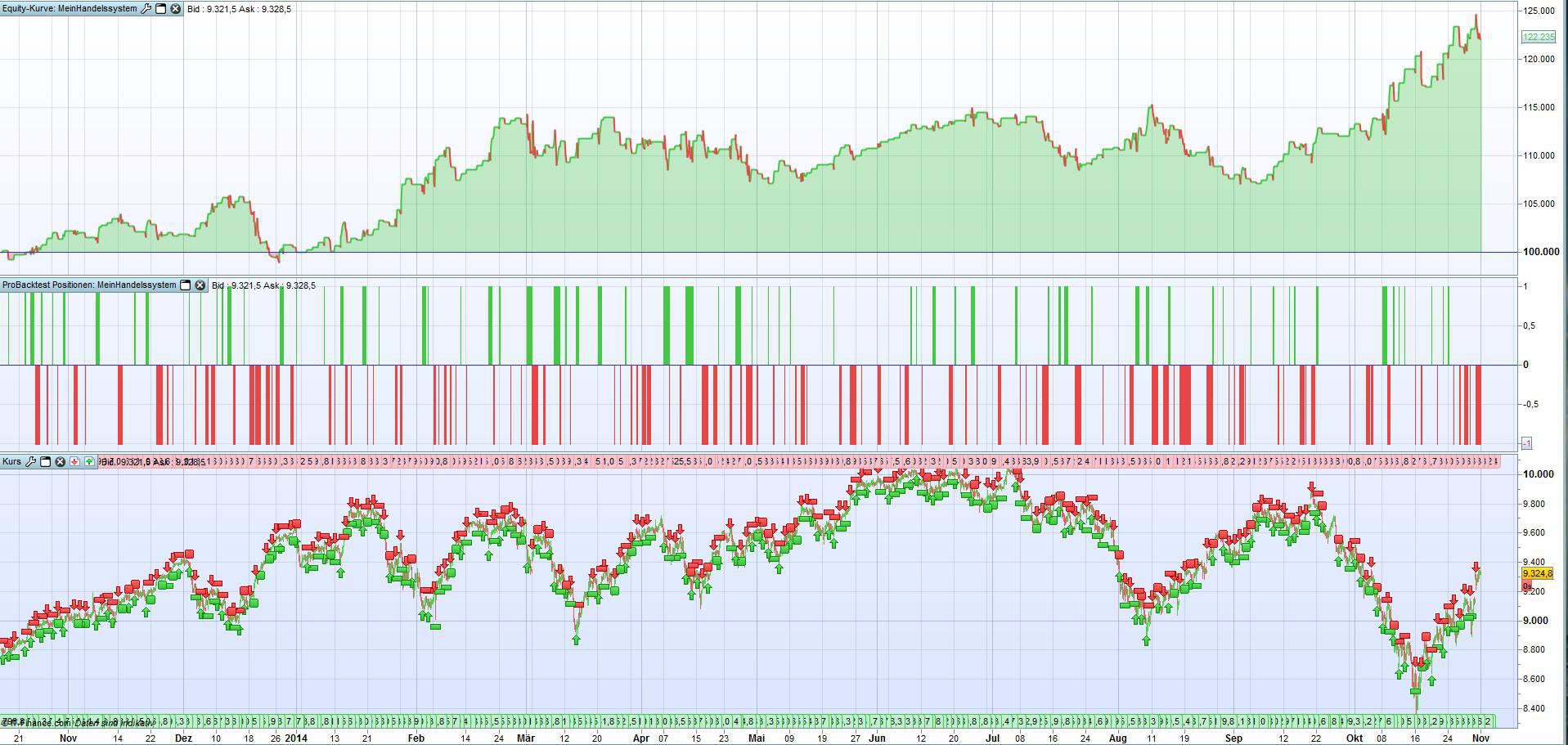

Die Auswertung ab 2000 ergibt Ergebnisse, die sehr nahe an der Zufälligkeit liegen. Oben sieht man die einzelnen Trades, unten die Equitycurve (also wie sich mein Konto in Dax Punkten gerechnet entwickeln würde), darüber gelb der Dax Chart.

jetzt schauen wir uns mal getrennt die Up-Gaps und die Downgaps an:

Hier die Up-Gaps

und hier die Down-Gaps:

es erscheint geringfügig vorteilhafter die Downgaps zu faden als die Upgaps.

Aber der statistische Vorteil ist hier so gering, daß man keine Handelsstrategie empfehlen kann und es gibt Jahre hintereinander wo man nur Verluste produziert.

Generell kann man alles mit einer Sharp-Ratio von unter 1 komplett vergessen als Handelssystem.

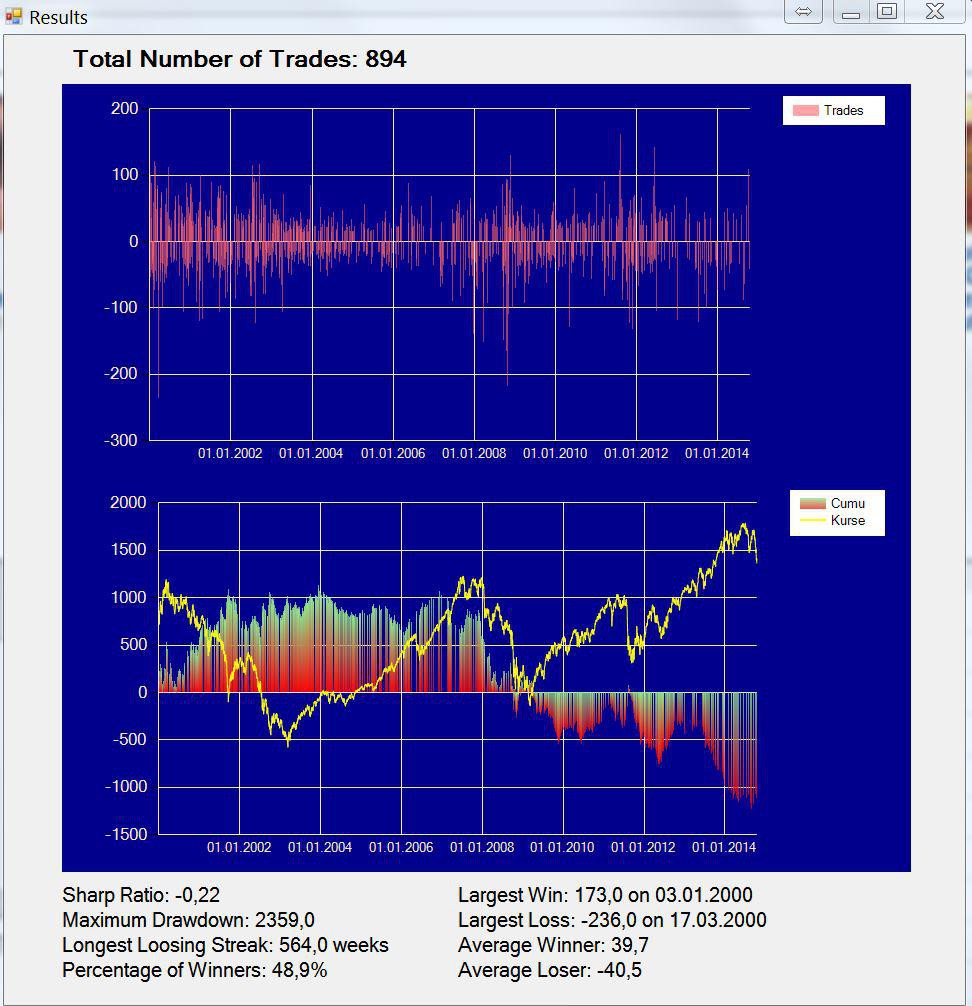

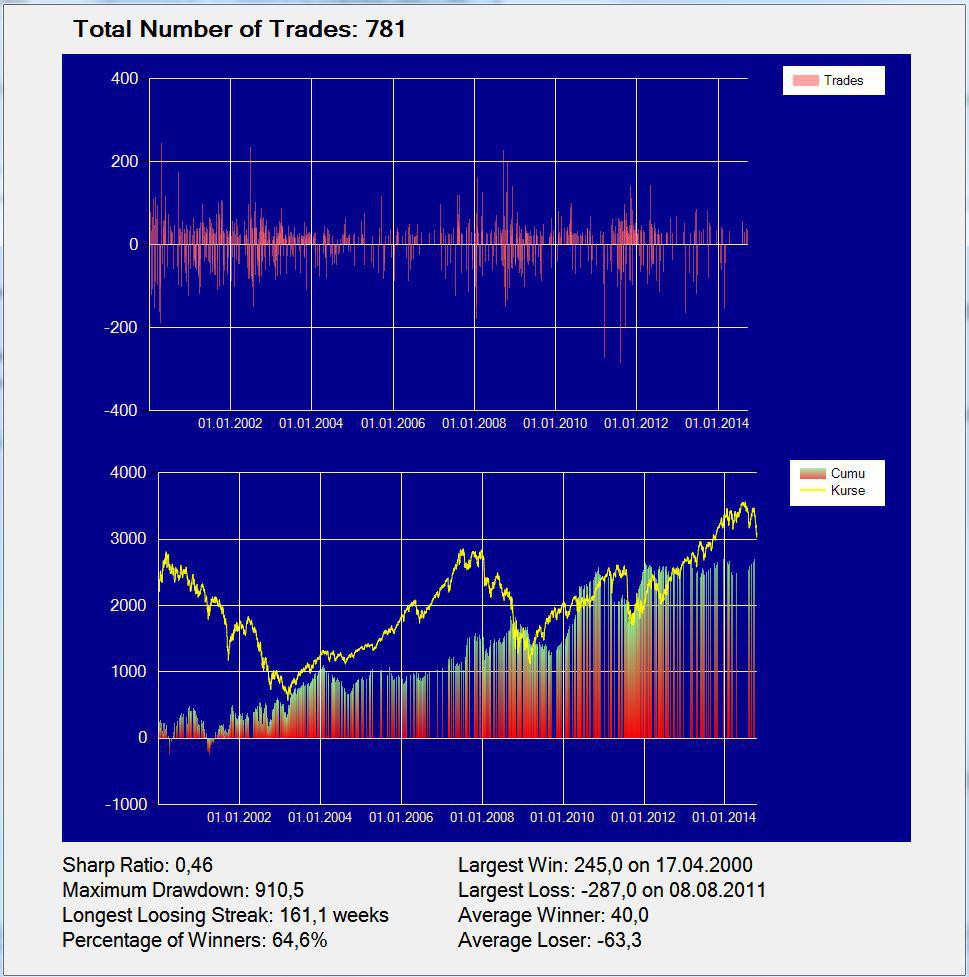

Hier die Up-Gaps

und hier die Down-Gaps:

es erscheint geringfügig vorteilhafter die Downgaps zu faden als die Upgaps.

Aber der statistische Vorteil ist hier so gering, daß man keine Handelsstrategie empfehlen kann und es gibt Jahre hintereinander wo man nur Verluste produziert.

Generell kann man alles mit einer Sharp-Ratio von unter 1 komplett vergessen als Handelssystem.

die vorherigen Berechnungen waren alle bezogen auf den Close des Dax-Future. Hier unten hab ich das gleiche für downgaps bezogen auf Xetraclose berechnet, es ändert aber nur wenig.

Trading Spotlight

Schöne Idee von Dir! Ich werde den Thread (als Favorit) verfolgen.

Folgende Fragen habe ich:

1. Wie wird Sharpe-Ratio von Dir berechnet? Nimmst Du Riskfree-Zinsen oder DAX als Benchmark?

2. Wie wird ein Gap berechnet? Mit FDAX-Open oder Xetra-Open ?

Ich habe ja auch Statistiken mit Xetra-Gaps gemacht (Die benutzten EOD-Daten sind ab 1990.):

http://www.wallstreet-online.de/diskussion/1171825-101-110/#…

http://www.wallstreet-online.de/diskussion/1171825-171-180/#…

http://www.wallstreet-online.de/diskussion/1171825-211-220/#…

Folgende Fragen habe ich:

1. Wie wird Sharpe-Ratio von Dir berechnet? Nimmst Du Riskfree-Zinsen oder DAX als Benchmark?

2. Wie wird ein Gap berechnet? Mit FDAX-Open oder Xetra-Open ?

Ich habe ja auch Statistiken mit Xetra-Gaps gemacht (Die benutzten EOD-Daten sind ab 1990.):

http://www.wallstreet-online.de/diskussion/1171825-101-110/#…

http://www.wallstreet-online.de/diskussion/1171825-171-180/#…

http://www.wallstreet-online.de/diskussion/1171825-211-220/#…

Da Du ja Tickdaten hast kannst Du bestimmt das Setup von Pietcong mit 1-Minute-Gaps beacktesten?

Siehe http://www.wallstreet-online.de/diskussion/1202038-731-740/t…

Siehe http://www.wallstreet-online.de/diskussion/1202038-731-740/t…

Antwort auf Beitrag Nr.: 48.263.116 von YellowDragon am 08.11.14 14:48:08Hallo,

ich berechne die Sharp Ratio inzwischen ganz ohne Riskfree Zinsen, da die so nahe Null sind daß man den Unterschied eh vergessen kann.

Ich nehme wöchentliche Ergebnisse und annualisiere diese.

Würde man jeden Trade einzeln nehmen käme etwas anderes raus aber ich möchte mehr Vergleichbarkeit, daher zunächst die wöchentliche ZUsammenfassung.

Sharp ist aber nur eine der Kenngrößen die man beachten sollte.

Ich find auch den Maximum Drawdown und die längste Verlustperiode ganz wichtig.

Das Gap kann ich, wie schon erwähnt sowohl als Xetra Close wie auch als Future close berechnen. Es ändert aber nur ganz wenig an den Ergebnissen.

Man hat halt mit Xetra-Close etwas größere und mehr Gaps.

Meine Ergebnisse decken sich gut mit deinen. Auch die Tatsache, daß man eher downgaps faden sollte als up-gaps.

ich berechne die Sharp Ratio inzwischen ganz ohne Riskfree Zinsen, da die so nahe Null sind daß man den Unterschied eh vergessen kann.

Ich nehme wöchentliche Ergebnisse und annualisiere diese.

Würde man jeden Trade einzeln nehmen käme etwas anderes raus aber ich möchte mehr Vergleichbarkeit, daher zunächst die wöchentliche ZUsammenfassung.

Sharp ist aber nur eine der Kenngrößen die man beachten sollte.

Ich find auch den Maximum Drawdown und die längste Verlustperiode ganz wichtig.

Das Gap kann ich, wie schon erwähnt sowohl als Xetra Close wie auch als Future close berechnen. Es ändert aber nur ganz wenig an den Ergebnissen.

Man hat halt mit Xetra-Close etwas größere und mehr Gaps.

Meine Ergebnisse decken sich gut mit deinen. Auch die Tatsache, daß man eher downgaps faden sollte als up-gaps.

Zitat von YellowDragon: Schöne Idee von Dir! Ich werde den Thread (als Favorit) verfolgen.

Folgende Fragen habe ich:

1. Wie wird Sharpe-Ratio von Dir berechnet? Nimmst Du Riskfree-Zinsen oder DAX als Benchmark?

2. Wie wird ein Gap berechnet? Mit FDAX-Open oder Xetra-Open ?

Ich habe ja auch Statistiken mit Xetra-Gaps gemacht (Die benutzten EOD-Daten sind ab 1990.):

http://www.wallstreet-online.de/diskussion/1171825-101-110/#…

http://www.wallstreet-online.de/diskussion/1171825-171-180/#…

http://www.wallstreet-online.de/diskussion/1171825-211-220/#…

Antwort auf Beitrag Nr.: 48.263.149 von YellowDragon am 08.11.14 14:51:34

Kann ich schon berechnen aber ich bin skeptisch.

Das ist wie mit Kursmarken die im Tagesthread von den Göttern des Forums immer wieder gerne in den Raum gestellt werden und im Tagsverlauf auch oft erreicht werden. Aber wie bei Gaps auch, müsste man zunächst untersuchen ob nicht random Kursmarken in einer bestimmten Range mit genau der gleichen Wahrscheinlichkeit getroffen würden.

Kleine Gaps im Future trade ich persönlich übrigens oft in diese Richtung weiter denn da haben Leute die wahrsch. mehr wissen als ich viele Kontrakte ins Depot genommen. Daß die später im Verlauf des Tages nochmal überrannt werden ist immer wahrscheinlich so lange wir keinen Trendtag haben. Da diese relativ selten sind, kannst du das mit jeder anderen Kursmarke auch so machen.

Zitat von YellowDragon: Da Du ja Tickdaten hast kannst Du bestimmt das Setup von Pietcong mit 1-Minute-Gaps beacktesten?

Siehe http://www.wallstreet-online.de/diskussion/1202038-731-740/t…

Kann ich schon berechnen aber ich bin skeptisch.

Das ist wie mit Kursmarken die im Tagesthread von den Göttern des Forums immer wieder gerne in den Raum gestellt werden und im Tagsverlauf auch oft erreicht werden. Aber wie bei Gaps auch, müsste man zunächst untersuchen ob nicht random Kursmarken in einer bestimmten Range mit genau der gleichen Wahrscheinlichkeit getroffen würden.

Kleine Gaps im Future trade ich persönlich übrigens oft in diese Richtung weiter denn da haben Leute die wahrsch. mehr wissen als ich viele Kontrakte ins Depot genommen. Daß die später im Verlauf des Tages nochmal überrannt werden ist immer wahrscheinlich so lange wir keinen Trendtag haben. Da diese relativ selten sind, kannst du das mit jeder anderen Kursmarke auch so machen.

Sehr interessant, was du hier an Gedanken formulierst!

Hast du auch Talebs jüngstes Buch, Antifragile, gelesen? Einer (von vielen) interessanten Punkt ist, dass wir häufig die Varianz von Verteilungen aufgrund eines zu geringen Stichprobenumfangs deutlich unterschätzen.

Du hast in jedem Fall recht, die Märkte sind durch HFT und Algo-Trading deutlich effizienter geworden. Dadurch ist es schwerer geworden in den Märkten Geld zu verdienen und etliche (früher profitable) Strategien funktionieren heute nicht mehr. Deine Gap-Analyse zeigt ganz gut, dass man heute wesentlich tiefer graben muss, um noch profitable Strategien zu finden.

Hast du auch Talebs jüngstes Buch, Antifragile, gelesen? Einer (von vielen) interessanten Punkt ist, dass wir häufig die Varianz von Verteilungen aufgrund eines zu geringen Stichprobenumfangs deutlich unterschätzen.

Du hast in jedem Fall recht, die Märkte sind durch HFT und Algo-Trading deutlich effizienter geworden. Dadurch ist es schwerer geworden in den Märkten Geld zu verdienen und etliche (früher profitable) Strategien funktionieren heute nicht mehr. Deine Gap-Analyse zeigt ganz gut, dass man heute wesentlich tiefer graben muss, um noch profitable Strategien zu finden.

Antwort auf Beitrag Nr.: 48.264.292 von Elliot59 am 08.11.14 19:22:00hallo top und yellow,

interessante threads von euch, toll wenn man backtesten kann, kann ich leider selbst nicht.

richtig ist imho, dass die märkte nur bei ereignissen wie fed sitzungen, nfp-dates, earnings usw. den random walk verlassen. Hier gibt es dann scharfe bewegungen rauf oder runter, wobei es keine reliable möglichkeit gibt, die richtung der bewegung vorherzusagen.

im amerkanischen optionsmarkt steigen deshalb die optionspreise in den tagen vor bekanntgabe der earnings enorm an. hier können straddles profitabel sein.

ich habe jedoch den eindruck, dass die downgaps bei den earnings der us-unternehmen deutlich überwiegen, weiterhin , dass bei Zinsentscheidungen, arbeitsmarktdaten, cpi usw. die bewegung der ersten minute, wenn sie denn deutlich ausfällt, nach kurzer zeit in der gleichen richtung bis zum tagesschluß weiterläuft.

obwohl ich wegen fehlender backtestmöglichkeit nur rudimentär abschätzen kann, scheint dies in ca 2/3 der fälle zuzutreffen.

bei den earnings scheint es mir deutlich häufiger zu downgaps zu kommen (zu optimistische erwartungshaltung der marktteilnehmer vor den earnings.

es wäre toll wennn dies durch backtesting überprüft werden könnte.

beispiel:marktdatenveröffentlichung der usa und in canada um 14:30 uhr am freitag, mit typischem weiterlaufen der marktbewegung der ersten minute fast bis zum tagesschluss.

ursächlich könnte sein, dass die großen marktteilnehmer ihre positionen eben nicht alle in der ersten minute anpassen können sonder eben einige stunden brauchen um ihre milliarden umzuschichten.

villeicht wäre es möglich die ereignisse backzutesten, wobei es natürlich schwierig ist die einzelnen ereinisse wie zinssatzveränderungen für die vergangenheit herauszussuchen, ebenso schwierig die vergangenen earnings aufzulisten und jeweils nachzuprüfen ob und wie stark die ups aund downs waren und wie häufig sie auftreten.

jedoch sind diese ereignisse die in den sonst effizienten märkten noch auftreten und die event. für strategien benutzt werden könnten. also zb der ansatz: vor den earnings immer short zu gehen, weil häufigere und massivere downgaps nach den earnings zu erwarten sind oder bei ereignissen mit deutlicher marktbewegung nach den ersten minuten - wenn die richtung klar ist - in die gleiche richtung einer deutlichen erstmarktbewegung einzusteigen

grüsse

max

interessante threads von euch, toll wenn man backtesten kann, kann ich leider selbst nicht.

richtig ist imho, dass die märkte nur bei ereignissen wie fed sitzungen, nfp-dates, earnings usw. den random walk verlassen. Hier gibt es dann scharfe bewegungen rauf oder runter, wobei es keine reliable möglichkeit gibt, die richtung der bewegung vorherzusagen.

im amerkanischen optionsmarkt steigen deshalb die optionspreise in den tagen vor bekanntgabe der earnings enorm an. hier können straddles profitabel sein.

ich habe jedoch den eindruck, dass die downgaps bei den earnings der us-unternehmen deutlich überwiegen, weiterhin , dass bei Zinsentscheidungen, arbeitsmarktdaten, cpi usw. die bewegung der ersten minute, wenn sie denn deutlich ausfällt, nach kurzer zeit in der gleichen richtung bis zum tagesschluß weiterläuft.

obwohl ich wegen fehlender backtestmöglichkeit nur rudimentär abschätzen kann, scheint dies in ca 2/3 der fälle zuzutreffen.

bei den earnings scheint es mir deutlich häufiger zu downgaps zu kommen (zu optimistische erwartungshaltung der marktteilnehmer vor den earnings.

es wäre toll wennn dies durch backtesting überprüft werden könnte.

beispiel:marktdatenveröffentlichung der usa und in canada um 14:30 uhr am freitag, mit typischem weiterlaufen der marktbewegung der ersten minute fast bis zum tagesschluss.

ursächlich könnte sein, dass die großen marktteilnehmer ihre positionen eben nicht alle in der ersten minute anpassen können sonder eben einige stunden brauchen um ihre milliarden umzuschichten.

villeicht wäre es möglich die ereignisse backzutesten, wobei es natürlich schwierig ist die einzelnen ereinisse wie zinssatzveränderungen für die vergangenheit herauszussuchen, ebenso schwierig die vergangenen earnings aufzulisten und jeweils nachzuprüfen ob und wie stark die ups aund downs waren und wie häufig sie auftreten.

jedoch sind diese ereignisse die in den sonst effizienten märkten noch auftreten und die event. für strategien benutzt werden könnten. also zb der ansatz: vor den earnings immer short zu gehen, weil häufigere und massivere downgaps nach den earnings zu erwarten sind oder bei ereignissen mit deutlicher marktbewegung nach den ersten minuten - wenn die richtung klar ist - in die gleiche richtung einer deutlichen erstmarktbewegung einzusteigen

grüsse

max

Antwort auf Beitrag Nr.: 48.264.292 von Elliot59 am 08.11.14 19:22:00

Danke für deinen Input:

Das Buch muss ich noch lesen. Aber die Bücher über Fraktaltheorie an den Finanzmärkten schlagen auch alle in die selbe Kerbe.

Die äusseren Flügel der Gausskurve (Normalverteilung) sind stärker besetzt als man bei einem reinen Münzewerfen annehmen würde.

Extremereignisse kommen daher viel häufiger vor als man bei einer Gaussverteilung erwarten würde.

An dieser Tatsache sind schon zahlreiche Hedgefonds eingegangen und auch Trader. Ich werde da demnächst noch eine Statistik am Dax zeigen, die das auch eindrucksvoll beweist. Auf der einen Seite liegt hier eine Chance, da es eben eindeutig eine Ineffizienz ist, auf der anderen Seite gehen genau an solchen Tagen die meisten Trading-Karieren zu Ende weil auf Reversion to the Mean gewettet wird wenn der Dax 300 Punkte gefallen ist (nach dem Motto jetzt ist er aber genug gefallen...).

Zitat von Elliot59: Hast du auch Talebs jüngstes Buch, Antifragile, gelesen? Einer (von vielen) interessanten Punkt ist, dass wir häufig die Varianz von Verteilungen aufgrund eines zu geringen Stichprobenumfangs deutlich unterschätzen.

Danke für deinen Input:

Das Buch muss ich noch lesen. Aber die Bücher über Fraktaltheorie an den Finanzmärkten schlagen auch alle in die selbe Kerbe.

Die äusseren Flügel der Gausskurve (Normalverteilung) sind stärker besetzt als man bei einem reinen Münzewerfen annehmen würde.

Extremereignisse kommen daher viel häufiger vor als man bei einer Gaussverteilung erwarten würde.

An dieser Tatsache sind schon zahlreiche Hedgefonds eingegangen und auch Trader. Ich werde da demnächst noch eine Statistik am Dax zeigen, die das auch eindrucksvoll beweist. Auf der einen Seite liegt hier eine Chance, da es eben eindeutig eine Ineffizienz ist, auf der anderen Seite gehen genau an solchen Tagen die meisten Trading-Karieren zu Ende weil auf Reversion to the Mean gewettet wird wenn der Dax 300 Punkte gefallen ist (nach dem Motto jetzt ist er aber genug gefallen...).

nachtrag:

beispiel:marktdatenveröffentlichung der usa und in canada um 14:30 uhr am freitag, mit typischem weiterlaufen der marktbewegung der ersten minute fast bis zum tagesschluss.

da meine ich den kursverlauf usd/cdn

beispiel:marktdatenveröffentlichung der usa und in canada um 14:30 uhr am freitag, mit typischem weiterlaufen der marktbewegung der ersten minute fast bis zum tagesschluss.

da meine ich den kursverlauf usd/cdn

Antwort auf Beitrag Nr.: 48.264.535 von maxxmen am 08.11.14 20:16:08

ehrlich gesagt stehen Marktverhalten nach wichtigen angekündigten News auch ganz oben auf meiner Liste.

Ein guter Trade ist oft wenn der Initiale Move umgedreht wird und man einen Stop-Buy oder Stop-Sell an die Marke legt wo der Kurs vor den News war. Kann man mit einem kleinen Stop machen weil oft rauscht er da dann durch.

Hält er dort ist der Rest dann oft Chop und man kann sich ab da raushalten.

OK, kommen wir nochmal zu den Gaps:

Die andere Taktik die man bei Gaps anwenden kann ist nicht auf den Gap-Close zu wetten, sondern zu warten ob ein Gap-Close statt findet und dann in diese Richtung weiter zu traden.

Hier ist mal ein Beispiel:

Die Regeln sind primitiv, es wird einfach gewartet ob zuerst der Stop fällt oder das Target. Es gibt auch kein Nachschieben des Stops oder ein Close am Tagesende. All das könnte man dazu nehmen würde aber nur noch mehr verwirren.

Eine gute Handelsstrategie muss zunächst mal einen positiven Erwartungswert liefern bei symmetrischen Target/Risc Ratio. Wenn man das findet, kann man an einer verfeinerten Ausstiegsstrategie basteln.

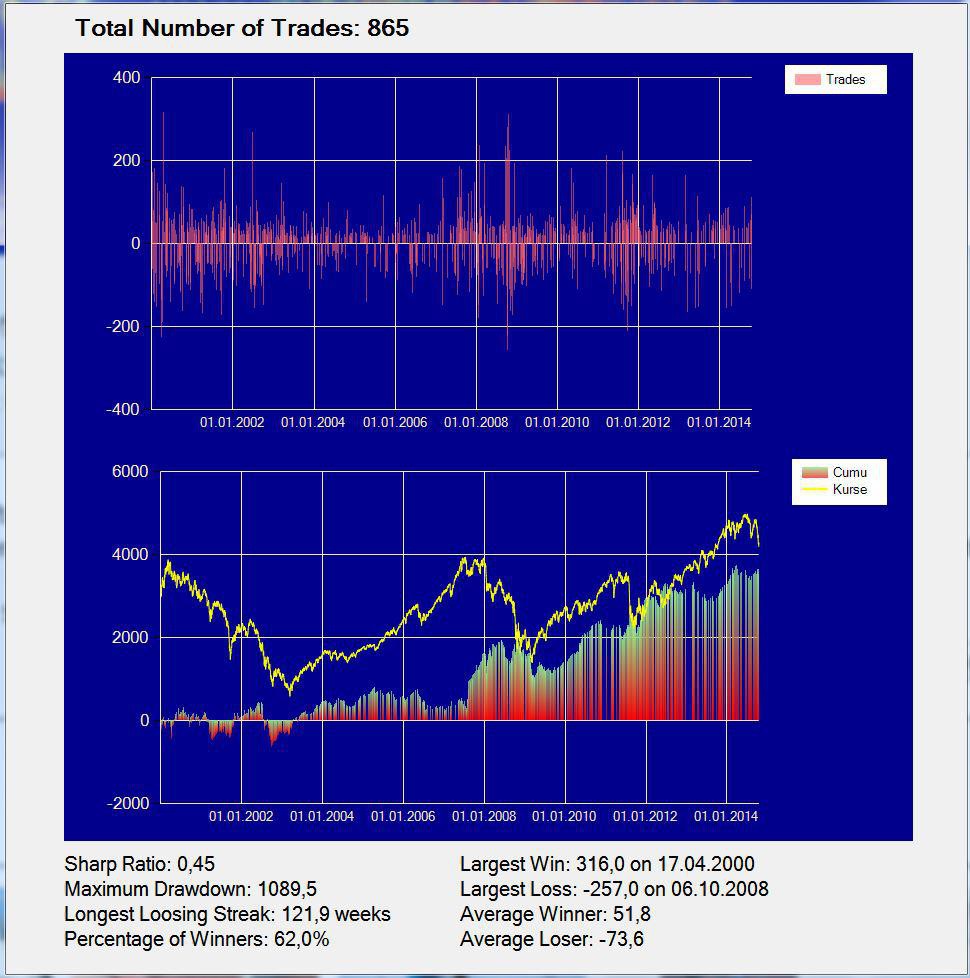

Diese Technik führt dann beim FDAX und >0,3% Gaps (Close des Futures), und einem 1% Stop-Loss und 1% Target zu folgender Statistik:

Damit erreicht man nun immerhin eine Sharp Ratio von 1.

Der average Looser ist ähnlich dem average Winner und man hat eben 5% mehr Gewinnertrades als Verlierertrades.

Trotzdem gab es auch hier 4 Jahre ohne Gewinne. Wer möchte so ein Handelssystem traden ? Ich sicher nicht.

Aber es zeigt, daß es zumindest etwas vorteilhafter ist bei Gap-Close auf eine Fortsetzung dieser Bewegung zu setzen und nicht, wie die meisten eventuell vermuten, auf eine Reflexion am Gap (Gap als Support).

Bemerkenswert ist, daß dabei Xetra-Gaps in der Auswertung dieser Technik schlechter abschneiden als Gaps im Future.

Zitat von maxxmen: villeicht wäre es möglich die ereignisse backzutesten, wobei es natürlich schwierig ist die einzelnen ereinisse wie zinssatzveränderungen für die vergangenheit herauszussuchen,

max

ehrlich gesagt stehen Marktverhalten nach wichtigen angekündigten News auch ganz oben auf meiner Liste.

Ein guter Trade ist oft wenn der Initiale Move umgedreht wird und man einen Stop-Buy oder Stop-Sell an die Marke legt wo der Kurs vor den News war. Kann man mit einem kleinen Stop machen weil oft rauscht er da dann durch.

Hält er dort ist der Rest dann oft Chop und man kann sich ab da raushalten.

OK, kommen wir nochmal zu den Gaps:

Die andere Taktik die man bei Gaps anwenden kann ist nicht auf den Gap-Close zu wetten, sondern zu warten ob ein Gap-Close statt findet und dann in diese Richtung weiter zu traden.

Hier ist mal ein Beispiel:

Die Regeln sind primitiv, es wird einfach gewartet ob zuerst der Stop fällt oder das Target. Es gibt auch kein Nachschieben des Stops oder ein Close am Tagesende. All das könnte man dazu nehmen würde aber nur noch mehr verwirren.

Eine gute Handelsstrategie muss zunächst mal einen positiven Erwartungswert liefern bei symmetrischen Target/Risc Ratio. Wenn man das findet, kann man an einer verfeinerten Ausstiegsstrategie basteln.

Diese Technik führt dann beim FDAX und >0,3% Gaps (Close des Futures), und einem 1% Stop-Loss und 1% Target zu folgender Statistik:

Damit erreicht man nun immerhin eine Sharp Ratio von 1.

Der average Looser ist ähnlich dem average Winner und man hat eben 5% mehr Gewinnertrades als Verlierertrades.

Trotzdem gab es auch hier 4 Jahre ohne Gewinne. Wer möchte so ein Handelssystem traden ? Ich sicher nicht.

Aber es zeigt, daß es zumindest etwas vorteilhafter ist bei Gap-Close auf eine Fortsetzung dieser Bewegung zu setzen und nicht, wie die meisten eventuell vermuten, auf eine Reflexion am Gap (Gap als Support).

Bemerkenswert ist, daß dabei Xetra-Gaps in der Auswertung dieser Technik schlechter abschneiden als Gaps im Future.

Die Indikator-Illusion

Wer hat nicht im Internet schon nach Indikatoren gesucht, die uns einen Weg durch den Börsentag zeigen könnten. Man wird schnell fündig und ist verblüfft ob der Beispiele die dort präsentiert werden. Meistens schlägt der Indikator 4-5x genau an der richtigen Stelle an. Aber selbst wenn wir dann selber den Indikator visuell an einen Chart anlegen verspricht er einen Erfolg der später nie zu halten ist. Woran liegt das ?Der erste und dümmste Fehler den wir machen können ist ein rein mathematischer, der leider von 90% der "Indikatorenverkäufer" so begangen wird. Schauen wir uns dazu mal folgendes Bild an (aus dem Internet gesnipt):

Der Dummkopf, der hier ein Einstiegssignal am Beispiel eines MACD Crossover zeichnet, hat das Signal einfach an den falschen Balken gezeichnet !

Der MACD Moving Average etc. wird an der Stelle des n. Balkens gezeichnet indem er die Werte dieses Balkens (in der Regel der Close) in die Berechnung mit einbezieht. Wie können wir also an diesem Balken short gehen, wenn das Signal dafür erst am Ende erzeugt wird ?

Die Wahrheit ist, daß wir nicht wissen wie der Balken schließen wird bis er eben geschlossen ist. Das ist eigentlich eine ganz banale Wahrheit oder ?

Richtig ist daher, daß wir frühestens beim Open des nächsten Balkens shorten können.

Handeln wir so wie der Dummkopf nehmen wir für uns in Anspruch die Zukunft vorhersehen zu können.

Wenn ich ein Handelssystem konstruieren könnte wo ich am Beispiel des 5 Minuten oder 30m Candlestick so handeln könnte wie der Dummkopf, wäre ich in der Lage in 2 Monaten Microsoft zu übernehmen !

Die zweite Illusion, die man gut an dem Beipiel demonstrieren kann, ist die Unsitte einfach rote über oder grüne Pfeile unter die Einstiegbalken zu malen.

Meistens haben wir es mit einem langen Balken zu tun über dem dann z.B. ein roter Pfeil hängt.

Der geneigte Leser, der ja gerne an diese Strategie glauben möchte, wird nun vermutlich annehmen, er hätte die Spitze dieses Balkens geshortet. Das liegt daran, daß unser Auge automatisch nach markanten Punkten sucht und das sind immer Maxima oder Minima im Chart. Sinnvoll ist das natürlich nicht, wir kennen nur an einer Stelle den Kurs und das ist der aktuelle (in diesem Fall das open des nächsten Candle welcher dem Einstiegssignal folgt).

Das darauf folgende Maximum oder Minimum des Candles können wir unmöglich voraussehen !

Die dritte Illusion ist die, daß wir solche Indikatoren meist an einem durchlaufenden Chart analysieren. Wir sehen in diesem Fall die Zukunft auf der rechten Seite des Signals. Oft unterliegt man dann dem Irrtum, Indikatorensignale unbewusst dahingehend auszufiltern daß man die gelungenen Einstiege statistisch überbewertet (Selektion Bias).

Zitat von topkiter:

"ehrlich gesagt stehen Marktverhalten nach wichtigen angekündigten News auch ganz oben auf meiner Liste.

Ein guter Trade ist oft wenn der Initiale Move umgedreht wird und man einen Stop-Buy oder Stop-Sell an die Marke legt wo der Kurs vor den News war. Kann man mit einem kleinen Stop machen weil oft rauscht er da dann durch.

Hält er dort ist der Rest dann oft Chop und man kann sich ab da raushalten."

hast du dafür eine statistik? backtest möglich?

es wäre so ziemlich das gegenteil meiner erfahrung

der kurs vor den news wird imho nur in 1(bis maximal 2) von 10 fällen ziemlich genau wiedererreicht (dann gehts wieder in richtung des initialen move), aber noch seltener in gegenrichtung des initialen move durchbrochen ca. einmal von 30 fällen (die genannten häufigkeit stammen von devisenkursen, insbesondere bei zinsentscheidungen bzw cpi veröffentlichungen) häufikeit, da müsste man ganz schön lang warten und hätte nur sehr wenige trades.

"ehrlich gesagt stehen Marktverhalten nach wichtigen angekündigten News auch ganz oben auf meiner Liste.

Ein guter Trade ist oft wenn der Initiale Move umgedreht wird und man einen Stop-Buy oder Stop-Sell an die Marke legt wo der Kurs vor den News war. Kann man mit einem kleinen Stop machen weil oft rauscht er da dann durch.

Hält er dort ist der Rest dann oft Chop und man kann sich ab da raushalten."

hast du dafür eine statistik? backtest möglich?

es wäre so ziemlich das gegenteil meiner erfahrung

der kurs vor den news wird imho nur in 1(bis maximal 2) von 10 fällen ziemlich genau wiedererreicht (dann gehts wieder in richtung des initialen move), aber noch seltener in gegenrichtung des initialen move durchbrochen ca. einmal von 30 fällen (die genannten häufigkeit stammen von devisenkursen, insbesondere bei zinsentscheidungen bzw cpi veröffentlichungen) häufikeit, da müsste man ganz schön lang warten und hätte nur sehr wenige trades.

nachtrag:

beobachtete zeitfenster: vom initialen move (meist 10:00, 10:30, 14:30 Uhr) bis maximal 22:00 Uhr)

beobachtete zeitfenster: vom initialen move (meist 10:00, 10:30, 14:30 Uhr) bis maximal 22:00 Uhr)

Wikifolio Illusion

Wikifolios werden immer beliebter. Zeit also, mal detaillierter in diese neue Investitionsform hineinzuschauen.

Begabte Trader, oder die sich dafür halten, können dort ein Depot führen und andere User können dieses Musterdepot mit eigener ISIN 1:1 nachtraden. Dafür zahlt der User eine jährliche und performanceabhängige Provision (bis zu 30%).

Man kann ja so ziemlich auf alles Monte-Carlo Simulationen anwenden, so auch hier.

Ersetzen wir also mal in Gedanken diese ganzen hochmotivierten jungen Trader (aktuell sind es ca. 1800 Depots) durch 1800 etwas weniger motivierte aber möglicherweise ebenso begabte Affen. Jeder Affe darf zunächst mal würfeln ob er in dieser Woche einen Trade eingehen möchte oder einen eventuell bereits laufenden Trade schließen möchte. Falls er einen neuen Trade eingehen will, darf er dann eine Münze werfen ob der long oder short geht. Das Experiment lassen wir in 2007 starten, damit wir schöne Auf und Ab-Phasen im Dax bekommen. Getradet wird der Dax.

Jetzt suchen wir uns den besten Affen raus, das wäre der, der auch oben in der Performanceliste der Wikifolios zu finden wäre.

Hier nun (bitte hier eine Fanfare vorstellen) das Ergebnis:

Der Beste Affe hat (orange Kurve) insgesamt 44x gehandelt, den Dax (gelbe Kurve) um mehr als 500% outperformed und die absolut phantastische Sharp-Ratio von 5 erzielt. (P.S. Programmiert habe ich es genau so. Aus den obigen 1800 Zufallsergebnissen wurde einfach das Depot mit der besten Sharp-Ratio genommen und graphisch über den Dax gelegt).

Was sagt uns das nun ?

Würden wir dem besten Affen für die nächsten Jahre unser Geld anvertrauen ?

Warum tun wir das dann bei Fondsmanagern oder Wikifolio-Tradern ?

Fakt ist: Die Performance-Statistiken sagen so gut wie gar nichts über zukünftige Entwicklungen aus, im Grund muss man enttäuscht sein, daß das beste Portfolio von 1800 möglichen so schlecht abschneidet denn beim Münze Werfen würde man eigentlich bessere Ergebnisse erwarten. Hinter dem Portfolio was wir aufgrund der Performance so bewundern kann ein Affe, ein 17 jähriger Hauptschulabsolvent oder ein wirklich guter Trader stecken, wir wissen es nicht.

Was wir schon wissen ist, daß wir, wenn wir uns auf dieses Spiel einlassen auf jeden Fall wegen der Performancegebühr eine schlechtere Gesamtperformance erzielen werden als wenn wir selber die Münzen werfen.

Nassim Taleb schreibt, daß wir immer den Fehler machen zu sehr auf die Ergebnisse des Generators zu schauen und nicht auf den Generator selber, ich kann da nur zustimmen.

Wikifolios werden immer beliebter. Zeit also, mal detaillierter in diese neue Investitionsform hineinzuschauen.

Begabte Trader, oder die sich dafür halten, können dort ein Depot führen und andere User können dieses Musterdepot mit eigener ISIN 1:1 nachtraden. Dafür zahlt der User eine jährliche und performanceabhängige Provision (bis zu 30%).

Man kann ja so ziemlich auf alles Monte-Carlo Simulationen anwenden, so auch hier.

Ersetzen wir also mal in Gedanken diese ganzen hochmotivierten jungen Trader (aktuell sind es ca. 1800 Depots) durch 1800 etwas weniger motivierte aber möglicherweise ebenso begabte Affen. Jeder Affe darf zunächst mal würfeln ob er in dieser Woche einen Trade eingehen möchte oder einen eventuell bereits laufenden Trade schließen möchte. Falls er einen neuen Trade eingehen will, darf er dann eine Münze werfen ob der long oder short geht. Das Experiment lassen wir in 2007 starten, damit wir schöne Auf und Ab-Phasen im Dax bekommen. Getradet wird der Dax.

Jetzt suchen wir uns den besten Affen raus, das wäre der, der auch oben in der Performanceliste der Wikifolios zu finden wäre.

Hier nun (bitte hier eine Fanfare vorstellen) das Ergebnis:

Der Beste Affe hat (orange Kurve) insgesamt 44x gehandelt, den Dax (gelbe Kurve) um mehr als 500% outperformed und die absolut phantastische Sharp-Ratio von 5 erzielt. (P.S. Programmiert habe ich es genau so. Aus den obigen 1800 Zufallsergebnissen wurde einfach das Depot mit der besten Sharp-Ratio genommen und graphisch über den Dax gelegt).

Was sagt uns das nun ?

Würden wir dem besten Affen für die nächsten Jahre unser Geld anvertrauen ?

Warum tun wir das dann bei Fondsmanagern oder Wikifolio-Tradern ?

Fakt ist: Die Performance-Statistiken sagen so gut wie gar nichts über zukünftige Entwicklungen aus, im Grund muss man enttäuscht sein, daß das beste Portfolio von 1800 möglichen so schlecht abschneidet denn beim Münze Werfen würde man eigentlich bessere Ergebnisse erwarten. Hinter dem Portfolio was wir aufgrund der Performance so bewundern kann ein Affe, ein 17 jähriger Hauptschulabsolvent oder ein wirklich guter Trader stecken, wir wissen es nicht.

Was wir schon wissen ist, daß wir, wenn wir uns auf dieses Spiel einlassen auf jeden Fall wegen der Performancegebühr eine schlechtere Gesamtperformance erzielen werden als wenn wir selber die Münzen werfen.

Nassim Taleb schreibt, daß wir immer den Fehler machen zu sehr auf die Ergebnisse des Generators zu schauen und nicht auf den Generator selber, ich kann da nur zustimmen.

Antwort auf Beitrag Nr.: 48.264.550 von Topkiter am 08.11.14 20:17:49Extremereignisse kommen daher viel häufiger vor als man bei einer Gaussverteilung erwarten würde.

Wobei der Umstand für unser System nicht der wichtigste ist. Wichtiges ist, dass man nur sagt: in 99% der Fälle........

Aber wichtig ist: Was passiert in dem 1%. Die Fat Tails können eben alle 100 Jahre einmal alles sprengen...Daher wäre und ist Value at Risk völlig ungeeignet um ein System zu stabilisieren.

Darum geht es auch hauptsächlich in Talebs Buch.

Zu deinen Affen unten: Ja, ich habe ja eine ganze Zeit die Topwikis immer in der Performance mitgeschrieben. Den meisten sieht man schon an, dass es eben "Zufall" ist. (noch ein gutes Buch von Taleb, "Narren des Zufalls")

Es gibt dort aber nicht "nur Affen". Taleb selbst zeigt ja den Weg, wie man es machen kann/sollte (Leider gibt es keine Eurexanbindung für die Wikis ). Würde er glauben, dass es unmöglich ist dem Markt etwas abzuringen, wäre er in der falschen Branche. Nur ist es eben nicht möglich über "Normale Ansätze". Daher bin ich schon immer Gegner von Indikatoren und all solchem Kram. Damit kann man den Markt nicht schlagen, unmöglich. Sollte man es doch können, ist es eine Momentaufnahme. Genau wie die Strategie des Nachkaufens nur auf dem Papier (in 99% der Fälle) eine überlegene Strategie ist.

). Würde er glauben, dass es unmöglich ist dem Markt etwas abzuringen, wäre er in der falschen Branche. Nur ist es eben nicht möglich über "Normale Ansätze". Daher bin ich schon immer Gegner von Indikatoren und all solchem Kram. Damit kann man den Markt nicht schlagen, unmöglich. Sollte man es doch können, ist es eine Momentaufnahme. Genau wie die Strategie des Nachkaufens nur auf dem Papier (in 99% der Fälle) eine überlegene Strategie ist.

Schöner Thread.

Wobei der Umstand für unser System nicht der wichtigste ist. Wichtiges ist, dass man nur sagt: in 99% der Fälle........

Aber wichtig ist: Was passiert in dem 1%. Die Fat Tails können eben alle 100 Jahre einmal alles sprengen...Daher wäre und ist Value at Risk völlig ungeeignet um ein System zu stabilisieren.

Darum geht es auch hauptsächlich in Talebs Buch.

Zu deinen Affen unten: Ja, ich habe ja eine ganze Zeit die Topwikis immer in der Performance mitgeschrieben. Den meisten sieht man schon an, dass es eben "Zufall" ist. (noch ein gutes Buch von Taleb, "Narren des Zufalls")

Es gibt dort aber nicht "nur Affen". Taleb selbst zeigt ja den Weg, wie man es machen kann/sollte (Leider gibt es keine Eurexanbindung für die Wikis

). Würde er glauben, dass es unmöglich ist dem Markt etwas abzuringen, wäre er in der falschen Branche. Nur ist es eben nicht möglich über "Normale Ansätze". Daher bin ich schon immer Gegner von Indikatoren und all solchem Kram. Damit kann man den Markt nicht schlagen, unmöglich. Sollte man es doch können, ist es eine Momentaufnahme. Genau wie die Strategie des Nachkaufens nur auf dem Papier (in 99% der Fälle) eine überlegene Strategie ist.

). Würde er glauben, dass es unmöglich ist dem Markt etwas abzuringen, wäre er in der falschen Branche. Nur ist es eben nicht möglich über "Normale Ansätze". Daher bin ich schon immer Gegner von Indikatoren und all solchem Kram. Damit kann man den Markt nicht schlagen, unmöglich. Sollte man es doch können, ist es eine Momentaufnahme. Genau wie die Strategie des Nachkaufens nur auf dem Papier (in 99% der Fälle) eine überlegene Strategie ist.Schöner Thread.

Antwort auf Beitrag Nr.: 48.263.266 von Topkiter am 08.11.14 15:19:13

Hier müsstest du allerdings untersuchen, wie wahrscheinlich es ist, dass der Markt im Zufall auch genau dort dreht (denn du meinst ja sicher auch mich und bei mir sind es weniger Ziele, als Wendemarken). Dazu musst du die Trefferquote kennen, den Toleranzbereich definieren (5 Punkte SL oder so) und die mögliche Strecke die es dann zu verdienen gibt. Und schon bist du in einem sehr unwahrscheinlichem Bereich.

Zitat von Topkiter:Zitat von YellowDragon: Da Du ja Tickdaten hast kannst Du bestimmt das Setup von Pietcong mit 1-Minute-Gaps beacktesten?

Siehe http://www.wallstreet-online.de/diskussion/1202038-731-740/t…

Kann ich schon berechnen aber ich bin skeptisch.

Das ist wie mit Kursmarken die im Tagesthread von den Göttern des Forums immer wieder gerne in den Raum gestellt werden und im Tagsverlauf auch oft erreicht werden. Aber wie bei Gaps auch, müsste man zunächst untersuchen ob nicht random Kursmarken in einer bestimmten Range mit genau der gleichen Wahrscheinlichkeit getroffen würden.

Kleine Gaps im Future trade ich persönlich übrigens oft in diese Richtung weiter denn da haben Leute die wahrsch. mehr wissen als ich viele Kontrakte ins Depot genommen. Daß die später im Verlauf des Tages nochmal überrannt werden ist immer wahrscheinlich so lange wir keinen Trendtag haben. Da diese relativ selten sind, kannst du das mit jeder anderen Kursmarke auch so machen.

Hier müsstest du allerdings untersuchen, wie wahrscheinlich es ist, dass der Markt im Zufall auch genau dort dreht (denn du meinst ja sicher auch mich und bei mir sind es weniger Ziele, als Wendemarken). Dazu musst du die Trefferquote kennen, den Toleranzbereich definieren (5 Punkte SL oder so) und die mögliche Strecke die es dann zu verdienen gibt. Und schon bist du in einem sehr unwahrscheinlichem Bereich.

Bedingungen für einen vollautomatischen Ansatz:

1. Zur Null müssen möglichst viele Zahlen zusätzlich auf den Roulettetisch geholt werden, da die Null der größte Feind ist. (Es muss also einen Spread/Vola Filter geben, der verhindert, dass man in Märkten wie dem EUR/CHF unterwegs ist)

2. Ein Long only System hat IMMER einen mathematischen Vorteil gegenüber einem System, welches beide Seiten abdeckt (Hatte ich bei YD mal was zu geschrieben, wurde allerdings nicht wirklich "angenommen"), dabei steigt der Vorteil mit der durchschnittlichen Haltedauer (gerade im aktuellen Zinsumfeld)

3. Da die Stärke nicht aus Signalen per se kommt (kommen kann), muss der Ansatz Multipositionen verfolgen oder aber asymmetrisch sein, um auch im deterministisches Chaos einen Vorteil bringen zu können.

Diese 3 Bedingungen sind in meinen Augen unbedingt einzuhalten.

1. Zur Null müssen möglichst viele Zahlen zusätzlich auf den Roulettetisch geholt werden, da die Null der größte Feind ist. (Es muss also einen Spread/Vola Filter geben, der verhindert, dass man in Märkten wie dem EUR/CHF unterwegs ist)

2. Ein Long only System hat IMMER einen mathematischen Vorteil gegenüber einem System, welches beide Seiten abdeckt (Hatte ich bei YD mal was zu geschrieben, wurde allerdings nicht wirklich "angenommen"

), dabei steigt der Vorteil mit der durchschnittlichen Haltedauer (gerade im aktuellen Zinsumfeld)3. Da die Stärke nicht aus Signalen per se kommt (kommen kann), muss der Ansatz Multipositionen verfolgen oder aber asymmetrisch sein, um auch im deterministisches Chaos einen Vorteil bringen zu können.

Diese 3 Bedingungen sind in meinen Augen unbedingt einzuhalten.

Antwort auf Beitrag Nr.: 48.273.778 von Topkiter am 10.11.14 14:22:23

Wenn ich das richtig sehe, hat der Bursche in sechs Jahren sein Kapital gerade einmal verdoppelt. Ganz ehrlich, das ist nicht mein Anreiz, mein Kapital in sechs Jahren zu verdoppeln. Dafür trete ich in diesem Geschäft nicht an. Wenn man den Zinseszinseffekt berücksichtigt entspricht dies über sechs Jahren einer jährlichen Rendite von 12,3%.

Es gibt ja die bekannte Studie aus den 60-er oder 70-er Jahren. Da ließ man einen Schimpansen mit Dartpfeilen auf ein Kursblatt werfen und kaufte die Aktien, die er damit traf. Nach etlichen Jahren verglich man die Auswahl des dartwerfenden Schimpansen mit den Ergebnissen der besten Fonds und der Schimpanse hat alle outperformt.

Zu wikifolio werde ich oft gefragt, warum ich kein eigenes wikifolio auflege. Meine Antwort dazu: Weil ich mit meinen eigenen Popsitionen zu sehr beschäftigt bin und mich die Verwaltung von fremden Kapital zu viel Zeit und damit zu viel Performance kostet. Ich habe keine Lust anderen Leuten zu erklären, warum ich in einem Jahr einmal 3% Verlust gemacht habe, nachdem es drei Jahre voher jeweils 20% Gewinn waren. Das bindet ungeheur viel Zeit.

Generell gibt es zu wikifolio noch eins zu sagen: Wikifolio existiert erst seit knap zwei Jahren. Langfristige Erfahrungswerte gibt es hier nicht, sondern nur kurzfristige Erfahrungswerte. Sprich, man hat hier auch noch keine Erfahrungswerte mit extremen Marktbewegungen, wie 2008, 1998 oder 1987. Ich habe mir einmal den Spaß gemacht und alle existierenden wikifolios aus einem Computerprogramm heraus zu filtern und die Performance der letzten zwölf Monate heraus gesucht. Von ca. 750 wikifolios waren ca. 325 im Verlust - ca. 250 wikifolios waren im grünen Bereich zwischen 0% und 10%. Etwa 110 wikifolios hatten einen Gewinn zwischen 10% und 20%. 36 wikifolios kamen auf eine Performance zwischen 20% und 30%. Und 15 wikifolios hatten einen Gewinn von 30% bis 100%.

Für die Perfomance sind viele Punkte entscheidend. Wann waren Liquiditätsabflüsse und -zuflüsse. Diese können die Performance immens beeinträchtigen. Wie groß sind die Volumen, die bewegt werden, das sagen die %-Zahlen nämlich nicht aus. Wenn jemand ein wikifolio mit 5.000 EUR hat und einmal im Jahr ein Derivat gehandelt hat, dass mit 100% Performance aufweist, dann steht der ganz vorne. Da hat der es mit einem wikifolio natürlich schwer, der ständig handelt und T€ 500 verwaltet, weil dieser naturgemäß schon vorsichtiger umgeht - sprich: Der Vermögenserhalt steht hier viel deutlicher im Vordergrund.

Ich denke das wird bei allen statischen Untersuchungen nur zu gerne vergessen!

Und insbesondere uns privaten Tradern trifft ja immer das Thema "Liquiditätsabfluss", wenn größere Anschaffungen anstehen.

Zitat von Topkiter: Wikifolio Illusion

Der Beste Affe hat (orange Kurve) insgesamt 44x gehandelt, den Dax (gelbe Kurve) um mehr als 500% outperformed und die absolut phantastische Sharp-Ratio von 5 erzielt. (P.S. Programmiert habe ich es genau so. Aus den obigen 1800 Zufallsergebnissen wurde einfach das Depot mit der besten Sharp-Ratio genommen und graphisch über den Dax gelegt).

Was sagt uns das nun ?

Würden wir dem besten Affen für die nächsten Jahre unser Geld anvertrauen ?

Warum tun wir das dann bei Fondsmanagern oder Wikifolio-Tradern ?

Fakt ist: Die Performance-Statistiken sagen so gut wie gar nichts über zukünftige Entwicklungen aus, im Grund muss man enttäuscht sein, daß das beste Portfolio von 1800 möglichen so schlecht abschneidet denn beim Münze Werfen würde man eigentlich bessere Ergebnisse erwarten. Hinter dem Portfolio was wir aufgrund der Performance so bewundern kann ein Affe, ein 17 jähriger Hauptschulabsolvent oder ein wirklich guter Trader stecken, wir wissen es nicht.

Was wir schon wissen ist, daß wir, wenn wir uns auf dieses Spiel einlassen auf jeden Fall wegen der Performancegebühr eine schlechtere Gesamtperformance erzielen werden als wenn wir selber die Münzen werfen.

Nassim Taleb schreibt, daß wir immer den Fehler machen zu sehr auf die Ergebnisse des Generators zu schauen und nicht auf den Generator selber, ich kann da nur zustimmen.

Wenn ich das richtig sehe, hat der Bursche in sechs Jahren sein Kapital gerade einmal verdoppelt. Ganz ehrlich, das ist nicht mein Anreiz, mein Kapital in sechs Jahren zu verdoppeln. Dafür trete ich in diesem Geschäft nicht an. Wenn man den Zinseszinseffekt berücksichtigt entspricht dies über sechs Jahren einer jährlichen Rendite von 12,3%.

Es gibt ja die bekannte Studie aus den 60-er oder 70-er Jahren. Da ließ man einen Schimpansen mit Dartpfeilen auf ein Kursblatt werfen und kaufte die Aktien, die er damit traf. Nach etlichen Jahren verglich man die Auswahl des dartwerfenden Schimpansen mit den Ergebnissen der besten Fonds und der Schimpanse hat alle outperformt.

Zu wikifolio werde ich oft gefragt, warum ich kein eigenes wikifolio auflege. Meine Antwort dazu: Weil ich mit meinen eigenen Popsitionen zu sehr beschäftigt bin und mich die Verwaltung von fremden Kapital zu viel Zeit und damit zu viel Performance kostet. Ich habe keine Lust anderen Leuten zu erklären, warum ich in einem Jahr einmal 3% Verlust gemacht habe, nachdem es drei Jahre voher jeweils 20% Gewinn waren. Das bindet ungeheur viel Zeit.

Generell gibt es zu wikifolio noch eins zu sagen: Wikifolio existiert erst seit knap zwei Jahren. Langfristige Erfahrungswerte gibt es hier nicht, sondern nur kurzfristige Erfahrungswerte. Sprich, man hat hier auch noch keine Erfahrungswerte mit extremen Marktbewegungen, wie 2008, 1998 oder 1987. Ich habe mir einmal den Spaß gemacht und alle existierenden wikifolios aus einem Computerprogramm heraus zu filtern und die Performance der letzten zwölf Monate heraus gesucht. Von ca. 750 wikifolios waren ca. 325 im Verlust - ca. 250 wikifolios waren im grünen Bereich zwischen 0% und 10%. Etwa 110 wikifolios hatten einen Gewinn zwischen 10% und 20%. 36 wikifolios kamen auf eine Performance zwischen 20% und 30%. Und 15 wikifolios hatten einen Gewinn von 30% bis 100%.

Für die Perfomance sind viele Punkte entscheidend. Wann waren Liquiditätsabflüsse und -zuflüsse. Diese können die Performance immens beeinträchtigen. Wie groß sind die Volumen, die bewegt werden, das sagen die %-Zahlen nämlich nicht aus. Wenn jemand ein wikifolio mit 5.000 EUR hat und einmal im Jahr ein Derivat gehandelt hat, dass mit 100% Performance aufweist, dann steht der ganz vorne. Da hat der es mit einem wikifolio natürlich schwer, der ständig handelt und T€ 500 verwaltet, weil dieser naturgemäß schon vorsichtiger umgeht - sprich: Der Vermögenserhalt steht hier viel deutlicher im Vordergrund.

Ich denke das wird bei allen statischen Untersuchungen nur zu gerne vergessen!

Und insbesondere uns privaten Tradern trifft ja immer das Thema "Liquiditätsabfluss", wenn größere Anschaffungen anstehen.

Antwort auf Beitrag Nr.: 48.274.111 von HerrKoerper am 10.11.14 14:58:43

also zunächst mal bin ich überzeugt davon, daß es einige (wenige) Trader gibt die den Markt tatsächlich schlagen. Ich halte eine Spezialisierung auf einen Markt für relativ wichtig und jahrelange Erfahrung. Ich glaube auch, daß es Bereiche gibt in denen die menschliche Intuition immer noch in der Lage ist es mit der geballten Rechnenpower aufzunehmen.

Wenn mein Hund sich einem anderen Hund nähert, kann ich an seiner Körpersprache gut erkennen wie das Treffen voraussichtlich ausgehen wird. Es wäre sehr schwer, einem Computer so etwas beizubringen.

Den FDAX kenn ich inzwischen so gut wie meinen Hund.

Aber worum es mir in dem Thread geht ist mit den ganzen naiven Vorstellungen aufzuräumen die einige Trader hier vom schnellen Geld haben. Denn Taleb schreibt auch, daß es in der Regel kostspieliger ist System zu vermuten wo man in Wirklichkeit Zufall hat als umgekehrt.

Ich könnte das backtesten, aber ich kenne ja dein System für deine Wendemarken nicht. Daher fehlt mir jede Möglichkeit dazu eine vernünftige Aussage zu machen.

Interessant ist es aber sicher, anhand solcher Toleranzen (+-5 Punkte) Wendepunktwahrscheinlichkeiten für bestimmte Zonen zu berechnen um herauszufinden, ob sich diese aus dem allgemeinen Rauschen herausheben, das wären z.B.

Fibonacci

POC

VA

vorangegangene Tageshochs/Tiefs

etc.

Zitat von HerrKoerper: Es gibt dort aber nicht "nur Affen". Taleb selbst zeigt ja den Weg, wie man es machen kann/sollte (Leider gibt es keine Eurexanbindung für die Wikis

also zunächst mal bin ich überzeugt davon, daß es einige (wenige) Trader gibt die den Markt tatsächlich schlagen. Ich halte eine Spezialisierung auf einen Markt für relativ wichtig und jahrelange Erfahrung. Ich glaube auch, daß es Bereiche gibt in denen die menschliche Intuition immer noch in der Lage ist es mit der geballten Rechnenpower aufzunehmen.

Wenn mein Hund sich einem anderen Hund nähert, kann ich an seiner Körpersprache gut erkennen wie das Treffen voraussichtlich ausgehen wird. Es wäre sehr schwer, einem Computer so etwas beizubringen.

Den FDAX kenn ich inzwischen so gut wie meinen Hund.

Aber worum es mir in dem Thread geht ist mit den ganzen naiven Vorstellungen aufzuräumen die einige Trader hier vom schnellen Geld haben. Denn Taleb schreibt auch, daß es in der Regel kostspieliger ist System zu vermuten wo man in Wirklichkeit Zufall hat als umgekehrt.

Zitat von HerrKoerper: Hier müsstest du allerdings untersuchen, wie wahrscheinlich es ist, dass der Markt im Zufall auch genau dort dreht (denn du meinst ja sicher auch mich und bei mir sind es weniger Ziele, als Wendemarken). Dazu musst du die Trefferquote kennen, den Toleranzbereich definieren (5 Punkte SL oder so) und die mögliche Strecke die es dann zu verdienen gibt. Und schon bist du in einem sehr unwahrscheinlichem Bereich.

Ich könnte das backtesten, aber ich kenne ja dein System für deine Wendemarken nicht. Daher fehlt mir jede Möglichkeit dazu eine vernünftige Aussage zu machen.

Interessant ist es aber sicher, anhand solcher Toleranzen (+-5 Punkte) Wendepunktwahrscheinlichkeiten für bestimmte Zonen zu berechnen um herauszufinden, ob sich diese aus dem allgemeinen Rauschen herausheben, das wären z.B.

Fibonacci

POC

VA

vorangegangene Tageshochs/Tiefs

etc.

Antwort auf Beitrag Nr.: 48.274.411 von HerrKoerper am 10.11.14 15:20:15

Hallo Körper,

meines Erachtens bringt ein Ansatz mit Multipositionen im deterministischen Chaos auch nichts.

Sollte ein konkreter Ansatz mit Multipositionen oder asymetrischen Ein/Aussiegsstrategien erfolgreich sein, kann es sich a priori nicht um Chaos handeln.

Zitat von HerrKoerper: 3. Da die Stärke nicht aus Signalen per se kommt (kommen kann), muss der Ansatz Multipositionen verfolgen oder aber asymmetrisch sein, um auch im deterministisches Chaos einen Vorteil bringen zu können.

Diese 3 Bedingungen sind in meinen Augen unbedingt einzuhalten.

Hallo Körper,

meines Erachtens bringt ein Ansatz mit Multipositionen im deterministischen Chaos auch nichts.

Sollte ein konkreter Ansatz mit Multipositionen oder asymetrischen Ein/Aussiegsstrategien erfolgreich sein, kann es sich a priori nicht um Chaos handeln.

Antwort auf Beitrag Nr.: 48.273.778 von Topkiter am 10.11.14 14:22:23

Hier sollte man aber fairerweise anmerken, dass das nicht nur speziell Wikifolios betrifft, sondern Fonds im allgemeinen. Dazu gibt es auch genug Studien die zeigen, dass zwar immer wieder Fonds(-Manager) die Benchmark outperformen, aber es praktisch in jedem Jahr andere sind. Hat man also nur genug Strategien zur Auswahl, wird es immer welche geben, die mal ein paar Jahre outperformen. Nur ist das leider meistens Zufall.

Zitat von Topkiter: Wikifolio Illusion [...]

Hier sollte man aber fairerweise anmerken, dass das nicht nur speziell Wikifolios betrifft, sondern Fonds im allgemeinen. Dazu gibt es auch genug Studien die zeigen, dass zwar immer wieder Fonds(-Manager) die Benchmark outperformen, aber es praktisch in jedem Jahr andere sind. Hat man also nur genug Strategien zur Auswahl, wird es immer welche geben, die mal ein paar Jahre outperformen. Nur ist das leider meistens Zufall.

Antwort auf Beitrag Nr.: 48.274.036 von HerrKoerper am 10.11.14 14:51:31

Was mir gerade aus Talebs Büchern noch einfällt (weiß leider nicht mehr in welchem): Er stellt die These auf, dass Märkte nur auf einen Zeitraum von etwa einem Jahr effizient sind.

Die Begründung gefällt mir sehr gut (auch wenn ich noch keine Möglichkeit hatte es nachzuprüfen). Alle Marktteilnehmer mit genügend Geld um den Markt zu bewegen sind (in der einen oder anderen Form) Angestellte (zB. Fonds-Manager) und ihre Leistung/Rendite wird in regelmäßigen Abständen bewertet (zB. für Boni-Zahlungen). Da diese Bewertungen idR. quartals- bzw. jahresweise erfolgen, haben sie keinen Anreiz, über diesen Zeitraum hinaus zu planen.

Hier könnte eine (große) Lücke für langfristig orientierte Privatanleger existieren, zB. beim Vermögensaufbau für den Ruhestand.

Zitat von HerrKoerper: Darum geht es auch hauptsächlich in Talebs Buch.

Was mir gerade aus Talebs Büchern noch einfällt (weiß leider nicht mehr in welchem): Er stellt die These auf, dass Märkte nur auf einen Zeitraum von etwa einem Jahr effizient sind.

Die Begründung gefällt mir sehr gut (auch wenn ich noch keine Möglichkeit hatte es nachzuprüfen). Alle Marktteilnehmer mit genügend Geld um den Markt zu bewegen sind (in der einen oder anderen Form) Angestellte (zB. Fonds-Manager) und ihre Leistung/Rendite wird in regelmäßigen Abständen bewertet (zB. für Boni-Zahlungen). Da diese Bewertungen idR. quartals- bzw. jahresweise erfolgen, haben sie keinen Anreiz, über diesen Zeitraum hinaus zu planen.

Hier könnte eine (große) Lücke für langfristig orientierte Privatanleger existieren, zB. beim Vermögensaufbau für den Ruhestand.

Zitat von Topkiter:Zitat von HerrKoerper: 3. Da die Stärke nicht aus Signalen per se kommt (kommen kann), muss der Ansatz Multipositionen verfolgen oder aber asymmetrisch sein, um auch im deterministisches Chaos einen Vorteil bringen zu können.

Diese 3 Bedingungen sind in meinen Augen unbedingt einzuhalten.

Hallo Körper,

meines Erachtens bringt ein Ansatz mit Multipositionen im deterministischen Chaos auch nichts.

Sollte ein konkreter Ansatz mit Multipositionen oder asymetrischen Ein/Aussiegsstrategien erfolgreich sein, kann es sich a priori nicht um Chaos handeln.

Dann gehen wir der Frage doch mal nach:

Unterstellung, brownsche Molekularbewegung (absolut Random Walk)

Das zu betrachtene System hat 11 Positionen, die Null (Start) und 5 oben und 5 unten:

5

4

3

2

1

0

-1

-2

-3

-4

-5

Spread wird erst mal ignoriert.

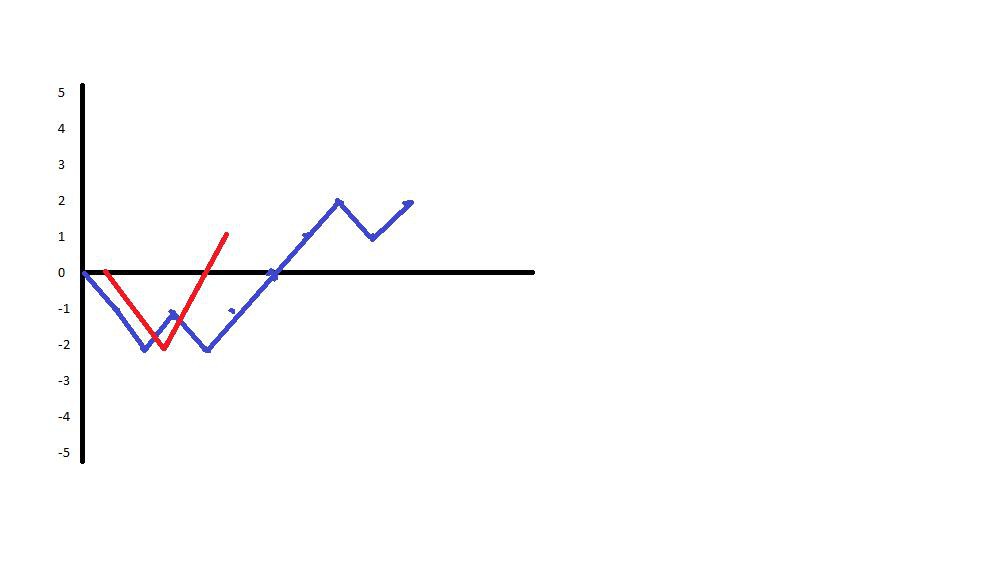

In Position 0, hält das System 5 Positionen. aufgelöst wird jeweils in den Positionen mit einem Minus Vorzeichen und jeweils ein Stück (nach oben keine Teilverkäufe, sondern nur der 5. Schritt kann oben zum Verkauf führen). Außerdem gibt es einen Komplettverkauf wenn es 5 Bewegungen komplett gab, wobei es nur einen Richtungswechsel geben darf.

Beispiel einer Bewegung:

0 ; -1 ; -2; -1; -2; -1; 0; 1; 2; 1; 2.

Aktionen: bei -1 wird ein Stück verkauft, bei -2 wieder ein Stück. Da nur ein Richtungswechsel OK ist, gab es bis -2 sowieso nur 2 Schritte. Aufwärts kam es zum 5. Schritt aber erst bei +1, denn die Schwankung in der Mitte wird nicht gezählt, da eben nur ein Richtungswechsel erlaubt ist (Wäre die eins nicht erreicht worden, hätte es im Maximalfall also sogar noch -5 werden können, da das Hochlaufen zwischendurch dann nicht als neue Richtung gezählt hätte).

Ergebnis: -1 + -2 + 3 = 0. System brachte keinen Mehrwert.

blau ist die Bewegung, rot wie das System zählt (2 runter, 3 rauf = 5)

Jetzt rechne mal alle möglichen Varianten durch. Sind ja nicht viele. Danach gehen wir dann einen Schritt weiter.

Das Regelwerk ist zwar einfach, muss aber erst mal "durchblickt" werden, wenn also Fragen sind, dann gern auch per BM, dann brauchen wir den Thread nicht zusätzlich belasten.

Antwort auf Beitrag Nr.: 48.276.922 von Topkiter am 10.11.14 18:25:59muss ich widersprechen ....

hier einmal portfolio und multipositionen .... bezieht sich zwar auf start ups, aber da herrscht mindestens genauso chaos wenn nicht sogar mehr .... der graph basiert auf den historischen daten von AIPP angel data, also ist daten ... nicht simuliert

--------------

das asymetrische .... das hat nichts mit dem ein oder ausstieg zu tun sondern stellt den character der wette dar .... ganz einfach erklaert

wir verkaufen eine call option, erhalten die praemie und zugleich ein risiko ... hierbei ist der gewinn begrenzt der verlust theoretisch unbegrenzt .... nicht messbares risiko .... sehr anfaellig

wir kaufen eine call option .... nu haben wir ein begrenztes risiko, naemlich die praemie die wir gezahlt haben, doch haben wir beim aufgehen der wette ein unbegrenztes gewinn potential ....

beide wetten sind asymetrisch, doch waehrend bsp 1 uns eher einen nachteil gibt, gibt uns bsp 2 einen vorteil .... wir muessen nicht immer richtig liegen .... und wenn wa doch einmal durch zufall auf der richtigen seite liegen springt genug raus um auf lange sicht ordentliches plus einzufahren

bsp 2 ist ganz einfach ein black swan farming modell ...

ps.: wie jedem bewusst ist, seltene ereignisse koennen sich auf beiden seiten eines charts austoben .... up wie down

hier einmal portfolio und multipositionen .... bezieht sich zwar auf start ups, aber da herrscht mindestens genauso chaos wenn nicht sogar mehr .... der graph basiert auf den historischen daten von AIPP angel data, also ist daten ... nicht simuliert

--------------

das asymetrische .... das hat nichts mit dem ein oder ausstieg zu tun sondern stellt den character der wette dar .... ganz einfach erklaert

wir verkaufen eine call option, erhalten die praemie und zugleich ein risiko ... hierbei ist der gewinn begrenzt der verlust theoretisch unbegrenzt .... nicht messbares risiko .... sehr anfaellig

wir kaufen eine call option .... nu haben wir ein begrenztes risiko, naemlich die praemie die wir gezahlt haben, doch haben wir beim aufgehen der wette ein unbegrenztes gewinn potential ....

beide wetten sind asymetrisch, doch waehrend bsp 1 uns eher einen nachteil gibt, gibt uns bsp 2 einen vorteil .... wir muessen nicht immer richtig liegen .... und wenn wa doch einmal durch zufall auf der richtigen seite liegen springt genug raus um auf lange sicht ordentliches plus einzufahren

bsp 2 ist ganz einfach ein black swan farming modell ...

ps.: wie jedem bewusst ist, seltene ereignisse koennen sich auf beiden seiten eines charts austoben .... up wie down

Sehr interessanter Thread - danke.

Zu den letzten Beiträgen über Irrtümer und Zufall: Jack Schwager hat darüber einiges in seinem Buch "Market Sense and Nonsense: How the Markets Really Work (and How They Don't)" geschrieben. Fand ich sehr aufschlussreich (YMMV).

Eine Idee fürs Backtesting, wenn es nicht schon gemacht wurde oder aus anderen Gründen Unsinn ist: Ist im FDAX die letzte Kursbewegung vor 22 Uhr relevant für die Eröffnung oder den Verlauf am Folgetag? Zum Beispiel könnte man testen, ob bei einer Bewegung ab 21:55, die die Range der vorangegangenen 55 min verlässt, eine Position in gleicher Richtung lukrativ ist, die man über Nacht hält. Ausstieg wäre dann z. B. 8:00 Uhr oder 9:00 Uhr am nächsten Morgen. Es gibt meines Wissens CFD-Broker, die gegen eine gewisse Gebühr garantierte Stops anbieten, so dass man das Overnight-Risiko begrenzen kann.

In diesem Zusammenhag fand ich auch John F. Carters "21:52"-Strategie interessant.

http://www.whselfinvest.de/de/trading_strategien_14_21h52.ph…

Keine Ahnung, ob die (noch) funkioniert.

Zu den letzten Beiträgen über Irrtümer und Zufall: Jack Schwager hat darüber einiges in seinem Buch "Market Sense and Nonsense: How the Markets Really Work (and How They Don't)" geschrieben. Fand ich sehr aufschlussreich (YMMV).

Eine Idee fürs Backtesting, wenn es nicht schon gemacht wurde oder aus anderen Gründen Unsinn ist: Ist im FDAX die letzte Kursbewegung vor 22 Uhr relevant für die Eröffnung oder den Verlauf am Folgetag? Zum Beispiel könnte man testen, ob bei einer Bewegung ab 21:55, die die Range der vorangegangenen 55 min verlässt, eine Position in gleicher Richtung lukrativ ist, die man über Nacht hält. Ausstieg wäre dann z. B. 8:00 Uhr oder 9:00 Uhr am nächsten Morgen. Es gibt meines Wissens CFD-Broker, die gegen eine gewisse Gebühr garantierte Stops anbieten, so dass man das Overnight-Risiko begrenzen kann.

In diesem Zusammenhag fand ich auch John F. Carters "21:52"-Strategie interessant.

http://www.whselfinvest.de/de/trading_strategien_14_21h52.ph…

Keine Ahnung, ob die (noch) funkioniert.

Antwort auf Beitrag Nr.: 48.278.623 von Elliot59 am 10.11.14 20:47:42

das ist ein guter ansatz um das ding zu betrachten, ist auch meiner.

dadurch ergeben sich, wenn man den untersuchten zeitraum immer weiter ausdehnt, als nur im klein-klein herumzusuchen, entdecken, dass das chaos halt doch eine gewisse ordnung hat, es kommt nur drauf an, ob man den betrachtungszeitraum weit genug untersucht hat.

und: was also im großen dann funktioniert, funktioniert auch im kleinen.

die beosnderheit: hier passiert immer wieder das selbe: der fondmanager macht immer die selben schritte, nur auf anderen wegen, die schritte bleiben die selben:

1 aufnehmen

2 pflegen

3 abgeben

-------------------

1 aufnehmen

2 pflegen

3 abgeben

immer so weiter!

das ist eine ordnung!

das lässt sich handeln, aber muß am zeitraum angepasst sein, ebenso die kleine ordnung (im scheinbaren chaos) wie ich das nenne.

Zitat von Elliot59:Zitat von HerrKoerper: Darum geht es auch hauptsächlich in Talebs Buch.

Was mir gerade aus Talebs Büchern noch einfällt (weiß leider nicht mehr in welchem): Er stellt die These auf, dass Märkte nur auf einen Zeitraum von etwa einem Jahr effizient sind.

Die Begründung gefällt mir sehr gut (auch wenn ich noch keine Möglichkeit hatte es nachzuprüfen). Alle Marktteilnehmer mit genügend Geld um den Markt zu bewegen sind (in der einen oder anderen Form) Angestellte (zB. Fonds-Manager) und ihre Leistung/Rendite wird in regelmäßigen Abständen bewertet (zB. für Boni-Zahlungen). Da diese Bewertungen idR. quartals- bzw. jahresweise erfolgen, haben sie keinen Anreiz, über diesen Zeitraum hinaus zu planen.

Hier könnte eine (große) Lücke für langfristig orientierte Privatanleger existieren, zB. beim Vermögensaufbau für den Ruhestand.

das ist ein guter ansatz um das ding zu betrachten, ist auch meiner.

dadurch ergeben sich, wenn man den untersuchten zeitraum immer weiter ausdehnt, als nur im klein-klein herumzusuchen, entdecken, dass das chaos halt doch eine gewisse ordnung hat, es kommt nur drauf an, ob man den betrachtungszeitraum weit genug untersucht hat.

und: was also im großen dann funktioniert, funktioniert auch im kleinen.

die beosnderheit: hier passiert immer wieder das selbe: der fondmanager macht immer die selben schritte, nur auf anderen wegen, die schritte bleiben die selben:

1 aufnehmen

2 pflegen

3 abgeben

-------------------

1 aufnehmen

2 pflegen

3 abgeben

immer so weiter!

das ist eine ordnung!

das lässt sich handeln, aber muß am zeitraum angepasst sein, ebenso die kleine ordnung (im scheinbaren chaos) wie ich das nenne.

die frage ist, gibt es chaos überhaupt, oder denkt man das nur, weil man die übergeordnete ordnung nicht findet?

ich sehe kein chaos, ich finde überall ordnung, naja, vielleicht spinn ich ja auch, aber chaos, als unübersichtliches etwas, das man nicht "in ordnung" bringen kann, um systematsich vorzugehen...................das sehe ich nicht.

ich sehe kein chaos, ich finde überall ordnung, naja, vielleicht spinn ich ja auch, aber chaos, als unübersichtliches etwas, das man nicht "in ordnung" bringen kann, um systematsich vorzugehen...................das sehe ich nicht.

@ topkiter

toller thread! danke!

toller thread! danke!

sorry, falls ich das thema verfehlt haben sollte, aber ich wollte mit den großen jungs mitreden.

die rechner von goldman, haben sicher das ziel solche edges, e.e., nicht zuzulassen, aber irgendwie müssen die ja versagen, sonst gäbe es sie ja nicht, also die e.e.

ich weiß auch wo die versagen, nämlich bei genau dem was sie berechnen und auswerten, das was sie füttert, nämlich der immer wieder kehrende prozess am beispiel des fondmanagers!

das können die rechner nicht wegrechnen, das ist deren berechnungsgrundlage!

und hier liegt der hase begraben!

es reicht, wenn die e.e. nur zu sagen wir 80% funktionieren, denn diejenigen die nicht nach funktionieren aussehen, die genießt man mit weit weniger bis gar keiner aktion oder auch entsprechender vorsicht.

das kann wohl ein programmiertes system nicht nachahmen, den menschlichen eindruck.

und gäbe man diese wiederkehrende handlung dazu als wichtigster faktor, dann spuckt ein programm wahrscheinlich gar nix brauchbares aus.

ist aber nur meine laienvorstellung.

ich weiß auch wo die versagen, nämlich bei genau dem was sie berechnen und auswerten, das was sie füttert, nämlich der immer wieder kehrende prozess am beispiel des fondmanagers!

das können die rechner nicht wegrechnen, das ist deren berechnungsgrundlage!

und hier liegt der hase begraben!

es reicht, wenn die e.e. nur zu sagen wir 80% funktionieren, denn diejenigen die nicht nach funktionieren aussehen, die genießt man mit weit weniger bis gar keiner aktion oder auch entsprechender vorsicht.

das kann wohl ein programmiertes system nicht nachahmen, den menschlichen eindruck.

und gäbe man diese wiederkehrende handlung dazu als wichtigster faktor, dann spuckt ein programm wahrscheinlich gar nix brauchbares aus.

ist aber nur meine laienvorstellung.

so, bin dann mal wieder weg, will nciht zumüllen, aber halt allseits interessiert.

sorry!

sorry!

Antwort auf Beitrag Nr.: 48.262.741 von Topkiter am 08.11.14 13:28:29dennoch, rechenzentrum hin oder her, eins kann niemand wegrechnen, das wäre der handel selbst.

daher finde ich die annahme, es sei alles zufall und nicht möglich etwas herauszuholen, nicht richtig.

von den menschlichen fähigkeit der trader abgesehen, was aber nix mit dieser sache heir zu tun hat.

diese vorstellung entbehrt der wahrheit, nämlich der aktion des handels an sich.

was berechnen denn diese magewatt monstren, wenn nicht den handel?

nichts anderes als eben diesen.

ich sehe an nur einer stelle im alltäglichen index-/handelverlauf "zufall", wobei ich diese bezeichnung gar nicht mag, nämlich nach 4 absolut fälligen merkmalen des handels, die iene top ordnung sind, nur im zwischenverlauf etwas was man zufall nennen könnte.

es kommt darauf an ob man auch alles miteinbezieht was passiert und nicht teile auslässt.

so in etwa wie elliot hier im thread meint, man bezieht nicht genug ein.

und es gibt sie doch, die e.e. und die kann niemand wegmachen!

daher finde ich die annahme, es sei alles zufall und nicht möglich etwas herauszuholen, nicht richtig.

von den menschlichen fähigkeit der trader abgesehen, was aber nix mit dieser sache heir zu tun hat.

diese vorstellung entbehrt der wahrheit, nämlich der aktion des handels an sich.

was berechnen denn diese magewatt monstren, wenn nicht den handel?

nichts anderes als eben diesen.

ich sehe an nur einer stelle im alltäglichen index-/handelverlauf "zufall", wobei ich diese bezeichnung gar nicht mag, nämlich nach 4 absolut fälligen merkmalen des handels, die iene top ordnung sind, nur im zwischenverlauf etwas was man zufall nennen könnte.

es kommt darauf an ob man auch alles miteinbezieht was passiert und nicht teile auslässt.

so in etwa wie elliot hier im thread meint, man bezieht nicht genug ein.

und es gibt sie doch, die e.e. und die kann niemand wegmachen!

aber mein gedankengut ist quantenmechanisch beeinflußt, ändert aber nix an obiger sicht zu den e.e.

daher ist zufall immer im auge des betrachters, obwohl es keinen zufall gibt.

sobald man einen blickwinkel favorisiert, schließt man automatisch einen anderen aus, was zu fehlinformation führt, oder zu unvollständiger, sagen wir besser so.

gutes beispiel schrödingers katze experiment, das beweist, dass 2 wahrheiten gleichzeitig existieren, diese aber im kosmischen nur einwertig erfassbar sind.

oder das doppelspalt experiment, wobei die messung auch hier nur einen teil erfasst, das andere teil, das nicht gemessene, aber dennoch ergebnisse liefert.

also die existenz eines ganzen, das nur teilwahrgenommen wird.

im handel haben wir auch eine übergeordnete ordnung, die diese e.e. ergibt.

ich hoffe mein beitrag ist hilfreich.

daher ist zufall immer im auge des betrachters, obwohl es keinen zufall gibt.

sobald man einen blickwinkel favorisiert, schließt man automatisch einen anderen aus, was zu fehlinformation führt, oder zu unvollständiger, sagen wir besser so.

gutes beispiel schrödingers katze experiment, das beweist, dass 2 wahrheiten gleichzeitig existieren, diese aber im kosmischen nur einwertig erfassbar sind.

oder das doppelspalt experiment, wobei die messung auch hier nur einen teil erfasst, das andere teil, das nicht gemessene, aber dennoch ergebnisse liefert.

also die existenz eines ganzen, das nur teilwahrgenommen wird.

im handel haben wir auch eine übergeordnete ordnung, die diese e.e. ergibt.

ich hoffe mein beitrag ist hilfreich.