Anlage 100.000 Euro - 500 Beiträge pro Seite

eröffnet am 02.05.15 08:04:52 von

neuester Beitrag 03.02.16 10:37:55 von

neuester Beitrag 03.02.16 10:37:55 von

Beiträge: 109

ID: 1.211.979

ID: 1.211.979

Aufrufe heute: 0

Gesamt: 15.522

Gesamt: 15.522

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 7387 | |

| vor 1 Stunde | 6649 | |

| gestern 21:02 | 4998 | |

| vor 32 Minuten | 4854 | |

| gestern 21:55 | 4854 | |

| vor 1 Stunde | 2797 | |

| gestern 21:33 | 2599 | |

| vor 20 Minuten | 2270 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +1,33 | 219 | |||

| 2. | 2. | 159,36 | +12,19 | 147 | |||

| 3. | 3. | 0,1910 | +4,95 | 81 | |||

| 4. | 4. | 2.322,19 | -0,19 | 60 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 6. | 43,75 | -3,42 | 45 | |||

| 7. | 7. | 4,7480 | +3,15 | 43 | |||

| 8. | 8. | 14,475 | +5,46 | 41 |

Hallo zusammen,

bin noch relativ neu hier und habe eine Frage an euch erfahrenen Anliegen:

Meine Tante fragte mich dieser Tage, sie hätte 100.000 € cash (auf dem Sparbuch) und wollte dies schnellstmöglich anlegen!

Sie möchte das Geld für zehn Jahre anlegen, dann ist die Renten Einstieg

Habt ihr konkrete Ideen?

Auch im Hinblick auf Risikostreuung etc.

Danke für eure Nachrichten

bin noch relativ neu hier und habe eine Frage an euch erfahrenen Anliegen:

Meine Tante fragte mich dieser Tage, sie hätte 100.000 € cash (auf dem Sparbuch) und wollte dies schnellstmöglich anlegen!

Sie möchte das Geld für zehn Jahre anlegen, dann ist die Renten Einstieg

Habt ihr konkrete Ideen?

Auch im Hinblick auf Risikostreuung etc.

Danke für eure Nachrichten

Antwort auf Beitrag Nr.: 49.692.894 von zicozico am 02.05.15 08:04:52Google doch mal die Seite der Sonneninitiative.

Dort gibt es noch 6-8% ohne Risiko.

Eigentlich die einzige Anlage ohne Risiko.

Dort gibt es noch 6-8% ohne Risiko.

Eigentlich die einzige Anlage ohne Risiko.

Bitte vergiss das mit dem risikolos. Keine Investition ist risikolos, gerade wenn einem 6-8% offeriert werden mit keinem Risiko sollte man sehr vorsichtig sein.

Da du dich anscheinend selbst nicht gut genug mit Geldanlagen auskennst und es dann noch um Geld aus der Familie geht, was in 10Jahren gebraucht wird, würde ich mir überlegen, ob du das Verhältnis zu deiner Tante aufs Spiel setzen möchtest. Was passiert, wenn in 10Jahren 25% weniger an Kapital zur Verfüngung stehen?

Schnellstmöglich sollte man sich auch aus dem Kopf schlagen, denn dann neigt man zum überstürtzen Aktionismus und geht falsche Risiken ein, die hinterher sehr teuer werden.

Außerdem hast du uns gar nichts zu den Renditevorstellungen mitgeteilt, die auch eine wesentliche Rolle spielen.

Denk aber dran: Rendite steht immer einem gewissen Risiko entgegen.

Da du dich anscheinend selbst nicht gut genug mit Geldanlagen auskennst und es dann noch um Geld aus der Familie geht, was in 10Jahren gebraucht wird, würde ich mir überlegen, ob du das Verhältnis zu deiner Tante aufs Spiel setzen möchtest. Was passiert, wenn in 10Jahren 25% weniger an Kapital zur Verfüngung stehen?

Schnellstmöglich sollte man sich auch aus dem Kopf schlagen, denn dann neigt man zum überstürtzen Aktionismus und geht falsche Risiken ein, die hinterher sehr teuer werden.

Außerdem hast du uns gar nichts zu den Renditevorstellungen mitgeteilt, die auch eine wesentliche Rolle spielen.

Denk aber dran: Rendite steht immer einem gewissen Risiko entgegen.

Antwort auf Beitrag Nr.: 49.693.398 von marlene9375 am 02.05.15 10:01:54Die "Sonneninitiative" - das einzige Geschäft der Welt ohne Risiko - und das mit 6- bis 8% Rendite! Der war gut! Diese Initiative kannte ich noch gar nicht; die andere sichere Öko-Anlage war ja Prokon:

Antwort auf Beitrag Nr.: 49.692.894 von zicozico am 02.05.15 08:04:52Guten Morgen!

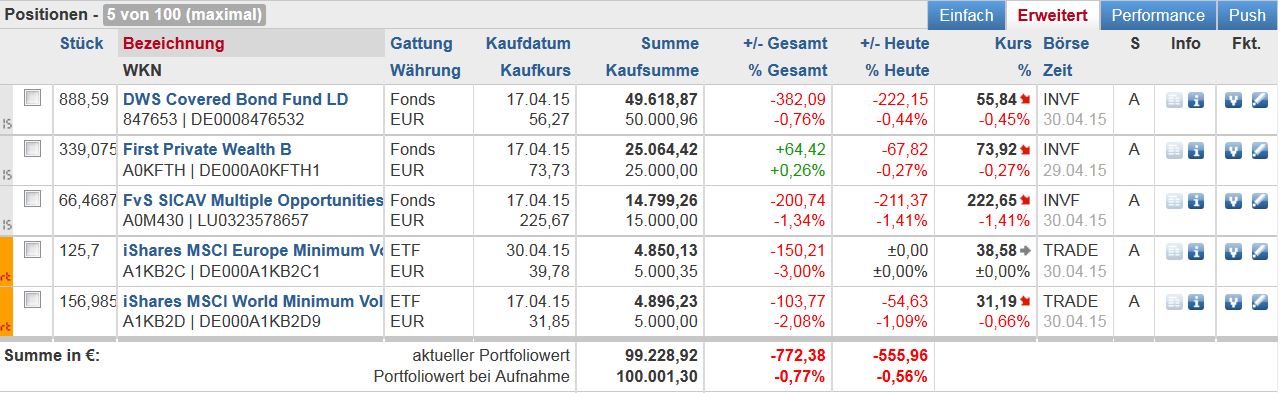

Angesichts der Euphorie um die Emission des DIRK MÜLLER FONDS habe ich im entsprechenden Thread mal ein einfach ein Depot, das relativ gut abzubilden ist, "gebastelt". Startzeitpunkt war der 17.04.15.

Es ist kein Depot, um in 10 Jahren als Millionär aus der Anlage zu gehen; es ist aber - trotz der nur fünf Titel - breit gestreut und sollte die Tante auch in schlechten Zeiten gut schlafen lassen. Und auf Sicht von 10 Jahren sehe ich hier gute Chancen, eine passable Rendite zu erzielen.

Valerie

Valerie

Angesichts der Euphorie um die Emission des DIRK MÜLLER FONDS habe ich im entsprechenden Thread mal ein einfach ein Depot, das relativ gut abzubilden ist, "gebastelt". Startzeitpunkt war der 17.04.15.

Es ist kein Depot, um in 10 Jahren als Millionär aus der Anlage zu gehen; es ist aber - trotz der nur fünf Titel - breit gestreut und sollte die Tante auch in schlechten Zeiten gut schlafen lassen. Und auf Sicht von 10 Jahren sehe ich hier gute Chancen, eine passable Rendite zu erzielen.

Valerie

Valerie Trading Spotlight

Antwort auf Beitrag Nr.: 49.693.398 von marlene9375 am 02.05.15 10:01:54Dort gibt es noch 6-8% ohne Risiko.

Eigentlich die einzige Anlage ohne Risiko.

Eigentlich die einzige Anlage ohne Risiko.

Ich würds auf 10 Jahre so machen.

Berkshire Hathaway Inc. B

Berkshire Hathaway Inc. B

warum fragt deine tante erst jetzt nach anlagetipps, wo weltweit die meisten aktienindizes auf hoechststaenden notieren? die letzten drei wochen im dax mit einem rueckgang von 7,4% seit dem allzeithoch sind nicht der rede wert. bild-zeitung? geissens-werbung?

vielleicht kommt der grosse einbruch innerhalb der naechsten 10 jahre (ganz bestimmt), und deine tante sollte das geld erst beim eintritt ins rentenalter anlegen, und nicht wenn alles teuer ist.

es ist immer und ueberall wieder das gleiche.

vielleicht kommt der grosse einbruch innerhalb der naechsten 10 jahre (ganz bestimmt), und deine tante sollte das geld erst beim eintritt ins rentenalter anlegen, und nicht wenn alles teuer ist.

es ist immer und ueberall wieder das gleiche.

Es scheinen ja hier wirklich einige Leute ein großes Problem mit meinem Statement zur Sonneninitiative zu haben.

Viele Smileys und keine Antworten.

Die Sonneninitiative ist ein eingetragener Verein der auf Schulen und Gebäuden von Kommunen Photovoltaikanlagen positioniert und den Strom dirkt an die Kommunen wieder verkuft.

Jeder kann dort investieren und sich Photovoltaikmodule reservieren ohne das er ein Dach besitzt.

Der Staat bürgt für 20 Jahre dafür.

Was will man mehr.

So jetzt könnt Ihr weiterlachen.

Viele Smileys und keine Antworten.

Die Sonneninitiative ist ein eingetragener Verein der auf Schulen und Gebäuden von Kommunen Photovoltaikanlagen positioniert und den Strom dirkt an die Kommunen wieder verkuft.

Jeder kann dort investieren und sich Photovoltaikmodule reservieren ohne das er ein Dach besitzt.

Der Staat bürgt für 20 Jahre dafür.

Was will man mehr.

So jetzt könnt Ihr weiterlachen.

## 2,9

Wer zahlt eigentlich für deine tolle Rendite?

Lachen werde ich bestimmt nicht.

Seit wann ist derartige Werbung für Spackenvereine hier erlaubt?

Wer zahlt eigentlich für deine tolle Rendite?

Lachen werde ich bestimmt nicht.

Seit wann ist derartige Werbung für Spackenvereine hier erlaubt?

Antwort auf Beitrag Nr.: 49.694.595 von El_Matador am 02.05.15 15:55:28@El Matador:...also ich weiß nicht, ob die nächsten 10 Jahre 100.000€ Cash auf dem Konto die richtige Anlage ist!

Dividendenstarke Aktien, MSCI World ETF, evtl. Asien Fond und bißchen physisch Gold/Silber !

Lass den Märkten noch ein wenig zeit zum Auskotzen und dann kaufst Du sukzessive ein.

Tipp: Schau mal bei Timburg in den Thread rein(Finanzstrategien),dort gibt es gute Ideen für eine Langfristanlage!

Gruß

Lenny

Dividendenstarke Aktien, MSCI World ETF, evtl. Asien Fond und bißchen physisch Gold/Silber !

Lass den Märkten noch ein wenig zeit zum Auskotzen und dann kaufst Du sukzessive ein.

Tipp: Schau mal bei Timburg in den Thread rein(Finanzstrategien),dort gibt es gute Ideen für eine Langfristanlage!

Gruß

Lenny

Um mal ernsthaft zu bleiben. Aus meiner Sicht sollte das Geld festverzinslich angelegt werden. Für Aktien, ETF und Fonds braucht man starke Nerven und Erfahrung.

Beispiel: bei der Diba kann man Zinswachstum für 5 Jahre anlegen mit 0,5% p.a. jährlich leicht steigend. An 2000 EUR pro Monat kommt man sogar ran. Es ist kein Problem davon 10 Stück a 10.000 oder noch breiter zu verteilen, dann ist das fast wie Tagesgeld.

Aktien / Fonds /ETF kann nur Ärger geben. Wenn überhaupt dann vielleicht 10.000 EUR in einen ETF. Aber wenn der 40% fällt möchte ich nicht in der Haut des Neffen stecken.

Zu Sicherheit könnte sie auch 10 bis 20 TEUR in Goldmünzen oder Silbermünzen anlegen. Aber ob es sich dann noch gut schläft...

Eine unternehmerische Beteiligung, egal ob Windpark oder Sonnenenergie erscheint mir bei einem Zeithorizont von nur 10 Jahren wenig sinnvoll. Wie soll das gehen, soll sie in 10 Jahren dann einen Käufer für alte Module suchen?

10 Jahre sind eigentlich selbst für Aktien recht wenig. Daher höchstens minimal was in dem Bereich (also Aktien oder ETF) beimischen.

Beispiel: bei der Diba kann man Zinswachstum für 5 Jahre anlegen mit 0,5% p.a. jährlich leicht steigend. An 2000 EUR pro Monat kommt man sogar ran. Es ist kein Problem davon 10 Stück a 10.000 oder noch breiter zu verteilen, dann ist das fast wie Tagesgeld.

Aktien / Fonds /ETF kann nur Ärger geben. Wenn überhaupt dann vielleicht 10.000 EUR in einen ETF. Aber wenn der 40% fällt möchte ich nicht in der Haut des Neffen stecken.

Zu Sicherheit könnte sie auch 10 bis 20 TEUR in Goldmünzen oder Silbermünzen anlegen. Aber ob es sich dann noch gut schläft...

Eine unternehmerische Beteiligung, egal ob Windpark oder Sonnenenergie erscheint mir bei einem Zeithorizont von nur 10 Jahren wenig sinnvoll. Wie soll das gehen, soll sie in 10 Jahren dann einen Käufer für alte Module suchen?

10 Jahre sind eigentlich selbst für Aktien recht wenig. Daher höchstens minimal was in dem Bereich (also Aktien oder ETF) beimischen.

Antwort auf Beitrag Nr.: 49.694.685 von borazon am 02.05.15 16:25:45Wer zahlt eigentlich für deine tolle Rendite?

Lachen werde ich bestimmt nicht.

Seit wann ist derartige Werbung für Spackenvereine hier erlaubt?

Immer noch nicht kapiert?

OK dann nochmal.

Die Sonneninitiative macht Verträge mit den Kommunen so dass dieser Photovoltaikanlagen auf deren öffentlichen Gebäuden kostenlos positionieren darf.

Die Kommunen kaufen diesen Strom wiederum da er viel billiger ist als vom dortigen Stromversorger.

Also eine win win Situation.

Soweit verstanden???

Finanziert wird dass von den ansässigen Bürgern die das Vorrecht haben dort finanziell einzusteigen.

Da es aber sehr viele ansässige Bürger gibtdie so engstirnig denken wie hier im Forum und sich sagen: "wo ist der Haken sowas gibt es doch gar nicht", bleiben oft einige hundert Module übrig in die man als Nichtansässiger investieren darf.

Das geht über 20 Jahre so und danach wird diese Anlage immer noch Strom erzeugen den die Kommunen gerne weiterhin annehmen da er billiger ist als vom Stromversorger.

Das alles hat nichts mit einer Einspeisevergütung zu tun.

Lachen werde ich bestimmt nicht.

Seit wann ist derartige Werbung für Spackenvereine hier erlaubt?

Immer noch nicht kapiert?

OK dann nochmal.

Die Sonneninitiative macht Verträge mit den Kommunen so dass dieser Photovoltaikanlagen auf deren öffentlichen Gebäuden kostenlos positionieren darf.

Die Kommunen kaufen diesen Strom wiederum da er viel billiger ist als vom dortigen Stromversorger.

Also eine win win Situation.

Soweit verstanden???

Finanziert wird dass von den ansässigen Bürgern die das Vorrecht haben dort finanziell einzusteigen.

Da es aber sehr viele ansässige Bürger gibtdie so engstirnig denken wie hier im Forum und sich sagen: "wo ist der Haken sowas gibt es doch gar nicht", bleiben oft einige hundert Module übrig in die man als Nichtansässiger investieren darf.

Das geht über 20 Jahre so und danach wird diese Anlage immer noch Strom erzeugen den die Kommunen gerne weiterhin annehmen da er billiger ist als vom Stromversorger.

Das alles hat nichts mit einer Einspeisevergütung zu tun.

Antwort auf Beitrag Nr.: 49.694.823 von marlene9375 am 02.05.15 17:43:30Ist ja gut. Bei der Sonneninitiative machen bestimmt ganz tolle Leute mit, die die Welt retten ..

Es ist trotzdem eine Frechheit hier so massiv Werbung dafür zu machen!

Die angegebene Rendite ist, wie ich die Seite verstehe, der prognostizierte Unternehmergewinn und keine Verzinsung. Das Kapital pulverisiert sich für die nächsten 20 Jahre und genau das sucht die Tante des TE bestimmt nicht.

Hier sucht jemand Rat wie Geld für 10 Jahre angelegt werden kann und dann wird massiv für eine Investition von 20 Jahren geworben, die als Unternehmer erfolgt!

Es ist trotzdem eine Frechheit hier so massiv Werbung dafür zu machen!

Die angegebene Rendite ist, wie ich die Seite verstehe, der prognostizierte Unternehmergewinn und keine Verzinsung. Das Kapital pulverisiert sich für die nächsten 20 Jahre und genau das sucht die Tante des TE bestimmt nicht.

Hier sucht jemand Rat wie Geld für 10 Jahre angelegt werden kann und dann wird massiv für eine Investition von 20 Jahren geworben, die als Unternehmer erfolgt!

Antwort auf Beitrag Nr.: 49.693.683 von valerie am 02.05.15 11:17:28Nix gegen Dirk Müller, aber woher sollen denn bei einem Rentenfonds (DWS Coverred Bond Fd) noch Erträge kommen wenn die 10jährigen Swap Renditen bei 0,65% liegen-kürzere Laufzeiten bringen noch weniger. Und wenn die längerfristigen Zinsen wieder steigen winken hier enorme Kursverluste. Absolut nicht der richtige Zeitpunkt um in Europ. Anleihen zu investieren-Finger weg!

Mein Vorschlag: such Dir nen guten Vermögensverwalter mit nachgewiesener Expertise und track record und gib das Geld in ne Vermögensverwaltung mit mittlerem Risiko. Alternativ einige vermögensverwaltende Fonds auswählen, bei denen der Fondsmanager je nach Marktlage die Gewichtung der einzelnen Anlageklassen vornimmt. Gibt's in defensiven, ausgewogenen und Wachstums Varianten-je nach Anlagehorizont und Risikobereitschaft.

Mein Vorschlag: such Dir nen guten Vermögensverwalter mit nachgewiesener Expertise und track record und gib das Geld in ne Vermögensverwaltung mit mittlerem Risiko. Alternativ einige vermögensverwaltende Fonds auswählen, bei denen der Fondsmanager je nach Marktlage die Gewichtung der einzelnen Anlageklassen vornimmt. Gibt's in defensiven, ausgewogenen und Wachstums Varianten-je nach Anlagehorizont und Risikobereitschaft.

Im Bereich alternativer Energien sind von Solarstrom AG bis Biogas Nord Dutzende Firmen in die Pleite geschlittert und bei vielen anderen aus diesem Bereich ist man bisher an einer Pleite knapp vorbei geschlittert. Gutmeinende Anleger haben bei diesen Firmen bisher viel Geld verloren und das wird sich fortsetzen.

Bei den hochverzinsten Genußrechten von Prokon hatte die Öffentlichkeit endlich einmal Notiz davon genommen. Die Beimischung "grüner" Aktien und Anleihen ist höchstens unter ideologischen Gesichtspunkten günstig zu beurteilen. Finger weg von allem, was einen grünen Anstrich hat. Investieren und spenden sollte auch der grünwählende Gutmensch immer schön getrennt halten.

Auch von den derzeit stark beworbenen nachrangigen Darlehen für Firmen aus dem Bereich Solar und Windstromerzeugung ist wegen des starken Mißverhältnisses zwischen Rendite und dem extremen Risiko abzuraten. 2017 wird man Heulen und Zähneklappern hören, wenn die Förderung heruntergeschraubt wurde und keine neuen Aufträge hereinkommen. Die Rückzahlung ist nicht gesichert.

Andere Anlagen im Energiebereich wie die Senior - Anleihen von RWE und E.ON könnte ich derzeit aber auch nicht empfehlen.

Finger weg von den Mittelstandsanleihen mit den so tollen Zinssätzen. Bei Penell kam die Pleite ein halbes Jahr nachdem die Anleihe ausgegeben war, bei Zamek dauerte es nur etwas länger und dann war das Geld futsch. Fonds in diesem Bereich haben mehr Sachkenntnis bei der Auswahl, aber auch da kommen Fehlgriffe vor. In der großen Anzahl an Einzelposten fällt aber die Pleite eines Einzelnen nicht ins Gewicht.

Risikostreuung ist ganz wichtig. Wenn Sie aus den 100.000,- zwanzig Einzelposten à ca. 5.000,- machen, hat der Verlust bei einem einzelnem Papier keine durchschlagende Wirkung.

Bei den hochverzinsten Genußrechten von Prokon hatte die Öffentlichkeit endlich einmal Notiz davon genommen. Die Beimischung "grüner" Aktien und Anleihen ist höchstens unter ideologischen Gesichtspunkten günstig zu beurteilen. Finger weg von allem, was einen grünen Anstrich hat. Investieren und spenden sollte auch der grünwählende Gutmensch immer schön getrennt halten.

Auch von den derzeit stark beworbenen nachrangigen Darlehen für Firmen aus dem Bereich Solar und Windstromerzeugung ist wegen des starken Mißverhältnisses zwischen Rendite und dem extremen Risiko abzuraten. 2017 wird man Heulen und Zähneklappern hören, wenn die Förderung heruntergeschraubt wurde und keine neuen Aufträge hereinkommen. Die Rückzahlung ist nicht gesichert.

Andere Anlagen im Energiebereich wie die Senior - Anleihen von RWE und E.ON könnte ich derzeit aber auch nicht empfehlen.

Finger weg von den Mittelstandsanleihen mit den so tollen Zinssätzen. Bei Penell kam die Pleite ein halbes Jahr nachdem die Anleihe ausgegeben war, bei Zamek dauerte es nur etwas länger und dann war das Geld futsch. Fonds in diesem Bereich haben mehr Sachkenntnis bei der Auswahl, aber auch da kommen Fehlgriffe vor. In der großen Anzahl an Einzelposten fällt aber die Pleite eines Einzelnen nicht ins Gewicht.

Risikostreuung ist ganz wichtig. Wenn Sie aus den 100.000,- zwanzig Einzelposten à ca. 5.000,- machen, hat der Verlust bei einem einzelnem Papier keine durchschlagende Wirkung.

Antwort auf Beitrag Nr.: 49.694.703 von Baldur74 am 02.05.15 16:35:24

wenn Du wirklich ernsthaft bleiben willst, kommst Du an Aktien nicht herum im Niedrigzinsumfeld. Empfehlungen von 0,5% zerstören Kapital. Rechne alleine Inflation und Teuerungsrate über die 10 Jahre gegen, was soll das dann an Mehrwert bringen? Leider denken noch zu viele in diesem Land so verbohrt konservativ, sonst könnte unsere und die Wirtschaft in Europa viel mehr wachsen

wenn Du wirklich ernsthaft bleiben willst, kommst Du an Aktien nicht herum im Niedrigzinsumfeld. Empfehlungen von 0,5% zerstören Kapital. Rechne alleine Inflation und Teuerungsrate über die 10 Jahre gegen, was soll das dann an Mehrwert bringen? Leider denken noch zu viele in diesem Land so verbohrt konservativ, sonst könnte unsere und die Wirtschaft in Europa viel mehr wachsen

Auf 10 Jahre und länger fällt die Vola von Aktien kaum mehr ins Gewicht und Du vergisst dabei auch die recht sicheren Dividenden bei vielen Werten aus den s.g. Blue Chips Regionen

Gruß Bernecker1977

Zitat von Baldur74: Um mal ernsthaft zu bleiben. Aus meiner Sicht sollte das Geld festverzinslich angelegt werden. Für Aktien, ETF und Fonds braucht man starke Nerven und Erfahrung.

Beispiel: bei der Diba kann man Zinswachstum für 5 Jahre anlegen mit 0,5% p.a. jährlich leicht steigend. An 2000 EUR pro Monat kommt man sogar ran. Es ist kein Problem davon 10 Stück a 10.000 oder noch breiter zu verteilen, dann ist das fast wie Tagesgeld.

Aktien / Fonds /ETF kann nur Ärger geben. Wenn überhaupt dann vielleicht 10.000 EUR in einen ETF. Aber wenn der 40% fällt möchte ich nicht in der Haut des Neffen stecken.

Zu Sicherheit könnte sie auch 10 bis 20 TEUR in Goldmünzen oder Silbermünzen anlegen. Aber ob es sich dann noch gut schläft...

Eine unternehmerische Beteiligung, egal ob Windpark oder Sonnenenergie erscheint mir bei einem Zeithorizont von nur 10 Jahren wenig sinnvoll. Wie soll das gehen, soll sie in 10 Jahren dann einen Käufer für alte Module suchen?

10 Jahre sind eigentlich selbst für Aktien recht wenig. Daher höchstens minimal was in dem Bereich (also Aktien oder ETF) beimischen.

wenn Du wirklich ernsthaft bleiben willst, kommst Du an Aktien nicht herum im Niedrigzinsumfeld. Empfehlungen von 0,5% zerstören Kapital. Rechne alleine Inflation und Teuerungsrate über die 10 Jahre gegen, was soll das dann an Mehrwert bringen? Leider denken noch zu viele in diesem Land so verbohrt konservativ, sonst könnte unsere und die Wirtschaft in Europa viel mehr wachsen

wenn Du wirklich ernsthaft bleiben willst, kommst Du an Aktien nicht herum im Niedrigzinsumfeld. Empfehlungen von 0,5% zerstören Kapital. Rechne alleine Inflation und Teuerungsrate über die 10 Jahre gegen, was soll das dann an Mehrwert bringen? Leider denken noch zu viele in diesem Land so verbohrt konservativ, sonst könnte unsere und die Wirtschaft in Europa viel mehr wachsen Auf 10 Jahre und länger fällt die Vola von Aktien kaum mehr ins Gewicht und Du vergisst dabei auch die recht sicheren Dividenden bei vielen Werten aus den s.g. Blue Chips Regionen

Gruß Bernecker1977

Antwort auf Beitrag Nr.: 49.694.595 von El_Matador am 02.05.15 15:55:28 Hallo, zunächst danke für dir an deine Antwort, die mich doch ein wenig irritiert.

Habe ich oder meine betagte Tante irgendwas von Aktien-(Fonds) erwähnt??

ich sprach von Geldanlegen.

Übrigens, zu Deiner Info: Die Bild-Zeitung liegt bei uns zu Hause nicht aus

Habe ich oder meine betagte Tante irgendwas von Aktien-(Fonds) erwähnt??

ich sprach von Geldanlegen.

Übrigens, zu Deiner Info: Die Bild-Zeitung liegt bei uns zu Hause nicht aus

Antwort auf Beitrag Nr.: 49.694.700 von Lennypenny am 02.05.15 16:35:01Daaaanke die!!

Antwort auf Beitrag Nr.: 49.695.210 von zicozico am 02.05.15 20:04:42Bitte...!

Bernecker1977 spricht das aus, was ich mit meinen Beispielen sagen wollte!

Lenny

Bernecker1977 spricht das aus, was ich mit meinen Beispielen sagen wollte!

Lenny

Antwort auf Beitrag Nr.: 49.694.943 von Baldur74 am 02.05.15 18:26:13Es ist trotzdem eine Frechheit hier so massiv Werbung dafür zu machen!

Sag mal ist bei Dir noch alles in Ordnung?

Hier wurde ein Thread eröffnet und sucht Alternativen für eine Geldvermehrung.

Ich habe eine sichere Alternative gegeben und was hast Du?

Nichts.

Also immer schön den Ball flach halten.

Warum soll ich Werbung machen?

Was habe ich davon?

Denk mal vorher nach bevor Du was schreibst.

Ich gebe jedenfalls meine Erfahrung weiter und die sagt das ich auf 15 Dächern investiert bin.

Du bist mir ein richtiger typischer Deutscher Held. Nur Neid und Mißgunst.

Mann was ein Vogel.

Aber ich tue Dir den Gefallen und gehe hier raus. Kannst Ihn gerne weiter beraten.

Scheinst es ja richtig drauf zu haben

Sag mal ist bei Dir noch alles in Ordnung?

Hier wurde ein Thread eröffnet und sucht Alternativen für eine Geldvermehrung.

Ich habe eine sichere Alternative gegeben und was hast Du?

Nichts.

Also immer schön den Ball flach halten.

Warum soll ich Werbung machen?

Was habe ich davon?

Denk mal vorher nach bevor Du was schreibst.

Ich gebe jedenfalls meine Erfahrung weiter und die sagt das ich auf 15 Dächern investiert bin.

Du bist mir ein richtiger typischer Deutscher Held. Nur Neid und Mißgunst.

Mann was ein Vogel.

Aber ich tue Dir den Gefallen und gehe hier raus. Kannst Ihn gerne weiter beraten.

Scheinst es ja richtig drauf zu haben

Antwort auf Beitrag Nr.: 49.695.360 von marlene9375 am 02.05.15 20:35:17marlene...ich finde Deinen Ansatz richtig gut, denn oberstes Gebot bei der Geldanlage ist die Streuung in diversen Assets.

Also, lass Dich nicht beirren!

Lenny

Also, lass Dich nicht beirren!

Lenny

Antwort auf Beitrag Nr.: 49.695.570 von Lennypenny am 02.05.15 21:31:38Eine Streuung des Invests auf 15 Dächer nennen manche Leute Risikostreuung.

Oder sollte das Satire sein?

Oder sollte das Satire sein?

Antwort auf Beitrag Nr.: 49.695.360 von marlene9375 am 02.05.15 20:35:17Mal ne Frage: ist das eingesetzte Kapital denn garantiert? Wenn ja, von wem? Ich meine du besitzt aktuell Anteile an Solarmodulen und diese erzeugen Strom-die Erträge werden ausgeschüttet, auch ok. Aber die Module haben ja nur ne begrenzte Lebensdauer. Schon mal überlegt was passiert wenn diese den Geist aufgeben? Dann sitzt du auf einem riesigen Schrotthaufen wertloser Solarmodule und kannst evtl. für die Entsorgung noch zahlen. Da ist also höchste Vorsicht geboten. Da kauf ich mir lieber ne Aktie mit guter Divi-da habe ich auch jährl. Ausschüttungen, bin flexibel-da jederzeit verkaufbar und steigere meinen Wert i.d.R. noch bei einem Anlagehorizont von 10 Jahren-zwischenzeitliche Schwankungen können jedoch auftreten, das muß einem bewusst sein. Aber das ne gute Dax Aktie in 10 Jahren nur noch Schrottwert besitzt so wie evtl. deine Solarmodule halte ich für eher unwahrscheinlich.

Antwort auf Beitrag Nr.: 49.696.200 von Sweetbull am 03.05.15 03:07:24

man sollte religiöse themen vermeiden - bei windspargel- und brandbeschleunigerbedachungen handelt es sich definitiv um religiös anmutende themen die ich aus glaubensgründen ablehne.

(ich glaube nicht daran)

nur so zum vergleich - ich esse aus glaubensgründen auch keine pilze und muscheln. ich glaube nicht dass die meinem körper gut tun.

"Smalltalksregeln"

... leider führen diskussionen im internet immer häufiger zu richtigen streitgesprächen...man sollte religiöse themen vermeiden - bei windspargel- und brandbeschleunigerbedachungen handelt es sich definitiv um religiös anmutende themen die ich aus glaubensgründen ablehne.

(ich glaube nicht daran)

nur so zum vergleich - ich esse aus glaubensgründen auch keine pilze und muscheln. ich glaube nicht dass die meinem körper gut tun.

Die Vorstellung, daß man heute in einer Zeit extrem niedriger Zinsen und weit überdurchschnittlicher Aktienkurse für die gesamten 100.000 € Papiere kauft und diese 10 Jahre liegenläßt und nach den 10 Jahren ohne weiteren Aufwand Gewinne oberhalb der jeweiligen Inflationsrate realisiert, ist leider eine Illusion.

Den Zahn muß man dem Threaderöffner zicozico ziehen. Alle sprechen vom Anlagenotstand, weil es im Gegensatz zu vergangenen Jahren inzwischen sehr schwer geworden ist, eine risikoarme Anlage mit etwas mehr Rendite zu finden.

Wenn die FED das quantitive easing möglicherweise im Frühherbst dieses Jahres fallenläßt, dann steigen weltweit, auch im Euroraum, die Zinsen wieder an. Die EZB wird sich nämlich mit einer Leitzinserhöhung anschließen. Logischerweise sinken damit die Kurse längerlaufender Anleihen, die auf dem heutigen niedrigem Zinssatz beruhen. Das ist eine Tatsache, an der niemand vorbeikommt. Man streitet höchstens über den Zeitpunkt. Nur der Kauf von Anleihen mit kurzer Laufzeit macht noch Sinn - viel bringen die aber auch nicht- oder der Kauf von Anleihen in Fremdwährungen unter Beachtung des Wechselkursrisikos.

Innerhalb der nächsten 10 Jahre wird es wohl noch mal zu einer Krise kommen wie im Jahr 2000 oder 2008. Dann sollte man nicht voll investiert sein, sondern noch Pulver zum Verschießen haben. Wenn dann alle Friseure und Hausfrauen die Nase voll haben von Aktien, dann kann man wieder Aktien kaufen.

Mit der Hälfte des Betrages könnte man derzeit Tagesgeldhopping auf Euro betreiben. Beispielsweise von Consors über Renault Bank, VW-Bank zu 1822direkt, das bringt derzeit ca. 1,1%. Es heißt dann, daß man alle halbe Jahre die Bank wechseln muß, die gerade das beste Angebot an Zins hat. Das macht natürlich etwas Arbeit. Rumänischen und russischen Banken würde ich aber mein Geld nicht anvertrauen.

Den Zahn muß man dem Threaderöffner zicozico ziehen. Alle sprechen vom Anlagenotstand, weil es im Gegensatz zu vergangenen Jahren inzwischen sehr schwer geworden ist, eine risikoarme Anlage mit etwas mehr Rendite zu finden.

Wenn die FED das quantitive easing möglicherweise im Frühherbst dieses Jahres fallenläßt, dann steigen weltweit, auch im Euroraum, die Zinsen wieder an. Die EZB wird sich nämlich mit einer Leitzinserhöhung anschließen. Logischerweise sinken damit die Kurse längerlaufender Anleihen, die auf dem heutigen niedrigem Zinssatz beruhen. Das ist eine Tatsache, an der niemand vorbeikommt. Man streitet höchstens über den Zeitpunkt. Nur der Kauf von Anleihen mit kurzer Laufzeit macht noch Sinn - viel bringen die aber auch nicht- oder der Kauf von Anleihen in Fremdwährungen unter Beachtung des Wechselkursrisikos.

Innerhalb der nächsten 10 Jahre wird es wohl noch mal zu einer Krise kommen wie im Jahr 2000 oder 2008. Dann sollte man nicht voll investiert sein, sondern noch Pulver zum Verschießen haben. Wenn dann alle Friseure und Hausfrauen die Nase voll haben von Aktien, dann kann man wieder Aktien kaufen.

Mit der Hälfte des Betrages könnte man derzeit Tagesgeldhopping auf Euro betreiben. Beispielsweise von Consors über Renault Bank, VW-Bank zu 1822direkt, das bringt derzeit ca. 1,1%. Es heißt dann, daß man alle halbe Jahre die Bank wechseln muß, die gerade das beste Angebot an Zins hat. Das macht natürlich etwas Arbeit. Rumänischen und russischen Banken würde ich aber mein Geld nicht anvertrauen.

Ein paar 1 Unzen Goldmünzen/Barren würde um die ca. 10 % schon "beimischen". Auf einen Safe würde ICH verzichten. Das Haus/Wohnung ist sicher groß genug um dies zu "verteilen".

Steuerfrei nach 1 Jahr und als "Tafelgeschäft" vielleicht die letzte Möglichkeit noch was "zu retten".

Keine Kaufempfehlung!

Steuerfrei nach 1 Jahr und als "Tafelgeschäft" vielleicht die letzte Möglichkeit noch was "zu retten".

Keine Kaufempfehlung!

Antwort auf Beitrag Nr.: 49.703.580 von TafkaLDS am 04.05.15 15:06:35

Zitat von

nur so zum vergleich - ich esse aus glaubensgründen auch keine pilze und muscheln. ich glaube nicht dass die meinem körper gut tun.[/quote: Hey, habe gerade hier im Thema gelesen, dass du keine Pilze und Muscheln ist, hast du da einige Erkenntnisse, die du mit uns teilen möchtest

Antwort auf Beitrag Nr.: 49.694.943 von Baldur74 am 02.05.15 18:26:13

In einem Sonnenland wie Deutschland sind die Reizwörter "Solar" oder, für die Bildungsnahen, "Photovoltaik" - ausschließlich für diejenigen positiv konnotiert, deren physikalische Kenntnisse durch staatliche Umverteilung außer Kraft gesetzt oder vernebelt wurden.

Zitat von Baldur74: Ist ja gut. Bei der Sonneninitiative machen bestimmt ganz tolle Leute mit, die die Welt retten ..

Es ist trotzdem eine Frechheit hier so massiv Werbung dafür zu machen!

In einem Sonnenland wie Deutschland sind die Reizwörter "Solar" oder, für die Bildungsnahen, "Photovoltaik" - ausschließlich für diejenigen positiv konnotiert, deren physikalische Kenntnisse durch staatliche Umverteilung außer Kraft gesetzt oder vernebelt wurden.

Antwort auf Beitrag Nr.: 49.710.918 von thesi68 am 05.05.15 13:09:49Beobachtungen. wer kennt nicht menschen die nach dem genuss dieser nahrungsmittel probleme hatten?

beides sind schadstoff-filter/-anreicherer.

reicht mir eigentlich als begründung

beides sind schadstoff-filter/-anreicherer.

reicht mir eigentlich als begründung

Antwort auf Beitrag Nr.: 49.692.894 von zicozico am 02.05.15 08:04:52Hi, zicozico,

'sell in may ...' und Du willst kaufen, nicht schlecht !

ad 1) Zeitpunkt

Nach meiner Erfahrung ist der Einstiegszeitpunkt / preis entscheidend für die Gewinne. Wenn es im Mai rumpelt, rumpelt es im Herbst nochmal heftiger. Ich tätige überwiegend im Herbst meine Käufe. Außerdem ist die Dividendensaison fast vorbei.

ad 2)

Die Aufteilung

80 % investieren, 20 % für Abstauber und 'unvorhergesehenes' liegen lassen. Von den 80%, jetzt = 100% ca. 60 bis 70 % in Aktien mit langer vita und passabler Dividende (über 3 %) stecken. Vom Rest des Restes 10 bis 15 % in Goldbarren 5 bis 10 g, keine ! Münzen ! stecken. Kriegt man zu fairen Kursen bei den Herstellern, ich kaufe bei Degussa und Heraeus. Und sind jederzeit zum Tageskurs wieder verkäuflich.

Vom Überbleibsel kann man dann noch Risiko betreiben, sprich Aktien mit junger Lebensdauer, aber aussichtsreicher Zukunft.

ad 3)

Zeit nehmen, auf den Hosenboden setzen und suchen. Anregungen gibts in Timburgs Langfristdepot-sräd.

Von Anleihen hab ich keine Ahnung, Fonds lehne ich wegen der überteuerten Gebühren ab.

viel Spaß und Erfolg

A.

'sell in may ...' und Du willst kaufen, nicht schlecht !

ad 1) Zeitpunkt

Nach meiner Erfahrung ist der Einstiegszeitpunkt / preis entscheidend für die Gewinne. Wenn es im Mai rumpelt, rumpelt es im Herbst nochmal heftiger. Ich tätige überwiegend im Herbst meine Käufe. Außerdem ist die Dividendensaison fast vorbei.

ad 2)

Die Aufteilung

80 % investieren, 20 % für Abstauber und 'unvorhergesehenes' liegen lassen. Von den 80%, jetzt = 100% ca. 60 bis 70 % in Aktien mit langer vita und passabler Dividende (über 3 %) stecken. Vom Rest des Restes 10 bis 15 % in Goldbarren 5 bis 10 g, keine ! Münzen ! stecken. Kriegt man zu fairen Kursen bei den Herstellern, ich kaufe bei Degussa und Heraeus. Und sind jederzeit zum Tageskurs wieder verkäuflich.

Vom Überbleibsel kann man dann noch Risiko betreiben, sprich Aktien mit junger Lebensdauer, aber aussichtsreicher Zukunft.

ad 3)

Zeit nehmen, auf den Hosenboden setzen und suchen. Anregungen gibts in Timburgs Langfristdepot-sräd.

Von Anleihen hab ich keine Ahnung, Fonds lehne ich wegen der überteuerten Gebühren ab.

viel Spaß und Erfolg

A.

Antwort auf Beitrag Nr.: 49.717.929 von Astgabel13 am 06.05.15 08:05:58Vom Rest des Restes 10 bis 15 % in Goldbarren 5 bis 10 g, keine ! Münzen ! stecken. Kriegt man zu fairen Kursen bei den Herstellern, ich kaufe bei Degussa und Heraeus. Und sind jederzeit zum Tageskurs wieder verkäuflich.

Der Aufschlag einer kleinen 5 / 10 g Münze ist aber entscheidend schlechter als bei der gängigen Größe von 1 Unze ca. 31 Gramm.

Preisstand 20.29 Uhr - www. gold.de

1/4 Unze Krügerrand 2015 Ankauf 278,88 € Verkauf 286,50 €

1 Unze Ankauf 1.063,34 € Verkauf 1.081,67 €

------ Barren sind allerdings leicht günstiger.

Der Aufschlag einer kleinen 5 / 10 g Münze ist aber entscheidend schlechter als bei der gängigen Größe von 1 Unze ca. 31 Gramm.

Preisstand 20.29 Uhr - www. gold.de

1/4 Unze Krügerrand 2015 Ankauf 278,88 € Verkauf 286,50 €

1 Unze Ankauf 1.063,34 € Verkauf 1.081,67 €

------ Barren sind allerdings leicht günstiger.

die klassische angeblich jüdische Regel der Geldanlage ist 30-30-30-10

das heisst 30% Firmenanteile, 30% Land und 30% Gold, 10% Bargeld für Notfälle und Schnäppchen

ich würde für 30000€ bspw. dann einen Imbisstand inklusive Standmiete Strom Wasser Aussentische Bänke usw. in guter Lage vor einem Baumarkt oder so ausgeben, 30000€ für ein teilvermietetes Mehrfamilienhaus in Ostdeutschland und 30000€ für Goldbarren oder Münzen wenn man sie für höchstens 3% über Weltmarktpreis bekommt

wenn es gut läuft erwirtschaftet der arbeitslose Neffe mit dem (in Grünwählerlagen evtl. veganen) Würstelstand 1000€ Miete nach Steuern pro Monat und das Haus im Osten wirft auch 500€ nach Steuern ab. Gold als Versicherung

10000€ bar zuhause in der Matratze neben den Goldbarren

ob man die 10000€ jetzt in Forint oder sonstwas wechselt ist Ermessenssache

das heisst 30% Firmenanteile, 30% Land und 30% Gold, 10% Bargeld für Notfälle und Schnäppchen

ich würde für 30000€ bspw. dann einen Imbisstand inklusive Standmiete Strom Wasser Aussentische Bänke usw. in guter Lage vor einem Baumarkt oder so ausgeben, 30000€ für ein teilvermietetes Mehrfamilienhaus in Ostdeutschland und 30000€ für Goldbarren oder Münzen wenn man sie für höchstens 3% über Weltmarktpreis bekommt

wenn es gut läuft erwirtschaftet der arbeitslose Neffe mit dem (in Grünwählerlagen evtl. veganen) Würstelstand 1000€ Miete nach Steuern pro Monat und das Haus im Osten wirft auch 500€ nach Steuern ab. Gold als Versicherung

10000€ bar zuhause in der Matratze neben den Goldbarren

ob man die 10000€ jetzt in Forint oder sonstwas wechselt ist Ermessenssache

Antwort auf Beitrag Nr.: 49.726.254 von Robert_Reichschwein am 06.05.15 21:47:24"30000€ für ein teilvermietetes Mehrfamilienhaus in Ostdeutschland und das Haus im Osten wirft auch 500€ nach Steuern (pro Monat) ab."

Zur fünffachen Jahreskaltmiete (nach Steuern !) würde ich unbesehen jede vermietete Immobilie im Osten kaufen. Unser junger Freund Robert hat wirklich seltsame Vorstellungen von Preisen für Immobilien. Ein Objekt mit 12-facher Jahreskaltmiete (vor Steuern !) ist derzeit nur zu erhalten, wenn dringender und sehr großer Renovierungsbedarf vorliegt oder die Besitzverhältnisse nicht endgültig geklärt sind.

Die Goldbeimischung sollte nach alter Regel 5 bis 10% des freien Vermögens betragen und nicht die von Robert erwähnten 30%. Aber dazu habe ich keinen alten Juden befragt.

Eine Cashquote von 10% kann nicht falsch sein, wobei ein Umtausch des gesamten Betrages in ungarische Forint nicht meine Zustimmung findet. Neben Euro könnte man auch DKK, CHF, GBP oder USD beimischen. Man sollte jedoch in regelmäßigen Abständen diese Länder besuchen, um die Scheine nicht veralten zu lassen. Die Aufbewahrung in einem Bankschließfach erscheint mir sicherer als in der Matratze.

Zur fünffachen Jahreskaltmiete (nach Steuern !) würde ich unbesehen jede vermietete Immobilie im Osten kaufen. Unser junger Freund Robert hat wirklich seltsame Vorstellungen von Preisen für Immobilien. Ein Objekt mit 12-facher Jahreskaltmiete (vor Steuern !) ist derzeit nur zu erhalten, wenn dringender und sehr großer Renovierungsbedarf vorliegt oder die Besitzverhältnisse nicht endgültig geklärt sind.

Die Goldbeimischung sollte nach alter Regel 5 bis 10% des freien Vermögens betragen und nicht die von Robert erwähnten 30%. Aber dazu habe ich keinen alten Juden befragt.

Eine Cashquote von 10% kann nicht falsch sein, wobei ein Umtausch des gesamten Betrages in ungarische Forint nicht meine Zustimmung findet. Neben Euro könnte man auch DKK, CHF, GBP oder USD beimischen. Man sollte jedoch in regelmäßigen Abständen diese Länder besuchen, um die Scheine nicht veralten zu lassen. Die Aufbewahrung in einem Bankschließfach erscheint mir sicherer als in der Matratze.

Tante hat 100000€ zum Anlegen

Willkommen in der Märchenstunde!

In regelmäßigen Abständen tauchen solche Postings auf.

Willkommen in der Märchenstunde!

In regelmäßigen Abständen tauchen solche Postings auf.

Antwort auf Beitrag Nr.: 49.726.467 von nickelich am 06.05.15 22:24:48

Von dieser 30-30-30-10 Regel habe ich auch noch nie gehört.

Ich persönlich finde auch, dass diese nicht attraktiv ist.

30% Firmenanteile - gehe ich mit

30% Land - wenn man mal etwas Geld übrig hat uns sich theoretisch 2,5 Quadratmeter leisten kann wird es

schwer diese irgendwo von einem großen Anwesen abzuknipsen. Vor allem muss ja auch jedes mal

der Zaun versetzt werden. Darum würdest du sicher auch nur kaufen, wenn du dir mehr Land

kaufen kannst, ja aber das kostet und ist doch alles umständig.

30% Gold - oh man, totes Kapital. Keine Rendite, ständig Sorgen um Diebstahl. Das Argument mit der

Versicherung lese ich nur zu oft, ist aber für mich Quatsch. Erstens wissen die Leute in solchen

Situationen nicht sofort Bescheid, was mit dem Gold anzufangen ist. Zumal du, bis sie es kapiert

haben dein Gold in Lebensmittel eintauschen musstest. Meine Versicherung: Ein voller Kühlschrank

und unverderbliche Lebensmittel in der Speisekammer. Wenn wirklich furchtbare Zeiten kommen,

greift auch keine Versicherung mehr

10% Bargeld - die liegen aber nicht bei dir zu Hause rum, hoffe ich doch. Liquide Mittel sind wichtig, aber bitte

auf dem Konto

Schnäppsle - war in der Geschichte der Menschheit noch nie verkehrt.

Ich setze auf ein weniger starres Portfolio, mal sind jene Assets mehr gewichtet, mal andere.

30% Firmenbeteiligungen (quer Beet - DAX, Dow Jones, eigene Auswahl)

30% Immobilienbeteiligungen (über Aktien von Immobilienunternehmen wie Deutsche Wohnen aber auch über Neo

Investing, da ist meines die Bergfürst Bank ganz gut aufgestellt, wenn ich mal für 250 Euro

Immobilienbeteiligungen kaufen möchte ideal.)

30% Anleihen nein, keine Staatsanleihen sondern Unternehmensanleihen

5% Tagesgeld ja, ich weiß schlecht verzinst usw., aber wenn ich cash brauche, kann ich schnell drauf zugreifen

die restlichen 5% bleiben übrig und verteilen sich meist gleichmäßig auf die ersten drei Nennungen.

Edelmetalle bringen keine Rendite, im Gegenteil sie kosten nur. Mine persönliche 30-30-30

Zitat von Robert_Reichschwein: die klassische angeblich jüdische Regel der Geldanlage ist 30-30-30-10

das heisst 30% Firmenanteile, 30% Land und 30% Gold, 10% Bargeld für Notfälle und Schnäppchen

ich würde für 30000€ bspw. dann einen Imbisstand inklusive Standmiete Strom Wasser Aussentische Bänke usw. in guter Lage vor einem Baumarkt oder so ausgeben, 30000€ für ein teilvermietetes Mehrfamilienhaus in Ostdeutschland und 30000€ für Goldbarren oder Münzen wenn man sie für höchstens 3% über Weltmarktpreis bekommt

wenn es gut läuft erwirtschaftet der arbeitslose Neffe mit dem (in Grünwählerlagen evtl. veganen) Würstelstand 1000€ Miete nach Steuern pro Monat und das Haus im Osten wirft auch 500€ nach Steuern ab. Gold als Versicherung

10000€ bar zuhause in der Matratze neben den Goldbarren

ob man die 10000€ jetzt in Forint oder sonstwas wechselt ist Ermessenssache

Von dieser 30-30-30-10 Regel habe ich auch noch nie gehört.

Ich persönlich finde auch, dass diese nicht attraktiv ist.

30% Firmenanteile - gehe ich mit

30% Land - wenn man mal etwas Geld übrig hat uns sich theoretisch 2,5 Quadratmeter leisten kann wird es

schwer diese irgendwo von einem großen Anwesen abzuknipsen. Vor allem muss ja auch jedes mal

der Zaun versetzt werden. Darum würdest du sicher auch nur kaufen, wenn du dir mehr Land

kaufen kannst, ja aber das kostet und ist doch alles umständig.

30% Gold - oh man, totes Kapital. Keine Rendite, ständig Sorgen um Diebstahl. Das Argument mit der

Versicherung lese ich nur zu oft, ist aber für mich Quatsch. Erstens wissen die Leute in solchen

Situationen nicht sofort Bescheid, was mit dem Gold anzufangen ist. Zumal du, bis sie es kapiert

haben dein Gold in Lebensmittel eintauschen musstest. Meine Versicherung: Ein voller Kühlschrank

und unverderbliche Lebensmittel in der Speisekammer. Wenn wirklich furchtbare Zeiten kommen,

greift auch keine Versicherung mehr

10% Bargeld - die liegen aber nicht bei dir zu Hause rum, hoffe ich doch. Liquide Mittel sind wichtig, aber bitte

auf dem Konto

Schnäppsle - war in der Geschichte der Menschheit noch nie verkehrt.

Ich setze auf ein weniger starres Portfolio, mal sind jene Assets mehr gewichtet, mal andere.

30% Firmenbeteiligungen (quer Beet - DAX, Dow Jones, eigene Auswahl)

30% Immobilienbeteiligungen (über Aktien von Immobilienunternehmen wie Deutsche Wohnen aber auch über Neo

Investing, da ist meines die Bergfürst Bank ganz gut aufgestellt, wenn ich mal für 250 Euro

Immobilienbeteiligungen kaufen möchte ideal.)

30% Anleihen nein, keine Staatsanleihen sondern Unternehmensanleihen

5% Tagesgeld ja, ich weiß schlecht verzinst usw., aber wenn ich cash brauche, kann ich schnell drauf zugreifen

die restlichen 5% bleiben übrig und verteilen sich meist gleichmäßig auf die ersten drei Nennungen.

Antwort auf Beitrag Nr.: 49.726.467 von nickelich am 06.05.15 22:24:48lieber nickelich, es gibt tatsächlich manchmal immer noch Schnäppchen

natürlich muss man Immos erhalten

oder Hausgeld zahlen

'there is no free meal'

oder doch

Forint erscheinen mir angesichts der Kaufkraft derzeit billig

kann natürlich auch sein dass Forint noch schlechter sind als €

wollte angesichts diesen Märchenbeitrages mal darauf hinweisen dass es verschiedene Ansätze gibt

Die Tante kann sich für die 30000€ auch eine Garage oder 2 Tiefgaragenplätze in Frankfurt City kaufen

ist auch immer vermietbar ohne grosse renovieren zu müssen

oder zwei Hektar Kartoffelacker in Osthessen

dürfte zumindest die Inflation schlagen

Problem ist halt das Vorkaufsrecht für Landwirte deswegen besser die Stellplätze

natürlich muss man Immos erhalten

oder Hausgeld zahlen

'there is no free meal'

oder doch

Forint erscheinen mir angesichts der Kaufkraft derzeit billig

kann natürlich auch sein dass Forint noch schlechter sind als €

wollte angesichts diesen Märchenbeitrages mal darauf hinweisen dass es verschiedene Ansätze gibt

Die Tante kann sich für die 30000€ auch eine Garage oder 2 Tiefgaragenplätze in Frankfurt City kaufen

ist auch immer vermietbar ohne grosse renovieren zu müssen

oder zwei Hektar Kartoffelacker in Osthessen

dürfte zumindest die Inflation schlagen

Problem ist halt das Vorkaufsrecht für Landwirte deswegen besser die Stellplätze

und das MFH gibt es

sind aber nur noch 330€/monat nach Abzug der Grundsteuern

und natürlich kann man renovieren wenn man will

täte dem Haus sicher gut

kostet jetzt auch mehr 38000€

wer Schnäppchen sucht wird sie finden

für die meisten dürfte aber der Tiefgaragenplatz praktikabler sein

besser die Immos in der Nähe als weit weg

und arbeit machen sie immer

sind aber nur noch 330€/monat nach Abzug der Grundsteuern

und natürlich kann man renovieren wenn man will

täte dem Haus sicher gut

kostet jetzt auch mehr 38000€

wer Schnäppchen sucht wird sie finden

für die meisten dürfte aber der Tiefgaragenplatz praktikabler sein

besser die Immos in der Nähe als weit weg

und arbeit machen sie immer

Antwort auf Beitrag Nr.: 49.692.894 von zicozico am 02.05.15 08:04:52Ich empfehle eine Banken-Anleihe, WKN A1HTSL, Kurslimit 87,5 in Stuttgart, nominal 100.000 Euro. Effektivzins 8%. Rating von Moody's ist Ba1.

Diese Anlage ist einigermaßen seriös und bringt dennoch eine herausragende Rendite. Ich würde sogar sagen, es findet sich zur Zeit kein besserer Bond mit diesem Rating.

Aktien würde ich momentan nur sehr selektiv betrachten.

Diese Anlage ist einigermaßen seriös und bringt dennoch eine herausragende Rendite. Ich würde sogar sagen, es findet sich zur Zeit kein besserer Bond mit diesem Rating.

Aktien würde ich momentan nur sehr selektiv betrachten.

Die WKN A1HTSL der Raiffeisenlandesbank Niederösterreich hat eine Stückelung von 100.000 €, das nennt man doppelte Kindersicherung, weil Kleinanleger - wie die Tante mit ihren 100.000,- - sich nicht daran vergreifen sollen. Das Risiko sollte immer verteilt werden und dies wäre ein nicht zu rechtfertigendes Klumpenrisiko.

Diese Anleihe ist ein Tier2 und nachrangig. Bei Verlusten kann m.E. nicht nur der Kupon ausfallen, auch der Nennwert kann herabgeschrieben werden. Dann bekommt man nicht den Nennwert zurückgezahlt sondern erheblich weniger.

In Österreichs Bankenlandschaft hat es kräftig gescheppert. Die Krise der Hypo-Alpe-Adria mit der Bad Bank Heta ist noch nicht ausgestanden. Inwieweit die Raiffeisen Niederösterreich ebenso wie die Raiffeisen International Sitz Österreich betroffen sind, wissen nur Insider. Die Österreichische Volksbank hat es bös erwischt, wie der Kurs der WKN A0TUQG zeigt. Der letzte Handel fand zu 0,65% des Nennwertes statt. Das ist allerdings ein verwandtes Tier1 und kein Tier2.

Gewinnabhängige Bankenpapiere aus Österreich fassen derzeit nur Insider und Hassardeure an.

Diese Anleihe ist ein Tier2 und nachrangig. Bei Verlusten kann m.E. nicht nur der Kupon ausfallen, auch der Nennwert kann herabgeschrieben werden. Dann bekommt man nicht den Nennwert zurückgezahlt sondern erheblich weniger.

In Österreichs Bankenlandschaft hat es kräftig gescheppert. Die Krise der Hypo-Alpe-Adria mit der Bad Bank Heta ist noch nicht ausgestanden. Inwieweit die Raiffeisen Niederösterreich ebenso wie die Raiffeisen International Sitz Österreich betroffen sind, wissen nur Insider. Die Österreichische Volksbank hat es bös erwischt, wie der Kurs der WKN A0TUQG zeigt. Der letzte Handel fand zu 0,65% des Nennwertes statt. Das ist allerdings ein verwandtes Tier1 und kein Tier2.

Gewinnabhängige Bankenpapiere aus Österreich fassen derzeit nur Insider und Hassardeure an.

Halte dich von der Börse fern - wenn du keine Erfahrung hast.

Ansonsten nimm einen ETF - am besten mit Dividenden-Aristrokaten.

Berkshire Hathaway Inc. B ist sicherlich eine sehr gute Wahl, die sind in Sich sehr breit aufgestellt - fast wie ein Fond mit Top-Unternehmen, da braucht man auch keine Diversifizierung mehr.

Das Hauptproblem wird sein, dass bei einer Anlage am Kapitalmarkt - egal in welcher Form - man nie sicher sein kann, wieviel eine Veräußerung zu einem festen Zeitpunkt in der Zukunft bringt, sprich wenn du wieder Bares brauchst.

Alternative wäre ein Fond mit hoher Dividenden-Ausschüttung. Du kannst dan die Dividenden als Zubrot zur Rente nehmen ohne den Verkaufsdruck zu haben und ohne die Substanz zu mindern. Da hättest du - wenn die Kurse gerade unvorteilhaft für eine Veräußerung sind - zumindest einen "relativ sicheren" Cash-Flow.

Hier sind ETFs meist besser, weil geringere Gebühren.

Ich würde immer einen Split empfehlen:

1/3 Tagesgeld oder Festgeld

1/3 Berkshire Hathaway Inc. B

1/3 Dividenden-Fond oder ETF

Dann bist du in der Rückwandlung in Cash - wenn benötigt - auch flexibel, hast einen konstanten Bar-Mittel Zufluss und bist relativ gut vor Inflation geschützt.

Wenn man Berkshire Hathaway Inc. B in Betracht zieht, muss man zusätzlich noch die Währungsschwankungen bedenken...

Ansonsten nimm einen ETF - am besten mit Dividenden-Aristrokaten.

Berkshire Hathaway Inc. B ist sicherlich eine sehr gute Wahl, die sind in Sich sehr breit aufgestellt - fast wie ein Fond mit Top-Unternehmen, da braucht man auch keine Diversifizierung mehr.

Das Hauptproblem wird sein, dass bei einer Anlage am Kapitalmarkt - egal in welcher Form - man nie sicher sein kann, wieviel eine Veräußerung zu einem festen Zeitpunkt in der Zukunft bringt, sprich wenn du wieder Bares brauchst.

Alternative wäre ein Fond mit hoher Dividenden-Ausschüttung. Du kannst dan die Dividenden als Zubrot zur Rente nehmen ohne den Verkaufsdruck zu haben und ohne die Substanz zu mindern. Da hättest du - wenn die Kurse gerade unvorteilhaft für eine Veräußerung sind - zumindest einen "relativ sicheren" Cash-Flow.

Hier sind ETFs meist besser, weil geringere Gebühren.

Ich würde immer einen Split empfehlen:

1/3 Tagesgeld oder Festgeld

1/3 Berkshire Hathaway Inc. B

1/3 Dividenden-Fond oder ETF

Dann bist du in der Rückwandlung in Cash - wenn benötigt - auch flexibel, hast einen konstanten Bar-Mittel Zufluss und bist relativ gut vor Inflation geschützt.

Wenn man Berkshire Hathaway Inc. B in Betracht zieht, muss man zusätzlich noch die Währungsschwankungen bedenken...

Antwort auf Beitrag Nr.: 49.733.151 von sw23456 am 07.05.15 16:18:33Omg-ich kann nur raten die Finger von Österr. Bankanleihen zu lassen. Dort gährt es gewaltig und Österreich hat schließlich auch die Heta fallen lassen, was erhebliche Verluste für Anleihenbesitzer bedeutete. Außerdem hat die Raiba NÖ auch Heta Anleihen und ist dadurch letztes Jahr in die Verlustzone geschlittert. Am besten mal googeln-da findet man noch viele "schöne" Dinge über die Raiba NÖ.

Antwort auf Beitrag Nr.: 49.739.649 von Sweetbull am 08.05.15 12:06:46

Google doch erstmal selbst, bevor du so halbgares Zeug schreibst. Der Raiffeisen-Sektor in Österreich hat so gut wie keine Probleme mit Heta und ist auch mit Heta überhaupt nicht vergleichbar. Schon eher mit dem Volksbanken-Sektor in Deutschland inkl. DZ-Bank. Gewisse Probleme gab es mit dem osteuropäischen Geschäft, dies ist aber inzwischen im Griff. Deshalb sind die Anleihen-Kurse ja so einmalig günstig.

Zitat von Sweetbull: Außerdem hat die Raiba NÖ auch Heta Anleihen und ist dadurch letztes Jahr in die Verlustzone geschlittert. Am besten mal googeln-da findet man noch viele "schöne" Dinge über die Raiba NÖ.

Google doch erstmal selbst, bevor du so halbgares Zeug schreibst. Der Raiffeisen-Sektor in Österreich hat so gut wie keine Probleme mit Heta und ist auch mit Heta überhaupt nicht vergleichbar. Schon eher mit dem Volksbanken-Sektor in Deutschland inkl. DZ-Bank. Gewisse Probleme gab es mit dem osteuropäischen Geschäft, dies ist aber inzwischen im Griff. Deshalb sind die Anleihen-Kurse ja so einmalig günstig.

Antwort auf Beitrag Nr.: 49.740.258 von sw23456 am 08.05.15 13:20:00

Da die Stückelung ja 100.000 beträgt würde er oder die Tante alles mehr oder weniger auf eine Karte setzen. Da würde ich ganz ehrlich gesagt nicht mehr gut schlafen, noch dazu wenn es nicht mein Geld ist, sondern von meiner Tante.

Da die Stückelung ja 100.000 beträgt würde er oder die Tante alles mehr oder weniger auf eine Karte setzen. Da würde ich ganz ehrlich gesagt nicht mehr gut schlafen, noch dazu wenn es nicht mein Geld ist, sondern von meiner Tante.

Antwort auf Beitrag Nr.: 49.740.288 von 1erhart am 08.05.15 13:23:31Schon recht. Aber im Vergleich zu dem, was bisher hier so geboten wurde, stehe ich zu meinem Vorschlag. Index-Fonds sind z.B. viel riskanter. Goldmünzen halte ich ebenfalls für Quark. Die 8% Effektivzins auf diesen Bond erklären sich auch und gerade mit der großen Stückelung. Es finden sich andere Raiffeisen-Bonds, z.B. die A1HKTU oder die A1HBAM in 1.000er-Stückelung, dort liegt der Effektivzins aber nur noch bei 4-5%. Meine These ist, dass die A1HTSL über kurz oder lang ebenfalls dort einpendelt. Dann verkaufen wir sie und dritteln dann das Vermögen, so wie es hier alle empfehlen...

Antwort auf Beitrag Nr.: 49.740.519 von sw23456 am 08.05.15 13:48:27

Okay das wäre natürlich eine Möglichkeit, wurde ja auch mehr oder weniger in anderen Foren durchgesprochen.

Hatte die A1HBAM ja selbst einige Zeit im Depot nach dem Absturz damals, ist ja noch gar nicht so lange her. Allerdings etwas zu früh entsorgt.

Okay das wäre natürlich eine Möglichkeit, wurde ja auch mehr oder weniger in anderen Foren durchgesprochen.

Hatte die A1HBAM ja selbst einige Zeit im Depot nach dem Absturz damals, ist ja noch gar nicht so lange her. Allerdings etwas zu früh entsorgt.

Antwort auf Beitrag Nr.: 49.740.585 von 1erhart am 08.05.15 13:57:49

Ich meine es gibt auch ganz tolle Plattformen, mit noch spannenderen Crowdinvesting-Projekten.

Ich persönlich habe sehr gute Erfahrungen gemacht, ganz gleich ob Aktien von innovativen Startups oder Immobilienbeteiligungen. Hoffe ja, dass sich darunter ein zukünftiges Blue Chip befindet.

Crowdinvesting

...oder man könnte der Tante auch die Möglichkeit des Crwodinvestings vorschlagen.Ich meine es gibt auch ganz tolle Plattformen, mit noch spannenderen Crowdinvesting-Projekten.

Ich persönlich habe sehr gute Erfahrungen gemacht, ganz gleich ob Aktien von innovativen Startups oder Immobilienbeteiligungen. Hoffe ja, dass sich darunter ein zukünftiges Blue Chip befindet.

Antwort auf Beitrag Nr.: 49.740.258 von sw23456 am 08.05.15 13:20:00Ich kann nur davon warnen das Geld der Tante in diesen Bond anzulegen. Die Österr. Banken haben Probleme und der Staat wird sie-wie die Heta-im Zweifelsfall nicht stützen, sondern die Gläubiger zur Rechenschaft ziehen. Außerdem weißt das Rating der Anleihe mit Ba auf ein spekulatives Invest mit erheblichem Kreditrisiko hin und Nachrang bedeutet, dass im Schadensfall zuerst alle anderen Gläubiger bedient werden und falls dann noch was übrig bleibt erhalten die Nachrang Gläubiger evtl. noch etwas. Sollten Probleme auftauchen rauschen solche Bonds in die Tiefe und es finden sich auch keine Käufer!

Du kannst ja gerne darin investieren, aber diese Anleihe einem Börsenneuling zu empfehlen finde ich grob fahrlässig.

Du kannst ja gerne darin investieren, aber diese Anleihe einem Börsenneuling zu empfehlen finde ich grob fahrlässig.

Was glaubt ihr eigentlich was mit euren Dividendenaristokraten passiert wenn die Zinsen wieder anziehen? Das ist ne einzige Blase, dieser Run auf Dividendenaktien. In den 70ern hatte KEIN SCHWEIN Dividendenaktien weil man risikolos 10% mit Staatsanleihen machen konnte, DA musste man kaufen. Aber bitte nicht heute, wo für diese Aktien wahnwitzige Preise bezahlt werden.

Antwort auf Beitrag Nr.: 49.744.809 von Kettenfett am 08.05.15 23:38:44...aber Zinsen in diesen Spheren wird sich kaum ein Staat mehr leisten können!

Nicht mal annähernd! Eine Zinsanhebung im Amiland ist doch nur Alibi.

Lenny

Nicht mal annähernd! Eine Zinsanhebung im Amiland ist doch nur Alibi.

Lenny

Antwort auf Beitrag Nr.: 49.742.208 von Sweetbull am 08.05.15 16:45:05

1. Ich habe selbst in die A1HTSL investiert und bereue es durchaus nicht.

2. Es geht hier um Börsentips, nicht um nahezu zinsloses Festgeld. Jede Anlage birgt Chancen und Risiken. Es geht darum, etwas zu finden, wo das Verhältnis Chancen / Risiken attraktiv erscheint.

3. Ich bin durchaus bereit, mit der Tante einen Anlageberatungsvertrag mit einer ordentlichen Haftungsklausel abzuschließen. Der Vertrag kostet natürlich etwas. Wenn sie hinterher meint, ich hätte "grob fahrlässig" gehandelt, kann sie mich gerne verklagen.

4. Was schlägst du denn als Alternative zum Sparbuch vor?

Zitat von Sweetbull: Du kannst ja gerne darin investieren, aber diese Anleihe einem Börsenneuling zu empfehlen finde ich grob fahrlässig.

1. Ich habe selbst in die A1HTSL investiert und bereue es durchaus nicht.

2. Es geht hier um Börsentips, nicht um nahezu zinsloses Festgeld. Jede Anlage birgt Chancen und Risiken. Es geht darum, etwas zu finden, wo das Verhältnis Chancen / Risiken attraktiv erscheint.

3. Ich bin durchaus bereit, mit der Tante einen Anlageberatungsvertrag mit einer ordentlichen Haftungsklausel abzuschließen. Der Vertrag kostet natürlich etwas. Wenn sie hinterher meint, ich hätte "grob fahrlässig" gehandelt, kann sie mich gerne verklagen.

4. Was schlägst du denn als Alternative zum Sparbuch vor?

Antwort auf Beitrag Nr.: 49.745.691 von sw23456 am 09.05.15 10:33:17Meinen Vorschlag für die Tante habe ich auf Seite 1 oder 2 bereits geschrieben-am besten sucht Sie sich nen guten und bewährten Vermögensverwalter mit nachweisbarem track record. Die Anlage sollte betreut werden um ggfalls Veränderungen vorzunehmen. Die Zeiten sind vorbei, da man einmal gekauft und bis zum St. Nimmerleinstag gehalten hat. Und gerade die neue EU Bankenabwicklungs Richtlinie unterstützt ja die Abwicklung von notleidenden Banken-es wird und kann nicht alles und jeder gerettet werden. Von daher gilt besondere Vorsicht vor unbesicherten Bank Anleihen. Da sehe ich bei ner nachweislich beständig zahlenden Dividendenaktie weniger Risiko.

Ob die Tante den Vertrag mit Dir unterschreiben wird wage ich zu bezweifeln-du musst ihr klipp und klar schriftl. mitteilen, dass ein Totalverlust nicht ausgeschlossen werden kann. Sie möchte im Ruhestand ja von dem Geld leben und nicht vorher ihr hart erspartes Geld fahrlässig verzocken...

Ob die Tante den Vertrag mit Dir unterschreiben wird wage ich zu bezweifeln-du musst ihr klipp und klar schriftl. mitteilen, dass ein Totalverlust nicht ausgeschlossen werden kann. Sie möchte im Ruhestand ja von dem Geld leben und nicht vorher ihr hart erspartes Geld fahrlässig verzocken...

Antwort auf Beitrag Nr.: 49.745.850 von Sweetbull am 09.05.15 10:57:03Nun, da wird dein Rat mit dem Vermögensverwalter auch nichts helfen. Der nimmt auf jeden Fall fette Gebühren, auch wenn die Anlagen ins Minus fallen. Eine Garantie, dass sich irgendetwas positiv entwickelt, gibt er auch nicht. Du kennst die Statistiken, wieviel Prozent der aktiv gemanagten Fonds - nach Gebühren - nicht einmal den Index schaffen.

Ein Totalverlustrisiko hat die Tante übrigens auch, wenn sie Euro 100.000 als Festgeld bei einer deutschen Bank oder Sparkasse oder in staatlich "garantierten" Papieren anlegt. Wer glaubt ernsthaft, dass Länder wie Berlin oder Bremen ihre Schulden jemals zurückzahlen wollen oder können? Die Einlagensicherungsfonds von Sparkassen und Volksbanken sind viel zu schwach ausgestaltet, um eine echte Krise zu überstehen. Die Garantie von Merkel, "die Spareinlagen seien sicher", ist nicht belastbar.

Selbst wenn sie Bargeld in einen Tresor legt, unterliegt sie einem Totalverlustrisiko...

Ein Totalverlustrisiko hat die Tante übrigens auch, wenn sie Euro 100.000 als Festgeld bei einer deutschen Bank oder Sparkasse oder in staatlich "garantierten" Papieren anlegt. Wer glaubt ernsthaft, dass Länder wie Berlin oder Bremen ihre Schulden jemals zurückzahlen wollen oder können? Die Einlagensicherungsfonds von Sparkassen und Volksbanken sind viel zu schwach ausgestaltet, um eine echte Krise zu überstehen. Die Garantie von Merkel, "die Spareinlagen seien sicher", ist nicht belastbar.

Selbst wenn sie Bargeld in einen Tresor legt, unterliegt sie einem Totalverlustrisiko...

Antwort auf Beitrag Nr.: 49.740.288 von 1erhart am 08.05.15 13:23:31

Ich greife den Einwand der mangelnden Streuung auf und empfehle zwei deutsche Banken-Anleihen: Euro 50.000 nominal in die WKN HSH2H2, Rendite 8,9% und Euro 50.000 nominal in die BLB215, Rendite ca. 2%. Da die Einkaufskurse unter 100 liegen, bleiben noch ca. Euro 4.000 übrig, die würde ich in ein DAX-Discount-Zertifikat investieren, z.B. die WKN DG4DMH mit Seitwärtsrendite 10%.

Für die drei Posten insgesamt erwarte ich eine Rendite von 5% p.a. Diese Rendite ist ziemlich krisenfest, auch wenn ein Rückschlag am Aktien- oder am Renten-Markt käme.

Zitat von 1erhart: Da die Stückelung ja 100.000 beträgt würde er oder die Tante alles mehr oder weniger auf eine Karte setzen.

Ich greife den Einwand der mangelnden Streuung auf und empfehle zwei deutsche Banken-Anleihen: Euro 50.000 nominal in die WKN HSH2H2, Rendite 8,9% und Euro 50.000 nominal in die BLB215, Rendite ca. 2%. Da die Einkaufskurse unter 100 liegen, bleiben noch ca. Euro 4.000 übrig, die würde ich in ein DAX-Discount-Zertifikat investieren, z.B. die WKN DG4DMH mit Seitwärtsrendite 10%.

Für die drei Posten insgesamt erwarte ich eine Rendite von 5% p.a. Diese Rendite ist ziemlich krisenfest, auch wenn ein Rückschlag am Aktien- oder am Renten-Markt käme.

Antwort auf Beitrag Nr.: 49.746.537 von sw23456 am 09.05.15 13:52:11Sorry-aber ne Nachranganleihe der HSH Nordbank mit nem Rating von Caa1 ist mit Sicherheit alles andere als ein "Krisensicheres" Investment. Lt Definition sind hier nur bei günstiger Entwicklung keine Ausfälle zu erwarten. Das ist nix für nen unerfahrenen Börsenneuling. Da halte ich den Dax discounter noch für die bessere Alternative-aber natürlich nur Teile seines Vermögens.

Klar-entscheiden muß das jeder selbst-im Beispiel die Tante. Aber man sollte Sie schon über Chancen und Risiken aufklären.

Klar-entscheiden muß das jeder selbst-im Beispiel die Tante. Aber man sollte Sie schon über Chancen und Risiken aufklären.

Antwort auf Beitrag Nr.: 49.746.630 von Sweetbull am 09.05.15 14:11:21Die Anleihe wird zurückbezahlt. Ich kann mir kein Szenario vorstellen, in dem sie nicht zurückbezahlt wird. Die deutschen Bankenverbände und die Bundesregierung tun alles, um die Reputation der deutschen Banken aufrecht zu erhalten. Der Vorstand der HSH Nordbank hat sogar angekündigt, Ansprüche auf gewinnabhängige Instrumente (Resparcs) innerhalb der nächsten drei Jahre aufholen zu wollen. Der Schifffahrtsmarkt erholt sich. Wo ist das Problem?

Die Fokussierung auf "krisensichere" Anlagen führt in die Irre. Am Schluss verliert man genau mit diesen "krisensicheren" Papieren nämlich Geld (Verzinsung unterhalb der Inflationsrate).

Die Fokussierung auf "krisensichere" Anlagen führt in die Irre. Am Schluss verliert man genau mit diesen "krisensicheren" Papieren nämlich Geld (Verzinsung unterhalb der Inflationsrate).

Antwort auf Beitrag Nr.: 49.746.537 von sw23456 am 09.05.15 13:52:11"Einlagensicherungsfonds der Sparkassen sind viel

zu schwach"

Unsinn,Guthaben bei Sparkassen ist sogar doppelt

gesichert,einmal über den Sparkassen-Haftungsfonds und

dann noch über dein Einlagen-Sicherungsfonds

aller Deutscher Banken..also von daher braucht

man sich wirklich keine Gedanken machen müssen,auch

eine HASPA ist nicht schlechter gestellt

zu schwach"

Unsinn,Guthaben bei Sparkassen ist sogar doppelt

gesichert,einmal über den Sparkassen-Haftungsfonds und

dann noch über dein Einlagen-Sicherungsfonds

aller Deutscher Banken..also von daher braucht

man sich wirklich keine Gedanken machen müssen,auch

eine HASPA ist nicht schlechter gestellt

Antwort auf Beitrag Nr.: 49.747.083 von oscarello am 09.05.15 16:10:44Die HASPA ist das richtige Stichwort. Eine riesengroßes Institut in einer sehr wohlhabenden Stadt. Aber Gewinne macht sie in in diesem guten Umfeld trotzdem fast keine. Was soll werden, wenn seiben magere Jahre kommen? Die Niedrigzinspolitik der EZB gefährdet das bisherige Geschäftsmodell von Sparkassen und Volksbanken ganz erheblich.

Zum Einlagensicherungsfonds: Wenn zwei große Institute gleichzeitig in Schieflage kommen, wird es schon eng und der Staat muss einspringen, was er aber in Zukunft nicht mehr so ohne weiteres tun wird (Neue EU-Richtlinie). Zwischen Sparkassen und Landesbanken gab es erhebliches Gezerre, wer für wen haften soll und wer nicht, was zurückzuführen ist auf die WestLB-Abwicklung.

Zum Einlagensicherungsfonds: Wenn zwei große Institute gleichzeitig in Schieflage kommen, wird es schon eng und der Staat muss einspringen, was er aber in Zukunft nicht mehr so ohne weiteres tun wird (Neue EU-Richtlinie). Zwischen Sparkassen und Landesbanken gab es erhebliches Gezerre, wer für wen haften soll und wer nicht, was zurückzuführen ist auf die WestLB-Abwicklung.

Antwort auf Beitrag Nr.: 49.747.410 von sw23456 am 09.05.15 17:24:16sicher,es gibt einige Sparkassen,die mit dem Rücken zur

Wand stehen.Aber da diese Bankengruppe öffentl.rechtl.Charakter

haben besteht immer noch die sog.Gewährträgerhaftung

Wand stehen.Aber da diese Bankengruppe öffentl.rechtl.Charakter

haben besteht immer noch die sog.Gewährträgerhaftung

Antwort auf Beitrag Nr.: 49.747.644 von oscarello am 09.05.15 18:40:27Prinzipiell hast du recht.

Nur macht ausgerechnet die HASPA eine Ausnahme:

Als Institut nach "altem hamburgischen Recht" gehört sie sich selbst.

Deshalb sitzt kein Vertreter der Stadt Hamburg im Aufsichtsrat.

Für die HSH Nordbank wird die Stadt eintreten, dort ist sie zusammen mit Schleswig-Holstein Großaktionär und Gewährträger.

Für die HASPA haftet die Stadt aber nicht.

Nur macht ausgerechnet die HASPA eine Ausnahme:

Als Institut nach "altem hamburgischen Recht" gehört sie sich selbst.

Deshalb sitzt kein Vertreter der Stadt Hamburg im Aufsichtsrat.

Für die HSH Nordbank wird die Stadt eintreten, dort ist sie zusammen mit Schleswig-Holstein Großaktionär und Gewährträger.

Für die HASPA haftet die Stadt aber nicht.

Was mich bei solchen Postings oder speziell diesem TE immer wundert:

Da hat die Tante angeblich 100.000 Euro und weiß nicht, wohin damit. Als jemand, der bemüht ist, zu helfen, weiß man jedoch nur, dass besagte Dame über o.g. Vermögen verfügt.

Es fehlen zahlreiche weitere Informationen, um überhaupt weitere Tipps geben zu können.

Immobilienbesitz? Weiteres Vermögen? Risikobereitschaft? Konkrete Ziele? Versorgungslücke? Usw.!

...Dann, zu Beginn des Threads, ein kurzes Veto des TE:

Habe ich oder meine betagte Tante irgendwas von Aktien-(Fonds) erwähnt??

Ich sprach von Geldanlegen.

Ähmmm...ja...demnach gehören Aktienfonds nicht in die Kategorie der Geldanlagen. Und seit dem keine weiteren Fragen oder Kommentare des TE.

Wie es schon ein User in diesem Thread treffend formulierte...vergebene (Liebes)müh und Perlen vor die weiblichen Schweine.

Nur meine Meinung und "Tante", sofern es sie überhaupt gibt, wird nichts von dem hier Geschriebenen umsetzen.

Valerie

Da hat die Tante angeblich 100.000 Euro und weiß nicht, wohin damit. Als jemand, der bemüht ist, zu helfen, weiß man jedoch nur, dass besagte Dame über o.g. Vermögen verfügt.

Es fehlen zahlreiche weitere Informationen, um überhaupt weitere Tipps geben zu können.

Immobilienbesitz? Weiteres Vermögen? Risikobereitschaft? Konkrete Ziele? Versorgungslücke? Usw.!

...Dann, zu Beginn des Threads, ein kurzes Veto des TE:

Habe ich oder meine betagte Tante irgendwas von Aktien-(Fonds) erwähnt??

Ich sprach von Geldanlegen.

Ähmmm...ja...demnach gehören Aktienfonds nicht in die Kategorie der Geldanlagen. Und seit dem keine weiteren Fragen oder Kommentare des TE.

Wie es schon ein User in diesem Thread treffend formulierte...vergebene (Liebes)müh und Perlen vor die weiblichen Schweine.

Nur meine Meinung und "Tante", sofern es sie überhaupt gibt, wird nichts von dem hier Geschriebenen umsetzen.

Valerie

Antwort auf Beitrag Nr.: 49.747.803 von valerie am 09.05.15 19:28:44wer gibt denn seine Daten schon in einem Forum preis....

geschweige denn sein Vermögen,Immobesitz,pers.Steuersatz,weitere Einnahmen

usw.

geschweige denn sein Vermögen,Immobesitz,pers.Steuersatz,weitere Einnahmen

usw.

Warum denn nicht? Die Anonymität bleibt doch weiterhin gewahrt. Es würde wirklich nichts schaden, wenn man wüsste, wie alt die Tante ist, ob sie Immobilienbesitz mit oder ohne Hypothekenschulden hat und wann sie das Geld evtl. wieder braucht.

Antwort auf Beitrag Nr.: 49.695.210 von zicozico am 02.05.15 20:04:42

Er sprach von Geldanlage und hat seine Einwände gegenüber Aktien-(Fonds)

Für mich zählen beides Aktien, wie auch Aktienfonds zur Geldanlage dazu.

Eine Formulierung hat mich aber verwundert!

Was soll das heißen? Das englische oder das deutsche „die“? Hierüber können wir alle nur mußmaßen.

Aber wie dem auch sei. Das mal eben am Rande.

Bekanntmachung!

Zunächst einmal, hat der Fragesteller „zicozico“ seit der Eröffnung dieses Threads am 02.05.15 keine Kommentare mehr abgegeben.Er sprach von Geldanlage und hat seine Einwände gegenüber Aktien-(Fonds)

Zitat von zicozico: Habe ich oder meine betagte Tante irgendwas von Aktien-(Fonds) erwähnt??

ich sprach von Geldanlegen.

Für mich zählen beides Aktien, wie auch Aktienfonds zur Geldanlage dazu.

Eine Formulierung hat mich aber verwundert!

Zitat von zicozico: Daaaanke die!!

Was soll das heißen? Das englische oder das deutsche „die“? Hierüber können wir alle nur mußmaßen.

Aber wie dem auch sei. Das mal eben am Rande.

100T€? Dafür würde ich ein paar Garagen oder Parkplätze kaufen.

Lange nicht so zeitintensiv, nervenzerfetzend (und riskant) wie Börse (oder gar Mietwhg. /-häuser)

Lange nicht so zeitintensiv, nervenzerfetzend (und riskant) wie Börse (oder gar Mietwhg. /-häuser)

Antwort auf Beitrag Nr.: 49.764.162 von RMD am 12.05.15 15:24:47

Oh man, RMD

Ich sag mal so, sind wenig prestigeträchtig, sicherlich auch nicht ohne großes zutun zu verwalten und!...ein Parkplatz auszubessern oder zu erneuern ist auch nicht ohne. Also als Geldanlage ist das echt nur was für Schnarchnasen. Wenn du verstehst, was ich meine

Was heißt eigentlich RMD?

Rast

Mittagsruhe

Dornröschenschlaf?

Zitat von RMD: 100T€? Dafür würde ich ein paar Garagen oder Parkplätze kaufen.

Lange nicht so zeitintensiv, nervenzerfetzend (und riskant) wie Börse (oder gar Mietwhg. /-häuser)

Oh man, RMD

Ich sag mal so, sind wenig prestigeträchtig, sicherlich auch nicht ohne großes zutun zu verwalten und!...ein Parkplatz auszubessern oder zu erneuern ist auch nicht ohne. Also als Geldanlage ist das echt nur was für Schnarchnasen. Wenn du verstehst, was ich meine

Was heißt eigentlich RMD?

Rast

Mittagsruhe

Dornröschenschlaf?

Antwort auf Beitrag Nr.: 49.764.984 von Ankermann am 12.05.15 16:34:40Soooo schlecht finde ich die Idee mit den Garagen/Tiefgarage gar nicht-muß halt ne gute Innenstadtlage sein.

Immer noch besser als die hier vorgeschlagenen Solarmodule die iwann wertlos sind.

Und so nen Stellplatz kriegste für umme 15000 und kassierst ca 60-80 Euro Miete monatl.-gibt schlechtere Anlagen.

Immer noch besser als die hier vorgeschlagenen Solarmodule die iwann wertlos sind.

Und so nen Stellplatz kriegste für umme 15000 und kassierst ca 60-80 Euro Miete monatl.-gibt schlechtere Anlagen

.

Antwort auf Beitrag Nr.: 49.765.242 von Sweetbull am 12.05.15 16:55:52Bei einem Kaufpreis von ca. 15000€ und Einnahmen von ca. 80€ mntl. braucht seine Tante schon 15 Jahre, um die Investition wieder drinne zu haben. Danach erst kommt die Rendite, wenn in diesem Zeitraum nicht mal ne Baustelle dazwischen kommt.

Bin gespannt wo die Bitcoin Preise in 10 Jahren stehen

Bin gespannt wo die Bitcoin Preise in 10 Jahren stehen

@Ankerman

ich kenne jmd. mit einer 50x50m Sandfläche in hamburger Büroviertel, der kann da bequem von Leben - und da sind die 2 Polen, die 1x jährl. 1/2 Kubikmeter Kies verteilen schon mit drin.

Selbst in meiner 3000EW Kleinstadt sind Garagen rar und kosten mind €60 im Monat - und was muss man da schon groß instand halten? 1 Rolle Dachpappe im Jahr?

Parkhaus in Flughafennähe wär natürlich geiler, aber dafür fehlen noch 1-2 Nullen.

Und Prestige ist mir sowas von schnuppe. Rendite, Risiko und Aufwand sind schon eher relevante Faktoren

ich kenne jmd. mit einer 50x50m Sandfläche in hamburger Büroviertel, der kann da bequem von Leben - und da sind die 2 Polen, die 1x jährl. 1/2 Kubikmeter Kies verteilen schon mit drin.

Selbst in meiner 3000EW Kleinstadt sind Garagen rar und kosten mind €60 im Monat - und was muss man da schon groß instand halten? 1 Rolle Dachpappe im Jahr?

Parkhaus in Flughafennähe wär natürlich geiler, aber dafür fehlen noch 1-2 Nullen.

Und Prestige ist mir sowas von schnuppe. Rendite, Risiko und Aufwand sind schon eher relevante Faktoren

Antwort auf Beitrag Nr.: 49.765.242 von Sweetbull am 12.05.15 16:55:52...es geht im Übrigen auch ohne Innenstadtlage - das mit den Garagen.

Ich habe vor 1,5 Jahren drei Immobilien verkauft und es stellte sich die Frage, wie man das Geld halbwegs vernünftig und sicher anlegt.

In unserem Ort, der keine 15.000 Einwohner zählt, gibt es recht viele Ein-, Zwei und/oder Drei- bis Vier-Familienhäuser, die oft vom Eigentümer selbst bewohnt werden und dazu eben noch die jeweiligen Mieter.

Garagen: Fehlanzeige!

Ich habe ein Grundstück gekauft (25 M x 15 M), direkt im Wohnviertel, aber Lage eher nicht so schön, da unmittelbar die Nachbarn angrenzen und der Weserradweg.

Auf diesem Grundstück ist alles naturbelassen, nur in der Breite stehen dort jetzt sieben Fertiggaragen (minimal breiter als der Standard). Inkl. Grundstück, Fundament und kurzer Zufahrt kostete die ganze Angelegenheit knapp 90.000,- Euro. Anschlüsse wie Wasser und Strom gibt es nicht.

Die Garagen waren schon kurz nach der Idee komplett vermietet und derweil gibt es gar eine Warteliste - wie gesagt, ländlicher Ort!

Für die Garagen nehme ich 70 Euro im Monat = 490,- insgesamt.

Der Vorteil: Abnutzung gleich Null, keine Probleme mit den Mietern, da keine Reparaturen, alle sind zufrieden, Klientel geht nicht aus und die Garagen wurden so geliefert, dass sie jederzeit wieder per Kranfahrzeug abholbar und verkäuflich sind, um ggf. dann das Grundstück einer kleiner, nicht so betuchten Familie mit Bauabsichten zu verkaufen.

Valerie

Ich habe vor 1,5 Jahren drei Immobilien verkauft und es stellte sich die Frage, wie man das Geld halbwegs vernünftig und sicher anlegt.

In unserem Ort, der keine 15.000 Einwohner zählt, gibt es recht viele Ein-, Zwei und/oder Drei- bis Vier-Familienhäuser, die oft vom Eigentümer selbst bewohnt werden und dazu eben noch die jeweiligen Mieter.

Garagen: Fehlanzeige!

Ich habe ein Grundstück gekauft (25 M x 15 M), direkt im Wohnviertel, aber Lage eher nicht so schön, da unmittelbar die Nachbarn angrenzen und der Weserradweg.

Auf diesem Grundstück ist alles naturbelassen, nur in der Breite stehen dort jetzt sieben Fertiggaragen (minimal breiter als der Standard). Inkl. Grundstück, Fundament und kurzer Zufahrt kostete die ganze Angelegenheit knapp 90.000,- Euro. Anschlüsse wie Wasser und Strom gibt es nicht.

Die Garagen waren schon kurz nach der Idee komplett vermietet und derweil gibt es gar eine Warteliste - wie gesagt, ländlicher Ort!

Für die Garagen nehme ich 70 Euro im Monat = 490,- insgesamt.

Der Vorteil: Abnutzung gleich Null, keine Probleme mit den Mietern, da keine Reparaturen, alle sind zufrieden, Klientel geht nicht aus und die Garagen wurden so geliefert, dass sie jederzeit wieder per Kranfahrzeug abholbar und verkäuflich sind, um ggf. dann das Grundstück einer kleiner, nicht so betuchten Familie mit Bauabsichten zu verkaufen.

Valerie

Antwort auf Beitrag Nr.: 49.765.794 von Caesar77 am 12.05.15 17:51:58Was ist denn das für ne Schwachsinns Rechnung?? Die Rendite beträgt bei 80 Euro monatl. Miete und 15000 Eur Kapitaleinsatz ca 6,5% p.a.. Und die Garage/Grund wird ja nicht weniger wert-im Gegensatz zu den Solarmodulen.

Man kann doch nicht Bitcoins mit ner Garage vergleichen...geht deine Bitcoin Börse pleite-soll's ja schon gegeben haben-dann ist alles weg. Außerdem sind Bitcoins hochvolatil-so etwas empfiehlt man keinem Börsenneuling!

@valerie: gute Ideen und Mut gehören eben zu nem guten Investor dazu. Bei uns (Bayern) wirft ne neue Eigentumswohnung so umme 3,5% Mietrendite ab-da rentieren deine Garagen eindeutig besser. Aber 70 Euro auf'm Land find ich schon die obere Grenze...würd ich nicht zahlen.

Man kann doch nicht Bitcoins mit ner Garage vergleichen...geht deine Bitcoin Börse pleite-soll's ja schon gegeben haben