Langfristige Anlage für Enkeltochter 100 EUR/Monat? Möglichst niedrige Kosten. - 500 Beiträge pro Seite

eröffnet am 14.06.15 09:54:43 von

neuester Beitrag 24.11.15 15:01:28 von

neuester Beitrag 24.11.15 15:01:28 von

Beiträge: 32

ID: 1.214.112

ID: 1.214.112

Aufrufe heute: 0

Gesamt: 3.791

Gesamt: 3.791

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 12:15 | 733 | |

| 20.04.24, 12:11 | 389 | |

| 06.03.17, 11:10 | 300 | |

| gestern 23:15 | 284 | |

| 22.04.08, 12:27 | 226 | |

| 15.05.11, 11:34 | 220 | |

| heute 03:00 | 210 | |

| 03.04.08, 18:47 | 185 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 203 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 147 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 31 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 13. | 493,50 | -0,52 | 25 |

Hallo,

gesucht ist eine Anlageform, bei der für ein Kind monatlich 100 EUR angelegt werden bis z.B. zum 18ten Lebensjahr. Das Kind ist gerade geboren, d.h. die Anlage läuft sehr langfristig.

Es soll die Möglichkeit enthalten sein, von den Aktienmärkten zu profitieren, allerdings soll kein hohes Risiko des Totalverlusts gegeben sein.

Außerdem sollen die Kosten möglichst gering sein, damit möglichst der gesamte Anlagebetrag in die Anlage fließt.

Habe daher bisher auf einen ETF geschielt. Macht das Sinn? Wenn ja, welchen? Und wo/wie kann ich das kaufen?

Oder gibt es noch andere Ideen?

Bin leider Anfänger in dieser Hinsicht ...

Danke!

gesucht ist eine Anlageform, bei der für ein Kind monatlich 100 EUR angelegt werden bis z.B. zum 18ten Lebensjahr. Das Kind ist gerade geboren, d.h. die Anlage läuft sehr langfristig.

Es soll die Möglichkeit enthalten sein, von den Aktienmärkten zu profitieren, allerdings soll kein hohes Risiko des Totalverlusts gegeben sein.

Außerdem sollen die Kosten möglichst gering sein, damit möglichst der gesamte Anlagebetrag in die Anlage fließt.

Habe daher bisher auf einen ETF geschielt. Macht das Sinn? Wenn ja, welchen? Und wo/wie kann ich das kaufen?

Oder gibt es noch andere Ideen?

Bin leider Anfänger in dieser Hinsicht ...

Danke!

Antwort auf Beitrag Nr.: 49.970.703 von Zogrod am 14.06.15 09:54:43Hallo Zogrod,

ich persönlich würde dafür auch einen ETF nehmen

beachte das wenn du monatlich einen ETF kaufst auch ggf. Ordergebühren etc. fällig werden können oder alternativ sparst du bspw. 5 Monate die 100 Euro (= 500) und machst dann einen Order.

Des weiteren sind meiner Meinung nach je nach ETF eine Jährliche Gebühr fällig, die liegen i.d.R. bei unter 1 Prozent pro Jahr.

Dann sollest du dich entscheiden (bzw. ein Produkt finden) ob der ETF ausschüttet oder Thesaurierend ist. d.h. die Kapitalmaßnahmen werden dann wieder in neue Anteile innerhalb des ETF reinvestiert (Zinseszinseffefk).

In meinem wikifolio versuche ich diese ETF Strategie zu fahren, dort kannst du dir ja mal einzelne ETF dann genauer anschauen (z.B. auf den Dax, S&P500, Russell 2000 oder einen Dividenen ETF uvm.)

https://www.wikifolio.com/de/TIDEFOEF

Alternativ stelle ich dir noch ein weiteres wikifolio von mir vor

https://www.wikifolio.com/de/GLTITANS

PS: ich finde es sehr gut das du für dein Kind (oder Enkel) einen solchen Sparplan durchführst und nach 18 Jahren sollte ein Vermögen aufgebaut sein.

ich persönlich würde dafür auch einen ETF nehmen

beachte das wenn du monatlich einen ETF kaufst auch ggf. Ordergebühren etc. fällig werden können oder alternativ sparst du bspw. 5 Monate die 100 Euro (= 500) und machst dann einen Order.

Des weiteren sind meiner Meinung nach je nach ETF eine Jährliche Gebühr fällig, die liegen i.d.R. bei unter 1 Prozent pro Jahr.

Dann sollest du dich entscheiden (bzw. ein Produkt finden) ob der ETF ausschüttet oder Thesaurierend ist. d.h. die Kapitalmaßnahmen werden dann wieder in neue Anteile innerhalb des ETF reinvestiert (Zinseszinseffefk).

In meinem wikifolio versuche ich diese ETF Strategie zu fahren, dort kannst du dir ja mal einzelne ETF dann genauer anschauen (z.B. auf den Dax, S&P500, Russell 2000 oder einen Dividenen ETF uvm.)

https://www.wikifolio.com/de/TIDEFOEF

Alternativ stelle ich dir noch ein weiteres wikifolio von mir vor

https://www.wikifolio.com/de/GLTITANS

PS: ich finde es sehr gut das du für dein Kind (oder Enkel) einen solchen Sparplan durchführst und nach 18 Jahren sollte ein Vermögen aufgebaut sein.

Antwort auf Beitrag Nr.: 49.970.703 von Zogrod am 14.06.15 09:54:43hier noch ein Link vom sBroker und deren EFT Sparplänen dort findest du als PDF auch mögliche sparplanfähige ETF´s für dich als Informationsgrundlage.

Eine kostenlose Hotline haben die auch für weitere Fragen.

https://www.sbroker.de/110.0.html

Eine kostenlose Hotline haben die auch für weitere Fragen.

https://www.sbroker.de/110.0.html

Hi,

vielen Dank für die Antwort.

Die Einzahlung muss nicht monatlich sein, das war nur die Idee. Es wäre natürlich kein Problem, einmal jährlich z.B. 1.200 EUR einzuzahlen.

Wie kaufe ich denn am besten einen ETF (geringe Gebühren)?Haben die alle die gleichen Gebühren? Und welchen soll ich nehmen?

Am liebsten wäre mir ein globaler Fond, damit regionale Entwicklungen ausgeglichen werden.

Muss man da ein Depot haben oder kann das einfach so kaufen?

Habe selbst ein comdirect Konto mit Depot ...

vielen Dank für die Antwort.

Die Einzahlung muss nicht monatlich sein, das war nur die Idee. Es wäre natürlich kein Problem, einmal jährlich z.B. 1.200 EUR einzuzahlen.

Wie kaufe ich denn am besten einen ETF (geringe Gebühren)?Haben die alle die gleichen Gebühren? Und welchen soll ich nehmen?

Am liebsten wäre mir ein globaler Fond, damit regionale Entwicklungen ausgeglichen werden.

Muss man da ein Depot haben oder kann das einfach so kaufen?

Habe selbst ein comdirect Konto mit Depot ...

Antwort auf Beitrag Nr.: 49.970.865 von Zogrod am 14.06.15 10:55:09Hallo,

nun deine Fragen kann ich nicht genau beantworten, da ich keine Anlageberatung durchführen kann. aber ich versuche dir Infromativ zu helfen

Wie kaufe ich denn am besten einen ETF (geringe Gebühren)?

Jeder ETF hat seine eigenen Jährlichen Gebühren, diese kannst du zum Beispiel auch mit der WKN (Wertpapierkennnummer) auf Comdirect eingeben und unter den Reiter Details entnehmen. siehe Screenshot Verwaltungsgebühr.

Wie hoch die Ordergebühr (also für einen Kauf bzw. Verkauf) bei der Comdirect ist, weiß ich leider nicht, aber das kannst du auch telefonisch erfragen bzw. gleich mit dem Hinweis Sparplan, denn es könnte sein das es dann günsitger ist (bei sBroker ist das zumindest teilweise so)

Haben die alle die gleichen Gebühren?

Die Gebühren weichen von ETF zu ETF voneinander ab - sollten aber nicht über 1 Prozent liegen.

Die Ordergebühr ist ja auch von Broker zu Broker teilweise unterschiedlich.

Und welchen soll ich nehmen?

Die Frage kann und wird dir wohl keiner beantworten bzgl. Anlageberatung und dann heißt es ja Chris_M hat ja gesagt

Am liebsten wäre mir ein globaler Fond, damit regionale Entwicklungen ausgeglichen werden.

Im folgenden PDF sind viele ETF aufgegliedert nach Regionen (auch weltweit) unterschiedlichen Strategien, Risikoklassen und deren Perfomance in den letzen Jahren.

http://fww.biz/sbroker/pdfs/savingsplans_etf_funds_sbroker.p…

Muss man da ein Depot haben oder kann das einfach so kaufen?

Ein Wertpapierdepot ist soweit ich weiß notwendig, denn dort werden deine Wertpapiere Aktien, Zertifikate etc. gelagert.

Habe selbst ein comdirect Konto mit Depot ...

Da sind die Grundbedingungen ja schon erfüllt.

nun deine Fragen kann ich nicht genau beantworten, da ich keine Anlageberatung durchführen kann. aber ich versuche dir Infromativ zu helfen

Wie kaufe ich denn am besten einen ETF (geringe Gebühren)?

Jeder ETF hat seine eigenen Jährlichen Gebühren, diese kannst du zum Beispiel auch mit der WKN (Wertpapierkennnummer) auf Comdirect eingeben und unter den Reiter Details entnehmen. siehe Screenshot Verwaltungsgebühr.

Wie hoch die Ordergebühr (also für einen Kauf bzw. Verkauf) bei der Comdirect ist, weiß ich leider nicht, aber das kannst du auch telefonisch erfragen bzw. gleich mit dem Hinweis Sparplan, denn es könnte sein das es dann günsitger ist (bei sBroker ist das zumindest teilweise so)

Haben die alle die gleichen Gebühren?

Die Gebühren weichen von ETF zu ETF voneinander ab - sollten aber nicht über 1 Prozent liegen.

Die Ordergebühr ist ja auch von Broker zu Broker teilweise unterschiedlich.

Und welchen soll ich nehmen?

Die Frage kann und wird dir wohl keiner beantworten bzgl. Anlageberatung und dann heißt es ja Chris_M hat ja gesagt

Am liebsten wäre mir ein globaler Fond, damit regionale Entwicklungen ausgeglichen werden.

Im folgenden PDF sind viele ETF aufgegliedert nach Regionen (auch weltweit) unterschiedlichen Strategien, Risikoklassen und deren Perfomance in den letzen Jahren.

http://fww.biz/sbroker/pdfs/savingsplans_etf_funds_sbroker.p…

Muss man da ein Depot haben oder kann das einfach so kaufen?

Ein Wertpapierdepot ist soweit ich weiß notwendig, denn dort werden deine Wertpapiere Aktien, Zertifikate etc. gelagert.

Habe selbst ein comdirect Konto mit Depot ...

Da sind die Grundbedingungen ja schon erfüllt.

Trading Spotlight

Antwort auf Beitrag Nr.: 49.970.865 von Zogrod am 14.06.15 10:55:09Am liebsten wäre mir ein globaler Fond, damit regionale Entwicklungen ausgeglichen werden.

Ließ dir doch mal die Handelsidee meines wikifolios durch

https://www.wikifolio.com/de/TIDEFOEF

Ließ dir doch mal die Handelsidee meines wikifolios durch

https://www.wikifolio.com/de/TIDEFOEF

Ich würde in jedem Fall monatlich investieren. Das Konzept mit den 500 EUR habe ich nicht verstanden . Ich kenne alledings auch nur die Gebühren der Diba. Ein Sparplan kostet 1,75% Gebühr. Bei 500 EUR sind das 8,75 EUR. Der Einmalkauf kostet 9,90 EUR.

Bei 1000 EUR sind es Provision 17,50 EUR gegen 9,90 EUR bei Einmalkauf. Wegen des Cost-Average –Effekts wird der kontinuierliche Kauf trotzdem die bessere Performance aufweisen.

Investieren würde ich nur in ausschüttende Fonds um die Versteuerung nicht ausgeschütteter (also thesaurierter Gewinne) zu vermeiden, egal ob steuertransparent oder nicht. Darauf detaillierter Einzugehen würde hier zu weit führen.

Ich bespare jeden Monat 100 EUR für meinen Sohn bei der DiBa wie folgt:

AMUNDI ETF MSCI WLD X EMU (ETF MSCI World) FR0010756114 mit 75,00 EUR monatlich

ISHS-EO CO.BD LA.C.UTS DZ (ETF Corporate Bonds) DE0002511243 mit 50 EUR zweimonatlich

ISHS-S+P 500 DIST (ETF S&P 500) IE003144206 mit 75 EUR zweimonatlich

Interessant ist z.B. auch der Ishares Dividend 100.

Grundsätzlich finde ich aber auch Aktiensparpläne interessant. Warum nicht auch als Ergänzung alle drei Monate 50 EUR in z.B. BASF, Allianz, BMW oder Siemens anlegen.

Regelmäßige Ausschüttungen kann man ja nutzen, um den Sparplan zu erhöhen.

Bei 1000 EUR sind es Provision 17,50 EUR gegen 9,90 EUR bei Einmalkauf. Wegen des Cost-Average –Effekts wird der kontinuierliche Kauf trotzdem die bessere Performance aufweisen.

Investieren würde ich nur in ausschüttende Fonds um die Versteuerung nicht ausgeschütteter (also thesaurierter Gewinne) zu vermeiden, egal ob steuertransparent oder nicht. Darauf detaillierter Einzugehen würde hier zu weit führen.

Ich bespare jeden Monat 100 EUR für meinen Sohn bei der DiBa wie folgt:

AMUNDI ETF MSCI WLD X EMU (ETF MSCI World) FR0010756114 mit 75,00 EUR monatlich

ISHS-EO CO.BD LA.C.UTS DZ (ETF Corporate Bonds) DE0002511243 mit 50 EUR zweimonatlich

ISHS-S+P 500 DIST (ETF S&P 500) IE003144206 mit 75 EUR zweimonatlich

Interessant ist z.B. auch der Ishares Dividend 100.

Grundsätzlich finde ich aber auch Aktiensparpläne interessant. Warum nicht auch als Ergänzung alle drei Monate 50 EUR in z.B. BASF, Allianz, BMW oder Siemens anlegen.

Regelmäßige Ausschüttungen kann man ja nutzen, um den Sparplan zu erhöhen.

Antwort auf Beitrag Nr.: 49.970.967 von Baldur74 am 14.06.15 11:41:26Hallo @Baldur74

das mit den 1,75% Gebühr triff ja nicht auf jedem ETF zu (zumindest nicht bei mmeinen Broker) sondern nur auf Sparplanfähige ETF´s zu.

Bei einem normalen Order für 100 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 9,99%

Bei einem normalen Order für 500 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 2%

Bei einem normalen Order für 500 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 1%

Der relative Wert ist für mich wichtig, weil diese Prozent müssen die ETF´s ja erst mal erreichen um auf plus minus Null zu sein ohne den Verkauforder zu beachten.

Bei z.B. Sparplan mit 1000 EUR schreibst du "sind es Provision 17,50 EUR" stimmt 1,75% oder 1000 Euro mit einem nomalen Oder 9,99 ca. 1%

"Wegen des Cost-Average –Effekts wird der kontinuierliche Kauf trotzdem die bessere Performance aufweisen." Stimmt wobei es doch jedem überlassen ist ob monaltich, Quartalsweise, halbjährlich oder Jährlich denn über einen Zeitraum von 18 Jahren summieren sich auch die Gebühren.

"Investieren würde ich nur in ausschüttende Fonds um die Versteuerung nicht ausgeschütteter (also thesaurierter Gewinne) zu vermeiden, egal ob steuertransparent oder nicht. Darauf detaillierter Einzugehen würde hier zu weit führen."

Ja leider ist der Sitzt vieler ETF´s und Fonds im Ausland und somit eine Quellsteuer zu berücksichtigen wobei das ein zu ausführliches Thema wird.

Aber was ich hier sagen kann ist, dass was ihr für eure Kinder bzw. Enkelkinder macht ist sehr vorbildlich!

das mit den 1,75% Gebühr triff ja nicht auf jedem ETF zu (zumindest nicht bei mmeinen Broker) sondern nur auf Sparplanfähige ETF´s zu.

Bei einem normalen Order für 100 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 9,99%

Bei einem normalen Order für 500 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 2%

Bei einem normalen Order für 500 Euro würde ich (bei nicht sparplanfäigen ETF´s) ca. 9,99 Euro zahlen = 1%

Der relative Wert ist für mich wichtig, weil diese Prozent müssen die ETF´s ja erst mal erreichen um auf plus minus Null zu sein ohne den Verkauforder zu beachten.

Bei z.B. Sparplan mit 1000 EUR schreibst du "sind es Provision 17,50 EUR" stimmt 1,75% oder 1000 Euro mit einem nomalen Oder 9,99 ca. 1%

"Wegen des Cost-Average –Effekts wird der kontinuierliche Kauf trotzdem die bessere Performance aufweisen." Stimmt wobei es doch jedem überlassen ist ob monaltich, Quartalsweise, halbjährlich oder Jährlich denn über einen Zeitraum von 18 Jahren summieren sich auch die Gebühren.

"Investieren würde ich nur in ausschüttende Fonds um die Versteuerung nicht ausgeschütteter (also thesaurierter Gewinne) zu vermeiden, egal ob steuertransparent oder nicht. Darauf detaillierter Einzugehen würde hier zu weit führen."

Ja leider ist der Sitzt vieler ETF´s und Fonds im Ausland und somit eine Quellsteuer zu berücksichtigen wobei das ein zu ausführliches Thema wird.

Aber was ich hier sagen kann ist, dass was ihr für eure Kinder bzw. Enkelkinder macht ist sehr vorbildlich!

Antwort auf Beitrag Nr.: 49.971.039 von Chris_M am 14.06.15 12:06:06echt krass wie Du hier dein Wikifolio wie Sauerbier anpreist.

Also ich würde bzw fühle mich da mit einem einfachen Anliegen überfordert.

Solch ein kompliziertes Geflecht ist doch nicht vermittelbar

Also ich würde bzw fühle mich da mit einem einfachen Anliegen überfordert.

Solch ein kompliziertes Geflecht ist doch nicht vermittelbar

Antwort auf Beitrag Nr.: 49.971.045 von EnnePeufer am 14.06.15 12:08:52@EnnePeufer,

ich habe auf die Handelsidee als Informationsgrundlage hingewiesen und keine ISIN oder Aufforderung zum kauf bzw. verkauf eines Produktes genannt. Etwas anzusehen bleibt jedem selbst überlassen bzw. sich eine eigene Meinung zu bilden.

bzgl. des Geflechts "Diese wurde in einer ähnlichen Art in der Euro am Sonntag (Ausgabe 13/15; S. 14) vorgestellt."

Wieso habe ich dieses "kompliziertes Geflecht"?

Ich persönlich möchte daraus dann auch sehen, ob eine ehr passive ETF-Strategie besser ist als eine wo ständig gehandelt werden muss.

ich habe auf die Handelsidee als Informationsgrundlage hingewiesen und keine ISIN oder Aufforderung zum kauf bzw. verkauf eines Produktes genannt. Etwas anzusehen bleibt jedem selbst überlassen bzw. sich eine eigene Meinung zu bilden.

bzgl. des Geflechts "Diese wurde in einer ähnlichen Art in der Euro am Sonntag (Ausgabe 13/15; S. 14) vorgestellt."

Wieso habe ich dieses "kompliziertes Geflecht"?

Ich persönlich möchte daraus dann auch sehen, ob eine ehr passive ETF-Strategie besser ist als eine wo ständig gehandelt werden muss.

halbjährlich 600 Euro in den A1KB2D

I-Shares MSCI World Minimum Volatility UCITS

thesaurierend

I-Shares MSCI World Minimum Volatility UCITS

thesaurierend

Ein ganz anderer Vorschlag, Geld drei Jahre anparen bis ca. 3.600,- erreicht sind, dann diejenige Aktie aus DAX oder M-DAX kaufen mit der höchsten Dividendenrendite. Dabei aber Stromversorger und ähnlich politisch unter Beschuß geratene Firmen grundsätzlich außen vor lassen. Drei Jahre und sechs Jahre später das gleiche Spiel. Die Dividenden erhöhen den jeweiligen Anlagebetrag. Die Haltedauer begrenzt man auf neun Jahre, denn im Jahr neun beginnt man mit der ersten Umschichtung, die zuerst gekaufte Aktie wird verkauft und dafür auch die Aktie mit der zweitstärkten Dividendenrendite gekauft. Und so fort ...

Ist nur ein Vorschlag, Haltedauer kann auch auf sechs Jahre oder auch drei Jahre gekürzt werden.

Wenn das Depot kostenfrei ist und die Transaktionskosten im Rahmen bleiben, sollte über Hochs und Tiefs der Börse hinweg eine gute Rendite herauskommen.

Statistisch mehr Rendite käme heraus, wenn "sell in May and go away, but remenber, be back in September" bei den Umschichtungen berücksichtigt würde.

Ist nur ein Vorschlag, Haltedauer kann auch auf sechs Jahre oder auch drei Jahre gekürzt werden.

Wenn das Depot kostenfrei ist und die Transaktionskosten im Rahmen bleiben, sollte über Hochs und Tiefs der Börse hinweg eine gute Rendite herauskommen.

Statistisch mehr Rendite käme heraus, wenn "sell in May and go away, but remenber, be back in September" bei den Umschichtungen berücksichtigt würde.

Antwort auf Beitrag Nr.: 49.971.237 von nickelich am 14.06.15 13:04:32Hallo nickelich,

das ist der Vorschlag für die Hartgesottenen .

.

aber nicht für jemanden, der nachfragt, wie man bei der eigenen Depotbank einen Sparplan eröffnet.

Oscarello kriegt meinen Daumen. Dieser ETF ist bei comdirekt auch sparplanfähig. Und legt, wenn möglich auch direkt in den Aktien an. Wäre mir wichtig, nichts Swap-basiertes zu nehmen.

Gruß, Bulli

das ist der Vorschlag für die Hartgesottenen

.

.aber nicht für jemanden, der nachfragt, wie man bei der eigenen Depotbank einen Sparplan eröffnet.

Oscarello kriegt meinen Daumen. Dieser ETF ist bei comdirekt auch sparplanfähig. Und legt, wenn möglich auch direkt in den Aktien an. Wäre mir wichtig, nichts Swap-basiertes zu nehmen.

Gruß, Bulli

Antwort auf Beitrag Nr.: 49.971.237 von nickelich am 14.06.15 13:04:32@nickelich

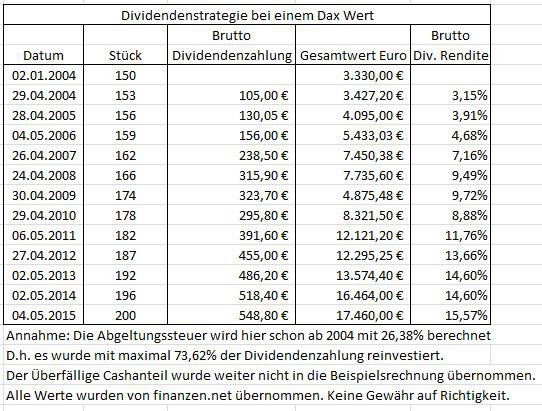

hier mal die historische Entwicklung eines einzigen Dax Wertes (Auswahl nach deinem Picking) jedoch über die Jahre laufen lassen. Mit Startkapital von ca. 3.300 Euro

Anmerkung: Historische Daten sind keine Garantie für die zukünftige Entwicklungen.

hier mal die historische Entwicklung eines einzigen Dax Wertes (Auswahl nach deinem Picking) jedoch über die Jahre laufen lassen. Mit Startkapital von ca. 3.300 Euro

Anmerkung: Historische Daten sind keine Garantie für die zukünftige Entwicklungen.

Antwort auf Beitrag Nr.: 49.971.348 von Chris_M am 14.06.15 13:37:58Die gezeigte Entwicklung bezieht sich nicht auf den DAX-Wert mit der jeweils stärksten Dividendenrendite. Bei dem Aktienbesitz des Kindes kommt es wegen steuerlicher Freistellung in den ersten Jahren nicht zum Abzug einer Abgeltungssteuer. Die Umschichtung nach 9 oder 6 Jahren ist nicht enhalten. Sie haben meinen Vorschlag überhaupt nicht verstanden und operieren mit unsinnigen Zahlen.

Ein Fond mit einer jährlichen Umschichtung aller enthaltenen Aktien auf die jeweils dividendenstärksten, hat eine recht gute Performance. Den könnte man alternativ wählen, aber der verursacht erheblich höhere Kosten.

Bei Ihrem Vorschlag in Beitrag Nr. 2 würden erheblich höhere Gebühren anfallen, mehr als das Fünffache. Außer man trägt das Geld zur Sparkasse und eröffnet dort das Depot. Aber das wäre keine gute Empfehlung.

Ein Fond mit einer jährlichen Umschichtung aller enthaltenen Aktien auf die jeweils dividendenstärksten, hat eine recht gute Performance. Den könnte man alternativ wählen, aber der verursacht erheblich höhere Kosten.

Bei Ihrem Vorschlag in Beitrag Nr. 2 würden erheblich höhere Gebühren anfallen, mehr als das Fünffache. Außer man trägt das Geld zur Sparkasse und eröffnet dort das Depot. Aber das wäre keine gute Empfehlung.

Antwort auf Beitrag Nr.: 49.971.420 von nickelich am 14.06.15 14:01:11@nickelich

richtig es zeigt nur einen zufällig gewählten Wert aus dem Dax ohne Berücksichtigung das alle 3 oder 6 Jahre ein wechsel zum besten Div-Star erfolgt.

Freistellungsauftrag wurde auch nicht gewählt, um so nur aufzuzeigen, wie sich im diesem Beispiel ein Div-Star (nicht der beste) aus dem Dax über mehrere Jahre entwickelt wenn man nach Steuer reinvestiert.

Vielleicht hast du ja eine Abbildung der Entwicklung deiner Strategie, wäre sicher interessant zu sehen. Danke

"Ein Fond mit einer jährlichen Umschichtung aller enthaltenen Aktien auf die jeweils dividendenstärksten, hat eine recht gute Performance."

Könnest du den bitte nennen damit ich mir diesen Fond anschauen kann? Vielen Dank

richtig es zeigt nur einen zufällig gewählten Wert aus dem Dax ohne Berücksichtigung das alle 3 oder 6 Jahre ein wechsel zum besten Div-Star erfolgt.

Freistellungsauftrag wurde auch nicht gewählt, um so nur aufzuzeigen, wie sich im diesem Beispiel ein Div-Star (nicht der beste) aus dem Dax über mehrere Jahre entwickelt wenn man nach Steuer reinvestiert.

Vielleicht hast du ja eine Abbildung der Entwicklung deiner Strategie, wäre sicher interessant zu sehen. Danke

"Ein Fond mit einer jährlichen Umschichtung aller enthaltenen Aktien auf die jeweils dividendenstärksten, hat eine recht gute Performance."

Könnest du den bitte nennen damit ich mir diesen Fond anschauen kann? Vielen Dank

Wären denn die Gebühren bei der comdirect vom Grundsatz her in Ordnung oder gibt es das woanders wesentlich günstiger?

https://kunde.comdirect.de/cms/wertpapiere-etf-informationen…

Angeblich sind die Fonds im Angebot komplett kostenlos im Falle einer Sparplanausführung. Die Frage ist, ob das nur vorrübergehend ist und später geändert wird.

https://kunde.comdirect.de/cms/wertpapiere-etf-informationen…

Angeblich sind die Fonds im Angebot komplett kostenlos im Falle einer Sparplanausführung. Die Frage ist, ob das nur vorrübergehend ist und später geändert wird.

Antwort auf Beitrag Nr.: 49.971.519 von Zogrod am 14.06.15 14:47:39@zogrod

Deine Frage/deine Idee gibt es ja in mindestens fünf bis zehn Alternativen hier bei wallstreet:online und zumindest meine Antwort ist immer die gleiche.

Lege dir über einen Vermittler (z.B. AAV - es gibt auch andere) ein Depot bei ebase zu und spare dort die 100,- Euro monatlich.

Auch den/die Fonds, die ich zu diesem Zweck empfehle sind immer die gleichen:

Entweder den von "oscarello" gen. MSCI WORLD in der Minimum Volatility Variante oder den MSCI WORLD VALUE. Letzterer hat die: DE000A12BHG0

Beides sind m.E. die besten MSCI-Fonds und ermöglichen die breit gestreute Partizipation an den Märkten weltweit.

Bei ebase zahlst du bei 100,- Euro Kauforder zwischen 0,4% und 0,7% beim Kauf und später beim Verkauf. Günstiger geht es kaum, zudem ETF mit sehr geringen Gebühren und auf 10-Jahres-Sicht auch von konventionellen Fonds nur schwer zu schlagen.

...und von den Wikifolios lass die Finger!

Valerie

Deine Frage/deine Idee gibt es ja in mindestens fünf bis zehn Alternativen hier bei wallstreet:online und zumindest meine Antwort ist immer die gleiche.

Lege dir über einen Vermittler (z.B. AAV - es gibt auch andere) ein Depot bei ebase zu und spare dort die 100,- Euro monatlich.

Auch den/die Fonds, die ich zu diesem Zweck empfehle sind immer die gleichen:

Entweder den von "oscarello" gen. MSCI WORLD in der Minimum Volatility Variante oder den MSCI WORLD VALUE. Letzterer hat die: DE000A12BHG0

Beides sind m.E. die besten MSCI-Fonds und ermöglichen die breit gestreute Partizipation an den Märkten weltweit.

Bei ebase zahlst du bei 100,- Euro Kauforder zwischen 0,4% und 0,7% beim Kauf und später beim Verkauf. Günstiger geht es kaum, zudem ETF mit sehr geringen Gebühren und auf 10-Jahres-Sicht auch von konventionellen Fonds nur schwer zu schlagen.

...und von den Wikifolios lass die Finger!

Valerie

Antwort auf Beitrag Nr.: 49.970.826 von Chris_M am 14.06.15 10:37:34@Chris

Ich habe mir mal gerade deine Wikis angesehen und deine Strategie will sich mich irgendwie nicht erschließen - zudem 5% Performance-Fee und ich frage mich wofür?

Nehmen wir den letzten Monat - dein Wiki im Vgl. zum MSCI World Value:

Also lange Rede,kurzer Sinn...ich wette schon jetzt, dass du auf 5 Jahre den von mir präferierten Index nicht schlägst.

Valerie

P.S. Und ich investierte nur, wenn du mir 5% zahlst, falls sich o.g. Bild nicht ändert.

Ich habe mir mal gerade deine Wikis angesehen und deine Strategie will sich mich irgendwie nicht erschließen - zudem 5% Performance-Fee und ich frage mich wofür?

Nehmen wir den letzten Monat - dein Wiki im Vgl. zum MSCI World Value:

Also lange Rede,kurzer Sinn...ich wette schon jetzt, dass du auf 5 Jahre den von mir präferierten Index nicht schlägst.

ValerieP.S. Und ich investierte nur, wenn du mir 5% zahlst, falls sich o.g. Bild nicht ändert.

@valerie

ich finde es schön, dass du das gemacht hast und gestern habe ich dazu noch eine tolle Studie gelesen, die sowohl auf Investment-Clubs, Fonds oder Einzeltrader wie auch wiki-Trader passen.

https://faculty.haas.berkeley.edu/odean/Papers%20current%20v…

In dieser Studie wurde die Perfomance von 166 Investment Clubs im Zeitraum von Februar 1991 bis 1997 untersucht mit dem Ergebnis das über 60 Prozent der Investment Club´s den Index unterperformen.

Im Durchschnitt erzielten die Investment Clubs eine Netto-Rendite von 14,1 Prozent, innerhalb der Gleichen Zeitperiode, erzielte der S&P 500 ungefähr 18 Prozent.

Ähnliches zeigen auch die folgenden Artikel über Aktien-Fonds auf, dass der Großteil der Aktien-Fonds den Index nicht schlägt.

http://www.faz.net/aktuell/finanzen/fonds-mehr/fondsperforma…

http://www.finanzen.net/nachricht/fonds/Nicht-immer-sinnvoll…

Somit wird insgesamt deine Wette "ich wette schon jetzt" für dich laufen aber Ziele kann man sich ja setzten

PS: zur Perfomance-Gebühr unter 5% kann man bei wikifolio NICHT einstellen

Der MSCI World Value ist schon ne feine Sache als EFT wenn man sich die Ergebnisse der Untersuchungen durchließt.

ich finde es schön, dass du das gemacht hast und gestern habe ich dazu noch eine tolle Studie gelesen, die sowohl auf Investment-Clubs, Fonds oder Einzeltrader wie auch wiki-Trader passen.

https://faculty.haas.berkeley.edu/odean/Papers%20current%20v…

In dieser Studie wurde die Perfomance von 166 Investment Clubs im Zeitraum von Februar 1991 bis 1997 untersucht mit dem Ergebnis das über 60 Prozent der Investment Club´s den Index unterperformen.

Im Durchschnitt erzielten die Investment Clubs eine Netto-Rendite von 14,1 Prozent, innerhalb der Gleichen Zeitperiode, erzielte der S&P 500 ungefähr 18 Prozent.

Ähnliches zeigen auch die folgenden Artikel über Aktien-Fonds auf, dass der Großteil der Aktien-Fonds den Index nicht schlägt.

http://www.faz.net/aktuell/finanzen/fonds-mehr/fondsperforma…

http://www.finanzen.net/nachricht/fonds/Nicht-immer-sinnvoll…

Somit wird insgesamt deine Wette "ich wette schon jetzt" für dich laufen

aber Ziele kann man sich ja setzten PS: zur Perfomance-Gebühr unter 5% kann man bei wikifolio NICHT einstellen

Der MSCI World Value ist schon ne feine Sache als EFT wenn man sich die Ergebnisse der Untersuchungen durchließt.

Antwort auf Beitrag Nr.: 49.971.789 von Chris_M am 14.06.15 16:40:26Chris, das war nicht böse gemeint und ich finde es auch gut, wie du hier Stellung beziehst.

Ich habe mir jetzt noch einmal die Wikifolios angesehen - meine Güte, das sind >20 ETF!

Du wirst wissen, warum eine solch hohe Anzahl, aber ich - keine Aktien-Expertin, aber durchaus sehr bewandert, was das Fondsuniversum anbelangt - traute mir ein solches Handling nicht zu.

Darum - ich drücke dir beide Daumen.

Valerie

Ich habe mir jetzt noch einmal die Wikifolios angesehen - meine Güte, das sind >20 ETF!

Du wirst wissen, warum eine solch hohe Anzahl, aber ich - keine Aktien-Expertin, aber durchaus sehr bewandert, was das Fondsuniversum anbelangt - traute mir ein solches Handling nicht zu.

Darum - ich drücke dir beide Daumen.

Valerie

Antwort auf Beitrag Nr.: 49.971.801 von valerie am 14.06.15 16:47:45@valerie,

ich nehme das nicht böse wie gesagt freut es mich dass du dir die Mühe gemacht hast und einen Vergleich zum MSCI World Value gemacht hast. Das zeigt von Interesse und einer (deiner) Meiung und konstruktive Kritik ist immer willkommen.

In der Euro am Sonntag wurden dafür 15 ETF genannt, einen Rohstoff ETF habe ich auf Gold, Silber und Platin herrunter gebrochen (ggf. wechsel ich das nochmal aber nicht zur Zeit. Erst wenn die Ampel auf Rot schalter und wenn es wieder Grün wird)

Von Fonds halte ich persönlich nicht viel (das ist meine Meinung). Als Profi sehe ich mich auch nicht aber ich habe vor mir aufzuzeigen, ob z.B. eine Dividendenstrategie oder ETF Strategie aufgeht wie man es erwartet (gemessen an Zielen die man sich individuell setzt)

Von wikifolio möchte ich auch niemanden überzeugen, weil es a) Inhaberschuldverschreibung sind und ein ETF als Sondervermögen verbucht ist und b) ich auch schon einige wikifolios gesehen habe die von heute auf morgen in´s Bodenlose gefallen sind (mit Hebelprodukten).

Ich persönlich nutzte die Möglichkeit von wikifolio nur als Ergänzung zum Realdepot, denn mit monatlich z.B. 100 Euro Sparbetrag könnte ich keine z.B. Aktie von Google erwerben.

Was ich bewundere ist das einige wirklich eine Vorsorgeplanung für Ihre Kinder/Enkel machen und dafür sind ETF´s sicher eine optimale Möglichkeit (auch meine persönliche Meinung)

ich nehme das nicht böse wie gesagt freut es mich dass du dir die Mühe gemacht hast und einen Vergleich zum MSCI World Value gemacht hast. Das zeigt von Interesse und einer (deiner) Meiung und konstruktive Kritik ist immer willkommen.

In der Euro am Sonntag wurden dafür 15 ETF genannt, einen Rohstoff ETF habe ich auf Gold, Silber und Platin herrunter gebrochen (ggf. wechsel ich das nochmal aber nicht zur Zeit. Erst wenn die Ampel auf Rot schalter und wenn es wieder Grün wird)

Von Fonds halte ich persönlich nicht viel (das ist meine Meinung). Als Profi sehe ich mich auch nicht aber ich habe vor mir aufzuzeigen, ob z.B. eine Dividendenstrategie oder ETF Strategie aufgeht wie man es erwartet (gemessen an Zielen die man sich individuell setzt)

Von wikifolio möchte ich auch niemanden überzeugen, weil es a) Inhaberschuldverschreibung sind und ein ETF als Sondervermögen verbucht ist und b) ich auch schon einige wikifolios gesehen habe die von heute auf morgen in´s Bodenlose gefallen sind (mit Hebelprodukten).

Ich persönlich nutzte die Möglichkeit von wikifolio nur als Ergänzung zum Realdepot, denn mit monatlich z.B. 100 Euro Sparbetrag könnte ich keine z.B. Aktie von Google erwerben.

Was ich bewundere ist das einige wirklich eine Vorsorgeplanung für Ihre Kinder/Enkel machen und dafür sind ETF´s sicher eine optimale Möglichkeit (auch meine persönliche Meinung)

Antwort auf Beitrag Nr.: 49.971.834 von Chris_M am 14.06.15 17:00:07Chris,

ich mache mir i.d.R. immer die Mühe und schaue mir gerne neue Ideen an - so eben auch deine Wikis.

Und ich freue mich, dass wir wahrscheinlich komplett einer Meinung bzgl. der Fonds. Auch ich halte nur wenig von Fonds und es gibt auch nur zwei bis drei, die ich im Depot habe. Die sind aber eher exotisch und gehören in die Kategorie ABSOLUTE RETURN mit Long/Short Strategien. Früher nannte man sie auch Hedge-Fonds...heute eben UCITS konforme ABSOLUTE RETURN Fonds.

Und zu den Wikis teile ich komplett deine Ansicht(en). Ich treibe es mitunter auf die Spitze und stelle die Frage "was, wenn der irgendwann mal psychische Probleme oder Alkoholiker?"

Von daher - nette Plattform, aber nicht meines.

So, zurück zum TE und seine Idee befürworte ich allemal.

Valerie

ich mache mir i.d.R. immer die Mühe und schaue mir gerne neue Ideen an - so eben auch deine Wikis.

Und ich freue mich, dass wir wahrscheinlich komplett einer Meinung bzgl. der Fonds. Auch ich halte nur wenig von Fonds und es gibt auch nur zwei bis drei, die ich im Depot habe. Die sind aber eher exotisch und gehören in die Kategorie ABSOLUTE RETURN mit Long/Short Strategien. Früher nannte man sie auch Hedge-Fonds...heute eben UCITS konforme ABSOLUTE RETURN Fonds.

Und zu den Wikis teile ich komplett deine Ansicht(en). Ich treibe es mitunter auf die Spitze und stelle die Frage "was, wenn der irgendwann mal psychische Probleme oder Alkoholiker?"

Von daher - nette Plattform, aber nicht meines.

So, zurück zum TE und seine Idee befürworte ich allemal.

Valerie

@Zogrod

gib dir einen Ruck und kauf für dich selbst gut bekannte deutsche Aktien. Deutsch, weil es da keinen Ärger mit Quellensteuer gibt. Du wirst sehen, die rentieren besser als Fonds, auch ETFs. Von deinen Aktien überträgst du jedes Jahr zum Geburtstag welche im Wert von 1200,- . Der Übertrag kostet gar nichts.

Die Eltern deiner Enkelin sollten ein Depot ohne Depotgebühr wählen. Ich habe gelesen, dass die Spasskasse bei kleinen Depots jährlich 20,- für jeden Depotposten nimmt. Das ruiniert die Rendite ja schlimmer als Fonds.

gib dir einen Ruck und kauf für dich selbst gut bekannte deutsche Aktien. Deutsch, weil es da keinen Ärger mit Quellensteuer gibt. Du wirst sehen, die rentieren besser als Fonds, auch ETFs. Von deinen Aktien überträgst du jedes Jahr zum Geburtstag welche im Wert von 1200,- . Der Übertrag kostet gar nichts.

Die Eltern deiner Enkelin sollten ein Depot ohne Depotgebühr wählen. Ich habe gelesen, dass die Spasskasse bei kleinen Depots jährlich 20,- für jeden Depotposten nimmt. Das ruiniert die Rendite ja schlimmer als Fonds.

Antwort auf Beitrag Nr.: 49.972.644 von Heckenrose am 14.06.15 21:28:54Was denn für einen Ärger mit der Quellensteuer

Und in den letzten sechs Monaten waren 12 von 30 DAX Werten besser als der MSCI WORLD VALUE. Dann mal viel Spaß bei der Selektion - verbunden mit der Hoffnung, dass es bei den gewählten Werten auch so bleibt.

Valerie

Und in den letzten sechs Monaten waren 12 von 30 DAX Werten besser als der MSCI WORLD VALUE. Dann mal viel Spaß bei der Selektion - verbunden mit der Hoffnung, dass es bei den gewählten Werten auch so bleibt.

Valerie

Antwort auf Beitrag Nr.: 49.971.771 von valerie am 14.06.15 16:31:46hallo

auch ich habe Anfang des Jahres einen Sparplan für mein Patenkind eingerichtet und da hat mir Valerie auch geholfen bei der Entscheidung. Meine Wahl viel dmals auf den iShares Dow Jones Global Titans 50 UCITS ETF (ISIN DE0006289382) schau dir den mal an ob das nicht was wäre - meine Alternative damals war der MSCI World ETF Fonds.

auch ich habe Anfang des Jahres einen Sparplan für mein Patenkind eingerichtet und da hat mir Valerie auch geholfen bei der Entscheidung. Meine Wahl viel dmals auf den iShares Dow Jones Global Titans 50 UCITS ETF (ISIN DE0006289382) schau dir den mal an ob das nicht was wäre - meine Alternative damals war der MSCI World ETF Fonds.

Der Verfasser dieses Beitrags schrieb schon in der Überschrift von niedrigen Kosten und nun werden hier Sachen mit jährlich wiederkehrenden Kosten (Total Expense Ratio) von 0,52% angeboten.

http://etf.finanztreff.de/etf_einzelkurs_uebersicht.htn?i=10

http://etf.finanztreff.de/etf_einzelkurs_uebersicht.htn?i=10

Antwort auf Beitrag Nr.: 50.064.306 von nickelich am 27.06.15 22:18:59Hi,

ich grabe diesen alten Thread mal wieder aus.

Habe jetzt Einiges bezüglich Steuern auf ETFs gegoogelt, bin aber noch nicht so richtig schlau.

Bezüglich der Anlage habe ich noch eine weitere Frage bezüglich Bezugsrecht und Steuern:

Nämlich, auf wen das Geld angelegt werden soll. Möglichkeiten wären: Papa oder Kind.

Auf das Kind würden wir nicht so gerne anlegen, da das Kind dann mit 18 J. volle Verfügungsgewalt hätte. Das möchten wir nicht.

Frage ist, wie sieht es mit Papa (steuerlich) aus? Das Anlegen selbst sollte ja kein Problem sein. Nur wie würde einerseits der laufende Gewinn (thesaurierend) als auch der Endgewinn bei Verkauf besteuert? Macht es da einen Unterschied, ob das Depot auf Papa oder Kind läuft?

Insbesondere: Muss Papa den Gewinn "oben" auf sein Gehalt drauf mit der Einkommenssteuer versteuern oder wird das ohnehin pauschal besteuert?

ich grabe diesen alten Thread mal wieder aus.

Habe jetzt Einiges bezüglich Steuern auf ETFs gegoogelt, bin aber noch nicht so richtig schlau.

Bezüglich der Anlage habe ich noch eine weitere Frage bezüglich Bezugsrecht und Steuern:

Nämlich, auf wen das Geld angelegt werden soll. Möglichkeiten wären: Papa oder Kind.

Auf das Kind würden wir nicht so gerne anlegen, da das Kind dann mit 18 J. volle Verfügungsgewalt hätte. Das möchten wir nicht.

Frage ist, wie sieht es mit Papa (steuerlich) aus? Das Anlegen selbst sollte ja kein Problem sein. Nur wie würde einerseits der laufende Gewinn (thesaurierend) als auch der Endgewinn bei Verkauf besteuert? Macht es da einen Unterschied, ob das Depot auf Papa oder Kind läuft?

Insbesondere: Muss Papa den Gewinn "oben" auf sein Gehalt drauf mit der Einkommenssteuer versteuern oder wird das ohnehin pauschal besteuert?

@Zogrod

Richtig geschenkt ist das Geld ja nicht, wenn die Enkelin mit 18 Jahren keine volle Verfügungsgewalt haben soll. Das Geld kann auch der Papa bekommen. Er hat sowieso höhere Aufwendungen für sein Kind. Was hältst du von folgender Variante:

DU eröffnest ein zweites Depot auf deinen Namen. Sagst dem Papa, das bekommt irgendwann die Enkelin, und gibst ihm die Zugangsdaten. Papa und später die Enkelin können sich dann jederzeit anschauen, was sich im Depot befindet.

Zur Steuer: Wenn der Papa einigermaßen verdient, wird derzeit der Gewinn bei Verkauf mit 25% plus Soli plus Kirchensteuer versteuert. Abgeltungssteuer – kein obendrauf beim Einkommen. In 18 Jahren könnten sich die Steuergesetze ändern.

Läuft das Depot auf den Namen der Enkelin, ist steuerfrei leicht möglich. Das gilt auch, wenn der Enkelin das Depot übertragen (geschenkt) wird. Hat die Enkelin schließlich eigenes Einkommen, schrumpft die Steuerersparnis.

Richtig geschenkt ist das Geld ja nicht, wenn die Enkelin mit 18 Jahren keine volle Verfügungsgewalt haben soll. Das Geld kann auch der Papa bekommen. Er hat sowieso höhere Aufwendungen für sein Kind. Was hältst du von folgender Variante:

DU eröffnest ein zweites Depot auf deinen Namen. Sagst dem Papa, das bekommt irgendwann die Enkelin, und gibst ihm die Zugangsdaten. Papa und später die Enkelin können sich dann jederzeit anschauen, was sich im Depot befindet.

Zur Steuer: Wenn der Papa einigermaßen verdient, wird derzeit der Gewinn bei Verkauf mit 25% plus Soli plus Kirchensteuer versteuert. Abgeltungssteuer – kein obendrauf beim Einkommen. In 18 Jahren könnten sich die Steuergesetze ändern.

Läuft das Depot auf den Namen der Enkelin, ist steuerfrei leicht möglich. Das gilt auch, wenn der Enkelin das Depot übertragen (geschenkt) wird. Hat die Enkelin schließlich eigenes Einkommen, schrumpft die Steuerersparnis.

Antwort auf Beitrag Nr.: 49.970.703 von Zogrod am 14.06.15 09:54:43

Ich habe auch zwei kleine Neffen und ich gehe so vor:

1. Geschäftsanteile der Genossenschaftsbanken erwerben (z.B. VoBa oder PSD-Bank)

2. Münzen kaufen

3. mit 14 bekommen sie dann einen VL-ETF

Zitat von Zogrod: Hallo,

gesucht ist eine Anlageform, bei der für ein Kind monatlich 100 EUR angelegt werden bis z.B. zum 18ten Lebensjahr. Das Kind ist gerade geboren, d.h. die Anlage läuft sehr langfristig.

Es soll die Möglichkeit enthalten sein, von den Aktienmärkten zu profitieren, allerdings soll kein hohes Risiko des Totalverlusts gegeben sein.

Außerdem sollen die Kosten möglichst gering sein, damit möglichst der gesamte Anlagebetrag in die Anlage fließt.

Habe daher bisher auf einen ETF geschielt. Macht das Sinn? Wenn ja, welchen? Und wo/wie kann ich das kaufen?

Oder gibt es noch andere Ideen?

Bin leider Anfänger in dieser Hinsicht ...

Danke!

Ich habe auch zwei kleine Neffen und ich gehe so vor:

1. Geschäftsanteile der Genossenschaftsbanken erwerben (z.B. VoBa oder PSD-Bank)

2. Münzen kaufen

3. mit 14 bekommen sie dann einen VL-ETF

Das ist cool, was meinst du genau mit Münzen kaufen?

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 204 | ||

| 190 | ||

| 147 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 29 | ||

| 26 | ||

| 25 | ||

| 25 |

| Wertpapier | Beiträge | |

|---|---|---|

| 25 | ||

| 23 | ||

| 23 | ||

| 23 | ||

| 23 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 20 | ||

| 20 |