Riester-Rente DWS Premium / Renteninvest DWS Premium - 500 Beiträge pro Seite

eröffnet am 20.06.15 13:05:13 von

neuester Beitrag 14.07.15 13:09:16 von

neuester Beitrag 14.07.15 13:09:16 von

Beiträge: 13

ID: 1.214.472

ID: 1.214.472

Aufrufe heute: 0

Gesamt: 2.715

Gesamt: 2.715

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 3034 | |

| vor 1 Stunde | 2037 | |

| vor 1 Stunde | 1358 | |

| vor 1 Stunde | 1156 | |

| gestern 12:15 | 1114 | |

| vor 1 Stunde | 1089 | |

| vor 1 Stunde | 1030 | |

| vor 1 Stunde | 979 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.004,30 | -0,46 | 206 | |||

| 2. | 2. | 10,160 | +5,34 | 140 | |||

| 3. | 3. | 150,50 | -0,70 | 123 | |||

| 4. | 4. | 0,1870 | -3,61 | 76 | |||

| 5. | 13. | 401,25 | -13,06 | 36 | |||

| 6. | 6. | 0,0211 | -32,59 | 34 | |||

| 7. | 5. | 6,7880 | +0,65 | 30 | |||

| 8. | 34. | 0,5850 | -58,21 | 30 |

Hallo liebe Community,

ich habe mich von einem unabhängigen Finanzdienstleister bezüglich Riester beraten lassen. Bin 20 Jahre und zur Zeit im Studium.

Ich habe zur Zeit dieUniProfiRente der Volksbankengruppe, möchte jedoch aufgrund einer ab 85 Jahre nötigen zuzätzlichen Rentenversicherung umsteigen.

Der Berater hat mir den Förder Renteninvest DWS Premium der Zurich herausgesucht. Nun habe ich gelesen, dass dies der DWS RiesterRente Premium sei, lediglich in teureren Konditionen.

Mich würde eure Meinung interessieren.

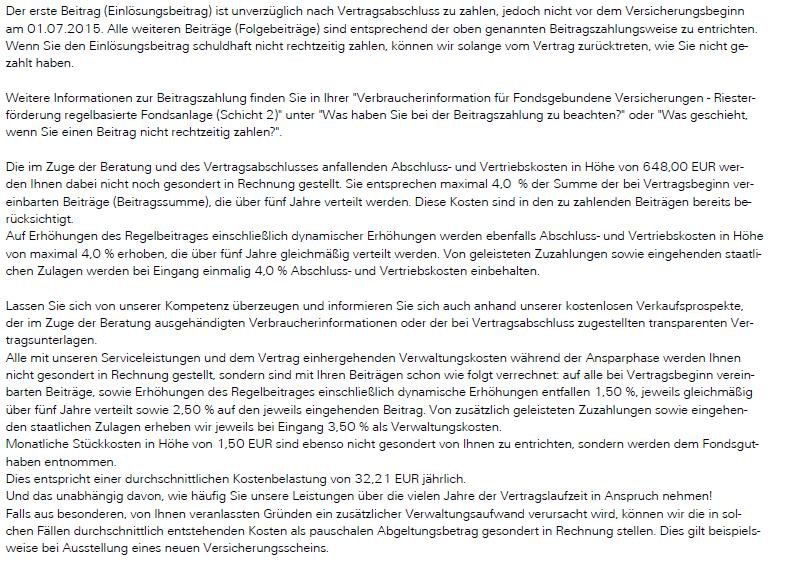

Anbei die Gebühren für den Renteninvest DWS Premium:

Viele Grüße,

Marc

ich habe mich von einem unabhängigen Finanzdienstleister bezüglich Riester beraten lassen. Bin 20 Jahre und zur Zeit im Studium.

Ich habe zur Zeit dieUniProfiRente der Volksbankengruppe, möchte jedoch aufgrund einer ab 85 Jahre nötigen zuzätzlichen Rentenversicherung umsteigen.

Der Berater hat mir den Förder Renteninvest DWS Premium der Zurich herausgesucht. Nun habe ich gelesen, dass dies der DWS RiesterRente Premium sei, lediglich in teureren Konditionen.

Mich würde eure Meinung interessieren.

Anbei die Gebühren für den Renteninvest DWS Premium:

Viele Grüße,

Marc

Antwort auf Beitrag Nr.: 50.015.694 von TheMarcx3 am 20.06.15 13:05:13Hallo Marc,

ich habe vor kurzem ein YouTube zu Riester-Renten gesehen, wo 3 unabhängige Finanzprofis auch auf Grundlage der Verträge eine Berechnung durchgeführt haben.

Resultat: Jeder hatte ein anderes Ergebnis.

Aus diesem Grund halte ich persönlich wenig von solchen Finanzprodukten.

Alternativ würde ich an deiner Stelle überlegen in einen ETF, wie beispielsweise dem MSCI WORLD Index, langfristig zu investieren.

Hinsweis: Dies ist meine persönliche Meinung und soll keine Kauf- bzw. Verkaufsentscheidung sein und ersetzt auch keine Anlageberatung.

ich habe vor kurzem ein YouTube zu Riester-Renten gesehen, wo 3 unabhängige Finanzprofis auch auf Grundlage der Verträge eine Berechnung durchgeführt haben.

Resultat: Jeder hatte ein anderes Ergebnis.

Aus diesem Grund halte ich persönlich wenig von solchen Finanzprodukten.

Alternativ würde ich an deiner Stelle überlegen in einen ETF, wie beispielsweise dem MSCI WORLD Index, langfristig zu investieren.

Hinsweis: Dies ist meine persönliche Meinung und soll keine Kauf- bzw. Verkaufsentscheidung sein und ersetzt auch keine Anlageberatung.

Ich möchte Rieser auf jedenfall beibehalten..

Meine Frage ist nur, ob UniprofiRente oder lieber was von den DWS Produkten.

LG

Meine Frage ist nur, ob UniprofiRente oder lieber was von den DWS Produkten.

LG

Antwort auf Beitrag Nr.: 50.015.811 von TheMarcx3 am 20.06.15 13:33:48ok ich kenne jetzt keine weiteren Details zu diesem Vertrag

aber mal zu diesem Absatz

da geht ja schon etwas hervor..

648,00 Euro / 5 Jahre / 12 Monate = 10,80

das du von deinen monatlichen Einzahlungen schon 10,80 nur für diese Gebühren wegfallen.

Also wenn du monatlich 50 Euro einzahlst werden maximal 39,20 Euro für deinen Vertag investiert (ohne Berücksichtigung der anderen Kosten)

Ob es dir das Wert ist musst du selbst entscheiden .. nicht das du sonst für 2 Verträge Gebühren zahlst wovon du nichts hast, da würde auch einer reichen

Ein schönes WE wünsche ich.

aber mal zu diesem Absatz

da geht ja schon etwas hervor..

648,00 Euro / 5 Jahre / 12 Monate = 10,80

das du von deinen monatlichen Einzahlungen schon 10,80 nur für diese Gebühren wegfallen.

Also wenn du monatlich 50 Euro einzahlst werden maximal 39,20 Euro für deinen Vertag investiert (ohne Berücksichtigung der anderen Kosten)

Ob es dir das Wert ist musst du selbst entscheiden .. nicht das du sonst für 2 Verträge Gebühren zahlst wovon du nichts hast, da würde auch einer reichen

Ein schönes WE wünsche ich.

Wären zur Zeit 30€ und nach dem Studium dann wohl so ca. 150€ um die Zulagen zu kassieren.

Liebe Grüße,

Marc

Liebe Grüße,

Marc

Trading Spotlight

Antwort auf Beitrag Nr.: 50.016.024 von TheMarcx3 am 20.06.15 14:34:57Diese sogenannten Zulagen sind ungefähr so berechnet, dass diese Einnahme in der Rente wieder über die Einkommensteuer wieder abzogen wird.

Was bist Du denn nach dem Studium? Manche Berufsgruppen haben dann ihre eigene Alterssicherung (Arzt, Anwalt, Apotheker ...) und die Riesterförderung wird dann ganz wegfallen.

Da Du als Student (?) kein zu versteuerndes Einkommen hast, kannst Du diese Vorsorgeleistungen noch nicht in der Steuer angeben, aber sobald dies möglich wird bei eigenem Einkommen, dann sind diese ebenso genauso berechnet, dass die jetzigen Begünstigungen in der Einkommensteuer nachher in der Rente wieder abgezogen werden. Und die jetzigen "Fördergelder" erhält dann deine Züricher Versicherung über die Gebühren.

Ich kann nur ebenso empfehlen, in ein ETF zu investieren, z.B. als monatlichen Sparplan..

Gruß nepokong

Was bist Du denn nach dem Studium? Manche Berufsgruppen haben dann ihre eigene Alterssicherung (Arzt, Anwalt, Apotheker ...) und die Riesterförderung wird dann ganz wegfallen.

Da Du als Student (?) kein zu versteuerndes Einkommen hast, kannst Du diese Vorsorgeleistungen noch nicht in der Steuer angeben, aber sobald dies möglich wird bei eigenem Einkommen, dann sind diese ebenso genauso berechnet, dass die jetzigen Begünstigungen in der Einkommensteuer nachher in der Rente wieder abgezogen werden. Und die jetzigen "Fördergelder" erhält dann deine Züricher Versicherung über die Gebühren.

Ich kann nur ebenso empfehlen, in ein ETF zu investieren, z.B. als monatlichen Sparplan..

Gruß nepokong

Wer sich von den vermeintlich lukrativen Zulagen locken lässt ist selber schuld. Lohnt sich nur bei der alleinerziehenden Mutter mit drei Kindern. Ich schließe mich den bisher geäußerten Meinungen an, regelmäßige Einzahlungen in einen Fondssparplan sind deutlich günstiger.

Dein Geld bleibt Dein Geld!

Bei Versicherungsprodukten profitieren Finanzinstitut und Staat, was danach noch am Knochen hängt darfst Du abnagen.

Selber schuld wenn Du bei dem Klinkenputzer unterschreibst, ist in erster Linie gut für ihn selbst!

Aber er ist ja sooo nett

Er ist nett zu Deinem Geld

Dein Geld bleibt Dein Geld!

Bei Versicherungsprodukten profitieren Finanzinstitut und Staat, was danach noch am Knochen hängt darfst Du abnagen.

Selber schuld wenn Du bei dem Klinkenputzer unterschreibst, ist in erster Linie gut für ihn selbst!

Aber er ist ja sooo nett

Er ist nett zu Deinem Geld

Ohne jetzt nachgeschaut zu haben, sollte ich den DWS Premium haben. Ob man riestern will oder nicht, das muß jeder für sich heraus finden. Ich persönlich denke, das keiner steuerlich, gesetzgeberisch oder Gewinnentwicklung für die Zukunft voraus sagen kann. Persönlich ist es für mich ein weiteres Standbein in meinem Versuch einer Rentenvorsorge.

Aber einen echten Tip hab ich für Dich. Entscheide Dich für einen Onlineabschluß (googeln hilft), weil dort findest Du Anbieter, welche Verträge ohne 5% Ausgabegebühr pro Einzahlung anbieten. Und genau dann DEN DWS Premium hast Du als Baustein, so wie ich auch. Allerdings bezahle ich die 5% Ausgabeaufschlag. Da kommen mehr als 30€ pro Jahr zusammen, über 40 Jahre Beitragseinzahlung.

Aber einen echten Tip hab ich für Dich. Entscheide Dich für einen Onlineabschluß (googeln hilft), weil dort findest Du Anbieter, welche Verträge ohne 5% Ausgabegebühr pro Einzahlung anbieten. Und genau dann DEN DWS Premium hast Du als Baustein, so wie ich auch. Allerdings bezahle ich die 5% Ausgabeaufschlag. Da kommen mehr als 30€ pro Jahr zusammen, über 40 Jahre Beitragseinzahlung.

@TheMarcx3

Einen Vertrag hast du schon. Warte doch erst einmal 2 oder 3 Jahre ab, bevor du den nächsten abschliesst. Dann siehst du, wie toll sich dein Volksbank-Vertrag entwickelt. Der Riester-Vertrag mit der Zürich wird sich ähnlich entwickeln. Gebühren ohne Ende fressen die staatlichen Zulagen auf.

Du kannst dir mit Riester bei Rentenbeginn das angesammelte Guthaben NICHT auszahlen lassen. Du musst das Guthaben in eine Rentenversicherung umwandeln oder die Zulagen zurückzahlen. Die Rentenversicherung kalkuliert nach Sterbetafel derart, dass man erst mit ca 85 den abgelieferten Betrag mit den monatlichen Rentenzahlungen wieder zurück erhalten hat.

Kommt von da die 85? Ich glaube nicht, dass beim Volksbank-Vertrag die Rentenauszahlungen nur bis 85 gehen.

Einen Vertrag hast du schon. Warte doch erst einmal 2 oder 3 Jahre ab, bevor du den nächsten abschliesst. Dann siehst du, wie toll sich dein Volksbank-Vertrag entwickelt. Der Riester-Vertrag mit der Zürich wird sich ähnlich entwickeln. Gebühren ohne Ende fressen die staatlichen Zulagen auf.

Du kannst dir mit Riester bei Rentenbeginn das angesammelte Guthaben NICHT auszahlen lassen. Du musst das Guthaben in eine Rentenversicherung umwandeln oder die Zulagen zurückzahlen. Die Rentenversicherung kalkuliert nach Sterbetafel derart, dass man erst mit ca 85 den abgelieferten Betrag mit den monatlichen Rentenzahlungen wieder zurück erhalten hat.

Kommt von da die 85? Ich glaube nicht, dass beim Volksbank-Vertrag die Rentenauszahlungen nur bis 85 gehen.

Danke für die Antworten.

Ich werde den Vertrag bei der VoBa beibehalten und mich dann nach dem Studium entscheiden, ob ich Riester weiterführen (wenn ja, wo) oder nicht werde.

LG

Ich werde den Vertrag bei der VoBa beibehalten und mich dann nach dem Studium entscheiden, ob ich Riester weiterführen (wenn ja, wo) oder nicht werde.

LG

Antwort auf Beitrag Nr.: 50.015.694 von TheMarcx3 am 20.06.15 13:05:13

Hallo Marc,

jedes Riester-Angebot ist gesetzlich verpflichtet, in der Auszahlphase die Rente lebenslang auszuzahlen.

Bei Bankspar- und Fonds-Riester übernimmt die Zahlungen ab dem 85.Lebensjahr eine gesonderte Rentenversicherung.

Diese wird aus den zum Auszahlungsbeginn angesammelten Guthaben bezahlt.

Von daher ist die "ab 85 Jahre nötigen zusätzliche Rentenversicherung" der gesetzliche Standard und kein Grund um zu wechseln.

Ob Du mit dem gewählten Produkt glücklich bist oder ein anderes besser ist, musst Du aber selbst entscheiden.

Rene

Zitat von TheMarcx3: Ich habe zur Zeit dieUniProfiRente der Volksbankengruppe, möchte jedoch aufgrund einer ab 85 Jahre nötigen zuzätzlichen Rentenversicherung umsteigen.

Hallo Marc,

jedes Riester-Angebot ist gesetzlich verpflichtet, in der Auszahlphase die Rente lebenslang auszuzahlen.

Bei Bankspar- und Fonds-Riester übernimmt die Zahlungen ab dem 85.Lebensjahr eine gesonderte Rentenversicherung.

Diese wird aus den zum Auszahlungsbeginn angesammelten Guthaben bezahlt.

Von daher ist die "ab 85 Jahre nötigen zusätzliche Rentenversicherung" der gesetzliche Standard und kein Grund um zu wechseln.

Ob Du mit dem gewählten Produkt glücklich bist oder ein anderes besser ist, musst Du aber selbst entscheiden.

Rene

Ich halte von Riesterfondsparplänen aufgrund der total überteuerten und teilweise undurchsichten Gebühren nix.

Es gibt aber eine Alternative........nämlich einen Riesterbanksparplan.

Hier gehen alle Beiträge + Zulagen (ohne Abzüge !!!) auf ein variabel verzinstes Sparkonto ein. Das Problem ist, dass Banken hierfür keinerlei Provision bekommen und dieses Produkt daher nicht aktiv vermarktet wird. Es gibt auch nur sehr wenige Anbieter, bei denen man einen Riesterbanksparplan bekommt.

Beschissen wird hier trotzdem (wie bei allen Riestprodukten) in der Auszahlphase, indem Dir ein Sterbealter von über 90 Jahren unterstellt wird.....Du somit sehr alt werden mußt, um Deine bis zum Renteneintritt angespartes Geld zu erhalten.

LG

Es gibt aber eine Alternative........nämlich einen Riesterbanksparplan.

Hier gehen alle Beiträge + Zulagen (ohne Abzüge !!!) auf ein variabel verzinstes Sparkonto ein. Das Problem ist, dass Banken hierfür keinerlei Provision bekommen und dieses Produkt daher nicht aktiv vermarktet wird. Es gibt auch nur sehr wenige Anbieter, bei denen man einen Riesterbanksparplan bekommt.

Beschissen wird hier trotzdem (wie bei allen Riestprodukten) in der Auszahlphase, indem Dir ein Sterbealter von über 90 Jahren unterstellt wird.....Du somit sehr alt werden mußt, um Deine bis zum Renteneintritt angespartes Geld zu erhalten.

LG

Antwort auf Beitrag Nr.: 50.177.955 von Freak_dd am 13.07.15 19:32:44Hi Freak,

wieso sind Riester-Fondssparpläne überteuert und undurchsichtig?

Für Riesterversicherungen kann ich das (zumindest teilweise) bestätigen, aber ein normaler Fondssparer hat idR die selben Preise und transparent ist bei Fonds ja mittlerweile sowieso alles!

Riester-Banksparpläne sind wirklich eine gute Alternative - für schon etwas ältere oder risikoaverse Anleger! Du bekommst halt keine/kaum mehr Verzinsung dafür!

Die Verpflichtung zur lebenslangen Rentenzahlung kommt vom Gesetz her (AVmG) - da können die Anbieter wenig dafür. Und natürlich von der aktuellen Zinssituation - die ist wirklich nicht hilfreich. :-)

Rene

wieso sind Riester-Fondssparpläne überteuert und undurchsichtig?

Für Riesterversicherungen kann ich das (zumindest teilweise) bestätigen, aber ein normaler Fondssparer hat idR die selben Preise und transparent ist bei Fonds ja mittlerweile sowieso alles!

Riester-Banksparpläne sind wirklich eine gute Alternative - für schon etwas ältere oder risikoaverse Anleger! Du bekommst halt keine/kaum mehr Verzinsung dafür!

Die Verpflichtung zur lebenslangen Rentenzahlung kommt vom Gesetz her (AVmG) - da können die Anbieter wenig dafür. Und natürlich von der aktuellen Zinssituation - die ist wirklich nicht hilfreich. :-)

Rene

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 176 | ||

| 125 | ||

| 75 | ||

| 35 | ||

| 33 | ||

| 31 | ||

| 30 | ||

| 29 | ||

| 28 |

| Wertpapier | Beiträge | |

|---|---|---|

| 27 | ||

| 26 | ||

| 26 | ||

| 25 | ||

| 25 | ||

| 23 | ||

| 22 | ||

| 20 | ||

| 20 | ||

| 19 |