Anfänger sucht richtige Geldanlage - 500 Beiträge pro Seite

eröffnet am 06.08.15 11:06:10 von

neuester Beitrag 17.08.15 18:57:13 von

neuester Beitrag 17.08.15 18:57:13 von

Beiträge: 63

ID: 1.216.776

ID: 1.216.776

Aufrufe heute: 0

Gesamt: 6.032

Gesamt: 6.032

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 18569 | |

| vor 17 Minuten | 3597 | |

| vor 32 Minuten | 3380 | |

| vor 26 Minuten | 2644 | |

| vor 25 Minuten | 1620 | |

| heute 13:29 | 1431 | |

| vor 1 Stunde | 1239 | |

| vor 15 Minuten | 992 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.077,46 | -0,47 | 224 | |||

| 2. | 2. | 162,87 | +12,57 | 204 | |||

| 3. | 8. | 9,3300 | -35,70 | 175 | |||

| 4. | 3. | 0,1995 | +4,45 | 40 | |||

| 5. | 5. | 0,0160 | -48,88 | 39 | |||

| 6. | 9. | 771,09 | +1,21 | 38 | |||

| 7. | 12. | 19,250 | -1,33 | 30 | |||

| 8. | 10. | 7,1100 | -1,66 | 28 |

Hallo ihr Lieben!

ich hoffe ich bin hier richtig und habe alle unausgesprochenen (und auch die ausgesprochenen!) Forumsregeln beachtet

Ich war vor kurzem bei der Sparkassenberaterin meines Vertrauens (oder auch nicht ), die mich zum Thema Investmentfonds beraten hat.

), die mich zum Thema Investmentfonds beraten hat.

Die laufen bei der Sparkasse ja scheinbar ausschließlich (so kam es rüber) über die DEKA. Das Internet hält leider nicht nur positives über die DEKA in peto. Stichwort schlechte Rendite und hohe Gebühren.

Beim weiteren Schlau-Machen bin ich über andere Möglichkeiten gestolpert (ebase z.B.), da mir die 4% Ausgabeaufschlag der Sparkasse recht hoch vorkommen. Ich starte dann ja per se schonmal mit 4% Minus. - beachtlich!

Mein Ziel ist es:

- einen passenden FOnd zu finden mit max. 60% Aktienanteilen

- die Gebühren möglichst gering zu halten

- monatlich ca. 100€ einzahlen

- flexibel und schnell auszahlen

Grundsätzlich will ich natürlich um Verluste gering zu halten den Fond längere Jahre unterhalten.

Habt ihr Tipps, Anregungen, Empfehlungen oder Denkanstöße für mich? Ich wär' euch echt sehr dankbar!

Viele Grüße

tebe90

ich hoffe ich bin hier richtig und habe alle unausgesprochenen (und auch die ausgesprochenen!) Forumsregeln beachtet

Ich war vor kurzem bei der Sparkassenberaterin meines Vertrauens (oder auch nicht

), die mich zum Thema Investmentfonds beraten hat.

), die mich zum Thema Investmentfonds beraten hat.Die laufen bei der Sparkasse ja scheinbar ausschließlich (so kam es rüber) über die DEKA. Das Internet hält leider nicht nur positives über die DEKA in peto. Stichwort schlechte Rendite und hohe Gebühren.

Beim weiteren Schlau-Machen bin ich über andere Möglichkeiten gestolpert (ebase z.B.), da mir die 4% Ausgabeaufschlag der Sparkasse recht hoch vorkommen. Ich starte dann ja per se schonmal mit 4% Minus. - beachtlich!

Mein Ziel ist es:

- einen passenden FOnd zu finden mit max. 60% Aktienanteilen

- die Gebühren möglichst gering zu halten

- monatlich ca. 100€ einzahlen

- flexibel und schnell auszahlen

Grundsätzlich will ich natürlich um Verluste gering zu halten den Fond längere Jahre unterhalten.

Habt ihr Tipps, Anregungen, Empfehlungen oder Denkanstöße für mich? Ich wär' euch echt sehr dankbar!

Viele Grüße

tebe90

Fonds kann man auch über die Börse handeln.

Hamburg war hier Vorreiter.

Da schaut die Sparkassenmafia gleich blöd in die Kamera.

Und Anfangsposition nach dem nächsten Crash kaufen!

DAX <6000 o.ä.

Hamburg war hier Vorreiter.

Da schaut die Sparkassenmafia gleich blöd in die Kamera.

Und Anfangsposition nach dem nächsten Crash kaufen!

DAX <6000 o.ä.

Antwort auf Beitrag Nr.: 50.343.825 von borazon am 06.08.15 11:24:49

hast scheinbar mächtig Probleme mit der Sparkasse....

wenn,dann sinds alle Mafiosis.

Zitat von borazon: Fonds kann man auch über die Börse handeln.

Hamburg war hier Vorreiter.

Da schaut die Sparkassenmafia gleich blöd in die Kamera.

Und Anfangsposition nach dem nächsten Crash kaufen!

DAX

hast scheinbar mächtig Probleme mit der Sparkasse....

wenn,dann sinds alle Mafiosis.

war erst kürzlich bei einem Beratungsgespräch in einer

HVB Filiale... da gings ums gleiche..Fonds verkaufen (Pioneer!)

mit einem AA von 3%...viele un terschreiben halt nach der 1stündigen

Präsentation...auf die frage:Andere Möglichkeiten z.B.Bonuszertifikate

sagte die Beraterin dass sie das nicht "beraten"dürfte,das müsste

ihr Vorgesetzter machen...

alles klar oder?

HVB Filiale... da gings ums gleiche..Fonds verkaufen (Pioneer!)

mit einem AA von 3%...viele un terschreiben halt nach der 1stündigen

Präsentation...auf die frage:Andere Möglichkeiten z.B.Bonuszertifikate

sagte die Beraterin dass sie das nicht "beraten"dürfte,das müsste

ihr Vorgesetzter machen...

alles klar oder?

zurück zum thema:

Empfehle als Anfangsposi den I-share MSCI World Min.Vol.

Kenn nr.A1KB2D

und als Nr.2:

DEKA DAX plus max.Div.

KN ETFL23

Empfehle als Anfangsposi den I-share MSCI World Min.Vol.

Kenn nr.A1KB2D

und als Nr.2:

DEKA DAX plus max.Div.

KN ETFL23

Trading Spotlight

@ borazon

wenn einer nur wartet auf den nächsten crash,der wartet sein Leben lang,

steigt also nie ein

wenn einer nur wartet auf den nächsten crash,der wartet sein Leben lang,

steigt also nie ein

Antwort auf Beitrag Nr.: 50.344.590 von oscarello am 06.08.15 12:46:33Schonmal vielen Dank für die Beiträge.

Einen Eintritt nach einen Crash halte ich auch für zu langwierig. In so einem Falle werde ich vielleicht den Mut aufbringen, Teile des Ersparten zu investieren Bis dahin wollte ich aber auch gerne aktiv werden.

Also liege ich mit meiner Skepsis bzgl. Hausbank ziemlich richtig.

Ich habe mal bei Finanzen.net (ich hoffe auf eine gute Wahl der Informationsseite) geschaut:

Beide vorgeschlagenen Fonds bestehen aus 100% Aktien. Da habe ich ein wenig Bedenken.

Ist es denn sinnvoll, Fonds über Portale wie ebase zu kaufen? Ich möchte gerne eine gute Online-Übersicht haben, wo ich alles gut verfolgen kann und nicht auf 10 Seiten alles zusammensuchen muss.

Einen Eintritt nach einen Crash halte ich auch für zu langwierig. In so einem Falle werde ich vielleicht den Mut aufbringen, Teile des Ersparten zu investieren

Bis dahin wollte ich aber auch gerne aktiv werden.Also liege ich mit meiner Skepsis bzgl. Hausbank ziemlich richtig.

Ich habe mal bei Finanzen.net (ich hoffe auf eine gute Wahl der Informationsseite) geschaut:

Beide vorgeschlagenen Fonds bestehen aus 100% Aktien. Da habe ich ein wenig Bedenken.

Ist es denn sinnvoll, Fonds über Portale wie ebase zu kaufen? Ich möchte gerne eine gute Online-Übersicht haben, wo ich alles gut verfolgen kann und nicht auf 10 Seiten alles zusammensuchen muss.

DWS0R4 ARERO

Kein Ausgabeaufschlag, TER 0,50%

60% Aktien zu jedem Reballancingzeitpunkt.

Kein Depotwechsel nötig, einfach über die KAG kaufen

Kein Ausgabeaufschlag, TER 0,50%

60% Aktien zu jedem Reballancingzeitpunkt.

Kein Depotwechsel nötig, einfach über die KAG kaufen

Antwort auf Beitrag Nr.: 50.345.037 von tebe90 am 06.08.15 13:45:37Sie scheinen einen Dachfond zu suchen, der sowohl Aktien als auch Renten im Portefeuille hat. Suchen Sie mal in diese Richtung. Dachfonds haben aber meist höhere jährliche Gebühren als reine Aktienfonds und reine Rentenfonds.

Der Erwerb über die Börse ist der billigste Weg. Unter 3.000 € pro Einzelposten lohnt das nicht wegen der Gebühren. Und wechseln Sie Ihre Bank, wenn die Sparkasse noch Depotgebühren verlangt.

Wenn die Null-Zins-Politik der Notenbanken ein Ende findet, manche sprechen diesbezüglich schon von September, wird das Zinsniveau wieder ansteigen. Das bedeutet, daß für bereits bestehende Anleihen die Kurse sinken. Der derzeitige Kauf von längerlaufenden Anleihen mit fixem Zinssatz führt dann zu Verlusten. Dasselbe geschiet, wenn ein Fonds Anleihen mit festem Zins hält. Deswegen scheinen Dachfonds den Rentenanteil schon herabgefahren zu haben.

Der Erwerb über die Börse ist der billigste Weg. Unter 3.000 € pro Einzelposten lohnt das nicht wegen der Gebühren. Und wechseln Sie Ihre Bank, wenn die Sparkasse noch Depotgebühren verlangt.

Wenn die Null-Zins-Politik der Notenbanken ein Ende findet, manche sprechen diesbezüglich schon von September, wird das Zinsniveau wieder ansteigen. Das bedeutet, daß für bereits bestehende Anleihen die Kurse sinken. Der derzeitige Kauf von längerlaufenden Anleihen mit fixem Zinssatz führt dann zu Verlusten. Dasselbe geschiet, wenn ein Fonds Anleihen mit festem Zins hält. Deswegen scheinen Dachfonds den Rentenanteil schon herabgefahren zu haben.

@tebe90

Wenn du der Typ bist: „Ich habe jetzt 435 Euro auf dem Konto und weiß auch schon, was ich dafür kaufe.“ dann mach einen Sparplan. Wenn du 2000 ansparen kannst und dann wirklich übrig hast, dann würde ich dafür eine Aktie kaufen. HannRück 840221, BASF BASF11, Siemens 723610 oder eine andere bekannte AG mit Dividende.

Sichere Anleihen werfen derzeit keine Rendite ab. Bei Fonds verdienen nur die Fondsmanager. Auch ETFs belasten dich jährlich mit 0,3% zum Beispiel. Mir sagen Bilanzen gar nichts, habe einfach mal mit Bayer angefangen und bin insgesamt mit Aktien gut gefahren. Leben kann ich von den Dividenden natürlich nicht.

Wenn du der Typ bist: „Ich habe jetzt 435 Euro auf dem Konto und weiß auch schon, was ich dafür kaufe.“ dann mach einen Sparplan. Wenn du 2000 ansparen kannst und dann wirklich übrig hast, dann würde ich dafür eine Aktie kaufen. HannRück 840221, BASF BASF11, Siemens 723610 oder eine andere bekannte AG mit Dividende.

Sichere Anleihen werfen derzeit keine Rendite ab. Bei Fonds verdienen nur die Fondsmanager. Auch ETFs belasten dich jährlich mit 0,3% zum Beispiel. Mir sagen Bilanzen gar nichts, habe einfach mal mit Bayer angefangen und bin insgesamt mit Aktien gut gefahren. Leben kann ich von den Dividenden natürlich nicht.

Alle Anlageberater bei einer Bank oder anderen Finanzdienstleistern, sollen nach Möglichkeit die Geldanlagen der eigenen Organisation verkaufen. Bei den Sparkassen sind das die Fonds der Deka-Gruppe.

Wenn dir aber das Produkt an sich zugesagt haben sollte, was man dir dort empfohlen hat (Aufteilung, etc), kannst du ja mit dieser Vorgabe auch mal zu anderen Banken gehen oder im Internet suchen, ob sich andere (bessere?) Fonds mit deinem Anforderungsprofil finden lassen.

Grundsätzlich lassen sich Fonds aberr auch klassisch über die Börse handeln (die Börse Hamburg wurde hier genannt), damit lassen sich Aufgabeaufschläge vermeiden, evtl fallen aber Ordergebühren oder ähnliches an. Je nachdem welchen zeitlichen Aufwand du betreiben willst, kannst du Fonds auch über einen Direktbroker wie comdirect beziehen. Dort gibt es auch Suchmasken, die dir vielleicht bei der Auswahl des/der richtigen Fonds helfen können.

Was nickelich zu den Anleihen gesagt hat, ist vollkommen richtig. Wir stehen jetzt vor einer Phase steigender Zinsen, das bedeutet, dass die Kurse von Anleihen sinken werden, Verluste einfahren. Zudem haben wir in den wichtigsten Regionen der Erde momentan Wachstum, was eine Anlage in Aktien attraktiver macht (steigende Gewinne). Es ist daher eine Überlegung wert, ob man auf Anleihen nicht komplett verzichtet. Ist aber auch nur meine persönliche Meinung.

Wenn dir aber das Produkt an sich zugesagt haben sollte, was man dir dort empfohlen hat (Aufteilung, etc), kannst du ja mit dieser Vorgabe auch mal zu anderen Banken gehen oder im Internet suchen, ob sich andere (bessere?) Fonds mit deinem Anforderungsprofil finden lassen.

Grundsätzlich lassen sich Fonds aberr auch klassisch über die Börse handeln (die Börse Hamburg wurde hier genannt), damit lassen sich Aufgabeaufschläge vermeiden, evtl fallen aber Ordergebühren oder ähnliches an. Je nachdem welchen zeitlichen Aufwand du betreiben willst, kannst du Fonds auch über einen Direktbroker wie comdirect beziehen. Dort gibt es auch Suchmasken, die dir vielleicht bei der Auswahl des/der richtigen Fonds helfen können.

Was nickelich zu den Anleihen gesagt hat, ist vollkommen richtig. Wir stehen jetzt vor einer Phase steigender Zinsen, das bedeutet, dass die Kurse von Anleihen sinken werden, Verluste einfahren. Zudem haben wir in den wichtigsten Regionen der Erde momentan Wachstum, was eine Anlage in Aktien attraktiver macht (steigende Gewinne). Es ist daher eine Überlegung wert, ob man auf Anleihen nicht komplett verzichtet. Ist aber auch nur meine persönliche Meinung.

Nur ein Denkanstoß!

Aktien von Hannover Rück, BASF oder Siemens ab einer angesparten Summe von 3.000 - warum nicht? Oder suchen Sie sich die Aktie mit der höchsten Dividendenrendite aus. Aber Versorger derzeit meiden.

Aktien von Hannover Rück, BASF oder Siemens ab einer angesparten Summe von 3.000 - warum nicht? Oder suchen Sie sich die Aktie mit der höchsten Dividendenrendite aus. Aber Versorger derzeit meiden.

Antwort auf Beitrag Nr.: 50.343.675 von tebe90 am 06.08.15 11:06:10Aktien, Aktien, Aktien

mache deine Hausaufgaben selbst und bekommst die Eurleuchtung,

viek Glueck

mache deine Hausaufgaben selbst und bekommst die Eurleuchtung,

viek Glueck

Mit 3000 Euro ein Aktiendepot aufzubauen ist zu klein. Das reicht gerade für 2 Positionen, eigentlich nur für Eine. Wird das anlegbare Vermögen 5stellig, kann er immer noch umschichten und dann ist es auch ratsam. Momentan sucht er ja wohl eher was zum Ansparen. Ausserdem erfordert ein Direktinvestment in Aktien einiges an Zeit. Ich bin mir nicht sicher, dass er diesen Zeitaufwand betreiben will

Antwort auf Beitrag Nr.: 50.349.324 von sdaktien am 06.08.15 21:35:48Vielen Dank für die weiteren Beiträge! (ichhoffe das Abgeben meiner Bewertung bringt was  )

)

Ja, eine Einmalanlage von mehreren Tausend Euro soll es tatsächlich nicht sein.

Da ich hauptberuflich doch sehr eingespannt bin suche ich tatsächlich eine recht zeitunintensive Anlagemöglichkeit.

Der Fond der Deka klang auch gar nicht so schlecht - ich scheue nur die AA. Denn das muss der Fond auch erstmal erwirtschaften!

Wo ist denn ein Haken bei ebase? Ich steige nicht ganz durch, welche Rolle der Anbieter spielt!

)

)Ja, eine Einmalanlage von mehreren Tausend Euro soll es tatsächlich nicht sein.

Da ich hauptberuflich doch sehr eingespannt bin suche ich tatsächlich eine recht zeitunintensive Anlagemöglichkeit.

Der Fond der Deka klang auch gar nicht so schlecht - ich scheue nur die AA. Denn das muss der Fond auch erstmal erwirtschaften!

Wo ist denn ein Haken bei ebase? Ich steige nicht ganz durch, welche Rolle der Anbieter spielt!

Hab ich eigentlich für nen anderen Thread geschrieben, passt aber auch gut hier rein:

Ich denke, dass man die Aktienquote ziemlich hoch ansetzen sollte, denn im Kern sind Aktien/Unternehmen die einzige Wert schaffende Anlageklasse.

Alles Andere (Immobilien, Staatsanleihen) sind letztlich nur Derivate dieser Wertschöpfung des Unternehmenssektors.

Da aktuell die Frage durchaus berechtigt ist, ob nicht auch mal ne Marktkorrektur kommt, würde ich aber über die Zeit gestreckt einsteigen.

Konkret anlegen würde ich in Aktien aus relativ konjunkturunabhängigen/konservativen Branchen wie Gesundheit und Alltagskonsum.

Da landet man dann bei den Klassikern wie Nestle/Pepsico/Novartis usw.

Auch schon mit 3 Aktien ist man einigermassen gut risikogestreut. Und weitere Aktien kannst du später ja kaufen, wenn du mehr gespart hast.

Ich denke, dass man die Aktienquote ziemlich hoch ansetzen sollte, denn im Kern sind Aktien/Unternehmen die einzige Wert schaffende Anlageklasse.

Alles Andere (Immobilien, Staatsanleihen) sind letztlich nur Derivate dieser Wertschöpfung des Unternehmenssektors.

Da aktuell die Frage durchaus berechtigt ist, ob nicht auch mal ne Marktkorrektur kommt, würde ich aber über die Zeit gestreckt einsteigen.

Konkret anlegen würde ich in Aktien aus relativ konjunkturunabhängigen/konservativen Branchen wie Gesundheit und Alltagskonsum.

Da landet man dann bei den Klassikern wie Nestle/Pepsico/Novartis usw.

Auch schon mit 3 Aktien ist man einigermassen gut risikogestreut. Und weitere Aktien kannst du später ja kaufen, wenn du mehr gespart hast.

MANAGED PROFIT + FOND

Hey, Du suchst einen Einsteigerfondden Du langjährig halten willst aber auch zum

Traden (wochen bis monatsweise) nutzen kannst

Es gibt ihn in 2 Varianet:

ausschüttend und theasaurierend

Er wurde ausgezeichnet mit 4 Sterne vom FWW FUND STARS

und mit 3 Sternen vom Morning star

er wird sogar - obwohl in der Größe stark abweichend

mit dem französichem Carmignac Fond verglichen

Du kannst ihnen zB als Sparplan benutzen als mindestenm 50 €

einzahlen oder invetierend mi 2000 € als Einmal an lage

dennoch kannst Du natürlich dan jede x-beliebige Summe einzahlen

Es ist ein vermögensverwaltender Mschfond kit Fopkus auf

internationale Spezialitäten

Sein Ziel ist mindesten eien Dividende oder Ausschüttung

jährlich zu erzielen von mindesten

3% ÜBER der Inflationsrate

EU28, also der 28 Staaten der EU liegt

Diemal waren b meh als 7%

Seit 2012 ist dieser Fond die Numer 1 der oesterrichischen

Pensionskasenfonds

ER unterliegt auch den strengen Aufsichtpflichen der entsprechenden Stellen

Seine Philosphie des geschäftsmässigen Investierens wird systematisch und konsequent in ausgeählten Kapitalmärkten umgesetzt

Das Fondsmanagement fokussiert sich auf internationale Investment

Spezialitäten die ein besonders gutes Chance-Risiko-Verhältnis

aufweisen und die zur Erreichung derZielsetgzun beitragen

Er hat zum Beispiel einen Wert im Portfolio.der in 6 Jahren von 1 Mio auf 2,5 Mio festiegen ist. Es ist ein Wert, der Wetmarktführer im

Wetterdienstsektor ist, und den kein grosser Investmentfond kaufen kann

auf Grund seiner Satzungen

MANAGED PROFIT PLUS A WKN: A0MZM1 ausschüttend

und thesurierend MANAGED PROFIT PLUS B WKN: T0MZM1

Du kannst ihn über zahlreiche Depotbanken in Deutschlans kaufen

ZB der DIRABA München

der Semper Constantia Privatbank Wien

über HSBC Trinkaus & Burkhard DÜsseldorf

Auch Sparkassen vertreibe diesn Fond in Oesterreich und in deutschlöand

Cortal Consors oder die Volksbanken und Raiffeisenbanken

in AT

ich gebe Dir 2 Telefonnummern CO Fondssmanager Her Karl Danninger

der Geschäftsführender Gesellschafter der IVS-Invest GMBH

und der Fondsmanager Herr Mag Gregor Nadlinger

E-mails

nadlinger@ivs-invest.at

danninger@ivs-invest.at

Viel Glück

Antwort auf Beitrag Nr.: 50.349.804 von tebe90 am 06.08.15 22:42:20Ich mag positive Bewertungen.

Richtig, das muss er erst mal erwirtschaften. Aber du hast eine ISIN oder eine WKN, die kannst du ja mal in eine Suchmaske für Fonds eingeben, am Besten bei mehreren Online-Brokern, dann ergibt sich evtl. eine Möglichkeit ohne AA den Fonds zu nehmen.

Wenn du was entsprechendes gefunden hast, kannst du ja nochmal zu deinem Bänker gehen und sagen, dass du genau die Konditionen willst. Wenn nicht, macht das Geschäft jemand anders.

Markt ist ja auch mal sein Gegenüber ein wenig in's Schwitzen zu bringen.

Richtig, das muss er erst mal erwirtschaften. Aber du hast eine ISIN oder eine WKN, die kannst du ja mal in eine Suchmaske für Fonds eingeben, am Besten bei mehreren Online-Brokern, dann ergibt sich evtl. eine Möglichkeit ohne AA den Fonds zu nehmen.

Wenn du was entsprechendes gefunden hast, kannst du ja nochmal zu deinem Bänker gehen und sagen, dass du genau die Konditionen willst. Wenn nicht, macht das Geschäft jemand anders.

Markt ist ja auch mal sein Gegenüber ein wenig in's Schwitzen zu bringen.

Antwort auf Beitrag Nr.: 50.349.822 von Simonswald am 06.08.15 22:46:38

also wie du meinst, sehe ich aber ehrlich gesagt nicht so

denke eher als uuungefähre untergrenze geht das schon

(ob es jetzt optimal ist, ist ein anderes thema)

ähnlich wie simonswald sagt -auf 3 aufteilen, und dann hat man schon eeetwas diversifikation

nur dann dürfen natürlich keine großen ausrutscher dabei sein

das muss einem klar sein

also sollte dann auch m.M.n. relativ zwingend geld sein mit dem man nicht fest rechnet

Zitat von sdaktien: Mit 3000 Euro ein Aktiendepot aufzubauen ist zu klein. Das reicht gerade für 2 Positionen, eigentlich nur für Eine. Wird das anlegbare Vermögen 5stellig, kann er immer noch umschichten und dann ist es auch ratsam. Momentan sucht er ja wohl eher was zum Ansparen. Ausserdem erfordert ein Direktinvestment in Aktien einiges an Zeit. Ich bin mir nicht sicher, dass er diesen Zeitaufwand betreiben will

also wie du meinst, sehe ich aber ehrlich gesagt nicht so

denke eher als uuungefähre untergrenze geht das schon

(ob es jetzt optimal ist, ist ein anderes thema)

ähnlich wie simonswald sagt -auf 3 aufteilen, und dann hat man schon eeetwas diversifikation

nur dann dürfen natürlich keine großen ausrutscher dabei sein

das muss einem klar sein

also sollte dann auch m.M.n. relativ zwingend geld sein mit dem man nicht fest rechnet

Was du meinst ist zocken. Das geht auch, Ist hier aber wohl nicht gefragt. Ausserdem bedarf das eines größeren Zeitaufwands, der hier wohl nicht aufgebracht werden kann/soll. Ist ja nicht jeder so "possettiv bekloppt" wie wir.

Eine Aktienanlage, ist meine Meinung, sollte eigentlich bei 10 000€ aufbauen, damit man das Depot vernünftig strukturieren kann. Darunter sollte man sich mit Fonds oder Zertifikaten behelfen (eigentlich besser Fonds, wegen der Sicherung im Notfall)

Eine Aktienanlage, ist meine Meinung, sollte eigentlich bei 10 000€ aufbauen, damit man das Depot vernünftig strukturieren kann. Darunter sollte man sich mit Fonds oder Zertifikaten behelfen (eigentlich besser Fonds, wegen der Sicherung im Notfall)

@tebe90

Deine Frage nach ebase soll nicht untergehen. Es ist eine Bank. Etwas teuer, wie mir scheint. Ich sehe: 12,- Depotgebühr, 0,35% Ordergebühr (0,- und 0,25% bei Diba). Etwas teuer sollen auch Depots bei den Sparkassen und den Volksbanken sein. Ebase scheint mir Fonds zu vermitteln (Provision?) und mächtig Werbung dafür zu machen.

Irgend ein Depot brauchst du für Wertpapiere.

Deine Frage nach ebase soll nicht untergehen. Es ist eine Bank. Etwas teuer, wie mir scheint. Ich sehe: 12,- Depotgebühr, 0,35% Ordergebühr (0,- und 0,25% bei Diba). Etwas teuer sollen auch Depots bei den Sparkassen und den Volksbanken sein. Ebase scheint mir Fonds zu vermitteln (Provision?) und mächtig Werbung dafür zu machen.

Irgend ein Depot brauchst du für Wertpapiere.

Hallo,

Wenn du bei der Diba Fonds für 500€ kaufst entfallen die Ordergebühren komplett. Auch sind viele Fonds vom AA befreit keine schlechte Sache finde ich da kannst dann eher streuen ohne daß die Gebühren aus dem Ruder laufen. Könntest zb. 1000€ in ein AktienFonds stecken und 500€ in ein Anleihen Fonds oder ETF so hast dein gewünschtes Verhältnis in etwa.

Grüße

Wenn du bei der Diba Fonds für 500€ kaufst entfallen die Ordergebühren komplett. Auch sind viele Fonds vom AA befreit keine schlechte Sache finde ich da kannst dann eher streuen ohne daß die Gebühren aus dem Ruder laufen. Könntest zb. 1000€ in ein AktienFonds stecken und 500€ in ein Anleihen Fonds oder ETF so hast dein gewünschtes Verhältnis in etwa.

Grüße

Antwort auf Beitrag Nr.: 50.343.675 von tebe90 am 06.08.15 11:06:10"einen passenden FOnd zu finden mit max. 60% Aktienanteilen"

Den passenden Fonds den du suchst werden wir so sicher nicht für dich suchen und wenn max. 60% Aktienanteil wofür soll der Fonds die übrigen 40% nutzen dürfen???

bzgl. günstiger als ein Fonds sind ETF´s

so den MSCI World magst du ja nicht, weil dieser aus 100% Aktien besteht.

Also mach es doch ganz einfach. z.B.

60% deines Kapitals in den MSCI Word

40% deines Kapitals in was auch immer du willst (z.B. ETF Dividenden, Immobilien, Rohstoffe, Staats- oder Firmenanleihen usw.)

Den passenden Fonds den du suchst werden wir so sicher nicht für dich suchen

und wenn max. 60% Aktienanteil wofür soll der Fonds die übrigen 40% nutzen dürfen???bzgl. günstiger als ein Fonds sind ETF´s

so den MSCI World magst du ja nicht, weil dieser aus 100% Aktien besteht.

Also mach es doch ganz einfach. z.B.

60% deines Kapitals in den MSCI Word

40% deines Kapitals in was auch immer du willst (z.B. ETF Dividenden, Immobilien, Rohstoffe, Staats- oder Firmenanleihen usw.)

man kann auch aktien über einen sparplan ansparen.

von mir aus für 50 euro apple und 50 euro etf001 dax.

zumindest bei der consors bank.

wenn 1000 euro pro position erreicht sind, einen anderen sparplan besparen.

dividententitel nehmen.

ausserdem gibt es die möglichkeit bei besonders niedrigen kursen einmalzahlungen vorzunehmen. kostet bei consors keine gebühren.

von mir aus für 50 euro apple und 50 euro etf001 dax.

zumindest bei der consors bank.

wenn 1000 euro pro position erreicht sind, einen anderen sparplan besparen.

dividententitel nehmen.

ausserdem gibt es die möglichkeit bei besonders niedrigen kursen einmalzahlungen vorzunehmen. kostet bei consors keine gebühren.

Find ich aber nicht attraktiv. eine Aktie kaufe ich ja, weil ich jetzt, zu diesem Zeitpunkt, von der Aktie überzeugt bin. Ob das bei einem Kurs in einem Monat immer noch der Fall ist, weiss ich nicht. Ausserdem, welche Aktien sucht man sich da aus? Man muss ein eigenes Research betreiben und das kostet Zeit. Bleibt noch der Preis. Wenn man jeden Monat 50€ in Apple anlegt, hat man in 2Monaten eine. Aber was ist mit Conti? Ein halbes Jahr für eine Aktie, phhhhh. Oder man nimmt die Billigen. Aber warum sind sie billig? Weil sie nicht vom Fleck kommen. Klöckner z.B. die kosten nur 10. Aber bewegen sich seit Jahren nicht (und wenn dann nach unten). Sowas will man ja auch nicht. In einem Fonds ist alles drin. Grosse, Kleine, teure, billige, Raketen und Rohrkrepierer.

Eine Aktienanlage, ist meine Meinung, sollte eigentlich bei 10 000€ aufbauen, damit man das Depot vernünftig strukturieren kann.

Ja natürlich, aber braucht es für den Anfang bei dieser - sorry - überschaubaren Summe denn wirklich von Tag 1 an ein perfekt zu Tode risikodiversifiziertes Depot? Das kann später ja nach und nach dazugekauft werden.

Zumal ein Depot aus bspw. Nestle/JNJ/Microsoft kaum, wenn überhaupt, volatiler als der Gesamtmarkt sein dürfte.

Solche Unternehmen sind durch ihre zig Sparten und regionalen Aktivitäten doch bereits in sich mehr als genug risikodiversifiziert.

Ja natürlich, aber braucht es für den Anfang bei dieser - sorry - überschaubaren Summe denn wirklich von Tag 1 an ein perfekt zu Tode risikodiversifiziertes Depot? Das kann später ja nach und nach dazugekauft werden.

Zumal ein Depot aus bspw. Nestle/JNJ/Microsoft kaum, wenn überhaupt, volatiler als der Gesamtmarkt sein dürfte.

Solche Unternehmen sind durch ihre zig Sparten und regionalen Aktivitäten doch bereits in sich mehr als genug risikodiversifiziert.

apple war ja nur ein beispiel. ich denke das einkaufen über eine längere zeit kann kurstechnisch sinn machen, zumindest wenn man sich nicht die arbeit machen will extremst sein invest zu überprüfen, fundamentals, charts usw.

100 euro im monat ist halt schon ziemlich gering.

da würde ich eher langfristig in etf gehen, von mir aus nasdaq, dax, s und p, vielleicht noch was rohstoffmässiges reinnehmen.

also vier mal 25 euro über drei vier jahre, dann könnte man damit sogar ernsthaft handeln.

100 euro im monat ist halt schon ziemlich gering.

da würde ich eher langfristig in etf gehen, von mir aus nasdaq, dax, s und p, vielleicht noch was rohstoffmässiges reinnehmen.

also vier mal 25 euro über drei vier jahre, dann könnte man damit sogar ernsthaft handeln.

Ein Depot kann man gar nicht perfekt risikodiversifizieren. Du brauchst aber ein mindestmaß an Titeln, um einen eventuellen Rohrkrepierer ausgleichen zu können. 4 Werte wären da wohl das Minimum. Mehr wär besser.

Und ausserdem sind wir da schon bei der Einzeltitelauswahl. Nestle und JNJ würde ich nicht reinnehmen. Für das Wachstum zu teuer. Die laufen mit dem MArkt aber nicht besser, schon gar nicht in ergebnisorientierten Märkten, wie sie jetzt vermehrt zu finden sind.

Ich würde da eher, wenn ich schon langfristig denke, Richtung Bayer, Merck oder Fresenius gehen. MSFT ist ein Zykliker. 10 läuft? Gut. Das wird die Kurse steigen lassen. Was ist mit 11, 12, 13? Ist für mich keine Aktie mit einer langfristigen Perspektive.

Und ausserdem sind wir da schon bei der Einzeltitelauswahl. Nestle und JNJ würde ich nicht reinnehmen. Für das Wachstum zu teuer. Die laufen mit dem MArkt aber nicht besser, schon gar nicht in ergebnisorientierten Märkten, wie sie jetzt vermehrt zu finden sind.

Ich würde da eher, wenn ich schon langfristig denke, Richtung Bayer, Merck oder Fresenius gehen. MSFT ist ein Zykliker. 10 läuft? Gut. Das wird die Kurse steigen lassen. Was ist mit 11, 12, 13? Ist für mich keine Aktie mit einer langfristigen Perspektive.

Würde ehr warnen vor Fonds!

Auf jeden Fall vor dem Aufgeld, Banken und andere Berater emppfehlen Fonds und man muss gleich 5 % aufschlag bezahlen, die zum teil der Berater oder eben die Bank bekommt.

Dazu noch sind alle Fonds , immer sschlecher als der Gesamtmarkt gewesen und berechnen noch hohe Gebühren für diese relativ schlechte Leistung.

Meine grundsätzlich sollte man ehr keinen Fonds wählen. Evtl wäre das für ganz spezielle Sachen eine Option, wenn man beispielsweise 2.000 euro nur in Emergingmärkte anlegen will, und da würde das gut gestreut sein.

Wie jemand schon sagte, meine ich 1 Aktie zur zeit, die althergebracht und solide ist, ist so falsch nicht!

Persönlich habe ich gerade hochverzinste deutsche Mittelstandsanleihen gekauft. Das sind ehr kleine durchschnittliche Unterehmen die geld brauchten und wo heute die Kurse der anleihen gesunken sind, so, dass man auch bis 8 % Rendite erzielen kann, teilweise noch mehr.....und entsprechend grösser ist das Risiko.

Auf jeden Fall vor dem Aufgeld, Banken und andere Berater emppfehlen Fonds und man muss gleich 5 % aufschlag bezahlen, die zum teil der Berater oder eben die Bank bekommt.

Dazu noch sind alle Fonds , immer sschlecher als der Gesamtmarkt gewesen und berechnen noch hohe Gebühren für diese relativ schlechte Leistung.

Meine grundsätzlich sollte man ehr keinen Fonds wählen. Evtl wäre das für ganz spezielle Sachen eine Option, wenn man beispielsweise 2.000 euro nur in Emergingmärkte anlegen will, und da würde das gut gestreut sein.

Wie jemand schon sagte, meine ich 1 Aktie zur zeit, die althergebracht und solide ist, ist so falsch nicht!

Persönlich habe ich gerade hochverzinste deutsche Mittelstandsanleihen gekauft. Das sind ehr kleine durchschnittliche Unterehmen die geld brauchten und wo heute die Kurse der anleihen gesunken sind, so, dass man auch bis 8 % Rendite erzielen kann, teilweise noch mehr.....und entsprechend grösser ist das Risiko.

Antwort auf Beitrag Nr.: 50.350.812 von sdaktien am 07.08.15 08:51:48

halte ich nicht für zocken

zocken hat für mich in 1. linie nichts mit der summe, sondern mit der auswahl zu tun

Zitat von sdaktien: Was du meinst ist zocken

halte ich nicht für zocken

zocken hat für mich in 1. linie nichts mit der summe, sondern mit der auswahl zu tun

Nochmal vielen Dank für eure Meinungen.

Bin ich ja froh, dass das Thema so vielfältig ist dass es keine klare Lösung gibt, die ich nur zu dumm war zu erkennen.

Also, ich habe rund 30.000€ als Kapital, was aber tatsächlich unangetastet bleiben soll. Da bin ich Spießer.

Ich würde aber eben gerne monatlich Summe X (irgendwas zwischen 100-200€) einfach konstruktiv beiseite legen.

Ich schaue mich mal bei der DIBA um. Ich kann es mir einfach auch zeitlich nicht erlauben, persönliche Recherche zu betreiben, Aktienverläufe zu beobachten und und und. Dafür suche ich eben eine Alternative, die zwar vielleicht nicht dieselbe Rendite aufweist, aber dafür mit einem minimalen Arbeitsaufwand und relativ hoher Sicherheit aufwarten kann.

Einzelaktien würden wenn nur von großen Firmen in Frage kommen, die durch eine entsprechende Unternehmensstruktur nahezu pleitesicher sind, da ich mit 1 Aktie keine Risikostreuung habe.

@Chris Ne, es ging nur um Anregungen. Ich suche ja parallel selbst und notiere für das nächste Gespräch mit dem Bank-Berater. Nur bei dem Angebot an Fonds bin ich nicht sicher, ob ich die Rosinen alle finde!

Zum Thema ETF: Wo haben die denn ihren Nachteil im Vergleich zu Fonds?

Bin ich ja froh, dass das Thema so vielfältig ist dass es keine klare Lösung gibt, die ich nur zu dumm war zu erkennen.

Also, ich habe rund 30.000€ als Kapital, was aber tatsächlich unangetastet bleiben soll. Da bin ich Spießer.

Ich würde aber eben gerne monatlich Summe X (irgendwas zwischen 100-200€) einfach konstruktiv beiseite legen.

Ich schaue mich mal bei der DIBA um. Ich kann es mir einfach auch zeitlich nicht erlauben, persönliche Recherche zu betreiben, Aktienverläufe zu beobachten und und und. Dafür suche ich eben eine Alternative, die zwar vielleicht nicht dieselbe Rendite aufweist, aber dafür mit einem minimalen Arbeitsaufwand und relativ hoher Sicherheit aufwarten kann.

Einzelaktien würden wenn nur von großen Firmen in Frage kommen, die durch eine entsprechende Unternehmensstruktur nahezu pleitesicher sind, da ich mit 1 Aktie keine Risikostreuung habe.

@Chris Ne, es ging nur um Anregungen. Ich suche ja parallel selbst und notiere für das nächste Gespräch mit dem Bank-Berater. Nur bei dem Angebot an Fonds bin ich nicht sicher, ob ich die Rosinen alle finde!

Zum Thema ETF: Wo haben die denn ihren Nachteil im Vergleich zu Fonds?

Ich habe leider keine EDIT-Funktion gefunden.

Bei der DIBA hat man dann lediglich laufende Kosten von zT ca. 1% p.a. Was bedeutet, wenn ich mein Geld dort 4 Jahre liegen habe, habe ich dieselben Kosten wie bei der DEKA... Nur dass die bei der DEKA nicht weiter steigen, bei der DIBA jedoch jedes Jahr weiter belastet werden, richtig?

Bei der DIBA hat man dann lediglich laufende Kosten von zT ca. 1% p.a. Was bedeutet, wenn ich mein Geld dort 4 Jahre liegen habe, habe ich dieselben Kosten wie bei der DEKA... Nur dass die bei der DEKA nicht weiter steigen, bei der DIBA jedoch jedes Jahr weiter belastet werden, richtig?

Antwort auf Beitrag Nr.: 50.359.152 von tebe90 am 08.08.15 15:26:16Wie sind denn die 30.000 angelegt? Auf einem nahe null verzinstem Sparbuch, als Tagesgeld oder auf ein Jahr fest angelegt?

Wechseln Sie Ihre Bank, wenn Ihre Sparkasse, Volksbank o.ä. noch Depotgebühren verlangt. Depotgebühr zahlen Sie dann jährlich, oder bei anderen Banken vierteljährlich, für jeden Posten , der im Depot liegt als Prozentsatz vom Kurswert oder bei kleinen Posten beispielsweise 5,- pro Posten. Fragen Sie nach dem Prozentsatz und der Mindestgebühr pro Posten, wenn Sie Ihren Bankfuzzi noch mal sehen. Bei vielen Banken ist das Depot kostenlos.

Fragen Sie auch nach den Transaktionsgebühren bei diesem Finanzinstitut und vergleichen Sie die Kosten mit den Kosten bei Postbank, DIBA, Cortal Consors und ähnlichen Banken. Bei der Sparkasse sind sie wahrscheinlich viel zu hoch! Das ist unabhängig davon, ob Sie in Zukunft Fonds, Anleihen oder Aktien kaufen.

Die Fondmanager wollen auch etwas verdienen, wenn sie schlecht gearbeitet haben, deswegen kostet jeder Fonds einen jährlichen Prozentsatz. Das finden Sie unter Total Expense Ratio (TER) oder auf Deutsch der Gesamtkostenquote. Davon erhält Ihre Depotbank meist 0,1% jedes Jahr (kickback).

Das hat nichts zu tun mit dem Ausgabeaufschlag, den die Bank kassiert. Er stellt die Differenz zwischen Ausgabe- und Rücknahmepreis dar und wird in einem festen Prozentssatz angegeben. Bei Aktienfonds liegt er bisweilen bei über 5 %, lässt sich durch geschickte Wahl des Erwerbsweges aber zum Teil erheblich reduziere. Bei einigen Fonds werden zudem Rücknahmegebühren berechnet.

Hier habe ich etwas gefunden, was Ihnen Basiswissen vermitteln soll :

http://www.finanztreff.de/wissen/fonds/was-kostet-ein-fonds/…

Die von gate4share in Beitrag Nr.29 empfohlenen Mittelstandsanleihen sollten Sie, wenn überhaupt, nur in einem Fonds kaufen. Ca. 20% dieser Anleihen sind notleidend geworden, da ist viel Schrott dabei.

Wechseln Sie Ihre Bank, wenn Ihre Sparkasse, Volksbank o.ä. noch Depotgebühren verlangt. Depotgebühr zahlen Sie dann jährlich, oder bei anderen Banken vierteljährlich, für jeden Posten , der im Depot liegt als Prozentsatz vom Kurswert oder bei kleinen Posten beispielsweise 5,- pro Posten. Fragen Sie nach dem Prozentsatz und der Mindestgebühr pro Posten, wenn Sie Ihren Bankfuzzi noch mal sehen. Bei vielen Banken ist das Depot kostenlos.

Fragen Sie auch nach den Transaktionsgebühren bei diesem Finanzinstitut und vergleichen Sie die Kosten mit den Kosten bei Postbank, DIBA, Cortal Consors und ähnlichen Banken. Bei der Sparkasse sind sie wahrscheinlich viel zu hoch! Das ist unabhängig davon, ob Sie in Zukunft Fonds, Anleihen oder Aktien kaufen.

Die Fondmanager wollen auch etwas verdienen, wenn sie schlecht gearbeitet haben, deswegen kostet jeder Fonds einen jährlichen Prozentsatz. Das finden Sie unter Total Expense Ratio (TER) oder auf Deutsch der Gesamtkostenquote. Davon erhält Ihre Depotbank meist 0,1% jedes Jahr (kickback).

Das hat nichts zu tun mit dem Ausgabeaufschlag, den die Bank kassiert. Er stellt die Differenz zwischen Ausgabe- und Rücknahmepreis dar und wird in einem festen Prozentssatz angegeben. Bei Aktienfonds liegt er bisweilen bei über 5 %, lässt sich durch geschickte Wahl des Erwerbsweges aber zum Teil erheblich reduziere. Bei einigen Fonds werden zudem Rücknahmegebühren berechnet.

Hier habe ich etwas gefunden, was Ihnen Basiswissen vermitteln soll :

http://www.finanztreff.de/wissen/fonds/was-kostet-ein-fonds/…

Die von gate4share in Beitrag Nr.29 empfohlenen Mittelstandsanleihen sollten Sie, wenn überhaupt, nur in einem Fonds kaufen. Ca. 20% dieser Anleihen sind notleidend geworden, da ist viel Schrott dabei.

erst kommen die Schmerzen, dann kein Geld

Nochmal ein Wort zu dem MANAGED PROFIT PLUS (MPP)

Es werden immer wieder - mit Recht – die Nachteile eines Fondkaufes betont und hervorgehoben: hohe Kosten, hohe Provisionen, schlechte Arbeit, kaum bessere Ergebnisse als ihr Vergleichsindex schlechteres Trading. Alles Ok

Doch ich hoffe dadurch ohne jemanden zu beeinflussen – die Einzigartigkeit des MPP herauszuarbeiten.

einen Vergleich nicht mit der Inflationsrate eines Landes nein der

Inflationsrate der 28 EU Staaten anzustellen und diese mit dem Anspruch um 3% zu schlagen um für die Anteilseigner einen echten Gewinn zu erzielen.

Es werden immer wieder - mit Recht – die Nachteile eines Fondkaufes betont und hervorgehoben: hohe Kosten, hohe Provisionen, schlechte Arbeit, kaum bessere Ergebnisse als ihr Vergleichsindex schlechteres Trading. Alles Ok

Doch ich hoffe dadurch ohne jemanden zu beeinflussen – die Einzigartigkeit des MPP herauszuarbeiten.

einen Vergleich nicht mit der Inflationsrate eines Landes nein der

Inflationsrate der 28 EU Staaten anzustellen und diese mit dem Anspruch um 3% zu schlagen um für die Anteilseigner einen echten Gewinn zu erzielen.

ich empfehle, die finger von fonds zu lassen, auch bei relativ kleinen anlagesummen.

das hauptproblem ich nicht der ausgabeaufschlag, sondern die verwaltungsgebuehren, die dem fonds regelmaessig entzogen werden. das ist eine riesen performancebremse, die man nicht unterschaetzen sollte.

ich hatte von 1999 bis 2010 einen monatlichen sparplan in einen aktienlastigen dachmischfonds und habe dann die reissleine gezogen, d.h. die ansparung gestoppt und die fondsanteile verkauft. die gewinne sahen in absoluter hoehe in ordnung aus, wenn man bedenkt, dass die abschwuenge 2001-2003 sowie 2007-2009 darin stattfanden. relativ zum markt war die performance aber nicht besonders gut.

mit 3000 euro anfangsinvest, fuer die man auch nicht auf eine korrektur oder einen crash warten sollte, koennte man drei solide einzelaktien auswaehlen, wie schon vorher erwaehnt wurde, aber besser nicht alle aus einer branche (1. nestle oder unilever oder colgate palmolive oder Altria oder ..., 2. johnson & johnson oder novartis oder roche oder sanofi oder ..., 3. air liquide oder linde oder basf oder ...). langfristig besser als jeder fonds und kann immer mal wieder durch eine andere tolle firma ergaenzt werden.

das hauptproblem ich nicht der ausgabeaufschlag, sondern die verwaltungsgebuehren, die dem fonds regelmaessig entzogen werden. das ist eine riesen performancebremse, die man nicht unterschaetzen sollte.

ich hatte von 1999 bis 2010 einen monatlichen sparplan in einen aktienlastigen dachmischfonds und habe dann die reissleine gezogen, d.h. die ansparung gestoppt und die fondsanteile verkauft. die gewinne sahen in absoluter hoehe in ordnung aus, wenn man bedenkt, dass die abschwuenge 2001-2003 sowie 2007-2009 darin stattfanden. relativ zum markt war die performance aber nicht besonders gut.

mit 3000 euro anfangsinvest, fuer die man auch nicht auf eine korrektur oder einen crash warten sollte, koennte man drei solide einzelaktien auswaehlen, wie schon vorher erwaehnt wurde, aber besser nicht alle aus einer branche (1. nestle oder unilever oder colgate palmolive oder Altria oder ..., 2. johnson & johnson oder novartis oder roche oder sanofi oder ..., 3. air liquide oder linde oder basf oder ...). langfristig besser als jeder fonds und kann immer mal wieder durch eine andere tolle firma ergaenzt werden.

Antwort auf Beitrag Nr.: 50.359.971 von lvb28 am 08.08.15 22:06:17

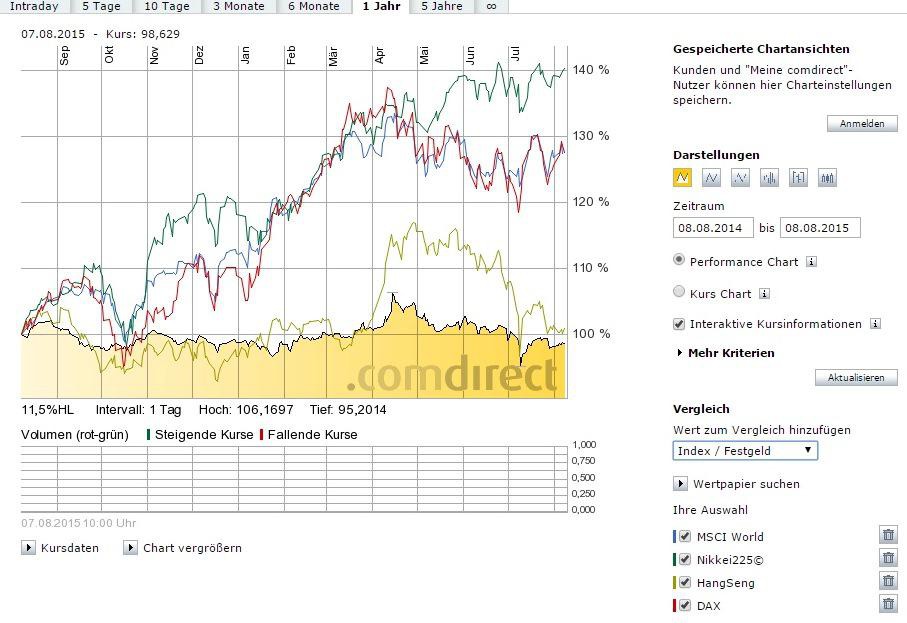

Dafür das sich dieser Fonds mit der Inflationsrate der 28 EU Staaten vergleicht ist dieser auch so hoch in Europäischen Werten investiert nur 12,08 Prozent in Europa und über 25 Prozent in Japan und über 18 Prozent in China.

Also wenn dann sollte sich dieser Fonds doch ehr am MSCI World messen lassen. Doch im Vergleich zu den Index MSCI World, Nikkei225, hangSeng und Dax scheint MPP nicht der Hit zudem wo der MPP Thesaurierend ist.

Zitat von lvb28: Nochmal ein Wort zu dem MANAGED PROFIT PLUS (MPP)

...

einen Vergleich nicht mit der Inflationsrate eines Landes nein der

Inflationsrate der 28 EU Staaten anzustellen und diese mit dem Anspruch um 3% zu schlagen um für die Anteilseigner einen echten Gewinn zu erzielen.

Dafür das sich dieser Fonds mit der Inflationsrate der 28 EU Staaten vergleicht ist dieser auch so hoch in Europäischen Werten investiert

nur 12,08 Prozent in Europa und über 25 Prozent in Japan und über 18 Prozent in China.Also wenn dann sollte sich dieser Fonds doch ehr am MSCI World messen lassen. Doch im Vergleich zu den Index MSCI World, Nikkei225, hangSeng und Dax scheint MPP nicht der Hit zudem wo der MPP Thesaurierend ist.

Antwort auf Beitrag Nr.: 50.360.034 von El_Matador am 08.08.15 22:46:28

@tebe90

So intensiv wie du dich um Fonds kümmerst, habe ich mich um meine 5 Aktien nicht gekümmert. Ist aber richtig – wer sich vorher erkundigt, erlebt nachher keine bösen Überraschungen. Einen Vorteil haben Fonds: Wenn sie an Wert verlieren, kannst du sagen: „Die Fondsmanager waren schuld.“

So intensiv wie du dich um Fonds kümmerst, habe ich mich um meine 5 Aktien nicht gekümmert. Ist aber richtig – wer sich vorher erkundigt, erlebt nachher keine bösen Überraschungen. Einen Vorteil haben Fonds: Wenn sie an Wert verlieren, kannst du sagen: „Die Fondsmanager waren schuld.“

Antwort auf Beitrag Nr.: 50.360.073 von Heckenrose am 08.08.15 23:13:04Vielleicht wäre der easyfolio Fond eine Alternative (https://www.easyfolio.de), wenigstens für die monatlichen Sparraten. Der Fond investiert global in einen Renten/Aktien ETF Mix (ähnlich wie Arero, Pantoffel-Portfolio oder Kommer).

Man zahlt ca. 1% Gebühr, das ist mehr als bei einer eigenen ETF Strategie, aber muss sich nicht ums Verwalten kümmern. Bei monatlichen Sparraten von 100-200 Euro ist eine halbwegs diversifizierte eigene Anlagestrategie auch schwierig umzusetzen.

Der Fond ist thesaurierend aber in Deutschland aufgelegt => Steuerverwaltung ist einfach.

Man zahlt ca. 1% Gebühr, das ist mehr als bei einer eigenen ETF Strategie, aber muss sich nicht ums Verwalten kümmern. Bei monatlichen Sparraten von 100-200 Euro ist eine halbwegs diversifizierte eigene Anlagestrategie auch schwierig umzusetzen.

Der Fond ist thesaurierend aber in Deutschland aufgelegt => Steuerverwaltung ist einfach.

nur dann dürfen natürlich keine großen ausrutscher dabei sein

das muss einem klar sein

also sollte dann auch m.M.n. relativ zwingend geld sein mit dem man nicht fest rechnet

Das wichtige mach ich mal rot.

Das ist für mich die Definition von Zocken. Denn Ausrutscher kann man gar nicht vermeiden. Man hat immer irgendwelche Luschen im Depot. Bei 4 Titeln, das wäre für mich die Mindestmenge, ist die Gefahr aber geringer als bei zwei. Wenn von 4 Titeln einer um 10% fällt, ist der Effekt geringer als von 2 Titeln.

Die Möglichkeit hast du bei deiner 2. Aussage auch miteinbezogen, nehm ich an. Also gehst auch du von grossen Verlusten als Möglichkeit aus.

Investitionen muss man vom Ende her denken. Man muss sich die Frage stellen: Was passiert mir, wenn?

das muss einem klar sein

also sollte dann auch m.M.n. relativ zwingend geld sein mit dem man nicht fest rechnet

Das wichtige mach ich mal rot.

Das ist für mich die Definition von Zocken. Denn Ausrutscher kann man gar nicht vermeiden. Man hat immer irgendwelche Luschen im Depot. Bei 4 Titeln, das wäre für mich die Mindestmenge, ist die Gefahr aber geringer als bei zwei. Wenn von 4 Titeln einer um 10% fällt, ist der Effekt geringer als von 2 Titeln.

Die Möglichkeit hast du bei deiner 2. Aussage auch miteinbezogen, nehm ich an. Also gehst auch du von grossen Verlusten als Möglichkeit aus.

Investitionen muss man vom Ende her denken. Man muss sich die Frage stellen: Was passiert mir, wenn?

Antwort auf Beitrag Nr.: 50.360.700 von stocknroll am 09.08.15 09:53:22Fonds und die Steuer sind ein ganz eigenes Thema. Man möchte meinen, daß in Deutschland beispielsweise von der Sparkasse vertriebene Fonds unter dem Namen DEKA deutsche Fonds wären, aber Pustekuchen. Manche ISIN weist darauf hin, daß der Fonds in Luxemburg sitzt, wenn die ISIN mit LU beginnt. Was das für die Steuer bedeutet, kann bestimmt stocknroll besser erklären als ich.

Antwort auf Beitrag Nr.: 50.361.285 von nickelich am 09.08.15 13:18:47

Die Erträge ausländischer thesaurierender Fonds, meistens erkennbar an der "nicht-DE-ISIN", müssen jährlich in der Einkommenssteuererklärung ausgewiesen werden. Das ist so gut wie immer zu viel Aufwand im Vergleich zum Ertrag, wenigstens für die meisten Privatanleger.

Eine Strategie die Steuerverwaltung einfach zu halten ist sich auf ausschüttende Fonds (inländisch wie ausländisch) und inländische Thesaurierende zu beschränken.

Es gibt viele Webseiten die sich dem Thema widmen, zB. diese:

https://privatkunden.union-investment.de/handle?loadContent=…

Zitat von nickelich: Fonds und die Steuer sind ein ganz eigenes Thema. Man möchte meinen, daß in Deutschland beispielsweise von der Sparkasse vertriebene Fonds unter dem Namen DEKA deutsche Fonds wären, aber Pustekuchen. Manche ISIN weist darauf hin, daß der Fonds in Luxemburg sitzt, wenn die ISIN mit LU beginnt. Was das für die Steuer bedeutet, kann bestimmt stocknroll besser erklären als ich.

Die Erträge ausländischer thesaurierender Fonds, meistens erkennbar an der "nicht-DE-ISIN", müssen jährlich in der Einkommenssteuererklärung ausgewiesen werden. Das ist so gut wie immer zu viel Aufwand im Vergleich zum Ertrag, wenigstens für die meisten Privatanleger.

Eine Strategie die Steuerverwaltung einfach zu halten ist sich auf ausschüttende Fonds (inländisch wie ausländisch) und inländische Thesaurierende zu beschränken.

Es gibt viele Webseiten die sich dem Thema widmen, zB. diese:

https://privatkunden.union-investment.de/handle?loadContent=…

Nochmal Danke für die Beiträge und Meinungen.

Ja, die 30.000€ sind richtig schlecht angelegt. Sparbuch mit Zinsen kleiner als Schlümpfe.

Hintergrund ist aber, dass die zum Kauf einer Immobilie in nicht allzu ferner Zukunft dienen sollen. Da sich das nicht herausarbeiten lässt, wann es soweit ist (man müsste ja dann auch das richtige finden), soll diese Summe jederzeit verlustfrei zur Verfügung stehen.

Wenn ich das richtig zwischen den Zeilen gelesen habe, sind Fonds problematisch, vor allem eben die der Banken.

Bei Aktien muss ich darauf achten, mein Risiko selbst zu streuen und "alteingesessene" Firmen wählen, die zudem nicht einem Segment angehören.

Ich habe allerdings noch eine Frage zu DIBA. Die bieten Fonds an mit kaum Jahresgebühren und keinem AA. Diese sind aber nicht Sparplan-fähig. Warum? Das ist doch für die eigentlich mega praktisch, wenn monatlich sicher Geld reinkommt?

Mir bliebe ja auch die Möglichkeit, selbstständig jeden Monat einzubezahlen ohne Sparplan, richtig? Ich muss dann nur darauf achten, dass die Einzahlungssummen entsprechend gering sind.

Ja, die 30.000€ sind richtig schlecht angelegt. Sparbuch mit Zinsen kleiner als Schlümpfe.

Hintergrund ist aber, dass die zum Kauf einer Immobilie in nicht allzu ferner Zukunft dienen sollen. Da sich das nicht herausarbeiten lässt, wann es soweit ist (man müsste ja dann auch das richtige finden), soll diese Summe jederzeit verlustfrei zur Verfügung stehen.

Wenn ich das richtig zwischen den Zeilen gelesen habe, sind Fonds problematisch, vor allem eben die der Banken.

Bei Aktien muss ich darauf achten, mein Risiko selbst zu streuen und "alteingesessene" Firmen wählen, die zudem nicht einem Segment angehören.

Ich habe allerdings noch eine Frage zu DIBA. Die bieten Fonds an mit kaum Jahresgebühren und keinem AA. Diese sind aber nicht Sparplan-fähig. Warum? Das ist doch für die eigentlich mega praktisch, wenn monatlich sicher Geld reinkommt?

Mir bliebe ja auch die Möglichkeit, selbstständig jeden Monat einzubezahlen ohne Sparplan, richtig? Ich muss dann nur darauf achten, dass die Einzahlungssummen entsprechend gering sind.

Antwort auf Beitrag Nr.: 50.361.456 von tebe90 am 09.08.15 14:28:28Die richtig schlecht angelegten 30.000, die zum Kauf einer Immobilie dienen sollen, wären vielleicht als Tagesgeld besser angelegt. Renault-Bank, Cortal Consors, VW-Bank, 1822 direkt oder Wüstenrot bieten sich an mit Zins 1,1% bis 1,0%.

Die Hypothekenzinsen steigen, also bringen Sie die Finanzierung bald unter Dach und Fach. Achten Sie bei der Finanzierung der Immobilie auf das Recht zu Sonderzahlungen. Wenn dann Geld übrig ist, zahlen Sie den Kredit zurück (Sollzinsen) und vergessen Sie Fonds und Sparpläne bis die Immobilie schuldenfrei ist.

Die Hypothekenzinsen steigen, also bringen Sie die Finanzierung bald unter Dach und Fach. Achten Sie bei der Finanzierung der Immobilie auf das Recht zu Sonderzahlungen. Wenn dann Geld übrig ist, zahlen Sie den Kredit zurück (Sollzinsen) und vergessen Sie Fonds und Sparpläne bis die Immobilie schuldenfrei ist.

Das mit den 30T hatte ich überlesen. War gestern aber auch nicht da. Soviel Geld verdient von dir natürlich auch eine gesteigerte Aufmerksamkeit.

Wenn 30T€ vorhanden sind, solltest du das Geld nicht auf dem Sparbuch verrotten lassen. Tatsächlich ist das ein Minusgeschäft, weil der Sparbuchzins eigentlich immer unter der Inflation liegt. Das bedeutet dass du real einen Verlust verkraften musst (man nennt das Kaufkraftverlust) auch wenn die Summe nominal steigt.

Dass du bei der Geldanlage sehr vorsichtig bist, finde ich aber gut und richtig.

Velleicht wäre es am Besten, wenn du das bereits Angesparte aufteilst. Vielleicht eine grössere Summe in etwas mit dem Schwerpunkt Zins, einen kleineren Teil in einen Fonds oder in eine Direktanlage in Aktien.

Im Bereich Zins wäre für dich vielleicht eine Anlage in Festgeld eine Alternative. Das bringt zwar momentan auch nicht wirklich Geld, in einem Umfeld steigender Zinsen, kann man aber von diesem Umfeld profitieren ohne, wie bei echten Anleihen, Wertverluste hinnehmen zu müssen, die die ganze Sache eigentlich zu einem Nullsummenspiel werden lassen.

Als Fonds wäre dann für dich vielleicht ein reiner Aktienfonds die Wahl. Da fiele mir für dich der DWS Akkumula ein, der investiert eigentlich in den Dax und läuft damit dann auch ähnlich wie unser großer Index. Das bedeutet aber, dass dieser Fonds in fallenden Märkten auch mit dabei ist. Du könntest aber den Fonds im Falle eines Falles verkaufen und somit (hoffentlich) einen Teil der Gewinne sichern. Ausserdem wäre der Fonds insofern von Vorteil, als dass du in ihn ja auch nocht zusätzlich ansparen könntest.

Bliebe noch die Summe: Was willst du mit 30T für eine Immobilie kaufen? Was soll das für ein Loch sein? Bei der Summe musst du 1. ordentlich fremdfinanzieren und 2. aufpassen, dass man dich nicht über's Ohr haut. Hier in Nordhessen, und wir sind von einer Immobilenhausse nicht wirklich geküsst, fangen die Häuser bei 70 000 aufwärts an. Diese 70Tausender sind Sanierungsfälle. Da muss man sicherlich noch einmal dieselbe Summe aufwenden um aus dem "Gelürre" wider ein Haus zu machen (wenn das reicht).

Deswegen überlege dir das nochmal gut mit dieser Summe eine Immobilie erwerben zu wollen. Es wird wohl besser sein, du legst die Summe ordentlich an, wartest 10 - 15 Jahre und kaufst dir dann was Vernünftiges, was dir vor allem Freude macht, anstatt eine Menge Ärger.

Wenn 30T€ vorhanden sind, solltest du das Geld nicht auf dem Sparbuch verrotten lassen. Tatsächlich ist das ein Minusgeschäft, weil der Sparbuchzins eigentlich immer unter der Inflation liegt. Das bedeutet dass du real einen Verlust verkraften musst (man nennt das Kaufkraftverlust) auch wenn die Summe nominal steigt.

Dass du bei der Geldanlage sehr vorsichtig bist, finde ich aber gut und richtig.

Velleicht wäre es am Besten, wenn du das bereits Angesparte aufteilst. Vielleicht eine grössere Summe in etwas mit dem Schwerpunkt Zins, einen kleineren Teil in einen Fonds oder in eine Direktanlage in Aktien.

Im Bereich Zins wäre für dich vielleicht eine Anlage in Festgeld eine Alternative. Das bringt zwar momentan auch nicht wirklich Geld, in einem Umfeld steigender Zinsen, kann man aber von diesem Umfeld profitieren ohne, wie bei echten Anleihen, Wertverluste hinnehmen zu müssen, die die ganze Sache eigentlich zu einem Nullsummenspiel werden lassen.

Als Fonds wäre dann für dich vielleicht ein reiner Aktienfonds die Wahl. Da fiele mir für dich der DWS Akkumula ein, der investiert eigentlich in den Dax und läuft damit dann auch ähnlich wie unser großer Index. Das bedeutet aber, dass dieser Fonds in fallenden Märkten auch mit dabei ist. Du könntest aber den Fonds im Falle eines Falles verkaufen und somit (hoffentlich) einen Teil der Gewinne sichern. Ausserdem wäre der Fonds insofern von Vorteil, als dass du in ihn ja auch nocht zusätzlich ansparen könntest.

Bliebe noch die Summe: Was willst du mit 30T für eine Immobilie kaufen? Was soll das für ein Loch sein? Bei der Summe musst du 1. ordentlich fremdfinanzieren und 2. aufpassen, dass man dich nicht über's Ohr haut. Hier in Nordhessen, und wir sind von einer Immobilenhausse nicht wirklich geküsst, fangen die Häuser bei 70 000 aufwärts an. Diese 70Tausender sind Sanierungsfälle. Da muss man sicherlich noch einmal dieselbe Summe aufwenden um aus dem "Gelürre" wider ein Haus zu machen (wenn das reicht).

Deswegen überlege dir das nochmal gut mit dieser Summe eine Immobilie erwerben zu wollen. Es wird wohl besser sein, du legst die Summe ordentlich an, wartest 10 - 15 Jahre und kaufst dir dann was Vernünftiges, was dir vor allem Freude macht, anstatt eine Menge Ärger.

Antwort auf Beitrag Nr.: 50.361.021 von sdaktien am 09.08.15 11:41:30

nein, nicht zwingend

habe ja keine ahnung was der author/person dann wählt, wann, mit welcher strategie, verlusttoleranzgrenze usw.

aber als möglichkeit -davon abgesehen- natürlichauf jeden fall

wenn man realistisch sein will MUSS man worst case mit einrechnen, meine Meinung

kann ich schon verstehen,

für mich aber nicht

Zitat von sdaktien: die Möglichkeit hast du bei deiner 2. Aussage auch miteinbezogen, nehm ich an. Also gehst auch du von grossen Verlusten als Möglichkeit aus

nein, nicht zwingend

habe ja keine ahnung was der author/person dann wählt, wann, mit welcher strategie, verlusttoleranzgrenze usw.

aber als möglichkeit -davon abgesehen- natürlichauf jeden fall

wenn man realistisch sein will MUSS man worst case mit einrechnen, meine Meinung

Zitat von sdaktien: "Das ist für mich die Definition von Zocken"

kann ich schon verstehen,

für mich aber nicht

Antwort auf Beitrag Nr.: 50.361.327 von stocknroll am 09.08.15 13:35:45im Umkehrschluß würde das aber heißen,dass INLÄNDISCHE

thesaurierende Fonds "steuerfrei" wären??

thesaurierende Fonds "steuerfrei" wären??

müssen es eigentlich immer n ur Aktien oder Aktienfonds sein?

zur Beimischung empfohlen:

Deutsche Lufthansa FLR-Sub.Anl.v.2015 (2021/2075)

Kupon:5,125% bis 12.2.21,danach 5Jahres Euro-Swap + 478,3 Basispunkte bis 12.02.26,

danach 5Jahres euro-Swap +503,3 Basispunkte bis 12.2.41,danach 5 Jahres Euro-Swap +

578,3 Basispunkte.Anleihe kündbar zum 12.2.21 zu 100% und danach alle 5 jahre zum

12.2.

KN für In teressenten: A161YP

zur Beimischung empfohlen:

Deutsche Lufthansa FLR-Sub.Anl.v.2015 (2021/2075)

Kupon:5,125% bis 12.2.21,danach 5Jahres Euro-Swap + 478,3 Basispunkte bis 12.02.26,

danach 5Jahres euro-Swap +503,3 Basispunkte bis 12.2.41,danach 5 Jahres Euro-Swap +

578,3 Basispunkte.Anleihe kündbar zum 12.2.21 zu 100% und danach alle 5 jahre zum

12.2.

KN für In teressenten: A161YP

Nee, falsch verstanden! Meine Sicht, aber ich bin kein Steuerfachmann:

Bei ausschüttenden Fonds werden die Ausschüttungen wie Dividenden oder die Zinsen von Anleihen mit der Abgeltungssteuer belegt und die Steuer zieht die Bank vor der Überweisung des Betrages ab. Man bekommt den Betrag also netto aufs Konto und muß steuerlich nichts mehr beachten, da die Steuerpflicht abgegolten.

Bei inländischen thesaurierenden Fonds verhält es sich wie mit Aktien, die keine Dividende ausgeschüttet haben, aber im Kurs gestiegen sind. bei Verkauf wird die Kursdifferenz mit Abgeltungssteuer belegt. Das macht die Bank und überweist nur den Nettobetrag aufs Konto.

Schwierig wird es nur mit den thesaurierenden ausländischen Fonds.

Bei ausschüttenden Fonds werden die Ausschüttungen wie Dividenden oder die Zinsen von Anleihen mit der Abgeltungssteuer belegt und die Steuer zieht die Bank vor der Überweisung des Betrages ab. Man bekommt den Betrag also netto aufs Konto und muß steuerlich nichts mehr beachten, da die Steuerpflicht abgegolten.

Bei inländischen thesaurierenden Fonds verhält es sich wie mit Aktien, die keine Dividende ausgeschüttet haben, aber im Kurs gestiegen sind. bei Verkauf wird die Kursdifferenz mit Abgeltungssteuer belegt. Das macht die Bank und überweist nur den Nettobetrag aufs Konto.

Schwierig wird es nur mit den thesaurierenden ausländischen Fonds.

Antwort auf Beitrag Nr.: 50.362.254 von nickelich am 09.08.15 19:19:01Ich hoffe ich habe mit meinem nebenbei erwähnten Steueraspekt nicht zu viel Verwirrung in der Diskussion gestiftet.

Bei inländischen thesaurierenden Fond werden Erträge mit der Abgeltungssteuer belegt und netto dem Fondsvermögen zugeführt. Kursgewinne werden bei Verkauf versteuert. Also ganz einfach für den Anleger, lächeln und zahlen.

Bei ausländischen Fond funktioniert das so nicht. Die ausländische Fondgesellschaft ist nicht an inländische Gesetze gebunden. Alle Erträge werden Brutto dem Fondsvermögen zugeführt und müssen in der Einkommenssteuererklärung ausgewiesen werden (Erträge müssen in dem Jahr in dem sie anfallen versteuert werden). Bei Verkauf wird die inländische Depotbank für die gesamten Gewinne Steuern abführen (die Bank weis nicht was Erträge oder Kursgewinne im Fondsvermögen sind). Dann darf der Anleger nochmal eine Steuererklärung machen um die bereits gezahlten Steuern anrechnen zu lassen, sonst gibt es eine Doppelbesteuerung.

Zurück zum Thema: Was ist den "eine nicht all zuferne Zukunft"? Wenn die 30k€ in einem Zeitraum von unter 5 Jahren für eine Investition genutzt werden sollen, fallen selbst konservative Investmentfonds raus. Ich denke da bleibt nur Tagesgeld oder Festgeld übrig. Die Renaultbank bietet 1,85% p.a. für 5 Jahre Festgeld, wär das was?

Bei inländischen thesaurierenden Fond werden Erträge mit der Abgeltungssteuer belegt und netto dem Fondsvermögen zugeführt. Kursgewinne werden bei Verkauf versteuert. Also ganz einfach für den Anleger, lächeln und zahlen.

Bei ausländischen Fond funktioniert das so nicht. Die ausländische Fondgesellschaft ist nicht an inländische Gesetze gebunden. Alle Erträge werden Brutto dem Fondsvermögen zugeführt und müssen in der Einkommenssteuererklärung ausgewiesen werden (Erträge müssen in dem Jahr in dem sie anfallen versteuert werden). Bei Verkauf wird die inländische Depotbank für die gesamten Gewinne Steuern abführen (die Bank weis nicht was Erträge oder Kursgewinne im Fondsvermögen sind). Dann darf der Anleger nochmal eine Steuererklärung machen um die bereits gezahlten Steuern anrechnen zu lassen, sonst gibt es eine Doppelbesteuerung.

Zurück zum Thema: Was ist den "eine nicht all zuferne Zukunft"? Wenn die 30k€ in einem Zeitraum von unter 5 Jahren für eine Investition genutzt werden sollen, fallen selbst konservative Investmentfonds raus. Ich denke da bleibt nur Tagesgeld oder Festgeld übrig. Die Renaultbank bietet 1,85% p.a. für 5 Jahre Festgeld, wär das was?

Antwort auf Beitrag Nr.: 50.360.040 von Chris_M am 08.08.15 22:52:34CHRIS_M,

ich sehe nichts verwerfliches daran, ,mit welchen Werten die Summe erwirtschaftet wird, zumal diese ja auch variabel und evtl

als Mindestsumme zu verstehen ist. In diesem Jahr, Anfang August.

waren es ca 7%.

ich sehe nichts verwerfliches daran, ,mit welchen Werten die Summe erwirtschaftet wird, zumal diese ja auch variabel und evtl

als Mindestsumme zu verstehen ist. In diesem Jahr, Anfang August.

waren es ca 7%.

Antwort auf Beitrag Nr.: 50.362.539 von stocknroll am 09.08.15 21:02:45Ganz ehrlich, auf 5 Jahre würde ich den Schotter in der derzeitigen Situation von zu erwartendem steigendem Zinsniveau nicht binden wollen. Im 5-Jahres-Bereich gibt es wahrscheinlich lukrativere Anleihen auf die man die Summe verteilen könnte.

Schreiben Sie doch mal, wann es mit dem Kauf der Immobilie soweit sein soll. Oder ist das ein Plan für ein Datum in unbestimmter Zukunft. Auch dann wäre eine Anleihe, die Sie börsentäglich verkaufen können wohl der bessere Weg als eine Festlegung des Geldes auf 5 Jahre.

Schreiben Sie doch mal, wann es mit dem Kauf der Immobilie soweit sein soll. Oder ist das ein Plan für ein Datum in unbestimmter Zukunft. Auch dann wäre eine Anleihe, die Sie börsentäglich verkaufen können wohl der bessere Weg als eine Festlegung des Geldes auf 5 Jahre.

Antwort auf Beitrag Nr.: 50.363.031 von nickelich am 10.08.15 00:52:06siehe auch mein Posting mit der Lufthansa-Anleihe

Interessant auch ZAR-Anleihen (z.b. steigender USDollar)

Tier1-Anleihen und Fremdwährungsanleihen überfordern wohl den hier Fragenden, der nur geringe Kenntnisse von Geldanlagen vorzuweisen hat.

schön gelabelte produkte und marketingstrategien haben in den ALLERwenigsten fällen wirklich was mit Nachhaltigkeit zu tun

Antwort auf Beitrag Nr.: 50.362.539 von stocknroll am 09.08.15 21:02:45

Ich habe da noch mal eine Frage bzgl Steuern.

ich habe 3 ETFS:

ISIN: DE000A0F5UH1

DE0005933931

und den IE00B3F81R35.

Wenn ich das richtig verstanden habe muss ich bei den ersten beiden da Deutsche nix machen bei der Steuererklärung da läuft es so wie mit den Aktien. Bank rechnet für mich alles und führt ab und ich gebe das einfach dann an in der Steuer.

Jetzt habe ich bei dem IE00B3F81R35 auch schon eine Ausschüttung gehabt dieses Jahr, was genau muss ich dann bei der Steuererklärung nächstes Jahr berücksichtigen?

Danke für die Hilfe, bin auch neu bei dem Thema! ;-)

Zitat von stocknroll: Ich hoffe ich habe mit meinem nebenbei erwähnten Steueraspekt nicht zu viel Verwirrung in der Diskussion gestiftet.

Bei inländischen thesaurierenden Fond werden Erträge mit der Abgeltungssteuer belegt und netto dem Fondsvermögen zugeführt. Kursgewinne werden bei Verkauf versteuert. Also ganz einfach für den Anleger, lächeln und zahlen.

Bei ausländischen Fond funktioniert das so nicht. Die ausländische Fondgesellschaft ist nicht an inländische Gesetze gebunden. Alle Erträge werden Brutto dem Fondsvermögen zugeführt und müssen in der Einkommenssteuererklärung ausgewiesen werden (Erträge müssen in dem Jahr in dem sie anfallen versteuert werden). Bei Verkauf wird die inländische Depotbank für die gesamten Gewinne Steuern abführen (die Bank weis nicht was Erträge oder Kursgewinne im Fondsvermögen sind). Dann darf der Anleger nochmal eine Steuererklärung machen um die bereits gezahlten Steuern anrechnen zu lassen, sonst gibt es eine Doppelbesteuerung.

Zurück zum Thema: Was ist den "eine nicht all zuferne Zukunft"? Wenn die 30k€ in einem Zeitraum von unter 5 Jahren für eine Investition genutzt werden sollen, fallen selbst konservative Investmentfonds raus. Ich denke da bleibt nur Tagesgeld oder Festgeld übrig. Die Renaultbank bietet 1,85% p.a. für 5 Jahre Festgeld, wär das was?

Ich habe da noch mal eine Frage bzgl Steuern.

ich habe 3 ETFS:

ISIN: DE000A0F5UH1

DE0005933931

und den IE00B3F81R35.

Wenn ich das richtig verstanden habe muss ich bei den ersten beiden da Deutsche nix machen bei der Steuererklärung da läuft es so wie mit den Aktien. Bank rechnet für mich alles und führt ab und ich gebe das einfach dann an in der Steuer.

Jetzt habe ich bei dem IE00B3F81R35 auch schon eine Ausschüttung gehabt dieses Jahr, was genau muss ich dann bei der Steuererklärung nächstes Jahr berücksichtigen?

Danke für die Hilfe, bin auch neu bei dem Thema! ;-)

Antwort auf Beitrag Nr.: 50.343.675 von tebe90 am 06.08.15 11:06:10Wo hört man denn schon mal Gutes über "Vermögensverplaner"?

"Anlageberater des Jahres" verschwinden in den "Fachjournalen" regelmäßig wieder, weil eine dauerhafte Spitzenleistung logischerweise nicht möglich ist.

Eine gemischte Fondsanlage mit regelmäßiger "Kleingeldeinzahlung" zur Erreichung bestimmter Sparziele (z.B.Verwendung bei einem bestimmten Ereignis; angepeilte Gesamtanlage) kann durchaus der richtige Weg sein, um Börsenschwankungen auszugleichen und mal mehr/weniger Anteilscheine zu erwerben.

Es gibt natürlich Online-Kreditinstitute, die auch Anteile ohne direkten Gebührenabzug

verkaufen. Aber Sie müssen auf An- und Verkaufsgebühren für "Käufe über eine Börse"

achten und in den Fondsbedingungen nachschauem (lassen), was der Fond an jährlichen Managementgeühren, Depotgebühren, Erfolgsgebühren usw. an ihre Depotgesellschaft aus dem Investmentvermögen "abdrückt". [

Letztlich ist aber der "Fondsrücknahmepreis" abzüglich An-/Verkaufsspesen und Depotgebühren Ihr Überschuss, der je nach finanzieller Lagen natürlich auch noch mit KESt usw. (wichtig bei größeren Kursgewinnen) besteuert werden kann.

Handelt es sich um eine Geldanlage, die Vorsorge für Ihre Kinder sein soll, ist eine Kontoeröffnung für Minderjährige evt. sinnvoll, um Zinserträge und Kursgewinne innerhalb der steuerlichen Freibeträge für Minderjährige kostenvermeidend ausnutzen zu können.

Der weltweit größte "Vermögensverplaner" Black Rock managt weltweit Investmentfonds

über mehere Milliarden US-$. Wenn Sie im 2. TV-Programm im Videotext einmal die Investmentfonds (auch anderer Gesellschaften) durchblättern, hätten Sie einen Überblick, wieviel + oder ./. die Fonds innerhalb des letzten Jahres gemacht haben und in welche Sachsparten (Länder/Währung/Aktien/Festv./gemischt) die Fonds investieren. Auf Grund der überwiegend guten weltweiten Börsenlagen der letzten Jahre sind die meisten Fonds im "grünen Bereich". Südamerika, Minen, teilw. Fondsanlagen in Währungen lagen im "roten" Bereich.

Vorsicht bei Anlagen in Schwerpunktfonds mit festverzinsliche Anleihen: Dort können "Hochprozenter" auslaufen oder wurden schon mit Gewinn verkauft; da ist zzt. eine Wiederanlage nur mit weitaus geringeren Gewinnaussichten denkbar.

Und noch eine Bemerkung zum System "Black Rock" und andere "Vermögensverplanungsgesellschaften": Das dort einfließende Anlagegeld wird natürlich wieder in den fondsorientierten Werten angelegt, was bei diesen in der Regel zu Kurserhöhungen führt und den Investmentanteilschein wertvoller aber in der Neuanlage bzw. Wiederanlage auch wieder teuerer macht.

Fazit meiner persönlichen (wohl schon "Mümmelmann" unter den "alten Hasen") privaten Versuche einer "richtigen" Geldanlage:

Nix ist dauerhaft "richtig"!

Nur Bares ist Wahres! - In allen Lebensjahren!

Liqidität geht vor Rentabilität! - Kein Kreditantrag, das Ged ist da!

Glücksspiel macht süchtig - (aber auch da gibt es Gewinner)!

Vorschlag: Sparen Sie einen geplanten Jahresbetrag zunächst mal an.

(das brächte zzt. bei Online-Banken mit Tagesgeld ca. 1% p.a.;

manchmal 'ne Prämie dazu)

Suchen Sie sich nach Video-Test-Recherchen einige Fonds aus

und ergänzen die Liste nach Empfehlungen aus diesem Forum und

einzuholenden Empfehlungen Ihrer Sparkasse und anderen Instituten.

Dann können Sie bei zwar wenig Zinsertrag - aber "Vermögensbehalt"

selbst einmal Anlageentwicklungen konstatieren (die sich in den

Folgejahren allerdings auch wieder anders entwickeln können).

Und noch etwas in der dezeitigen Niedrigzins - "Ertragssituation":

Kosten, Bußgelder, Gebühren, Dispozinsen, Porto und so weiter vermeiden!

Das erspart mehr, als manche Anlageverzinsung bringt!!!

"Anlageberater des Jahres" verschwinden in den "Fachjournalen" regelmäßig wieder, weil eine dauerhafte Spitzenleistung logischerweise nicht möglich ist.

Eine gemischte Fondsanlage mit regelmäßiger "Kleingeldeinzahlung" zur Erreichung bestimmter Sparziele (z.B.Verwendung bei einem bestimmten Ereignis; angepeilte Gesamtanlage) kann durchaus der richtige Weg sein, um Börsenschwankungen auszugleichen und mal mehr/weniger Anteilscheine zu erwerben.

Es gibt natürlich Online-Kreditinstitute, die auch Anteile ohne direkten Gebührenabzug

verkaufen. Aber Sie müssen auf An- und Verkaufsgebühren für "Käufe über eine Börse"

achten und in den Fondsbedingungen nachschauem (lassen), was der Fond an jährlichen Managementgeühren, Depotgebühren, Erfolgsgebühren usw. an ihre Depotgesellschaft aus dem Investmentvermögen "abdrückt". [

Letztlich ist aber der "Fondsrücknahmepreis" abzüglich An-/Verkaufsspesen und Depotgebühren Ihr Überschuss, der je nach finanzieller Lagen natürlich auch noch mit KESt usw. (wichtig bei größeren Kursgewinnen) besteuert werden kann.

Handelt es sich um eine Geldanlage, die Vorsorge für Ihre Kinder sein soll, ist eine Kontoeröffnung für Minderjährige evt. sinnvoll, um Zinserträge und Kursgewinne innerhalb der steuerlichen Freibeträge für Minderjährige kostenvermeidend ausnutzen zu können.

Der weltweit größte "Vermögensverplaner" Black Rock managt weltweit Investmentfonds

über mehere Milliarden US-$. Wenn Sie im 2. TV-Programm im Videotext einmal die Investmentfonds (auch anderer Gesellschaften) durchblättern, hätten Sie einen Überblick, wieviel + oder ./. die Fonds innerhalb des letzten Jahres gemacht haben und in welche Sachsparten (Länder/Währung/Aktien/Festv./gemischt) die Fonds investieren. Auf Grund der überwiegend guten weltweiten Börsenlagen der letzten Jahre sind die meisten Fonds im "grünen Bereich". Südamerika, Minen, teilw. Fondsanlagen in Währungen lagen im "roten" Bereich.

Vorsicht bei Anlagen in Schwerpunktfonds mit festverzinsliche Anleihen: Dort können "Hochprozenter" auslaufen oder wurden schon mit Gewinn verkauft; da ist zzt. eine Wiederanlage nur mit weitaus geringeren Gewinnaussichten denkbar.

Und noch eine Bemerkung zum System "Black Rock" und andere "Vermögensverplanungsgesellschaften": Das dort einfließende Anlagegeld wird natürlich wieder in den fondsorientierten Werten angelegt, was bei diesen in der Regel zu Kurserhöhungen führt und den Investmentanteilschein wertvoller aber in der Neuanlage bzw. Wiederanlage auch wieder teuerer macht.

Fazit meiner persönlichen (wohl schon "Mümmelmann" unter den "alten Hasen") privaten Versuche einer "richtigen" Geldanlage:

Nix ist dauerhaft "richtig"!

Nur Bares ist Wahres! - In allen Lebensjahren!

Liqidität geht vor Rentabilität! - Kein Kreditantrag, das Ged ist da!

Glücksspiel macht süchtig - (aber auch da gibt es Gewinner)!

Vorschlag: Sparen Sie einen geplanten Jahresbetrag zunächst mal an.

(das brächte zzt. bei Online-Banken mit Tagesgeld ca. 1% p.a.;

manchmal 'ne Prämie dazu)

Suchen Sie sich nach Video-Test-Recherchen einige Fonds aus

und ergänzen die Liste nach Empfehlungen aus diesem Forum und

einzuholenden Empfehlungen Ihrer Sparkasse und anderen Instituten.

Dann können Sie bei zwar wenig Zinsertrag - aber "Vermögensbehalt"

selbst einmal Anlageentwicklungen konstatieren (die sich in den

Folgejahren allerdings auch wieder anders entwickeln können).

Und noch etwas in der dezeitigen Niedrigzins - "Ertragssituation":

Kosten, Bußgelder, Gebühren, Dispozinsen, Porto und so weiter vermeiden!

Das erspart mehr, als manche Anlageverzinsung bringt!!!

Antwort auf Beitrag Nr.: 50.392.209 von rui21 am 13.08.15 11:05:43jeder Depotinhaber bekommt von seinen KI zum abgelaufenden

Kalenderjahr eine Steuerbescheinigung.Darin sind sämtliche Einnahmen

aus Kapitalvermögen zusammengefasst, also auch Fonds ausschüttend oder

thesaurierend. Was muß man "machen"?Die jeweiligen aufsummierten

Beträge in die Anlage KAP übertragen

Kalenderjahr eine Steuerbescheinigung.Darin sind sämtliche Einnahmen

aus Kapitalvermögen zusammengefasst, also auch Fonds ausschüttend oder

thesaurierend. Was muß man "machen"?Die jeweiligen aufsummierten

Beträge in die Anlage KAP übertragen

Antwort auf Beitrag Nr.: 50.343.675 von tebe90 am 06.08.15 11:06:10hi, bin gerade mal ueber deine frage gestolpert ....

bei der Sparkasse kannst du einfach ein Depot aufmachen und kaufst die Fonds via Hamburg an der boerse, dieses schlaegt die Beraterin natuerlich nicht vor denn dann bekommen se ja keine Provision .... alternativ kannst auch zu s Broker gehen ...

denke jedenfalls das du mit einem full Service Angebot besser faehrst als mit deep Discount Brokern

-----

was deinen Fonds wunsch angeht .... du koenntest ETF´s nehmen ... Aktien index etf´s .... die sind recht unproblematisch, im Gegensatz zu anleihen etf´s ....

Struktur ganz einfach dax30 iShares core etf + sp500 iShares core etf ... nimmst 40% der geuenschten summe und den rest haeltst als cash zurueck oder in einer ein bis zwei jaehrigen Bundesanleihe (0% Rendite dafuer Sicherheit) http://zero2one-inside-hps.com/2015/01/29/anleihen-reale-neg… .... damit es kosten technisch aufgeht kaufst 4 mal im jahr und nicht monatlich ....

mischfonds kann ich dir nur abraten, die bekommen im anleihen Bereich hoechstwahrscheinlich schlimme Probleme, da der markt hier am drehen ist

bei der Sparkasse kannst du einfach ein Depot aufmachen und kaufst die Fonds via Hamburg an der boerse, dieses schlaegt die Beraterin natuerlich nicht vor denn dann bekommen se ja keine Provision .... alternativ kannst auch zu s Broker gehen ...

denke jedenfalls das du mit einem full Service Angebot besser faehrst als mit deep Discount Brokern

-----

was deinen Fonds wunsch angeht .... du koenntest ETF´s nehmen ... Aktien index etf´s .... die sind recht unproblematisch, im Gegensatz zu anleihen etf´s ....

Struktur ganz einfach dax30 iShares core etf + sp500 iShares core etf ... nimmst 40% der geuenschten summe und den rest haeltst als cash zurueck oder in einer ein bis zwei jaehrigen Bundesanleihe (0% Rendite dafuer Sicherheit) http://zero2one-inside-hps.com/2015/01/29/anleihen-reale-neg… .... damit es kosten technisch aufgeht kaufst 4 mal im jahr und nicht monatlich ....

mischfonds kann ich dir nur abraten, die bekommen im anleihen Bereich hoechstwahrscheinlich schlimme Probleme, da der markt hier am drehen ist

Antwort auf Beitrag Nr.: 50.408.492 von oscarello am 15.08.15 13:41:45

Ah ok danke, das mache ich ja schon!! War nur etwas irritiert von den Aussagen vorher wegen doppel Besteuerung usw!

Dann mache ich das also wie immer! DANKE

Zitat von oscarello: jeder Depotinhaber bekommt von seinen KI zum abgelaufenden

Kalenderjahr eine Steuerbescheinigung.Darin sind sämtliche Einnahmen

aus Kapitalvermögen zusammengefasst, also auch Fonds ausschüttend oder

thesaurierend. Was muß man "machen"?Die jeweiligen aufsummierten

Beträge in die Anlage KAP übertragen

Ah ok danke, das mache ich ja schon!! War nur etwas irritiert von den Aussagen vorher wegen doppel Besteuerung usw!

Dann mache ich das also wie immer! DANKE

Schau Dir doch mal den Fonds "Carmignac Patrimoine A"an. (Aktien / Anleihen weltweit).

Sehr schöne historische Entwicklung mit geringer Schwankung im Vergleich zu reinen Aktienfonds.

Handelbar über die ING-Diba.

Verwaltungsvergütung p.a. 1,50%

- davon für ING-DiBa 0,65%

Gesamtkosten (TER) p.a. 1,78%

ISIN: FR0010135103 Thesaurierend

Gruß

Sehr schöne historische Entwicklung mit geringer Schwankung im Vergleich zu reinen Aktienfonds.

Handelbar über die ING-Diba.

Verwaltungsvergütung p.a. 1,50%

- davon für ING-DiBa 0,65%

Gesamtkosten (TER) p.a. 1,78%

ISIN: FR0010135103 Thesaurierend