ETF-Sparplan für Anfänger - auf was muss ich achten? - 500 Beiträge pro Seite

eröffnet am 02.12.15 17:21:57 von

neuester Beitrag 14.12.15 20:13:55 von

neuester Beitrag 14.12.15 20:13:55 von

Beiträge: 25

ID: 1.222.419

ID: 1.222.419

Aufrufe heute: 0

Gesamt: 12.467

Gesamt: 12.467

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 259 | |

| gestern 21:20 | 242 | |

| heute 01:24 | 220 | |

| 22.06.20, 20:50 | 172 | |

| gestern 19:37 | 140 | |

| heute 00:34 | 126 | |

| gestern 22:23 | 111 | |

| gestern 23:03 | 105 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Hallo Zusammen!

Ich platze mal direkt mit der Tür ins Haus: durch private Umstände hat sich schlagartig ein beachtliches Vermögen aufgebaut. Da ich aber aktuell noch sehr jung & Student bin, habe ich so an sich eigentlich keine „Verwendung“ dafür, möchte das Potential des Geldes aber nutzen. Bei der aktuellen Zinslage sowas auf dem Tagesgeldkonto versauern zu lassen wäre frevel..

So, da ich aber wirklich blutiger Anfänger in der Börsengeschichte bin, bräuchte ich ein wenig Unterstützung von hilfsbereiten „Profis“ .

.

Aktuell bin ich in Eigenrecherche soweit gekommen, dass ich nicht aktiv in Aktien investieren möchte, sondern mich wahrscheinlich größtenteils auf ETFs konzentrieren werde (und für den Risikofreien Teil auf Unternehmensanleihen, das ist aber noch Zukunftsmusik).

Das Problem ist, dass mich sämtliche Tutorials & Einsteigerseiten in meinem Wissen aktuell nicht mehr weiterbringen. Daher würde ich gerne das „Erlernen“ über aktive Diskussion durchführen, um auch so gezielt Fragen stellen zu können.

Aktuelle Ausgangslage:

Ich werde nicht blindlinks das gesamte Geld auf einmal investieren. Ich möchte erstmal klein anfangen bevor ich mich an das „große“ traue, sondern erstmal für den Einstand einen Renten-Sparplan anlegen. Dafür könnte ich monatlich einen kleinen Betrag vom Gehalt aufopfern, den ich ebenfalls in ETFs investieren möchte.

Frage 1: wie finde ich passende ETFs? Ich habe zwar Seiten mit Charts über Top&Flops gefunden, aber großartig weiter gebracht hat mich das nicht. Ich verlange weiß Gott keine genauen Empfehlungen, aber nur eine Erklärungen auf was ich achten muss.

Frage 2: thesaurierend oder ausschüttend? Bei meinem Wissenstand tendiere ich zu thesaurierend.

Für den Anfang möchte ich es bei den beiden Fragen belassen, um die ganze Sache erstmal Schritt für Schritt anzugehen. Jeder hat einmal klein angefangen.

Ich freue mich wirklich über Unterstützung!

Liebe Grüße

kiste

Ich platze mal direkt mit der Tür ins Haus: durch private Umstände hat sich schlagartig ein beachtliches Vermögen aufgebaut. Da ich aber aktuell noch sehr jung & Student bin, habe ich so an sich eigentlich keine „Verwendung“ dafür, möchte das Potential des Geldes aber nutzen. Bei der aktuellen Zinslage sowas auf dem Tagesgeldkonto versauern zu lassen wäre frevel..

So, da ich aber wirklich blutiger Anfänger in der Börsengeschichte bin, bräuchte ich ein wenig Unterstützung von hilfsbereiten „Profis“

.

.Aktuell bin ich in Eigenrecherche soweit gekommen, dass ich nicht aktiv in Aktien investieren möchte, sondern mich wahrscheinlich größtenteils auf ETFs konzentrieren werde (und für den Risikofreien Teil auf Unternehmensanleihen, das ist aber noch Zukunftsmusik).

Das Problem ist, dass mich sämtliche Tutorials & Einsteigerseiten in meinem Wissen aktuell nicht mehr weiterbringen. Daher würde ich gerne das „Erlernen“ über aktive Diskussion durchführen, um auch so gezielt Fragen stellen zu können.

Aktuelle Ausgangslage:

Ich werde nicht blindlinks das gesamte Geld auf einmal investieren. Ich möchte erstmal klein anfangen bevor ich mich an das „große“ traue, sondern erstmal für den Einstand einen Renten-Sparplan anlegen. Dafür könnte ich monatlich einen kleinen Betrag vom Gehalt aufopfern, den ich ebenfalls in ETFs investieren möchte.

Frage 1: wie finde ich passende ETFs? Ich habe zwar Seiten mit Charts über Top&Flops gefunden, aber großartig weiter gebracht hat mich das nicht. Ich verlange weiß Gott keine genauen Empfehlungen, aber nur eine Erklärungen auf was ich achten muss.

Frage 2: thesaurierend oder ausschüttend? Bei meinem Wissenstand tendiere ich zu thesaurierend.

Für den Anfang möchte ich es bei den beiden Fragen belassen, um die ganze Sache erstmal Schritt für Schritt anzugehen. Jeder hat einmal klein angefangen.

Ich freue mich wirklich über Unterstützung!

Liebe Grüße

kiste

Was meinst Du mit Renten-Sparplan? Soll das ein Sparplan mit Rentenpapieren werden oder ein Sparplan, der Dir mal im Alter eine Rente zahlt (Rentenversicherung)?

Das ist ja immerhin schon mal prima, wenn Du Zeit und Arbeit investiert hast, um etwas zu lernen. Ob Deine vorläufigen Schlüsse die richtigen sind, da wäre ich an Deiner Stelle noch vorsichtig.

Also ich meine die Festlegungen ETFs, keine Einzelaktien, Unternehmensanleihen, erstmal klein anfangen, dann mehr wagen usw

Am Anfang hat man natürlich nicht den Mut, aus den 30 DAX Aktien auf die beste zu setzen, aber vielleicht stellt sich am Ende noch heraus, dass Du Spaß daran hast, die Dividendenrenditen der Firmen zu vergleichen oder dass Du sogar einfach eine glückliche Hand bei der Aktienauswahl hast.

Wenn man ganz ahnungslos und unbedarft startet, gibt es ja zwei Dinge, Aktien und Anleihen.

Ansich ist man schon gut bedient, wenn man einfach ein Zertifikat oder ETF kauft, das sich entwickelt wie der DAX, dann wächst und schrumpft das Vermögen wie der DAX, man muss nicht nachdenkenund wenn es am Ende der Nachrichten heißt, der DAX hat x% gewonnen der verloren, hat man schon den vollen Überblick über die eigenen Finanzen.

Das DAX Renditedreieck (googeln) zeigt, dass man da in der Vergangenheit auf lange Sicht wenig verkehrt machte, wenn es auch Rückschläge und Durststrecken gibt.

Wenn man jung ist, kann man ruhig eine hohe Aktiequote fahren. 100 minus Lebensalter in Prozent wurde da mal vorgeschlagen, aber jeder wie er kann. Das gute ist, einen Rückschlag in jungen Jahren kann man später wieder aufholen, also ruhig etwas riskieren. Bei den Aktien ist der Ertrag.

Dass bei 0-1% marktüblichen Zinsen mit Anleihen und Renten wenig zu gewinnen ist, dafür braucht man kein Mathematikstudium. Daran wird dann auch ein ETF wenig ändern, denn der kann ja auch nur die Entwicklung der enthaltenen Wertpapiere abbilden. Ist zwar kostengünstig, aber nicht kostenlos. Es sei denn so ein ETF, der die Entwicklung hochriskanter Unternehmens- und Staatsanleihen mit schlechtem Rating bündelt. Aber der ist dann auch entsprechend riskant.

Die Idee mit den Unternehmensanleihen (wieso nicht auch Staatsanleihen?) muss nicht schlecht sein. Leider gab es in Deutschland aber mit den Mittelstandsanleihen viele Pleiten und man muss da eigentlich noch genauer als bei den Aktien wissen, was man tut. Andererseits gibt es den ein oder anderen Trick, zumBeispiel zehnjährige anleihen kaufen, die haben meist 2-3% höheren Zins und diese dann nach ein paar Jahren wieder verkaufen. Oder Anleihen großer Firmen oder Staaten mit schlechtem Rating kleiner BBB kaufen und spekulieren, dass sich die Lage bessert. Dann sind Kursgewinne möglich. Aber ich würde sagen, bei den Aktien ist es einfacher, auf seine Kosten zu kommen.

Oder vielleicht sollte man einfach nicht zu voreingenommen sein.

Manchmal sind die nicht so gängigen Wertpapiere aussichtsreicher, für die sich kein Analyst interessiert.

Wenn Du mit einem ETF Sparplan anfangen willst, kommt es zuerst auch auf die Wahl der Bank an. Die Discountbroker haben oft Lockangebote mit Neukunden- oder Kundenwerbeprämie. Da gibt es zum Beispiel mal 100 Euro, aber man hat dann oft auch ein eingeschränktes Produktangebot.

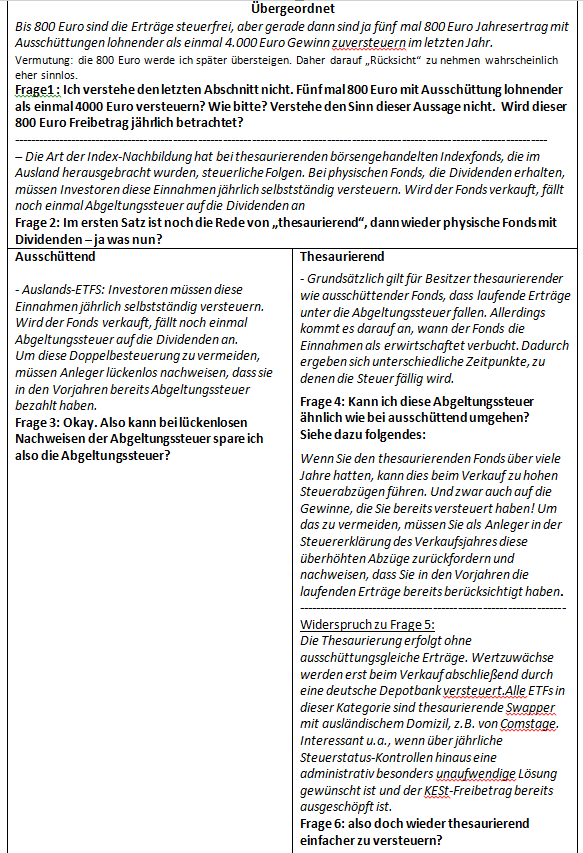

Ausschüttend oder thesaurierend, das ist vermutlich egal. Ist eher die Frage, ob die Steuer eine Rolle spielt. Bis 800 Euro sind die Erträge steuerfrei, aber gerade dann sind ja fünf mal 800 Euro Jahresertrag mit Ausschüttungen lohnender als einmal 4.000 Euro Gewinn zuversteuern im letzten Jahr.

Das ist ja immerhin schon mal prima, wenn Du Zeit und Arbeit investiert hast, um etwas zu lernen. Ob Deine vorläufigen Schlüsse die richtigen sind, da wäre ich an Deiner Stelle noch vorsichtig.

Also ich meine die Festlegungen ETFs, keine Einzelaktien, Unternehmensanleihen, erstmal klein anfangen, dann mehr wagen usw

Am Anfang hat man natürlich nicht den Mut, aus den 30 DAX Aktien auf die beste zu setzen, aber vielleicht stellt sich am Ende noch heraus, dass Du Spaß daran hast, die Dividendenrenditen der Firmen zu vergleichen oder dass Du sogar einfach eine glückliche Hand bei der Aktienauswahl hast.

Wenn man ganz ahnungslos und unbedarft startet, gibt es ja zwei Dinge, Aktien und Anleihen.

Ansich ist man schon gut bedient, wenn man einfach ein Zertifikat oder ETF kauft, das sich entwickelt wie der DAX, dann wächst und schrumpft das Vermögen wie der DAX, man muss nicht nachdenkenund wenn es am Ende der Nachrichten heißt, der DAX hat x% gewonnen der verloren, hat man schon den vollen Überblick über die eigenen Finanzen.

Das DAX Renditedreieck (googeln) zeigt, dass man da in der Vergangenheit auf lange Sicht wenig verkehrt machte, wenn es auch Rückschläge und Durststrecken gibt.

Wenn man jung ist, kann man ruhig eine hohe Aktiequote fahren. 100 minus Lebensalter in Prozent wurde da mal vorgeschlagen, aber jeder wie er kann. Das gute ist, einen Rückschlag in jungen Jahren kann man später wieder aufholen, also ruhig etwas riskieren. Bei den Aktien ist der Ertrag.

Dass bei 0-1% marktüblichen Zinsen mit Anleihen und Renten wenig zu gewinnen ist, dafür braucht man kein Mathematikstudium. Daran wird dann auch ein ETF wenig ändern, denn der kann ja auch nur die Entwicklung der enthaltenen Wertpapiere abbilden. Ist zwar kostengünstig, aber nicht kostenlos. Es sei denn so ein ETF, der die Entwicklung hochriskanter Unternehmens- und Staatsanleihen mit schlechtem Rating bündelt. Aber der ist dann auch entsprechend riskant.

Die Idee mit den Unternehmensanleihen (wieso nicht auch Staatsanleihen?) muss nicht schlecht sein. Leider gab es in Deutschland aber mit den Mittelstandsanleihen viele Pleiten und man muss da eigentlich noch genauer als bei den Aktien wissen, was man tut. Andererseits gibt es den ein oder anderen Trick, zumBeispiel zehnjährige anleihen kaufen, die haben meist 2-3% höheren Zins und diese dann nach ein paar Jahren wieder verkaufen. Oder Anleihen großer Firmen oder Staaten mit schlechtem Rating kleiner BBB kaufen und spekulieren, dass sich die Lage bessert. Dann sind Kursgewinne möglich. Aber ich würde sagen, bei den Aktien ist es einfacher, auf seine Kosten zu kommen.

Oder vielleicht sollte man einfach nicht zu voreingenommen sein.

Manchmal sind die nicht so gängigen Wertpapiere aussichtsreicher, für die sich kein Analyst interessiert.

Wenn Du mit einem ETF Sparplan anfangen willst, kommt es zuerst auch auf die Wahl der Bank an. Die Discountbroker haben oft Lockangebote mit Neukunden- oder Kundenwerbeprämie. Da gibt es zum Beispiel mal 100 Euro, aber man hat dann oft auch ein eingeschränktes Produktangebot.

Ausschüttend oder thesaurierend, das ist vermutlich egal. Ist eher die Frage, ob die Steuer eine Rolle spielt. Bis 800 Euro sind die Erträge steuerfrei, aber gerade dann sind ja fünf mal 800 Euro Jahresertrag mit Ausschüttungen lohnender als einmal 4.000 Euro Gewinn zuversteuern im letzten Jahr.

Antwort auf Beitrag Nr.: 51.224.892 von abgemeldet529896 am 02.12.15 17:21:57Jeder neue Anleger an der Börse ist herzlich willkommen und stärkt unseren Kapitalmarkt.

Wenn ich dich richtig lese, möchtest du eigentlich zwei Dinge, die auch nicht verkehrt sind. Einmal möchtest du ein erworbenes Vermögen lukrativ anlegen.

Zum anderen aber auch Vermögensbildung betreiben, das aus eigenem Einkommen gebildet wird.

Wenn du es einfach haben willst, suchst du dir einen ETF, der den Dax nachbildet. Da ist dann nicht viel Aufwand bei. Man muss sich nicht um viel kümmern, und die Vermögensentwicklung lässt sich sehr einfach ablesen, indem man auf den Dax schaut. Kann man nicht viel mit falsch machen. Allerdings sei dir auch bewusst, dass auch so ein ETF fallen kann, falls es mal wieder zu wirtschaftlichen Schwierigkeiten kommen sollte (was langfristig gesehen auch Kaufgelegenheiten sein können).

Wenn du allerdings ein grösseres Vermögen dein Eigen nennst, solltest du dir tatsächlich überlegen, ob eine Direktanalage in Aktien nicht auch sinnvoll wäre (warum lehnst du das ab?).

Antwort 1: Hängt davon ab, was du willst. Darüber solltest du dir im Klaren sein. Willst du nur deutsche Aktien, oder Europa oder die Welt im ETF haben? Oder eher in Anleihen gehen, die aber, bei Unternehmensanleihen, ebenfalls nicht risikolos sind?

Dann musst du wissen, ob du eher konservativ oder wachstumsorentiert bist. Auch bei einem ETF, sofern er nicht einen Index nachbildet, solltest du drauf achten, wie gut die Performance über einen längeren Zeitraum ist, z.B. 3 oder 5 Jahre. Das lässt auch Rückschlüsse darauf zu, wie sich das Produkt in der Zukunft entwickeln kann (müssen muss es allerdings nicht). Man muss auf die Kosten achten, die für das Fondsmanagement aufgewendet werden.

Sicher hab ich jetzt auch einige Aspekte vergessen. Aber da kannst du ja nochmal nachfragen bzw. gibt es hier noch andere Schreiber, die da sicherlich präziser sind.

Antwort 2: Hängt von deiner persönlichen steuerlichen Situation ab. Würde aber auch zu deiner Entscheidung tendieren.

Wenn ich dich richtig lese, möchtest du eigentlich zwei Dinge, die auch nicht verkehrt sind. Einmal möchtest du ein erworbenes Vermögen lukrativ anlegen.

Zum anderen aber auch Vermögensbildung betreiben, das aus eigenem Einkommen gebildet wird.

Wenn du es einfach haben willst, suchst du dir einen ETF, der den Dax nachbildet. Da ist dann nicht viel Aufwand bei. Man muss sich nicht um viel kümmern, und die Vermögensentwicklung lässt sich sehr einfach ablesen, indem man auf den Dax schaut. Kann man nicht viel mit falsch machen. Allerdings sei dir auch bewusst, dass auch so ein ETF fallen kann, falls es mal wieder zu wirtschaftlichen Schwierigkeiten kommen sollte (was langfristig gesehen auch Kaufgelegenheiten sein können).

Wenn du allerdings ein grösseres Vermögen dein Eigen nennst, solltest du dir tatsächlich überlegen, ob eine Direktanalage in Aktien nicht auch sinnvoll wäre (warum lehnst du das ab?).

Antwort 1: Hängt davon ab, was du willst. Darüber solltest du dir im Klaren sein. Willst du nur deutsche Aktien, oder Europa oder die Welt im ETF haben? Oder eher in Anleihen gehen, die aber, bei Unternehmensanleihen, ebenfalls nicht risikolos sind?

Dann musst du wissen, ob du eher konservativ oder wachstumsorentiert bist. Auch bei einem ETF, sofern er nicht einen Index nachbildet, solltest du drauf achten, wie gut die Performance über einen längeren Zeitraum ist, z.B. 3 oder 5 Jahre. Das lässt auch Rückschlüsse darauf zu, wie sich das Produkt in der Zukunft entwickeln kann (müssen muss es allerdings nicht). Man muss auf die Kosten achten, die für das Fondsmanagement aufgewendet werden.

Sicher hab ich jetzt auch einige Aspekte vergessen. Aber da kannst du ja nochmal nachfragen bzw. gibt es hier noch andere Schreiber, die da sicherlich präziser sind.

Antwort 2: Hängt von deiner persönlichen steuerlichen Situation ab. Würde aber auch zu deiner Entscheidung tendieren.

....eins sollte nicht fehlen....

physisches Gold 10% (als Versicherung)

und vielleicht eine total unterbewertete Minenaktie wie Barrick Gold...

physisches Gold 10% (als Versicherung)

und vielleicht eine total unterbewertete Minenaktie wie Barrick Gold...

Antwort auf Beitrag Nr.: 51.224.892 von abgemeldet529896 am 02.12.15 17:21:57

Thesaurierend ist natürlich ne feine Sache insbesondere, wenn man sein Investment lange liegen lassen will, aber da gibt es halt die steuerlichen Hacken. Diesbezüglich hatte ich eine änhliche Frage an w:o Usern die du hier gerne Nachlesen kannst: http://www.wallstreet-online.de/diskussion/1214544-1-10/steu…

Zitat von kiste4k: Frage 2: thesaurierend oder ausschüttend? Bei meinem Wissenstand tendiere ich zu thesaurierend.

Thesaurierend ist natürlich ne feine Sache insbesondere, wenn man sein Investment lange liegen lassen will, aber da gibt es halt die steuerlichen Hacken. Diesbezüglich hatte ich eine änhliche Frage an w:o Usern die du hier gerne Nachlesen kannst: http://www.wallstreet-online.de/diskussion/1214544-1-10/steu…

Trading Spotlight

Antwort auf Beitrag Nr.: 51.226.572 von Mister10K am 02.12.15 20:22:51Willste deine Barrick loswerden?

Gold ist erst dann interessant wenn es dreht. Momentan dreht es nicht.

Gold ist erst dann interessant wenn es dreht. Momentan dreht es nicht.

Antwort auf Beitrag Nr.: 51.224.892 von abgemeldet529896 am 02.12.15 17:21:5750% MSCI World, 25% Eurostoxx und 25% Dax in ETFs.

Jeden Monat inflationskorrigiert gleichen Euro - Betrag anlegen und nie auch nur im Ansatz darüber nachdenken ob die aktuelle Börsen - Lage mehr oder weniger an Anlagesumme erfordert.

Damit schlägst du langfristig 90% aller aktiv gemagten Fonds und 98% der User hier.

Man kann 5-10% Goldbeimischung in Erwägung ziehen quasi als Versicherung.

Jeden Monat inflationskorrigiert gleichen Euro - Betrag anlegen und nie auch nur im Ansatz darüber nachdenken ob die aktuelle Börsen - Lage mehr oder weniger an Anlagesumme erfordert.

Damit schlägst du langfristig 90% aller aktiv gemagten Fonds und 98% der User hier.

Man kann 5-10% Goldbeimischung in Erwägung ziehen quasi als Versicherung.

Antwort auf Beitrag Nr.: 51.239.040 von Topkiter am 04.12.15 09:01:02

Zitat von Topkiter: 50% MSCI World, 25% Eurostoxx und 25% Dax in ETFs.

Jeden Monat inflationskorrigiert gleichen Euro - Betrag anlegen und nie auch nur im Ansatz darüber nachdenken ob die aktuelle Börsen - Lage mehr oder weniger an Anlagesumme erfordert.

Damit schlägst du langfristig 90% aller aktiv gemagten Fonds und 98% der User hier.

Man kann 5-10% Goldbeimischung in Erwägung ziehen quasi als Versicherung.

Antwort auf Beitrag Nr.: 51.239.040 von Topkiter am 04.12.15 09:01:02sehr interessant....aber wenn ich nur 50 euro im Monat übrighabe....

die Mindestsparraten sind eben nur 50..........was soll ich dann

machen ???

die Mindestsparraten sind eben nur 50..........was soll ich dann

machen ???

zum Beispiel Sparplan monatlich 50 Euro bei der DEKA

WKN DK2CDS 1 Anteil kostet ca.155 EUR bei 50 EUR sinds genau 0,322 Anteile

zzgl AA von 3,75% und zwarMonat für Monat... besser man spart die Summe aufm

Sparbuch an und kauft jedes Jahr EINMALIG für 600 EUR Anteile

WKN DK2CDS 1 Anteil kostet ca.155 EUR bei 50 EUR sinds genau 0,322 Anteile

zzgl AA von 3,75% und zwarMonat für Monat... besser man spart die Summe aufm

Sparbuch an und kauft jedes Jahr EINMALIG für 600 EUR Anteile

Antwort auf Beitrag Nr.: 51.248.586 von oscarello am 05.12.15 16:38:45

du liegst leider völlig daneben, es gibt das mittlerweile alles als ETF.

Warum um gottes Willen willst du den Banken UND den Fonds so viel Geld in den Rachen werfen.

3.7% AA ??????

Wenn deine Summe monatlich nicht reicht, dann eben alle 3 Monate. Oder alle ungeraden Monate den MSCI World ETF, alle geraden einen Dax usw.

Wenn es nur für einen ETF reicht, dann eben nur den MSCI World.

Wichtig ist eben nur, exakt dieser Regel zu folgen damit du nicht anfängst über Zeitpunkte nachzudenken oder dich von der Presse verwirren zu lassen.

Interessant von der Gebührenstruktur auch:

A1JJAM

oder andere.

Zitat von oscarello: zum Beispiel Sparplan monatlich 50 Euro bei der DEKA

WKN DK2CDS 1 Anteil kostet ca.155 EUR bei 50 EUR sinds genau 0,322 Anteile

zzgl AA von 3,75% und zwarMonat für Monat... besser man spart die Summe aufm

Sparbuch an und kauft jedes Jahr EINMALIG für 600 EUR Anteile

du liegst leider völlig daneben, es gibt das mittlerweile alles als ETF.

Warum um gottes Willen willst du den Banken UND den Fonds so viel Geld in den Rachen werfen.

3.7% AA ??????

Wenn deine Summe monatlich nicht reicht, dann eben alle 3 Monate. Oder alle ungeraden Monate den MSCI World ETF, alle geraden einen Dax usw.

Wenn es nur für einen ETF reicht, dann eben nur den MSCI World.

Wichtig ist eben nur, exakt dieser Regel zu folgen damit du nicht anfängst über Zeitpunkte nachzudenken oder dich von der Presse verwirren zu lassen.

Interessant von der Gebührenstruktur auch:

A1JJAM

oder andere.

Also, zuerst bedanke ich mich bei euch Beiden für die Rückmeldungen & Hilfestellungen .

In etwa nochmal kurz angerissen mein Recherche-Fahrplan für meine Geldanlage, um verständlicher zu machen was ich eigentlich gerade vorhabe:

1. Welche Art von ETF?

2. ETF-Vergleich der in Frage kommenden ETF (justETF, bundesanzeiger, Empfehlungen)

3. Broker-Suche

4. kleine Einmalzahlung in die Renten-ETF, danach monatliche / regelmäßige Einzahlung einplanen im Hinblick auf Transaktionsgebühren.

5. weitere Schritte in Richtung größere Einmalinvestition + risikoloser Anteil (Anleihen)

Ich habe jetzt also die Zeit genutzt und mich etwas weiter schlauer gemacht, hierbei aber erstmal auf die Grundlagen der ETF-Suche konzentriert. Bevor ich mir irgendwelche ETFs suche muss ich natürlich erstmal wissen, welche Kosten bzw. Steuergrundlagen auf mich zukommt.

Fokussiert hab ich mich also wie gesagt erstmal auf die Entscheidung ausschüttend / thesaurierend im Hinblick auf die Steuerabgaben bzw. damit verbundener Aufwand.

Hintergrund ist eigentlich der, dass ich meine Geldanlage im Gesamten später an sich eigentlich eher verwaltungarm sein sollte, somit auch „steuereinfach.“ Das liegt einerseits an Studiums-Zeiten & zum anderen insbesondere daran, dass ich aufgrund meines jungen Alters überhaupt keine Ahnung von Steuern habe.

So. Jetzt die Ergebnisse meiner Recherche (Quellen siehe Ende des Posts).

Insbesondere dieser Post mit Tabellen über ETF-Steuern stellt für mich eine gute Entscheidungshilfe dar.

Aber um die auch richtig nutzen zu können, möchte ich erstmal das Prinzip richtig verstehen.

Um meine Fragen (siehe Tabelle) zusammenfassen:

Ich suche die Erklärung dafür, welche Form von ETFs für mich die wenigsten Steuer-AUFWAND-Belastungen haben und wieso.

Folgend genauer gestellte Fragen:

Bedanke mich wieder im voraus für geduldige Erklärungen.

Quellen:

http://www.finanztip...indexfonds-etf/

http://www.finanztip...rierende-fonds/

http://www.wallstree...-physischer-etf

http://www.wertpapie...258#entry636258

http://www.wertpapie...depot-aufbauen/

http://www.wertpapie...__hl__holzmeier

http://www.wertpapie...-selbst-finden/

.In etwa nochmal kurz angerissen mein Recherche-Fahrplan für meine Geldanlage, um verständlicher zu machen was ich eigentlich gerade vorhabe:

1. Welche Art von ETF?

2. ETF-Vergleich der in Frage kommenden ETF (justETF, bundesanzeiger, Empfehlungen)

3. Broker-Suche

4. kleine Einmalzahlung in die Renten-ETF, danach monatliche / regelmäßige Einzahlung einplanen im Hinblick auf Transaktionsgebühren.

5. weitere Schritte in Richtung größere Einmalinvestition + risikoloser Anteil (Anleihen)

Ich habe jetzt also die Zeit genutzt und mich etwas weiter schlauer gemacht, hierbei aber erstmal auf die Grundlagen der ETF-Suche konzentriert. Bevor ich mir irgendwelche ETFs suche muss ich natürlich erstmal wissen, welche Kosten bzw. Steuergrundlagen auf mich zukommt.

Fokussiert hab ich mich also wie gesagt erstmal auf die Entscheidung ausschüttend / thesaurierend im Hinblick auf die Steuerabgaben bzw. damit verbundener Aufwand.

Hintergrund ist eigentlich der, dass ich meine Geldanlage im Gesamten später an sich eigentlich eher verwaltungarm sein sollte, somit auch „steuereinfach.“ Das liegt einerseits an Studiums-Zeiten & zum anderen insbesondere daran, dass ich aufgrund meines jungen Alters überhaupt keine Ahnung von Steuern habe.

So. Jetzt die Ergebnisse meiner Recherche (Quellen siehe Ende des Posts).

Insbesondere dieser Post mit Tabellen über ETF-Steuern stellt für mich eine gute Entscheidungshilfe dar.

Aber um die auch richtig nutzen zu können, möchte ich erstmal das Prinzip richtig verstehen.

Um meine Fragen (siehe Tabelle) zusammenfassen:

Ich suche die Erklärung dafür, welche Form von ETFs für mich die wenigsten Steuer-AUFWAND-Belastungen haben und wieso.

Folgend genauer gestellte Fragen:

Bedanke mich wieder im voraus für geduldige Erklärungen

.Quellen:

http://www.finanztip...indexfonds-etf/

http://www.finanztip...rierende-fonds/

http://www.wallstree...-physischer-etf

http://www.wertpapie...258#entry636258

http://www.wertpapie...depot-aufbauen/

http://www.wertpapie...__hl__holzmeier

http://www.wertpapie...-selbst-finden/

Jetzt hast Du gemerkt, dass die Besteuerung von ETFs eine Wissenschaft für sich ist, weil diese Besteuerung alle Fälle berücksichtigen muss, denn in einem ETF können ja außer inländischen Aktien und Anleihen auch ausländische Papiere enthalten sein, für fir zum Teil komplzierte Steuerregeln gelten, da die Ursprungsländer der Erträge Quellensteuer erheben, was je nach Land sogar zu Doppelbesteuerung führen kann. Mit Aktien und Anleihen ist das weitaus verständlicher als bei den Fonds, aber für Aktien und Anleihen macht nunmal keine Fonds- und ETF-Industrie Werbung.

Die gute Nachricht ist, dass die meisten Steuerangelegeheiten Deine Bank im Inland für Dich erledigt und dann einmal im Jahr eine Bescheinigung verschickt. Und so lange der JÄHRLICHE (ja!) Sparerfreibetrag nicht überschritten wird, werden auch fast alle Erträge steuerfrei bleiben. Und die vielen Gedanken zu thesaurierend / ausschüttend sind derzeit weitgehend überflüssig. Es macht auch wenig Sinn, jetzt irgendeine Steuerplanung für 2020 zu machen, denn bis dahin können sich die Regeln wieder ändern und das zu beobachten, gehört zum Anlegen dazu.

(Die erwähnte Doppelbesteuerung betrifft vor allem physische ETFs, die also statt mit Terminkontrakten den Index durch echten Aktienbesitz abbilden. Denn vor allem dann entsteht das Problem, dass die betreffende Dividende im Herkunftsland einer höheren Steuer als 25% unterliegt oder nur teilweise anrechenbar ist, siehe Doppelbesteuerungsabkommen. Wie gesagt, eine Wissenschaft für sich.)

Sind die 801 Euro überschritten, wird die inländische Bank Steuern einbehalten, die dann im Rahmen derEinkommensteuererklärung zurückgefordert werden können. Es sei denn, es wird eine Nichtveranlagungsbescheinigung bei der Bank eingereicht.

Bei thesaurierenden Fonds wird es keine jährliche Dividende geben, dafür ist aber dann am Ende ein höherer Veräußerungsgewinn zu versteuern. Dadurch erreicht man eine Steuerstundung, aber so lange man die Möglichkeit hat, den jährlichen Freibetrag auszuschöpfen, macht es Sinn, dafür zu Sorgen, dass man die 800 Euro Ertrag im Jahr hat, sonst verpufft der Freibetrag.

Außer der Ausnutzung des jährlichen Freibetrags gibt es wenig Möglichkeiten, Steuer zu sparen, also wenn man sich schon bei der Anlage nach der Steuer richten will, dann ist das die erste Vorgabe. Und wenn man Papeirkram vermeiden will, der kommt mit ausländischen Dividenden, also dann lässt man halt das. Oder halt besser die synthetischen ETFs statt der physischen.

Mein Rat wäre, lieber mehr auf den DAX setzen, bei den Renten gibt es sowieso keine Zinsen. Und wenn man ins Ausland diversifizieren will, vielleicht noch S&P 500 oder SMI, dann reciht es aber auch. Lieber ab und zu eine tolle Aktie mit dazu nehmen.

Die gute Nachricht ist, dass die meisten Steuerangelegeheiten Deine Bank im Inland für Dich erledigt und dann einmal im Jahr eine Bescheinigung verschickt. Und so lange der JÄHRLICHE (ja!) Sparerfreibetrag nicht überschritten wird, werden auch fast alle Erträge steuerfrei bleiben. Und die vielen Gedanken zu thesaurierend / ausschüttend sind derzeit weitgehend überflüssig. Es macht auch wenig Sinn, jetzt irgendeine Steuerplanung für 2020 zu machen, denn bis dahin können sich die Regeln wieder ändern und das zu beobachten, gehört zum Anlegen dazu.

(Die erwähnte Doppelbesteuerung betrifft vor allem physische ETFs, die also statt mit Terminkontrakten den Index durch echten Aktienbesitz abbilden. Denn vor allem dann entsteht das Problem, dass die betreffende Dividende im Herkunftsland einer höheren Steuer als 25% unterliegt oder nur teilweise anrechenbar ist, siehe Doppelbesteuerungsabkommen. Wie gesagt, eine Wissenschaft für sich.)

Sind die 801 Euro überschritten, wird die inländische Bank Steuern einbehalten, die dann im Rahmen derEinkommensteuererklärung zurückgefordert werden können. Es sei denn, es wird eine Nichtveranlagungsbescheinigung bei der Bank eingereicht.

Bei thesaurierenden Fonds wird es keine jährliche Dividende geben, dafür ist aber dann am Ende ein höherer Veräußerungsgewinn zu versteuern. Dadurch erreicht man eine Steuerstundung, aber so lange man die Möglichkeit hat, den jährlichen Freibetrag auszuschöpfen, macht es Sinn, dafür zu Sorgen, dass man die 800 Euro Ertrag im Jahr hat, sonst verpufft der Freibetrag.

Außer der Ausnutzung des jährlichen Freibetrags gibt es wenig Möglichkeiten, Steuer zu sparen, also wenn man sich schon bei der Anlage nach der Steuer richten will, dann ist das die erste Vorgabe. Und wenn man Papeirkram vermeiden will, der kommt mit ausländischen Dividenden, also dann lässt man halt das. Oder halt besser die synthetischen ETFs statt der physischen.

Mein Rat wäre, lieber mehr auf den DAX setzen, bei den Renten gibt es sowieso keine Zinsen. Und wenn man ins Ausland diversifizieren will, vielleicht noch S&P 500 oder SMI, dann reciht es aber auch. Lieber ab und zu eine tolle Aktie mit dazu nehmen.

Wo ist das Problem?

Wer sein Geld behalten möchte (ob mit mehr oder weniger Zins) behält es - man weiß was man hat!

Das gilt insbesondere für ungierige Kleinanleger, die zum unpassendsten Moment Geld benötigen, um eine Waschmaschine, ein Auto oder anderes bezahlen müssen.

Jeder sollte wissen, dass Glücksspiel süchtig macht. Bei den Lottogewinnern werden auch nur die Positivnachrichten gebracht, aber nicht die Anzahl der Nieten!

Dies ist kein Artikel gegen Wertpapieranlage - aber ein Laie sollte sich zumindest dort informieren,

wo ein Regressanspruch wegen Falschberatung durchgesetzt werden könnte.

Zockerforen beheizen die Stimmung für eine gerade mal wieder geglückte Aktion!

Wer sein Geld behalten möchte (ob mit mehr oder weniger Zins) behält es - man weiß was man hat!

Das gilt insbesondere für ungierige Kleinanleger, die zum unpassendsten Moment Geld benötigen, um eine Waschmaschine, ein Auto oder anderes bezahlen müssen.

Jeder sollte wissen, dass Glücksspiel süchtig macht. Bei den Lottogewinnern werden auch nur die Positivnachrichten gebracht, aber nicht die Anzahl der Nieten!

Dies ist kein Artikel gegen Wertpapieranlage - aber ein Laie sollte sich zumindest dort informieren,

wo ein Regressanspruch wegen Falschberatung durchgesetzt werden könnte.

Zockerforen beheizen die Stimmung für eine gerade mal wieder geglückte Aktion!

Antwort auf Beitrag Nr.: 51.225.642 von honigbaer am 02.12.15 18:49:24

übersichtliche Aufstellung:

Was gibt es - wo liegen die Risiken!

Superschlaue Beratung für Vermögenserwerbs-Glückspilze

Ein "Vermögenserwerbs-Glückspilz" benötigt kein Geschwafel, sondern eineübersichtliche Aufstellung:

Was gibt es - wo liegen die Risiken!

@ Pedrosilino

Es gibt Aktienindizes. Aktienindizes schwanken. Viel weiter sind wir doch noch gar nicht gekommen.

Ich glaube ja auch fast, dass hier einerseits zu sehr eine Wissenschaft daraus gemacht wird, andererseits wird mit ideologischem Eifer vor eigenen Anlageentscheidungen gewarnt.

Die Welt ist auch nicht so gefährlich, dass man nichts machen darf ohne jemand anderen dafür in Regress nehmen zu können. Wobei ja die Beratungsprotokolle gerade dafür gemacht sind, dass sich keine Regressansprüche ergeben können und ein Kleinanleger wegen 500 Euro "schlechte Performance" auch in den seltensten Fällen einen Anwalt beauftragt. Und die Banken passen dann schon auf, dass außer Tagesgeld nur teure Rentenfonds verkauft werden.

Unser Kandidat hier ist schon auf dem richtigen Weg, die Sache selbst anzugehen.

Der hat ja jetzt schon so viel gelesen, ich würde jetzt fast sagen, probieren geht über studieren.

Weder die Frage ausschüttend oder thesaurierend, noch die Steuerstrategie für die nächsten 10 Jahre, werden für den Anlageerfolg ausschlaggebend sein.

Es gibt Aktienindizes. Aktienindizes schwanken. Viel weiter sind wir doch noch gar nicht gekommen.

Ich glaube ja auch fast, dass hier einerseits zu sehr eine Wissenschaft daraus gemacht wird, andererseits wird mit ideologischem Eifer vor eigenen Anlageentscheidungen gewarnt.

Die Welt ist auch nicht so gefährlich, dass man nichts machen darf ohne jemand anderen dafür in Regress nehmen zu können. Wobei ja die Beratungsprotokolle gerade dafür gemacht sind, dass sich keine Regressansprüche ergeben können und ein Kleinanleger wegen 500 Euro "schlechte Performance" auch in den seltensten Fällen einen Anwalt beauftragt. Und die Banken passen dann schon auf, dass außer Tagesgeld nur teure Rentenfonds verkauft werden.

Unser Kandidat hier ist schon auf dem richtigen Weg, die Sache selbst anzugehen.

Der hat ja jetzt schon so viel gelesen, ich würde jetzt fast sagen, probieren geht über studieren.

Weder die Frage ausschüttend oder thesaurierend, noch die Steuerstrategie für die nächsten 10 Jahre, werden für den Anlageerfolg ausschlaggebend sein.

Antwort auf Beitrag Nr.: 51.251.406 von honigbaer am 06.12.15 18:04:32Erstmal wieder Danke für die Rückmeldung!

Um das jetzt richtig zu verstehen: Über ausschüttende ETFs schöpfe ich die 800€ Freibetrag aus, die thesaurierenden laufen einfach so unbehelligt weiter – werden aber am Ende dann beim Verkauf versteuert.

Und beides erledigt die Bank (größtenteils) für mich, sodass die Steuergeschichte bei explizit steuereinfachen ETFs gar nicht mal sooo tragisch ist?

Mit dieser Überlegung würde ich nämlich für den Anfang einfach 50/50 gehen. 1x steuereinfach thesaurierend, 1x steuereinfach ausschüttend. Somit kann ich den Freibetrag ausnutzen, der Rest bleibt „einfach“ für mich. (ob es wirklich „nur“ bei zwei ETFs bleibt, wird sich später noch zeigen).

Wenn denn zumindest diese Überlegung aufgrund der neuen Erkenntnisse so stimmt!

Hierbei stellen sich jedoch 3. Fragen, da mir die Begriffe neu sind:

Frage 1.:Hierzu trifft also nur SWAP – thesaurierend in Frage, physisch thesaurierend werden als nicht steuereinfach-angepriesen. Richtig?

Frage 2.: Ich verstehe die Abschnitte über die „ausschüttungsgleiche Erträge“ bzw. „teiltthesaurierende“ nicht.

Frage 3.: bis jetzt habe ich es so rausgelesen, dass quasi alle steuereinfachen ETFs ein ausländisches Domizil haben (Holzmeier-Tabelle) – woran erkenne ich dann ein Land mit Doppelbesteuerung?

@ Predrosilino: recht amüsante Darstellung mit „Vermögenserwerb-Glückspilz“.

An sich hast du Recht, eine übersichtliche Aufstellung ist quasi das was ich suche.

Aber da es die nicht gibt & sich immer wieder Fragen stellen, bin ich froh, dass ich meine Recherche zu dem Thema hier „aktiv“ mit eurer Hilfe durchführen kann.

@Honigbaer: ja, wenn du sagst die Frage nach ausschüttend / thesaurierend ist erstmals nicht ausschlaggebend magst du sicherlich recht haben: aber ich kaufe ungern die Katz‘ im Sack und möchte zumindest einen grob-fundiertes Hintergrundwissen ansammeln, um auch zu verstehen was ich da überhaupt mache. Und bisher klappt das mit eurer Unterstützung recht gut!

Zitat von honigbaer: Die gute Nachricht ist, dass die meisten Steuerangelegeheiten Deine Bank im Inland für Dich erledigt und dann einmal im Jahr eine Bescheinigung verschickt. Und so lange der JÄHRLICHE (ja!) Sparerfreibetrag nicht überschritten wird, werden auch fast alle Erträge steuerfrei bleiben..

Um das jetzt richtig zu verstehen: Über ausschüttende ETFs schöpfe ich die 800€ Freibetrag aus, die thesaurierenden laufen einfach so unbehelligt weiter – werden aber am Ende dann beim Verkauf versteuert.

Und beides erledigt die Bank (größtenteils) für mich, sodass die Steuergeschichte bei explizit steuereinfachen ETFs gar nicht mal sooo tragisch ist?

Mit dieser Überlegung würde ich nämlich für den Anfang einfach 50/50 gehen. 1x steuereinfach thesaurierend, 1x steuereinfach ausschüttend. Somit kann ich den Freibetrag ausnutzen, der Rest bleibt „einfach“ für mich. (ob es wirklich „nur“ bei zwei ETFs bleibt, wird sich später noch zeigen).

Wenn denn zumindest diese Überlegung aufgrund der neuen Erkenntnisse so stimmt!

Hierbei stellen sich jedoch 3. Fragen, da mir die Begriffe neu sind:

Zitat von Holzmeier: steuereinfach thesaurierend := Die Thesaurierung erfolgt ohne ausschüttungsgleiche Erträge. Wertzuwächse werden erst beim Verkauf abschließend durch eine deutsche Depotbank versteuert.

Alle ETFs in dieser Kategorie sind thesaurierende Swapper mit ausländischem Domizil, z.B. von Comstage. Interessant u.a., wenn über jährliche Steuerstatus-Kontrollen hinaus eine administrativ besonders unaufwendige Lösung gewünscht ist und der KESt-Freibetrag bereits ausgeschöpft ist.

Frage 1.:Hierzu trifft also nur SWAP – thesaurierend in Frage, physisch thesaurierend werden als nicht steuereinfach-angepriesen. Richtig?

Zitat von Holzmeier: steuereinfach ausschüttend := Die Thesaurierung erfolgt ggf. mit ausschüttungsgleichen Erträgen, die aber aus steuerlich zeitgleichen Ausschüttungen neutralisiert werden können. Dann werden die Kapitalertragssteuer (KESt) - Abzüge auf die ausschüttungsgleichen und die ausgeschütteten Erträge abschließend durch eine deutsche Depotbank vorgenommen.

Dies gilt für teilthesaurierende ETFs, sofern im Bundesanzeiger bei der Thesaurierung zum Geschäftsjahresende die Ausschüttung mindestens 40% der ausschüttungsleichen Erträge umfasst. Die ETFs in dieser Kategorie haben ein ausländisches Domizil und können physisch replizierend (z.B. HSBC, UBS) oder swappend sein (Lyxor).

Frage 2.: Ich verstehe die Abschnitte über die „ausschüttungsgleiche Erträge“ bzw. „teiltthesaurierende“ nicht.

Zitat von honigbaer: in einem ETF können ja außer inländischen Aktien und Anleihen auch ausländische Papiere enthalten sein, für fir zum Teil komplzierte Steuerregeln gelten, da die Ursprungsländer der Erträge Quellensteuer erheben, was je nach Land sogar zu Doppelbesteuerung führen kann

Frage 3.: bis jetzt habe ich es so rausgelesen, dass quasi alle steuereinfachen ETFs ein ausländisches Domizil haben (Holzmeier-Tabelle) – woran erkenne ich dann ein Land mit Doppelbesteuerung?

@ Predrosilino: recht amüsante Darstellung mit „Vermögenserwerb-Glückspilz“

. An sich hast du Recht, eine übersichtliche Aufstellung ist quasi das was ich suche.

Aber da es die nicht gibt & sich immer wieder Fragen stellen, bin ich froh, dass ich meine Recherche zu dem Thema hier „aktiv“ mit eurer Hilfe durchführen kann.

@Honigbaer: ja, wenn du sagst die Frage nach ausschüttend / thesaurierend ist erstmals nicht ausschlaggebend magst du sicherlich recht haben: aber ich kaufe ungern die Katz‘ im Sack und möchte zumindest einen grob-fundiertes Hintergrundwissen ansammeln, um auch zu verstehen was ich da überhaupt mache. Und bisher klappt das mit eurer Unterstützung recht gut!

zu Frage 3, die ETFs haben natürlich selbst immer ein ausländisches Domizil, das an diesem Standort keine zusätzliche Steuerbelastung auslöst, z.B. Luxemburg. Die erwähnte Doppelbesteuerung kommt dann zu Stande, wenn der ETF eine Aktie aus "Lummerland" im Depot hat und dieses Lummerland eine Quellensteuer erhebt, die nicht vollständig angerechnet werden kann.

Gib mal auf www.bundesanzeiger.de als Suchbegriff DK2CDS ein, also die WKN des oben genannten Dekafonds. Da kommt ein Treffer, in dem sind die Steuergrundlagen für die letzte Ausschüttung erklärt. Von 2,1534 Ertrag werden 1,90 ausgeschüttet, weil 0,2534 Quellensteuer gezahlt wurden.

Gib mal auf www.bundesanzeiger.de als Suchbegriff DK2CDS ein, also die WKN des oben genannten Dekafonds. Da kommt ein Treffer, in dem sind die Steuergrundlagen für die letzte Ausschüttung erklärt. Von 2,1534 Ertrag werden 1,90 ausgeschüttet, weil 0,2534 Quellensteuer gezahlt wurden.

Vorsicht!!

Ich rate generell immer und überall vom Kauf ausländischer, thesaurierender Fonds ab. Egal ob SWAP oder nicht SWAP, ob einfach oder nicht einfach, oder was auch immer.

Richtig ist, dass der Wertzuwachs am Ende beim Verkauf versteuert werden muss.

Honigbär liegt meiner Meinung nach aber falsch, wenn er schreibt: "Bei thesaurierenden Fonds wird es keine jährliche Dividende geben, dafür ist aber dann am Ende ein höherer Veräußerungsgewinn zu versteuern. Dadurch erreicht man eine Steuerstundung..."

Die Bank gibt Dir jährlich den thesaurierten Betrag auf (ohne ihn mit Steuer zu belasten) und Du musst ihn in Deiner Steuererklärung angeben. Machst Du das nicht, ist das Steuerhinterziehung. Also nix mit Steuerstundung.

Im Gegenteil - beim Verkauf mußt Du dann erneut versteuern und dann wiederum nachweisen, dass Du in den Vorjahren alle Steuern gezahlt hast.

Also ein Heidenaufwand, deswegen: Finger weg!!

Ich rate generell immer und überall vom Kauf ausländischer, thesaurierender Fonds ab. Egal ob SWAP oder nicht SWAP, ob einfach oder nicht einfach, oder was auch immer.

Richtig ist, dass der Wertzuwachs am Ende beim Verkauf versteuert werden muss.

Honigbär liegt meiner Meinung nach aber falsch, wenn er schreibt: "Bei thesaurierenden Fonds wird es keine jährliche Dividende geben, dafür ist aber dann am Ende ein höherer Veräußerungsgewinn zu versteuern. Dadurch erreicht man eine Steuerstundung..."

Die Bank gibt Dir jährlich den thesaurierten Betrag auf (ohne ihn mit Steuer zu belasten) und Du musst ihn in Deiner Steuererklärung angeben. Machst Du das nicht, ist das Steuerhinterziehung. Also nix mit Steuerstundung.

Im Gegenteil - beim Verkauf mußt Du dann erneut versteuern und dann wiederum nachweisen, dass Du in den Vorjahren alle Steuern gezahlt hast.

Also ein Heidenaufwand, deswegen: Finger weg!!

Antwort auf Beitrag Nr.: 51.275.316 von JuliaPapa am 09.12.15 20:10:09

Ich merke schon, ich habe da selbst gewisse Wissensdefizite auf dem Gebiet.

Jetzt lese ich aber hier https://www.smartsteuer.de/blog/2014/08/07/abgeltungssteuer-…, dass die inländischen Banken die Erträge der thesaurierenden Fonds in der Steuerbescheinigung ausweisen, also dann landen die schon auch in der Steuererklärung und hinterher muss es dann umständlich angerechnet werden bei der Veräußerung. Und einen Stundungseffekt erreicht man auch nicht. Das Ganze relativiert sich allerdings wieder, indem ja Dividenden (der Index-ETFs mit Aktien) im Gegensatz zu Zinsen üblicherweise an der Quelle besteuert werden, also die Erträge schon besteuert werden, wenn sie der Fondsgesellschaft zufließen.

Aktienveräußerungsgewinne sollten im Idealfall auf Fondsebene nicht anfallen. Diese realisiert man als Wertsteigerung bei Veräußerung der Fondsanteile, was aber dann keinen Unterschied zu den ausschüttenden Fonds macht, da diese ja auch vor allem die Dividenden ausschütten und nicht Veräußerungsgewinne.

Also thesaurierende Fonds streichen und lieber auf die Ausnutzung des Sparerfreibetrags jedes Jahr achten.

Zitat von JuliaPapa: ...

Honigbär liegt meiner Meinung nach aber falsch, wenn er schreibt: "Bei thesaurierenden Fonds wird es keine jährliche Dividende geben, dafür ist aber dann am Ende ein höherer Veräußerungsgewinn zu versteuern. Dadurch erreicht man eine Steuerstundung..."

Die Bank gibt Dir jährlich den thesaurierten Betrag auf (ohne ihn mit Steuer zu belasten) und Du musst ihn in Deiner Steuererklärung angeben. Machst Du das nicht, ist das Steuerhinterziehung. Also nix mit Steuerstundung.

Im Gegenteil - beim Verkauf mußt Du dann erneut versteuern und dann wiederum nachweisen, dass Du in den Vorjahren alle Steuern gezahlt hast.

Also ein Heidenaufwand, deswegen: Finger weg!!

Ich merke schon, ich habe da selbst gewisse Wissensdefizite auf dem Gebiet.

Jetzt lese ich aber hier https://www.smartsteuer.de/blog/2014/08/07/abgeltungssteuer-…, dass die inländischen Banken die Erträge der thesaurierenden Fonds in der Steuerbescheinigung ausweisen, also dann landen die schon auch in der Steuererklärung und hinterher muss es dann umständlich angerechnet werden bei der Veräußerung. Und einen Stundungseffekt erreicht man auch nicht. Das Ganze relativiert sich allerdings wieder, indem ja Dividenden (der Index-ETFs mit Aktien) im Gegensatz zu Zinsen üblicherweise an der Quelle besteuert werden, also die Erträge schon besteuert werden, wenn sie der Fondsgesellschaft zufließen.

Aktienveräußerungsgewinne sollten im Idealfall auf Fondsebene nicht anfallen. Diese realisiert man als Wertsteigerung bei Veräußerung der Fondsanteile, was aber dann keinen Unterschied zu den ausschüttenden Fonds macht, da diese ja auch vor allem die Dividenden ausschütten und nicht Veräußerungsgewinne.

Also thesaurierende Fonds streichen und lieber auf die Ausnutzung des Sparerfreibetrags jedes Jahr achten.

Tja, da schon Blog-Kenner wohl Probleme haben, weil sie ihre Schriftsätze wegen Unwissenheit revidieren müssen, sollten "Überraschungs-Vermögen"- Besitzer mal mit kleinen Beträgen üben.

Man fragt sich ja schon, wieso die armen Kleinanleger mit so komplziertem Zeugs anfangen müssen, dass sogar die alten Hasen an ihre Grenzen kommen. Ich hab ja dann nur munter nachgeplappert thesaurierend-steuerstundung aus dem ersten Beitrag in dem von Chris-M verlinkten thread.

Ich hab ja dann nur munter nachgeplappert thesaurierend-steuerstundung aus dem ersten Beitrag in dem von Chris-M verlinkten thread.

Aber trotzdem würde ich gleich richtig durchstarten und nicht mit kleinen Beträgen anfangen. Man sieht ja daran, dass man auch ohne den vollen Durchblick an der Börse erfolgreich agieren kann.

Hab mich sicherheitshalber nochmal zum "BVH Börsenführerschein" angemeldet.

Ich hab ja dann nur munter nachgeplappert thesaurierend-steuerstundung aus dem ersten Beitrag in dem von Chris-M verlinkten thread.

Ich hab ja dann nur munter nachgeplappert thesaurierend-steuerstundung aus dem ersten Beitrag in dem von Chris-M verlinkten thread.Aber trotzdem würde ich gleich richtig durchstarten und nicht mit kleinen Beträgen anfangen. Man sieht ja daran, dass man auch ohne den vollen Durchblick an der Börse erfolgreich agieren kann.

Hab mich sicherheitshalber nochmal zum "BVH Börsenführerschein" angemeldet.

Gib mal auf www.bundesanzeiger.de als Suchbegriff DK2CDS ein, also die WKN des oben genannten Dekafonds. Da kommt ein Treffer, in dem sind die Steuergrundlagen für die letzte Ausschüttung erklärt. Von 2,1534 Ertrag werden 1,90 ausgeschüttet, weil 0,2534 Quellensteuer gezahlt wurden.

Frage 1: d.h. SO erkenne ich grundsätzlich IMMER eine Doppelbesteuerung und lasse dann direkt die Finger davon?

Die Wertsteigerung [bei theausrierenden Fonds] gilt steuerrechtlich als „ausschüttungsgleicher Ertrag“ – und muss versteuert werden. Ihre Depotbank nimmt sich also die fälligen 25% Abgeltungsteuer von Ihren anderen Kapitaleinkünften, beispielsweise würde sie sich dafür bei den Zinseinnahmen Ihrer Tagesgeldkonten „bedienen“.

Frage 2: d.h. in meinem Depot parke ich irgendwo noch ein gewisses „Backup“-Vermögen in Form eines Tagesgeldkontos, woraus sich die Depotbank dann automatisch die 25% rausnimmt?

Haben Sie aber einen thesaurierenden Fonds im Depot, dessen Domizil außerhalb Deutschlands liegt, sieht die Sache anders aus. Da die Erträge im Fonds und damit im Ausland verbleiben, greift das Prinzip der Abgeltungsteuer nicht.

Als Anleger sind Sie deshalb verpflichtet, die „Auslandserträge“ in der jährlichen Steuererklärung anzugeben. Die Höhe der Erträge erfahren Sie aus der Jahressteuerbescheinigung, die Sie auf Antrag von Ihrer Depotbank zugeschickt bekommen.

Frage 3: der letzte Absatz klingt doch eigentlich recht simpel. Anstatt dass die Bank wie ausschüttenden ETFs selbst alles ans Finanzamt weiterreicht, mache ich das einfach manuell mit der Jahressteuerbescheinigung meiner Depotbank. Wo ist der Fehler in meiner Überlegung?

Frage 4: direkt hintendran: ist _jeder_ Steuerberater in der Lage, sich darum zu kümmern? Oder können das nur Fachmenschen?

@ Juliapapa: du rätst ja grundsätzlich von ausländisch thesaurierend ab. Aber mit dieser „Überlegung“ meinerseits, dass ich doch eigentlich scheinbar eh alles sauber & ordentlich vom Broker auf den Tisch gelegt & ich das nur beim Finanzamt abgeben muss, ist es doch gar nicht mal sooo grausam?

Aktienveräußerungsgewinne sollten im Idealfall auf Fondsebene nicht anfallen. Diese realisiert man als Wertsteigerung bei Veräußerung der Fondsanteile, was aber dann keinen Unterschied zu den ausschüttenden Fonds macht, da diese ja auch vor allem die Dividenden ausschütten und nicht Veräußerungsgewinne.

Frage 5: Kannst du mir das nochmal erklären? Verstehe nicht ganz, was damit gemeint ist.

Bedanke mich wie immer für eure Beteiligung.

Werde mich absofort auch bemühen zeitiger zu antworten, um das ganze am Laufen zu halten. War die letzten paar Tage leider Uni-technisch unmöglich. Freue mich aber, wenn es weiterhin hilfsbereite Experten gibt die mir die ein oder andere Frage erklären können.

Lieben Gruß

Antwort auf Beitrag Nr.: 51.302.295 von abgemeldet529896 am 14.12.15 17:40:26

Ja, das macht sie, aber nur bei deutschen Fonds.

Zunächst läuft es genau so. Von daher kein Fehler. Das Problem liegt darin, dass am Ende beim Verkauf der komplette Zuwachs noch einmal besteuert wird. Darin enthalten sind auch die Gewinne, die Du bereits in den Vorjahren angegeben und versteuert hast.

Es liegt dann an Dir, den Nachweis zu führen, dass Du bereits gewisse Teile Deiner Erträge versteuert hast.

Klar ist das machbar und sicherlich keine hohe Wissenschaft. Aber warum willst Du das unbedingt so haben statt der einfacheren Lösung mit deutschen und/oder ausschüttenden Fonds?

Ich würde mal annehmen, dass das jeder Steuerberater kann. Wobei es sicher Sinn macht, einen zu wählen, der das als Spezialgebiet hat (ähnlich wie bei Anwälten). User Taxadvisor ist so einer.

Aber auch hier gilt: Warum ein teuer Steuerberater, wenn es mit deutschen und/oder ausschüttenden Fonds einfacher geht?

Zitat von kiste4k: d.h. in meinem Depot parke ich irgendwo noch ein gewisses „Backup“-Vermögen in Form eines Tagesgeldkontos, woraus sich die Depotbank dann automatisch die 25% rausnimmt?

Ja, das macht sie, aber nur bei deutschen Fonds.

Zitat von kiste4k: der letzte Absatz klingt doch eigentlich recht simpel. Anstatt dass die Bank wie ausschüttenden ETFs selbst alles ans Finanzamt weiterreicht, mache ich das einfach manuell mit der Jahressteuerbescheinigung meiner Depotbank. Wo ist der Fehler in meiner Überlegung?

Zunächst läuft es genau so. Von daher kein Fehler. Das Problem liegt darin, dass am Ende beim Verkauf der komplette Zuwachs noch einmal besteuert wird. Darin enthalten sind auch die Gewinne, die Du bereits in den Vorjahren angegeben und versteuert hast.

Es liegt dann an Dir, den Nachweis zu führen, dass Du bereits gewisse Teile Deiner Erträge versteuert hast.

Klar ist das machbar und sicherlich keine hohe Wissenschaft. Aber warum willst Du das unbedingt so haben statt der einfacheren Lösung mit deutschen und/oder ausschüttenden Fonds?

Zitat von kiste4k: ist _jeder_ Steuerberater in der Lage, sich darum zu kümmern? Oder können das nur Fachmenschen?

Ich würde mal annehmen, dass das jeder Steuerberater kann. Wobei es sicher Sinn macht, einen zu wählen, der das als Spezialgebiet hat (ähnlich wie bei Anwälten). User Taxadvisor ist so einer.

Aber auch hier gilt: Warum ein teuer Steuerberater, wenn es mit deutschen und/oder ausschüttenden Fonds einfacher geht?

Zu Frage 5: Die Besteuerung von Einkünften stellt in der Regel auf die Veräußerung ab, das heißt, ein Gewinn wird erst dann versteuert, wenn er durch Verkauf des Wertpapiers realisiert wird. Hat man statt Aktie oder Anleihe einen Fonds im Depot, in dem Aktien und Anleihen enthalten sind, wird es kompliziert. Die entsprechenden Erträge (Zinsen und Dividenden) fallen zunächst auf Ebene des Fonds an. Dazu kommen realisierte Veräußerungsgewinne auf Ebene des Fonds und Wertsteigerungen der Wertpapiere im Fonds, die noch nicht durch Verkauf realisiert wurden. Eine reine Wertsteigerung der Wertpapiere im Fonds wird wohl nicht Grundlage der Besteuerung sein, wohl aber innerhalb des Fonds realisierte Veräußerungsgewinne, die bei thesaurierenden Fonds wieder angelegt wurden.

Letztlich muss bei einer Veräußerung der Fondsanteile wieder ermittelt werden, wie hoch denn ein möglicher Kursgewinn oder -verlust ist. Die zwischenzeitlich erfolgten ausschüttungsgleichen Erträge sind dann bei den ausländischen thesaurierenden Fonds gegenzurechnen, aber diese jährlichen Beträge können ja nicht die nicht bisher nicht realisierten Kursgewinne auf Fondsebene enthalten, die sich aber im Veräußerungserlös der Fondsanteile niederschlagen.

Ich bin ja ahnungslos bezüglich der ausländischen thesaurierenden Fonds. Vielleicht werde ich gleich belehrt, dass diese Fonds vielleicht doch jährlich solche Wertsteigerungen als "ausschüttungsgleiche Erträge" versteuern. Aber das wäre ja dann ein massiver Nachteil im Vergleich zu allen anderen Fonds.

Letztlich muss bei einer Veräußerung der Fondsanteile wieder ermittelt werden, wie hoch denn ein möglicher Kursgewinn oder -verlust ist. Die zwischenzeitlich erfolgten ausschüttungsgleichen Erträge sind dann bei den ausländischen thesaurierenden Fonds gegenzurechnen, aber diese jährlichen Beträge können ja nicht die nicht bisher nicht realisierten Kursgewinne auf Fondsebene enthalten, die sich aber im Veräußerungserlös der Fondsanteile niederschlagen.

Ich bin ja ahnungslos bezüglich der ausländischen thesaurierenden Fonds. Vielleicht werde ich gleich belehrt, dass diese Fonds vielleicht doch jährlich solche Wertsteigerungen als "ausschüttungsgleiche Erträge" versteuern. Aber das wäre ja dann ein massiver Nachteil im Vergleich zu allen anderen Fonds.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 66 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 18 | ||

| 18 | ||

| 15 | ||

| 15 |