Globex Mining - Alles rund um die wichtigen Projekte - 500 Beiträge pro Seite

eröffnet am 08.02.16 18:01:08 von

neuester Beitrag 10.12.18 15:51:52 von

neuester Beitrag 10.12.18 15:51:52 von

Beiträge: 73

ID: 1.226.338

ID: 1.226.338

Aufrufe heute: 0

Gesamt: 13.614

Gesamt: 13.614

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: G1MN

0,6220

EUR

0,00 %

0,0000 EUR

Letzter Kurs 09:16:17 Tradegate

Neuigkeiten

15.04.24 · globenewswire |

10.04.24 · globenewswire |

09.04.24 · kapitalerhoehungen.de |

04.04.24 · Der Finanzinvestor |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,20 | +14,14 | |

| 2,4600 | +11,82 | |

| 2,4000 | +9,89 | |

| 15.700,00 | +9,79 | |

| 5,1500 | +8,65 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | -10,45 | |

| 0,6360 | -10,67 | |

| 1,0500 | -12,50 | |

| 28,53 | -14,71 | |

| 47,96 | -97,97 |

Viele Beschreibungen und Infos wurden im Haupt-Thread schon reingestellt.

Hier soll kein eigentlicher Diskussions-Thread entstehen, sondern eine Art Sammlung von Projektbeschreibungen.

Damit soll den Globex-Interessierten eine bessere inhaltliche Transparenz und man wird auch schneller und einfacher Infos finden nach denen man sucht.

Ich werde mich zum Anfang auf wichtige und schon gut entwickelte Projekte beschränken von denen ich gute Infos habe. Die Reihenfolge soll nicht eine Art "Rangliste" sein soll.

Gruss William

Hier soll kein eigentlicher Diskussions-Thread entstehen, sondern eine Art Sammlung von Projektbeschreibungen.

Damit soll den Globex-Interessierten eine bessere inhaltliche Transparenz und man wird auch schneller und einfacher Infos finden nach denen man sucht.

Ich werde mich zum Anfang auf wichtige und schon gut entwickelte Projekte beschränken von denen ich gute Infos habe. Die Reihenfolge soll nicht eine Art "Rangliste" sein soll.

Gruss William

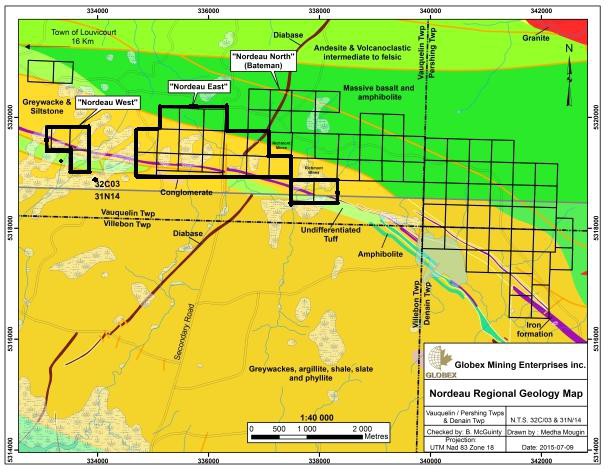

Nordeau / Bateman Gold Zone

Diese Liegenschaft ist seit 1999 in 100%-igem Besitz von Globex. Sie umfasste dannzumal 21 Claims mit einer Fläche von 298 ha im Range 1 im Südosten der Ortschaft Vauquelin. Der Besitz wurde regelmässig erweitert und ab 2007 waren es 82 claims mit einer Fläche von 1273 ha inkl. der Bateman Gold Zone (hier beträgt der Besitzanteil von Globex 6o%).

In den Jahren 1948 bis 1994 haben frühere Besitzer diverse Bohrprogramme im Umfang von über 35‘000 m durchgeführt und von 1990 stammen die Historischen Ressourcen der Ost- und Westzone.

Diese Historische Ressource entsprach 119‘242 oz. Davon fallen auf die Ostzone 69‘977 oz und auf die Westzone 49‘265 oz.

In 2006 veroptionierte Globex die Liegenschaft an Plato Gold gegen Ausstellung von 1 Mio Aktien und 550‘000 CAD Cash innerhalb von 2 Jahren. Zusätzlich musste sich Plato verpflichten 6 Mio an Explorationskosten aufzuwenden und eine bankfähige Studie zu liefern. Eine 2% NSR war ebenfalls im Falle einer Produktion vorgesehen.

Plato erfüllte die finanziellen Verpflichtungen gegenüber Globex, konnte aber zuletzt die Mittel nicht aufbringen um die 6 Mio Exploration und die Studie zu realisieren. Gesamthaft haben sie immerhin 4.5 Mio am Explorationsarbeiten durchgeführt und konnten 2009 einen Techn. Report NI 43-101 für die wesentlich kleinere Westzone liefern. Globex war verschiedentlich betreffend den terminlichen Bedingungen entgegengekommen, jedoch musste Plato die Option im Jahre 2011 aufgeben.

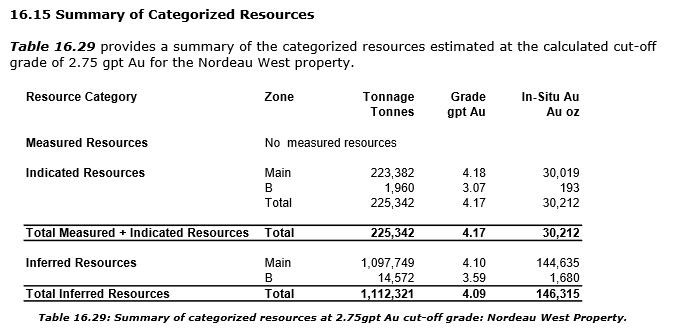

Aus dem Technischen Report geht hervor, dass auf der Westzone noch erhebliches zusätzliches Potenzial bestehe und es realistisch sei, dass dort gesamthaft 350‘000 bis über 500‘000 oz zu erwarten seien.

Die Ostzone ist wesentlich grösser und ähnlich beschaffen so dass dort ebenfalls ähnliche Werte wie in der Westzone zu erwarten sind, was jedoch zuerst noch durch weitere Explorationsprogramme zu beweisen wäre.

Plato hat die Ressourcen der Westzone durch Ihren Report verdreifacht und um fast 100‘000 Unzen erweitert und Globex hat eine wesentlich wertvollere Liegenschaft zurückbekommen sodass kann diese wieder – sobald das Umfeld stimmt - zu attraktiven Konditionen weiter veroptioniert werden kann. Zu guter letzt sei nochmals erwähnt dass Globex 550‘000 CAD Cash und 1 Mio Aktien erhalten hat.

Aufgrund des Technischen Reports ist es durchaus realistisch, dass auf Nordeau gesamthaft 700‘000 bis über 1 Mio oz ausgewiesen werden können.

Auszug aus Techn. Report 2009 – Interpretation and Conclusions

Nordeau West property. Potential to increase the size and quality of the resource is also evident from the results with the greatest limitations imposed by the property boundaries due to the small number of claims and proximity of the northward dipping zones to the north boundary.

It could be reasonably estimated that the maximum additional resources possible within the current property limits of Nordeau West might be as high as 2-3 times existing estimates with further exploration success along the indicated and open trends of existing resources. The potential up-side resource is estimated from 2.7 – 4.0 million tonnes grading 4.1 gpt Au containing 350,000 to greater than 500,000 oz Au in-situ. The reader is cautioned that the potential quantity and grade of the up-side estimates are conceptual in nature and there has been insufficient exploration to define such additional resources. Furthermore, it is uncertain if such further exploration will result in discovery of additional mineral resources.

Plato Gold holds several other properties in the area most notably the main Nordeau East block of claims located less than 1km along strike to the east. As they were for the Nordeau West Property, historic reserves for the Nordeau East Property were determined from drill holes that were no more than 250 metres deep; however, the bulk of the resource that has been outlined at Nordeau West occurs between 400 m and 600 m below surface (Figure 18.1). Given that the geological stratigraphy, strike (trend), and geometry (steep north dip, younging south) are the same on both the Nordeau West and Nordeau East Properties, it is reasonable to assume that a strong potential exists for additional gold mineralization to occur on the Nordeau East Property, below 250 metres.

Globex hat in 2014 die Kernbohrungen untersucht und zwei weitere Goldstrecken entdeckt:

"In June 2014, Globex executed an infill sampling program, sampling the core from historical holes drilled by Plato Gold between 2006 and 2011. 1,500 m of additional core was sampled to close mineralized zones and to fill gaps between isolated or open ended gold intersections and to test potential gold bearing zones not previously sampled. The sampling returned new gold values for some of the open segments. Two mineralized zones, not previously sampled in hole PG-06-21, returned 1.50 gpt Au over 11.8 m and 1.13 gpt Au over 9.0 m.

Conclusion

The Nordeau East and West gold zones are significant gold deposits and have the potential to increase in size. This may be accomplished through drilling at depth or by detailing of parallel, partially explored gold zones in areas north and east of the main resource blocks.

Link zum Projekt auf der Homepage:

http://www.globexmining.com/property.php?id=28

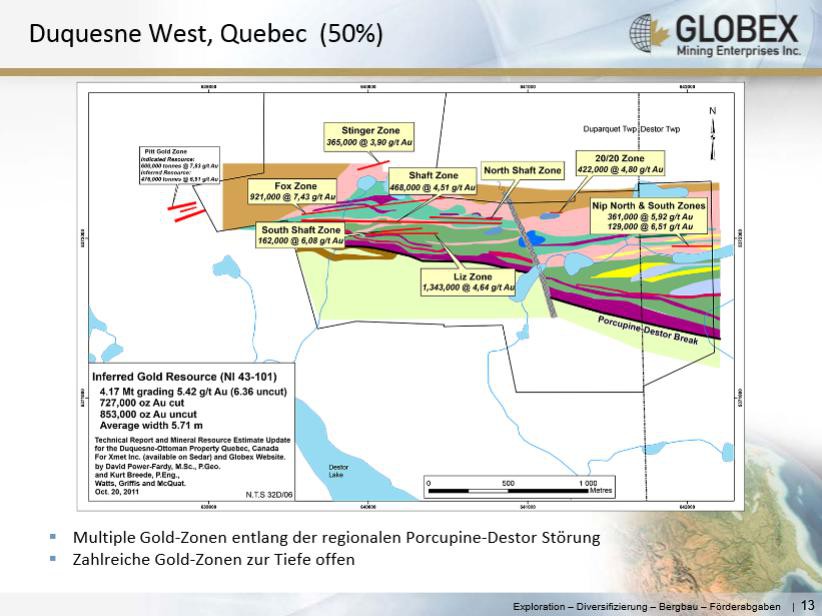

Duquesne-West / Ottoman

Die Liegenschaft liegt 32 km nordwestlich von Rouyn-Noranda sowie 10 km östlich von Duparquet und umfasst heute 60 zusammen-hängende Claims von gesamthaft 929 ha.

Globex hat 1986 diese Liegenschaft mit einem Interesse-Anteil von 50% erworben gegen Ausgabe von 200,000 Aktien zu 0.10 CAD und Gewährung einer Net-Smelter-Royalty von 1%. Die restlichen 50% sind im Besitz von Géoconseils Jack Stoch Ltée (GJSL), welche seinerseits zu 100% im persönlichen Besitz von Präsident und CEO Jack Stoch liegt. Globex hat selber rund 80,000 CAD in Explorationen investiert.

Schon in den Jahren 1923-25 wurden auf dieser Liegenschaft erste Explorationsarbeiten vorgenommen und in den 30er-Jahren wurde im Rahmen eines 38 Bohrlöcher umfassenden Diamantdrillprogrammes von ungefähr 12,200 Fuss die Shaft- und die Süd- Zone entdeckt.

15 weitere Bohrlöcher von einer Länge von 9,929 Fuss folgten in den Jahren 1944-49 und in den Jahren 1973-82 wurden weitere umfassende Diamantbohrprogramme und geophysikalische Bodenuntersuchungen vorgenommen.

Claremont Mines entnahm 1983 durch einen 80-Fuss Schacht eine 425t Massenprobe in der Shaft-Zone.

Noranda Exploration explorierte 1990 und 1991 diese Liegenschaft mit einem 13 Bohrlöcher umfassenden DDH-Programm.

Von 1994 bis 1997 realisierte Santa Fe (heute Newmont) 57 Bohrlöcher von gesamthaft 26,429 m und führte einen tief gehenden "real-time" IP-survey durch, welcher allgemeine Anomalien aufzeigte, davon eine bisher unbekannte zwischen der Shaft Zone und der Fox Zone. Die Aufwendungen betrugen ungefähr 2 Mio CAD. Das bedeutendste Bohrloch innerhalb dieser Anomalie brachte 0.83 Unzen/Tonne auf 10.6 Fuss zu Tage. Zahlreiche Stellen und in tieferes Vordringen zu vermuteten Goldvorkommen blieben offen für weitere Explorationen.

In der Folge realisierte Kinross Gold gegen Ende 2002 14 Bohrlöcher von Total 5,302 m Länge und entdeckte neue Goldzonen, die LIZ Zone und die NIP Zone mit einem Aufwand von rund 650,000 CAD.

Reddick Consulting wurde durch Kinnross beauftragt, per Ende 2002 eine NI-43-101 Resourceneinschätzung zu erstellen. Diese ergab Goldgehalte bei einem Cut-off grade von

4 g 1.067,000 Tonnen mit 8.9 g/t oder 0.26 oz/t

5 g 665,000 Tonnen mit 11.4 g/t oder 0.33 oz/t

Die Inferred Ressourcenberechnungen basieren lediglich auf 4 von 16 teilweise gebohrten Bearingstrukturen, welche alle den Goldfunden in der Porcupine Destor Break zugeordnet werden können. Alle Goldzonen sind entweder offen in die Tiefe, along strike oder down plunge. Alle Reports empfehlen weitere Bohrungen, vorwiegend in die Tiefe.

Von Ende 2003 bis Mitte 2004 realisierte Queenston Mining, hauptsächlich in der LIZ-Zone, ein 15 Bohrlöcher umfassendes Tiefenbohrprogramm. Bei mehreren Bohrlöchern konnten bedeutende Goldgehalte ausgewiesen werden, beispielsweise

4.2 g/t über 8 m, davon 6.1 g/t über 4.5 m und

4.5 g/t über 13.6 m, davon 6.1 g/t über 9.1 m.

Gesamthaft hat Queenston Diamantbohrungen von 9,783 m durchgeführt mit einem Aufwand von 762,000 CAD.

In 2006 veroptionierte Globex Duquesne-West an Diadem Resources, welche auf 19 Bohrlöchern – 15 auf der LIZ-Zone, 3 auf der NIP-Zone und 1 auf der PITT-Zone – ungefähr 1.3 Mio CAD in Explorationsarbeiten investierten.

Aufgrund eines Managementwechsels bei Diadem und anderweitigen Priorisierungen waren diese nicht mehr bereit (oder in der Lage) die vereinbarten weiteren 4 Mio CAD in Explorationen zu investieren und verzichteten auf die Weiterführung der Option. Auf den ersten Blick könnte man meinen, dass dies für Globex ein schlechtes Geschäft sei. Dem ist aber nicht so. Der erhaltene Cash und die ausgestellten Aktien können in solchen Fällen vom Optionsgeber behalten werden und die Liegenschaft verbleibt – mit eventueller Wertvermehrung – im Besitz des bisherigen Eigentümers.

Duquesne-West wies aufgrund des alten NI-43-101 Reports - der die bisher festgestellten Ressourcen per Ende 2002 beinhaltet - Goldressourcen von 304,676 Unzen aus. Dabei waren die ausgewiesenen Bohrergebnisse von Queenston und Diadem Resources noch nicht enthalten.

Vor der Veroptionierung an Xmet wurden auf Duquesne-West gesamthaft 239 Bohrlöcher mit einer Länge von 65'063 m realisiert.

Im Februar 2010 wurde die Liegenschaft, zusammen mit Ottoman (50% von Duquesne gehören der Géoconseils Jack Stoch Ltée und Ottoman gehört ihnen zu 100%). G an Xmet veroptioniert. Gesamthaft müssen über 5 Jahre 10 Mio CAD in Explorationen investieren (1. Jahr 1 Mio, 2. + 3. Jahr je 2 Mio und im 4. + 5. Jahr je 2.5 Mio). Bis Ende 2012 wurden bereits 3.4 Mio realisiert.

2 neue Ressourceneinschätzungen wurden kommuniziert.

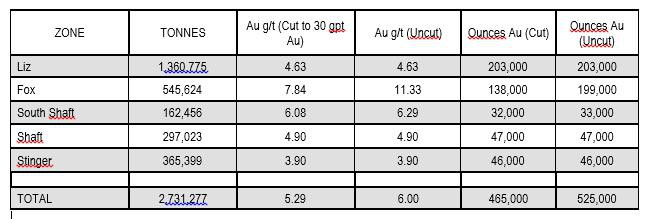

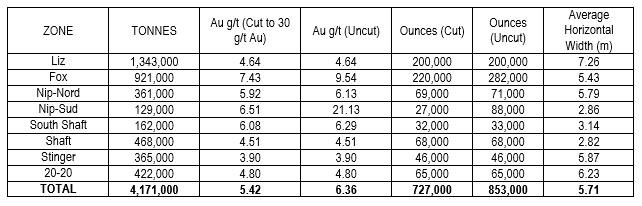

Der 1. Bericht (8.11.2010) umfasste 17831 Samples, 112 Drill Holes und 55400 m Drilling und ergab auf den 5 Zonen Liz, Fox, Shaft, South Shaft und Stinger gesamthaft 525'000 Unzen (uncut) bzw 465'000 Unzen (cut) was einer Steigerung von über 50% der bisherigen historischen Ressourcen entsprach.

Am 8.9.2011 konnte erneut eine weitere Steigerung von über 50% der Ressourcen bekanntgegeben werden. Die Steigerung wurde fast ausschliesslich auf den 3 neuen Zonen Nip Süd, Nip Nord und die 20/20-Zone erzielt. Gesamthaft sind nun "top cut 30g" 727,000 Unzen (uncut 853,000 Unzen) an festgestellten Ressourcen belegt.

Auf der Ottoman-Liegenschaft kennen wir noch keine Ressourcen. Es wurden dort bisher lediglich 8 Bohrlöcher mit einer Länge von gesamthaft 3'106 m realisiert.

Am 14.9.2011 nahm Xmet ein weiteres 8592 m-Drillprogramm in Angriff, welches sich einerseits auf die Shaft-Zone und andererseits auf die Liz- und Foxzone konzentrierte.

Auf der Shaft-Zone konnte die Kontinuität und Mineralisierung in Oberflächennähe mit signifikanten Proben von 3.18 g/t auf 4.2 m und 12.25 g/t auf 1.3 m bestätigt werden.

Auch die Bohrergebnisse in der Shaft-Zone wie auch in der Fox-Zone ergaben gute Ergebnisse siehe auch PR Xmet vom 13.12.2011, 11.1. und 17.1.2012 (Shaft-Zone) und 7.11.2012 (Fox-Zone).

Leider konnte Xmet die Finanzierung nicht stemmen um diese Option zu realisieren. Gesamthaft hat Xmet ungefähr 4.5 Mio CAD an Explorationskosten aufgewendet, wovon sie von der Provinz Quebec (Explorations tax credit) einen schönen Anteil von rund 1.7 Mio CAD wieder zurückerhielten. Zusätzlich haben Sie für die Liegenschaft (Optionszahlungen und Aktienausgabe) 1‘162‘500 CAD ausgegeben. Dies ergab gesamthaft für Xmet einen Abschreiber von beinahe 4 Mio CAD.

Anders sieht es für Globex aus. Sie haben rund 1 Mio an Einnahmen verbuchen können und eine gut weiterentwickelte Liegenschaft zurückerhalten. Nun kann diese Liegenschaft wieder veroptioniert und bei gutem Umfeld können für eine derartige TOP-Liegenschaft sicherlich attraktive Konditionen herausgeholt werden.

Duquesne-West ist also eine äusserst wertvolle und gut weiterentwickelte Liegenschaft im Portefeuille von Globex auf der seit 1994 mehr als 9 Mio in Explorationsarbeiten investiert wurden.

Davon haben seit dem alten Ressourcenbericht von Ende 2002 bis zum 30.6.2011 Queenston, Diadem Resources und Xmet etwas über 6.5 Mio CAD in Explorationen beigesteuert und damit ungefähr 550'000 Unzen (uncut) an zusätzlichen Ressourcen hervorgebracht.

Aufgrund der erweiterten Ressourcen von nun 727‘000 oz und einer Annahme eines Goldpreises von 1000 USD je oz und einem Umrechnungskurs von 1.39 von USD / CAD, hat der 50% Anteil von Globex an dieser Liegenschaft einen Ingroundwert von rund 500 Mio CAD

Link zur Liegenschaft auf der Homepage:

http://www.globexmining.com/property.php?id=11

Nordeau und Duquesne-West

Diese beiden Liegenschaften wurden von den ehemaligen Optionsnehmern gut entwickelt an Globex wieder zurückgegeben, weil die Finanzen für eine Weiterentwicklung und Einhaltung der Optionsvereinbarungen fehlten.Ich habe diese beiden Projekte absichtlich an den Anfang genommen und wollte aufzeigen, dass es für Globex durchaus nicht negativ sein muss, wenn eine Option nicht bis zum Ende ausgeübt werden kann.

Auf diesen beiden Projekte haben die Optionsnehmer zwischen 2006 und 2015 fast 10 Mio CAD an Explorationsausgaben aufgewendet und konnten die Ressourcen fast verdoppeln.

Aufgrund der kanadischen Bilanzierungsvorschriften stehen diese beiden wertvollen Liegenschaften – wie viele andere – wieder mit 0 in den Büchern, weil bei Veroptionierungen die erhaltenen Zahlungen vom bisherigen Liegenschafts-Kaufpreis und von den von Globex aufgewendeten Explorationskosten abgezogen werden müssen.

Diese unmöglichen Richtlinien sind weit entfernt vom wahren Wert einer Liegenschaft bei einer Unternehmung die nicht nur exploriert, sondern eben auch als Projekt-Generator operiert.

Hätte Globex beide Projekte selbst entwickelt, so wären

die Optionseinnahmen von ungefähr 2 Mio CAD nicht geflossen,

Globex hätte für 13.5 Mio CAD Aktien ausgeben müssen (Verwässerung)

die Assets lägen rund 11.5 Mio CAD höher als die aktuellen.

Diese 11.5 Mio Differenz machen mehr als die Hälfte der aktuellen Assets aus und ist das Resultat aus nur 2 Projekten von Total 127.

Somit schlummern nun diese beiden Top-Projekte in den Globex-Besitztümern als "Stille Reserven" und was das Potenzial anbetrifft so wird dieses mit dem Ingroundwert von über 800 Mio CAD ausgewiesen.

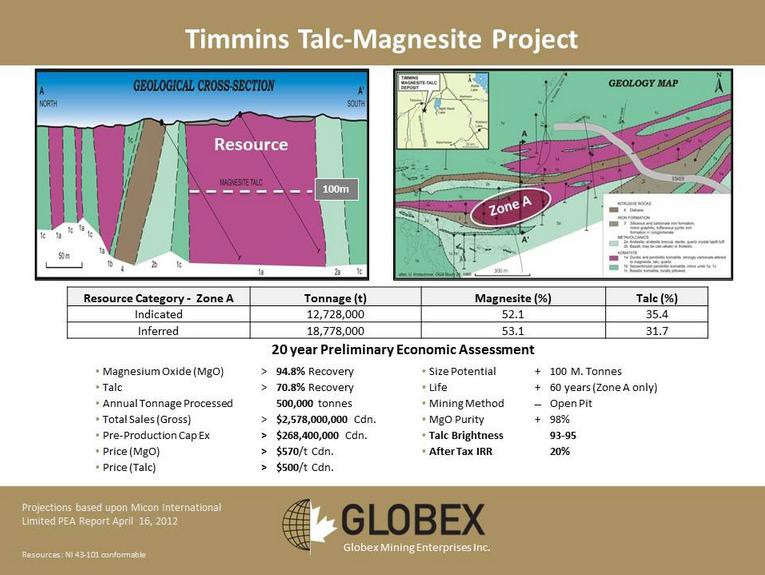

TTM Timmins Talc und Magnesite Project

Die Liegenschaft in seit über 15 Jahren in Besitz von Globex. Seit 2008 hat Globex ca 6.9 Mio CAD in dieses Projekt getätigt. In Zusammenarbeit mit Drinkard wurde ein kostenkünstiges und umweltfreundliches Abbauverfahren entwickelt. Bereits im Jahr 2012 wurde eine PEA erfstellt. Auf dieser Basis können demnach während 20 Jahren Open-Pit für über 2.6 Mia Magnesite und Talc abgebaut werden.

Link zum PEA Report:

http://www.globexmining.com/documents/GlobexTTMPEAFinalLQ.pd…

Gemäss NI-43-101 Bericht werden auf einem begrenzten Teil der A-Zone eine Tonnage von ungefähr 35 Mio ausgewiesen. Diese Zone ist 200m lang, 700m breit und 100m tief Auf der restlichen A-Zone werden zusätzliche 20-25 Mio Tonnen als möglich erachtet.

In der B-Zone vermutet man weitere 40-50 Mio Tonnen. Das wären dann 95-110 Mio Tonnen, was bei einer jährlichen Verarbeitung von 500'000 Tonnen eine Lebensdauer von ungefähr 200 Jahren bedeuten würde. Folglich stellt der eingangs erwähnte Inground-Wert von 2.6 Mia CAD nur etwa 10% des als möglich erachteten Potenzials dar. Es versteht sich von selbst, dass diese zusätzlichen 90% natürlich noch durch weitere Erkundungen zuerst noch bestätigt werden müssen.

In Zusammenarbeit mit Drinkhard wurde ein neue kostengünstige und umweltfreundliche Produktionsverfahren entwickelt um Magnesia-Produkte von höchster Reinheitsgraden herzustellen. Im vorliegenden Fall kann der Abbau Open-Pit erfolgen.

Globex ist auf der Suche nach Partnern, um eine Finanzierung zu erlangen, damit dieses Projekt möglichst rasch in Produktion gebracht werden kann.

Von den Total 268 Mio CAD Investitionskosten braucht es ungefähr 50 Mio um die Mine mit einer kleineren Anfangskapazität in Produktion zu bringen. Mit dem erzielten Gewinn kann dann die Kapazität etappenweise ziemlich rasch erhöht werden.

Globex hat mit diesem Projekt "einen Pfeil im Köcher" der das Unternehmen mit einem Schlag in die "Weltklasse" katapultieren kann.

Mehr Details auf der Homepage :

http://www.globexmining.com/property.php?id=20

Trading Spotlight

TTM - Weitere Etappen seit der Ressourceneinschätzung von 2010 - Auszug aus Jahresbericht 2014

In 2010, a micro‐pilot plant study was completed at Drinkard Metalox Incorporated (DMI) to confirm engineering criteria for the production of high‐grade magnesia. This program used tailings material generated from a pilot plant scale talc flotation study.In 2011, deposit appraisal activities at TTM included the following activities:

a) Jacobs Minerals Canada Inc. was retained to design and engineer a preliminary plant layout that would treat the primary material and produce high‐grade talc and magnesia.

b) Mineral industry consultants Micon International Ltd, were originally tasked to deliver a Pre‐Feasibility Study (PFS) in 2011, but were subsequently directed by Globex to convert the PFS study into a Preliminary Economic Assessment (PEA).

c) Contractor Blue Heron Environmental continued with base line environmental studies while Golder Associates Ltd. was retained to study waste stream storage requirements and to issue a conceptual pit slope design.

d) Globex increased the size of the project by staking an additional 448 hectares to the west and south of the original property perimeter. Globex also presented an application to the provincial government to bring part of the property claims group in Deloro Township to lease.

In 2012, the newly acquired western claims in the Deloro and Adams townships underwent preliminary exploration work consisting of line cutting, 29.7 km of combined ground magnetometer and VLF‐EM geophysical surveys and geological mapping. Work on the talc‐magnesite “A Zone” consisted of investigating an alternative talc processing method for the magnesite‐rich ore. Globex purchased 12 “surface‐rights‐only” (SRO) mining patents totaling approximately 167 ha (412.5 acres) from the City of Timmins. These patents are contiguous with a surface rights package purchased by Globex in 2000 and increase the area of SRO mining patents to about 485 ha. The purchase of the lands was done in order to facilitate construction and mine site infrastructure and any possible mill site that might be considered for TTM.

Micon International Ltd. completed a Preliminary Economic Assessment of the Timmins Talcmagnesite deposit. This PEA, as detailed in a press release dated March 2, 2012, indicated a positive after‐tax NPV of $258 M at a discount rate of 8%, an after‐tax internal rate of return (IRR) of approximately 20% and a payback period of 5.8 years on the discount cash flow. This technical report is posted on SEDAR (www.sedar.com) and on Globex’s website (www.globexmining.com).

The results of the PEA support the conclusion that further work is justified on the project, with an ultimate objective of completing a Feasibility Study. To this end, an infill‐surface program of 6,900m of diamond drilling was initiated in December with a view to improving and updating the 2010 resource estimate.

The aforementioned drill program was completed in March 2013. This program was ultimately comprised of a total of 7,543 m of drilling in 53 holes consisting of 51 new holes and the extension of 2 existing Globex holes. Within this drill program, 7 of the holes totaling 1,178 m were utilized as part of a geotechnical investigation carried out by Golder Associates. These holes were logged by Globex personnel, but were not sampled.

In 2013, a talc variability study was initiated in which a total of 35 samples of quartered core, representing 1,680 m of drilling in mineralized material, were collected to cover the extent of the A Zone. Individual in‐hole sample lengths for ranged from 26 m to 70 m (average length of 48 m) based on an initial nominal collection target of 60 m of representative talc‐magnesite for a particular target depth. The talc variability study looked to establish the potential variations throughout the deposit as well as assess the chemical and physical qualities of the high‐grade talc material. It was also meant to determine the final projected steady‐state talc concentrate grade and recovery factors from ore composites using locked cycle testing. This information will be used to inform further engineering and economic modelling. CTMP in Thetford Mines was selected to undertake the variability study, having the necessary research facilities and having demonstrated experience to make the required talc quality determinations. SGS‐Lakefield and Activation Laboratories provided QEMSCAN mineralogical and chemical analyses. The test work program to produce talc flotation concentrate samples for quality measurements was completed in mid‐2013 including talc product micronization and preliminary brightness measurements.

In 2014, limited renewed funding for the TTM project was used to advance test work on talc quality and production, including an expanded CTMP testing program, locked cycle tests and Bond Work Index determination. Additionally, an enhanced range of physical quality assessments was conducted on compounded talc‐polypropylene formulations produced in a CTMP plastics research facility.

Results for these tests are pending at the end of 2014. Based on budget constraints, Globex has deferred consideration of additional detailed engineering or pre‐feasibility studies until 2015.

Globex continues to seek senior level financing to advance development of the TTM project.

Interview mit Jack Stoch zu TTM-Projekt anlässlich der Eröffnung der Fabie Bay

Das Interview ist natürlich zum Teil überholt, aber immer noch sehr informativ und vor allem auf DeutschRSR: Sie wollen das Magnesium-Projekt nicht nur in Produktion bringen, sondern vorher auch in einer eigenen Gesellschaft ausgliedern, an der Globex 75 % halten soll. Wie ist der Zeitplan für eine Machbarkeitsstudie und für den Spin-Off?

JS: Die bereits laufenden Tests und Arbeiten lassen darauf schließen, dass wir in 12 Monaten in der Lage sind, die Machbarkeitsstudie abzuschließen. Der Spin-Off würde so ablaufen, dass Globex-Aktionäre in einem noch festzulegenden Verhältnis Aktien der neuen Magnesium-Gesellschaft als eine Art Dividende bekommen würden. Wie und zu welchem Verhältnis dies geschieht, liegt vor allem an den Ergbnissen der Studie und was wir alles unternehmen müssen, um in Produktion zu gehen.

RSR: Wieviel wird es voraussichtlich kosten, dieses Projekt in Produktion zu bringen? Und braucht man für so ein großes Projekt nicht einen großen Bergbaukonzern als Partner?

JS: Ich glaube bislang nicht, dass wir einen großen Partner brauchen. Aber auch das wird die Studie zeigen. Wir sollten ebenfalls in der Lage sein, das Projekt Schritt für Schritt alleine zu finanzieren. Wir wurden bereits von einer Gruppe angesprochen, die gerne in Magnesium investiert hätte. Aber ich halte dies zum aktuellen Zeitpunkt noch für zu früh.

RSR: Sie haben in den letzten Wochen eigene Aktien zugekauft und sind der größte Aktionär von Globex. Unserer Meinung nach, ist das Magnesium-Projekt alleine mehr wert, als die aktuelle Börsenbewertung von Globex. Teilen Sie diese Meinung oder warum glauben Sie, dass Globex hier günstig ist?

JS: Ich stimme mit Ihnen überein, dass das Magnesium-Projekt das Potenzial hat, weit mehr wert zu sein, als die aktuelle Börsenbewertung von Globex. Aber es ist ein Unterschied zwischen dem „Potenzial“ und dem aktuellen Stand. Ein großer Teil des Wertes von Globex liegt darin, den ersteckten Wert in vielen Projekten in reale Werte zu verwandeln, wie wir es jetzt mit dem Magnesium-Projekt versuchen. Wenn wir dies schaffen, dann dürfte der Wert dieses Projekts alleine bei weitem den aktuellen Wert von Globex übertreffen. Dies ist auch der Grund, warum ich das Projekt ausgliedern möchte. Es überstrahlt sonst die Masse der anderen Projekte von Globex. Aber verstehen Sie mich nicht falsch: der Rest von Globex hat exzellenten Value. Aber da die Magnesiumgeschichte so groß werden könnte, verdient sie es, auch alleine zu stehen. Um auf die Frage zurückzukommen, ob Globex unterbewertet ist. Machen Sie Witze? Irgendjemand erzählte mir, dass Sie in Ihrem Börsenbrief einmal geschrieben haben, Sie würden die ganze Gesellschaft kaufen, wenn Sie das Geld dazu hätten. Das ist die richtige, auch meine Antwort!

RSR: Vielen Dank für das Interview!

Link zu Timmins Talc und Magnesite Projekt

Der Link ist vorhin nicht richtig erfasst worden. Hier nochmalshttp://www.globexmining.com/property.php?id=20

Was ist Talk / Was ist Magnesia - Links

http://www.globexmining.com/staging/admin/images/uploads/201…http://www.globexmining.com/staging/admin/images/uploads/201…

Projekt-Uebersicht - Nützliche Links

Bevor wir weiter fahren hier eine aktuelle Projekt-Uebersicht:

Welche Projekte gehören in welche Kategorie? Die Antwort auf der Homepage von Globex:

http://www.globexmining.com/properties_metals.php

Auf obigem Link sieht man die breite Palette der Metalle, die bei Globex vorhanden sind.

Allgemeiner Link auf die 127 Globex-Projekte:

http://www.globexmining.com/properties.php

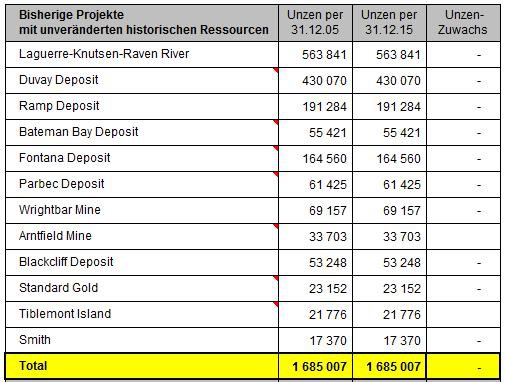

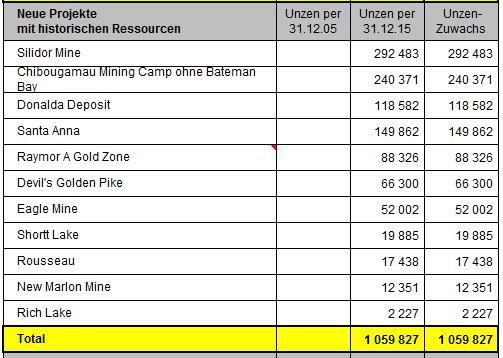

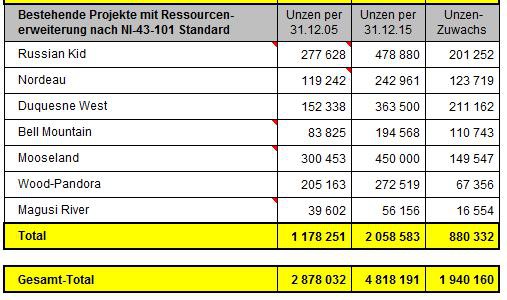

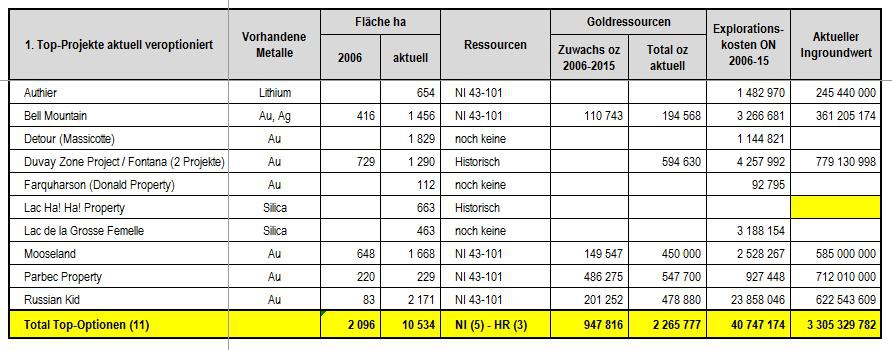

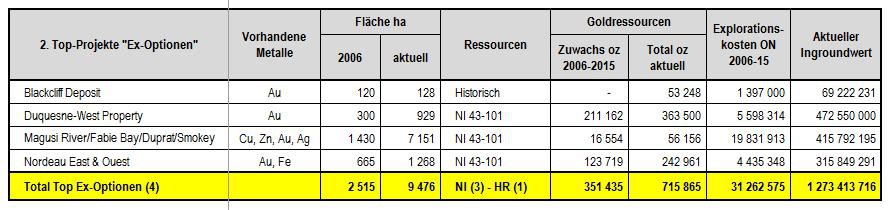

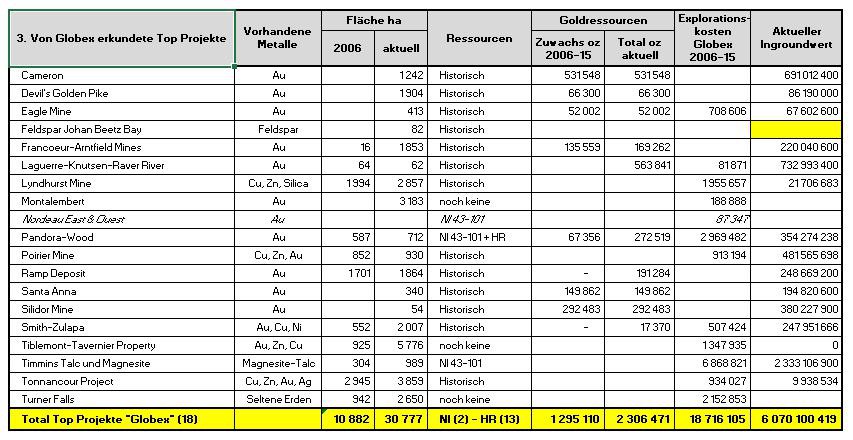

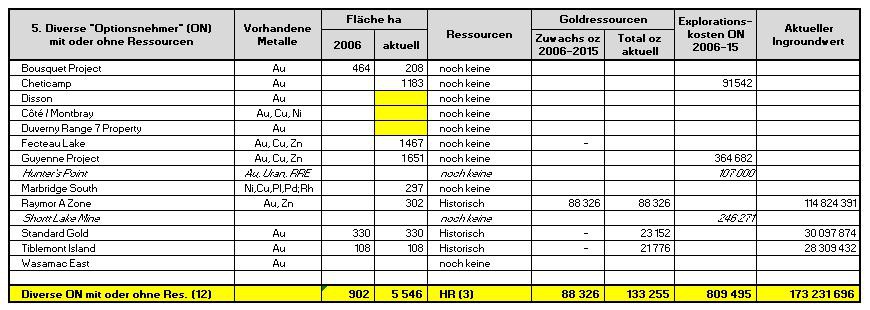

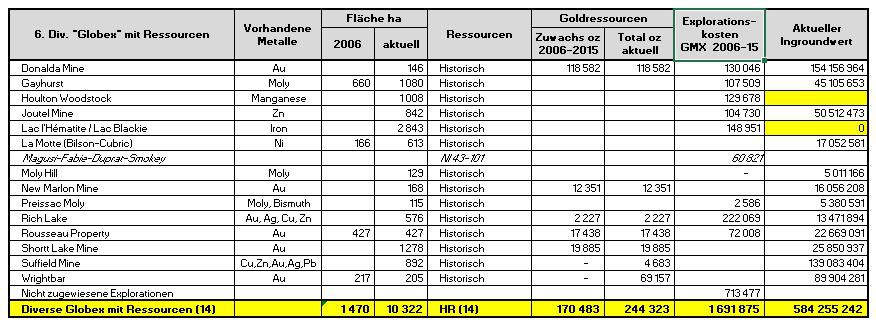

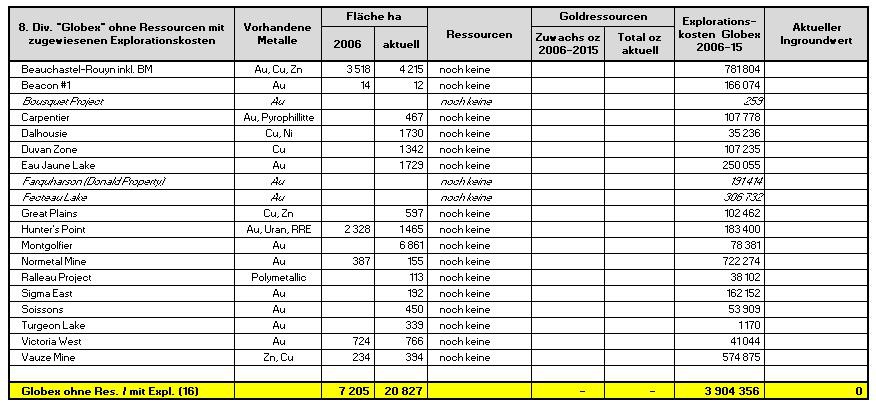

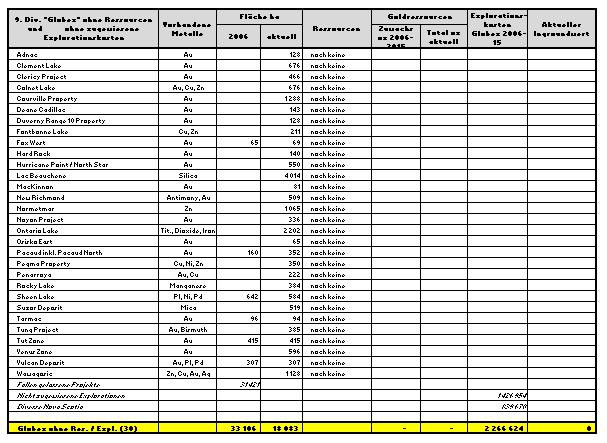

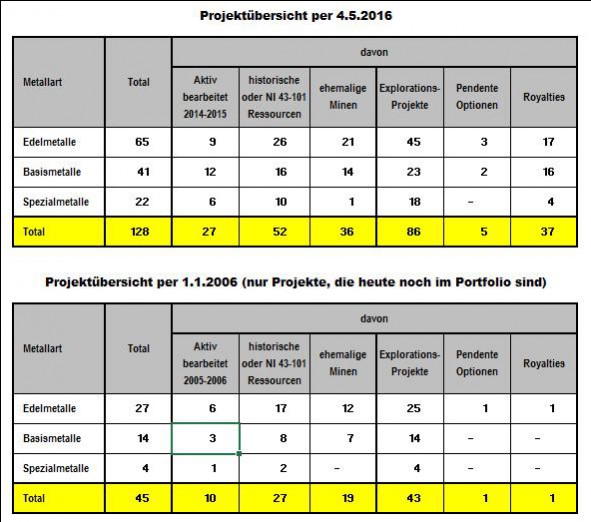

Uebersicht der Projekte mit Historischen oder NI 43-101 Goldressourcen

Uebersicht der Projekte mit Historischen oder NI 43-101 Goldressourcen

Uebersicht der Projekte mit Historischen oder NI 43-101 Goldressourcen

Kommentar zu den 3 Tabellen

Die Uebersichten zeigen a) Projekte, die am 1.1.2006 schon zu Globex gehörten und bei denen in der Zwischenzeit keine Erweiterungen der Ressourcen erzielt wurden.

b) Projekte, die seit dem 1.1.2006 neu dazugekommen sind und Historische Ressourcen aufweisen.

c) Projekte, die am 1.1.2006 schon zu Globex gehörten und bei denen die Ressourcen nach neuestem NI 43-101 Standard erweitert werden konnten

Wir haben gesamthaft gesehen fast 5 Mio Unzen, davon fast 2 Mio in den letzten 10 Jahren dazugekommen.

Von den 30 Projekten sind deren 25 reine Goldprojekte und die anderen sind Basismetall-Projekte mit Goldressourcen als Nebenprodukt.

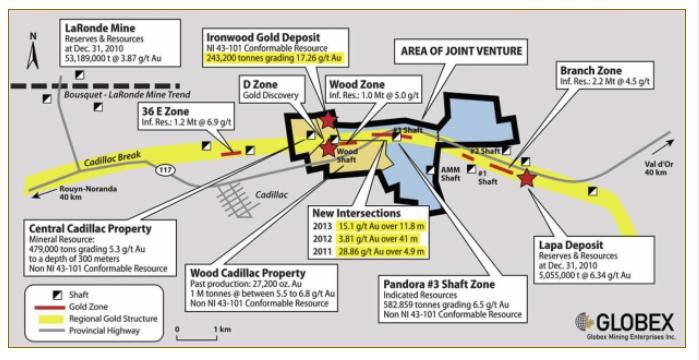

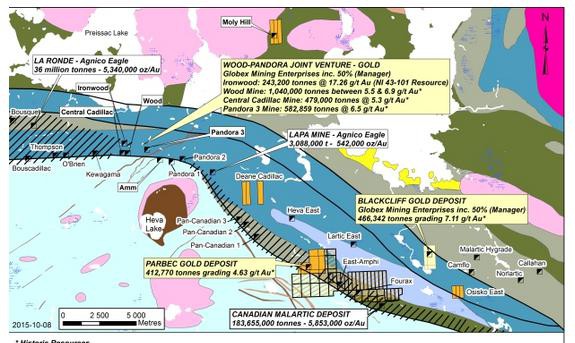

Pandora-Wood - JV 50% / 50% mit Canadian Malartic Corp (Agnico Eagle und Yamana Gold)

Ein Joint Venture (50%/50%) zuerst mit Queenston Mining und aktuell mit Canadian Malartic Corporation. Es existieren schon historische Ressourcen siehe unten und das bisherige Highlight ist die Entdeckung der hochgradigen Goldzone auf Ironwood zu der ein Technischer Report nach NI 43-101 Standard existiert.

In den letzten 10 Jahren haben Globex und die Partner rund 6.6 Mio an Explorationskosten auf diesem Projekt aufgewendet.

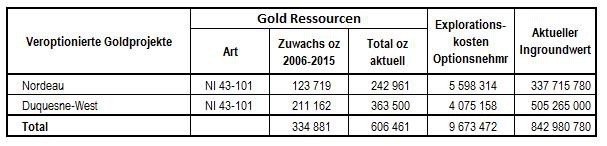

Die Historischen und Ressourcen nach NI 43-101 Standard betragen gesamthaft 545‘037 oz, was bei einem Goldpreis von 1000 USD je lb einen Ingroundwert von über 750 Mio CAD ergibt. Davon hat Globex einen Anteil von 50%.

Aufgrund der bisherigen Bohrergebnisse werden diese Ressourcen noch signifikant zunehmen.

Weitere Details siehe Homepage

http://www.globexmining.com/property.php?id=33

und ebenfalls im nächsten Beitrag

Projektbeschreibung Pandora-Wood (engl.) Auszug aus Jahresbericht 2014

Project Description and LocationThe property consists of 28 claims and one mining concession totaling 715 ha straddling Trans‐Canada Highway 117 and positioned midway between the mining cities of Rouyn‐Noranda, 50 km to the west and Val d’Or, 50 km to the east. Ownership is shared equally between JV partners Globex (50%) and Canadian Malartic Exploration (50%). Eight of the 28 claims located in the west central portion of the property (the Wood Claims) are subject to an underlying 2% NSR to five individuals. 18 claims and one mining concession are subject to an underlying 0.5% NSR to Barrick Gold Corporation. 2 mining claims are subject to an underlying 1.5% NSR to KWG Resources Inc.

Globex is the operator of the Joint Venture.

History

The property is situated in the heart of Quebec’s premier gold producing district, the Cadillac Gold Camp. Specifically, the property is centered over the prolific Cadillac Break and is located 3.5 km west and along strike from Agnico Eagle’s producing Lapa Gold Mine (prov./prob. reserves of 170,000 oz at 5.84 gpt Au). It is also located 7 km east of Agnico Eagle’s La Ronde Gold Mine (prov./prob. reserves of 3.43 M oz at 5.2 gpt Au (ref. Agnico Eagle press release, February 11, 2015 ‐ Gold Reserves by Mine, as at December 31, 2014). La Ronde is Canada’s deepest U/G gold producer, is developed along another major east trending mineralized gold structure located 2 km north and parallel to the Cadillac Break.

The property has been well explored and drilled above a vertical depth of 200 m along most of its strike length and has seen gold production on near surface deposits since mining commenced in the region in 1937.

Gold was mined at several localities including:

• the Amm Shaft Zone (shaft to 140 m: production reported at14,490 oz from 83,475 t grading 5.4 gpt Au (ref. M.E.R.N., report MB88‐25, 1989);

• the No.3 Shaft Zone (shaft to 267 m: production reported at 13,680 oz. from 83,418 t grading 5.1 gpt Au: (ref. M.E.R.N. report, 1981 on behalf of Camflo Mines) and where an historic mineral resource of 582,859 t grading 6.5 gpt Au (ref. Queenston Mining, internal report, 1981).

• The Wood‐Cadillac and Central Cadillac Zones. (Wood‐Cadillac shaft and internal winze to 305 metres) saw the production of 59,689 oz. from 396,000 t of material grading 4.8 gpt Au (ref. J. Daigneault & M. Sirois, M.E.R.N. report, 1981). The Central Cadillac shaft (depth of 305 metres) saw the production of 63,160 oz. from 418,870 t of material grading 4.7 gpt Au (ref. J. Daigneault & M. Sirois, M.E.R.N. report, 1981) and where an historic resource of 249,000 oz gold from 1.43 Mt of material grading 5.3 gpt Au are reported.

The Queenston No. 3 zone and Central Cadillac resources are historic mineral resources not prepared by a Qualified Person under NI 43‐101 and cannot be relied upon.

Mineralization

The reader is referred to Globex’s 2011 Annual Information Form (AIF) filed on SEDAR (www.sedar.com) and on Globex’s website (www.globexmining.com) for details and descriptions of the various categories and styles of gold mineralization found within the Pandora JV Property.

Historic Exploration

The reader is referred to Globex’s 2012 Annual Information Form (AIF) filed on SEDAR (www.sedar.com) and on Globex’s website (www.globexmining.com) for details concerning the exploration work conducted on the Pandora JV Property for the period 1997 to 2009.

2010 to 2014 JV Exploration Programs

In 2010, the JV completed twelve (12) holes totaling 4,450 m targeting the “South Break” or “South Contact” as well as the “North Break” (structurally and stratigraphically equivalent to the “Contact Zone” described at the Lapa Mine, 5 km to the east along the Cadillac Break. The work examined a one km strike length of the mineralized structure extending 800 m east and 200 m west of the Pandora #3 Shaft in the central portion of the property. Best drill intercepts included: 10.81 gpt Au/3.7 m (hole W10‐81), 3.08 gpt Au/8.4 m (hole W10‐85), 4.32 gpt Au/4.3 m (hole W10‐87), 14.71 gpt Au/2.9 m (hole W10‐82), 12.99 gpt Au/1.3 m ( hole W10‐83), 13.96 gpt Au/3.0 m and 7.71 gpt Au/3.8 m (hole W10‐84).

In 2011, the JV completed five (5) holes totaling 2,405 m. Four of the holes were positioned to follow up on results from the 2010 campaign in the area of the #3 Shaft Zone. Holes W11‐89 to 11‐92 all intersected gold values within or adjacent to the Cadillac Break. One of the deeper holes of the program, W11‐92, intersected an exceptional 28.86 gpt Au/4.9 m at a vertical depth of approximately 350 m. Other important intercepts include 8.2 gpt Au/1.0 m (hole W11‐89), 4.5 gpt Au/1.5 m, 3.88 gpt Au/6.5m (hole W11‐91), 3.6 gpt Au/2.8 m and 6.6 gpt Au/1.0 m (hole W11‐92). A fifth drill hole, W11‐88, targeted an interpreted structural feature near the Amm Shaft on the southern portion of the Joint Venture property. This hole did not return any significant gold mineralization.

In 2012 the JV completed nine (9) drill holes totaling 5,600 m. The program focused on searching (along approximately 100 m centres at depths of 350 to 450 m) for significant lateral and down plunge extensions of the deep Pandora #3 zone gold mineralization located in 2011 (W11‐92, 7.5 gpt Au/21.5 m). Significant gold intercepts from this program included: 7.99 gpt Au/2.0 m, 7.14 gpt Au/2.0 m (hole W12‐93), 11.73 gpt Au/1.3 m (hole W12‐95), 4.09 gpt Au/4.5 m (hole W12‐96), 22.08 gpt Au/1.0 m (hole W12‐97), 3.8 gpt Au/41.0 m including 4.77 gpt Au/8.4 m and 12.6 gpt Au/9.1 m (hole W12‐99B) and 3.05 gpt Au/4.0 m (hole W12‐100).

Globex welcomed its new JV partner, Osisko Mining Corporation (‘Osisko’), on December 28th when Osisko announced the successful completion of a plan of arrangement between Queenston and Osisko whereby Osisko had acquired all of the issued and outstanding common shares of Queenston.

Globex continued as project operator.

In 2013, the JV completed a total of 20 drill holes totaling 11,770 m of drilling, concentrated in the centrally located Pandora #3 shaft area and at the Central Cadillac area in the western portion of the property. A single drill hole was also completed in the AMM Shaft area, south of the main Cadillac Break. Drill spacing ranged from 50 to 150 m with vertical depth of investigation averaging 300 m in the Central Cadillac area and 400 m in the Pandora # 3 area. The best gold intercepts are found within in moderately to strongly altered biotite/silica rock hosting weakly pyrite/arsenopyrite/pyrrhotite (+/‐) mineralized quartz/carbonate veins or veinlets. This mineralization often contains free gold and is best developed in the Cadillac Group sediments adjacent to ultramafic volcanics at or near the “North Break” a major lithological contact.

Best gold intercepts for the program included:

• Pandora #3 Area: 6.4 gpt Au/4.27 m (hole W12‐101); 158.5 gpt Au/0.65 m (hole W13‐106), 15.1 gpt Au/11.80 m including 47.8 gpt Au/3.30 m and 5.0 gpt Au/4.0 m (hole W13‐107).

• Central Cadillac Area: 3.8 gpt Au/7.56 m (hole CC13‐001); 3.8 gpt Au/9.80 m (hole CC13‐004);.4.8 gpt Au/ 10.65 m (hole CC13‐006).

• AMM Shaft area: 2.2 gpt Au/6.90 m (hole AMM13‐01).

The 2013 drill results continue to indicate excellent discovery potential for outlining a significant high‐grade mineral resource at a depth below 400 m in the area of the Pandora‐Wood No. 3 Shaft Zone as well as in the less deeply explored Central Cadillac sector.

In 2014 a four‐hole drill program totaling 2,637 m was completed in April. This program targeted possible extensions of some of the better 2012 and 2013 drill campaign gold intersections near the Pandora #3 shaft. One additional hole (W14‐113) was drilled in September at the Amm claim. The high‐grade gold intersections from the 2012‐2013 programs were not repeated (not uncommon with free gold deposits), but the mineralized structures identified in previous drilling were intersected showing continuity at depth. Highlights from the 2014 drilling at Pandora‐Wood included; 5.1 gpt Au/1.0 m (hole W14‐109), 1.07 gpt Au/7.6 m (hole W14‐110), 4.88 gpt Au/1.0 m and 2.47 gpt Au/5.0 m (hole W14‐111), 2.97 gpt Au/2.0 m (hole W14‐112B) and 6.08 gpt Au/1.5 m (hole W14‐113).

During the eleven‐year period of the Pandora‐Wood JV, over fifty significant gold intercepts have been identified primarily in the Pandora #3 sector of the Cadillac Break. The exploration model used is that of Agnico Eagle’s deep seated Lapa Gold Mine which operates on the Joint Venture’s eastern property boundary (Prov. & prob. reserves of 120,000 ozs grading 5.84 gpt Au: (ref. Agnico Eagle press release, February 11, 2015 ‐ Gold Reserves by Mine, as at December 31, 2014). The top of the sub vertical dipping Lapa gold deposit occurs at a vertical depth of approximately 450 m below surface and extends vertically for at least 1,500 m where it remains open to depth. Of importance is the recognition that the minable ore at Lapa is developed nearly 200 m directly below the shallow Tonawanda Zone gold mineralization, which extends from subsurface to a depth of approximately 300 m. Specifically, the published structural, stratigraphic and metallogenic features described in M. Simard’s Ph.D. study (UQAC, 2011) of the Lapa deposit, allow for a compelling direct analogy between many of the features of gold mineralization at the Lapa Gold Mine and at the JV’s Pandora # 3 sector. In both settings, the auriferous smoky quartz vein systems with the commonly associated strong biotite/silica alteration and finely disseminated arsenopyrite/pyrite, whether developed within the Cadillac sediments or nearby sheared Piché Group ultramafic volcanics, serve as reliable metallotects for significant gold mineralization.

Pandora-Wood - Techn. Report Ironwood

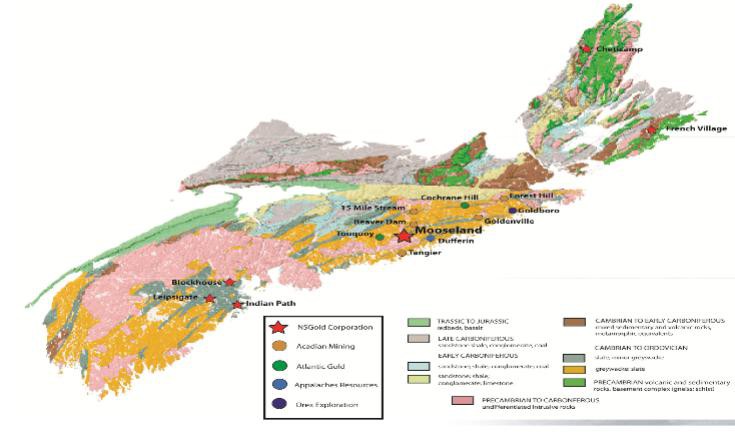

http://www.globexmining.com/documents/2008-03-19Globex_Ironw… Mooseland Gold Mine – Nova Scotia

Mooseland ist die älteste Gold-Liegenschaft in Neuschottland. Zwischen 1860 und 1872 haben erste Aktivitäten stattgefunden und es sollen 3‘865 Unzen Gold aus 9‘058 Tonnen Erzgestein gewonnen worden sein. In den Jahren 1986 bis 1988 realisierte Acadia Minerals 135 Diamond Holes (32‘951 m) In Partnerschaft mit Hecla Mining wurde anschliessend ein 410 Fuss tiefer Schacht und ein Stollen von rund 3‘000 Fuss realisiert um Massenproben zu entnehmen. Diese Massenproben wurden jedoch nicht realisiert, weil Hecla seine Aktivitäten auf Mooseland aus mir unbekannten Gründen eingestellt hatte. Immerhin hatte Hecla ungefähr 300‘000 Unzen Gold in hochgradigen Goldadern (ähnlich wie bei Ironwood) festgestellt. Diese Ressourcen entsprechen jedoch noch nicht dem heute gültigen Kanadischen Bergbaustandard N-43-101. Globex hat diese ehemalige Mine 1996 für 27'000 CAD erworben und investierte noch im gleichen Jahr weitere 10‘000 CAD in Explorationsarbeiten.

Im Bericht 1999 von Globex kann man lesen, dass auf Mooseland seit Bestehen bereits über 8 Mio CAD investiert wurden. Dort steht auch, dass die Option an Ameridex ungefähr 90‘000 CAD plus eine mir unbekannte Anzahl Aktien gebracht haben soll. Ameridex wurde jedoch anschliessend eine Internet-Firma und gab die Claims wieder an Globex zurück ohne Explorationsaktivitäten ausgeführt zu haben.

Die Veroptionierung an Azure brachte 2003 erneut einen schönen Betrag ein. Zusammen mit einer anderen Option von Dianor Resources betrugen die Optionseinnahmen 187‘000 CAD.

In 2004 brachte Mooseland 412‘750 CAD und in 2005 nochmals 25‘000 CAD, nachdem die Option von Globex aufgekündigt wurde, da Azure den finanziellen Verpflichtungen nicht mehr nachkommen konnte. Globex erhielt zusätzlich noch eine mir unbekannte Anzahl Aktien.

Azure hatte gesamthaft über 2.1 Mio CAD in Explorationsarbeiten investiert. Mit den früheren Investitionen von Acadia und Hecla wurden also bisher schon mehr als 10 Mio CAD in dieses interessante Goldprojekt investiert.

Mooseland präsentierte sich als ein schon weit fortgeschrittenes Explorationsprojekt und konnte – zusammen mit Leipsigate, Cheticamp, Blockhouse, Indian Path und French-Village - 2009 erneut zu folgenden Bedingungen an NSGold veroptioniert werden:

• 250.000 $ Cash am Ende der dreimonatigen Liquiditätsbeschaffungs‐ und Abklärungsperiode,welche durch die endgültige Unterzeichnung des Kaufvertrages abgeschlossen wird.

• 500,000 $ Cash 12 Monate nach Unterzeichnung des endgültigen Kaufvertrages.

• Eine variable Gross Metal Royalty auf Basis eines Goldpreises von US$ 700 je Unze oder darunter bis zu US$ 1.250 je Unze oder darüber für all unsere Goldprojekte in Nova Scotia

• Investitionen in Höhe von 15 Millionen $ in kanadischer oder US‐Währung (je nachdem, welche Währung höher ist) in das Goldminenprojekt Mooseland bzw. in eine wirtschaftlich rentable Produktion gemäß den Kriterien einer entsprechenden Machbarkeitsstudie für das Grundstück Mooseland, je nachdem, welcher Fall als erstes eintritt (Falls das Projekt durch geringere Mittel in Produktion gebracht werden kann, wird die $15 Millionen Investitionsklausel entkräftet).

• Eine 5%‐Beteiligung am privaten Unternehmen, oder im Falle eines Börsengangs der Firma eine 5%‐Beteiligung in Form von Aktienanteilen am börsennotierten Unternehmen, sobald die kommerzielle Produktion erreicht wird.

NSGold hat in dieses Projekt ungefähr 2.5 Mio CAD an Explorationsarbeiten aufgwendet und konnte im Techn Bericht vom 20.7.2012 bereits Ressourcenausweise nach NI-43-101 vorweisen. Dabei wurden die vorher bestehenden historischen Ressourcen um 50% auf 450‘000 Unzen erhöht.

Diese neue Ressourceneinschätzung entspricht - bei einem Goldpreis von 1000 USD und einem Umrechnungskurs USD in CAD von 1.39 - einem Ingroundwert von rund 625 Mio CAD.

Es ist ruhig geworden um dieses Projekt und in 2014 und 2015 wurden keine Explorationsausgaben getätigt. Es wird langsam Zeit, dass NSGold Farbe bekennt wie es weiter gehen soll. Wenn die Explorations-Vorgaben nicht erfüllt werden können, so ginge das Projekt wieder an Globex zurück. Das Thema ist heikel, denn der Hauptaktionär von NSGold Johannes van Hoof ist „Outside Director“ bei Globex.

Mooseland war bisher ein gutes Geschäft für Globex. Bis dato hat dieses Projekt schon mehr als 1 Mio CAD in die Kasse gespült (Cash + Aktien) und gesamthaft wurden zwischen 12-13 Mio CAD an Explorationsaufwendungen getätigt.

Mit Mooseland haben wir ein weiteres TOP-Projekt das mit Null in der Globex-Bilanz s… und somit versteckt als „Stille Reserve“ in den Assets schlummert und somit aktiv zur enormen Unterbewertung von Globex beiträgt.

Link zum Projekt auf der Homepage von Globex:

http://globexmining.com/property.php?id=101

Link zum Projekt auf der Homepage von NSGold:

http://nsgoldcorp.com/wordpress/our-projects/mooseland-nova-…

Link zum Techn Report:

http://nsgoldcorp.com/wordpress/wp-content/uploads/2011/07/M…

http://nsgoldcorp.com/wordpress/wp-content/uploads/2011/07/M…

Info

Wir haben seit einigen Tagen viele neue, meist stille Leser unseres Threads. Es ist bei der riesigen Anzahl von Projekten etwas schwierig die Uebersicht zu behalten. Deshalb hier ein Versuch Globex möglichst kurz und trotzdem informativ zu beschreiben. Die Info wird in allen 3 Threads reingestellt.Gruss William

Globex Mining Enterprises Inc. ist ein Kanadisches Explorationsunternehmen, welches unter dem Ticker GMX an der Toronto Stock Exchange sowie an der International Premier OTXQX unter dem Kürzel GLBXF notiert ist. In Deutschland wird Globex unter dem Kürzel G1MN gehandelt.

Globex ist eine Unternehmung mit einem speziellen, vielversprechenden Geschäftsmodell.

Als Explorations-Company, Projekt-Generator (Royalty-Company) und potenzieller Produzent hat sich Globex die Devise Wertvermehrung durch Business und Schutz des Aktienkapitals auf die Fahne geschrieben und will seinen Unternehmenswert steigern, indem aussichtsreiche Projekte gekauft werden, um diese

• Als Option anzubieten

• Wieder zu verkaufen

• Allein oder in einem JV weiterzuentwickeln um möglichst zügig Richtung Produktionsreife zu gelangen

• Andererseits beteiligt sich Globex auch an anderen Unternehmen auf dem Aktienmarkt und erwirbt Royalties auch auf betriebsfremden Liegenschaften

Warum ist ein Invest in Globex interessant?

Globex

• Verfügt über ausreichende Liquidität, Ist schuldenfrei und erhält regelmässige Einnahmen in Form von Optionszahlungen oder Royalties und kann dadurch Operationskosten abdecken und hat Spielraum für Acquisitionen.

• Hat in 30 Jahren nur 44‘447‘706 Aktien ausgegeben und es gab in dieser Zeit keine Rollbacks.

• Exploriert vorwiegend auf etablierten Mining-Camps, welche, im historischen Kontext, erfolgreich produzierende Minen hervorgebracht haben und praktisch die gesamte Edel- und Basimetallpalette abdecken wie Gold, Kupfer, Zink, Silber, Uran, Mangan, Molybdän, Magnesite-Talk, Platin, Palladium, Nickel und Rhodium etc.

• Finanziert sich durch Veroptionierungen, Verkäufe und Royalties zu einem grossen Teil selber, d.h. geringe Verwässerung des Aktienkapitals.

• besitzt ein erfahrenes Management das aufkumuliert über 200 Jahre Erfahrung im Bergbau vorweisen kann.

• hat die Hauptaktionäre Jack und Dianne Stoch im Management, die zusammen +/- 10% des Aktienkapitals halten.

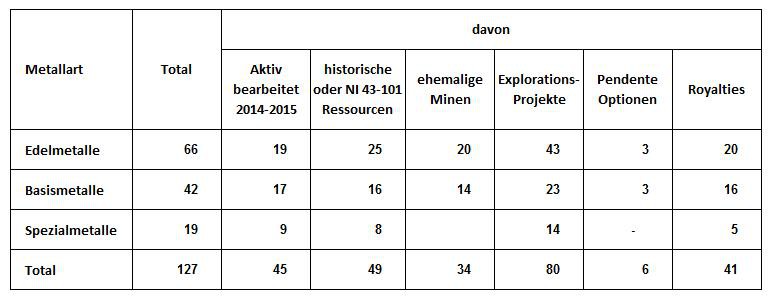

• hat über 125 Projekte mit interessantem Ressourcenpotenzial in Nordamerika (politisch stabil). Davon sind >100 in der bergbaufreundlichen Abitibi Greenstone Belt im Raum Quebec gelegen.

• Kann auf mehr als einem Drittel der Projekte in den vergangenen 3 Jahren Explorationsaktivitäten vorweisen.

• Die Liegenschaften zeichnen sich aus geologischer und wirtschaftlicher Perspektive durch hohe Qualität aus und indizieren hohes Potenzial für Exploration und Produktion

• Konnte seine Assets in den vergangenen 10 Jahren von 3.8 Mio auf 19.4 Mio CAD steigern.

• Weist aktuell eine niedrige Bewertung auf und hat aufgrund der Fundamentals Vervielfachungspotenzial

• Verfügt über einen langjährigen, langfristig orientierten Aktionärsstamm. Es sind keine grösseren Abgeber bekannt.

In der fast 20 jährigen Edelmetallbaisse, die von 1980 bis 1999 dauerte, hat Jack Stoch seinem Unternehmen die Basis zum Erfolg gelegt, indem er zahlreiche Projekte zu Schnäppchenpreisen erwerben konnte. Auch in der aktuellen Finanz- und Rohstoffkrise konnte Globex sein Portfolio erfolgreich ausbauen und entwickeln.

Auf den aussichtsreichsten Projekte wurden seit 2006 von Globex selber und von den Optionsnehmern Investitionen in Bohrungen, Rampen, Schächte, Erschliessungsarbeiten oder Anlagenbau von weit über 100 Mio CAD getätigt.

Details und Porjektbeschreibungen der wichtigsten Besitztümern von Globex findet man im speziellen Diskussions-Thread „Globex Mining – Alles rund um die wichtigsten Liegenschaften“ Dort sind aktuell die Projekte Nordeau, Duquesne-West, Pandora-Wood, Mooseland und TTM Timmins Talc und Magnesite Project näher beschrieben und weitere werden laufend reingestellt.

Link zur Homepage:

http://www.globexmining.com

Link zur Präsentation von Globex:

http://globexmining.com/documents/2015-12-7-FINAL_GlobexSHOR…

Link zum Factsheet:

http://www.globexmining.com/documents/Globex-FactSheet_Germa…

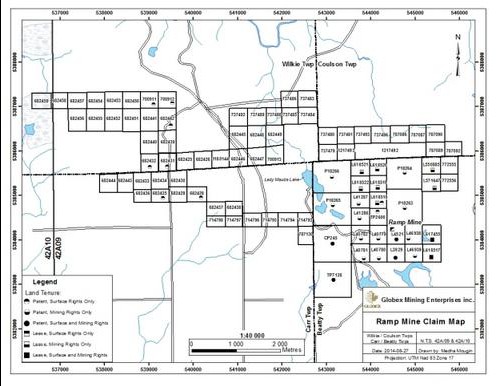

Russian Kid Gold Mine - Optionsnehmer Nippon Dragon Resources

Die Liegenschaft umfasst 11 Claims auf 83.3 ha und wurde am 6.5.2003 erworben.Umgehend konnte sie an Dasserat Resources veroptioniert werden welche jedoch die Finanzierung nicht zustande brachten. Globex kündigte im März 2004 die Option auf und hatte bisher monatliche Zahlungen in unbekannter Höhe erhalten und Explorationen fanden mangels Finanzen keine statt.

In 2005 konnte eine neue Vereinbarung mit Mirabel Resources abgeschlossen werden zu folgenden Konditionen:

1‘750‘000 Aktien

710‘000 Cash

Zusätzlich konnte eine NSR von 5% vereinbart werden für die ersten 25‘000 Unzen. Alles was darüber liegt unterliegt einer NSR von 3%.

Aus Mirabel Resources wurde Rocmec und aus diesen schlussendlich Nippon Dragon Resources.

Die Optionnehmer haben in Russian Kid gemäss ihren eigenen Angaben über 33 Mio CAD investiert. Davon sind rund 24 Mio Explorationsausgaben. Die restlichen Investitionen dienten für den Minenaufbau und den Erwerb von beträchtlichen zusätzlichen Claims rund um die Globex-Claims. Unter anderem haben sie auch für rund 2 Mio eine unterirdische Mühle installiert und diese auch schon erfolgreich getestet. Sie hat den Vorteil, dass das Erzgestein vor Ort verarbeitet werden kann und nicht transportiert werden muss.

Per 25.5.2010 wurde ein Technischer Report mit folgenden Ressourcen erstellt:

Unter Annahme eines Goldpreises von 1000 USD je oz und einem Umrechnungskurs von USD in CAD von 1.39 ergeben diese Ressourcen einen Ingroundwert von über 650 Mio CAD

Leider konzentriert sich Nippon prioritär für die Vermarktung Ihrer Abbau-Technologie „Thermal Fragmentation“ und Russian Kid diente bisher lediglich als Versuchsgelände dazu.

Auch dieses Projekt ist in den Büchern von Globex mit 0 aufgeführt, da die Optionseinnahmen und der Wert der erhaltenen Aktien zuerst zur Amortisation der bisherigen Auslagen für diese Liegenschaft gebucht werden mussten.

Wir haben also ein weiteres Top-Projekt, das sich in den Globex Assets als „Stille Reserve“ versteckt hat und für den Beobachter nur sehr schwierig zu erkennen ist.

Auf der Homepage von Nippon gibt es eine detaillierte Projektbeschreibung (leider auf Englisch), die ich im nächsten Beitrag noch reinstellen werde.

Link zum Projekt auf der Homepage von Globex:

http://www.globexmining.com/property.php?id=110

Link auf die Homepage von Nippon Dragon Resources:

http://www.nippondragon.com/index.php/en/

Beschreibung Rocmec 1 (Russian Kid) auf der Homepage von Nippon Dragon Resources

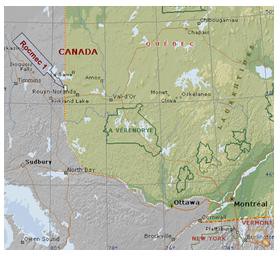

Rocmec1-Property location

The Rocmec 1 project is located in the Dasserat Township, Province of Québec on the shores of the Labyrinthe Lake. It is approximately 35 kilometres west of the town of Rouyn-Noranda and is easily accessible from Route 117 and the frontier gravel road separating Quebec and Ontario and a secondary gravel road to the site (click for map, geology and mineralisation). The property was acquired in October 2005, dewatering and rehabilitation of the mine commenced in January 2006. To date, Nippon Dragon has invested approximately $33,000,000 in rehabilitating the property, surface and underground infrastructure, diamond drilling, equipment, drifting and the acquisition of a 75 tpd treatment plant, designed for underground installation. The property includes a 100m deep two compartment shaft, an 844 metre decline allowing access to five levels (50, 70, 90,110 and 130 metres). On these levels a total of 1700 metres (drifts and cross-cut drift) were driven. The Rocmec 1 ore body is well defined by diamond drill holes.

Structures and results: Generally speaking most of the zones look alike in terms of structure and mineralisation; some differentiate lightly by the content in quartz, pyrite, sericite and chlorite but for now they are believed to be all related to the same geological even. Along the zones in underground openings pinch and swell was observed along the main shear plane, the zone is always there with variation of the thickness and grades. Descriptions of the best known structures are listed below;

Link Techn. Report:

http://www.nippondragon.com/images/PDF-Documents/RocmecI-43-…

Front West

This mineralized zone recognized by diamond drill holes is near surface to the west of existing shaft, no special name was given, only in accordance to the fact it sits in front of the McDowell i.e. on the hanging wall. Actual known extent of the zone ranges from 5950Me and 6080mE near surface to 110m at depth. Grades range from trace to 67.87 g/t. and widths vary from 0.15 metres to 1.53 metres. The best intersection encountered is 67.87 g/t over 1.44 metres.

McDowell

The McDowell vein is the longest gold bearing structure on the property. This main dislocated structure represent the Western McDowell vein, McDowell, the West Claude, the Russian Kid and the Beaudoin vein form one continuous orebody, The structures were followed in the underground development or intercepted by diamond drill holes for 1660 meters East West with an average width close to one (1) meter. The pyrite associated with the vein is present in millimetre-length veinlets within the mass of quartz and preferably in contact of the vein with the wall-rock. The Hanging wall and the footwall both contain coarse pyrite. Lower vein wall (foot wall) is characterized with fine pyrite and is disseminated over more than three meters. It is carrying gold bearing mineralization until a vertical depth of 400 meters. This vein was developed and followed with the underground levels 150, 300 and 425(ft) now level 45, 90 and 130 meters. Grades range from 0.03 g/t to 120.00 g/t and widths vary from 0.07 metres to 5.00 metres. The best intersection encountered is 74.65 g/t over 2.34 metres.

Talus

The Talus vein is probably a secondary sub parallel branch structure to the McDowell vein whose junction point is located close to the section 6445mE. The Talus vein extends to the west of this junction point and is followed and identified up to the 6000mE coordinate. Some sampling of the vein was done in the drift at the 90m level. The actual known extension at depth is 400m. Grades range from 0.03 g/t to 61.58 g/t and widths vary from 0.05 metres to 3.04 metres. The best intersection encountered is 37.02 g/t over 1.22 metres.

Shaft

Located near the mine shaft, the vein is encountered at level 45 meters. Gold bearing mineralization appears in a broad brecciated zone consisting of alternating silicified, pyritized and sericitized diorite bands, and thin milky quartz bands. The distribution of the gold contents is erratic although gold values increase at a depth. The results of sampling of drift made by North Bordulac Mines show that there would be more than one gold bearing structure besides the shaft as North and South satellite veins to the shaft veins within that sector, these are not taken into account in the resource estimation at the moment. Grades range from 0.01 g/t to 28.01g/t and widths vary from 0.12 metres to 2.41 metres. The best intersection encountered is 18.15g/t over 1.53 metres.

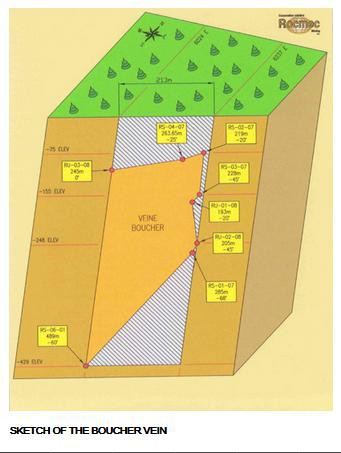

Boucher

During one site visit in November 2006, core from the new Nippon Dragon diamond drill hole RS- 06-01 was reviewed and sampling instructions were given, the mineralized zone was spectacular with presence of visible gold associated with quartz carbonate vein. The zone is located at 165m on the footwall of the McDowell zone. The zone is very impressive and differs significantly by the amount of quartz and the mineralized core width. Visible gold was observed and special sampling procedures were taken to obtain a representative assay value. Grades range from 0.01g/t to 29.94 g/t and widths vary from 0.43 metres to 2.74 metres. The best intersection encountered is 20.06 g/t over 1.45 metres (click to view core samples).

Boucher 2

The Boucher 2 zone is similar to the Boucher, but it is located 25 m behind to the north on the foot wall of the Boucher, locating it almost 190m from the McDowell, no other diamond drill holes have reached such a distance from the McDowell on the north side. It also indicates that mineralization is not limited to the actually known corridor but extent to the north of the previously known sectors. Grades range from 0.01g/t to 29.76 g/t and widths vary from 0.16 metres to 3.77 metres. The best intersection encountered is 27.91 g/t over 1.77 metres.

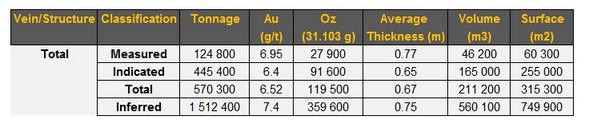

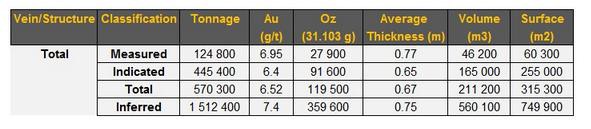

Diamond drill campaigns: Nippon Dragon conducted several diamond drill campaigns on the Rocmec 1 property over the past years, two of which by contractors, the others by Nippon Dragon employees. All of the diamond drill campaigns were designed and carried out following the reasoning of “drill for structure and drift for grade”. A NI43-101 compliant report was prepared Système Géostat International of Blainville (Quebec) and made public in May 2010. The results delineated measured and indicated resources of the Boucher and Boucher 2 structures totalling 22,700 ounces respectively, the Boucher Structure of 58 700 tonnes at 5.46 g/t Au totalling 10,300 ounces and the Boucher 2 structure of 31,500 tonnes at 12.20g/t Au totalling 12,400 ounces with a cut-off grade of 3 g/t This is the first time that Nippon Dragon obtains this type of resource category for the structure that was discovered in 2006. The Boucher vein has now been indentified over a distance of 450 meters in length, at depths of 450 meters and remains open in all directions.

In summary, by viewing the classification table of global resources below, prepared with a cut-off grade of 3 g/t, an industry standard. The resources measured/indicated now total 570,300 tons at 6.52 g/t or 119,500 ounces vs. 477,400 tons to 5.59 g/t or 85,900 ounces as announced in the press release dated March 3rd 2010.

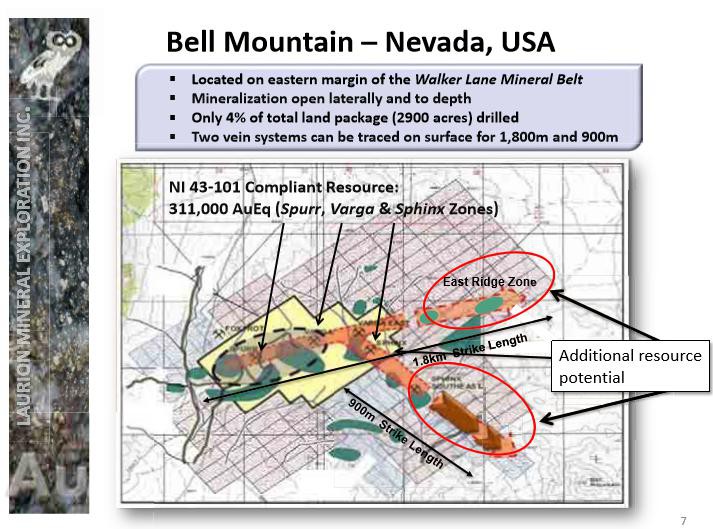

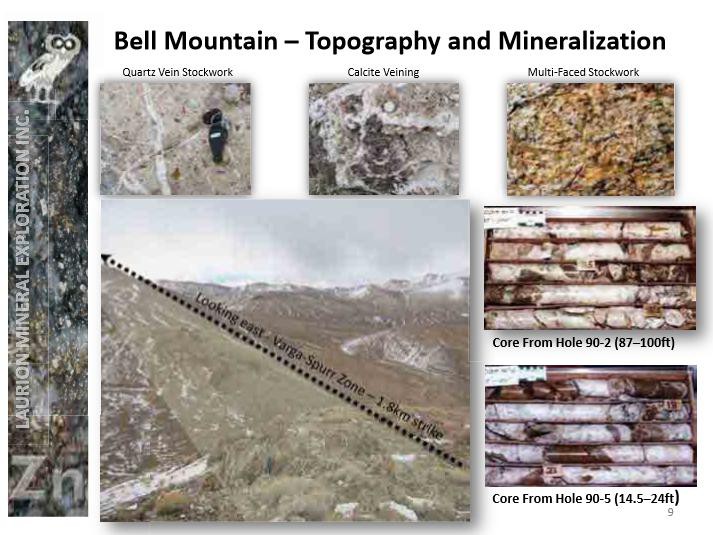

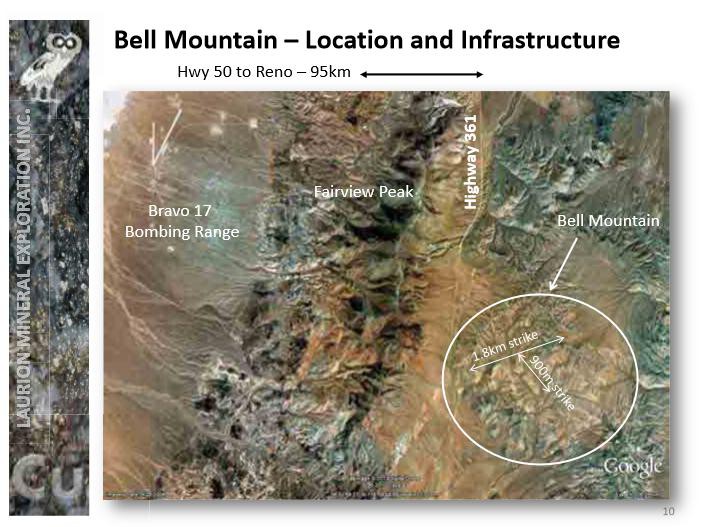

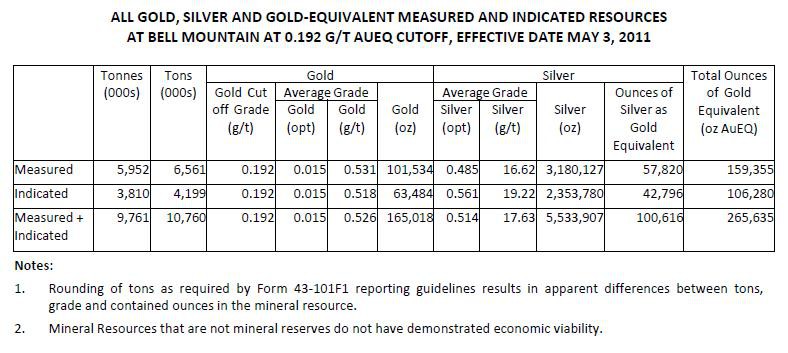

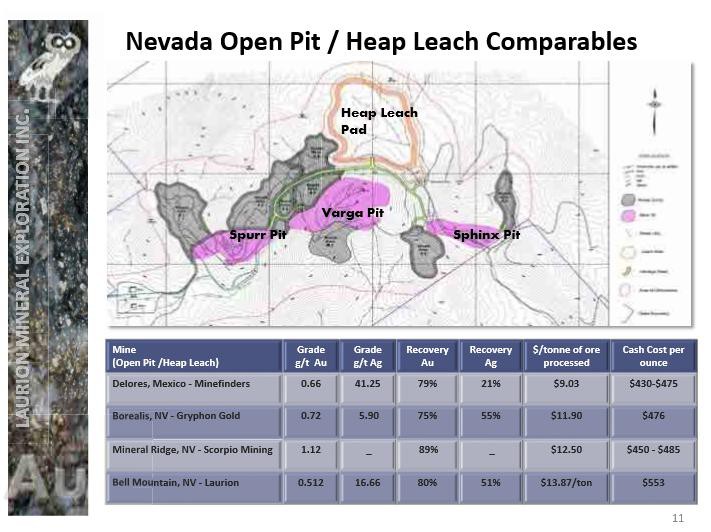

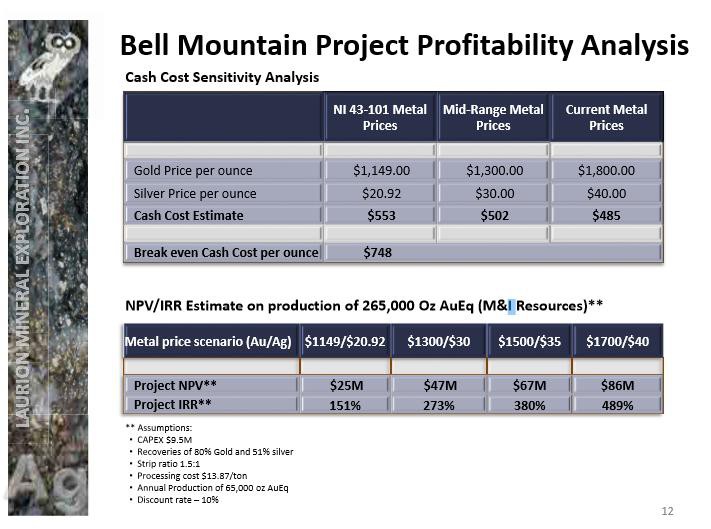

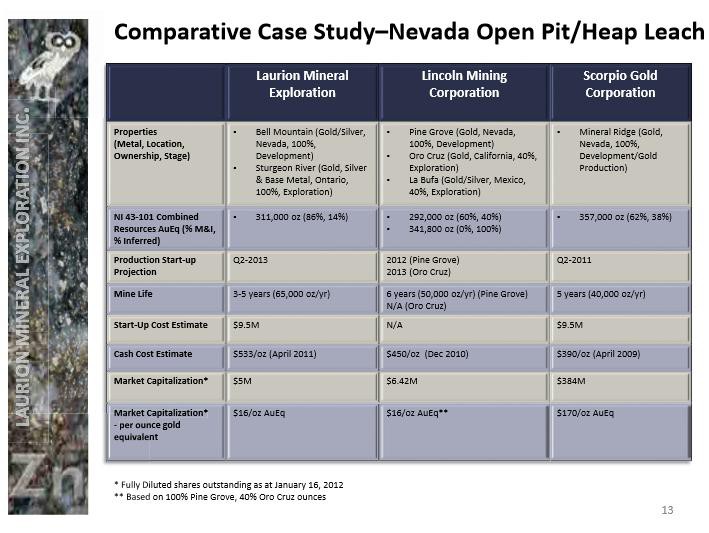

Das Gold- und Silberprojekt Bell Mountain

Lage und Beschreibung der LiegenschaftBell Mountain besteht aus 54 claims auf einer Fläche von 651 ha in Churchill County, Nevada USA, ist seit 1998 im Besitz der Tochtergesellschaft Globex Nevada Inc. und unterliegt einer NSR von 2% zu Gunsten des seinerzeitigen Verkäufers N.A. Degerstrom. Die NSR kann gegen Bezahlung von 167’000 USD zurückgekauft werden.

Die Liegenschaft wurde veroptioniert an Laurion Mineral Exploration Inc. (‘Laurion’).

Vereinbarungen für den Erwerb von Bell Mountain:

Am Abschlusstag muss Laurion 10’000 $ Cash entrichten und 1.7 Mio ausgestellten Aktien abgeben;

nach 12 Monaten sind 15’000 Cash, die Ausgabe von weiteren 1 Mio Aktien sowie 250’000 $ Explorationsausgaben zu erfüllen;

nach 24 Monaten sind 15’000 Cash, die Ausgabe von weiteren 1 Mio Aktien sowie 250’000 $ Explorationsausgaben zu erfüllen;

nach 36 Monaten sind zusätzliche Explorationsausgaben von 500’000 $ zu erfüllen;

nach 60 Monaten sind zusätzliche Explorationsausgaben von 2’000’000 $ zu erfüllen.

Laurion hat diese Vereinbarungen eingehalten und bisher ungefähr 3.3 Mio $ an Explorationsausgaben ausgegeben was heute umgerechnet ungefähr 4.6 Mio CAD bedeutet.

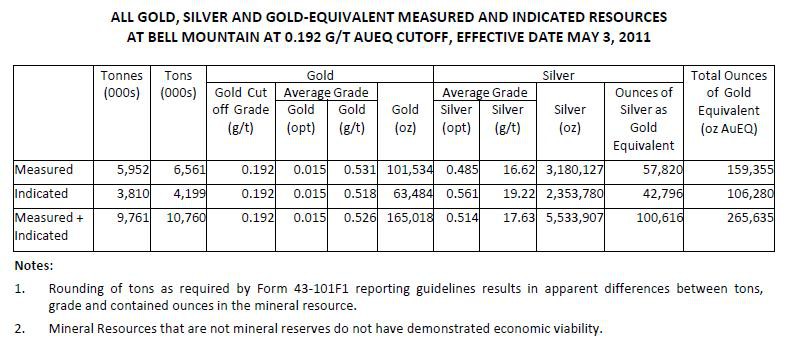

Zudem konnte Laurion die Ressourcen mittels Techn Report vom 6.4.2011 signifikant erweitern:

Link zum Techn Report:

http://www.erosresourcescorp.com/i/pdf/BPU-Bell-Mtn-NI-43-10…

Diese Ressource stellt bei einer Annahme eines Goldpreises von 1000 USD und einem Silberpreis von 13 USD sowie einem Umrechnungskurs von USD in CAD einen Ingroundwert von rund 385 Mio CAD dar.

Mit einer Investition von 9.5 Mio $ kann diese Open-Pitable Liegenschaft innert kurzer Zeit in Produktion gebracht warden. Die Produktionskosten je oz wurden mit 553 USD geschätzt.

Laurion hat Bell Mountain zuerst an Lincoln und anschliessend an Eros Resources, ehemals Boss Power weiter veräussert.

Dies ist ein weiteres Top-Projekt im Portfolio von Globex das in den Assets mit 0 gebucht ist und somit als versteckte “Stille Reserve” sein Dasein schlummert und zur massiven Unterbewertung von Globex beiträgt.

Link zum Projekt auf der Globex Homepage:

http://www.globexmining.com/property.php?id=1

Link zum Projekt auf der Homepage von Eros Resources:

http://www.erosresourcescorp.com/s/BellMountain.asp

Lage Bell Mountain

Projekt-Karte Bell Mountain

Von den umliegenden Claims hat Laurion einen Grossteil noch dazugekauft.

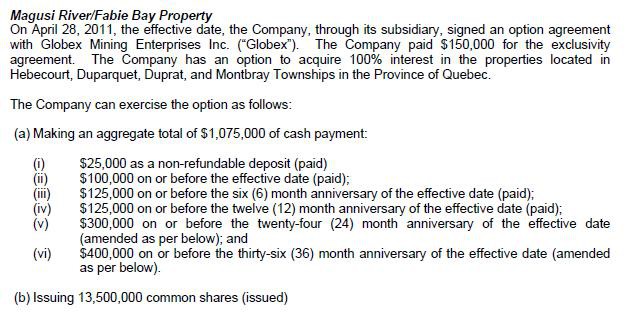

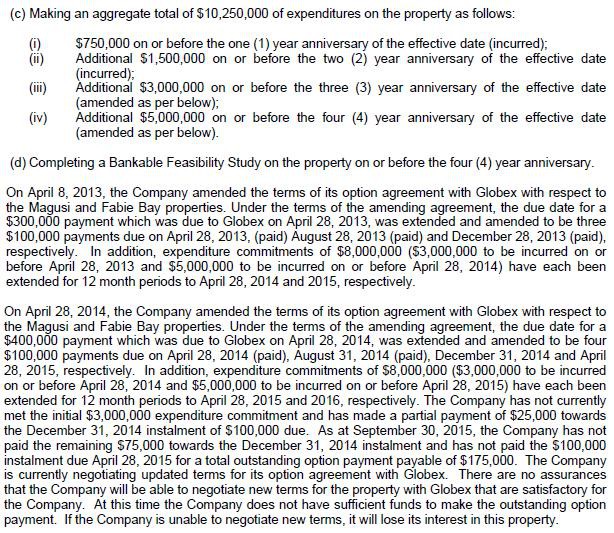

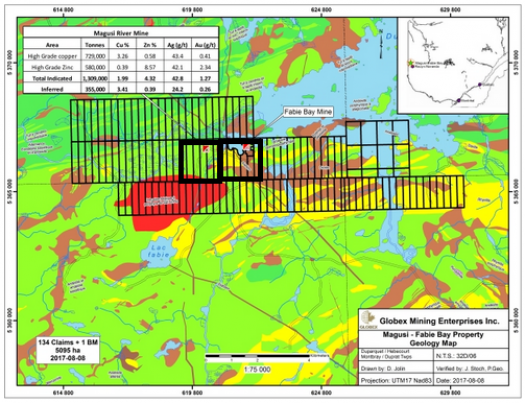

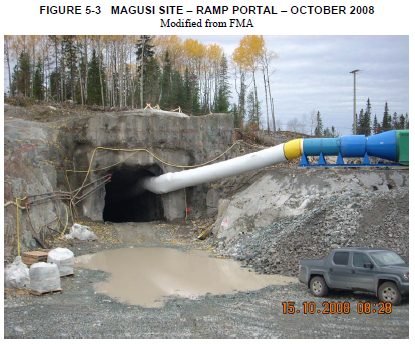

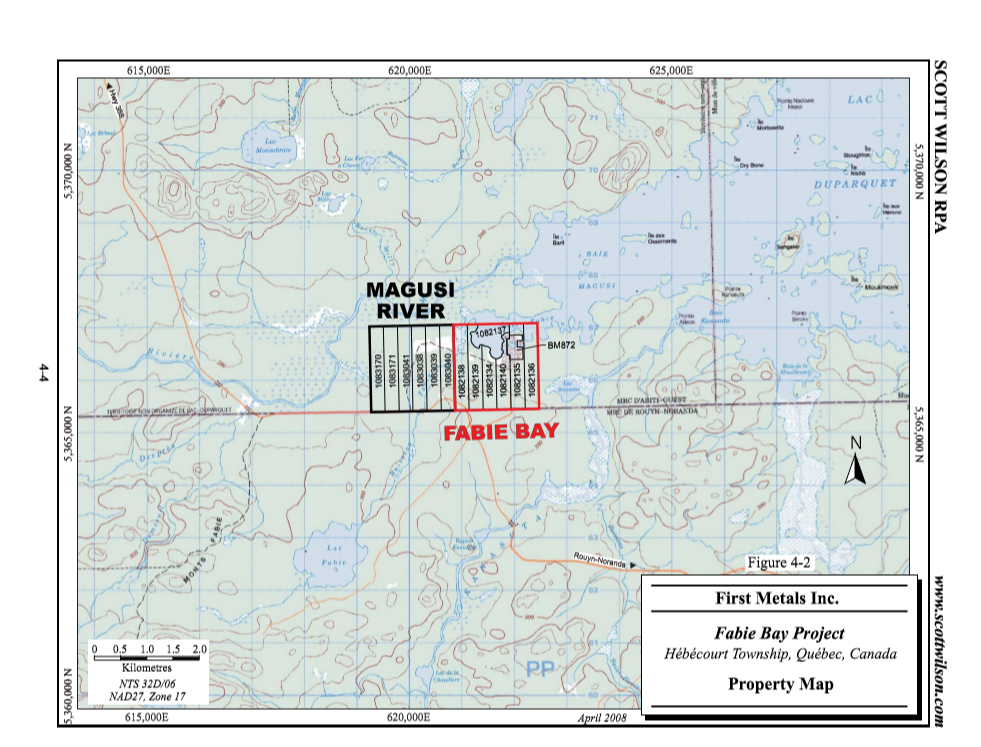

Magusi River / Fabie Bay - Optionsnehmer Mag Copper

Die Liegenschaft wurde im April 2002 von Globex erworben und umfasst heute 202 Claims mit einer Gesamtfläche von 8810 ha.

Im März 2006 kam die Veroptionierung an First Metals zustande, nachdem Globex zuerst selber exploriert hatte und gutes Potenzial vermutete.

Am 13.3.2006 verkündete Globex die Veroptionierung an First Metals. Aufgrund der Vereinbarungen erhielt Globex 1 Mio CAD Cash – 50‘000 bei Unterschrift, 200‘000 per 31.3.2006, 500‘000 am 31.8.2006 und der Saldo war bei Produktionsbeginn fällig. Zusätzlich erhielt Globex bei Produktionsbeginn 10% der ausgestellten Aktien von First Metals, was zu diesem Zeitpunkt 3‘686‘018 Aktien bedeutete.

Bereits in der zweiten Hälfte November 2007 konnte First Metals mit der Produktion auf der Fabie Bay beginnen und Globex erhielt anschliessend die ersten Royalties aus diesem Deal. Bis zur Schliessung der Fabie Bay flossen rund 1.1 Mio CAD.

Gesamthaft hatte Globex von First Metals also etwas mehr als 2 Mio Cash erhalten plus das Aktienpaket von 3.6 Mio

Die Lebensdauer der Fabie Bay war aufgrund der bisherigen Bohrungen beschränkt. Allerdings war Potenzial in die Tiefe vorhanden, das zuerst noch erkundet werden musste. Die Idee war, mit Fabie Bay zu beginnen und Mittel zu generieren, um parallel Magusi River weiterzuentwickeln. Damit hätte man bei der Schliessung der Fabie Bay lückenlos mit der Produktion auf Magusi River fortgefahren können. Dort wurde eine wesentlich längere Minen-Lebzeit errechnet und das "grosse Geld" sollte dort verdient werden.

Bei der Einweihungsfeier der Fabie Bay war zu erfahren, dass Magusi in ca 6-9 Monaten Produktionsreife erlangen soll, wenn alles nach Plan verläuft.

Doch leider lief nicht alles nach Plan und die Metallpreise - auch Kupfer gingen in den Keller und die Produktion war nicht mehr kostendeckend. First Metals gelangte in grosse Schwierigkeiten und ein möglicher Konkurs schien nur noch eine Frage der Zeit.

Anlässlich einem Update an die Aktionäre verkündete Globex folgendes:

First Metals konnte dem Anschein nach dem Konkurs entrinnen, dies jedoch nur unter hoher Verwässerung des Aktienkapitals. Die Anzahl ausgegebener und ausstehender Aktien wurde von 42.8 Millionen auf über 325 Millionen erhöht.

Einmal mehr- die Royalties von Globex bleiben intakt - haben wir weder Verwässerung erleiden müssen, noch haben wir Verluste durch unfruchtbare Investitionen hinzunehmen. Wir haben vielmehr unsere Beteiligung an First Metals zu aktuellen Marktpreisen liquidiert.

Sobald Fabie Bay/Magusi River Polymetall wieder Produktionsstatus erlangen, wird Globex erneut Royalties generieren können.

Dieser Fall zeigt auf, dass Globex aus dem Tonking-Springs-Debakel von 1997/98 seine Lehren gezogen hat und ein risikoärmeres Business-Modell auf die Beine stellte.

Nach einigem Hin und Her ging schliesslich First Metals doch Konkurs und Globex konnte die beiden Liegenschaften wieder zurückkaufen und anschliessend gleich an Mag Copper weiter veroptionieren.

Globex erhielt ein grosses Aktienpaket und konnte zusätzlich gute Cash-Zahlungen vereinbaren mit einer 3% Royalty, wovon 1% für 5 Mio Cash zurückgekauft werden können. Details zu der Vereinbarung folgen im nächsten Posting.

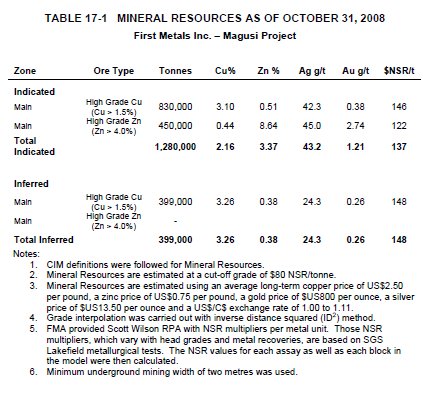

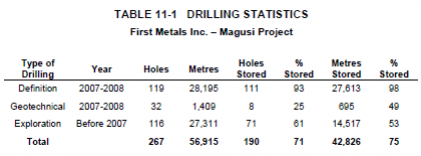

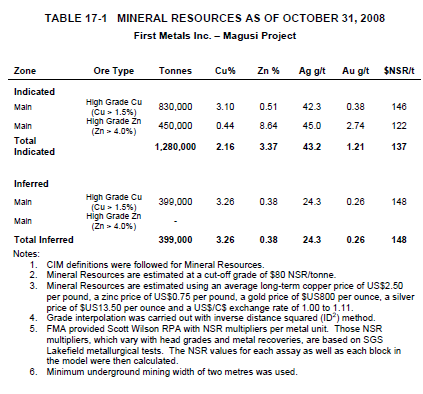

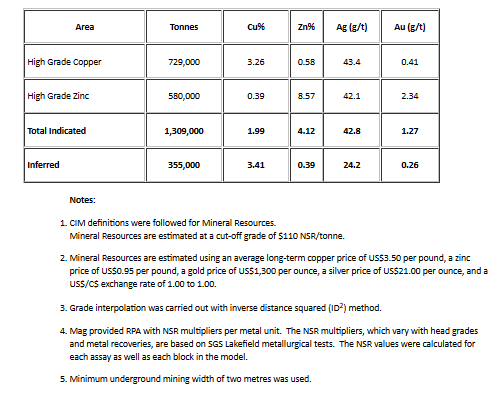

Im März 2011 wurde ein Techn. Report mit Ressourceneinschätzung für Magusi River erstellt:

Link zum Techn Report:

http://www.globexmining.com/documents/RPAMagCopperMagusiNI43…

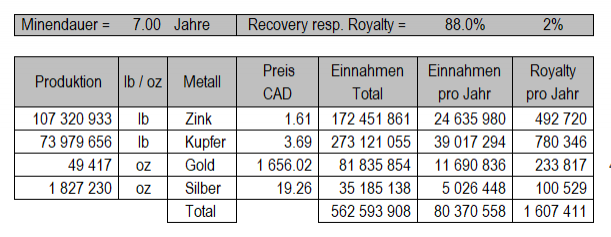

Bei einer Annahme der Metallpreise von 1000 USD je oz Gold, 13 USD je oz Silber, 0.70 USD je lb Zink und 1.80 USD je lb Kupfer und einem Umrechnungskurs von 1 USD = 1.39 CAD ergeben die Ressourcen einen Ingroundwert von rund 450 Mio CAD

Mag Copper stand finanziell auf zu schwachen Füssen um Magusi zügig in die Produktionsreife zu bringen. Jack musste bei den Terminen der Cash-Zahlungen Konzessionen machen und schliesslich hat Mag Copper im April 2015 zwei Partner an Land gezogen um schneller vorwärts zu kommen.

Bis zum 28.4.2017 muss eine banktaugliche Machbarkeitsstudie geliefert werden und es müssen noch 8 Mio in Explorationsarbeiten investiert werden damit man auf die geforderten 10.25 Mio CAD kommt.

Mag Copper hat also schon 2.25 Mio CAD investiert. Der Vorgänger First Metals hatte gesamthaft mehr als 40 Mio in beide Liegenschaften investiert, wobei ich nicht auf Infos gestossen bin, die exakt auseinanderhalten, wieviel auf Fabie Bay und wieviel auf Magusi fallen. Aus einem Gespräch mit dem seinerzeitigen CEO von First Metals erinnere ich mich vage, dass für Explorationen auf beiden Liegenschaften ungefähr 18 Mio investiert wurden und ca 23 Millionen für Minenaufbau auf der Fabie Bay.

Auf beiden Liegenschaften wurden also schon 40-45 Mio investiert und liegenschaftsmässig ist in der Buchhaltung von Globex wieder Null vorhanden.

Einzig der Wert der Aktien von Mag Copper sind noch in den Assets enthalten.

Einmal mehr eine Top-Liegenschaft, die in den Assets von Globex als „Stille Reserven“ versteckt ist und damit aktiv zur enormen Unterbewertung des Aktienkurses beiträgt.

Link zum Projekt auf der Hompepage von Globex:

http://www.globexmining.com/property.php?id=37

Link zum Projekt auf der Homepage von Mag Copper:

http://www.mag-copper.com/magusi-project/

Optionsvereinbarung mit Mag Copper

Mag Copper ist im Rückstand mit den Zahlungen und den auszugebenden Explorationskosten und muss mit Globex verhandeln. Es könnte durchaus sein, dass Globex die Option aufkündigt und das Projekt wieder zurücknimmt.

Links im vorletzten Posting waren nicht aktiv

Link zum Techn Report:http://www.globexmining.com/documents/RPAMagCopperMagusiNI43…

BLink zum Projekt auf der Hompepage von Globex:

http://www.globexmining.com/property.php?id=37

Link zum Projekt auf der Homepage von Mag Copper:

http://www.mag-copper.com/magusi-project/

Kanadische Bilanzierungsrichtlinien - Besonderheiten im Bergbau

Die Art und Weise, wie die Vermögenswerte (vor allem Liegenschaften und Explorationsarbeiten) bilanziert werden müssen, führen in der Bewertung zu enormen Verzerrungen wie anschliessend beschrieben. In der Konsequenz sind mehr als die Hälfte der Projekte mit Null in der Bilanz von Globex:Bei Globex wurden viele Liegenschaften über eine Periode von 30 Jahren zu niedrigen Preisen erworben und bleiben – wenn nicht wegen Bilanzierungsvorschriften abgeschrieben werden muss – mit dem seinerzeitigen Erwerbspreis in der Bilanz. Es findet keine teuerungs- oder marktbedingte Anpassung statt. Nur wenn Globex zusätzliche Claims erwirbt oder in Explorationen investiert, dann werden diese zum bisherigen Wert dazugezählt.

Wird ein Explorationsgrundstück veroptioniert, dann werden die Einnahmen aus dieser Option am Grundstückswert abgezogen. Dies bedeutet bei Globex, dass in praktisch allen Fällen das Grundstück sofort auf Null abgeschrieben ist. Wenn der Optionsnehmer seine Option nicht ausübt, verbleibt die Liegenschaft im Besitz von Globex, erscheint jedoch mit Null in der Bilanz.

Werden auf einer Liegenschaft in innerhalb von 3 Jahren keine bedeutenden Arbeiten vorgenommen, so muss das Grundstück ebenfalls auf Null abgeschrieben werden.

Fazit

Gegenüber anderen Explorern, die viel weniger Projekte haben, dafür aber die Explorationsarbeiten selber ausführen, wird Globex somit buchhalterisch um den Wert der Explorationsarbeiten der Optionsnehmer "geprellt". So fehlt Globex bei den Assets heute ein zweistelliger Millionenbetrag, der halt einfach unbemerkt in den stillen Reserven schlummert.

Beispiele von Verzerrungen:

Globex konnte die Wood-Mine (Teil von Pandora-Wood) gegen Abgabe von Aktien erwerben. Als diese Vereinbarung abgeschlossen wurde, war der Aktienkurs von Globex bei ungefähr 0.80 CAD. Als die Aktien ausgeliefert werden mussten war der Aktienkurs wegen der Frick-Hype ein Mehrfaches davon und die Liegenschaft ist in den Assets mit über 2.6 Mio CAD verbucht. Das ist ein Beispiel einer zu hohen in der Bilanz.

Die Liegenschaften Duquesne-West, Nordeau wurden veroptioniert und wieder zurückgenommen. Diese Liegenschaften wurden weiterentwickelt und Millionenbeträge wurden dazu von den Optionsnehmern investiert. Weil Globex die Beträge nicht selber ausgegeben hat sind diese Liegenschaften praktisch gesehen nicht weniger wert und trotzdem stehen sie in der Bilanz mit 0.

Auf Russian Kid hat der Optionsnehmer nach eigenen Angaben über 30 Mio investiert und die Ressourcen ausweiten können. Da er alle Optionsauflagen erfüllt hat, gehört nun Russian Kid zu seinem Besitz und es ist richtig, dass es kein Globex-Besitztum mehr ist. Globex hat jedoch einen Royalty-Anspruch, sobald die Mine in Produktion geht. Dass dieser Anspruch Null Wert haben soll scheint mir ebenfalls in weiter Ferne von Gut und Bös. Die Liegenschaften Bell Mountain und Mooseland sind gleichgelagert.

Magusi River kann man im weitesten Sinne mit Duquesne-West und Nordeau gleichstellen, da die Liegenschaft sehr wahrscheinlich wieder an Globex zurückgeht.

Summa summarum haben wir Pandora-Wood mit ungefähr 2 Mio zu hoch bewertet und andererseits stehen die Liegenschaften Russian Kid, Nordeau, Duquesne-West, Bell Mountain, Mooseland und Magusi River mit 0 in den Büchern, obwohl auf diesen Liegenschaften in den vergangenen 10 Jahren ungefähr 90 Mio investiert wurden und ein Ingroundwert von ungefähr 3.3 Mia CAD vorhanden ist.

Die Asset von Globex betragen per 30.9.2015 rund 19.4 Mio CAD. Zwei Drittel davon fallen auf die 2 Flagship-Projekte TTM Timmins Talc Magnesite-Projekt und Pandora Wood. Der Rest auf die verbleibenden 125 Projekte!!!

Dies ist zum Grossteil die Wahrheit warum Globex krass unterbewertet ist.

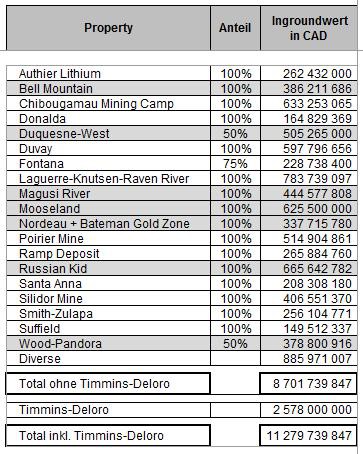

Potenzial der Liegenschaften mit Ressourcen (Historisch oder NI 43-101) - Ingroundwert (IgW)

Das Potenzial wird berechnet aufgrund der bekannten Ressourcen. Unter Diverse sind 20 Projekte mit weniger als 150 Mio IgW erfasst.

Nicht berechnen konnte ich die Projekte Turner Falls, Hematite Lake, Ha!Ha! Property und Mont Sorcier. Noch keine Ressourcen sind ausgewiesen für die beiden Flagship-Projekte, Tonnancour und Tiblemont-Tavernier.

Das Chibougamau Mining Camp hat 6 Projekte mit Ressourcen.

Somit beinhaltet die Tabelle das Potenzial von 44 Projekten von gesamthaft 127.

Die grau markierten Projekte haben Ressourcen nach NI 43-101 Standard, die anderen haben historische Ressourcen.

Es versteht sich von selbst, dass die anderen 83 Projekte auch etwas wert sind.

MK Globex = ungefähr 10 Mio CAD

Unterbewertung = ??????

Für die Berechnung wurden folgende Metallpreise zu Grunde gelegt:

Gold = 1000 USD je oz

Silber = 13 USD je oz

Kupfer = 1.80 USD je lb

Zink = 0.70 USD je lb

Nickel = 3.30 USD je lb

Für Talk und Magnesite habe ich die Daten der PEA übernommen, welche nur etwa 30% der effektiven Ressourcen repräsentieren.

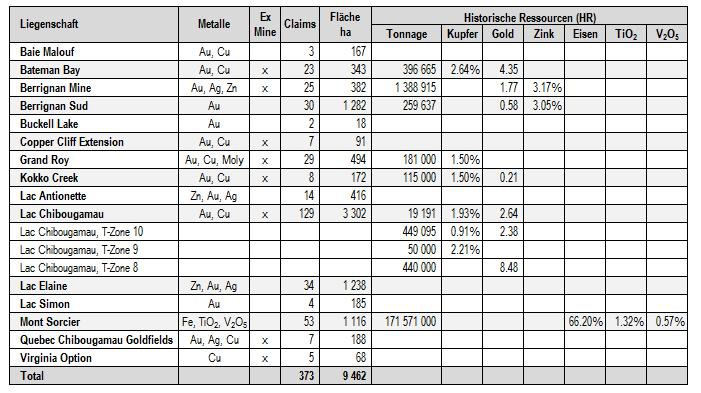

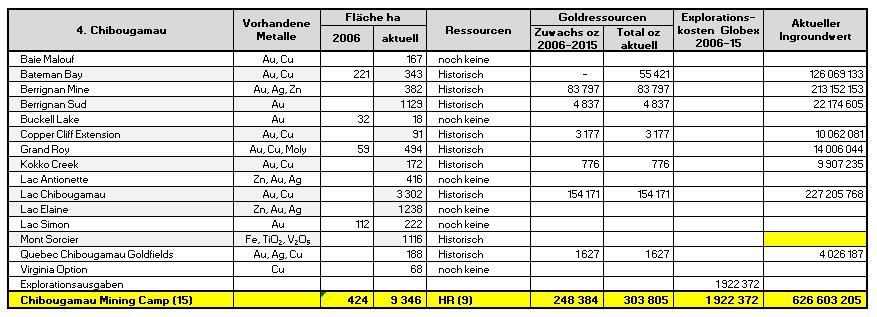

Chibougamau Mining Camp

Per Ende 2012 wurden Projekte des Chibougamau Mining Camps von Globex abgespaltet und in die neue Unternehmung Chibougamau Independent Mines Inc. Ausgelagert. Nach dieser Abspaltung wurden noch ein paar Liegenschaften dazugeschlagen so dass wir heute bei den 15 folgenden Projekten angelangt sind:

Es handelt sich um qualitativ hochstehende Liegenschaften mit zum Teil schon bestehenden Historischen Ressourcen und solche mit beträchtlichem Potenzial. Vor allem seien bei einigen Liegenschaften nur bis in geringe Tiefen exploriert worden und unterhalb wird noch hohes Potenzial vermutet, da in angrenzenden Minen bis zu einer Tiefe von 5000 Fuss noch Ressourcen belegt oder abgebaut wurden. Die nachstehende Graphik zeigt ein paar solche Beispiele auf.

Die Abspaltung wurde durchgeführt, nachdem ein Kaufinteressent 150‘000 CAD auf den Tisch gelegt hatte um während 60 Tagen eine Due Diligence durchzuführen. Obwohl diese positiv ausfiel, kam der Deal nicht zustande, weil sich der Kaufinteressent aufgrund der sich massiv verschlechterten Rahmenbedingungen im Bergbau im letzten Moment zurückgezogen hatte. Mit den 150‘000 CAD konnte man die Abspaltungskosten finanzieren und per Ende 2012 realisieren.

Das Projekt wegen fehlenden Finanzen und grossen Schwierigkeiten für die Beschaffung derselben nicht wunschgemäss vorangetrieben werden, stellt aber nach wie vor ein hohes Potenzial dar und für Globex fallen im Falle der Produktion auf allen Grundstücken eine 3% Royalty an.

Die vorhandenen Ressourcen repräsentieren einen Ingroundwert von über 600 Mio CAD dar. Dabei ist das Projekt Eisen-/Titanprojekt Mont Sorcier nicht berücksichtigt.

Folgende Metallpreise wurden bei der Berechnung zu Grunde gelegt: Gold = 1000 USD je oz, Kupfer = 1.80 USD je lb und Zink = 0.70 USD je lb.

Link zum Projekt auf der Homepage von Globex:

http://www.globexmining.com/property.php?id=148

Link zur Homepage von Chibougamau Independent Mines:

http://www.chibougamaumines.com/

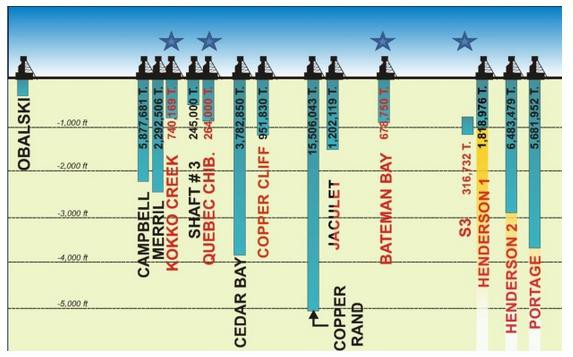

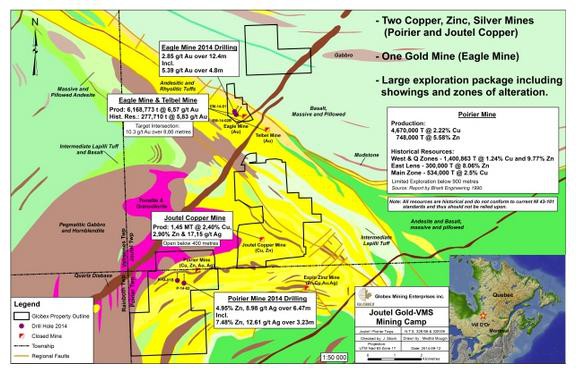

Poirier (Polymetallic)

Die Poirier Kupfer-Zink Mine umfasst 10 Claims und wurde 1998 erworben. In 2003 kamen die 17 Poirier Süd-Claims dazu und die gesamte Fläche der Liegenschaft umfasst 922 ha. Sie zählt zu den Top-Besitztümern von Globex mit hohem Potenzial und liegt im Joutel Mining Camp, wo Globex noch die Eagle Mine und die Joutel Mine besitzt.

Die bekannten Historische Ressourcen in den nachstehenden 3 Zonen ergeben einen

Ingroundwert von rund 515 Mio CAD.

Annahme Kupfer = 1.80 USD je lb, Zink 0.70 je lb , Umrechnungskurs 1 USD = 1.39 CAD.

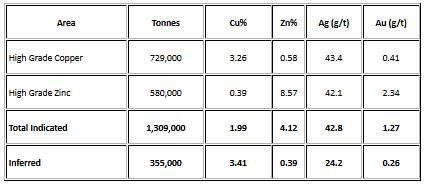

West & Q-Zone 1‘400‘863 Tonnnen zu 1.24% Cu und 8.77 Zn

Est Lens 300‘000 Tonnen zu 8.06% Cu

Main Zone 534‘000 Tonnen zu 2.5% Zn

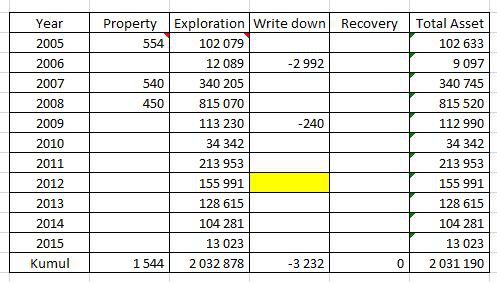

Seit 2006 hat Globex rund 1.1 Mio CAD für Explorationsaktivitäten aufgewendet. Davon wurden rund 690'000 CAD wieder abgeschrieben. In diesen Zahlen sind eventuelle Werte für 2012 nicht enthalten, da hierfür die Transparenz im Jahresbericht fehlt.

Auf der Homepage fehlt leider eine etwas detailliertere Beschreibung. Deshalb werde ich im nächsten Beitrag eine etwas schon ältere Beschreibung aus einem Jahresbericht (leider in Englisch) reinstellen.

Poirier (Polymetallic) - Aus dem Jahresbericht 2010

LocationThe Poirier Mine and Poirier South property consists of 22 claims covering 922 hectares and includes the area of former Poirier Mining Concession #516. The property straddles the Joutel and Poirier township line in northwest Quebec, 7 km to the west of the former Joutel town site. 100% interest in claims was purchased in 1998. The mine area is accessible from Amos (120 km south) or Matagami (80 km northeast) by paved highway #109. A road extends westward for 25 km from highway #109 passing near the mine site as it connects to the former Selbaie Mine site.

History

The Poirier Mine was discovered by an airborne geophysics by Rio Algom in 1959. Following three and a half years of follow up work, including ground based geophysical and geochemical surveys and an extensive diamond drilling program, an 567 metre three compartment shaft was sunk and two levels (305 and 350 metres) were developed to carry out detailed work on an ore zone indicated by surface diamond drilling.

In 1964, a decision was made to construct a mining and milling plant to process 1500 tons per day of copper and zinc ore from the Poirier property. In 1965, an agreement was reached with Joutel Copper Mines to expand the Poirier concentrator to handle up to 700 tons per day of their ore on a custom milling basis.

Commercial production started in January 1966. Over a period of nine years, 4,670,000 tons ofcopper ore grading 2.22% copper and 748,000 tons of zinc ore grading 5.58% zinc were mined and milled to produce 94,580 tons of copper, 29,300 tons of zinc and 285,000 ounces of silver from the Poirier mine. In 1968, the shaft was extended to a depth of 868 metres. The mine closed in July 1975.

Official historical non 43‐101 conformable resources reported to the government at closure were 763,000 tons of copper ore at 2.20% copper and 716,500 tons of zinc ore at 10.44% zinc. This resource calculation has not been confirmed by Globex geological personnel and should not be relied upon.

The infrastructure was dismantled and sold in late 1976. Mine archives are reported to have been destroyed except for those filed with the Quebec Ministry of Natural Resources and Wildlife. Globex has managed to locate much of the mine data from varied sources.

Bonanza Metals Inc. (now Exploration Fieldex) acquired the property in 1986 and undertook a compilation and shallow drilling program. Bharti Engineering Associates Inc. was hired in 1989 to prepare a pre‐feasibility study, which was delivered in May 1990.

Globex acquired the property in 1998 after over $20 million was spent in order to do an environmental surface clean up of the mine site. In 2000, Globex did several small geophysical grids and drilled two near surface exploration targets.

In 2003, Globex completed the acquisition of a 100% interest in the 17 adjoining claims south of the mine property totalling 575 hectares, termed the Poirier South property.In 2004, Noranda Inc. approached Globex after flying the Poirier and Poirier South claims with the Megatem Airborne Survey Instrument which located an anomaly on Globex’s Poirier South claims.