DEFAMA, ein sich entwickelndes Immobilienjuwel? (Seite 12)

eröffnet am 05.09.16 10:13:01 von

neuester Beitrag 23.04.24 09:55:53 von

neuester Beitrag 23.04.24 09:55:53 von

Beiträge: 3.817

ID: 1.237.890

ID: 1.237.890

Aufrufe heute: 4

Gesamt: 296.692

Gesamt: 296.692

Aktive User: 0

ISIN: DE000A13SUL5 · WKN: A13SUL

24,500

EUR

+0,41 %

+0,100 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

22.04.24 · EQS Group AG |

28.02.24 · EQS Group AG |

14.02.24 · 4investors |

14.02.24 · EQS Group AG |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1600 | +93,01 | |

| 6,4800 | +65,73 | |

| 3,3300 | +62,44 | |

| 5,6500 | +51,47 | |

| 3,8000 | +51,39 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,6400 | -28,28 | |

| 2,0000 | -33,33 | |

| 3,8000 | -33,91 | |

| 2,9600 | -39,09 | |

| 0,7333 | -63,15 |

Beitrag zu dieser Diskussion schreiben

Kaufpreis Heinsberg

Ich habe etwas interessantes hinsichtlich Kaufpreis zu Heinsberg gefunden. Wenn das so wirklich stimmt, dann war das ein wirklich guter Kauf. Hier der Link und später ein Auszug:https://defama.de/wp-content/uploads/2023/09/Warburg_2023-09…

Das Objekt weist eine jährliche Nettomiete von ca. EUR 1 Mio. auf. Der Kaufpreismultiplikator im Verhältnis zu den um nicht umlagefähige Kosten bereinigten Erträgen beträgt ca. 9,8. Betrachtet man den Erbbauzins als durchlaufenden Posten, ergibt sich nach Unternehmensangaben ein Kaufpreismultiplikator von 8,5 bzw. ein absoluter Kaufpreis von ca. EUR 6,5 Mio., woraus sich bereinigte Mieteinnahmen von ca. EUR 760.000 ergeben.

Dazu passt auch diese Aussage von Schrade auf Twitter:

https://twitter.com/kungler/status/1706307916624466077

Frage Twitteruser: Der FFO steigt um ca 300k bei 1 mio Miete - ergibt sich die geringere FFO Marge aufgrund der gestiegenen Zinsen oder spielen hier auch andere Faktoren eine Rolle?

Antwort Schrade: Die Zinsen spielen da mit rein, sind aber nicht der Hauptgrund: Es gibt eine nicht umlagefähige Kostenposition, die man quasi von den Nettomieten abziehen müsste. Bereinigt hätten wir dann einen "wie üblich" gerechneten Kaufpreisfaktor von etwa 8,5 und eine FFO-Rendite von >40%.

Ein Kaufpreis von 6,5 Mio. € für Nettomieten von 760 T€ für solch ein Objekt in super Lage in einer westdeutschen Kreisstadt ist schon verdammt stark! Vermutlich liegt der FFO Anstieg aufgrund Rundungen auch etwas über den 300 T€, welche genannt wurden. Die FFO Rendite würde bei 300 T€ ja nur bei 39,5 % liegen und somit unter den >40% wie von Herrn Schrade angedeutet. In Summe ein super Kauf, welcher mich weiterhin sehr positiv auf mein Investment hier blicken lässt. Hoffentlich sehen wir noch ein paar Käufe 2023.

Auf Twitter hat Schrade übrigens das Erreichen der Jahresprognose beim annualisierten FFO ohne weitere Zukäufe bereits bestätigt:

https://twitter.com/kungler/status/1710282935318855727

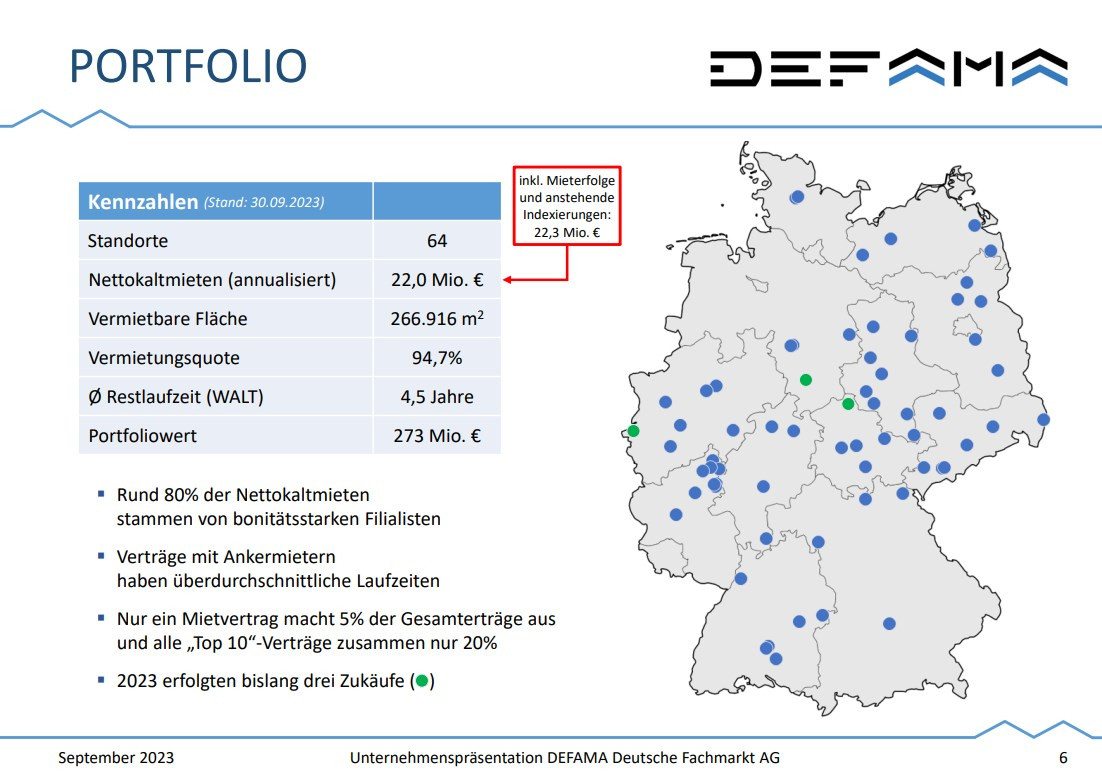

Frage Twitteruser: In der Präsentation zu Zürich werden bereits Nettokaltmieten von 22,3 Mio. € genannt. Sind wir somit schon bereits bei 11,0 Mio. € annualisiertem FFO? 🤗 in der Heinsberg News war man ja bei 22,0 Mio. € Nettokaltmieten Bzw. 10,8 Mio.€ FFO an.

Antwort Schrade: Per heute noch nicht. Aber die anstehenden Indexierungen sind ja schon so gut wie sicher. Zum 31.12. sollten wir die 11 Mio. damit schaffen.

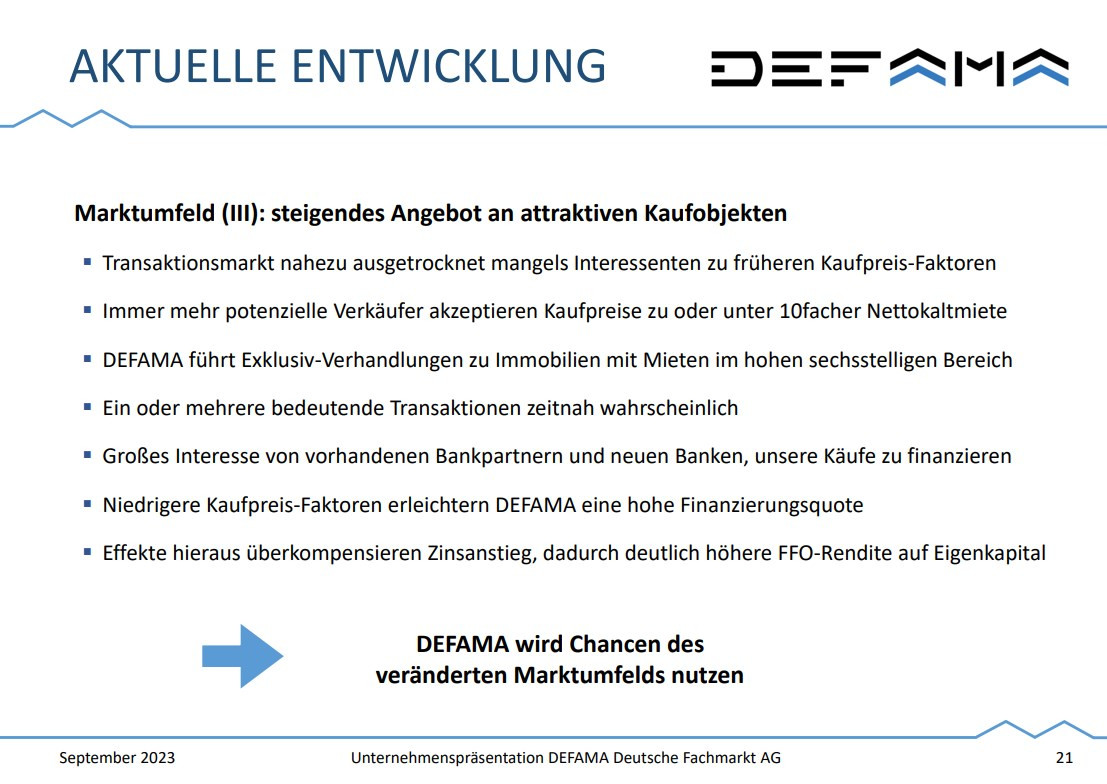

Hier eine Folie aus der aktuellen Investorenpräsentation, was mich hinsichtlich weiterer kurzfristiger Zukäufe positiv stimmt:

Was man nicht unterschätzen sollte und weitere Kapitalerhöhungen derzeit unwahrscheinlich machen, dass Defama Immobilien mit noch größerer FK Quote kaufen kann. Aufgrund der niedrigeren Kaufpreisfaktoren und somit den höheren Cashflows aus den Käufen, sind Banken bereit deutlich höhere Finanzierungsquoten einzugehen. Eventuell sind Banken sogar zu 110 % Finanzierungen bereit, was sich sehr positiv auf die EK Rendite auswirken wird.

Den annualisierten FFO von 11 Mio. € könnten wir übrigens bereits erreicht haben. Bei der Portfoliofolie werden Nettokaltmieten von 22,3 Mio. € aufgrund Mieterfolgen und anstehenden Indexierungen genannt. In der News zu Heinsberg waren noch 22 Mio. € Nettokaltmieten genannt Diese beiden Punkte dürften mehr oder weniger den FFO um den gleichen Betrag erhöhen, da hier nur geringfügig zusätzliche Kosten gegenüber stehen dürften.

Was man nicht unterschätzen sollte und weitere Kapitalerhöhungen derzeit unwahrscheinlich machen, dass Defama Immobilien mit noch größerer FK Quote kaufen kann. Aufgrund der niedrigeren Kaufpreisfaktoren und somit den höheren Cashflows aus den Käufen, sind Banken bereit deutlich höhere Finanzierungsquoten einzugehen. Eventuell sind Banken sogar zu 110 % Finanzierungen bereit, was sich sehr positiv auf die EK Rendite auswirken wird.

Den annualisierten FFO von 11 Mio. € könnten wir übrigens bereits erreicht haben. Bei der Portfoliofolie werden Nettokaltmieten von 22,3 Mio. € aufgrund Mieterfolgen und anstehenden Indexierungen genannt. In der News zu Heinsberg waren noch 22 Mio. € Nettokaltmieten genannt Diese beiden Punkte dürften mehr oder weniger den FFO um den gleichen Betrag erhöhen, da hier nur geringfügig zusätzliche Kosten gegenüber stehen dürften.

Antwort auf Beitrag Nr.: 74.591.471 von haowenshan am 05.10.23 16:48:55Also ich kann dir hier nicht folgen. Das ein junges Unternehmen welches EK für Käufe von Immobilien braucht öfters Kapitalerhöhungen durchführt, ist doch vollkommen nachvollziehbar. Außerdem kritisierst du, dass Kapitalerhöhungen zu Höchstkursen durchgeführt wurden. Genau so soll es doch sein! Wer am Anfang in Defama investiert hat, der hat ca. 600 % Plus und den werden die Kapitalerhöhungen nicht stören. Ohne Kapital gibt es keine Käufe und somit auch wenig Wachstum.

Der letzte große Verkauf von Schrade war übrigens dazu da einem großen Investor den Einstieg zu ermöglichen. Er hat 10.000 Aktien verkauft. Die ist bei der schlechten Liquidität sehr schwer umzusetzen. Seither ist er aber nur noch auf der Käuferseite und hat die Aktienanzahl fast wieder zurück gekauft. Da Herr Schrade nun nur noch knapp 26% der Aktien hält, erwarte ich keine Kapitalerhöhungen mehr. Herr Schrade will sicher seine Sperrminorität behalten. Man will auch zukünftig ohne Kapitalerhöhungen wachsen. Das Wachstum soll aus dem Cashflow, einzelnen Verkäufen deutlich über Buchwert und über Refrakturierungen von bestehenden Krediten erfolgen.

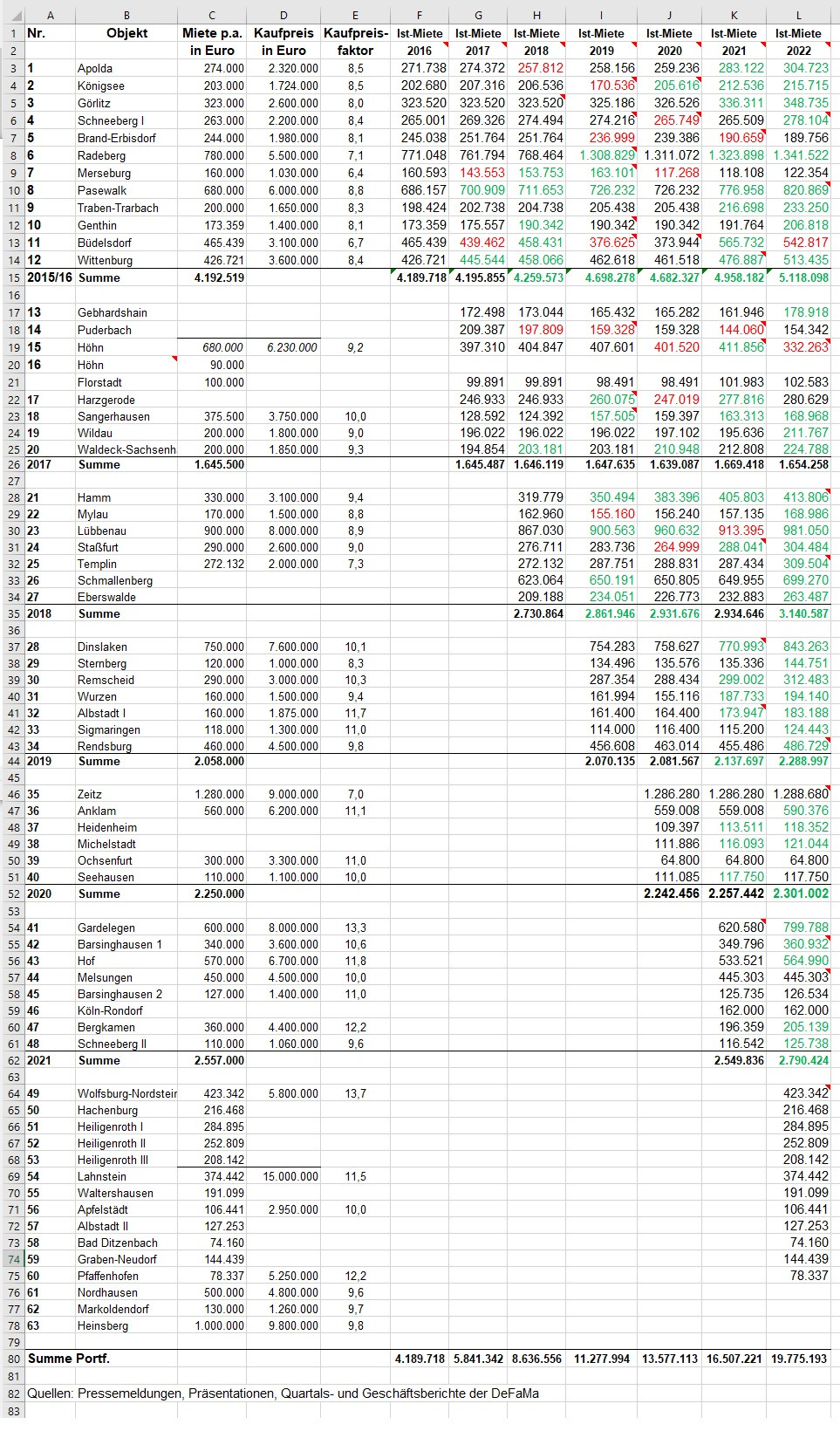

Ich finde auch das Reporting von Defama sehr offen und transparent. Man hat Einblick in sehr viele Dinge. Es ist klar, wie sich der FFO berechnet und selbst die Mieterlöse zu jedem Objekt werden dargestellt. Dies sieht man ja an Philo's Tabelle, welche die sehr ordentliche Entwicklung der Mieteinnahmen aufzeigt. Zusätzlich informiert Herr Schrade über sehr viele Dinge auf Twitter. Ich persönlich finde das gut, aber verstehe auch, dass man das kritisieren kann.

Ich bin hier weiter gerne investiert. Gerade aktuelle bieten sich viele Chancen und Defama ist einfach sehr gut sein Portfolio zu optimieren. Hier werden wir sicher noch viele positive Entwicklungen sehen. Ich vermute, dass wir 2023 noch mindestens zwei größere Käufe sehen werden und einen Verkauf. Das Ziel des annualisierten FFO von 11 Mio. € bzw. 2,29 €/Aktie sollten wir 2023 schaffen. Auch das Ziel bis 2025 einen FFO von 13 Mio. € bzw. 2,7 €/Aktie scheint realistisch und somit sehe ich deutliches Aufwärtspotential bei der Aktie. Die Dividende wird ebenfalls weiter steigen. Ich erhoffe mir nach diversen Steigerungen um 3 ct nun eine Steigerung um 4 ct, da es ja auch keine Kapitalerhöhung gab.

Der letzte große Verkauf von Schrade war übrigens dazu da einem großen Investor den Einstieg zu ermöglichen. Er hat 10.000 Aktien verkauft. Die ist bei der schlechten Liquidität sehr schwer umzusetzen. Seither ist er aber nur noch auf der Käuferseite und hat die Aktienanzahl fast wieder zurück gekauft. Da Herr Schrade nun nur noch knapp 26% der Aktien hält, erwarte ich keine Kapitalerhöhungen mehr. Herr Schrade will sicher seine Sperrminorität behalten. Man will auch zukünftig ohne Kapitalerhöhungen wachsen. Das Wachstum soll aus dem Cashflow, einzelnen Verkäufen deutlich über Buchwert und über Refrakturierungen von bestehenden Krediten erfolgen.

Ich finde auch das Reporting von Defama sehr offen und transparent. Man hat Einblick in sehr viele Dinge. Es ist klar, wie sich der FFO berechnet und selbst die Mieterlöse zu jedem Objekt werden dargestellt. Dies sieht man ja an Philo's Tabelle, welche die sehr ordentliche Entwicklung der Mieteinnahmen aufzeigt. Zusätzlich informiert Herr Schrade über sehr viele Dinge auf Twitter. Ich persönlich finde das gut, aber verstehe auch, dass man das kritisieren kann.

Ich bin hier weiter gerne investiert. Gerade aktuelle bieten sich viele Chancen und Defama ist einfach sehr gut sein Portfolio zu optimieren. Hier werden wir sicher noch viele positive Entwicklungen sehen. Ich vermute, dass wir 2023 noch mindestens zwei größere Käufe sehen werden und einen Verkauf. Das Ziel des annualisierten FFO von 11 Mio. € bzw. 2,29 €/Aktie sollten wir 2023 schaffen. Auch das Ziel bis 2025 einen FFO von 13 Mio. € bzw. 2,7 €/Aktie scheint realistisch und somit sehe ich deutliches Aufwärtspotential bei der Aktie. Die Dividende wird ebenfalls weiter steigen. Ich erhoffe mir nach diversen Steigerungen um 3 ct nun eine Steigerung um 4 ct, da es ja auch keine Kapitalerhöhung gab.

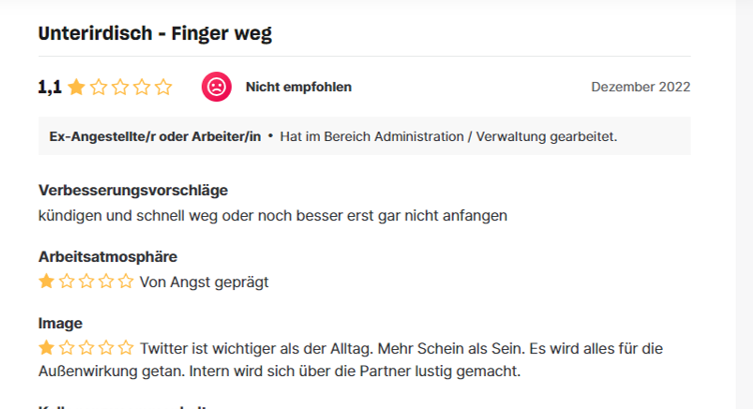

Antwort auf Beitrag Nr.: 74.591.471 von haowenshan am 05.10.23 16:48:55also hier mit Kununu Einträgen zu argumentieren halte ich schon für fragwürdig. Dass da viele frustrierte Mitarbeiter schreiben sollte ja klar sein. Offene Stellen bei Defama habe ich keine gefunden, da könnte man ja darauf schließen dass die Unzufriedenheit doch nicht so groß ist?

Was soll bitte der Sinn sein, Geld in Form von Dividenden aus dem Unternehmen rauszunehmen und anschließend Gelder wieder bei Investoren im Rahmen von Kapitalerhöhungen einzusammeln?

Also eine rein "mediale Pflege" oder Marketing.

nennen mir doch mal ein Immobilienunternehmen das keine Dividenden ausschüttet? nenne mir doch mal Immobilienunternehmen das so kontinuierlich wächst wie Defama? wenn man schon an der Börse ist kann man doch Kapitalerhöhungen machen wenn dadurch ein entsprechender Mehrwert entsteht oder? wenn ich mir die Kursentwicklung hier anschaue und mit anderen Immobilienunternehmen in Deutschland vergleiche macht das Management doch keinen schlechten Job oder? klar ist natürlich auch dass in der aktuelle Phase es Nebenwerte schwer haben aber das wird nicht ewig so bleiben

Was soll bitte der Sinn sein, Geld in Form von Dividenden aus dem Unternehmen rauszunehmen und anschließend Gelder wieder bei Investoren im Rahmen von Kapitalerhöhungen einzusammeln?

Also eine rein "mediale Pflege" oder Marketing.

nennen mir doch mal ein Immobilienunternehmen das keine Dividenden ausschüttet? nenne mir doch mal Immobilienunternehmen das so kontinuierlich wächst wie Defama? wenn man schon an der Börse ist kann man doch Kapitalerhöhungen machen wenn dadurch ein entsprechender Mehrwert entsteht oder? wenn ich mir die Kursentwicklung hier anschaue und mit anderen Immobilienunternehmen in Deutschland vergleiche macht das Management doch keinen schlechten Job oder? klar ist natürlich auch dass in der aktuelle Phase es Nebenwerte schwer haben aber das wird nicht ewig so bleiben

Antwort auf Beitrag Nr.: 74.591.471 von haowenshan am 05.10.23 16:48:55Interessanter Beitrag @haowenshan vielen Dank!

Trading Spotlight

Kununu kann ich dir anonym morgen auch eine 5 Sterne Bewertung reinklatschen. Wem soll das was bringen?

Antwort auf Beitrag Nr.: 74.589.227 von babbelino am 05.10.23 10:57:10

Sagt der Gutachter babbelino ;-).

Gut, dann mal schauen, ob es dann wirklich 218 Mio€ mit einem LTV von "72%" sein werden...

Zitat von babbelino: Die gutachterlichen Werte bei Defama sind m.E. ca. 15% zu hoch und wären bei 218 Mio. fair. Dies würde einer Mietrendite von 9% entsprechen und einer deutlichen Bewertungsvorteil ggü. der Konkurrenz bedeuten. Wenn man die 157 Mio. Verbindlichkeiten in Bezug auf den Wert von 218 Mio. setzt, springt der LTV aber auf 72%.

Sagt der Gutachter babbelino ;-).

Gut, dann mal schauen, ob es dann wirklich 218 Mio€ mit einem LTV von "72%" sein werden...

@Joe

Nur um die Dinge wieder in die richtige Reihenfolge zu bringen: Meine These ist es, dass die Defama-Standorte in punkto Demographie teilweise nicht optimal sind und sich dies langfristig nachteilig auf die Bewertung auswirken könnte. Daraufhin hattest Du anhand des Beispiels Pasewalk erläutert, dass dem nicht so sei. Ich habe darauf mit den Gegenbeispielen Puderbach und Erbisdorf gekontert.

Ich picke mir auch keine Details heraus, sondern es ist genau umgekehrt. Ich sehe den großen Trend (negative Demographie) den Du mit eine Fülle von Details zu widerlegen versuchst. Du schreibst selbst in Fettschrift als Einleitung Deines Postings, es käme auf die Details an. Aus dem deutschen Sprachgebrauch fallen mir spontan zwei Begrifflichkeiten ein, über die es sich nachzudenken lohnt: "Der Teufel steckt im Detail" und "Man sieht den Wald vor lauter Bäumen nicht mehr". Es macht Sinn, sich tief mit seinen Investments auseinanderzusetzen und den Fehler oder auch Nichtfehler im Detail zu suchen. Hier würde ich Deinen Ansatz einordnen. Es macht aber auch Sinn, zu abstrahieren und zu versuchen, dass große Bild zu erfassen. Hier sehe ich meinen Ansatz, wobei ich mich durchaus auch in Details vorarbeiten kann. Beide Ansätze sind meines Erachtens gleichwertig, stehen aber diametral zueinander. Infolgedessen werden wir hier im Thread wahrscheinlich nie eine gleiche Linie finden. Nichtdestotrotz schätze ich den Austausch mit Dir.

Schade find ich, dass Du jedem, der hier etwas aus Deiner Sicht Negatives über Defama postest unterstellst, er würde sich nicht ausreichend mit der Materie beschäftigen oder gar die Aktie schlechtreden wollen. Umgekehrt unterstelle ich/man Dir ja auch nicht, dass Du mutmaßlich in der Aktie überinvestiert bist, aufgrund der geringen Liquidität nicht verkaufen kannst und deshalb über spitzfindige Posts verhindern möchtest, dass der Kurs unter Abgabedruck gerät. Klein- und größere Privatanleger spielen im Aktionariat ja eine nicht unwichtige Rolle.

Meine Vermutung ist es, dass am Ende gar nicht so sehr entscheidend sein wird, ob der eine Metzger einen Herzinfarkt hatte (das wird wahrscheinlich die Gutachter/Banker auch nicht sonderlich interessieren) oder ob der Ortsteil Haumichtot in zwei Jahren 20 Einwohner mehr oder weniger haben wird. Entscheidend wird die Zinsentwicklung sein, die weder Du noch ich und auch nicht Herr Schrade sauber voraussehen können.

Nur um die Dinge wieder in die richtige Reihenfolge zu bringen: Meine These ist es, dass die Defama-Standorte in punkto Demographie teilweise nicht optimal sind und sich dies langfristig nachteilig auf die Bewertung auswirken könnte. Daraufhin hattest Du anhand des Beispiels Pasewalk erläutert, dass dem nicht so sei. Ich habe darauf mit den Gegenbeispielen Puderbach und Erbisdorf gekontert.

Ich picke mir auch keine Details heraus, sondern es ist genau umgekehrt. Ich sehe den großen Trend (negative Demographie) den Du mit eine Fülle von Details zu widerlegen versuchst. Du schreibst selbst in Fettschrift als Einleitung Deines Postings, es käme auf die Details an. Aus dem deutschen Sprachgebrauch fallen mir spontan zwei Begrifflichkeiten ein, über die es sich nachzudenken lohnt: "Der Teufel steckt im Detail" und "Man sieht den Wald vor lauter Bäumen nicht mehr". Es macht Sinn, sich tief mit seinen Investments auseinanderzusetzen und den Fehler oder auch Nichtfehler im Detail zu suchen. Hier würde ich Deinen Ansatz einordnen. Es macht aber auch Sinn, zu abstrahieren und zu versuchen, dass große Bild zu erfassen. Hier sehe ich meinen Ansatz, wobei ich mich durchaus auch in Details vorarbeiten kann. Beide Ansätze sind meines Erachtens gleichwertig, stehen aber diametral zueinander. Infolgedessen werden wir hier im Thread wahrscheinlich nie eine gleiche Linie finden. Nichtdestotrotz schätze ich den Austausch mit Dir.

Schade find ich, dass Du jedem, der hier etwas aus Deiner Sicht Negatives über Defama postest unterstellst, er würde sich nicht ausreichend mit der Materie beschäftigen oder gar die Aktie schlechtreden wollen. Umgekehrt unterstelle ich/man Dir ja auch nicht, dass Du mutmaßlich in der Aktie überinvestiert bist, aufgrund der geringen Liquidität nicht verkaufen kannst und deshalb über spitzfindige Posts verhindern möchtest, dass der Kurs unter Abgabedruck gerät. Klein- und größere Privatanleger spielen im Aktionariat ja eine nicht unwichtige Rolle.

Meine Vermutung ist es, dass am Ende gar nicht so sehr entscheidend sein wird, ob der eine Metzger einen Herzinfarkt hatte (das wird wahrscheinlich die Gutachter/Banker auch nicht sonderlich interessieren) oder ob der Ortsteil Haumichtot in zwei Jahren 20 Einwohner mehr oder weniger haben wird. Entscheidend wird die Zinsentwicklung sein, die weder Du noch ich und auch nicht Herr Schrade sauber voraussehen können.

Antwort auf Beitrag Nr.: 74.589.227 von babbelino am 05.10.23 10:57:10

Moin,

musste über deinen Satz "Man versucht den Aktienkurs durch mediale Pflege und gezielte Aktienkäufe auf einem charttechnisch unverdächtigen Niveau zu halten" schmunzeln. bin offenbar doch nicht der einzige der so denkt...

Dafür ist es ihm offenbar auch nicht zu blöd sich zu bücken und fürs Twitter-Foto zu posen, während die Kununu Beiträge eine andere Sprache sprechen

https://www.wallstreet-online.de/diskussion/1237890-61-70/de…

@trader_jules

hatte ja gesagt, dass ich zu Defama noch was sagen werde.

also wie funktioniert das Geschäftsmodell von Defama?

"Mediale Pflege" und Kapitalerhöhungen zu möglichst hohen Kursen. That's it.

2014: Kapitalerhöhung

2016: 2 Kapitalerhöhungen

2018: Kapitalerhöhung

2019: Kapitalerhöhung

2022: Kapitalerhöhung

Falls ich nichts übersehen habe, so hat er an keiner Kapitalerhöhung teilgenommen. So blöd ist er dann doch nicht.

Interessanterweise hat er kurz vor der letzten Kapitalerhöhung noch kräftig abgeladen

https://www.eqs-news.com/de/news/directors-dealings/dgap-dd-…

und sein Partner im Aufsichtsrat hat kurz davor noch homöopathisch gekauft, damit es wohl nicht so blöd aussieht.

Mit dem eingesammelten Geld kauft er Immobilien und kann dann natürlich "Wachstum" zeigen.

Darstellen tut er das Wachstum folgendermaßen, nur ein Beispiel (dürften alle ähnlich sein):

https://www.eqs-news.com/de/news/corporate/defama-mit-30-ffo…

DEFAMA mit 30% FFO-Anstieg nach neun Monaten

Keinesfalls würde er irgendwelche adjusted EBITDA Zahlen angeben, er würde sich höchstens auf Twitter darüber lustig machen, aber das Wachstum beim FFO anzugeben, damit hat er keine Probleme, obwohl diese Zahl komplett irrelevant und nicht weniger irreführend ist, da er die Aktienanzahl steigert.

Die einzig relevante Zahl (FFO/Aktie) kann man sich dann selbst ausrechnen, im konkreten Fall wäre es 0,96/0,83=15,6%, also die Hälfte, die im Titel steht.

Also er muss nur schauen, dass er neue Aktien zu möglichst hohen Kursen ausgeben kann. Dann kann er auch Wachstum bei FFO/Aktie darstellen.

Erstaunlich fand ich auch, dass er offenbar relativ früh angefangen hat, nämlich 2015, Dividenden an sich und natürlich auch an die Mitaktionäre auszuschütten.

https://www.eqs-news.com/de/news/corporate/defama-steigert-n…

Was soll bitte der Sinn sein, Geld in Form von Dividenden aus dem Unternehmen rauszunehmen und anschließend Gelder wieder bei Investoren im Rahmen von Kapitalerhöhungen einzusammeln?

Also eine rein "mediale Pflege" oder Marketing.

Ihm hilft es wohl auch, Cash aus dem Unternehmen zu entnehmen. Damit kann man auch wieder "gezielt Aktienkäufe" machen, um den Glauben an das Unternehmen zu demonstrieren.

Bemerkenswert fand ich auch, dass er relativ früh ein großes Stück 'umplatziert' hat, über 3 Millionen EUR hat er eingenommen.

https://www.eqs-news.com/de/news/directors-dealings/dgap-dd-…

Also jetzt weißt du, warum er so viel Zeit auf twitter verbringt Es kommt nicht von irgend woher, wenn jemand auf Kununu schreibt: Twitter ist wichtiger als der Alltag....

Es kommt nicht von irgend woher, wenn jemand auf Kununu schreibt: Twitter ist wichtiger als der Alltag....

Zitat von babbelino: Moin,

(...)

Was macht man also? Man versucht den Aktienkurs durch mediale Pflege und gezielte Aktienkäufe auf einem charttechnisch unverdächtigen Niveau zu halten und hofft auf ein günstigeres Zinsumfeld. Doch was passiert, wenn sich dieses nicht einstellt? Die zehnjährigen Bundesanleihen haben in dieser Woche erstmals seit 2011 (Randbemerkung: Da gab es Defama noch gar nicht) die Marke von 3% berührt. Persönlich halte ich drei Prozent in Anbetracht der Inflationsrisiken und fundamentalen Lage in Deutschland für zu niedrig. Was passiert aber, wenn die Zinsen weiter steigen? Jedenfalls nichts, was das Revalutierungs-, Kreditvergabe- und Immobilienbewertungsumfeld verbessert.

Moin,

musste über deinen Satz "Man versucht den Aktienkurs durch mediale Pflege und gezielte Aktienkäufe auf einem charttechnisch unverdächtigen Niveau zu halten" schmunzeln. bin offenbar doch nicht der einzige der so denkt...

Dafür ist es ihm offenbar auch nicht zu blöd sich zu bücken und fürs Twitter-Foto zu posen, während die Kununu Beiträge eine andere Sprache sprechen

https://www.wallstreet-online.de/diskussion/1237890-61-70/de…

@trader_jules

hatte ja gesagt, dass ich zu Defama noch was sagen werde.

also wie funktioniert das Geschäftsmodell von Defama?

"Mediale Pflege" und Kapitalerhöhungen zu möglichst hohen Kursen. That's it.

2014: Kapitalerhöhung

2016: 2 Kapitalerhöhungen

2018: Kapitalerhöhung

2019: Kapitalerhöhung

2022: Kapitalerhöhung

Falls ich nichts übersehen habe, so hat er an keiner Kapitalerhöhung teilgenommen. So blöd ist er dann doch nicht.

Interessanterweise hat er kurz vor der letzten Kapitalerhöhung noch kräftig abgeladen

https://www.eqs-news.com/de/news/directors-dealings/dgap-dd-…

und sein Partner im Aufsichtsrat hat kurz davor noch homöopathisch gekauft, damit es wohl nicht so blöd aussieht.

Mit dem eingesammelten Geld kauft er Immobilien und kann dann natürlich "Wachstum" zeigen.

Darstellen tut er das Wachstum folgendermaßen, nur ein Beispiel (dürften alle ähnlich sein):

https://www.eqs-news.com/de/news/corporate/defama-mit-30-ffo…

DEFAMA mit 30% FFO-Anstieg nach neun Monaten

Keinesfalls würde er irgendwelche adjusted EBITDA Zahlen angeben, er würde sich höchstens auf Twitter darüber lustig machen, aber das Wachstum beim FFO anzugeben, damit hat er keine Probleme, obwohl diese Zahl komplett irrelevant und nicht weniger irreführend ist, da er die Aktienanzahl steigert.

Die einzig relevante Zahl (FFO/Aktie) kann man sich dann selbst ausrechnen, im konkreten Fall wäre es 0,96/0,83=15,6%, also die Hälfte, die im Titel steht.

Also er muss nur schauen, dass er neue Aktien zu möglichst hohen Kursen ausgeben kann. Dann kann er auch Wachstum bei FFO/Aktie darstellen.

Erstaunlich fand ich auch, dass er offenbar relativ früh angefangen hat, nämlich 2015, Dividenden an sich und natürlich auch an die Mitaktionäre auszuschütten.

https://www.eqs-news.com/de/news/corporate/defama-steigert-n…

Was soll bitte der Sinn sein, Geld in Form von Dividenden aus dem Unternehmen rauszunehmen und anschließend Gelder wieder bei Investoren im Rahmen von Kapitalerhöhungen einzusammeln?

Also eine rein "mediale Pflege" oder Marketing.

Ihm hilft es wohl auch, Cash aus dem Unternehmen zu entnehmen. Damit kann man auch wieder "gezielt Aktienkäufe" machen, um den Glauben an das Unternehmen zu demonstrieren.

Bemerkenswert fand ich auch, dass er relativ früh ein großes Stück 'umplatziert' hat, über 3 Millionen EUR hat er eingenommen.

https://www.eqs-news.com/de/news/directors-dealings/dgap-dd-…

Also jetzt weißt du, warum er so viel Zeit auf twitter verbringt

Es kommt nicht von irgend woher, wenn jemand auf Kununu schreibt: Twitter ist wichtiger als der Alltag....

Es kommt nicht von irgend woher, wenn jemand auf Kununu schreibt: Twitter ist wichtiger als der Alltag....

Es kommt auf die Details an

@K1K1>> Das Posting bringt die Argumentation auf den Punkt und hat mehr als einen Daumen hoch verdient!

Danke.

@babbelino

>> Warum sollte ich mir Defama schlechtreden?

Keine Ahnung. Fakt ist, dass Du es immer und immer wieder tust. Du pickst Dir meistens kleine Details heraus oder postulierst für die DeFaMa kaum relevante Annahmen und versuchst die auf die gesamte DeFaMa zu verallgemeinern, um damit die DeFaMa, die Objekte oder das Geschäftsmodell in einem möglichst schlechten Licht erscheinen zu lassen. Genau das hast Du auch jetzt wieder getan, wenn Du Dir mit Puderbach und Brand Erbisdorf zwei kleinere Objekte (von 63) heraussuchst und damit belegen willst, dass ein ganzes Portfolio nichts taugt. Das ist doch keine sinnvolle Analyse. Das ist schlechtreden.

>> Ich kenne leider den Erwerbspreis in Pasewalk nicht

6 Mio. Euro (siehe: https://www.eqs-news.com/de/company/defama-deutsche-fachmark…

Jetzt fängst Du wieder an, über Gutachterwerte zu diskutieren. Auch das haben wir hier schon mehrmals durchgekaut. Irgendwelcher von Dir angenommener Abschreibungsbedarf auf irgendwelche Gutachterwerte ist irrelevant so lange die DeFaMa die Liquidität hat, ihre Verbindlichkeiten zu bedienen. Denn die DeFaMa muss bei ihren Krediten keine Covernants einhalten.

>> Ich sehe nur am Beispiel Puderbach, der in einem vollvermieteten Zustand übernommen wurde und

>> jetzt als herabgewirtschaftet einzustufen ist.

Woher weißt Du das? Weil das Objekt einen Leerstand aufweist? Ich habe unten eine Liste aller Objekte eingefügt, auf der deutlich wird, dass es mal immer wieder Objekte gibt, wo die temporär die Mieten zurückgehen. Aber nach ein, zwei Jahren gibt sich das meistens und die Erlöse gehen wieder hoch.

Teilweise ist die DeFaMa auch auf Leerstand angewiesen, um z.B. Mietern Flächen anbieten zu können, die sich vergrößern wollen. Gerade bei den Lebensmittelhändlern ist das immer wieder ein Thema. Aber nur sehr selten laufen die Mietverträge in einem Objekt alle gleich. Und oft liegen die Flächen auch nicht direkt nebeneinander. D.h. wenn ein Mieter größeren Flächenbedarf hat und die Mietverträge kleinerer Mieter erst nach und nach auslaufen, dann hat man eben eine Weile (steigenden) Leerstand. So wie in Sonnefeld, wo man steigenden Leerstand hatte, dann den Norma vergrößert und dann das Objekt mit gutem Gewinn verkauft hat.

In Puderbach lief es anders, wie Herr Schrade mir auf Nachfrage erklärt hat. Der Voreigentümer hatte da noch eine Weile eine Fläche genutzt. Aber es war von Anfang an klar, dass der rausgehen würde. Nicht absehbar war der Herzinfarkt und die anschließende Insolvenz des Fleischers und der Auszug des Bäckers. Jetzt kann man die Flächen zusammenfassen und einem größeren Mieter anbieten. Herr Schrade ist zuversichtlich, dass das Puderbach in spätestens zwei Jahren wieder voll vermietet ist.

Es gibt auch Objekte wo die DeFaMa einen Auszug schon beim Kauf eingepreist hat. Wenn der Kaufpreis eines Objektes besonders günstig ist, dann sollte der kundige Investor in Betracht ziehen, dass die Mieterlöse wegen dem Auszug eines Mieters vielleicht sinken werden. Das war z.B. bei Merseburg der Fall. Trotzdem war es ein gutes Geschäft, weil der Kaufpreis i.H.v. 1.030.000 Euro selbst mit der heutigen geringeren Miete (122.000 €) sehr günstig war und man zusätzlich 4 Jahre lang eine deutliche Überrendite erzielt hat. Und manchmal hat man auch Glück und der Mieter verlängert widererwarten doch.

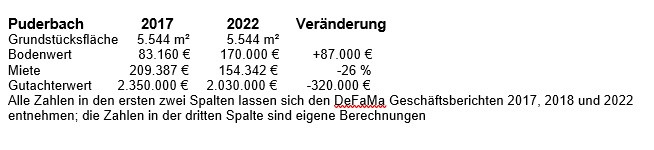

>> Der gutachterliche Wert des Objekts ging von 2017 von 2,35 Mio. auf nunmehr 2,03 Mio. um 14%

>> zurück. Obwohl die operative Entwicklung des Objekts als katastrophal zu beurteilen ist, hat der

>> gutachterliche Wert nur um 14% nachgegeben. Woran könnte das gelegen haben? Richtig, an dem

>> von Dir so gerne nicht betrachteten Bodenrichtwert, der sich Betrachtungszeitraum von 15 Euro auf

>> 30 Euro verdoppelt hat. Von daher kann ich Deine Kritik am Bodenrichtwert nicht verstehen. In

>> diesem Fall hat die günstige Entwicklung desselben eine viel stärkere Abwertung verhindert.

Ich weiß nicht genau, wie die Gutachter rechnen und hätte auch noch zwei andere Erklärungsansätze.

Aber schauen wir uns zuerst mal Deine Logik an. Denn rein von der Mathematik her, kann ich Deine Argumentation nicht nachvollziehen. Hier erstmal die Zahlen, um die es geht:

Fest steht, dass die Mieterlöse in Puderbach (temporär) um 26 % gefallen sind. Wenn ich Deine Argumentation richtig verstehe, hätte dementsprechend auch der Gutachterwert um mindestens 26 % fallen müssen. Also von 2.350.000 € auf 1.730.000 €. Das wäre ein Rückgang von 620.000 Euro gewesen. Stattdessen ist der Gutachterwert nur um 320.000 Euro gefallen. D.h. irgendein Faktor oder mehrere Faktoren haben den Rückgang um weitere 300.000 Euro (620.000 - 320.000 €) verhindert. Und Deine Erklärung ist, dass ein Anstieg des Bodenrichtwerts um 87.000 Euro eine Abwertung um weitere 300.000 Euro kompensiert hat? Das finde ich nicht schlüssig. Da bleiben dann ja immer noch 213.000 Euro Rückgang, die durch andere Faktoren zu erklären wären.

Ich glaube der geringere Rückgang des Gutachterwertes hängt vor allem damit zusammen, dass Gutachter meistens nicht mit den tatsächlichen Erlösen eines Objektes rechnen, sondern mit Marktmieten. D.h. die Gutachter treffen Annahmen, welche allgemein übliche Marktmiete mit dem Objekt erzielt werden kann, wenn es voll vermietet ist. Und auf diesen Betrag nehmen dann noch Zuschläge (z.B. wenn die aktuelle Miete über der Marktmiete liegt) oder Abschläge (z.B. für die angenommene Dauer des Leerstands oder Revitalisierungskosten) vor. Und so kann man auf erstaunlich hohe Gutachterwerte kommen, selbst wenn das Objekt komplett leer steht. Und das könnte auch hier erklären, dass der Gutachterwert weniger gefallen ist, als die Mieterlöse. Weil der Gutachter den potenziellen Mietertrag der Leerfläche in seiner Bewertung berücksichtigt und deshalb mit einer höheren Miete als der derzeitigen IST-Miete rechnet. Und wenn das Objekt in ein, zwei Jahren wieder voll vermietet ist, wird er auch recht behalten.

Oder vielleicht hat die DeFaMa dem Gutachter auch schlicht und einfach nachgewiesen, dass bereits ein neuer Mietvertrag für die Leerflächen existiert oder in Aussicht ist. Who knows?

>> Ein Objekt mit diesen Leistungskennziffern ist aktuell de facto unverkäuflich.

Woher weißt Du das? Bleicherode hatte auch rückläufige Mieterträge und einen Leerstand von 12 %. Das hat einen Käufer nicht davon abgehalten, es der DeFaMa zum Doppelten des Preises abzukaufen, den die DeFaMa dafür bezahlt hat.

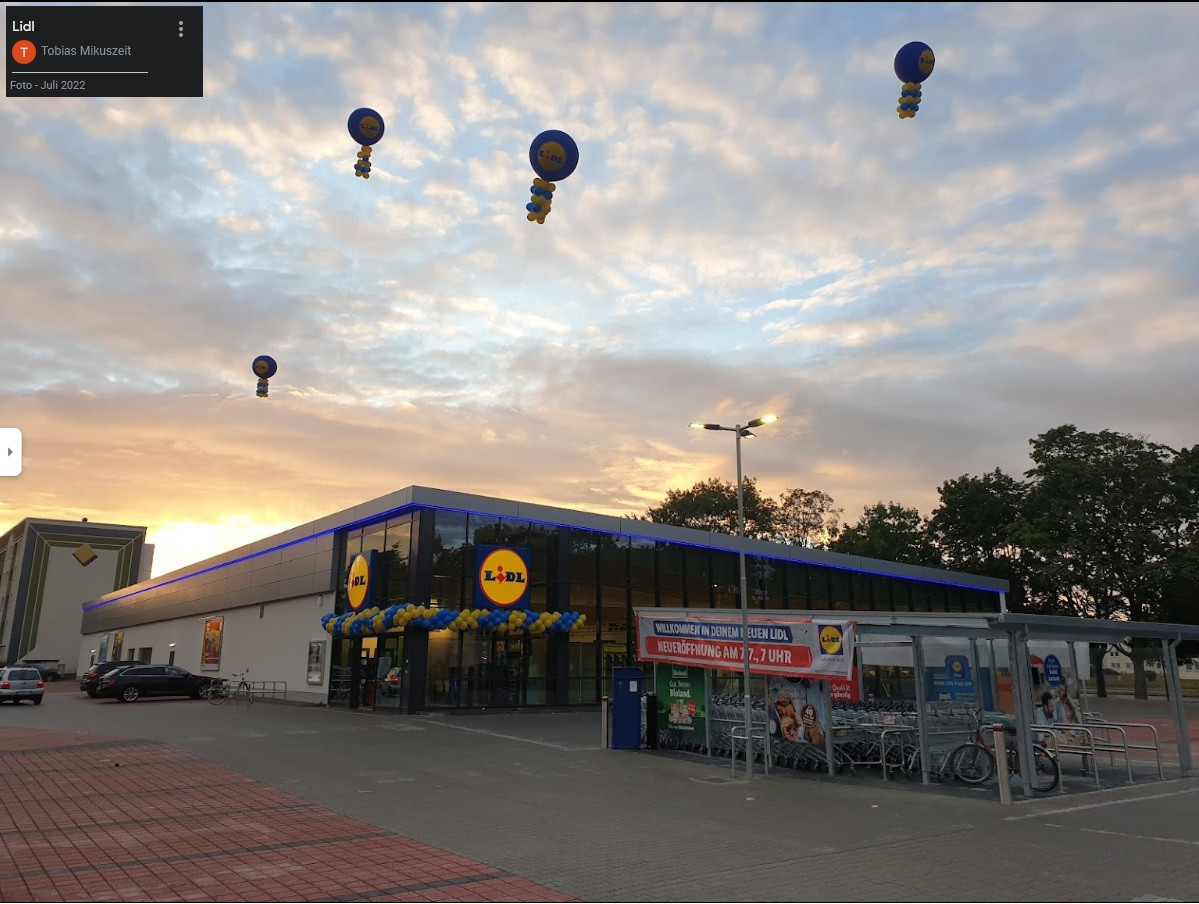

Und die FCR hatte mal ein Objekt, wo nach und nach alle Mieter ausgezogen sind bis das Objekt komplett leer stand. Da würde man ja vermuten, dass es ein Totalausfall ist. Aber das war mitnichten der Fall. Lidl hat das Objekt gekauft, abgerissen und einen neuen Lidl drauf gebaut. Die FCR konnte dieses Objekt für 1,1 Mio. Euro verkaufen – für ein Grundstück auf dem auch noch ein zweistöckiges Gebäude stand, dass von Lidl komplett abgerissen wurde, um den Neubau drauf zu stellen.

Warum war Lidl dieses Grundstück soviel wert? Du kannst ja mal schauen, ob der Bodenrichtwert dort deutlich über 343 Euro/m² lag ([1,1 Mio. € + Abrisskosten] : 3.200 m² Grundstücksfläche). Denn Deiner Meinung nach wäre das ja alles gewesen, was die FCR dort hätte erlösen dürfen.

Woher kommt dann der Mehrerlös? Ich denke er kommt aus der Lage des Objekts und der Tatsache, dass man dort Einzelhandel betreiben darf. Und wenn Du schon dabei bist, schaue Dir doch auch mal die Demografie des Ortes an und wie viel Leerstand der Ort hat. Das war alles nicht doll. Aber das hat alles nichts zu sagen, wenn die Lage stimmt. Das Objekt liegt übrigens in Schwedt, in der Rosa-Luxemburg-Str. 42a, 16303 Schwedt. Ich füge ans Ende des Beitrags mal ein paar Fotos ein. Bei Google ist heute im Luftbild noch das alte Objekt zu sehen. Bei den Fotos schon das neu gebaute Objekt.

>> Wenn es nach der Argumentation einiger Boardteilnehmer hier geht, hätte das ja gar nicht passieren

>> dürfen. In deren Narrativ besetzt Defama ja gerade in den kleinen Destinationen immer den

>> attraktivsten Platz mit der Folge, dass sich dort eine Art natürliches Monopol bildet. Stimmt leider

>> nicht.

Ich bin mir sicher, dass in Deinem Depot alle Positionen zu jeder Zeit im Plus sind und Du nie auch nur einen Looser im Depot hast. Nicht mal temporär. ;-)

Mein Eindruck ist, dass die DeFaMa die Objekte gut auswählt. Aber Handel ist Wandel. Und Wettbewerbsvorteile sind nicht in Stein gemeißelt. Die können sich auch ändern. Und dann muss die DeFaMa reagieren. Das tut doch jeder normale Investor auch. Oder sieht Dein Depot heute noch genau so aus, wie vor 10 Jahren?

Aber - da gebe ich Dir Recht - das kostet Geld. Ich glaube, dass hatte Herr Schrade am Anfang so auch nicht auf dem Radar. Das hat sich aber mit dem Eintritt von Herrn Stich in das Unternehmen geändert. Seit dem arbeitet die DeFaMa viel intensiver an den Objekten und nimmt entsprechende Investitionen vor. Dadurch hat sich das Ertragsprofil aus meiner Sicht im Laufe der Zeit auch geändert. Es ist geringer aber dafür nachhaltiger geworden.

Um Dir die Mühe zu ersparen selbst alle Zahlen zusammensuchen zu müssen, stelle ich hier meine Übersicht ein. Da kann jeder schauen, wie sich die Mieterlöse der Objekte entwickelt haben. Wenn ich mir die Tabelle so ansehe, dann hat die DeFaMa die Veränderungen bisher doch ganz gut gemeistert. Unterm Strich steigen die Mieteinnahmen und ich finde es bemerkenswert, dass die DeFaMa bisher keinen einzigen Totalausfall hatte. Das sieht bei manchem Wettbewerber ganz anders aus.

Weil Du nach Brand Erbisdorf gefragt hattest, habe ich Herrn Schrade danach auch gleich noch gefragt. Das war wirklich sehr interessant, denn in Brand Erbisdorf hat die DeFaMa das einzige Fachmarktzentrum. Alle anderen Standorte sind nur Single Tenant Standorte.

Beim Kauf waren in dem Objekt Aldi, Deichmann und Kik. Deichmann ist schon vor einiger Zeit raus. Bezüglich dieser Fläche ist die DeFaMa in Verhandlungen. Herr Schrade ist zuversichtlich, dass die Fläche in absehbarer Zeit wieder vermietet ist.

Aldi ist auch aus- und ein paar Häuser weiter gezogen. Aber den Mietvertrag bei der DeFaMa hat Aldi behalten und zahlt auch weiter Miete. Die Fläche hat Aldi jetzt an Tedi untervermietet. Herr Schrade vermutet, dass sie auf diese Weise verhindern wollen, dass die DeFaMa die Fläche an einen anderen Lebensmittler vermietet, denn die würden gerne an den Standort ziehen.

>> We will see.

Excatly.

FOTOS von Schwedt

22.04.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

28.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.02.24 · 4investors · DEFAMA Deutsche Fachmarkt |

14.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

29.01.24 · 4investors · DEFAMA Deutsche Fachmarkt |

29.01.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

16.01.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

22.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

22.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |