Diese Aktie ist letztes Jahr stark gestiegen, dann gefallen, warum? - 500 Beiträge pro Seite

eröffnet am 11.01.17 19:12:17 von

neuester Beitrag 05.05.20 18:58:09 von

neuester Beitrag 05.05.20 18:58:09 von

Beiträge: 421

ID: 1.244.635

ID: 1.244.635

Aufrufe heute: 2

Gesamt: 30.351

Gesamt: 30.351

Aktive User: 0

ISIN: US7370101088 · WKN: A1T9FK

18,010

USD

+0,14 %

+0,025 USD

Letzter Kurs 02.07.20 NYSE

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | +48,57 | |

| 50,80 | +40,72 | |

| 0,5400 | +38,46 | |

| 83,03 | +28,20 | |

| 21,440 | +23,56 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4500 | -20,98 | |

| 5,0000 | -26,36 | |

| 28,18 | -32,62 | |

| 0,5660 | -40,42 | |

| 2,8100 | -48,72 |

Wer hat diese Aktie beobachtet, hat ein interessantes Produkt in der Entwicklung. Blutverdünner sollen wieder gestoppt werden.

Wer hat diese Aktie beobachtet, hat ein interessantes Produkt in der Entwicklung. Blutverdünner sollen wieder gestoppt werden.

Antwort auf Beitrag Nr.: 54.062.467 von geldspender am 11.01.17 19:12:17Das Unternehmen erwirtschaftet einfach keine Gewinne.

https://wertpapiere.ing-diba.de/DE/Showpage.aspx?pageID=25&I…

https://wertpapiere.ing-diba.de/DE/Showpage.aspx?pageID=25&I…

Wenig los hier. Dabei ist es durchaus eine vielversprechende Biotech-Firma

Citigroup Inc Reiterates $51.00 Price Target for Portola Pharmaceuticals IncAktueller Kurs $ 38.98 an der Nasdaq.

Siehe dazu: https://transcriptdaily.com/2017/04/24/citigroup-inc-reitera…

Diese Aktie könnte ein Knaller werden! Gastautor: Robert Sasse | 21.03.2017, 17:31 | 130 | 0 | 0 Das kleine Biotech-Unternehmen hat eine aussichtsreiche Produkt-Pipeline. Als Shooting-Star könnte sich ein Gegenmittel entwickeln, das in kurzer Zeit gegen Blutverdünner eingesetzt werden kann. Bisher war es so, dass Patienten, die Gerinnungshemmer nehmen müssen, vor Operationen auf dieses Mittel verzichten müssen und bei Verletzungen, etwa bei einem Unfall, konnten bei diesen Patienten vielfach die Blutungen nicht gestoppt werden. Portola hat einen Wirkstoff entwickelt, der innerhalb von wenigen Minuten die Blutverdünnung stoppen kann und damit eine Gerinnung wieder möglich ist. Die US-Gesundheitsbehörde FDA hat den Wirkstoff auf den Status „bahnbrechende Therapie“ gesetzt, was eine schnellere Zulassung ermöglicht. Die Kursgewinne der vorigen Woche waren wegen einer Präsentation des Wirkstoffs vor Fachpublikum entstanden und danach gab es eine kleine Konsolidierung. Wir denken, dass die Aktie noch viel Potenzial hat.

Portola Pharmaceuticals: Diese Aktie könnte ein Knaller werden! | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9420297-portola-ph…

Portola Pharmaceuticals: Diese Aktie könnte ein Knaller werden! | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9420297-portola-ph…

Könnte ein Blockbuster werden

Es gibt immer mehr Menschen die im höheren Alter Blutverdünner (z. B. Marcumar) bekommen, da sich ihre Arterien verengt oder verkalkt haben. Eine mittlere oder größere Wunde nach einem Unfall kann lebensgefährlich sein, da sie drohen ohne sofortige Behandlung zu verbluten.Diesen Menschen wäre sehr geholfen, wenn sie ein Medikament mit sich tragen führen könnten, dass in Minutenschnelle anschlägt und die normale Konsistenz des Blutes wieder herstellt --- und sich damit die Wunde schneller schließt.

Nicht umsonst hat das FDA mit der Änderung des Status die Priorität bei der weiteren Forschung und Tests beschleunigt. Jetzt muss es aber trotzdem durch alle Phasen laufen, das kann noch etwas dauern. Doch der frühe Vogel fängt den Wurm --- wenn es denn einen gibt.

Trading Spotlight

Follow

Portola Pharmaceuticals, Inc. Common Stock Real Time Stock Quotes

$40.00

*

1.2276

3.17%

Read more: http://www.nasdaq.com/symbol/ptla/real-time#ixzz4fSiCvVWY

Portola Pharmaceuticals, Inc. Common Stock Real Time Stock Quotes

$40.00

*

1.2276

3.17%

Read more: http://www.nasdaq.com/symbol/ptla/real-time#ixzz4fSiCvVWY

Sehr gute Nachrichten. Kein Wunder, dass die Aktie weit über 10 % zulegt!

Auszug aus: http://investors.portola.com/phoenix.zhtml?c=198136&p=irol-n…“During the first quarter of 2017 we continued to focus on regulatory activities for betrixaban and AndexXa™. Our goal is to gain approval for both products this year in the United States and in 2018 in the European Union,” said Bill Lis, chief executive officer of Portola. “Both are highly anticipated by the medical community because they are potentially life-saving medicines in indications where currently there are no approved therapies.”

First Quarter 2017 Financial Results

Collaboration and license revenue earned under Portola's collaboration and license agreements with Bristol-Myers Squibb Company and Pfizer, Bayer Pharma and Janssen Pharmaceuticals and Daiichi Sankyo was $5.1 million for the first quarter of 2017 compared with $8.3 million for the first quarter of 2016.

Total operating expenses for the first quarter of 2017 were $45.7 million, compared with $73.6 million for the same period in 2016. Total operating expenses for the first quarter of 2017 included $9.0 million in stock-based compensation expense, compared with $7.1 million for the same period in 2016.

Research and development expenses were $30.6 million for the first quarter of 2017, compared with $58.8 million for the first quarter of 2016. The decrease in R&D expenses was largely attributable to the termination of manufacturing activities on the 6x2000 liter, or Line C, manufacturing process in the third quarter of 2016, and decreased program costs related to betrixaban and cerdulatinib.

Selling, general and administrative expenses for the first quarter of 2017 were $15.0 million, compared with $14.8 million for the same period in 2016. For the first quarter of 2017, Portola reported a net loss of $41.7 million, or $0.74 net loss per share, compared with a net loss of $65.0 million, or $1.15 net loss per share, for the same period in 2016. Shares used to compute net loss per share attributable to common stockholders were 56.7 million for the first quarter of 2017, compared with 56.4 million for the same period in 2016.

Stock.

Diese red-hot Biotech bietet Investoren mehrere Aufnahmen auf Ziel

Brian Feroldi (Portola Pharmaceuticals): Portola Pharmaceuticals ist einer der leistungsstärksten Biotech-Aktien von 2017. Die Anteile haben seit Jahresbeginn mehr als 70% gewonnen, da die Investorenaufregung über die beiden Bleiverbindungen des Unternehmens weiter baut. Mit zwei großen Katalysatoren am Horizont konnte ich leicht sehen, wie die Freudefahrt von hier aus weiterging.

Die erste Veranstaltung für Aktionäre freuen sich auf die bevorstehende FDA Urteil über seine Faktor Xa Antikoagulans betrixaban. Dieses Medikament ist entworfen, um zu verhindern, dass Blutgerinnsel bei at-Risk-Patienten entstehen. Während es eine gewisse Konkurrenz im antikoagulierenden Raum gibt, verspricht betrixaban die erste verlängerte Durations-Droge, die sowohl im Krankenhaus als auch zu Hause eingesetzt werden kann. Dieser Vorteil ist ein großer Grund, warum das Management glaubt, dass sein insgesamt adressierbarer Markt 3 Milliarden Dollar übersteigt. Wenn die FDA diesem Medikament die Daumen nach oben am 24. Juni gibt, dann könnte Portolas Lager steigen.

Als nächstes ist Portola auch bereit, seine antikoagulans Umkehr Agent AndexXa wieder auf die FDA später in diesem Quartal. Dieses Medikament ist entworfen, um den Wirkungen von mehreren Antikoagulantien der nächsten Generation entgegenzuwirken, die derzeit auf dem Markt sind, falls ein Patient ein unkontrollierbares Blutungsereignis hat. Die Nachfrage nach diesem Medikament wird erwartet, dass stark sein direkt aus dem Tor, so dass es wieder in Regulierungsbehörden Hände für die Überprüfung wird ein großer Gewinn für die Aktionäre.

Diese red-hot Biotech bietet Investoren mehrere Aufnahmen auf Ziel

Brian Feroldi (Portola Pharmaceuticals): Portola Pharmaceuticals ist einer der leistungsstärksten Biotech-Aktien von 2017. Die Anteile haben seit Jahresbeginn mehr als 70% gewonnen, da die Investorenaufregung über die beiden Bleiverbindungen des Unternehmens weiter baut. Mit zwei großen Katalysatoren am Horizont konnte ich leicht sehen, wie die Freudefahrt von hier aus weiterging.

Die erste Veranstaltung für Aktionäre freuen sich auf die bevorstehende FDA Urteil über seine Faktor Xa Antikoagulans betrixaban. Dieses Medikament ist entworfen, um zu verhindern, dass Blutgerinnsel bei at-Risk-Patienten entstehen. Während es eine gewisse Konkurrenz im antikoagulierenden Raum gibt, verspricht betrixaban die erste verlängerte Durations-Droge, die sowohl im Krankenhaus als auch zu Hause eingesetzt werden kann. Dieser Vorteil ist ein großer Grund, warum das Management glaubt, dass sein insgesamt adressierbarer Markt 3 Milliarden Dollar übersteigt. Wenn die FDA diesem Medikament die Daumen nach oben am 24. Juni gibt, dann könnte Portolas Lager steigen.

Als nächstes ist Portola auch bereit, seine antikoagulans Umkehr Agent AndexXa wieder auf die FDA später in diesem Quartal. Dieses Medikament ist entworfen, um den Wirkungen von mehreren Antikoagulantien der nächsten Generation entgegenzuwirken, die derzeit auf dem Markt sind, falls ein Patient ein unkontrollierbares Blutungsereignis hat. Die Nachfrage nach diesem Medikament wird erwartet, dass stark sein direkt aus dem Tor, so dass es wieder in Regulierungsbehörden Hände für die Überprüfung wird ein großer Gewinn für die Aktionäre.

hi,

ziemlich wenig los hier. Keiner mehr investiert?

Kap. Erhöhung ist durch u wir dürften wieder Richtung 65 USD laufen die nächsten Tage.

Entscheidung FdA wegen AndexXa dürfte im 1. Quartal 18 kommen und ggf. für nen erneuten mega Schub sorgen.

Denke dann wirds hier auch ne Übernahme geben. Big Pharma braucht das Gegenmittel für seine Blutverdünner im Notfall. Da geht kein Weg an Portola vorbei.

Gruss

K.

ziemlich wenig los hier. Keiner mehr investiert?

Kap. Erhöhung ist durch u wir dürften wieder Richtung 65 USD laufen die nächsten Tage.

Entscheidung FdA wegen AndexXa dürfte im 1. Quartal 18 kommen und ggf. für nen erneuten mega Schub sorgen.

Denke dann wirds hier auch ne Übernahme geben. Big Pharma braucht das Gegenmittel für seine Blutverdünner im Notfall. Da geht kein Weg an Portola vorbei.

Gruss

K.

Antwort auf Beitrag Nr.: 55.769.790 von kingstontown am 18.09.17 17:57:49

Schockwellen...

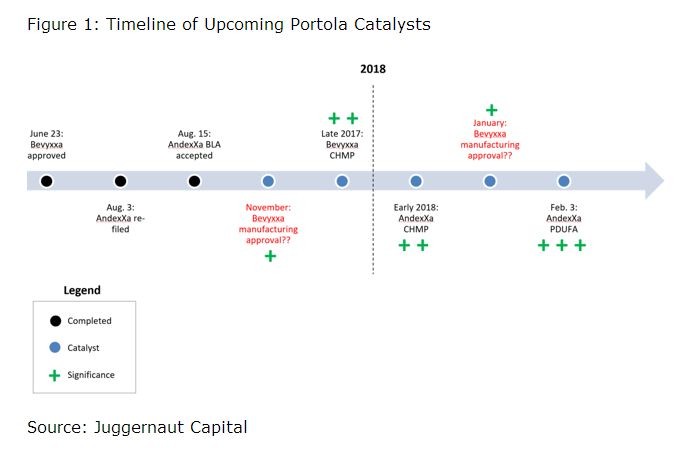

Ich denke, eine Reihe Investierter stehen immer noch unter Schock über die aktuelle Kursentwicklung. Dabei stehen einige wichtige Events an: bis Ende November wird eine Entscheidung der FDA zu einem modifizierten Herstellungsverfahren bei Bevyxxa erwartet. Wenn diese kommt, wird Portola nach eigenen Angaben SOFORT mit einer deutlichen Produktionssteigerung reagieren. Dies wird schon relativ schnell Umsatz generieren und sollte den Aktienkurs dieses kommenden Blockbusters schon mal merklich steigen lassen. Anfang Februar 2018 steht die von vielen Experten erwartete und von zahllosen Patienten ersehnte Zulassung von AndexXa an. Wenn die kommt, hat der Kurs ohnehin nur noch eine Richtung nach Norden. Da der Pharma- und Biotech-Sektor in den USA gerade mal wieder eine ungemütliche Börsenentwicklung durchmacht, sind die derzeitigen Portola-Kurse meines Erachtens sehr günstig für einen Wiedereinstieg oder eine Aufstockung. Wendepunkt?

Die Bodenbildung könnte vollzogen sein. Die bullishe Stimmung steigt angesichts demnächst bevorstehender Events (siehe Grafik) und die Kaufempfehlungen für einen Einstieg oder Wiedereinstieg nehmen zu. Na denn, weiter so, nächste Zielmarke ca. 55 - 60 USD bis Jahresende und bei einer Zulassung von AnexXa Anfang Februar 2018 ca. 70 - 80 USD.

Institutionelle Anleger

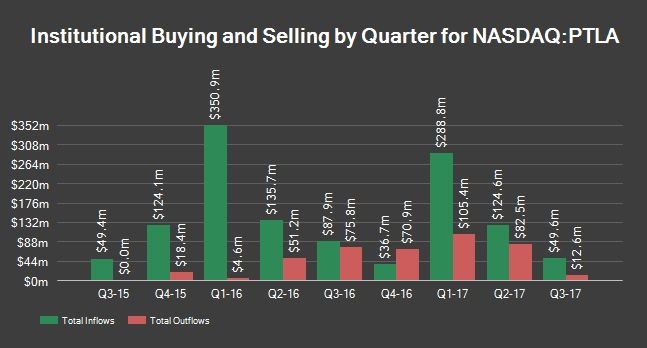

Die folgende Grafik von heute zeigt, dass von institutionellen Anlegern auch in "Flautephasen" konstant deutlich mehr Portola-Aktien gekauft als verkauft werden. https://www.dispatchtribunal.com/2017/11/20/portola-pharmace…

M.E. liegen diese Profi-Anlager mit dieser Strategie goldrichtig, erst recht bei den derzeitigen Schnäppchenpreisen. Bereits heute gehen Analysten von einer fairen Bewertung von rd. 70 USD aus. Danach wäre Portola schon jetzt drastisch unterbewertet.

Dampf unter dem Deckel...

Bei Portola rücken einige ganz wichtige Events immer näher. Los geht es aktuell mit dem Jahreskongress der Hämatologen in Altlanta/USA vom 9 .- 12. Dezember. Dort wird Portola vertreten sein und neue Ergebnissen zu allen seinen Spitzenentwicklungen wie AndexXa und Betrixaban vorstellen. Wenn die Ergebnisse - was man durchaus erwarten kann - gut ankommen, dürfte davon auch der Aktienkurs profitieren. Wie es derzeit bei Portola im Kessel brodelt, zeigt eine Kaufempfehlung von Goldman Sachs von letzter Woche. Kurs um bis zu 8 % rauf, dann aber wegen schwacher US-Börse wieder abwärts. Aktuell sieht es danach aus, dass der Kurs auch von einer wieder etwas positiveren Stimmung im Biotech-/Pharma-Sektor der USA beflügelt wird. Meines Erachtens derzeit mit Blick auf die wichtigen FDA-Events spätestens Ende Januar / Anfang Februar 2018 noch immer ein klarer Kauf.

Antwort auf Beitrag Nr.: 56.395.501 von Marenostrum am 07.12.17 19:28:38

Leider ein Rückschlag....

Portola und die Zulassungsbehörden in USA und der EU sind schon ein ganz besonderes Thema. Gestern hat das EMA-Komitee (CHMP) entschieden, dass für das in den USA bereits zugelassene Medikament Bevyxxa (betrixaban) für die europäische Marktzulassung "weitere Informationen" benötigt werden. Portola meint zwar, die Fragen mit bestehenden Forschungsergebnissen beantworten zu können, dennoch wird sich die Vermarktung um mehrere Monate verzögern. Der Aktienkurs fällt daraufhin in den Bereich von um die 50 USD zurück. M.E. auf diesem Level ein klarer Kauf. Jetzt geht es los...

US-amerikanische Food and Drug Administration genehmigt Zulassungserweiterung für die kommerzielle Markteinführung des neuen oralen Antikoagulans von Portola Pharmaceuticals Bevyxxa® (bertrixaban)Bevyxxa verfügbar für Patienten im Januar 2018

Portola hat heute bekanntgegeben, dass die US-amerikanische Nahrungs- und Arzneimittelbehörde ( FDA ) die Zulassungserweiterung (PAS) für Bevyxxa® (berixaban) vorzeitig genehmigt hat. Dadurch wird die Freigabe und Verteilung dieses dringend benötigten Medikamentes ermöglicht. Das Unternehmen plant die kommerzielle Markteinführung schon zu einem frühen Zeitpunkt im Januar 2018 und wird am 9. Januar 2018 während der nächsten Investoren-Präsentation und des Webcasts ein Update bereitstellen.

"Wir freuen uns, Bevyxxa ab Januar 2018 für akut kranke Patienten mit hohem Risiko für venöse Thromboembolien verfügbar zu machen", sagte Bill Lis , Generaldirektor von Portola. VTEs führen in den USA jährlich zu etwa 100.000 Todesfällen bei akut kranken Patienten - und sie sind vermeidbar. Als erstes und einziges gerinnungshemmendes Medikament, das als Einzeldosis im Krankenhaus und nach der Entlassung für eine Behandlungsdauer von 35-42 Tagen zugelassen wird, hat Bevyxxa das Potenzial, die öffentliche Gesundheit in den USA und darüber hinaus maßgeblich zu beeinflussen."

Die US-Börse hat unmittelbar nach Bekanntwerden der Meldung mit einem kräftigen Kurssprung reagiert. Die nächsten wichtigen Events stehen schon für Anfang Februar 2018 an.

Antwort auf Beitrag Nr.: 56.497.235 von Marenostrum am 19.12.17 22:32:41ausgezeichnet,bevyxxa das erste blockbuster Medikament kann nun also in den USA vermarktet und verkauft werden,

jeder der schon mal über Wochen diese Thrombose Spritzen benutzen musste kann sich wohl vorstellen welches Potential dieses neue Medikament hat, man nimmt diese Tablette zukünftig einfach einmal täglich ein,

Anfang Februar dürfte dann ja das zweite Medikament zugelassen werden,

jeder der schon mal über Wochen diese Thrombose Spritzen benutzen musste kann sich wohl vorstellen welches Potential dieses neue Medikament hat, man nimmt diese Tablette zukünftig einfach einmal täglich ein,

Anfang Februar dürfte dann ja das zweite Medikament zugelassen werden,

Antwort auf Beitrag Nr.: 56.497.748 von trustone am 20.12.17 00:30:02Umso unverständlicher ist die Entscheidung des EMA-Ausschusses von vor wenigen Tagen (siehen meinen Beitrag vom 12.12.). Es bleibt aber zu hoffen, dass die Entscheidung aus den USA ein so deutliches Signal setzt, dass es jetzt auch in der EU schnell vorangeht.

Antwort auf Beitrag Nr.: 56.499.371 von Marenostrum am 20.12.17 09:04:08ach, das ist doch eher üblich dass die EMA da noch ein paar Zusätzliche Daten angefordert hat,

ich gehe fest davon aus dass beide Medikamente noch im ersten Halbjahr sowohl die US als auch EU Zulassung erlangen,

ich gehe fest davon aus dass beide Medikamente noch im ersten Halbjahr sowohl die US als auch EU Zulassung erlangen,

Vormerken: 9.1.2018

Portola hat heute im Anschluss an die vorgezogene positive Entscheidung der FDA zur Produktion und Vermarktung von Bevyxxa (betrixaban) die Angaben zur Investorenkonferenz am 9.1.2018 präzisiert. Dort wird nicht nur über den neuesten Stand zu Bevyxxa, sondern auch zu den weiteren Meilensteinprodukten andexanet alfa und cerdulatinib. Von besonderem Interesse werden dabei auch die neuesten Infos zu andexanet sein, da die Fachleute mit einer Zulassung dieses ungemein wichtigen Medikamentes durch die FDA für Anfang Februar 2018 rechnen. Es darf erwartet werden, dass auch die Ergebnisse der Konferenz am 9.1.2018, die im Webcast online mitverfolgt werden können, bei einer positiven Aufnahme an den Börsen den Aktienkurs - wie schon in den letzten Tagen - weiter deutlich beflügeln werden. Das neue Jahr beginnt also äußerst spannend für Portola und die Aktionäre.

Antwort auf Beitrag Nr.: 56.533.634 von Marenostrum am 22.12.17 20:46:12

Portola und die Zulassungsbehörden.... (Fortsetzung)

Leider muss ich meinen gestrigen Post um eine unerfreuliche Meldung ergänzen. Nachbörslich kam die Mitteilung, dass die FDA die Überprüfungsphase für die Erteilung der Zulassung für AndexXa um 90 Tage auf den 4. Mai 2018 verlängert hat, nachdem Portola ergänzende Studienergebnisse vorgelegt hat. Inhaltlich und fundamental hat sich damit nichts Entscheidendes geändert. Portola teilt vielmehr mit, dass man in enger Zusammenarbeit mit der FDA an Detailfragen wie z.B. der Anwendungsbeschreibung und den Auflagen nach Beginn der Vermarktung arbeite. Erwartungsgemäß war die Reaktion nach Börsenschluss zunächst einmal heftig negativ, wie immer bei solchen Verzögerungen. Man darf deshalb gespannt sein, wie sich der Aktienkurs an den nachweihnachtlichen Handelstagen kommende Woche und zu Beginn des neuen Jahres entwickelt. Auftrieb könnte es - wie berichtet - wieder nach dem Event am 9.1.2018 geben, wenn Portola seine Ankündigung bestätigt, unverzüglich mit dem Verkauf von Bevyxxa noch im Januar beginnen und damit baldige Umsätze generieren zu können. Dennoch: als Anleger braucht man bei diesem Unternehmen trotz seiner bahnbrechenden Entwicklungen schon starke Nerven.

Antwort auf Beitrag Nr.: 56.535.800 von Marenostrum am 23.12.17 10:28:28

ist die Frage ob das überhaupt so unerfreuliche Nachrichten sind,

auch das ist absolut üblich dass die Fristen da oft mal etwas verlängert werden,

spricht sogar eher dafür dass man hier alles ganz genau vorlegen und prüfen möchte um am Ende die Zulassung erteilen zu können,

wie gesagt,

Mio. Menschen nehmen mittlerweile weltweit diese neuen Blutverdünnungs Medikamente, und es gibt dafür aktuell aber noch kein "Gegenmittel",

sprich einen Wirkstoff der im Notfall (wenn z.b eine Not OP nötig ist oder nach einer Verletzung, innere Blutungen z.b) diese Blutverdünnung binnen Minuten umkehren kann,

andexxa kann genau dass, das haben die Studien eindrucksvoll gezeigt,

für ist nicht die Frage ob sondern nur wann da die Zulassung erfolgt,

das Mittel wird dann weltweit in den Klinken als "Gegenmittel" parat liegen,

bei bevyxxa war es ja ganz ähnlich, da gab es nun nochmals ein paar Verzögerungen und die finale Vermarktungsfreigabe sollte bis Februar erfolgen, nun bekam man die endgültige Freigabe schon Ende Dezember,

jeder der schon mal einen Gips oder länger Krankheits Bedingt im Bett verbringen musste kennt doch diese Lovenox Thrombose Spritzen die man sich täglich geben muss.........

zukünftig reicht dafür anstatt einer Spritze diese bevyxxa Tablette,

ich erwarte mir sehr schnell sehr hohe Umsätze für bevyxxa,

Zitat von Marenostrum: Leider muss ich meinen gestrigen Post um eine unerfreuliche Meldung ergänzen. Nachbörslich kam die Mitteilung, dass die FDA die Überprüfungsphase für die Erteilung der Zulassung für AndexXa um 90 Tage auf den 4. Mai 2018 verlängert hat, nachdem Portola ergänzende Studienergebnisse vorgelegt hat. Inhaltlich und fundamental hat sich damit nichts Entscheidendes geändert. Portola teilt vielmehr mit, dass man in enger Zusammenarbeit mit der FDA an Detailfragen wie z.B. der Anwendungsbeschreibung und den Auflagen nach Beginn der Vermarktung arbeite. Erwartungsgemäß war die Reaktion nach Börsenschluss zunächst einmal heftig negativ, wie immer bei solchen Verzögerungen. Man darf deshalb gespannt sein, wie sich der Aktienkurs an den nachweihnachtlichen Handelstagen kommende Woche und zu Beginn des neuen Jahres entwickelt. Auftrieb könnte es - wie berichtet - wieder nach dem Event am 9.1.2018 geben, wenn Portola seine Ankündigung bestätigt, unverzüglich mit dem Verkauf von Bevyxxa noch im Januar beginnen und damit baldige Umsätze generieren zu können. Dennoch: als Anleger braucht man bei diesem Unternehmen trotz seiner bahnbrechenden Entwicklungen schon starke Nerven.

ist die Frage ob das überhaupt so unerfreuliche Nachrichten sind,

auch das ist absolut üblich dass die Fristen da oft mal etwas verlängert werden,

spricht sogar eher dafür dass man hier alles ganz genau vorlegen und prüfen möchte um am Ende die Zulassung erteilen zu können,

wie gesagt,

Mio. Menschen nehmen mittlerweile weltweit diese neuen Blutverdünnungs Medikamente, und es gibt dafür aktuell aber noch kein "Gegenmittel",

sprich einen Wirkstoff der im Notfall (wenn z.b eine Not OP nötig ist oder nach einer Verletzung, innere Blutungen z.b) diese Blutverdünnung binnen Minuten umkehren kann,

andexxa kann genau dass, das haben die Studien eindrucksvoll gezeigt,

für ist nicht die Frage ob sondern nur wann da die Zulassung erfolgt,

das Mittel wird dann weltweit in den Klinken als "Gegenmittel" parat liegen,

bei bevyxxa war es ja ganz ähnlich, da gab es nun nochmals ein paar Verzögerungen und die finale Vermarktungsfreigabe sollte bis Februar erfolgen, nun bekam man die endgültige Freigabe schon Ende Dezember,

jeder der schon mal einen Gips oder länger Krankheits Bedingt im Bett verbringen musste kennt doch diese Lovenox Thrombose Spritzen die man sich täglich geben muss.........

zukünftig reicht dafür anstatt einer Spritze diese bevyxxa Tablette,

ich erwarte mir sehr schnell sehr hohe Umsätze für bevyxxa,

Antwort auf Beitrag Nr.: 56.544.355 von trustone am 26.12.17 13:34:42Danke für Ihr Statement, das ich teile. Aus der Sicht der Investoren (und natürlich der Patienten) stellt sich die Verzögerung allerdings schon als unerfreulich dar. Alle Experten in den USA haben mit einer AndexXa-Zulassung Anfang Februar gerechnet und sich darauf wirtschaftlich eingestellt. Ich diskutiere auch in den USA mit und dort wurde für den heute erwarteten und auch eingetretenen Crash die altbekannte Empfehlung "Buy the dip" ausgegeben. Habe auch ich befolgt und konnte zum Schnäppchenpreis aufstocken. Für mich bleibt aber der 9. Januar 2018 weiterhin ein wichtiger Termin. Die dortigen Aussagen des Managements von Portola werden den Aktienkurs im 1. Quartal 2018 sicherlich wesentlich beeinflussen. Außerdem wird in den USA bereits davon gesprochen, dass die FDA unter der neuen Leitung - und analog zu Bevyxxa - möglicherweise die 90 Tage Verlängerung bis in den Mai gar nicht ausnutzen und früher entscheiden könnte.

Antwort auf Beitrag Nr.: 56.545.513 von Marenostrum am 26.12.17 19:29:04die Analysten in den USA sehen das ganz ähnlich;

man geht weiterhin von einer Zulassung aus, ob nun im Februar oder eben Mai ist letztlich egal,

https://finance.yahoo.com/news/portola-pharma-shares-under-p…

und ja, ich denke es ist möglich dass dieser Termin im Mai nicht in Stein gemeißelt ist und es auch schon im März oder April eine Zulassung geben könnte sobald die neuen Daten ausgewertet sind,

interessant auch dass du in den US Foren mit liest, (auf yahoo? )

würde mich freuen wenn du uns hier auf dem laufenden hältst was die so schreiben,

ich sehe Portola als eine ziemlich einzigartige Chance aktuell im Pharma Bereich,

das erste Blockbuster Medikament wurde eben genehmigt, (EU Zulassung dürfte bald folgen)

das zweite sollte im Jahr 2018 sowohl in den USA und auch der EU genehmigt werden,

und mit diesen beiden Medikamenten am Markt wäre die Firma wohl locker auch das doppelte der aktuellen Bewertung wert,

und auch das Thema Übernahme sollte man hier durchaus hoch halten,

man geht weiterhin von einer Zulassung aus, ob nun im Februar oder eben Mai ist letztlich egal,

https://finance.yahoo.com/news/portola-pharma-shares-under-p…

und ja, ich denke es ist möglich dass dieser Termin im Mai nicht in Stein gemeißelt ist und es auch schon im März oder April eine Zulassung geben könnte sobald die neuen Daten ausgewertet sind,

interessant auch dass du in den US Foren mit liest, (auf yahoo? )

würde mich freuen wenn du uns hier auf dem laufenden hältst was die so schreiben,

ich sehe Portola als eine ziemlich einzigartige Chance aktuell im Pharma Bereich,

das erste Blockbuster Medikament wurde eben genehmigt, (EU Zulassung dürfte bald folgen)

das zweite sollte im Jahr 2018 sowohl in den USA und auch der EU genehmigt werden,

und mit diesen beiden Medikamenten am Markt wäre die Firma wohl locker auch das doppelte der aktuellen Bewertung wert,

und auch das Thema Übernahme sollte man hier durchaus hoch halten,

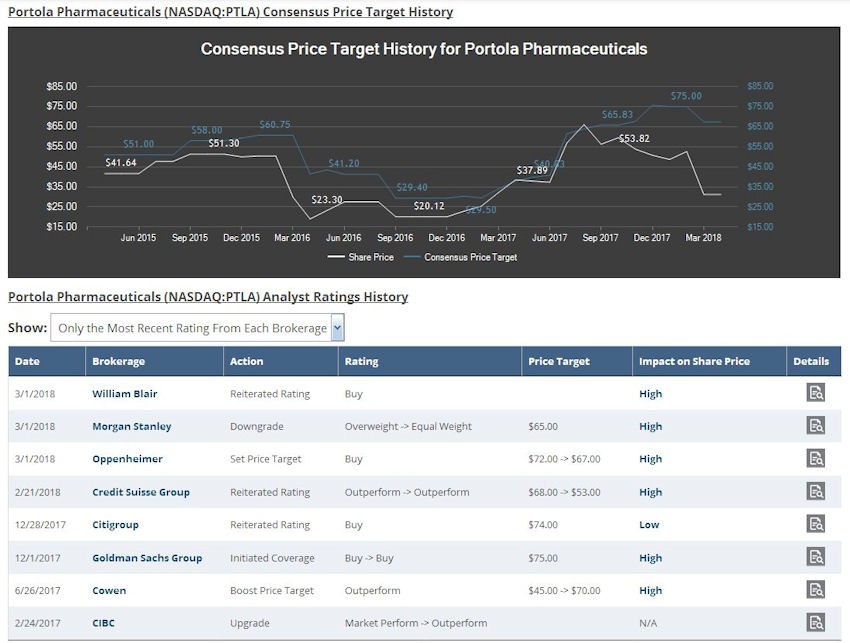

Oppenheimer und auch die Citigroup bestätigen klar Ihre Kaufempfehlung mit Kursziel 80 Dollar!

https://www.analystratings.com/articles/oppenheimer-keeps-a-…

https://www.analystratings.com/articles/oppenheimer-keeps-a-…

Antwort auf Beitrag Nr.: 56.569.972 von trustone am 29.12.17 18:36:49Kurze Info zur Ergänzung: Jay Olsen von Oppenheimer gehört in den USA wohl zu den ersten Analysten, die sich näher und seit einiger Zeit auch kontinuierlich mit Portola beschäftigen. Er nimmt z.B. auch an den Webcast-Konferenzen teil, die im Internet über die Portola-Seite mitgehört werden können. Ich teile seine Einschätzung, dass Portola die 80 USD erreichen wird und zwar bereits im kommenden Jahr, wenn jetzt nicht noch völlig unvorhersehbare Ereignisse dazwischen kommen. Portola wird m.E. in absehbarer Zeit auch die 100 USD knacken, wenn die Vermarktungen von Bevyxxa und AndexXa angelaufen sind und zählbare positive Verkaufszahlen auf dem Tisch liegen.

Interessant zum gegenwärtigen Stand ist für alle Investierten auch diese Analyse von gestern, die Portola als deutlich unterbewertet und die Aktie mit einem Wert von rd. 64 USD ausweist.

https://finance.yahoo.com/news/intrinsic-value-calculation-p…

Egal, was man von all diesen Analysen hält: auffällig ist, dass es an Portola besonders in den USA ein signifikant gestiegenes und durchweg positives Interesse gibt, das sich z.B. - für einen letzten Handelstag im Jahr eher ungewöhnlich - bislang auch im heutigen Kursverlauf abzeichnet.

Für das neue Jahr hoffe ich, dass uns nervige "Querschüsse" wie zuletzt erspart bleiben und der Kurs recht schnell wieder richtig und kontinuierlich Fahrt nach Norden aufnimmt. Wenn die FDA und die EMA (vor allem mit von mir erhofften zügigen Zulassungsentscheidungen) mitspielen, wird das auch passieren.

Interessant zum gegenwärtigen Stand ist für alle Investierten auch diese Analyse von gestern, die Portola als deutlich unterbewertet und die Aktie mit einem Wert von rd. 64 USD ausweist.

https://finance.yahoo.com/news/intrinsic-value-calculation-p…

Egal, was man von all diesen Analysen hält: auffällig ist, dass es an Portola besonders in den USA ein signifikant gestiegenes und durchweg positives Interesse gibt, das sich z.B. - für einen letzten Handelstag im Jahr eher ungewöhnlich - bislang auch im heutigen Kursverlauf abzeichnet.

Für das neue Jahr hoffe ich, dass uns nervige "Querschüsse" wie zuletzt erspart bleiben und der Kurs recht schnell wieder richtig und kontinuierlich Fahrt nach Norden aufnimmt. Wenn die FDA und die EMA (vor allem mit von mir erhofften zügigen Zulassungsentscheidungen) mitspielen, wird das auch passieren.

also ich habe mir heute den angekündigten webcast von portola angehört und direkt danach nochmals zugekauft, schöner Überblick wie die Vermarktung nun hochgefahren wird,

ich denke solche Chancen findet man selten am Markt,

für das eben zugelassene Medikament gegen die Thrombosen erwartet man ein Marktpotential von 3-4 Milliarden Dollar,

für das zweite das die nächsten Monate die Zulassung erhalten sollte ein Potential von über 2 Milliarden,

läuft die Vermarktung gut kann sich diese Aktie hier schon bald vedoppeln oder gar verdreifachen,

das sind zwei absolute blockbuster Medikamente,

https://event.webcasts.com/viewer/event.jsp?ei=1176417&tp_ke…

ich denke solche Chancen findet man selten am Markt,

für das eben zugelassene Medikament gegen die Thrombosen erwartet man ein Marktpotential von 3-4 Milliarden Dollar,

für das zweite das die nächsten Monate die Zulassung erhalten sollte ein Potential von über 2 Milliarden,

läuft die Vermarktung gut kann sich diese Aktie hier schon bald vedoppeln oder gar verdreifachen,

das sind zwei absolute blockbuster Medikamente,

https://event.webcasts.com/viewer/event.jsp?ei=1176417&tp_ke…

Antwort auf Beitrag Nr.: 56.666.120 von trustone am 09.01.18 20:08:13

Die schönste Chart war aber der heutige Aktienkurs. Ich gratuliere allen, die der Empfehlung gefolgt und bei ca. 47 - 48 USD (noch mal) eingestiegen sind. Spannend dürfte der morgige Handelstag werden. Werden die "Gewinnmitnehmer" die Oberhand behalten oder zieht der heute mächtig gestiegene Kurs weitere Investoren an?

Weiter so...

War den Tag über unterwegs und konnte den Webcast und die gelungene Präsentation erst jetzt verfolgen. Das hörte sich ja alles sehr gut an. Ich nehme daraus vor allem mit, dass Portola genügend Geld hat, die Vermarktungen selbst zu erledigen und das Angekündigte auch zügig umsetzt. Damit wird weiteres Geld generiert. Bevyxxa wird schon bald ein echter Renner und zum Blockbuster. Und wenn sich jetzt die Zulassungsbehörden und US und EU mal ein bisschen beeilen, ist Portola ohnehin nicht mehr zu halten.Die schönste Chart war aber der heutige Aktienkurs. Ich gratuliere allen, die der Empfehlung gefolgt und bei ca. 47 - 48 USD (noch mal) eingestiegen sind. Spannend dürfte der morgige Handelstag werden. Werden die "Gewinnmitnehmer" die Oberhand behalten oder zieht der heute mächtig gestiegene Kurs weitere Investoren an?

Pharma-Ausblick 2018

In einem Artikel zum Thema Neue Arzneistoffe 2018: Schwerpunkt Immunsystem wird am 11.1.2018 in der Pharmazeutischen Zeitung online auch AndeXxa von Portola herausgestellt. Auch dort geht man davon aus, dass es demnächst eine Zulassung geben wird.Der Artikel ist hier zu finden:

https://www.pharmazeutische-zeitung.de/index.php?id=73642

Portola-Ausblick 2018

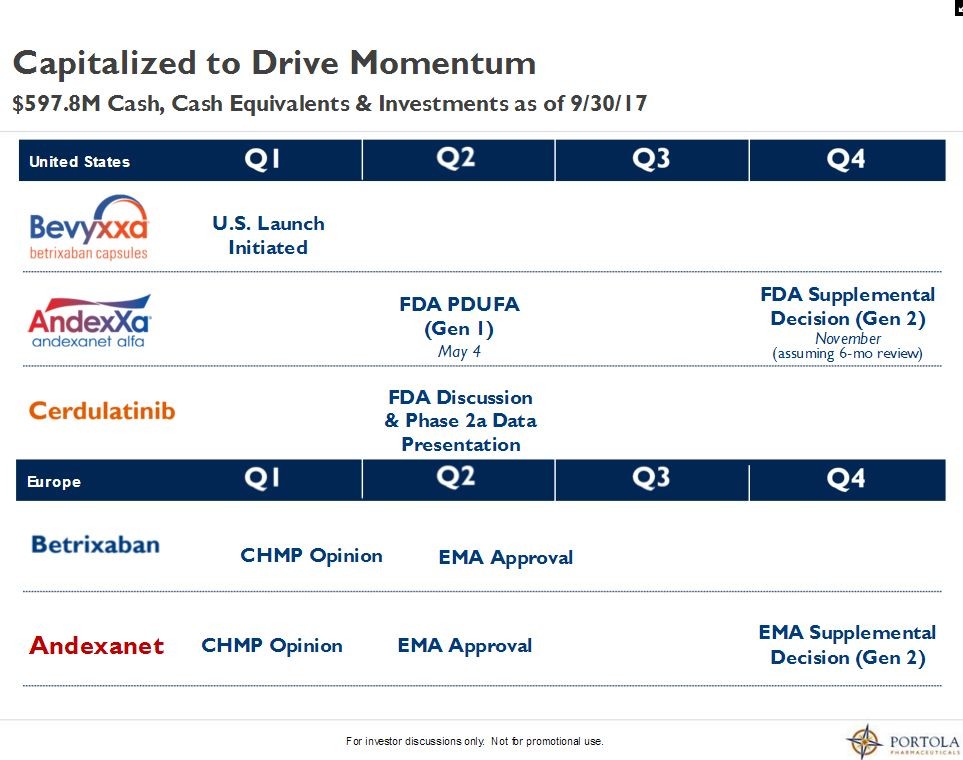

Chart aus der Präsentation auf der Analystenkonferenz am 9.1.2018:

Für die weiteren Schritte ist genügend Geld da. Aus dem USA hört man gerüchteweise, dass die FDA auch für AndeXxa vorzeitig (d.h. schon vor dem Termin Anfang Mai) zu einer Zulassungsentscheidung kommen könnte. Dringend benötigt wird das Medikament allemal.

Ich würd ganz gerne mal zur Ausgangsfrage im Eröffnungsposting des Threads zurückkommen.

Gibt es eigentlich nach vollziehbare Gründe für die Kurswellen der letzten Jahre, also Anstieg 2014/15, dann starker Fall Ende 2016 und 2016, und dann wieder Erholung ab 2017. Gab es dafür begleitende Nachrichten, die das Ganze erklären?

Ja, mir sind die fundamentalen Aussichten bekannt, aber mich interessiert die Abfolge der News, vielleicht auch parallel zum Kurs oder Kapitalerhöhungen, etc..

Lässt sich da der Kursverlauf nachträglich erklären?

Ich frag nur, um zukünftige Risiken besser einschätzen zu können.

Gibt es eigentlich nach vollziehbare Gründe für die Kurswellen der letzten Jahre, also Anstieg 2014/15, dann starker Fall Ende 2016 und 2016, und dann wieder Erholung ab 2017. Gab es dafür begleitende Nachrichten, die das Ganze erklären?

Ja, mir sind die fundamentalen Aussichten bekannt, aber mich interessiert die Abfolge der News, vielleicht auch parallel zum Kurs oder Kapitalerhöhungen, etc..

Lässt sich da der Kursverlauf nachträglich erklären?

Ich frag nur, um zukünftige Risiken besser einschätzen zu können.

Antwort auf Beitrag Nr.: 56.666.120 von trustone am 09.01.18 20:08:13wiener9

Kannst u mal vorrechnen wie du auf eine Ver2-3fachung des Kurses gekommen bist?

Welches Marktpotenzial hast du zugrunde gelegt? Das Potenzial, das der Vorstand optimistischerweise genannt hat?

Welches Margenpotenzial siehst du und warum?

Und welche Marktbewertung hälst du entsprechend der Margen dann für fair? KUV etc.

Und in welchem Zeitraum soll der Kurs sich verdoppeln? Und warum?

Ich will nur darauf hinaus ... ja, zwei potenzielle Blockbustermedikamente, aber man ist halt auch schon mit 3,4 Mrd $ kapitalisiert. Das heißt für mich, 3 Mrd € Umsatz in 3 Jahren bei 10% Marge ist ein Muss, um Kurspotenzial zu entwickeln. Und es dürfen keine Störfeuer von Politik oder Konkurrenzprodukten dazwischen kommen.

Kannst u mal vorrechnen wie du auf eine Ver2-3fachung des Kurses gekommen bist?

Welches Marktpotenzial hast du zugrunde gelegt? Das Potenzial, das der Vorstand optimistischerweise genannt hat?

Welches Margenpotenzial siehst du und warum?

Und welche Marktbewertung hälst du entsprechend der Margen dann für fair? KUV etc.

Und in welchem Zeitraum soll der Kurs sich verdoppeln? Und warum?

Ich will nur darauf hinaus ... ja, zwei potenzielle Blockbustermedikamente, aber man ist halt auch schon mit 3,4 Mrd $ kapitalisiert. Das heißt für mich, 3 Mrd € Umsatz in 3 Jahren bei 10% Marge ist ein Muss, um Kurspotenzial zu entwickeln. Und es dürfen keine Störfeuer von Politik oder Konkurrenzprodukten dazwischen kommen.

Antwort auf Beitrag Nr.: 56.719.203 von katjuscha-research am 15.01.18 14:26:40Hallo Katjuscha, bitte uns im Forum nicht überfordern. Alleine die Infos zu Portola der letzten 1,5 - 2 Jahre füllen bei mir zwei dicke Aktenordner. Für das nervenzehrende Auf und Ab gab und gibt es jeweils verschiedene Gründe. Für die heftigsten Ausschläge nach oben und unten hat jeweils die FDA gesorgt.

Noch eine kurze Anmerkung zum Thema Kursentwicklung: Wir sind hier bei einem Unternehmen aus dem Biotech-Sektor, das erst jetzt anfängt, Blockbuster-Medikamente zu vermarkten, die allseits als dringend erforderlich beurteilt werden. Da ist ein Blick auf die gegenwärtige Marktkapitalisierung sicherlich ganz interessant. Es fehlen aber eben noch gefestigte (Verkaufs-)Zahlen usw. Der Kurs wird sich m.E. gerade in diesem Jahr deshalb nach einer Bewertung der Marktchancen ausrichten. Da kann man sich sicherlich eine Menge "Störfeuer" ausdenken. Deshalb sind auch alle Investoren und Analysten in der gleichen Position: wir wissen nicht, was in den nächsten Jahren sein wird. Es sind lediglich Einschätzungen möglich. Meine ist: erhält AndXxa (erst recht, wenn vorzeitig) eine FDA-Zulassung und gelingt der Beginn der Vermarktung dann zeitig in diesem Jahr, rechne ich (auf der Basis von 48 USD) bis Jahresende nahezu mit einer Kursverdoppelung bis ca. 70 - 75, evtl. sogar 80 USD. Auch positive Entscheidungen der EMA in Europa würden mindestens zu einer Verfestigung dieser Kursprognose führen. Wie gesagt: nichts an der Börse ist sicher und dies ist lediglich meine persönliche Bewertung...

Noch eine kurze Anmerkung zum Thema Kursentwicklung: Wir sind hier bei einem Unternehmen aus dem Biotech-Sektor, das erst jetzt anfängt, Blockbuster-Medikamente zu vermarkten, die allseits als dringend erforderlich beurteilt werden. Da ist ein Blick auf die gegenwärtige Marktkapitalisierung sicherlich ganz interessant. Es fehlen aber eben noch gefestigte (Verkaufs-)Zahlen usw. Der Kurs wird sich m.E. gerade in diesem Jahr deshalb nach einer Bewertung der Marktchancen ausrichten. Da kann man sich sicherlich eine Menge "Störfeuer" ausdenken. Deshalb sind auch alle Investoren und Analysten in der gleichen Position: wir wissen nicht, was in den nächsten Jahren sein wird. Es sind lediglich Einschätzungen möglich. Meine ist: erhält AndXxa (erst recht, wenn vorzeitig) eine FDA-Zulassung und gelingt der Beginn der Vermarktung dann zeitig in diesem Jahr, rechne ich (auf der Basis von 48 USD) bis Jahresende nahezu mit einer Kursverdoppelung bis ca. 70 - 75, evtl. sogar 80 USD. Auch positive Entscheidungen der EMA in Europa würden mindestens zu einer Verfestigung dieser Kursprognose führen. Wie gesagt: nichts an der Börse ist sicher und dies ist lediglich meine persönliche Bewertung...

Antwort auf Beitrag Nr.: 56.729.181 von Marenostrum am 16.01.18 13:04:36na ja, man muss auch bei Biotecs Bewertungen beachten, von mir aus gerne hauptsächlich auf Grundlage der Marktchancen.

Irgendwie musst du ja dein 70-80 $ Kursziel ermittelt haben. Wieso nicht 60 $ oder 90 $ ?

Ich will auch niemanden überfordern, aber irgendeine Idee von Marktpotenzial, Margen, Branchenbewertung, etc. muss man ja haben, um seine eigenen Kursziele zu berechnen.

Dass das bei einem Biotec nicht immer voraus zu berechnen ist, ist mir schon klar, aber wenn wiener von Verdopplung und Verdreifachung spricht, erwartet er also bis zu 10 Mrd $ Börsenwert. Da würde mich dann schon interessieren, in welchen Jahren er mit welchem Umsatz und Gewinn rechnet, und auf welcher Grundlage. Vorstandspräsentationen allein machen ja keinen Sinn, da der sich natürlich im Normalfall gut darstellt. Dazu kommen Fragen, wie Margenpotenzial, wo dann Konkurrenzprodukte, Politik etc. mit reinspielen, oder Fragen wie Markt/Branchenbewertung, vielleicht auch Aktionärsstruktur.

Ich bin ja auf Anraten wieners, der mittelfristigen Chartanalyse und dem grundsätzlichen Potenzial der beiden denkbaren Medikamente auch investiert, aber ich versuche dennoch mal das Potenzial realistisch einzuschätzen, also was du als Marktchancen bezeichnest. Nur zu schreiben, man erwartet da 70-80 $ beim Kurs bis Jahresende bei FDA-Zulassung und Beginn Vermarktung, ist mir dann doch zu dünne.

Irgendwie musst du ja dein 70-80 $ Kursziel ermittelt haben. Wieso nicht 60 $ oder 90 $ ?

Ich will auch niemanden überfordern, aber irgendeine Idee von Marktpotenzial, Margen, Branchenbewertung, etc. muss man ja haben, um seine eigenen Kursziele zu berechnen.

Dass das bei einem Biotec nicht immer voraus zu berechnen ist, ist mir schon klar, aber wenn wiener von Verdopplung und Verdreifachung spricht, erwartet er also bis zu 10 Mrd $ Börsenwert. Da würde mich dann schon interessieren, in welchen Jahren er mit welchem Umsatz und Gewinn rechnet, und auf welcher Grundlage. Vorstandspräsentationen allein machen ja keinen Sinn, da der sich natürlich im Normalfall gut darstellt. Dazu kommen Fragen, wie Margenpotenzial, wo dann Konkurrenzprodukte, Politik etc. mit reinspielen, oder Fragen wie Markt/Branchenbewertung, vielleicht auch Aktionärsstruktur.

Ich bin ja auf Anraten wieners, der mittelfristigen Chartanalyse und dem grundsätzlichen Potenzial der beiden denkbaren Medikamente auch investiert, aber ich versuche dennoch mal das Potenzial realistisch einzuschätzen, also was du als Marktchancen bezeichnest. Nur zu schreiben, man erwartet da 70-80 $ beim Kurs bis Jahresende bei FDA-Zulassung und Beginn Vermarktung, ist mir dann doch zu dünne.

Antwort auf Beitrag Nr.: 56.729.841 von katjuscha-research am 16.01.18 14:06:55Auszüge aus einer Pressemitteilung von Portola am 17. August 2016:

About the Need for a Factor Xa Inhibitor Antidote

Annually, 1 to 4 percent of patients treated with Factor Xa inhibitors may experience major bleeding, and an additional 1 percent may require emergency surgery. Commensurate with the increase in the use of Factor Xa inhibitors -- for stroke prevention in atrial fibrillation; treatment and prevention of deep vein thrombosis (DVT) and pulmonary embolism; and prevention of DVT following knee or hip replacement surgery -- the number of hospital admissions due to bleeding associated with these agents continues to grow. In the United States, more than 80,000 patients treated with oral Factor Xa inhibitors were admitted to the hospital due to bleeding during 2015. Including patients taking the injectable Factor Xa inhibitor enoxaparin, it is estimated that more than 100,000 U.S. patients could benefit from an antidote annually. Currently, there is no FDA-approved antidote for Factor Xa inhibitors for these patients....

The FDA granted AndexXa Orphan Drug designation, for which Portola would expect to receive seven years of marketing exclusivity if the drug is approved. This designation applies to drugs and biologics intended for the treatment, diagnosis or prevention of rare diseases/disorders that affect fewer than 200,000 people in the United States.

... und bitte beachten, dass es für AndeXxa derzeit noch nicht einmal einen Verkaufspreis gibt.

Übrigens: Wenn einem bei einer Aktie "etwas zu dünne ist", sollte man lieber aussteigen und in weniger volatile Titel investieren.

About the Need for a Factor Xa Inhibitor Antidote

Annually, 1 to 4 percent of patients treated with Factor Xa inhibitors may experience major bleeding, and an additional 1 percent may require emergency surgery. Commensurate with the increase in the use of Factor Xa inhibitors -- for stroke prevention in atrial fibrillation; treatment and prevention of deep vein thrombosis (DVT) and pulmonary embolism; and prevention of DVT following knee or hip replacement surgery -- the number of hospital admissions due to bleeding associated with these agents continues to grow. In the United States, more than 80,000 patients treated with oral Factor Xa inhibitors were admitted to the hospital due to bleeding during 2015. Including patients taking the injectable Factor Xa inhibitor enoxaparin, it is estimated that more than 100,000 U.S. patients could benefit from an antidote annually. Currently, there is no FDA-approved antidote for Factor Xa inhibitors for these patients....

The FDA granted AndexXa Orphan Drug designation, for which Portola would expect to receive seven years of marketing exclusivity if the drug is approved. This designation applies to drugs and biologics intended for the treatment, diagnosis or prevention of rare diseases/disorders that affect fewer than 200,000 people in the United States.

... und bitte beachten, dass es für AndeXxa derzeit noch nicht einmal einen Verkaufspreis gibt.

Übrigens: Wenn einem bei einer Aktie "etwas zu dünne ist", sollte man lieber aussteigen und in weniger volatile Titel investieren.

Antwort auf Beitrag Nr.: 56.730.195 von Marenostrum am 16.01.18 14:37:36Ich hab nicht geschrieben, dass mir bei der Aktie etwa zu dünne ist.

Find ich nur etwas bedenklich, wenn selbst Bullen keine Fragen in einem Forum mehr stellen können, zumal man hier ja bei so großen US Werten nicht pushen oder bashen kann. Daher wäre ja eine Diskussion hier zur Aktie hilfreich und unbedenklich.

Was genau soll mir die PM von August16 sagen, also im Vergleich zur MarketCap bzw. euren Kurszielen?

Find ich nur etwas bedenklich, wenn selbst Bullen keine Fragen in einem Forum mehr stellen können, zumal man hier ja bei so großen US Werten nicht pushen oder bashen kann. Daher wäre ja eine Diskussion hier zur Aktie hilfreich und unbedenklich.

Was genau soll mir die PM von August16 sagen, also im Vergleich zur MarketCap bzw. euren Kurszielen?

Antwort auf Beitrag Nr.: 56.730.468 von katjuscha-research am 16.01.18 14:58:19also ich habe überhaupt nichts dagegen wenn du hier Fragen stellst,

aktuell habe ich leider kaum Zeit, aber zu Portola findest du eigentlich alles im Netz,

Studien der großen Analysten Häuser, und eben den letzten webcast der eigentlich einen sehr guten Überblick gibt,

ganz kurz nochmals mein Investment Case:

ich gehe davon aus dass beide Medikamente auf Sicht von 2-3 Jahren ein Marktpotential von über 1 Milliarde Euro haben, also zwei Blockbuster Drugs,

ein Blockbuster Medikament wird in den USA durchaus mit 3 Milliarden Dollar bewertet,

alleine daran erkennst du schon warum ich locker auf den doppelten Wert für das Unternehmen kommen,

wobei ich bei bevyxxa dem bereits zugelassenen Medikament in 2-4 Jahren eher Jahresumsätze von 2-3 Milliarden Euro sehe,

die Lovenox Spritzen erlösten vor dem Fall des Patentschutzes Umsätze von über 3 Milliarden Euro,

ich denke dass bevyxxa Mittelfristig einen großen Teil dieser "Spritzen" Umsätze als Tablette mit besserer Wirkung übernimmt,

2. Investment Case:

sobald Andexxa zugelassen ist gehe ich eigentlich von einer Übernahme eines großen Players aus,

aktuell habe ich leider kaum Zeit, aber zu Portola findest du eigentlich alles im Netz,

Studien der großen Analysten Häuser, und eben den letzten webcast der eigentlich einen sehr guten Überblick gibt,

ganz kurz nochmals mein Investment Case:

ich gehe davon aus dass beide Medikamente auf Sicht von 2-3 Jahren ein Marktpotential von über 1 Milliarde Euro haben, also zwei Blockbuster Drugs,

ein Blockbuster Medikament wird in den USA durchaus mit 3 Milliarden Dollar bewertet,

alleine daran erkennst du schon warum ich locker auf den doppelten Wert für das Unternehmen kommen,

wobei ich bei bevyxxa dem bereits zugelassenen Medikament in 2-4 Jahren eher Jahresumsätze von 2-3 Milliarden Euro sehe,

die Lovenox Spritzen erlösten vor dem Fall des Patentschutzes Umsätze von über 3 Milliarden Euro,

ich denke dass bevyxxa Mittelfristig einen großen Teil dieser "Spritzen" Umsätze als Tablette mit besserer Wirkung übernimmt,

2. Investment Case:

sobald Andexxa zugelassen ist gehe ich eigentlich von einer Übernahme eines großen Players aus,

Antwort auf Beitrag Nr.: 56.730.468 von katjuscha-research am 16.01.18 14:58:19... nur ein Baustein zum Thema Marktpotenzial und ein Baustein zum Thema erweiterter Vermarktungsschutz gegen etwaige Konkurrenzprodukte oder Generika.

Antwort auf Beitrag Nr.: 56.730.618 von trustone am 16.01.18 15:07:27Ja, leider schwebt diese Übernahmefrage seit einiger Zeit permanent im Raum. Ich bin kein Freund davon. Ich möchte mit Portola nicht nur einmal "gutes Geld" verdienen, sondern in den nächsten 2 - 3 Jahren "richtig Knete". Und wie schon an anderer Stelle erwähnt, scheint derzeit auch genügend Geld da zu sein. Aber ich bin kein Träumer: bei solchen Super-Medikamenten werden die Begehrlichkeiten einiger Pharmariesen groß sein, besonders wenn deren Produktportfolio mal wieder eine Auffrischung braucht und davon gibt es mehrere, siehe z.B. die Kite-Übernahme durch Gilead.

Wieso gibt es eigentlich bei Andexxa diese stetigen Verzögerungen?

Schon in Q3/2016 hätte die FDA ja die Zulassung erteilen können, aber schon damals wollte man weitere Details seitens Portola sehen. Es sollte sich aber nur um 2-3 Quartale dadurch verzögern. Jetzt wieder die Verzögerung bis möglicherweise Mai wegen ähnlicher Detailfragen.

Gab es dafür für euch nachvollziehbare Begründungen?

Schon in Q3/2016 hätte die FDA ja die Zulassung erteilen können, aber schon damals wollte man weitere Details seitens Portola sehen. Es sollte sich aber nur um 2-3 Quartale dadurch verzögern. Jetzt wieder die Verzögerung bis möglicherweise Mai wegen ähnlicher Detailfragen.

Gab es dafür für euch nachvollziehbare Begründungen?

Hat ja nicht angehalten, die Kauflaune nach der Präsentation.

Antwort auf Beitrag Nr.: 56.734.989 von katjuscha-research am 16.01.18 20:29:35typischer Ami Handel,

planlos unter hoher Volatilität,

interessant könnte sein ob wir über 50 schließen und dort einen Boden ausbilden,

planlos unter hoher Volatilität,

interessant könnte sein ob wir über 50 schließen und dort einen Boden ausbilden,

katjuscha du bist da auch noch zu unsicher, bzw. eine Zittrige Hand

zweimal hast du hier nun schon den Kursverlauf kommentiert,

setze dir einfach eine Stop Loss Marke irgendwo unter 50 und schaue bei portola nicht mehr täglich auf den Kurs, das bringt bei dem Wert nämlich aktuell rein gar nichts,

zweimal hast du hier nun schon den Kursverlauf kommentiert,

setze dir einfach eine Stop Loss Marke irgendwo unter 50 und schaue bei portola nicht mehr täglich auf den Kurs, das bringt bei dem Wert nämlich aktuell rein gar nichts,

Antwort auf Beitrag Nr.: 56.735.319 von trustone am 16.01.18 20:55:29

Ich halte halt Kurse nach News (zudem unter hohen Umsätze wie heute Abend an der Nasdaq) durchaus für interessant, da es einiges darüber aussagen kann wie nachhaltig die News (in dem Fall die Präsentation letzte Woche) ist.

Und natürlich bin ich unsicher.Genau deshalb frag ich euch ja nach eurer Meinung. Ich glaub ehrlich gesagt nicht, dass du so überzeugt bist wie du tust. Kein Mensch kann doch letztlich beurteilen, ob die FDA die Zulassung erteilt. Woher willst du das konkret wissen? Das Gleiche betrifft die Frage, wie hoch die Margen in dem Bereich und daher das Kurspotenzial ist.

Vorhin hast du gemeint, man würde Blockbuster mit dem 3fachen Umsatz bewerten. Das ist so pauschal schlichtweg falsch. Es hängt immer vom Produkt und den dabei machbaren Margen an, wie hoch die Umsatzmultiple ist. Vielleicht kannst du ja noch begründen, wieso du ein KUV von 3 für machbar hältst.

Was verstehst du eigentlich unter planlosen, typischen US Handel?

Zitat von wiener9: katjuscha du bist da auch noch zu unsicher, bzw. eine Zittrige Hand

zweimal hast du hier nun schon den Kursverlauf kommentiert,

setze dir einfach eine Stop Loss Marke irgendwo unter 50 und schaue bei portola nicht mehr täglich auf den Kurs, das bringt bei dem Wert nämlich aktuell rein gar nichts,

Ich halte halt Kurse nach News (zudem unter hohen Umsätze wie heute Abend an der Nasdaq) durchaus für interessant, da es einiges darüber aussagen kann wie nachhaltig die News (in dem Fall die Präsentation letzte Woche) ist.

Und natürlich bin ich unsicher.Genau deshalb frag ich euch ja nach eurer Meinung. Ich glaub ehrlich gesagt nicht, dass du so überzeugt bist wie du tust. Kein Mensch kann doch letztlich beurteilen, ob die FDA die Zulassung erteilt. Woher willst du das konkret wissen? Das Gleiche betrifft die Frage, wie hoch die Margen in dem Bereich und daher das Kurspotenzial ist.

Vorhin hast du gemeint, man würde Blockbuster mit dem 3fachen Umsatz bewerten. Das ist so pauschal schlichtweg falsch. Es hängt immer vom Produkt und den dabei machbaren Margen an, wie hoch die Umsatzmultiple ist. Vielleicht kannst du ja noch begründen, wieso du ein KUV von 3 für machbar hältst.

Was verstehst du eigentlich unter planlosen, typischen US Handel?

Antwort auf Beitrag Nr.: 56.735.319 von trustone am 16.01.18 20:55:29ps

kannst du noch was zu meinem Beitrag #39 sagen?

danke!

kannst du noch was zu meinem Beitrag #39 sagen?

danke!

Antwort auf Beitrag Nr.: 56.735.547 von katjuscha-research am 16.01.18 21:14:13also, ich bin absolut überzeugt

habe jedoch ein stop loss bei rund 45 Dollar eingezogen,

geht es nochmals so weit runter werde ich erstmal wieder mit kleinem Verlust ausgestoppt,

so ist das,

zu andexxa, es gibt wie gesagt bisher schlichtweg kein Gegenmittel für Mio. von Patienten die diese neuen Blutverdünner nehmen,

dieses Gegenmittel wird pro Anwendung 1000 Euro oder mehr kosten da es nur in speziellen bzw. Notfällen gebraucht wird, die Mage wird bei Andexxa bei 80 oder 90% liegen,

nicht unüblich bei solch wichtigen und speziellen Mitteln,

dieses Gegenmittel wird tausende Todesfälle jährlich verhindern könnnen,

bevyxxa wird rund 400 Dollar für 30 Tage kosten,

auch hier rechne ich mit einer Marge von 40-50% (zumindest)

im webcast wurde auch klar gesagt dass die FDA Verzögerungen auch mit weiteren Fragen zu tun haben was die Markteinführung betrifft,

Gestaltung des "Beibackzettels" der Beschreibung und der Produktion des Medikaments,

andexxa wird hervorragend als Gegenmittel und es geht eher noch um Fragen der Produktion und Vermarktung, das ist ein positives Signal das die FDA da ausgesendet hat,

hätte sie grobe Bedenken hätte es diese Verlängerung erst gar nicht gegeben sondern das Medikament wäre abgelehnt worden,

wie gesagt ich rechne zu 80-90% damit dass auch andexxa zugelassen wird,

das ist an der Börse und erst recht im Biotech Sektor eine sehr hohe Wahrscheinlichkeit die ich für mich da bestimmt habe,

und wie gesagt bevyxxa mit einem noch größeren Marktpotential ist sein ein paar Tagen am Markt,

erst nach dessen Genehmigung vor ein paar Wochen war Portola für mich richtig interessant da die aktuelle Bewertung durchaus schon mit bevyxxa unterlegt sein dürfte, (fürs erste)

habe jedoch ein stop loss bei rund 45 Dollar eingezogen,

geht es nochmals so weit runter werde ich erstmal wieder mit kleinem Verlust ausgestoppt,

so ist das,

zu andexxa, es gibt wie gesagt bisher schlichtweg kein Gegenmittel für Mio. von Patienten die diese neuen Blutverdünner nehmen,

dieses Gegenmittel wird pro Anwendung 1000 Euro oder mehr kosten da es nur in speziellen bzw. Notfällen gebraucht wird, die Mage wird bei Andexxa bei 80 oder 90% liegen,

nicht unüblich bei solch wichtigen und speziellen Mitteln,

dieses Gegenmittel wird tausende Todesfälle jährlich verhindern könnnen,

bevyxxa wird rund 400 Dollar für 30 Tage kosten,

auch hier rechne ich mit einer Marge von 40-50% (zumindest)

im webcast wurde auch klar gesagt dass die FDA Verzögerungen auch mit weiteren Fragen zu tun haben was die Markteinführung betrifft,

Gestaltung des "Beibackzettels" der Beschreibung und der Produktion des Medikaments,

andexxa wird hervorragend als Gegenmittel und es geht eher noch um Fragen der Produktion und Vermarktung, das ist ein positives Signal das die FDA da ausgesendet hat,

hätte sie grobe Bedenken hätte es diese Verlängerung erst gar nicht gegeben sondern das Medikament wäre abgelehnt worden,

wie gesagt ich rechne zu 80-90% damit dass auch andexxa zugelassen wird,

das ist an der Börse und erst recht im Biotech Sektor eine sehr hohe Wahrscheinlichkeit die ich für mich da bestimmt habe,

und wie gesagt bevyxxa mit einem noch größeren Marktpotential ist sein ein paar Tagen am Markt,

erst nach dessen Genehmigung vor ein paar Wochen war Portola für mich richtig interessant da die aktuelle Bewertung durchaus schon mit bevyxxa unterlegt sein dürfte, (fürs erste)

Antwort auf Beitrag Nr.: 56.735.523 von katjuscha-research am 16.01.18 21:13:01Hallo, schon registriert, dass der gesamte US-Biotech- und Pharma-Sektor heute bis zu ca. 15 %, z.T. auch noch mehr crasht?

Zu AndeXxa: Die FDA würde den ganzen "Aufstand" nicht machen, wenn sie das Produkt nicht zulassen will. Ich häng mich mal weit aus dem Fenster: Zulassung vor dem Mai-Termin bereits Ende Ende März bis Mitte April... Schaun mer mal, dann sehn mer scho...

Zu AndeXxa: Die FDA würde den ganzen "Aufstand" nicht machen, wenn sie das Produkt nicht zulassen will. Ich häng mich mal weit aus dem Fenster: Zulassung vor dem Mai-Termin bereits Ende Ende März bis Mitte April... Schaun mer mal, dann sehn mer scho...

nachbörslich eine Meldung zu Junotherapeutics,

Celgene will die wohl übernehmen und die Aktie springt nachbörslich um 45% hoch;

bewertet wird Juno nun mit rund 5,5 Milliarden Dollar,

ach ja,

wenn ich das beim überfliegen richtig sehe hat Juno noch kein Produkt am Markt und ist davon auch noch Jahrelang entfernt da man erst in Phase 1-2 Studien steckt,

https://www.junotherapeutics.com/our-pipeline/

das ziemlich einmalige an Portola ist dass die tatsächlich binnen ein paar Monaten zwei Blockbuster Drugs auf den Markt bringen könnten und danach relativ schnell die Gewinnzone erreichen dürften,

ende Q3 hatte man 600 Mio. Dollar an Cash, das wird locker reichen um den break even zu erreichen,

Celgene will die wohl übernehmen und die Aktie springt nachbörslich um 45% hoch;

bewertet wird Juno nun mit rund 5,5 Milliarden Dollar,

ach ja,

wenn ich das beim überfliegen richtig sehe hat Juno noch kein Produkt am Markt und ist davon auch noch Jahrelang entfernt da man erst in Phase 1-2 Studien steckt,

https://www.junotherapeutics.com/our-pipeline/

das ziemlich einmalige an Portola ist dass die tatsächlich binnen ein paar Monaten zwei Blockbuster Drugs auf den Markt bringen könnten und danach relativ schnell die Gewinnzone erreichen dürften,

ende Q3 hatte man 600 Mio. Dollar an Cash, das wird locker reichen um den break even zu erreichen,

Antwort auf Beitrag Nr.: 56.735.190 von trustone am 16.01.18 20:45:51Portola spackt in den USA auch heute weiter ab und liegt zeitweise wieder in der Zone der (Nach-)Kaufkurse. Für mich durchaus ärgerlich. Hier aber mal was Erfreuliches: die heutige Meldung über die Analysteneinschätzungen (man mag von denen halten was man will) und die institutionellen Investoren:

https://www.truebluetribune.com/2018/01/17/portola-pharmaceu…

https://www.truebluetribune.com/2018/01/17/portola-pharmaceu…

tja auch das ist Börse,

Oppenheimer bestätigt das Kursziel von 80 Dollar und Buy,

die Aktie geht von 50 auf 49 Dollar runter,

ich bleibe aber entspannt,

Oppenheimer bestätigt das Kursziel von 80 Dollar und Buy,

die Aktie geht von 50 auf 49 Dollar runter,

ich bleibe aber entspannt,

hab nun bei 48,80 nochmals etwas nachgekauft,

mal sehen,

mal sehen,

Mit dem heutigen Tief wurde der gesamte Tagesanstieg am Tag der Präsentation abverkauft. Ist ja erstmal kein so gutes Zeichen.

Aber gut, ich hab da heute nochmal nachgekauft, weil ich hoffe das der flache, kurzfristige Uptrend sich etabliert und die Tiefs bei 46,x halten.

schaun wa mal ...

Aber gut, ich hab da heute nochmal nachgekauft, weil ich hoffe das der flache, kurzfristige Uptrend sich etabliert und die Tiefs bei 46,x halten.

schaun wa mal ...

Antwort auf Beitrag Nr.: 56.786.005 von Aliberto am 22.01.18 09:41:06wenn ich das auf den ersten Blick richtig sehe hat auch dieses Unternehmen noch gar kein Medikament auf dem Markt, und ist davon auch noch Jahre entfernt,

https://www.bioverativ.com/research-pipeline/our-pipeline.as…

trotzdem werden dafür über 10 Milliarden bezahlt,

kann nun jeder für sich selbst auf Portola umlegen,

https://www.bioverativ.com/research-pipeline/our-pipeline.as…

trotzdem werden dafür über 10 Milliarden bezahlt,

kann nun jeder für sich selbst auf Portola umlegen,

Antwort auf Beitrag Nr.: 56.786.185 von trustone am 22.01.18 09:56:39Das siehst Du falsch:

http://investors.bioverativ.com/phoenix.zhtml?c=254463&p=iro…

http://investors.bioverativ.com/phoenix.zhtml?c=254463&p=iro…

Antwort auf Beitrag Nr.: 56.786.422 von Aliberto am 22.01.18 10:19:34ah ok, danke

250 Mio. Umsatz machen die schon pro Quartal,

trotzdem eine hohe Übernahme Summe,

250 Mio. Umsatz machen die schon pro Quartal,

trotzdem eine hohe Übernahme Summe,

Antwort auf Beitrag Nr.: 56.786.185 von trustone am 22.01.18 09:56:39inwiefern kann man das auf Portola umlegen?

Du kennst ja offensichtlich nicht mal den Umsatz von bioverativ, also sicherlich auch nicht deren Potenzial und deren mögliche Margen.

insofern kann man da ja schlecht irgendeinen Vergleich treffen. Wenn Portola beispielsweise in 3-4 Jahren nur 10% Marge bei 2 Mrd Umsatz erzielt, dürfte die aktuelle Bewertung fair sein.

Kurs kommt weiter nicht voran. Sackt sogar weiter ab, trotz der angeblich guten Präsentation. Unter 48 $ sollte es möglichst nicht gehen. Sonst könnten auch die Tiefs bei 46,2 $ nicht halten.

Du kennst ja offensichtlich nicht mal den Umsatz von bioverativ, also sicherlich auch nicht deren Potenzial und deren mögliche Margen.

insofern kann man da ja schlecht irgendeinen Vergleich treffen. Wenn Portola beispielsweise in 3-4 Jahren nur 10% Marge bei 2 Mrd Umsatz erzielt, dürfte die aktuelle Bewertung fair sein.

Kurs kommt weiter nicht voran. Sackt sogar weiter ab, trotz der angeblich guten Präsentation. Unter 48 $ sollte es möglichst nicht gehen. Sonst könnten auch die Tiefs bei 46,2 $ nicht halten.

Antwort auf Beitrag Nr.: 56.792.461 von katjuscha-research am 22.01.18 19:18:26stimmt ich kenne mich bei bioverativ ungefähr so gut aus wie du bei Portola,

eingestiegen bist du aber doch recht zackig bei portola ohne dich scheinbar auch nur im geringsten über die möglichen Margen zu informieren,

eingestiegen bist du aber doch recht zackig bei portola ohne dich scheinbar auch nur im geringsten über die möglichen Margen zu informieren,

Antwort auf Beitrag Nr.: 56.792.542 von trustone am 22.01.18 19:27:02

yepp, mit vernünftigen 6% Gewichtung.

Zitat von wiener9: stimmt ich kenne mich bei bioverativ ungefähr so gut aus wie du bei Portola,

eingestiegen bist du aber doch recht zackig bei portola ohne dich scheinbar auch nur im geringsten über die möglichen Margen zu informieren,

yepp, mit vernünftigen 6% Gewichtung.

https://finance.yahoo.com/news/portola-pharmaceuticals-annou…

Portola Pharmaceuticals Announces Acceptance of Late-Breaker Abstract Highlighting New Data for Andexanet Alfa at ACC.18

Portola Pharmaceuticals Announces Acceptance of Late-Breaker Abstract Highlighting New Data for Andexanet Alfa at ACC.18

Antwort auf Beitrag Nr.: 56.801.314 von trustone am 23.01.18 15:06:20

Die News kommen ja super an.

Zitat von wiener9: https://finance.yahoo.com/news/portola-pharmaceuticals-annou…

Portola Pharmaceuticals Announces Acceptance of Late-Breaker Abstract Highlighting New Data for Andexanet Alfa at ACC.18

Die News kommen ja super an.

Antwort auf Beitrag Nr.: 56.801.983 von katjuscha-research am 23.01.18 16:01:47Der mögliche Kurstreiber bei solchen Meldungen ist ja regelmäßig nicht die Meldung, sondern das Ergebnis der Präsentation und das kommt nun mal erst am 12. März. Vergleiche dazu die Auswirkungen der letzten J.P.Morgan Gesundheitswesen-Konferenz, die allerdings vor ein paar Tagen just zum gleichen Zeitpunkt stattgefunden wie die letzte Präsentation von Portola.

Im Übrigen macht mich die derzeitige Kursentwicklung auch nicht glücklich. Da wird an den Börsen nur in der Spanne von ca. 48 - 50 USD herumgespielt. Es fehlt einfach ein Power-Katalysator, den m.E. nur die FDA und evtl die EMA liefern könnten. Da wird im Laufe des Frühjahres m.E. etwas kommen, aber sicher für manchen, der auf schneller steigende Kurse gesetzt hat, (leider!) zu spät....

Im Übrigen macht mich die derzeitige Kursentwicklung auch nicht glücklich. Da wird an den Börsen nur in der Spanne von ca. 48 - 50 USD herumgespielt. Es fehlt einfach ein Power-Katalysator, den m.E. nur die FDA und evtl die EMA liefern könnten. Da wird im Laufe des Frühjahres m.E. etwas kommen, aber sicher für manchen, der auf schneller steigende Kurse gesetzt hat, (leider!) zu spät....

Antwort auf Beitrag Nr.: 56.801.314 von trustone am 23.01.18 15:06:20

Was genau ist das eigentlich noch für eine zusätzliche 3b Phase, die da präsentiert werden muss? So wie ich das verstanden hatte, hat doch Andexxa die Studienphasen alle erfolgreich durchlaufen und wartet nur noch auf die (verschobene) FDA Entscheidung bis Anfang Mai.

Was genau ist das eigentlich noch für eine zusätzliche 3b Phase, die da präsentiert werden muss? So wie ich das verstanden hatte, hat doch Andexxa die Studienphasen alle erfolgreich durchlaufen und wartet nur noch auf die (verschobene) FDA Entscheidung bis Anfang Mai.

Antwort auf Beitrag Nr.: 56.803.027 von katjuscha-research am 23.01.18 17:15:36So wie ich das verstanden haben, versuchen sie die Datenbasis immer mehr zu verbreitern und die positiven Wirkungen bei weiteren Blutverdünnern zu belegen. Das war wohl auch der Grund für die Verzögerung bei der FDA, weil die neue Daten prüfen wollen, die für die zu genehmigenden Anwendungsbereiche von Bedeutung sind. Das hier steht auf der Internetseite (Fettschrift der genannten Medikamente von mir):

Clinical Development

Andexanet alfa currently is being studied in ANNEXA-4 (Andexanet Alfa a Novel Antidote to the Anticoagulant Effects of fXA Inhibitors), a Phase 3b/4 single-arm, open-label confirmatory study in patients who present with an acute major bleed while receiving the Factor Xa inhibitors apixaban, rivaroxaban, edoxaban or enoxaparin (a low molecular weight heparin and indirect Factor Xa inhibitor). The co-primary efficacy endpoints are the percent change in anti-Factor Xa activity at 2 hours and assessment of hemostasis over 12 hours following the infusion.

Clinical Development

Andexanet alfa currently is being studied in ANNEXA-4 (Andexanet Alfa a Novel Antidote to the Anticoagulant Effects of fXA Inhibitors), a Phase 3b/4 single-arm, open-label confirmatory study in patients who present with an acute major bleed while receiving the Factor Xa inhibitors apixaban, rivaroxaban, edoxaban or enoxaparin (a low molecular weight heparin and indirect Factor Xa inhibitor). The co-primary efficacy endpoints are the percent change in anti-Factor Xa activity at 2 hours and assessment of hemostasis over 12 hours following the infusion.

https://seekingalpha.com/article/4139947-daily-pharma-scoop-…

Analysis of top Seeking Alpha coverage: Portola

Today we will focus on Portola Pharmaceuticals (PTLA), which had an excellent 2017. PTLA has made a decent start to 2018 as well, gaining more than 4%.

Earlier this week, PTLA announced an abstract providing interim results from its ongoing phase 3b/4 trial of its investigational Factor Xa antidote, andexant alfa, has been accepted for oral presentation during a late-breaking clinical trial session at the American College of Cardiology’s 67th Annual Scientific Session & Expo (ACC.18).

Andexanet alfa is currently being reviewed by the FDA and the agency is expected to make a decision on the BLA on May 4th, 2018. This is an important upcoming catalyst for Portola, which in our opinion still has some upside despite the gains in 2017.

The gains in 2017 of course were driven by the approval of Portola’s other drug candidate, Bevyxxa, an oral, once-daily Factor Xa inhibitor. Bevyxxa was approved by the FDA in June 2017. The surprise approval helped PTLA gain the ground it had lost in the previous two years. In fact, the stock even crossed the $60 mark at one point, hitting a 52-week high of $67.10. Since then, we have again seen a sharp pullback in PTLA but shares remain around the $50 levels. We believe at this level, PTLA is still a buy, especially given that it has an important near-term catalyst.

Both Andexanet alfa and Bevyxxa are expected to be blockbuster drugs for Portola. We believe that the commercial potential of the both the drugs are still not reflected in PTLA’s current valuation. Assuming, a billion dollar each for both drugs at peak would give PTLA a multiple of around 1.5x sales based on the current market capitalization. The average for the biotech sector currently is around 7x sales. The upside therefore is still significant.

In terms of the financial position, Portola once again is looking quite strong. At the end of the third quarter of 2017, Portola had just over $344 million in cash on its balance sheet. This means that the company has sufficient funds to finance the commercialization of Bevyxxa and Andexant alfa. Given the significant valuation anomaly and the current wave of M&A activity in the biotech sector driven by the tax reforms in the U.S., we also see Portola as a potential takeover candidate.

We expect the May catalyst for Portola to provide a 20%-25% boost to the stock price.

Analysis of top Seeking Alpha coverage: Portola

Today we will focus on Portola Pharmaceuticals (PTLA), which had an excellent 2017. PTLA has made a decent start to 2018 as well, gaining more than 4%.

Earlier this week, PTLA announced an abstract providing interim results from its ongoing phase 3b/4 trial of its investigational Factor Xa antidote, andexant alfa, has been accepted for oral presentation during a late-breaking clinical trial session at the American College of Cardiology’s 67th Annual Scientific Session & Expo (ACC.18).

Andexanet alfa is currently being reviewed by the FDA and the agency is expected to make a decision on the BLA on May 4th, 2018. This is an important upcoming catalyst for Portola, which in our opinion still has some upside despite the gains in 2017.

The gains in 2017 of course were driven by the approval of Portola’s other drug candidate, Bevyxxa, an oral, once-daily Factor Xa inhibitor. Bevyxxa was approved by the FDA in June 2017. The surprise approval helped PTLA gain the ground it had lost in the previous two years. In fact, the stock even crossed the $60 mark at one point, hitting a 52-week high of $67.10. Since then, we have again seen a sharp pullback in PTLA but shares remain around the $50 levels. We believe at this level, PTLA is still a buy, especially given that it has an important near-term catalyst.

Both Andexanet alfa and Bevyxxa are expected to be blockbuster drugs for Portola. We believe that the commercial potential of the both the drugs are still not reflected in PTLA’s current valuation. Assuming, a billion dollar each for both drugs at peak would give PTLA a multiple of around 1.5x sales based on the current market capitalization. The average for the biotech sector currently is around 7x sales. The upside therefore is still significant.

In terms of the financial position, Portola once again is looking quite strong. At the end of the third quarter of 2017, Portola had just over $344 million in cash on its balance sheet. This means that the company has sufficient funds to finance the commercialization of Bevyxxa and Andexant alfa. Given the significant valuation anomaly and the current wave of M&A activity in the biotech sector driven by the tax reforms in the U.S., we also see Portola as a potential takeover candidate.

We expect the May catalyst for Portola to provide a 20%-25% boost to the stock price.

die 200 Tage Linie hat schön gehalten,

Rallye in Richtung 60 Dollar vorraus??

Rallye in Richtung 60 Dollar vorraus??

Antwort auf Beitrag Nr.: 56.843.317 von trustone am 26.01.18 19:13:05Ich sehe ein sehr schönes Momentum. Die Stimmung scheint insgesamt sehr gut zu sein. Der RSI stimmt. Innerhalb der letzten 5 Tage ist der Kurs über 12 % gestiegen. Gestern hat es unmittelbar vor Handelsschluss (offenbar durch Daytrader) in größerer Menge Verkäufe gegeben, die den Kurs - und das ganz ungewöhnlich zum Ende einer Handelswoche - aber nicht mehr nennenswert beeinflusst haben. Mir scheint, dass immer mehr potenzielle Investoren (auch institutionelle) registrieren, dass da in der nächsten Zeit einige wichtige Events und Katalysatoren anstehen. Ich hoffe sehr, dass uns diesmal nicht wieder die Zulassungsbehörden (in US und EU) einen Strich durch die Rechnung machen. Dann kann das für die bereits Investierten ein sehr erfolgreiches erstes Halbjahr 2018 werden.

Antwort auf Beitrag Nr.: 56.847.196 von Marenostrum am 27.01.18 10:27:48Wenn man sich die heutige Börsen ansieht muss der Satz eigentlich vollständig heißen:

Ich hoffe sehr, dass uns diesmal nicht wieder die Zulassungsbehörden (in US und EU), Herr Trump oder eine allgemein miese Marktlage einen Strich durch die Rechnung machen.

Ich hoffe sehr, dass uns diesmal nicht wieder die Zulassungsbehörden (in US und EU), Herr Trump oder eine allgemein miese Marktlage einen Strich durch die Rechnung machen.

Antwort auf Beitrag Nr.: 56.735.718 von trustone am 16.01.18 21:26:32

Kurs aktuell bei 44,5 $

also in deinem Wiki wurdest du noch nichts ausgestoppt.

bleibst du doch drin?

Zitat von wiener9: also, ich bin absolut überzeugt

habe jedoch ein stop loss bei rund 45 Dollar eingezogen,

geht es nochmals so weit runter werde ich erstmal wieder mit kleinem Verlust ausgestoppt,

so ist das,

...

Kurs aktuell bei 44,5 $

also in deinem Wiki wurdest du noch nichts ausgestoppt.

bleibst du doch drin?

Wichtige Termine voraus...

In der nächsten Zeit stehen folgende wichtige Termine an:Am 28. Februar nach Börsenschluss wird Portola die Ergebnisse für das 4. Quartal 2017 und das Gesamtjahr 2017 bekanntgeben und eine Telefonkonferenz abhalten (die man wieder online mithören kann). Das Interessante daran dürfte die Vorausschau des Vorstandes auf 2018 / 2019 werden. Wenn die gut ausfällt, dürfte das den Kurs bereits positiv beeinlussen.

Am 12. März wird Portola neueste Forschungsergebnisse zu AndexXa auf der Jahrestagung des ACC präsentieren. Ich erwarte und hoffe, dass diese Ergebnisse überzeugen können. Wenn das der Fall ist, könnte es einen richtigen Kursschub geben mit Blick auf die Anfang Mai anstehende FDA-Entscheidung zu AndexXa.

Antwort auf Beitrag Nr.: 57.051.659 von Marenostrum am 17.02.18 16:21:32

Die heutigen Anhörungen hat Citi zum Anlass genommen, seine Prognose des Aktienkurses von 78 USD zu bestätigen.

Hier die Links:

https://www.streetinsider.com/Analyst+Comments/Portola+Pharm…

http://www.ema.europa.eu/docs/en_GB/document_library/Agenda/…

Wichtige Termine voraus... (Ergänzung)

In Europa bewegt sich etwas. HEUTE haben beim CHMP-Komitee der EMA mündliche Anhörungen zu betrixaban und andexanet alfa stattgefunden. Es ist damit zu rechnen, dass es vermutlich schon relativ bald Entscheidungen über die Zulasungen geben wird, die dann hoffentlich endlich positiv ausfallen.Die heutigen Anhörungen hat Citi zum Anlass genommen, seine Prognose des Aktienkurses von 78 USD zu bestätigen.

Hier die Links:

https://www.streetinsider.com/Analyst+Comments/Portola+Pharm…

http://www.ema.europa.eu/docs/en_GB/document_library/Agenda/…

Antwort auf Beitrag Nr.: 57.071.565 von Marenostrum am 20.02.18 16:45:41

Citi views today's CHMP agenda as positive for Portola Pharmaceuticals

The European Medicines Agency's Committee for Medicinal Products for Human Use yesterday posted its agenda for the upcoming week of regulatory workflow, Citi analyst Yigal Nochomovitz tells investors in a research note. Included are oral explanations on February 20 for both Portola Pharmaceuticals' AndexXa and Bevyxxa. It also seems like the CHMP could render a formal opinion on AndexXa today, and for Bevyxxa in March, Nochomovitz writes. The analyst notes that while the apparent timing of the oral hearing and formal opinion for AndexXa on the same day is unusual, his initial read is that this is a positive. He keeps a Buy rating on Portola shares with a $78 price target.

https://www.investorvillage.com/smbd.asp?mb=58&mn=17908&pt=m…

Citi Rating

Hier noch mal eine etwas ausführlichere Version der heutigen Citi-Meldung:Citi views today's CHMP agenda as positive for Portola Pharmaceuticals

The European Medicines Agency's Committee for Medicinal Products for Human Use yesterday posted its agenda for the upcoming week of regulatory workflow, Citi analyst Yigal Nochomovitz tells investors in a research note. Included are oral explanations on February 20 for both Portola Pharmaceuticals' AndexXa and Bevyxxa. It also seems like the CHMP could render a formal opinion on AndexXa today, and for Bevyxxa in March, Nochomovitz writes. The analyst notes that while the apparent timing of the oral hearing and formal opinion for AndexXa on the same day is unusual, his initial read is that this is a positive. He keeps a Buy rating on Portola shares with a $78 price target.

https://www.investorvillage.com/smbd.asp?mb=58&mn=17908&pt=m…

Antwort auf Beitrag Nr.: 57.074.256 von Marenostrum am 20.02.18 20:36:07

After more then a year PTLA's first review gets 4.32 stars

I haven't supported as a buy since the low 20's after the Andexxa CRL. I know their science is strong, but management has been fumbling their way through the commercial approval process. I think it is has good value at just $3 billion market cap with $3 billion in peak sales potential. They just need to get past the approval process and execute well on sales. They also make a cheap take out target since their only hold up is their management. Big pharma could scarf them up for about $5 billion and get a cheap deal. The only reason I refuse to own PTLA is the low management score.

1. Management: 3.75 stars

- Clinical Development: 5 stars (One Breakthrough Therapy Drug)

- Manufacturing: 1 (Multiple Manufacturing setbacks)

- Financial Management: 4 stars (Not Profitable Yet)

- Commercial Sales: N/A (Not Commercial Yet)

- Good Communications: 5 stars

2. Science: 5 stars

They have Breakthrough therapy for Andexxa as a Xa reversal agent. They also have Bevyxxa which is a Xa inhibitor. They have an early clinical asset with a pathway drug in Cerdulatinib for JAK/SYK.

3. Potential: 5 stars (+671% over 10 years = 67.1 % annual)

Bevyxxa = $2 billion

Andexxa = $1 billion

Cerdulatinib = ?

Total Peak Sales = $3 Billion * 8 P/S = $24 billion Market Cap peak

4. Financials: 4 stars (Not yet Profitable)

Cash = $597 million

Cash Burn = $250 million

2.3 years of cash

5. Risks: 3.85 stars

-Diversified Pipeline: 5 stars (3 drugs in pipeline)

-Stage of Development: 5 stars (Bevyxxa Commercial)

-Commercial: 5 (Commercial)

-Secondaries: 4 stars (2.3 years of cash)

-Clinical Failures: 5 stars (No failures so far)

Total Ranking: 4.32 stars

https://www.investorvillage.com/groups.asp?mb=19595&mn=124&p…

Portola Rating