Tatsächliche Risiken bei Kreditvergabe - 500 Beiträge pro Seite

eröffnet am 10.03.17 13:17:26 von

neuester Beitrag 15.03.17 20:29:41 von

neuester Beitrag 15.03.17 20:29:41 von

Beiträge: 20

ID: 1.248.615

ID: 1.248.615

Aufrufe heute: 1

Gesamt: 2.001

Gesamt: 2.001

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 5553 | |

| heute 11:09 | 3425 | |

| vor 1 Stunde | 2116 | |

| vor 1 Stunde | 2012 | |

| heute 09:10 | 1722 | |

| soeben | 1623 | |

| vor 1 Stunde | 1418 | |

| vor 1 Stunde | 1312 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.961,88 | -0,70 | 220 | |||

| 2. | 3. | 150,58 | -0,65 | 104 | |||

| 3. | 2. | 9,4800 | -1,71 | 93 | |||

| 4. | 4. | 0,1875 | -3,35 | 77 | |||

| 5. | 34. | 0,6200 | -55,71 | 47 | |||

| 6. | 13. | 393,00 | -14,85 | 43 | |||

| 7. | 6. | 0,0211 | -32,59 | 41 | |||

| 8. | 5. | 6,8540 | +1,63 | 40 |

Servus,

welche tatsächlichen Risiken im Sinne von Verlusten und nicht im Sinne von minimierten Gewinnen hat eine Bank, die einen Baukredit vergibt?

Das Geld zum Kredit wird ja als Buchgeld von der Bank selbst geschöpft, d.h. quasi per Knopfdruck.

Theoretisch steht die Bank doch nach Kreditvergabe niemals schlechter da als zuvor, selbst wenn der Kredit aus welchen Gründen auch immer platzen sollte...

Jeder einzelne Cent Zins ist reiner Gewinn, wenn man mal die an dem Kreditvergabevorgang anfallenden Personalkosten außer Acht nimmt.

Korrekt?

welche tatsächlichen Risiken im Sinne von Verlusten und nicht im Sinne von minimierten Gewinnen hat eine Bank, die einen Baukredit vergibt?

Das Geld zum Kredit wird ja als Buchgeld von der Bank selbst geschöpft, d.h. quasi per Knopfdruck.

Theoretisch steht die Bank doch nach Kreditvergabe niemals schlechter da als zuvor, selbst wenn der Kredit aus welchen Gründen auch immer platzen sollte...

Jeder einzelne Cent Zins ist reiner Gewinn, wenn man mal die an dem Kreditvergabevorgang anfallenden Personalkosten außer Acht nimmt.

Korrekt?

Sagen wir eher Verwaltungskosten anstatt Personalkosten^^...

Antwort auf Beitrag Nr.: 54.510.402 von bml2000 am 10.03.17 13:17:26Platzt der Kredit muss die Bank den Vorgang als Aufwand verbuchen was einen Verlust in der GuV zur folge hat. Die Bilanz verkürzt sich dadurch wieder aber der Bank ist ein Verlust in Höhe des ausgefallenen Kredits entstanden.

Antwort auf Beitrag Nr.: 54.511.260 von TheGame90 am 10.03.17 14:50:29Dann ist das doch ein virtueller Verlust, aber kein tatsächlicher. Wenn man mal den Stand zum Zeitpunkt vor der wundersamen Buchgeldzauberaktion = Kreditabschluss mit dem Stand nach dem geplatzten Kredit vergleicht, dann ist doch effektiv kein tatsächlicher Verlust entstanden. Oder seit wann sind reine Buchungsdatensätze reelle Güter?

Antwort auf Beitrag Nr.: 54.512.178 von bml2000 am 10.03.17 16:12:39Der Aufwand in der GuV wird mit den Gewinnen verrechnet, wenn diese unter Null sind wird direkt das Eigenkapital reduziert.

Du unterstellst, dass es sich um eine interne Buchung innerhalb der Bank handelt.

Forderung an Verbindlichkeiten -> Bilanzverlängerung

Beim Ausfall werden dann beide Seiten wieder gestrichen und der Ursprungsbetrag wieder hergestellt.

theoretisch würde das funktionieren.

In der Realität wird das Geld vom Kreditnehmer aber vom Konto abgehoben um z.B die Handwerker zu bezahlen. Diese gehen wiederum zur Bank und heben das Geld ab und kaufen damit beim Bäcker ein.

Das Giralgeld wird damit zu "echtem" Zentralbankgeld in Form von Geldscheinen oder in Güter getauscht.

Im aktuellen System kann theoretisch jeder Euro Giralgeld in Bargeld getauscht werden. Natürlich ist dafür nicht genug Bargeld vorhanden sondern nur ein niedriger Prozentsatz. Das ist das Geschäftsmodell der Banken, man geht davon aus, dass niemals alle Menschen gleichzeitig an ihr Geld wollen.

Was passiert wenn es doch mal dazu kommt konnten wir in Griechenland sehen.

Du unterstellst, dass es sich um eine interne Buchung innerhalb der Bank handelt.

Forderung an Verbindlichkeiten -> Bilanzverlängerung

Beim Ausfall werden dann beide Seiten wieder gestrichen und der Ursprungsbetrag wieder hergestellt.

theoretisch würde das funktionieren.

In der Realität wird das Geld vom Kreditnehmer aber vom Konto abgehoben um z.B die Handwerker zu bezahlen. Diese gehen wiederum zur Bank und heben das Geld ab und kaufen damit beim Bäcker ein.

Das Giralgeld wird damit zu "echtem" Zentralbankgeld in Form von Geldscheinen oder in Güter getauscht.

Im aktuellen System kann theoretisch jeder Euro Giralgeld in Bargeld getauscht werden. Natürlich ist dafür nicht genug Bargeld vorhanden sondern nur ein niedriger Prozentsatz. Das ist das Geschäftsmodell der Banken, man geht davon aus, dass niemals alle Menschen gleichzeitig an ihr Geld wollen.

Was passiert wenn es doch mal dazu kommt konnten wir in Griechenland sehen.

Trading Spotlight

Antwort auf Beitrag Nr.: 54.512.178 von bml2000 am 10.03.17 16:12:39Hallo bml,

also viel Ahnung von der Kreditwirtschaft scheinst Du nicht zu haben!

Eine Bank schafft sich nicht einfach Buchgeld ... das kann nur eine Zentralbank (die EZB).

Eine Bank bekommt Einlagen von vielen kleinen und großen Sparern/Anlegern - dieses Geld verleiht sie wieder an Privatleute/Unternehmen.

Wenn der ausgegebene Kredit jetzt plötzlich nicht zurückbezahlt wird und die Bank auch keine werthaltigen Sicherheiten hat, dann hat sie das Geld verloren.

Die Einlagen der Sparer/Anleger muss sie aber natürlich trotzdem zurückzahlen.

Jeder Kreditausfall ist damit ein direkter Kapitalverlust für die Bank!

Rene

also viel Ahnung von der Kreditwirtschaft scheinst Du nicht zu haben!

Eine Bank schafft sich nicht einfach Buchgeld ... das kann nur eine Zentralbank (die EZB).

Eine Bank bekommt Einlagen von vielen kleinen und großen Sparern/Anlegern - dieses Geld verleiht sie wieder an Privatleute/Unternehmen.

Wenn der ausgegebene Kredit jetzt plötzlich nicht zurückbezahlt wird und die Bank auch keine werthaltigen Sicherheiten hat, dann hat sie das Geld verloren.

Die Einlagen der Sparer/Anleger muss sie aber natürlich trotzdem zurückzahlen.

Jeder Kreditausfall ist damit ein direkter Kapitalverlust für die Bank!

Rene

Antwort auf Beitrag Nr.: 54.515.451 von ReneBanker am 10.03.17 23:34:22Hat sich die Bundesbank dann nur vertippt  ?

?

https://www.bundesbank.de/Navigation/DE/Service/Glossar/_fun…

?

?https://www.bundesbank.de/Navigation/DE/Service/Glossar/_fun…

Antwort auf Beitrag Nr.: 54.516.594 von bml2000 am 11.03.17 10:32:13Touche ... meine Bezeichnung von Buchgeld war nicht korrekt (gemeint war Zentralbankgeld) - aber den Sinn dahinter hast Du nicht kapiert.

Eine Geschäftsbank erschafft nicht einfach auf Knopfdruck Geld ... das muss sie schon woanders her haben. Auch eine Bank kann nur etwas an A verleihen, was sie vorher von B bekommen hat (oder selbst alsEigenkapital hat).

Von daher ist meine Grundaussage nach wie vor richtig: Wenn die Geschäftsbank den Kredit von A nicht zurückerhält, dann hat sie einen Kapitalverlust erlitten ... die Einlage muss sie ja auf jeden Fall an B zurückzahlen.

Rene

Eine Geschäftsbank erschafft nicht einfach auf Knopfdruck Geld ... das muss sie schon woanders her haben. Auch eine Bank kann nur etwas an A verleihen, was sie vorher von B bekommen hat (oder selbst alsEigenkapital hat).

Von daher ist meine Grundaussage nach wie vor richtig: Wenn die Geschäftsbank den Kredit von A nicht zurückerhält, dann hat sie einen Kapitalverlust erlitten ... die Einlage muss sie ja auf jeden Fall an B zurückzahlen.

Rene

Antwort auf Beitrag Nr.: 54.516.972 von ReneBanker am 11.03.17 12:15:54Warum muss die Bank dann Geld schaffen, wenn es in Form von Einlagen schon vorhanden ist?

Antwort auf Beitrag Nr.: 54.517.191 von bml2000 am 11.03.17 13:20:34Lediglich 2 Prozent des geschaffenen Geldes muss tatsächlich als Einlage vorhanden sein. Heißt soviel wie der Rest ist einfach so per Buchung entstanden.

Vielleicht macht man sich das alles einfacher klar, wenn man mal eine Bankbilanz anschaut.

Da sieht man ja, wieviel Einlagen da sind und in welcher Form, und wieviel Geld ausgeliehen wird, wie hoch Zinseinnahmen und Zinsaufwand und Verwaltungskosten sind.

Den Banken ist vorgeschrieben, für ausstehende Kredite gewisse Quoten an Eigenkapital zu halten.

Bei einemImmobilienkreditt, bei dem das Haus verpfändet ist, wird das weniger sein, als bei einem Blankokredit an ein Unternehmen. Im Mittel wird aber die Bank einen einstelligen Prozentsatz der vergebenen Kredite an eigenen Mitteln haben und die restlichen 90-100% aus den Einlagen weiterverleihen. (Für Einlagen, die an die Notenbank ausgeliehen werden, muss die Bank derzeit 0,4% "Strafzinsen" zahlen.)

Wenn 5 oder 10% der Kredite uneinbringlich werden, warum auch immer, schrillen die Alarmglocken, weil dann der Eigenkapitalanteil der Bank aufgebraucht ist und die Verpflichtungen gegenüber den Einlegern nicht mehr aus eigener Kraft aufgebraucht werden können.

(Wir haben es 2008 erlebt, Lehman, dann hat der Staat eingegriffen bei HRECommerzbankzbank usw)

Also wenn 10% der Häuser wegen Anstieg des Meeresspiegels oder schlicht aus panischem Preisverfall entwertet sind, brechen die Banken zusammen und die Auswirkungen auf andere Wirtschaftszweige sind dementsprechend.

Die ganze Geldschöpfung passiert natürlich nicht auf Knopfdruck der Banken, die im Wesentlichen ihre Einlagen weiterverleihen. Die Bank ruft auch nicht an und schreibt Dir unaufgefordert Geld gut, um dieses zu schaffen. ("Helikoptergeld") Vielmehr entsteht Geld durch die Zinsversprechen der Kreditnehmer einschließlich der Banken selbst. Die weiterverliehenen Einlagen waren vielleicht auch mal ein paar Mark und mit den Zinsen der Bank wurde das über die Jahre mehr. Und die Bank hat da nur gebucht, die Sollzinsen beim Kreditnehmer (auch beim Staat!) waren wohl meist mehr als die Habenzinsen der Einleger. Allerdings per Saldo bekam davon die Notenbank nichts mit. Den großen Guthaben der Einleger standen erstmal solide Sicherheiten gegenüber. Aber bei fallenden Hauspreisen und Staatspleiten fehlt da was. Und da die Notenbank ja von denZinsversprechen der Banken vor Ort kaum was mitbekam, wurden auchkeine Goldbarren (heutDevisen "solider" Staaten) zur Gelddeckung angeschafft.

Also muss Inflation her, damit die Sachen teurer werden und die Produzenten Kredit aufnehmen, um sie herzustellen. Alles eine Frage der Preiserwartung. Mehr Kreditnachfrage ist dann höherer Zins und der höhere Zins muss in die Preise der Produzenten einkalkuliert werden, das soll sich dann hochschrauben. Aber nur, wenn auch alle mitmachen.

Da sieht man ja, wieviel Einlagen da sind und in welcher Form, und wieviel Geld ausgeliehen wird, wie hoch Zinseinnahmen und Zinsaufwand und Verwaltungskosten sind.

Den Banken ist vorgeschrieben, für ausstehende Kredite gewisse Quoten an Eigenkapital zu halten.

Bei einemImmobilienkreditt, bei dem das Haus verpfändet ist, wird das weniger sein, als bei einem Blankokredit an ein Unternehmen. Im Mittel wird aber die Bank einen einstelligen Prozentsatz der vergebenen Kredite an eigenen Mitteln haben und die restlichen 90-100% aus den Einlagen weiterverleihen. (Für Einlagen, die an die Notenbank ausgeliehen werden, muss die Bank derzeit 0,4% "Strafzinsen" zahlen.)

Wenn 5 oder 10% der Kredite uneinbringlich werden, warum auch immer, schrillen die Alarmglocken, weil dann der Eigenkapitalanteil der Bank aufgebraucht ist und die Verpflichtungen gegenüber den Einlegern nicht mehr aus eigener Kraft aufgebraucht werden können.

(Wir haben es 2008 erlebt, Lehman, dann hat der Staat eingegriffen bei HRECommerzbankzbank usw)

Also wenn 10% der Häuser wegen Anstieg des Meeresspiegels oder schlicht aus panischem Preisverfall entwertet sind, brechen die Banken zusammen und die Auswirkungen auf andere Wirtschaftszweige sind dementsprechend.

Die ganze Geldschöpfung passiert natürlich nicht auf Knopfdruck der Banken, die im Wesentlichen ihre Einlagen weiterverleihen. Die Bank ruft auch nicht an und schreibt Dir unaufgefordert Geld gut, um dieses zu schaffen. ("Helikoptergeld") Vielmehr entsteht Geld durch die Zinsversprechen der Kreditnehmer einschließlich der Banken selbst. Die weiterverliehenen Einlagen waren vielleicht auch mal ein paar Mark und mit den Zinsen der Bank wurde das über die Jahre mehr. Und die Bank hat da nur gebucht, die Sollzinsen beim Kreditnehmer (auch beim Staat!) waren wohl meist mehr als die Habenzinsen der Einleger. Allerdings per Saldo bekam davon die Notenbank nichts mit. Den großen Guthaben der Einleger standen erstmal solide Sicherheiten gegenüber. Aber bei fallenden Hauspreisen und Staatspleiten fehlt da was. Und da die Notenbank ja von denZinsversprechen der Banken vor Ort kaum was mitbekam, wurden auchkeine Goldbarren (heutDevisen "solider" Staaten) zur Gelddeckung angeschafft.

Also muss Inflation her, damit die Sachen teurer werden und die Produzenten Kredit aufnehmen, um sie herzustellen. Alles eine Frage der Preiserwartung. Mehr Kreditnachfrage ist dann höherer Zins und der höhere Zins muss in die Preise der Produzenten einkalkuliert werden, das soll sich dann hochschrauben. Aber nur, wenn auch alle mitmachen.

Antwort auf Beitrag Nr.: 54.517.326 von bml2000 am 11.03.17 13:56:40Wie kommst Du denn auf 2% ?????

Die Bank schafft kein Geld ... sie schafft Buchgeld.

Einfach ausgedrückt: Einleger E hat 10.000 Euro und bringt es zur Bank auf sein Tagesgeldkonto.

Die Bank verleiht diese 10.000 Euro an Kreditnehmer K und schreibt es ihm auf seinem Girokonto gut.

Damit sind jetzt 20.000 Euro im Geldumlauf ... das ist mit Buchgeld schaffen gemeint.

Rene

Die Bank schafft kein Geld ... sie schafft Buchgeld.

Einfach ausgedrückt: Einleger E hat 10.000 Euro und bringt es zur Bank auf sein Tagesgeldkonto.

Die Bank verleiht diese 10.000 Euro an Kreditnehmer K und schreibt es ihm auf seinem Girokonto gut.

Damit sind jetzt 20.000 Euro im Geldumlauf ... das ist mit Buchgeld schaffen gemeint.

Rene

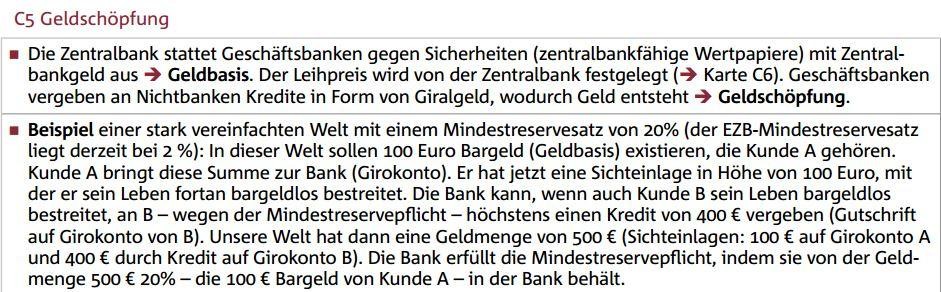

Antwort auf Beitrag Nr.: 54.522.677 von ReneBanker am 13.03.17 00:17:25Hier ein PDF des Bundesverbandes Deutscher Banken:

https://bankenverband.de/media/files/wissenswert-karten-gesa…

Auf den Seiten 27 und 28 geht es um Geldschöpfung.

Du liegst mit Deinem Beispiel nicht falsch, aber die ganze Wahrheit ist es offensichtlich auch nicht.

In dem Beispiel existieren tatsächlich 100€ in Form von Einlagen. Die Bank vergibt 400€ in Form eines Kredites. Die Bank generiert eine Gesamtgeldmenge von 500€. Es existieren nun 400€ mehr als es tatsächlich gibt. Was im Beispiel fehlt ist, dass die 400€ in einer gewissen Laufzeit zurückgezahlt werden (Kreditnehmer geht im Idealfall arbeiten und seine Arbeitsleistung wird in Form von Geld ausbezahlt). Der tatsächliche Geldschöpfungsprozess ist somit abgeschlossen. Hat am Rande bemerkt mit Zinsen und Zinsversprechen grundsätzlich nichts zu tun.

Das Ganze bei einem Mindestreservesatz von 20%. Aktuell ist der Mindestreservesatz 2%. D.h. es darf in unserer "komplizierten" Welt offiziell noch viel mehr Geld in Form von Krediten geschaffen werden, das es tatsächlich so nicht gibt. Gut, die 2% sind die Maximalgrenze...laut dem Verband ist der tatsächliche Geldmengenmultiplikator bei 10. D.h. die Banken vergeben durchschnittlich 10 mal mehr Geld als tatsächlich da ist.

Um wieder zu den tatsächlichen Risiken zurückzukommen...wenn man etwas herausgibt, das es tatsächlich (noch) gar nicht gibt, dann kann man auch keinen tatsächlichen Verlust einfahren. Nur einen Gewinnausfall, weil keine Gewinne in Form von Zinsen mehr reinkommen, falls der Kredit aus welchen Gründen auch immGeldschöpfungist dann halt nicht zu 100% geschehen, sondern vielleicht nur zu 25%. Aber es wird tatsächlich niemals weniger Geld vorhanden sein als zuvor. Die restlichen 75% des Kredites existieren tatsächlich auch. Nur eben nicht in Form von Geld, sondern in Form eines Hauses, o.ä...Die Banken sind ja in der Regel so schlau und zahlen den vollen Kreditbetrag nicht auf einmal aus, sondern immer mit Abschluss eines Gewerkes, um mal beim Hausbeispiel zu bleiben. D.h. die Bank hat den größten Hebel selbst in der Hand und kann tatsächliche Risiken mit am besten regulieren bzw. verhindern. Dem was die Bank an Teilkreditsumme ausbezahlt steht idealerweise immer ein reeller Wert gegenüber. Es sei denn der Kreditnehmer zahlt fleißig seine Raten. Dann kauft er der Bank Stück für Stück sein Häuschen ab und vervollständigt den tatsächlichen Geldschöpfungsprozess.

Was genau verstehe ich falsch?

https://bankenverband.de/media/files/wissenswert-karten-gesa…

Auf den Seiten 27 und 28 geht es um Geldschöpfung.

Du liegst mit Deinem Beispiel nicht falsch, aber die ganze Wahrheit ist es offensichtlich auch nicht.

In dem Beispiel existieren tatsächlich 100€ in Form von Einlagen. Die Bank vergibt 400€ in Form eines Kredites. Die Bank generiert eine Gesamtgeldmenge von 500€. Es existieren nun 400€ mehr als es tatsächlich gibt. Was im Beispiel fehlt ist, dass die 400€ in einer gewissen Laufzeit zurückgezahlt werden (Kreditnehmer geht im Idealfall arbeiten und seine Arbeitsleistung wird in Form von Geld ausbezahlt). Der tatsächliche Geldschöpfungsprozess ist somit abgeschlossen. Hat am Rande bemerkt mit Zinsen und Zinsversprechen grundsätzlich nichts zu tun.

Das Ganze bei einem Mindestreservesatz von 20%. Aktuell ist der Mindestreservesatz 2%. D.h. es darf in unserer "komplizierten" Welt offiziell noch viel mehr Geld in Form von Krediten geschaffen werden, das es tatsächlich so nicht gibt. Gut, die 2% sind die Maximalgrenze...laut dem Verband ist der tatsächliche Geldmengenmultiplikator bei 10. D.h. die Banken vergeben durchschnittlich 10 mal mehr Geld als tatsächlich da ist.

Um wieder zu den tatsächlichen Risiken zurückzukommen...wenn man etwas herausgibt, das es tatsächlich (noch) gar nicht gibt, dann kann man auch keinen tatsächlichen Verlust einfahren. Nur einen Gewinnausfall, weil keine Gewinne in Form von Zinsen mehr reinkommen, falls der Kredit aus welchen Gründen auch immGeldschöpfungist dann halt nicht zu 100% geschehen, sondern vielleicht nur zu 25%. Aber es wird tatsächlich niemals weniger Geld vorhanden sein als zuvor. Die restlichen 75% des Kredites existieren tatsächlich auch. Nur eben nicht in Form von Geld, sondern in Form eines Hauses, o.ä...Die Banken sind ja in der Regel so schlau und zahlen den vollen Kreditbetrag nicht auf einmal aus, sondern immer mit Abschluss eines Gewerkes, um mal beim Hausbeispiel zu bleiben. D.h. die Bank hat den größten Hebel selbst in der Hand und kann tatsächliche Risiken mit am besten regulieren bzw. verhindern. Dem was die Bank an Teilkreditsumme ausbezahlt steht idealerweise immer ein reeller Wert gegenüber. Es sei denn der Kreditnehmer zahlt fleißig seine Raten. Dann kauft er der Bank Stück für Stück sein Häuschen ab und vervollständigt den tatsächlichen Geldschöpfungsprozess.

Was genau verstehe ich falsch

?

Mindestreserve ist ja derzeit sogar nur 1%. Wenn es so einfach wäre, bräuchte glaub sogar die Deutsche Bank keine Kapitalerhöhung.

Ich vermute mal, mit den 2% "Einlage", waren nicht die Kundeneinlagen, sondern dEigenkapitaltal der Bank gemeint, mit dem alle Kreditvergaben unterlegt werden müssen. Bis 2012 waren das 2% harten Kernkapital und durch "Basel 3" sind es seit 2015 4,5%. Ausweislich der Tabelle im Wikipedia über Basel 3 steigt ab 2019 die gesamte Kapitalunterlegung auf 10,5%. Und letztlich ist dies doch der limitierende Faktor bei der Kreditvergabe der Bank und nicht die 1%ige Mindestreserve bei der Notenbank.

https://de.wikipedia.org/wiki/Basel_III

Was ihr zum Buchgeld sagt, ist sicher nicht falsch. Das bezieht sich aber natürlich auf die Definition verschiedener Geldarten. Also das Buchgeld als bargeldähnliche Sichteinlage, die jederzeit für Zahlungen zur Verfügung steht, im Gegensatz zum Kredit (aus Sicht der Bank) oder Termingeld (aus Sicht des Einlegers), der nicht jederzeit fällig ist. So gesehen ist auch die Einräumung der bloßen KrediGeldschöpfungldschöpfung, denn der Kunde kann darüber verfügen, und eine Umbuchung vom Sparkonto auf das Girokonto ist auch eine Buchgeldschöpfung. Per saldo stehen diesen Buchen aber die Belatungen auf dem Gegenkonto gegenüber. Das Buchgeld auf dem Girokonto des Kreditnehmers und seine Kreditschuld neutralisieren sich.

Mit Zinsen hat das zunächst nichts zu tun, ist im Prinzip an der Stelle richtig. Wenn sie nach einem Monat erstmals dem Girokonto belastet werden, sinkt das dort vorhandene "Buchgeld" sogar.

Insgesamt betrachtet, ist aber "Geld" natürlich nicht nur ein täglich fälliges Kontoguthaben, sondern jede Forderung und jedem Guthaben steht eine Schuld gegenüber. Ob der Ursprung nun eine Gebühr, ein Zinsversprechen oder eine verlorene Wette ist.

Und letztlich ist das ja auch der Schnittpunkt, an dem sich die Notenbankwelt mit der Realwirtschaft versöhnen muss. Die AnleiherückkäuGeldmenge, Sichteinlagen, die nicht investiert werden. Für eine höhere Kreditvergabe und Investitionen wäre aber aufgrund der Basel 3 Anforderungen mehr Eigenkapital der Banken nötig UND eine Kreditnachfrage von Investoren, die darauf vertrauen, dass sich ihre auf künftige Erträge gerichtete Investition auszahlt.

Der Multiplikatoreffekt des Bankeigenkapitals (künftig etwa 10fach) für die mögliche Kreditvergabe ist dafür maßgeblich.

Ich vermute mal, mit den 2% "Einlage", waren nicht die Kundeneinlagen, sondern dEigenkapitaltal der Bank gemeint, mit dem alle Kreditvergaben unterlegt werden müssen. Bis 2012 waren das 2% harten Kernkapital und durch "Basel 3" sind es seit 2015 4,5%. Ausweislich der Tabelle im Wikipedia über Basel 3 steigt ab 2019 die gesamte Kapitalunterlegung auf 10,5%. Und letztlich ist dies doch der limitierende Faktor bei der Kreditvergabe der Bank und nicht die 1%ige Mindestreserve bei der Notenbank.

https://de.wikipedia.org/wiki/Basel_III

Was ihr zum Buchgeld sagt, ist sicher nicht falsch. Das bezieht sich aber natürlich auf die Definition verschiedener Geldarten. Also das Buchgeld als bargeldähnliche Sichteinlage, die jederzeit für Zahlungen zur Verfügung steht, im Gegensatz zum Kredit (aus Sicht der Bank) oder Termingeld (aus Sicht des Einlegers), der nicht jederzeit fällig ist. So gesehen ist auch die Einräumung der bloßen KrediGeldschöpfungldschöpfung, denn der Kunde kann darüber verfügen, und eine Umbuchung vom Sparkonto auf das Girokonto ist auch eine Buchgeldschöpfung. Per saldo stehen diesen Buchen aber die Belatungen auf dem Gegenkonto gegenüber. Das Buchgeld auf dem Girokonto des Kreditnehmers und seine Kreditschuld neutralisieren sich.

Mit Zinsen hat das zunächst nichts zu tun, ist im Prinzip an der Stelle richtig. Wenn sie nach einem Monat erstmals dem Girokonto belastet werden, sinkt das dort vorhandene "Buchgeld" sogar.

Insgesamt betrachtet, ist aber "Geld" natürlich nicht nur ein täglich fälliges Kontoguthaben, sondern jede Forderung und jedem Guthaben steht eine Schuld gegenüber. Ob der Ursprung nun eine Gebühr, ein Zinsversprechen oder eine verlorene Wette ist.

Und letztlich ist das ja auch der Schnittpunkt, an dem sich die Notenbankwelt mit der Realwirtschaft versöhnen muss. Die AnleiherückkäuGeldmenge, Sichteinlagen, die nicht investiert werden. Für eine höhere Kreditvergabe und Investitionen wäre aber aufgrund der Basel 3 Anforderungen mehr Eigenkapital der Banken nötig UND eine Kreditnachfrage von Investoren, die darauf vertrauen, dass sich ihre auf künftige Erträge gerichtete Investition auszahlt.

Der Multiplikatoreffekt des Bankeigenkapitals (künftig etwa 10fach) für die mögliche Kreditvergabe ist dafür maßgeblich.

Antwort auf Beitrag Nr.: 54.525.299 von bml2000 am 13.03.17 13:00:22Hallo blm,

Du wirfst da einiges durcheinander und konstruierst Dir dann das zusammen, was Du glaubst ... nur das es einfach falsch ist!

Zuerst mal zur Mindestreserve: Für (nahezu) jede Einlage auf einem Girokonto, Sparkonto oder kurzlaufenden Anlagen muss die Bank einen Teilbetrag (die Mindestreserve) auf ihrem Konto bei der EZB/DeutschenBundesbankk hinterlegen. Sinn und Zweck davon ist, dass immer ein Teilbetrag vorhanden ist, wenn kurzfristig Gelder vom Kunden zurückverlangt werden.

Mit Krediten hat das erstmal gar nichts zu tun.

Das Beispiel ist hier für einen Laien verwirrend: Danach hat Anleger A bei der Bank 100 Euro auf sein Girokonto einbezahlt. Dafür muss die Bank angenommene 20% Mindestreserveerve zur Seite legen - also 20 Euro. Die Bank gibt dem Kunden B einen Kredit über 400 Euro, die sie ihm auf dessen Girokonto gutschreibt. Damit hat dieser Kunde auf seinen Girokonto also ein Guthaben von 400 Euro - auch dafür muss die Bank eine Mindestreserve von 20% - also von 80 Euro - hinterlegen. Zusammen also die 100 Euro.

Dann zum nächsten Punkt - dem Kreditrisiko: Wenn man etwas verleiht, muss man es vorher haben - das gilt auch für Banken. Diese köKredite vergeben, wenn sie das Geld vorher haben (also entweder als Eigenkapital oder als Einlagen von Kunden). Kredite habe immer das Risiko, dass sie nicht (vollständig) zurückbezahlt werden - entweder weil die Immobilie bei einem erforderlichen Zwangsverkauf weniger wert ist als gedacht oder weil sich eine Sicherheit als nicht werthaltig herausstellt oder weil der Kredit blanko (also ohne Sicherheiten) vergeben wird. Jeder Kreditausfall geht zu Lasten des Gewinns oder des Eigenkapitals der Bank. Denk einfach mal auch daran, dass nicht nur Immobilien als Sicherheit dienen (die sicherlich und oft eine sehr gute Absicherung darstellen) sondern auch eine Kontoüberziehung oder ein Unternehmenskredit. Hier sind die Ausfallquoten deutlich höher als bei der Hausfinanzierung.

So ... jetzt warte ich auf die Antwort und welche Ideen jetzt wieder auftauchen!

Schönen Abend noch!

Rene

Du wirfst da einiges durcheinander und konstruierst Dir dann das zusammen, was Du glaubst ... nur das es einfach falsch ist!

Zuerst mal zur Mindestreserve: Für (nahezu) jede Einlage auf einem Girokonto, Sparkonto oder kurzlaufenden Anlagen muss die Bank einen Teilbetrag (die Mindestreserve) auf ihrem Konto bei der EZB/DeutschenBundesbankk hinterlegen. Sinn und Zweck davon ist, dass immer ein Teilbetrag vorhanden ist, wenn kurzfristig Gelder vom Kunden zurückverlangt werden.

Mit Krediten hat das erstmal gar nichts zu tun.

Das Beispiel ist hier für einen Laien verwirrend: Danach hat Anleger A bei der Bank 100 Euro auf sein Girokonto einbezahlt. Dafür muss die Bank angenommene 20% Mindestreserveerve zur Seite legen - also 20 Euro. Die Bank gibt dem Kunden B einen Kredit über 400 Euro, die sie ihm auf dessen Girokonto gutschreibt. Damit hat dieser Kunde auf seinen Girokonto also ein Guthaben von 400 Euro - auch dafür muss die Bank eine Mindestreserve von 20% - also von 80 Euro - hinterlegen. Zusammen also die 100 Euro.

Dann zum nächsten Punkt - dem Kreditrisiko: Wenn man etwas verleiht, muss man es vorher haben - das gilt auch für Banken. Diese köKredite vergeben, wenn sie das Geld vorher haben (also entweder als Eigenkapital oder als Einlagen von Kunden). Kredite habe immer das Risiko, dass sie nicht (vollständig) zurückbezahlt werden - entweder weil die Immobilie bei einem erforderlichen Zwangsverkauf weniger wert ist als gedacht oder weil sich eine Sicherheit als nicht werthaltig herausstellt oder weil der Kredit blanko (also ohne Sicherheiten) vergeben wird. Jeder Kreditausfall geht zu Lasten des Gewinns oder des Eigenkapitals der Bank. Denk einfach mal auch daran, dass nicht nur Immobilien als Sicherheit dienen (die sicherlich und oft eine sehr gute Absicherung darstellen) sondern auch eine Kontoüberziehung oder ein Unternehmenskredit. Hier sind die Ausfallquoten deutlich höher als bei der Hausfinanzierung.

So ... jetzt warte ich auf die Antwort und welche Ideen jetzt wieder auftauchen!

Schönen Abend noch!

Rene

Antwort auf Beitrag Nr.: 54.529.616 von ReneBanker am 13.03.17 23:53:42Danke für Eure Antworten  !

!

Stellt sich die Frage warum der Bundesverband Deutscher Banken ein vereinfachtes Beispiel wählt, das offenbar missverständlich ist. Warum vergibt die Bank einen Kredit in Höhe von 400€, wenn in der Beispielwelt nur 100€ existieren?

Anders gefragt, darf eine Bank, die beispielsweise über eine Gesamtgeldmenge - also die Summe aus Bargeld und Notenbankguthaben - von 100.00,00€ verfügt, einen Kredit in Höhe von 500.00,00€ vergeben? Oder darf sie nur beispielsweise Kredite in Höhe von 90.000,00€ vergeben, das Ganze aber an 10 Kunden?

!

!Stellt sich die Frage warum der Bundesverband Deutscher Banken ein vereinfachtes Beispiel wählt, das offenbar missverständlich ist. Warum vergibt die Bank einen Kredit in Höhe von 400€, wenn in der Beispielwelt nur 100€ existieren?

Anders gefragt, darf eine Bank, die beispielsweise über eine Gesamtgeldmenge - also die Summe aus Bargeld und Notenbankguthaben - von 100.00,00€ verfügt, einen Kredit in Höhe von 500.00,00€ vergeben? Oder darf sie nur beispielsweise Kredite in Höhe von 90.000,00€ vergeben, das Ganze aber an 10 Kunden?

Unrealistisch ist doch vor allem die Behauptung, dass Bankkunde A mit 100 Euro Guthaben auf dem Girokonto fortan sein Leben Bargeldlos bestreitet. Da wird er nicht weit kommen, das reicht ja noch nichtmal, um die Rundfunkgebühr zu bezahlen.

Ansonsten ist doch alles klar 20% Mindestreserve und 100 Euro Geld ermöglichen 500 Euro Guthaben, also 500-100=400 Kredit.

Bei 1% Mindestreserve ermöglichen 100 Euro Geld 10.000 Euro Guthaben, also 10.000-100 = 9.900 Euro Kredit.

Das sind ja nur Beispielrechnungen, wie die Notenbank ggfs durch Erhöhung der Mindestreserve in %, die ja willkürlich festgelegt ist, die Kreditvergabe zügeln könnte. Dass die Bank etwa 10% Eigenkapital braucht, um ihre Kreditvergabe vernünftig statt halsbrecherisch und somit regelkonform mit Eigenkapital zu unterlegen, wird gar nicht angesprochen.

Ansonsten ist doch alles klar 20% Mindestreserve und 100 Euro Geld ermöglichen 500 Euro Guthaben, also 500-100=400 Kredit.

Bei 1% Mindestreserve ermöglichen 100 Euro Geld 10.000 Euro Guthaben, also 10.000-100 = 9.900 Euro Kredit.

Das sind ja nur Beispielrechnungen, wie die Notenbank ggfs durch Erhöhung der Mindestreserve in %, die ja willkürlich festgelegt ist, die Kreditvergabe zügeln könnte. Dass die Bank etwa 10% Eigenkapital braucht, um ihre Kreditvergabe vernünftig statt halsbrecherisch und somit regelkonform mit Eigenkapital zu unterlegen, wird gar nicht angesprochen.

Antwort auf Beitrag Nr.: 54.533.229 von honigbaer am 14.03.17 14:02:58Und was hat die Bank dann bei der Kreditvergabe geleistet?? Sie kann auf 100€ zurückgreifen, verscheppert dann Kredite in Gesamthöhe von 9.900€. Ungedecktes Buchgeld. Die Bank will dafür Zinsen.

Zusätzlich sagt die Bank dem Kreditnehmer, dass sie unbedingt Sicherheiten benötigt. D.h. Die Bank leistet nichts, bzw. sie leistet sich eine irreale Irrsinnigkeit und verlangt vom Kreditnehmer harte Sicherheiten, falls das Geschäft, das auf mehr oder weniger heißer Luft beruht, platzen sollte.

Klingt nach perversester Scheiße.

Zusätzlich sagt die Bank dem Kreditnehmer, dass sie unbedingt Sicherheiten benötigt. D.h. Die Bank leistet nichts, bzw. sie leistet sich eine irreale Irrsinnigkeit und verlangt vom Kreditnehmer harte Sicherheiten, falls das Geschäft, das auf mehr oder weniger heißer Luft beruht, platzen sollte.

Klingt nach perversester Scheiße.

Naja, so funktioniert unsere Wirtschaft.

Nicht zu vergessen, die Bank muss ja das ausgeliehene Geld auch irgendwo leihen, entweder als Einlage oder bei anderen Banken oder bei der Notenbank. Daraus entsteht ein Zinsaufwand. Dazu kommt ein Verwaltungsaufwand, Filialen und MItarbeiter. Und wenn der Kreditnehmer nicht zahlt, ob nun unverschuldet wegen plötzlicher Arbeitslosigkeit oder einem Unfall, oder in betrügerischer Absicht, muss sie den Verlust tragen und riskiert ihr Eigenkapital.

Tatsächlich haben die meisten Banken in Europa große Summen den Staaten geliehen, ohne Sicherheiten, im Fall Griechenland flog schon auf, dass diese Kredite nicht zurückbezahlt werden. Selbst Musterschüler wie Deutschland haben in Jahrzehnten keine nennenswerten Haushaltsüberschüsse erwirtschaftete bzw Schuldentilgungen geleistet. Ebenso viele Hauseigentümer, deren Gebäude wie vor 10 Jahren in Amerika heute zu Phantasiepreisen gehandelt und beliehen werden. Vielleicht zahlt mal jemensd einen Kredit ab. Aber wenn die Banken keine neuen Kredite geben würden, bräche der Immobilienmarkt sofort zusammen.

Pervers ist also nicht, dass die Banken zu viel Zins bekämen für die Risiken, die sie eingehen.

Die 1-2% Zinsen der Baufinanzierungen decken vielleicht die Verwaltungskosten der Bank, aber um die Risiken von Zahlungsausfällen zu decken, wie sie in den USA zu sehen waren, müsste der Zins sicher zusätzlich 2-3% Risikoaufschlag enthalten. Man sieht es ja jetzt schon, auf Dauer macht kaum eine Bank gewinn, überall Leichen im Keller aus faulen Krediten und juristischen Streitereien.

Dazu kommt noch, in guten Zeiten nimmt der Staat den halben Gewinn den Banken wieder als Steuer ab. Und wenn dann in schlechten Zeiten der Staat mit ein paar Milliarden helfen soll, Skandal, Skandal, der Steuerzahler zahle das. Dabei schreibt der Staat selbst den Banken vor, dass sie diese riskanten Geschäfte machen müssen, das Geld der Bürger annehmen und garantieren, aber Staatsanleihen kaufen.

Nicht zu vergessen, die Bank muss ja das ausgeliehene Geld auch irgendwo leihen, entweder als Einlage oder bei anderen Banken oder bei der Notenbank. Daraus entsteht ein Zinsaufwand. Dazu kommt ein Verwaltungsaufwand, Filialen und MItarbeiter. Und wenn der Kreditnehmer nicht zahlt, ob nun unverschuldet wegen plötzlicher Arbeitslosigkeit oder einem Unfall, oder in betrügerischer Absicht, muss sie den Verlust tragen und riskiert ihr Eigenkapital.

Tatsächlich haben die meisten Banken in Europa große Summen den Staaten geliehen, ohne Sicherheiten, im Fall Griechenland flog schon auf, dass diese Kredite nicht zurückbezahlt werden. Selbst Musterschüler wie Deutschland haben in Jahrzehnten keine nennenswerten Haushaltsüberschüsse erwirtschaftete bzw Schuldentilgungen geleistet. Ebenso viele Hauseigentümer, deren Gebäude wie vor 10 Jahren in Amerika heute zu Phantasiepreisen gehandelt und beliehen werden. Vielleicht zahlt mal jemensd einen Kredit ab. Aber wenn die Banken keine neuen Kredite geben würden, bräche der Immobilienmarkt sofort zusammen.

Pervers ist also nicht, dass die Banken zu viel Zins bekämen für die Risiken, die sie eingehen.

Die 1-2% Zinsen der Baufinanzierungen decken vielleicht die Verwaltungskosten der Bank, aber um die Risiken von Zahlungsausfällen zu decken, wie sie in den USA zu sehen waren, müsste der Zins sicher zusätzlich 2-3% Risikoaufschlag enthalten. Man sieht es ja jetzt schon, auf Dauer macht kaum eine Bank gewinn, überall Leichen im Keller aus faulen Krediten und juristischen Streitereien.

Dazu kommt noch, in guten Zeiten nimmt der Staat den halben Gewinn den Banken wieder als Steuer ab. Und wenn dann in schlechten Zeiten der Staat mit ein paar Milliarden helfen soll, Skandal, Skandal, der Steuerzahler zahle das. Dabei schreibt der Staat selbst den Banken vor, dass sie diese riskanten Geschäfte machen müssen, das Geld der Bürger annehmen und garantieren, aber Staatsanleihen kaufen.

Antwort auf Beitrag Nr.: 54.533.466 von bml2000 am 14.03.17 14:33:34Allmählich bin ich am verzweifeln hier .... nochmal: Die Mindestreserve hat NICHTS mit der Kreditvergabe zu tun (dazu gibt es andere Regeln/Vorschriften)!

Hier geht es "nur" darum, dass nicht die gesamte Höhe der Einlagen auch wieder ausgeliehen werden kann, sondern nur ein Teil davon ... bei einer Mindestreserve von 2% können also 98% der Kundeneinlage als Kredit an einen anderen Kunden ausgeliehen werden!

Nochmal: Das hat NICHTS direkt mit der Kreditvergabe zu tun ... es verteuert zwar die Kredite, da mit 98% Kredit dann die Zinsen für die 100% Einlage verdient werden muss ... wird die Mindestreserve auf 5% erhöht, muss mit 95% Kredit dann 100% der Einlagezinsen erwirtschaftet werden.

Rene

Hier geht es "nur" darum, dass nicht die gesamte Höhe der Einlagen auch wieder ausgeliehen werden kann, sondern nur ein Teil davon ... bei einer Mindestreserve von 2% können also 98% der Kundeneinlage als Kredit an einen anderen Kunden ausgeliehen werden!

Nochmal: Das hat NICHTS direkt mit der Kreditvergabe zu tun ... es verteuert zwar die Kredite, da mit 98% Kredit dann die Zinsen für die 100% Einlage verdient werden muss ... wird die Mindestreserve auf 5% erhöht, muss mit 95% Kredit dann 100% der Einlagezinsen erwirtschaftet werden.

Rene

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 220 | ||

| 112 | ||

| 108 | ||

| 76 | ||

| 44 | ||

| 43 | ||

| 39 | ||

| 35 | ||

| 33 | ||

| 32 |

| Wertpapier | Beiträge | |

|---|---|---|

| 31 | ||

| 26 | ||

| 26 | ||

| 24 | ||

| 24 | ||

| 22 | ||

| 22 | ||

| 20 | ||

| 19 | ||

| 18 |