kapitalbildende Lebensversicherung Debeka Abschluss 01.07.2004 - 500 Beiträge pro Seite

eröffnet am 15.03.17 08:07:28 von

neuester Beitrag 16.03.17 13:29:06 von

neuester Beitrag 16.03.17 13:29:06 von

Beiträge: 6

ID: 1.248.874

ID: 1.248.874

Aufrufe heute: 1

Gesamt: 2.096

Gesamt: 2.096

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 54 Minuten | 4037 | |

| vor 53 Minuten | 2614 | |

| vor 1 Stunde | 1604 | |

| vor 1 Stunde | 1421 | |

| vor 58 Minuten | 1343 | |

| heute 09:10 | 1287 | |

| gestern 12:15 | 1249 | |

| vor 1 Stunde | 1057 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.979,75 | -0,60 | 224 | |||

| 2. | 2. | 9,8250 | +1,87 | 136 | |||

| 3. | 3. | 151,54 | -0,01 | 117 | |||

| 4. | 4. | 0,1870 | -3,61 | 76 | |||

| 5. | 13. | 403,65 | -12,54 | 43 | |||

| 6. | 6. | 0,0211 | -32,59 | 37 | |||

| 7. | 14. | 7,0580 | +4,75 | 37 | |||

| 8. | 34. | 0,6300 | -55,00 | 34 |

Sehr geehrte WO-Community,

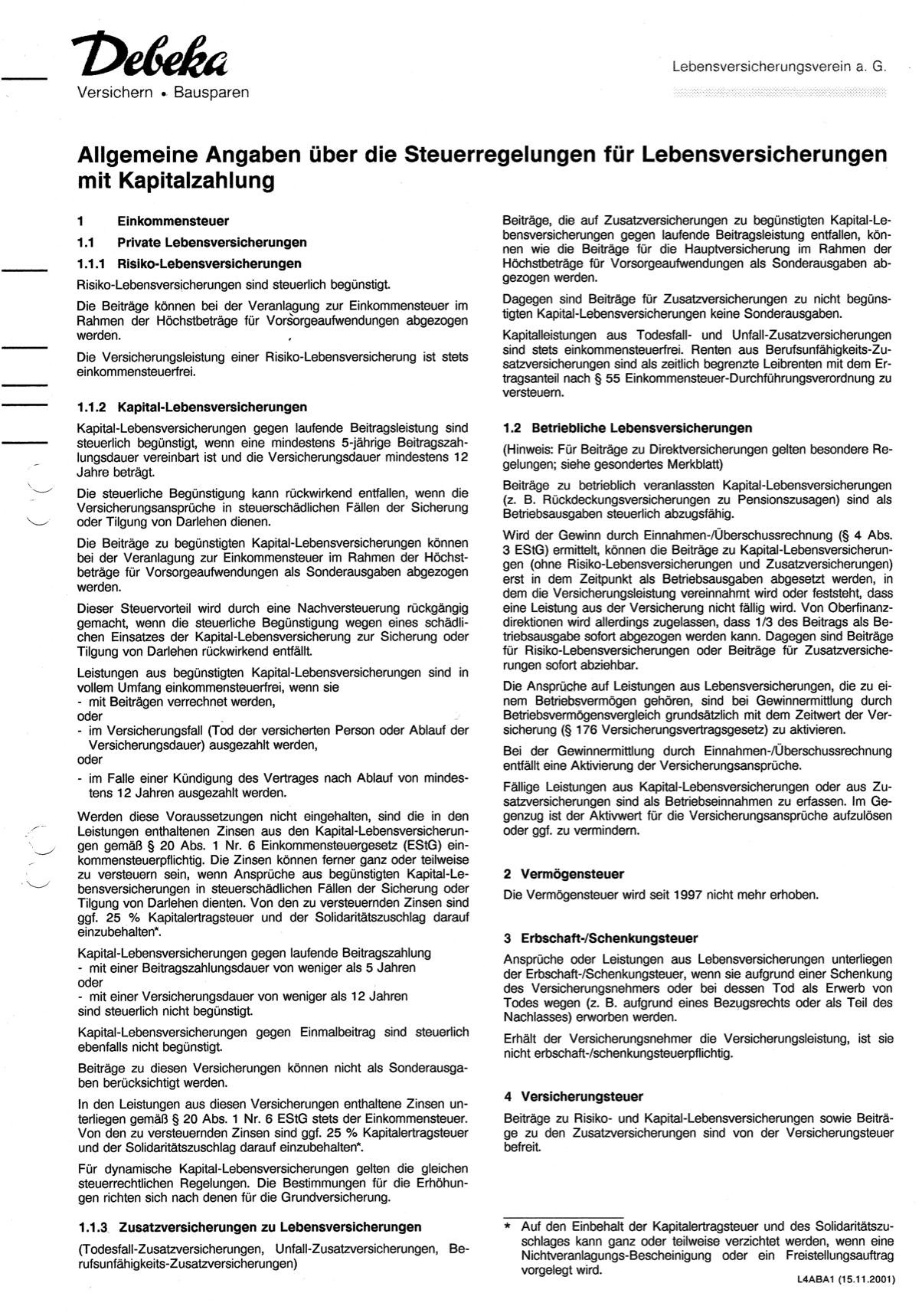

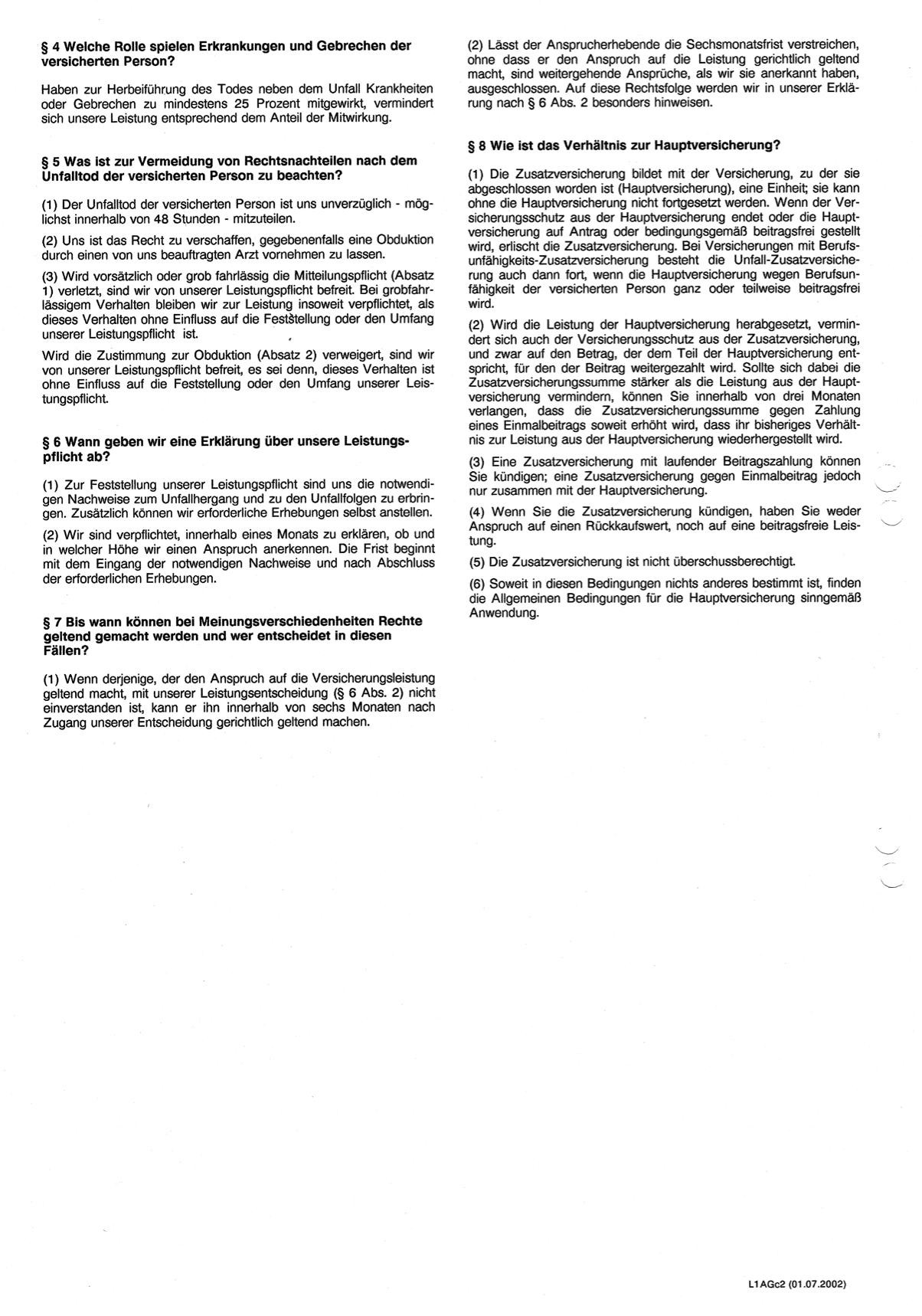

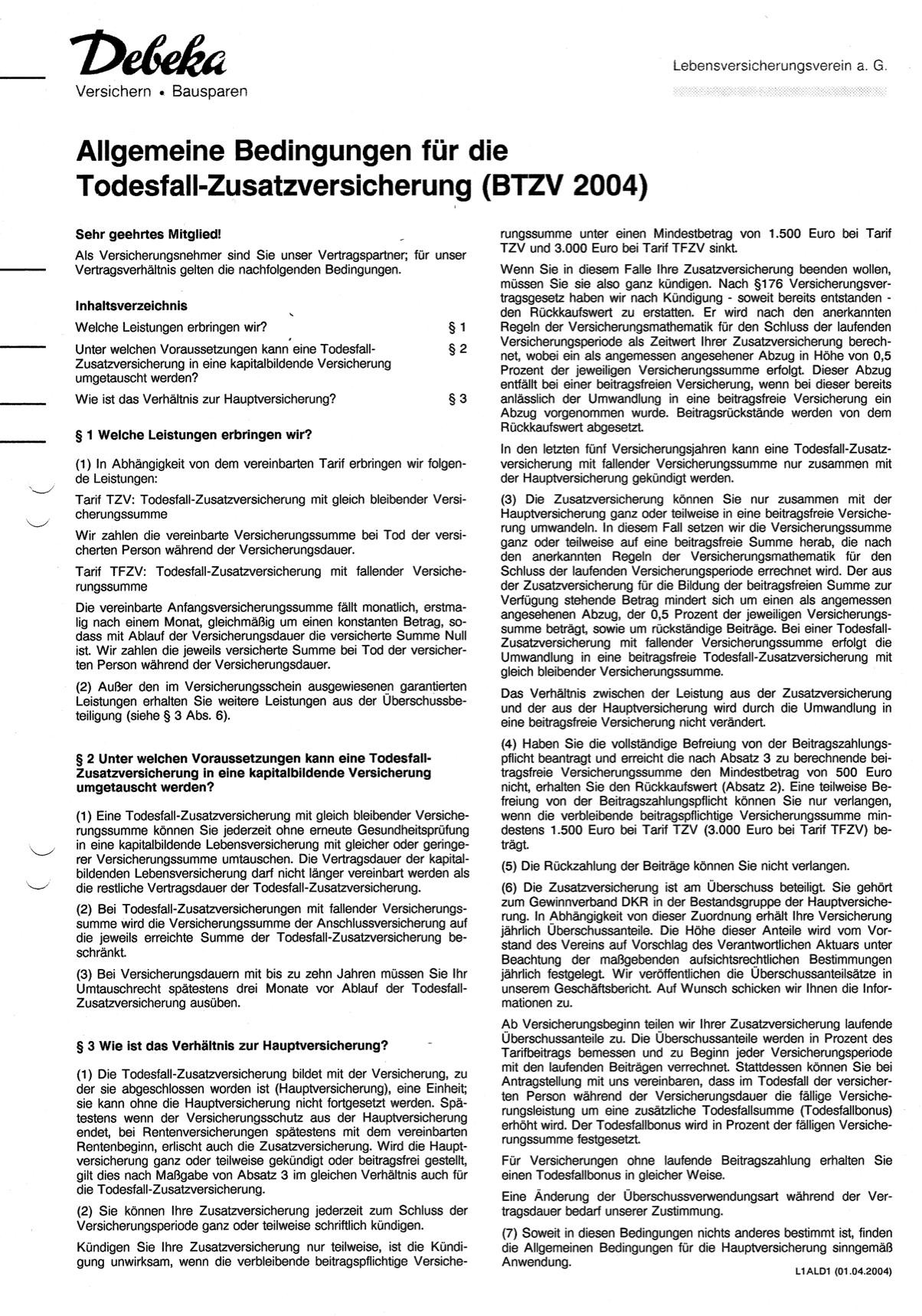

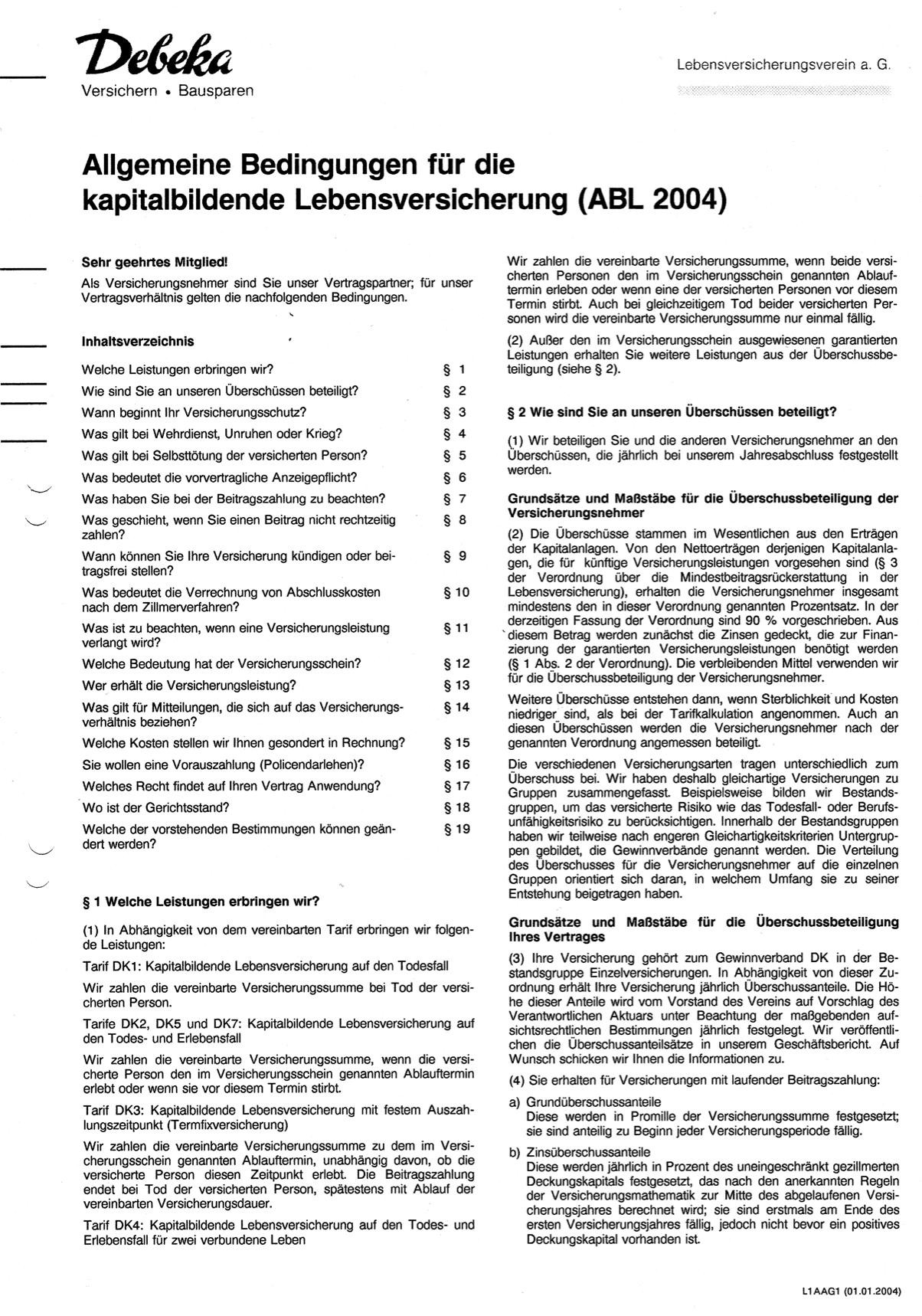

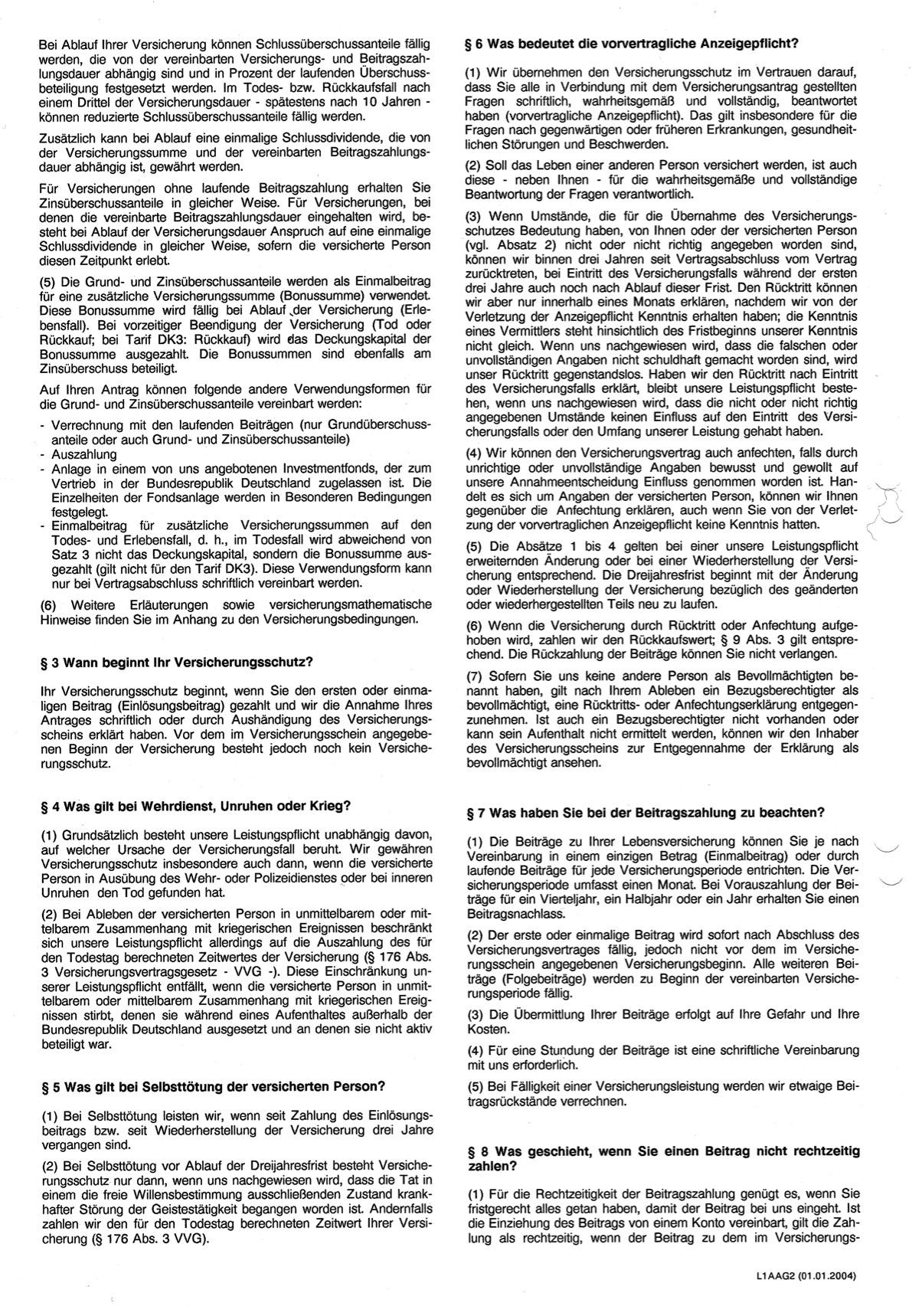

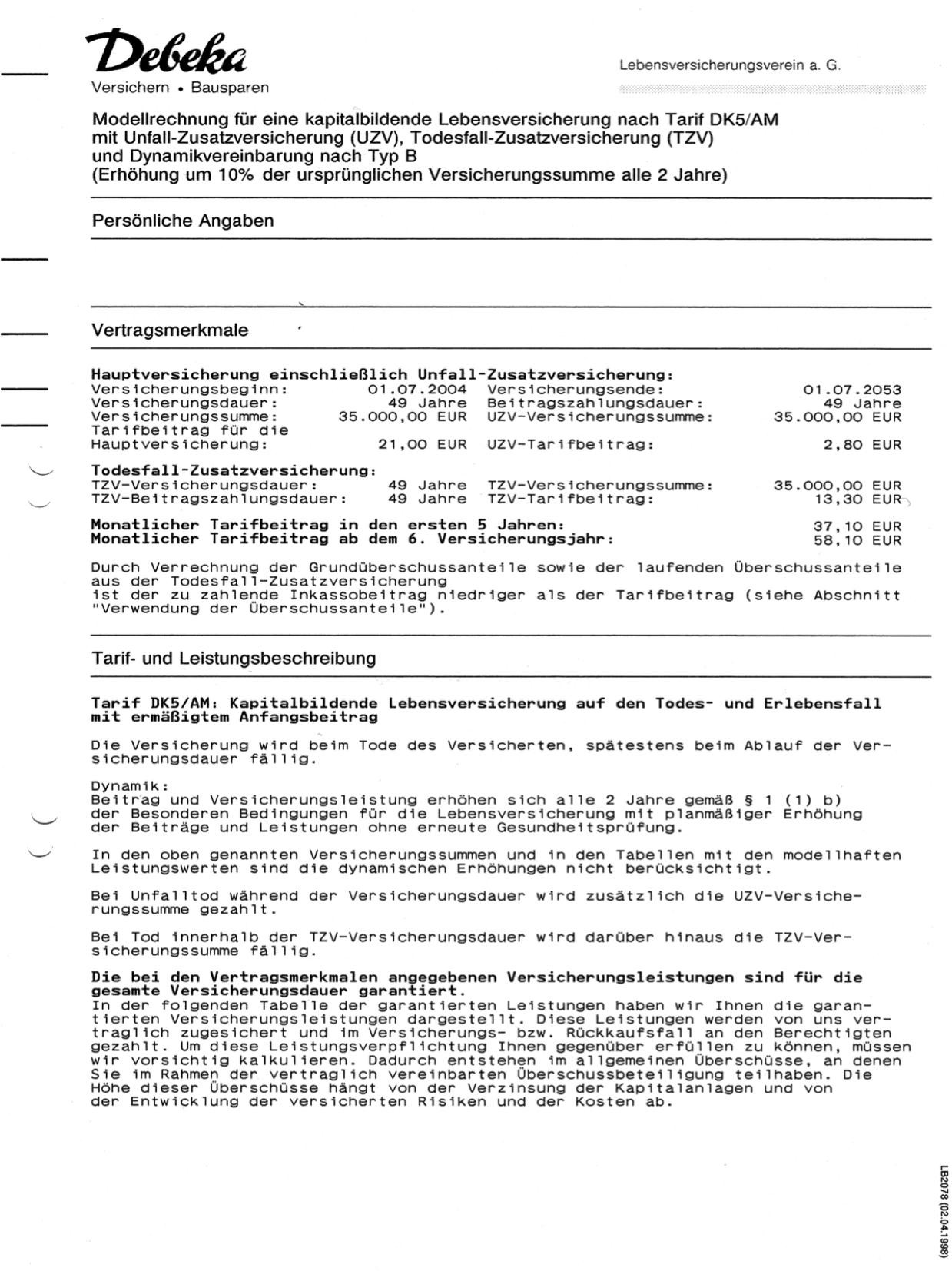

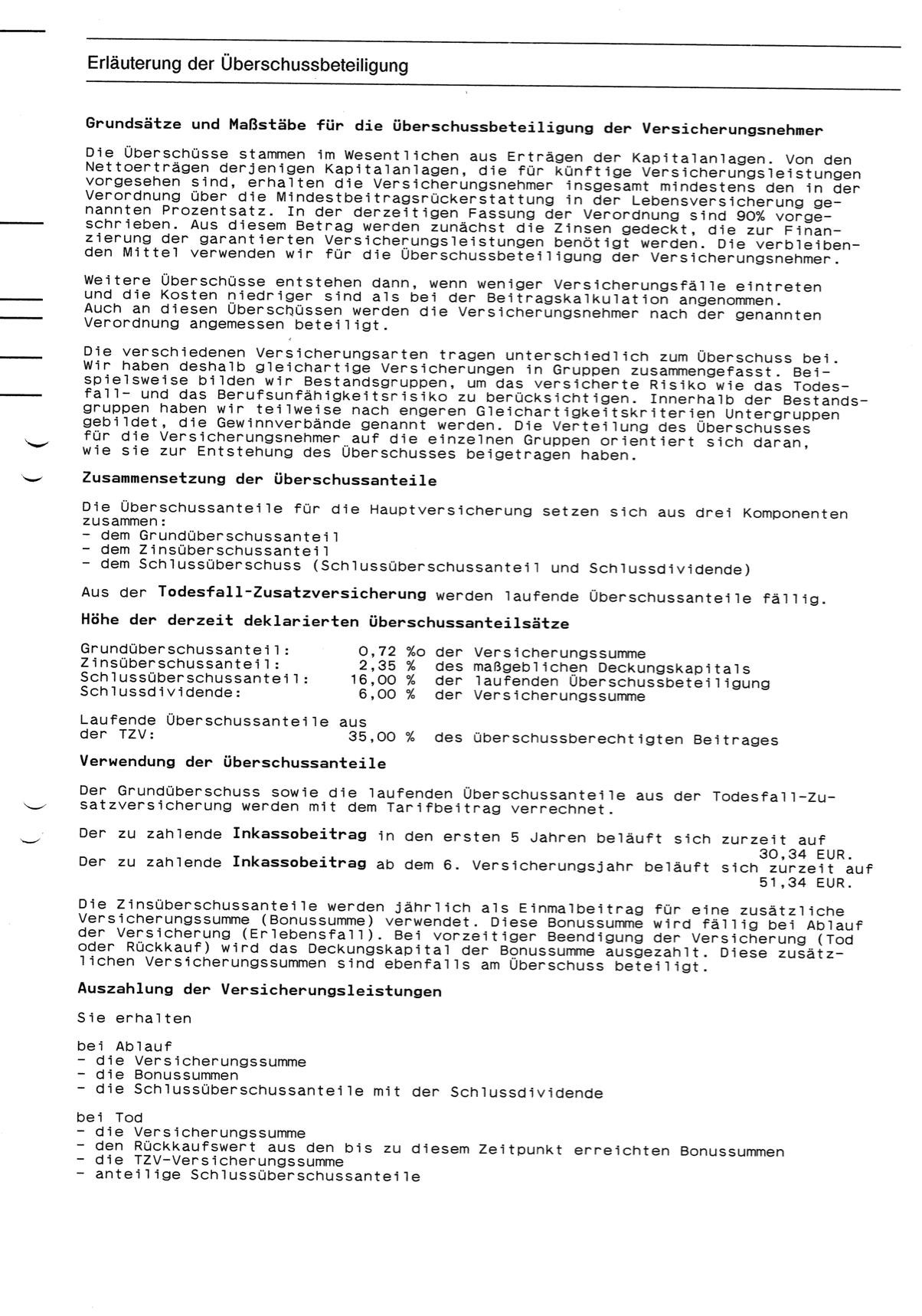

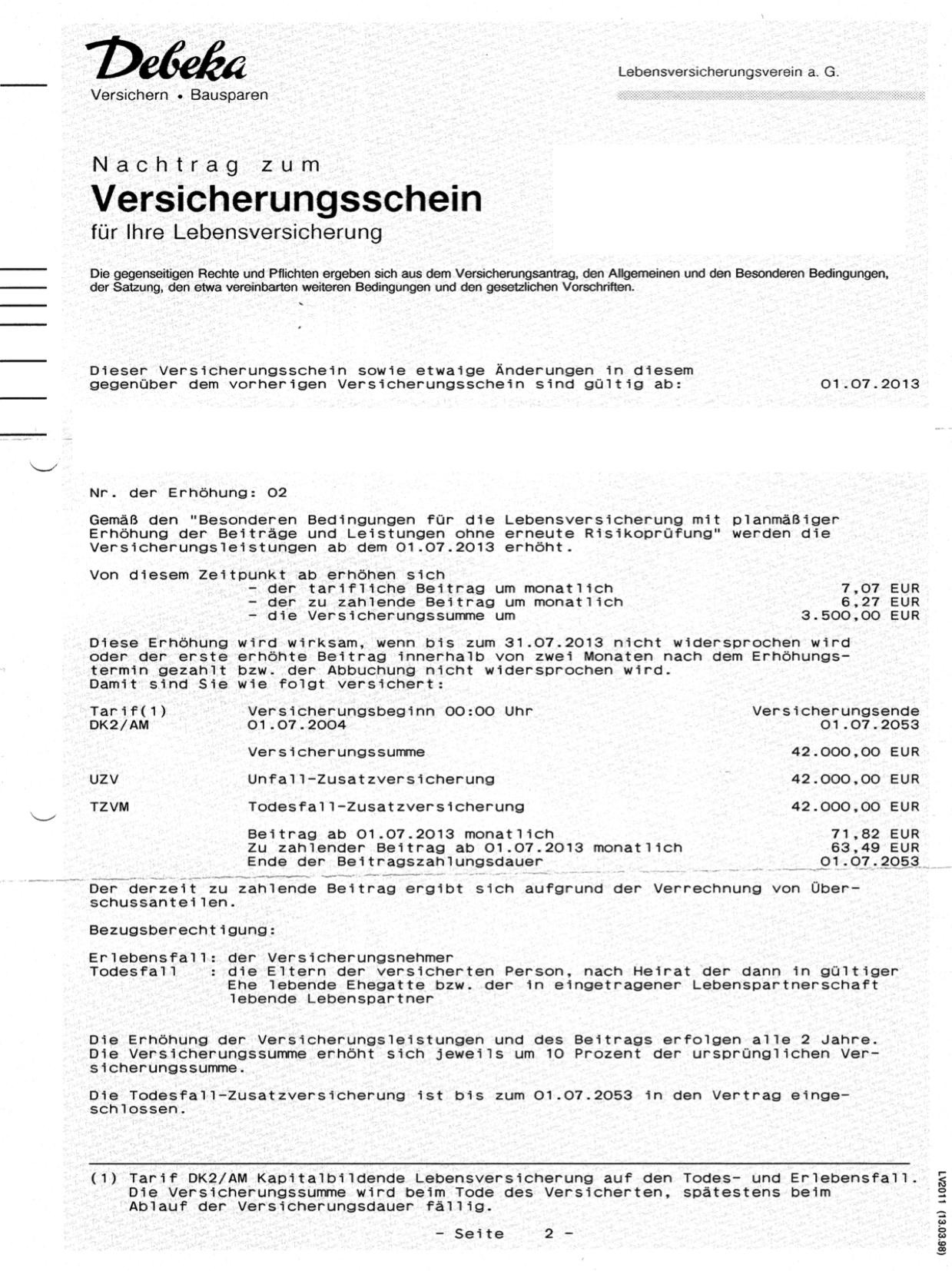

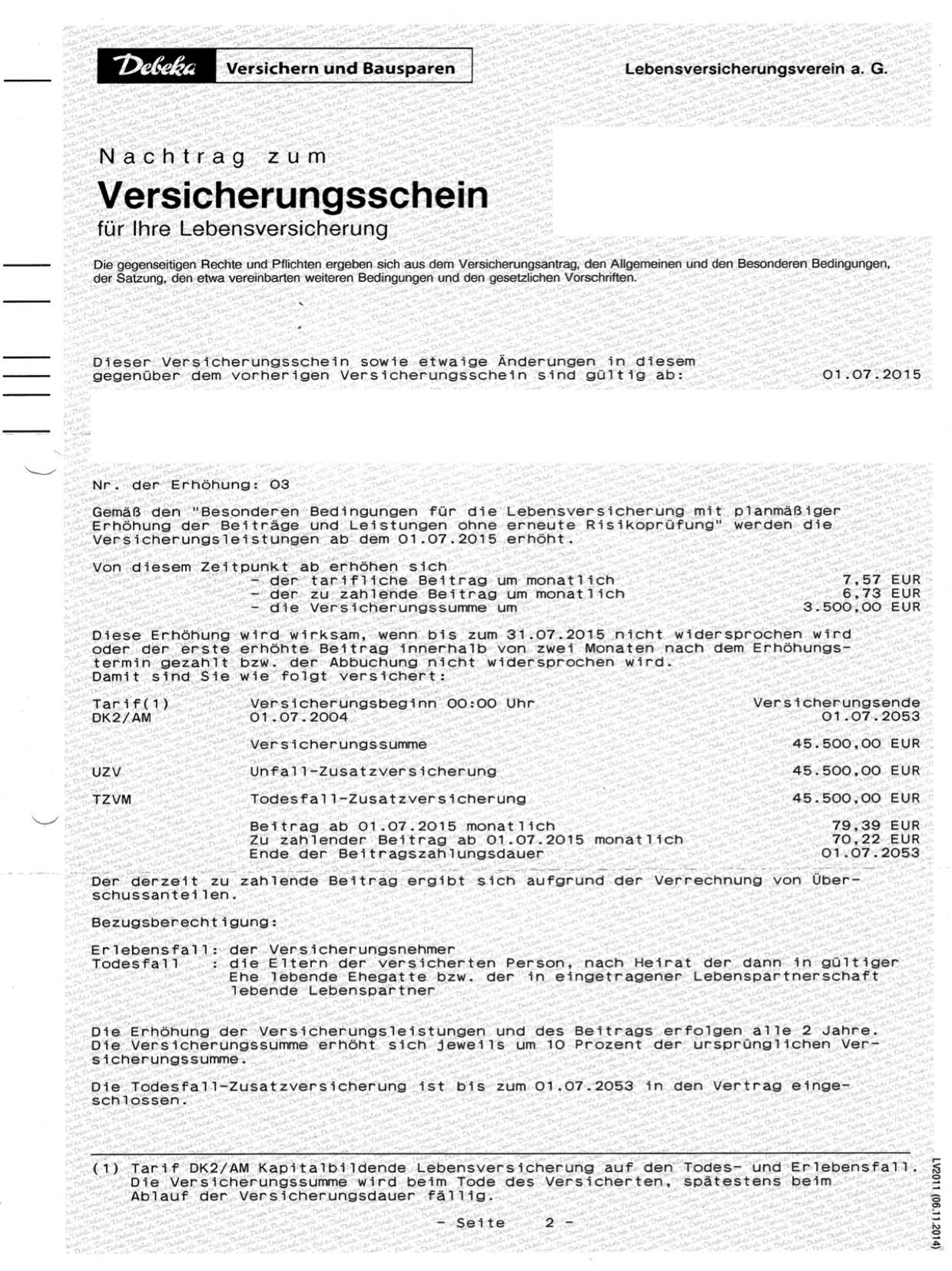

nachdem ich bisher sehr gute Erfahrung mit eurem Feedback http://www.wallstreet-online.de/diskussion/1241565-1-10/baus… gemacht habe, möchte ich nun um euren Rat bezüglich meiner kapitalbildende Lebensversicherung bei der Debeka vom 01.07.2004 bitten.

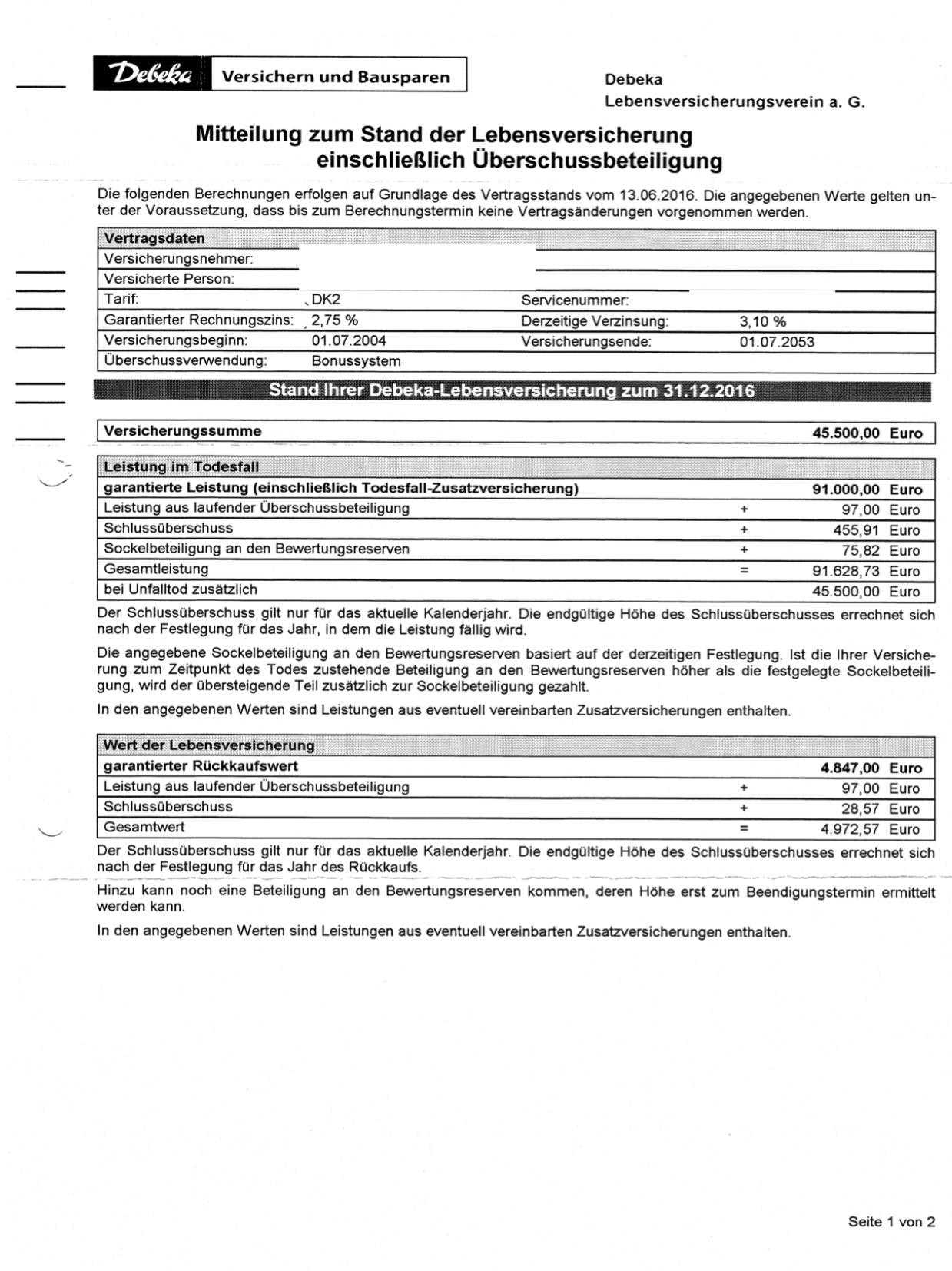

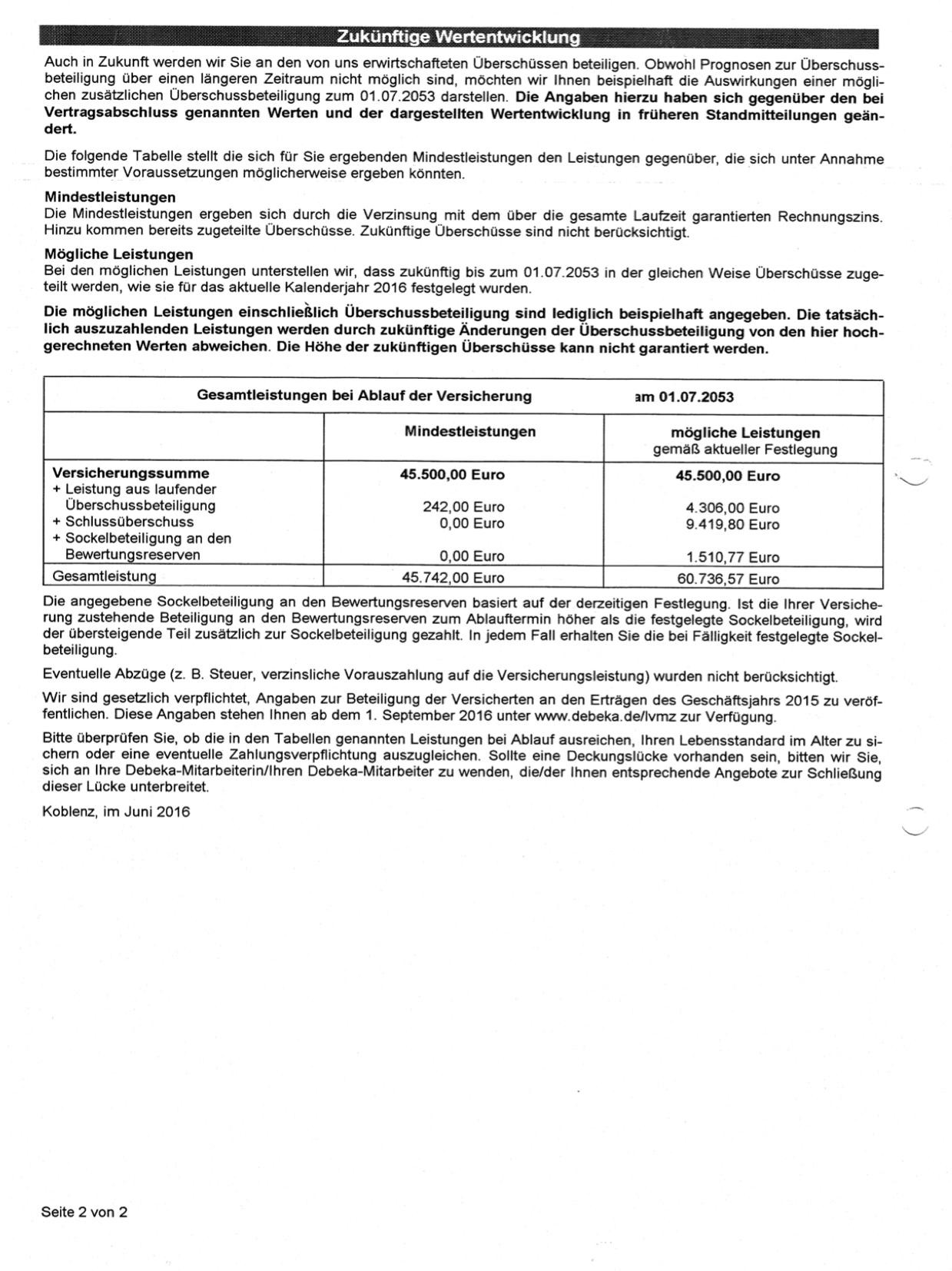

Im Anhang habe ich die Vertragsunterlagen bei Abschluss des Vertrages, sowie den letzten Stand angefügt.

Mir geht es um folgende Punkte:

(1) Ist diese nach aktuellen Stand sinnvoll oder ein Wechsel zur Risikolebensversicherung besser?

(2) Thema Kündigung: kündigen und beitragsfrei stellen und ruhen lassen? Wann wäre der Kündigungspunkt aus finanzieller Sicht mit den wenigsten Verlusten?

Persönlich tendiere ich zu einer Risikolebensversicherung ohne Kapitalbildung, gerade im Hinblick des Umfang der Auszahlungen im Ernstfall finde ich diesen unterversichert. Weiterhin möchte ich anmerken das der Vertrag mit 16 Jahren geschlossen wurde, defacto bisher einer meiner "Aktenleichen" wie schon der Bausparvertrag.

Dies möchte ich nun ändern und hoffe auf euren bisher ausgezeichneten Rat.

nachdem ich bisher sehr gute Erfahrung mit eurem Feedback http://www.wallstreet-online.de/diskussion/1241565-1-10/baus… gemacht habe, möchte ich nun um euren Rat bezüglich meiner kapitalbildende Lebensversicherung bei der Debeka vom 01.07.2004 bitten.

Im Anhang habe ich die Vertragsunterlagen bei Abschluss des Vertrages, sowie den letzten Stand angefügt.

Mir geht es um folgende Punkte:

(1) Ist diese nach aktuellen Stand sinnvoll oder ein Wechsel zur Risikolebensversicherung besser?

(2) Thema Kündigung: kündigen und beitragsfrei stellen und ruhen lassen? Wann wäre der Kündigungspunkt aus finanzieller Sicht mit den wenigsten Verlusten?

Persönlich tendiere ich zu einer Risikolebensversicherung ohne Kapitalbildung, gerade im Hinblick des Umfang der Auszahlungen im Ernstfall finde ich diesen unterversichert. Weiterhin möchte ich anmerken das der Vertrag mit 16 Jahren geschlossen wurde, defacto bisher einer meiner "Aktenleichen" wie schon der Bausparvertrag.

Dies möchte ich nun ändern und hoffe auf euren bisher ausgezeichneten Rat.

Antwort auf Beitrag Nr.: 54.537.880 von MikaHika am 15.03.17 08:07:28

Hallo MikaHika,

da du schon gestern keine Antwort erhalten hast und bevor du morgen und übermorgen erneut deine Kopien hochlädst. Hier wird sich wohl kaum jemand finden der deine Verträge durchließt.

Auch das du damals 16 warst spielt keine Rolle.

zu (2) Thema Kündigung: kündigen und beitragsfrei stellen und ruhen lassen? Wann wäre der Kündigungspunkt aus finanzieller Sicht mit den wenigsten Verlusten?

Vereinbar einen Gesprächstermin bei DeBeKa bzw. deren Vertriebspartnern und diese müssten dir aus dem Effeff sagen welchen Kündigungstermine, bzw. Maßnahmen wie ruhen lassen etc. möglich sind mit welchen Konsequenten.

zu (1) Ist diese nach aktuellen Stand sinnvoll oder ein Wechsel zur Risikolebensversicherung besser?

Du bist jetzt ungefähr 29/30 Jahre und jetzt beantworte für dich doch mal wofür bzw. für wen die Risikolebensversicherung ist? Weil wenn du stirbst hast du davon nichts, eventuell deine Hinterbliebenen oder falls du die Versicherung benötigst um z.B. einen Hauskredit abzudecken.

Zitat von MikaHika: Sehr geehrte WO-Community,

nachdem ich bisher sehr gute Erfahrung mit eurem Feedback http://www.wallstreet-online.de/diskussion/1241565-1-10/baus… gemacht habe, möchte ich nun um euren Rat bezüglich meiner kapitalbildende Lebensversicherung bei der Debeka vom 01.07.2004 bitten.

Im Anhang habe ich die Vertragsunterlagen bei Abschluss des Vertrages, sowie den letzten Stand angefügt.

Mir geht es um folgende Punkte:

(1) Ist diese nach aktuellen Stand sinnvoll oder ein Wechsel zur Risikolebensversicherung besser?

(2) Thema Kündigung: kündigen und beitragsfrei stellen und ruhen lassen? Wann wäre der Kündigungspunkt aus finanzieller Sicht mit den wenigsten Verlusten?

Persönlich tendiere ich zu einer Risikolebensversicherung ohne Kapitalbildung, gerade im Hinblick des Umfang der Auszahlungen im Ernstfall finde ich diesen unterversichert. Weiterhin möchte ich anmerken das der Vertrag mit 16 Jahren geschlossen wurde, defacto bisher einer meiner "Aktenleichen" wie schon der Bausparvertrag.

Dies möchte ich nun ändern und hoffe auf euren bisher ausgezeichneten Rat.

Hallo MikaHika,

da du schon gestern keine Antwort erhalten hast und bevor du morgen und übermorgen erneut deine Kopien hochlädst. Hier wird sich wohl kaum jemand finden der deine Verträge durchließt.

Auch das du damals 16 warst spielt keine Rolle.

zu (2) Thema Kündigung: kündigen und beitragsfrei stellen und ruhen lassen? Wann wäre der Kündigungspunkt aus finanzieller Sicht mit den wenigsten Verlusten?

Vereinbar einen Gesprächstermin bei DeBeKa bzw. deren Vertriebspartnern und diese müssten dir aus dem Effeff sagen welchen Kündigungstermine, bzw. Maßnahmen wie ruhen lassen etc. möglich sind mit welchen Konsequenten.

zu (1) Ist diese nach aktuellen Stand sinnvoll oder ein Wechsel zur Risikolebensversicherung besser?

Du bist jetzt ungefähr 29/30 Jahre und jetzt beantworte für dich doch mal wofür bzw. für wen die Risikolebensversicherung ist? Weil wenn du stirbst hast du davon nichts, eventuell deine Hinterbliebenen oder falls du die Versicherung benötigst um z.B. einen Hauskredit abzudecken.

Also ich bin kein Berater und habe keine Ahnung!

Allerdings habe ich auch so ein Ding, meins abgeschlossen in 1999 zu 4% Zins.

Mein Umfeld hat mich ausgelacht, noch so eine "böse Kap-Leben" abgeschlossen zu haben.

Heute würde ich das Ding nicht mehr hergeben.

Ich habe Deine Vertragsunterlagen nur überflogen... aber >3% Zins ist doch nicht sooo schlecht.

Außerdem bringt ein Wechsel auch immer Kosten mit sich.

Ich sehe das als Beimischung mit einem nicht zu schlechten fixen Zins.

Deshalb meine Meinung : behalten

Wie gesagt, ich habe keine Ahnung

Allerdings habe ich auch so ein Ding, meins abgeschlossen in 1999 zu 4% Zins.

Mein Umfeld hat mich ausgelacht, noch so eine "böse Kap-Leben" abgeschlossen zu haben.

Heute würde ich das Ding nicht mehr hergeben.

Ich habe Deine Vertragsunterlagen nur überflogen... aber >3% Zins ist doch nicht sooo schlecht.

Außerdem bringt ein Wechsel auch immer Kosten mit sich.

Ich sehe das als Beimischung mit einem nicht zu schlechten fixen Zins.

Deshalb meine Meinung : behalten

Wie gesagt, ich habe keine Ahnung

Antwort auf Beitrag Nr.: 54.537.880 von MikaHika am 15.03.17 08:07:28Da Dein Vertrag noch vor 2005 abgeschlossen wurde, sind m.E. Deine Beiträge zu 88% absetzbar.

Die dynamischen Beitragserhöhungen könnte man falls möglich stoppen, denn irgendwann will man vllt. keine 150€ oder 200€ mehr im Monat zahlen, die Vers. abfragen.

Oder:

Nach 10 Jahren Laufzeit ist es möglich die Vers. mit Rückkaufswert und Überschussbeteiligung aufzulösen, Angebot unterbreiten lassen. Da Altvertrag, gilt auch steuerfreie Auszahlung.

10 000€ in gute Dividendentitel bis 7% anglegen und monatl. Aktiensparen, da kommt auch was zusammen. Familie kann man ,wenn man eine hat, mit eine Risikoleben absichern.

Die dynamischen Beitragserhöhungen könnte man falls möglich stoppen, denn irgendwann will man vllt. keine 150€ oder 200€ mehr im Monat zahlen, die Vers. abfragen.

Oder:

Nach 10 Jahren Laufzeit ist es möglich die Vers. mit Rückkaufswert und Überschussbeteiligung aufzulösen, Angebot unterbreiten lassen. Da Altvertrag, gilt auch steuerfreie Auszahlung.

10 000€ in gute Dividendentitel bis 7% anglegen und monatl. Aktiensparen, da kommt auch was zusammen. Familie kann man ,wenn man eine hat, mit eine Risikoleben absichern.

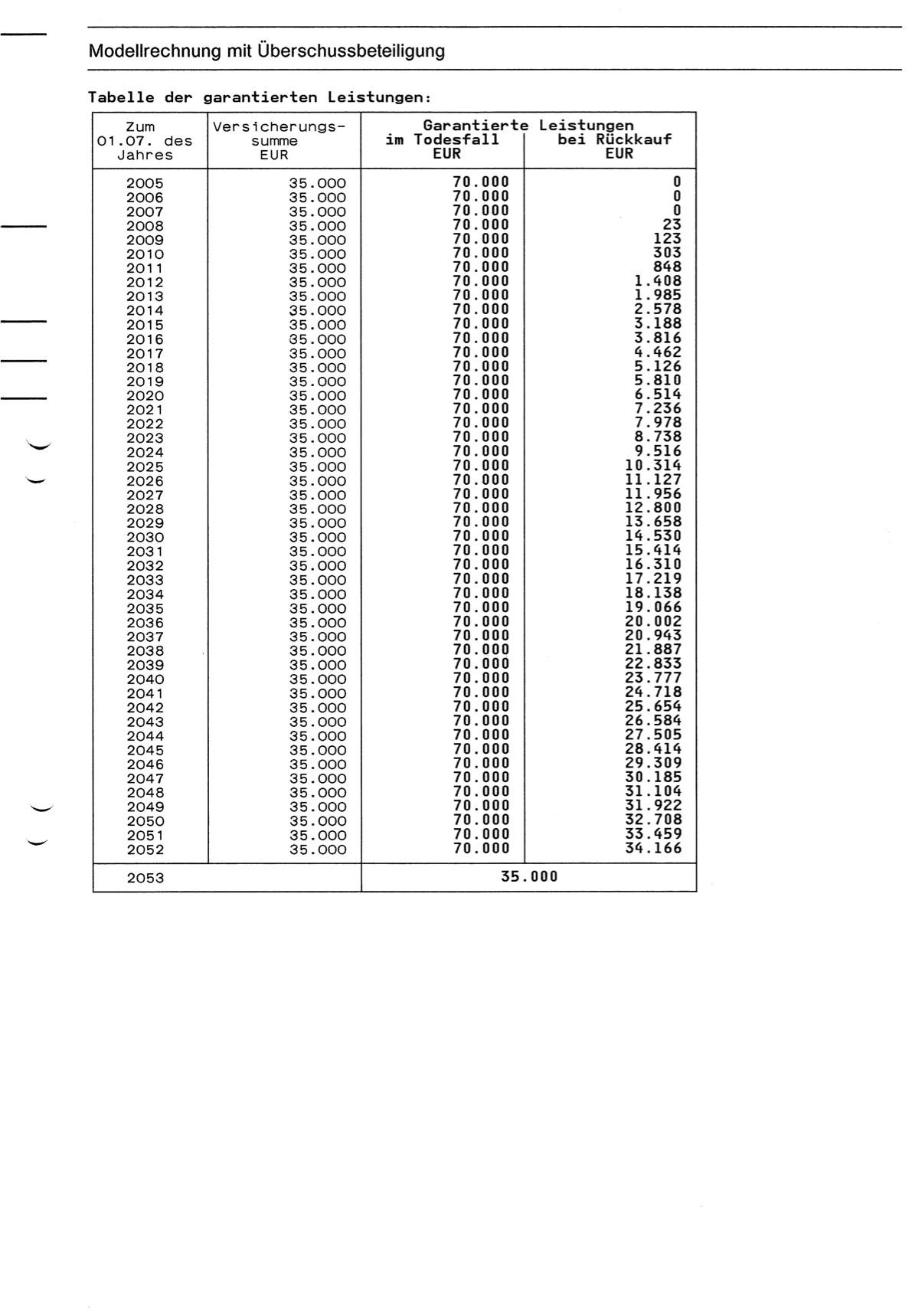

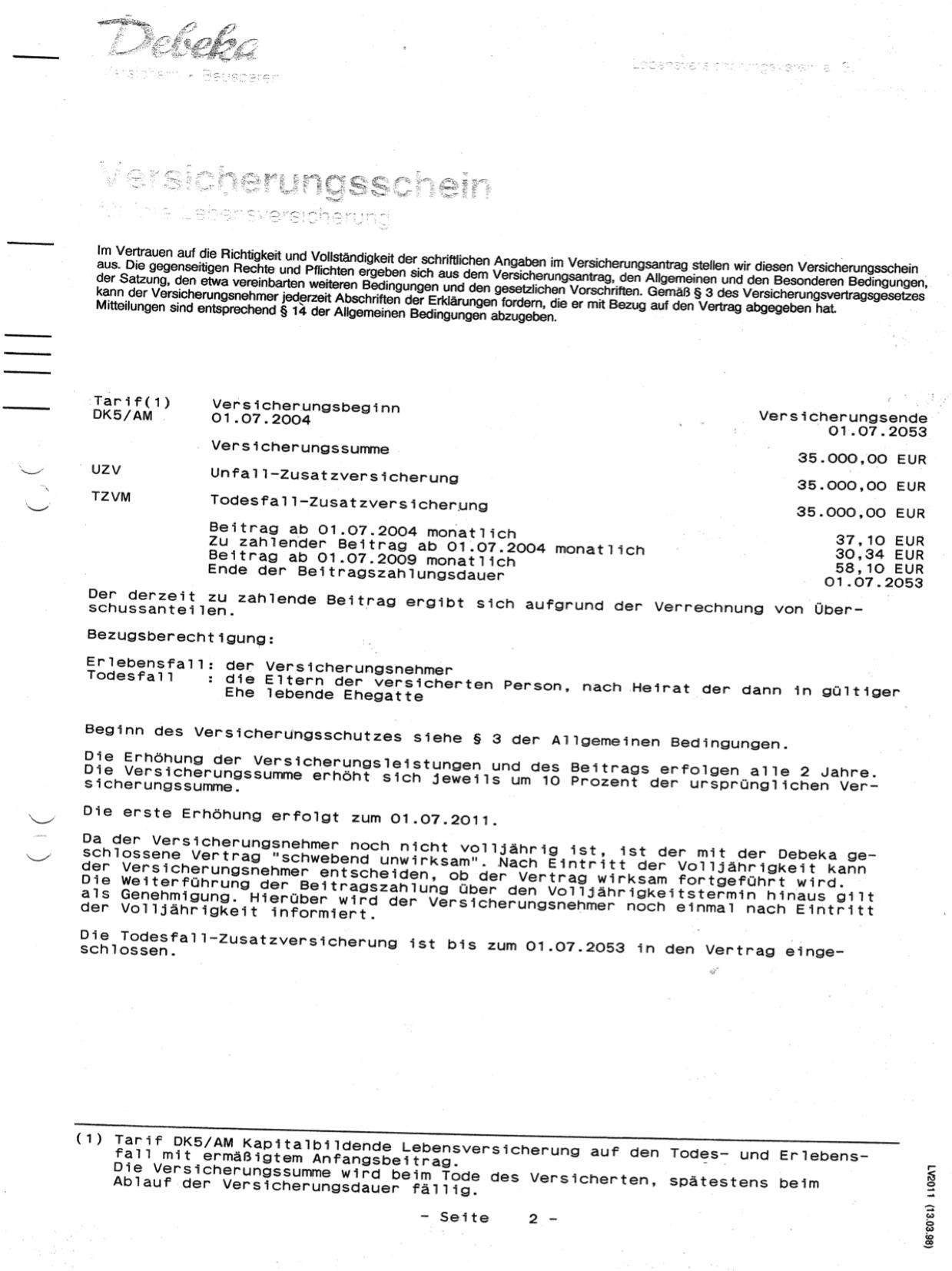

Antwort auf Beitrag Nr.: 54.537.880 von MikaHika am 15.03.17 08:07:28Die Frage ist : Benötigst Du den hohen Todesfallschutz ?

so wie ich das sehe ist die Todesfallsumme 70000 , Bei Unfalltod nochmal 35000 mehr dann also 105000.

Man kann die Doppelleistung bei Unfalltod rausnehmen , spart 2,80 und die todesfallzusatzleistung ,spart 13,30

Vorteile des Vertrages , Steuerfreiheit bei Auszahlung im Erlebensfall, mit 2,75 Prozent für heute recht recht hohe Garntieverzinsung.

so wie ich das sehe ist die Todesfallsumme 70000 , Bei Unfalltod nochmal 35000 mehr dann also 105000.

Man kann die Doppelleistung bei Unfalltod rausnehmen , spart 2,80 und die todesfallzusatzleistung ,spart 13,30

Vorteile des Vertrages , Steuerfreiheit bei Auszahlung im Erlebensfall, mit 2,75 Prozent für heute recht recht hohe Garntieverzinsung.

Trading Spotlight

@MikaHika

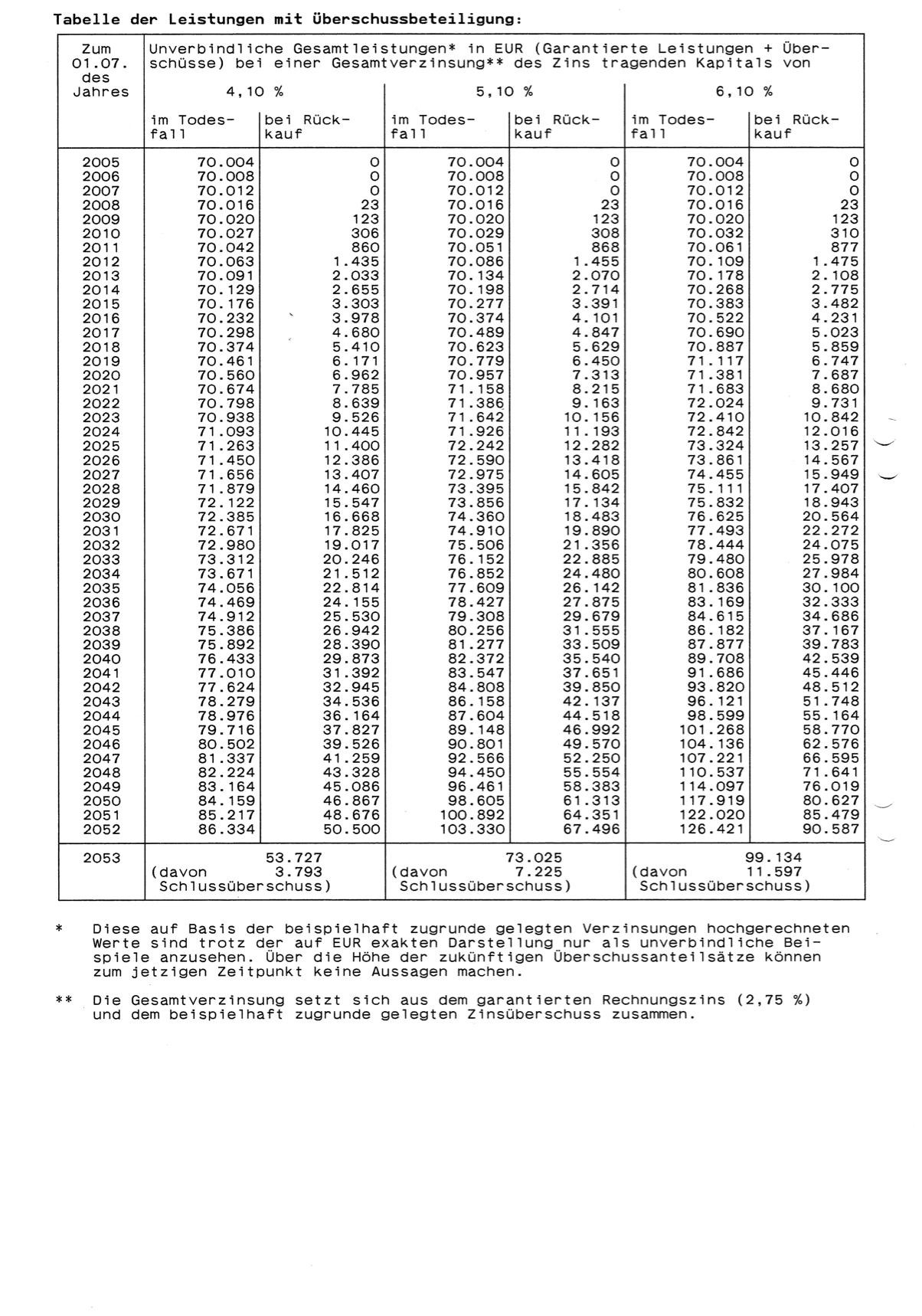

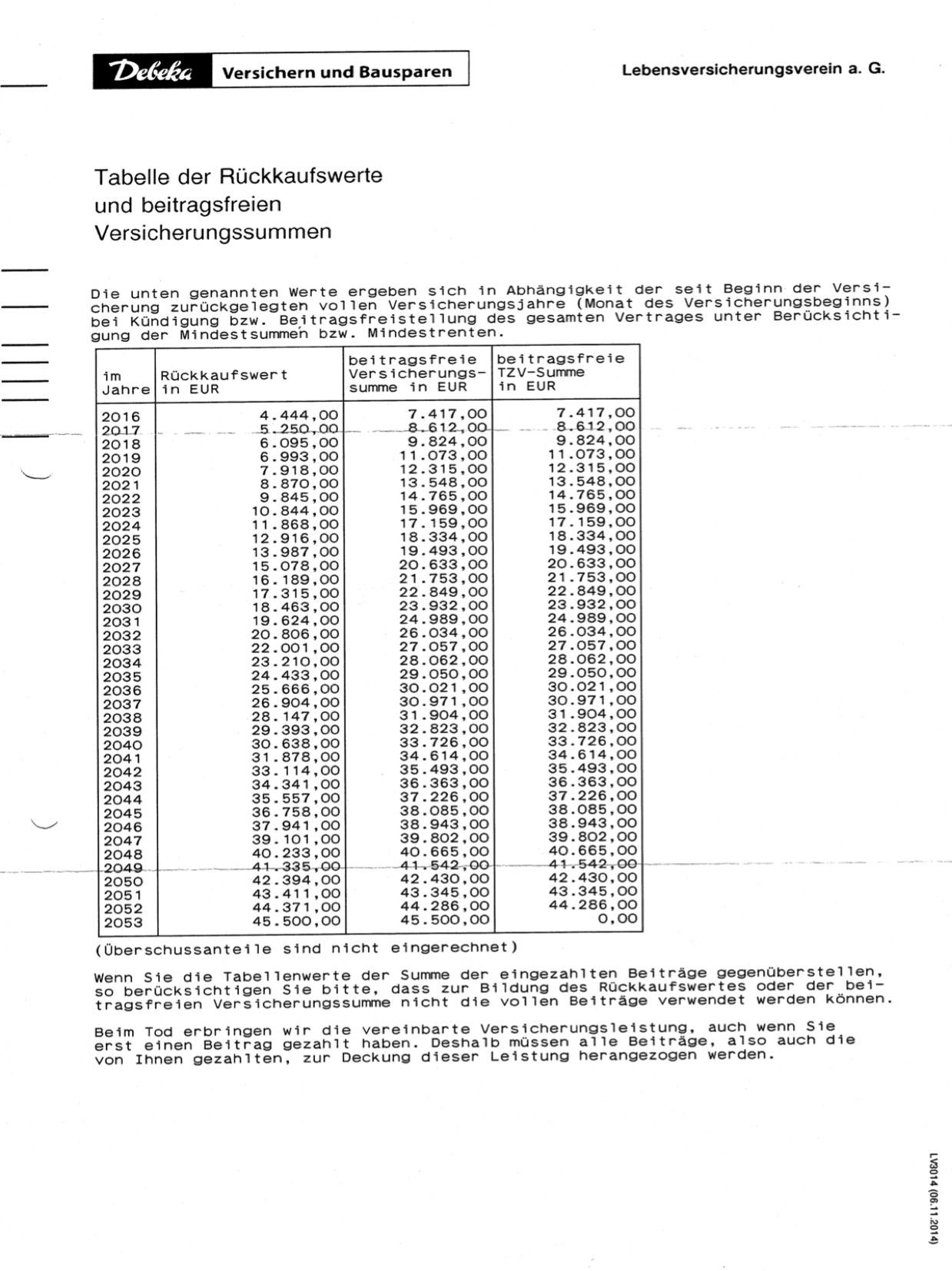

Eine KLV hatte ich nie und habe viel Schlechtes darüber gehört. Aber schön, dass du mal so etwas in echt postest. So wie ich das überblicke, hast du schon 2 Dynamiken mitgemacht. Zahlung an die Hinterbliebenen jetzt 91k Euro. Brauchen die das? Wissen die, was es dich kostet?

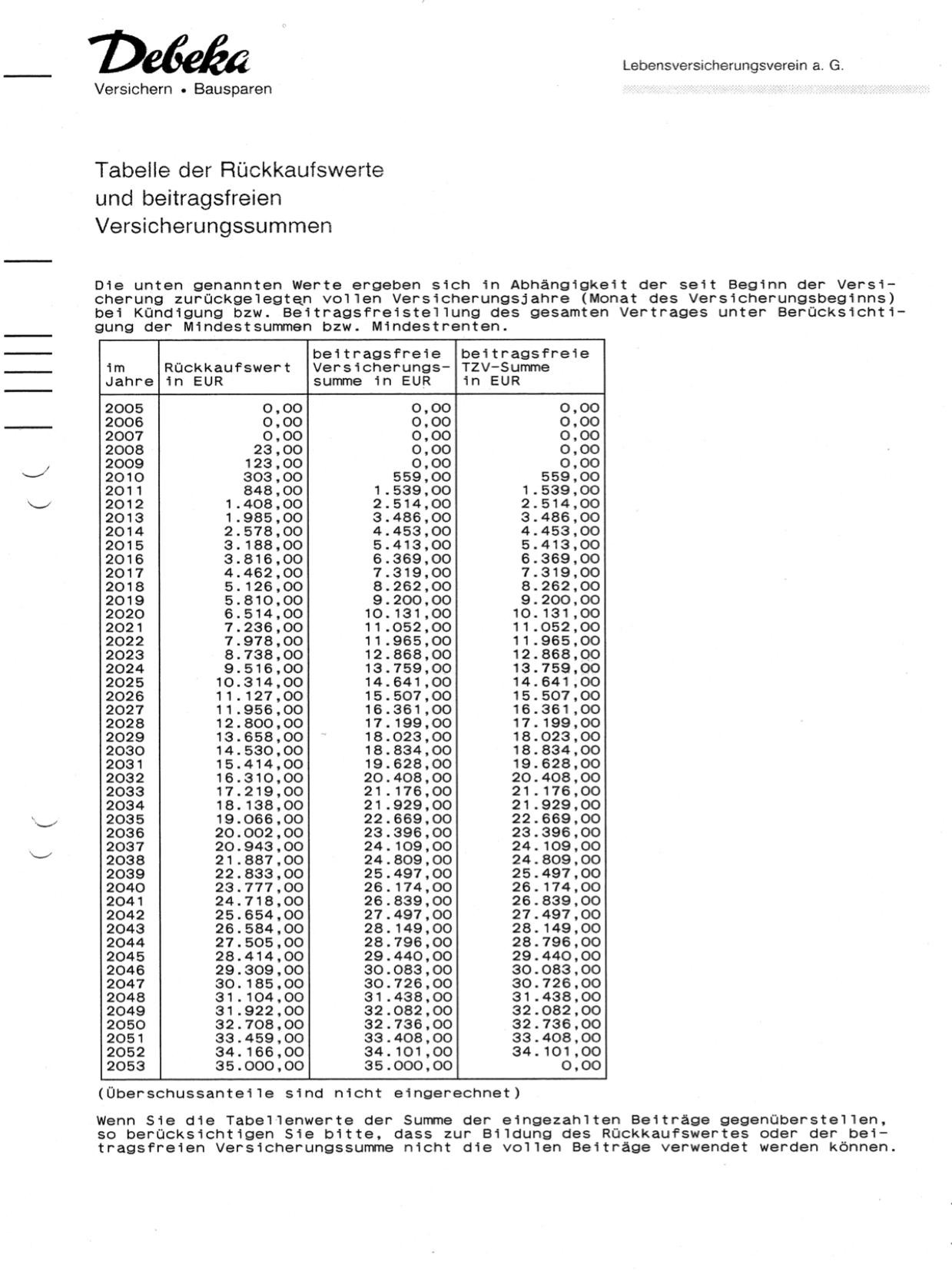

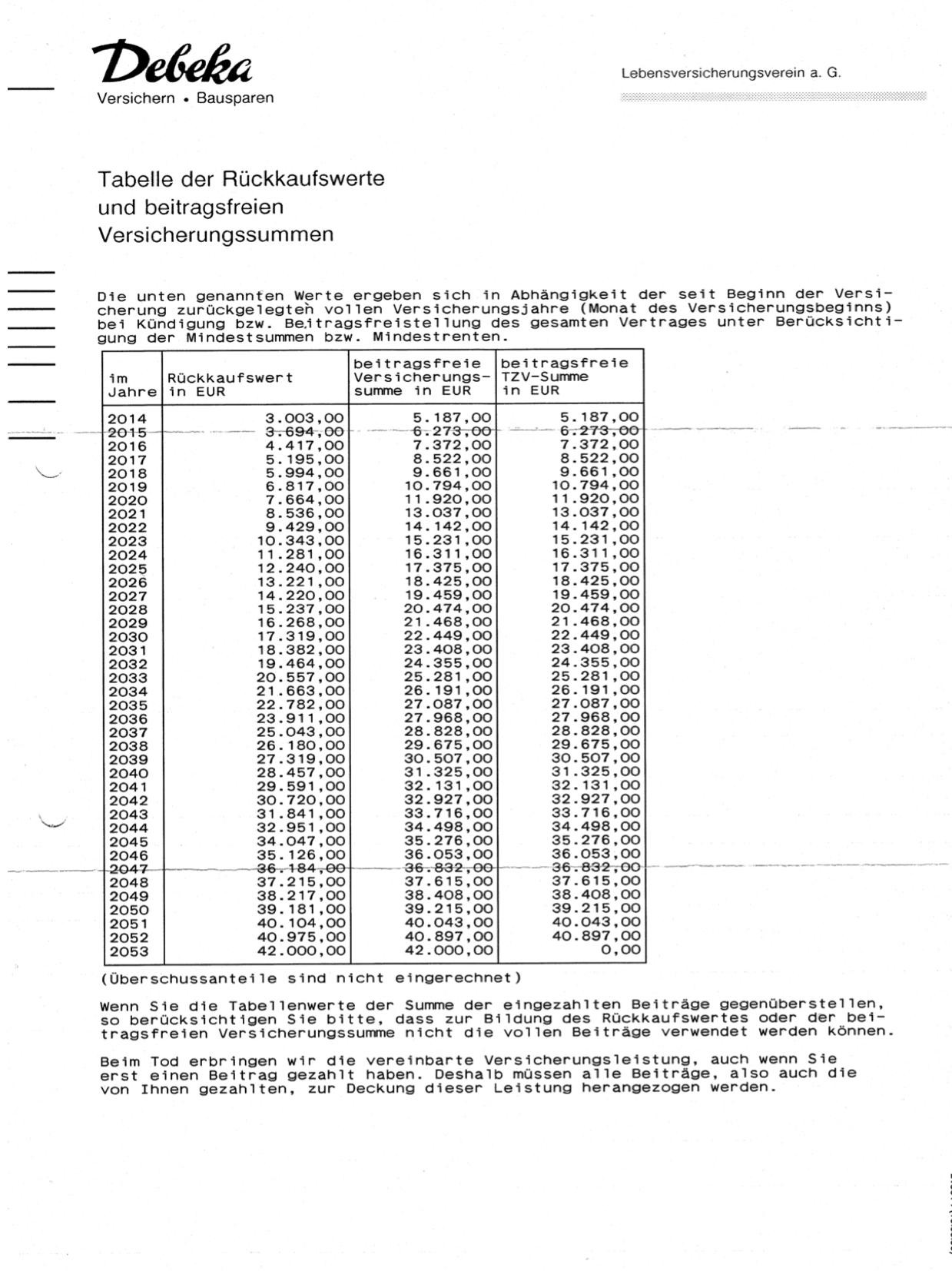

Aus einer Tabelle lese ich: nach 49 Jahren bekommst du 35k Euro garantiert ausgezahlt. Wegen Überschussbeteiligung vielleicht etwas mehr. Eingezahlt 5 Jahre 37,10 € mtl und 44 Jahre 58,10 € mtl. Das ergibt eine ganz mickrige Rendite. Mickrig steuerfrei ist immer noch mickrig. Na gut, die Angehörigen waren etwas versichert. Da werden sie aber selten dran gedacht haben.

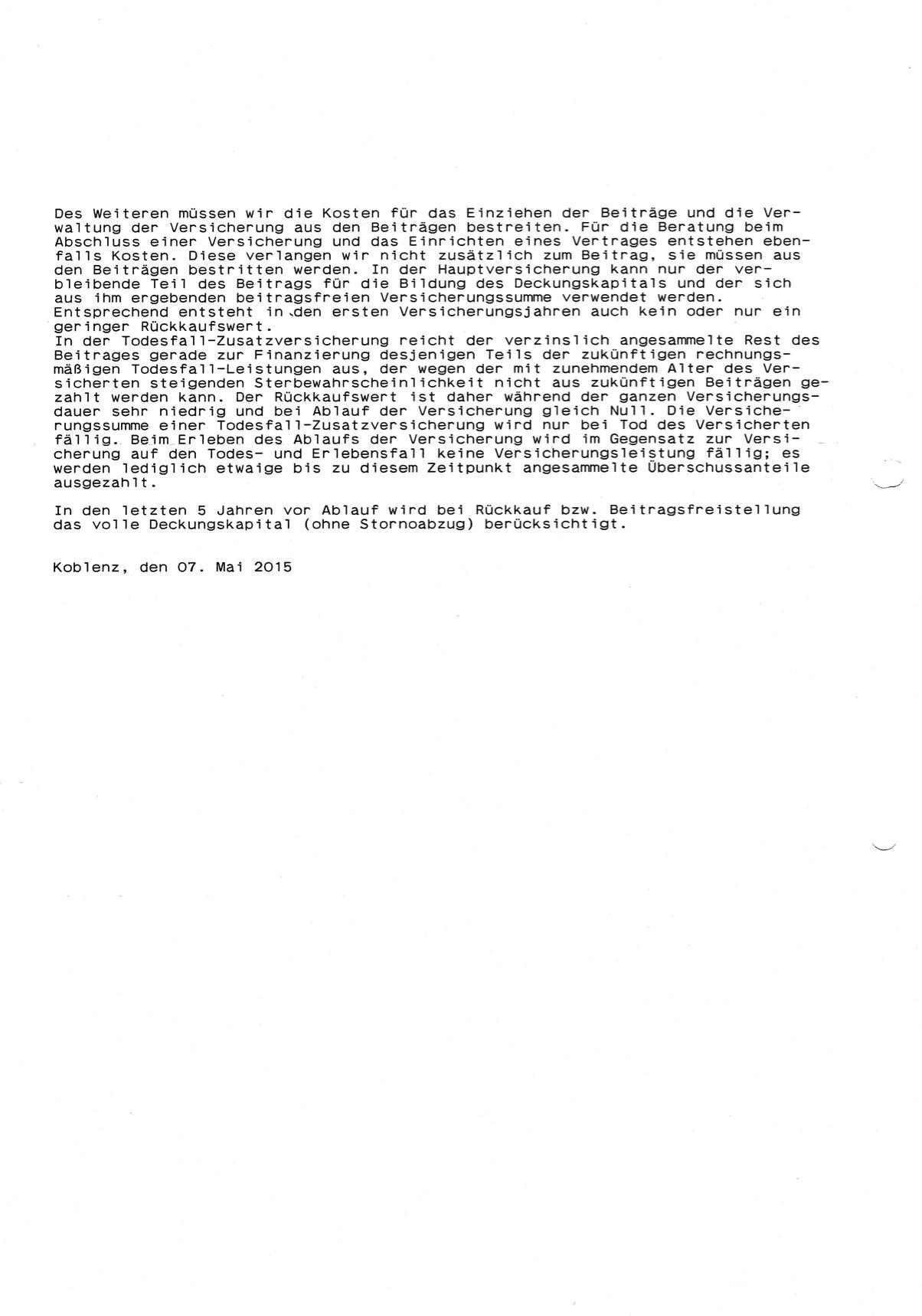

Der garantierte Rechnungszins von 2,75% ist eine Mogelpackung. Er bezieht sich nicht auf die eingezahlten Beiträge sondern auf das, was nach Kosten übrig bleibt. Und die Kosten kennt man nicht. An den Rückkaufwerten erkennt man, wie lange es braucht, um überhaupt plus minus null dazustehen.

Einen Rat kann ich nicht geben. Auf jeden Fall Dynamiken abschneiden. Das sind jedesmal wieder neue (kleine) KLV-Abschlüsse. Bei beitragsfrei dürfte der Rückkaufwert nicht oder kaum noch steigen. Kann man sich vielleicht mal ein Jahr lang ansehen. Bei Kündigung Stornogebühr beachten. Müsste irgendwo im Vertrag stehen. Gibt es einen Markt für gebrauchte KLV?

Eine KLV hatte ich nie und habe viel Schlechtes darüber gehört. Aber schön, dass du mal so etwas in echt postest. So wie ich das überblicke, hast du schon 2 Dynamiken mitgemacht. Zahlung an die Hinterbliebenen jetzt 91k Euro. Brauchen die das? Wissen die, was es dich kostet?

Aus einer Tabelle lese ich: nach 49 Jahren bekommst du 35k Euro garantiert ausgezahlt. Wegen Überschussbeteiligung vielleicht etwas mehr. Eingezahlt 5 Jahre 37,10 € mtl und 44 Jahre 58,10 € mtl. Das ergibt eine ganz mickrige Rendite. Mickrig steuerfrei ist immer noch mickrig. Na gut, die Angehörigen waren etwas versichert. Da werden sie aber selten dran gedacht haben.

Der garantierte Rechnungszins von 2,75% ist eine Mogelpackung. Er bezieht sich nicht auf die eingezahlten Beiträge sondern auf das, was nach Kosten übrig bleibt. Und die Kosten kennt man nicht. An den Rückkaufwerten erkennt man, wie lange es braucht, um überhaupt plus minus null dazustehen.

Einen Rat kann ich nicht geben. Auf jeden Fall Dynamiken abschneiden. Das sind jedesmal wieder neue (kleine) KLV-Abschlüsse. Bei beitragsfrei dürfte der Rückkaufwert nicht oder kaum noch steigen. Kann man sich vielleicht mal ein Jahr lang ansehen. Bei Kündigung Stornogebühr beachten. Müsste irgendwo im Vertrag stehen. Gibt es einen Markt für gebrauchte KLV?

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 206 | ||

| 140 | ||

| 123 | ||

| 76 | ||

| 36 | ||

| 34 | ||

| 30 | ||

| 30 | ||

| 29 | ||

| 29 |

| Wertpapier | Beiträge | |

|---|---|---|

| 28 | ||

| 27 | ||

| 26 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 19 |