GERRY WEBER AG auf Allzeithoch und keiner kriegt´s mit - 500 Beiträge pro Seite (Seite 3)

eröffnet am 24.03.06 17:59:09 von

neuester Beitrag 02.01.20 15:52:29 von

neuester Beitrag 02.01.20 15:52:29 von

Beiträge: 4.709

ID: 1.049.771

ID: 1.049.771

Aufrufe heute: 2

Gesamt: 590.294

Gesamt: 590.294

Aktive User: 0

ISIN: DE0003304101 · WKN: 330410

0,0459

EUR

+4,79 %

+0,0021 EUR

Letzter Kurs 31.10.19 Tradegate

Neuigkeiten

17.01.24 · dpa-AFX |

18.08.23 · dpa-AFX |

21.07.23 · dpa-AFX |

26.06.23 · dpa-AFX |

24.04.23 · dpa-AFX |

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 87,50 | +26,72 | |

| 21,750 | +20,83 | |

| 68,10 | +20,00 | |

| 109,78 | +19,99 | |

| 0,8300 | +18,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2500 | -7,93 | |

| 28,41 | -8,00 | |

| 3,1600 | -8,41 | |

| 31,57 | -10,01 | |

| 20,550 | -39,98 |

Ich gehe von 700mio Umsatz und 14% EbitMarge aus

Das ist richtig, betrifft allerdings das Geschäftsjahr 2010/2011

pixel redet von 2011/2012

Gruß

Das ist richtig, betrifft allerdings das Geschäftsjahr 2010/2011

pixel redet von 2011/2012

Gruß

Antwort auf Beitrag Nr.: 42.487.098 von eschinger am 15.12.11 17:44:02ah, ok, dann sehen wir das ähnlich

Antwort auf Beitrag Nr.: 42.489.243 von alpine110 am 16.12.11 08:28:03yo,

wahrscheinlich schafft Weber es die Prognose leicht zu übertreffen. Bei der Prognose 700 Mio. Umsatz war sich Herr Weber sehr sicher. Somit auch 710 oder 715 Mio. Umsatz möglich. EBIT Marge könnte auch bereits leicht über der 14% liegen.

schauen wir mal...

Gruß

wahrscheinlich schafft Weber es die Prognose leicht zu übertreffen. Bei der Prognose 700 Mio. Umsatz war sich Herr Weber sehr sicher. Somit auch 710 oder 715 Mio. Umsatz möglich. EBIT Marge könnte auch bereits leicht über der 14% liegen.

schauen wir mal...

Gruß

Gerry Weber will bis zu 50 Standorte in Österreich

Nach der Don Gil-Übernahme trennt sich Gerry Weber von etwa zehn Filialen und nimmt neue dazu. Viele Don Gil-Mitarbeiter fanden Gerry Weber allerdings nicht anziehend

Wien. Nach der Übernahme der insolventen Herrenmodekette Don Gil durch den deutschen Damenausstatter Gerry Weber geht es nun Schlag auf Schlag. Gerry Weber will sich nun von mehr übernommenen Don Gil-Filialen als noch vor wenigen Wochen angedacht trennen. Die Deutschen peilen bis zu 50 Standorte in Österreich an. Der Großteil der Alt-Belegschaft von Don Gil zeigte dem neuen Eigentümer allerdings die kalte Schulter. Um es sich mit alten Don Gil-Kunden gutzustellen, greift Gerry Weber tief in die Börse und akzeptiert auch wertlos gewordene Don Gil-Gutscheine - zumindest teilweise.

Runderneuerung der alten Läden

Wie berichtet, hatte der börsenotierte Konzern Gerry Weber die insolvente Kette Don Gil für 6,1 Millionen € übernommen. Gerry Weber hatte bereits 23 Standorte in Österreich, 29 Don Gil-Filialen kamen dazu. „Wir werden von den 29 Filialen 18 bis 20 Standorte weiter betreiben", sagt Thomas Kronefeld, Geschäftsführer der Gerry Weber Einzelhandels-GmbH. Der Großteil der weiterzubetreibenden Filialen ist bereits auf Gerry Weber getrimmt. In acht Standorten wird noch Schöps-Kommissionsware verkauft. Etwa fünf Filialen tragen noch das Don Gil-Emblem.

Marke Don Gil ist zweitrangig

Insgesamt will Gerry Weber 2012 etwa 50 Filialen in Österreich betreiben - man wird somit noch ein paar Standorte dazunehmen. Kronefeld rechnet damit, dass das zugekaufte Filial-Netz trotz Adaptierung der Geschäftsräume bereits 2012 Gewinne abwerfen wird. Was mit der Marke „Don Gil" und „Don Gil-Donna" weiter passiert, hat für ihn derzeit nur „Prioritätsstufe zwei".

Für die Filiale in der Wiener Mariahilfer Straße und am Neuen Markt gibt es bereits einen Interessenten. Auch die Geschäfte in der Seilergasse und am Bauernmarkt werden voraussichtlich abgestoßen. In der Bogner Gasse ist man derzeit Untermieter von Palmers. Hier gibt es laut Kronefeld einige juristische Differenzen - man wolle sich „gütlich einigen". Das Top-Geschäft in Wien bei Gerry Weber ist die Filiale am Graben, in der auf 500 Quadratmeter Verkaufsfläche 8,5 Millionen € Umsatz jährlich erwirtschaftet wird.

In Linz werden voraussichtlich zwei der drei Don Gil-Standorte weiter geführt. Die Zweigstelle im Parndorfer Outlet-Center ist geschlossen.

Begehrte Alt-Standorte

Neben „Filialisten" würden sich auch einige Spekulanten für die abzustoßenden Standorte interessieren. Die Don Gil-Tochter Bernie's ist bereits bereits verkauft. Gerry Weber führt auch noch die Marken Taifun sowie Samoon und hat somit genug marktstrategische Optionen. Außerdem erhofft man sich mehr Online-Geschäft im Segment der Damen über 50, da diese immer häufiger das Internet als bequeme Einkaufs-Alternative entdecken.

Leiharbeiter statt Don Gil-Mitarbeiter

Zoff dürfte es allerdings mit der Alt-Belegschaft von Don Gil gegeben haben. Wie das WirtschaftsBlatt bereits berichtet hat, hatte Don Gil seine Mitarbeiter gut bezahlt. Verkäufer erhielten das Kollektivvertragsgehalt plus Umsatzbeteiligung. Gerry Weber zahlt keine Sonder-Prämien aus. Nur 57 Mitarbeiter von mehr als 300 heuerten beim Neo-Eigentümer Gerry Weber an.

Kronefeld führt das darauf zurück, dass Don Gil „viele Herren beschäftigt hatte" (30 Prozent der Belegschaft waren Männer, Anm.) und diese mit Damenmode wenig anfangen könnten.

Bei einem anderen Teil der Don Gil-Belegschaft habe der niedrigere Verdienst eine Rolle gespielt. Wie berichtet, soll der Verdienst laut Arbeiterkammer der größere Streitpunkt gewesen sein. Die Folge ist, dass sich Gerry Weber mit 50 Mitarbeitern aus dem deutschen Stamm-Personal und etwa 100 Leiharbeitskräften aushelfen muss, um die neuen Geschäfte betrieben zu können.

Geschenke für Don Gil-Kunden

Gerry Weber steigt nun mit einem Werbe-Gag in seine Österreich-Expansion ein. Don Gil-Gutscheine sind durch den Konkurs wertlos geworden. Mit zwei Angeboten an Don Gil-Gutscheininhaber (gemeint sind nicht die Rabattkarten) will man viele frühere Don Gil-Kunden anlocken. Am 27. Dezember gibt es mit Don Gil-Kaufkarten (bis 500 €) 90 Prozent Rabatt auf noch lagernde Don Gil-Ware. Mit einem 500 €-Gutschein würde ein Artikel somit 50 € kosten.

Im Februar können 30 Prozent des Werts von Don Gil-Gutscheinen bei Einkäufen in Gerry Weber-Filialen eingelöst werden (Mindestkaufsumme: 60 Prozent des Gutscheinwerts). Das bedeutet, dass etwa von einem 100 €-Gutschein (bei einem Einkauf von mindestens 60 €) 30 € erstattet werden.

© Wirtschaftsblatt.at

http://www.wirtschaftsblatt.at/home/oesterreich/branchen/ger…

Nach der Don Gil-Übernahme trennt sich Gerry Weber von etwa zehn Filialen und nimmt neue dazu. Viele Don Gil-Mitarbeiter fanden Gerry Weber allerdings nicht anziehend

Wien. Nach der Übernahme der insolventen Herrenmodekette Don Gil durch den deutschen Damenausstatter Gerry Weber geht es nun Schlag auf Schlag. Gerry Weber will sich nun von mehr übernommenen Don Gil-Filialen als noch vor wenigen Wochen angedacht trennen. Die Deutschen peilen bis zu 50 Standorte in Österreich an. Der Großteil der Alt-Belegschaft von Don Gil zeigte dem neuen Eigentümer allerdings die kalte Schulter. Um es sich mit alten Don Gil-Kunden gutzustellen, greift Gerry Weber tief in die Börse und akzeptiert auch wertlos gewordene Don Gil-Gutscheine - zumindest teilweise.

Runderneuerung der alten Läden

Wie berichtet, hatte der börsenotierte Konzern Gerry Weber die insolvente Kette Don Gil für 6,1 Millionen € übernommen. Gerry Weber hatte bereits 23 Standorte in Österreich, 29 Don Gil-Filialen kamen dazu. „Wir werden von den 29 Filialen 18 bis 20 Standorte weiter betreiben", sagt Thomas Kronefeld, Geschäftsführer der Gerry Weber Einzelhandels-GmbH. Der Großteil der weiterzubetreibenden Filialen ist bereits auf Gerry Weber getrimmt. In acht Standorten wird noch Schöps-Kommissionsware verkauft. Etwa fünf Filialen tragen noch das Don Gil-Emblem.

Marke Don Gil ist zweitrangig

Insgesamt will Gerry Weber 2012 etwa 50 Filialen in Österreich betreiben - man wird somit noch ein paar Standorte dazunehmen. Kronefeld rechnet damit, dass das zugekaufte Filial-Netz trotz Adaptierung der Geschäftsräume bereits 2012 Gewinne abwerfen wird. Was mit der Marke „Don Gil" und „Don Gil-Donna" weiter passiert, hat für ihn derzeit nur „Prioritätsstufe zwei".

Für die Filiale in der Wiener Mariahilfer Straße und am Neuen Markt gibt es bereits einen Interessenten. Auch die Geschäfte in der Seilergasse und am Bauernmarkt werden voraussichtlich abgestoßen. In der Bogner Gasse ist man derzeit Untermieter von Palmers. Hier gibt es laut Kronefeld einige juristische Differenzen - man wolle sich „gütlich einigen". Das Top-Geschäft in Wien bei Gerry Weber ist die Filiale am Graben, in der auf 500 Quadratmeter Verkaufsfläche 8,5 Millionen € Umsatz jährlich erwirtschaftet wird.

In Linz werden voraussichtlich zwei der drei Don Gil-Standorte weiter geführt. Die Zweigstelle im Parndorfer Outlet-Center ist geschlossen.

Begehrte Alt-Standorte

Neben „Filialisten" würden sich auch einige Spekulanten für die abzustoßenden Standorte interessieren. Die Don Gil-Tochter Bernie's ist bereits bereits verkauft. Gerry Weber führt auch noch die Marken Taifun sowie Samoon und hat somit genug marktstrategische Optionen. Außerdem erhofft man sich mehr Online-Geschäft im Segment der Damen über 50, da diese immer häufiger das Internet als bequeme Einkaufs-Alternative entdecken.

Leiharbeiter statt Don Gil-Mitarbeiter

Zoff dürfte es allerdings mit der Alt-Belegschaft von Don Gil gegeben haben. Wie das WirtschaftsBlatt bereits berichtet hat, hatte Don Gil seine Mitarbeiter gut bezahlt. Verkäufer erhielten das Kollektivvertragsgehalt plus Umsatzbeteiligung. Gerry Weber zahlt keine Sonder-Prämien aus. Nur 57 Mitarbeiter von mehr als 300 heuerten beim Neo-Eigentümer Gerry Weber an.

Kronefeld führt das darauf zurück, dass Don Gil „viele Herren beschäftigt hatte" (30 Prozent der Belegschaft waren Männer, Anm.) und diese mit Damenmode wenig anfangen könnten.

Bei einem anderen Teil der Don Gil-Belegschaft habe der niedrigere Verdienst eine Rolle gespielt. Wie berichtet, soll der Verdienst laut Arbeiterkammer der größere Streitpunkt gewesen sein. Die Folge ist, dass sich Gerry Weber mit 50 Mitarbeitern aus dem deutschen Stamm-Personal und etwa 100 Leiharbeitskräften aushelfen muss, um die neuen Geschäfte betrieben zu können.

Geschenke für Don Gil-Kunden

Gerry Weber steigt nun mit einem Werbe-Gag in seine Österreich-Expansion ein. Don Gil-Gutscheine sind durch den Konkurs wertlos geworden. Mit zwei Angeboten an Don Gil-Gutscheininhaber (gemeint sind nicht die Rabattkarten) will man viele frühere Don Gil-Kunden anlocken. Am 27. Dezember gibt es mit Don Gil-Kaufkarten (bis 500 €) 90 Prozent Rabatt auf noch lagernde Don Gil-Ware. Mit einem 500 €-Gutschein würde ein Artikel somit 50 € kosten.

Im Februar können 30 Prozent des Werts von Don Gil-Gutscheinen bei Einkäufen in Gerry Weber-Filialen eingelöst werden (Mindestkaufsumme: 60 Prozent des Gutscheinwerts). Das bedeutet, dass etwa von einem 100 €-Gutschein (bei einem Einkauf von mindestens 60 €) 30 € erstattet werden.

© Wirtschaftsblatt.at

http://www.wirtschaftsblatt.at/home/oesterreich/branchen/ger…

Douglas und Gerry Weber Insider setzen auf Trendwende

von Christian Schnell

Die Aktienkurse von Douglas und Gerry Weber zeigten zuletzt eher nach unten. Die Führungskräfte beider Gesellschaften witterten nach den Kursverlusten Aufwärtspotenzial - und langten kräftig zu. Das Insider-Barometer.

Nachrichten über einen Konjunkturabschwung haben die Aktie von Gerry Weber jüngst belastet. Nun haben die Insider zugelangt. Quelle: dpa/dpaweb

Frankfurt. Aktien des eigenen Unternehmens kaufen oder verkaufen? Die Antworten der Top-Manager deutscher Aktiengesellschaften fielen jüngst unterschiedlich aus. „Es wurden vor allem Aktien gekauft, die nahe ihrer Tiefstkurse notieren“, sagt Simon Bölinger vom Forschungsinstitut für Asset Management in Aachen. Verkauft wurden dagegen Aktien mit zuletzt überdurchschnittlichem Kursanstieg.

Beste Beispiele sind zwei Top-Käufe der vergangenen beiden Wochen. Bei der Parfümeriekette Douglas und dem Mode-Unternehmen Gerry Weber war nicht mehr besonders viel Fantasie in den Aktienkursen. Tendenziell ging es eher nach unten als nach oben. Die Führungskräfte dieser Gesellschaften kauften kurz vor Weihnachten noch einmal kräftig. Für mehr als 4,5 Millionen Euro erwarben zwei Beteiligungsgesellschaften von Aufsichtsräten Douglas-Aktien. Am Freitag hatte die Aktie aufgrund von Befürchtungen, dass das Weihnachtgeschäft nicht gut laufen würde, 3,5 Prozent verloren. Das würde den Douglas-Konzern, der sein Geld mit Parfüm, Schmuck und Büchern verdient, besonders treffen. Andere vertreten die Meinung, ein schwaches Weihnachtsgeschäft sei bereits im Kursabschlag von jüngst rund einem Drittel enthalten. Die Experten von HSBC Trinkaus jedenfalls sehen Anzeichen für eine Trendwende, was wohl auch die Douglas-Manager zum Kauf bewogen hat.

Bei der Modefirma Gerry Weber liefen die Geschäfte auch schon einmal besser. Nachrichten über einen Konjunkturabschwung hört man in der Modebranche nicht gern. Das belastete die Aktie. Dass Gerry Weber allein in Deutschland Potenzial für 200 weitere Filialen sieht, regt allerdings die Kursfantasie der Analysten an. Unicredit-Expertin Katharina Kastenberger rät deshalb weiter zum Kauf der Aktien.

An den Kursen von Dürr und Linde ging die Krise spurlos vorbei

Auf der Verkaufsseite gab es mit Dürr und Linde zuletzt gleich bei zwei Unternehmen Orders in Millionenhöhe. An beiden Titeln ging das jüngste Krisengerede spurlos vorbei – ein Motiv für die Manager, nun zu verkaufen. So trennte sich Linde-Chef Wolfgang Reitzle von Papieren im Wert von 680.000 Euro.

Dass Dürr-Großaktionär Heinz Dürr eigene Papiere für 8,2 Millionen Euro verkaufte, hat auch andere Gründe. Die Heinz Dürr GmbH und die Heinz und Heide Dürr Stiftung GmbH haben angekündigt, einen Poolvertrag für ihre beiden Aktienpakete abzuschließen. Damit sollen die Stimmen gebündelt werden. Weil man dabei aber über die Schwelle von 30 Prozent käme, ab der ein Pflichtangebot für die restlichen Aktionäre abgegeben werden müsste, hat die Heinz Dürr GmbH 250.000 Aktien verkauft.

Das Insider-Barometer, das die Fifam-Experten alle zwei Wochen zusammen mit Commerzbank Wealth Management berechnen, zeigt weiterhin solide 124 Punkte.

http://www.handelsblatt.com/finanzen/aktien/insiderbarometer…

von Christian Schnell

Die Aktienkurse von Douglas und Gerry Weber zeigten zuletzt eher nach unten. Die Führungskräfte beider Gesellschaften witterten nach den Kursverlusten Aufwärtspotenzial - und langten kräftig zu. Das Insider-Barometer.

Nachrichten über einen Konjunkturabschwung haben die Aktie von Gerry Weber jüngst belastet. Nun haben die Insider zugelangt. Quelle: dpa/dpaweb

Frankfurt. Aktien des eigenen Unternehmens kaufen oder verkaufen? Die Antworten der Top-Manager deutscher Aktiengesellschaften fielen jüngst unterschiedlich aus. „Es wurden vor allem Aktien gekauft, die nahe ihrer Tiefstkurse notieren“, sagt Simon Bölinger vom Forschungsinstitut für Asset Management in Aachen. Verkauft wurden dagegen Aktien mit zuletzt überdurchschnittlichem Kursanstieg.

Beste Beispiele sind zwei Top-Käufe der vergangenen beiden Wochen. Bei der Parfümeriekette Douglas und dem Mode-Unternehmen Gerry Weber war nicht mehr besonders viel Fantasie in den Aktienkursen. Tendenziell ging es eher nach unten als nach oben. Die Führungskräfte dieser Gesellschaften kauften kurz vor Weihnachten noch einmal kräftig. Für mehr als 4,5 Millionen Euro erwarben zwei Beteiligungsgesellschaften von Aufsichtsräten Douglas-Aktien. Am Freitag hatte die Aktie aufgrund von Befürchtungen, dass das Weihnachtgeschäft nicht gut laufen würde, 3,5 Prozent verloren. Das würde den Douglas-Konzern, der sein Geld mit Parfüm, Schmuck und Büchern verdient, besonders treffen. Andere vertreten die Meinung, ein schwaches Weihnachtsgeschäft sei bereits im Kursabschlag von jüngst rund einem Drittel enthalten. Die Experten von HSBC Trinkaus jedenfalls sehen Anzeichen für eine Trendwende, was wohl auch die Douglas-Manager zum Kauf bewogen hat.

Bei der Modefirma Gerry Weber liefen die Geschäfte auch schon einmal besser. Nachrichten über einen Konjunkturabschwung hört man in der Modebranche nicht gern. Das belastete die Aktie. Dass Gerry Weber allein in Deutschland Potenzial für 200 weitere Filialen sieht, regt allerdings die Kursfantasie der Analysten an. Unicredit-Expertin Katharina Kastenberger rät deshalb weiter zum Kauf der Aktien.

An den Kursen von Dürr und Linde ging die Krise spurlos vorbei

Auf der Verkaufsseite gab es mit Dürr und Linde zuletzt gleich bei zwei Unternehmen Orders in Millionenhöhe. An beiden Titeln ging das jüngste Krisengerede spurlos vorbei – ein Motiv für die Manager, nun zu verkaufen. So trennte sich Linde-Chef Wolfgang Reitzle von Papieren im Wert von 680.000 Euro.

Dass Dürr-Großaktionär Heinz Dürr eigene Papiere für 8,2 Millionen Euro verkaufte, hat auch andere Gründe. Die Heinz Dürr GmbH und die Heinz und Heide Dürr Stiftung GmbH haben angekündigt, einen Poolvertrag für ihre beiden Aktienpakete abzuschließen. Damit sollen die Stimmen gebündelt werden. Weil man dabei aber über die Schwelle von 30 Prozent käme, ab der ein Pflichtangebot für die restlichen Aktionäre abgegeben werden müsste, hat die Heinz Dürr GmbH 250.000 Aktien verkauft.

Das Insider-Barometer, das die Fifam-Experten alle zwei Wochen zusammen mit Commerzbank Wealth Management berechnen, zeigt weiterhin solide 124 Punkte.

http://www.handelsblatt.com/finanzen/aktien/insiderbarometer…

Trading Spotlight

Welt am Sonntag

So sehen Sieger aus!

Gerry Weber

Auch in Deutschland gibt es Erfolgsgeschichten, die scheinbar nie enden. Das Bekleidungsunternehmen Gerry Weber aus dem westfälischen Halle gehört dazu. Bekannt ist das Unternehmen vielen durch den Tennissport: Seine Leidenschaft für den Sport verknüpfte Firmengründer Gerhard Weber seit jeher geschickt mit dem Imageaufbau seines Unternehmens. Die Gerry Weber Open haben einen festen Platz im Turnierzirkus des weißen Sports, Superstar Roger Federer tritt regelmäßig beim Rasenturnier an. Doch auch die Konzernmarken, neben Gerry Weber Namen wie Samoon und Taifun, halten sich im schnelllebigen Modegeschäft konstant an der Spitze, zuletzt auch immer mehr in den Absatzgebieten USA und China. Und jüngst freuten sich die Aktionäre auch noch über ein klares Bekenntnis des Vorstands: Allein Anfang Dezember kauften Topmanager für mehr als 900 000 Euro Aktien des Unternehmens.

http://www.welt.de/print/wams/finanzen/article13773108/So-se…

So sehen Sieger aus!

Gerry Weber

Auch in Deutschland gibt es Erfolgsgeschichten, die scheinbar nie enden. Das Bekleidungsunternehmen Gerry Weber aus dem westfälischen Halle gehört dazu. Bekannt ist das Unternehmen vielen durch den Tennissport: Seine Leidenschaft für den Sport verknüpfte Firmengründer Gerhard Weber seit jeher geschickt mit dem Imageaufbau seines Unternehmens. Die Gerry Weber Open haben einen festen Platz im Turnierzirkus des weißen Sports, Superstar Roger Federer tritt regelmäßig beim Rasenturnier an. Doch auch die Konzernmarken, neben Gerry Weber Namen wie Samoon und Taifun, halten sich im schnelllebigen Modegeschäft konstant an der Spitze, zuletzt auch immer mehr in den Absatzgebieten USA und China. Und jüngst freuten sich die Aktionäre auch noch über ein klares Bekenntnis des Vorstands: Allein Anfang Dezember kauften Topmanager für mehr als 900 000 Euro Aktien des Unternehmens.

http://www.welt.de/print/wams/finanzen/article13773108/So-se…

sogar die megastarke Inditex S.A. outperformt

Antwort auf Beitrag Nr.: 42.509.823 von bluepixel- am 21.12.11 17:22:52bin echt mal gespannt wie man sich langfristig zum Inditex Kurs bewegen wird!

Die Spanier bewegen sich ja Gott sei Dank nicht in der Weber Zielgruppe, aber die sind schon fitt. Man schafft es trotz der ehr billigen Qualität die Marke auf akzeptablem Niveau zu halten. Die Wachstumsdynamik hält weiter an ( trotz der Größe ) und bei den Stores lässt man sich wirklich nicht lumpen.

Ihr kennt das ZARA Flagship in Rom? nicht? guckst Du hier:

http://www.youtube.com/watch?v=tgg05wsoae0

p.s. mein Kompliment an den Regisseur - nettes Video

Die Spanier bewegen sich ja Gott sei Dank nicht in der Weber Zielgruppe, aber die sind schon fitt. Man schafft es trotz der ehr billigen Qualität die Marke auf akzeptablem Niveau zu halten. Die Wachstumsdynamik hält weiter an ( trotz der Größe ) und bei den Stores lässt man sich wirklich nicht lumpen.

Ihr kennt das ZARA Flagship in Rom? nicht? guckst Du hier:

http://www.youtube.com/watch?v=tgg05wsoae0

p.s. mein Kompliment an den Regisseur - nettes Video

Antwort auf Beitrag Nr.: 42.510.657 von bluepixel- am 21.12.11 19:33:32ach, daher das Plus Heute

Zitat von eschinger: ach, daher das Plus Heute

Ich glaube dass gewisse Fonds die Aktie zum Jahresende höher stehen haben wollen.

Zu Zara: Ich war zwar noch nie in einem Laden von denen, doch habe ich zufällig einen "Jeanstest" gelesen. Dort schnitt die 50eur Zara Jeans verglichen mit wesentlich teureren (HB, Diesel, ..) sehr gut ab und wurde sogar Testsieger. Getestet wurde alles mögliche wie Haltbarkeit, Passform, Materialien.

Wenn die überall so gut sind dann ist das kein Wunder dass sie in der Branche als Branchenprimus gelten.

GW selbst imitiert Zara in vielen Bereichen, was keinesfalls verwerflich ist, sondern nur richtig. Das ist zum einen die Warensteuerung in die Läden - wobei GW mit RFID sogar innovativer ist derzeit - und zum anderen die Marketingstrategie, die auf teure Werbung verzichtet, dafür hochqualitative Läden beinhaltet.

Es ist richtig, dass die Vertikalisierung des Textilgeschäfts eher bei den jungen Zielgruppen zu finden ist. Zara hat gleich mehrere direkte Wettbewerber und nun kommt auch Adidas hinzu mit der Marke Neo.

GW versucht die Vertikalisierung in die älteren Zielgruppen zu übertragen, als einer der ersten. Ich denke hierauf beruht auch der aktuelle Erfolg. Zwischen dem eigenen Retailgeschäft und dem Wholesale besteht eine Art Reflexivität, die starke Wettbewerbsvorteile hervorbringt. Experten bezweifelten dass eigenes Retailing in der Zielgruppe funktionieren könnte, nun macht es jeder nach..

Gruß

DGAP-DD: Gerry Weber International AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101 Geschäftsart: Kauf Datum: 21.12.2011 Kurs/Preis: 22,05 Währung: EUR Stückzahl: 38909 Gesamtvolumen: 857943,45 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG Neulehenstraße 8 33790 Halle/Westfalen Deutschland ISIN: DE0003304101 WKN: 330410

Ende der Directors' Dealings-Mitteilung (c) DGAP 22.12.2011

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 14662

ISIN DE0003304101

AXC0047 2011-12-22/09:05

© 2011 dpa-AFX

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101 Geschäftsart: Kauf Datum: 21.12.2011 Kurs/Preis: 22,05 Währung: EUR Stückzahl: 38909 Gesamtvolumen: 857943,45 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG Neulehenstraße 8 33790 Halle/Westfalen Deutschland ISIN: DE0003304101 WKN: 330410

Ende der Directors' Dealings-Mitteilung (c) DGAP 22.12.2011

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 14662

ISIN DE0003304101

AXC0047 2011-12-22/09:05

© 2011 dpa-AFX

nun macht es jeder nach..

ja die Filialisten im Modesektor nehmen extrem zu. In den Innenstädten schlägt man sich Mittlerweile um die Toplagen. ( die Immobilienkönige freut es sicherlich )

Ist die Frage ob das bei allen gut gehen kann!? Immerhin sind die AAA Lagen sehr teuer und nur bei entsprechendem Abverkauf rentabel zu betreiben.

Immerhin zu Weihnachten noch ein Ausbruchversuch. Könnte bis Jahresende noch bisserl mehr werden

Gerry Weber, Ausbruch aus steigendem Keil

allen Lesern frohe Weihnachten

ja die Filialisten im Modesektor nehmen extrem zu. In den Innenstädten schlägt man sich Mittlerweile um die Toplagen. ( die Immobilienkönige freut es sicherlich )

Ist die Frage ob das bei allen gut gehen kann!? Immerhin sind die AAA Lagen sehr teuer und nur bei entsprechendem Abverkauf rentabel zu betreiben.

Immerhin zu Weihnachten noch ein Ausbruchversuch. Könnte bis Jahresende noch bisserl mehr werden

Gerry Weber, Ausbruch aus steigendem Keil

allen Lesern frohe Weihnachten

Zitat von eschinger: nun macht es jeder nach..

ja die Filialisten im Modesektor nehmen extrem zu. In den Innenstädten schlägt man sich Mittlerweile um die Toplagen. ( die Immobilienkönige freut es sicherlich )

Ist die Frage ob das bei allen gut gehen kann!? Immerhin sind die AAA Lagen sehr teuer und nur bei entsprechendem Abverkauf rentabel zu betreiben.

Immerhin zu Weihnachten noch ein Ausbruchversuch. Könnte bis Jahresende noch bisserl mehr werden

Gerry Weber, Ausbruch aus steigendem Keil

![]()

Ja das stimmt.

Mit der Kapitalausstattung und der Breite an Wachstumsmöglichkeiten im Retail sehe ich GW aber nicht in der schlechtesten Position. Risiken gibt es immer, damit muss man aber leben.

Hab es gar nicht geschafft zu Weihnachten reinzuschauen. Dann wünsche ich eben einen guten Rutsch und hoffentlich endlich wieder einen grünen Gesamtmarkt.

Ps: Ist das charttechnisch (nein ich glaube nicht daran) ein Test des Ausbruchs?

allen Lesern frohe Weihnachten

28.12.2011

Das Geschäft im Textileinzelhandel in der 51. Woche: Plus 23%

Was für ein Fest. Nachdem die Umsätze im Modehandel in den ersten Dezemberwochen in keiner Weise die Erwartungen der Händler erfüllt hatten, beschert ihnen die letzte Woche vor Weihnachten jetzt ein dickes Plus. Laut TW-Testclub, dem teilnehmerstärksten Panel im deutschen Textileinzelhandel, stiegen die Umsätze in der 51. Woche um durchschnittlich 23%. Eine sehr gute Woche - und das auf breiter Front. Nicht nur, dass knapp 60% der Händler ein Umsatzplus von 20% und mehr verzeichnen konnten, auch regional gesehen entwickelte sich die Woche ausgewogen. In allen Regionen konnten deutlich zweistellige Zuwächse verzeichnet werden.

Zwar relativiert die Tatsache, dass der Handel im Vergleich zum Vorjahr einen Verkaufstag mehr hatte, das Ergebnis etwas. Doch angesichts einer hohen Vorlage von plus 18% lässt sich dennoch von einem Weihnachtswunder sprechen. Inwieweit diese starke Woche die Jahresbilanz noch verbessern wird, zeigt sich erst nächste Woche. Der aufgelaufene Monat hat allerdings einen ordentlichen Schub bekommen. Per 24.12. liegt der Dezember bei plus 3%. Mittlerweile wurde der fehlende Verkaufstag im Vergleich zum Vorjahr aufgeholt. Trotz des phänomenalen Wochenergebnisses zeigen sich die Händler in Bezug auf die Januar-Umsätze skeptisch. Lediglich 55% rechnen mit steigenden Umsätzen, die restlichen 45% der TW-Testclub-Teilnehmer gehen von einem Rückgang aus.

http://www.textilwirtschaft.de/news/topnews/pages/Das-Gescha…

Das Geschäft im Textileinzelhandel in der 51. Woche: Plus 23%

Was für ein Fest. Nachdem die Umsätze im Modehandel in den ersten Dezemberwochen in keiner Weise die Erwartungen der Händler erfüllt hatten, beschert ihnen die letzte Woche vor Weihnachten jetzt ein dickes Plus. Laut TW-Testclub, dem teilnehmerstärksten Panel im deutschen Textileinzelhandel, stiegen die Umsätze in der 51. Woche um durchschnittlich 23%. Eine sehr gute Woche - und das auf breiter Front. Nicht nur, dass knapp 60% der Händler ein Umsatzplus von 20% und mehr verzeichnen konnten, auch regional gesehen entwickelte sich die Woche ausgewogen. In allen Regionen konnten deutlich zweistellige Zuwächse verzeichnet werden.

Zwar relativiert die Tatsache, dass der Handel im Vergleich zum Vorjahr einen Verkaufstag mehr hatte, das Ergebnis etwas. Doch angesichts einer hohen Vorlage von plus 18% lässt sich dennoch von einem Weihnachtswunder sprechen. Inwieweit diese starke Woche die Jahresbilanz noch verbessern wird, zeigt sich erst nächste Woche. Der aufgelaufene Monat hat allerdings einen ordentlichen Schub bekommen. Per 24.12. liegt der Dezember bei plus 3%. Mittlerweile wurde der fehlende Verkaufstag im Vergleich zum Vorjahr aufgeholt. Trotz des phänomenalen Wochenergebnisses zeigen sich die Händler in Bezug auf die Januar-Umsätze skeptisch. Lediglich 55% rechnen mit steigenden Umsätzen, die restlichen 45% der TW-Testclub-Teilnehmer gehen von einem Rückgang aus.

http://www.textilwirtschaft.de/news/topnews/pages/Das-Gescha…

Altersgruppe 50 plus ist für den Onlinehandel ein Umsatzturbo

Das Internet setzt sich bei Kunden über 50 Jahren zunehmend durch

...Auch der deutsche Damenmodekonzern Gerry Weber, der kürzlich die insolvente heimische Kette Don Gil übernommen hatte, hat das Segment 50 plus für sich entdeckt. Man spricht von einem nicht zu unterschätzenden Wachstumsmarkt: "Das Internet hat für uns durchaus Potenzial. Die bei uns am stärksten wachsende Gruppe ist im Onlinehandel jene der Damen über 50", sagt Thomas Kronefeld, Geschäftsführer der Gerry Weber Einzelhandels-GmbH. Begründet wird dies damit, dass sich diese Kundinnengruppe nach anfänglichen Zweifeln mit dem Internet mittlerweile angefreundet hat und in einem immer höheren Ausmaß bereit ist, online einzukaufen.

http://www.wirtschaftsblatt.at/home/schwerpunkt/itnews/TechN…

Das Internet setzt sich bei Kunden über 50 Jahren zunehmend durch

...Auch der deutsche Damenmodekonzern Gerry Weber, der kürzlich die insolvente heimische Kette Don Gil übernommen hatte, hat das Segment 50 plus für sich entdeckt. Man spricht von einem nicht zu unterschätzenden Wachstumsmarkt: "Das Internet hat für uns durchaus Potenzial. Die bei uns am stärksten wachsende Gruppe ist im Onlinehandel jene der Damen über 50", sagt Thomas Kronefeld, Geschäftsführer der Gerry Weber Einzelhandels-GmbH. Begründet wird dies damit, dass sich diese Kundinnengruppe nach anfänglichen Zweifeln mit dem Internet mittlerweile angefreundet hat und in einem immer höheren Ausmaß bereit ist, online einzukaufen.

http://www.wirtschaftsblatt.at/home/schwerpunkt/itnews/TechN…

Zitat von eschinger: Altersgruppe 50 plus ist für den Onlinehandel ein Umsatzturbo

Das Internet setzt sich bei Kunden über 50 Jahren zunehmend durch

...Auch der deutsche Damenmodekonzern Gerry Weber, der kürzlich die insolvente heimische Kette Don Gil übernommen hatte, hat das Segment 50 plus für sich entdeckt. Man spricht von einem nicht zu unterschätzenden Wachstumsmarkt: "Das Internet hat für uns durchaus Potenzial. Die bei uns am stärksten wachsende Gruppe ist im Onlinehandel jene der Damen über 50", sagt Thomas Kronefeld, Geschäftsführer der Gerry Weber Einzelhandels-GmbH. Begründet wird dies damit, dass sich diese Kundinnengruppe nach anfänglichen Zweifeln mit dem Internet mittlerweile angefreundet hat und in einem immer höheren Ausmaß bereit ist, online einzukaufen.

http://www.wirtschaftsblatt.at/home/schwerpunkt/itnews/TechN…

Trotzdem denke ich dass sich Bei Bekleidung das Internet nicht derart durchsetzt oder sogar vollständig substituiert wie bei anderen Produkten es der Fall ist. Nicht dass sich GW mit den Läden ein Grab schaufelt.

Wenn ich mich so umhöre sind die meisten eher nicht bereit ihre Klamotten im Netz zu bestellen. Man kann zwar ständig zurückschicken und irgendwann passt das Kleidungsstück dann auch, aber darauf hat man in der Regel keine Lust. Man will in dem Bereich schon sehen was man kauft, und das vor Ort und mit Beratung.

dass sich GW mit den Läden ein Grab schaufelt.

nein da hast Du schon recht! Der e-commerce ist ein Zusatzgeschäft in welchem man selbstverständlich vertreten sein muß, der Wachstum dort aber selbstverständlich nur stark ist, weil er von verhältnismässig niedrigem Niveau stattfindet und er das klassische Kataloggeschäft vom Platz fegt. Das wird sich aber dann irgendwo auch einpendelt. Klar geht Frau doch lieber shoppen

Die Hugo-Aktie ist bei 60-80eur sehr teuer gewesen in meinen Augen.

ja schon, man muß nur immer berücksichtigen das Hugo Boss Global schon deutlich besser aufgestellt ist und die Marke auch deutlich mehr wert sein dürfte!

Die Internationalisierung schreitet bei Weber ordentlich voran, das ist soweit schon i.O. - an der Marke "GERRY WEBER" kann oder sollte man m.E. noch arbeiten. Die Bekanntheit ist noch nicht da wo sie hin gehört, das Image ist qualitativ gut, allerdings soweit ich höre eben noch etwas eingestaubt. Emotional aufladen könnte man auch noch ein ganzes Stück! Nicht zuviel - man muß ja die Zielgruppe berücksichtigen - aber etwas sollte das schon noch drin sein.

@Gerry Weber - Sehr gute Arbeit in 2011 weiter so

SGL Carbon, EADS und Gerry Weber machen das Rennen

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=5…

Allen Lesern nen guten Rutsch in's neue Jahr

nein da hast Du schon recht! Der e-commerce ist ein Zusatzgeschäft in welchem man selbstverständlich vertreten sein muß, der Wachstum dort aber selbstverständlich nur stark ist, weil er von verhältnismässig niedrigem Niveau stattfindet und er das klassische Kataloggeschäft vom Platz fegt. Das wird sich aber dann irgendwo auch einpendelt. Klar geht Frau doch lieber shoppen

Die Hugo-Aktie ist bei 60-80eur sehr teuer gewesen in meinen Augen.

ja schon, man muß nur immer berücksichtigen das Hugo Boss Global schon deutlich besser aufgestellt ist und die Marke auch deutlich mehr wert sein dürfte!

Die Internationalisierung schreitet bei Weber ordentlich voran, das ist soweit schon i.O. - an der Marke "GERRY WEBER" kann oder sollte man m.E. noch arbeiten. Die Bekanntheit ist noch nicht da wo sie hin gehört, das Image ist qualitativ gut, allerdings soweit ich höre eben noch etwas eingestaubt. Emotional aufladen könnte man auch noch ein ganzes Stück! Nicht zuviel - man muß ja die Zielgruppe berücksichtigen - aber etwas sollte das schon noch drin sein.

@Gerry Weber - Sehr gute Arbeit in 2011 weiter so

SGL Carbon, EADS und Gerry Weber machen das Rennen

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=5…

Allen Lesern nen guten Rutsch in's neue Jahr

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 30.12.2011

Kurs/Preis: 23,48

Währung: EUR

Stückzahl: 21872

Gesamtvolumen: 513554,56

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 02.01.2012

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 30.12.2011

Kurs/Preis: 23,48

Währung: EUR

Stückzahl: 21872

Gesamtvolumen: 513554,56

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 02.01.2012

Prognosen für 2012

Unternehmen erwarten keine Rezession

...Bereits während der Finanzkrise haben wir gezeigt, dass wir in einem schwachen Marktumfeld wachsen können", sagt Gerhard Weber, der Chef der Modegruppe Gerry Weber.

http://www.faz.net/aktuell/wirtschaft/unternehmen/prognosen-…

Unternehmen erwarten keine Rezession

...Bereits während der Finanzkrise haben wir gezeigt, dass wir in einem schwachen Marktumfeld wachsen können", sagt Gerhard Weber, der Chef der Modegruppe Gerry Weber.

http://www.faz.net/aktuell/wirtschaft/unternehmen/prognosen-…

Super Tag heute, jetzt noch über die 25 Euro und dann kann es entspannt losgehen. Nachdem mein Weib bei GW einkaufen war mit meiner Kreditkarte  stimmts auch fundamental.

stimmts auch fundamental.

stimmts auch fundamental.

stimmts auch fundamental.

strapse gibts aber besser bei hunkemöller

WOW

GW auf Alltime-High

GW auf Alltime-High

Antwort auf Beitrag Nr.: 42.542.060 von paulmc am 03.01.12 09:54:47Moin

yo

08:30 Gerry Weber International AG: Neues 26-Wochenhoch (24.65 Euro, Short)

short gegrillt

RT 25,17

yo

08:30 Gerry Weber International AG: Neues 26-Wochenhoch (24.65 Euro, Short)

short gegrillt

RT 25,17

Antwort auf Beitrag Nr.: 42.542.291 von eschinger am 03.01.12 10:41:27ok, ich klares Signal - ich helf schieben

zukauf Weber

zukauf Weber

Antwort auf Beitrag Nr.: 42.542.309 von eschinger am 03.01.12 10:45:04ok, ich klares Signal

streiche ein "ich"

streiche ein "ich"

nun gehts aber ab

Video

DAF

Hugo Boss, Gerry Weber, Tom Tailor - Kurspotenzial über 60 ProzentHugo Boss, Gerry Weber, Tom Tailor - Kurspotenzial über 60 ProzentSei es zur Weihnachtszeit oder im Schlussverkauft - Kleidung wird immer gerne geschenkt. Vor allem nach Weihnachten haben die Kunden mehr Geld - die Kassen in den Kaufhäusern klingeln. Die Modeunternehmen Hugo Boss, Gerry Weber und Tom Tailor stehen hoch im Kurs. Auch die Analysten sehen starkes Potenzial für diese Titel...Bei Hugo Boss stehen das Geschäftsjahr 2011 alle Zeichen auf Rekordkurs. Der Umsatz soll um 15 bis 17 Prozent ansteigen, das operative Ergebnis vor Sondereffekten um 25 bis 30 Prozent. Zwar rechnet der Konzern für 2012 mit einem schwierigeren Umfeld als 2011, doch das Rekordwachstum sollte sich für die Branche fortsetzen, so das Unternehmen. Außerdem will Hugo Boss mehr investitieren. Mehr als 70 Millionen Euro sollen für die Modernisierung der Logistik, den Ausbau der Zentrale und eigene Stores ausgegeben werden. Zusätzliches Ziel: 70 Prozent der Einnahmen sollen bald aus den eigenen Läden kommen. Bisher stammt etwa die Hälfte aus dem Großhandel. Die Hugo Boss-Aktie hat im neuen Jahr einen erfolgreichen Start aufs Parkett gelegt. Zu Wochenbeginn kletterte das Papier über 8 Prozent ins Plus. Wieviel Potenzial die Analysten noch in der Aktie vermuten - und wie gut es bei Gerry Weber und Tom Tailor läuft - das erfahren Sie in diesem Video.

http://www.daf.fm/video/hugo-boss-gerry-weber-tom-tailor---k…

DAF

Hugo Boss, Gerry Weber, Tom Tailor - Kurspotenzial über 60 ProzentHugo Boss, Gerry Weber, Tom Tailor - Kurspotenzial über 60 ProzentSei es zur Weihnachtszeit oder im Schlussverkauft - Kleidung wird immer gerne geschenkt. Vor allem nach Weihnachten haben die Kunden mehr Geld - die Kassen in den Kaufhäusern klingeln. Die Modeunternehmen Hugo Boss, Gerry Weber und Tom Tailor stehen hoch im Kurs. Auch die Analysten sehen starkes Potenzial für diese Titel...Bei Hugo Boss stehen das Geschäftsjahr 2011 alle Zeichen auf Rekordkurs. Der Umsatz soll um 15 bis 17 Prozent ansteigen, das operative Ergebnis vor Sondereffekten um 25 bis 30 Prozent. Zwar rechnet der Konzern für 2012 mit einem schwierigeren Umfeld als 2011, doch das Rekordwachstum sollte sich für die Branche fortsetzen, so das Unternehmen. Außerdem will Hugo Boss mehr investitieren. Mehr als 70 Millionen Euro sollen für die Modernisierung der Logistik, den Ausbau der Zentrale und eigene Stores ausgegeben werden. Zusätzliches Ziel: 70 Prozent der Einnahmen sollen bald aus den eigenen Läden kommen. Bisher stammt etwa die Hälfte aus dem Großhandel. Die Hugo Boss-Aktie hat im neuen Jahr einen erfolgreichen Start aufs Parkett gelegt. Zu Wochenbeginn kletterte das Papier über 8 Prozent ins Plus. Wieviel Potenzial die Analysten noch in der Aktie vermuten - und wie gut es bei Gerry Weber und Tom Tailor läuft - das erfahren Sie in diesem Video.

http://www.daf.fm/video/hugo-boss-gerry-weber-tom-tailor---k…

Antwort auf Beitrag Nr.: 42.542.291 von eschinger am 03.01.12 10:41:27Die wird jetzt neu bewertet. Hat ja auch eine Menge nachzuholen Die letzten Tage haben den Trend bestätigt. 20 Prozent in zwei Wochen. Wow.

Die letzten Tage haben den Trend bestätigt. 20 Prozent in zwei Wochen. Wow.

Die Umsätze sehen auch ganz gut aus. -> alles prima

Sehr gute Werte wieder.

Die 25 Euronen waren ja nicht wirklich ein Widerstand.

Abwarten und Ruhe bewahren auch wenn mehrere Stürme durchs Land (Wetter, Politik, Börsen) fegen! BI

Morgen dürfte das Dezember-Retail-Update kommen. Da wird sich dann zeigen wie man sich trotz der milden Temperaturen im doch so wichtigen Monat denn geschlagen hat! Die allgemeine Marktentwicklung (oben die Grafik) deutet schonmal einen glimpflichen Ausgang an. Hoffen wir das beste.

hier ist es

Gerry Weber Retail-Bereich: Erfolgreicher Monat Dezember mit einem Umsatzplus von 30,4 % auf EUR 22,2 Mio.

10:08 05.01.12

Gerry Weber International AG / Schlagwort(e): Sonstiges

Gerry Weber Retail-Bereich: Erfolgreicher Monat Dezember mit einem

Umsatzplus von 30,4 % auf EUR 22,2 Mio.

05.01.2012 10:06

------------------------------------------------------------------------------

PRESSEMITTEILUNG

Halle/Westfalen, 5. Januar 2012

GERRY WEBER Retail-Bereich: Erfolgreicher Monat Dezember mit einem

Umsatzplus von 30,4 % auf EUR 22,2 Mio.

Nach den bereits erfreulichen Zahlen aus dem Monat November konnte der

Retail-Bereich der GERRY WEBER International AG seinen positiven Trend im

Dezember 2011 weiter fortsetzen. Außerordentlich zufrieden zeigt sich das

Unternehmen über das Weihnachtsgeschäft. Sowohl die Verkaufstage vor

Weihnachten, als auch die Woche zwischen den Feiertagen haben dem

Unternehmen einen kräftigen Umsatzschub beschert. Der Retail-Bereich

erzielte einen Dezember-Umsatz in Höhe von EUR 22,2 Mio., was einer

Steigerung gegenüber dem Vorjahr von 30,4 % entspricht.

Alleine auf unserem wichtigsten Markt für den Retail-Bereich Deutschland

konnten Umsatzzuwächse von insgesamt 28,4 % erzielt werden. Betrachtet man

die vergleichbare Fläche so betrug der Anstieg äußerst zufriedenstellende

5,4 %. Die Monolabel-Stores der Marken TAIFUN und SAMOON entwickelten sich

ebenfalls außerordentlich positiv und konnten im Durchschnitt

flächenbereinigt um 20 % zulegen.

Erfreuliches gibt es auch aus Spanien zu berichten. Hier wurde auf den

vergleichbaren Concessions-Flächen unseres Vertriebspartners El Corte

Inglés ein Umsatzplus im Vergleich zum Vorjahr von 13,4 % erwirtschaftet.

Besonders im Fokus stand im letzten Monat unsere Expansion in Österreich.

Bereits zwölf Flächen der übernommenen Don Gil-Filialen wurden in Houses of

GERRY WEBER umgebaut und eröffnet. Hierzu Geschäftsführer Ralf Weber: 'Wir

sind sehr zufrieden mit dieser Akquisition und auch ein wenig stolz darauf,

so schnell bereits zwölf Flächen als Houses of GERRY WEBER eröffnet zu

haben.'

Insgesamt wurden im letzten Monat des abgelaufenen Jahres 16 Houses of

GERRY WEBER neu eröffnet, neben den zwölf Eröffnungen in Österreich, zwei

weitere in Polen (Warschau und Zielona Gora), ein neues HoGW im britischen

Epsom sowie eine Neueröffnung in Wismar.

Gerry Weber Retail-Bereich: Erfolgreicher Monat Dezember mit einem Umsatzplus von 30,4 % auf EUR 22,2 Mio.

10:08 05.01.12

Gerry Weber International AG / Schlagwort(e): Sonstiges

Gerry Weber Retail-Bereich: Erfolgreicher Monat Dezember mit einem

Umsatzplus von 30,4 % auf EUR 22,2 Mio.

05.01.2012 10:06

------------------------------------------------------------------------------

PRESSEMITTEILUNG

Halle/Westfalen, 5. Januar 2012

GERRY WEBER Retail-Bereich: Erfolgreicher Monat Dezember mit einem

Umsatzplus von 30,4 % auf EUR 22,2 Mio.

Nach den bereits erfreulichen Zahlen aus dem Monat November konnte der

Retail-Bereich der GERRY WEBER International AG seinen positiven Trend im

Dezember 2011 weiter fortsetzen. Außerordentlich zufrieden zeigt sich das

Unternehmen über das Weihnachtsgeschäft. Sowohl die Verkaufstage vor

Weihnachten, als auch die Woche zwischen den Feiertagen haben dem

Unternehmen einen kräftigen Umsatzschub beschert. Der Retail-Bereich

erzielte einen Dezember-Umsatz in Höhe von EUR 22,2 Mio., was einer

Steigerung gegenüber dem Vorjahr von 30,4 % entspricht.

Alleine auf unserem wichtigsten Markt für den Retail-Bereich Deutschland

konnten Umsatzzuwächse von insgesamt 28,4 % erzielt werden. Betrachtet man

die vergleichbare Fläche so betrug der Anstieg äußerst zufriedenstellende

5,4 %. Die Monolabel-Stores der Marken TAIFUN und SAMOON entwickelten sich

ebenfalls außerordentlich positiv und konnten im Durchschnitt

flächenbereinigt um 20 % zulegen.

Erfreuliches gibt es auch aus Spanien zu berichten. Hier wurde auf den

vergleichbaren Concessions-Flächen unseres Vertriebspartners El Corte

Inglés ein Umsatzplus im Vergleich zum Vorjahr von 13,4 % erwirtschaftet.

Besonders im Fokus stand im letzten Monat unsere Expansion in Österreich.

Bereits zwölf Flächen der übernommenen Don Gil-Filialen wurden in Houses of

GERRY WEBER umgebaut und eröffnet. Hierzu Geschäftsführer Ralf Weber: 'Wir

sind sehr zufrieden mit dieser Akquisition und auch ein wenig stolz darauf,

so schnell bereits zwölf Flächen als Houses of GERRY WEBER eröffnet zu

haben.'

Insgesamt wurden im letzten Monat des abgelaufenen Jahres 16 Houses of

GERRY WEBER neu eröffnet, neben den zwölf Eröffnungen in Österreich, zwei

weitere in Polen (Warschau und Zielona Gora), ein neues HoGW im britischen

Epsom sowie eine Neueröffnung in Wismar.

Moin Moin,

hört sich doch alles sehr gut an. Selbst flächenbereinigt stark

Der Chart schein auf Wochensicht ebenfalls zu halten:

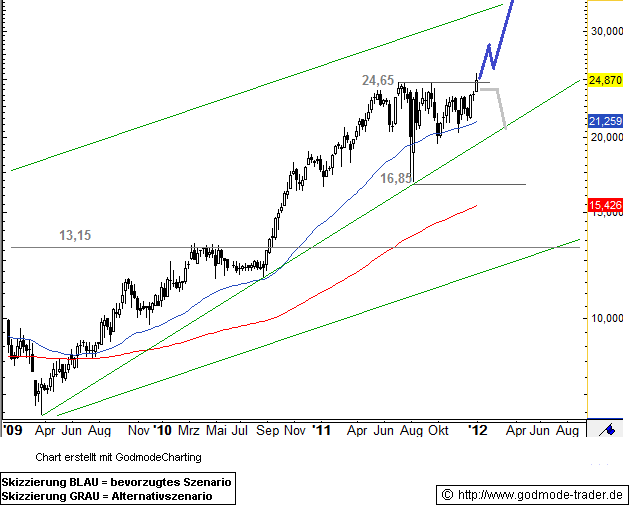

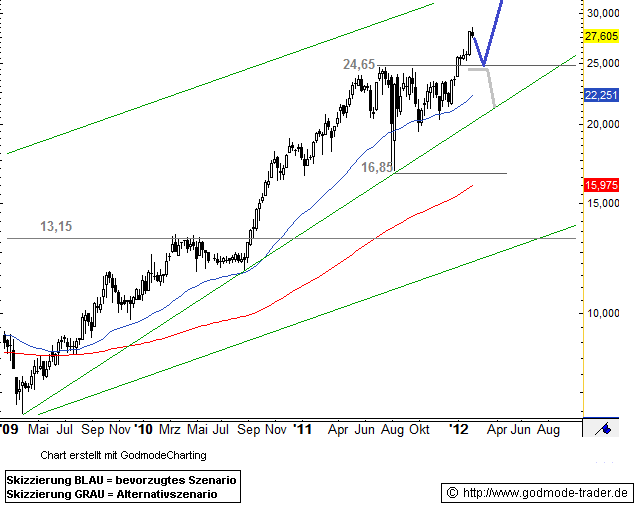

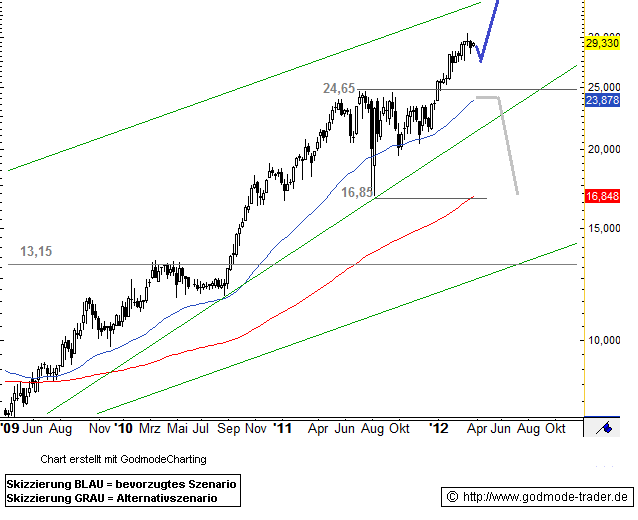

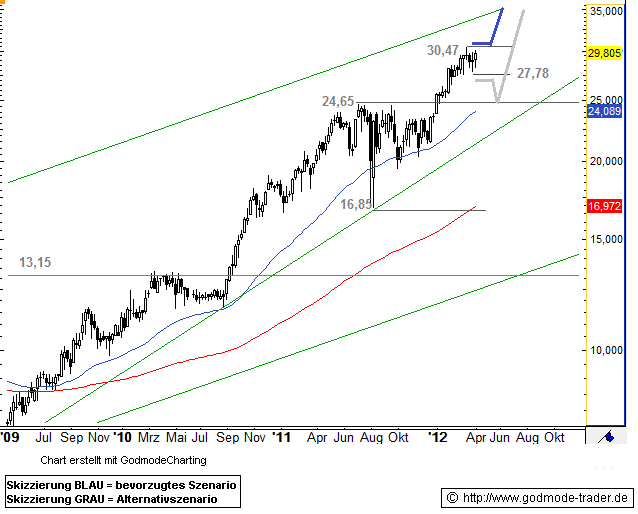

GERRY WEBER - Neues Allzeithoch, jetzt ...

von Alexander Paulus

Mittwoch 04.01.2012, 11:21 Uhr

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse : Xetra in Euro/ Kursstand: 24,87 Euro

Die Aktie von Gerry Weber markiert in dieser Woche ein neues Allzeithoch. Damit deutet sich eine weitere Aufwärtsbewegung in der Aktie an. Denn mit diesem Anstieg durchbricht die Aktie das bisherige Allzeithoch bei 24,65 Euro und löst damit eine rund halbjährige Konsolidierung nach oben auf.

Wichtig ist aber noch, dass sich die Aktie auch per Wochenschlusskurs über 24,65 Euro behauptet. Denn bisher ist der Durchbruch noch recht knapp. Gelingt dies tatsächlich, dann wäre der Weg für eine Rally in Richtung 31,00 Euro frei.

Sollte die Aktie aber doch wieder unter 20,65 Euro zurückfallen, könnte es zu einer Abwärtsbewegung in Richtung 20,00 Euro kommen. Damit würde der Wert auf den Aufwärtstrend seit März 2009 zurückfallen.

Kursverlauf vom 09.01.2009 bis 04.01.2012 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

http://www.godmode-trader.de//nachricht/GERRY-WEBER-Neues-Al…

hört sich doch alles sehr gut an. Selbst flächenbereinigt stark

Der Chart schein auf Wochensicht ebenfalls zu halten:

GERRY WEBER - Neues Allzeithoch, jetzt ...

von Alexander Paulus

Mittwoch 04.01.2012, 11:21 Uhr

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse : Xetra in Euro/ Kursstand: 24,87 Euro

Die Aktie von Gerry Weber markiert in dieser Woche ein neues Allzeithoch. Damit deutet sich eine weitere Aufwärtsbewegung in der Aktie an. Denn mit diesem Anstieg durchbricht die Aktie das bisherige Allzeithoch bei 24,65 Euro und löst damit eine rund halbjährige Konsolidierung nach oben auf.

Wichtig ist aber noch, dass sich die Aktie auch per Wochenschlusskurs über 24,65 Euro behauptet. Denn bisher ist der Durchbruch noch recht knapp. Gelingt dies tatsächlich, dann wäre der Weg für eine Rally in Richtung 31,00 Euro frei.

Sollte die Aktie aber doch wieder unter 20,65 Euro zurückfallen, könnte es zu einer Abwärtsbewegung in Richtung 20,00 Euro kommen. Damit würde der Wert auf den Aufwärtstrend seit März 2009 zurückfallen.

Kursverlauf vom 09.01.2009 bis 04.01.2012 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

http://www.godmode-trader.de//nachricht/GERRY-WEBER-Neues-Al…

Antwort auf Beitrag Nr.: 42.553.756 von eschinger am 05.01.12 12:45:53Moin Moin,

Ich habe meine verkauft und bin dafür in First Sensor eingestiegen!

Würdest Du sagen, das war verkehrt?!

Ich habe meine verkauft und bin dafür in First Sensor eingestiegen!

Würdest Du sagen, das war verkehrt?!

Antwort auf Beitrag Nr.: 42.553.823 von Trebor73 am 05.01.12 12:59:05Moin Trebor,

Würdest Du sagen, das war verkehrt?!

mmh... glaube kann man so pauschal nicht beantworten.

zu Weber:

sehr starke Zahlen für Dezember, der Chartausbruch bisher zart aber er hält. Fundamental einfach genial, zukünftiges Wachstum absolut kalkulierbar und hält sicher weiter an. 1A Kapitalmarktkommunikation, Management das Beste vom Besten.

First Sensor:

Hab ich auf der WL, war im Sommer schonmal einige Zeit investiert. Halte First Sensor für ein sehr gutes Unternehmen, mit einem Invest auf Sicht kann man denke ich nicht viel falsch machen. Kurzfristig würde ich allerdings doch die Integration des Augusta Zukauf's abwarten. Im Kurs sind m.E. aktuell doch ein paar Vorschußlorbeeren enthalten. Würde die Bestätigung der Planzahlen abwarten ( das wird dauern - ca. 6 Monate )

kaufen würde ich akutell bei Kurs unter 8 Euronen.

nur meine persönliche Meinung

Gruß

Würdest Du sagen, das war verkehrt?!

mmh... glaube kann man so pauschal nicht beantworten.

zu Weber:

sehr starke Zahlen für Dezember, der Chartausbruch bisher zart aber er hält. Fundamental einfach genial, zukünftiges Wachstum absolut kalkulierbar und hält sicher weiter an. 1A Kapitalmarktkommunikation, Management das Beste vom Besten.

First Sensor:

Hab ich auf der WL, war im Sommer schonmal einige Zeit investiert. Halte First Sensor für ein sehr gutes Unternehmen, mit einem Invest auf Sicht kann man denke ich nicht viel falsch machen. Kurzfristig würde ich allerdings doch die Integration des Augusta Zukauf's abwarten. Im Kurs sind m.E. aktuell doch ein paar Vorschußlorbeeren enthalten. Würde die Bestätigung der Planzahlen abwarten ( das wird dauern - ca. 6 Monate )

kaufen würde ich akutell bei Kurs unter 8 Euronen.

nur meine persönliche Meinung

Gruß

Ich habe gerade die Fundamental-Seite bei ariva zu First Sensor AG angesehen. Die Ertragslage ist volatil und erreichte im besten Jahr was dort aufgelistet ist eine EKR von 12,6% bei EKQ 60%. Das geht bei GW aber wesentlich besser.

Ihr müsst aufpassen, dass das Wachstum auch werthaltig ist, sonst ist es leider nur als neutral oder sogar negativ einzustufen. Der Aktionär wird davon nichts haben außer im besten Fall Durchschnittsrenditen! Und die meisten Unternehmen wachsen eben nicht werthaltig!

Antwort auf Beitrag Nr.: 42.554.172 von eschinger am 05.01.12 14:04:20eins noch,

GW ist natürlich der wesentlich solidere Wert der Beiden! Deshalb ist First Sensor aus meiner Sicht keine wirkliche Alternative zu Weber sondern ehr ein Zusatz für's Depot. Wobei Weber natürlich deutlich höher gewichtet sein sollte.

Gruß

GW ist natürlich der wesentlich solidere Wert der Beiden! Deshalb ist First Sensor aus meiner Sicht keine wirkliche Alternative zu Weber sondern ehr ein Zusatz für's Depot. Wobei Weber natürlich deutlich höher gewichtet sein sollte.

Gruß

Antwort auf Beitrag Nr.: 42.554.375 von bluepixel- am 05.01.12 14:40:11man hat bei First Sensor die letzte Zeit ganz ordentliche Arbeit geleistet. Die Produkte sind vielversprechend und der Augusta Zukauft sollte nicht der schlechteste Schachzug gewesen sein. Allerdings natürlich mit ordentlicher KE finanziert und von daher erstmal abwarten...

Zitat von eschinger: der Chartausbruch bisher zart aber er hält.

Nach über 20% Performance in 2 Wochen muss man der Aktie mal eine Pause gönnen. Es ist rein markttechnisch auch zu erklären. Nach guter Performance überwiegen die kurzfristig orientierten Anleger(die ihre Gewinne rausnehmen), während neue Käufe erst danach stattfinden. Bei der nächsten Aufwärtsphase fehlen dann vorige und der Kurs übertrifft das alte Hoch.

@eschinger & bluepixel

Habt vielen Dank für eure ausführlichen Darlegungen. Wahrscheinlich kehre ich dann doch wieder zu GW zurück, wenn ich ohne allzu hohe Wechselkosten wieder aus FS herauskommen sollte.

Habt vielen Dank für eure ausführlichen Darlegungen. Wahrscheinlich kehre ich dann doch wieder zu GW zurück, wenn ich ohne allzu hohe Wechselkosten wieder aus FS herauskommen sollte.

wäre schon wichtig den Ausbruch aus der Seitswärtsbewegung bestätigt zu sehen.

Trebor,

letztendlich muß jeder für sich selbst entscheiden welche Aktie er hält oder nicht. Schon allein die persönlich unterschiedliche finanzielle Möglichkeit, der Anlagehorizont, Risikobereitschaft etc. spielen da eine große Rolle.

Gruß

letztendlich muß jeder für sich selbst entscheiden welche Aktie er hält oder nicht. Schon allein die persönlich unterschiedliche finanzielle Möglichkeit, der Anlagehorizont, Risikobereitschaft etc. spielen da eine große Rolle.

Gruß

Zitat von eschinger: Trebor,

letztendlich muß jeder für sich selbst entscheiden welche Aktie er hält oder nicht. Schon allein die persönlich unterschiedliche finanzielle Möglichkeit, der Anlagehorizont, Risikobereitschaft etc. spielen da eine große Rolle.

Gruß

Hierin stimme ich mit Dir vollkommen überein - insofern war meine Frage eher rhetorisch zu sehen.

Grüße Trebor

Antwort auf Beitrag Nr.: 42.554.172 von eschinger am 05.01.12 14:04:20Eschinger schrieb:

>>>>>>......absolut kalkulierbar und hält sicher weiter an. 1A Kapitalmarktkommunikation, Management das Beste vom Besten.........<<<<<<<

Ich habe im Sommer auf einer Feier einen Manager der Maklerfirma Lürmann kennengelernt. Dieser äußerte sich bin einem lockeren Gespräch über Aktien dann auch zu Gerry Weber.

Er sprach in höchsten Tönen über Gerry Weber. Gerry Weber hat wohl in den letzten 2 Jahren zwei Top Expansionsmanger für sich gewinnen können.

Laut dessen Aussage hätte Gerry Weber keine besseren verpflichten können. Wenn ich mich recht erinnere sollen diese sogar von einem direkten Mitbewerber gekommen sein.

Die veröffentlichten Eröffnungen im September / Oktober würden dies ja belegen, die Umsätze sowieso.

Habe online nichts dazu gefunden. Egal, freuen wir uns mal mit!

>>>>>>......absolut kalkulierbar und hält sicher weiter an. 1A Kapitalmarktkommunikation, Management das Beste vom Besten.........<<<<<<<

Ich habe im Sommer auf einer Feier einen Manager der Maklerfirma Lürmann kennengelernt. Dieser äußerte sich bin einem lockeren Gespräch über Aktien dann auch zu Gerry Weber.

Er sprach in höchsten Tönen über Gerry Weber. Gerry Weber hat wohl in den letzten 2 Jahren zwei Top Expansionsmanger für sich gewinnen können.

Laut dessen Aussage hätte Gerry Weber keine besseren verpflichten können. Wenn ich mich recht erinnere sollen diese sogar von einem direkten Mitbewerber gekommen sein.

Die veröffentlichten Eröffnungen im September / Oktober würden dies ja belegen, die Umsätze sowieso.

Habe online nichts dazu gefunden. Egal, freuen wir uns mal mit!

Zitat von IchhabeGeduld: Wenn ich mich recht erinnere sollen diese sogar von einem direkten Mitbewerber gekommen sein.

Hat dieser direkte Mitbewerber auch einen Namen?

Zitat von IchhabeGeduld: Die veröffentlichten Eröffnungen im September / Oktober würden dies ja belegen, die Umsätze sowieso.

Es werden doch ständig neue Läden eröffnet. Was meinst du genau? Gut im Sept und Okt waren es besonders viele. Ich habe ein, zwei Monate vorher auch mal mit der IR gequatscht, weil zu dem Zeitpunkt und der selben Geschwindigkeit wie die Monate zuvor es unmöglich erschien die Prognose der Neueröffnungen zu erreichen. Letztendlich hat man in den letzten 2 Monaten des GJ 10/11 doch richtig Gas gegeben. Über die Franchise-Expansion hab ich nichts herausgefunden, ob da die Prognosen erreicht werden ..

Gruß

Antwort auf Beitrag Nr.: 42.562.645 von IchhabeGeduld am 06.01.12 23:39:48Expansionsmanger

Was ich Dir sagen kann ist, dass Gerry Weber gerade einen seiner Expansionsmanager verloren hat.

Es handelt sich dabei um Sascha Pillmann welcher nun zur Holy Group ( Strellson, Windsor, Joop ) wechselt!

Er war knapp drei Jahre bei Weber, zuvor bei "Bandolera"!

Diese Firma sagt mir leider garnix, musste ich erstmal googeln. Gibt nur wenig Informationen, gehört wohl einem niederländischen Investmentfonds. Scheinbar ähnliche Zielgruppe wie Gerry Weber, vom Unternehmen her allerdings bei weitem nicht mit Weber vergleichbar.

hier die Links dazu:

Pillmann zu Weber: http://www.textilwirtschaft.de/suche/show.php?ids[]=707759&…

Pillmann zu Holy ( 29.12.11 ) nur für angemeldete User - siehe www. textilwirtschaft.de

Bandolera: http://www.textilwirtschaft.de/suche/show.php?ids[]=800029&a…

Er sprach in höchsten Tönen über Gerry Weber

Das hatte ich nicht anderst erwartet! Die Gründerfamilien führen das Unternehmen 1A - bitte weiter so

p.s. ich sehe Du bist ganz neu angemeldet - willkommen im Thread

Was ich Dir sagen kann ist, dass Gerry Weber gerade einen seiner Expansionsmanager verloren hat.

Es handelt sich dabei um Sascha Pillmann welcher nun zur Holy Group ( Strellson, Windsor, Joop ) wechselt!

Er war knapp drei Jahre bei Weber, zuvor bei "Bandolera"!

Diese Firma sagt mir leider garnix, musste ich erstmal googeln. Gibt nur wenig Informationen, gehört wohl einem niederländischen Investmentfonds. Scheinbar ähnliche Zielgruppe wie Gerry Weber, vom Unternehmen her allerdings bei weitem nicht mit Weber vergleichbar.

hier die Links dazu:

Pillmann zu Weber: http://www.textilwirtschaft.de/suche/show.php?ids[]=707759&…

Pillmann zu Holy ( 29.12.11 ) nur für angemeldete User - siehe www. textilwirtschaft.de

Bandolera: http://www.textilwirtschaft.de/suche/show.php?ids[]=800029&a…

Er sprach in höchsten Tönen über Gerry Weber

Das hatte ich nicht anderst erwartet! Die Gründerfamilien führen das Unternehmen 1A - bitte weiter so

p.s. ich sehe Du bist ganz neu angemeldet - willkommen im Thread

Zitat von bluepixel-:Zitat von IchhabeGeduld: Wenn ich mich recht erinnere sollen diese sogar von einem direkten Mitbewerber gekommen sein.

Hat dieser direkte Mitbewerber auch einen Namen?

Zitat von IchhabeGeduld: Die veröffentlichten Eröffnungen im September / Oktober würden dies ja belegen, die Umsätze sowieso.

Es werden doch ständig neue Läden eröffnet. Was meinst du genau? Gut im Sept und Okt waren es besonders viele. Ich habe ein, zwei Monate vorher auch mal mit der IR gequatscht, weil zu dem Zeitpunkt und der selben Geschwindigkeit wie die Monate zuvor es unmöglich erschien die Prognose der Neueröffnungen zu erreichen. Letztendlich hat man in den letzten 2 Monaten des GJ 10/11 doch richtig Gas gegeben. Über die Franchise-Expansion hab ich nichts herausgefunden, ob da die Prognosen erreicht werden ..

Gruß

Antwort auf Beitrag Nr.: 42.564.871 von IchhabeGeduld am 08.01.12 01:37:02bluepixel,

Namen der Mitbewerber? Habe ich mir nicht gemerkt, könnte ggf. über den Gastgeber nachfragen. ist letztlich aber hier doch auch egal, oder? Hauptsache, es läuft so weiter!

Schönen Sonntag allen hier!

Namen der Mitbewerber? Habe ich mir nicht gemerkt, könnte ggf. über den Gastgeber nachfragen. ist letztlich aber hier doch auch egal, oder? Hauptsache, es läuft so weiter!

Schönen Sonntag allen hier!

GERRY WEBER charttechnisches Kaufsignal

09.01.12 10:49

EURO am Sonntag

München (aktiencheck.de AG) - Die Experten von "EURO am Sonntag" sehen die Aktie von GERRY WEBER (ISIN DE0003304101 / WKN 330410) als moderat bewertet an.

Das Umsatzplus in den von der Modekette selbst betriebenen Läden allein im Dezember von 30,4% auf 22,2 Mio. EUR sei ein Zeichen dafür, dass GERRY WEBER auf einer Erfolgswelle schwimme. Wenngleich der starke Zuwachs auf die Eröffnung neuer Läden zurückzuführen sei, habe das Unternehmen dennoch selbst auf vergleichbarer Fläche ein Umsatzplus von 5,4% gemeldet.

Unicredit-Analystin Katharina Kastenberger habe kürzlich verlauten lassen, dass das Potenzial im Heimatmarkt längst nicht ausgeschöpft sei. Dieser Markt sei für derzeit 60% des Umsatzes verantwortlich. Zudem habe das Unternehmen Chancen auf eine internationale Expansion. Damit sei neben einer deutlichen Umsatzausweitung auch eine weitere Margenausdehnung denkbar. Schon jetzt werde die Marge von GERRY WEBER bei rund 15% gesehen, was schon mehr sei, als HUGO BOSS (ISIN DE0005245534 / WKN 524553) aufzuweisen habe.

Nach Einschätzung der Experten sei die Aktie im Vergleich zum Wettbewerb noch moderat bewertet. Daneben sei das Markenpotenzial längst nicht ausgeschöpft. Charttechnisch habe die Aktie die bisherige Widerstandszone bei 24 EUR durchbrochen.

Die Experten von "EURO am Sonntag" werten dies als starkes Kaufsignal für die Aktie von GERRY WEBER und sehen das Kursziel bei 30 EUR. Den Stopp-Kurs würden sie bei 19,50 EUR setzen. (Ausgabe 1) (09.01.2012/ac/a/d)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_chart…

Nix neues aber trotzdem der Link:

Gerry Weber profitiert vom Weihnachtsgeschäft

http://www.fabeau.de/news/gerry-weber-profitiert-vom-weihnac…

Gerry Weber profitiert vom Weihnachtsgeschäft

http://www.fabeau.de/news/gerry-weber-profitiert-vom-weihnac…

Zitat von eschinger:

Zudem habe das Unternehmen Chancen auf eine internationale Expansion. Damit sei neben einer deutlichen Umsatzausweitung auch eine weitere Margenausdehnung denkbar. Schon jetzt werde die Marge von GERRY WEBER bei rund 15% gesehen, was schon mehr sei, als HUGO BOSS (ISIN DE0005245534 / WKN 524553) aufzuweisen habe.

Na hoffentlich ist das nicht die Schwester von Daniela Katzenberger! Ich möchte gerne mal wissen wie das begründet wird: "Zudem habe das Unternehmen Chancen auf eine internationale Expansion." Komischerweise erfährt man so etwas nie!

Bei der Marge dürfte sie Recht behalten, in diesem GJ fällt die 15% Marke.

Zitat von IchhabeGeduld: bluepixel,

Namen der Mitbewerber? Habe ich mir nicht gemerkt, könnte ggf. über den Gastgeber nachfragen. ist letztlich aber hier doch auch egal, oder? Hauptsache, es läuft so weiter!

Schönen Sonntag allen hier!

Ja. Es ist für mich nur schwer überhaupt mal einen direkten Wettbewerber ausfindig zu machen, der in Sachen Vertikalisierung ähnlichen Status hat.

Mir fallen da nur Betty Barclay und Coma ein, die aber beide wesentlich kleiner sind.

Sry irgendwas ging gerade schief

Erstmal: die Firma heisst comma, nicht coma

Zweitens:

Directors' Dealings: Gerry Weber International AG

17:19 09.01.12

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst

Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie

ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 06.01.2012

Kurs/Preis: 25,088

Währung: EUR

Stückzahl: 31288

Gesamtvolumen: 784953,34

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 09.01.2012

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 14732

Erstmal: die Firma heisst comma, nicht coma

Zweitens:

Directors' Dealings: Gerry Weber International AG

17:19 09.01.12

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst

Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie

ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 06.01.2012

Kurs/Preis: 25,088

Währung: EUR

Stückzahl: 31288

Gesamtvolumen: 784953,34

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 09.01.2012

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 14732

Mir fallen da nur Betty Barclay und Coma ein, die aber beide wesentlich kleiner sind.

ja das ist nicht so einfach!

Bei Betty Barclay gefällt mir die Kampagne mit Eva Padberg - nette Werbeträgerin

Comma GmbH? Die kannt ich ja bisher garnicht! Na noch ein "Bernd Freier" Unternehmen - der is schon ausgeschlafen der Freier...

P.s.

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 06.01.2012

Kurs/Preis: 25,088

Währung: EUR

Stückzahl: 31288

Gesamtvolumen: 784953,34

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 09.01.2012

ja das ist nicht so einfach!

Bei Betty Barclay gefällt mir die Kampagne mit Eva Padberg - nette Werbeträgerin

Comma GmbH? Die kannt ich ja bisher garnicht! Na noch ein "Bernd Freier" Unternehmen - der is schon ausgeschlafen der Freier...

P.s.

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Firma: R + U Weber GmbH & Co. KG

Person mit Führungsaufgabe welche die Mitteilungspflicht der juristischen Person auslöst Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE0003304101

Geschäftsart: Kauf

Datum: 06.01.2012

Kurs/Preis: 25,088

Währung: EUR

Stückzahl: 31288

Gesamtvolumen: 784953,34

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Gerry Weber International AG

Neulehenstraße 8

33790 Halle/Westfalen

Deutschland

ISIN: DE0003304101

WKN: 330410

Ende der Directors' Dealings-Mitteilung

(c) DGAP 09.01.2012

meine fresse

ein insiderkauf nach dem anderen

woher kommen eigentlich die Anteile, da der kurs kaum auf sowas reagiert?

ein insiderkauf nach dem anderen

woher kommen eigentlich die Anteile, da der kurs kaum auf sowas reagiert?

Der außerbörsliche Handel, auch Freiverkehrs- oder OTC-Handel, bezeichnet finanzielle Transaktionen zwischen Marktteilnehmern, die nicht über die Börse abgewickelt werden. OTC steht dabei für den englischen Begriff „Over The Counter”, was mit „über den Tresen” übersetzt werden kann. Der OTC-Handel heißt auf Deutsch Telefonhandel, auch wenn er heute überwiegend auf elektronischem Wege abläuft.

Den außerbörslichen Handel mit börsennotierten Wertpapieren. Diese Geschäfte werden als OTC-Geschäft abgewickelt, wenn die beteiligten Partner das Geschäft nicht publik machen wollen. Dies geschieht in stark steigendem Maße und in hohem Volumen in Dark Pools

Als Dark Pool (auch Dark pool of liquidity) wird eine bank- und börseninterne Handelsplattform für den anonymen Handel mit Finanzprodukten bezeichnet, der außerhalb des offenen Wertpapierhandels der Börsen abgeschlossen wird. Dark Pools unterliegen nicht den Regeln und der Aufsicht der europäischen Börsen. Das zentrale Merkmal der Dark Pools ist die fehlende Transparenz. Wie viele Wertpapiere zu welchem Preis angeboten oder nachgefragt werden, wird den Händlern nicht angezeigt. Das erschwert die Preisfindung. Die genaue Ausgestaltung der Handelsmöglichkeiten unterscheidet sich von Dark Pool zu Dark Pool

http://de.wikipedia.org/wiki/Au%C3%9Ferb%C3%B6rslicher_Hande…

Den außerbörslichen Handel mit börsennotierten Wertpapieren. Diese Geschäfte werden als OTC-Geschäft abgewickelt, wenn die beteiligten Partner das Geschäft nicht publik machen wollen. Dies geschieht in stark steigendem Maße und in hohem Volumen in Dark Pools

Als Dark Pool (auch Dark pool of liquidity) wird eine bank- und börseninterne Handelsplattform für den anonymen Handel mit Finanzprodukten bezeichnet, der außerhalb des offenen Wertpapierhandels der Börsen abgeschlossen wird. Dark Pools unterliegen nicht den Regeln und der Aufsicht der europäischen Börsen. Das zentrale Merkmal der Dark Pools ist die fehlende Transparenz. Wie viele Wertpapiere zu welchem Preis angeboten oder nachgefragt werden, wird den Händlern nicht angezeigt. Das erschwert die Preisfindung. Die genaue Ausgestaltung der Handelsmöglichkeiten unterscheidet sich von Dark Pool zu Dark Pool

http://de.wikipedia.org/wiki/Au%C3%9Ferb%C3%B6rslicher_Hande…

Das Geschäft im Textileinzelhandel in der 1. Woche: Plus 1%

Trotz des stürmischen Wetters und Reduzierungen reichte es dem deutschen Modehandel in der ersten Woche des neuen Jahres zu einem Plus von durchschnittlich 1% mehr...

http://www.textilwirtschaft.de/

Trotz des stürmischen Wetters und Reduzierungen reichte es dem deutschen Modehandel in der ersten Woche des neuen Jahres zu einem Plus von durchschnittlich 1% mehr...

http://www.textilwirtschaft.de/

Modebranche: Angriffslustige neue Anbieter

...In Herbst 2011 ging Hollister in Österreich an den Start, zuvor hat die Modekette Forever 21 an zwei der besten Plätze in Wien eröffnet. „Immer mehr Marken streiten sich um die Kundengruppe der 15- bis 25-jährigen Frauen“, bringt es Hanna Bomba-Wilhelmi vom Standortberater RegioPlan auf den Punkt.

http://kurier.at/wirtschaft/4480355-modebranche-angriffslust…

...In Herbst 2011 ging Hollister in Österreich an den Start, zuvor hat die Modekette Forever 21 an zwei der besten Plätze in Wien eröffnet. „Immer mehr Marken streiten sich um die Kundengruppe der 15- bis 25-jährigen Frauen“, bringt es Hanna Bomba-Wilhelmi vom Standortberater RegioPlan auf den Punkt.

http://kurier.at/wirtschaft/4480355-modebranche-angriffslust…

Chic Beijing: German Pavilion ausgebucht

Montag, 09 Januar 2012

Der German Pavilion auf der kommenden Chic Beijing vom 26. bis 29. März 2012 ist komplett ausgebucht. Auf einer Fläche von 1.300 Quadratmeter zeigen Marken wie Apanage, Betty Barclay, Cinque, Gerry Weber, Luisa Cerano oder Marc Cain ihre neuen Kollektionen. Die Düsseldorfer Schuh- und Accessoiremesse GDS wird ebenfalls mit einem Informationsstand vertreten sein.

Die Messe ist im offiziellen Auslandsmesseprogramm der Bundesrepublik Deutschland aufgenommen und wird vom Bundesministerium für Wirtschaft und Technologie in Zusammenarbeit mit dem Ausstellungs- und Messe-Ausschuss der Deutschen Wirtschaft e.V. unterstützt. Die Durchführung des Gemeinschaftsstandes verantwortet die Messe Düsseldorf GmbH.

http://www.fashionunited.de/News/Columns/Chic_Beijing%3A_Ger…

Montag, 09 Januar 2012

Der German Pavilion auf der kommenden Chic Beijing vom 26. bis 29. März 2012 ist komplett ausgebucht. Auf einer Fläche von 1.300 Quadratmeter zeigen Marken wie Apanage, Betty Barclay, Cinque, Gerry Weber, Luisa Cerano oder Marc Cain ihre neuen Kollektionen. Die Düsseldorfer Schuh- und Accessoiremesse GDS wird ebenfalls mit einem Informationsstand vertreten sein.

Die Messe ist im offiziellen Auslandsmesseprogramm der Bundesrepublik Deutschland aufgenommen und wird vom Bundesministerium für Wirtschaft und Technologie in Zusammenarbeit mit dem Ausstellungs- und Messe-Ausschuss der Deutschen Wirtschaft e.V. unterstützt. Die Durchführung des Gemeinschaftsstandes verantwortet die Messe Düsseldorf GmbH.

http://www.fashionunited.de/News/Columns/Chic_Beijing%3A_Ger…

Zitat von eschinger: Modebranche: Angriffslustige neue Anbieter

...In Herbst 2011 ging Hollister in Österreich an den Start, zuvor hat die Modekette Forever 21 an zwei der besten Plätze in Wien eröffnet. „Immer mehr Marken streiten sich um die Kundengruppe der 15- bis 25-jährigen Frauen“, bringt es Hanna Bomba-Wilhelmi vom Standortberater RegioPlan auf den Punkt.

http://kurier.at/wirtschaft/4480355-modebranche-angriffslust…

Ja, das ist lustig. Dabei ist diese Zielgruppe nichtmal in Sachen Kaufkraft noch volumenmäßig vorne ggü den Älteren. Wahrscheinlich orientieren sich alle "neuen" an den Margen, die H&M und Inditex erzielen und sagen sich: das wollen wir auch.

Das GW in Ruhe vor sich hin wächst und jedes Jahr die Marge anhebt scheint denen noch nicht aufgefallen zu sein.

Die Expansion nach USA und Asien erfolgt übrigens nach diesem Schema: Wholesale -> Franchise-Läden -> eigene Läden

Immer mit der Bedingung, dass die vorige Station erfolgreich war.

Die Risiken sind also ziemlich begrenzt.

Immer mit der Bedingung, dass die vorige Station erfolgreich war.

Die Risiken sind also ziemlich begrenzt.

Mode-Aktien sind weiter en vogue

zu Gerry Weber:

...Das gut laufende Einzelhandelsgeschäft birgt auch für die nächsten Jahre noch jede Menge Wachstumspotenzial.

http://www.gevestor.de/details/mode-aktien-sind-weiter-en-vo…

zu Gerry Weber:

...Das gut laufende Einzelhandelsgeschäft birgt auch für die nächsten Jahre noch jede Menge Wachstumspotenzial.