Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 131)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 5

Gesamt: 3.535.837

Gesamt: 3.535.837

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 53 Minuten | 4023 | |

| vor 1 Stunde | 3957 | |

| vor 46 Minuten | 2259 | |

| vor 47 Minuten | 1751 | |

| vor 46 Minuten | 1702 | |

| vor 54 Minuten | 1521 | |

| vor 1 Stunde | 1385 | |

| heute 12:46 | 1314 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.791,21 | +0,09 | 178 | |||

| 2. | 2. | 141,60 | -2,84 | 147 | |||

| 3. | 4. | 6,9000 | -6,76 | 71 | |||

| 4. | 5. | 6,7020 | +1,64 | 51 | |||

| 5. | 3. | 2.388,41 | +1,17 | 49 | |||

| 6. | 9. | 6,6500 | +5,39 | 39 | |||

| 7. | 29. | 22,240 | +3,73 | 34 | |||

| 8. | 8. | 0,1965 | -2,24 | 32 |

gegen nervosität

Der NUS-Kurs hat wirklich eine schlechte Wendung genommen. Das von Welju aufgezeigte Vertriebsmodel entspricht ja quasi dem Schnellballsystem. Das hab ich bei meiner Analyse so gar nicht gesehen (shame on me!). Die fundamentale Entwicklung von NUS und auch die Produkte (Anti-Ageing und Nahrungsergänzung) fand ich ansprechend. Die erforderliche Selbstüberwindung (  ) für einen Kauf hatte ich ja aber eh noch nicht...

) für einen Kauf hatte ich ja aber eh noch nicht...

In Anlehnung an die kürzliche Diskussion über die "optimale" Anzahl von Depotpositionen versuche ich aktuell die Anzahl bei mir etwas zu reduzieren. Novartis hab ich verkauft. Aufstocken würde ich bei Schwäche Atoss und SLP. Aber die beiden geben aktuell eher nicht nach. MLAB wäre nach dem Rückgang im März auch noch ein Kandidat fürs Aufstocken. Zuletzt hat sich der Kurs ja um die $50 stabilisiert.

Eine Evotec finde ich prinzipiell auch interessant. Allerdings hat sich der Kurs hier in den letzten Tagen auch eher nach unten entwickelt (morgen Q1 Zahlen). SMT Scharf (Zahlen am 15.5) und Mobotix auch aktuell eher mit rückläufigen Kursen. Bei den drei Werten werd ich aber wohl erstmal eine Stabilisierung abwarten.

) für einen Kauf hatte ich ja aber eh noch nicht...

) für einen Kauf hatte ich ja aber eh noch nicht...In Anlehnung an die kürzliche Diskussion über die "optimale" Anzahl von Depotpositionen versuche ich aktuell die Anzahl bei mir etwas zu reduzieren. Novartis hab ich verkauft. Aufstocken würde ich bei Schwäche Atoss und SLP. Aber die beiden geben aktuell eher nicht nach. MLAB wäre nach dem Rückgang im März auch noch ein Kandidat fürs Aufstocken. Zuletzt hat sich der Kurs ja um die $50 stabilisiert.

Eine Evotec finde ich prinzipiell auch interessant. Allerdings hat sich der Kurs hier in den letzten Tagen auch eher nach unten entwickelt (morgen Q1 Zahlen). SMT Scharf (Zahlen am 15.5) und Mobotix auch aktuell eher mit rückläufigen Kursen. Bei den drei Werten werd ich aber wohl erstmal eine Stabilisierung abwarten.

NUS-Kurs hat wirklich eine schlechte Wendung genommen. Das von Welju aufgezeigte Vertriebsmodel entspricht ja quasi dem Schnellballsystem

und genau das hat unser investival nicht erkannt

aber ich muss ihm ja nicht alles auf die nase binden

nus ist klares pump and dump

ohne wettbewerbsvorteil

und genau das hat unser investival nicht erkannt

aber ich muss ihm ja nicht alles auf die nase binden

nus ist klares pump and dump

ohne wettbewerbsvorteil

Antwort auf Beitrag Nr.: 43.143.555 von MyMoneyAdmin am 09.05.12 21:05:15Das hab ich bei meiner Analyse so gar nicht gesehen

neben zahlen gucken immer auch weiter blicken

neben zahlen gucken immer auch weiter blicken

Trading Spotlight

Hab jetzt mal meine BMW vorsichtshalber verkauft, 12% in 4 Monaten ist ja so schlecht nicht. Werde wohl in BAT umschichten. Zyklische Eurowerte überfordern derzeit mein Nervenkostüm.

Es war wohl auch naiv von mir anzunehmen eine Lösung der Eurokrise würde sich dieses Jahr abzeichnen.

Es war wohl auch naiv von mir anzunehmen eine Lösung der Eurokrise würde sich dieses Jahr abzeichnen.

Genau das hat Euer investival nicht erkannt; right.

Auch wenn ich zugeben musste, damals nach der gleich einseztenden Avance keine weiteren Hausaufgaben mehr gemacht zu haben: Ich erhebe allerdings auch keinen pontiösen Anspruch auf eine allumfassende Erleuchtungsverbreitung.

Aber Hauptsache Du warst nachträglich wieder voll im Bilde,

Lieber ich in diesem thread dann Deinerseits mal dazu was gelesen anstatt fortwährend mit Deinen halben trades zugelallt zu werden.

Auch wenn ich zugeben musste, damals nach der gleich einseztenden Avance keine weiteren Hausaufgaben mehr gemacht zu haben: Ich erhebe allerdings auch keinen pontiösen Anspruch auf eine allumfassende Erleuchtungsverbreitung.

Aber Hauptsache Du warst nachträglich wieder voll im Bilde,

Lieber ich in diesem thread dann Deinerseits mal dazu was gelesen anstatt fortwährend mit Deinen halben trades zugelallt zu werden.

Antwort auf Beitrag Nr.: 43.143.985 von investival am 09.05.12 22:17:21> Lieber ich <

Lieber hätte ich

Lieber hätte ich

Hier auch eine wirklich gute recht umfangreiche Abhandlung von Hans Werner Sinn zur Eurokrise. Das Forderungsproblem der Bundesbank in Bezug auf die Targetkredite war mir so noch gar nicht bewusst.

Selbst wenn nur einige Länder austreten, dürften die Abschreibungen nicht unerheblich sein. Ganz zu schweigen von einem Totalzerfall der Eurozone. Dürfte schwierig werden Forderungen gegen eine nicht mehr vorhandene EZB geltend zu machen.

Finde es unverantwortlich das dem Bürger die enormen zusätzlichen Risiken verschwiegen werden, bzw. verharmlost werden.

http://www.cesifo-group.de/portal/pls/portal/docs/1/1215973.…

Selbst wenn nur einige Länder austreten, dürften die Abschreibungen nicht unerheblich sein. Ganz zu schweigen von einem Totalzerfall der Eurozone. Dürfte schwierig werden Forderungen gegen eine nicht mehr vorhandene EZB geltend zu machen.

Finde es unverantwortlich das dem Bürger die enormen zusätzlichen Risiken verschwiegen werden, bzw. verharmlost werden.

http://www.cesifo-group.de/portal/pls/portal/docs/1/1215973.…

Aus der Reihe "gewaltige Kursverluste wegen massiver Ergebniswarnung" - bei CTSH war die Kürzung des erwarteten EPS von $3.69 auf $3.62 vor zwei Tagen für einen Kurssturz von 20% gut.

- bei CTSH war die Kürzung des erwarteten EPS von $3.69 auf $3.62 vor zwei Tagen für einen Kurssturz von 20% gut.

Monster Beverages mit sehr starken Zahlen: 1Q, EPS 0,41, Est 0,38 nachbörslich +9,6%

First Quarter Net Sales Rise 27.5% to $454.6 million;

First Quarter Net Income Increases 38.3% to $76.1 million --

CORONA, Calif., May 9, 2012 (GLOBE NEWSWIRE) -- Monster Beverage Corporation (Nasdaq:MNST - News) today reported record sales and profits for the first quarter ended March 31, 2012.

Gross sales for the 2012 first quarter increased 26.9 percent to $517.3 million from $407.6 million in the same period last year. Net sales for the three-months ended March 31, 2012 increased 27.5 percent to $454.6 million from $356.4 million a year ago.

For the 2012 first quarter, gross profit as a percentage of net sales was 53.1 percent, compared with 52.1 percent for the comparable 2011 quarter. Operating expenses for the 2012 first quarter increased to $114.9 million from $97.1 million in the same quarter last year.

Distribution costs as a percentage of net sales were 4.3 percent for the 2012 first quarter, compared with 4.1 percent in the same quarter last year.

Selling expenses as a percentage of net sales for the 2012 first quarter were 12.3 percent, compared with 13.7 percent in the same quarter a year ago.

General and administrative expenses as a percentage of net sales for the 2012 first quarter were 8.7 percent, compared with 9.4 percent for the corresponding quarter last year. Stock-based compensation (a non-cash item) was $6.6 million in the first quarter of 2012, compared with $3.8 million for the first quarter of 2011.

Operating income for the 2012 first quarter increased 42.8 percent to $126.3 million from $88.5 million in the comparable 2011 quarter.

The effective tax rate for the 2012 first quarter was 39.9 percent, compared with 38.0 percent in the same quarter last year.

Net income for the 2012 first quarter increased 38.3 percent to $76.1 million from $55.0 million in the same quarter last year. Net income per diluted share increased 39.7 percent to $0.41 from $0.29 per diluted share in the 2011 comparable quarter.

Net sales for the Company's DSD segment for the 2012 first quarter increased 28.8 percent to $431.2 million from $334.7 million for the same period in 2011.

Gross sales to customers outside the United States rose to $100.6 million in the 2012 first quarter, compared with $72.8 million in the corresponding quarter in 2011.

Rodney C. Sacks, chairman and chief executive officer, noted that the energy drink category in general, and the Monster Energy(R) brand in particular, have continued their positive growth trends. "We are also excited that the growth that we previously reported for our Monster Rehab(R) line has continued unabated. During the quarter, we launched our fifth product in the Monster Rehab(R) line," Sacks said. "We are continuing to expand into new international markets and retail sales of Monster Energy(R) commenced in Hong Kong and Macau during April and in Japan and Ecuador earlier this week. We are planning launches in additional international markets later this year," Sacks added.

First Quarter Net Sales Rise 27.5% to $454.6 million;

First Quarter Net Income Increases 38.3% to $76.1 million --

CORONA, Calif., May 9, 2012 (GLOBE NEWSWIRE) -- Monster Beverage Corporation (Nasdaq:MNST - News) today reported record sales and profits for the first quarter ended March 31, 2012.

Gross sales for the 2012 first quarter increased 26.9 percent to $517.3 million from $407.6 million in the same period last year. Net sales for the three-months ended March 31, 2012 increased 27.5 percent to $454.6 million from $356.4 million a year ago.

For the 2012 first quarter, gross profit as a percentage of net sales was 53.1 percent, compared with 52.1 percent for the comparable 2011 quarter. Operating expenses for the 2012 first quarter increased to $114.9 million from $97.1 million in the same quarter last year.

Distribution costs as a percentage of net sales were 4.3 percent for the 2012 first quarter, compared with 4.1 percent in the same quarter last year.

Selling expenses as a percentage of net sales for the 2012 first quarter were 12.3 percent, compared with 13.7 percent in the same quarter a year ago.

General and administrative expenses as a percentage of net sales for the 2012 first quarter were 8.7 percent, compared with 9.4 percent for the corresponding quarter last year. Stock-based compensation (a non-cash item) was $6.6 million in the first quarter of 2012, compared with $3.8 million for the first quarter of 2011.

Operating income for the 2012 first quarter increased 42.8 percent to $126.3 million from $88.5 million in the comparable 2011 quarter.

The effective tax rate for the 2012 first quarter was 39.9 percent, compared with 38.0 percent in the same quarter last year.

Net income for the 2012 first quarter increased 38.3 percent to $76.1 million from $55.0 million in the same quarter last year. Net income per diluted share increased 39.7 percent to $0.41 from $0.29 per diluted share in the 2011 comparable quarter.

Net sales for the Company's DSD segment for the 2012 first quarter increased 28.8 percent to $431.2 million from $334.7 million for the same period in 2011.

Gross sales to customers outside the United States rose to $100.6 million in the 2012 first quarter, compared with $72.8 million in the corresponding quarter in 2011.

Rodney C. Sacks, chairman and chief executive officer, noted that the energy drink category in general, and the Monster Energy(R) brand in particular, have continued their positive growth trends. "We are also excited that the growth that we previously reported for our Monster Rehab(R) line has continued unabated. During the quarter, we launched our fifth product in the Monster Rehab(R) line," Sacks said. "We are continuing to expand into new international markets and retail sales of Monster Energy(R) commenced in Hong Kong and Macau during April and in Japan and Ecuador earlier this week. We are planning launches in additional international markets later this year," Sacks added.

und genau das hat unser investival nicht erkannt

Freuen wir uns doch das pontis so aufblüht über deinen Fehler Es scheint seinem Ego gut zu tun

Es scheint seinem Ego gut zu tun

Freuen wir uns doch das pontis so aufblüht über deinen Fehler

Es scheint seinem Ego gut zu tun

Es scheint seinem Ego gut zu tun Zitat von filmen: Hab jetzt mal meine BMW vorsichtshalber verkauft, 12% in 4 Monaten ist ja so schlecht nicht. Werde wohl in BAT umschichten. Zyklische Eurowerte überfordern derzeit mein Nervenkostüm.

Es war wohl auch naiv von mir anzunehmen eine Lösung der Eurokrise würde sich dieses Jahr abzeichnen.

Du wirst lachen aber ich habe meine GDF Suez im Februar in BAT umgeschichtet, Dividende kam heute.

Antwort auf Beitrag Nr.: 43.144.064 von Stromgegner am 09.05.12 22:29:32>> bei CTSH war die Kürzung des erwarteten EPS von $3.69 auf $3.62 vor zwei Tagen für einen Kurssturz von 20% gut <<

Passt in mein gezeichnetes, dem Pontius offensichtlich mal wieder nicht genehmes Bild, *g*

Vive versa wird Bewertung exponiert; wehe nun, wenn MNST auch mal ein paar % daneben liegt ...

Passt in mein gezeichnetes, dem Pontius offensichtlich mal wieder nicht genehmes Bild, *g*

Vive versa wird Bewertung exponiert; wehe nun, wenn MNST auch mal ein paar % daneben liegt ...

Bei MNST spekuliere ich auf eine mögliche Übernahme. Hier habe ich aber mit einem Stop abgesichert. Sicher ist sicher. So etwas wie bei bei Fosl gestern kann mir erspart bleiben, es sei den ich bin 10000% im Plus.

Antwort auf Beitrag Nr.: 43.143.743 von Pontiuspilatus am 09.05.12 21:40:02>> neben zahlen gucken immer auch weiter blicken <<

Ja; 'neben' ...

Bei NUS war der Fuß in die Tür allerdings nicht grundfalsch: Die Zahlen wirkten durchaus, und zwar bis das Einhorn-Guru vorletzten Fr. auf den pontiösen Trichter kam. - Wahrscheinlich hast Du lieber ihm eine piece-of-shit-mail geschickt, als 'mir', dem thread was auf die Nase zu binden,

Ja; 'neben' ...

Bei NUS war der Fuß in die Tür allerdings nicht grundfalsch: Die Zahlen wirkten durchaus, und zwar bis das Einhorn-Guru vorletzten Fr. auf den pontiösen Trichter kam. - Wahrscheinlich hast Du lieber ihm eine piece-of-shit-mail geschickt, als 'mir', dem thread was auf die Nase zu binden,

Antwort auf Beitrag Nr.: 43.144.073 von filmen am 09.05.12 22:32:05Würde mich ja freuen können, könnte mir sein Ego am Herzen liegen, *g*

Antwort auf Beitrag Nr.: 43.143.555 von MyMoneyAdmin am 09.05.12 21:05:15>> shame on me <<

-too, *g*

Ein paar Aspekte:

An MLAB und SLP gibt's zzt. auch neben den Zahlen nicht viel zu mäkeln - sehe da jedenfalls nichts besonderes, was Pontius vl. wieder sieht und ihm hinterher einfällt,

MLAB ist inzwischen aber augenscheinlich anfälliger geworden; hier war es nur ein (andernorts eher üblicher) größerer insiderVK, der für 20 % Minus bei ebenfalls sehr hohem Umsatz gut war (nach allerdings schon einer kleinen Fahnenstange zuvor), das im übrigen bisher auch nicht richtig überzeugend korrigiert wurde. Insofern hat man auch hier einen kleinen charttechnischen Fingerzeig, der was heißen kann, aber nicht muss, *g*

Softwarefirmen mit umsatzfrühen wie derweil nachhaltigen breakeven gefallen mir grundsätzlich; nicht nur in den USA. SLP gewinnt zunehmend Reputation und bemüht sich um Verbreiterung der Produktadressierung, und kommt so langsam in die Größe, wo sie für Institutionelle interessant wird bzw. werden könnte. Interessanterweise hier seit fast 1½ Jahren keine isider VK mehr (lt. insidercow.com).

Atoss hat mE. nicht diese operative Perspektive der beiden. Das gute Ergebnis und damit deren gute Margen waren hauptsächlich dem guten Finanzmanagement geschuldet. Deren Segment ist sehr zersplittert; eine aktive Konsolidierungsrolle zur Festigung einer größeren Marktbedeutung fände ich begrüßenswerter als eine eigene wenn hier auch (bisher) ordentliche Vermögensverwaltung zu betreiben. Die jüngere Avance ist wohl einem Institutionalisierungsschub geschuldet, wo einige softITs zu Jahresbeginn schon fulminant vorlegten. [1 insiderVK Ende Feb.]

SMT und Mobotix sind zyklischer, wobei SMT aber praktisch allein ex PIIGS profitiert (und es anerkennenswerterweise geschafft hat, binnen recht kurzer Zeit von der Inlandsabhängigkeit loszukommen) - im Gegensatz zur zudem teureren Mobotix, die daraufhin ihre Prognose durchaus recht umfänglich kassierte; mit einem für aktuelle US-Verhältnisse geradezu noch glimpflichen Kursabschlag. [Beide nach längerer Zeit zuletzt mit einem kleineren insiderK]

Evotec ist mfr. zzt. interessant, imo. Zwar nachwievor teuer, aber sehr gute Lieferung (die wahrscheinlich bestätigt werden dürfte) und Perspektive. Die 20 % Kurserosion zuletzt, bisher allerdings nur ein normaler pullback zum 200er, ist wohl allein bewertungsgeschuldet, und bis roundabout 2,35 sehe ich überhaupt keinen Grund zur Trübsal. [Der Kurs befindet sich in der Region, wo Lanthaler seit Ende 2010 seine insiderK fortsetzte]

Immerhin ist hier wohl der offensichtlich biopharma-research-motvierte clearasil mit an Bord, *g*

- Hast Du vl. auch Amadeus, Stratec und Biogaia auf Deiner Agenda?

Diese hätte man freiich ach viel früher kaufen sollen ...

-too, *g*

Ein paar Aspekte:

An MLAB und SLP gibt's zzt. auch neben den Zahlen nicht viel zu mäkeln - sehe da jedenfalls nichts besonderes, was Pontius vl. wieder sieht und ihm hinterher einfällt,

MLAB ist inzwischen aber augenscheinlich anfälliger geworden; hier war es nur ein (andernorts eher üblicher) größerer insiderVK, der für 20 % Minus bei ebenfalls sehr hohem Umsatz gut war (nach allerdings schon einer kleinen Fahnenstange zuvor), das im übrigen bisher auch nicht richtig überzeugend korrigiert wurde. Insofern hat man auch hier einen kleinen charttechnischen Fingerzeig, der was heißen kann, aber nicht muss, *g*

Softwarefirmen mit umsatzfrühen wie derweil nachhaltigen breakeven gefallen mir grundsätzlich; nicht nur in den USA. SLP gewinnt zunehmend Reputation und bemüht sich um Verbreiterung der Produktadressierung, und kommt so langsam in die Größe, wo sie für Institutionelle interessant wird bzw. werden könnte. Interessanterweise hier seit fast 1½ Jahren keine isider VK mehr (lt. insidercow.com).

Atoss hat mE. nicht diese operative Perspektive der beiden. Das gute Ergebnis und damit deren gute Margen waren hauptsächlich dem guten Finanzmanagement geschuldet. Deren Segment ist sehr zersplittert; eine aktive Konsolidierungsrolle zur Festigung einer größeren Marktbedeutung fände ich begrüßenswerter als eine eigene wenn hier auch (bisher) ordentliche Vermögensverwaltung zu betreiben. Die jüngere Avance ist wohl einem Institutionalisierungsschub geschuldet, wo einige softITs zu Jahresbeginn schon fulminant vorlegten. [1 insiderVK Ende Feb.]

SMT und Mobotix sind zyklischer, wobei SMT aber praktisch allein ex PIIGS profitiert (und es anerkennenswerterweise geschafft hat, binnen recht kurzer Zeit von der Inlandsabhängigkeit loszukommen) - im Gegensatz zur zudem teureren Mobotix, die daraufhin ihre Prognose durchaus recht umfänglich kassierte; mit einem für aktuelle US-Verhältnisse geradezu noch glimpflichen Kursabschlag. [Beide nach längerer Zeit zuletzt mit einem kleineren insiderK]

Evotec ist mfr. zzt. interessant, imo. Zwar nachwievor teuer, aber sehr gute Lieferung (die wahrscheinlich bestätigt werden dürfte) und Perspektive. Die 20 % Kurserosion zuletzt, bisher allerdings nur ein normaler pullback zum 200er, ist wohl allein bewertungsgeschuldet, und bis roundabout 2,35 sehe ich überhaupt keinen Grund zur Trübsal. [Der Kurs befindet sich in der Region, wo Lanthaler seit Ende 2010 seine insiderK fortsetzte]

Immerhin ist hier wohl der offensichtlich biopharma-research-motvierte clearasil mit an Bord, *g*

- Hast Du vl. auch Amadeus, Stratec und Biogaia auf Deiner Agenda?

Diese hätte man freiich ach viel früher kaufen sollen ...

Freuen wir uns doch das pontis so aufblüht über deinen Fehler

ist ja kein fehler in dem sinn.

ist mehr eine unachtsamkeit bzw. das übersehen des offensichtlichen.

finds nur witzig das der fundamentalist so überzeugt von der nus ist O-Ton:" was hat an de lieferung nicht gepasst"

und dann nach paar tagen rasch zurückrudert nachdem sich welju so barmherig gezeigt hat mit dem zaunpgfahl zu winken.

wenn er nun so tut implizit mir zu unterstellen ich hätte das natürlich auch nicht gesehn dann soll er das nun tun.

ich hab ihm hier klar vor paar tagen gesagt das ich nus nach eingehender untersucheung für investitionuntauglich halte und sie mir nicht gefällt.

gleichzeitig hab ich ihm gesagt er solle halt suchen weshalb da ich keine lust habe ihm alles zu erklären.

weiss nicht was welju genau zur nus geschrieben hat .

aber der grund weshalb ich sie für mich als investition ausschloß ging klar in richtung schneeballsystem.

es sei mir verziehen das ich nicht alle meine überlegungen an die große glocke hänge

Dürfte schwierig werden Forderungen gegen eine nicht mehr vorhandene EZB geltend zu machen.

ach das geltend machen von forderungen ist nicht das problem

Aber Hauptsache Du warst nachträglich wieder voll im Bilde,

ich war wie sich aus dem thread hinreichend ergibt vorher im bilde mein lieber.

was man von dir nicht grad behaupten kann

zur erhellung kannst gern nochmal nachlesen

Lieber ich in diesem thread dann Deinerseits mal dazu was gelesen

hätte ja auch was dazu geschrieben wenn du nicht so überzeugt von der nus gewesen wärst.

Ich erhebe allerdings auch keinen pontiösen Anspruch auf eine allumfassende Erleuchtungsverbreitung.

auf den allumfassenden ich auch nicht

aber so sachen wie bei nus sollte man schon sehen

und nicht nachher mit unterstellungen arbeiten um eigene versäumnisse zu kaschieren versuchen

ist ja kein fehler in dem sinn.

ist mehr eine unachtsamkeit bzw. das übersehen des offensichtlichen.

finds nur witzig das der fundamentalist so überzeugt von der nus ist O-Ton:" was hat an de lieferung nicht gepasst"

und dann nach paar tagen rasch zurückrudert nachdem sich welju so barmherig gezeigt hat mit dem zaunpgfahl zu winken.

wenn er nun so tut implizit mir zu unterstellen ich hätte das natürlich auch nicht gesehn dann soll er das nun tun.

ich hab ihm hier klar vor paar tagen gesagt das ich nus nach eingehender untersucheung für investitionuntauglich halte und sie mir nicht gefällt.

gleichzeitig hab ich ihm gesagt er solle halt suchen weshalb da ich keine lust habe ihm alles zu erklären.

weiss nicht was welju genau zur nus geschrieben hat .

aber der grund weshalb ich sie für mich als investition ausschloß ging klar in richtung schneeballsystem.

es sei mir verziehen das ich nicht alle meine überlegungen an die große glocke hänge

Dürfte schwierig werden Forderungen gegen eine nicht mehr vorhandene EZB geltend zu machen.

ach das geltend machen von forderungen ist nicht das problem

Aber Hauptsache Du warst nachträglich wieder voll im Bilde,

ich war wie sich aus dem thread hinreichend ergibt vorher im bilde mein lieber.

was man von dir nicht grad behaupten kann

zur erhellung kannst gern nochmal nachlesen

Lieber ich in diesem thread dann Deinerseits mal dazu was gelesen

hätte ja auch was dazu geschrieben wenn du nicht so überzeugt von der nus gewesen wärst.

Ich erhebe allerdings auch keinen pontiösen Anspruch auf eine allumfassende Erleuchtungsverbreitung.

auf den allumfassenden ich auch nicht

aber so sachen wie bei nus sollte man schon sehen

und nicht nachher mit unterstellungen arbeiten um eigene versäumnisse zu kaschieren versuchen

Wo Du Dich fortgesetzt über Dinge herablässt, ohne tatsächlich komplett im Bilde sein zu wollen, erstmal zu Deiner besseren Information: Als Welju den Hintergrund kommunizierte, war ich bereits aus NUS heraus; s. ggf. meine Antwort dort.

>> nach eingehender untersucheung <<

... - Du hattest erstmal nur auf Deinen vagen chartoptischen Fingerzeig vor ein paar Wochen verwiesen,

... - Du hattest erstmal nur auf Deinen vagen chartoptischen Fingerzeig vor ein paar Wochen verwiesen,

>> hätte ja auch was dazu geschrieben wenn du nicht so überzeugt von der nus gewesen wärst. <<

Jaja,

'so' ist mal wieder pontiös übertrieben - nochmal alles zu NUS zwecks korrekter Erleuchtung nachlesen,

>> es sei mir verziehen das ich nicht alle meine überlegungen an die große glocke hänge <<

Dir ist schon einiges verziehen; warum nicht auch das.

Deine Prioritätensetzung hier im thread ist halt eine andere - wie ich erneut feststelle, nur eine wenig sachdienliche geschweige denn zielführende iSd. thread-Titels.

Wobei ich hier gewiss nicht erwarte, dass meine statements abgeklopft werden, aber doch Redlichkeit hernach, die ich Dir nun endgültig abspreche.

>> nach eingehender untersucheung <<

... - Du hattest erstmal nur auf Deinen vagen chartoptischen Fingerzeig vor ein paar Wochen verwiesen, >> hätte ja auch was dazu geschrieben wenn du nicht so überzeugt von der nus gewesen wärst. <<

Jaja,

'so' ist mal wieder pontiös übertrieben - nochmal alles zu NUS zwecks korrekter Erleuchtung nachlesen,

>> es sei mir verziehen das ich nicht alle meine überlegungen an die große glocke hänge <<

Dir ist schon einiges verziehen; warum nicht auch das.

Deine Prioritätensetzung hier im thread ist halt eine andere - wie ich erneut feststelle, nur eine wenig sachdienliche geschweige denn zielführende iSd. thread-Titels.

Wobei ich hier gewiss nicht erwarte, dass meine statements abgeklopft werden, aber doch Redlichkeit hernach, die ich Dir nun endgültig abspreche.

Antwort auf Beitrag Nr.: 43.144.380 von investival am 09.05.12 23:56:24> (die wahrscheinlich bestätigt werden dürfte) und Perspektive <

Ersters leider nicht: Evotec nach erster Berichtdurchsicht allenfalls inline; schöner wäre eine schwarze 0 gewesen. So verblasst der ordentliche Umsatzzuwachs doch um einiges; zumindest per se betrachtet [Evotec fokussiert zzt. bewusst auf Investitionen; sicher nicht grundfalsch, um endlich mal zuverlässig gute fcfs generieren zu können].

Aus dem Evotec-Bericht:

> unterliegen alle Tranchen der Aktien aus der Akquisition von Kinaxo im April 2011 seit dem 17. April 2012 keiner Lock-up-Vereinbarung mehr. <

Das dürfte wohl mit Grund der Kurserosion der letzten Wochen nach der vorherigen Avance sein.

Meine bekannte grundsätzliche Zurückhaltung vs. biotech wird mal wieder, zumindest temporär, bestätigt; mein erwartungsfreudiges statement natürlich zu relativieren.

Ersters leider nicht: Evotec nach erster Berichtdurchsicht allenfalls inline; schöner wäre eine schwarze 0 gewesen. So verblasst der ordentliche Umsatzzuwachs doch um einiges; zumindest per se betrachtet [Evotec fokussiert zzt. bewusst auf Investitionen; sicher nicht grundfalsch, um endlich mal zuverlässig gute fcfs generieren zu können].

Aus dem Evotec-Bericht:

> unterliegen alle Tranchen der Aktien aus der Akquisition von Kinaxo im April 2011 seit dem 17. April 2012 keiner Lock-up-Vereinbarung mehr. <

Das dürfte wohl mit Grund der Kurserosion der letzten Wochen nach der vorherigen Avance sein.

Meine bekannte grundsätzliche Zurückhaltung vs. biotech wird mal wieder, zumindest temporär, bestätigt; mein erwartungsfreudiges statement natürlich zu relativieren.

Biogaia hats ordentlich rasiert, ganz schön volatil in letzter Zeit. Vl. immer noch etwas teuer zum Einstieg, aber wer weiß...

Antwort auf Beitrag Nr.: 43.146.854 von Larry.Livingston am 10.05.12 13:28:25ich hasse diesen div und vor allem diesen sonder-div-bullshit!!!

hätte ich nur bei 25 verkauft, könnte ich sie bei 18 zurückholen, fucking b+h

damit wäre wirklich etwas verdient gewesen, und ich habe es geahnt, dass es so laufen wird. nie wieder.

wie damals bei novartis, die mich dann gottseidank auch nie wieder gesehen hat.

was passiert: ein chartbruch und alle Welt hüpft darauf herum.

das kann Monate dauern, bis wir die Hochs wiedersehen, wenn überhaupt. :O:O:O

i am bedient.

so und jetzt muss ich zurück an die Theke, da will jemand eine Palette fair gehandelten Öko-Kaffee aus Nicaragua.

hätte ich nur bei 25 verkauft, könnte ich sie bei 18 zurückholen, fucking b+h

damit wäre wirklich etwas verdient gewesen, und ich habe es geahnt, dass es so laufen wird. nie wieder.

wie damals bei novartis, die mich dann gottseidank auch nie wieder gesehen hat.

was passiert: ein chartbruch und alle Welt hüpft darauf herum.

das kann Monate dauern, bis wir die Hochs wiedersehen, wenn überhaupt. :O:O:O

i am bedient.

so und jetzt muss ich zurück an die Theke, da will jemand eine Palette fair gehandelten Öko-Kaffee aus Nicaragua.

@ florian: falls du doch noch Bock hast auf fosiles brillenzeuchs - mein stop wäre bei 74 $ (das wären 5% max.verlust), unter dem Tief dieser Bewegung, wurde intraday nur beim Juliabverkauf 2011 unterschritten.

ich würde noch schauen, was sie sie an einem schwachen Tag macht, ob da nochmal Druck aufkommt.

toi toi cbär

ich würde noch schauen, was sie sie an einem schwachen Tag macht, ob da nochmal Druck aufkommt.

toi toi cbär

Antwort auf Beitrag Nr.: 43.146.130 von investival am 10.05.12 11:38:39zu evotec:

Meine bekannte grundsätzliche Zurückhaltung vs. biotech wird mal wieder, zumindest temporär, bestätigt; mein erwartungsfreudiges statement natürlich zu relativieren.

ich hatte hier in Erwartung schwächerer Zahlen verkauft, werde aber zurückkommen - Unternehmen voll im Plan. Hier wird wirklich hart und nachhaltig am Erfolg gearbeitet.

Und der Chef hängt sich voll rein - finanziell wie ideell.

Sehr gute Nachricht finde ich die neue Zusammenarbeit mit der Umweltbehörde in USA - 10 Mios.

dass die Ergebnisse hier von quartal zu quartal schwanken, sollte jedem klar sein und wurde auch eindeutig komminuziert.

die Umsetzung des 2016-Plans erfordert eben Investitionen, der cashberg bleibt jedoch unberührt, spricht für das Unternehmen.

dass man biotech nicht mag, finde ich in Zusammenhang mit evt das Nullargument.

alles hier:

http://www.onvista.de/news/alle-news/artikel/10.05.2012-07:2…

evotec ist übrigens einer der Aktien, die in einem schwächeren Markt bislang immer überdurchschnittlich abgeben - auch das sollte einem bewusst sein.

Meine bekannte grundsätzliche Zurückhaltung vs. biotech wird mal wieder, zumindest temporär, bestätigt; mein erwartungsfreudiges statement natürlich zu relativieren.

ich hatte hier in Erwartung schwächerer Zahlen verkauft, werde aber zurückkommen - Unternehmen voll im Plan. Hier wird wirklich hart und nachhaltig am Erfolg gearbeitet.

Und der Chef hängt sich voll rein - finanziell wie ideell.

Sehr gute Nachricht finde ich die neue Zusammenarbeit mit der Umweltbehörde in USA - 10 Mios.

dass die Ergebnisse hier von quartal zu quartal schwanken, sollte jedem klar sein und wurde auch eindeutig komminuziert.

die Umsetzung des 2016-Plans erfordert eben Investitionen, der cashberg bleibt jedoch unberührt, spricht für das Unternehmen.

dass man biotech nicht mag, finde ich in Zusammenhang mit evt das Nullargument.

alles hier:

http://www.onvista.de/news/alle-news/artikel/10.05.2012-07:2…

evotec ist übrigens einer der Aktien, die in einem schwächeren Markt bislang immer überdurchschnittlich abgeben - auch das sollte einem bewusst sein.

Antwort auf Beitrag Nr.: 43.142.845 von investival am 09.05.12 18:41:01Apropos 'locker': Hat der Bär denn heute was aus der 3. Welt gekauft?

nein, nix gekauft - aus keiner Welt.

halte die Mücken vorerst zusammen, läuft eh seitwärts abwärts.

warte u.a. auf den finalen Absturz des euro stoxx 50 und werde den voll mitgehen.

nein, nix gekauft - aus keiner Welt.

halte die Mücken vorerst zusammen, läuft eh seitwärts abwärts.

warte u.a. auf den finalen Absturz des euro stoxx 50 und werde den voll mitgehen.

bei tpx kann man jetzt auch einen rebound spekulieren, nochmal etwas zurückgefedert und ich geh rein.

zu meiner nervensäge des tages - in dem bereich kann man schon langsam neu einsteigen - dürfte sich lohnen - mein Tip: irgendwann wird hier nestle ganz zuschlagen.

langfristig sieht das sehr fein aus.

langfristig sieht das sehr fein aus.

hält jemand yum?

ich würde verkaufen.

ich würde alles verkaufen, was ähnlich aussieht, und das ist einiges.

höre ich meherer leute schreien?

neues Hoch mit neg div erreicht - jetzt ist der Buckel noch ganz oben.

ko ist jetzt nicht der zwingende vk. o.k.

tnh sollte man auf jeden fall bereits geworfen haben

hier gern gennante mlab schreit eher nach dem einen als nach dem anderen.

isrg - und tschüss.

fast

fazit: ganz eindeutig Zeit sich von Lieblingen und teuerlynches zu trennen.

jetzt bitte verhauen.

ich würde verkaufen.

ich würde alles verkaufen, was ähnlich aussieht, und das ist einiges.

höre ich meherer leute schreien?

neues Hoch mit neg div erreicht - jetzt ist der Buckel noch ganz oben.

ko ist jetzt nicht der zwingende vk.

o.k.tnh sollte man auf jeden fall bereits geworfen haben

hier gern gennante mlab schreit eher nach dem einen als nach dem anderen.

isrg - und tschüss.

fast

fazit: ganz eindeutig Zeit sich von Lieblingen und teuerlynches zu trennen.

jetzt bitte verhauen.

man treibt es gerne auf die Spitze - man beachte momentum-indikator.

Antwort auf Beitrag Nr.: 43.147.388 von clearasil am 10.05.12 14:56:42man beachte auch wie die bollinger nach unten aufmachen.

der atri-rebound ist auch gelaufen.

csco verabschiedet sich auch.

Antwort auf Beitrag Nr.: 43.147.211 von clearasil am 10.05.12 14:24:07bei tpx kann man jetzt auch einen rebound spekulieren

warum nicht bis 5 warten

warum nicht bis 5 warten

avp übernahmeangebot auf 24,75 erhöht

man sieht ich bekomm da gewaltig eins auf die nuss

man sieht ich bekomm da gewaltig eins auf die nuss

Antwort auf Beitrag Nr.: 43.147.388 von clearasil am 10.05.12 14:56:42man treibt es gerne auf die Spitze - man beachte momentum-indikator.

ja nun wird es langsam zeit gewinne zu sichern

ja nun wird es langsam zeit gewinne zu sichern

Antwort auf Beitrag Nr.: 43.147.365 von clearasil am 10.05.12 14:51:44hält jemand yum?

ich würde verkaufen.

auch wenn man schon 11 jahre dabei ist

ich würde verkaufen.

auch wenn man schon 11 jahre dabei ist

Antwort auf Beitrag Nr.: 43.147.365 von clearasil am 10.05.12 14:51:44

höre ich meherer leute schreien?

neues Hoch mit neg div erreicht - jetzt ist der Buckel noch ganz oben.

ko würde ich hier nicht kaufen aber wenn man sie hat gbesteht überhaupt kein grund zu verkaufen

jedenfalls nicht vor 2040

höre ich meherer leute schreien?

neues Hoch mit neg div erreicht - jetzt ist der Buckel noch ganz oben.

ko würde ich hier nicht kaufen aber wenn man sie hat gbesteht überhaupt kein grund zu verkaufen

jedenfalls nicht vor 2040

Also ich warte erst einmal ab. Ich denke wir sehen demnächst noch attraktivere Titel zur günstigeren Einstiegspreisen

Antwort auf Beitrag Nr.: 43.147.537 von florian28061977 am 10.05.12 15:21:12Also ich warte erst einmal ab. Ich denke wir sehen demnächst noch attraktivere Titel zur günstigeren Einstiegspreisen

das hast ja gestern schon gesagt

das hast ja gestern schon gesagt

Antwort auf Beitrag Nr.: 43.147.520 von Pontiuspilatus am 10.05.12 15:17:54auch wenn man schon 11 jahre dabei ist

dann weiter fett werden.

dann weiter fett werden.

Antwort auf Beitrag Nr.: 43.147.537 von florian28061977 am 10.05.12 15:21:12ich sehe bei fosl den großen rebound auch eher nicht kommen.

Antwort auf Beitrag Nr.: 43.147.483 von Pontiuspilatus am 10.05.12 15:12:55warum nicht bis 5 warten

mit 2 MRd Umsatz für 2016 eher unwahrscheinlich- aber zwischendurch ist ja immer alles möglich.

mit 2 MRd Umsatz für 2016 eher unwahrscheinlich- aber zwischendurch ist ja immer alles möglich.

mit 2 MRd Umsatz für 2016

das schon fix

na wenn da alle von überzeugt sind

Antwort auf Beitrag Nr.: 43.147.665 von Pontiuspilatus am 10.05.12 15:43:16mit 2 MRd Umsatz für 2016

da waren dann die 2009er verkäufer aber ganz schöne dumpfbacken die ihre aktien zu 3,x verkauften nachdem der kurs ein jahr vorher bei fast 40 stand

ohne mir jetzt tpx näher angesehn zu haben vermute ich da ein nusiges oder in anderer art gefährliches businnessmodel

i brauchs ned

da waren dann die 2009er verkäufer aber ganz schöne dumpfbacken die ihre aktien zu 3,x verkauften nachdem der kurs ein jahr vorher bei fast 40 stand

ohne mir jetzt tpx näher angesehn zu haben vermute ich da ein nusiges oder in anderer art gefährliches businnessmodel

i brauchs ned

Antwort auf Beitrag Nr.: 43.147.727 von Pontiuspilatus am 10.05.12 15:51:47ohne mir jetzt tpx näher angesehn zu haben vermute ich da ein nusiges oder in anderer art gefährliches businnessmodel

so etwas zu erkennen ist ja derzeit deine spezialität. und dabei keine gefangenen zu machen.

so etwas zu erkennen ist ja derzeit deine spezialität. und dabei keine gefangenen zu machen.

Antwort auf Beitrag Nr.: 43.147.727 von Pontiuspilatus am 10.05.12 15:51:47da waren dann die 2009er verkäufer aber ganz schöne dumpfbacken die ihre aktien zu 3,x verkauften

zu dem zeitpunkt wurde alles mögliche zu abstrusen preisen verkauft ... genauso wie im augenblick . nur in die andere richtung.

habt ihr alle euren reis schön aufgegegessen? ja?? dann is gut.

zu dem zeitpunkt wurde alles mögliche zu abstrusen preisen verkauft ... genauso wie im augenblick . nur in die andere richtung.

habt ihr alle euren reis schön aufgegegessen? ja?? dann is gut.

Antwort auf Beitrag Nr.: 43.147.040 von clearasil am 10.05.12 13:52:13Ist halt so eine Sache mit den längeren uptrends zumal bei Teuerlynchs, und betrifft natürlich nicht nur das hier gelobte Land.

Selbst in Zeiten lockeren Geldes => lockeres Geld = zittriges Geld; habe ich die letzen Wochen leider auch etwas unterschätzt.

>> dass man biotech nicht mag, finde ich in Zusammenhang mit evt das Nullargument. <<

Ist natürlich kein 'Argument', wenn man sich betätigt sieht, *g*

Mr. M. schaut zzt. halt mehr auf die Realitäten per datum als die in diversen Bewertungen implementierten Versprechungen oder auch realistischen Perspektiven.

Deswegen muss man längerfristigen Anlagehorizonten aber nicht gleich die Berechtigung "abärgern",

- Wann willst Denn bei Evotec zurück?

Heute morgen bei 2,30 nach dem offensichtlich gewisse Unzufriedenheit bestätigenden conference call zumindest kfr. support, adhoc gut 3 % darüber ...

Und gestern konnte man SMT und Amadeus offenbar auch "unten" kaufen; jedenfalls schonmal kfr. - worauf es in diesem thread und nun Dir ja besonders ankommt, *g*

>> hier gern gennante mlab schreit eher nach dem einen als nach dem anderen <<

Gern genannt iS. einer Kaufherausstellung war sie zwischen 20 und 25 ... Meine gewisse Skepsis zu MLAB ist Dir jedenfalls wohl kaum entgangen, denke ich,

- Die Frage ist seit 2009 immer die des "Risikos", einen Steuernachteil zu erleiden, verkauft man "große" Gewinne mit fundamental sauberen Werten.

Wenn Du mir nun aber nicht nur prophezeist, dass MLAB demnächst nachhaltig <40 fällt, *g* ...

Selbst in Zeiten lockeren Geldes => lockeres Geld = zittriges Geld; habe ich die letzen Wochen leider auch etwas unterschätzt.

>> dass man biotech nicht mag, finde ich in Zusammenhang mit evt das Nullargument. <<

Ist natürlich kein 'Argument', wenn man sich betätigt sieht, *g*

Mr. M. schaut zzt. halt mehr auf die Realitäten per datum als die in diversen Bewertungen implementierten Versprechungen oder auch realistischen Perspektiven.

Deswegen muss man längerfristigen Anlagehorizonten aber nicht gleich die Berechtigung "abärgern",

- Wann willst Denn bei Evotec zurück?

Heute morgen bei 2,30 nach dem offensichtlich gewisse Unzufriedenheit bestätigenden conference call zumindest kfr. support, adhoc gut 3 % darüber ...

Und gestern konnte man SMT und Amadeus offenbar auch "unten" kaufen; jedenfalls schonmal kfr. - worauf es in diesem thread und nun Dir ja besonders ankommt, *g*

>> hier gern gennante mlab schreit eher nach dem einen als nach dem anderen <<

Gern genannt iS. einer Kaufherausstellung war sie zwischen 20 und 25 ... Meine gewisse Skepsis zu MLAB ist Dir jedenfalls wohl kaum entgangen, denke ich,

- Die Frage ist seit 2009 immer die des "Risikos", einen Steuernachteil zu erleiden, verkauft man "große" Gewinne mit fundamental sauberen Werten.

Wenn Du mir nun aber nicht nur prophezeist, dass MLAB demnächst nachhaltig <40 fällt, *g* ...

Antwort auf Beitrag Nr.: 43.147.506 von Pontiuspilatus am 10.05.12 15:16:12>> man sieht ich bekomm da gewaltig eins auf die nuss <<

Hab' geschrieben, sollst aufpassen,

Wu Du aber auch Buffet eine piece-of-mail geschickt hast, dürfte man hier zumindest mit etwas Atem nun tatsächlich kaum noch was auf die Nuss kriegen, und das ist augenscheinlich ja schon mal was.

Hab' geschrieben, sollst aufpassen,

Wu Du aber auch Buffet eine piece-of-mail geschickt hast

, dürfte man hier zumindest mit etwas Atem nun tatsächlich kaum noch was auf die Nuss kriegen, und das ist augenscheinlich ja schon mal was.

Antwort auf Beitrag Nr.: 43.148.026 von investival am 10.05.12 16:41:52zu evo: abwärtstrend voll intakt, kann an schlechten Tagen schon Richtung 2 laufen, und evohuhn gackert leider immer mit.

zu mlab: deine skepsis ist mir nicht entgangen, steuerfreie dinge eher nicht verkaufen.

Mr. M. schaut zzt. halt mehr auf die Realitäten per datum als die in diversen Bewertungen implementierten Versprechungen oder auch realistischen Perspektiven.

mr.m. will sich nicht im re-run von 10/11 verbrennen, da nimmt man gerne mal , was man hat, das zeigt sich den bildern mittlerweile eindeutig. wobei alles erst in der Anfangsphase ist. im ganzen April lief verdeckte Distribution ab, mit wenig hoch, mit Schmackes runter.

zu mlab: deine skepsis ist mir nicht entgangen, steuerfreie dinge eher nicht verkaufen.

Mr. M. schaut zzt. halt mehr auf die Realitäten per datum als die in diversen Bewertungen implementierten Versprechungen oder auch realistischen Perspektiven.

mr.m. will sich nicht im re-run von 10/11 verbrennen, da nimmt man gerne mal , was man hat, das zeigt sich den bildern mittlerweile eindeutig. wobei alles erst in der Anfangsphase ist. im ganzen April lief verdeckte Distribution ab, mit wenig hoch, mit Schmackes runter.

Antwort auf Beitrag Nr.: 43.148.322 von clearasil am 10.05.12 17:35:08Ich meinte da schon eher meine Skepsis bzgl. der jüngeren Kursentwicklung resp. des diesbzgl. offenbaren Hintergrunds,

Antwort auf Beitrag Nr.: 43.148.322 von clearasil am 10.05.12 17:35:08Der intakte downtrend ist indes a) mit seiner overline schon ziemlich weit weg und b) hat nun einige supports vor bzw. "in" sich.

Und da die "bad" news sowohl firmenin- wie -extern draußen sind ...

- Bis ja doch ganz schön eingeschüchtert, *g*

- Btw, ad Biogaia:

Hohe und Sonderdiv. bringen Chartoptiken gern in irreführender Weise durcheinander; Vorsicht bei der Interpretation ist dann wohl noch weniger verkehrt als ohnehin.

Biogaia neigt im übrigen recht gern zu v-förmigen rebounds.

Aber richtig schön ist (auch hier) sicher anders.

Und da die "bad" news sowohl firmenin- wie -extern draußen sind ...

- Bis ja doch ganz schön eingeschüchtert, *g*

- Btw, ad Biogaia:

Hohe und Sonderdiv. bringen Chartoptiken gern in irreführender Weise durcheinander; Vorsicht bei der Interpretation ist dann wohl noch weniger verkehrt als ohnehin.

Biogaia neigt im übrigen recht gern zu v-förmigen rebounds.

Aber richtig schön ist (auch hier) sicher anders.

Nur mit der Sonderdividende ist der Kursverfall sicherlich nicht zu erklären. Ex-Tag war der 09/05, den starken Kursverfall gabs schon einen Tag vorher. News habe ich allerdings auch keine gefunden. Außer guten Zahlen. Waren einfach zu teuer!

Antwort auf Beitrag Nr.: 43.148.893 von Larry.Livingston am 10.05.12 19:27:34Der Abschlag mit Unterschritt des letzten kfr. Tiefs plus Durchschlag der stg. 200er hat aber faktisch erst die chartoptische Malaise bedingt.

Zu teuer war Biogaia immer schon.

Da aber die PIIGS die Welt nun ins Unglück stürzen werden, wird sich das nun nachhaltig ändern, *g*

- Deren Lieferung war freilich auch nicht derart überwältigend, dass eine Hochbewertung mir nichts dir nichts durch Dick und Dünn durchgehalten wird.

Zu teuer war Biogaia immer schon.

Da aber die PIIGS die Welt nun ins Unglück stürzen werden, wird sich das nun nachhaltig ändern, *g*

- Deren Lieferung war freilich auch nicht derart überwältigend, dass eine Hochbewertung mir nichts dir nichts durch Dick und Dünn durchgehalten wird.

Antwort auf Beitrag Nr.: 43.147.365 von clearasil am 10.05.12 14:51:44Ich versuche mal mit (fundamental gestützten) Kauf-Fingerzeigen gegenzuhalten, *g*:

--> CNI nach breakout aus monatelanger string-Konsolidierung nun im pullback zur neckline und altem ath:

--> SAP in fibonacci-konformer Korrektur der letzten Avance mit nahem cross support (mfr. uptrend + stg. 200er):

--> SMT Scharf ebenfalls in fibonacci-konform fortgeschrittenster Korrektur am lfr. cross support (lfr. uptrend + stg. 200er); gestern intraday aufgesetzt unter Ausbíldung des 6.(!) uptrend-Tiefpunktes, heute Schlusskurs = 22,50 (im Chart noch nicht eingezeichnet) = 7 % darüber mit rebreak des 200er:

--> MDT schon eine Weile an der overline ihres downtrends lavierend in auffallend gemäßigter Korrektur nach Avance über noch fallenden 200er hin zum selbigen mit ebenso auffallender RS die letzten Tage (kein neues kfr. Tief mehr) bei nun leicht stg. 200er:

=> Nicht immer nur Haare in der Suppe finden,

gestützten) Kauf-Fingerzeigen gegenzuhalten, *g*:--> CNI nach breakout aus monatelanger string-Konsolidierung nun im pullback zur neckline und altem ath:

--> SAP in fibonacci-konformer Korrektur der letzten Avance mit nahem cross support (mfr. uptrend + stg. 200er):

--> SMT Scharf ebenfalls in fibonacci-konform fortgeschrittenster Korrektur am lfr. cross support (lfr. uptrend + stg. 200er); gestern intraday aufgesetzt unter Ausbíldung des 6.(!) uptrend-Tiefpunktes, heute Schlusskurs = 22,50 (im Chart noch nicht eingezeichnet) = 7 % darüber mit rebreak des 200er:

--> MDT schon eine Weile an der overline ihres downtrends lavierend in auffallend gemäßigter Korrektur nach Avance über noch fallenden 200er hin zum selbigen mit ebenso auffallender RS die letzten Tage (kein neues kfr. Tief mehr) bei nun leicht stg. 200er:

=> Nicht immer nur Haare in der Suppe finden,

bei der gelegenheit möchte ich nochmals auf bsx hinweisen.

in der korrektur erstaunlich ( für mich nicht) stark und gar steigend.

und auch ne nok macht freude. da nun nach einrechnung der dividende fast +-0

was man momentan ausgenommen kurzfristtrades) nicht kaufen sollte : nus, tpx, qsii

in der korrektur erstaunlich ( für mich nicht

) stark und gar steigend.und auch ne nok macht freude. da nun nach einrechnung der dividende fast +-0

was man momentan ausgenommen kurzfristtrades) nicht kaufen sollte : nus, tpx, qsii

last but not least ne sne seit meinem kauf schön im plus

Heute ging die Softing DIVI  ein und nebenbei hat sie sich die letzten Wochen auch gut im Markt behauptet

ein und nebenbei hat sie sich die letzten Wochen auch gut im Markt behauptet

ein und nebenbei hat sie sich die letzten Wochen auch gut im Markt behauptet

ein und nebenbei hat sie sich die letzten Wochen auch gut im Markt behauptet

kaum macht chambers das maul auf crasht csco

wallstreet und er haben ne echte liebesbeziehung

wallstreet und er haben ne echte liebesbeziehung

dann von mir auch noch was investiv untermauertes

WDFC

schöne aktie sehr stetig und ruhig und steigt seit tagen gegen einen nervösen markt.

WDFC

schöne aktie sehr stetig und ruhig und steigt seit tagen gegen einen nervösen markt.

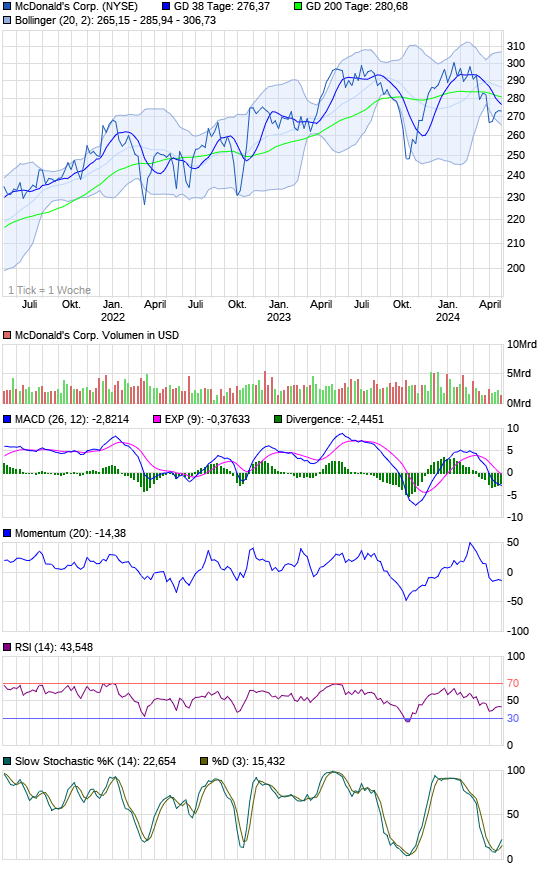

Antwort auf Beitrag Nr.: 43.147.537 von florian28061977 am 10.05.12 15:21:12mcd ist ganz schön gefallen, hier könnte man evtl wenn ein boden gefunden ist aufstocken.

Die letzten Quartalszahlen mit 7% eps Wachstum haben wohl etwas enttäuscht, aber langfristig gesehen hat sich ja der Ausblick nicht geändert.

Die letzten Quartalszahlen mit 7% eps Wachstum haben wohl etwas enttäuscht, aber langfristig gesehen hat sich ja der Ausblick nicht geändert.

Antwort auf Beitrag Nr.: 43.148.893 von Larry.Livingston am 10.05.12 19:27:34Nur mit der Sonderdividende ist der Kursverfall sicherlich nicht zu erklären. Ex-Tag war der 09/05, den starken Kursverfall gabs schon einen Tag vorher.

der Kursverfall ist ausschliesslich mit der Divzahlung zu erklären.

da klar war, dass diese Zahlung, den Kurs unter Druck bringen würde, wurde genau diese Situation ausgenutzt.

Richtig wäre es gewesen, wie kluge Adressen, die Spitze abzuverkaufen, short zu gehen (wie das eindeutig getan wurde) und unter wieder einzusteigen. Klar, dass das vor der Auszahlung begann - man kann das oft verfolgen.

ein desaster.

nie wieder.

Fehler des Monats Mai auf meiner Seite.

der Kursverfall ist ausschliesslich mit der Divzahlung zu erklären.

da klar war, dass diese Zahlung, den Kurs unter Druck bringen würde, wurde genau diese Situation ausgenutzt.

Richtig wäre es gewesen, wie kluge Adressen, die Spitze abzuverkaufen, short zu gehen (wie das eindeutig getan wurde) und unter wieder einzusteigen. Klar, dass das vor der Auszahlung begann - man kann das oft verfolgen.

ein desaster.

nie wieder.

Fehler des Monats Mai auf meiner Seite.

Antwort auf Beitrag Nr.: 43.148.808 von investival am 10.05.12 19:11:33- Bis ja doch ganz schön eingeschüchtert,

alles andere als - warte mal ab.

alles andere als - warte mal ab.

Antwort auf Beitrag Nr.: 43.149.091 von investival am 10.05.12 20:03:10zu sap, cni: d'accord. Beide sehen nach weiter steigenden Kursen aus, an interessanten Einstiegs-Punkten.

smt scharf: wirkt angeschlagen, würde ich eine erfolgreiche Bestätigung der 200 TL abwarten. Klar fallend, mit hoher Dynamik, bislang ungebremst.

zu mdt: eine dieser unglaublichen Aktien!!! - Seitwärtslangeweile. die abfallende 3-Jahrestrendlinie (durch drei lower tops erzeugt) drückt, über 40 sähe das besser aus. Pure Zeitverschwendung, und das seit langem.

Zweifel? bitte.

smt scharf: wirkt angeschlagen, würde ich eine erfolgreiche Bestätigung der 200 TL abwarten. Klar fallend, mit hoher Dynamik, bislang ungebremst.

zu mdt: eine dieser unglaublichen Aktien!!! - Seitwärtslangeweile.

die abfallende 3-Jahrestrendlinie (durch drei lower tops erzeugt) drückt, über 40 sähe das besser aus. Pure Zeitverschwendung, und das seit langem. Zweifel? bitte.

Zitat von Pontiuspilatus: last but not least ne sne seit meinem kauf schön im plus

man kann durchaus darauf verzichten titel zu erwerben, die fast täglich neue tiefs markieren - nok und sne=perfekte shorts.

http://chart.finance.yahoo.com/z?s=SNE&t=1y&q=&l=&z=l&a=v&p=…

auch das mal zur oft angesprochenen thread-hygiene.

man kann durchaus darauf verzichten titel zu erwerben, die fast täglich neue tiefs markieren - nok und sne=perfekte shorts.

sicher kann man das tun.

ich tus dennoch nicht da man hier großartige langfristkäufte tätigt unabhängig davon ob man nun das tief genau erwischt.

nok entwickelt sich äußerst zufriedenstellend und zeigt jüngst relative stärke

sne ist nun auch unten

sicher kann man das tun.

ich tus dennoch nicht da man hier großartige langfristkäufte tätigt unabhängig davon ob man nun das tief genau erwischt.

nok entwickelt sich äußerst zufriedenstellend und zeigt jüngst relative stärke

sne ist nun auch unten

denjenigen die angst vorm suchen der tiefe haben kann ich ebay empfehlen .

sehr schönes kursverhalten in der frühjahrsschwäche. fundamental nicht teuer charttechnisch gut. aussichten sehr gut

natürlich etwas teurer als zu meinen käufen um die 10

sehr schönes kursverhalten in der frühjahrsschwäche. fundamental nicht teuer charttechnisch gut. aussichten sehr gut

natürlich etwas teurer als zu meinen käufen um die 10

Antwort auf Beitrag Nr.: 43.153.690 von Pontiuspilatus am 11.05.12 16:20:35nok entwickelt sich äußerst zufriedenstellend

Antwort auf Beitrag Nr.: 43.153.690 von Pontiuspilatus am 11.05.12 16:20:35sne ist nun auch unten

zum wievieltem male?

zum wievieltem male?

mcd ist ganz schön gefallen, hier könnte man evtl wenn ein boden gefunden ist aufstocken

wenn ein boden gefunden ist wäre man ja doof das nicht zu tun

nur wo ist der boden der gefunden werden will

hast ne idee?

sonderlich gefallen ist mcd ja nun nicht gerade. sind nicht besonders günstig und enttäuschungspotenzial durchaus vorhanden da viel trendgeld drinnen stecken dürfte.

2012 bisher kein mcd jahr und so dürfte es erst mal bleiben.

käufe/ nachkäufe würde ich ab 75 in betracht ziehen

wenn ein boden gefunden ist wäre man ja doof das nicht zu tun

nur wo ist der boden der gefunden werden will

hast ne idee?

sonderlich gefallen ist mcd ja nun nicht gerade. sind nicht besonders günstig und enttäuschungspotenzial durchaus vorhanden da viel trendgeld drinnen stecken dürfte.

2012 bisher kein mcd jahr und so dürfte es erst mal bleiben.

käufe/ nachkäufe würde ich ab 75 in betracht ziehen

Antwort auf Beitrag Nr.: 43.153.690 von Pontiuspilatus am 11.05.12 16:20:35man sollte keinesfalls tpx kaufen.

Antwort auf Beitrag Nr.: 43.153.879 von clearasil am 11.05.12 16:48:38tpx stellt nämlich die matratzen bei ihren onkels und tanten in die garage, damit die dann an ihr getto verschucksen können.

nok geht steil, hat aber auf 5-tagessicht durchaus einen boden gefunden - sogar einen doppelten.

Antwort auf Beitrag Nr.: 43.153.856 von clearasil am 11.05.12 16:45:24hallo ich bin seit kauf unter einrechnung der dividende weniger im minus als die indizes.

dafür das aktuell wieder das präludium des untegrang des anbendlandes gespielt wird und nok the most hated stock ist

find ich das erstaunlich

abgesehen davon verkaufen sich lumia wie geschnitten brot

vor paar tagen in der münchner ubahn ein gutausehendes weibchen welche stolze besitzerin eines lumia 800 ist angequatscht und gleich mal nach zufriedenheit mit dem smartphone ausgefragt

ergbenis: sie ist sehr zufrieden

langsam erobern die lumias das stadtbild

beim aktuellen kurs hat der gd jedenfalls maßlos überzogen und bei sne noch mehr.

wäre nicht die erste aktie die niemand will die ich zu spotpreisen einsammle nur um dann paar jahre später selbst zu staunen

nok baute jahrelang hässliche handys aber wenn sie noch ein paar solche dinger wie das lumia 800, 900 raushauen sehe ich glorreiche zeiten

dafür das aktuell wieder das präludium des untegrang des anbendlandes gespielt wird und nok the most hated stock ist

find ich das erstaunlich

abgesehen davon verkaufen sich lumia wie geschnitten brot

vor paar tagen in der münchner ubahn ein gutausehendes weibchen welche stolze besitzerin eines lumia 800 ist angequatscht und gleich mal nach zufriedenheit mit dem smartphone ausgefragt

ergbenis: sie ist sehr zufrieden

langsam erobern die lumias das stadtbild

beim aktuellen kurs hat der gd jedenfalls maßlos überzogen und bei sne noch mehr.

wäre nicht die erste aktie die niemand will die ich zu spotpreisen einsammle nur um dann paar jahre später selbst zu staunen

nok baute jahrelang hässliche handys aber wenn sie noch ein paar solche dinger wie das lumia 800, 900 raushauen sehe ich glorreiche zeiten

Antwort auf Beitrag Nr.: 43.153.983 von Pontiuspilatus am 11.05.12 17:06:33zumindest ein paar leutchen sind nicht begeistert.

http://www.amazon.de/product-reviews/B00606R4AW/ref=sr_cr_hi…

aber es gibt auch viele wirklich positive stimmen.

http://www.amazon.de/product-reviews/B00606R4AW/ref=sr_cr_hi…

aber es gibt auch viele wirklich positive stimmen.

Antwort auf Beitrag Nr.: 43.153.983 von Pontiuspilatus am 11.05.12 17:06:33Ich gehöre zu glücklichen, die den Akku-Fehler nicht haben, trotzdem hält das Gerät keinen ganzen Arbeitstag durch. Ich habe bereits sämtliche Stromfresser abgestellt, ausnahmslos alle: 3G deaktiviert, kein automatischer Mailabruf, Bildschirm auf Dunkel, kürzest mögliche Bildschirmabschaltung, permanenter Stromsparmodus, alle nicht unbedingt notwendigen Apps deinstalliert, Wlan aus, Bluetooth aus...und, und, und.....im Grunde ist das Gerät für mich nutzlos, alles andere als Telefonieren ist abgeschaltet. deprimierend ...nichts zu machen...der Akku ist um 18 Uhr leer, obwohl ich eher wenig Telefoniere, und muss ans Netz.

Fazit: dicker Hammer und Kleinholz daraus machen, oder mindestens einmal am Tag wütend werden. Ein Rückfall in die Steinzeit.

Nokia Lumina 800: Die schönste Begründung für den unvermeidbaren Niedergang eines einst erfolgreichen Unternehmens!!!

Fazit: dicker Hammer und Kleinholz daraus machen, oder mindestens einmal am Tag wütend werden. Ein Rückfall in die Steinzeit.

Nokia Lumina 800: Die schönste Begründung für den unvermeidbaren Niedergang eines einst erfolgreichen Unternehmens!!!

+++

ein Kollege überlegt, jetzt in Apple einzusteigen. Gründe: demnächst führen sie wohl Apple-Fernsehgeräte ein (und Fernsehgerätproduktion ist historisch ja eine ausgesprochen interessante Branche ), das werde die iPhone-Geschichte noch übertrumpfen.

Kann man ihm zu AAPL zuraten?

+++

FB demnächst mit IPO. Nicht das ich es empfehle, aber ich kann mir vorstellen, dass die sogar positiv überraschen. Immerhin gibt es ja eigentlich nur negative Kommentare zu dem IPO: "nix für Privatanlager", "hoffnungslos überbewertet" etc scheint Mehrheitsmeinung. Jedenfalls deutlich mehr Überraschungspotenzial auf der positiven Seite.

Was meint ihr?

http://www.gurufocus.com/news/160018/will-facebook-soar-like…

GOOG emittierte damals zu KGV 195und KUV 21. Damals ja auch viele skeptisch beim IPO und dann positive Überraschung.

+++

jetzt warnen sie sogar schon im Radio vor einer drohenden moderaten Inflation ("Inflation der 80er Jahre"), dann ist es a) vermutlich schon zu spät, sich davor in Sicherheit zu bringen oder b) sie kommt überhaupt gar nicht.

+++

Gefallen euch strukturell

*kleine Healthcare IT Services

*Hospitalist-Unternehmen (gibt es in Europa gar nicht, wohl eine spezialisierte Medizinerrichtung der Art "Krankenhausaufenthalts-Organisator/Koordinator")

*Kranken/Verletzten-Lufttransporte

*Frischeier-Produktion

*Software, um öffentliche Dienstleistungen übers Internet anzubieten

*Online Versicherungsmarkt

*Sportausrüstungshandelskette

*Mikrochips für Ultraschalluntersuchungsgeräte?

Hätte da einiges anzubieten

+++

die nächste ISRGnach eurem Geschmack ?

Bewertung ähnlich ambitioniert, aber noch wesentlich kleiner und mit mehr Potenzial

MAKO

++

Out of more than 5,000 publicly traded U.S. companies,

only six companies as big as Lilly have operated under

the same name longer than we have.

+++

aus den Tableaus generiere ich alle paar Wochen eine (neue) Kaufagenda, in die dann auch die aktuelle Bewertung einfließt]

sehr guter Ansatz. Mir laufen ja auch immer wieder viele gute Titel über den Weg, verliere sie aber zu häufig aus den Augen.

Ein systematisches Tableau ist da sicher eine gute Erinnerungshilfe.

+++

letztens ein EMMA-Experte auf CNBC: RUS/BRAS meiden; Indonesien/Türkei langfristig interessant.

+++

was mir nun das jahr versüßen könnte wäre ein bis jahresende 10-15 % nachgebender €

China diversifiziert seine Dev-Reserven in den Euro => bei 1,30 gut abgesichert

+++

neben der ssys und ddd ist da auch noch ne onvo unterwegs.

viel fantasie, wenig track record

+++

pbi sind günstig schrumpfendes geschäft.

wie berechnest du, wie günstig ein schrumpfendes Geschäft sein muss, um dennoch interessant zu sein?

+++

Kurs von FOSL kommt heute zurück (-36%).

QSII auch scön abgetaucht die letzten Tage...

TPX

scheint schwieriger zu werden, rechtzeitig aus heissen Rel Stärke Titeln abspringen zukönnen; wenn Korrektur dann so schnell passiert, dass man darauf gar nicht mehr reagieren kann

+++

meine noch offenen Fragen an euch:

+Könnten deutsche/europäische REITs mal ähnlich interessant werden wie ihre US-Pendants bzw. wenn nicht, warum.

+Wie hoch würdet ihr die Wahrscheinlichkeit einer nochmaligen stärkeren Baisse vor Beendigung des Seitwärtsmarkts sehen?

+Gibt es Möglichkeiten die langfristige Markt- oder noch besser die KOMOCL-Rendite zu hebeln?

+(Billigrestaurants, Billigklamotten- und -möbelläden, Kreditkarten, Autoersatzteilehändler, ........ welche Branchen sind heute in einem Stadium wie es diese Sektoren vor 5 Jahren hatten?

ein Kollege überlegt, jetzt in Apple einzusteigen. Gründe: demnächst führen sie wohl Apple-Fernsehgeräte ein (und Fernsehgerätproduktion ist historisch ja eine ausgesprochen interessante Branche

), das werde die iPhone-Geschichte noch übertrumpfen. Kann man ihm zu AAPL zuraten?

+++

FB demnächst mit IPO. Nicht das ich es empfehle, aber ich kann mir vorstellen, dass die sogar positiv überraschen. Immerhin gibt es ja eigentlich nur negative Kommentare zu dem IPO: "nix für Privatanlager", "hoffnungslos überbewertet" etc scheint Mehrheitsmeinung. Jedenfalls deutlich mehr Überraschungspotenzial auf der positiven Seite.

Was meint ihr?

http://www.gurufocus.com/news/160018/will-facebook-soar-like…

GOOG emittierte damals zu KGV 195und KUV 21. Damals ja auch viele skeptisch beim IPO und dann positive Überraschung.

+++

jetzt warnen sie sogar schon im Radio vor einer drohenden moderaten Inflation ("Inflation der 80er Jahre"), dann ist es a) vermutlich schon zu spät, sich davor in Sicherheit zu bringen oder b) sie kommt überhaupt gar nicht.

+++

Gefallen euch strukturell

*kleine Healthcare IT Services

*Hospitalist-Unternehmen (gibt es in Europa gar nicht, wohl eine spezialisierte Medizinerrichtung der Art "Krankenhausaufenthalts-Organisator/Koordinator")

*Kranken/Verletzten-Lufttransporte

*Frischeier-Produktion

*Software, um öffentliche Dienstleistungen übers Internet anzubieten

*Online Versicherungsmarkt

*Sportausrüstungshandelskette

*Mikrochips für Ultraschalluntersuchungsgeräte?

Hätte da einiges anzubieten

+++

die nächste ISRGnach eurem Geschmack ?

Bewertung ähnlich ambitioniert, aber noch wesentlich kleiner und mit mehr Potenzial

MAKO

++

Out of more than 5,000 publicly traded U.S. companies,

only six companies as big as Lilly have operated under

the same name longer than we have.

+++

aus den Tableaus generiere ich alle paar Wochen eine (neue) Kaufagenda, in die dann auch die aktuelle Bewertung einfließt]

sehr guter Ansatz. Mir laufen ja auch immer wieder viele gute Titel über den Weg, verliere sie aber zu häufig aus den Augen.

Ein systematisches Tableau ist da sicher eine gute Erinnerungshilfe.

+++

letztens ein EMMA-Experte auf CNBC: RUS/BRAS meiden; Indonesien/Türkei langfristig interessant.

+++

was mir nun das jahr versüßen könnte wäre ein bis jahresende 10-15 % nachgebender €

China diversifiziert seine Dev-Reserven in den Euro => bei 1,30 gut abgesichert

+++

neben der ssys und ddd ist da auch noch ne onvo unterwegs.

viel fantasie, wenig track record

+++

pbi sind günstig schrumpfendes geschäft.

wie berechnest du, wie günstig ein schrumpfendes Geschäft sein muss, um dennoch interessant zu sein?

+++

Kurs von FOSL kommt heute zurück (-36%).

QSII auch scön abgetaucht die letzten Tage...

TPX

scheint schwieriger zu werden, rechtzeitig aus heissen Rel Stärke Titeln abspringen zukönnen; wenn Korrektur dann so schnell passiert, dass man darauf gar nicht mehr reagieren kann

+++

meine noch offenen Fragen an euch:

+Könnten deutsche/europäische REITs mal ähnlich interessant werden wie ihre US-Pendants bzw. wenn nicht, warum.

+Wie hoch würdet ihr die Wahrscheinlichkeit einer nochmaligen stärkeren Baisse vor Beendigung des Seitwärtsmarkts sehen?

+Gibt es Möglichkeiten die langfristige Markt- oder noch besser die KOMOCL-Rendite zu hebeln?

+(Billigrestaurants, Billigklamotten- und -möbelläden, Kreditkarten, Autoersatzteilehändler, ........ welche Branchen sind heute in einem Stadium wie es diese Sektoren vor 5 Jahren hatten?

+++

WDFC

an sich interessantes Unternehmen, auch genannt als Beispiel in Greenwalds Valueanalyse Buch. Dennoch langfristig enttäuschende Kurshistorie.. Wieso sollte sich das ändern? transition point? jetzt level 5 management?

+++

vor paar tagen in der münchner ubahn ein gutausehendes weibchen welche stolze besitzerin eines lumia 800 ist angequatscht und gleich mal nach zufriedenheit mit dem smartphone ausgefragt

ja so lohnt sich Fundamentalanalyse ja wenigstens... oder hatte die auch schon einen alten Millionär zu Hause?

WDFC

an sich interessantes Unternehmen, auch genannt als Beispiel in Greenwalds Valueanalyse Buch. Dennoch langfristig enttäuschende Kurshistorie.. Wieso sollte sich das ändern? transition point? jetzt level 5 management?

+++

vor paar tagen in der münchner ubahn ein gutausehendes weibchen welche stolze besitzerin eines lumia 800 ist angequatscht und gleich mal nach zufriedenheit mit dem smartphone ausgefragt

ja so lohnt sich Fundamentalanalyse ja wenigstens... oder hatte die auch schon einen alten Millionär zu Hause?

*Software, um öffentliche Dienstleistungen übers Internet anzubieten

du solltest die letzten wochen des threads nochmals durcharbeiten

du solltest die letzten wochen des threads nochmals durcharbeiten

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57

wie berechnest du, wie günstig ein schrumpfendes Geschäft sein muss, um dennoch interessant zu sein?

wesentlich günstiger als ein wachsendes

aber auch etwas schrumpfendes kann ja mal wieder wachsen

so das man für zukünftiges wachstum bei etwas glück nur den schrumpfpreis zahlt

bei nem cashflow von 900 millionen und ner marktkapitalisierung von 3,5 milliarden ist pbi günstig.

Nachteil: recht hohe schulden

wie berechnest du, wie günstig ein schrumpfendes Geschäft sein muss, um dennoch interessant zu sein?

wesentlich günstiger als ein wachsendes

aber auch etwas schrumpfendes kann ja mal wieder wachsen

so das man für zukünftiges wachstum bei etwas glück nur den schrumpfpreis zahlt

bei nem cashflow von 900 millionen und ner marktkapitalisierung von 3,5 milliarden ist pbi günstig.

Nachteil: recht hohe schulden

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57+Gibt es Möglichkeiten die langfristige Markt- oder noch besser die KOMOCL-Rendite zu hebeln?

sicher.

deinen ek um fk anteil ergänzen

musst ja nicht so übertreiben wie bruder lehmann

sicher.

deinen ek um fk anteil ergänzen

musst ja nicht so übertreiben wie bruder lehmann

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57+Gibt es Möglichkeiten die langfristige Markt- oder noch besser die KOMOCL-Rendite zu hebeln?

ab er hebel ist immer in zwei richtungen. das was du suchst hebel ohne risiko gibts nicht . zumindest dann nicht wenn du nicht grad ne bank bist

ab er hebel ist immer in zwei richtungen. das was du suchst hebel ohne risiko gibts nicht . zumindest dann nicht wenn du nicht grad ne bank bist

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57Gründe: demnächst führen sie wohl Apple-Fernsehgeräte ein

vermutlich dann ein 55 zoll ipad zum an die wand hängen

wo aapl ja ein vewrmeintlich so innovatives unternehmen ist

die aapl jünger freilich wirds nicht interessieren

da wird das dann gekauft und an die wand geklatscht

vermutlich dann ein 55 zoll ipad zum an die wand hängen

wo aapl ja ein vewrmeintlich so innovatives unternehmen ist

die aapl jünger freilich wirds nicht interessieren

da wird das dann gekauft und an die wand geklatscht

Antwort auf Beitrag Nr.: 43.154.340 von Simonswald am 11.05.12 18:10:27+++

WDFC

an sich interessantes Unternehmen, auch genannt als Beispiel in Greenwalds Valueanalyse Buch. Dennoch langfristig enttäuschende Kurshistorie

in den letzten 30 jahren kursrendite von ca 9 % p.a + dividende

was bitte ist da für einen mdt seit 2000 anleger bitte enttäuschend

recht gemütlich nach oben und auch seit 2000 die indizes stark outperformt.

gerade für dich sind doch solche eher ruhigen stetigen titel interessant

ohich vergass ist natürlich kleiner als xom und scheidet damit aus

WDFC

an sich interessantes Unternehmen, auch genannt als Beispiel in Greenwalds Valueanalyse Buch. Dennoch langfristig enttäuschende Kurshistorie

in den letzten 30 jahren kursrendite von ca 9 % p.a + dividende

was bitte ist da für einen mdt seit 2000 anleger bitte enttäuschend

recht gemütlich nach oben und auch seit 2000 die indizes stark outperformt.

gerade für dich sind doch solche eher ruhigen stetigen titel interessant

ohich vergass ist natürlich kleiner als xom und scheidet damit aus

neben der ssys und ddd ist da auch noch ne onvo unterwegs.

viel fantasie, wenig track record

ja zumindest onvo ist mehr als heiss wobei der MIT titel und die pfe kooperation schon aufhorchen lassen sollte

ssys und ddd dürften sehr starkes wachstum voraus haben. da beide über funktionierende geschäftsmodelle verfügen ist da gar nicht mal soviel fantasie vonnöten wie du denkst die bewertung ist ambitioniert aber nicht übertrieben wenn dies wirklich einer der nächsten großen techtrends wird.

ich jedenfalls finde den gedanken das man sich in zukunft den ikea schrank zuhause ausdrucken kann faszinierend

viel fantasie, wenig track record

ja zumindest onvo ist mehr als heiss wobei der MIT titel und die pfe kooperation schon aufhorchen lassen sollte

ssys und ddd dürften sehr starkes wachstum voraus haben. da beide über funktionierende geschäftsmodelle verfügen ist da gar nicht mal soviel fantasie vonnöten wie du denkst die bewertung ist ambitioniert aber nicht übertrieben wenn dies wirklich einer der nächsten großen techtrends wird.

ich jedenfalls finde den gedanken das man sich in zukunft den ikea schrank zuhause ausdrucken kann faszinierend

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57 Was meint ihr?

Was meint ihr?

[url]http://www.gurufocus.com/news/160018/will-facebook-soar-like…[/url]

GOOG emittierte damals zu KGV 195und KUV 21. Damals ja auch viele skeptisch beim IPO und dann positive Überraschung." />

der unterschied besteht wohl vor allem darin das goog bei emission eine weitaus geringere marktkapitalisierung hatte.

ist halt ne frage inwieweit man fb zutraut die userdaten zu monetarisieren.

aber das unternehmen müsste seinen umsatz schon vervielfachen um einen gewinn zu erzeigen welcher zu einer angemessenen bewertung führen würde

so sind einfach schon mehrer jahre starken wachstums vorweggenommen. wenn das wachstum dann nicht wie erwartet kommen sollte ists schlecht

neuemmissionen sind grundsätzlich schlecht zum investieren und gerade das fb so im zentrum des medien und bevölkerungsinteresses steht verdirbt den preis zusätzlich.

ich kauf sie nicht aber evtl gleicht fb ja deine mdt warteoportunitätskosten ja aus

[url]http://www.gurufocus.com/news/160018/will-facebook-soar-like…[/url]

GOOG emittierte damals zu KGV 195und KUV 21. Damals ja auch viele skeptisch beim IPO und dann positive Überraschung." />

der unterschied besteht wohl vor allem darin das goog bei emission eine weitaus geringere marktkapitalisierung hatte.

ist halt ne frage inwieweit man fb zutraut die userdaten zu monetarisieren.

aber das unternehmen müsste seinen umsatz schon vervielfachen um einen gewinn zu erzeigen welcher zu einer angemessenen bewertung führen würde

so sind einfach schon mehrer jahre starken wachstums vorweggenommen. wenn das wachstum dann nicht wie erwartet kommen sollte ists schlecht

neuemmissionen sind grundsätzlich schlecht zum investieren und gerade das fb so im zentrum des medien und bevölkerungsinteresses steht verdirbt den preis zusätzlich.

ich kauf sie nicht aber evtl gleicht fb ja deine mdt warteoportunitätskosten ja aus

Antwort auf Beitrag Nr.: 43.154.301 von Simonswald am 11.05.12 18:04:57die nächste ISRGnach eurem Geschmack ?

Bewertung ähnlich ambitioniert, aber noch wesentlich kleiner und mit mehr Potenzial

cbär äußerte sich über mako vor ein paar wochen abfällig

und das will bei ihm der hochbewertungen liebt ja schon was heissen

Bewertung ähnlich ambitioniert, aber noch wesentlich kleiner und mit mehr Potenzial

cbär äußerte sich über mako vor ein paar wochen abfällig

und das will bei ihm der hochbewertungen liebt ja schon was heissen

Antwort auf Beitrag Nr.: 43.153.983 von Pontiuspilatus am 11.05.12 17:06:33Sieht in weiß auch recht chic aus. Mein Akku hält übrigens locker einen Arbeitstag durch. Aber das ist generell ein Smartphoneproblem. Da gehts den Robotern und den Äpfeln nicht wirklich anders.

Habe übrigens diese Woche ein paar NOK Puts verkauft, bin auch leicht optimistisch gestimmt. Mal schauen...

Habe übrigens diese Woche ein paar NOK Puts verkauft, bin auch leicht optimistisch gestimmt. Mal schauen...

Antwort auf Beitrag Nr.: 43.153.861 von Pontiuspilatus am 11.05.12 16:46:22

nur wo ist der boden der gefunden werden will

keine Ahnung Sobald sich zumindest einigermassen ein Seitwärtstrend gebildet hat werde ich wohl zugreifen.

MCD ist so ein Wert bei dem mir Warten auf bestimmte Preise oder Bewertungen zu riskant scheint. Die Wahrscheinlichkeit das der Zug ohne einen abfährt und net mehr anhält ist einfach zu hoch. S.h. KO. da wollte ich auch immer mal wieder nachkaufen und wartete zu lange, jetzt ist es wohl wirklich zu spät.

sonderlich gefallen ist mcd ja nun nicht gerade. sind nicht besonders günstig und enttäuschungspotenzial durchaus vorhanden da viel trendgeld drinnen stecken dürfte.

seit 2009 schon der stärktste Rückgang.

käufe/ nachkäufe würde ich ab 75 in betracht ziehen

wäre natürlich toll wenns soweit runtergeht, glaub ich aber irgendwie nicht. naja schau mer mal.

nur wo ist der boden der gefunden werden will

keine Ahnung

Sobald sich zumindest einigermassen ein Seitwärtstrend gebildet hat werde ich wohl zugreifen. MCD ist so ein Wert bei dem mir Warten auf bestimmte Preise oder Bewertungen zu riskant scheint. Die Wahrscheinlichkeit das der Zug ohne einen abfährt und net mehr anhält ist einfach zu hoch. S.h. KO. da wollte ich auch immer mal wieder nachkaufen und wartete zu lange, jetzt ist es wohl wirklich zu spät.

sonderlich gefallen ist mcd ja nun nicht gerade. sind nicht besonders günstig und enttäuschungspotenzial durchaus vorhanden da viel trendgeld drinnen stecken dürfte.

seit 2009 schon der stärktste Rückgang.

käufe/ nachkäufe würde ich ab 75 in betracht ziehen

wäre natürlich toll wenns soweit runtergeht, glaub ich aber irgendwie nicht. naja schau mer mal.

Antwort auf Beitrag Nr.: 43.154.594 von Pontiuspilatus am 11.05.12 18:57:53+Gibt es Möglichkeiten die langfristige Markt- oder noch besser die KOMOCL-Rendite zu hebeln?

Weiss ja nicht welchen Kreditzins man als Arzt zahlt, aber wenn du langfristig planen kannst, kannst du ja einen großen Kredit über ne lange Laufzeit aufnehmen und davon heute KOMOCL kaufen. Andere kaufen ne Immobilie du halt Aktien.

zukünftige vermutlich anziehende Inflation, derzeit niedrige Zinsen und relativ preiswerte Aktienbewertungen dürften dir langfristig in die Hände spielen.

Ich spiele auch immer mal wieder mit diesem Gedanken, mein Arbeitsplatz ist recht sicher, leider bekommt man als ordinärer Angestellter ohne Wohneigentum kaum einen Kredit mit Zins unter 5%.

Weiss ja nicht welchen Kreditzins man als Arzt zahlt, aber wenn du langfristig planen kannst, kannst du ja einen großen Kredit über ne lange Laufzeit aufnehmen und davon heute KOMOCL kaufen. Andere kaufen ne Immobilie du halt Aktien.

zukünftige vermutlich anziehende Inflation, derzeit niedrige Zinsen und relativ preiswerte Aktienbewertungen dürften dir langfristig in die Hände spielen.

Ich spiele auch immer mal wieder mit diesem Gedanken, mein Arbeitsplatz ist recht sicher, leider bekommt man als ordinärer Angestellter ohne Wohneigentum kaum einen Kredit mit Zins unter 5%.

n den letzten 30 jahren kursrendite von ca 9 % p.a + dividende

jüngst zugegeben ausgebrochen, zuvor aber quälende Seitwärtsphase... an deren Ende so mancher sein Handtuch geworfen hätte und niemals nicht mehr die Möglichkeit eines jemals wiederkehrenden Ausbruchs erwartet hätte.

+++